Остаточная дисперсия — Энциклопедия по экономике

Система линейных уравнений для определения коэффициентов регрессии решается методом Гаусса. Для каждого полинома заданной степени определяется остаточная дисперсия [c.23]Многочлены более высокой степени, дающие меньшую остаточную дисперсию и наиболее близко проходящие от экспериментальных значений удельных расходов, дают при экстраполяции значительный выброс прогнозируемой величины. Это еще раз подтверждает то, что экономические явления, как правило, хорошо описываются полиномами низких степеней. [c.23]

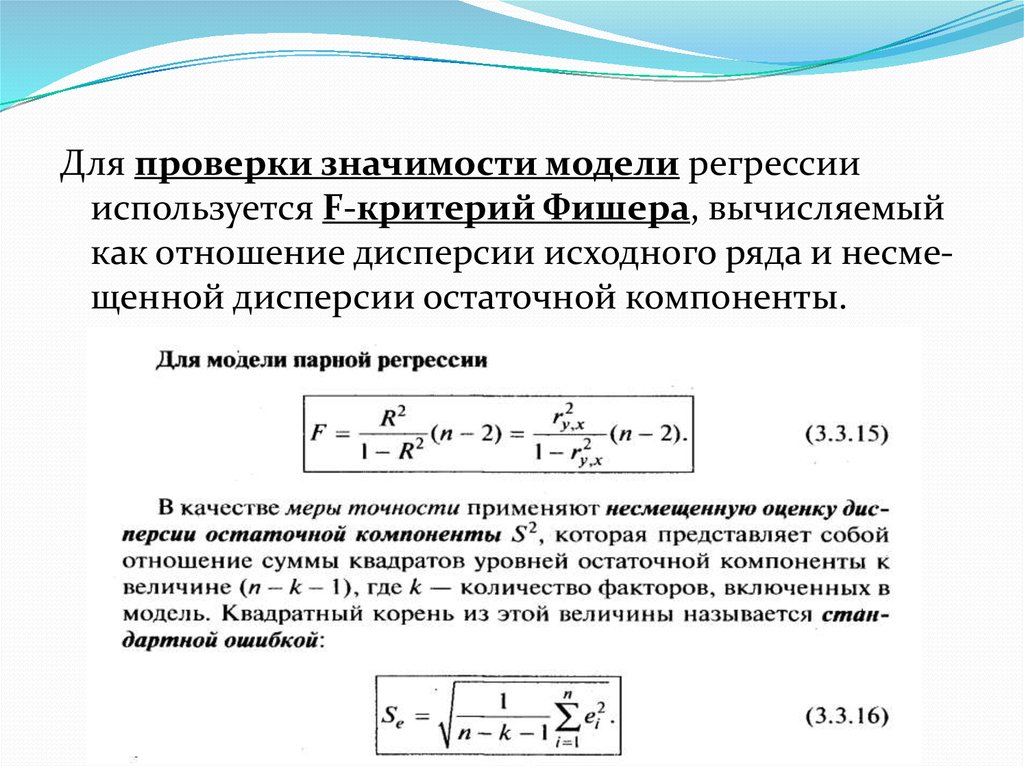

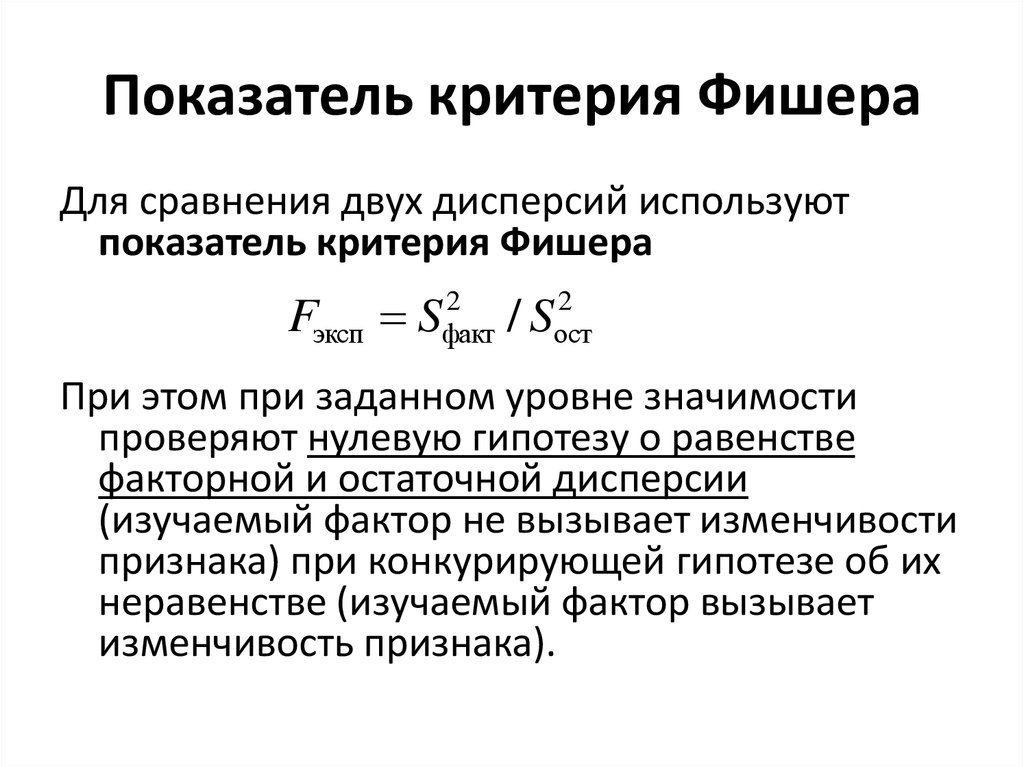

Зависимость (19) интерпретируется в линейном или нелинейном виде. Ее оптимизируют по остаточной дисперсии, критерию Фишера, коэффициентам корреляции или корреляционному отношению и по сходимости прогнозных значений с фактическими. [c.42]

Оператор 85. Подпрограмма вычисления остаточной дисперсии уравнения регрессии, построенного в операторе 84. Алгоритм подпрограммы представлен на рис. 9. [c.75]

Операторы 112—119.

| Рис. 9. Алгоритм вычисления остаточной дисперсии многофакторной регрессионной модели / |

Оператор 10. Расчет величины остаточной дисперсии многофакторной регрессионной модели. [c.78]

Продолжительность периода исследования при пользовании этим методом обусловлена главным образом целями и задачами конкретного экономического анализа. При построении экономико-статистических моделей для анализа себестоимости добычи нефти по статьям и отдельным элементам затрат период анализа фактического состояния должен позволять исключить изменение влияния факторов во времени.

Последняя модель себестоимости добычи нефти, как показывает оценка ее по известным критериям, удовлетворяет условиям адекватности. Коэффициент множественной корреляции R составляет 0,98, что свидетельствует о том, что колеблемость исследуемого показателя более чем на 96 % определяется факторами, включенными в эту модель. При оценке по f-критерию (t R = 30,5) можно утверждать, что с вероятностью 0,99 факторы, включенные в модель, имеют существенную связь с исследуемым показателем (t a n = 2,58). Средняя ошибка аппроксимации составляет всего лишь 2,9 %, а F-критерий, характеризующий уровень остаточной дисперсии, превышает критическое (табличное) значение в четыре раза. К этому следует добавить, что полученная модель себестоимости добычи нефти представляет собой достаточно простую форму связи, легко решается и поддается экономической интерпретации.

Формула временного тренда отыскивается посредством перебора ряда форм связи (по критерию остаточной дисперсии). Наиболее часто употребляемые формы связи приведены в работах [18, 22, 33, 47 и др.]. (Формы связи, использованные при выполнении данной работы, приведены в приложении ) [c.54]

Остаточная дисперсия вычисляется по формуле [c.287]

Построение соответствующих моделей факторов и сравнение остаточных дисперсий позволили отобрать наиболее рациональные виды зависимостей 1. [c.102]

Оу — дисперсия по линии регрессии °ост остаточная дисперсия. [c.76]

Чем плотнее фактические значения yt располагаются относительно линии регрессии, тем меньше остаточная дисперсия (больше факторная дисперсия) и, следовательно, больше величина гу. [c.328]

Таким образом, коэффициент множественной корреляции, как и величина остаточной дисперсии, характеризует качество подбора уравнения регрессии. [c.328]

Числитель подкоренного выражения есть остаточная дисперсия результативного признака. [c.248]

[c.248]

Модели разрабатывались в отдельности по каждому критерию эффективности К], >2,. .., Y-J. Каждая из полученных моделей оценивалась по степени ее адекватности (определенности) фактическим данным путем расчета коэффициента регрессии (множественной) R (достаточность выборочной совокупности и ее однородность по выбранным признакам позволили получить очень высокие значения / от 0,82 до 0,99) дисперсионных отношений FI и FI и остаточной дисперсии е (во всех случаях значения F, FI и е отвечали табуляции с вероятностью полученных результатов Р — 0,95). [c.223]

Q остаточная дисперсия результативного признака от воздействия всех факторов, кроме выделенного, — aj [c.468]

Равенство (4.20) означает, что несмещенная оценка s2 параметра ст2 или выборочная остаточная дисперсия s2 определяется по формуле [c.97]

По отклонениям от тренда была исчислена остаточная дисперсия, а затем среднеквадратическое отклонение эмпирических данных от тренда. Для того чтобы стандартизовать эту величину, было исчислено ее процентное отношение к среднему уровню ряда (коэффициент аппроксимации). Он составил почти 26%. Это означает, что рынок развивался неустойчиво, в своем развитии цены колебались в значительной степени.

[c.160]

Он составил почти 26%. Это означает, что рынок развивался неустойчиво, в своем развитии цены колебались в значительной степени.

[c.160]

Точность модели оценивается величиной относительной остаточной дисперсии (чем меньше, тем точнее модель). Взаимосвязь прогнозируемого параметра g с совокупностью учитываемых факторов оценивается коэффициентом множественной корреляции между расчетным и фактическим значениями, по значению которого и решается вопрос на предмет практического использования модели (0,7 — минимальное значение). [c.124]

Используя эти модели, можно количественно описать исследуемый процесс в статическом состоянии от фактора времени. Интерпретация каждой функции в отдельности с точки зрения адекватности ее анализируемому процессу облегчается при помощи статистических оценок. В качестве последних принимается остаточная дисперсия и доля случайной вариации в общей вариации, называемая F-критерием. Абсолютная величина этих оценок для выбранной функции должна быть минимальной в сравнении с этими же оценками для других функций. Такой подход обусловлен необходимостью выявить наименьшее влияние случайных величин на изучаемую тенденцию. Чем меньше случайные колебания, а следовательно и о ст, тем адекватнее функция.

[c.41]

Такой подход обусловлен необходимостью выявить наименьшее влияние случайных величин на изучаемую тенденцию. Чем меньше случайные колебания, а следовательно и о ст, тем адекватнее функция.

[c.41]

Далее строится новая модель без исключенного фактора, рассчитывается для этой модели остаточная дисперсия, которая [c.193]

Остаточная дисперсия модели V шага оказалась выше, чем модели IV шага. Следовательно, влияние исключенного на последнем шаге фактора хг (техническая фондовооруженность) на выработку продукции является значимым. [c.195]

В качестве оптимального по программе п POL I» выбирается многочлен с наименьшей остаточной дисперсией. На печать выдаются следующие данные начальная степень полинома, конечная степень полинома, число заданных наблюдений, исходные данные с указанием реального масштаба времени, остаточная дисперсия для заданных степеней полиномов, коэффициенты оптимального полинома, значения величины х с указанием соответствующих ей значений величины , приближение по оптимальному полиному в каждой из заданных точек, абсолютная ошибка приближения, относительная ошибка приближения, экстраполяция прогнозируемой величины в необходимые моменты времени.

Изменение себестоимости добычи нефти и попутного газа во времени носит, в целом, криволинейный характер, хотя и неявно выраженный. Функции выбирают путем построения степенного и показательного уравнений регрессии —»с последующим сравнением сумм квадратов отклонений расчетных значений себестоимости добычи нефти и попутного газа от фактических (табл. 18). Из табл. 18 видно, что наименьшую остаточную дисперсию по НГДУ Укрнефти имеет кинетическая производственная функция. [c.69]

Воздействие неучтенных случайных факторов и ошибок наблюдений в модели (3.22) определяется с помощью дисперсии возмущений (ошибок) или остаточной дисперсии а2. Несмещенной оценкой этой дисперсии является выборочная остаточная дисперсия1. [c.62]

В множественной корреляции, когда на результативный признак влияет несколько факторных признаков, показатель тесноты связи, индекс корреляции (Rvvl v2 vn) строится по аналогичной формуле. Только в остаточной дисперсии отражено влияние всех факторов [c.202]

Только в остаточной дисперсии отражено влияние всех факторов [c.202]

Подставляя значения логарифма факторного признака, заполняем гр. 8 таблицы (равенство ее итога с итогом гр. 3 свидетельствует о точности расчета). После этого производится последовательный расчет гр. 9 (разность гр.З и гр. 8 возводится в квадрат). Итог гр. 9 делится на число групп в таблице, в результате получена остаточная дисперсия о2ост = 1,55488. Общая дисперсия результативного признака определяется по формуле (средняя квадрата результативного признака минус квадрат его средней) [c.206]

Рассчитанные данные позволяют определить правильность выбора функции для построения модели. Рассчитывается среднеквад-ратическое отклонение эмпирических данных от теоретической линии как корень квадратный из остаточной дисперсии. В нашем примере оно составляет 1,247. Исчислив его процентное отношение к среднему значению результативного признака, получим коэффициент аппроксимации [c.206]

Критерием для выбора наиболее адекватного вида функции служит абсолютная минимальная величина остаточной дисперсии [c. 56]

56]

Блок 17 — перебор функций и выбор тех из них, которым соответствует наименьшее абсолютное значение остаточной дисперсии о»ост. Дополнительным требованием к TO T является отношение остаточной дисперсии к квадрату средней арифметической, т. е. ao T/F3[c.173]

Группа вспомогательных модулей дает возможность рассчитать обобщающие статистические характеристики. К последним можно отнести средние значения (у, х) общую и остаточную дисперсию-(о2, OO T) коэффициент вариации (У) коэффициенты парной (гух) и множественной корреляции (R). Последовательность вычислений этих величин проводится по известным в статистике формулам и при их исчислении затруднений не возникает. Поэтому рассматривать в данной статье эти алгоритмы модулей не представляется необходимым. Для краткости ниже приводится шифр модулей и формул, расчет которых он обеспечивает. [c.38]

Из таблицы видно, что на I шаге наименьшее значение -критерия соответствовало коэффициенту при xw (уровень заводской предметной специализации). В связи с этим была построена новая модель без фактора xw. Остаточная дисперсия модели II шага (5остг = 1221,1) меньше остаточной дисперсии модели первого шага (5ост, = 1228,5), в результате чего влияние фактора х1№ на выработку товарной продукции признается незначимым. Отсюда знак соответствующего коэффициента регрессии axlt) неустойчив. Этим можно объяснить тот, казалось бы, противоречащий эконо-194

[c.194]

В связи с этим была построена новая модель без фактора xw. Остаточная дисперсия модели II шага (5остг = 1221,1) меньше остаточной дисперсии модели первого шага (5ост, = 1228,5), в результате чего влияние фактора х1№ на выработку товарной продукции признается незначимым. Отсюда знак соответствующего коэффициента регрессии axlt) неустойчив. Этим можно объяснить тот, казалось бы, противоречащий эконо-194

[c.194]

Наименьший -критерий в модели II шага соответствует коэффициенту фактора х15 (удельный вес числа рабочих вспомогательных цехов). Остаточная дисперсия модели III шага, построенной без фактора х1Ъ, оказалась ниже остаточной дисперсии модели II шага, что говорит о незначимости влияния х15 на выработку продукции. [c.195]

Остаточная дисперсия

⇐ Предыдущая12345

Факториальная дисперсия

Общая дисперсия

Общая дисперсия вычисляется по формуле:

или

где ;

Факториальная дисперсия:

где m — число групп;

fi — число единиц наблюдения в группе.

Остаточная дисперсия (дисперсия остаточных величин):

или

где σ i2 — групповые дисперсии;

∑fi — общее число единиц наблюдения;

n — численность выборки.

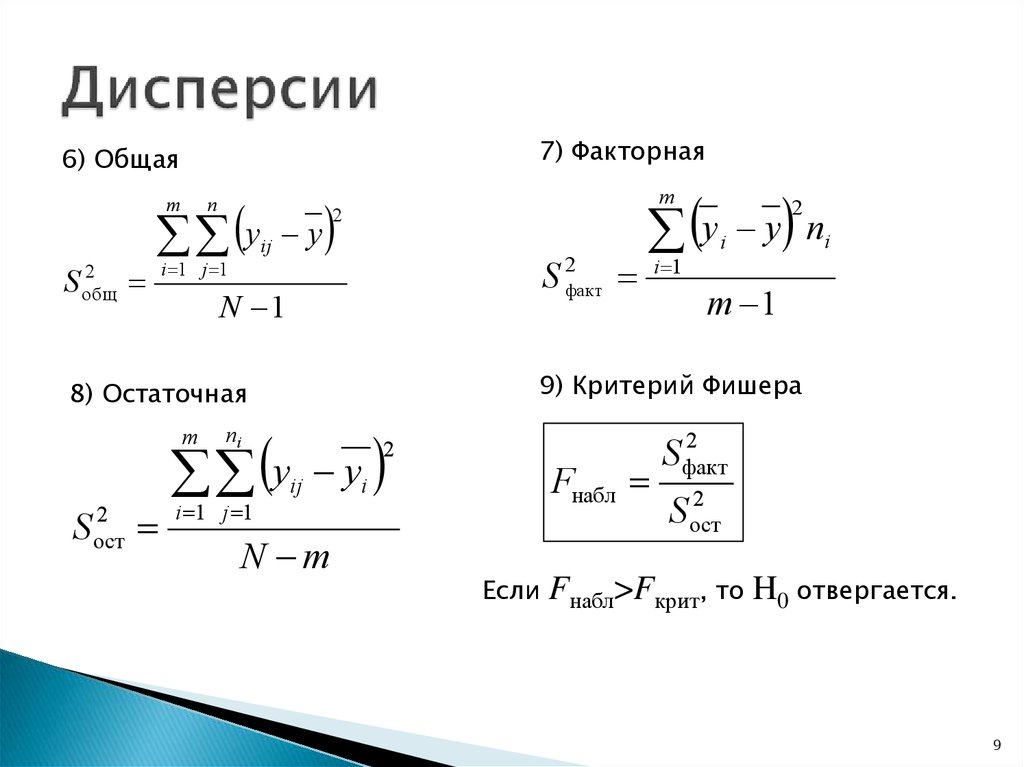

14. Правила сложения дисперсий.

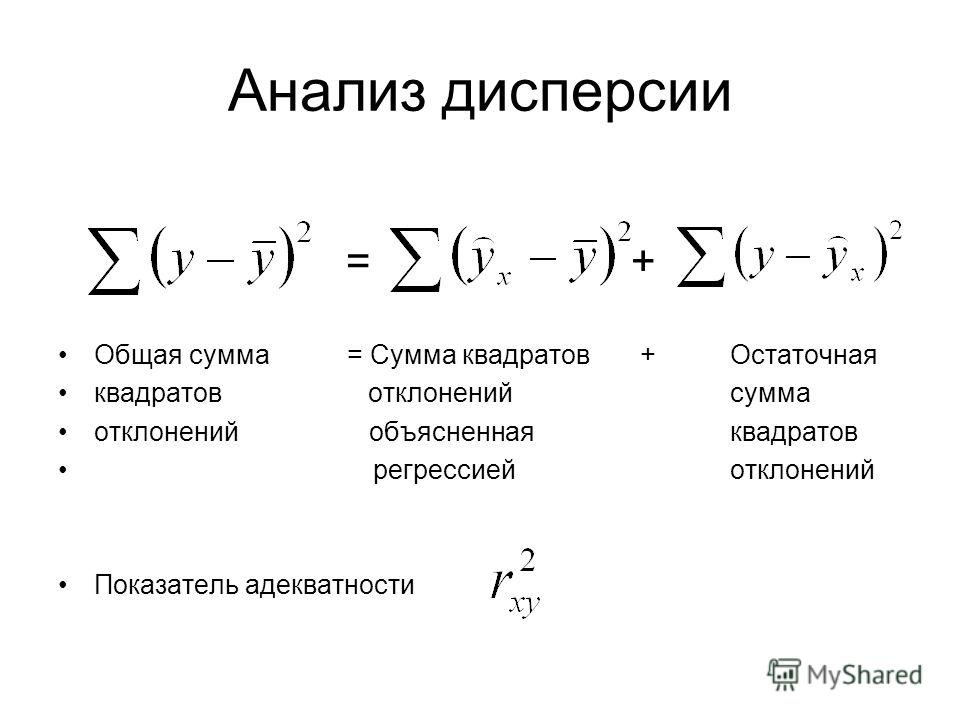

Выводы о степени взаимосвязи базируются на анализе вариации результативного признака. При этом применяется правило сложения дисперсий:

— общая дисперсия;

— средняя из внутригрупповых дисперсий;

— межгрупповая дисперсия.

Общая дисперсия измеряет вариацию признака по всей совокупности под влиянием всех факторов, обусловивших эту вариацию.

Межгрупповая дисперсия отражает ту часть вариации результативного признака, которая обусловлена воздействием факторного признака. Это воздействие проявляется в отклонении групповых средних от общей средней:

где — среднее значение результативного признака по i-ой группе;

— общая средняя по совокупности в целом;

— объем (численность) i-ой группы.

Если факторный признак, по которому производится группировка, не оказывает никакого влияния на результативный признак, то групповые средние будут равны между собой и совпадут с общей средней. В этом случае межгрупповая средняя будет равна нулю.

Внутригрупповая дисперсия отражает случайную вариацию, т.е. часть вариации, происходящую под влиянием неучтенных факторов и независящую от признака фактора, положенного в основание группировки.

Средняя из внутригрупповых дисперсий отражает ту часть вариации результативного признака, которая обусловлена действием всех прочих неучтенных факторов, кроме фактора, по которому осуществлялась группировка:

где — дисперсия результативного признака в i-ой группе;

— объем (численность) i-ой группы;

Эмпирический коэффициент детерминации представляет собой долю межгрупповой дисперсии в общей дисперсии.

Теснота связи между факторным и результативным признаком оценивается на основе эмпирического корреляционного отношения:

15. Понятие и классификация индексов.

Понятие и классификация индексов.

Индекс — это обобщающий относительный показатель, характеризующий изменение уровня общественного явления во времени, по сравнению с программой развития, планом, прогнозом или его соотношение в пространстве.

Наиболее распространена сравнительная характеристика во времени. В этом случае индексы выступают как относительные величины динамики.

Индексный метод является также важнейшим аналитическим средством выявления связей между явлениями. При этом применяются уже не отдельные индексы, а их системы.

В статистической практике индексы применяются при анализе развития всех отраслей экономики, на всех этапах экономической работы. В условиях рыночной экономики особенно возросла роль индексов цен, доходов населения, фондового рынка и территориальных индексов.

Статистика осуществляет классификацию индексов по следующим признакам:

1. В зависимости от объекта исследования:

В зависимости от объекта исследования:

— индексы объемных (количественных) показателей (индексы физического объема: товарооборота, продукции, потребления)

— индексы качественных показателей (индексы цен, себестоимости, заработной плата)

К индексам объемных показателей относятся индексы физического объема: товарооборота, продукции, потребления материальных благ и услуг; а также других показателей, имеющих количественный характер: численности работников, посевных площадей и т.п. К индексам качественных показателей относятся индексы: цен, себестоимости продукции, заработной платы, производительности труда, урожайности и т.п.;

2. По степени охвата элементов совокупности:

— индивидуальные индексы (дают сравнительную характеристику отдельных элементов явления)

— общие индексы (характеризуют изменение совокупности элементов или всего явления в целом)

3. В зависимости от методологии исчисления общие индексы подразделяются на:

В зависимости от методологии исчисления общие индексы подразделяются на:

— агрегатные (агрегатные индексы являются основной формой индексов и строятся как агрегаты путем взвешивания индексируемого показателя с помощью неизменной величины другого, взаимосвязанного с ним показателя).

— средние (являются производными от агрегатных)

4. В зависимости от базы сравнения различают:

— базисные (если при исчислении индексов за несколько периодов времени база сравнения остается постоянной)

— цепные (если база сравнения постоянно меняется)

16. Система индексов.

Для построения группового индекса цен нужно учесть структуру продукции, по которой исчисляется индекс. По сравнению с базисным периодом может произойти изменение не только индивидуальных цен изделий, но также и удельных весов отдельных изделий. Для того чтобы исключить искажающее влияние этого фактора, должна быть принята одна и та же структура продукции для базисного периода и на дату исчисления индекса.

Существуют следующие методы исчисления индексе цен: 1) по определённому устойчивому набору продуктов; 2) на основе неизменных удельных весов отдельных групп продукции; 3) на основе удельных весов отдельных групп продукции, складывающихся в том или ином периоде, для которого исчисляется индекс цен; 4) путём прямого пересчёта всей продукции в двух ценах (базисных и действующих).

Индексы цен, исчисляемые на основе постоянного набора продуктов, имеют то, и пожалуй единственное, преимущество, что построение их сравнительно просто, все расчёты их поддаются прямой проверке. Однако показания такого рода индексов могут рассчитывать на достоверность лишь в том случае, если набор продуктов охватывает решающие по количеству и типичные по значению виды продукции. Между тем это по существу исключается самой формой индекса, предполагающей отбор сравнительно ограниченной номенклатуры продуктопредставителей.

Индексы цен, исчисленные на основе неизменных удельных весов продукции, выгодно отличаются от предыдущего типа индексов тем, что они предполагают расчёт изменения цен по всему кругу продукции. Однако соотношения между отдельными группами продукции принимаются неизменными. Поэтому при существенных структурных изменениях в продукции и неодинаковой динамике цен по отдельным группам изделий показания такого индекса не могут быть признаны вполне достоверными.

Однако соотношения между отдельными группами продукции принимаются неизменными. Поэтому при существенных структурных изменениях в продукции и неодинаковой динамике цен по отдельным группам изделий показания такого индекса не могут быть признаны вполне достоверными.

17. Ряды динамики и их характеристика.

Ряды динамики – статистические данные, отображающие развитие во времени изучаемого явления. Их также называют динамическими рядами, временными рядами.

В каждом ряду динамики имеется два основных элемента:

- показатель времени t;

- соответствующие им уровни развития изучаемого явления y;

В качестве показаний времени в рядах динамики выступают либо определенные даты (моменты), либо отдельные периоды (годы, кварталы, месяцы, сутки).

Уровни рядов динамики отображают количественную оценку (меру) развития во времени изучаемого явления. Они могут выражаться абсолютными, относительными или средними величинами.

Ряды динамики различаются по следующим признакам: 1) По времени. В зависимости от характера изучаемого явления уровни рядов динамики могут относиться или к определенным датам (моментам) времени, или к отдельным периодам. В соответствии с этим ряды динамики подразделяются на моментные и интервальные.

Моментные ряды динамики отображают состояние изучаемых явлений на определенные даты (моменты) времени. Примером моментного ряда динамики является следующая информация о списочной численности работников магазина в 1991 году (таб. 1): Таблица 1[] Списочная численность работников магазина в 1991 году

| Дата | 0 91 | 04.91 | 07.91 | 10.91 | 0 92 |

| Число работников, чел. |

Особенностью моментного ряда динамики является то, что в его уровни могут входить одни и те же единицы изучаемой совокупности. Хотя и в моментном ряду есть интервалы – промежутки между соседними в ряду датами, — величина того или иного конкретного уровня не зависит от продолжительности периода между двумя датами. Так, основная часть персонала магазина, составляющая списочную численность на 0 1991, продолжающая работать в течение данного года, отображена в уровнях последующих периодов. Поэтому при суммировании уровней моментного ряда может возникнуть повторный счет.

Хотя и в моментном ряду есть интервалы – промежутки между соседними в ряду датами, — величина того или иного конкретного уровня не зависит от продолжительности периода между двумя датами. Так, основная часть персонала магазина, составляющая списочную численность на 0 1991, продолжающая работать в течение данного года, отображена в уровнях последующих периодов. Поэтому при суммировании уровней моментного ряда может возникнуть повторный счет.

Посредством моментных рядов динамики в торговле изучаются товарные запасы, состояние кадров, количество оборудования и других показателей, отображающих состояние изучаемых явлений на отдельные даты (моменты) времени.

Интервальные ряды динамики отражают итоги развития (функционирования) изучаемых явлений за отдельные периоды (интервалы) времени.

Примером интервального ряда могут служить данные о розничном товарообороте магазина в 1987 – 1991 гг. (таб. 2): Таблица 2[] Объем розничного товарооборота магазина в 1987 — 1991 гг.

| Год | |||||

| Объем розничного товарооборота, тыс. р. | 885.7 | 932.6 | 980.1 | 1028.7 | 1088.4 |

18. Классификация рядов динамики. Измерение уровней рядов динамики.

Ряд динамики — это последовательность упорядоченных во времени количественных статистических величин, характеризующих развитие изучаемого явления или процесса. Конкретное значение величины называется уровнем ряда и обозначается Y, а их число в ряду обозначается n. Ряды динамики классифицируются по следующим признакам.

1. По времени — ряды моментные и интервальные (периодные)

которые показывают уровень явления на конкретный момент времени или на определенный его период. Сумма уровней интервального ряда дает вполне реальную статистическую величину за несколько периодов времени, например, общий выпуск продукции, общее количество проданных акций и т.п. Уровни моментного ряда, хотя и можно суммировать, но эта сумма реального содержания, как правило, не имеет. Так, если сложить величины запасов на начало каждого месяца квартала, то полученная сумма не означает квартальную величину запасов.

Сумма уровней интервального ряда дает вполне реальную статистическую величину за несколько периодов времени, например, общий выпуск продукции, общее количество проданных акций и т.п. Уровни моментного ряда, хотя и можно суммировать, но эта сумма реального содержания, как правило, не имеет. Так, если сложить величины запасов на начало каждого месяца квартала, то полученная сумма не означает квартальную величину запасов.

2. По форме представления — ряды абсолютных, относительных и средних величин.

3. По интервалам времени — ряды равномерные и неравномерные (полные и неполные), первые из которых имеют равные интервалы, а у вторых равенство интервалов не соблюдается.

4. По числу смысловых статистических величин — ряды изолированные и комплексные (одномерные и многомерные). Первые представляют собой ряд динамики одной статистической величины (например, индекс инфляции), а вторые — нескольких (например, потребление основных продуктов питания).

⇐ Предыдущая12345 |

Дата добавления: 2015-04-24; Просмотров: 10973; Нарушение авторских прав?; Мы поможем в написании вашей работы!

Нам важно ваше мнение! Был ли полезен опубликованный материал? Да | Нет

Использование остаточной дисперсии для оценки дисперсии предполагаемого общего среднего (ANOVA)

спросил

Изменено 2 года, 11 месяцев назад

Просмотрено 39 раз

$\begingroup$

Я прочитал упражнение и его исправление и не уверен, что понял его:

Население страны разделено на 3 жилые зоны в пропорциях: 10%, 40%

и 50%. 2_R = 5$. 92_р/н_3$. Из информации, приведенной в упражнении, $n_1=n_2=n_3 = 200$.

2_R = 5$. 92_р/н_3$. Из информации, приведенной в упражнении, $n_1=n_2=n_3 = 200$.

$\endgroup$

Зарегистрируйтесь или войдите в систему

Зарегистрируйтесь с помощью Google

Зарегистрироваться через Facebook

Зарегистрируйтесь, используя электронную почту и пароль

Опубликовать как гость

Электронная почта

Требуется, но никогда не отображается

Опубликовать как гость

Электронная почта

Требуется, но не отображается

Нажимая «Опубликовать свой ответ», вы соглашаетесь с нашими условиями обслуживания, политикой конфиденциальности и политикой использования файлов cookie

.

Остаточное стандартное отклонение: определение, формула и примеры

К

Уилл Кентон

Полная биография

Уилл Кентон — эксперт в области экономики и инвестиционного законодательства. Ранее он занимал руководящие должности редактора в Investopedia и Kapitall Wire, имеет степень магистра экономики Новой школы социальных исследований и степень доктора философии по английской литературе Нью-Йоркского университета.

Узнайте о нашем редакционная политика

Обновлено 30 октября 2020 г.

Рассмотрено

Хадиджа Хартит

Рассмотрено Хадиджа Хартит

Полная биография

Хадиджа Хартит — эксперт по стратегии, инвестициям и финансированию, а также преподаватель финансовых технологий и стратегических финансов в ведущих университетах. Она была инвестором, предпринимателем и консультантом более 25 лет. Она является держателем лицензий FINRA Series 7, 63 и 66.

Она была инвестором, предпринимателем и консультантом более 25 лет. Она является держателем лицензий FINRA Series 7, 63 и 66.

Узнайте о нашем Совет по финансовому обзору

Инвестопедия / Джули Бэнг

Что такое остаточное стандартное отклонение?

Остаточное стандартное отклонение — это статистический термин, используемый для описания разницы в стандартных отклонениях наблюдаемых значений по сравнению с прогнозируемыми значениями, как показано точками в регрессионном анализе.

Регрессионный анализ — это метод, используемый в статистике для демонстрации взаимосвязи между двумя различными переменными и для описания того, насколько хорошо вы можете предсказать поведение одной переменной на основе поведения другой.

Остаточное стандартное отклонение также называется стандартным отклонением точек вокруг подобранной линии или стандартной ошибкой оценки.

Ключевые выводы

- Остаточное стандартное отклонение — это стандартное отклонение остаточных значений или разница между набором наблюдаемых и прогнозируемых значений.

- Стандартное отклонение остатков вычисляет, насколько точки данных разбросаны по линии регрессии.

- Результат используется для измерения ошибки предсказуемости линии регрессии.

- Чем меньше остаточное стандартное отклонение по сравнению со стандартным отклонением выборки, тем более прогностической или полезной является модель.

Понимание остаточного стандартного отклонения

Остаточное стандартное отклонение — это мера согласия, которую можно использовать для анализа того, насколько хорошо набор точек данных соответствует реальной модели. Например, в бизнес-среде после выполнения регрессионного анализа нескольких точек данных о затратах с течением времени остаточное стандартное отклонение может предоставить владельцу бизнеса информацию о разнице между фактическими и прогнозируемыми затратами, а также представление о том, насколько велики прогнозируемые затраты. затраты могут отличаться от среднего значения исторических данных о затратах. 92}{n-2}}\\ &\textbf{где:}\\ &S_{res}=\text{Остаточное стандартное отклонение}\\ &Y=\text{Наблюдаемое значение}\\ &Y_{est}=\text {Оценочное или прогнозируемое значение}\\ &n=\text{Точки данных в совокупности}\\ \end{выровнено}

Остаток=(Y-Да)Sres=n-2∑(Y-Да)2где: Sres= Остаточное стандартное отклонениеY=Наблюдаемое значениеYest= Расчетное или прогнозное значениеn=Точки данных в совокупности

92}{n-2}}\\ &\textbf{где:}\\ &S_{res}=\text{Остаточное стандартное отклонение}\\ &Y=\text{Наблюдаемое значение}\\ &Y_{est}=\text {Оценочное или прогнозируемое значение}\\ &n=\text{Точки данных в совокупности}\\ \end{выровнено}

Остаток=(Y-Да)Sres=n-2∑(Y-Да)2где: Sres= Остаточное стандартное отклонениеY=Наблюдаемое значениеYest= Расчетное или прогнозное значениеn=Точки данных в совокупности

Как рассчитать остаточное стандартное отклонение

Чтобы рассчитать остаточное стандартное отклонение, сначала необходимо рассчитать разницу между прогнозируемыми значениями и фактическими значениями, сформированными вокруг подобранной линии. Эта разница называется остаточным значением или просто остатками или расстоянием между известными точками данных и точками данных, предсказанными моделью.

Чтобы вычислить остаточное стандартное отклонение, подключите остатки к уравнению остаточного стандартного отклонения, чтобы решить формулу.

Пример остаточного стандартного отклонения

Начните с расчета остаточной стоимости. Например, если у вас есть набор из четырех наблюдаемых значений для безымянного эксперимента, в таблице ниже показаны наблюдаемые и записанные значения y для заданных значений x:

Например, если у вас есть набор из четырех наблюдаемых значений для безымянного эксперимента, в таблице ниже показаны наблюдаемые и записанные значения y для заданных значений x:

х | г |

1 | 1 |

2 | 4 |

3 | 6 |

4 | 7 |

Если линейное уравнение или наклон линии, предсказанный данными в модели, задан как y оценка = 1x + 2, где y оценка = прогнозируемое значение y, можно найти невязку для каждого наблюдения.

Остаток равен (y — y est ), поэтому для первого набора фактическое значение y равно 1, а прогнозируемое значение y est , заданное уравнением, равно y est = 1(1) + 2 = 3. Таким образом, остаточная стоимость 1 – 3 = -2, отрицательная остаточная стоимость.

Таким образом, остаточная стоимость 1 – 3 = -2, отрицательная остаточная стоимость.

Для второго набора точек данных x и y предсказанное значение y, когда x равно 2, а y равно 4, может быть рассчитано как 1 (2) + 2 = 4.

В этом случае фактическое и прогнозируемое значения совпадают, поэтому остаточная стоимость будет равна нулю. Вы должны использовать тот же процесс для получения предсказанных значений для y в оставшихся двух наборах данных.

После того как вы рассчитали невязки для всех точек с помощью таблицы или графика, используйте формулу стандартного отклонения невязок.

Расширяя приведенную выше таблицу, вы вычисляете остаточное стандартное отклонение:

| x | г | г эст | Остаток (г-г оценка ) | Сумма каждого остатка в квадрате или Σ(y-y est ) 2 |

| 1 | 1 | 3 | -2 | 4 |

| 2 | 4 | 4 | 0 | 0 |

| 3 | 6 | 5 | 1 | 1 |

| 4 | 7 | 6 | 1 | 1 |

Обратите внимание, что сумма квадратов невязок = 6, что представляет собой числитель уравнения стандартного отклонения невязки.