расчет и анализ» — Тренинговый Центр Галины на vc.ru

187 просмотров

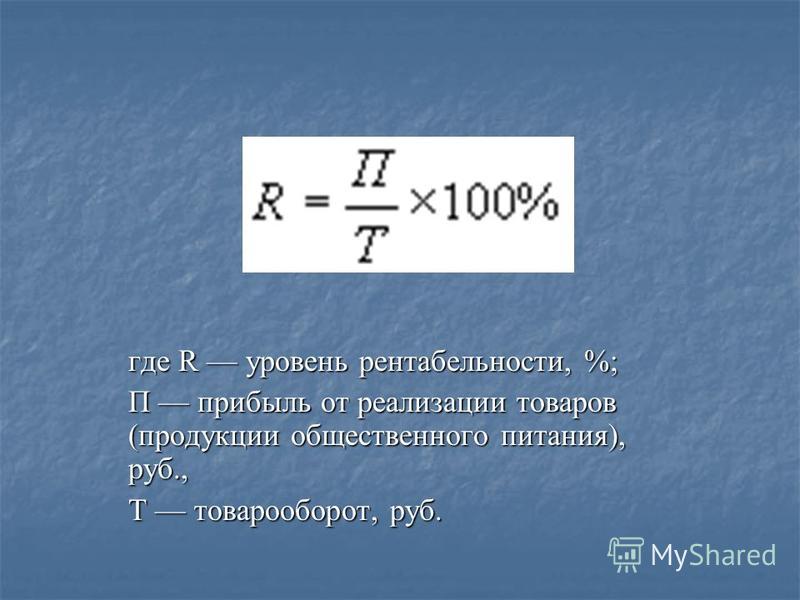

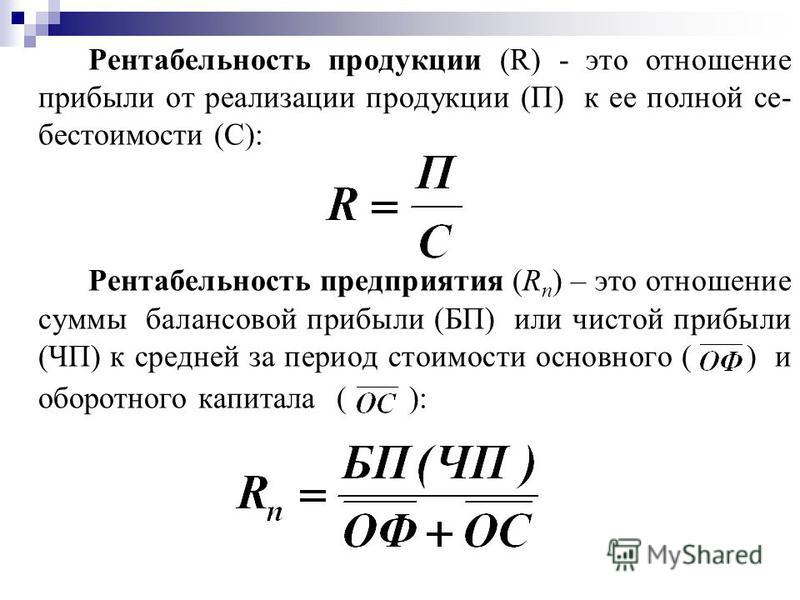

Рентабельность – одно из самых широко используемых экономических понятий. В нем отражена основная суть экономической деятельности – получение прибыли. Собственно, и показывает нам Коэффициент рентабельности, насколько эффективен тот или иной бизнес-процесс, насколько велика отдача от того или иного ресурса (материального, трудового или денежного). Иными словами, сколько прибыли на единицу измерения они приносят.

1) Рентабельность как философский феномен

Коэффициент рентабельности высчитывается дележом прибыли на любой из показателей деятельности предприятия и умножаем на 100%, соответственно.

Делим чистую прибыль на размер собственного капитала (не забывая умножить на 100%) – получаем рентабельность собственного капитала. Делим чистую прибыль на размер активов – получаем рентабельность активов. На размер основных средств – рентабельность основных средств. На фонд оплаты труда и прочие затраты на сотрудников – рентабельность персонала.

Рентабельность производства можно посчитать (делением валовой прибыли на объединенную стоимость основных фондов и оборотных средств). Рентабельность продаж (делением операционной прибыли на размер выручки).

Существует термин «порог рентабельности». Он означает минимальную прибыль, которая покрывает затраты по той или иной статье расходов. Этот порог очень важно найти, чтобы по правильным ориентирам строить бизнес и понимать всегда, за какую грань нельзя заходить.

При расчете разных видов рентабельности вы заметили, что в расчет принимаются разные виды прибыли? Об отличиях между ними мы поговорим чуть позже.

А сейчас перейдем к основной теме.

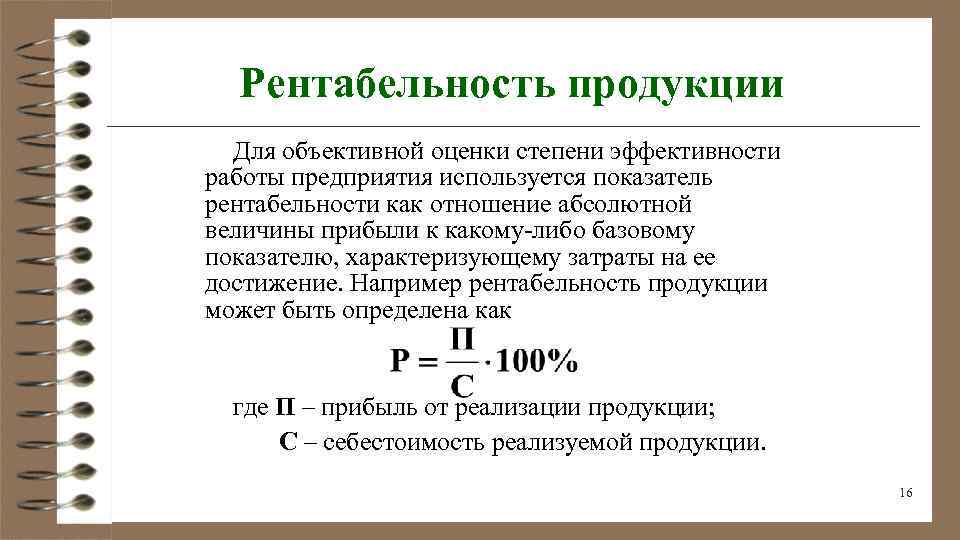

2) Как рассчитать рентабельность продукции?

Очень важный для производственной компании показатель – рентабельность реализуемой продукции. Он как бы «встроен» в рентабельность продаж. Разница в том, что прибыль в этом случае надо соотносить не с выручкой, а с себестоимостью продукции (этот показатель по умолчанию меньше выручки).

Рентабельность товарной продукции может быть рассчитана как в целом по ассортименту, так и по отдельным видам изделий.

Есть четыре основных формулы расчета рентабельности продукции. Варианты зависят от того, какая прибыль берется для расчета: чистая или прибыль от продаж. То же самое относится к себестоимости: она может быть либо полной, либо только производственной.

3) Формула рентабельности продукции по балансу

Вся необходимая информация есть в «Отчете о финансовых результатах» (форма 2 бухгалтерского баланса), который каждая компания обязана сдавать в налоговую инспекцию.

Соответственно, все приведенные ниже коды строк баланса относятся к форме 2. Условно обозначим рентабельность продукции как Rпр.

Итак, четыре формулы показателя рентабельности продукции.

1. По чистой прибыли и производственной себестоимости:

Rпр = (Строка 2400 / Строка 2120) Х 100%.

2. По чистой прибыли и полной себестоимости:

Rпр = (Строка 2400 / Сумма строк 2120, 2210 и 2220) Х 100%.

3. По прибыли от продаж и производственной себестоимости:

Rпр = (Строка 2200 / Строка 2120) Х 100%.

4. По прибыли от продаж и полной себестоимости:

Rпр = (Строка 2200 / Сумма строк 2120, 2210 и 2220) Х 100%.

4) Формула рентабельности по чистой прибыли или по прибыли от продаж?

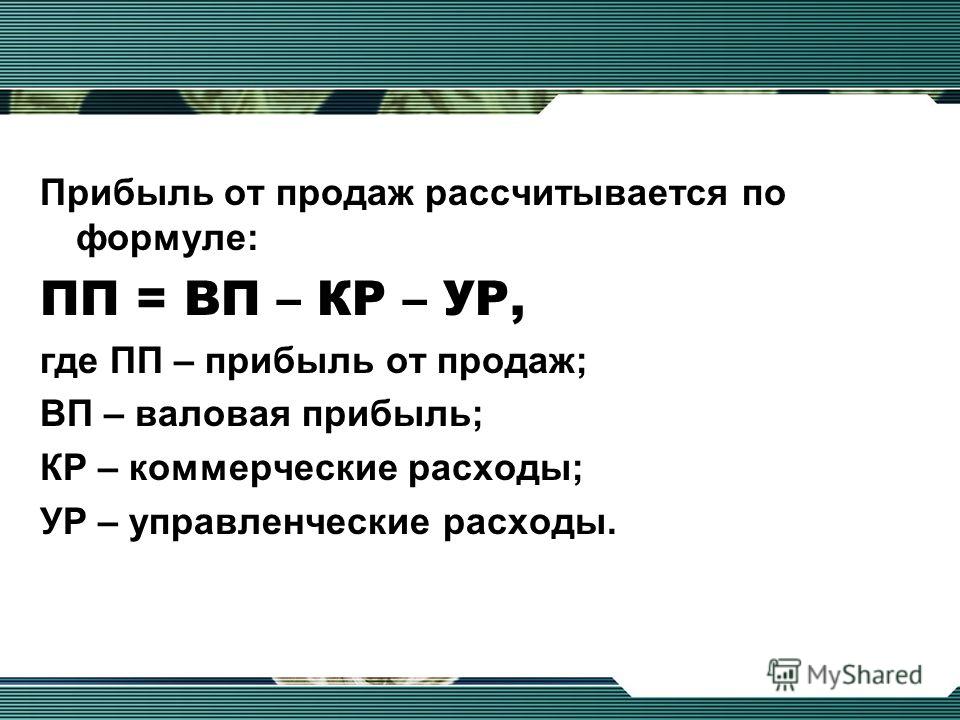

Три основных уровня прибыли выделяют в бухгалтерской отчетности: валовую (балансовую), операционную (она же прибыль от продаж) и чистую.

Валовая прибыль (2100) – это выручка минус себестоимость (2110 минус 2120).

Прибыль от продаж (2200) – это валовая прибыль (2100) минус коммерческие (2210) и управленческие расходы (2220).

Коммерческие расходы включают в себя, к примеру, оплату транспорта, стоимость упаковки товара, заплату продавцов, затраты на рекламу и так далее. Управленческие расходы, в свою очередь – это зарплаты административного персонала (плюс представительские расходы), вложения в переподготовку кадров, оплата аудиторских и консалтерских услуг, и т. д.

д.

Наконец, чистая прибыль (2400) образуется, когда из прибыли от продаж вычитают сумму налога на прибыль. Это упрощенная трактовка, более полная (но не окончательная формула выглядит как 2400 = 2200 + 2310 (доходы от участия в других организациях) + стр. 2320 (проценты к получению) – 2330 (проценты к уплате) + 2340 (прочие доходы) – 2350 (прочие расходы) – 2410 (налог на прибыль). Просто во многих случаях значения строк в середине формулы оказываются нулевыми, а значит, не оказывают влияния на результат.

С прибылью (первой частью формулы) разобрались. Теперь разберемся с себестоимостью продукции.

Чем различаются производственная себестоимость и полная себестоимость?

Производственная себестоимость, как мы уже выяснили, отражается в строке 2120 «Отчета о финансовых результатах».

Как правило, в нее включают следующие статьи затрат:

1. стоимость сырья и материалов;

2. стоимость потребляемой энергии;

3. зарплата рабочих;

4. отчисления с ФОТ рабочих;

5. содержание и эксплуатация машин и оборудования;

содержание и эксплуатация машин и оборудования;

6. иные производственные расходы, в том числе на подготовку и освоение производства.

При расчете полной себестоимости к строке 2120 добавляются значения строк 2210 и 2220 (коммерческие и управленческие расходы).

5) Анализ рентабельности продукции

Зачем нужно измерять рентабельность продукции?

Отметить особенно стоит вычисление по прибыли от продаж и полной себестоимости (в нашем варианте это формула №4). Стоит сравнивать именно ее результат с теми средними показателями рентабельности по отраслям, которые ежегодно в своем приказе публикует Федеральная налоговая служба. Значительное отклонение вашей рентабельности от среднего уровня будет служить для налоговика сигналом к повышенному вниманию.

Дело не только в том, чтобы жить в ладу с налоговой инспекцией. Измерение рентабельности единицы продукции позволяет понять свою рыночную устойчивость, во-первых, по сравнению с конкурентами (на текущий момент), а во-вторых, проанализировать ее с развитием времени.

В идеале коэффициент рентабельности продукции с годами должен увеличиваться (до разумных пределов). Если ситуация обратная, это серьезный повод для беспокойства.

Как повысить рентабельность продукции

Есть числитель (прибыль) и есть знаменатель (себестоимость). Поэтому обязательно надо наращивать первое (увеличивая наценку или улучшая маркетинговую стратегию), либо сокращать второе (более тщательно подходя к закупке материалов, оптимизируя затраты на персонал и т.д.).

Это не делается быстро как всем кажется, рынок всегда накладывает свои ограничения. Но, по крайней мере, нам ясен путь повышения рентабельности продукции.

6) Анализ прибыли | где рычаги для роста

Быть готовым ко всем изменениям, уметь меняться, адаптироваться к ситуации, работать с хорошей прибылью, несмотря на ужесточение конкуренции – это качественные характеристики успешной компании. Понимать также важно, как полученный доход распределяется. Держать руку на пульсе помогает анализ прибыли предприятия.

Анализ прибыли: источники и виды

Бизнес – не бизнес, если предприниматель крутится как белка в колесе: товар или услуга вроде продается, но выручка практически полностью уходит в оборот. Цель любого бизнеса – получение прибыли.

Если компания является прибыльной, то растут ее фонды, система мотивации персонала является привлекательной, появляется возможность для дополнительных «плюшек» (например, в виде ДМС), социальных инициатив, а главное – растет личный доход собственника.

Прибыль компании может формироваться из разных источников. Основная деятельность компании приносит в первую очередь. Операционную прибыль выделяют (продажа определенного продукта или услуги, на которых специализируется компания), а также прибыль от инвестиционного направления и финансовой деятельности.

Анализ прибыли кроме того отслеживает и другие поступления, например, деньги от продажи имущества, которое не используется. Это может быть оборудование, недвижимость, нематериальные активы, лишние запасы сырья и т. д.

д.

Анализ прибыли организации оценивает не только чистую, но также валовую и маржинальную прибыль. Уточним понятия.

Валовая прибыль учитывает доходы компании за вычетом прямых затрат на производство и сбыт товара/услуги.

Маржинальная прибыль – это разность выручки и переменных затрат.

Чистая прибыль – это итоговый доход, оставшийся в компании после того, как выплачены заработная плата, налоги и другие обязательные отчисления в фонды, кредиты или лизинговые платежи, аренды и т.д.

Анализ прибыли: ключевые показатели

С качественной точки зрения, прибыль – это показатель положительной динамики развития бизнеса, успешности. Если смотреть с количественной точки зрения, то прибыль показывает, как соотносятся расходы и доходы.

Когда ведется анализ формирования прибыли, то определяется, насколько переменные и постоянные затраты в себестоимости оказывают влияние на доход. Кроме того, рассматривается соотношение прибыли и выручки, которое определяется как операционный рычаг: чем он больше, тем сильнее динамичный рост выручки повышает прибыль.

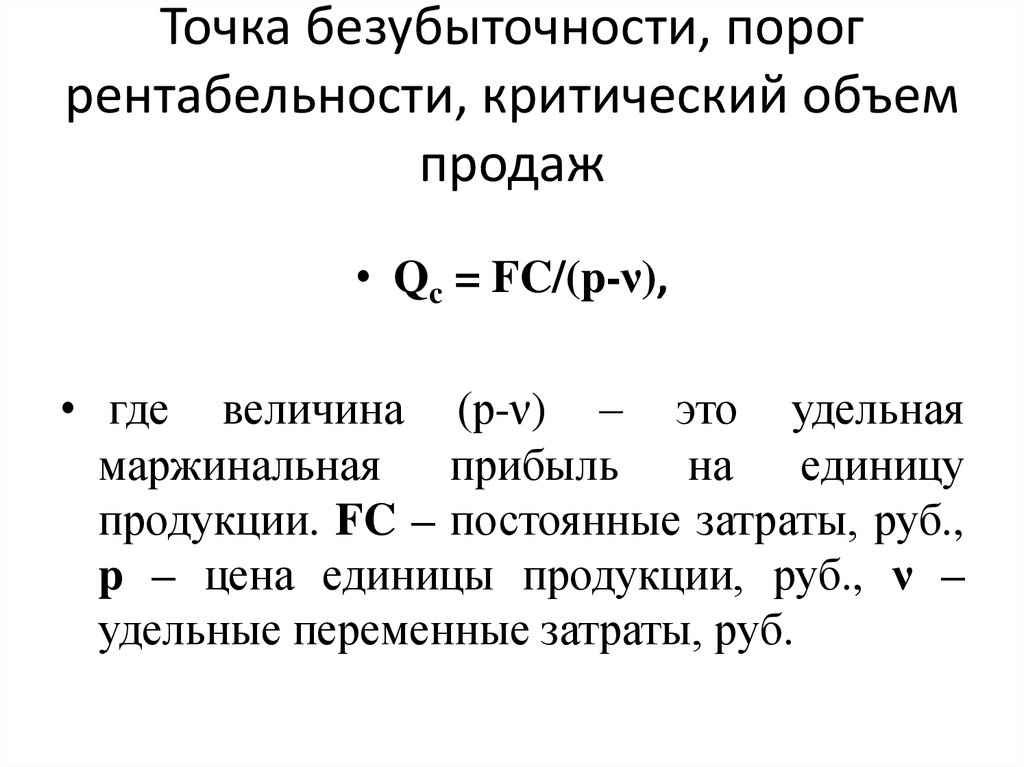

Финансовый анализ прибыли помогает определить точку безубыточности – величину, при которой себестоимость продукции/услуги эквивалентна полученной прибыли от продаж. Это показатель как критичная отметка. Если выручка организации покрывает только издержки (как постоянные, так и переменные), то она выходит в ноль. Нужно поработать над объемами и ростом продаж, чтобы получить прибыль. Если же текущие объемы выпуска сократятся, то компания скатится в минус.

Анализ прибыли: какие задачи решает

Анализ прибыли и рентабельности проводят для решения следующих задач:

ᄋ Задача 1: узнать структуру прибыли компании.

ᄋ Задача 2: получить оценку, как соблюдаются планы и стратегия развития компании, соотносятся ли полученные финансовые показатели с прогнозными.

ᄋ Задача 3: обратить внимание на факторы, влияющие на финансовые потоки.

ᄋ Задача 4: определить тенденции в распределении прибыли.

ᄋ Задача 5: найти дополнительные возможности для увеличения чистой прибыли.

Анализ прибыли: основные виды исследования

Прибыль компании можно анализировать в разных разрезах. Так, различают внутренний и внешний анализ прибыли. В первом случае он проводится силами сотрудников компании, которые штудируют все данные. Во втором – «на поле» выходят налоговики, банки, страховщики, которые опираются только на открытые данные.

Можно выполнять анализ прибыли от продаж как по всей фирме, так и по каждой структуре в отдельности (например, по регионам) или по отдельным видам продукции.

Для анализа прибыли еще одно направления – ее формирование и распределение. Формирование прибыли, когда исследуют, в поле зрения находятся операционная, финансовая, инвестиционная сферы деятельности компании. Должно сложиться в результате понимание, какие действия могут привести к росту прибыли.

Дивиденды учредителям, накопительные и резервные фонды, пополнение оборотного капитала – чистую прибыль можно направить на эти и другие цели, если такие положения закреплены уставом организации. Анализ использования прибыли позволяет выявить, на что фактически пошли деньги, есть ли отклонения в сравнении с планом распределения, в чем причина каких-то перетрясок по направлениям использования.

Анализ использования прибыли позволяет выявить, на что фактически пошли деньги, есть ли отклонения в сравнении с планом распределения, в чем причина каких-то перетрясок по направлениям использования.

Анализ чистой прибыли компании кроме того, может различаться по глубине «копания». Так, к примеру, может быть проведен экспресс-анализ для оперативного влияния на то, ка будет формироваться или использоваться прибыль.

Углубленное исследование по итогам за какой-то отчетный период требуется для справедливой оценки деятельности компании, представления о достигнутых финансовых показателях в сравнении с предварительными выводами. Можно увидеть в таком случае, какие обстоятельства повлияли на прибыль, как она соотносится с предыдущим периодом, а также бизнес-планом.

Также выделяется детализированный подход. В этом случае анализируют, например, каждый отдельный фактор, оказавший влияние на объем прибыли, или каждый отдельный вид выпускаемой продукции.

Анализ прибыли: основные методы

Анализировать данные по прибыли можно с помощью разных методов.

1. СТРУКТУРНЫЙ

Задача такого анализа – определить доли прибыли от основного вида деятельности и всех остальных. Обращать важно здесь внимание на изменение прибыльности ключевого направления. Если процент сокращается, то это говорит о падении эффективности. Будет правильным такой вывод даже в тех случаях, когда общий объем прибыли держится на том же уровне или растет за счет других видов деятельности.

Провести можно также структурный анализ прибыли по товарным позициям, чтобы выявить наиболее выгодные продукты в своей номенклатуре.

2. ФАКТОРНЫЙ

Факторный анализ прибыли дает возможность определить, как внешние и внутренние факторы влияют на прибыль. Сравниваются итоги двух и более периодов.

На внутренние факторы компания в дальнейшем может повлиять. К примеру, увеличить объемы выпуска продукции, больше загрузив мощности, внедрив современные технологии. Или изменить условия работы сотрудников, логистику и т.д.

Внешние факторы соответственно – это рыночная ситуация, на которую фирма особо не влияет, но должна учитывать. Так, можно сколько угодно сетовать, но вряд ли получиться воздействовать на климат, тарифы, инфляцию или «неспортивное» поведение контрагентов.

Так, можно сколько угодно сетовать, но вряд ли получиться воздействовать на климат, тарифы, инфляцию или «неспортивное» поведение контрагентов.

3. ДИНАМИЧЕСКИЙ

Проводя такой анализ, рассчитывают динамику роста прибыли и сравнивают показатели. Можно смотреть один и тот же вид прибыли за разные промежутки времени, а можно сопоставлять разные виды прибыли в один и тот же период.

4. СРАВНИТЕЛЬНЫЙ

Призван такой метод определить эффективность компании с другими игроками на рынке. Прибыль в этом случае сравнивается показателями по отрасли, в топовых компаниях, в других фирмах в том же сегменте, а также организациях, работающих в похожих сферах.

5. АНАЛИЗ РЕНТАБЕЛЬНОСТИ

Рентабельность – один из ключевых показателей бизнеса, который показывает процент прибыли на каждую единицу вложенных средств. В разные периоды деятельности, оценивая рентабельность в динамике становится понятна эффективность использования оборотных денег и инвестиций.

Анализ прибыли: периодичность и глубина

Анализ прибыли можно разделить на категории по периодичности и глубине.

ᄋ Оперативный анализ проводят постоянно.

ᄋ Прогнозный анализ связан с условиями формирования прибыли, ее распределением. Он необходим, чтобы в дальнейшем оценить условия заключения сделок, инвестиций и финансирования. На основе прогнозного анализа прибыли также составляется бизнес-план новых проектов.

ᄋ Глубокий анализ прибыли проводят по результатам отчетного периода, чтобы понимать общую картину финансовых результатов компании. Глубокий анализ проводится во взаимосвязи с прогнозным анализом. Так можно будет увидеть отклонения от прогноза, определить их причину и факторы влияния. На основании этих данных вносятся изменения в бизнес-план предприятия.

ᄋ Детализированный анализ прибыли проводится в разрезе всех факторов, которые влияют на размер общей прибыли компании, а также на объем прибыли по разным продуктам и каналам продаж.

Как работает и развивается компания, — забота самого предпринимателя или руководящего состава. В той или иной ситуации найти верное решение проще, если опираться на адекватные данные, которые дает анализ деятельности компании, в том числе прибыли. Желание увеличить прибыль – это катализатор, который способствует внедрению новых технологий, оптимизации ресурсов и затрат, желанию пройти обучение и выйти на новый уровень.

Желание увеличить прибыль – это катализатор, который способствует внедрению новых технологий, оптимизации ресурсов и затрат, желанию пройти обучение и выйти на новый уровень.

Вывод:

Важно держать руку на пульсе относительно доходности предприятия, заниматься поиском путей ее повышения.

Напомним, что на уровень доходности влияют следующие факторы:

ᄋ цена реализации единицы продукции. Она должна быть на уровне конкурентов и соответствовать платежным возможностям покупателей. Чтобы повысить доходность, используют метод увеличения цены реализации, что, соответственно, увеличивает выручку от реализации и прибыль;

ᄋ объем реализации продукции, непосредственно связанный с уровнем спроса на рынке сбыта. Планируемый объем производства должен соответствовать спросу на продукцию: нет смысла производить намного больше, чем того требует рынок (за исключением ситуации формирования запасов готовой продукции). Чтобы повысить доходность, наращивают объемы производства и ищут новые каналы сбыта продукции, увеличивая таким образом выручку;

ᄋ себестоимость производства продукции. Если себестоимость будет превышать выручку от реализации продукции, то предприятие станет убыточным. Чтобы увеличить доходность, стараются снизить себестоимость при неизменной выручке от реализации.

Если себестоимость будет превышать выручку от реализации продукции, то предприятие станет убыточным. Чтобы увеличить доходность, стараются снизить себестоимость при неизменной выручке от реализации.

Самый эффективный метод — снижения себестоимости продукции, так как гарантии, что товар будут приобретать по завышенной цене или будут покупать его в большем объеме, нет никакой.

При реализации метода снижения себестоимости стоит учитывать несколько важных аспектов, главный из которых — нельзя допустить снижения качества продукции за счет снижения издержек на ее производство.

Кроме того, стоит помнить, что при выборе данного метода увеличения уровня доходности рекомендуется сокращать расходы по нескольким направлениям (например, по статьям затрат «Оплата труда» и «Материальные расходы», расходы по которым по статистике имеют наибольший удельный вес в себестоимости продукции). Это позволит добиться максимального эффекта от реализации рассматриваемого метода: увеличить уровень доходности, снизить цену продажи единицы продукции, а значит, обеспечить большую конкурентоспособность и привлечь больше потенциальных покупателей.

Чем выше показатель рентабельности реализации продукции, тем более эффективны производство и реализация продукции, а значит, выше конкурентоспособность предприятия. Повысить показатель рентабельности продукции, с помощью снижения себестоимости производства и реализации продукции, наращивая объемы продаж.

КРАТКИЕ МЕТОДОЛОГИЧЕСКИЕ ПОЯСНЕН

КРАТКИЕ МЕТОДОЛОГИЧЕСКИЕ ПОЯСНЕНКРАТКИЕ МЕТОДОЛОГИЧЕСКИЕ ПОЯСНЕНИЯ

Система национальных счетов (СНС) представляет собой систему взаимосвязанных статистических показателей, построенную в виде определенного набора счетов и таблиц, характеризующих результаты экономической деятельности страны.

Индексы физического объема ВВП

определяются

путем деления стоимости ВВП в отчетном периоде, оцененной в ценах

базисного периода, на его стоимость в

базисном периоде. Базисный период обычно изменяют один раз в пять лет. На

практике большинство стран СНГ изменяют базисный период ежегодно в связи с тем,

что за год происходят существенные изменения в структуре экономики и цен.

Индексы физического объема ВВП в отчетном году по сравнению с предыдущим годом

при этом рассчитываются путем деления величины ВВП в отчетном году в ценах

предыдущего года на величину ВВП в

предыдущем

году. При исчислении индексов физического объема ВВП за длительные

периоды применяется метод цепных индексов.

Базисный период обычно изменяют один раз в пять лет. На

практике большинство стран СНГ изменяют базисный период ежегодно в связи с тем,

что за год происходят существенные изменения в структуре экономики и цен.

Индексы физического объема ВВП в отчетном году по сравнению с предыдущим годом

при этом рассчитываются путем деления величины ВВП в отчетном году в ценах

предыдущего года на величину ВВП в

предыдущем

году. При исчислении индексов физического объема ВВП за длительные

периоды применяется метод цепных индексов.

Резиденты — институциональные единицы (юридические или физические лица), имеющие центр экономического интереса на экономической территории страны, т.е. владеющие недвижимым имуществом, осуществляющие или намеревающиеся осуществлять свою деятельность на экономической территории страны в течение длительного срока (не менее года).

Экономическая территория страны

— территория, административно управляемая

правительством данной страны, в пределах которой лица, товары

и капиталы могут свободно перемещаться; она не включает территориальные

анклавы других стран (посольства, военные базы и т. п.) или

международных организаций, но включает

анклавы данной страны на

территории других стран.

п.) или

международных организаций, но включает

анклавы данной страны на

территории других стран.

Валовой национальный доход (ВНД) — сумма первичных доходов, полученных резидентами за их участие в производстве ВВП данной страны и стран остального мира. ВНД отличается от ВВП на величину первичных доходов, полученных резидентами от остального мира, за вычетом первичных доходов, выплаченных данной страной нерезидентам. Ранее ВНД назывался валовым национальным продуктом (ВНП).

Налоги на производство и импорт

—

это обязательные безвозмездные невозвратные платежи, взимаемые государством с

производящих единиц в связи с производством, продажей и импортом товаров и услуг

или использованием факторов производства. Они не включают налоги на прибыль или

иные доходы, получаемые предприятием. Они состоят из налогов на продукты и

других налогов на производство.

Налоги на продукты — это налоги, взимаемые пропорционально количеству или стоимости товаров и услуг, производимых, продаваемых или импортируемых резидентами. К ним относятся следующие наиболее распространенные налоги: налог на добавленную стоимость (НДС) и налоги типа НДС, акцизы, налоги на продажи, покупки и др., налоги на отдельные виды услуг, налоги на экспорт и импорт и т.д.

Другие налоги на производство

—

это налоги, связанные с использованием факторов производства, а также платежи за

лицензии и разрешение заниматься какой-либо производственной деятельностью или

другие обязательные платежи, уплата которых необходима для

деятельности производящей единицы-резидента. Они могут выплачиваться за

землю, основные фонды или рабочую силу, используемые

в процессе производства, или

за право осуществлять определенные виды деятельности или операции.

Чистые налоги — налоги за вычетом субсидий.

Субсидии — это текущие безвозмездные невозвратные платежи, которые государство производит предприятиям в связи с производством, продажей или импортом товаров и услуг или использованием факторов производства для проведения определенной экономической и социальной политики. Они состоят из субсидий на продукты и других субсидий на производство.

Субсидии на продукты

— это субсидии, выплачиваемые

пропорционально количеству или стоимости товаров и услуг, производимых,

продаваемых или импортируемых резидентами. К ним относятся, например, регулярные

возмещения предприятиям из государственного бюджета постоянных убытков,

возникающих в результате того, что продажная цена на производимую ими продукцию

устанавливается ниже средних издержек производства, субсидии на импорт и экспорт

и др.

Бюджет – форма образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления.

Консолидированный (государственный) бюджет – свод бюджетов всех уровней: республиканского (федерального) и территориальных, включая местные бюджеты.

Доходы бюджета

(консолидированного)–

объединяют доходы республиканского (федерального)

бюджета, бюджетов региональных и местных органов управления. Они охватывают

налоги и аналогичные обязательные платежи юридических и физических лиц,

неналоговые платежи (такие как поступления от продажи активов и от приватизации)

и трансферты, полученные от других стран, а также международных организаций. Межбюджетные трансферты между отдельными уровнями управления не включаются.

Межбюджетные трансферты между отдельными уровнями управления не включаются.

Налог — обязательный платеж юридических и физических лиц в бюджет и внебюджетные фонды в определенных законом размерах и в установленные сроки.

Налог на прибыль (доход) (предприятий и организаций) — объектом обложения налогом является валовая прибыль предприятий (сумма прибыли от реализации продукции (работ, услуг), основных фондов, иного имущества предприятия (организации) и доходов от внереализационных операций, уменьшенных на сумму расходов по этим операциям).

Подоходный налог

с физических лиц —

объектом налогообложения у физических лиц является

совокупный доход, полученный в

календарном году. При налогообложении

учитывается совокупный доход, полученный как в денежной (национальной или

иностранной валюте), так и в натуральной форме. Размер облагаемого совокупного

годового дохода определяется в порядке и на условиях, устанавливаемых

законом государства.

Размер облагаемого совокупного

годового дохода определяется в порядке и на условиях, устанавливаемых

законом государства.

Налог на добавленную стоимость представляет собой изъятие в бюджет части добавленной стоимости, которая создается на всех стадиях производства и определяется как разница между стоимостью произведенных товаров и услуг и стоимостью товаров и услуг, полностью потребленных в процессе производства. Объектами налогообложения являются обороты по реализации товаров (работ, услуг) на территории государства.

Акцизы — косвенные налоги, включаемые в цену товара и оплачиваемые покупателем. Закон государства устанавливает порядок обложения акцизами, как правило, реализуемых винно-водочных изделий, табачных изделий, ювелирных изделий и некоторых других товаров.

Доходы от внешнеэкономической

деятельности

— это неналоговое поступление средств от

централизованного экспорта и прочие поступления от внешнеэкономической

деятельности. Они включают поступления по государственным кредитам,

предоставляемым иностранным

государствам; поступления в связи с осуществлением таможенного

контроля и проведением

таможенных процедур и прочие поступления.

Они включают поступления по государственным кредитам,

предоставляемым иностранным

государствам; поступления в связи с осуществлением таможенного

контроля и проведением

таможенных процедур и прочие поступления.

Доходы от приватизации государственных, муниципальных предприятий и организаций — это вся выручка от продажи объектов приватизации и поступления, полученные в процессе приватизации.

Поступления от реализации государственных займов и других ценных бумаг включают поступления от реализации облигаций внутренних выигрышных займов государств; государственные казначейские обязательства, размещаемые среди населения; государственные краткосрочные облигации; золотой сертификат; прочие поступления и др.

Расходы на финансирование

экономики

— в их состав, в соответствии с

действующей в государстве бюджетной классификацией, включаются расходы на

отрасли, производящие товары и услуги. Основная масса этих расходов направляется

на финансирование капитальных вложений в государственном секторе экономики и

выдачу предприятиям разного рода дотаций.

Основная масса этих расходов направляется

на финансирование капитальных вложений в государственном секторе экономики и

выдачу предприятиям разного рода дотаций.

Расходы на финансирование социально-культурных мероприятий – включают расходы на образование, культуру, медицину.

Расходы на национальную оборону — охватывают расходы на приобретение вооружений и военной техники, на текущее содержание армии и флота, финансирование научно-исследовательских и опытно-конструкторских работ в военной области, на военное строительство, выплату пенсий военнослужащим и т.д.

Расходы на управление направлены на выполнение государством хозяйственно-организаторской функции, связаны с наличием специфическо-управленческой сферы деятельности.

Расходы на содержание

правоохранительных органов, судов и органов прокуратуры

— это расходы на содержание

органов внутренних дел, органов безопасности, судов и органов прокуратуры.

Расходы на международную деятельность — это предоставление государственных кредитов иностранным государствам, платежи по государственным кредитам, полученным от иностранных государств, покупка валюты и др.

Внутренний государственный долг – долговое обязательства органов государственного управления перед резидентами страны, возникшие в связи с привлечением их средств на возвратной и возмездной основе для выполнения различных государственных программ.

Внешний государственный долг – долговое обязательства органов государственного управления перед нерезидентами: международными финансовыми организациями, органами государственного управления других стран, иностранными банками и др.

Паритет покупательной способности

валюты (ППС) –

количество единиц валюты, необходимое для покупки товаров, эквивалентное тому,

что можно купить за одну единицу валюты сравниваемой (базовой) страны. ППС

определяется методом оценки отобранных репрезентативных товаров и услуг одной

страны в ценах другой страны (базисной) и последующего соотношения полученных

стоимостей наборов товаров с учетом структуры расходов на конечное использование

ВВП сопоставляемых стран. Для

систематизированного получения ППС на единой методологической основе ООН и

другие международные организации периодически

проводят международные сопоставления по большинству стран мира, что

позволяет на основе ППС исчислить ВВП разных стран в единой валюте и осуществить

международные сопоставления ВВП и других макроэкономических показателей.

ППС

определяется методом оценки отобранных репрезентативных товаров и услуг одной

страны в ценах другой страны (базисной) и последующего соотношения полученных

стоимостей наборов товаров с учетом структуры расходов на конечное использование

ВВП сопоставляемых стран. Для

систематизированного получения ППС на единой методологической основе ООН и

другие международные организации периодически

проводят международные сопоставления по большинству стран мира, что

позволяет на основе ППС исчислить ВВП разных стран в единой валюте и осуществить

международные сопоставления ВВП и других макроэкономических показателей.

Бюджетный дефицит — величина превышения расходов бюджета над его доходами.

Бюджетный профицит — величина превышения доходов бюджета над его расходами.

Страховые

взносы —

поступившая от страхователя плата

за страхование, которую он обязан внести страховщику (страховой

организации) в соответствии с договором страхования или законом.

Страховые выплаты — денежная сумма, которая выплачена страховщиком страхователю (застрахованному лицу, выгодоприобретателю или иным третьим лицам) при наступлении страховых случаев.

Страховые взносы и страховые выплаты исчисляются по методологии составления бухгалтерской и статистической отчетности страховых компаний.

Доходы и расходы страховых компаний — это показатели финансовых результатов их деятельности и использования этих результатов, исчисляемые по методологии составления бухгалтерской и статистической отчетностей страховых компаний.

Кредитные вложения в экономику

– остаток

задолженности, включая просроченную, юридических и физи-ческих лиц перед

кредитными организациями по всем кредитам (включая кредиты органам

государственной власти всех уровней) иностранным государствам, государственным

внебюджетным фондам, нерезидентам, в валюте государства, иностранной валюте и

драгоценных металлах.

Остатки ссуд банков относятся к краткосрочным и долгосрочным ссудам по состоянию на конец периода. Остаток ссуд на конец периода равняется остатку ссуд на начало периода плюс ссуды, выданные за отчетный период, минус погашенные ссуды.

Краткосрочные кредиты предоставляются банками на пополнение собственных оборотных средств.

Долгосрочные кредиты предоставляются банками предприятиям и организациям на затраты по расширен-ному воспроизводству основных фондов, а также населению на жилищное строительство, хозяйственное обзаве-дение и другие аналогичные цели.

Экспорт товаров

-

стоимость товаров, вывезенных с

экономической территории данной страны, в результате чего сокращаются

материальные ресурсы резидентов данной страны. Главным критерием для регистрации

экспорта является смена собственности, на практике в таможенной статистике в

качестве такого критерия используется факт пересечения границы страны. Экспорт

оценивается в ценах ФОБ (порт страны-экспортера) или ДАФ (граница

страны-экспортера).

FOB (Free

on

Board

– франко–борт судна страны–экспортера), включающим стоимость товара, все расходы

по транспортировке до порта погрузки, а также все налоги и сборы, которые

полагается уплатить, чтобы товар мог быть погружен на борт. Пересчет экспорта в

доллары США производится по курсу, котируемому центральным банком страны на день

принятия грузовой таможенной декларации.

Главным критерием для регистрации

экспорта является смена собственности, на практике в таможенной статистике в

качестве такого критерия используется факт пересечения границы страны. Экспорт

оценивается в ценах ФОБ (порт страны-экспортера) или ДАФ (граница

страны-экспортера).

FOB (Free

on

Board

– франко–борт судна страны–экспортера), включающим стоимость товара, все расходы

по транспортировке до порта погрузки, а также все налоги и сборы, которые

полагается уплатить, чтобы товар мог быть погружен на борт. Пересчет экспорта в

доллары США производится по курсу, котируемому центральным банком страны на день

принятия грузовой таможенной декларации.

В качестве классификатора экспортируемых товаров применяется Товарная номенклатура внешнеэкономической деятельности Содружества Независимых Государств (ТН ВЭД СНГ).

Импорт товаров

—

стоимость товаров, ввезенных на экономическую территорию данной страны, в

результате чего увеличиваются материальные ресурсы резидентов данной страны. Главным критерием для регистрации импорта является смена собственности, на

практике в таможенной статистике в качестве такого критерия используется факт

пересечения границы страны. Импорт оценивается в ценах СИФ (порт

страны-импортера) или СИП (пункт назначения на границе страны–импортера).

CIF

(Cost,

Insurance

and

Freight),

включающим стоимость товара, расходы по страхованию и транспортировке товара до

границы страны-импортера. Пересчет импорта в доллары США производится по курсу,

котируемому центральным банком страны на день принятия грузовой таможенной

декларации.

Главным критерием для регистрации импорта является смена собственности, на

практике в таможенной статистике в качестве такого критерия используется факт

пересечения границы страны. Импорт оценивается в ценах СИФ (порт

страны-импортера) или СИП (пункт назначения на границе страны–импортера).

CIF

(Cost,

Insurance

and

Freight),

включающим стоимость товара, расходы по страхованию и транспортировке товара до

границы страны-импортера. Пересчет импорта в доллары США производится по курсу,

котируемому центральным банком страны на день принятия грузовой таможенной

декларации.

В качестве классификатора импортируемых товаров, применяется Товарная номенклатура внешнеэкономической деятельности Содружества Независимых Государств (ТН ВЭД СНГ).

Отправлено почтовой корреспонденции

(число

исходящих почтовых отправлений) — письма, включая почтовые карточки и бандероли,

посылки (обыкновенные и с указанием стоимости), периодические издания

(газеты и журналы), доставленные подписчикам и поступившие в розничную сеть

распространения печати.

Отправленные телеграммы учитываются как платные, так и служебные, а также переводные и телеграммы «переговор». Включаются все отправленные телеграммы, в том числе переданные по телефону, телетайпу или поданные у операционных окон почтовых предприятий.

Число предоставленных междугородных телефонных разговоров — включаются состоявшиеся исходящие междугородные телефонные разговоры (внутренние и международные) при соединении абонентов вручную, полуавтоматически, автоматически, оплачиваемые и без оплаты (служебные). Количество разговоров с междугородных телефонных автоматов определяется по показателям счетчиков, а при отсутствии счетчиков — пересчетом суммы доходов в количество разговоров через средний тариф.

Число телефонных аппаратов (включая таксофоны) телефонной

сети общего пользования или имеющих на нее выход

—

включаются

телефонные аппараты, присоединенные

к телефонным станциям городской и сельской телефонной сети

общего пользования

министерств связи и телефонные аппараты, имеющие выход на сеть общего

пользования, присоединенные к станциям,

принадлежащим другим

ведомствам и организациям. В общем

количестве телефонных аппаратов учитываются все основные

и дополнительные

телефонные аппараты,

установленные в квартирах,

таксофоны (местные и универсальные), аппараты учреждений, организаций,

предприятий (прямые, спаренные, коллективного пользования, параллельные), по

которым можно соединиться с абонентами сети общего пользования. Из общего

числа телефонных аппаратов выделяются домашние (установленные в

квартирах, собственных домах).

В общем

количестве телефонных аппаратов учитываются все основные

и дополнительные

телефонные аппараты,

установленные в квартирах,

таксофоны (местные и универсальные), аппараты учреждений, организаций,

предприятий (прямые, спаренные, коллективного пользования, параллельные), по

которым можно соединиться с абонентами сети общего пользования. Из общего

числа телефонных аппаратов выделяются домашние (установленные в

квартирах, собственных домах).

Пейджер — приемник системы персонального радиовызова.

Сотовая связь

— мобильная

система радиотелефонной

связи. Принцип действия этой системы заключается в том, что принимающие

станции с выходом на АТС подобно пчелиным сотам покрывают

город (район). По мере перемещения владельца сотового радиотелефона он

автоматически переключается с одной станции на другую.

Интернет — глобальная информационная сеть (система соединенных компьютерных сетей мирового масштаба), упрощающая предоставление услуг по обмену информацией.

Электронная почта — высокоскоростная передача информации, подготовленной или обрабатываемой на входе средствами вычислительной техники, по каналам электросвязи с промежуточным накоплением в «электронных почтовых ящиках».

Включаются услуги, предоставляемые предприятиями (организациями), независимо от ведомственной подчиненности и формы собственности, гражданам для удовлетворения их социально-бытовых, культурных, лечебно-оздоровительных, правовых и других потребностей.

Объем платных услуг через все каналы реализации включает, наряду с этим, объемы

услуг, предоставляемые некорпоративными предприятиями (принадлежащими домашним

хозяйствам, которые осуществляют производство услуг для последующей реализации

на рынке) и физическими лицами, занимающимися предпринимательской деятельностью

без образования юридического лица (зарегистрированные и незарегистрированные).

В общий объем платных услуг не включается выручка от продажи населению по месту работы лесных, строительных и других материалов, а учитывается в объеме розничного товарооборота.

Индексы физического объема товарооборота и реализации населению платных услуг (в том числе бытовых) исчислены путем сопоставления величины товарооборота (услуг) за отчетный и базисный периоды в постоянных ценах; индексы физического объема за длительный период (например к 2000 году) исчислены цепным методом, т.е. путем перемножения годовых индексов.

Данные

о

миграции получают в результате разработки поступающих от органов

внутренних дел документов статистического учета прибытия и убытия, которые

составляются при регистрации населения по месту жительства. Понятие “прибывшие”

и “выбывшие” характеризуют миграцию с некоторой условностью, поскольку один и

тот же человек может в течение года сменить место постоянного жительства не один

раз. Основную часть мигрантов составляют лица, меняющие местожительство в

пределах своей страны.

Понятие “прибывшие”

и “выбывшие” характеризуют миграцию с некоторой условностью, поскольку один и

тот же человек может в течение года сменить место постоянного жительства не один

раз. Основную часть мигрантов составляют лица, меняющие местожительство в

пределах своей страны.

Численность занятых в экономике

включает как работающих по

найму (независимо от того, была ли это постоянная, временная, сезонная,

случайная или разовая работа), так и работающих не по найму во всех секторах

экономики. Таким образом, эта категория включает лиц, работающих в

государственных предприятиях и организациях; в кооперативах всех видов; в

частных предприятиях и предприятиях со смешанной формой собственности; в

фермерских (крестьянских) хозяйствах, а также занятых индивидуальной трудовой

деятельностью, в личном подсобном хозяйстве и у отдельных лиц (семей) в качестве

домашней прислуги. При этом учитываются как фактически работающие, так и

временно отсутствующие на работе по каким-либо причинам (из-за болезни, отпуска

и др.).

При этом учитываются как фактически работающие, так и

временно отсутствующие на работе по каким-либо причинам (из-за болезни, отпуска

и др.).

Данные о занятом населении приведены включая иммигрантов и иностранных работников, занятых в экономике. Численность иностранных граждан, привлеченных на работу в страны Содружества в 2007 году, по предварительным данным, составила более двух миллионов человек. По оценке, фактическая численность трудовых мигрантов (включая нелегалов) значительно превышает официальные данные миграционных служб и других ведомств.

Коэффициент фондов

определяется как соотношение между среднедушевыми доходами (расходами),

исчисленными по 10% высокодоходного и 10% малообеспеченного населения.

Распределение общего фонда денежных доходов (располагаемых ресурсов) домашних хозяйств по 20% группам населения отражает неравномерность распределения доходов между отдельными группами населения. Определяется как процентное отношение объема денежных доходов, приходящегося на каждую 20% группу населения, к общему объему денежных доходов.

Величина

прожиточного минимума

представляет

собой стоимостную оценку нормативной потребительской корзины, а также расходы на

налоги и обязательные платежи. Нормативная потребительская корзина включает в

себя минимальный набор продуктов питания, необходимых для сохранения здоровья

человека и поддержания его жизнедеятельности, непродовольственных товаров и

услуг; разрабатывается для основных социально-демогра-фических групп населения и

утверждается законодательно. Стоимостная оценка натурального набора по каждой

группе товаров производится по средним ценам регистрации.

Персонал, занятый исследованиями и разработками – совокупность лиц, чья творческая деятельность, осуществляемая на систематической основе, направлена на увеличение суммы научных знаний и поиск новых областей применения этих знаний, а также занятых оказанием прямых услуг, связанных с выполнением исследований и разработок. В статистике персонал, занятый исследованиями и разработками, учитывается как списочный состав работников организаций (соответствующих подразделений высших учебных заведений, промышленных организаций и др.), выполняющих исследования и разработки, по состоянию на конец года.

В составе персонала, занятого исследованиями и разработками, выделяются четыре категории: исследователи, техники, вспомогательный и прочий персонал.

Исследователи

– работники, профессионально занимающиеся исследованиями и разработками и

непосредственно осуществляющие создание новых знаний, продуктов, методов и

систем, а также осуществляющие управление указанными видами деятельности. Исследователи обычно имеют высшее образование.

Исследователи обычно имеют высшее образование.

Техники – работники, которые участвуют в проведении научных исследований и разработок, выполняя технические функции, как правило, под руководством исследователей.

Вспомогательный персонал – охватывает работников, выполняющих вспомогательные функции, связанные с проведением исследований и разработок: работники планово-экономических, финансовых подразделений, патентных служб, подразделений научно-технической информации, научно-технических библиотек; рабочие, осуществляющие наладку, монтаж, обслуживание и ремонт научного оборудования и приборов, рабочие опытных (экспериментальных) производств, лаборанты, не имеющие высшего и среднего специального образования.

К общему количеству

уловленных (обезвреженных) вредных веществ из отходящих газов относится

фактическое количество загрязняющих атмосферу продуктов, уловленных и (или)

обезвреженных с использованием пылегазоочистных установок на предприятиях. К ним

не относятся вещества, которые используются в технологических процессах

производства продукции в качестве сырья или полуфабрикатов, как это изначально

предусматривалось в проектах данной технологии.

К ним

не относятся вещества, которые используются в технологических процессах

производства продукции в качестве сырья или полуфабрикатов, как это изначально

предусматривалось в проектах данной технологии.

Использование воды (водопотребление) — использование для удовлетворения хозяйственных нужд вод всех видов (поверхностных, подземных, пластовых, шахтных, морских и др.), полученных как из водозаборов, принадлежащих предприятию, так и коммунальных водопроводов и иных водохозяйственных систем. В состав водопотребления не включается величина оборотного и последовательного (повторного) использования сточных вод (за исключением воды, поступившей на подпитку (возмещения) потерь в эти оборотные и последовательные водохозяйственные системы), а также коллекторно-дренажных стоков.

Потери воды при транспортировке

— потери воды от места забора до места потребления (использования) на

испарение, фильтрацию, утечки и др. Сюда не включаются объемы воды, переданной

для использования стороннему потребителю.

Сюда не включаются объемы воды, переданной

для использования стороннему потребителю.

Как рассчитать прибыль на единицу, сколько нужно продать | Малый бизнес

Автор: Тара Кимбалл Обновлено 29 января 2019 г.

Лучший способ убедиться, что ваши цены конкурентоспособны, но при этом не устанавливать слишком низкие цены для вашего бизнеса, — это понять свои затраты и прибыль на единицу продукции. Как только вы сможете подсчитать, сколько вы зарабатываете на единицу товара, вы сможете контролировать свою прибыль и покрывать основные операционные расходы.

Стоимость производства продукта

Чтобы определить прибыль, которую вы получаете от каждого продукта, вам необходимо определить стоимость продукта. Если вы покупаете товары у производителя для перепродажи, это простой процесс. Стоимость за единицу равна тому, что вы платите за каждую штуку от производителя. Если вы производите продукт, расчет стоимости за единицу требует еще нескольких шагов. Рассчитать стоимость материалов, необходимых для производства изделия.

Если вы покупаете товары у производителя для перепродажи, это простой процесс. Стоимость за единицу равна тому, что вы платите за каждую штуку от производителя. Если вы производите продукт, расчет стоимости за единицу требует еще нескольких шагов. Рассчитать стоимость материалов, необходимых для производства изделия.

Например, если вы платите 40 долларов за электронные чипы, 20 долларов за краску и 80 долларов за пластик для производства 10 штук, вы тратите 140 долларов на изготовление 10 изделий или 14 долларов за изделие. Если на изготовление 10 изделий уходит 10 часов рабочего времени, а работник зарабатывает 8 долларов в час, это означает, что вы платите 8 долларов труда за продукт, увеличивая себестоимость производства до 22 долларов. Производство продукта обходится вам в 22 доллара в виде прямого труда и деталей.

Расчет прибыли на единицу товара

Как только вы определите затраты на единицу продукции, вы сможете определить прибыль, полученную от каждой единицы товара. Вычтите стоимость продукта из продажной цены товара. Например, если вы продаете товар за 40 долларов, а он стоит вашей компании 22 доллара, ваша прибыль на единицу товара составит 18 долларов.

Вычтите стоимость продукта из продажной цены товара. Например, если вы продаете товар за 40 долларов, а он стоит вашей компании 22 доллара, ваша прибыль на единицу товара составит 18 долларов.

Расчет точки безубыточности

Определите количество единиц продукции, которое необходимо продать, рассчитав общие расходы вашей компании. Если ваши ежемесячные расходы в среднем составляют 28 000 долларов США, включая заработную плату, офисные расходы и накладные расходы, вам необходимо продать 1 556 штук, чтобы выйти в ноль. Вы рассчитываете эту цифру безубыточности, разделив свои общие расходы на прибыль, которую вы получаете за единицу.

Если вы зарабатываете 18 долларов за штуку, разделите свои общие расходы на 18, в этом случае вы получите 1556 продаж, чтобы покрыть операционные расходы вашей компании. Любые дополнительные продажи в периоде являются прибылью.

Корректировка дополнительных расходов и скидок

Прибыль на единицу продукции и точка безубыточности варьируются в зависимости от затрат на производство или приобретение продукта. Дополнительные расходы снизят вашу прибыль за штуку, если вы не увеличите цену продажи соответствующим образом. Если вы предлагаете скидки при продаже, рассчитайте прибыль за весь период, сложив все свои расходы за этот период, а затем вычтя их из общей суммы, которую вы заработали на продаже товаров. Разделите прибыль на количество штук, которые вы продали за свою прибыль на единицу.

Дополнительные расходы снизят вашу прибыль за штуку, если вы не увеличите цену продажи соответствующим образом. Если вы предлагаете скидки при продаже, рассчитайте прибыль за весь период, сложив все свои расходы за этот период, а затем вычтя их из общей суммы, которую вы заработали на продаже товаров. Разделите прибыль на количество штук, которые вы продали за свою прибыль на единицу.

Например, если вы продали 10 000 штук с некоторыми скидками за объем и получили общий доход в размере 380 000 долларов США, ваша общая прибыль составит 160 000 долларов США после вычета 22 долларов США за единицу стоимости продукта. Общая прибыль составляет 16 долларов за штуку средней прибыли.

Ссылки

- Инструменты бухгалтерского учета: как рассчитать стоимость единицы продукции

- Тренер по бухгалтерскому учету: точки безубыточности хозяйственный учет. Она также работала в сфере поддержки настольных компьютеров и управления сетью. Ее статьи появлялись в различных интернет-изданиях.

По какой формуле рассчитывается прибыль? — AccountingTools

/ Стивен БрэггФормула прибыли — это расчет, используемый для определения процента прибыли, получаемой бизнесом. Эта концепция используется для оценки способности организации устанавливать разумные цены, рентабельно производить товары и работать бережливо. Формула прибыли указывается в процентах, где сначала из продаж вычитаются все расходы, а результат делится на продажи. Формула:

(Продажи — Расходы) ÷ Продажи = Формула прибыли

Пример расчета прибыли

Предприятие производит 500 000 долларов продаж и несет 492 000 долларов расходов. Результат этой формулы прибыли:

(500 000 долларов США по продажам — 492 000 долларов США по расходам) ÷ 500 000 долларов США по продажам

= 1,6 % Прибыль

Вариант заключается в исключении из расчета всех операционных расходов, чтобы отображалась только валовая прибыль.

Оценка формулы прибыли

Результаты формулы прибыли зависят от отрасли. Если отрасль является монополистической или имеет сильную правовую защиту, ее результаты будут лучше, чем в той, в которой продажи являются товаром, а конкуренция, следовательно, более интенсивной.

Проблемы с формулой прибыли

Есть несколько проблем с формулой прибыли, о которых следует знать. Они настолько значительны, что было бы неразумно полагаться исключительно на них как на основу для оценки бизнеса. Выпуски:

Безналичный характер . Показатель прибыли, на котором основана формула, включает такие неденежные расходы, как износ и амортизация, и поэтому имеет тенденцию занижать денежные потоки, генерируемые бизнесом. Эта проблема возникает только в том случае, если используется метод начисления.

Разовые доходы и расходы . В любой конкретный период отчетная цифра прибыли может содержать необычный всплеск или снижение доходов или расходов, так что результат можно считать необычным.

Эту проблему можно смягчить, просмотрев формулу прибыли на линии тренда.Можно манипулировать . Стандарты бухгалтерского учета предоставляют руководителям компаний некоторую свободу действий при определении размера и сроков признания расходов в определенных случаях. Это может привести к значительным колебаниям в сумме сообщаемой прибыли.

Использование активов . Не учитывается сумма активов, необходимых для ведения бизнеса. Например, управление может потребовать огромного количества капитала для получения средней прибыли.

Виды прибыли

Существует три вида прибыли. Одним из них является валовая прибыль, которая получается путем вычитания стоимости проданных товаров из чистой выручки. Это наиболее полезно для понимания того, сколько зарабатывается на продаже товаров и услуг до вычитания административных и финансовых затрат. Второй вид прибыли — это операционная прибыль, которая получается путем вычитания всех операционных расходов из валовой прибыли.

Эту проблему можно смягчить, просмотрев формулу прибыли на линии тренда.

Эту проблему можно смягчить, просмотрев формулу прибыли на линии тренда.