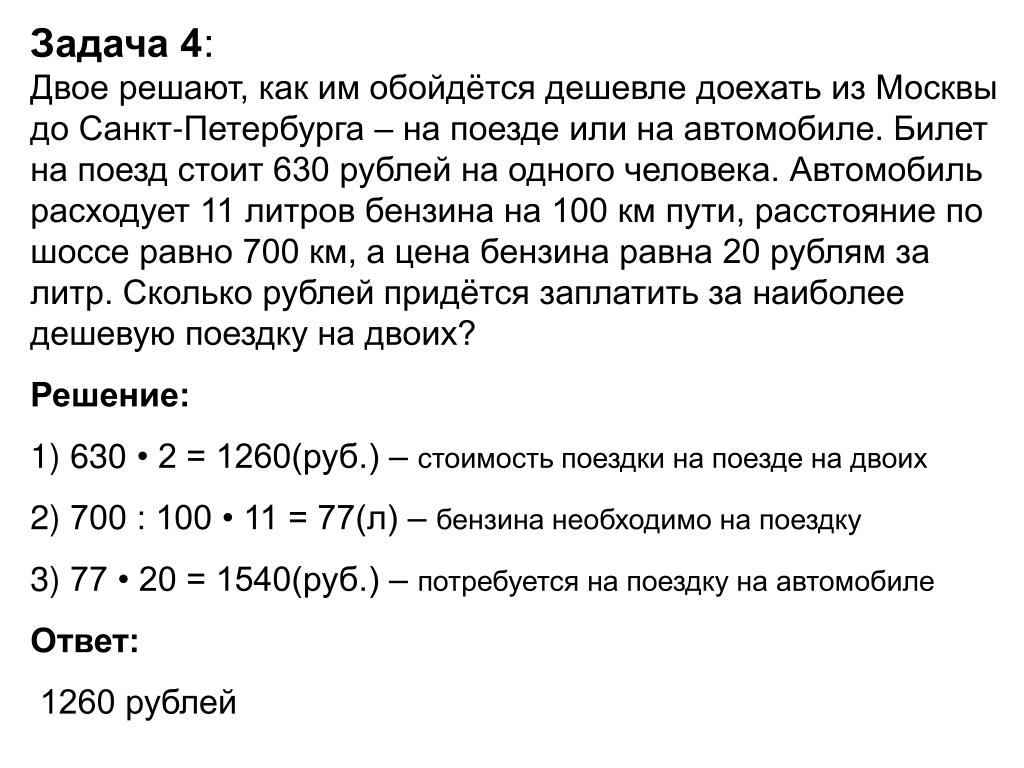

Задачи по микроэкономике. Часть 24 (потребительский выбор)

Задача №8 (расчет общей и предельной полезности)

Предположим, потребитель читает журналы и слушает музыку, записанную на диски. Ниже приведена таблица, которая показывает полезность, которую потребитель получает от потребления различного количества журналов и дисков.

|

Количество |

Полезность журналов (ютил) |

Полезность дисков (ютил) |

|

1 |

60 |

360 |

|

2 |

111 |

630 |

|

3 |

156 |

810 |

|

4 |

196 |

945 |

5 |

232 |

1050 |

|

6 |

265 |

1140 |

|

7 |

295 |

1215 |

|

8 |

322 |

1275 |

|

9 |

347 |

1320 |

|

10 |

371 |

1350 |

Цена журнала – 1,5 ден. ед., а цена диска – 7,5 ден. ед. Обычно потребитель покупает 2 диска и 10 журналов.

ед., а цена диска – 7,5 ден. ед. Обычно потребитель покупает 2 диска и 10 журналов.

Необходимо определить:

1. Сколько денег тратит потребитель на покупку этого количества дисков и журналов?

3. Какова предельная полезность, которую получает потребитель от потребления кассет и дисков? Каково отношение предельной полезности к цене для каждого из товаров?

4. Максимизирует ли потребитель полезность?

5. Какую полезность получает потребитель, если весь свой бюджет он будет тратить на покупку дисков?

6. При какой комбинации двух товаров полезность окажется максимальной?

Решение задачи:

Рассчитываем, сколько денег тратит потребитель на покупку этого количества дисков и журналов:

2*7,5+10*1,5=30 ден. ед.

Два диска приносят 630 ютил, десять журналов – 371 ютил, итого – 1001 ютил.

Для расчета предельной полезности, которую получает потребитель от потребления кассет и дисков, заполняем таблицу, в которой рассчитываем отношение предельной полезности к цене для каждого из товаров:

|

Количество |

Полезность журналов (ютил) |

Предельная полезность журналов |

Отношение предельной полезности к цене журналов |

|

1 |

60 |

— |

— |

|

2 |

111 |

111-60=51 |

51/1,5=34 |

|

3 |

156 |

156-111=45 |

45/1,5=30 |

|

4 |

196 |

196-156=40 |

40/1,5=26,7 |

|

5 |

232 |

232-196=36 |

36/1,5=24 |

|

6 |

265 |

265-232=33 |

33/1,5=22 |

|

7 |

295 |

295-265=30 |

30/1,5=20 |

|

8 |

322 |

322-295=27 |

27/1,5=18 |

|

9 |

347 |

347-322=25 |

25/1,5=16,7 |

|

10 |

371 |

|

24/1,5=16 |

|

Количество |

Полезность дискв (ютил) |

Предельная полезность дисков |

Отношение предельной полезности к цене дисков |

|

1 |

360 |

— |

— |

|

2 |

630 |

630-360=270 |

270/7,5=36 |

|

3 |

810 |

810-630=180 |

180/7,5=24 |

|

4 |

945 |

945-810=135 |

135/7,5=18 |

|

5 |

1050 |

1050-945=105 |

105/7,5=14 |

|

6 |

1140 |

1140-1050=90 |

90/7,5=12 |

|

7 |

1215 |

1215-1140=75 |

75/7,5=10 |

|

8 |

1275 |

1275-1215=60 |

60/7,5=8 |

|

9 |

1320 |

1320-1275=45 |

45/7,5=6 |

|

10 |

1350 |

1350-1320=30 |

30/7,5=4 |

Если потребитель приобретет два диска и десять журналов, он не сможет максимизировать свою полезность, поскольку не будет соблюдаться условие максимизации полезности, при котором предельные полезности приобретаемых товаров в расчете на одну денежную единицу совпадают. А в данном случае: 36?16, т.е. правило не соблюдается.

А в данном случае: 36?16, т.е. правило не соблюдается.

Если весь свой бюджет потребитель будет тратить на покупку дисков, то купит 4 диска, которые дадут 945 ютил полезности.

Полезность окажется максимальной при покупке следующей комбинации товаров: 3 диска и 5 журналов. При этом соблюдается правило максимизации полезности, речь о котором шла выше: 24=24.

Аналогичная задача приведена на с. 79-80 источника:

Микро-, макроэкономика. Практикум. / Под общ. ред. Ю.А. Огибина. – СПб.: «Литера плюс», «Санкт-Петербург оркестр», 1994. – 432 с.

Задача №36 (расчет общей и предельной полезности)

Предположим, потребитель читает журналы и слушает музыку, записанную на диски. Ниже приведена таблица, которая показывает полезность, которую потребитель получает от потребления различного количества журналов и дисков.

Количество | Полезность журналов (ютил) | Полезность дисков (ютил) |

1 | 60 | 360 |

2 | 111 | 630 |

3 | 156 | 810 |

4 | 196 | 945 |

5 | 232 | 1050 |

6 | 265 | 1140 |

7 | 295 | 1215 |

8 | 322 | 1275 |

9 | 347 | 1320 |

10 | 371 | 1350 |

Цена журнала –

1,5 ден. ед., а цена диска – 7,5 ден. ед.

Обычно потребитель покупает 2 диска и

10 журналов.

ед., а цена диска – 7,5 ден. ед.

Обычно потребитель покупает 2 диска и

10 журналов.

Необходимо определить:

Сколько денег тратит потребитель на покупку этого количества дисков и журналов?

Какую полезность получает потребитель от этой комбинации товаров?

Какова предельная полезность, которую получает потребитель от потребления кассет и дисков? Каково отношение предельной полезности к цене для каждого из товаров?

Максимизирует ли потребитель полезность?

Какую полезность получает потребитель, если весь свой бюджет он будет тратить на покупку дисков?

При какой комбинации двух товаров полезность окажется максимальной?

Решение

Рассчитываем, сколько денег тратит потребитель на покупку этого количества дисков и журналов:

2×7,5+10×1,5=30 ден. ед.

ед.

Два диска приносят 630 ютил, десять журналов – 371 ютил, итого – 1001 ютил.

Для расчета предельной полезности, которую получает потребитель от потребления кассет и дисков, заполняем таблицу, в которой рассчитываем отношение предельной полезности к цене для каждого из товаров:

Количество | Полезность журналов (ютил) | Предельная полезность журналов | Отношение предельной полезности к цене журналов |

1 | 60 | — | — |

2 | 111 | 111-60=51 | 51/1,5=34 |

3 | 156 | 156-111=45 | 45/1,5=30 |

4 | 196 | 196-156=40 | 40/1,5=26,7 |

5 | 232 | 232-196=36 | 36/1,5=24 |

6 | 265 | 265-232=33 | 33/1,5=22 |

7 | 295 | 295-265=30 | 30/1,5=20 |

8 | 322 | 322-295=27 | 27/1,5=18 |

9 | 347 | 347-322=25 | 25/1,5=16,7 |

10 | 371 | 371-347=24 | 24/1,5=16 |

Количество | Полезность дискв (ютил) | Предельная полезность дисков | Отношение предельной полезности к цене дисков |

1 | 360 | — | — |

2 | 630 | 630-360=270 | 270/7,5=36 |

3 | 810 | 810-630=180 | 180/7,5=24 |

4 | 945 | 945-810=135 | 135/7,5=18 |

5 | 1050 | 1050-945=105 | 105/7,5=14 |

6 | 1140 | 1140-1050=90 | 90/7,5=12 |

7 | 1215 | 1215-1140=75 | 75/7,5=10 |

8 | 1275 | 1275-1215=60 | 60/7,5=8 |

9 | 1320 | 1320-1275=45 | 45/7,5=6 |

10 | 1350 | 1350-1320=30 | 30/7,5=4 |

Если

потребитель приобретет два диска и

десять журналов, он не сможет максимизировать

свою полезность, поскольку не будет

соблюдаться условие максимизации

полезности, при котором предельные

полезности приобретаемых товаров в

расчете на одну денежную единицу

совпадают. А в данном случае: 36≠16, т.е.

правило не соблюдается.

А в данном случае: 36≠16, т.е.

правило не соблюдается.

Если весь свой бюджет потребитель будет тратить на покупку дисков, то купит 4 диска, которые дадут 945 ютил полезности.

Полезность окажется максимальной при покупке следующей комбинации товаров: 3 диска и 5 журналов. При этом соблюдается правило максимизации полезности, речь о котором шла выше: 24=24.

38

промежуточный уровень. Сборник задач с решениями и ответами

- Файлы

- Академическая и специальная литература

- Финансово-экономические дисциплины

- Микроэкономика

org/ListItem» itemprop=»itemListElement»>

Экономическая теория

org/ListItem» itemprop=»itemListElement»>

Экономическая теорияЭкономическая теория

Макроэкономика

Микроэкономика

Основы экономической теории

Политэкономия

Экономика отраслевых рынков

Практикум

- формат pdf

- размер 8.

02 МБ

02 МБ - добавлен 09 октября 2016 г.

02 МБ

02 МБМ.: ГУ ВШЭ, 2013. — 503, [1] с. — ISBN 978-5-7598-0983-8.

Учебное пособие содержит подборку заданий по основным разделам

микроэкономики (выбор потребителя в условиях определённости и в

условиях неопределённости, поведение производителя, общее

равновесие, провалы рынка, рыночные структуры), помогающих

читателям научиться применять полученные базовые знания по

предмету. Сборник включает задачи различного уровня сложности, для

решения которых требуется знание стандартных микроэкономических

моделей. Приводятся решения некоторых задач, ответы к большинству

заданий или подсказки к решению. Многие задачи, вошедшие в пособие,

подготовлены авторами для семинаров и контрольных мероприятий по

микроэкономике на различных факультетах НИУ ВШЭ, МШЭ МГУ и

РАНХиГС.

Для студентов-бакалавров, обучающихся по направлению «Экономика», а

также специальностям, учебный план которых предусматривает изучение

микроэкономики; для абитуриентов, готовящихся поступать в

магистратуру экономических факультетов; для преподавателей

бакалаврских курсов «Микроэкономика», «Экономическая теория» и

таких дисциплин микроэкономического блока, как теория отраслевых

рынков и теория общественного выбора.

Предисловие.

Теория поведения потребителя в условиях

определённости.

Бюджетное ограничение.

Предпочтения и полезность.

Выбор потребителя и спрос. Сравнительная статика и анализ

благосостояния.

Выявленные предпочтения.

Декомпозиция Слуцкого при фиксированном доходе потребителя.

Денежная оценка благосостояния

Выбор потребителя при наличии натурального дохода: сравнительная

статика и анализ благосостояния. Межпериодный выбор. Модель

предложения труда.

Решения задач.

Ответы и подсказки.

Теория поведения производителя.

Технология, максимизация прибыли.

Максимизация прибыли и минимизация издержек. Кривые издержек.

Предложение фирмы.

Решения задач.

Ответы и подсказки.

Равновесие.

Экономика обмена: ящик Эджворта, Парето-оптимальные

распределения.

Экономика обмена: равновесие по Вальрасу, закон Вальраса,

равновесие и оптимальность.

Экономика с производством: Парето-оптимальные распределения.

Экономика с производством: равновесие по Вальрасу, закон Вальраса,

равновесие и оптимальность.

Частичное равновесие.

Решения задач.

Ответы и подсказки.

Провалы рынка.

Экономика с внешними эффектами (экстерналиями).

Экономика с общественными благами. Парето-оптимальные

распределения.

Равновесие с добровольным финансированием.

Равновесие по Линдалю.

Решения задач.

Ответы и подсказки.

Рыночные структуры: монополия и олигополия.

Максимизация прибыли монополистом, чистые потери от наличия

монополии.

Сравнительная статика: введение налога/субсидии на продукцию

монополиста.

Естественные монополии и их регулирование.

Монополия: ценовая дискриминация.

Олигополия: одновременный выбор выпусков (модель Курно).

Олигополия: последовательный выбор выпусков (модель

Штакельберга).

Олигополия: одновременный выбор цен (модель Бертрана).

Олигополия: модель ценового лидерства.

Олигополистическая конкуренция при одновременном выборе стратегий и

сговор.

Повторяющиеся взаимодействия в условиях олигополистической

конкуренции, стратегии возвращения к равновесию по Нэшу.

Задачи на разные модели олигополии.

Решения задач.

Ответы и подсказки.

Выбор потребителя в условиях неопределённости.

Денежные лотереи, отношение к риску, денежный эквивалент лотереи и

премия за риск, функция ожидаемой полезности.

Пространство контингентных благ.

Модель спроса на страховку.

Модель формирования портфеля инвестиций.

Общее равновесие в экономике с контингентными благами (равновесие

Эрроу – Дебрё).

Решения задач.

Ответы и подсказки.

Литература, рекомендуемая в качестве теоретической базы для

задачника.

Используемая литература.

Купить книгу «Микроэкономика: промежуточный уровень. Сборник задач с решениями и ответами»

Карта сайта

Главная Обучение Библиотека Карта сайта

|

Персиановский)

Персиановский) 2.014.01

2.014.01Модуль 2: Коммунальные услуги – микроэкономика среднего уровня

Основная часть

«Заполнить» Derekbruff лицензирован в соответствии с CC BY-NC 2,0 The P Olicy Q UESTION : Hybrid Покупка автомобиля Налоговая кредит -IT . Правительство Лучший выбор для снижения потребления топлива и выбросов углерода ?

Правительство Лучший выбор для снижения потребления топлива и выбросов углерода ?

Жители США и правительство обеспокоены зависимостью от импортируемой иностранной нефти и выбросами углерода в атмосферу. В 2005 году Конгресс принял закон о предоставлении потребителям налоговых льгот на покупку электрических и гибридных автомобилей.

Этот налоговый кредит может показаться хорошим политическим выбором, но он дорогостоящий, поскольку напрямую снижает сумму доходов, собираемых правительством США. Существуют ли более эффективные подходы к снижению зависимости от ископаемого топлива и выбросов углерода? Как решить, какая политика лучше? Чтобы ответить на этот вопрос, политикам необходимо с некоторой точностью предсказать, как потребители отреагируют на эту налоговую политику, прежде чем эти политики потратят миллионы федеральных долларов.

Мы можем применить концепцию утилита на этот вопрос политики. В этом модуле мы будем изучать полезность и функции полезности. Тогда мы сможем использовать соответствующую функцию полезности для получения кривых безразличия, описывающих наш политический вопрос.

В этом модуле мы будем изучать полезность и функции полезности. Тогда мы сможем использовать соответствующую функцию полезности для получения кривых безразличия, описывающих наш политический вопрос.

Изучение вопроса политики

Предположим, что налоговая льгота для субсидирования покупки гибридных автомобилей чрезвычайно успешна и удваивает средний расход топлива всех автомобилей на дорогах США — результат, который явно нереалистичен, но полезен для наших последующих обсуждений. Как вы думаете, что произойдет с расходом топлива всех автомобилистов США? Следует ли правительству ожидать, что потребление топлива и выбросы углекислого газа от автомобилей снизятся вдвое в ответ? Почему или почему нет?

2. 1 U tility Функции

LO 2.1: Опишите вспомогательную функцию.

2.2 Вспомогательные функции и типичные предпочтения

LO 2. 2: Идентифицируйте служебные функции на основе типичных предпочтений, которые они представляют.

2: Идентифицируйте служебные функции на основе типичных предпочтений, которые они представляют.

2 .3 Относящиеся U Тилии F соединения и I80008

C urve M aps

LO 2.3: Объясните, как вывести кривую безразличия из функции полезности.

2.4 F ind ing M arginal U tility and M arginal R ate of S ubstitution

LO 2.4: Получить предельную полезность и MRS для типичных функций полезности.

2,5 . Политика Вопрос

2. 1 Полезность F функция s

1 Полезность F функция s

LO1: Опишите функцию полезности.

Наши предпочтения позволяют нам сравнивать различные потребительские пакеты и выбирать предпочтительные пакеты. Мы могли бы, например, определить порядок ранжирования всего набора пакетов на основе наших предпочтений. Функция полезности представляет собой математическую функцию, которая ранжирует наборы потребительских товаров, присваивая каждому номер, где большие числа указывают на предпочтительные наборы. Вспомогательные функции обладают свойствами, которые мы определили в Модуле 1 в отношении предпочтений. То есть: они могут упорядочивать пакеты, они полны и транзитивны, больше предпочтительнее меньшего и, в соответствующих случаях, смешанные пакеты лучше.

Число, которое функция полезности присваивает определенному набору, известно как полезность , удовлетворение, которое потребитель получает от определенного набора. Номер полезности для каждого пакета ничего не значит в абсолютном выражении; нет единой шкалы, по которой мы измеряем удовлетворенность. Это единственная цель в относительном выражении: мы можем использовать полезность, чтобы определить, какие пакеты предпочтительнее других.

Номер полезности для каждого пакета ничего не значит в абсолютном выражении; нет единой шкалы, по которой мы измеряем удовлетворенность. Это единственная цель в относительном выражении: мы можем использовать полезность, чтобы определить, какие пакеты предпочтительнее других.

Если полезность набора А выше, чем полезность набора В, это эквивалентно утверждению, что потребитель предпочитает набор А набору В. Таким образом, функции полезности ранжируют потребительские предпочтения, присваивая номер каждому набору. . Мы можем использовать функцию полезности для построения карт кривых безразличия, описанных в Модуле 1. Поскольку все наборы на одной и той же кривой безразличия обеспечивают одинаковое удовлетворение, и, следовательно, ни один из них не является предпочтительнее , каждый комплект имеет одинаковую полезность. Следовательно, мы можем нарисовать кривую безразличия, определив все наборы, которые возвращают одно и то же число из функции полезности.

Экономисты говорят, что функции полезности представляют собой порядковый номер , а не количественный . Порядковый означает, что функции полезности только ранжируют наборы — они только указывают, какой из них лучше, а не насколько он лучше другого набора. Предположим, например, что одна функция полезности указывает, что набор A возвращает 10 utils и комплект B 20 utils. Мы не утверждаем, что набор Б в два раза лучше или в 10 раз лучше, а только то, что потребитель предпочитает набор Б. Например, предположим, что друг участвовал в гонке и сказал вам, что занял третье место. Эта информация порядковая: вы знаете, что она была быстрее, чем занявшая четвертое место, и медленнее, чем занявшая второе место. Вы знаете только порядок, в котором бегуны финишировали. Индивидуальное время имеет решающее значение: если финишер, занявший первое место, пробежал гонку ровно за один час, а ваш друг финишировал за час и шесть минут, вы знаете, что ваш друг был ровно на 10% медленнее, чем самый быстрый бегун. поскольку функции полезности являются порядковыми, многие различные функции полезности могут представлять одни и те же предпочтения.

Порядковый означает, что функции полезности только ранжируют наборы — они только указывают, какой из них лучше, а не насколько он лучше другого набора. Предположим, например, что одна функция полезности указывает, что набор A возвращает 10 utils и комплект B 20 utils. Мы не утверждаем, что набор Б в два раза лучше или в 10 раз лучше, а только то, что потребитель предпочитает набор Б. Например, предположим, что друг участвовал в гонке и сказал вам, что занял третье место. Эта информация порядковая: вы знаете, что она была быстрее, чем занявшая четвертое место, и медленнее, чем занявшая второе место. Вы знаете только порядок, в котором бегуны финишировали. Индивидуальное время имеет решающее значение: если финишер, занявший первое место, пробежал гонку ровно за один час, а ваш друг финишировал за час и шесть минут, вы знаете, что ваш друг был ровно на 10% медленнее, чем самый быстрый бегун. поскольку функции полезности являются порядковыми, многие различные функции полезности могут представлять одни и те же предпочтения. Это верно до тех пор, пока порядок сохраняется.

Это верно до тех пор, пока порядок сохраняется.

Возьмем, к примеру, функцию полезности U, которая описывает предпочтения относительно наборов товаров A и B: U(A,B). Мы можем применить к этой функции любое положительное монотонное преобразование (что, по сути, означает, что мы не меняем порядок), и созданная нами новая функция будет представлять те же предпочтения. Например, мы могли бы умножить положительную константу α или добавить положительную или отрицательную константу β . Таким образом, αU(A,B)+β представляет те же самые предпочтения, что и U(A,B), потому что он упорядочивает пакеты точно так же. Этот факт весьма полезен, поскольку иногда применение положительного монотонного преобразования функции полезности облегчает решение задач.

2.2 Функции полезности и типичные предпочтения

LO2: Определение функций полезности на основе типичных предпочтений, которые они представляют яблок и бананов есть функция U(A,B). Но каковы особые предпочтения Исаака в отношении связок яблок и бананов? Предположим, что у Исаака довольно стандартные предпочтения в отношении яблок и бананов, которые приводят к нашим типичным кривым безразличия: он предпочитает больше меньшему и любит разнообразие. Функция полезности, которая представляет эти предпочтения, может быть:

Но каковы особые предпочтения Исаака в отношении связок яблок и бананов? Предположим, что у Исаака довольно стандартные предпочтения в отношении яблок и бананов, которые приводят к нашим типичным кривым безразличия: он предпочитает больше меньшему и любит разнообразие. Функция полезности, которая представляет эти предпочтения, может быть:

U(A,B) = AB

Если яблоки и бананы идеально дополняют предпочтения Исаака, функция полезности будет выглядеть примерно так:

U(A,B) = MIN[A,B],

где функция MIN просто присваивает меньшее из двух чисел в качестве значения функции.

Если яблоки и бананы являются совершенными заменителями, функция полезности является аддитивной и будет выглядеть примерно так:

U(A,B) = A + B

Класс функций полезности, известный как функции полезности Кобба-Дугласа обычно используется в экономике по двум причинам:

1. Они отражают предпочтения «хорошего поведения», такие как «чем больше, тем лучше» и предпочтение разнообразия.

2. Они очень гибкие и легко настраиваются в соответствии с реальными данными.

Функции полезности Кобба-Дугласа имеют следующую форму:

U(A,B) = A α B β

Поскольку положительные монотонные преобразования представляют одни и те же предпочтения, одно такое преобразование можно использовать для установки α + β = 1 , что, как мы увидим позже, является удобным условием, упрощающим некоторые математические расчеты в задаче потребительского выбора.

Другой способ полезного преобразования функции полезности состоит в том, чтобы взять натуральный логарифм функции, который создает новую функцию, которая выглядит следующим образом:

U(A,B) = αln(A) + βln(B )

Чтобы вывести это уравнение, просто примените правила натуральных журналов. [Мы добавим сюда ссылку, чтобы учащиеся могли нажать, чтобы увидеть, как это делается в видеоруководстве по объяснению]. Здесь важно помнить об уровне абстракции. Обычно мы не можем создавать специальные функции полезности, которые точно описывают индивидуальные предпочтения. Наверное, никто из нас не смог бы описать собственные предпочтения одним уравнением. Но пока потребители в целом имеют предпочтения, соответствующие нашим основным предположениям, мы можем довольно неплохо находить функции полезности, соответствующие реальным данным о потреблении. Мы увидим доказательства этого позже в курсе.

Наверное, никто из нас не смог бы описать собственные предпочтения одним уравнением. Но пока потребители в целом имеют предпочтения, соответствующие нашим основным предположениям, мы можем довольно неплохо находить функции полезности, соответствующие реальным данным о потреблении. Мы увидим доказательства этого позже в курсе.

В таблице 2.1 приведены настройки и служебные функции, описанные в этом разделе.

Таблица 2.1 Типы предпочтений и вспомогательные функции, которые их представляют | ||

ПРЕДПОЧТЕНИЯ | СЛУЖЕБНАЯ ФУНКЦИЯ | ТИП ПОЛЕЗНОЙ ФУНКЦИИ |

Любовь к разнообразию или хорошее поведение | U(A,B) = АВ | Кобб-Дуглас |

Любовь к разнообразию или хорошее поведение | U(A,B) = А α В β | Кобб-Дуглас |

Любовь к разнообразию или хорошее поведение | U(A,B) = αln(A) + βln(B) | Натуральное бревно Кобб-Дуглас |

Идеальное дополнение | U(A,B) = МИН[A,B] | Минимальная функция |

Идеальные заменители | U(А,В) = А + В | Добавка |

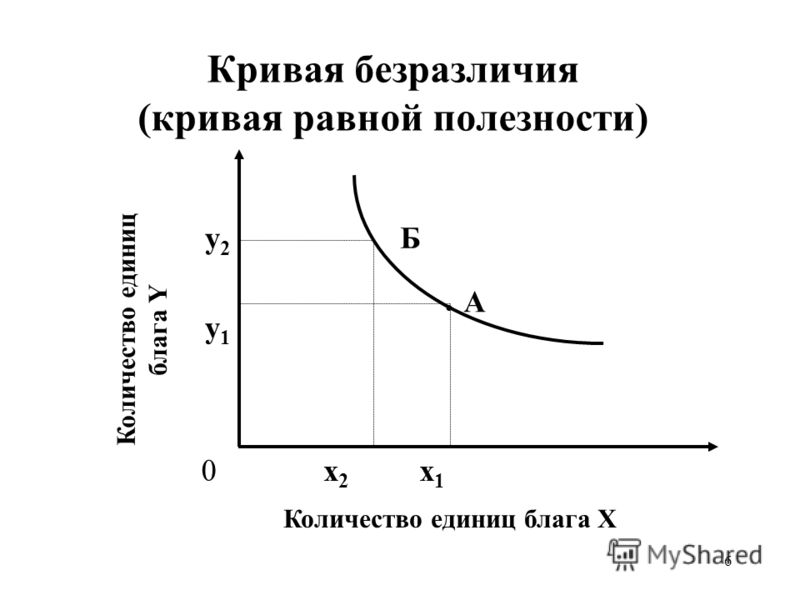

2 . . . . . . . . . . . . . . . кривая из функции полезности Кривые безразличия и функции полезности напрямую связаны. Фактически, поскольку кривые безразличия представляют предпочтения графически, а функции полезности представляют предпочтения математически, отсюда следует, что кривые безразличия могут быть получены из функций полезности. 9\frac{1}{2}[/latex]  3 Отношение Утилита F ИСКЛЮЧЕНИЯ И I Ndifference C urve M 2.

3 Отношение Утилита F ИСКЛЮЧЕНИЯ И I Ndifference C urve M 2.

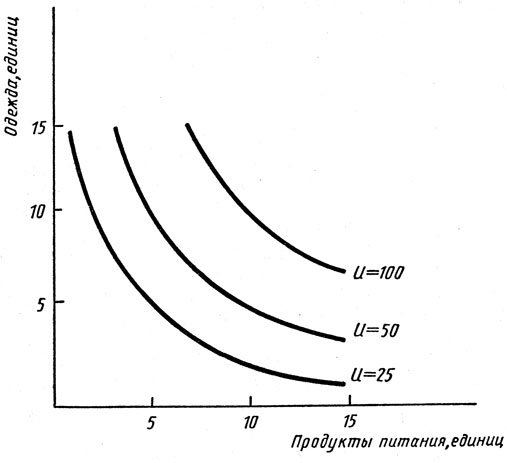

На рис. 2.1 ясно показано предположение, что потребители предпочитают разнообразие. Каждый пучок, содержащий определенное количество А и В, представляет собой точку на поверхности. Вертикальная высота поверхности представляет уровень полезности. Увеличивая как A, так и B, потребитель может достичь более высоких точек на поверхности.

Откуда же берутся кривые безразличия? Напомним, что кривая безразличия — это совокупность всех наборов, к которым потребитель безразличен, относительно того, какой из них потреблять. Математически это эквивалентно утверждению, что все наборы, помещенные в функцию полезности, возвращают одно и то же функциональное значение. Итак, если мы установим значение полезности Ū и найдем все наборы А и В, которые создают это значение, мы определим кривую безразличия. Обратите внимание, что это эквивалентно нахождению всех наборов, которые доставляют потребителя на одинаковую высоту на трехмерной поверхности на рис. 2.1.

Кривые безразличия представляют собой высоту (уровень полезности) на плоской поверхности. Таким образом, они аналогичны контурной линии на топографической карте. Перенося трехмерный график обратно в двумерное пространство — пространство А, В — мы можем показать контурные линии/кривые безразличия, которые представляют различные высоты или уровни полезности. Из графика на рис. 2.1 вы уже можете видеть, как эта функция полезности дает кривые безразличия, которые «изогнуты» или вогнуты к началу координат.

Из графика на рис. 2.1 вы уже можете видеть, как эта функция полезности дает кривые безразличия, которые «изогнуты» или вогнуты к началу координат.

Таким образом, кривые безразличия следуют непосредственно из функций полезности и являются удобным способом представления функций полезности на двумерном графике.

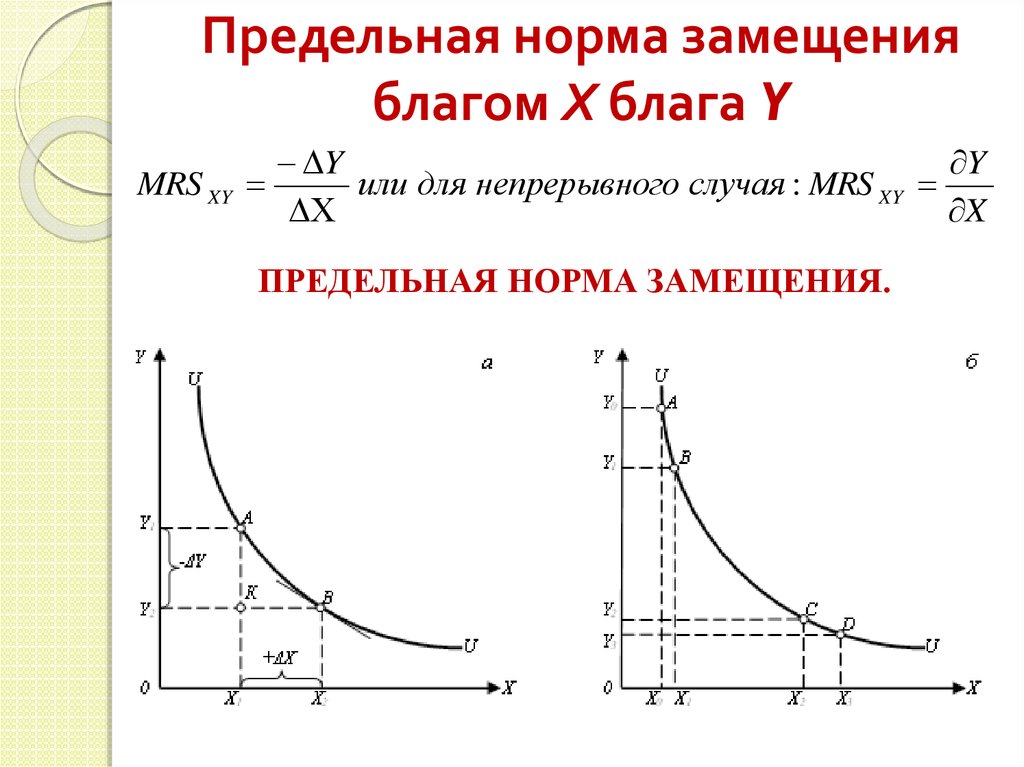

2.4 Определение предельной полезности и предельной нормы замещения

LO4: Получите предельную полезность и MRS для типичных функций полезности.

Предельная полезность — это дополнительная полезность, которую потребитель получает от потребления одной дополнительной единицы товара. Математически мы выражаем это как:

[латекс]MU_{a}=\frac{\Delta U}{\Delta A}[/latex]

или изменение полезности в результате изменения количества потребляемого А, где Δ представляет собой изменение стоимость предмета. Итак,

[латекс]MU_{a}=\frac{\Delta U}{\Delta A}=\frac{U (A+\Delta A,B)-U(A,B)}{\Delta A} [/latex]

Обратите внимание, что когда мы исследуем предельную полезность потребления A, мы считаем B постоянным.

Используя исчисление, предельная полезность равна частной производной функции полезности по A:

[латекс]MU_{A}\frac{\partial U(A,B)}{\partial A}[/latex]

Рассмотрим потребителя, который садится есть салат и пиццу. Предположим, что мы сохраняем количество салата постоянным — например, один гарнир к ужину. Теперь давайте увеличим количество кусков пиццы, предположим, что для 1 кусочка полезность равна 10, для 2 — 18, для 3 — 24 и для 4 — 28. Давайте нанесем эти числа на график, где полезность отложена по вертикальной оси, а пицца — по горизонтальной. ось (рис. 2.2).

Рисунок 2.2: График и таблица убывающей предельной полезности

Ломтики пиццы | Утилита | Предельная полезность |

1 | 10 | |

2 | 18 | 8 |

3 | 24 | 6 |

4 | 28 | 4 |

Из положительного наклона графика видно, как увеличивается полезность дополнительных кусочков пиццы. Из вогнутой формы графика видно еще одно распространенное явление: дополнительная полезность, которую потребитель получает от каждого дополнительного куска пиццы, уменьшается с увеличением количества потребляемых кусков.

Из вогнутой формы графика видно еще одно распространенное явление: дополнительная полезность, которую потребитель получает от каждого дополнительного куска пиццы, уменьшается с увеличением количества потребляемых кусков.

Тот факт, что дополнительная полезность становится меньше с каждым дополнительным куском пиццы, называется принципом убывающая предельная полезность . Этот принцип применяется к предпочтениям с хорошим поведением, когда предпочтение отдается смешанным наборам.

Предельный r s Замещение ( MRS ) – это количество одного товара, от которого потребитель готов отказаться, чтобы получить еще одну единицу другого товара. Вот почему это то же самое, что наклон кривой безразличия — поскольку мы сохраняем уровень удовлетворения постоянным, мы остаемся на той же кривой безразличия, просто двигаясь по ней, когда мы обмениваем один товар на другой. Сколько одного товара вы готовы обменять на еще один другой, зависит от предельной полезности каждого из них.

Сколько одного товара вы готовы обменять на еще один другой, зависит от предельной полезности каждого из них.

Используя наш предыдущий пример, если, съев еще один салат, ваша полезность увеличится на 10, то при текущем потреблении 4 ломтиков пиццы вы можете отказаться от 2 ломтиков пиццы и увеличить полезность с 28 до 18. На 10 дополнительных полезностей от салата и на 10 меньших полезностей за счет отказа от 2 кусков пиццы общая полезность остается неизменной, поэтому мы должны оставаться на той же кривой безразличия. Двигаясь по кривой безразличия, вы, должно быть, идете по наклонной, то есть вы должны отказываться от блага по вертикальной оси в пользу большего количества блага по горизонтальной оси, что приводит к отрицательному подъему по сравнению с положительным ходом.

Мы можем перейти непосредственно от предельной полезности к MRS, признав связь между этими двумя понятиями. В нашем случае для функции полезности [latex]U=U(A,B)[/latex] MRS представляется как:

[latex]MRS=-\frac{MU_{A}}{MU_{B} }[/latex]

Обратите внимание, что при подстановке мы можем упростить уравнение:

[latex]MRS=-\frac{MU_{A}}{MU_{B}}=-\frac{\frac{\Delta U}{\Delta A}}{\frac{\Delta U}{\Delta B}}=-\frac{\Delta B}{\Delta A}[/latex]

Вставка вычисления, которое соответствует: 9[/ латекс]

2 . 5 Полис Вопрос

5 Полис Вопрос

В Модуле 1 мы определили, что соответствующее решение потребителя между увеличением пробега и другим потреблением, вероятно, соответствует стандартным предположениям о потребительском выборе. Следовательно, используя функцию полезности Кобба-Дугласа для представления потребителя, которому нравится водить машину, а также потреблять другие товары, и который рассматривает их как компромисс (деньги, потраченные на бензин, — это деньги, не потраченные на другие потребительские товары), хороший выбор. Он также имеет преимущества как в соответствии с предположениями, так и в гибкости: 9{\beta}[/latex] ,

, где MD = пробег в милях, а C = прочее потребление.

На самом деле, сама функция может быть взята из реальных данных, где параметры и могут быть оценены для этого рынка, рынка миль, пройденных автомобилем потребителя.

Рисунок 2.3 График кривых безразличия для примера политики

Изучение вопросов политики:

1 . Будут ли другие типы предпочтений более подходящими в этом примере?

Будут ли другие типы предпочтений более подходящими в этом примере?

2. Что должно быть верным, чтобы совершенные дополнения были подходящим типом предпочтения для анализа этой политики?

Что должно быть верно для совершенных заменителей? Учитывая, что мы рассматриваем «типичного» потребителя, который водит машину, уместно ли выбрать «типичную» функцию полезности?

4. Мы просто догадываемся или у нас есть какое-то теоретическое обоснование в поддержку нашего выбора «хорошего поведения» предпочтений или функции полезности Кобба-Дугласа?

Сводка

Обзор: темы и связанные с ними результаты обучения

2.1 Утилита F Unctions

LO 2.1: Опишите функцию утилисти. : определение функций полезности на основе типичных предпочтений, которые они представляют0008

LO 2.3: Объясните, как вывести кривую безразличия из функции полезности

2.4 Определение предельной полезности и предельной нормы замещения

LO 2. 4: Выведите предельную полезность и MRS для типичных функций полезности.

4: Выведите предельную полезность и MRS для типичных функций полезности.

2.5. Политика Вопрос

Узнайте: ключевые термины и графики

Термины

Функции двух переменных

Кардинал

Контурная линия

Убывающая предельная полезность0005

Функция

предельная скорость замены (MRS)

Уличная утилита

Оргальная

Однофакторные функции

UTIL

3DILITIE

Cobb-Douglas

Идеальные дополнения

Идеальные заменители

Бюджетное ограничение – средний уровень микроэкономики

Основной корпус

Вопрос политики : Покупка гибридного автомобиля Налоговый кредит — Лучший выбор правительства для снижения потребления топлива и выбросов углерода?

Политика правительства США по предоставлению налоговых льгот на покупку электрических и гибридных автомобилей может иметь последствия, выходящие за рамки сокращения выбросов углерода. Например, потребитель, приобретающий гибридный автомобиль, может тратить меньше денег на бензин и иметь больше денег на другие вещи. Это имеет последствия как для отдельного потребителя, так и для экономики в целом.

Например, потребитель, приобретающий гибридный автомобиль, может тратить меньше денег на бензин и иметь больше денег на другие вещи. Это имеет последствия как для отдельного потребителя, так и для экономики в целом.

Даже самые богатые люди — от Билла Гейтса до Опры Уинфри — не могут позволить себе владеть всем на свете. У каждого из нас есть бюджет, который ограничивает объем нашего потребления. Экономисты называют это ограничение бюджетным ограничением . В нашем примере с политикой выбор человека между потреблением бензина и всем остальным ограничен его или ее текущим доходом. Любые дополнительные деньги, потраченные на бензин, — это деньги, которых нет на другие товары и услуги, и наоборот. Вот почему бюджетное ограничение называется ограничением.

Бюджетное ограничение определяется доходом, с одной стороны, тем, сколько денег потребитель может потратить на потребление, и ценами на товары, которые потребитель покупает, с другой.

Изучение вопроса политики

Каковы последствия для бюджета потребителя, владеющего гибридным автомобилем? Какие решения о покупке может принять этот потребитель, учитывая его или ее экономию на газе, и как это, в свою очередь, повлияет на цели политики налоговых субсидий?

3. 1 Описание бюджетного ограничения

1 Описание бюджетного ограничения

LO1: Определите бюджетное ограничение концептуально, математически и графически.

3.2 Наклон бюджетной линии

LO2: Интерпретация наклона бюджетной линии.

3.3 Изменения в ценах и доходах

LO3: Проиллюстрируйте, как изменения в ценах и доходах влияют на бюджетное ограничение и бюджетную строку.

3.4 Купоны, ваучеры , и налоги

LO4: Проиллюстрируйте, как купоны, ваучеры и налоги изменяют бюджетное ограничение и строку бюджета.

3,5 Пример политики : бюджеты гибридных автомобилей и бюджеты потребителей

LO1: определить ограничение бюджета, концептуально, математическое и графическое. Бюджетное ограничение — это набор всех наборов, которые потребитель может себе позволить при данном доходе этого потребителя. Мы предполагаем, что у потребителя есть бюджет — сумма денег, которую он может потратить на наборы. На данный момент мы не беспокоимся о том, откуда берутся эти деньги или доход, мы просто предполагаем, что у потребителя есть бюджет. Так что же может позволить себе потребитель? Ответ на этот вопрос зависит от цен на рассматриваемые товары. Предположим, вы идете в магазин кампуса, чтобы купить энергетические батончики и воду с витаминами. Если у вас есть 5 долларов, энергетические батончики стоят по 50 центов каждый, а витаминизированная вода стоит 1 доллар за бутылку, то вы можете купить 10 батончиков, без витаминной воды, без батончиков и 5 бутылок витаминной воды, 4 батончика и 2 витаминных воды и скоро. В этой таблице показаны возможные комбинации энергетических батончиков и воды с витаминами, которые студент может купить ровно за 5 долларов: Энергетические батончики Бутылки витаминной воды 10 0 8 1 6 2 4 3 2 4 0 5 Верно также и то, что вы можете потратить менее 5 долларов, и у вас останутся деньги. Обратите внимание, что мы фокусируемся на наборах из двух товаров, чтобы сохранить гибкость (как объяснено в модуле 1), но просто выйти за рамки двух товаров, определив один из товаров как «деньги, потраченные на все остальное». Математически общая сумма, которую потребитель тратит на два товара, A и B, равна: (3.1) , [latex]P_{A}A+P_{B}B[/latex] где [latex] P_{A}[/latex] – цена товара A, а [latex]P_{B}[/latex] – цена товара B. Если деньги, которые потребитель должен потратить на эти два товара, его доход равен задан как I, то бюджетное ограничение равно: (3.2)[latex]P_{A}A+P_{B}B\leq I[/latex] Обратите внимание на неравенство: это уравнение утверждает, что потребитель не может тратить больше, чем его доход, но может тратить меньше. Мы можем упростить это предположение, ограничив потребителя расходованием всего своего дохода на эти два товара. (3.3)[latex]P_{A}A+P_{B}B=I[/latex] Графически мы можем представить это бюджетное ограничение, как показано на рисунке 3.1. Мы называем это строкой бюджета : Строка, которая указывает возможные наборы, которые потребитель может купить, потратив весь свой доход. Рисунок 3.1 Бюджетная линия представляет собой график уравнения бюджетного ограничения (3.3). LO2: Интерпретация наклона бюджетной линии Из графика бюджетного ограничения в разделе 3.1 видно, что бюджетная линия наклонена вниз и имеет постоянный наклон по всей своей длине. Это интуитивно понятно: если вы покупаете больше одного товара, вам придется покупать меньше другого товара. (3.4) [latex]B=\frac{I}{ P_{B}}-\frac{P_{A}}{P_{B}}A[/латекс] Теперь у нас есть строка бюджета, представленная в виде точки-наклона, где: Первая часть, [latex]\frac{I}{P_{B}}[/latex], представляет собой точку пересечения по вертикали. Вторая часть,[latex]-\frac{P_{A}}{P_{B}}[/latex] , представляет собой коэффициент наклона на A. Обратите внимание, что наклон бюджетной строки представляет собой просто отношение цен, также известный как соотношение цен . Это скорость, по которой вы можете обменять один товар на другой на рынке. Чтобы убедиться в этом, давайте вернемся в магазин кампуса с 5 долларами, чтобы потратить их на энергетические батончики и воду с витаминами. Предположим, вы изначально решили купить 5 бутылок витаминной воды и положили их в корзину. Немного подумав, вы решили обменять 1 бутылку на 2 энергетических батончика. Теперь у вас в корзине 4 бутылки витаминной воды и 2 энергетических батончика. Если вы хотите еще больше батончиков, доступен тот же компромисс: можно получить еще 2 батончика, если вы откажетесь от одной бутылки витаминной воды и так далее. Наклон бюджетной линии также называют e conomic r ate of s замена ( ERS ) . Наклон бюджетной линии также представляет собой альтернативную стоимость потребления большего количества товара А, поскольку он показывает, от какого количества товара В потребитель должен отказаться, чтобы потреблять еще одну единицу товара А. o c ost чего-либо — это стоимость следующей лучшей альтернативы, от которой пришлось отказаться, чтобы получить ее. Изменения цен и доходов LO3: Проиллюстрируйте, как изменения цен и доходов влияют на бюджетное ограничение и бюджетную строку. Из нашего математического описания бюджетной линии мы можем легко увидеть, как изменения в ценах и доходе влияют на бюджетную линию и набор выбора потребителя — набор всех наборов, доступных ему при текущих ценах и доходе. Вернемся к уравнению (3.3): (3.3)[latex]P_{A}A+P_{B}B=I[/latex] Из предыдущего рисунка 3.3 мы знаем, что точка пересечения по вертикали для уравнения ( 3.3) – [латекс]\frac{I}{P_{B}}[/latex] , а точка пересечения по горизонтали – [латекс]\frac{I}{P_{A}}[/latex]. Теперь рассмотрим увеличение цены товара А. Обратите внимание на рис. 3.3, что это увеличение не влияет на точку пересечения по вертикали, а только на точку пересечения по горизонтали. По мере увеличения [latex]P_{A}[/latex] , [latex]\frac{I}{P_{A}}[/latex] уменьшается, приближаясь к исходной точке. Это изменение делает бюджетную линию «более крутой» или имеет более отрицательный наклон, как видно из коэффициента наклона: [latex]-\frac{P_{A}}{P_{B}}[/latex]. По мере увеличения [latex]P_{A}[/latex] это отношение увеличивается по абсолютной величине, поэтому наклон становится более отрицательным или более крутым. Интуитивно это означает, что цена компромисса или упущенной выгоды возросла. Теперь потребитель должен отказаться от большего количества товара B, чтобы потреблять еще одну единицу товара A9.0005 Рисунок 3.3 Изменение цены одного товара изменяет наклон бюджетной линии. Далее рассмотрим изменение дохода. Предположим, что потребитель получает дополнительную сумму денег на расходы, поэтому I увеличивается. LO4: Проиллюстрируйте, как купоны, ваучеры и налоги изменяют бюджетное ограничение и строку бюджета. Бюджетные ограничения могут меняться из-за изменений цен и доходов, но давайте теперь рассмотрим другие общие черты реального рынка, которые могут влиять на бюджетные ограничения. Мы начинаем с купонов или других методов, которые фирмы используют для предоставления скидок потребителям. Рассмотрим купон или распродажу, которая дает покупателям скидку на цену одного товара в нашей задаче об ограничении бюджета. Более сложным является купон, который дает процент от всей покупки. В этом случае процент берется из цены обоих товаров A и B в нашей задаче об ограничении бюджета. В этом случае соотношение цен, или наклон бюджетного ограничения, не меняется. Например, если цена A регулярно составляет 10 долларов, а цена B регулярно составляет 20 долларов, то при 20-процентной скидке на всю покупку новые цены составят 8 и 16 долларов соответственно. Интуитивно мы можем видеть, что это эквивалентно увеличению дохода и приводит к тому же результату: расширяя бюджетный набор, потребитель теперь может позволить себе наборы с большим количеством обоих товаров. Продукт Обычная цена Новая цена с Скидка 20% на Вся покупка 10 долларов $8 Б 20 долларов $16 Еще одна распространенная скидка — на максимальное количество товаров. Рисунок 3.4 Эффект 20% скидки на первые A̅ единицы A. Налоги имеют тот же эффект, что и купоны, но в противоположном направлении. Налог адвалорный — это налог, основанный на стоимости товара, например, процентный налог с продаж. С точки зрения бюджетного ограничения адвалорный налог на конкретный товар эквивалентен увеличению цены, как показано на рис. 3.5. Общий налог с продаж на все товары вызывает параллельный сдвиг бюджетной строки внутрь. Отметим также, что подоходный налог в данном случае функционально эквивалентен общему налогу с продаж, он вызывает параллельный сдвиг внутрь бюджетной строки. Рисунок 3.5 Адвалорный налог изменяет наклон и горизонтальную точку пересечения бюджетной линии. Ваучеры, дающие право на определенное количество товара (стоимости или количества), немного сложнее. Вернемся к вашей покупке витаминной воды и энергетических батончиков. Предположим, у вас есть ваучер на 2 бесплатных энергетических батончика. У вас есть 5 долларов Цена 1 батончика энергии 0,50 доллара Цена 1 бутылки витаминной воды 1 доллар. Как бы мы теперь изобразили вашу бюджетную линию? Начнем с простого набора, который содержит 2 энергетических батончика и 2 бутылки воды с витаминами. Обратите внимание, что отказ от 1 или 2 батончиков не позволяет учащемуся потреблять больше витаминной воды. Альтернативная стоимость этих двух баров равна 0, поэтому бюджетная линия в этой части имеет нулевой наклон. После использования ваучера, если студент хочет больше 2 батончиков, альтернативная стоимость будет такой же, как и раньше — 0,05 за бутылку воды с витаминами — и поэтому бюджетная строка с этого момента такая же, как и раньше. Новая бюджетная строка с ваучером имеет излом. 5 Пример политики : Субсидии на гибридные автомобили и бюджеты потребителей В нескольких модулях мы рассмотрели политику налогового кредита на гибридные автомобили. В Модуле 1 мы думали о различных предпочтениях вождения типичного потребителя. В Модуле 2 мы преобразовали эти предпочтения в тип функции полезности и соответствующую кривую безразличия. Теперь давайте подумаем о соответствующей строке бюджета для нашего примера политики. Для начала воспользуемся теми же двумя осями, что и для карты кривой безразличия, как показано на рис. 3.6. Другими словами, давайте поместим «пройденные мили» на горизонтальной оси, а $, то есть все деньги, потраченные на другое потребление, на вертикальной оси. Пока не будем указывать точный уровень дохода.. Теперь мы можем спросить, какова цена «другого потребления?» Поскольку мы говорим о деньгах, оставшихся после оплаты пройденных миль, цена другого потребления равна просто 1. Это потому, что мы говорим о самих деньгах и цена доллара — доллар. Но какова цена пройденной мили? Этот вопрос более сложен и включает в себя расходы на содержание и амортизацию. Однако, поскольку мы сосредоточены на эффекте увеличения количества миль за галлон бензина, давайте сосредоточимся только на затратах, связанных с покупкой бензина. В этом случае стоимость проезда в миле — это цена бензина, деленная на количество миль, пройденных автомобилем на галлон (MPG). Поскольку нас снова интересует не отдельный человек, а группа, мы можем использовать среднюю цену галлона обычного бензина, деленную на средний показатель MPG автомобилей, проезжающих в Соединенных Штатах, в качестве разумного приближения стоимости мили, пройденной в негибридный кр. Теперь у нас есть «цена» за милю; деление дохода на эту цену дает точку пересечения на оси «пройденных миль». Рисунок 3.6 Бюджетное ограничение потребителя для политики гибридных автомобилей Теперь, когда у нас есть бюджетное ограничение для нашего примера политики субсидирования электрических и гибридных автомобилей, мы можем увидеть влияние политики на ограничение. Уравнение (3.4) суммирует бюджетное ограничение для пробега в милях и других товаров. (3,4) Доход = (стр. миль riven ) (мили) + доллары, потраченные на другое потребление I Изучение Вопрос о политике S 3.1 Описание ограничения бюджета LO1: Определите ограничение бюджета 3,2 . Склон бюджетной линии 3,2 . Склон бюджетной линии 3,2 . интерпретация наклона бюджетной линии 3.3 Изменения в ценах и доходах LO3: Проиллюстрируйте, как изменения в ценах и доходах влияют на бюджетное ограничение и бюджетную строку 3,4 Купоны, ваучеры и налоги LO4: Иллюстрируйте, как купоны, ваучеры и налоги изменяют ограничение бюджета и бюджетная линия 3,5 Пример политики Адвалорный налог Бюджетное ограничение Бюджетная строка Экономическая норма замещения Альтернативная стоимость Нормальное бюджетное ограничение Бюджетное ограничение с купоном Бюджетное ограничение с ваучером Бюджетное ограничение Основная часть Пример полиса: Страхование от наводнений Большая часть страхования предоставляется частным рынком, но одним важным исключением является страхование от наводнений, которое обычно предоставляется федеральным правительством в Соединенных Штатах. Национальная программа страхования от наводнений в стране находится в ведении Федерального агентства по чрезвычайным ситуациям и обеспечивает дополнительное страхование от наводнений для домов, подверженных наводнениям, поскольку большинство полисов частных домовладельцев не покрывают ущерб от наводнения. Знакомство с вопросом о страховом полисе 23.1 Что такое Risky Ou t приходит? Задача обучения 23.1: Определить рискованные результаты и описать, как они оцениваются. 23.2 Оценка рискованных исходов Цель обучения 23.2: Объяснить ожидаемую полезность и предпочитаемый риск. 23.3 Ri s k Снижение Цель обучения 23.3: Описать, как диверсификация и страхование снижают риск. 23.4 Пример полиса: Страхование от наводнений Цель обучения 23.4: Применить знания о рисках и страховании, чтобы объяснить, как систематический риск затрудняет объединение рисков и разрушает частные рынки страхования. 23.1 Что такое Risky Ou t приходит? Задача обучения 23.1: Определить рискованные результаты и описать, как они оцениваются. Риск описывает любую экономическую деятельность с неопределенными результатами. Например, человек, который делает ставку на подбрасывание монеты, сталкивается с двумя разными исходами с равными шансами. Водитель автомобиля знает, что есть вероятность столкновения. Люди понимают, что в будущем есть вероятность, что они заболеют или получат травму, требующую медицинской помощи. Все эти сценарии являются примерами неопределенности, а неопределенность подразумевает риск. В этом модуле, как и в экономике в целом, мы используем термины «риск» и «неопределенность» как синонимы. С любым неопределенным исходом связаны вероятности. Напомним, что p вероятности — это числа от нуля до единицы, которые указывают вероятность того, что произойдёт тот или иной результат. При отсутствии известной вероятности, такой как подбрасывание монеты, экономические агенты должны оценивать. Как правило, они делают это двумя способами: они могут оценивать на основе частоты или на основе субъективной вероятности. Частота — это то, как часто происходил конкретный результат из известного количества событий. Например, человек, живущий в районе, где зимой редко выпадает снег, может задаться вопросом, каковы шансы, что этой зимой будет снег. [latex]F=\frac{k}{N}[/ латекс] Субъективная вероятность — это когда люди оценивают вероятности на основе собственного опыта и любых доступных им данных. Например, домовладелец может никогда не сталкиваться с пожаром в доме, но может сделать вывод о том, насколько вероятно, что они произошли, основываясь на своих собственных знаниях о пожарах в своем районе и сообщениях о пожарах, которые он видит в новостях. Синоптик также делает субъективную оценку вероятности при прогнозировании вероятности дождя. Они смотрят на доступные им данные и модели, но используют свой собственный опыт в качестве руководства к тому, как интерпретировать данные и прогнозы модели и делать собственную оценку. Если существует несколько возможных исходов, каждому возможному исходу можно присвоить вероятности. ожидаемое значение неопределенного исхода представляет собой сумму значений каждого возможного исхода, умноженную на вероятность того, что он произойдет. Например, рассмотрим банку со 100 шариками четырех разных цветов: красного, синего, зеленого и желтого. Если есть 40 красных шариков, 20 синих шариков, 30 зеленых шариков и 10 желтых шариков, то вероятность случайного извлечения красного шарика равна 0,4 (40/100), синего — 0,2, зеленого — 0,3 и желтый — .1. Предположим также, что красные стоят 10 долларов, синие — 50 долларов, зеленые — 20 долларов, а желтые — 100 долларов. Ожидаемое значение (EV) одного случайного розыгрыша: EV = Pr(красный) x значение(красный)+ Pr(синий) x значение(синий) + Pr(зеленый) x значение(зеленый) + Pr(желтый) x значение(желтый) или EV = 0,4 x 10 долларов + 0,2 x 50 долларов + 0,3 x 20 долларов + 0,1 x 100 долларов = 30 долларов. 23.2 Оценка рискованных результатов Задача обучения 23.2: Объяснить ожидаемую полезность и предпочтение риска. Рассмотрим следующую игру. С вероятностью 80 процентов вы выиграете 400 долларов, а с вероятностью 20 процентов вы выиграете 2500 долларов. Ожидаемая стоимость этой игры: EV = 0,6 × 1000 долл. США + 0,4 × 2500 долларов США = 1600 долларов США. честная азартная игра — это игра, в которой стоимость игры равна ожидаемой стоимости. Но сколько вы готовы заплатить за эту игру? Чтобы ответить на этот вопрос, нам нужно знать об ожидаемой полезности. Ожидаемая полезность — это средневзвешенная по вероятности полезность, которую человек получает от каждого возможного исхода неопределенной ситуации. Чтобы понять эту концепцию, мы можем применить ее к игре. Ожидаемая полезность вышеописанной игры: EU = 0,6 × U(1000 долларов) + 0,4 × U(2500 долларов) Чтобы рассмотреть конкретный пример, предположим, что полезность человека может быть выражена как функция денег следующим образом: [латекс] U(Money)=\sqrt{Money}[/latex] Тогда ожидаемая полезность от приведенной выше игры равна: [latex]EU=0,6\, x\,\sqrt{1000}+0,4\, x\,\sqrt{2500}=. Как и в случае полезности в целом, это число ничего не значит в абсолютном выражении. , только как относительная мера. Если бы вместо этого этому человеку была дана ожидаемая стоимость игры, 1600 долларов, наверняка обратите внимание, что он получил бы [latex]Y(\$1600)=\sqrt{1600}=40[/latex] Другими словами, гарантированная сумма в $1600 дает более высокую полезность, чем игра с ожидаемой стоимостью $1600. Это показывает, что человек не склонен к риску. Человек, который не желает делать честную игру, как человек выше, не склонен к риску . Человек, предпочитающий азартную игру гарантированной справедливой выплате, любит риск . Человек, который безразличен между азартной игрой и честной выплатой, равен 9.0007 нейтральный к риску Рисунок 23.2.1: График неприятия риска Рисунок 23.2.1 иллюстрирует человека с функцией полезности в отношении богатства, который не склонен к риску. Теперь рассмотрим игру, в которой подбрасывается монета, и фактическая выплата, 50 или 100 долларов, зависит от того, какая сторона монеты показывается после подбрасывания. Это означает, что у агента есть 50% шанс получить 50 долларов и 50% шанс получить 100 долларов. В ожидаемой стоимости игра стоит 75 долларов. Полезность 75 долларов для этого агента равна 130, как показано на рисунке. Ожидаемая полезность — это среднее значение уровней полезности для двух исходов, и ее можно рассматривать как среднюю точку на хорде, соединяющей две точки функции полезности. График кривой полезности, нейтральной к риску и склонной к риску Не все люди не склонны к риску. Человек с постоянной предельной полезностью богатства нейтрален к риску, а человек с возрастающей предельной полезностью богатства любит риск. Рисунок 23.2.2 иллюстрирует обе ситуации, используя тот же сценарий, что и на рисунке 23. Рисунок 23.2.2: Кривые по любви к любви и нейтральному риску. Не склонные к риску люди хотят уменьшить или полностью устранить риски, с которыми они сталкиваются. Даже нейтральные к риску люди избегают несправедливых рисков, а люди, любящие риск, могут хотеть избегать очень несправедливых рисков. Самый простой способ избежать риска — воздерживаться от рискованных действий, но это не всегда возможно. Фермер, например, не может избежать присущей погоде изменчивости. Но есть некоторые действия, которые люди могут предпринять, чтобы снизить риск: водители могут ездить более осторожно, фермеры могут сажать засухоустойчивые культуры, путешественники могут избегать авиакомпаний с плохими показателями безопасности. Часто для снижения риска путем сознательного выбора требуется информация о рисках. Например, чтобы снизить риск авиаперелетов, путешественнику потребуется доступ к записям безопасности авиакомпаний. Другой способ снизить риск — диверсификация. В простом примере фермер может посадить ряд различных культур, некоторые из которых хорошо растут в засушливых условиях, а другие — во влажных, так что независимо от того, влажный или засушливый год, у фермера будет по крайней мере один хороший урожай. Эта диверсификация требует, чтобы риски были абсолютно отрицательно коррелированы. Риски, которые в целом имеют отрицательную корреляцию, могут быть объединены для снижения общего риска. Например, рассмотрите возможность инвестирования в фондовый рынок. Инвестиции в несколько фирм в одной отрасли рискованны, потому что их риски, вероятно, положительно коррелированы. Если одна фирма в автомобильной промышленности работает плохо, это может быть связано с тем, что спрос на автомобили невелик, и, следовательно, все производители автомобилей могут в результате плохо работать. Однако, если вы инвестируете во множество фирм в самых разных отраслях, вполне вероятно, что у одних дела пойдут хорошо, а у других — плохо, и, следовательно, общий риск будет снижен. Распространенным способом снижения риска является покупка страховки. Рынки частного страхования существуют благодаря премии за риск, описанной ранее в этой главе. Люди, не склонные к риску, готовы заплатить цену, чтобы избежать или снизить риск. Люди, не склонные к риску, всегда предпочтут приобрести честную страховку. Справедливое страхование — это договор, ожидаемая стоимость которого для страховщика равна нулю, другими словами, справедливая ставка. В качестве простого примера рассмотрим полис автострахования. Предположим, что вероятность того, что водитель попадет в аварию через год, составляет 1%. В случае аварии стоимость ущерба составит 5000 долларов. Таким образом, ожидаемый убыток составляет (0,1)(5000 долларов) или 50 долларов. Справедливый страховой договор — это тот, который полностью застраховал бы от этой потери и взимал бы с водителя точно ожидаемую стоимость, или 50 долларов. Однако этот контракт не приносит никакой прибыли страховой компании. Фактически, человек, не склонный к риску, был бы готов купить страховку, которая менее чем полностью справедлива из-за премии за риск, которая порождает индустрию частного страхования. 23.4 Пример полиса: Страхование от наводнений Цель обучения 23.4: Применить знания о рисках и страховании, чтобы объяснить, как систематический риск затрудняет объединение рисков и разрушает частные рынки страхования. Домовладельцы, не склонные к риску, чьи дома расположены в районах с вероятностью затопления, будут иметь потребность в страховании до тех пор, пока договор страхования находится в пределах премии за риск, которую домовладельцы готовы платить. Но страхование от наводнения нелегко приобрести на частном рынке. Причиной этого является тот факт, что большинство людей, желающих приобрести страховку от наводнения, владеют домами в районах, подверженных наводнениям. По этим причинам федеральное правительство вышло на рынок страхования от наводнений и предоставляет субсидируемое страхование домохозяйствам, подверженным наводнениям. 23.1 Что такое Risky Ou t приходит? Задача обучения 23.1: Определить рискованные результаты и описать, как они оцениваются. 23.2 Оценка рискованных результатов Задача обучения 23.2: Объяснить ожидаемую полезность и предпочтение риска. 23.3 Ri s k Снижение Цель обучения 23.3: Описать, как диверсификация и страхование снижают риск. 23.4 Пример полиса: Страхование от наводнений Цель обучения 23.4: Применить знания о рисках и страховании, чтобы объяснить, как систематический риск затрудняет объединение рисков и разрушает частные рынки страхования. Вероятности Частота Ожидаемая стоимость Справедливая азартная игра .

3.1 Описание бюджетного ограничения

Таким образом, мы должны рассмотреть все возможные наборы, включая полное отсутствие потребления.

Таким образом, мы должны рассмотреть все возможные наборы, включая полное отсутствие потребления. Это позволит нам сосредоточиться на границе бюджетного ограничения. Как мы увидим в Модуле 4, это допущение согласуется с допущением «чем больше, тем лучше»: если вы можете потреблять больше (если ваш доход позволяет это), вы должны потреблять больше, потому что вы улучшите свое благосостояние. С учетом этого предположения мы можем записать бюджетное ограничение как:

Это позволит нам сосредоточиться на границе бюджетного ограничения. Как мы увидим в Модуле 4, это допущение согласуется с допущением «чем больше, тем лучше»: если вы можете потреблять больше (если ваш доход позволяет это), вы должны потреблять больше, потому что вы улучшите свое благосостояние. С учетом этого предположения мы можем записать бюджетное ограничение как: Курс, по которому вы можете обменять один товар на другой, определяется ценами на два товара, и они не меняются. 9Рисунок 3.2 сторона. Обратите внимание, что на нашем графике B — это товар на вертикальной оси, поэтому мы изменим наше уравнение, чтобы оно выглядело как стандартная функция с B в качестве зависимой переменной:

Курс, по которому вы можете обменять один товар на другой, определяется ценами на два товара, и они не меняются. 9Рисунок 3.2 сторона. Обратите внимание, что на нашем графике B — это товар на вертикальной оси, поэтому мы изменим наше уравнение, чтобы оно выглядело как стандартная функция с B в качестве зависимой переменной:

Например, если вы решили купить еще одну бутылку витаминной воды, вам придется отказаться от двух энергетических батончиков. Обратите внимание, что альтернативные издержки не ограничиваются потреблением материальных благ. Например, альтернативной стоимостью часа сна может быть час изучения микроэкономики, которого не было из-за него.

Например, если вы решили купить еще одну бутылку витаминной воды, вам придется отказаться от двух энергетических батончиков. Обратите внимание, что альтернативные издержки не ограничиваются потреблением материальных благ. Например, альтернативной стоимостью часа сна может быть час изучения микроэкономики, которого не было из-за него.

I положительно влияет на оба термина пересечения, поэтому при увеличении I увеличиваются как [latex]\frac{I}{P_{B}}[/latex] , так и [latex]\frac{I}{P_{A}}[/latex] или отойти от исходной точки. Но на наклон I не влияет: [latex]-\frac{P_{A}}{P_{B}}[/latex]. Таким образом, сдвиг бюджетной линии является параллельным сдвигом наружу — потребитель с дополнительным доходом может позволить себе больше и того, и другого.

I положительно влияет на оба термина пересечения, поэтому при увеличении I увеличиваются как [latex]\frac{I}{P_{B}}[/latex] , так и [latex]\frac{I}{P_{A}}[/latex] или отойти от исходной точки. Но на наклон I не влияет: [latex]-\frac{P_{A}}{P_{B}}[/latex]. Таким образом, сдвиг бюджетной линии является параллельным сдвигом наружу — потребитель с дополнительным доходом может позволить себе больше и того, и другого.

4 Купоны, Налоги , и Ваучеры  Купон, который дает предъявителю право на процентную скидку в цене, по сути является снижением цены и имеет точно такой же эффект. Например, купон на скидку 20% на товар, который обычно стоит 10 долларов, равнозначен снижению цены до 8 долларов.

Купон, который дает предъявителю право на процентную скидку в цене, по сути является снижением цены и имеет точно такой же эффект. Например, купон на скидку 20% на товар, который обычно стоит 10 долларов, равнозначен снижению цены до 8 долларов. Например, вы можете увидеть рекламу о 20-процентной скидке на покупку до трех единиц товара А. Эта скидка снижает альтернативную стоимость А в пересчете на В для первых трех единиц, но после этого возвращается к исходной альтернативной стоимости. Рисунок 3.4 иллюстрирует это.

Например, вы можете увидеть рекламу о 20-процентной скидке на покупку до трех единиц товара А. Эта скидка снижает альтернативную стоимость А в пересчете на В для первых трех единиц, но после этого возвращается к исходной альтернативной стоимости. Рисунок 3.4 иллюстрирует это.

Итак, точка пересечения на этой оси — это просто значение I.

Итак, точка пересечения на этой оси — это просто значение I. Удвоение MPG с 20, скажем, до 40 резко снижает цену проезда за милю. Это сокращение приводит к тому, что точка пересечения «пройденных миль» смещается вверх, а все бюджетное ограничение смещается наружу. Обратите внимание, что теперь типичный потребитель может позволить себе использовать пакеты с большим количеством пройденных миль и всего остального — пакеты, которые были недоступны для них до введения политики.

Удвоение MPG с 20, скажем, до 40 резко снижает цену проезда за милю. Это сокращение приводит к тому, что точка пересечения «пройденных миль» смещается вверх, а все бюджетное ограничение смещается наружу. Обратите внимание, что теперь типичный потребитель может позволить себе использовать пакеты с большим количеством пройденных миль и всего остального — пакеты, которые были недоступны для них до введения политики. Однако в Соединенных Штатах цена дизельного топлива обычно выше, чем цена обычного газа. Каким образом только более высокая MPG сдвинет бюджетную строку на рис. 3.9? Каким образом только более дорогой газ может сдвинуть бюджетную линию на рис. 3.9? Как эти два фактора вместе взятые изменят бюджетную строку на рис. 3.9?

Однако в Соединенных Штатах цена дизельного топлива обычно выше, чем цена обычного газа. Каким образом только более высокая MPG сдвинет бюджетную строку на рис. 3.9? Каким образом только более дорогой газ может сдвинуть бюджетную линию на рис. 3.9? Как эти два фактора вместе взятые изменят бюджетную строку на рис. 3.9? РЕЗЮМЕ

Обзор: темы и связанные с ним результаты обучения

.

Графики

Уравнения

Неопределенность и риск – средний уровень микроэкономики

При подбрасывании монеты вероятность того, что одна сторона приземлится вверх, составляет ½ или 50%. Иногда эти вероятности известны, как в примере с подбрасыванием монеты, а иногда эти вероятности неизвестны, как в примере с автомобильным столкновением. Даже когда мы не знаем вероятности, мы часто можем оценить на основе совокупных данных или какой-либо другой информации, например, если дороги покрыты снегом. В любом случае способность назначать вероятности отличает эти риски как поддающиеся количественной оценке. В этом модуле мы будем рассматривать только измеримый риск.

При подбрасывании монеты вероятность того, что одна сторона приземлится вверх, составляет ½ или 50%. Иногда эти вероятности известны, как в примере с подбрасыванием монеты, а иногда эти вероятности неизвестны, как в примере с автомобильным столкновением. Даже когда мы не знаем вероятности, мы часто можем оценить на основе совокупных данных или какой-либо другой информации, например, если дороги покрыты снегом. В любом случае способность назначать вероятности отличает эти риски как поддающиеся количественной оценке. В этом модуле мы будем рассматривать только измеримый риск. Возможно, они помнят, что за последние десять лет в трех из них выпал снег. Следовательно, они могут оценить вероятность выпадения снега в этом году на основе его годовой частоты, 3/10, или 0,3, или 30%. Формально если k равно количеству раз, когда событие произошло, а N равно возможному количеству раз, тогда частота, F , равна:

Возможно, они помнят, что за последние десять лет в трех из них выпал снег. Следовательно, они могут оценить вероятность выпадения снега в этом году на основе его годовой частоты, 3/10, или 0,3, или 30%. Формально если k равно количеству раз, когда событие произошло, а N равно возможному количеству раз, тогда частота, F , равна:

Средний результат игры в мрамор — заработать 30 долларов.

Средний результат игры в мрамор — заработать 30 долларов. 6\,x\,31.62+.2\,x\,50\приблизительно 29[/latex]

6\,x\,31.62+.2\,x\,50\приблизительно 29[/latex] График функции полезности имеет убывающий наклон по мере увеличения благосостояния. Рассмотрим два возможных исхода: 50 и 100 долларов. График говорит нам, что полезность 50 долларов для этого агента равна 80, а полезность 100 долларов равна 140. Помните, что значение полезности не имеет абсолютного значения, оно имеет только относительное значение. Таким образом, этот агент предпочитает большее богатство меньшему, но предельная полезность богатства уменьшается. Именно это уменьшение предельной полезности богатства приводит к неприятию риска.

График функции полезности имеет убывающий наклон по мере увеличения благосостояния. Рассмотрим два возможных исхода: 50 и 100 долларов. График говорит нам, что полезность 50 долларов для этого агента равна 80, а полезность 100 долларов равна 140. Помните, что значение полезности не имеет абсолютного значения, оно имеет только относительное значение. Таким образом, этот агент предпочитает большее богатство меньшему, но предельная полезность богатства уменьшается. Именно это уменьшение предельной полезности богатства приводит к неприятию риска. Ожидаемая полезность равна (0,5)(80)+(0,5)(140)=110. Это означает, что игра в эту рискованную игру дает этому агенту полезность 110. Какой определенный платеж принес бы агенту такую же полезность? Если мы посмотрим на рисунок, то увидим, что точка (d) на графике функции полезности находится на уровне 65 долларов. Разница между ожидаемой стоимостью игры, 75 долларов, и суммой определенного платежа, приносящего ту же полезность, что и игра, 65 долларов, называется 9.0007 премия за риск

Ожидаемая полезность равна (0,5)(80)+(0,5)(140)=110. Это означает, что игра в эту рискованную игру дает этому агенту полезность 110. Какой определенный платеж принес бы агенту такую же полезность? Если мы посмотрим на рисунок, то увидим, что точка (d) на графике функции полезности находится на уровне 65 долларов. Разница между ожидаемой стоимостью игры, 75 долларов, и суммой определенного платежа, приносящего ту же полезность, что и игра, 65 долларов, называется 9.0007 премия за риск  2.1. Обратите внимание, что нет надбавки за риск для нейтрального к риску человека, и человек, любящий риск, фактически понесет затраты на игру, если ее исключить.

2.1. Обратите внимание, что нет надбавки за риск для нейтрального к риску человека, и человек, любящий риск, фактически понесет затраты на игру, если ее исключить.

Индустрия частного страхования полагается на диверсифицированный риск, чтобы оставаться в бизнесе. Если у страховой компании 1000 клиентов, каждый из которых имеет 1%-ный риск необходимости подачи претензии, необходимо, чтобы 1%-й риск не был слишком положительно коррелирован, чтобы избежать ситуаций, в которых слишком много застрахованных предъявляют претензии в один и тот же год. Страховая компания полагается на тот факт, что она может ожидать в среднем 10 исков в год, чтобы поддерживать свой бизнес и не нести катастрофических убытков от слишком большого количества страховых исков, поданных в тот же год, что может привести к их банкротству. Возьмем, к примеру, ипотечное страхование. Страховщики покроют убытки банкам, если домовладелец с ипотечным кредитом не выполнит свои обязательства. Обычно эти риски довольно разнообразны, особенно если страховая компания страхует ипотечные кредиты в разных географических районах, чтобы экономический спад в одном городе, например закрытие крупного работодателя, не вызвал одновременно слишком много претензий. Обычно это безопасная стратегия, но жилищный кризис в Соединенных Штатах в 2006 году распространился по всей стране, что привело к глубокому кризису ряда ипотечных страховщиков, в первую очередь American International Group (AIG), которую правительство США спасло. на сумму 180 миллиардов долларов и привел к тому, что правительство взяло под свой контроль фирму.

Обычно это безопасная стратегия, но жилищный кризис в Соединенных Штатах в 2006 году распространился по всей стране, что привело к глубокому кризису ряда ипотечных страховщиков, в первую очередь American International Group (AIG), которую правительство США спасло. на сумму 180 миллиардов долларов и привел к тому, что правительство взяло под свой контроль фирму. Наводнения относительно редки, но очень дорогостоящи. Когда случается наводнение, большинство домов в зоне затопления серьезно повреждаются, поэтому риски имеют очень высокую положительную корреляцию. Это делает страхование от наводнений очень сложным для частных страховых компаний, которые изо всех сил пытаются диверсифицировать свой портфель рисков, и подвергает их опасности катастрофических выплат в случае наводнения. По этой причине цены на большую часть частного страхования превышают надбавку за риск частных домовладельцев. Это усугубляется тем фактом, что домовладельцы в зонах исследования наводнений часто являются домохозяйствами с непропорционально низкими доходами, поскольку земля, подверженная наводнениям, как правило, дешевле, чем земля в более высоких районах. Домохозяйства с более низкими доходами имеют более ограниченные ресурсы для покрытия расходов в случае наводнения, если у них нет страховки.

Наводнения относительно редки, но очень дорогостоящи. Когда случается наводнение, большинство домов в зоне затопления серьезно повреждаются, поэтому риски имеют очень высокую положительную корреляцию. Это делает страхование от наводнений очень сложным для частных страховых компаний, которые изо всех сил пытаются диверсифицировать свой портфель рисков, и подвергает их опасности катастрофических выплат в случае наводнения. По этой причине цены на большую часть частного страхования превышают надбавку за риск частных домовладельцев. Это усугубляется тем фактом, что домовладельцы в зонах исследования наводнений часто являются домохозяйствами с непропорционально низкими доходами, поскольку земля, подверженная наводнениям, как правило, дешевле, чем земля в более высоких районах. Домохозяйства с более низкими доходами имеют более ограниченные ресурсы для покрытия расходов в случае наводнения, если у них нет страховки. У федерального правительства есть ресурсы для борьбы с коррелирующими рисками и дорогостоящими выплатами, которых нет у большинства частных страховщиков.

У федерального правительства есть ресурсы для борьбы с коррелирующими рисками и дорогостоящими выплатами, которых нет у большинства частных страховщиков. РЕЗЮМЕ

Обзор: Темы и соответствующие результаты обучения

Обучение: ключевые термины и графики

Условия

Рисунок 23.2.1: График неприятия риска

Рисунок 23.2.2: Кривые полезности любви к риску и нейтральности к риску

Вспомогательная функция Определение

Что такое вспомогательная функция?

В экономике полезность представляет собой удовлетворение или удовольствие, которое потребители получают от потребления товара или услуги. Функция полезности измеряет предпочтения потребителей в отношении набора товаров и услуг.

Полезность измеряется в единицах, называемых utils (по-испански «полезный»), но расчет выгоды или удовлетворения, которые получают потребители, является абстрактным и трудно поддающимся точному определению. В результате экономисты измеряют полезность с точки зрения выявленных предпочтений, наблюдая за выбором потребителей. Оттуда экономисты упорядочивают потребительские корзины от наименее желательных до наиболее предпочтительных.

Ключевые выводы

- В экономике функция полезности является важным понятием, которое измеряет предпочтения в отношении набора товаров и услуг.

- Полезность представляет собой удовлетворение, которое потребители получают при выборе и потреблении продукта или услуги.

- Экономисты отслеживают выбор потребителей, чтобы определить полезность одного продукта по сравнению с другим и присвоить числовое значение этой полезности.

- Руководители компании исследуют потребительскую полезность для разработки планов компании по продажам и маркетингу, рекламы и предложения новых продуктов.

- Порядковая полезность ранжирует выбор по предпочтениям, а кардинальная полезность измеряет полезность, полученную от выбора.

Понимание служебной функции

В экономике функция полезности измеряет благосостояние или удовлетворение потребителя в зависимости от потребления реальных товаров, таких как продукты питания или одежда. Функция полезности широко используется в теории рационального выбора для анализа человеческого поведения.

Когда экономисты измеряют или ранжируют предпочтения потребителей, это называется порядковой полезностью. Другими словами, порядок, в котором потребители выбирают один продукт над другим, может установить, что потребители придают более высокую ценность выбранному продукту. Порядковая полезность измеряет, как потребители оценивают продукты, но не измеряет, насколько выше один из них стоит над другим.

Чтобы лучше понять порядковую полезность, рассмотрим следующий пример. Трое участников соревнуются за первое место в танцевальном конкурсе. Участник А объявляется победителем. Участник B занял второе место, а участник B занял третье место. Порядковая полезность показывает, что судьи отдавали предпочтение участнику А участникам В и С и участнику В участнику С. Чего порядковая функция не говорит нам, так это того, в какой степени один был предпочтительнее другого.

Кардинальная полезность, в основном используемая в микроэкономике, присваивает числовое значение потребительскому предпочтению, обозначая степени , в которой один выбор стоит выше другого. Кардинальная полезность будет определять, насколько участник A был предпочтительнее, чем участники B и C, и так далее.

Кардинальная полезность будет определять, насколько участник A был предпочтительнее, чем участники B и C, и так далее.

При рассмотрении полезности важно понимать понятия общей полезности и предельной полезности. Предельная полезность измеряет удовлетворение или выгоду, которую человек получает от потребления дополнительной единицы продукта или услуги. Общая полезность измеряет удовлетворение или выгоды, которые человек получает от общего потребления, включая предельную полезность, продукта или услуги.

Если потребление 10 единиц продукта дает 20 единиц полезности, а потребление одной дополнительной единицы дает 1 единицу полезности, общая полезность составляет 21 единицу полезности. Если потребление другой единицы дает 0,5 ютиля, общая полезность тогда составит 21,5 ютиля.

Экономисты считают, что количество удовлетворения, которое человек получает от каждой дополнительной единицы потребления, уменьшается с каждой единицей потребления. Эта концепция называется законом убывающей предельной полезности. Убывающая предельная полезность не означает, что потребление дополнительных единиц не сможет удовлетворить потребителя; он утверждает, что удовлетворение от потребления все большего количества единиц меньше, чем от первых дополнительных потребляемых единиц.

Убывающая предельная полезность не означает, что потребление дополнительных единиц не сможет удовлетворить потребителя; он утверждает, что удовлетворение от потребления все большего количества единиц меньше, чем от первых дополнительных потребляемых единиц.

Как рассчитать функцию полезности

Функции полезности выражаются как функция количества набора товаров или услуг. Его часто обозначают как U(X 1 , X 2 , X 3 , X n ).

Функция полезности, описывающая предпочтение одного набора товаров (X a ) по сравнению с другим набором товаров (X b ), выражается как U(X a , X b ).