ОглавлениеПРЕДИСЛОВИЕ К РУССКОМУ ИЗДАНИЮГлава I. ВВЕДЕНИЕ В СТАТИСТИКУ 1.1. СМЫСЛ ПОНЯТИЯ «СТАТИСТИКА» 1.2. ВЫБОРОЧНОЕ РАСПРЕДЕЛЕНИЕ, СТАТИСТИКА, ОЦЕНКА 1.3. ТЕМА ЭТОЙ КНИГИ 1.4. СОГЛАШЕНИЯ И ОБОЗНАЧЕНИЯ Глава 2.  ВЫБОРОЧНЫЕ РАСПРЕДЕЛЕНИЯ ВЫБОРОЧНЫЕ РАСПРЕДЕЛЕНИЯ2.1.2. МОМЕНТЫ 2.2. ВЫБОРОЧНЫЕ РАСПРЕДЕЛЕНИЯ: ОПРЕДЕЛЕНИЯ И ПРИМЕРЫ 2.3. ВЫБОРОЧНЫЕ МОМЕНТЫ СТАТИСТИК 2.3.1. ПЕРВЫЕ ВЫБОРОЧНЫЕ МОМЕНТЫ СРЕДНЕГО ЗНАЧЕНИЯ ВЫБОРКИ 2.3.2. ПЕРВЫЕ ВЫБОРОЧНЫЕ МОМЕНТЫ ДИСПЕРСИИ ВЫБОРКИ 2.3.3. ВЫБОРОЧНАЯ КОВАРИАЦИЯ МЕЖДУ СРЕДНИМ ЗНАЧЕНИЕМ ВЫБОРКИ x И ДИСПЕРСИЕЙ ВЫБОРКИ v 2.3.4. ВЫБОРОЧНЫЕ МОМЕНТЫ ДЛЯ МОМЕНТОВ ВЫБОРКИ БОЛЕЕ ВЫСОКИХ ПОРЯДКОВ 2.3.5. ВЫБОРОЧНЫЕ МОМЕНТЫ СТАНДАРТНОГО ОТКЛОНЕНИЙ ВЫБОРКИ 2.3.6. ВЫБОРОЧНЫЕ МОМЕНТЫ КОЭФФИЦИЕНТА АСИММЕТРИИ ВЫБОРКИ 2.4. РАСПРЕДЕЛЕНИЯ СУММ НЕЗАВИСИМЫХ ОДИНАКОВО РАСПРЕДЕЛЕННЫХ ПЕРЕМЕННЫХ 2.5. ВЫБОРОЧНЫЕ РАСПРЕДЕЛЕНИЯ ФУНКЦИЙ НОРМАЛЬНЫХ ПЕРЕМЕННЫХ 2.5.2. РЕЗУЛЬТАТ ЛИНЕЙНОГО ПРЕОБРАЗОВАНИЯ. СТАНДАРТИЗАЦИЯ 2.5.3. ЛИНЕЙНЫЕ ФУНКЦИИ НОРМАЛЬНЫХ ПЕРЕМЕННЫХ 2.5.4. КВАДРАТИЧЕСКИЕ ФУНКЦИИ НОРМАЛЬНЫХ ПЕРЕМЕННЫХ 2.5.5. РАСПРЕДЕЛЕНИЕ СТЬЮДЕНТА (t-распределение) 2.5.6. РАСПРЕДЕЛЕНИЕ ОТНОШЕНИЯ ДИСПЕРСИЙ (F-распределение) 2.  5.7. КОЭФФИЦИЕНТ КОРРЕЛЯЦИИ ВЫБОРКИ 5.7. КОЭФФИЦИЕНТ КОРРЕЛЯЦИИ ВЫБОРКИ2.5.8. НЕЗАВИСИМОСТЬ КВАДРАТИЧНЫХ ФОРМ. ТЕОРЕМА ФИШЕРА—КОКРЕНА. ТЕОРЕМА КРЕЙГА 2.5.9. РАЗМАХ И СТЬЮДЕНТИЗИРОВАННЫЙ РАЗМАХ 2.6. АССИМПТОТИЧЕСКОЕ ВЫБОРОЧНОЕ РАСПРЕДЕЛЕНИЕ х И НЕЛИНЕЙНЫХ ФУНКЦИЙ ОТ х 2.7. ПРИБЛИЖЕНИЕ ВЫБОРОЧНЫХ МАТЕМАТИЧЕСКОГО ОЖИДАНИЯ И ДИСПЕРСИИ НЕЛИНЕЙНЫХ СТАТИСТИК. ПРЕОБРАЗОВАНИЯ, СТАБИЛИЗИРУЮЩИЕ ДИСПЕРСИЮ. НОРМАЛИЗУЮЩИЕ ПРЕОБРАЗОВАНИЯ 2.7.1. АППРОКСИМАЦИЯ 2.7.2. ПРЕОБРАЗОВАНИЯ, СТАБИЛИЗИРУЮЩИЕ ДИСПЕРСИЮ 2.7.3. НОРМАЛИЗУЮЩИЕ ПРЕОБРАЗОВАНИЯ 2.7.4. ПРЕОБРАЗОВАНИЯ, ВЫПРЯМЛЯЮЩИЕ ЗАВИСИМОСТЬ 2.7.5. ПРЕОБРАЗОВАНИЕ ВЫБОРОЧНОГО КОЭФФИЦИЕНТА КОРРЕЛЯЦИИ ПРИ r=0 В СТЬЮДЕНТОВУ ВЕЛИЧИНУ 2.7.6. ПРЕОБРАЗОВАНИЕ РАВНОМЕРНО РАСПРЕДЕЛЕННОЙ ПЕРЕМЕННОЙ В «хи-квадрат»-ПЕРЕМЕННУЮ 2.8. НЕЦЕНТРАЛЬНЫЕ ВЫБОРОЧНЫЕ РАСПРЕДЕЛЕНИЯ 2.8.1. НЕЦЕНТРАЛЬНОЕ РАСПРЕДЕЛЕНИЕ ХИ-КВАДРАТ 2.8.2. НЕЦЕНТРАЛЬНОЕ F-РАСПРЕДЕЛЕНИЕ 2.9. ПОЛИНОМИАЛЬНОЕ (МУЛЬТИНОМИАЛЬНОЕ) РАСПРЕДЕЛЕНИЕ В ТЕОРИИ ВЫБОРОЧНЫХ РАСПРЕДЕЛЕНИЙ 2.  9.1. БИНОМИАЛЬНОЕ, ТРИНОМИАЛЬНОЕ И МУЛЬТИНОМИАЛЬНОЕ (ПОРЯДКА m) РАСПРЕДЕЛЕНИЯ 9.1. БИНОМИАЛЬНОЕ, ТРИНОМИАЛЬНОЕ И МУЛЬТИНОМИАЛЬНОЕ (ПОРЯДКА m) РАСПРЕДЕЛЕНИЯ2.9.2. СВОЙСТВА ПОЛИНОМИАЛЬНОГО РАСПРЕДЕЛЕНИЯ 2.9.3. ПОЛИНОМИАЛЬНОЕ РАСПРЕДЕЛЕНИЕ КАК УСЛОВНОЕ ОТ СОВМЕСТНОГО РАСПРЕДЕЛЕНИЯ НЕЗАВИСИМЫХ ПУАССОНОВСКИХ ПЕРЕМЕННЫХ 2.9.4. ТАБЛИЦЫ ЧАСТОТ 2.10. ЛИТЕРАТУРА ДЛЯ ДАЛЬНЕЙШЕГО ЧТЕНИЯ Глава 3. ОЦЕНИВАНИЕ. ВВОДНОЕ ОБОЗРЕНИЕ 3.1. ЗАДАЧА ОЦЕНИВАНИЯ 3.2. ИНТУИТИВНЫЕ ПРЕДСТАВЛЕНИЯ И ГРАФИЧЕСКИЙ МЕТОД 3.2.2. ЧАСТОТНЫЕ ТАБЛИЦЫ, ГИСТОГРАММЫ И ЭМПИРИЧЕСКАЯ ф.р. 3.3. НЕКОТОРЫЕ ОБЩИЕ КОНЦЕПЦИИ И КРИТЕРИИ ОЦЕНОК 3.3.1. ВВЕДЕНИЕ. РАЗМЕРНОСТЬ, ЗАМЕНЯЕМОСТЬ, СОСТОЯТЕЛЬНОСТЬ, КОНЦЕНТРАЦИЯ 3.3.2. НЕСМЕЩЕННЫЕ ОЦЕНКИ И НЕСМЕЩЕННЫЕ ОЦЕНКИ С МИНИМАЛЬНОЙ ДИСПЕРСИЕЙ 3.3.3. ЭФФЕКТИВНОСТЬ. ГРАНИЦА КРАМЕРА—РАО 3.4. ДОСТАТОЧНОСТЬ 3.4.2. КРИТЕРИЙ ФАКТОРИЗАЦИИ И ЭКСПОНЕНЦИАЛЬНОЕ СЕМЕЙСТВО 3.4.3. ДОСТАТОЧНОСТЬ И НЕСМЕЩЕННАЯ МИНИМАЛЬНО ДИСПЕРСНАЯ ОЦЕНКА 3.4.4. ДОСТАТОЧНОСТЬ В СЛУЧАЕ МНОГИХ ПАРАМЕТРОВ 3.5. ПРАКТИЧЕСКИЕ МЕТОДЫ ПОСТРОЕНИЯ ОЦЕНОК.  ВВЕДЕНИЕ ВВЕДЕНИЕ3.5.2. НЕСМЕЩЕННЫЕ ОЦЕНКИ С МИНИМАЛЬНОЙ ДИСПЕРСИЕЙ. МЕТОД НАИМЕНЬШИХ КВАДРАТОВ 3.5.3. МЕТОД МОМЕНТОВ 3.5.4. МЕТОД МАКСИМАЛЬНОГО ПРАВДОПОДОБИЯ 3.5.5. НОРМАЛЬНЫЕ ЛИНЕЙНЫЕ МОДЕЛИ, В КОТОРЫХ ОЦЕНКИ МАКСИМАЛЬНОГО ПРАВДОПОДОБИЯ И НАИМЕНЬШИХ КВАДРАТОВ СОВПАДАЮТ Глава 4. ИНТЕРВАЛЬНОЕ ОЦЕНИВАНИЕ 4.1.2. СТАНДАРТНОЕ ОТКЛОНЕНИЕ 4.1.3. ИНТЕРВАЛЫ ВЕРОЯТНОСТИ 4.2. ДОВЕРИТЕЛЬНЫЕ ИНТЕРВАЛЫ И ДОВЕРИТЕЛЬНЫЕ ПРЕДЕЛЫ 4.3. ПОСТРОЕНИЕ ДОВЕРИТЕЛЬНОГО ИНТЕРВАЛА С ПОМОЩЬЮ ОПОРНОЙ СЛУЧАЙНОЙ ВЕЛИЧИНЫ 4.4. ИСТОЛКОВАНИЕ ДОВЕРИТЕЛЬНОГО ИНТЕРВАЛА КАК МЕРЫ ТОЧНОСТИ ОЦЕНКИ НЕИЗВЕСТНОГО ПАРАМЕТРА 4.5. ДОВЕРИТЕЛЬНЫЕ ИНТЕРВАЛЫ ПРИ НЕСКОЛЬКИХ ПАРАМЕТРАХ 4.6. ПОСТРОЕНИЕ ДОВЕРИТЕЛЬНЫХ ИНТЕРВАЛОВ БЕЗ ИСПОЛЬЗОВАНИЯ ОПОРНОЙ ПЕРЕМЕННОЙ 4.7. ПРИБЛИЖЕННЫЕ ВЫЧИСЛЕНИЯ ДОВЕРИТЕЛЬНЫХ ИНТЕРВАЛОВ ДЛЯ ПАРАМЕТРОВ ДИСКРЕТНЫХ РАСПРЕДЕЛЕНИЙ 4.8. ДОВЕРИТЕЛЬНЫЕ ИНТЕРВАЛЫ ДЛЯ КВАНТИЛЕЙ, НЕ ЗАВИСЯЩИЕ ОТ ИСХОДНОГО РАСПРЕДЕЛЕНИЯ (РАСПРЕДЕЛЕННЫЕ СВОБОДНО) 4.  9. ДОВЕРИТЕЛЬНЫЕ ОБЛАСТИ ДЛЯ МНОГОМЕРНОГО ПАРАМЕТРА 9. ДОВЕРИТЕЛЬНЫЕ ОБЛАСТИ ДЛЯ МНОГОМЕРНОГО ПАРАМЕТРА4.9.2. ЭЛЛИПТИЧЕСКИЕ ДОВЕРИТЕЛЬНЫЕ ОБЛАСТИ ДЛЯ ВЕКТОРА МАТЕМАТИЧЕСКОГО ОЖИДАНИЯ ДВУМЕРНОГО НОРМАЛЬНОГО РАСПРЕДЕЛЕНИЯ. ПРИБЛИЖЕННЫЕ ДОВЕРИТЕЛЬНЫЕ ОБЛАСТИ ДЛЯ ОЦЕНОК НАИБОЛЬШЕГО ПРАВДОПОДОБИЯ 4.10. ПОСТРОЕНИЕ ДОВЕРИТЕЛЬНЫХ ИНТЕРВАЛОВ НА ОСНОВЕ БОЛЬШИХ ВЫБОРОК С ИСПОЛЬЗОВАНИЕМ ФУНКЦИИ ПРАВДОПОДОБИЯ 4.10.2. ПОСТРОЕНИЕ ПРИБЛИЖЕННЫХ ДОВЕРИТЕЛЬНЫХ ИНТЕРВАЛОВ С ПОМОЩЬЮ ПРОИЗВОДНОЙ ЛОГАРИФМИЧЕСКОЙ ФУНКЦИИ ПРАВДОПОДОБИЯ 4.10.3. ПОСТРОЕНИЕ ДОВЕРИТЕЛЬНЫХ ИНТЕРВАЛОВ С ПОМОЩЬЮ (ПРИБЛИЖЕННО) НОРМАЛИЗУЮЩЕГО ПРЕОБРАЗОВАНИЯ 4.11. ДОВЕРИТЕЛЬНАЯ ПОЛОСА ДЛЯ НЕИЗВЕСТНОЙ НЕПРЕРЫВНОЙ ФУНКЦИИ РАСПРЕДЕЛЕНИЯ 4.11.2. РАССТОЯНИЕ КОЛМОГОРОВА—СМИРНОВА МЕЖДУ ИСТИННОЙ (ТЕОРЕТИЧЕСКОЙ) И ЭМПИРИЧЕСКОЙ ФУНКЦИЯМИ РАСПРЕДЕЛЕНИЯ 4.11.3. ВЫБОРОЧНОЕ РАСПРЕДЕЛЕНИЕ СТАТИСТИКИ КОЛМОГОРОВА—СМИРНОВА. ДОВЕРИТЕЛЬНЫЕ ПРЕДЕЛЫ ДЛЯ ФУНКЦИИ РАСПРЕДЕЛЕНИЯ 4.12. ТОЛЕРАНТНЫЕ ИНТЕРВАЛЫ 4.13. ИНТЕРВАЛЫ ПРАВДОПОДОБИЯ 4.13.2. ПРАВДОПОДОБНЫЕ ЗНАЧЕНИЯ И ИНТЕРВАЛЫ ПРАВДОПОДОБИЯ 4.  13.3. СИТУАЦИЯ С ДВУМЯ ПАРАМЕТРАМИ 13.3. СИТУАЦИЯ С ДВУМЯ ПАРАМЕТРАМИ4.14. БАЙЕСОВСКИЕ ИНТЕРВАЛЫ Глава 5. СТАТИСТИЧЕСКИЕ КРИТЕРИИ 5.2.1. ДВУХСТОРОННИЙ БИНОМИАЛЬНЫЙ КРИТЕРИЙ. СОСТАВНЫЕ ЧАСТИ, ПРОЦЕДУРА И ИНТЕРПРЕТАЦИЯ 5.2.2. ТРАДИЦИОННАЯ ИНТЕРПРЕТАЦИЯ УРОВНЕЙ ЗНАЧИМОСТИ; ИСПОЛЬЗУЕМЫЕ НА ПРАКТИКЕ УРОВНИ ЗНАЧИМОСТИ; КРИТИЧЕСКАЯ ОБЛАСТЬ 5.2.4. КРИТЕРИИ О РАСПРЕДЕЛЕНИИ ПУАССОНА 5.2.5. КРИТЕРИИ ДЛЯ НЕПРЕРЫВНЫХ РАСПРЕДЕЛЕНИЙ 5.2.6. ВЫБОР СТАТИСТИКИ КРИТЕРИЯ 5.3. КРИТЕРИИ ДЛЯ ПРОВЕРКИ ГИПОТЕЗ 5.3.2. ФУНКЦИЯ ЧУВСТВИТЕЛЬНОСТИ ОДНОСТОРОННЕГО КРИТЕРИЯ ДЛЯ ВЫБОРКИ ИЗ НОРМАЛЬНОГО РАСПРЕДЕЛЕНИЯ, КОГДА ЗНАЧЕНИЕ «сигма» НЕИЗВЕСТНО 5.3.3. ФУНКЦИЯ ЧУВСТВИТЕЛЬНОСТИ ДВУХСТОРОННЕГО КРИТЕРИЯ 5.4. КРИТЕРИИ ДЛЯ СЛОЖНЫХ НУЛЕВЫХ ГИПОТЕЗ 5.4.2. КРИТЕРИИ НЕЗАВИСИМОСТИ ДЛЯ ТАБЛИЦ СОПРЯЖЕННОСТИ 2×2. ТОЧНЫЙ КРИТЕРИЙ ФИШЕРА 5.5. КРИТЕРИИ, СОДЕРЖАЩИЕ БОЛЕЕ ОДНОГО ПАРАМЕТРА. ОБОБЩЕННЫЕ КРИТЕРИИ ОТНОШЕНИЯ ПРАВДОПОДОБИЯ 5.6. АППРОКСИМАЦИЯ УРОВНЯ ЗНАЧИМОСТИ КРИТЕРИЯ ОТНОШЕНИЯ ПРАВДОПОДОБИЯ ДЛЯ БОЛЬШИХ ВЫБОРОК 5.  7. КРИТЕРИИ РАНДОМИЗАЦИИ 7. КРИТЕРИИ РАНДОМИЗАЦИИ5.8. СТАНДАРТНЫЕ КРИТЕРИИ ДЛЯ МОДЕЛИ С НОРМАЛЬНЫМ РАСПРЕДЕЛЕНИЕМ 5.8.2. ЗНАЧИМОСТЬ СРЕДНЕГО, КОГДА ДИСПЕРСИЯ НЕИЗВЕСТНА. t-КРИТЕРИЙ СТЬЮДЕНТА 5.8.3. КРИТЕРИЙ ФИШЕРА-БЕРЕНСА ДЛЯ ПРОВЕРКИ ЗНАЧИМОСТИ РАЗЛИЧИЯ ДВУХ СРЕДНИХ 5.8.4. t-КРИТЕРИЙ ДЛЯ ПРОВЕРКИ ЗНАЧИМОСТИ РАЗЛИЧИЯ ДВУХ СРЕДНИХ (КОГДА ДИСПЕРСИИ РАВНЫ) 5.8.5. t-КРИТЕРИЙ ДЛЯ ПРОВЕРКИ ЗНАЧИМОСТИ КОЭФФИЦИЕНТА РЕГРЕССИИ В ПРОСТОЙ ЛИНЕЙНОЙ МОДЕЛИ 5.8.6. КРИТЕРИЙ РАВЕНСТВА ДВУХ ДИСПЕРСИЙ 5.8.7 ПРОВЕРКА РАВЕНСТВА НЕКОТОРЫХ СРЕДНИХ. ВВЕДЕНИЕ В ДИСПЕРСИОННЫЙ АНАЛИЗ 5.9. ПРОВЕРКА НОРМАЛЬНОСТИ 5.10. ПРОВЕРКА РАВЕНСТВА к ДИСПЕРСИЙ (КРИТЕРИЙ БАРТЛЕТТА) 5.11. СОЧЕТАНИЕ РЕЗУЛЬТАТОВ НЕСКОЛЬКИХ КРИТЕРИЕВ 5.12. ТЕОРИЯ НЕЙМАНА—ПИРСОНА 5.12.2. ТЕОРИЯ НЕЙМАНА-ПИРСОНА ПРОВЕРКИ ГИПОТЕЗ Глава 6. МЕТОД МАКСИМАЛЬНОГО ПРАВДОПОДОБИЯ 6.2. МЕТОД МАКСИМАЛЬНОГО ПРАВДОПОДОБИЯ 6.2.2. ОЦЕНКА МАКСИМАЛЬНОГО ПРАВДОПОДОБИЯ 6.2.3. ОЦЕНКА МАКСИМАЛЬНОГО ПРАВДОПОДОБИЯ: ИНТУИТИВНАЯ АРГУМЕНТАЦИЯ 6.  2.4. ОЦЕНКА МАКСИМАЛЬНОГО ПРАВДОПОДОБИЯ: ТИПЫ МАКСИМУМОВ 2.4. ОЦЕНКА МАКСИМАЛЬНОГО ПРАВДОПОДОБИЯ: ТИПЫ МАКСИМУМОВ6.2.6. ОЦЕНИВАНИЕ ФУНКЦИИ ПАРАМЕТРА «тетта». СВОЙСТВО ИНВАРИАНТНОСТИ 6.3. ПРИМЕРЫ ПРИМЕНЕНИЯ МЕТОДА МАКСИМАЛЬНОГО ПРАВДОПОДОБИЯ В ОДНОПАРАМЕТРИЧЕСКОЙ СИТУАЦИИ 6.4. ПРИМЕРЫ О.М.П. В МНОГОПАРАМЕТРИЧЕСКИХ СЛУЧАЯХ 6.5. ОЦЕНКА МАКСИМАЛЬНОГО ПРАВДОПОДОБИЯ КОЭФФИЦИЕНТОВ ЛИНЕЙНОЙ РЕГРЕССИИ 6.5.2. ОЦЕНКИ МАКСИМАЛЬНОГО ПРАВДОПОДОБИЯ ДЛЯ ЛИНЕЙНОЙ РЕГРЕССИИ С ВЕСАМИ 6.5.3. ЛИНЕЙНАЯ РЕГРЕССИЯ С ОДИНАКОВЫМИ ВЕСАМИ 6.6. ОЦЕНИВАНИЕ ЗАВИСИМОСТИ ТОКСИЧНОСТИ ИНСЕКТИЦИДА ОТ УРОВНЯ ДОЗИРОВКИ 6.6.2. ВЕРОЯТНОСТНАЯ МОДЕЛЬ 6.6.3. ИССЛЕДОВАНИЕ ПОВЕРХНОСТИ ФУНКЦИИ ПРАВДОПОДОБИЯ 6.6.4. ОЦЕНКА МАКСИМАЛЬНОГО ПРАВДОПОДОБИЯ 6.6.5. ТОЧНОСТЬ ОЦЕНОК 6.6.6. ДОЗА, НЕОБХОДИМАЯ ДЛЯ ЗАДАННОГО ЗНАЧЕНИЯ ОТКЛИКА 6.7. ОЦЕНКИ МАКСИМАЛЬНОГО ПРАВДОПОДОБИЯ ПО ГРУППИРОВАННЫМ, ЦЕНЗУРИРОВАННЫМ И УСЕЧЕННЫМ ДАННЫМ 6.7.2. НЕПРЕРЫВНЫЕ ДАННЫЕ И ГРУППИРОВКА.  ПОПРАВКА ШЕППАРДА ПОПРАВКА ШЕППАРДАГЛАВА 7. СТАТИСТИКА ХИ-КВАДРАТ. КРИТЕРИИ СОГЛАСИЯ, НЕЗАВИСИМОСТИ И ОДНОРОДНОСТИ 7.1.2. АДЕКВАТНОСТЬ ЛИНЕЙНОЙ РЕГРЕССИОННОЙ МОДЕЛИ 7.2. РАССТОЯНИЕ К. ПИРСОНА: КРИТЕРИЙ «хи-квадрат» 7.3. ОБЪЕДИНЕНИЕ ЯЧЕЕК С НИЗКИМИ ЧАСТОТАМИ. КРИТЕРИЙ У. КОКРЕНА 7.4. КРИТЕРИЙ «хи-квадрат» ДЛЯ НЕПРЕРЫВНЫХ РАСПРЕДЕЛЕНИЙ 7.5. ТАБЛИЦЫ ЧАСТОТ ПЕРЕКРЕСТНОЙ КЛАССИФИКАЦИИ (ТАБЛИЦЫ СОПРЯЖЕННОСТИ). КРИТЕРИИ НЕЗАВИСИМОСТИ 7.5.2. ТАБЛИЦЫ k x m 7.6. ИНДЕКС РАССЕЯНИЯ 7.6.1. ИНДЕКС РАССЕЯНИЯ ДЛЯ ВЫБОРКИ ИЗ БИНОМИАЛЬНОГО РАСПРЕДЕЛЕНИЯ 7.6.2. ИНДЕКС РАССЕЯНИЯ ДЛЯ ПУАССОНОВСКИХ ВЫБОРОК Глава 8. ОЦЕНИВАНИЕ МЕТОДОМ НАИМЕНЬШИХ КВАДРАТОВ И ДИСПЕРСИОННЫЙ АНАЛИЗ 8.1. ОЦЕНИВАНИЕ МЕТОДОМ НАИМЕНЬШИХ КВАДРАТОВ ДЛЯ МОДЕЛЕЙ ОБЩЕГО ВИДА 8.2. ОЦЕНИВАНИЕ МЕТОДОМ НАИМЕНЬШИХ КВАДРАТОВ ДЛЯ ЛИНЕЙНЫХ МОДЕЛЕЙ ПОЛНОГО РАНГА. НОРМАЛЬНЫЕ УРАВНЕНИЯ. ТЕОРЕМА ГАУССА—МАРКОВА 8.2.2. МАТРИЧНОЕ ПРЕДСТАВЛЕНИЕ ЛИНЕЙНЫХ МОДЕЛЕЙ 8.  2.3. СВОЙСТВА ОЦЕНОК МЕТОДА НАИМЕНЬШИХ КВАДРАТОВ 2.3. СВОЙСТВА ОЦЕНОК МЕТОДА НАИМЕНЬШИХ КВАДРАТОВ8.2.4. ОСТАТКИ 8.2.5. ОРТОГОНАЛЬНЫЕ ПЛАНЫ И ОРТОГОНАЛЬНЫЕ ПОЛИНОМЫ 8.2.6. МОДИФИКАЦИИ ДЛЯ НЕРАВНОТОЧНЫХ НАБЛЮДЕНИЙ; ВЗВЕШЕННЫЙ МЕТОД НАИМЕНЬШИХ КВАДРАТОВ 8.2.7. МОДИФИКАЦИИ ДЛЯ НЕ НЕЗАВИСИМЫХ НАБЛЮДЕНИЙ 8.3. ДИСПЕРСИОННЫЙ АНАЛИЗ И ПРОВЕРКА ГИПОТЕЗ ДЛЯ ПЛАНОВ ПОЛНОГО РАНГА 8.3.2. ДОВЕРИТЕЛЬНЫЕ ОБЛАСТИ 8.2 3. ПРОВЕРКА ГИПОТЕЗ 8.3.4. ОСНОВНЫЕ ТОЖДЕСТВА 8.3.5. ПРОВЕРКИ ГИПОТЕЗ В ОРТОГОНАЛЬНЫХ ПЛАНАХ 8.3.6. ПРОВЕРКА ГИПОТЕЗ ДЛЯ НЕ ОРТОГОНАЛЬНЫХ ПЛАНОВ 8.3.7 ГРУППОВАЯ ОРТОГОНАЛЬНОСТЬ 8.3.8. ОБЩИЕ ЛИНЕЙНЫЕ ГИПОТЕЗЫ Глава 9. ПЛАНИРОВАНИЕ СРАВНИТЕЛЬНЫХ ЭКСПЕРИМЕНТОВ 9.3. БОЛЕЕ СЛОЖНЫЙ ПРИМЕР: ЭКСПЕРИМЕНТ ДАРВИНА 9.4. ПОЛНОСТЬЮ РАНДОМИЗИРОВАННЫЕ БЛОЧНЫЕ ПЛАНЫ 9.5. ОБРАБОТКИ НА ОДНОМ И НА НЕСКОЛЬКИХ УРОВНЯХ 9.6. ПОТРЕБНОСТЬ В РАЗРАБОТКАХ ПО УМЕНЬШЕНИЮ РАЗМЕРОВ БЛОКОВ 9.7. СБАЛАНСИРОВАННЫЕ НЕПОЛНЫЕ БЛОКИ ДЛЯ СРАВНЕНИЯ ОДНОУРОВНЕВЫХ ОБРАБОТОК 9.8. ПОЛНЫЙ ФАКТОРНЫЙ ПЛАН 9.8. j9.9. НЕПОЛНЫЕ БЛОКИ: СМЕШИВАНИЕ 9.10. ЧАСТИЧНОЕ СМЕШИВАНИЕ 9.11. ФАКТОРЫ НА ТРЕХ И БОЛЕЕ УРОВНЯХ 9.11.2. ГРЕКО-ЛАТИНСКИЙ КВАДРАТ Глава 10. МЕТОД НАИМЕНЬШИХ КВАДРАТОВ И АНАЛИЗ СТАТИСТИЧЕСКИХ ЭКСПЕРИМЕНТОВ: ВЫРОЖДЕННЫЕ МОДЕЛИ, МНОЖЕСТВЕННЫЕ КРИТЕРИИ 10.1.2. ОЦЕНИВАНИЕ. ФУНКЦИИ, ДОПУСКАЮЩИЕ ОЦЕНКУ 10.1.3. ПРОВЕРКА ГИПОТЕЗ 10.1.4. ДВУСТОРОННЯЯ (ДВУХФАКТОРНАЯ) ИЕРАРХИЧЕСКАЯ КЛАССИФИКАЦИЯ 10.1.5. ДВУСТОРОННЯЯ (ДВУХФАКТОРНАЯ) ПЕРЕКРЕСТНАЯ КЛАССИФИКАЦИЯ 10.1.6. КЛАССИФИКАЦИИ БОЛЕЕ ВЫСОКОГО ПОРЯДКА 10.1.7. КОВАРИАЦИОННЫЙ АНАЛИЗ 10.2. МНОЖЕСТВЕННЫЕ КРИТЕРИИ И СРАВНЕНИЯ 10.2.2. КОМБИНАЦИИ ПРОВЕРОК И ОБЩИЙ РАЗМЕР КРИТЕРИЯ 10.2.3. МНОЖЕСТВЕННЫЕ СРАВНЕНИЯ 10.3. ПРЕДПОЛОЖЕНИЯ ОТНОСИТЕЛЬНО ОШИБОК 10.3.2. АНАЛИЗ ОСТАТКОВ |

Оценка несмещенной оценкой — Энциклопедия по экономике

Величина х является несмещенной оценкой математического ожидания тх = а. [c.159]Границы регулирования устанавливают на основе несмещенной оценки выборочного среднего значения дефектов из 30 выборок, произведенных при нормальном ходе процесса [5] [c. 167]

Заменяя с его несмещенной оценкой, получим практическую формулу [c.167]

Вычислить несмещенную оценку [c.185]

Вычисление среднего значения общей совокупности, несмещенной оценки дисперсии [c.75]

Один из математических результатов теории линейной регрессии говорит, что оценка /V/ является несмещенной оценкой с минимальной дисперсией в классе всех линейных несмещенных оценок. [c.287]

По формуле (57) находим несмещенную оценку д =/ Z l 0,0299)- = 0,02104 [c.107]

Несмещенная оценка стандартного отклонения генеральной совокупности по выборке данных [c.403]

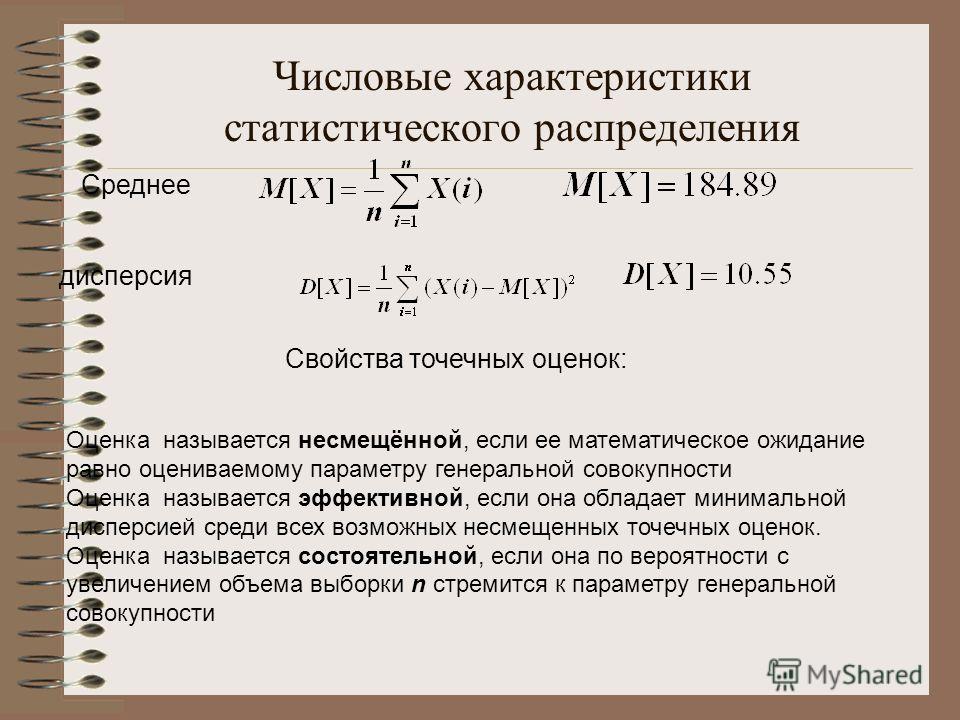

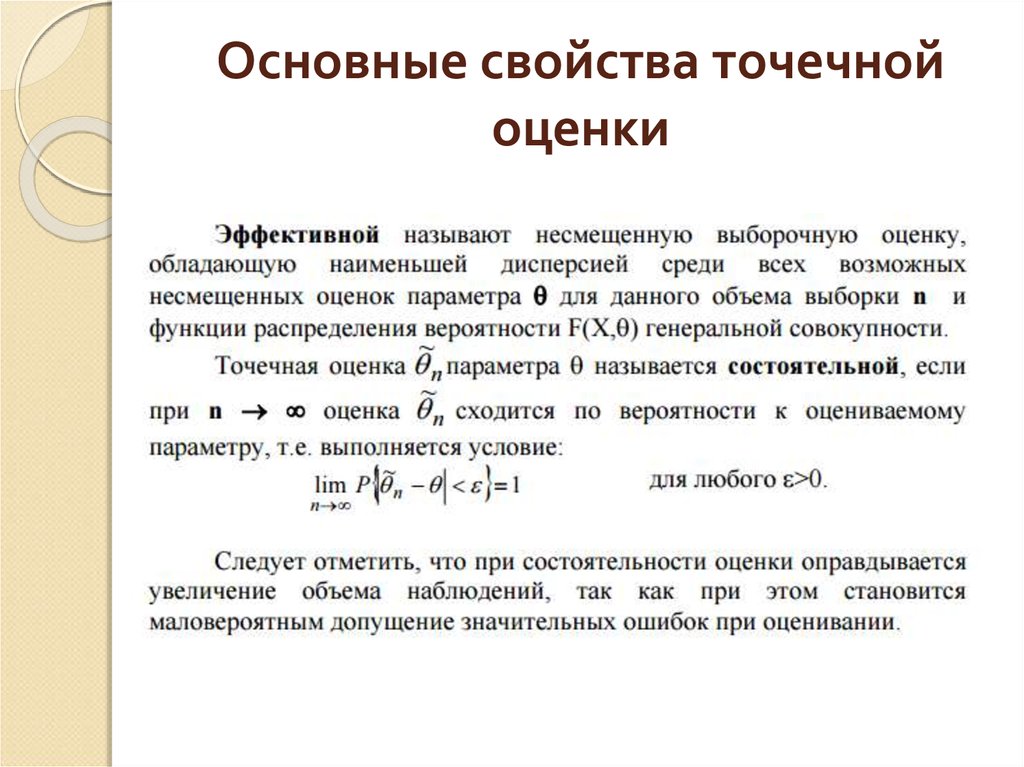

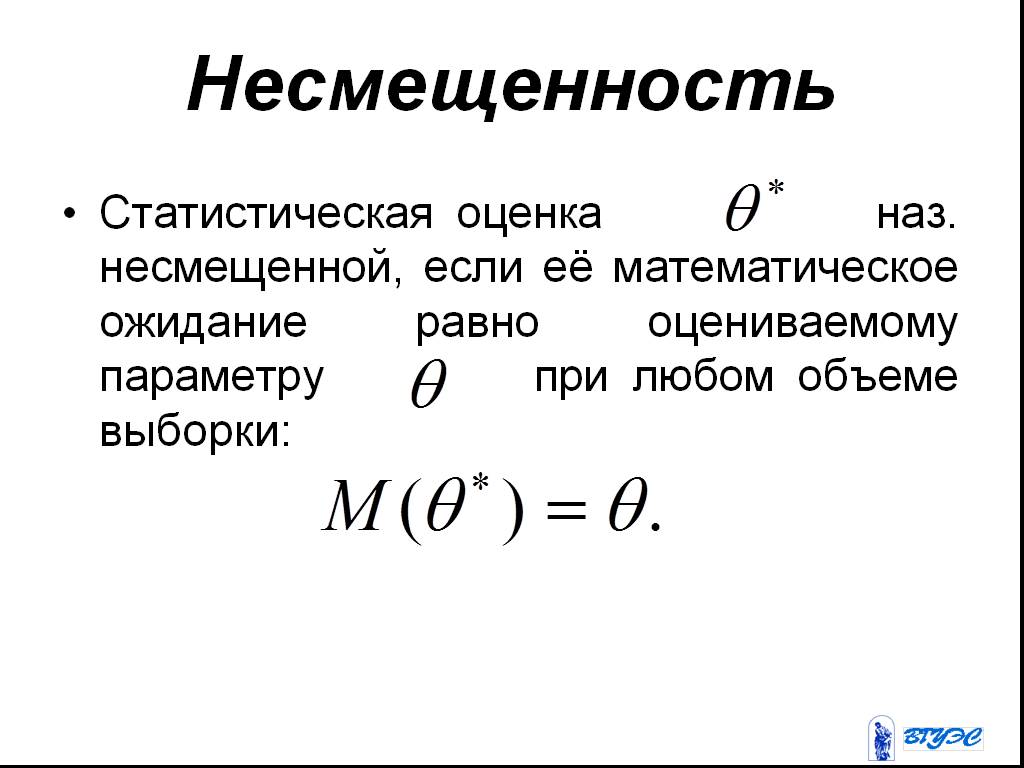

Несмещенная оценка 6 параметра 9 называется эффективной, если она имеет наименьшую дисперсию среди всех возможных несмещенных оценок параметра 9, вычисленных по выборкам одного и того же объема п. [c.43]

Так как для несмещенной оценки М( — 9)2 есть ее дисперсия а , то эффективность является решающим свойством. [c.43]

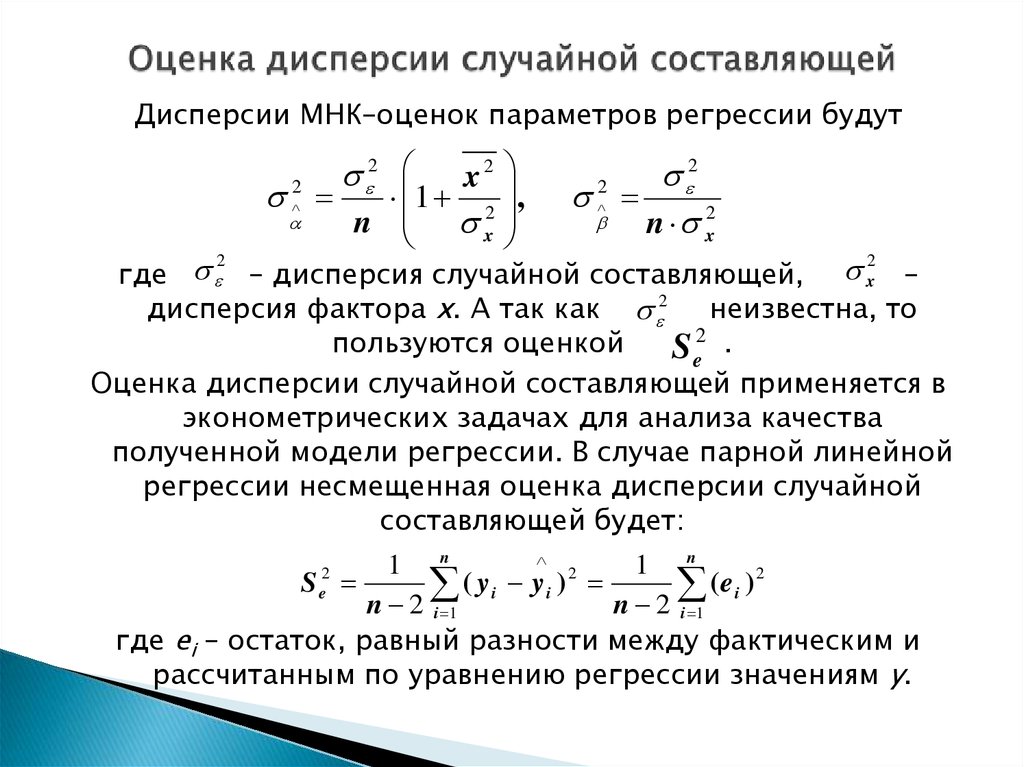

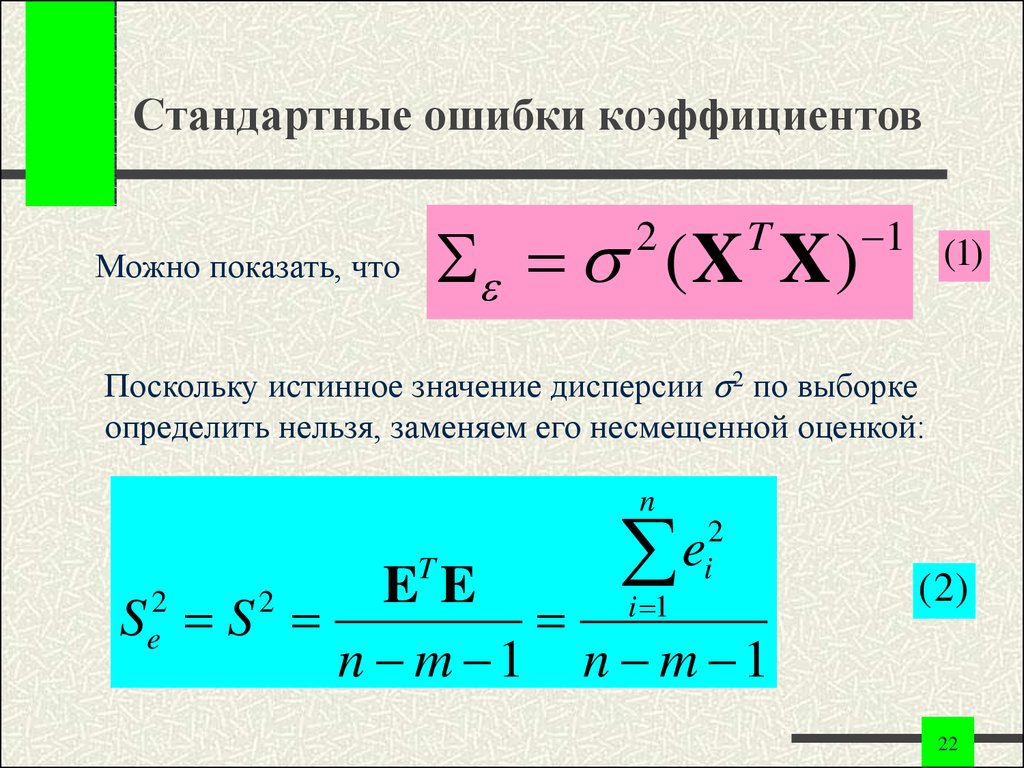

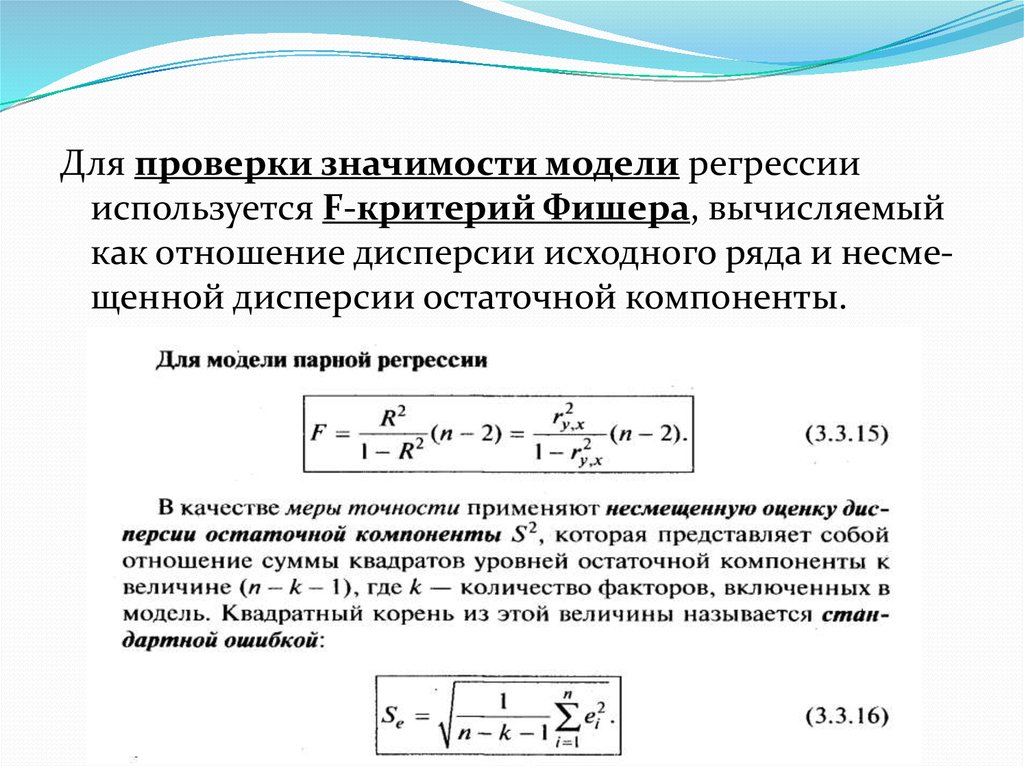

Средние квадраты s и s2 (табл. 3.3) представляют собой несмещенные оценки дисперсий зависимой переменной, обусловленных соответственно регрессий или объясняющей переменной X и воздействием неучтенных случайных факторов и ошибок т — число оцениваемых параметров уравнения регрессии п — число наблюдений.

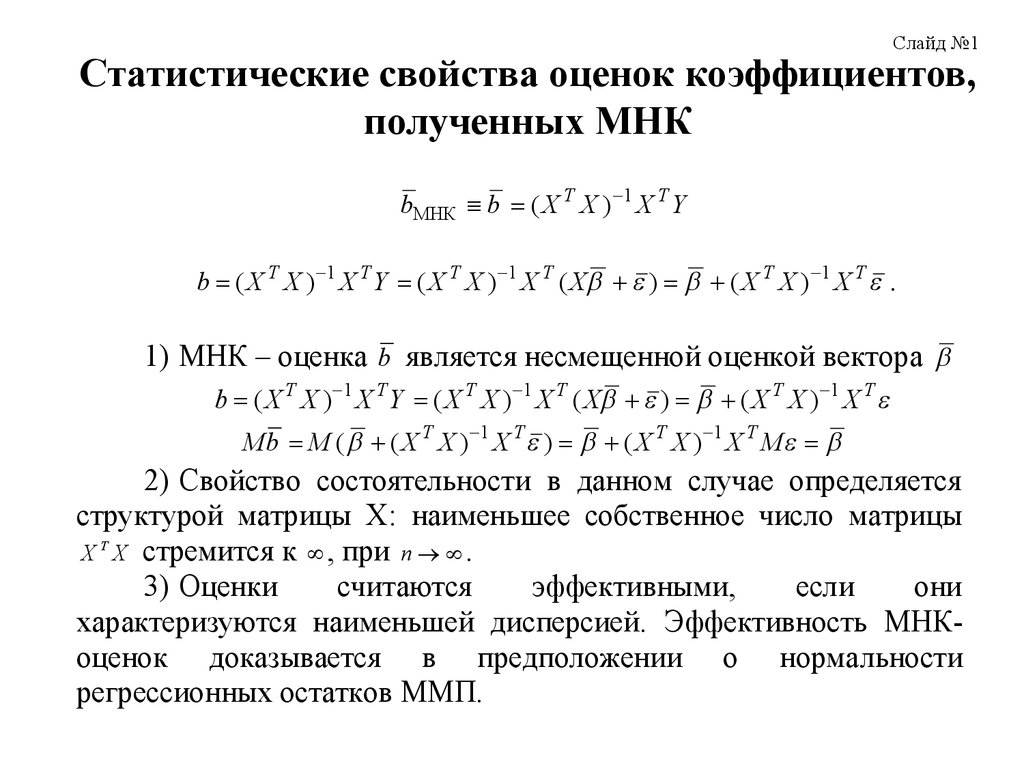

[c.72]В силу того, что оценки bj, полученные методом наименьших квадратов, являются несмещенными оценками параметров Р7, [c.92]

Выше ( 4.2) мы уже показали, что оценка метода наименьших квадратов b = (X X) l X Y есть несмещенная оценка для вектора параметров р, т. е. М(Ь) = р. Любую другую оценку Ь вектора р без ограничения общности можно представить в виде [c.94]

Так как рассматриваемые в теореме оценки относятся к классу несмещенных оценок, то и М(Ь ) = р или М(Ь ) = [c.94]

Равенство (4.20) означает, что несмещенная оценка s2 параметра ст2 или выборочная остаточная дисперсия s2 определяется по формуле [c.97]

Оценки, определяемые вектором (4.8), обладают в соответствии с теоремой Гаусса—Маркова минимальными дисперсиями в классе всех линейных несмещенных оценок, но при наличии мультиколлинеарности эти дисперсии могут оказаться слишком большими, и обращение к соответствующим смещенным оценкам может повысить точность оценивания параметров регрессии. На рис. 5.1 показан случай, когда смещенная оценка Ру,

[c.110]

Вопрос об эффективности линейной несмещенной оценки вектора р для обобщенной регрессионной модели решается с помощью следующей теоремы. [c.152]

Математическое ожидание оценки Ь , т.е. м(ь = , ибо M(s) = 0, т. е. оценка Ь» есть несмещенная оценка р. [c.153]

Следовательно, на основании теоремы Гаусса— Маркова наиболее эффективной оценкой в классе всех линейных несмещенных оценок является оценка (4.8), т. е. [c.154]

Если имеется выборка этой случайной величины (xl,x2,…,xN , то состоятельными и несмещенными оценками [c.56]

Иногда при расчете коэффициента детерминации для получения несмещенных оценок дисперсии в числителе и знаменателе делается поправка на число степеней свободы, то есть скорректированный коэффициент детерминации вычисляется по формуле [c.111]

Коэффициенты регрессии, найденные исходя из системы нормальных уравнений, представляют собой выборочные оценки характеристики силы связи. Их несмещенность является желательным свойством, так как только в этом случае они могут иметь практическую значимость. Несмещенность оценки означает, что математическое ожидание остатков равно нулю. Следовательно, при большом числе выборочных оцениваний остатки не будут накапливаться и найденный параметр регрессии bt можно рассматривать как среднее значение из возможного большого количества несмещенных оценок. Если оценки обладают свойством несмещенности, то их можно сравнивать по разным исследованиям.

[c.156]

Для практических целей важна не только несмещенность, но и эффективность оценок. Оценки считаются эффективными, если они характеризуются наименьшей дисперсией. Поэтому несмещенность оценки должна дополняться минимальной дисперсией. В практических исследованиях это означает возможность перехода от точечного оценивания к интервальному. [c.156]

Указанные критерии оценок (несмещенность, состоятельность, эффективность) обязательно учитываются при разных способах оценивания. Метод наименьших квадратов строит оценки регрессии на основе минимизации суммы квадратов остатков. Поэтому очень важно исследовать поведение остаточных величин регрессии г,. Условия, необходимые для получения несмещенных, состоятельных и эффективных оценок, представляют собой предпосылки МНК, соблюдение которых желательно для получения достоверных результатов регрессии.

[c.156]

Метод наименьших квадратов строит оценки регрессии на основе минимизации суммы квадратов остатков. Поэтому очень важно исследовать поведение остаточных величин регрессии г,. Условия, необходимые для получения несмещенных, состоятельных и эффективных оценок, представляют собой предпосылки МНК, соблюдение которых желательно для получения достоверных результатов регрессии.

[c.156]

Вместо q в формулу (6.35) подставляют несмещенную оценку её математического ожидания. Она определяется как средняя доля дефектных единиц при полностью отлаженном производственном процессе, рассчитанная по результатам контроля 20-30 выборок. Число выборок к в каждой п е диниц. [c.165]

Воздействие неучтенных случайных факторов и ошибок наблюдений в модели (3.22) определяется с помощью дисперсии возмущений (ошибок) или остаточной дисперсии а2. Несмещенной оценкой этой дисперсии является выборочная остаточная дисперсия1. [c.62]

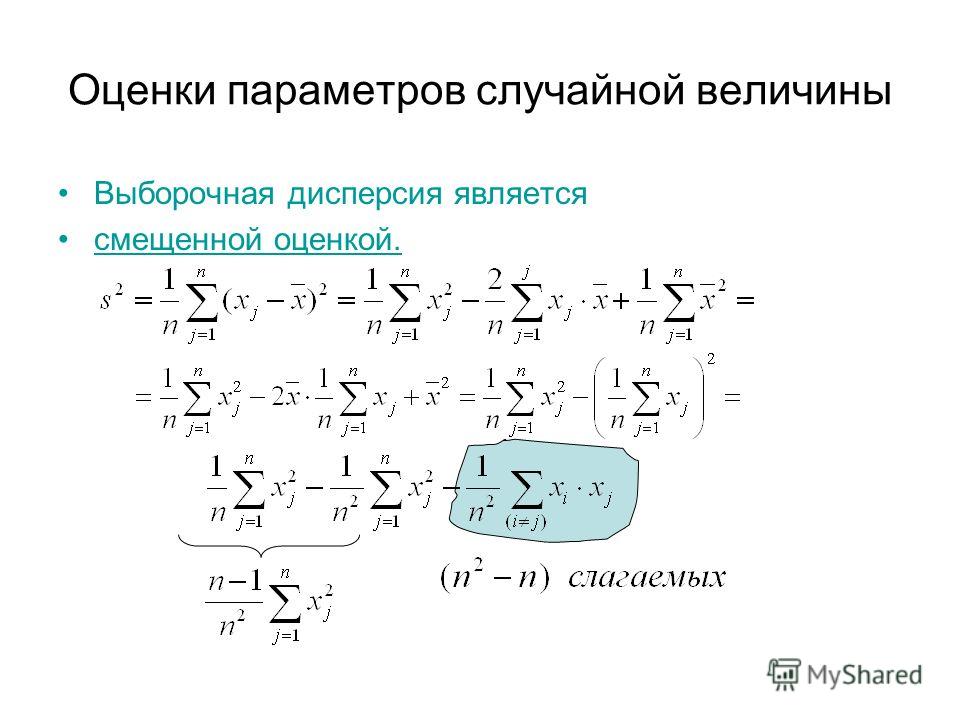

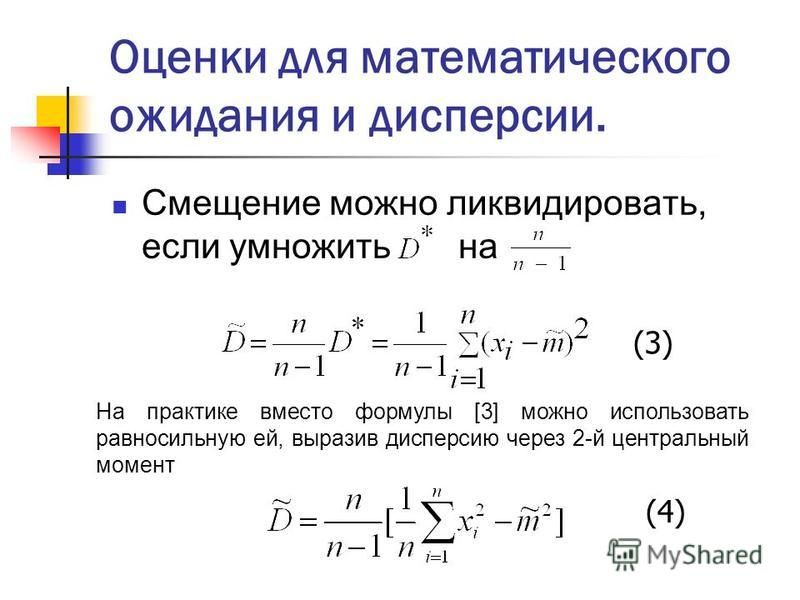

Напомним, что в математической статистике для получения несмещенной оценки дисперсии случайной величины соответствующую сумму квадратов отклонений от средней делят не на число наблюдений я, а на число степеней свободы (degress of freedom) я — т, равное разности между числом независимых наблюдений случайной величины п и числом связей, ограничивающих свободу их изменения, т. е. число т уравнений, связывающих эти наблюдения. Поэтому в знаменателе выражения (3.26) стоит число степеней свободы п — 2, так как две степени свободы теряются при определении двух параметров прямой из системы нормальных уравнений (3.5).

[c.62]

е. число т уравнений, связывающих эти наблюдения. Поэтому в знаменателе выражения (3.26) стоит число степеней свободы п — 2, так как две степени свободы теряются при определении двух параметров прямой из системы нормальных уравнений (3.5).

[c.62]

Другой метод устранения или уменьшения мультиколлинеар-ности заключается в переходе от несмещенных оценок, определенных по методу наименьших квадратов, к смещенным оценкам, обладающим, однако, меньшим рассеянием относительно оцениваемого параметра, т. е. меньшим математическим ожиданием квадрата отклонения оценки fy от параметра ру или М (bj— p/)2. [c.110]

При использовании ридж-регрессии (или гребневой регрессии ) вместо несмещенных оценок (4.8) рассматривают смещен- [c.111]

Теорема Айткена. В классе линейных несмещенных оценок вектора р для обобщенной регрессионной модели оценка [c.152]

В линейном анализе временных рядов можно получить несмещенную оценку способности к обобщению, исследуя результаты работы на обучающем множестве (MSE), число свободных параметров (W) и объем обучающего множества (N). Оценки такого типа называются информационными критериями (1 ) и включают в себя компоненту, соответствующую критерию согласия, и компоненту штрафа, которая учитывает сложность модели. Барроном [30] были предложены следующие информационные критерии нормализованный 1 Акаике (NAI ), нормализованный байесовский 1 (NBI ) и итоговая ошибка прогноза (FPE) [c.65]

Оценки такого типа называются информационными критериями (1 ) и включают в себя компоненту, соответствующую критерию согласия, и компоненту штрафа, которая учитывает сложность модели. Барроном [30] были предложены следующие информационные критерии нормализованный 1 Акаике (NAI ), нормализованный байесовский 1 (NBI ) и итоговая ошибка прогноза (FPE) [c.65]

Было показано [198], что FPE представляет собой несмещенную оценку способности к обобщению для нелинейных моделей, в частности, — для нейронных сетей. К сожалению, при этом предполагается, что в нашем распоояжении имеется бесконечное чисяо на- [c.65]

Для линейных моделей в предположении, что объем выборки достаточно велик, этот критерий дает несмещенную оценку риска обобщения при прогнозе. Это утверждение верно в асимптотическом смысле при N—>оо, и наши результаты указывают на то, что при S(X) —> N оно не выполняется. Утанс и Муди [270] утверждают, что несмещенные оценки могут быть получены также для нелинейных моделей (в частности, нейронных сетей). [c.190]

[c.190]

Беспристрастная статистика — isixsigma.com

Вы берете образцы, чтобы оценить и описать что-то о своей популяции. Вы будете использовать эту информацию для принятия решений о вашем процессе. Вот почему важно иметь беспристрастные оценки, отражающие истинное основное население.

Мы изучим концепцию предвзятости и научимся рассчитывать непредвзятую статистику, чтобы у вас были точные оценки вашей популяции.

Обзор: что такое несмещенная статистика?

В статистике дескриптор совокупности называется параметром совокупности . Поскольку часто нецелесообразно или невозможно измерить все в совокупности, вы используете выборки. Дескрипторы выборочного распределения называются выборочной статистикой . Намерение состоит в том, чтобы использовать статистику выборки , чтобы рассказать вам кое-что о параметрах совокупности .

Выборочная статистика должна точно оценивать параметры совокупности. Другими словами, вы хотите, чтобы ваша выборочная информация была объективной статистикой или оценкой параметра генеральной совокупности. Смещенная статистика будет однонаправленной разницей между статистикой вашей выборки и фактическим параметром населения. Ожидается, что несмещенная статистика будет иметь нулевую разницу во времени.

Смещенная статистика будет однонаправленной разницей между статистикой вашей выборки и фактическим параметром населения. Ожидается, что несмещенная статистика будет иметь нулевую разницу во времени.

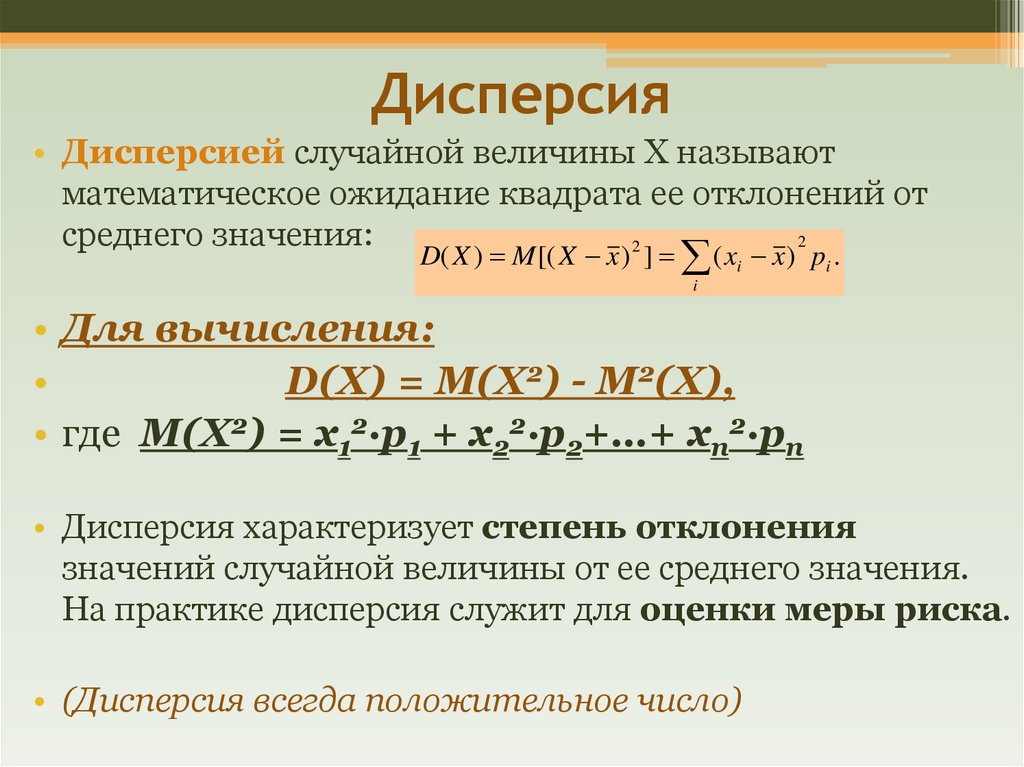

Тема сравнения смещенной и несмещенной статистики чаще всего обсуждается при расчете дисперсии или стандартного отклонения генеральной совокупности. Формула для дисперсии генеральной совокупности:

Поскольку вы никогда не знаете истинного значения mu, вам придется использовать Xbar, несмещенную статистику для mu.

Если вы используете выборочную статистику, Xbar, вы должны использовать выборочную статистику дисперсии для оценки дисперсии генеральной совокупности. Формула для этого:

Но, поскольку мы имеем в виду выборку, вам нужно использовать n вместо N для размера выборки.

Проблема в том, что это необъективная статистика, которая занижает дисперсию генеральной совокупности. В задачу этой статьи не входит показать, почему это так.

Возможно, концептуальное объяснение поможет прояснить это. Предположим, у вас есть нормальное распределение, как показано ниже.

Источник изображения: нормальное распределение

Если бы вы брали выборки из этого распределения, у вас была бы более высокая вероятность получить выборки в диапазоне +/- 1 стандартного отклонения от среднего, поскольку более 68% данных находятся в этом диапазоне. У вас будет лишь небольшая вероятность выбрать образец дальше в хвосте.

Если бы вы использовали приведенную выше формулу для расчета дисперсии населения, вы бы включили в свои расчеты все данные. Но дисперсия ваших выборок будет ниже, поскольку диапазон значений ваших выборок будет больше сгруппирован в середине. Это будет необъективная статистика, поскольку она всегда будет недооценивать дисперсию населения.

Итак, что вы можете сделать, чтобы увеличить значение выборочной дисперсии, чтобы сделать ее несмещенной статистикой?

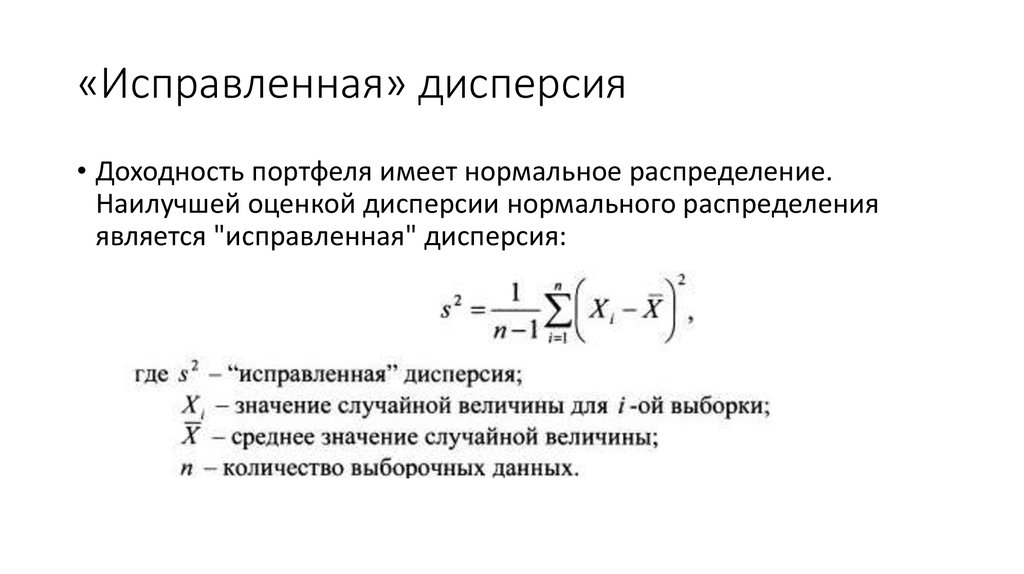

Поправка Бесселя использует n − 1 вместо n в формуле выборочной дисперсии. Это исправляет систематическую ошибку и теперь представляет несмещенную статистику для оценки дисперсии населения.

Это исправляет систематическую ошибку и теперь представляет несмещенную статистику для оценки дисперсии населения.

Почему n-1 , а не n-2 или n-3 ? С этими значениями в знаменателе формулы результирующий расчет дисперсии будет увеличиваться по мере уменьшения знаменателя. В то время как простое использование n даст вам заниженную оценку, использование n-2 или более приведет к завышенной оценке и необъективной статистике. Использование n-1 обеспечивает наилучшую беспристрастную статистику и оценку населения.

Скриншот ниже из симуляции.

Источник изображения: Деление на n, n-1 и n-2

Обратите внимание, что влияние n-1 на n уменьшается по мере увеличения размера выборки. Если у вас был размер выборки 3, деление на 3 или 2 (n-1) является значительной разницей. Но если размер вашей выборки равен 100, то деление на 100 или 99 не покажет большой разницы.

3 преимущества беспристрастной статистики

Вы используете выборочную статистику для оценки параметров генеральной совокупности. Наличие объективной статистики даст вам наиболее точную оценку.

Наличие объективной статистики даст вам наиболее точную оценку.

1. Наилучшая оценка

Например, использование n-1 в знаменателе для расчета выборочной дисперсии даст вам наилучшую оценку дисперсии генеральной совокупности.

2. Сводит к минимуму погрешность

Переоценка или недооценка характеристик населения приведет к необъективной оценке. Использование несмещенной статистики сводит к минимуму или, возможно, устраняет систематическую ошибку и ошибку, связанные с выборкой.

3. Широкое применение

Хотя большинство дискуссий о несмещенной статистике вращается вокруг оценки среднего значения и дисперсии непрерывного распределения населения, ее можно использовать и для других распределений.

Почему важно понимать беспристрастную статистику?

Любая погрешность в ваших оценках параметров совокупности окажет негативное влияние на любые выводы или предположения, которые вы сделаете в отношении данных вашего процесса.

Разница между непредвзятой и непредвзятой статистикой

Не используйте формулу вслепую, не понимая, даст ли она предвзятую или непредвзятую оценку вашей совокупности.

Что делает ваше статистическое программное обеспечение?

Например, в Excel можно использовать команды для расчета статистики или параметров. Вы захотите понять правильную формулу для использования в зависимости от того, что вы хотите знать о своих данных.

Дисперсия по сравнению со стандартным отклонением

Наше обсуждение выше было сосредоточено на несмещенной статистике дисперсии, а не на стандартном отклонении. В то время как выборочная статистика для дисперсии с использованием n-1 в знаменателе является несмещенной статистикой, квадратный корень из дисперсии (стандартное отклонение) является смещенной статистикой для стандартного отклонения генеральной совокупности. Вот почему для математических расчетов используется дисперсия, а не стандартное отклонение.

Отраслевой пример беспристрастной статистики Одной из важнейших характеристик продукта была

растекаемость . Это было проверено путем падения заостренного груза и измерения высоты брызг арахисового масла. После того, как банку взяли на пробу, ее нельзя было отправить покупателю. Джерри хотел свести к минимуму количество банок с образцами, но при этом хотел оценить общую характеристику всех остальных банок на складе.

После того, как банку взяли на пробу, ее нельзя было отправить покупателю. Джерри хотел свести к минимуму количество банок с образцами, но при этом хотел оценить общую характеристику всех остальных банок на складе.Существовали спецификации для среднего допустимого всплеска, а также вариация всплеска, измеряемая дисперсией. Истинный средний выплеск из 150 000 банок на складе был неизвестен, как и дисперсия.

Джерри взял пробы из 50 банок и провел тест на растекаемость. Он подсчитал, что средний всплеск составляет 1,17 дюйма. Поскольку значение было в пределах спецификации, он был уверен, что это была беспристрастная статистика, представляющая истинное среднее значение оставшихся банок.

Поскольку для расчетов он использовал Excel, команда =VAR.S(D2:D51) использовалось для вычисления несмещенной статистики выборочной дисперсии. Формула для VAR.S выглядит следующим образом:

3 лучшие практики при анализе несмещенной статистики

Расчеты выборочной статистики и параметров генеральной совокупности обычно выполняются с использованием статистического программного обеспечения. Подумайте об этом понятии в более широком контексте.

Подумайте об этом понятии в более широком контексте.

1. Подтвердите достоверность вашей системы измерения

Статистические расчеты делать легко, но доверяете ли вы данным? Прежде чем выполнять какие-либо расчеты, выполните анализ измерительной системы (MSA), чтобы убедиться, что ваша измерительная система дает вам согласованные и точные данные.

2. Выберите подходящий размер выборки

В наших обсуждениях выше вы видели, какое влияние размер выборки может оказать на ваши расчеты. Определите подходящий размер выборки до сбора данных и расчета статистики выборки.

3. Используйте программное обеспечение для расчетов

Хотя может быть интересно один раз выполнить расчеты вручную, чтобы лучше понять формулу, нет необходимости тратить время и усилия, чтобы всегда делать это вручную. Если вы используете Excel или другое программное приложение, убедитесь, что вы понимаете основные вычисления, которые использует программа.

Часто задаваемые вопросы (FAQ) о несмещенной статистике

1.

Является ли медиана выборки несмещенной статистикой для генеральной совокупности?

Является ли медиана выборки несмещенной статистикой для генеральной совокупности?Да, если распределение населения нормальное или симметричное.

2. Являются ли диапазоны выборки объективной статистикой?

Нет, диапазон выборки всегда меньше истинного диапазона генеральной совокупности. Диапазон совокупности — это диапазон всех значений в распределении. Маловероятно, что ваши выборки будут включать экстремальные значения ваших данных о населении, поэтому диапазон выборки будет смещенной статистикой параметра совокупности.

3. Почему несмещенная статистика лучше смещенной?

Непредвзятая статистика обеспечивает более точную оценку параметра совокупности. Смещенная статистика либо занижает, либо переоценивает параметр совокупности.

Заключительные мысли о беспристрастной статистике

Вам следует смириться с использованием выборок, а не сбора всех данных по вашей популяции. Используйте свою выборочную статистику, чтобы сделать выводы и оценить параметры вашей совокупности. Если вашей целью является точная оценка численности населения, используйте для этого беспристрастную статистику.

Если вашей целью является точная оценка численности населения, используйте для этого беспристрастную статистику.

статистика — Как дисперсия выборки является объективной оценкой дисперсии генеральной совокупности?

Задавать вопрос

спросил

Изменено 8 лет, 10 месяцев назад

Просмотрено 2к раз 9{2}$ лучше, если это не максимизирует вероятность параметра совокупности?

- статистика

- оценка параметров

$\endgroup$

$\begingroup$

Сначала спросите себя, что означает для статистики быть оценкой? Все ли оценщики должны быть «хорошими»?

Далее, MLE является «наилучшим» в том смысле, что такой выбор максимизирует функцию правдоподобия для наблюдаемой выборки, но это не обязательно означает, что это единственный подходящий выбор для оценщика.