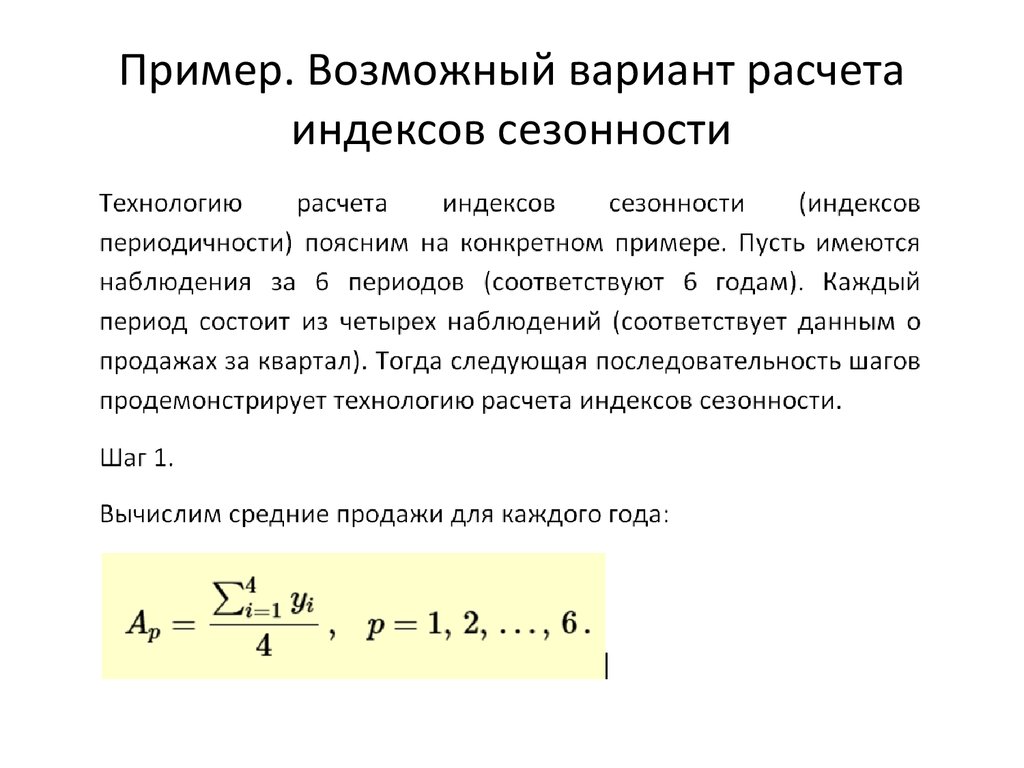

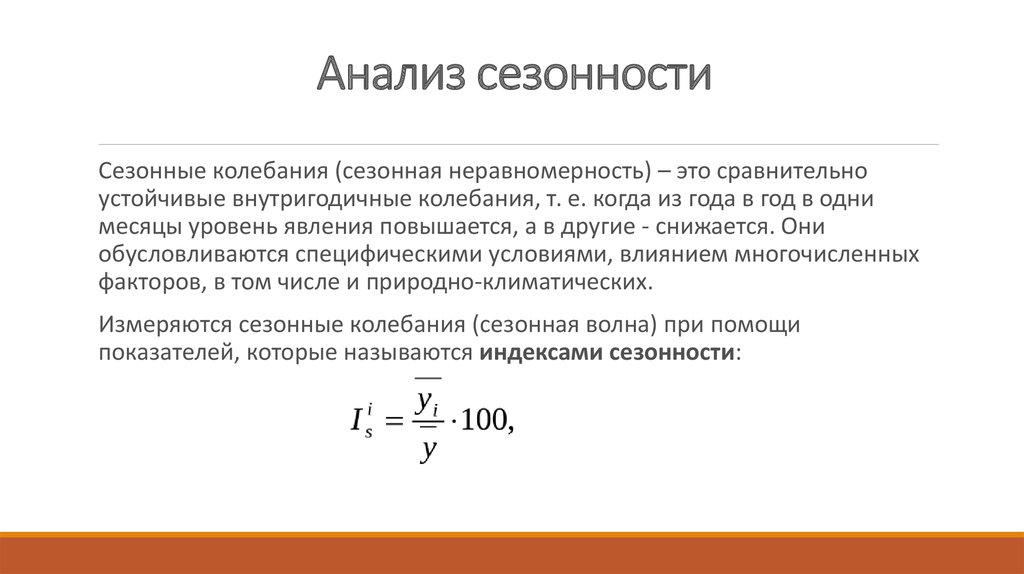

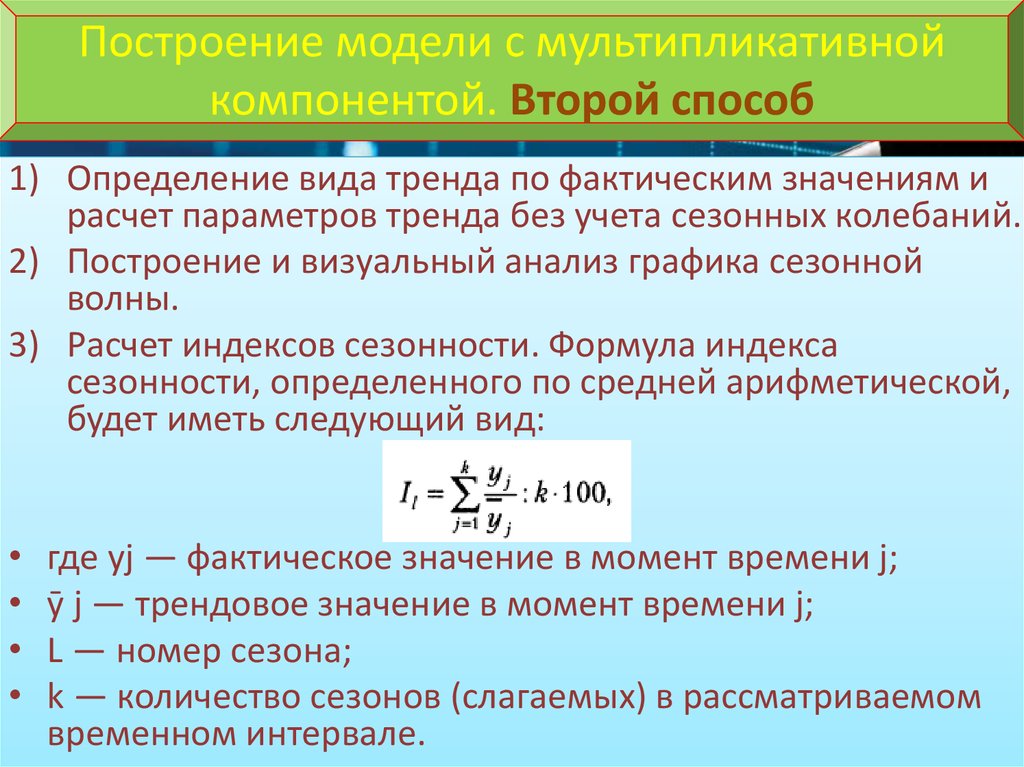

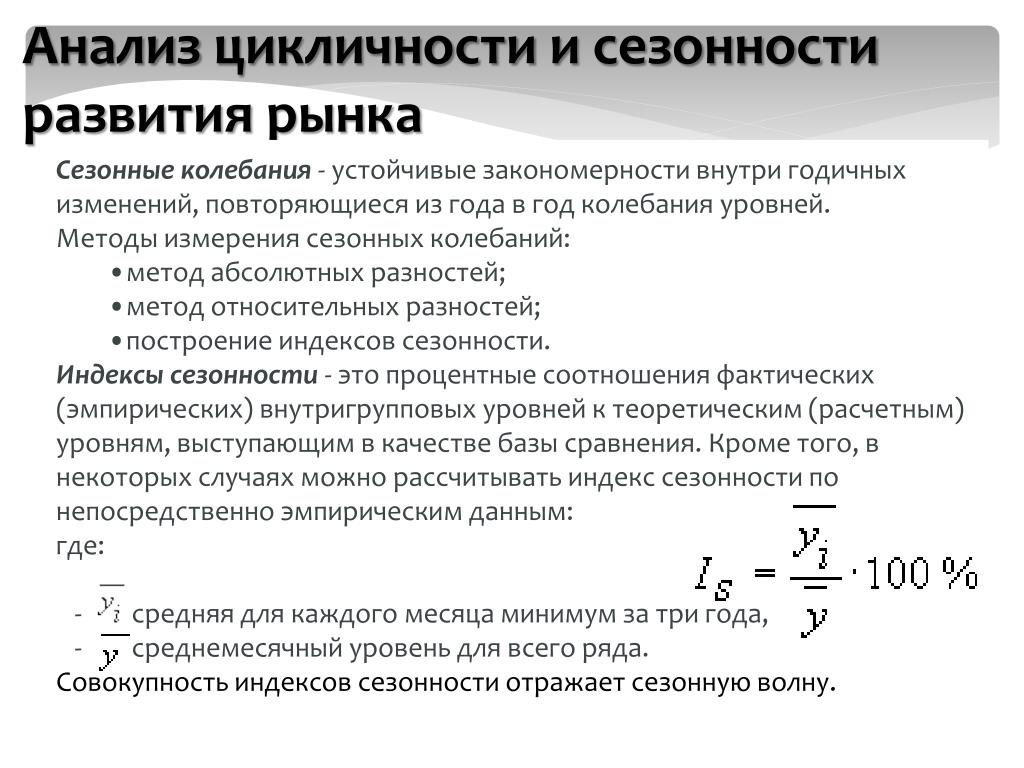

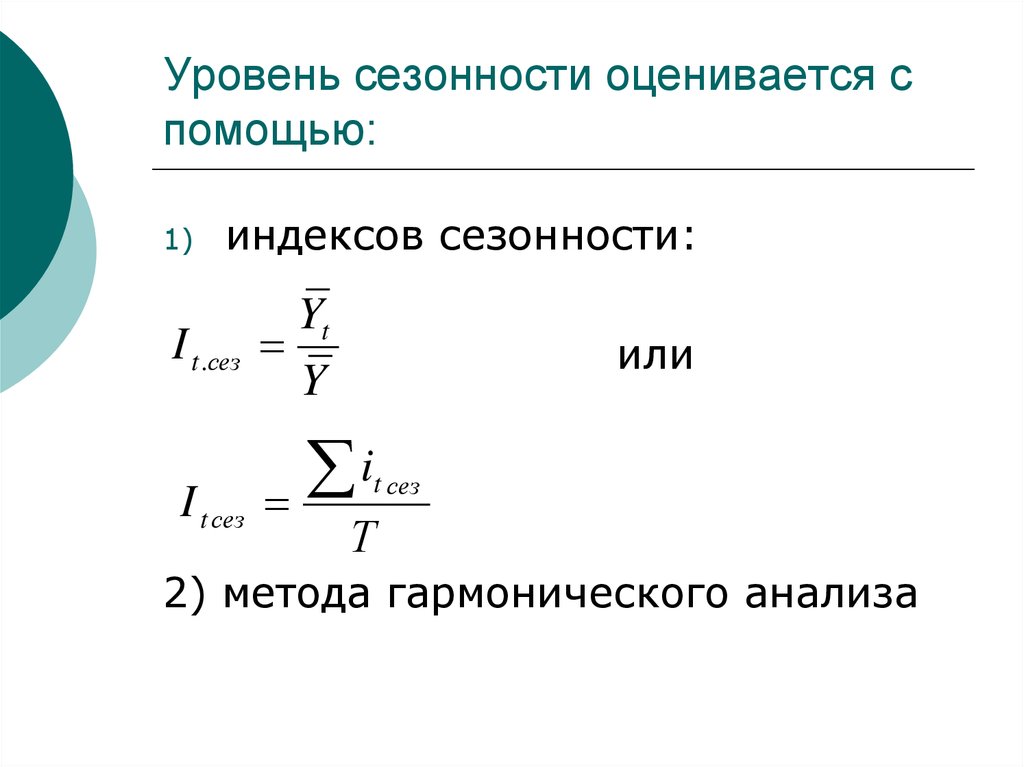

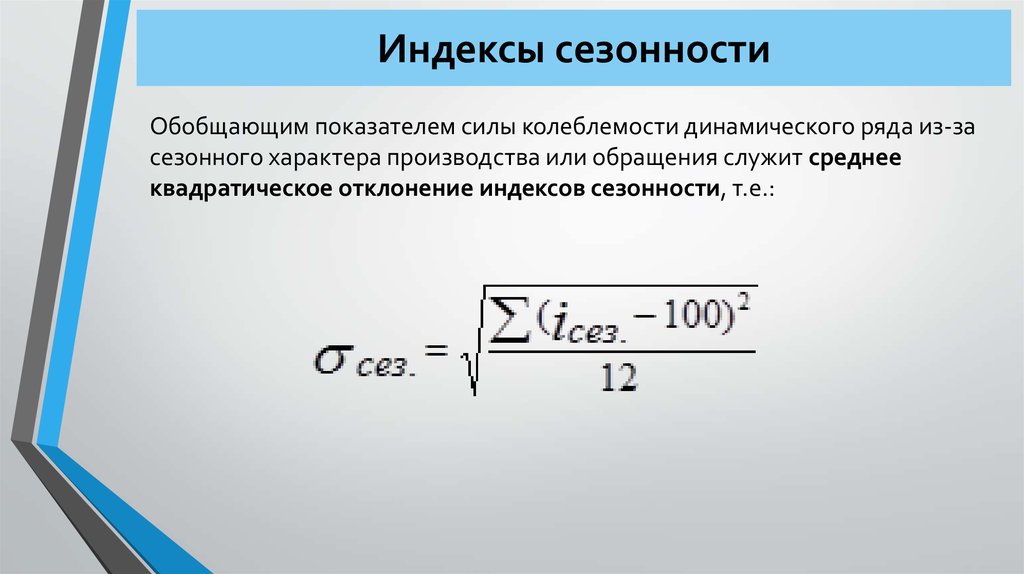

5. Расчет индекса сезонности

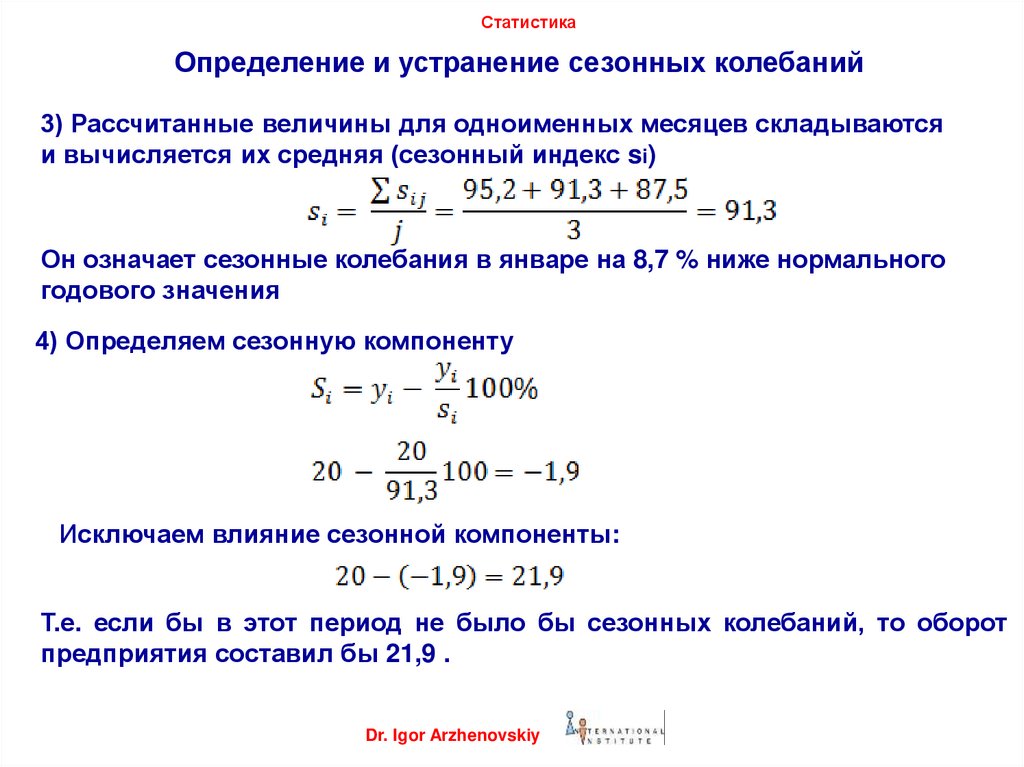

Индексы сезонности (Is) спец. показатели, используемые при изучении сезонных колебаний. Рассчитываются по формуле:

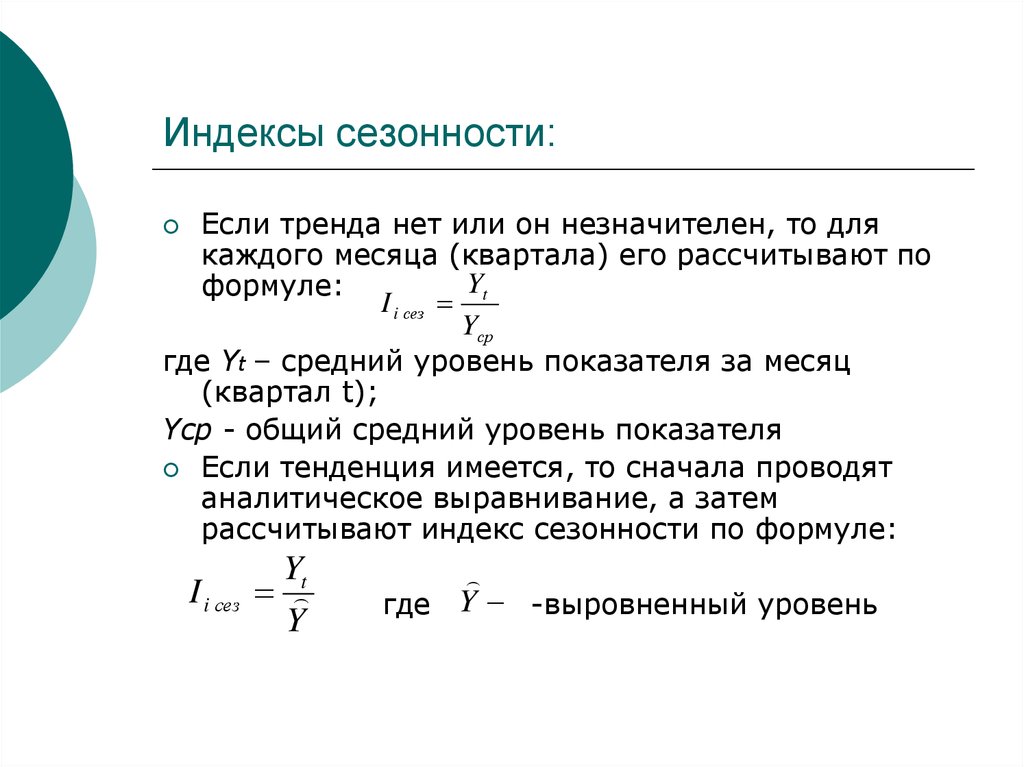

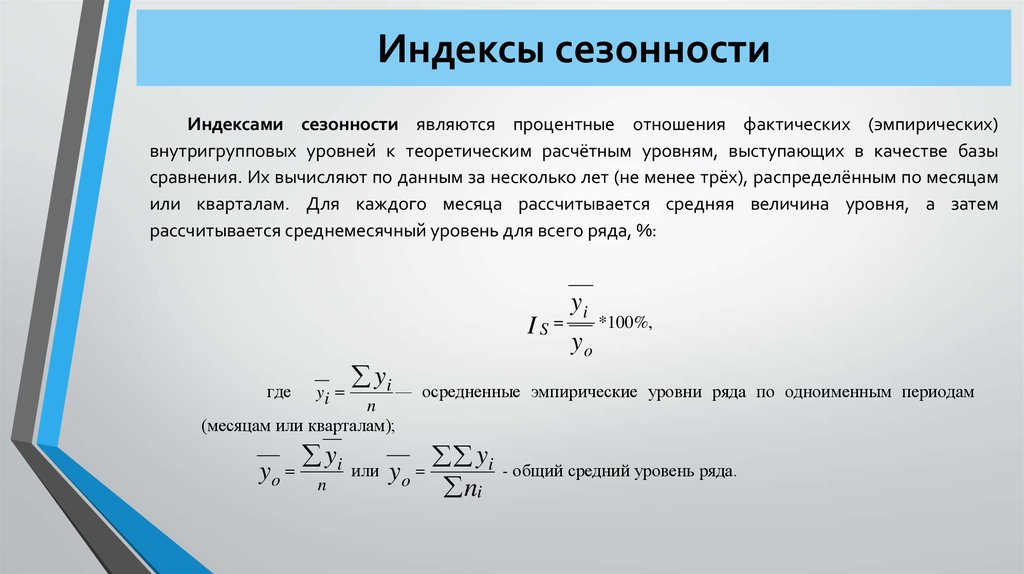

где средняя для каждого месяца за изучаемый период;

общий средний месячный уровень за изучаемый период.

Покажем расчет индекса сезонности на примере. Пример 5.1 Имеются следующие данные по строительной фирме об объеме выполненных работ по месяцам 2001–2003 гг. по сметной стоимости.

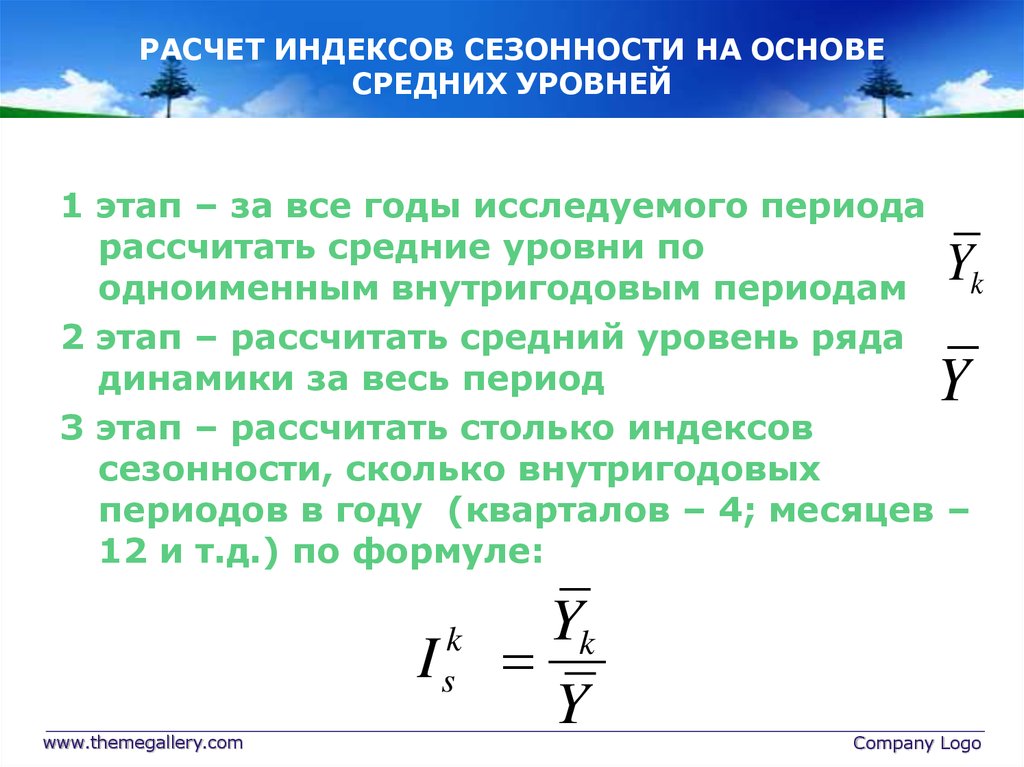

Для получения проведем осреднение уровней одноименных периодов по формуле простой средней арифметической:

январь — …декабрь —

Осредненные

значения уровней ряда

для

каждого месяца годового цикла представлены

в таблице данного примера.

Далее по исчисленным месячным средним уровням определяем общий средний уровень

где n — число месяцев.

Значение общего среднего уровня можно вычислить также по итоговым данным за отдельные годы:

где n — число лет;

— сумма среднегодовых уровней ряда динамики.

В завершение определим индексы сезонности по месяцам года по формуле:

январь — февраль —

Рассчитанные индексы сезонности представлены в таблице примера.

Следовательно, мин. объем выполненных работ строительная фирма имела в январе, а максимальный — в августе.

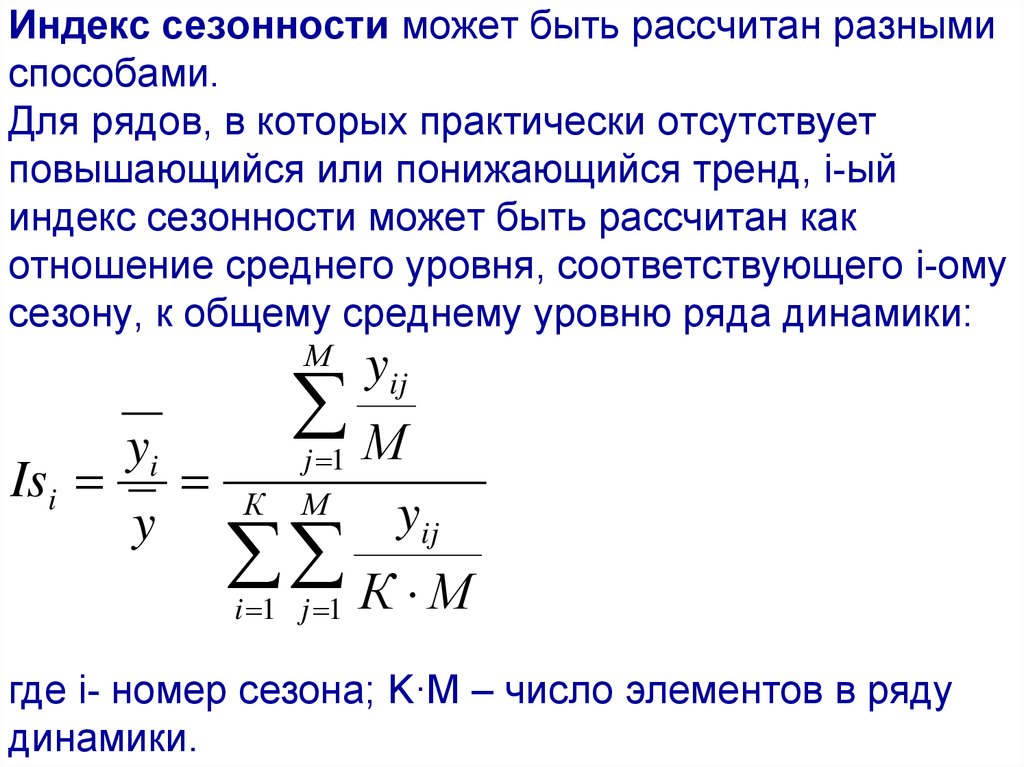

Для

ряда внутригодовой динамики, в которой

основная тенденция роста незначительна,

изучение сезонности основано на методе

постоянной средней, являющейся средней

из всех рассматриваемых уровней. Самый

простой способ заключается в следующем:

для каждого года рассчитывается средний

уровень, а затем с ним сопоставляется

(в процентах) уровень каждого месяца.

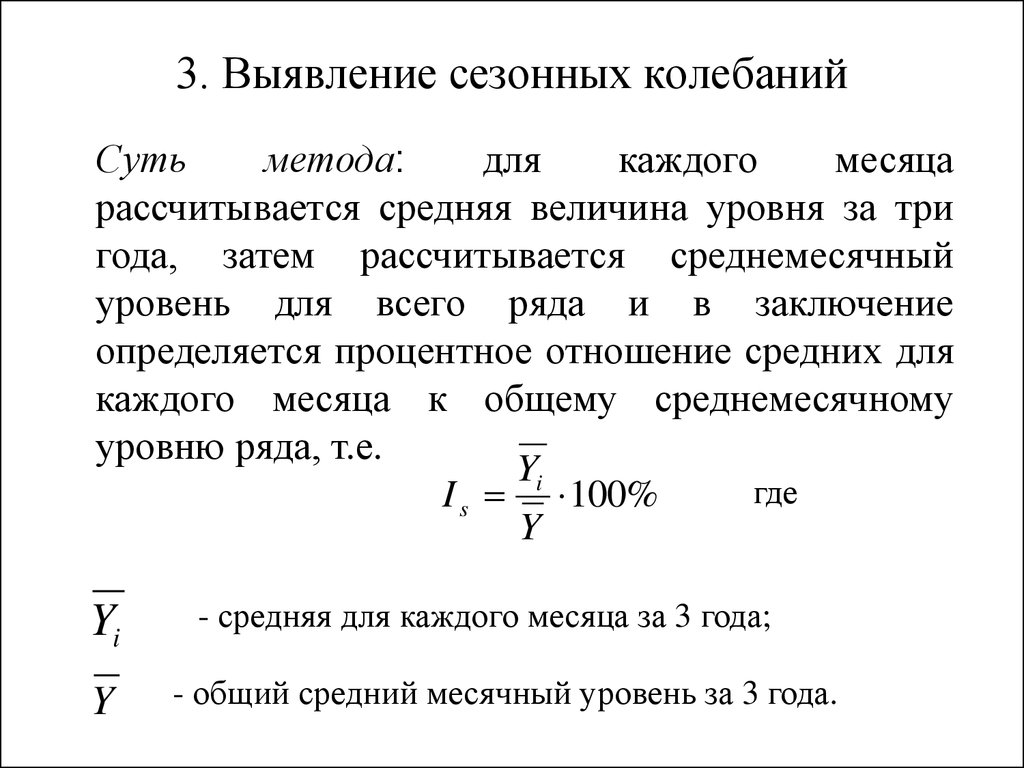

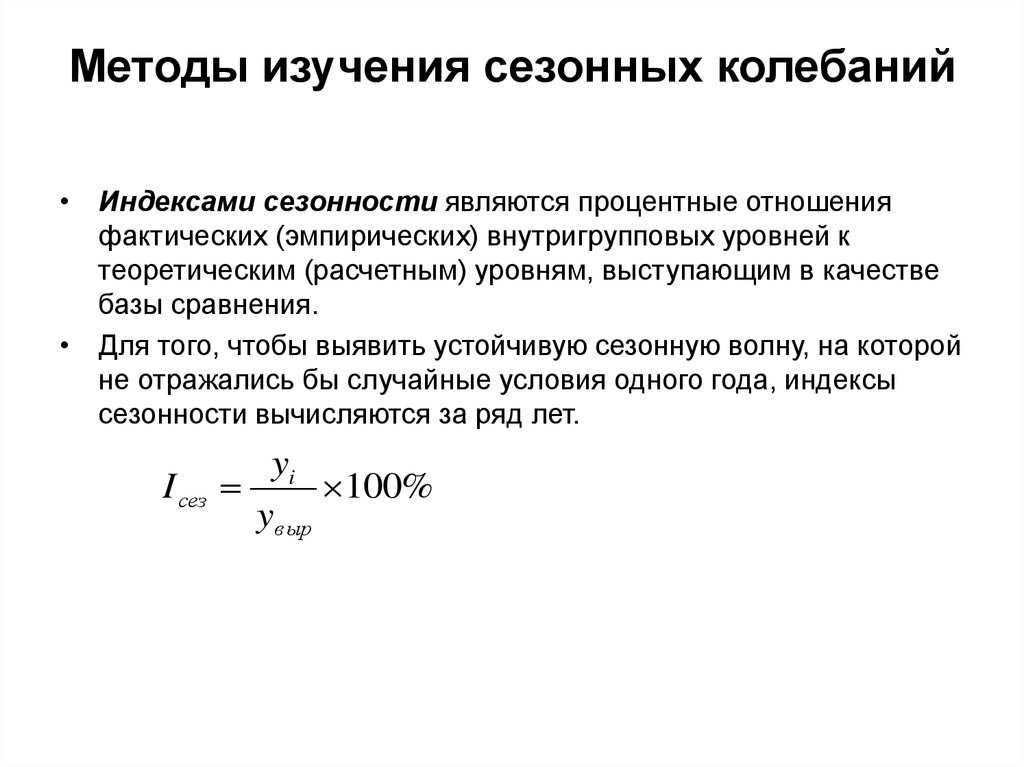

Однако помесячные данные одного года из-за элемента случайности могут быть ненадежными для выявления закономерности колебаний. Поэтому на практике используются помесячные данные за ряд лет (обычно не менее трех лет). Тогда для каждого месяца рассчитывается средняя величина уровня за три года, затем определяются среднемесячный уровень для всего ряда и отношение средних для каждого месяца к общему среднемесячному уровню ряда (в процентах).

1. Имеются следующие показатели по предприятию:

Определите за первое полугодие:

1) среднемесячную стоимость оборотных средств за I и II кварталы и за полугодие;

2) базисные темпы роста и прироста стоимости оборотных средств; проверьте взаимосвязь между ними;

3) среднемесячный темп роста и прироста стоимости оборотных средств;

4)

абсолютный прирост стоимости оборотных

средств во II квартале по сравнению с I

кварталом.

2. Используя взаимосвязь показателей динамики, определите уровни ряда динамики и недостающие в таблице цепные показатели динамики по следующим данным о производстве продукции предприятия объединения (в сопоставимых ценах):

3. Имеются следующие данные о розничном товарообороте во всех каналах реализации в регионе:

Для изучения общей тенденции розничного товарооборота региона по месяцам за 20012003 гг. проведите:

1) 1.преобразование исходных данных путем укрупнения периодов времени:

а) а)в квартальные уровни,

б) б)в годовые уровни;

2) 2 сглаживание квартальных уровней розничного товарооборота с помощью скользящей средней.

Изобразите графически фактические и сглаженные уровни ряда динамики.

Сделайте

выводы о характере тенденции розничного

товарооборота по всем каналам реализации

в регионе.

4. Имеются следующие данные о внутригодовой динамике поставки хлопчатобумажных тканей в розничную сеть области по кварталам за 20012003 гг.

Для анализа внутригодовой динамики поставки хлопчатобумажных тканей:

2) представьте графически сезонную волну поставки хлопчатобумажных тканей по кварталам года и сделайте выводы.

5. Относительный показатель динамики численности официально зарегистрированных безработных по региону в первом полугодии составил 95%, во втором полугодии 108%. Как изменилась численность безработных в целом за год?

6. Каковы должны быть в среднем ежегодные темпы прироста, чтобы за три года объем продукции увеличился на 10 млн т и составил 100 млн т.?

7. По данным об объемах продаж внешнеторговой

компании (млн дол. ) за период с 1998 по 2003

г. было построено уравнение тренда:

) за период с 1998 по 2003

г. было построено уравнение тренда:

Сделайте прогноз объема продаж на 2004 и 2005 гг. с вероятностью 95%, если относительная ошибка уравнения 5,5%.

Формула расчёта коэффициента сезонности

Главная

Как управлять запасами

Блог

Как рассчитать коэффициент сезонности

- Блог

- 4 минуты

- Скачать pdf версию

Для того, чтобы сформировать заказ поставщикам, распределить запасы РЦ по филиалам и сбалансировать первые между вторыми, необходимо спрогнозировать спрос. Но важно понимать, что спрос не равно продажи.

Одним из факторов, влияющих на формирование спроса, является сезонность. В этой статье мы расскажем, что такое коэффициент сезонности и как его посчитать, почему для его расчёта лучше брать медиану, как и для чего нужно считать недельную сезонность и на какие ещё особенности этого показателя обратить внимание при прогнозировании спроса.

Формула коэффициента сезонности

Коэффициент сезонности показывает, как возрастают или падают продажи в определённый период. Одни товары лучше продаются летом, другие зимой, на третьи – высокий спрос один месяц в году. Расчёт коэффициента сезонности можно проводить разными методами. Рассмотрим два основных.

Классический метод по средним продажам

Для того чтобы рассчитать коэффициент сезонности, нужно найти средние продажи товаров для каждого года. Агрегируем данные по месяцам и считаем средние продажи за год. Затем делим продажи каждого месяца на год и получаем набор коэффициентов.

Для того чтобы рассчитать коэффициент сезонности, нужно найти средние продажи товаров для каждого года. Агрегируем данные по месяцам и считаем средние продажи за год. Затем делим продажи каждого месяца на год и получаем набор коэффициентов.

Коэффициент сезонности каждого месяца = продажи в штуках этого месяца/ продажи за год.

Коэффициент сезонности = среднее значение из коэффициентов по конкретным месяцам.

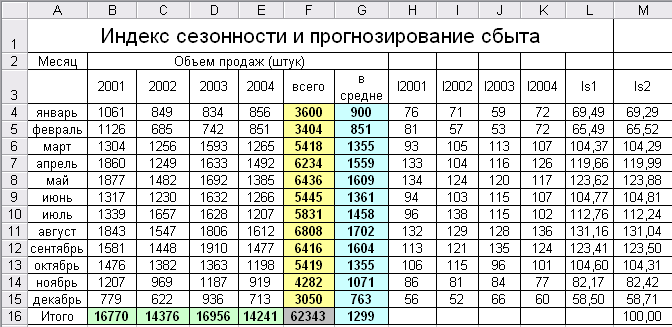

Рассмотрим на примере.

В строке 21 посчитаны средние продажи за год. Показатель февраля – 8307. Затем мы посчитали средние продажи за второй год. Цифра за февраль – 14243, и так далее для каждого года. После реальные продажи за каждый месяц (строка 20) поделили на средние – за год (строка 21).

7322/8307 = 0,8814 – это коэффициент сезонности для февраля.

Получаем набор коэффициентов для каждого месяца. Чтобы найти общий суммарный коэффициент по месяцу, берём среднее значение и получаем коэффициент сезонности.

Расчёт сезонности с очисткой от тренда

Первый шаг будет таким же, как и в предыдущем методе – суммируем продажи по месяцам. Затем вместо средних продаж рассчитываем тренд. В Exel это можно сделать с помощью функции «Тенденция». Затем проводим расчёт коэффициента сезонности для каждого месяца.

Итак, как считается коэффициент сезонности?

Коэффициент сезонности = Продажи в месяц/ тренд

После того как мы получили набор коэффициентов для каждого месяца, ищем не средние значения, а медиану. Это число, которое находится в середине. Половина получившихся значений выше его, а половина ниже. Рассмотрим на примере.

Это число, которое находится в середине. Половина получившихся значений выше его, а половина ниже. Рассмотрим на примере.

Итак, у нас есть данные по спросу по месяцам. Строим функцию тренда (с помощью функции «Тенденция» в Excel). Не забываем исключать дефициты и прочие факторы, которые могут привести к ошибкам в расчётах. Делим спрос на получившееся значение тренда и получаем коэффициент сезонности.

В чём ключевые отличия этого метода от классического? Во-первых, в расчёт коэффициента сезонности идёт не показатель средних продаж, а тренд. Во-вторых, вместо средних значений – медиана. Так, например, за апрель у нас всего шесть значений сезонности: два по 1,01, два ниже этого показателя и два выше. Значит, медианой для апреля будет показатель 1,01.

Почему лучше брать медиану?

Этот показатель наиболее стабилен к выбросу. Посмотрим на таблице ниже.

Мы видим: в январе 2017 года по товару был низкий коэффициент сезонности – 0,4. При этом в аналогичные периоды других лет продажи были стабильными – 1,2 – 1,3. Если посчитать среднее значение, мы получим, коэффициент 1,03. Это означает, что товар в этом месяце не обладает сезонностью, но это то не так. Медиана более устойчивый показатель. Если брать в расчёт её, то коэффициент будет 1,2. Это уже говорит об умеренной сезонности и ближе к правде.

При этом в аналогичные периоды других лет продажи были стабильными – 1,2 – 1,3. Если посчитать среднее значение, мы получим, коэффициент 1,03. Это означает, что товар в этом месяце не обладает сезонностью, но это то не так. Медиана более устойчивый показатель. Если брать в расчёт её, то коэффициент будет 1,2. Это уже говорит об умеренной сезонности и ближе к правде.

Может быть и обратная ситуация. Например, товар в январе традиционно продаётся хуже, но в каком-то году был всплеск продаж. Возможно, на товар была акция или сработал какой-то другой фактор.

Если взять в расчёт средний показатель, мы увидим, что товар не обладает сезонностью. По медиане же мы получили коэффициент 0,9, который говорит, что продажи в январе ниже средних. Поэтому для расчёта сезонности по каждому месяцу лучше брать медиану.

Как считать: по отдельному товару или по группе?

Как правило, у продаж каждого отдельного товара внутри склада велик случайный фактор. И он в разы больше, чем влияние сезонности. Если считать коэффициенты сезонности по отдельным товарам, могут возникнуть сложности. Случайный фактор даст погрешность в расчётах, и коэффициенты сезонности будут посчитаны неправильно. Мы рекомендуем считать сезонность для группы товаров.

Если считать коэффициенты сезонности по отдельным товарам, могут возникнуть сложности. Случайный фактор даст погрешность в расчётах, и коэффициенты сезонности будут посчитаны неправильно. Мы рекомендуем считать сезонность для группы товаров.

Как считается коэффициент сезонности в этом случае? Для начала агрегируем данные по группе товаров с похожей сезонностью. Считаем не по эскимо конкретной марки, а по всем эскимо, которые есть в продаже, или по всему мороженому.

Исключением могут быть только товары группы АХ в продуктовой рознице. Это позиции, которые стабильно и часто продаются. По ним допускается считать сезонность отдельно по каждому товару. В остальных случаях рекомендуем считать коэффициент сезонности по группам.

Нужно ли агрегировать данные для расчёта?

Чтобы минимизировать влияние случайного фактора, можно агрегировать данные для расчёта. Но делать это нужно только по складам и магазинам одинакового формата и похожего географического положения. Например, по всем магазинам у дома ЦФО или по супермаркетам Дальнего Востока. Возможно объединять похожие по географии магазины внутри города. Например, отдельно считать сезонность по проходным точкам, отдельно по магазинам в спальных районах и т.д. Делать прогноз с учётом сезонности одновременно для точки во Владивостоке и в Москве не имеет никакого смысла.

Возможно объединять похожие по географии магазины внутри города. Например, отдельно считать сезонность по проходным точкам, отдельно по магазинам в спальных районах и т.д. Делать прогноз с учётом сезонности одновременно для точки во Владивостоке и в Москве не имеет никакого смысла.

Как посчитать недельную сезонность?

Иногда этот показатель важен. Например, перед 8 марта традиционно растёт спрос на конфеты. Как считается коэффициент сезонности в таких случаях? Мы можем посчитать недельную сезонность так же, как и месячную. Агрегируем данные по неделям, даём им номера и считаем коэффициенты. Но у вас получится уже на 12, а 52 коэффициента. А чем больше декомпозиция данных, тем сложнее расчёты и их интерпретация. Если вам важен показатель недельной сезонности, рассчитывайте его отдельно.

Помимо недельной сезонности существует и внутринедельная. Например, продажи по алкогольным напиткам по пятницам и субботам всегда значительно выше, чем в другие дни недели. Нужно ли это учитывать? Если мы строим прогноз с учётом сезонности на месяц или больший период, то смысла в этом нет. В месяце будет примерно одинаковое количество пятниц, суббот и других дней недели. Но если мы делаем заказ на какие-то скоропортящиеся продукты, конечно, показатель внутринедельной сезонности важен. Например, если мы заказываем молоко с маленьким сроком хранения на четверг и пятницу, логичнее опираться на данные по продажам в эти дни. Если же мы делаем заказ пастеризованного молока на месяц вперёд, то этот показатель не имеет значения.

В месяце будет примерно одинаковое количество пятниц, суббот и других дней недели. Но если мы делаем заказ на какие-то скоропортящиеся продукты, конечно, показатель внутринедельной сезонности важен. Например, если мы заказываем молоко с маленьким сроком хранения на четверг и пятницу, логичнее опираться на данные по продажам в эти дни. Если же мы делаем заказ пастеризованного молока на месяц вперёд, то этот показатель не имеет значения.

Прогнозирование при наличии сезонных эффектов с использованием метода отношения к скользящему среднему · Расширенный SQL · SILOTA

- Рецепты SQL

- Прогнозирование

Многие операции по продажам, внедрение продуктов и другие виды деятельности — поддержка клиентов, посещаемость веб-сайтов и т. д. — демонстрируют два типа закономерностей: восходящий/нисходящий тренд и сезонные колебания. Например, выручка Amazon не только имеет тенденцию к росту (растет) из года в год в течение последних 20 лет, но также демонстрирует сезонность: большая часть продаж приходится на последние четыре месяца года (особенно во время Черной пятницы и Рождества) 9.0011

Например, выручка Amazon не только имеет тенденцию к росту (растет) из года в год в течение последних 20 лет, но также демонстрирует сезонность: большая часть продаж приходится на последние четыре месяца года (особенно во время Черной пятницы и Рождества) 9.0011

Как аналитику данных, если вам интересно узнать, растут ли продажи или падают, сезонность отбросит вас в сторону. Продажи за январь и февраль всегда меньше, чем за декабрь (из-за Рождества), и без поправки на сезонность может показаться, что продажи имеют тенденцию к снижению.

Моделирование сезонных эффектов важно для точного прогнозирования того, как вам нужно предоставлять ресурсы и поддерживать достаточное время выполнения заказа. Метод отношения к скользящему среднему — это простой в использовании метод для выявления сезонных эффектов и прогнозирования будущих значений.

1. Определение сезонного индекса с использованием скользящих средних

Рассмотрим таблицу «amazon_revenue» с двумя столбцами: квартал и доход . Со следующим запросом:

Со следующим запросом:

выберите квартал,

доход

от amazon_revenue

порядок по четверти по возрастанию

На диаграмме показан доход Amazon за последние 10 лет в течение 40 кварталов подряд. Последний квартал каждого года показывает большой скачок из года в год, намекая на сезонный характер розничных продаж.

Наш первый шаг — десезонализация временного ряда. Мы сделаем это, используя скользящую среднюю за 4 квартала:

выберите квартал,

доход,

avg(revenue) over (упорядочение по квартальным строкам между 1 предыдущим и 2 последующими) как ma

от amazon_revenue

порядок по четверти по возрастанию

Чтобы вычислить сезонный индекс, мы просто делим фактический доход на скользящее среднее. Сезонный индекс 1,75 означает, что доход за квартал составляет 175% от скользящего среднего, а индекс 0,5 означает, что доход составляет половину среднего.

Сделаем еще один шаг анализа и усредним сезонные индексы по всему временному ряду:

выберите date_part('month', q) как d,

avg(доход * 1,0/млн. мес.) as si

от

( выберите row_number() более (порядок по кварталам) как n,

[квартал:квартал] как q,

доход,

avg(revenue) over(упорядочение по квартальным строкам между 1 предыдущим и 2 последующими) как ma

от amazon_revenue

порядок по q по возрастанию) c

сгруппировать по 1

мес.) as si

от

( выберите row_number() более (порядок по кварталам) как n,

[квартал:квартал] как q,

доход,

avg(revenue) over(упорядочение по квартальным строкам между 1 предыдущим и 2 последующими) как ma

от amazon_revenue

порядок по q по возрастанию) c

сгруппировать по 1

мес.) as si

от

( выберите row_number() более (порядок по кварталам) как n,

[квартал:квартал] как q,

доход,

avg(revenue) over(упорядочение по квартальным строкам между 1 предыдущим и 2 последующими) как ma

от amazon_revenue

порядок по q по возрастанию) c

сгруппировать по 1

мес.) as si

от

( выберите row_number() более (порядок по кварталам) как n,

[квартал:квартал] как q,

доход,

avg(revenue) over(упорядочение по квартальным строкам между 1 предыдущим и 2 последующими) как ma

от amazon_revenue

порядок по q по возрастанию) c

сгруппировать по 1

, который даст нам таблицу поиска:

| д | и |

|---|---|

| 1 | 0,9121396120732432 |

| 4 | 0,8246402054415246 |

| 7 | 0,8599421103521137 |

| 10 | 1.2633667197200424 |

2. Определение трендовой части временного ряда

В предыдущем разделе показано, как извлечь компонент сезонности. Далее мы вытащим трендовую часть временного ряда. Интуитивно понятно, что выручка Amazon имеет тенденцию к росту из года в год. Мы можем запустить регрессию, используя метод наименьших квадратов, чтобы определить часть тренда.

Мы ссылаемся на наш предыдущий рецепт для математической основы: Расчет коэффициентов линейной регрессии в SQL.

Мы срезаем путь и используем PostgreSQL regr_slope и regr_intercept для вычисления наклона и точки пересечения линии регрессии. Если вы не используете PostgreSQL, вы можете вычислить этот коэффициент, используя вышеупомянутую ссылку на линейную регрессию.

выберите regr_slope(ma, Extract(эпоха из квартала)) как наклон,

regr_intercept(ma, extract(эпоха из квартала)) как перехват

от (

выбрать квартал,

доход,

avg(revenue) over (упорядочение по квартальным строкам между 1 предыдущим и 2 последующими) как ma

от amazon_revenue

порядок по четверти по возрастанию

) а

3. Прогнозирование с использованием десезонированных данных

Объединив регрессию с индексом сезонности, мы получили возможность прогнозировать будущие продажи!

Чтобы выполнить прогноз, мы спроецируем линию тренда линейной регрессии на будущие периоды, а затем скорректируем эти значения тренда с учетом сезонных факторов.

Окончательный SQL выглядит слишком подробным, но мы только что провели его рефакторинг:

с базой как

( выберите н,

д,

доход,

ма

от

( выберите row_number() более (порядок по кварталам) как n,

[квартал:квартал] как q,

доход,

avg(revenue) over(упорядочение по квартальным строкам между 1 предыдущим и 2 последующими) как ma

от amazon_revenue

порядок по q по возрастанию ) б),

Си как

(выберите date_part('месяц', q),

avg(доход * 1,0/млн. мес.) as si

от

( выберите row_number() более (порядок по кварталам) как n,

[квартал:квартал] как q,

доход,

avg(revenue) over(упорядочение по квартальным строкам между 1 предыдущим и 2 последующими) как ma

от amazon_revenue

порядок по q по возрастанию) c

сгруппировать по 1 ),

тенденция как

( выбирать

regr_slope(ma, n) как наклон,

regr_intercept(ma, n) как перехват

от

(выберите row_number() более (по четвертям) как n,

[квартал:квартал] как q,

доход,

avg(revenue) over(упорядочение по квартальным строкам между 1 предыдущим и 2 последующими) как ma

от amazon_revenue

порядок по q возр. ) a

)

выберите base.q,

базовый доход,

база.ма,

trend.intercept + trend.slope * base.n * case date_part('month', base.q)

когда 1 то 0,9121396120732432

когда 4, то 0,8246402054415246

когда 7, то 0,8599421103521137

когда 10, то 1.2633667197200424

конец как прогноз

из тренда,

база

) a

)

выберите base.q,

базовый доход,

база.ма,

trend.intercept + trend.slope * base.n * case date_part('month', base.q)

когда 1 то 0,9121396120732432

когда 4, то 0,8246402054415246

когда 7, то 0,8599421103521137

когда 10, то 1.2633667197200424

конец как прогноз

из тренда,

база

) a

)

выберите base.q,

базовый доход,

база.ма,

trend.intercept + trend.slope * base.n * case date_part('month', base.q)

когда 1 то 0,9121396120732432

когда 4, то 0,8246402054415246

когда 7, то 0,8599421103521137

когда 10, то 1.2633667197200424

конец как прогноз

из тренда,

база

👋 Никакой суеты, только SQL Мы используем открытый исходный код, исходя из опыта работы с клиентами нашего агентства. Они тратят тысячи долларов, чтобы получить такой уровень подробного анализа, который теперь вы можете получить бесплатно.

Мы отправляем одно обновление каждую неделю. Присоединяйтесь к более чем 400 аналитикам данных, которые повышают свой уровень с помощью наших рецептов. 👊

Присоединяйтесь к более чем 400 аналитикам данных, которые повышают свой уровень с помощью наших рецептов. 👊

Никакого спама! Отписаться в любое время. Прошлые письма см. здесь.

Seasonal Index

Этот сайт является частью учебных объектов JavaScript E-labs для принятия решений. Другие JavaScript из этой серии относятся к разным областям применения в разделе МЕНЮ на этой странице.Профессор Хоссейн Аршам

Этот JavaScript вычисляет сезонный индекс для заданного временного ряда. Наличие сезонного индекса делает прогнозирование сезонной корректировки и позволяет нам десезонализировать временные ряды, чтобы выявить, существует ли какая-либо реальная тенденция, которая могла быть замаскирована шаблоном сезонности.

Введите данные до 12 периодов построчно. Столбцы посвящены месячным, еженедельным, ежеквартальным и т. д. После правильного ввода временных рядов в матрицу нажмите кнопку Кнопка Рассчитать . Пустые квадраты не учитываются при расчетах, а нули учитываются.

Пустые квадраты не учитываются при расчетах, а нули учитываются.

При вводе данных для перехода от ячейки к ячейке в матрице данных используйте клавишу Tab , а не клавиши со стрелками или клавиши ввода.

Для редактирования ваших данных, включая добавление/изменение/удаление, вам не нужно нажимать на кнопку «очистить», а заново вводить свои данные заново. Вы можете просто добавить число в любую пустую ячейку, изменить число на другое в той же ячейке или удалить число из ячейки. После редактирования нажмите кнопку «Рассчитать».

Для расширенного редактирования или использования JavaScript для нового набора данных используйте кнопку «очистить».

Для технических деталей, Вернуться к:

Бизнес-прогнозированиеПожалуйста, отправьте ваши комментарии по адресу:

Профессор Хоссейн АршамИндекс Estacional para Series de Tiempo

Nota para los usuarios de habla hispana:

Este JavaScript расчет эль ndice де estacionalidad пункт уна серия де tiempo дада.

Introduzca hasta 12 perodos de datos de izquierda derecha (la matriz seguir este orden). Las columnas denotan los perodos mensuales, semanales, diarios и т. д. Despus de incluir correctamente sus series de tiempo en la matriz, presione el botn Calculate (Calcular) para obtener los результаты. Los espacios en blanco no son asumidos como ceros ni incluidos en los clculos, pero los nmeros cero si se incluyen. Esta matriz reconoce al punto (.) como el signo decimal en vez de la coma (,).

Mientras entre sus datos en la matriz, muvase de celda a celda usando la tecla Tab, no use la flecha o la tecla de entrada.

Para editar sus datos (incluyendo: agregar, cambiar o borrar), usted no tiene que presionar el botn Clear (Limpiar) para vaciar la matriz e introducir los datos de nuevo.

Para una edicin de datos mas extensiva, o para usar la matriz e incluir nuevos datos utilice el botn Clear (Limpiar).

Los resultsados que usted obtendr de esta matriz son:

Количество записей = Nmero de datos (por columna)

Итого = Suma de los datos por columna

Среднее значение (медиа) = Media de los datos por columna

Grand Mean (Media Общие) = Media de todos los datos de la matriz

Index (Индекс) = Indice de estacionalidad por columna.Para Detalles Tcnicos y Aplicaciones, Vuelta a:

Razonamiento Estadstico para la Toma de Decisiones Gerenciales

La disponibilidad de ndices estacionales posibilita los ajustes estacionales para predicciones, las des estacionalidad de series de tiempo, las cuales revelan si existe alguna tendencia escondida en los патронес де estacionalidad.

La disponibilidad de ndices estacionales posibilita los ajustes estacionales para predicciones, las des estacionalidad de series de tiempo, las cuales revelan si existe alguna tendencia escondida en los патронес де estacionalidad.  Usted puede simplemente agregar, cambiar или borrar nmeros en cualquier celda. Деспус

de editar, presione el botn Calculate (Расчетный).

Usted puede simplemente agregar, cambiar или borrar nmeros en cualquier celda. Деспус

de editar, presione el botn Calculate (Расчетный).

|

|

Заявление об авторских правах.