Bitcoin обновил исторический максимум 2017 года / Хабр

Биткоин достиг нового исторического максимума с 2017 года. 30 ноября стоимость единицы криптовалюты достигла $19 808; предыдущий рекорд составлял $19 783.

За год цена биткоина выросла на 170%. В 2017 году биткоин за короткое время подорожал почти в 20 раз, после чего его стоимость упала. Уже через полгода, к лету 2018 года, биткоин стоил чуть более $6 тыс. В 2019 году курс упал до $3,5 тысяч, после этого вновь начался рост. Как считают аналитики, в этот раз ситуация иная.

Как сообщил изданию Vice соучредитель Island Castle Ventures Ник Картер, состояние рынка криптовалют в 2020 году отличается от предыдущих лет, потому что технологические компании, обслуживающие отрасль, стали достаточно зрелыми, чтобы управлять институциональным капиталом. В комментарии Vice Картер заявил, что в 2020 году условия для инвестирования в биткоин были практически идеальными. Он считает, что биткоин обеспечивает защиту от инфляции валют и политической нестабильности, несмотря на явные примеры корреляции между волатильностью биткоина и фондовым рынком и индексом Доу-Джонса.

Кроме того, отчасти причиной рекордного роста цены биткоина в 2017 году был интерес к криптовалюте со стороны азиатских инвесторов, который впоследствии снизился. В этот раз рост курса обусловлен обусловлен отношением к биткоину как к альтернативному активу наравне с золотом. Инвесторы все чаще рассматривают криптовалюту как долгосрочное вложение, предпочитая не покупать и продавать ее сразу, а хранить.

Vice подчеркивает, что цена биткоина продолжает расти даже на рынках, не имеющих доступа к американским банкам, например, в Иране, потому что подавляющее большинство покупателей считает, что криптовалюта находится на пороге «массового внедрения». 92% из 15 тыс. респондентов опроса Crypto.com заявили, что криптовалюта придет к повсеместному распространению в течение «следующих пяти лет». Платежные гиганты, такие как Square и PayPal теперь позволяют своим клиентам покупать и продавать биткоины. Компания по управлению капиталом Fidelity запускает биткоин-фонд для богатых инвесторов; фьючерсные контракты на биткоины также торгуются на Чикагской товарной бирже.

«Биткоин достигнет нового рекордно высокого уровня, что, вероятно, вызовет прилив розничных инвестиций, которая в короткие сроки подтолкнет биткоин к еще более высокому уровню, — заявил в комментарии CNN Денис Винокуров, руководитель отдела исследований цифровых активов Bequant. — Однако маловероятно, что этот приток будет ограничен только биткоинами. Другие криптовалютные активы также стали намного доступнее, чем в прошлый раз».

Многие эксперты считают, что биткоин может удержать высокую цену.

«Биткоин — это актив, который хорошо выглядит по сравнению с фиатными валютами, — заявил Ник Картер. Пока есть капитал, готовый вложиться в новую денежную систему, монетизация биткоина будет продолжаться».

Биткоин представляет собой децентрализованную криптовалюту, которая была впервые описана 2008 году человеком или организацией под псевдонимом Сатоши Накамото. Запуск криптовалюты состоялся в 2009 году.

История CFTC | CFTC

Pre-CFTC // 1970-е // 1980-е // 1990-е // 2000-е // 2010-е // 2020-е

3 апреля 1848 — Чикагская торговая палата (CBOT) основана как кассовый рынок зерна. Форвардные контракты или контракты «до прибытия» начинают торговаться на CBOT практически сразу.

Форвардные контракты или контракты «до прибытия» начинают торговаться на CBOT практически сразу.

1856 – Торговая палата Канзас-Сити создана местными торговцами Канзас-Сити для торговли зерном.

1858 – Для форвардных контрактов или контрактов «до прибытия» создаются стандартные условия.

18 февраля 1859 – Губернатор штата Иллинойс подписывает акт законодательного собрания штата Иллинойс, который предоставляет CBOT корпоративный устав. Эта хартия, среди прочего, наделяет СВОТ полномочиями по саморегулированию своих членов, стандартизирует оценки и предусматривает назначение инспекторов зерна, решения которых обязательны для членов. Это один из нескольких этапов эволюции форвардных контрактов в современные стандартизированные фьючерсные контракты. Годовые отчеты CFTC, опубликованные до 2004 г., считаются 1859стать началом торговли фьючерсами на пшеницу, кукурузу и овес CBOT.

13 октября 1865 г. – На CBOT вводятся официальные торговые правила, в частности касающиеся маржи и процедур поставки, что является еще одним шагом в развитии фьючерсных контрактов.

13 октября 1868 г. – CBOT принимает правило, запрещающее «уголки» (определяемые как «заключение контрактов на покупку товара, а затем принятие мер, делающих невозможным выполнение продавцом своего контракта с целью вымогательства у него денег»). Это первая известная попытка регулирующих органов сдержать манипуляции.

1870 – Основана Нью-Йоркская хлопковая биржа. Фьючерсный контракт на хлопок NYCE торгуется сегодня на ICE Futures US.

1872 – Основана Нью-Йоркская биржа масла и сыра, предшественница Нью-Йоркской товарной биржи.

1876 – Торговля фьючерсами начинается в Торговой палате Канзас-Сити.

1877 – CBOT начинает регулярную публикацию цен на фьючерсы. В документах Future CBOT это считается началом «настоящей» торговли фьючерсами на CBOT.

1881 – Торговая палата Миннеаполиса учреждает биржу, предназначенную для продвижения торговли зерном и предотвращения злоупотреблений. В 1947 году она стала Зерновой биржей Миннеаполиса.

1882 – Биржа масла и сыра Нью-Йорка переименована в Нью-Йоркскую товарную биржу.

1883 – Создается первая клиринговая организация для клиринга контрактов CBOT, первоначально на добровольной основе.

1880-е – В Конгресс внесены первые законопроекты о регулировании, запрете или налогообложении торговли фьючерсами в США. В течение следующих 40 лет будет внесено около 200 таких законопроектов.

1898 – Основана Чикагская биржа масла и яиц, предшественница Чикагской товарной биржи.

1 июля 1898 г. – Вводится первый федеральный налог на фьючерсные (и наличные) сделки в размере одного базисного пункта (0,01 процента) от условной суммы. Он остается в силе до 30 июня 1902 года. Например, налог на фьючерсный контракт на зерно на 5000 бушелей по цене 1 доллар за бушель составит 50 центов.

4 мая 1908 г. – Бюро корпораций США, предшественник Федеральной торговой комиссии, выпускает первую часть Отчет Комиссара корпораций по хлопковым биржам , «Методы установления разницы в классе для будущих контрактов». Дополнительные части выпущены 29 мая 1908 г. и 6 декабря 1909 г. В этих отчетах описывается наличный и фьючерсный рынки хлопка и даются различные рекомендации по улучшению.

Дополнительные части выпущены 29 мая 1908 г. и 6 декабря 1909 г. В этих отчетах описывается наличный и фьючерсный рынки хлопка и даются различные рекомендации по улучшению.

18 августа 1914 г. – Принят Закон о фьючерсах на хлопок, который налагает запретительный налог на фьючерсные контракты на хлопок, не отвечающие определенным нормативным требованиям.

1 декабря 1914 г. – Федеральный налог в размере одного базисного пункта взимается с фьючерсных сделок и остается в силе до 8 сентября 1916 г.

13 октября 1915 г. – на том основании, что это был законопроект о доходах, инициированный Сенатом, а не Палатой представителей.

11 августа 1916 г. – Принята новая версия Закона о фьючерсах на хлопок, которая решает конституционные проблемы, но в остальном аналогична 1914 акт.

1 декабря 1917 г. – Фьючерсные сделки облагаются федеральным налогом в два базисных пункта. Налоговая ставка колеблется на различных уровнях от одного до пяти базисных пунктов, прежде чем она будет отменена с 1 июля 1938 года.

1919– Чикагская комиссия по маслу и яйцам переименовывается в Чикагскую товарную биржу.

15 сентября 1920 г. – Федеральная торговая комиссия выпускает первый из семи томов своего отчета о торговле зерном . В нескольких томах обсуждаются рынки фьючерсов на зерно (называемые в то время «рынками фьючерсов») и даются рекомендации по регулированию фьючерсных контрактов на зерно (включая установление лимитов спекулятивных позиций). Окончательный том выпущен в 1926 году.

24 августа 1921 г. – Принят Закон о торговле фьючерсами, который предусматривает регулирование фьючерсной торговли зерном (кукурузой, пшеницей, овсом, рожью и т. д.). В соответствии с Законом о торговле фьючерсами министр сельского хозяйства уполномочен назначать биржи, отвечающие определенным требованиям, перечисленным в Законе, в качестве «контрактных рынков» фьючерсов на зерно. Закон о торговле фьючерсами также устанавливает запретительный налог в размере 20 центов за бушель на все сделки с опционами и на сделки с фьючерсами на зерно, которые не осуществляются на определенном контрактном рынке.

15 мая 1922 – Верховный суд США объявляет Закон о будущей торговле неконституционным в деле Хилл против Уоллеса. Закон о будущей торговле ввел запретительный налог, основная цель которого заключалась в том, чтобы заставить торговые советы подчиняться федеральному постановлению, а не ссылаться на статью Конституции о торговле между штатами для установления федеральной юрисдикции. Верховный суд постановил, что такое использование налоговых полномочий Конгресса было неконституционным.

21 сентября 1922 г. – Принят Закон о фьючерсах на зерно, предшествующий Закону о товарных биржах. Положения Закона о фьючерсах на зерно, включая требования о признании его контрактным рынком, аналогичны положениям Закона о торговле фьючерсами. В отличие от Закона о торговле фьючерсами, Закон о фьючерсах на зерно основан на статье о торговле между штатами и запрещает внеконтрактную торговлю фьючерсами, а не облагает ее налогом. Управление зерновых фьючерсов создано как агентство Министерства сельского хозяйства США (USDA) для управления Законом о зерновых фьючерсах. Закон о фьючерсах на зерно также создает Комиссию по фьючерсам на зерно, в которую входят министр сельского хозяйства, министр торговли и генеральный прокурор. Комиссия по зерновым фьючерсам наделена полномочиями приостанавливать или отзывать статус контрактного рынка.

Закон о фьючерсах на зерно также создает Комиссию по фьючерсам на зерно, в которую входят министр сельского хозяйства, министр торговли и генеральный прокурор. Комиссия по зерновым фьючерсам наделена полномочиями приостанавливать или отзывать статус контрактного рынка.

16 апреля 1923 г. – Верховный суд постановил в деле Чикагской торговой палаты против Олсена, что Закон о фьючерсах на зерно, в отличие от его предшественника, Закона о торговле фьючерсами, является конституционным.

22 июня 1923 – Администрация зерновых фьючерсов внедряет систему отчетности крупных трейдеров, согласно которой каждый член клиринга должен ежедневно сообщать о рыночных позициях каждого трейдера, превышающих установленный размер. Эта система отчетности крупных трейдеров и по сей день остается неотъемлемой частью схемы наблюдения CFTC. Используя эти данные, Управление зерновых фьючерсов начинает публиковать в своих годовых отчетах информацию, аналогичную той, что содержится в сегодняшних отчетах «Обязательства трейдеров».

26 февраля 1927 г. – Министр сельского хозяйства временно приостанавливает действие требований к отчетности крупных трейдеров, действовавших до 1 ноября 1927 г., в ответ на жалобы на то, что эти требования препятствуют выходу на рынок крупных оптимистичных спекулянтов, что якобы снижает цены на зерно. После приостановки Управление зерновых фьючерсов определило, что требования к отчетности крупных трейдеров не обескуражили оптимистичных спекулянтов.

1933 – Товарная биржа (COMEX) основана в результате слияния Национальной биржи металлов, Нью-Йоркской биржи каучука, Национальной биржи шелка-сырца и Нью-Йоркской биржи шкур (старейшая из этих бирж была основана в 1882 году). К 1970-м годам COMEX становится биржей, которая в основном торгует фьючерсами на золото, серебро и медь. С 1994 года COMEX действует как дочерняя компания Нью-Йоркской товарной биржи (NYMEX), которая, в свою очередь, в 2008 году стала дочерней компанией CME Group.

22 октября 1932 г. — Министр сельского хозяйства снова временно приостанавливает действие требований к отчетности крупных трейдеров в ответ на жалобы на то, что эти требования снижают цены на зерно (которые в этот момент Великой депрессии находятся на исторически низком уровне, но еще не достигли рекордные минимумы). Цены фьючерсов на пшеницу, кукурузу и овес снижаются до рекордно низкого уровня в течение периода, когда действует приостановка. Требования к отчетности восстановлены 20 июля 1933 г.

— Министр сельского хозяйства снова временно приостанавливает действие требований к отчетности крупных трейдеров в ответ на жалобы на то, что эти требования снижают цены на зерно (которые в этот момент Великой депрессии находятся на исторически низком уровне, но еще не достигли рекордные минимумы). Цены фьючерсов на пшеницу, кукурузу и овес снижаются до рекордно низкого уровня в течение периода, когда действует приостановка. Требования к отчетности восстановлены 20 июля 1933 г.

15 июня 1936 г. – Принят Закон о товарных биржах. Закон о товарных биржах заменяет Закон о фьючерсах на зерно и распространяет федеральное регулирование на список перечисленных товаров, который включает хлопок, рис, комбикорма, масло, яйца и ирландский картофель, а также зерновые. Все ссылки на «зерно» в Законе о фьючерсах на зерно заменены на «товары». Комиссия по зерновым фьючерсам становится Комиссией по товарным биржам и по-прежнему состоит из министра сельского хозяйства, министра торговли и генерального прокурора. Закон о товарных биржах наделяет Комиссию по товарным биржам полномочиями устанавливать федеральные лимиты спекулятивных позиций, но не полномочиями требовать от бирж устанавливать свои собственные лимиты спекулятивных позиций. Закон о товарных биржах, среди прочего, также требует от комиссионных продавцов фьючерсов разделять средства клиентов, депонированные для целей маржи, запрещает фиктивные и мошеннические транзакции, такие как фиктивные продажи и сделки с размещением, а также запрещает любую торговлю товарными опционами. Запрет опционов действует до 1981.

Закон о товарных биржах наделяет Комиссию по товарным биржам полномочиями устанавливать федеральные лимиты спекулятивных позиций, но не полномочиями требовать от бирж устанавливать свои собственные лимиты спекулятивных позиций. Закон о товарных биржах, среди прочего, также требует от комиссионных продавцов фьючерсов разделять средства клиентов, депонированные для целей маржи, запрещает фиктивные и мошеннические транзакции, такие как фиктивные продажи и сделки с размещением, а также запрещает любую торговлю товарными опционами. Запрет опционов действует до 1981.

1 июля 1936 – Администрация товарной биржи сформирована в рамках Министерства сельского хозяйства США, чтобы заменить Администрацию зерновых фьючерсов и управлять Законом о товарной бирже.

7 апреля 1938 г. – В Закон о товарных биржах внесены поправки, добавляющие шерстяные топы (разновидность переработанной шерсти, готовой для производства текстиля) в список регулируемых товаров.

22 декабря 1938 г. — Комиссия по товарным биржам обнародует первые федеральные лимиты спекулятивных позиций для фьючерсных контрактов на зерно (тогда определяемые как пшеница, кукуруза, овес, ячмень, льняное семя, зерновое сорго и рожь) после широкой общественности период комментариев и слушания в протоколе.

— Комиссия по товарным биржам обнародует первые федеральные лимиты спекулятивных позиций для фьючерсных контрактов на зерно (тогда определяемые как пшеница, кукуруза, овес, ячмень, льняное семя, зерновое сорго и рожь) после широкой общественности период комментариев и слушания в протоколе.

26 августа 1940 г. – Комиссия по товарным биржам устанавливает федеральный лимит спекулятивной позиции для фьючерсных контрактов на хлопок.

9 октября 1940 г. — В Закон о товарных биржах внесены поправки, добавляющие жиры и масла (включая сало, жир, хлопковое масло, арахисовое масло, соевое масло и все другие жиры и масла), хлопковую муку, хлопковое семя, арахис, соевые бобы и соевый шрот в список подкарантинных товаров.

23 февраля 1942 г. — Администрация товарной биржи объединяется с другими агентствами и формирует Администрацию сельскохозяйственного маркетинга. Организация теперь известна как Отделение товарной биржи Управления сельскохозяйственного маркетинга.

5 декабря 1942 г. – Управление сбыта сельскохозяйственной продукции объединяется с Управлением по распределению продовольствия, при этом Отделение товарной биржи переименовывается в Отдел соответствия.

26 марта 1943 г. — Управление по распределению продовольствия объединяется с тремя другими агентствами в Управление производства продуктов питания, которое 19 апреля переименовывается в Управление военного продовольствия., 1943. Еще несколько реорганизаций в USDA повлияют на регулирующую организацию торговли товарными фьючерсами в течение следующих нескольких лет.

1947 – Торговая палата Миннеаполиса переименована в Зерновую биржу Миннеаполиса.

1 февраля 1947 г. – Ответственность за соблюдение Закона о товарных биржах передается Управлению товарных бирж, агентству Министерства сельского хозяйства США.

19 декабря 1947 г. – В Закон о товарных биржах внесены поправки, позволяющие министру сельского хозяйства представлять Конгрессу (в соответствии с повесткой в Конгресс, выданной двумя днями ранее) и обнародовать имена, адреса и рыночные позиции крупных трейдеров. (что Закон о товарных биржах обычно требует сохранять в тайне). Вскоре после этого секретарь представляет и публикует 35 000 отчетов крупных трейдеров.

(что Закон о товарных биржах обычно требует сохранять в тайне). Вскоре после этого секретарь представляет и публикует 35 000 отчетов крупных трейдеров.

28 августа 1954 г. – В Закон о товарных биржах внесены поправки, добавляющие шерсть (в отличие от шерстяных топов) в список регулируемых товаров.

16 июня 1955 г. – В Закон о товарных биржах внесены поправки, предоставляющие Управлению товарных бирж право выдавать повестки в суд до подачи официального административного иска.

26 июля 1955 г. – В Закон о товарных биржах внесены поправки, добавляющие лук в список регулируемых товаров.

5 августа 1955 г. – В Закон о товарных биржах внесены поправки, позволяющие Управлению товарных бирж устанавливать уровень платы за регистрацию и продление для комиссионных торговцев фьючерсами и других владельцев регистрации. До этого эти сборы были законодательно зафиксированы на уровне 10 долларов.

18 июня 1956 г. – Управление товарной биржи подает жалобу, обвиняя Винсента В. Косугу, Сэма С. Сигела и Национальных дистрибьюторов продукции в манипулировании и/или попытке манипулирования тремя месяцами фьючерсных контрактов на лук. Жалоба инкриминирует ответчикам одну попытку манипулирования вверх (от 19 ноября).55), одна попытка манипулирования стабилизацией цен (ноябрьских и декабрьских контрактов 1955 г.) и одна успешная манипуляция в сторону понижения. Фьючерсный контракт на март 1956 года, ставший предметом предполагаемых манипуляций в сторону понижения, упал почти с 2 долларов за 50 фунтов. мешок в конце 1955 г. до 15 центов в последний торговый день в марте 1956 г. 3 июня 1960 г. судебный пристав-исполнитель Министерства сельского хозяйства США обнаружил, что респонденты предприняли попытку стабилизации и успешную манипуляцию с понижением, но не нашли достаточных доказательств манипулирования с повышением. После подачи жалобы Конгресс провел слушания, чтобы рассмотреть вопрос о запрете торговли фьючерсами на лук.

Косугу, Сэма С. Сигела и Национальных дистрибьюторов продукции в манипулировании и/или попытке манипулирования тремя месяцами фьючерсных контрактов на лук. Жалоба инкриминирует ответчикам одну попытку манипулирования вверх (от 19 ноября).55), одна попытка манипулирования стабилизацией цен (ноябрьских и декабрьских контрактов 1955 г.) и одна успешная манипуляция в сторону понижения. Фьючерсный контракт на март 1956 года, ставший предметом предполагаемых манипуляций в сторону понижения, упал почти с 2 долларов за 50 фунтов. мешок в конце 1955 г. до 15 центов в последний торговый день в марте 1956 г. 3 июня 1960 г. судебный пристав-исполнитель Министерства сельского хозяйства США обнаружил, что респонденты предприняли попытку стабилизации и успешную манипуляцию с понижением, но не нашли достаточных доказательств манипулирования с повышением. После подачи жалобы Конгресс провел слушания, чтобы рассмотреть вопрос о запрете торговли фьючерсами на лук.

24 июля 1956 г. – В Закон о товарных биржах внесены поправки, разрешающие освобождение от лимитов спекулятивной позиции упреждающего хеджирования (т. е. длительного хеджирования ожидаемых потребностей в товаре со стороны переработчиков или производителей). В тот же день Закон о банковских холдинговых компаниях 1956 года вносит некоторые технические поправки в Закон о товарных биржах.

е. длительного хеджирования ожидаемых потребностей в товаре со стороны переработчиков или производителей). В тот же день Закон о банковских холдинговых компаниях 1956 года вносит некоторые технические поправки в Закон о товарных биржах.

28 августа 1958 г. – Закон о фьючерсах на лук запрещает фьючерсную торговлю луком, но не вносит поправки в Закон о товарных биржах. Лук остается в списке регулируемых товаров до 1974, а Закон о фьючерсах на лук остается в силе и по сей день.

13 июня 1962 г. – Управление товарной биржи публикует первый ежемесячный отчет об обязательствах трейдеров, заменяющий годовые отчеты, которые публиковались в предыдущие годы.

Декабрь 1963 – В так называемом Большом мошенничестве с салатным маслом Энтони (Тино) ДеАнджелис, владелец Allied Crude Vegetable Oil Refining Corp., обвиняется, среди прочего, в создании фальшивых складских квитанций для не- существующее соевое масло (с помощью различных методов, включая заполнение резервуаров для хранения водой и покрытие воды тонким слоем соевого масла сверху) и использование этих квитанций в качестве залога по кредиту для финансирования интенсивной торговли фьючерсами на сою, соевое масло и хлопковое масло (в том числе 1962 попытка монополизировать рынок сои). Скандал приводит к банкротству 16 фирм (в том числе двух брокерских контор Уолл-стрит и дочерней компании American Express) и вызывает призывы к усилению регулирования рынков товарных фьючерсов. ДеАнджелис осужден в 1965 году и приговорен к десяти годам тюремного заключения.

Скандал приводит к банкротству 16 фирм (в том числе двух брокерских контор Уолл-стрит и дочерней компании American Express) и вызывает призывы к усилению регулирования рынков товарных фьючерсов. ДеАнджелис осужден в 1965 году и приговорен к десяти годам тюремного заключения.

21 июля 1964 г. – Сенат принимает законопроект (внесенный сенатором Эдмундом Маски) о запрете фьючерсной торговли картофелем, но он не становится законом.

19 февраля, 1968 – В первом после 1936 года законодательстве о товарных биржах в Закон о товарных биржах были внесены поправки, среди прочего, добавляющие скот и продукты животноводства (например, живой скот, свиные грудинки) в список регулируемых товаров и устанавливающие минимальную чистую финансовую прибыль. Требования к комиссионным торговцам фьючерсами. Поправки 1968 года также усовершенствовали положения Закона о правоприменении различными способами, в том числе ужесточили требования к отчетности, ужесточили уголовное наказание за манипулирование и другие нарушения Закона, а также положение, позволяющее приостановить назначение контрактного рынка любой торговой палаты, которая не соблюдает собственные правила.

23 июля 1968 г. – В Закон о товарных биржах внесены поправки, добавляющие апельсиновый сок в список регулируемых товаров.

1973 – Фьючерсные цены на зерно и сою достигают рекордно высокого уровня. Частично в этом обвиняют чрезмерные спекуляции и обвинения в манипуляциях. Конгресс начинает рассматривать возможность пересмотра федеральной схемы регулирования товаров.

Pre-CFTC // 1970-е // 1980-е // 1990-е // 2000-е // 2010-е // 2020-е

Требования для обозначения рынка контрактов в соответствии с Законом о фьючерсной торговле от 1921

а. При расположении на терминальном рынке, где товарное зерно продается в достаточном количестве и на таких условиях, которые отражают стоимость зерна в его различных сортах, и где имеется признанная официальная служба взвешивания и проверки.

б. Когда руководящий орган правления принимает правила и обеспечивает их соблюдение, требуя от своих членов составления и хранения меморандумов обо всех сделках с зерном, как наличными, так и с поставкой в будущем, по указанию Секретаря.

в. Когда руководящий орган препятствует распространению правлением или любым его членом ложных, вводящих в заблуждение или неточных отчетов, касающихся урожая или рыночной информации или условий, которые влияют или имеют тенденцию влиять на цену товаров.

д. Когда управляющий совет предусматривает предотвращение манипулирования ценами или захвата любого зерна дилерами или операторами на таком совете.

эл. Когда руководящий орган допускает к членству в правлении и ко всем его привилегиям любого уполномоченного представителя любого законно созданного и управляемого кооперативного объединения производителей, несущего соответствующую финансовую ответственность:

ф. «При условии, что никакие правила контрактного рынка, запрещающие возврат комиссионных, не применяются к распределению доходов между добросовестными членами любых таких ассоциаций».

г. Когда руководящий орган совета вступит в силу приказы и решения комиссии, назначенной в соответствии с разделом 6. Ведение записи с установленными подробностями каждой операции с наличными деньгами и будущей продажи зерна Совета или его члена в постоянной форме в течение трех лет, открытой для проверки представителями министерств сельского хозяйства и юстиции.

Ведение записи с установленными подробностями каждой операции с наличными деньгами и будущей продажи зерна Совета или его члена в постоянной форме в течение трех лет, открытой для проверки представителями министерств сельского хозяйства и юстиции.

б. Предотвращение распространения Советом или любым членом вводящих в заблуждение цен.

в. Предотвращение манипулирования ценами или захвата зерна дилерами или операторами в Совете.

д. Принятие правила, разрешающего прием в члены уполномоченных представителей законно образованных кооперативных ассоциаций производителей, несущих соответствующую ответственность, занимающихся торговлей товарным зерном, соблюдающих и соглашающихся соблюдать правила Совета, применимые к другим членам, при условии, что никакие правила не препятствуют возврату его членам на пропорциональной патронажной основе денег, собранных такой ассоциацией в бизнесе, за вычетом расходов.

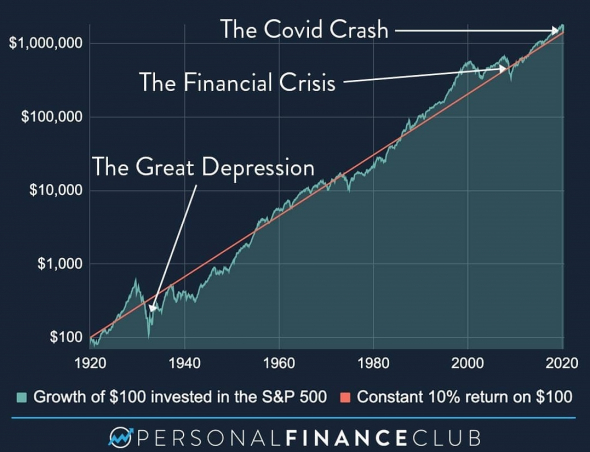

Какие инвестиции имеют самую высокую историческую доходность?

Фондовый рынок США долгое время считался источником наибольшей прибыли для инвесторов, превосходя все другие виды инвестиций, включая финансовые ценные бумаги, недвижимость, товары и предметы коллекционирования за последнее столетие.

Являются ли акции лучшими инвестициями, зависит от исторического периода, в котором изучается доходность. Для индивидуальных инвесторов выбор того, куда инвестировать для получения наибольшей прибыли, также зависит от их собственных инвестиционных горизонтов. Более высокая волатильность цен на акции означает, что более короткие периоды инвестирования несут больший риск.

Ключевые выводы

- Считается, что фондовый рынок США обеспечивает самую высокую доходность инвестиций с течением времени.

- Однако более высокая доходность сопряжена с более высоким риском.

- Цены на акции обычно более изменчивы, чем цены на облигации.

- Цены на акции в течение более коротких периодов времени более волатильны, чем цены на акции в течение более длительных периодов времени.

- В более короткие периоды времени у рынка нет возможности восстановиться после экономических событий и условий, которые могут повлиять на цены и доходность.

Долгосрочный доход от акций

Фондовый рынок доказал, что он приносит более высокую прибыль в течение длительных периодов времени по сравнению с облигациями. Например, сто долларов, вложенных в индекс Standard & Poor’s 500 (S&P 500) в 1928 году, к 2021 году стоили бы более 700 000 долларов. Для сравнения, те же 100 долларов, вложенные в 10-летние казначейские облигации за тот же период времени, стоили бы стоит чуть больше 8500 долларов.

Например, сто долларов, вложенных в индекс Standard & Poor’s 500 (S&P 500) в 1928 году, к 2021 году стоили бы более 700 000 долларов. Для сравнения, те же 100 долларов, вложенные в 10-летние казначейские облигации за тот же период времени, стоили бы стоит чуть больше 8500 долларов.

Период владения акциями Значение

Конечно, не все держат одни и те же акции на протяжении многих десятилетий. Многие люди теряют деньги на рынке в краткосрочной перспективе. Ключом к получению высокой прибыли на фондовом рынке США является долгосрочное инвестирование. Это означает, что ваши деньги остаются инвестированными, ожидая краткосрочной волатильности.

Например, S&P 500 гораздо более изменчив в течение любого 12-месячного периода, чем в долгосрочной перспективе. Это означает, что вы сталкиваетесь с большим риском потери денег в течение одного года (если вы продаете). Акции имеют тенденцию резко падать непосредственно перед экономическим спадом и во время него. Рассчитывайте рынок плохо, и ваши потери могут быть болезненными.

Растяните период владения с 12 месяцев до пяти лет, и у вас больше шансов заработать деньги. Между 1945 и 1995 годами только несколько пятилетних периодов привели бы к убыткам в S&P 500. 10-летний период владения акциями показал еще лучшие результаты: доходность в среднем составляла около 13% — и нулевая отрицательная доходность. Таким образом, чем дольше период владения, тем больше у вас шансов заработать деньги.

Взгляните на эти цифры. С 1928 по 2021 год казначейские облигации выросли в 76 из этих лет, а акции выросли в 69.. Это отражает краткосрочную волатильность фондового рынка, несмотря на то, что в долгосрочной перспективе он вознаграждает инвесторов более высокой доходностью, чем рынок облигаций.

Чем короче период владения, тем выше риск потери денег на более волатильных рынках.

Сравнение акций и сырьевых товаров за последние годы

Несмотря на лопнувший в 2001 году пузырь доткомов и глобальный финансовый кризис 2008 года, акции за последние два десятилетия также показали солидный рост.

Однако с 1999 по 2018 год S&P 500 уступал инвестиционным фондам недвижимости (REIT), золоту и нефти. За это время REIT прибавляли 9,9% в год, золото — 7,7%, а нефть — 7%. S&P 500 вырос на 5,6% за год.

Эти цифры указывают не только на проблему волатильности, но, возможно, и на мудрость диверсификации.

Акции и жилье

Многие люди считают дом отличной долгосрочной инвестицией. Цены на жилье неуклонно росли с течением времени, особенно в последние десятилетия и наиболее резко во время надувания пузыря на рынке жилья, пик которого пришелся на 2005 год.

Однако в долгосрочной перспективе доход менее впечатляющий. В период с 1890 по 2015 год, с учетом инфляции, цены на жилье в США росли менее чем на 1% в год. Это лишь часть роста промышленного индекса Доу-Джонса.

Почему фондовый рынок США обеспечивает солидную доходность с течением времени?

Фондовый рынок представляет компании США, которые стремятся к получению прибыли и делятся ею со своими инвесторами. Кроме того, в США поддерживается экономическая система, которая позволяет бизнес-сообществу процветать. По мере роста государственного бизнеса должны расти и доходы, предлагаемые долгосрочным инвесторам.

Кроме того, в США поддерживается экономическая система, которая позволяет бизнес-сообществу процветать. По мере роста государственного бизнеса должны расти и доходы, предлагаемые долгосрочным инвесторам.

Какой пример компании с хорошей исторической прибылью?

Известно, что Уоррен Баффет был преданным долгосрочным инвестором на фондовом рынке США через свою компанию Berkshire Hathaway. С 1964 по 2021 год его выбор инвестиций на фондовом рынке принес поразительные 3 641 613%.

Как долгосрочный инвестор помогает увеличить прибыль?

Ключом к получению высокой доходности на фондовом рынке является способность вашего портфеля выдерживать периоды падения цен из-за экономических событий, которые неизбежно произойдут с течением времени. Хотя стоимость портфеля может уменьшиться, инвесторы не осознают фактического убытка в течение этих периодов, если только они не продадут свои инвестиции. Просто удерживая инвестиции во время рыночных кризисов, вы даете им возможность восстановиться до прежнего уровня и еще больше вырасти в цене.