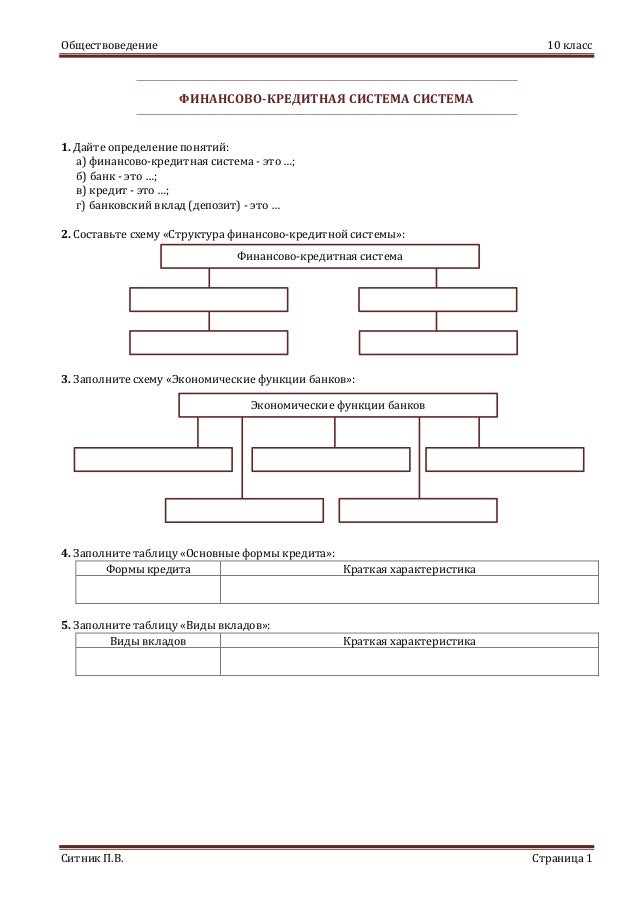

3 Контрольная работа по дисциплине «Деньги. Кредит. Банки»

Тематика контрольных работ, предлагаемая данными методическими указаниями, исходит из программ дисциплин.

К оформлению контрольной работы предъявляются следующие требования. Работа должна быть написана четко, аккуратно, без сокращения слов и названий, без зачеркиваний и поправок. Таблицы и рисунки с информацией должны иметь подстрочные (внизу страницы) ссылки на источник информации и номер страницы источника, откуда информация поучена. Все таблицы и рисунки должны быть пронумерованы и иметь название, также должны быть озаглавлены и пронумерованы все части работы.

В теоретической части необходимо рассмотреть вопрос в соответствии с выбранным вариантом, опираясь на законодательство, приводя точки зрения различных авторов, схемы, статистические данные и т.д. При решении задач необходимо провести финансово-экономические расчеты, сделать выводы.

В

конце работы следует привести список

информационной литературы, содержащий

все источники, использованные в ходе

написания контрольной работы, в том

числе нормативные документы, учебную

и периодическую литературу, интернет

— источники.

Работа должна быть подписана студентом с указанием даты ее выполнения.

Если по контрольной работе рецензентом сделаны замечания, студент должен учесть их и, не переписывая работы, внести необходимые исправления и дополнения. Без соблюдения указанного требования студент не допускается к собеседованию по контрольной работе и зачету (экзамену) по дисциплине.

Объем контрольной работы не должен превышать 25 листов рукописного или машинописного текста, включая титульный лист.

В каждом варианте контрольной работы три теоретических вопроса и два практических задания (одна задача и задания).

Для выполнения теоретической части контрольной работы студент выбирает в таблице 1, исходя из предпоследней и последней цифр номера зачетной книжки, вопросы предложенных тем.

Таблица 1 — Распределение контрольных вопросов по вариантам

Предпоследняя цифра шифра | Последняя цифра шифра | |||||||||

0 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | |

0 | 1,20,49 | 2,21,50 | 4,23,31 | 5,24,32 | 6,25,33 | 7,26,34 | 8,27,35 | 9,28,36 | 10,29,37 | |

1 | 2,10,38 | 3,11,39 | 4,12,40 | 5,13,41 | 6,14,42 | 7,15,43 | 8,16,44 | 9,17,45 | 10,18,49 | 11,19,47 |

2 | 3,20,48 | 4,21,49 | 5,42,20 | 6,43,21 | 7,44,22 | 8,45,23 | 9,46,24 | 10,47,25 | 11,48,26 | 12,49,27 |

3 | 4,50,17 | 5,11,18 | 6,12,19 | 7,13,30 | 8,14,31 | 9,15,32 | 10,16,33 | 11,17,34 | 12,18,35 | 13,19,36 |

4 | 5,20,37 | 6,21,38 | 7,22,39 | 8,23,40 | 10,25,42 | 11,26,43 | 12,27,44 | 13,28,45 | 14,29,46 | |

5 | 6,20,47 | 7,21,48 | 8,22,49 | 9,23,50 | 10,34,1, | 11,35,2 | 12,36,3 | 13,37,4 | 14,38,5 | 15,39,6 |

6 | 7,40,17 | 8,41,18 | 9,42,19 | 10,43,20 | 11,44,21 | 12,45,22 | 13,46,23 | 14,47,24 | 15,48,25 | 16,49,26 |

7 | 8,50,27 | 9,30,28 | 10,31,22 | 11,22,39 | 12,23,31 | 13,24,32 | 14,25,33 | 15,26,34 | 16,27,35 | 17,28,36 |

8 | 9,29,37 | 10,30,38 | 11,1,39 | 12,2,40 | 13,3,41 | 14,4,42 | 15,5,43 | 16,6,44 | 17,7,45 | 18,8,46 |

9 | 10,19,47 | 11,20,48 | 12,21,49 | 13,22,50 | 14,43,1 | 15,44,2 | 16,45,3 | 17,46,4 | 18,47,5 | 19,48,6 |

Выбор

варианта практических заданий,

представленных в таблице 2, осуществляется

по первой букве фамилии.

Таблица 2 – Распределение практических заданий контрольной работы

Первая буква фамилии | Номера | |

задач | заданий | |

А | 1 | 28 |

Б | 2 | 27 |

В | 3 | 26 |

Г | 4 | 25 |

Д | 5 | 24 |

Е,Ё | 6 | 23 |

Ж | 7 | 22 |

З | 8 | 21 |

И | 9 | 20 |

К | 10 | 19 |

Л | 11 | 18 |

М | 12 | 17 |

Н | 13 | 16 |

О | 14 | 15 |

П | 15 | 14 |

Р | 16 | 13 |

С | 17 | 12 |

Т | 18 | 11 |

У | 19 | 10 |

Ф | 20 | 9 |

Х | 21 | 8 |

Ц | 22 | 7 |

Ч | 23 | 6 |

Ш | 24 | 5 |

Щ | 25 | 4 |

Э | 26 | 3 |

Ю | 27 | 2 |

Я | 28 | 1 |

3.

1 Цель и задачи изучения дисциплины, ее место в учебном процессе

1 Цель и задачи изучения дисциплины, ее место в учебном процессеДисциплина «Деньги. Кредит. Банки» является базовой в системе профессиональной подготовки экономических кадров. В процессе изучения дисциплины «Деньги. Кредит. Банки» студенты приобретают фундаментальные экономические знания в направлении экономики, связанном с функционированием денежно-кредитной сферы, овладевают основными методами работы в кредитных организациях.

Цель изучения курса «Деньги. Кредит. Банки» — формирование у будущих специалистов финасово — кредитного профиля современных фундаментальных знаний в области теории денег, кредита, банков, раскрытие исторических и дискуссионных теоретических аспектов их сущности, функций, законов, роли в современной рыночной экономике.

Задачами

изучения курса

«Деньги. Кредит. Банки» являются: изучение

закономерностей денежного оборота и

кредита; анализ процессов создания и

тенденций построения и организацию

современных денежных, кредитных,

банковских систем и их элементов;

изучение роли денег, кредита и банков

в регулировании макроэкономических

процессов; формирование современного

представления о месте и роли центральных

и коммерческих банков в современной

рыночной экономике; изучение специфики

России и стран с развитой рыночной

экономикой в этих вопросах; формирование

у студентов навыков систематизации и

оценки различных явлений и закономерностей

в денежно-кредитной сфере экономики;

овладение приемами анализа и прогнозирования

процессов в сфере денежно-кредитных

отношений.

В свою очередь дисциплина «Деньги. Кредит. Банки» служит основой для специальных дисциплин: «Финансы», «Банковское дело», «Учет и операционный технологии в банках», «Рынок ценных бумаг», «Учет валютных операций».

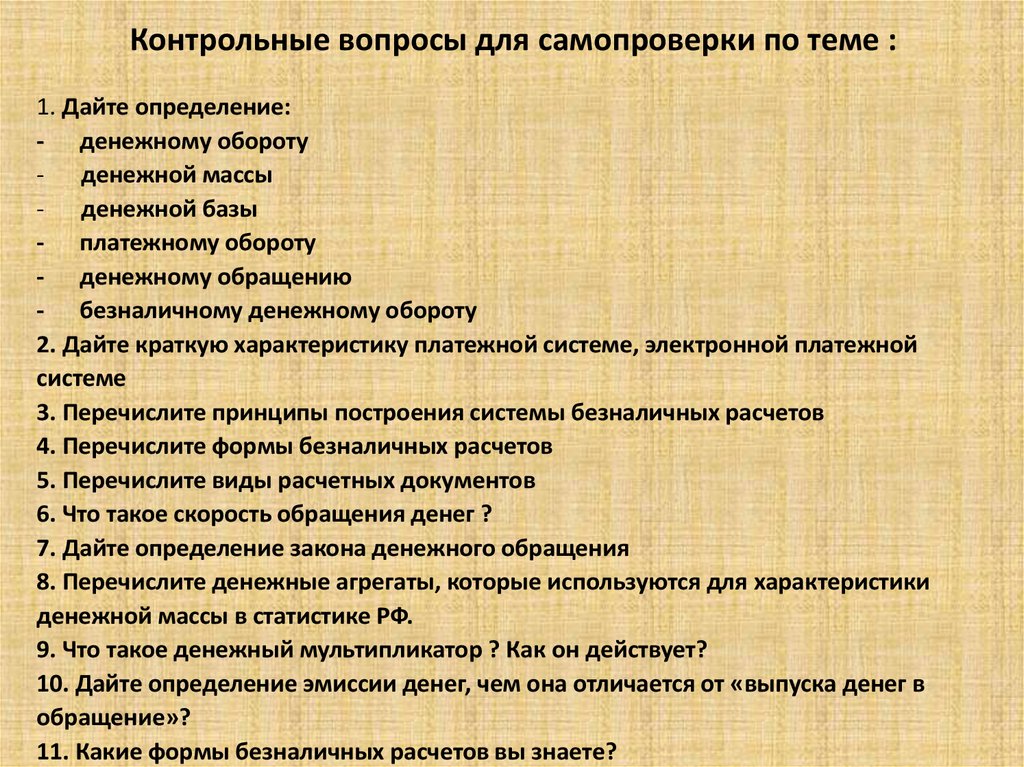

3.2 Контрольные вопросы

Происхождение денег в процессе развития товарного обмена и необходимость денег в рыночной экономике.

Сущность денег и их отличия от товара.

Основные виды денег, их основное социально-экономическое отличие.

Возможность и необходимость появления бумажных денег.

Обесценение бумажных денег и его причины.

Бумажные деньги, порядок их эмиссии и обращения. Закономерности их обращения.

Необходимость и сущность кредитных денег. Их сходство и отличие от бумажных.

Характеристика видов кредитных денег.

Банкнота, ее сущность и порядок, и способы обеспечения. Классическая и современная банкнота.

Золотовалютные резервы государства, их роль в регулировании курса валют и обеспечении стабильности национальной валюты.

Понятие «денежный оборот», его содержание и структура.

Экономическое содержание налично-денежного оборота и его организация.

Безналичный оборот и его организация в условиях рынка.

Принципы организации безналичных расчетов и их формы.

Сущность банковского, кредитного и депозитного мультипликатора. Механизм банковского мультипликатора.

Денежная масса и денежные агрегаты.

Скорость обращения денег и факторы, ее определяющие.

Понятие и элементы денежной системы.

Типы

денежных систем.Монометаллизм и биметаллизм как основные типы денежных систем при металлическом денежном обращении. Закон Грешема

Современные виды денежных систем: бумажно-денежные системы и системы современных неразменных банкнот.

Сущность инфляции, формы ее проявления и виды.

Причины инфляции спроса и инфляции издержек.

Особенности инфляционного процесса в России и инфляционные методы государственной денежно-кредитной политики.

Денежные реформы, их сущность, виды и значение.

Валютная система, виды, элементы. Значение нормальных валютных отношений в рыночной экономике в условиях интеграции и глобализации мировой экономики.

Эволюция валютной системы.

Валютный рынок, валютный курс, валютный паритет.

Роль плавающего и регулируемого

валютного курса в современной экономикеПлатежный баланс государства и методы его балансирования. Дефицит платежного баланса и его последствия

Международные валютно-финансовые организации (МВФ, ЕВФ, международные банки) и их роль в функционировании мировых денег.

Ссудный капитал, его источники и особенности. Ссудный процент.

Необходимость кредита в рыночной экономике, его сущность, формы, функции.

Сущность и эволюция рынка ссудных капиталов, его функции.

Особенности формирования рынка капиталов в России.

Понятие кредитной системы. Ее роль в рыночной экономике.

Структура кредитной системы.

Понятие безналичных расчетов, их особенности.

Формы международных расчетов.

Сущность, формы организации и функции центральных банков.

Пассивные и активные операции центральных банков. Баланс Банка России.

Методы денежно-кредитной политики центральных банков.

Сущность, функции, роль коммерческих банков.

Пассивные и активные операции коммерческих банков.

Ликвидность коммерческих банков. Нормативы ликвидности, установленные Банком России.

Виды специализированных кредитно-финансовых институтов.

Роль специализированных кредитно-финансовых институтов в накоплении и мобилизации капитала.

Понятие валютной системы, ее виды и элементы.

Эволюция мировой валютной системы.

Современные теории инфляции и «инфляционной спирали».

Металлическая, номиналистическая и количественная теории кредита. Современный монетаризм.

Теории кредита и денежно-кредитного регулирования.

Типы

денежных систем.

Типы

денежных систем. Роль плавающего и регулируемого

валютного курса в современной экономике

Роль плавающего и регулируемого

валютного курса в современной экономике

Контрольная работа по дисциплине «Деньги, кредит, банки». Часть 17 деньги, кредит, банки часть II. 19 Основные понятия и определени

336.7 (07)

Д – 34

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ

| | НОУ ВПО «МЕЖДУНАРОДНЫЙ ИНСТИТУТ РЫНКА» |

ДЕНЬГИ, КРЕДИТ, БАНКИ

Учебно-методическое пособие

САМАРА

2010

УДК 336.7 (07)

Д-34

Деньги. Кредит. Банки. Учебно-методическое пособие. /Составители М.Г. Сорокина, А.В. Кузнецов – Самара: МИР, 2010 – 48 с.

Методические указания содержит программу курса, основные понятия и определения, ряд методических аспектов по предмету курса, а также контрольные задания и задания на курсовые работы, требования к содержанию и оформлению курсовых работ.

Пособие предназначено для студентов заочной формы обучения, а также для студентов получающих второе высшее образование, обучающихся по специальности «Финансы и кредит».

Составители: Сорокина Марина Геннадьевна

доктор экономических наук, профессор

Кузнецов Александр Владимирович

кандидат экономических наук, доцент

Утверждено Учебно-методическим Советом

НОУ ВПО «Международный институт рынка»

НОУ ВПО «Международный институт рынка», 2010

СОДЕРЖАНИЕ

1. ПРОГРАММА КУРСА «Деньги, кредит, банки» 4

2. ДЕНЬГИ, КРЕДИТ, БАНКИ

Часть I. 6

2.1. Основные понятия и определения. 6

2.2. Денежный рынок 9

2.3. Кредит 14

3. кОНТРОЛЬНАЯ работа

по дисциплине «Деньги, кредит, банки». Часть 1. 17

4. ДЕНЬГИ, КРЕДИТ, БАНКИ

ЧАСТЬ II. 19

4. 1. Основные понятия и определения. 19

1. Основные понятия и определения. 19

4.2. Балансовые модели депозитно-кредитных операций, возникающих на денежном рынке 22

5. курсовАЯ работа

по дисциплине «Деньги, кредит, банки». Часть 2. 30

5.1. Общие указания. 30

5.2. К курсовой работе предъявляются следующие требования: 30

5.3. Содержание и структура курсовой работы. 31

5.4. Требования к оформлению курсовой работы. 32

5.5. Тематика курсовых работ и рекомендации по их выполнению. 32

Наука о деньгах, кредите и банках – одна из самых важных учебных дисциплин всего экономического цикла специальности “Финансы и кредит”.

Целью курса является формирование у студентов современного мировоззрения и представления о денежно-кредитных отношениях и российской денежно-кредитной и банковской системе.

Задачами курса является:

-

помощь студенту в последующем усвоении теории финансов, техники банковского дела, международных валютно-кредитных отношений и других знаний; -

дать четкое понимание сущности таких категорий как деньги, кредит и банки.

В первой части курса изучаются вопросы денежно-кредитной системы.

Раздел I. ДеньгиГлава 1 Сущность и функции денег

-

Понятие денег и необходимости их появления -

История развития денег -

Функции денег -

Роль денег в процессе воспроизводства -

Теория денег

Глава 2 Эволюция денег, их виды и особенности

2.1. Виды денег

2.2. Современные деньги и их классификация

2.3. Виды кредитных денег

2.4. Денежные агрегаты

Глава 3 Денежная система и её устройство

3.1. Понятие, типы, принципы организации и элементы денежной системы

3.2. Функционирование денежной системы

3.3. Эволюция устройства денежной системы Российской Федерации

Глава 4 Денежный оборот и его структура

4. 1. Понятие денежного и платежного оборота

1. Понятие денежного и платежного оборота

4.2. Выпуск денег в хозяйственный оборот

4.3. Организация наличного денежного оборота

4.4. Организация безналичного денежного оборота

4.5. Межбанковские расчеты

Глава 5 Валютные системы

5.1. Валютный рынок: валюта, валютный курс

5.2. Мировая валютная система: эволюция и современного состояния

5.3. Европейская валютная система

5.4. Регулирование валютных операций

5.5. Платежный баланс страны

Глава 6 Инфляция и методы её регулирования

6.1. Сущность инфляции и причины её возникновения

6.2. Типы, виды и формы инфляции

6.3. Методы регулирования инфляции

6.4. Особенности инфляционных процессов в России

Раздел II. Кредит

Глава 1 Сущность и функции кредита

-

Понятие кредита и необходимости его появления -

Формы и виды кредитов -

Основные этапы развития кредитных отношений -

Функции, роль и границы кредита

Глава 2 Ссудный процент

2. 1. Понятие ссудного процента и ставки процента

1. Понятие ссудного процента и ставки процента

2.2. Номинальная и реальная ставка процента

2.3. Виды номинальных процентных ставок

2.4. Расчет процентного дохода

Глава 3 Организация кредитования

3.1. Кредитная система

3.2. Кредитная политика

3.3. Процесс кредитования и его основные принципы

3.4. Кредитные риски и кредитоспособность заемщика

3.5. Обеспечение кредитов

3.6. Управление кредитным процессом

3.7. Современное состояние российской кредитной системы

Раздел III. Банки

Глава 1 Возникновение и развитие банковской системы России

1.1. Объективные причины появления банков

1.2. Начальный этап становления банковской системы в Российской империи

1.3. Банковская система страны в условиях плановой экономики

1.4. Этапы развития банковской системы в Российской Федерации

1.5. Банковская система и ее элементы

Глава 2 Центральные банки и денежно-кредитное регулирование

2. 1. Структура и статус Центрального Банка России

1. Структура и статус Центрального Банка России

2.2. Функции и задачи Центрального Банка

2.3. Инструменты денежно-кредитной политики Центрального Банка России

2.4. Содержание активных и пассивных операций Центрального Банка

2.5. Стабилизационная денежно-кредитная политика

Глава 3 Коммерческие банки

3.1. Сущность и принципы деятельности

3.2. Функции коммерческих банков

3.3. Пассивные операции коммерческих банков

3.4. Активные операции коммерческих банков

3.5. Правовое регулирование деятельности коммерческих банков России

Глава 4 Кредитно-финансовые институты

4.1. Кредитные организации депозитного типа

4.2. Страховые компании

4.3. Пенсионные фонды

4.4. Финансовые и инвестиционные компании

4.5. Инвестиционные банки

4.6. Основные модели кредитно-финансовых систем

Глава 5 Правовые аспекты банковской деятельности

5. 1. Правовое положение, подчиненность, органы управления Центрального Банка России

1. Правовое положение, подчиненность, органы управления Центрального Банка России

5.2. Правовое положение коммерческих банков и небанковских кредитных организаций

5.3. Правовое обеспечение взаимоотношений банка с клиентами

5.4. Банковская тайна

Как центральные банки контролируют предложение денег

Если бы экономика страны была человеческим телом, то ее сердцем был бы центральный банк. И точно так же, как сердце работает, чтобы перекачивать живительную кровь по всему телу, центральный банк вкачивает деньги в экономику, чтобы поддерживать ее здоровье и рост. Иногда экономике нужно меньше денег, а иногда больше.

Методы, используемые центральными банками для контроля количества денег, варьируются в зависимости от экономической ситуации и власти центрального банка. В Соединенных Штатах центральным банком является Федеральная резервная система, которую часто называют ФРС. Другие известные центральные банки включают Европейский центральный банк, Швейцарский национальный банк, Банк Англии, Народный банк Китая и Банк Японии.

Давайте рассмотрим некоторые из распространенных способов, которыми центральные банки контролируют денежную массу — количество денег, находящихся в обращении по всей стране.

Ключевые выводы

- Чтобы экономика страны оставалась здоровой, ее центральный банк регулирует количество денег в обращении.

- Влияние на процентные ставки, печатание денег и установление требований к банковским резервам — все это инструменты, которые центральные банки используют для контроля над денежной массой.

- Другие тактики, используемые центральными банками, включают операции на открытом рынке и количественное смягчение, которые включают продажу или покупку государственных облигаций и ценных бумаг.

Почему количество денег имеет значение

Количество денег, обращающихся в экономике, влияет как на микро-, так и на макроэкономические тенденции. На микроуровне большой запас бесплатных и легких денег означает увеличение расходов людей и предприятий. Людям легче получить личные ссуды, ссуды на покупку автомобиля или ипотечные кредиты; компаниям также легче получить финансирование.

Людям легче получить личные ссуды, ссуды на покупку автомобиля или ипотечные кредиты; компаниям также легче получить финансирование.

На макроэкономическом уровне количество денег, обращающихся в экономике, влияет на такие вещи, как валовой внутренний продукт, общий рост, процентные ставки и уровень безработицы. Центральные банки, как правило, контролируют количество денег в обращении для достижения экономических целей и влияют на денежно-кредитную политику.

Печать денег

Когда-то нации привязывали свои валюты к золотому стандарту, который ограничивал объем производства. Но это закончилось к середине 20-го века, так что теперь центральные банки могут увеличить количество денег в обращении, просто напечатав их. Они могут напечатать столько денег, сколько захотят, хотя за это есть последствия.

Простое печатание большего количества денег не влияет на экономический результат или уровень производства, поэтому сами деньги становятся менее ценными. Поскольку это может вызвать инфляцию, простое печатание большего количества денег не является первым выбором центральных банков.

Установка требования к резерву

Одним из основных методов, используемых всеми центральными банками для контроля количества денег в экономике, является резервное требование. Как правило, центральные банки уполномочивают депозитарные учреждения (то есть коммерческие банки) держать определенную сумму средств в резерве (хранимом в хранилищах или в центральном банке) против суммы депозитов на счетах их клиентов.

Таким образом, определенная сумма денег всегда удерживается и никогда не обращается. Скажем, центральный банк установил обязательные резервы на уровне 9%. Если общий объем депозитов коммерческого банка составляет 100 миллионов долларов, он должен отложить 9 миллионов долларов для удовлетворения резервных требований. Он может пустить в оборот оставшиеся 91 миллион долларов.

Когда центральный банк хочет, чтобы в экономику циркулировало больше денег, он может снизить обязательные резервы. Это означает, что банк может выдать больше денег. Если он хочет уменьшить количество денег в экономике, он может увеличить обязательные резервы. Это означает, что у банков меньше денег для кредитования, и поэтому они будут более разборчивы в выдаче кредитов.

Это означает, что у банков меньше денег для кредитования, и поэтому они будут более разборчивы в выдаче кредитов.

Центральные банки периодически корректируют норму резервирования, которую они устанавливают для банков. В Соединенных Штатах (с 1 января 2022 г.) более мелкие депозитные учреждения с чистыми транзакционными счетами до 32,4 млн долларов США освобождены от поддержания резерва. Учреждения среднего размера со счетами от 32,4 млн до 640,6 млн долларов должны откладывать 3% обязательств в качестве резерва. Учреждения с более чем $ 640,6 млн имеют 10% резервных требований.

26 марта 2020 г. в ответ на пандемию коронавируса ФРС снизила нормы обязательных резервов до 0%, другими словами, отменив обязательные резервы для всех депозитных учреждений США.

Влияние на процентные ставки

В большинстве случаев центральный банк не может напрямую устанавливать процентные ставки по кредитам, таким как ипотечные кредиты, автокредиты или потребительские кредиты. Однако у центрального банка есть определенные инструменты для повышения процентных ставок до желаемого уровня. Например, у центрального банка есть ключ к директивной ставке — ставке, по которой коммерческие банки могут брать кредиты у центрального банка (в Соединенных Штатах это называется федеральной учетной ставкой).

Однако у центрального банка есть определенные инструменты для повышения процентных ставок до желаемого уровня. Например, у центрального банка есть ключ к директивной ставке — ставке, по которой коммерческие банки могут брать кредиты у центрального банка (в Соединенных Штатах это называется федеральной учетной ставкой).

Когда банки получают займы у центрального банка по более низкой ставке, они передают эти сбережения, снижая стоимость кредитов для своих клиентов. Более низкие процентные ставки, как правило, увеличивают заимствование, а это означает, что количество денег в обращении увеличивается.

Участие в операциях на открытом рынке

Центральные банки влияют на количество денег в обращении, покупая или продавая государственные ценные бумаги посредством процесса, известного как операции на открытом рынке (ОМО). Когда центральный банк стремится увеличить количество денег в обращении, он покупает государственные ценные бумаги у коммерческих банков и учреждений. Это высвобождает банковские активы: теперь у них больше денег для кредита. Центральные банки проводят такого рода расходы в рамках расширяющей или смягчающей денежно-кредитной политики, которая снижает процентную ставку в экономике.

Это высвобождает банковские активы: теперь у них больше денег для кредита. Центральные банки проводят такого рода расходы в рамках расширяющей или смягчающей денежно-кредитной политики, которая снижает процентную ставку в экономике.

Обратное происходит в случае, когда деньги нужно вывести из системы. В Соединенных Штатах Федеральная резервная система использует операции на открытом рынке для достижения целевой ставки по федеральным фондам, процентной ставки, по которой банки и учреждения ссужают деньги друг другу на ночь. Каждая пара кредитования-заема договаривается о своей собственной ставке, и средняя из них является ставкой по федеральным фондам. Ставка по федеральным фондам, в свою очередь, влияет на все остальные процентные ставки. Операции на открытом рынке являются широко используемым инструментом, поскольку они гибки, просты в использовании и эффективны.

Внедрение программы количественного смягчения

В трудные экономические времена центральные банки могут сделать еще один шаг вперед в операциях на открытом рынке и ввести программу количественного смягчения. В рамках количественного смягчения центральные банки создают деньги и используют их для скупки активов и ценных бумаг, таких как государственные облигации. Эти деньги поступают в банковскую систему по мере их получения в качестве оплаты за активы, приобретенные центральным банком. Резервы банков увеличиваются на эту сумму, что побуждает банки выдавать больше кредитов, а также способствует снижению долгосрочных процентных ставок и поощрению инвестиций.

В рамках количественного смягчения центральные банки создают деньги и используют их для скупки активов и ценных бумаг, таких как государственные облигации. Эти деньги поступают в банковскую систему по мере их получения в качестве оплаты за активы, приобретенные центральным банком. Резервы банков увеличиваются на эту сумму, что побуждает банки выдавать больше кредитов, а также способствует снижению долгосрочных процентных ставок и поощрению инвестиций.

После финансового кризиса 2007–2008 годов Банк Англии и Федеральная резервная система запустили программы количественного смягчения. Совсем недавно Европейский центральный банк и Банк Японии также объявили о планах количественного смягчения.

Итог

Центральные банки усердно работают над тем, чтобы экономика страны оставалась здоровой. Один из способов, с помощью которого центральные банки достигают этой цели, заключается в контроле количества денег, обращающихся в экономике. Их инструменты включают в себя влияние на процентные ставки, установление резервных требований и использование тактики операций на открытом рынке, а также другие подходы. Наличие нужного количества денег в обращении имеет решающее значение для обеспечения стабильной и устойчивой экономики.

Наличие нужного количества денег в обращении имеет решающее значение для обеспечения стабильной и устойчивой экономики.

Five Cs of Credit — Что ищут кредиторы

Когда вы подаете заявку на получение кредита, кредиторы оценивают ваш кредитный риск на основе ряда факторов, включая вашу кредитную/платежную историю, доход и общее финансовое положение. Вот некоторая дополнительная информация, которая поможет объяснить эти факторы, также известные как «5 C», чтобы помочь вам лучше понять, что ищут кредиторы:

Право на получение различных типов кредитов в значительной степени зависит от вашей кредитной Установил управляя кредитом и делая платежи в течение долгого времени. Ваш кредитный отчет — это прежде всего подробный список вашей кредитной истории, состоящий из информации, предоставленной кредиторами, которые предоставили вам кредит. Хотя информация может варьироваться от одного кредитного агентства к другому, кредитные отчеты включают одни и те же типы информации, такие как имена кредиторов, которые предоставили вам кредит, типы кредитов, которые у вас есть, ваша история платежей и многое другое. Вы можете получить бесплатную копию своего кредитного отчета каждые 12 месяцев от каждой из 3 основных кредитных компаний (Equifax, TransUnion и Experian) на сайте Annualcreditreport.com.

Вы можете получить бесплатную копию своего кредитного отчета каждые 12 месяцев от каждой из 3 основных кредитных компаний (Equifax, TransUnion и Experian) на сайте Annualcreditreport.com.

В дополнение к кредитному отчету кредиторы могут также использовать кредитный рейтинг, который представляет собой числовое значение — обычно от 300 до 850 — на основе информации, содержащейся в вашем кредитном отчете. Кредитный рейтинг служит индикатором риска для кредитора на основе вашей кредитной истории. Как правило, чем выше оценка, тем ниже риск. Оценки кредитных бюро часто называют «оценками FICO ® », потому что многие оценки кредитных бюро, используемые в США, создаются на основе программного обеспечения, разработанного Fair Isaac Corporation (FICO). В то время как многие кредиторы используют кредитные баллы, чтобы помочь им принять решение о кредитовании, у каждого кредитора есть свои собственные критерии, в зависимости от уровня риска, который он считает приемлемым для данного кредитного продукта.

Кончик

Соответствующие требованиям клиенты Wells Fargo могут легко получить доступ к своему кредитному рейтингу FICO ® через Wells Fargo Online ® , плюс советы по инструментам и многое другое. Не волнуйтесь, запрос вашей оценки таким образом не повлияет на вашу оценку.

Кредиторы должны определить, можете ли вы с комфортом оплачивать свои платежи. Ваш доход и опыт работы являются хорошими показателями вашей способности погасить непогашенный долг. Сумма дохода, стабильность и тип дохода могут быть рассмотрены. Соотношение вашего текущего и любого нового долга по сравнению с вашим доходом до налогообложения, известное как отношение долга к доходу (DTI), может быть оценено. Узнайте больше о DTI и воспользуйтесь нашим онлайн-калькулятором , чтобы узнать, на каком уровне вы находитесь, и получить ответы на распространенные вопросы.

Ссуды, кредитные линии или кредитные карты, на получение которых вы подаете заявку, могут быть обеспеченными или необеспеченными. С обеспеченным продуктом, таким как автомобильный или жилищный кредит, вы отдаете в залог то, чем владеете. Стоимость вашего залога будет оценена, и любой существующий долг, обеспеченный этим залогом, будет вычтен из стоимости. Оставшийся капитал будет играть роль в решении о кредитовании. Имейте в виду, что в случае обеспеченного кредита активы, которые вы закладываете в качестве залога, подвергаются риску, если вы не погасите кредит в соответствии с договоренностью.

В то время как ваш семейный доход, как ожидается, будет основным источником погашения, капитал представляет собой сбережения, инвестиции и другие активы, которые могут помочь погасить кредит. Это может быть полезно, если вы потеряете работу или столкнетесь с другими неудачами.

Кредиторы могут захотеть узнать, как вы планируете использовать деньги, и рассмотреть цель кредита, например, будет ли кредит использован для покупки автомобиля или другого имущества. Также могут учитываться другие факторы, такие как экологические и экономические условия.

Также могут учитываться другие факторы, такие как экологические и экономические условия.

Термин «5 кредитных кредитов» широко используется в банковской сфере. Теперь, когда вы их знаете, вы можете лучше подготовиться к вопросам, которые вам могут задать в следующий раз, когда вы подаете заявку на кредит.

Похожие темы:

- Кредитный менеджмент

Расширьте свои возможности с помощью финансовых знаний

Мы стремимся помочь вам добиться финансового успеха. Здесь вы найдете широкий спектр полезной информации, интерактивные инструменты, практические стратегии и многое другое — все это поможет вам повысить свою финансовую грамотность и достичь своих финансовых целей .

Мой финансовый справочник

Вы должны быть основным владельцем подходящей учетной записи клиента Wells Fargo с доступной оценкой FICO ® и быть зарегистрированным в Wells Fargo Online ® . Соответствующие потребительские счета Wells Fargo включают депозитные, ссудные и кредитные счета, но другие потребительские счета также могут иметь право на участие. Свяжитесь с Wells Fargo для получения подробной информации. Доступность может зависеть от зоны покрытия вашего мобильного оператора. Могут применяться тарифы на сообщения и передачу данных вашего оператора мобильной связи.

Соответствующие потребительские счета Wells Fargo включают депозитные, ссудные и кредитные счета, но другие потребительские счета также могут иметь право на участие. Свяжитесь с Wells Fargo для получения подробной информации. Доступность может зависеть от зоны покрытия вашего мобильного оператора. Могут применяться тарифы на сообщения и передачу данных вашего оператора мобильной связи.

Обратите внимание, что баллы, предоставляемые в рамках этой услуги, предназначены для образовательных целей и могут не использоваться Wells Fargo для принятия кредитных решений. Wells Fargo рассматривает множество факторов, чтобы определить ваши варианты кредита; поэтому конкретный кредитный рейтинг FICO ® Score или Wells Fargo не гарантирует конкретную процентную ставку по кредиту, одобрение кредита или повышение категории кредитной карты.

Когда вы подаете заявку на кредит, ваш кредитор может рассчитать отношение вашего долга к доходу (DTI) на основе подтвержденных сумм дохода и долга, и результат может отличаться от показанного здесь.