| Глава 1. Структура современной эконометрики 1.2. Эконометрика = экономика + метрика Сначала необходимо выяснить, что обычно понимают под эконометрикой. Затем обсудим современное состояние эконометрики как научно-практической дисциплины. Во вводных монографиях по экономической теории, как правило, выделяют в качестве ее разделов макроэкономику, микроэкономику и эконометрику. При этом о макроэкономике и микроэкономике обычно подробно рассказывается в тех же монографиях или в дальнейших учебных пособиях, в то время как об эконометрике узнать что-либо самостоятельно российскому студенту почти невозможно. Лишь в последнее время появились отдельные курсы в нескольких московских экономических вузах и соответствующие учебники, увы, трактующие ее крайне узко. В одном из наиболее распространенных в России вводном курсе западной экономической теории сказано: «Статистический анализ экономических данных называется эконометрикой, что буквально означает: наука об экономических измерениях» [4, с.25]. Действительно, термин «эконометрика» состоит из двух частей: «эконо-» — от «экономика» и «-метрика» — от «измерение». Эконометрика (в другом русско- и англоязычном варианте названия этой дисциплины — эконометрия) входит в обширное семейство дисциплин, посвященных измерениям и применению статистических методов в различных областях науки и практики. К этому семейству относятся, в частности, биометрика (или биометрия), технометрика, наукометрия, психометрика, хемометрика (наука об измерениях и применении статистических методов в химии). Особняком стоит социометрия — этот термин закрепился за статистическими методами анализа взаимоотношений в малых группах, т.е. за небольшой частью такой дисциплины, как статистический анализ в социологии. Эконометрика, как и другие «метрики», посвящена развитию и применению статистических методов в конкретной области науки и практики — в экономике, прежде всего в теории и практике менеджмента. В мировой науке эконометрика занимает достойное место. Нобелевские премии по экономике получили эконометрики Ян Тильберген, Рагнар Фриш, Лоуренс Клейн, Трюгве Хаавельмо. В 2000 г. к ним добавились еще двое — Джеймс Хекман и Дэниель Мак-Фадден. Выпускается ряд научных журналов, полностью посвященных эконометрике, в том числе: Journal of Econometrics (Швеция), Econometric Reviews (США), Econometrica (США), Sankhya. Indian Journal of Statistics. Ser.D. Quantitative Economics (Индия), Publications Econometriques (Франция). Однако в нашей стране по ряду причин эконометрика не была сформирована как самостоятельное направление научной и практической деятельности, в отличие, например, от Польши, которая стараниями О.Ланге и его коллег покрыта сетью эконометрических «институтов» (в российской терминологии — кафедр вузов). В настоящее время в России начинают развертываться эконометрические исследования, в частности, начинается широкое преподавание этой дисциплины. Кратко рассмотрим в настоящей главе современную структуру эконометрики. Знакомство с ней необходимо для обоснованных суждений о возможностях применения эконометрических методов и моделей в экономических и технико-экономических исследованиях. | Глава

1. Структура современной

эконометрики 1.3. Структура эконометрики В эконометрике, как дисциплине на стыке экономики (включая менеджмент) и статистического анализа, естественно выделить три вида научной и прикладной деятельности (по степени специфичности методов, сопряженной с погруженностью в конкретные проблемы): а) разработка и исследование эконометрических методов (методов прикладной статистики) с учетом специфики экономических данных; б) разработка и исследование эконометрических моделей в соответствии с конкретными потребностями экономической науки и практики; в) применение эконометрических

методов и моделей для Кратко рассмотрим три только что выделенных вида научной и прикладной деятельности. По мере движения от а) к в) сужается широта области применения конкретного эконометрического метода, но при этом повышается его значение для анализа конкретной экономической ситуации. Если работам вида а) соответствуют научные результаты, значимость которых оценивается по общеэконометрическим критериям, то для работ вида в) основное — успешное решение задач конкретной области экономики. Работы вида б) занимают промежуточное положение, поскольку, с одной стороны, теоретическое изучение эконометрических моделей может быть весьма сложным и математизированным (см., например, монографию [5]), с другой — результаты представляют интерес не для всей экономической науки, а лишь для некоторого направления в ней. Прикладная статистика — другая область знаний, чем математическая статистика. Это четко проявляется и при преподавании. Курс математической статистики состоит в основном из доказательств теорем, как и соответствующие учебные пособия. В курсах прикладной статистики и эконометрики основное — методология анализа данных и алгоритмы расчетов, а теоремы приводятся как обоснования этих алгоритмов, доказательства же, как правило, опускаются (их можно найти в научной литературе). Внутренняя структура статистики как науки была выявлена и обоснована при создании в 1990 г. Всесоюзной статистической ассоциации (см., например, статью [6]). Прикладная статистика — методическая дисциплина, являющаяся центром статистики. При применении к конкретным областям знаний и отраслям народного хозяйства получаем научно-практические дисциплины типа «статистика в промышленности», «статистика в медицине» и др. С этой точки зрения эконометрика — это «статистические методы в экономике». Математическая статистика играет роль математического фундамента для прикладной статистики. К настоящему времени очевидно четко выраженное размежевание этих двух научных направлений. Математическая статистика исходит из сформулированных в 1930-50 гг. постановок математических задач, происхождение которых связано с анализом статистических данных. В настоящее время исследования по математической статистике посвящены обобщению и дальнейшему математическому изучению этих задач. Поток новых математических результатов (теорем) не ослабевает, но новые практические рекомендации по обработке статистических данных при этом не появляются. Можно сказать, что математическая статистика как научное направление замкнулась внутри себя. Сам термин «прикладная статистика», используемый с 1960-х годов, возник как реакция на описанную выше тенденцию. Прикладная статистика нацелена на решение реальных задач. Поэтому в ней возникают новые постановки математических задач анализа статистических данных, развиваются и обосновываются новые методы. Обоснование часто проводится математическими методами, т.е. путем доказательства теорем. Большую роль играет методологическая составляющая — как именно ставить задачи, какие предположения принять с целью дальнейшего математического изучения. Велика роль современных информационных технологий, в частности, компьютерного эксперимента. Рассматриваемое соотношение математической и прикладной статистик отнюдь не являются исключением. Как правило, математические дисциплины проходят в своем развитии ряд этапов. Вначале в какой-либо прикладной области возникает необходимость в применении математических методов и накапливаются соответствующие эмпирические приемы (для геометрии это — «измерение земли» в т.н. Древнем Египте). Затем возникает математическая дисциплина со своей аксиоматикой (для геометрии это — время Евклида). Затем идет внутриматематическое развитие и преподавание (считается, что большинство результатов элементарной геометрии получено учителями гимназий в XIX в.). При этом на запросы исходной прикладной области перестают обращать внимание, и та порождает новые научные дисциплины (сейчас «измерением земли» занимается не геометрия, а геодезия и картография). Затем научный интерес к исходной дисциплине иссякает, но преподавание по традиции продолжается (элементарная геометрия до сих пор изучается в средней школе, хотя трудно понять, в каких практических задачах может понадобиться, например, теорема о том, что высоты треугольника пересекаются в одной точке). Следующий этап — окончательное вытеснение дисциплины из реальной жизни в историю науки (объем преподавания элементарной геометрии в настоящее время постепенно сокращается, в частности, ей все меньше уделяется внимания на вступительных экзаменах в вузах). К интеллектуальным дисциплинам, закончившим свой жизненный путь, относится средневековая схоластика. Как отмечает проф. МГУ им. М.В. Ломоносова В.Н.Тутубалин [7], теория вероятностей и математическая статистика успешно двигаются по ее пути — вслед за элементарной геометрией. Подведем итог. Хотя статистические данные собираются и анализируются с незапамятных времен (см., например, Книгу Чисел в Ветхом Завете), современная математическая статистика как наука была создана, по общему мнению специалистов, сравнительно недавно — в первой половине ХХ в. Именно тогда были разработаны основные идеи и получены результаты, излагаемые ныне в учебных курсах математической статистики. После чего специалисты по математической статистике занялись внутриматематическими проблемами, а для теоретического обслуживания проблем практического анализа статистических данных стала формироваться новая дисциплина — прикладная статистика. (Ее центральным печатным органом в нашей стране является упомянутая выше секция «Математические методы исследования» журнала «Заводская лаборатория», где за последние 30 лет опубликовано более 1000 статей по прикладной статистике.) В настоящее

время статистическая обработка

данных проводится, как правило, с

помощью соответствующих Ситуация с

внедрением современных статистических

(эконометрических) методов на предприятиях

и в организациях различных отраслей

народного хозяйства |

лекции по эконометрике

Федеральное агентство по образованию Государственное образовательной учреждение высшего профессионального образования

Ульяновский государственный технический университет

Н. И. Шанченко

ЛЕКЦИИ ПО ЭКОНОМЕТРИКЕ

Учебное пособие для студентов высших учебных заведений, обучающихся

по специальности «Прикладная информатика (в экономике)»

2

УДК 330.43 (075.8)

ББК 65в6я73

Ш 20

Рецензенты:

Доктор физико-математических наук, профессор кафедры информационной безопасности и управления УлГУ, А. С. Андреев; Кафедра общепрофессиональных дисциплин УВАУГА

Утверждено редакционно-издательским советом университета в качестве учебного пособия

Шанченко, Н. И.

Лекции по эконометрике : учебное пособие для студентов высших

Ш20 учебных заведений, обучающихся по специальности «Прикладная информатика (в экономике)» / Н. И. Шанченко. – Ульяновск : УлГТУ, 2008. – 139 с.

ISBN 978-5-9795- 0504-6

Содержит краткий курс лекций по дисциплине «Эконометрика», включая описание основных задач эконометрики и методов, применяемых для их решения. Предназначено для студентов экономических и информационных специальностей.

| УДК 330.43 (075.8) |

| ББК 65в6я73 |

| © Н. И. Шанченко, 2008 |

ISBN 978-5-9795-0504-6 | © Оформление. УлГТУ, 2008 |

3

СОДЕРЖАНИЕ

СОДЕРЖАНИЕ……………………………………………………………………………………… | 3 |

Введение………………………………………………………………………………………………… | 7 |

1. Предмет и методы эконометрики………………………………………………………. | 10 |

1.1. Предмет и методы эконометрики………………………………………………… | 10 |

1.2. Характеристика взаимосвязей……………………………………………………. | 12 |

1.3. Основные этапы построения эконометрической модели…………….. | 13 |

1.4. Выбор вида эконометрической модели……………………………………….. | 16 |

1.5. Методы отбора факторов ……………………………………………………………. | 18 |

1.6. Оценка параметров моделей……………………………………………………….. | 20 |

1.7. Примеры эконометрических моделей………………………………………….. | 21 |

Контрольные вопросы………………………………………………………………………. | 22 |

2. Парный регрессионный анализ………………………………………………………….. | 23 |

2.1. Понятие парной регрессии………………………………………………………….. | 23 |

2.2. Построение уравнения регрессии………………………………………………… | 24 |

2.2.1. Постановка задачи ……………………………………………………………….. | 24 |

2.2.2. Спецификация модели………………………………………………………….. | 25 |

2.3. Оценка параметров линейной парной регрессии …………………………. | 26 |

2.4. Оценка параметров нелинейных моделей……………………………………. | 28 |

2.5. Качество оценок МНК линейной регрессии. |

|

Теорема Гаусса-Маркова…………………………………………………………………… | 29 |

2.6. Проверка качества уравнения регрессии. F-критерий Фишера…….. | 30 |

2.7. Коэффициенты корреляции. Оценка тесноты связи …………………….. | 32 |

2.8. Точность коэффициентов регрессии. Проверка значимости ………… | 33 |

2.9. Точечный и интервальный прогноз по уравнению |

|

линейной регрессии………………………………………………………………………….. | 35 |

2.10. Коэффициент эластичности………………………………………………………. | 36 |

Контрольные вопросы………………………………………………………………………. | 37 |

3. Множественный регрессионный анализ…………………………………………….. | 38 |

3.1. Понятие множественной регрессии…………………………………………….. | 38 |

3.2. Отбор факторов при построении множественной регрессии………… | 39 |

3.2.1. Требования к факторам………………………………………………………… | 39 |

3.2.2. Мультиколлинеарность………………………………………………………… | 40 |

3.3. Выбор формы уравнения регрессии…………………………………………….. | 42 |

3.4. Оценка параметров уравнения линейной множественной |

|

регрессии…………………………………………………………………………………….. | 43 |

3.5. Качество оценок МНК линейной множественной регрессии. |

|

Теорема Гаусса-Маркова……………………………………………………………… | 46 |

3.6. Проверка качества уравнения регрессии. F-критерий Фишера…….. | 47 |

3.7. Точность коэффициентов регрессии. Доверительные интервалы…. | 49 |

3.8. Частные уравнения регрессии. Частная корреляция…………………….. | 50 |

3.9. Обобщенный метод наименьших квадратов. |

|

Гетероскедастичность……………………………………………………………………….. | 52 |

3.9.1. Обобщенный метод наименьших квадратов………………………….. | 52 |

4 |

|

3.9.2. Обобщенный метод наименьших квадратов в случае |

|

гетероскедастичности остатков …………………………………………….. | 53 |

3.10. Проверка остатков регрессии на гетероскедастичность……………… | 55 |

3.11. Построение регрессионных моделей при наличии |

|

автокорреляции остатков……………………………………………………………… | 56 |

3.12. Регрессионные модели с переменной структурой. |

|

Фиктивные переменные……………………………………………………………….. | 58 |

3.12.1. Фиктивные переменные……………………………………………………… | 58 |

3.12.2. Тест Чоу …………………………………………………………………………….. | 59 |

3.11. Проблемы построения регрессионных моделей…………………………. | 59 |

Контрольные вопросы………………………………………………………………………. | 60 |

4. Системы эконометрических уравнений……………………………………………… | 61 |

4.1. Структурная и приведенная формы модели…………………………………. | 61 |

4.2. Оценка параметров структурной формы модели …………………………. | 65 |

4.3. Косвенный метод наименьших квадратов……………………………………. | 66 |

4.4. Двухшаговый метод наименьших квадратов……………………………….. | 68 |

4.5. Трехшаговый метод наименьших квадратов ……………………………….. | 69 |

Контрольные вопросы………………………………………………………………………. | 70 |

5. Моделирование одномерных временных рядов и прогнозирование……. | 71 |

5.1. Составляющие временного ряда …………………………………………………. | 71 |

5.2. Автокорреляция уровней временного ряда………………………………….. | 72 |

5.3. Моделирование тенденции временного ряда……………………………….. | 73 |

5.3.1. Методы определения наличия тенденции……………………………… | 73 |

5.3.2. Сглаживание временного ряда по методу скользящей |

|

средней…………………………………………………………………………………. | 74 |

5.3.3. Метод аналитического выравнивания…………………………………… | 76 |

5.3.4. Выбор вида тенденции …………………………………………………………. | 77 |

5.3.5. Оценка адекватности и точности модели тенденции……………… | 79 |

5.4. Моделирование периодических колебаний …………………………………. | 82 |

5.4.1. Выделение периодической компоненты по методу |

|

скользящей средней………………………………………………………………. | 82 |

5.4.2. Моделирование сезонных колебаний с помощью |

|

фиктивных переменных………………………………………………………… | 83 |

5.4.3 Моделирование сезонных колебаний с помощью |

|

гармонического анализа………………………………………………………… | 83 |

5.5. Прогнозирование уровней временного ряда |

|

на основе кривых роста. ……………………………………………………………… | 84 |

5.5.1. Метод аналитического выравнивания…………………………………… | 84 |

5.6. Адаптивные модели прогнозирования ………………………………………… | 86 |

5.6.1. Понятие адаптивных методов прогнозирования……………………. | 86 |

5.6.2. Экспоненциальное сглаживание …………………………………………… | 87 |

5.6.3. Использование экспоненциальной средней |

|

для краткосрочного прогнозирования……………………………………. | 88 |

5.6.4. Адаптивные полиномиальные модели…………………………………… | 88 |

5.7. Исследование взаимосвязи двух временных рядов………………………. | 89 |

5 |

|

5.8. Коинтеграция временных рядов………………………………………………….. | 91 |

Контрольные вопросы………………………………………………………………………. | 92 |

6. Линейные модели стохастических процессов ……………………………………. | 93 |

6.1. Стационарные стохастические процессы……………………………………. | 93 |

6.1.1. Основные понятия………………………………………………………………… | 93 |

6.1.2. Параметрические тесты стационарности ………………………………. | 94 |

6.1.3. Непараметрические тесты стационарности …………………………… | 96 |

6.2. Линейные модели стационарных временных рядов. |

|

Процессы ARMA…………………………………………………………………………. | 97 |

6.2.1. Модели авторегрессии (AR) …………………………………………………. | 97 |

6.2.2. Модели скользящего среднего (MA) …………………………………….. | 98 |

6.2.3. Модели авторегрессии-скользящего среднего (ARMA)…………. | 99 |

6.3. Автокорреляционные функции …………………………………………………… | 99 |

6.3.1. Автокорреляционная функция………………………………………………. | 99 |

6.3.2. Частная автокорреляционная функция………………………………… | 100 |

6.4. Прогнозирование ARMA-процессов………………………………………….. | 101 |

6.4.1. AR-процессы………………………………………………………………………. | 101 |

6.4.2. MA-процессы……………………………………………………………………… | 102 |

6.4.3. ARMA-процессы………………………………………………………………… | 103 |

6.5. Нестационарные интегрируемые процессы……………………………….. | 103 |

6.5.1. Нестационарные стохастические процессы. |

|

Нестационарные временные ряды……………………………………….. | 103 |

6.5.2. Тесты Дики-Фуллера………………………………………………………….. | 104 |

6.5.3. Модификации теста Дики-Фуллера для случая |

|

автокорреляции…………………………………………………………………… | 104 |

6.5.4. Метод разностей и интегрируемость…………………………………… | 105 |

6.6. Модели ARIMA………………………………………………………………………… | 105 |

6.6.1. Определение и идентификация модели……………………………….. | 105 |

6.6.2. Прогнозирование ARIMA-процессов………………………………….. | 106 |

Контрольные вопросы…………………………………………………………………….. | 107 |

7. Динамические эконометрические модели………………………………………… | 108 |

7.1. Общая характеристика динамических моделей………………………….. | 108 |

7.2. Модели с распределенным лагом………………………………………………. | 109 |

7.2.1. Оценка параметров модели с распределенным лагом |

|

методом Койка……………………………………………………………………. | 109 |

7.2.2. Оценка параметров модели с распределенным лагом |

|

методом Алмон. ………………………………………………………………….. | 110 |

7.2.3. Интерпретация параметров…………………………………………………. | 111 |

7.3. Модели авторегрессии………………………………………………………………. | 112 |

7.3.1. Интерпретация параметров…………………………………………………. | 112 |

7.3.2. Оценка параметров моделей авторегрессии ………………………… | 113 |

7.4. Модель частичной корректировки…………………………………………….. | 114 |

7.5. Модель адаптивных ожиданий………………………………………………….. | 115 |

Контрольные вопросы…………………………………………………………………….. | 116 |

8. Информационные технологии эконометрических исследований………. | 117 |

|

| 6 |

|

8.1. Электронные таблицы Excel ……………………………………………………… | 118 | ||

8.2. Статистический пакет общего назначения STATISTICA……………. | 119 | ||

8.3. Эконометрические программные пакеты. Matrixer 5.1……………….. | 120 | ||

8.4. Анализ временных рядов в системе ЭВРИСТА …………………………. | 122 | ||

Контрольные вопросы…………………………………………………………………….. | 124 | ||

Глоссарий…………………………………………………………………………………………… |

| 125 | |

Приложения……………………………………………………………………………………….. |

| 131 | |

1. | Нормированная функция Лапласа………………………………………………… | 131 | |

2. | Значения критических уровней tα,k для распределения Стьюдента… | 132 | |

3. | Значения F-критерия Фишера на уровне значимости α = 0,05 ……… | 133 | |

4. | Значения F-критерия Фишера на уровне значимости α = 0,01 ………. | 134 | |

5. | Значения 2 | ;k критерия Пирсона………………………………………………….. | 135 |

6. | Значения статистик Дарбина-Уотсона dL dU …………………………………. | 136 | |

7. | Критические значения f-критерия для DF-, ADF- и РР-тестов, |

| |

| рассчитанные по Маккиннону…………………………………………………… | 137 | |

8. | Критические значения коинтеграционного ADF-критерия……………. | 137 | |

Библиографический список ………………………………………………………………… | 138 | ||

Интернет-ресурсы…………………………………………………………………………… | 138 | ||

7

Введение

Развитие экономики, усложнение экономических процессов и повышение требований к принимаемым управленческим решениям в области макро и микроэкономики потребовало более тщательного и объективного анализа реально протекающих процессов на основе привлечения современных математических

истатистических методов.

Сдругой стороны, проблема нарушения предпосылок классических статистических методов при решении реальных экономических задач привели к необходимости развития и совершенствования классических методов математической статистики и уточнения постановок соответствующих задач.

В результате этих процессов осуществилось выделение и формирование новой отрасли знания под названием Эконометрика, связанной с разработкой и применением методов количественной оценки экономических явлений и процессов и их взаимосвязей.

Основным методом исследования в эконометрике является экономикоматематическое моделирование. Правильно построенная модель должна давать ответ на вопрос о количественной оценке величины изменения изучаемого явления или процесса в зависимости от изменений внешней среды. Например, как скажется увеличение или уменьшение уровня инвестиций на совокупном валовом продукте, какие дополнительные ресурсы понадобятся для запланированного увеличения выпуска продукции и т. п.

Практическая значимость эконометрики определяется тем, что применение ее методов позволяет выявить реально существующие связи между явлениями, дать обоснованный прогноз развития явления в заданных условиях, проверить и численно оценить экономические последствия принимаемых управленческих решений.

Построение эконометрических моделей приходится осуществлять в условиях, когда нарушаются предпосылки классических статистических методов, и учитывать наличие таких явлений, как:

–мультиколлинеарность объясняющих переменных;

–закрытость механизма связи между переменными в изолированной регрессии;

–эффект гетероскедастичности, т. е. отсутствия нормального распределения остатков для регрессионной функции;

–автокорреляция остатков;

–ложная корреляция.

Разработка методов, преодолевающих эти трудности, составляет теоретическую основу эконометрики.

Наряду с логически правильным формальным применением имеющегося математического и статистического инструментария важными составляющими успеха эконометрического исследования являются экономически адекватная постановка задачи и последующая экономическая интерпретация полученных результатов.

8

Огромный толчок развитию эконометрических методов и их широкому внедрению в практику дало развитие средств вычислительной техники и особенно появление персональных и портативных компьютеров. Разработка программных пакетов, реализующих методы построения и исследования эконометрических моделей привело к тому, что выполнение эконометрических процедур становится доступным самому широкому кругу аналитиков, экономистов и менеджеров. В настоящее время основные усилия прикладного исследователя сводятся к подготовке качественных исходных данных, к правильной постановке проблемы и экономически обоснованной интерпретации результатов исследования. Вместе с тем, от исследователя требуется четкое понимание областей применимости используемых методов и сложности и неочевидности процесса перенесения полученных теоретическихрезультатовнареальнуюдействительность.

Настоящее пособие отражает содержание односеместрового курса лекций, читаемых на факультете информационных систем и технологий УлГТУ студентам специальности «Прикладная информатика (в экономике)» и соответствует Государственному образовательномустандарту подисциплине«Эконометрика». Пособиесостоитизвосьми главиприложения.

Впервойглаведаетсяхарактеристикапредметуэконометрикииприменяемымметодам, освещаются основные аспекты эконометрического моделирования, применяемыеметодикиивидыиспользуемыхпеременных.

Во второй главе рассмотрены вопросы построения парных регрессионных моделей: постановка задачи, спецификация и оценка параметров моделей, оценка качества полученных моделей, получение точечного и интервального прогнозных значений, экономическая интерпретация модели.

Третья глава посвящена построению множественных регрессионных моделей. Подробно рассмотрены вопросы спецификации и оценки параметров модели, оценки качества полученной модели и ее статистической значимости. Приведены условия, обеспечивающие эффективность метода наименьших квадратов (теорема Гаусса-Маркова). Описан обобщенный метод наименьших квадратов, позволяющий получать эффективные оценки параметров в условиях мультиколлинеарности факторов и автокорреляции остатков. Рассмотрены регрессионные модели с переменной структурой.

Четвертая глава посвящена построению моделей в виде системы эконометрических уравнений. Изложены особенности моделей, возникающие трудности применения классических методов и описаны наиболее широко применяемые методы оценки параметров, такие как косвенный, двухшаговый и трехшаговый методы наименьших квадратов.

Впятой главе рассмотрены вопросы моделирования одномерных временных рядов и прогнозирования: структура временного ряда, явление автокорреляции, моделирование тенденции и периодической составляющей ряда, прогнозирование уровней ряда. Отдельное внимание уделено адаптивным методам прогнозирования и моделированию коинтегрируемых временных рядов.

Вшестой главе освещены вопросы построения линейных моделей стохастических процессов: AR, MA и ARMA-моделей стационарных процессов,

9

ARIMA-моделей нестационарных процессов. Описаны методы проверки временных рядов на стационарность.

Вседьмой главе излагаются модели и методы, применяемые для исследования эконометрических моделей, описывающих динамику развития экономических процессов. Рассмотрены модели авторегрессии и модели с распределенным лагом. Описаны применяемые для оценки параметров моделей, такие как методы инструментальных переменных, методы Койка и Алмон.

Восьмая глава посвящена информационным технологиям эконометрических исследований. Изложены общие требования к программному обеспечению и возможности программных пакетов Excel, STATISTICA, ЭВРИСТА, Matrixer 5.1.

Вприложении даны часто используемые статистические таблицы. Пособие предназначено студентам экономических и информационных

специальностей. Изложение материала ориентировано на читателя, обладающего знаниями в пределах курсов высшей математики и математической статистики, читаемых студентам экономических и информационных специальностей. Пособие будет также полезно всем желающим познакомиться с основными задачами, моделями и методами эконометрики.

10

1.Предмет и методы эконометрики

1.1.Предмет и методы эконометрики

Эконометрика как наука возникла в первой половине 20-го века в результате активного использования для решения задач экономической теории математических и статистических методов.

Термин эконометрика введен в научную литературу в 1930 году норвежским статистиком Рагнаром Фришем. Он первым определил эконометрику, как научную дисциплину, базирующуюся на синтезе экономической теории, статистики и математики.

Вдословном переводе слово эконометрика означает «экономические измерения». Это очень широкое толкование данного понятия. Как правило, термин эконометрика применяется в более узком смысле. А именно, под эконометрикой понимается раздел науки, изучающий конкретные количественные и качественные взаимосвязи экономических объектов и процессов с помощью математических и статистических методов и моделей (БСЭ).

Можно сказать, что главной задачей эконометрики является количественная оценка имеющихся взаимосвязей между экономическими явлениями и процессами.

Экономические явления взаимосвязаны и взаимообусловлены. Следствием этого является то, что значения соответствующих экономических показателей изменяются во времени с учетом этих взаимосвязей. Так, например, известно, что совокупный спрос зависит от уровня цен, потребление – от располагаемого дохода, инвестиции – от процентной ставки и так далее. Перед исследователем стоит задача выявления таких связей, количественная их оценка и изучение возможности использования выявленных связей в экономическом анализе и прогнозировании. Разработкой соответствующего инструментария и его применением для решения конкретных практических экономических задач как раз

изанимается эконометрика.

Воснове любого эконометрического исследования лежит построение эко- номико-математической модели, адекватной изучаемым реальным экономическим явлениям и процессам.

Процесс построения эконометрических моделей начинается с качественного исследования проблемы методами экономической теории, формулируются цели исследования, выделяются факторы, влияющие на изучаемый показатель,

иформулируются предположения о характере предполагаемой зависимости. На этой основе изучаемые зависимости выражаются в виде математичес-

ких формул и соотношений.

Следует отметить, что ввиду невозможности одновременно учесть большое количество факторов, влияющих на изучаемый показатель, предполагаемые зависимости между переменными будут выполняться не точно, а с определенной погрешностью. Кроме того, экономическим явлениям присуща внутренняя неопределенность, связанная с целенаправленной деятельностью субъектов экономики.

Курс лекций – эконометрика для заочников. Степанов в.Г.

КРАТКОЕ ИСТОРИЧЕСКОЕ ВВЕДЕНИЕ

Эконометрика – молодая наука, которая своим происхождение обязана развитию статистики и совершенствованию ее методов с одной стороны. С другой стороны эконометрика многим обязана в своем становлении и развитии укреплению позиций системного подхода в современной науке в целом и особенно усовершенствованию математических методов и моделей в экономике. Формирование эконометрики в качестве самостоятельной науки (а не просто раздела статистики) относится к первой трети 20 века и окончательное ее утверждение в виде важного самостоятельного направления в экономических исследованиях относят к середине 20 века.

Эконометрика рассматривает модели реальных экономических систем, которые значительно ближе к реальным рыночным процессам, чем модели экономической теории и в то же время характеризуются значительно большей целостностью (общесистемным подходом) по сравнению с старыми статистическими моделями. Последние нередко представляли эклектический набор разрозненных методов, искусственно собранных вместе и не объединенных одной интегрирующей идеей. Сами эконометрические модели – это по сути своей математические модели, а именно, уравнения (уравнения регрессии), не учитывающие упорядоченности данных во времени; математические соотношения, известные как временные ряды и фактически тоже своеобразные уравнения, описывающие процессы с дискретным временем, развитие их в хронологически упорядоченной последовательности; наконец, системы уравнений (системы эконометрических уравнений), которые успешно применяются для описания макроэкономических процессов и систем.

Несколько конкретнее эконометрика — это существенно междисциплинарная наука, возникшая на стыке экономики, высших методов статистики, математической статистики и в самое последнее время информационных технологий, эффективно реализующих интеграцию этих наук. От первых простейших попыток применения точных количественных методов математики к экономическим проблемам она довольно быстро перешла к использованию методов математической статистики для решения задач экономики и успешно развивает применение математической статистики и даже теории нечетких множеств и нечеткой логики к исследованию сложных процессов социально-экономической природы.

Еще в рамках статистики – способствуя зарождению эконометрики – ученые-экономисты и статистики занимались исследованием макроэкономических проблем на основе временных рядов таких показателей, как валютные курсы и пр. Изучался рынок труда, разрабатывались методы статистической проверки теории производительности организации труда на производстве. Приблизительно в это время (19 век) метод множественной регрессии был применен для оценки функции спроса.

Следующим важным этапом стали работы по применению основных методов математической статистики (корреляционно-регрессионного анализа, анализа временных рядов, метода множественной регрессии) для изучения социально-экономических явлений и процессов, включая оценку функции спроса. Тогда же (первая половина XX века) выполнялись исследования по циклическим процессам в экономике и выделению бизнес-циклов. Так изучение динамики временных рядов и экстраполяция подмеченных закономерностей в сочетании с использованием некоторых базовых теоретических предпосылок привело к построению экономических барометров (гарвардский барометр). Концепция экономического барометра использует следующую важную идею: в динамике различных компонентов экономического процесса имеются такие показатели, изменение которых опережает изменение других компонентов. Таким образом, показатели, изменение которых опережает в своем развитии изменение других показателей, являются в некотором роде предвестниками последних. Конкретно для гарвардского барометра имеется 5 групп показателей. Они затем сводятся в три отдельные кривые: одна характеризует фондовый рынок, другая – товарный рынок, третья кривая – денежный рынок. В основу прогноза с использованием гарвардского барометра было положено свойство каждой отдельной кривой повторять движение остальных кривых в определенной последовательности и с определенным отставанием.

Однако в конце первой трети двадцатого века эффективность подобных методов стала снижаться и их применение сошло на нет. Это связано с существенным изменением структуры мировых экономических отношений и изменением природы регулирующих факторов в экономике, в частности переходом к кейнсианской модели воздействия на экономику со стороны государства. Одновременно пытались применить методы Фурье-анализа и периодограмм к эконометрическим построениям.

Необходимость использования моделирования (в эконометрике это особенно очевидно), а не простого совершенствования вычислительных методов определяется тем, что многие объекты (или проблемы, относящиеся к этим объектам) непосредственно исследовать или вовсе невозможно, или же это исследование требует много времени и средств. Процесс моделирования включает три элемента: 1) субъект (исследователь), 2) объект исследования, 3)модель, опосредствующую отношения познающего субъекта и познаваемого объекта. Модель сначала строится – первый этап; затем исследуется – второй этап; после этого полученные знания аккуратно переносятся на исследуемую реальную систему – третий этап. Только после этого переходят к практической проверке и использованию полученных выводов (знаний) в реальной жизни, например, решению задачи прогноза – четвертый этап.

На этапе построения модели используются гипотезы о виде статистической зависимости и определяются неизвестные (на этом этапе) коэффициенты (параметры) моделей при помощи метода наименьших квадратов (МНК). Далее модель исследуется с применением методов математической статистики (проверки гипотез) – второй этап. На третьем этапе выполняются наиболее сложные и тонкие процессы переноса полученных знаний о модели на реальную систему – они требуют особого внимания и аккуратности. Затем наступает наиболее ответственный четвертый этап проверки полученных выводов в реальных условиях и их соответствующего применения, которые не выполняются автоматически, а требуют особого внимания к границам применимости этих выводов.

ЛЕКЦИЯ 1. ПОСТРОЕНИЕ МОДЕЛИ: ОПРЕДЕЛЕНИЕ

ПАРАМЕТРОВ МОДЕЛИ (МНК).

Вернемся к первому этапу. После формирования гипотезы о виде зависимости (функционального вида правой части уравнения регрессии) необходимо выполнить определение входящих в уравнение коэффициентов – подбор параметров зависимости — и тем самым установить окончательно модель явления. Это осуществляется методом наименьших квадратов (МНК). Получающаяся модель проверяется на значимость с помощью различных критериев, представляющих основу статистической проверки гипотез, например, если

yi = f(xi) + εi , где f(xi)=ao + a1x (1.2)

то коэффициенты определяются по МНК условием обращения в минимум функции

∑(yi-ao-a1x)2→min, (1.3)

где требование минимизации квадратов отклонений приводит к системе нормальных уравнений (линейные алгебраические уравнения особого вида) для нахождения из нее коэффициентов ai.

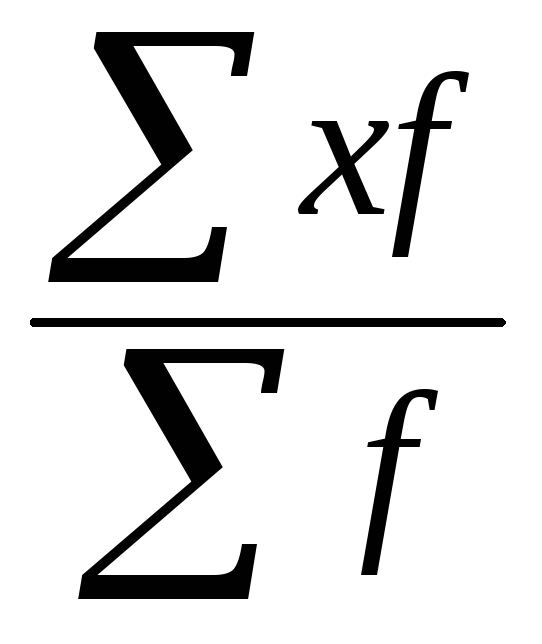

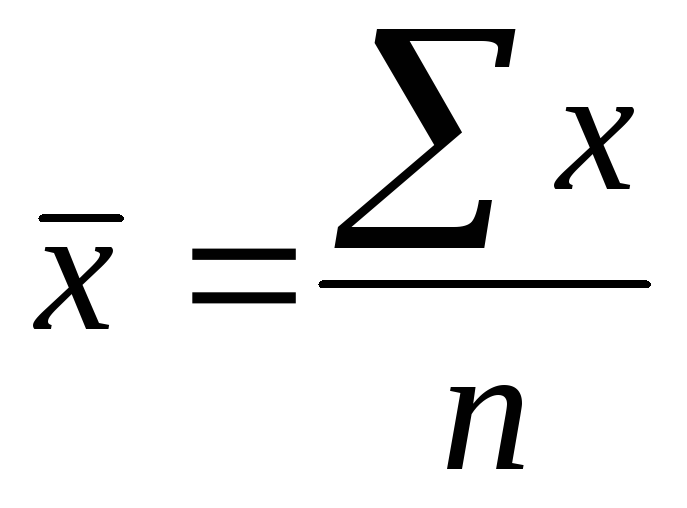

В экономике и, следовательно, в эконометрике исследуемые явления и характеризующие их величины это сложные случайные процессы и случайные величины, параметры этих процессов. Случайные величины в процессе анализа представляются состоящими из постоянной компоненты и случайной компоненты. При этом постоянная составляющая это математическое ожидание, или среднее арифметическое (среднее) значение исходной случайной величины:

=

=

(1.4)

(1.4)

Если же данные не сгруппированы, то все частоты f равны 1 и получаем формулу простого среднего:

(1.5)

(1.5)

Среднее случайной компоненты, или остатка равно нулю. Если бы это оказалось не так, то это ненулевое значение следовало бы включить в среднее значение исходной случайной величины и, таким образом, все свелось бы к предыдущему. Мера разброса (вариации) случайной величины, или, что то же, ее распределения, — это дисперсия.

Первоначально дисперсия определяется как среднее квадрата разности между самой случайной величиной и средним этой случайной величины:

Var(χ)

=  2 =

2 =  (1.6)

(1.6)

В этом выражении коэффициенты ƒ не что иное как веса, или весовые коэффициенты значений величины χ . Это попросту величины, показывающие сколько раз входят те или иные значения в данное эмпирическое распределение величины χ для дискретных распределений или же в данный интервал (данную группу) для непрерывных распределений.

Часто при расчетах используют выражение для дисперсии в виде разности среднего от квадрата исходной случайной величины и квадрата среднего от нее:

σ2 =  —

— (1.7)

(1.7)

Тогда окончательно для дисперсии исходной случайной величины получаем, что она равна дисперсии остатка, поскольку вся вариация исходной случайной величины равна вариации остатка, просто по самому определению остатка.

В действительности, кроме самых простых и редких случаев, неизвестно распределение случайной величины и даже основные характеристики изучаемой генеральной совокупности. Требуется получить информацию о случайной величине, характеризующей данное явление или процесс или соответственно генеральной совокупности, из результатов наблюдений. Совокупность результатов наблюдений представляет собой выборку из генеральной совокупности и по этим данным (выборки) с применением подходящей формулы и методов оценивания (прежде всего метода наименьших квадратов) получают приближенное значение неизвестной характеристики (параметра) исследуемой случайной величины или в терминах статистики генеральной совокупности.

Эконометрика использует для изучения различных явлений и процессов признаки, характеризующие эти явления и процессы. Признаки могут быть количественными и атрибутивными, не поддающимися непосредственно количественному измерению. Эконометрика сосредоточена преимущественно на исследовании явлений и процессов, характеризующихся количественными признаками. Тем не менее, она способна исследовать и взаимосвязи между атрибутивными (не количественными) признаками. Сами количественные признаки это фактически случайные величины, которые описываются своими распределениями (совокупностью принимаемых значений и совокупностью вероятностей, с которыми эти значения принимаются). Соответственно для признаков определяются средние, а сами случайные величины могут быть представлены в виде суммы средней и остатка, характеризующего случайные флуктуации.

у =  +

ε, (1.8)

+

ε, (1.8)

где средняя (первое слагаемое) может быть приближена или просто заменена некоторой функцией, например линейной:

= ao + a1x

(1.9)

= ao + a1x

(1.9)

Это представление имеет глубокий смысл и будет неоднократно использоваться и обсуждаться далее. Далее помимо среднего для признака как для случайной величины определяется дисперсия, которая служит мерой вариации признака в целом (интегральная характеристика колеблемости признака).

D=σ2= (1.10)

(1.10)

Эконометрика исследует взаимозависимости между признаками и динамику их изменения во времени. Признаки, зависящие от других называются зависимыми, или объясняющими. Признаки от которых зависят первые (зависимые) называются независимыми, или факторами, или регрессорами. Далее мы увидим, что их так называемая независимость друг от друга отнюдь не носит абсолютный характер. Тем не менее понятие независимости факторов является весьма важным и весьма полезным начальным предположением. После исследования соответствующих базовых моделей начального уровня удается строить и изучать более сложные и более совершенные модели, в которых возможно учитывать частичную зависимость факторов.

Также естественно, что в качестве начальных базовых моделей используются простейшие зависимости, например линейные. После этого рассматривают модели, которые можно преобразовать к линейным. И наконец, только после этого существенно нелинейные модели. О том, каков точный смысл этих понятий речь пойдет в следующих лекциях.

Прежде всего, необходимо определить остаток (иначе отклонения, или погрешности) для каждого конкретного наблюдения. Этот остаток после принятия гипотезы линейной зависимости определяется как разность между фактическим значением наблюденной зависимой величины у и ее расчетным значением, получаемым по значению фактора х и формуле линейной зависимости у от х.

Линия графика (линейной зависимости), или линия регрессии должна быть такова, чтобы указанные остатки являлись минимальными. Как понимать требование минимальности именно всех остатков? Ведь уменьшая одни остатки, мы всегда с необходимостью будем увеличивать другие. Наилучший способ это потребовать минимизации суммы квадратов остатков. Остатки еще называют отклонения. В этом случае говорят о минимизации суммы квадратов отклонений. Это одно и то же. Наилучшее соответствие кривой точкам наблюдений получилось бы в предельном случае абсолютно точного соответствия, когда кривая (в нашем случае прямая) пройдет точно через все точки. Но это нереально для линии регрессии, ввиду наличия случайного члена и ошибок наблюдений.

Именно описанный только что принцип минимизации квадратов остатков и его реализация называются методом наименьших квадратов (МНК). Поскольку существует также модификация и развитие его, то говорят также о традиционном, или обычном МНК. В математике (математической статистике и теории приближенных вычислений) МНК рассматривается в качестве одного из наиболее важных и эффективных методов приближенных вычислений и методов оценивания. По существу именно ситуации, когда система алгебраических линейных уравнений не имеет точного решения, является наиболее общей и важной с практической точки зрения. И в большинстве случаев удается найти содержательные приближенные решения, дающие ответ на вопросы, поставленные в данной задаче.

Важно понимать, что в МНК переменные и коэффициенты как бы меняются местами. Из требования минимизации суммы квадратов остатков вытекает довольно простая система линейных алгебраических уравнений. Она называется нормальная система, или система нормальных уравнений. В этой системе уравнений в качестве известных величин выступают величины, получаемые в результате перемножения, возведения в квадрат и последующего суммирования наблюденных значений переменных. Надо отчетливо понимать, что, несмотря на свой нередко относительно громоздкий вид, это всего лишь известные величины, играющие теперь роль коэффициентов системы. С другой стороны сами исходные коэффициенты линейной зависимости (параметры) неизвестны. Именно их и надо определить из системы нормальных уравнений.

Для решения системы алгебраических линейных уравнений существуют различные методы от простого исключения переменных до использования определителей и обратных матриц, метод Гаусса, систематизирующий и обобщающий исключение переменных и называемый поэтому методом последовательного исключения неизвестных. Для случая двух переменных эти формулы нахождения решения системы нормальных уравнений довольно просты. Для множественной регрессии, когда рассматриваются зависимости от множества факторов такие формулы становятся более громоздкими.

Важно то, что в очень большом количестве исследуемых ситуаций выборочная дисперсия весьма близка к генеральной дисперсии и является хорошим приближением и тем самым хорошей оценкой для генеральной дисперсии, кроме отдельных специальных случаев. В то же время выборочное среднее не является достаточно хорошей оценкой, а служит всего лишь грубым первоначальным приближением к оценке генерального среднего, которое уточняется с помощью формул, использующих выборочную дисперсию.

Итак, оценки – это приближения к неизвестным величинам с некоторыми важными хорошими свойствами. Опираясь на оценки важнейших характеристик случайных величин, выявляют и исследуют связи между ними, определяют величину этих связей, исходя из важнейших показателей, характеризующих статистические зависимости между величинами и процессами. Мерой взаимосвязи между переменными является выборочная ковариация, которая для последовательности наблюдений двух переменных представляет среднее произведений разностей результатов наблюдений и их соответствующих средних. Есть другая форма вычисления ковариации, когда она представляется в виде среднего попарных произведений соответствующих результатов наблюдений этих двух переменных, из которого вычитается произведение средних этих двух переменных:

Cov(x,y)=å(x-`x)(y-`y)/n=[(∑xy)/n]

– [

]

(1.11)

]

(1.11)

Ковариация легко вычисляется, но при всей ее простоте она вовсе не является наилучшим измерителем взаимосвязи между величинами. Более точно характеризует зависимость коэффициент корреляции. Выборочный коэффициент корреляции, или просто выборочная корреляция это просто частное от деления выборочной ковариации на произведение выборочных дисперсий соответствующих переменных. Преимущество коэффициента корреляции перед ковариацией заключается в том, что ковариация зависит от единиц, в которых измеряются переменные, коэффициент корреляции это величина безразмерная.

r=Cov(x,y)/Övar(x)var(y) (1.12)

Лекции по эконометрике — n1.doc

Лекции по эконометрикескачать (759.4 kb.)

Доступные файлы (12):

n1.doc

§ 1. Предмет и задачи эконометрии

Из курсов “Основы экономической теории”, “Макроэкономика”, “Микроэкономика” вам известно,что между различными экономическими показателями существует определенная зависимость.

Например:

Д

оход – потребление.

Цена на товар (P) – спрос на товар (D).

Кривая Лафера (зависимость уровня налоговых поступлений от уровня налоговой ставки).

Знание зависимостей такого рода обязательно для человека, занимающегося экономикой.

Но для того чтобы фирма (предприниматель) могли реально планировать свою деятельность, прогнозировать ситуацию и осуществлять управление, нужно знать не только качественный характер зависимости, но и иметь количественные соотношения, формулы с конкретными числовыми коэффициентами. Причем соотношения не общетеоретические, а описывающие ситуацию данной конкретной фирмы, и именно в данный момент времени.

Для этого строятся экономико–математические модели. Источником информации для их построения являются наблюдения над реальными социально–экономическими процессами, их качественный и количественный анализ.

Эконометрия — фундаментальная экономико-математическая дисциплина, которая изучает методику построения экономико–математических моделей на основе статистических данных о социально-экономических явлениях.

Эти модели устанавливают конкретные количественные связи между экономическими факторами и количественно описывают динамику экономических процессов во времени.

Целью создания таких моделей являются:

Прогнозирование.

Анализ взаимовлияния экономических факторов.

Принятие оптимальных решений при планировании, распределении материальных, трудовых и финансовых ресурсов.

Формирование эконометрии как сравнительно молодой науки осуществляется на стыке теоретической экономики, математики и статистики.

Истоки эконометрии уходят в конец. 19 — нач. 20 вв.

В 1987 г. известный экономист-математик Парето на основе статистического изучения распределения доходов населения установил соответствующую закономерность в распределении доходов.

Такая закономерность имеет гиперболический характер и называется кривая Парето. Она определяется соотношением:

x — величина дохода;

y — численность лиц, имеющих доход > x;

a — min доход населения;

A, — параметры, получаемые из статистических наблюдений.

Приблизительно в это время английский статистик Гукер методами корреляционного анализа выполнил исследования влияния банкротства на Берлинской товарной бирже на цену зерна.

В дальнейшем эконометрические исследования до 40 гг. сводились в основном к построению математико-статистических зависимостей. Однако в дальнейшем два основных фактора послужили бурному развитию эконометрических исследований различного рода направлений.

1) работы Леонтьева по балансу межотраслевых связей, а также методу «затраты—выпуск»;

2) Канторович предложил математический аппарат метода линейного программирования для исследования экономических моделей.

Обе отмеченные работы оказали огромное влияние на все направления развития теоретической экономики, с этого момента и начался качественный этап применения эконометрическтих методов в экономике.

Именно с этого момента получили развитие и стали применяться в экономических исследованиях новые разделы математики, а именно теория случайных процессов, теория массового обслуживания, теория игр, статистическое прогнозирование.

§ 1

НОУ ИНТУИТ | Эконометрика | Информация

Форма обучения:

дистанционная

Стоимость самостоятельного обучения:

бесплатно

Доступ:

свободный

Документ об окончании:

Уровень:

Для всех

Длительность:

37:36:00

Выпускников:

342

Качество курса:

4.26 | 4.23

Эконометрика исследует конкретные количественные и качественные взаимосвязи экономических объектов и процессов с помощью математических и статистических методов и моделей. В данном курсе изложено представление об эконометрике, соответствующее общепринятому в мире. Сделана попытка изложить материал на современном уровне научных исследований в области эконометрики.

Основные задачи курса — изучение современных эконометрических методов и моделей, в том числе методов прикладной статистики (статистики случайных величин, многомерного статистического анализа, временных рядов, статистики нечисловых и интервальных данных), экспертного оценивания, эконометрических моделей инфляции, инвестиций, качества, прогнозирования и риска.

Теги: beta, алгоритмы, анализ, бинарным отношением, вероятностная модель, выборочной средней, игры, институты, исследования, история, квантиль, кластеры, коэффициент вариации, курсы, ЛПР, макроэкономика, маркетинг, метода наименьших квадратов, микроэкономика, нечеткое множество, объем выборки, потребление, прогнозирование, статистика, статистическая гипотеза, теория, эконометрика, элементыДополнительные курсы

2 часа 30 минут

—

Структура современной эконометрики

Эконометрика — это наука, изучающая конкретные количественные и качественные взаимосвязи экономических объектов и процессов с помощью математических и статистических методов и моделей (Энциклопедический Словарь). Эконометрические методы — это прежде всего методы статистического анализа конкретных экономических данных, естественно, с помощью компьютеров. В нашей стране они пока сравнительно мало известны, хотя именно у нас наиболее мощная научная школа в области основы эконометрики — теории вероятностей. В настоящей лекции дается общее представление о структуре и возможностях эконометрики, включая ее последние достижения. Что дает эконометрика для формирования мышления менеджера и экономиста? Почему необходимо учить будущих экономистов и менеджеров эконометрике? Эти вопросы — центральные для нашего обсуждения.

—

Выборочные исследования

Термин «выборочные исследования» применяют, когда невозможно изучить все единицы представляющей интерес совокупности. Приходится знакомиться с частью совокупности — с выборкой, а затем с помощью эконометрических методов и моделей переносить выводы с выборки на всю совокупность. В качестве примера рассмотрим выборочные исследования предпочтений потребителей, которые часто проводят специалисты по маркетингу.—

Основы теории измерений

Лекция посвящена введению в теорию измерений, описываются шкалы количественных и качественных признаков, указаны допустимые операции и средние величины для каждой шкалы, приведены примеры.

—

Многомерный статистический анализ

В многомерном статистическом анализе выборка состоит из элементов многомерного пространства. Отсюда и название этого раздела эконометрических методов. Из многих задач многомерного статистического анализа рассмотрим две — восстановления зависимости и классификации.—

Эконометрика временных рядов

Под временными рядами понимают экономические величины, зависящие от времени. При этом время предполагается дискретным, в противном случае говорят о случайных процессах, а не о временных рядах.—

Эконометрический анализ инфляции

Наиболее часто встречаются людям такие экономические характеристики, как цены на товары и услуги. Как правило, они изменяются с течением времени. Вполне естественно подвергнуть цены на товары и услуги эконометрическому анализу. Под инфляцией в настоящей лекциипонимается рост цен (крайне редко бывает, чтобы цены устойчиво падали). При анализе экономических процессов, протяженных во времени, необходимо переходить к сопоставимым ценам. Это невозможно сделать без расчета индекса роста цен, т.е. индекса инфляции. Проблема состоит в том, что цены на разные товары растут с различной скоростью, и необходимо эти скорости усреднять. На примере разработанной в Институте высоких статистических технологий и эконометрики минимальной потребительской корзины продовольственных товаров, составленной на основе физиологических норм потребления, продемонстрируем свойства и алгоритмы расчета индекса инфляции.—

Статистика нечисловых данных

Много внимания уделяется различным объектам нечисловой природы, в том числе бинарным отношениям, нечетким и случайным множествам. Рассматриваются вероятностные модели различных видов объектов нечисловой природы, в том числе модели парных сравнений. Описываются непараметрические оценки плотности, законы больших чисел и состоятельность статистических оценок в пространствах произвольной природы.

—

Статистика интервальных данных

В статистике интервальных данных, как части статистики нечисловых данных, элементы выборки — не числа, а интервалы. Это приводит к алгоритмам и выводам, принципиально отличающимся от классических. В лекции 9 текущего курсарассмотрены основные идеи и подходы асимптотической статистики интервальных данных, приведены результаты, связанные с основополагающими в рассматриваемой области эконометрики понятиями нотны и рационального объема выборки.—

Проблемы устойчивости эконометрических процедур

В настоящей лекции после обсуждения актуальности проблем изучения устойчивости в различных эконометрических задачах и разбора общей схемы такого изучения рассматриваются три конкретные направления — робастность статистических процедур, устойчивость отношению к объему выборки и устойчивость по отношению к горизонту планирования.—

Эконометрические информационные технологии

В этой лекции рассматриваем эконометрические технологии, связанные с использованием нескольких эконометрических методов и с применением компьютеров. И то, и другое дает качественный скачок — переход от ручного анализа данных к современной информационной технологии обработки экономической информации. Рассматриваются проблемы последовательной проверки статистических гипотез, разработки и обоснования статистических технологий, методов статистических испытаний (Монте-Карло) и датчиков псевдослучайных чисел, методов размножения выборок (бутстреп-методов), эконометрической поддержки принятия решений в контроллинге.—

Эконометрические методы проведения экспертных исследований и анализа оценок экспертов

Что будет через десять лет? Как изменится социально-экономическая обстановка? Будет ли обеспечена экологическая безопасность промышленных производств или же вокруг раскинется рукотворная пустыня? Достаточно вдуматься в эти постановки естественных вопросов, проанализировать, как десять лет назад мы представляли себе сегодняшний день, чтобы понять, что стопроцентно надежных прогнозов просто не может быть. Вместо утверждений с наборами конкретных чисел можно ожидать лишь качественных оценок. Тем не менее мы должны принимать решения, например, об экономических, социальных, экологических и иных проектах, в том числе требующих крупных инвестиций. Их последствия скажутся через десять, двадцать и т.д. лет. А будущего мы не можем знать. Как быть? Остается обратиться к методам экспертных оценок. Что это за методы?—

Эконометрические методы управления качеством и сертификации продукции

Одна из наиболее важных прикладных областей эконометрики, приносящих наибольший доход в денежном выражении — это эконометрика качества, основанная на применении статистических методов для обеспечения надлежащего качества продукции. Японцы считают: «Все, начиная от председателя Совета Директоров и до рядового рабочего в цехе, обязаны знать хотя бы основы статистических методов.» Основам эконометрических методов управления качеством и сертификации продукции посвящена настоящая лекция.—

Эконометрика прогнозирования и риска

Последствия решений менеджера, экономиста, инженера проявятся в будущем. А будущее неизвестно. Мы обречены, принимать решения в условиях неопределенности. Мы всегда рискуем, поскольку нельзя исключить возможность нежелательных событий. Но можно сократить вероятность их появления. Для этого необходимо спрогнозировать дальнейшее развитие событий, в частности, последствия принимаемых решений.—

Современные эконометрические методы

Подведем итоги и наметим перспективы развития эконометрических методов. В настоящей лекции дается критический анализ современного состояния эконометрики и прикладной статистики, обсуждаются тенденции развития статистических методов, выделяются пять основных «точек роста». Рассматриваются основные нерешенные эконометрические проблемы. В связи с внедрением современных эконометрических методов обосновывается полезность понятия «высокие статистические технологии».—

Десять практических приложений эконометрики

- Образование

- Экономика

- Эконометрика

- Десять практических приложений эконометрики

Роберто Педас

Экономисты применяют эконометрические инструменты в различных конкретных областях (таких как экономика труда, экономика развития, экономика здравоохранения и финансы), чтобы пролить свет на теоретические вопросы. Они также используют эти инструменты для информирования при обсуждении государственной политики, принятия деловых решений и прогнозирования будущих событий.

Ниже приводится список из десяти интересных практических приложений эконометрических методов.

Прогнозирование макроэкономических показателей: Некоторые макроэкономисты обеспокоены ожидаемым влиянием денежно-кредитной и налогово-бюджетной политики на совокупные показатели экономики. Модели временных рядов могут использоваться для прогнозирования этих экономических показателей.

Оценка воздействия иммиграции на местных рабочих: Иммиграция увеличивает предложение рабочих, поэтому стандартная экономическая теория предсказывает, что равновесная заработная плата снизится для всех рабочих.Однако, поскольку иммиграция также может иметь положительное влияние на спрос, необходимы эконометрические оценки для определения чистого воздействия иммиграции на рынок труда.

Выявление факторов, влияющих на выход фирмы на рынок и выход на него: Микроэкономическая область промышленной организации, среди многих представляющих интерес вопросов, связана с концентрацией фирмы и рыночной властью. Теория предполагает, что многие факторы, включая существующие уровни прибыли, фиксированные затраты, связанные с входом / выходом, и государственное регулирование могут влиять на структуру рынка.Эконометрическая оценка помогает определить, какие факторы являются наиболее важными для входа и выхода фирмы.

Определение влияния законов о минимальной заработной плате на уровень занятости: Минимальная заработная плата является примером минимального уровня цен, поэтому предполагается, что более высокая минимальная заработная плата создает излишек рабочей силы (более высокий уровень безработицы). Однако влияние минимальных цен, таких как минимальная заработная плата, зависит от формы кривых спроса и предложения. Поэтому экономисты в сфере труда используют эконометрические методы для оценки фактического эффекта такой политики.

Обнаружение взаимосвязи между методами управления и производительностью работников: Использование высокопроизводительных методов работы (таких как автономия работников, гибкий график работы и другие политики, направленные на удовлетворение рабочих мест) стало более популярным среди менеджеров. Однако в какой-то момент затраты на реализацию этих политик могут превысить выгоды для производительности. Эконометрические модели могут использоваться для определения того, какая политика приводит к максимальной отдаче и повышению эффективности управления.

Измерение связи между страховым покрытием и индивидуальными показателями здоровья: Одним из аргументов в пользу увеличения доступности (и доступности) медицинского страхования является то, что оно должно улучшить результаты для здоровья и снизить общие медицинские расходы. Экономисты в области здравоохранения могут использовать эконометрические модели с агрегированными данными (по странам) об уровне медицинского страхования и результатах в отношении здоровья или использовать данные на индивидуальном уровне с качественными показателями страхового покрытия и состояния здоровья.

Определение влияния объявления о дивидендах на цены на фондовом рынке и поведение инвесторов: Дивиденды представляют собой распределение прибыли компании между ее акционерами. Иногда объявление о выплате дивидендов может рассматриваться как хорошая новость, когда акционеры стремятся получить инвестиционный доход, но иногда это может рассматриваться как плохая новость, когда акционеры предпочитают реинвестировать прибыль фирмы за счет нераспределенной прибыли. Чистый эффект от объявления о выплате дивидендов можно оценить с помощью эконометрических моделей и данных о поведении инвесторов.

Прогнозирование увеличения доходов в ответ на маркетинговую кампанию: Сфера маркетинга становится все более зависимой от эмпирических методов. Менеджер по маркетингу или продажам может захотеть определить взаимосвязь между маркетинговыми усилиями и продажами. Какой дополнительный доход приносит дополнительный доллар, потраченный на рекламу? Какой тип рекламы (радио, телевидение, газета и т. Д.) Оказывает наибольшее влияние на продажи? На вопросы такого типа можно ответить с помощью эконометрических методов.

Расчет влияния налоговых льгот фирмы на расходы на НИОКР: Налоговые льготы на исследования и разработки (НИОКР) предназначены для стимулирования фирм к участию в деятельности, связанной с инновациями продуктов и улучшением качества. Эконометрические оценки могут использоваться для определения того, как изменения в налоговых льготах влияют на расходы на НИОКР и как эффекты распределения могут вызывать эффекты налоговых льгот, которые зависят от размера фирмы.

Оценка воздействия политики ограничения выбросов и торговли квотами на уровни загрязнения: Экономисты-экологи обнаружили, что сочетание законодательных ограничений на выбросы с созданием рынка, который позволяет фирмам приобретать «право на загрязнение», может снизить общий уровень загрязнения.Эконометрические модели могут использоваться для определения наиболее эффективного сочетания государственных нормативов, разрешений на загрязнение и налогов для улучшения условий окружающей среды и минимизации воздействия на компании.

Об авторе книги

Роберто Педасе , доктор философии, доцент кафедры экономики колледжа Скриппс. Его опубликованные работы публиковались в Economic Inquiry, Industrial Relations, , Southern Economic Journal , Contemporary Economic Policy , Journal of Sports Economics и других изданиях.

,1 Введение | Введение в эконометрику с R

-

- Предисловие

- 1 Введение

- 1,1 Колофон

- 1,2 Очень краткое введение в R и RStudio

- 2 Теория вероятностей

- 2.1 Случайные переменные и распределения вероятностей

- Вероятностные распределения дискретных случайных величин

- Испытания Бернулли

- Ожидаемое значение, среднее значение и отклонение

- Распределения вероятностей непрерывных случайных величин

- Нормальное распределение

- Распределение хи-квадрат

- Распределение студентов

- The F Distribution

- 2.2 Случайная выборка и распределение средних значений

- Среднее и дисперсия выборочного среднего

- Приближение больших выборок к распределениям выборок

- 2,3 Упражнения

- 2.1 Случайные переменные и распределения вероятностей

- 3 Обзор статистики с использованием

- рэндов

- 3,1 Оценка средней численности населения

- 3,2 Свойства выборочного среднего

- 3.3 Проверка гипотез о среднем населении

- Значение p-Value

- Расчет p-значения при известном стандартном отклонении

- Вариация выборки, стандартное отклонение выборки и стандартная ошибка

- Расчет p-значения при неизвестном стандартном отклонении

- t-статистика

- Проверка гипотез с заранее заданным уровнем значимости

- Односторонние альтернативы

- 3.4 Доверительные интервалы для среднего населения

- 3,5 Сравнение средних значений для разных популяций

- 3,6 Заявление о гендерном разрыве в доходах

- 3,7 Диаграммы рассеяния, ковариация выборки и корреляция выборки

- 3.8 Упражнения

- 4 Линейная регрессия с одним регрессором

- 4,1 Простая линейная регрессия

- 4.2 Оценка коэффициентов модели линейной регрессии

- Оценщик обыкновенных наименьших квадратов

- 4,3 Размеры прилегания

- Коэффициент детерминации

- Стандартная ошибка регрессии

- Применение к данным результатов теста

Лучшие каналы YouTube для изучения эконометрики и экономики

Несмотря на ослабление ограничений, связанных с короной в некоторых местах по всему миру, многие университеты и учебные центры остаются закрытыми и, вероятно, останутся таковыми в течение некоторого времени. В обозримом будущем онлайн-обучение заполнит пробел и станет средством обучения по умолчанию. Да, сейчас странные времена. Если вы еще не очень хорошо знакомы с Zoom / Whereby / Skype, мы советуем вам скачать их все сейчас!

Осознавая проблемы, которые ставит переход в виртуальный мир, INOMICS опубликовал различные идеи, которые призваны помочь нашим читателям продвинуться вперед и максимально использовать уже существующие онлайн-ресурсы.Некоторые из самых популярных на данный момент включают бесплатных и платных онлайн-курсов по эконометрике , уроков математики и статистики , а также список лучших (по нашему скромному мнению) экономических подкастов . Мы — и всегда будем — здесь, чтобы служить. Продолжая в том же духе, мы хотели бы поделиться с вами списком каналов YouTube — опять же, лучших из возможных, — которые могут быть полезны для всех студентов факультетов экономики и эконометрики, которые в настоящее время застряли дома с одним компьютером для компании. ,

Хотя они могут не предлагать зачетные единицы или отчеты о достижениях и могут быть менее интерактивным способом изучения желаемого предмета, они все же могут предложить отличный набор дополнительных и учебных материалов, к ним очень легко получить доступ, и они бесплатны! Здесь нет платы за обучение. Не все записанные вживую лекции самого высокого качества, но тем не менее они дают вам ощущение физического присутствия в классе, что является редкой возможностью в эпоху онлайн-обучения. «Привет, сзади, надеюсь, вы обращаете внимание!»

Чтобы узнать больше о возможностях онлайн-обучения, щелкните здесь

Действующий с 1998 года сайт для экономистов INOMICS недавно добавил канал YouTube к ряду предлагаемых ресурсов.Его веселые, короткие и информативные видеоролики, предназначенные для молодых экономистов, помогают объяснить все те экономические термины, которые вы должны знать, но часто не знаете … Вам нужно быстрое определение дилеммы заключенного? INOMICS поможет вам.

Прежде всего, вы действительно не ошибетесь, если быстро посмотрите канал The Economist на YouTube. Каждый четверг они публикуют видео, в котором освещаются лучшие репортажи из печатного и цифрового издания.

Канал The Financial Times на YouTube демонстрирует некоторые из лучших работ их журналистики в визуальной форме.С заявленной целью информировать и вдохновлять вас, быстрое отслеживание может добавить красок в последние экономические истории дня.

Важно подвергнуть сомнению общепринятые представления об экономике, особенно когда они могут поддерживать системы угнетения или скрывать идеологические предположения, которые нужно распаковывать, обсуждать и оспаривать. Институт нового экономического мышления отлично справляется с этой задачей на своем канале, регулярно проводя интервью с экономистами, стоящими на переднем крае продвижения дисциплины.

Университет маргинальной революции считает, что экономика способна изменить ваш взгляд на мир. Их миссия — помочь вам открыть для себя своего внутреннего экономиста, по одному видео за раз. С полными курсами, такими как принципы микро и макроэкономики, освоением эконометрики и рядами, такими как повседневная экономика, проверка MRU действительно является обязательной для любого начинающего студента-экономиста.

Далее идет EconplusDal. Разочарованный отсутствием экономической помощи, доступной при изучении экономики, теперь уже в качестве полностью подготовленного учителя экономики, EconplusDal пытается исправить эту ошибку.Создание видеороликов специально для студентов-экономистов, чтобы помочь им сдать экзамены. Если вы являетесь студентом международного бакалавриата или готовитесь к экзамену A Level в Великобритании, его специализированные материалы экзамена делают этот канал для вас.

Между тем, если вы студент в США, у Джейкоба Клиффорда есть специальные материалы для экзаменов только для вас. Имея более 500 000 подписчиков, он определенно что-то делает правильно.

Kahn Academy — это некоммерческая организация, миссией которой является предоставление бесплатного образования мирового уровня для всех и в любом месте.Имея более пяти миллионов подписчиков, они охватывают гораздо больше, чем просто экономические темы, но их экономические материалы действительно великолепны. Если вам нужно понять определенную теорию, скорее всего, они ее уже рассмотрели.

Все видео One Minute Economics с любовью анимированы и рассказаны Андреем Полгаром, который страстно любит обучать людей экономике. Никаких длинных представлений или ненужной болтовни, Полгар сразу переходит к делу, и поэтому стоит взглянуть на нее.

В жанре видеоэссе «Economics Explained» широко исследует целый ряд экономических тем.Они особенно известны своим глубоким погружением в экономику той или иной страны. Веселая передышка от всего доступного материала по экономике стиля урока.

Видео Бена Ламберта содержат подробные комментарии об основных курсах бакалавриата и магистратуры, предлагаемых большинством университетов по экономике. Их обучают посредством серии лекций, читаемых на анимированной доске. Просматривая его видео, вы получите представление о том, какой будет степень бакалавра экономики — без необходимости платить вступительный взнос!

Доцент кафедры экономики СПб.Колледж Олафа, Эшли Ходжсон была занята созданием множества новых видео в 2020 году. Ее любимые темы включают поведенческую экономику, блокчейн, здравоохранение, теорию игр и теорию микроэкономики. Отлично подходит для студентов университетского уровня!

Если этот список все еще не утолил ваш аппетит к экономическому контенту YouTube, вы можете проверить Feedspot список их любимых экономических каналов YouTube.

.Экономика | Академический календарь

Почетный профессор университета

С. Холландер, OC, BScEcon, PhD, LLD, FRSC

Emeriti профессора

Г. Андерсон, магистр, доктор философии (Университет Торонто, штат Миссиссауга)

R.A. Берри, BA, Ph D

R.M. Берд, Массачусетс, PhD, FRSC

J.D. Bossons, AM, PhD

J.L. Carr, MA, PhD

F.R. Касас, магистр наук, доктор философии

J.S. Коэн, Массачусетс, доктор философии

Д.Н. Дьюис, бакалавр, бакалавр права, доктор философии

Дж. Э. Флойд, Массачусетс, доктор философии

Д.K. Foot, AM, PhD

M.A. Fuss, MA, PhD

M. Gunderson, MA, PhD, FRSC

W. Haque, MA, MSc, PhD

M.J. Hare, B Com

G.K. Helleiner, OC, MA, Ph D, FRSC

S. Howson, MA, Ph D

J.A. Hynes, ABD

Y. Kotowitz, BA, Ph D

A.M. Крюгер, BA, Ph D

G.F. Мэтьюсон, B Com, Ph D

D.E. Моггридж, Массачусетс, доктор философии

Дж.Э. Песандо, Массачусетс, доктор медицинских наук

К.Дж. Rea, MA, PhD

F.J. Reid, MSc, PhD

L.B. Смит, AM, Ph D

M.H. Уоткинс, B Com

A.M. Watson, B Com, MA

L. Waverman, MA, Ph D

T.A. Уилсон, AM, доктор философии, FRSC

J.W.L. Winder, MA, Ph D

Профессор и заведующий кафедрой

Э. Дамиано, MA, PhD

Профессор и доцент кафедры последипломного образования

К. Стюарт, MA, M Phil, MSc, Ph D

Адъюнкт-профессор и доцент кафедры бакалавриата

Г. Гамильтон, Массачусетс, доктор философии

Профессор университета

М.Требилкок, FRSC, LLM

Профессора

Агиррегабирия В.А., магистр, доктор философии

В.А. Айвазян, бакалавр наук, доктор философии (Университет Торонто Миссиссауга)

М. Алексопулос, магистр наук, доктор философии

М. Бейкер, магистр наук, доктор философии

H.D. Бенджамин, MA, PhD

G. Bobonis, BA, PhD

L. Brandt, BS, PhD

M. Faig, MA, PhD (Университет Торонто, штат Миссиссауга)

C. Gourieroux, Ph D

Y. Halevy , MA, PhD

Г. Камбуров, MA, PhD (Университет Торонто Миссиссауга)

A.Мелино, бакалавр, доктор философии (Университет Торонто, Миссиссога)

П. Ореопулос, магистр, доктор философии (Университет Торонто, Миссиссога)

М.Дж. Осборн, бакалавр, доктор философии

К. Питчик, магистр, доктор философии (Университет Торонто, Миссиссога)

Д. Рестучча, MA, PhD

X. Shi, MA, PhD (Университет Торонто, Миссиссога)

A. Siow, BA, PhD

M. Смарт, MA, PhD

D. Trefler, MA, Ph D

AJ Ячев, Массачусетс, доктор философии

X. Чжу, магистр наук, доктор философии (Университет Торонто, штат Миссиссауга)

Профессор, направление обучения

J.Мердок, магистр Фил, доктор философии

Доценты

М. Бурда, MA, PhD

Р. Деб, MA, M Phil, PhD (Университет Торонто, Миссиссога)

М. Дуарте, MA, PhD (Университет Торонто, Миссиссога)

K. Крофт, Массачусетс, доктор философии

Б. Куруску, магистр наук, доктор философии

Р. Макмиллан, бакалавр, доктор философии (Университет Торонто, Миссиссога)

Дж. Мондриа, магистр наук, доктор философии

П. Морроу, магистр наук, доктор философии

S Озкан, MA, MSc, PhD

M. Peski, MA, PhD

Y. Wan, MA, PhD

R. Wolthoff, MSc, PhD (Университет Торонто, Миссиссога)

Доценты, Учебный поток

L.Бейли, BA, MA (Университет Торонто, Миссиссога)

К. Фрейтас, бакалавр, доктор философии

Р. Газзал, магистр наук, доктор наук

С.А. Хуссейн, магистр наук, доктор наук

Г. Индарт, магистр наук, доктор наук

К. Ю. , MA, PhD (Университет Торонто, Миссиссауга)

Ассистенты профессора

К. Артеага, магистр, доктор философии (Университет Торонто, Миссиссауга)

Дж. Бошамп, магистр наук, доктор философии

А. Блоуин, магистр медицины, доктор философии

М. Челик, бакалавр, доктор философии

М. Чан, магистр наук, доктор философии (Университет Торонто, Миссиссога)

П. Чираки, магистр, магистр философии, доктор философии

С.Dyrda, MA, PhD (Университет Торонто, Миссиссога)

S. Eli, BA, PhD

J. Goldman, MSc, PhD (Университет Торонто, Миссиссауга)

J. Gu, BS, MA, PhD (University of Toronto Mississauga) Торонто, Миссиссауга)

Ю. Халберстам, Массачусетс, доктор философии

Дж. Холл, бакалавр наук, доктор философии

Н. Ли, магистр наук, доктор философии (Университет Торонто, Миссиссауга)

К. Лим, магистр наук, доктор философии

Й. Луо, MA, PhD

I. Mourifié, MSc, PhD

D. Прайс, BS, MA, PhD (Университет Торонто, штат Миссиссога)

A. Roesler, MSc, PhD

E.Соуза Родригес, MA, MSc, MPhil, PhD (Университет Торонто, Миссиссога)

Дж. Стейнберг, BA, PhD

X. Тиан, MA, PhD (Университет Торонто, Миссиссога)

A. Tsoy, MA, PhD

К. Ван Эффентер, Массачусетс, доктор философии

Н. Веллекоп, магистр права, магистр, доктор философии

Я. Чжао, бакалавр, магистр, доктор философии (Университет Торонто, Миссиссога)

Ассистенты профессора, Teaching Stream

П. Бланченай, магистр, доктор философии

Дж. Макнил, магистр, доктор наук

Т. Йиндок, бакалавр, магистр, доктор философии (Университет Торонто, Миссиссога)

Н.Заммит, магистр, доктор философии (Университет Торонто, Миссиссога)

Статусный факультет

A.J. Коэн, Ph D

G. Georgopoulos, MA, Ph D

Адъюнкт-профессор

Д.П. Дунган, Массачусетс, Ph D