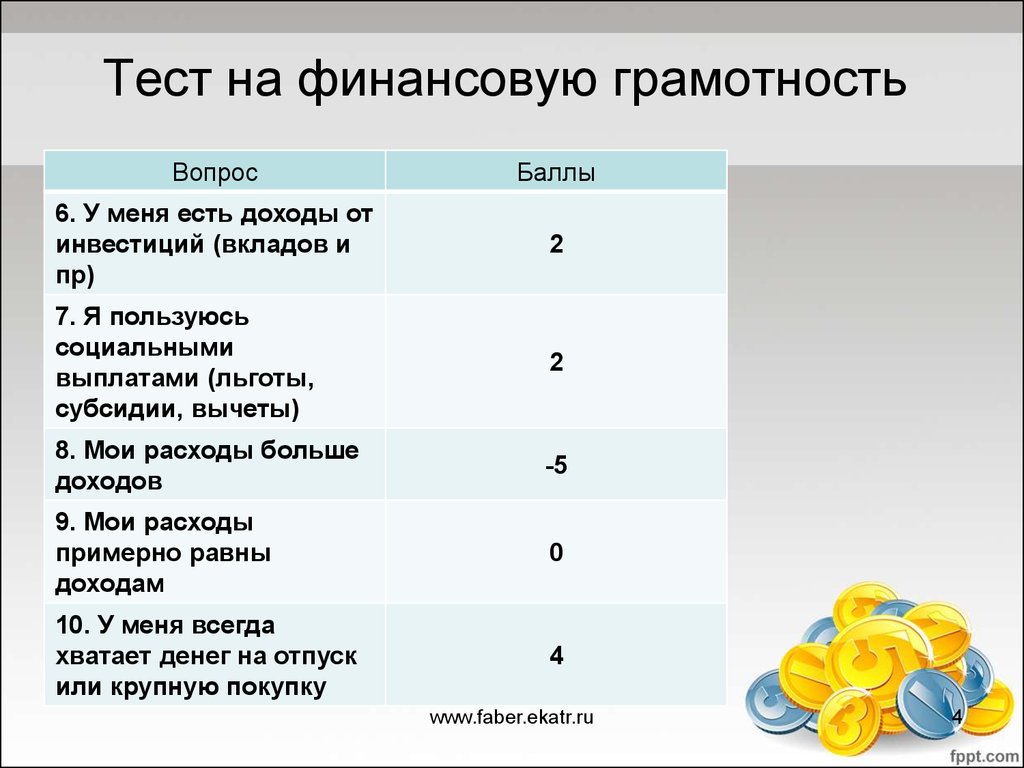

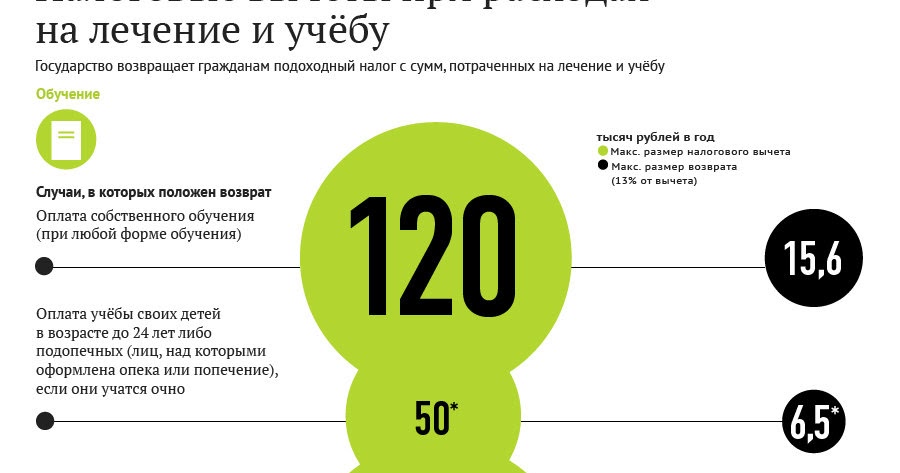

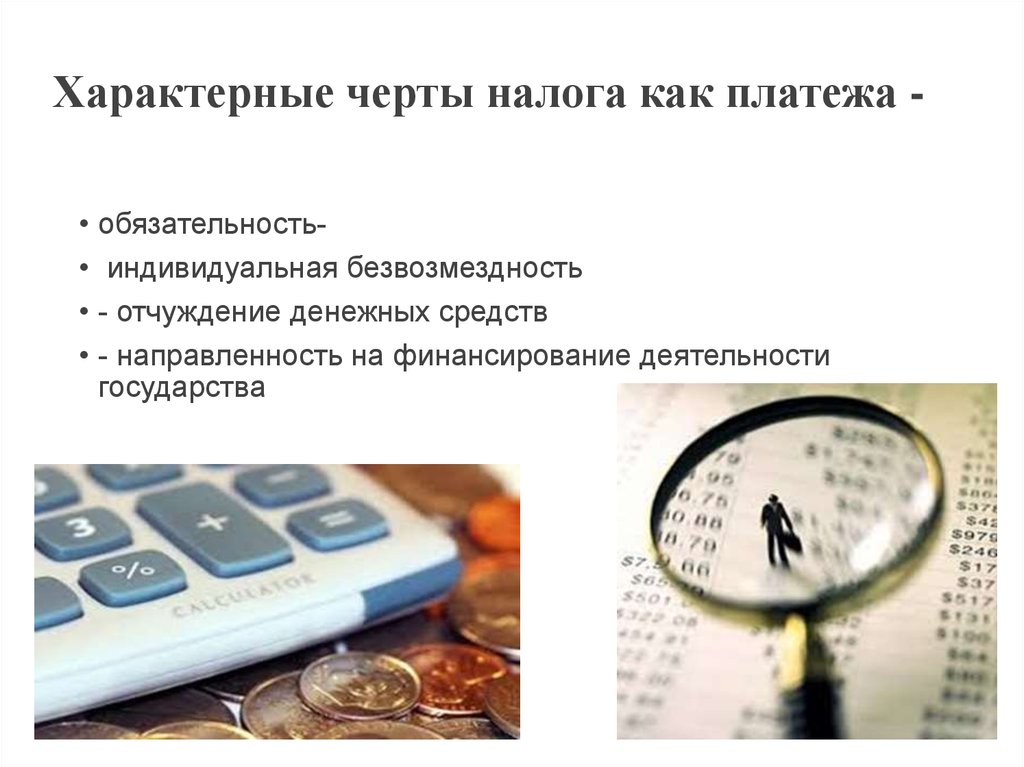

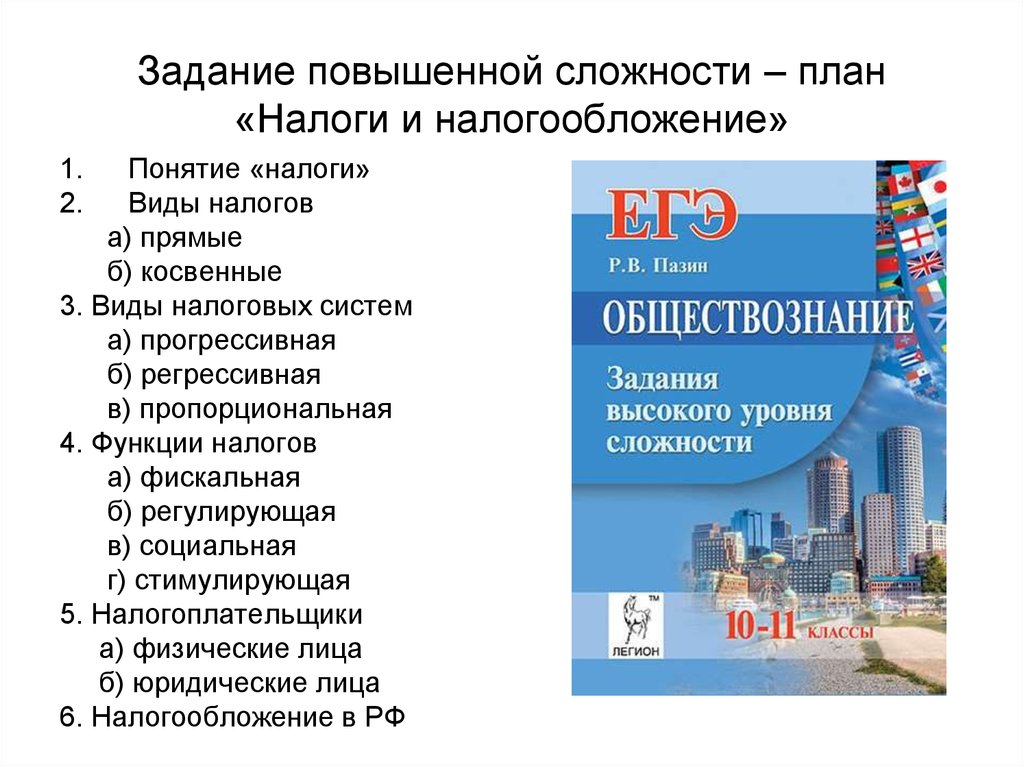

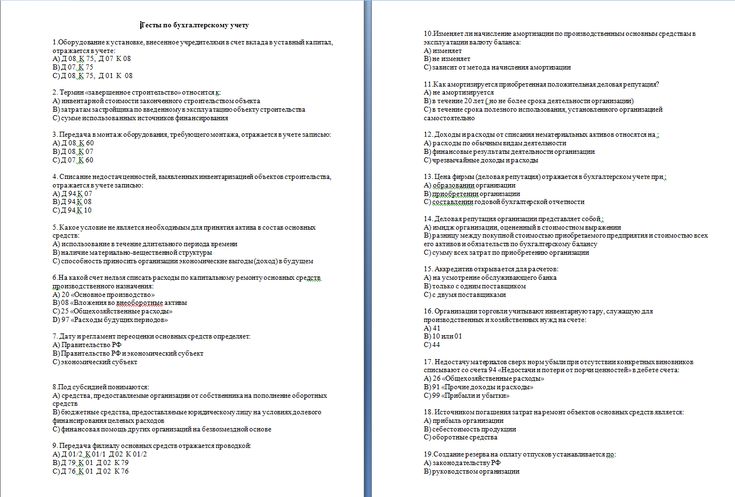

Тест по теме «Налоги» — 4ЕГЭ

8 декабря 2021

В закладки

Обсудить

Жалоба

Пробные работы ОГЭ по обществознанию

Pеклaмa Бесплатные уроки для подготовки к ОГЭ каждый день от MAXIMUM Education →

Готовим к ЕГЭ бесплатно и проводим более 300 уроков в месяц по всем предметам. Начни учиться прямо сейчас!

15 вопросов.

nalogi.doc

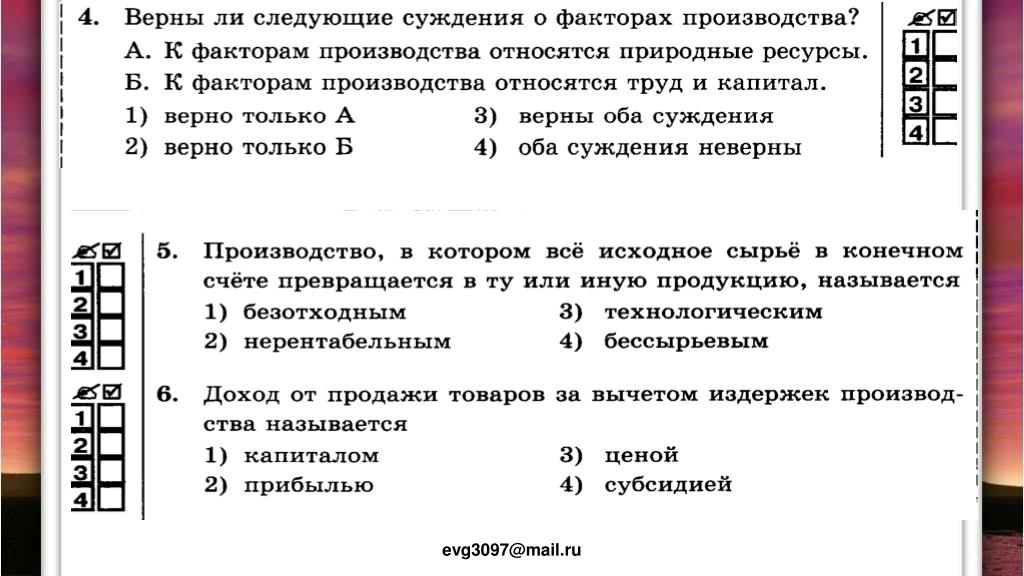

1. Законодательство о налогах и сборах основывается на признании

а) возвратности денежных средств налогоплательщикам

б) всеобщности и равенства налогообложения

в) дифференцированности ставки налогов в зависимости от форм собственности

г) дифференцированности ставки налогов в зависимости от гражданства физических лиц

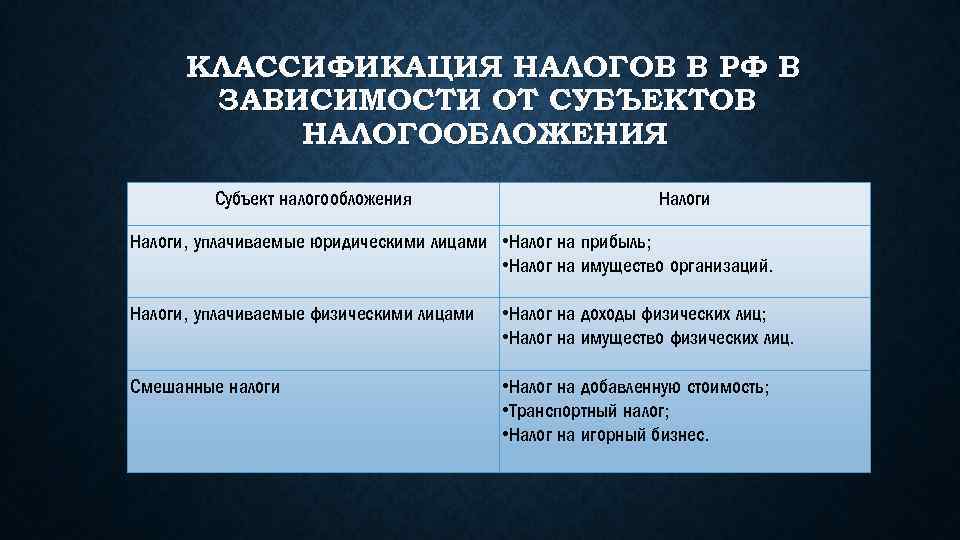

2. По способам взимания налоги подразделяются на

а) налоги с физических и юридических лиц

б) федеральные, региональные, местные

в) внутренние и внешние

г) прямые и косвенные

3. Налогообложению не подлежит

а) прибыль

б) государственная пенсия

в) доход

г) собственность

4. Уплата налогов

Уплата налогов

а) является добровольной

б) осуществляется по усмотрению налоговой инспекции

в) является конституционной обязанностью граждан

г) зависит от имущественного положения гражданина

5. К местным налогам и сборам относят

а) акцизы

б) налог на прибыль

в) государственная пошлина

г) курортный сбор

6. Единая ставка налога с трудовых доходов составляет

а) 13 %

б) 18 %

в) 9 %

г) 35 %

7. К пассивным доходам не относятся

а) выигрыши и призы

б) вклады в банках

в) доходы, полученные от использования авторских прав

г) дивиденды, проценты по облигациям

8. Установите соответствие между видами налогов и примером

Примеры

А) налог на наследство

Б) налог на прибыль

В) акцизы

Г) таможенная пошлина

Д) налог с продаж

Вид налогов

1) прямой

2) косвенный

К каждой позиции первого столбца подберите соответствующую позицию второго и запишите его в таблицу выбранные цифры под соответствующими буквами.

А Б В Г Д

9. Установите соответствие между термином и его определением

Термин

А) налоги

Б) доход

В) налоговая декларация

Г) льгота

Определение

1) заявление налогоплательщика, представляемое в налоговый орган, о полученных им доходах за определенный период, о налоговых скидках и льготах, которые он имеет

2) материальные ценности, полученные законным способом

3) скидка, предоставление преимуществ кому-либо, полное или частичное освобождение от выполнения установленных правил, обязанностей, или облегчение условий их выполнения

4) обязательные платежи, взимаемые государством с физических и юридических лиц

К каждой позиции первого столбца подберите соответствующую позицию второго и запишите его в таблицу выбранные цифры под соответствующими буквами.

А Б В Г

10. Установите соответствие между примером и структурным элементом налога.

Пример

А) фирма

Б) 13 %

В) заработная плата

Г) наследуемое имущество

Д) гражданин

Е) автомобиль

Структурный элемент налога

1) ставка налога

2) субъект налога

3) объект налога

К каждой позиции первого столбца подберите соответствующую позицию второго и запишите его в таблицу выбранные цифры под соответствующими буквами.

А Б В Г Д Е

11. Вставить слово, пропущенное в схеме

Виды налогов в РФ

федеральные региональные ?……..

12. Найдите понятие, которое является обобщающим для всех остальных понятий представленного ниже ряда, и запишите цифру, под которой оно указано.

1) доход, 2) имущество, 3) прибыль,4) объект налогов, 5) наследство, 6) отдельный вид деятельности

13. Отметьте положения, которые могут содержаться в налоговой декларации

1) налоговые вычеты

2) сведения обо всех видах дохода

3) сведения о трудовом стаже

4) сведения о последнем месте работы

5) налоговые скидки и льготы

6) сведения об имуществе

7) сведения о доходах за прошлые налоговые периоды

14. Назовите виды доходов, не подлежащие налогообложению

1) дивиденты и проценты

2) доходы от реализации недвижимого имущества

3) доходы, полученные от сдачи в аренду имущества

4) государственные пособия

5) вознаграждение за выполнение трудовых или иных обязанностей

6) доходы от реализации акций

7) государственные пенсии

8) компенсационные выплаты, связанные с увольнением работника

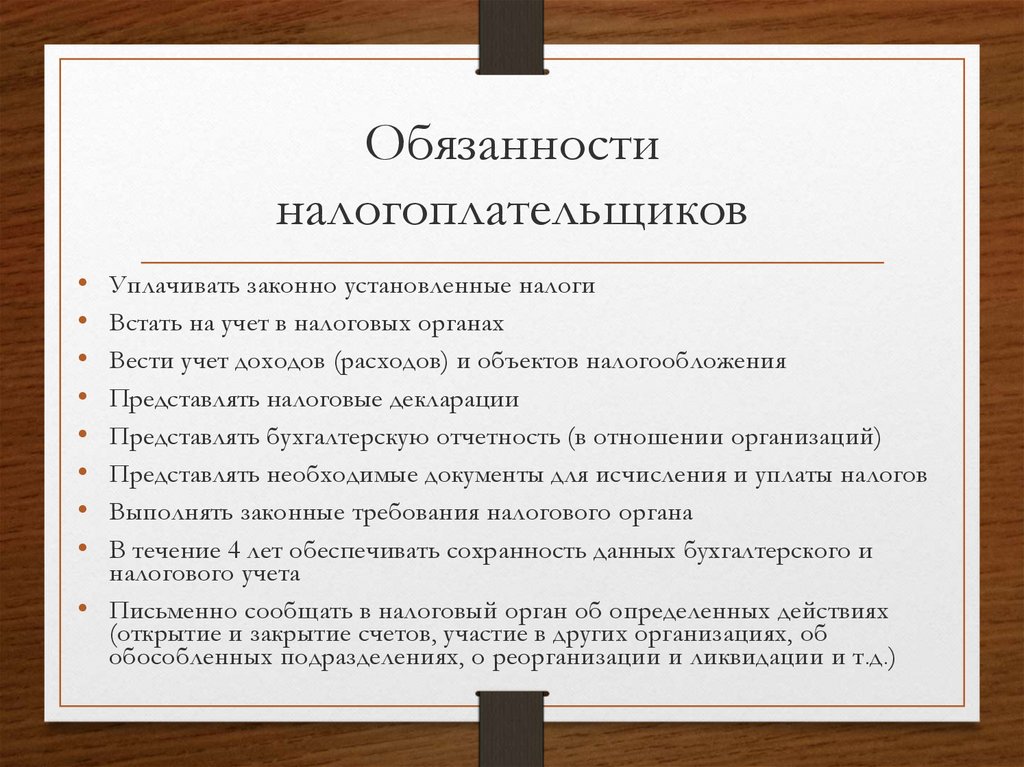

15.

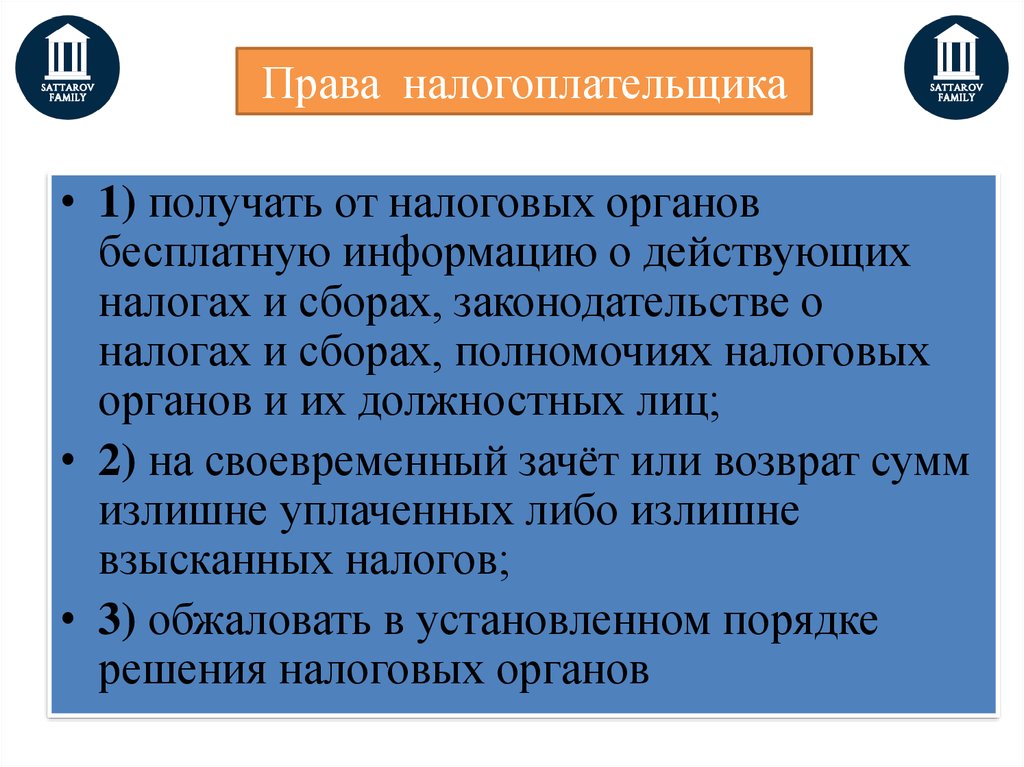

1) представлять в установленном порядке в налоговый орган по месту учёта налоговые декларации

2) получать от налоговых органов бесплатную информацию о действующих налогах и сборах

3) обжаловать в установленном порядке решения налоговых органов и действия (бездействия) их должностных лиц

4) уплачивать законно установленные налоги

5) встать на учёт в налоговых органах

6) использовать налоговые льготы

Ответы

1. б

2. г

3. б

4. в

5. г

6 а

7. в

8.

А Б В Г Д

1 1 2 2 2

9.

А Б В Г

4 2 1 3

10.

А Б В Г Д Е

2 1 3 3 2 3

11. местные

12. 4

13. 1,2,5,6

14. 4,7,8

15. 1,4,5

Автор: Чимит-Доржу Виктор Владимирович.

Пробные работы ОГЭ по русскому языку | Сегодня, 10:55

В работе проверяются знания по фонетике, морфемике, морфологии, орфографии, синтаксису, пунктуации.

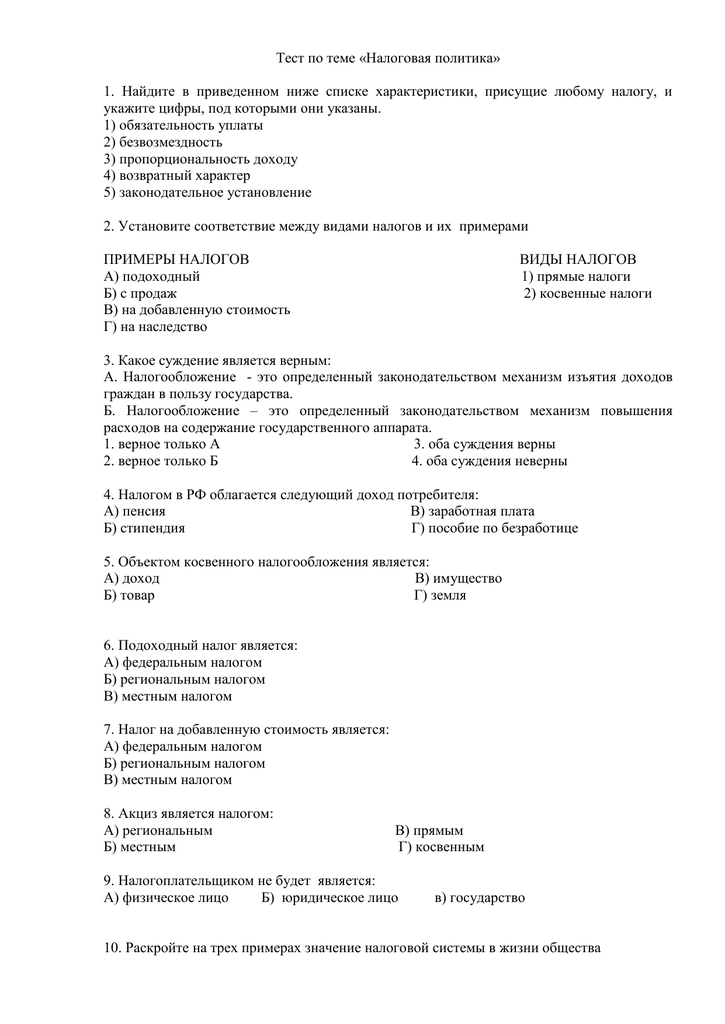

Тест по теме «Налоги»

НАЛОГИ

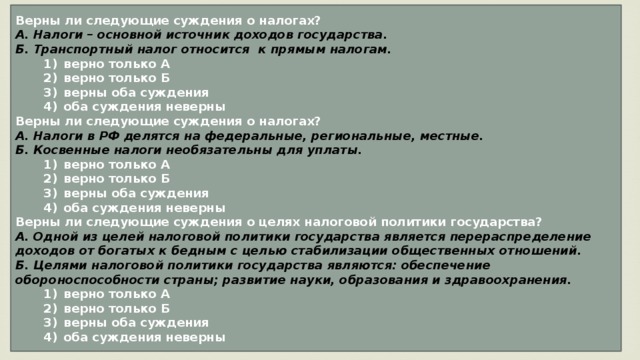

1.Выберите верные суждения о налогообложении и запишите цифры, под которыми они указаны.

1) Пропорциональное налогообложение означает, что ставка налога зависит от величины дохода.

2) При пропорциональном налогообложении с высоких доходов взимается больший процент, чем с низких.

3) При прогрессивной системе по мере возрастания дохода увеличивается ставка налога.

4) При регрессивном налогообложении семья с меньшими доходами платит больший процент от своих доходов, чем семья с высокими доходами.

5) При регрессивном налогообложении могут взиматься одинаковые ставки налога со всех налогоплательщиков.

Пояснение. Ответ: 34.

2. Выберите верные суждения о налогах и налогообложении и запишите цифры, под которыми они указаны.

1) При пропорциональной

системе налогообложения ставки увеличиваются при возрастании объекта налога.

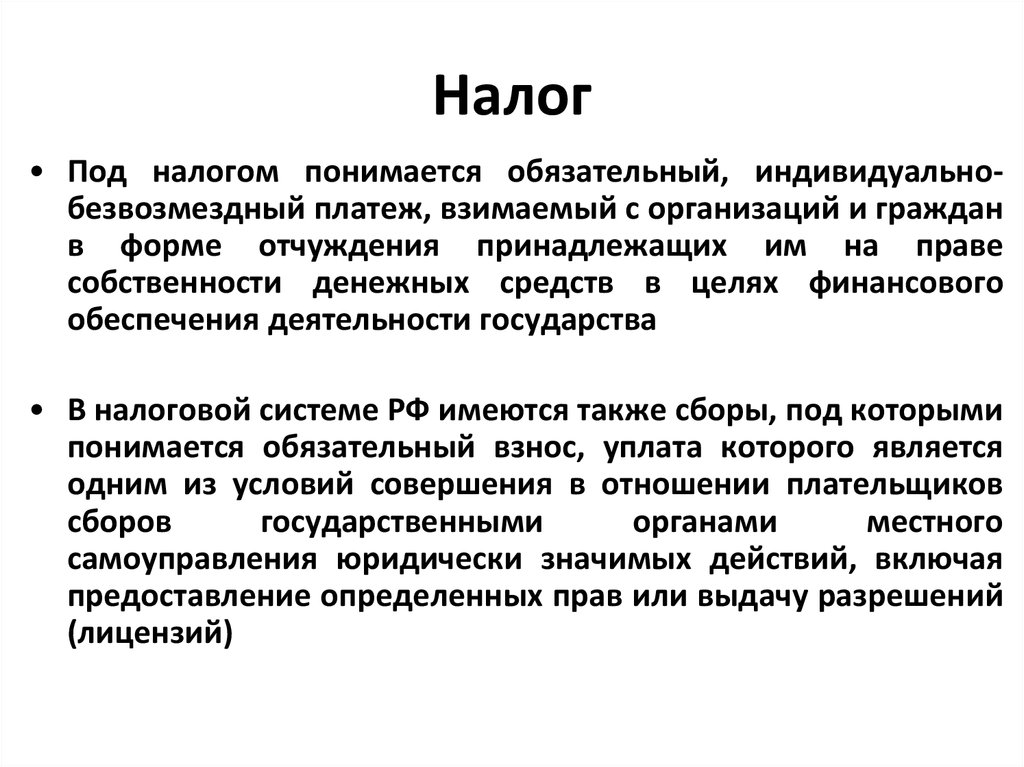

2) Налоги — обязательные платежи физических и юридических лиц в пользу государства в порядке и на условиях, определённых законодательством.

3) Налоги устанавливаются законом и обязательны к уплате.

4) Фискальная функция налогов проявляется в наполнении государственного бюджета и финансировании расходов государства.

5) К прямым налогам относят налог на добавленную стоимость.

Пояснение. Ответ: 234.

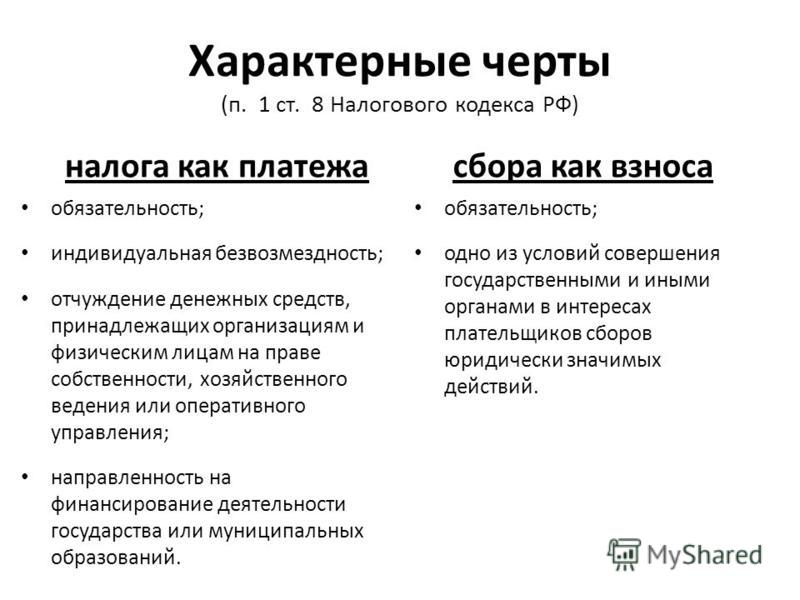

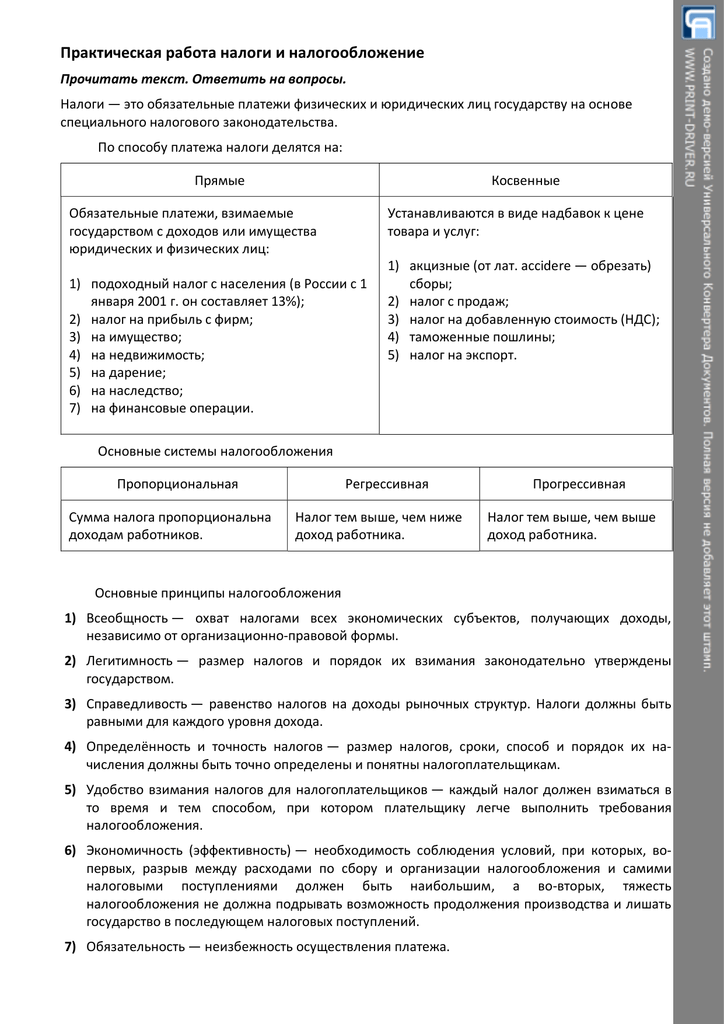

Налоги служат как источником пополнения государственных доходов, так и рычагом воздействия государства на рыночную экономику. Поэтому создание эффективной системы налогообложения является одной из важнейших задач любой страны. Основным элементом налоговой системы являются налоги. Налоги — обязательные платежи, взимаемые государством с юридических и физических лиц с целью удовлетворения общественных потребностей.

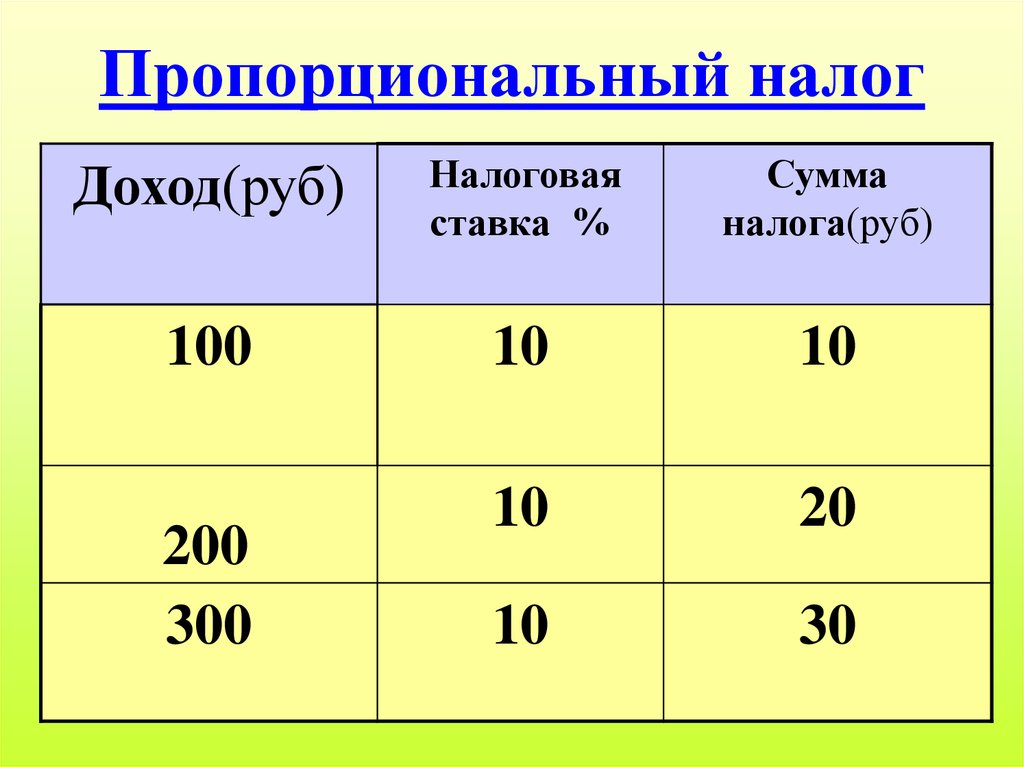

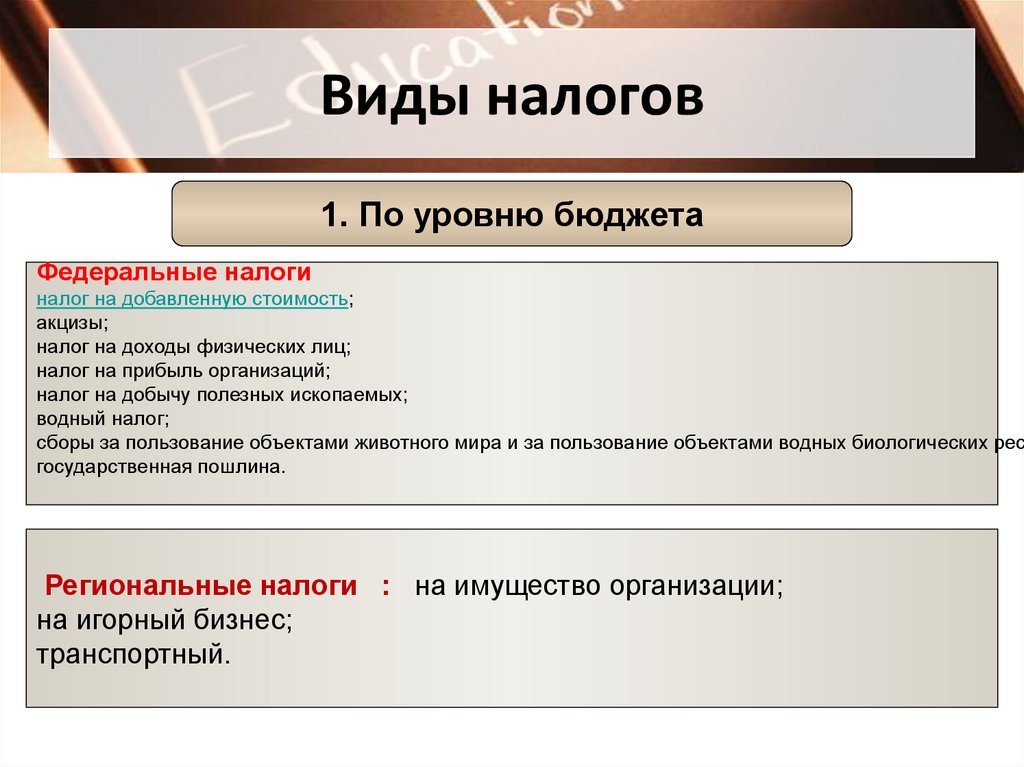

В зависимости от ставки различают налоги:

Пропорциональные налоги —

налоги, у которых средняя и предельная налоговая ставки остаются постоянными

при любом изменении дохода.

Прогрессивные налоги — когда при возрастании дохода увеличиваются средние и предельные ставки налогов. При прогрессивном налогообложении, как правило, устанавливается необлагаемый минимум дохода. Это доход, с которого налоги не взимаются. По мере превышения доходами этого уровня средняя и предельная ставки возрастают.

Регрессивные налоги — налоги, средняя предельная ставки которых уменьшаются по мере роста облагаемой суммы.

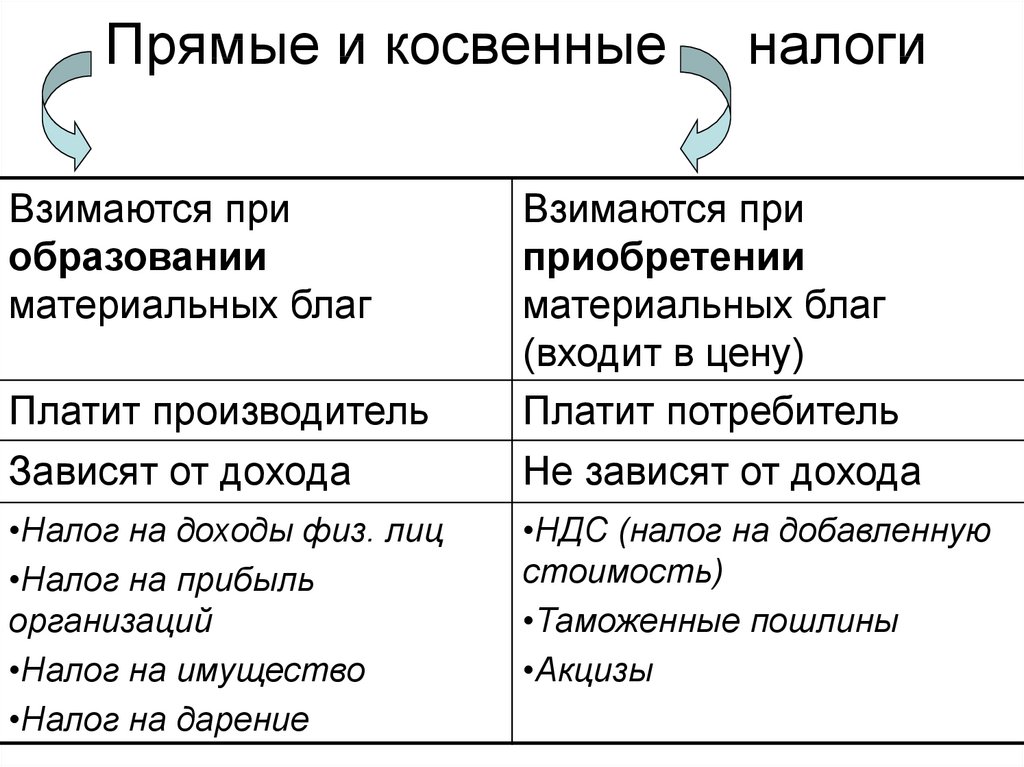

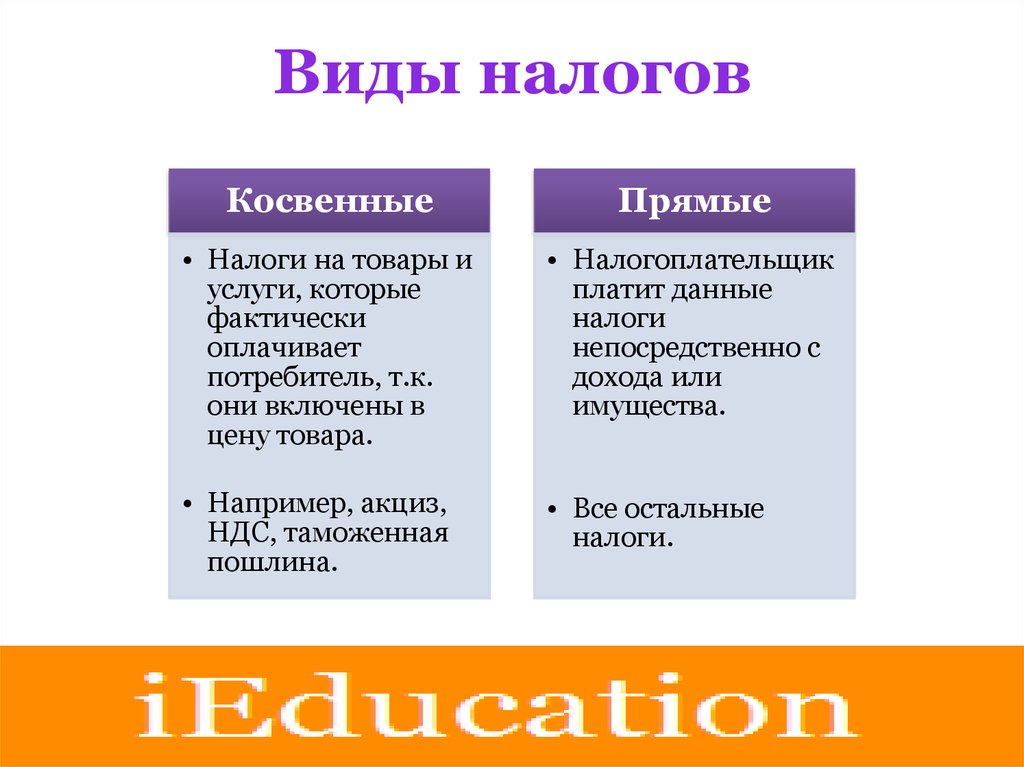

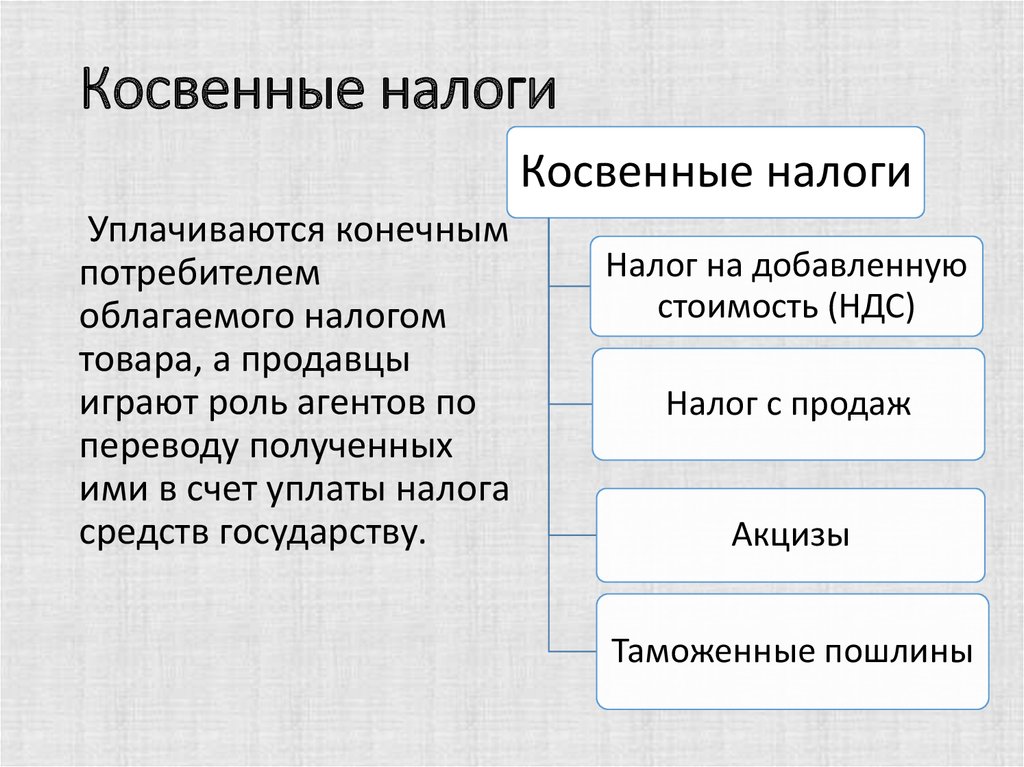

По объекту обложения налоги

делятся на прямые и косвенные. Прямые — это налоги на доходы физических и

юридических лиц или на объекты имущества. Основными объектами прямых налогов

являются налог на прибыль, подоходный налог с физических лиц, поимущественные

налоги. Косвенные налоги — это те налоги, которые включаются в цены товара или

услуги, увеличивая ее. Такие налоги перечисляются в налоговые органы

предприятиями, фирмами, а фактически оплачивает их потребитель. К косвенным

налогам относятся налог на добавленную стоимость, налог с продаж, акцизы,

таможенные пошлины.

3. Выберите верные суждения о налогах и запишите цифры, под которыми они указаны.

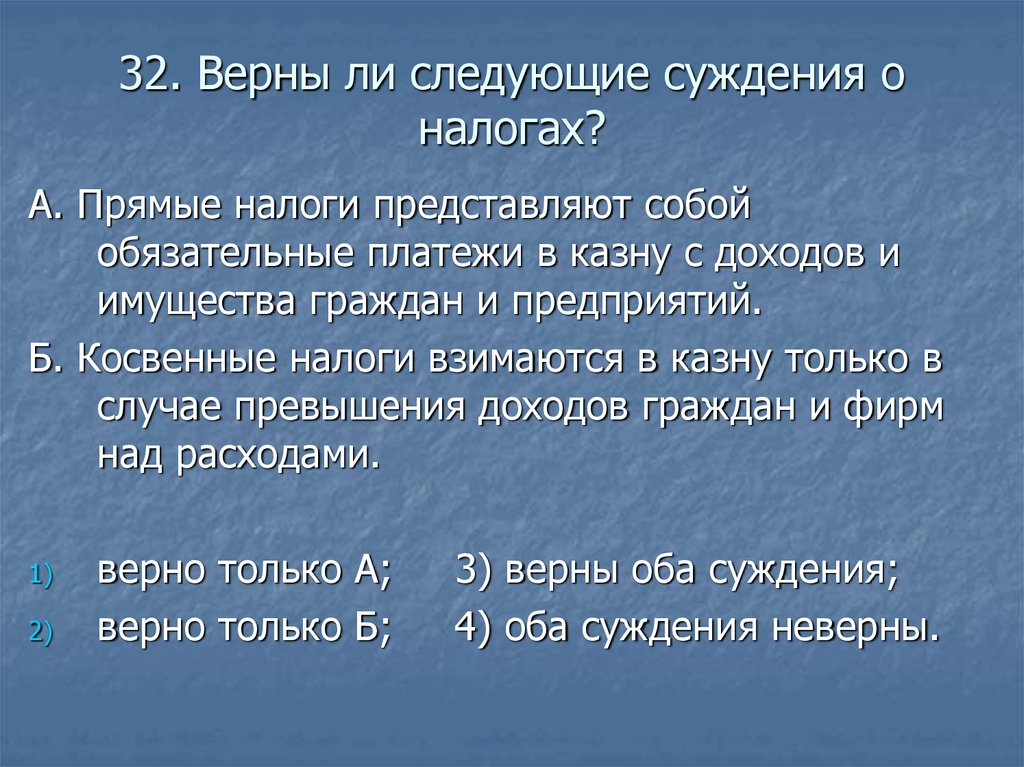

1) Налоги наполняют государственный бюджет и оплачивают расходы государства.

2) К косвенным налогам относят налог на доходы физических лиц, налог на наследство.

3) Налоги направляются на поддержку малообеспеченных слоёв общества за счёт частичного перераспределения средств.

4) Прямые налоги, в отличие от косвенных, носят обязательный характер.

5) Прямые налоги изымаются непосредственно из дохода налогоплательщика.

Пояснение. Ответ: 135

Налоги служат как

источником пополнения государственных доходов, так и рычагом воздействия

государства на рыночную экономику. Поэтому создание эффективной системы

налогообложения является одной из важнейших задач любой страны. Основным

элементом налоговой системы являются налоги. Налоги — обязательные платежи,

взимаемые государством с юридических и физических лиц с целью удовлетворения

общественных потребностей. Налоговая система — законодательно закрепленная

совокупность налогов, платежей, принципов их построения и способов взимания. В

основе построения налоговой системы лежат следующие принципы:

Налоговая система — законодательно закрепленная

совокупность налогов, платежей, принципов их построения и способов взимания. В

основе построения налоговой системы лежат следующие принципы:

Всеобщность — охват налогами всех юридических и физических лиц, располагающих доходами, имуществом.

Обязательность. Юридические и физические лица, облагаемые налогами, обязаны уплачивать их в строго указанное сроки, нарушение сроков или отклонение от уплаты карается законом.

Равнонапряженность, т. е. взимание налогов по единым ставкам, независимо от субъектов налогообложения.

Однократность — недопущение того, чтобы с объекта обложения налог взимался более одного раза.

Стабильность. Ставки налоговых платежей и порядок их отчисления не должны часто изменяться.

Простота и доступность для восприятия.

Гибкость. Налоговая система должна стимулировать развитие приоритетных отраслей экономики.

Справедливость.

В теории налогообложения

различают принципы горизонтальной и вертикальной справедливости. Первый предполагает,

что налогоплательщики, находящиеся в равном экономическом положении, должны

уплачивать одинаковые налоги. Второй — то, что налогоплательщики, находящиеся в

неравном положении, должны уплачивать неравные налоги. Налоговая система

содержит следующие элементы:

Первый предполагает,

что налогоплательщики, находящиеся в равном экономическом положении, должны

уплачивать одинаковые налоги. Второй — то, что налогоплательщики, находящиеся в

неравном положении, должны уплачивать неравные налоги. Налоговая система

содержит следующие элементы:

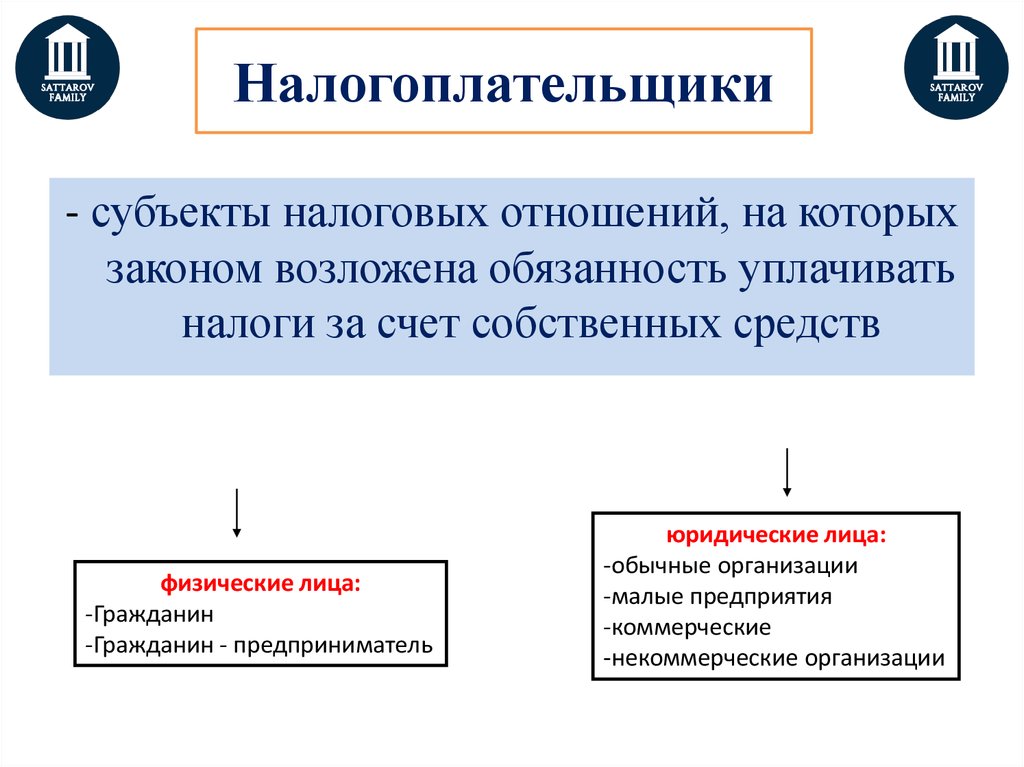

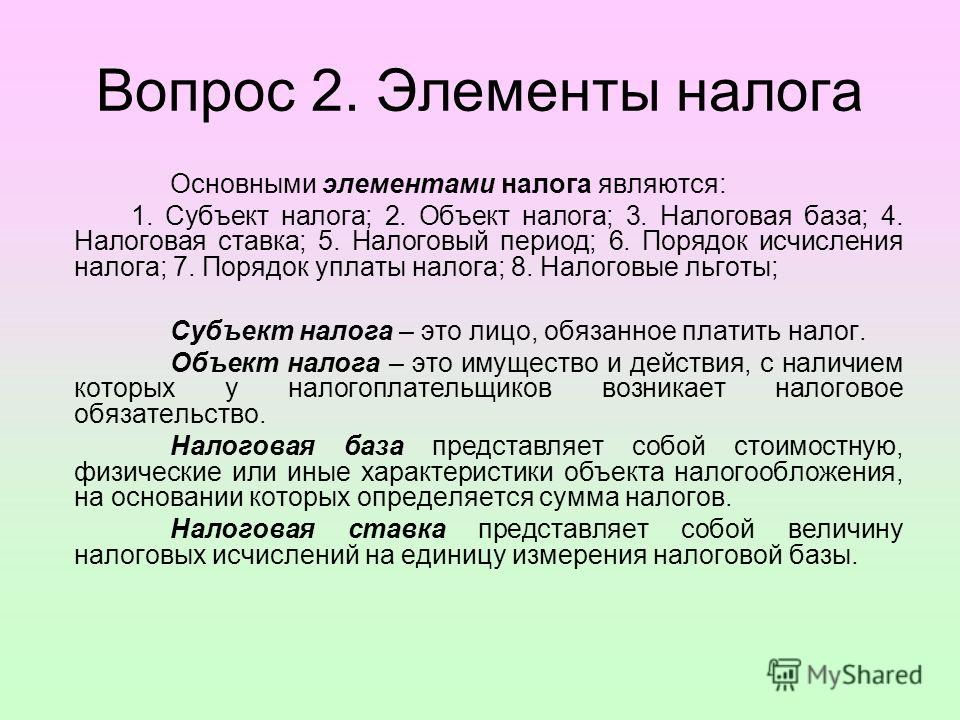

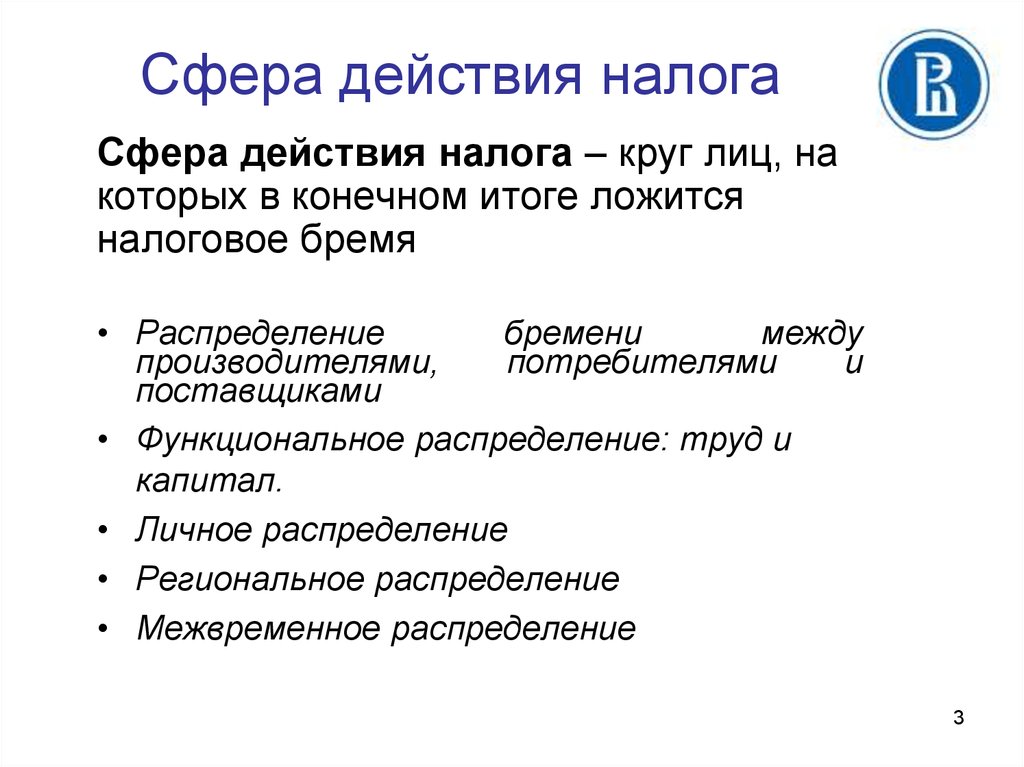

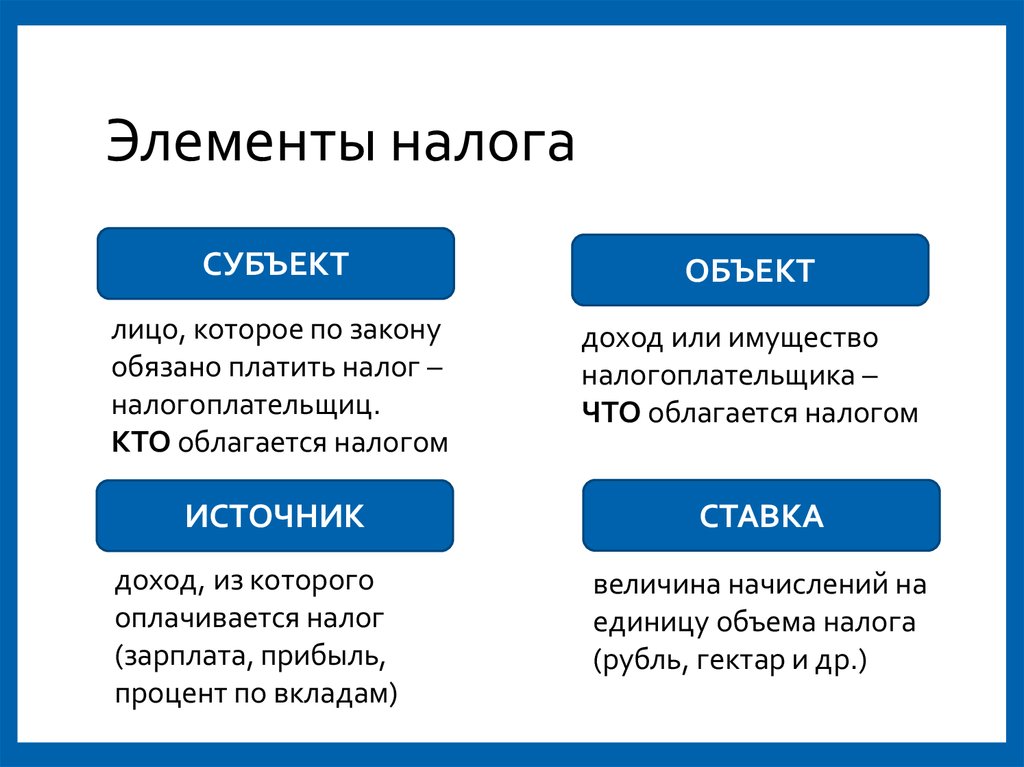

Субъект налога (налогоплательщик) – юридическое или физическое лицо, на которое законодательно возложено обязательство платить налоги.

Носитель налога — лицо, из дохода которого выплачивается налог.

Источник налога — средства, из которых выплачивается налог (прибыль, заработная плата и т. д.).

Единица обложения — единица измерения объекта налогообложения (рубль, гектар и т. д.).

Налоговая ставка — величина налога с единицы обложения.

Налоговые льготы —

уменьшение налоговых ставок, изъятие из обложения определенных элементов

объекта налога (например, амортизационных отчислений), освобождение от налогов

и т. д. Они устанавливаются, как и налог, в порядке и на условиях, определяемых

законодательными актами.

Налоговые платежи — виды и группы налогов.

Налоговая база — сумма, с которой взимается налог.

Налоговое бремя — отношение налоговой суммы к доходу.

К настоящему времени сформировались две основные концепции налогообложения: концепция полученных благ (принцип выгоды) утверждает, что тот, кто получает больше выгод от государства, должен уплачивать и более высокие налоги; концепция платежеспособности утверждает, что размер налогов должен зависеть от получаемого дохода.

4. Выберите в приведённом списке верные суждения о налогах и запишите цифры, под которыми они указаны.Цифры укажите в порядке возрастания.

1) Прямые налоги касаются только доходов физических лиц.

2) Косвенные налоги устанавливаются в виде надбавок к цене товара и услуг.

3) Фискальная функция

налогов обеспечивает финансирование государственных расходов на содержание

государственного аппарата, обороны страны и той части непроизводственной сферы,

которая не имеет достаточных средств.

4) Совокупность установленных налогов, а также принципов, форм и методов их установления, изменения, отмены, взимания и контроля образуют налоговую систему государства.

5) Распределительная функция налогов обеспечивает сдерживание потребления вредных для здоровья продуктов путём установления на них повышенных налогов.

Пояснение. Ответ: 234.

1) Прямые налоги касаются только доходов физических лиц. Нет, неверно, юридические лица тоже платят прямые налоги с доходов, например, налог на прибыль организаций.

5) Распределительная функция налогов обеспечивает сдерживание потребления вредных для здоровья продуктов путём установления на них повышенных налогов. Нет, неверно, данная функция называется социально-воспитательная.

5. Борис Михайлович владеет легковым автомобилем и земельным участком и периодически уплачивает соответствующие налоги.

ПРИМЕРЫ |

| ЭЛЕМЕНТЫ СТРУКТУРЫ НАЛОГА |

А) 1 см рабочего объёма двигателя Б) легковой автомобиль В) заработная плата Г) земельный участок Д) Борис Михайлович |

| 1) субъект налога 2) объект налога 3) источник уплаты налога 4) единица налогообложения |

Пояснение. Ответ: 42321.

Ответ: 42321.

Субъект налогообложения — юридическое или физическое лицо, являющееся плательщиком налога. Существуют определенные механизмы переложения налогового бремени и на других лиц, поэтому специально выделяется такое понятие, как носитель налога. Носитель налога — лицо, которое фактически уплачивает налог. Объекты налогообложения — доход (прибыль), имущество (материальные ресурсы), цена товара или услуги, добавленная стоимость.

В настоящее время общей

чертой большинства налоговых систем является материально-денежный,

а не личностный характер объектов налогообложения. Использование

в качестве объекта налогообложения физического лица (подушный

налог) утратило свое значение, практически этот вид налога нигде не используется.

Объект налогообложения не всегда совпадает с источником взимания

налога. то есть доходом, из которого выплачивается налог.

то есть доходом, из которого выплачивается налог.

А) 1 см рабочего объёма двигателя — единица налогообложения.

Б) легковой автомобиль — объект налога.

В) заработная плата — источник уплаты налога.

Г) земельный участок — объект налога.

Д) Борис Михайлович — субъект налога.

6. Установите соответствие между примерами и видами налогов:

ПРИМЕР |

| ВИД НАЛОГА |

А) налог на добавленную стоимость Б) налог на прибыль В) налог на имущество физических лиц Г) земельный налог Д) акцизы |

| 1) прямые налоги 2) косвенные налоги |

Пояснение. Ответ: 21112.

Ответ: 21112.

Виды налогов (по характеру налогового изъятия): прямой — платят собственники дохода и имущества (подоходный, на имущество, на прибыль), косвенный — платят покупатели (акциз, таможенная пошлина, НДС).

А) налог на добавленную стоимость — косвенные налоги.

Б) налог на прибыль — прямые налоги.

В) налог на имущество физических лиц — прямые налоги.

Г) земельный налог — прямые налоги.

Д) акцизы — косвенные налоги.

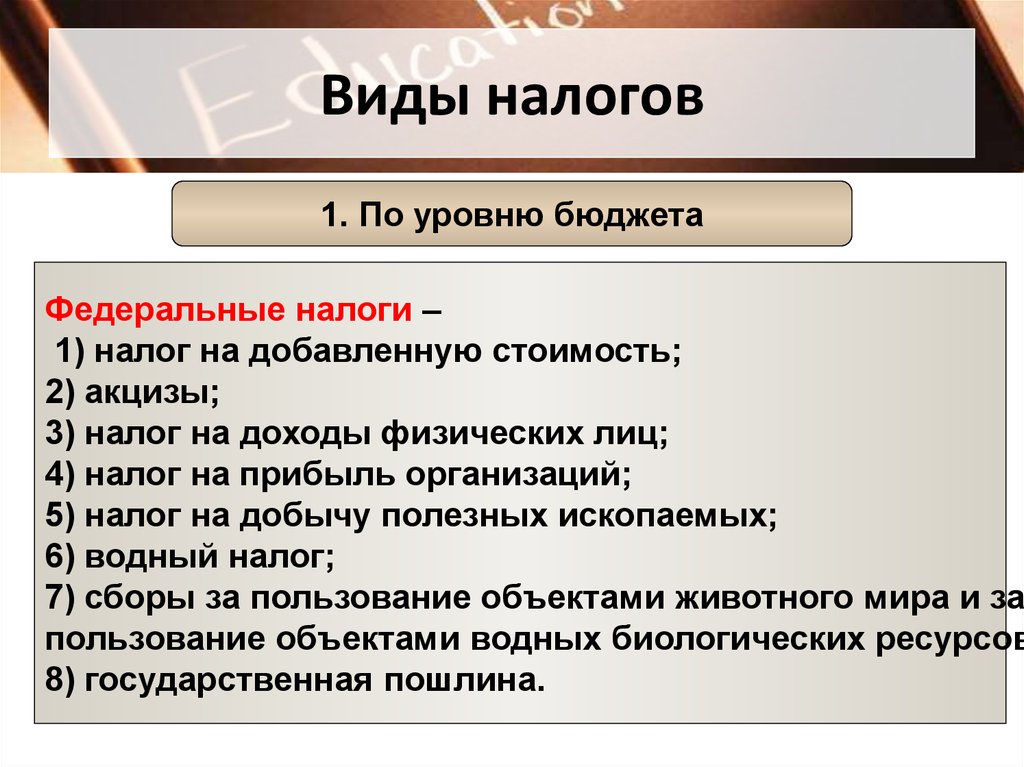

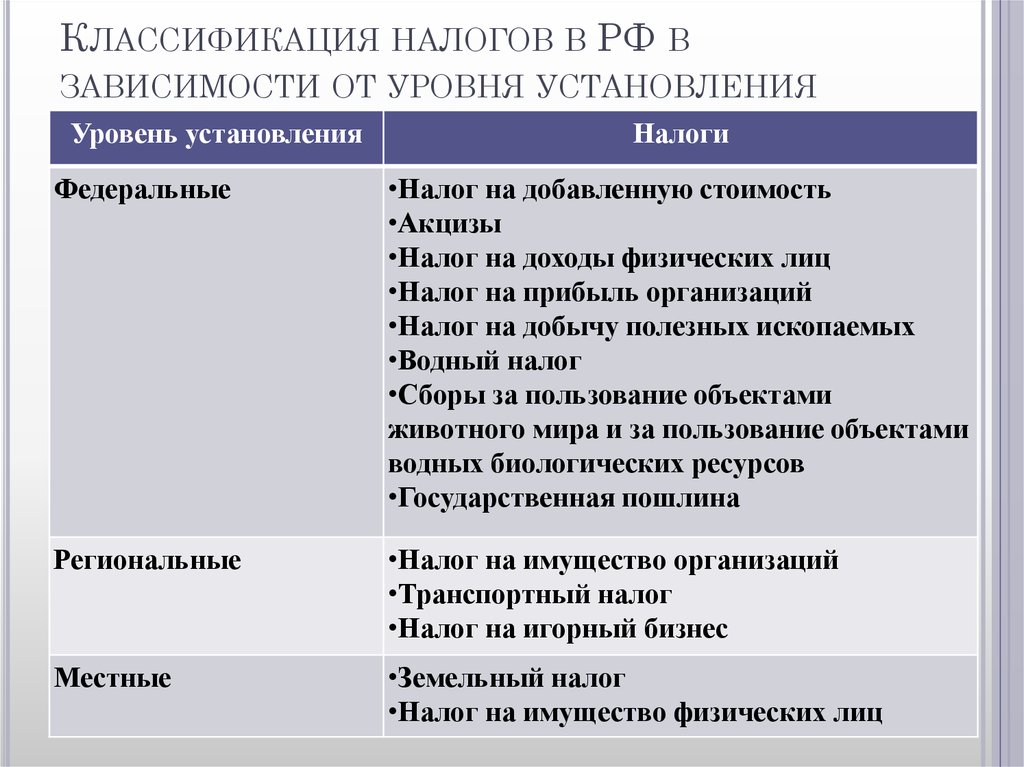

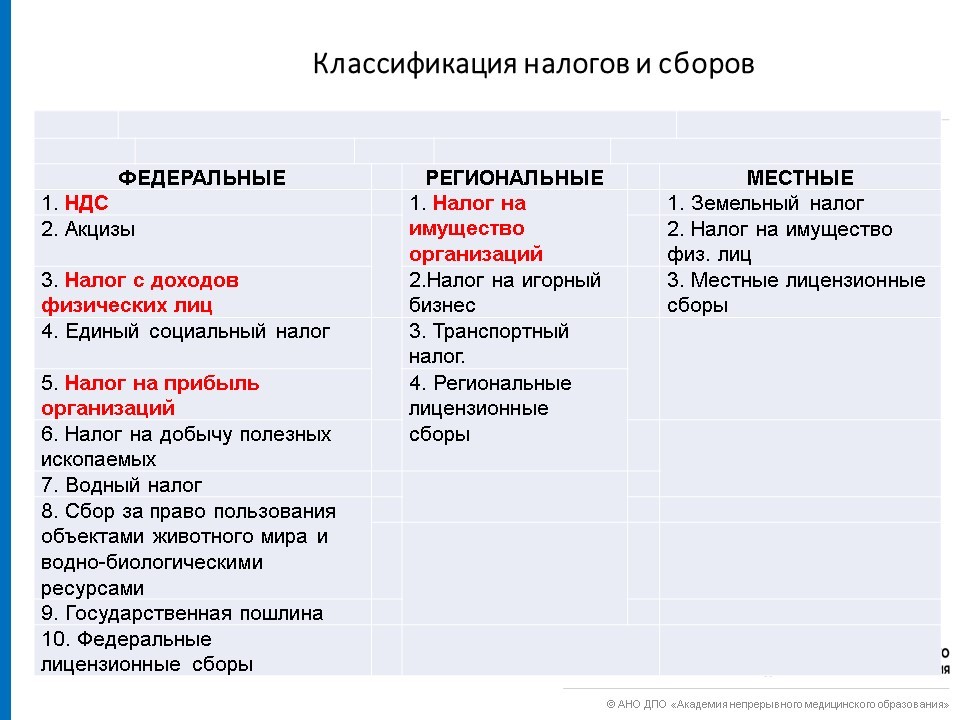

7. Установите соответствие между примерами и видами налогов и сборов в РФ

ПРИМЕРЫ |

| ВИДЫ НАЛОГОВ |

А) налог на доходы физических лиц Б) акцизы В) транспортный налог Г) государственная пошлина Д) земельный налог |

| 1) региональные 2) местные 3) федеральные |

Ответ: Ответ: 33132.

А) налог на доходы физических лиц — федеральные.

Б) акцизы — федеральные.

В) транспортный налог — региональные.

Г) государственная пошлина — федеральные.

Д) земельный налог — местные.

8. Установите соответствие между примерами и видами налогов:

ПРИМЕР |

| ВИД НАЛОГА |

А) налог на добавленную стоимость Б) имущественный налог В) транспортный налог Г) налог на прибыль предприятия Д) таможенные пошлины |

| 1) прямой 2) косвенный |

Пояснение. Ответ: 21112.

А) налог на добавленную стоимость — косвенный.

Б) имущественный налог —

прямой.

В) транспортный налог — прямой.

Г) налог на прибыль предприятия — прямой.

Д) таможенные пошлины — косвенный.

9. Установите соответствие между объектами налогообложения и видами налогов.

ОБЪЕКТ НАЛОГООБЛОЖЕНИЯ |

| ВИД НАЛОГА |

А) доходы физических лиц Б) земля В) имущество организаций Г) добыча полезных ископаемых Д) имущество физических лиц |

| 1) федеральные 2) региональные 3) местные |

Пояснение. Ответ: 13213.

10. Установите соответствие между примерами и видами налогов:

ПРИМЕР НАЛОГА |

| ВИД НАЛОГА |

А) земельный налог Б) транспортный налог В) налог на имущество организаций Г) налог на добавленную стоимость Д) акцизный сбор |

| 1) прямой 2) косвенный |

Пояснение. Ответ: 11122

Ответ: 11122

11. Установите соответствие между примерами и видами налогов:

ПРИМЕР НАЛОГА |

| ВИД НАЛОГА |

А) имущественный налог Б) транспортный налог В) налог на добавленную стоимость Г) акцизный сбор Д) налог на добычу полезных ископаемых |

| 1) прямые налоги 2) косвенные налоги |

Ответ: 11221

12. Установите соответствие между примерами и видами налогов и сборов

ПРИМЕРЫ |

| ВИДЫ НАЛОГОВ И СБОРОВ В РФ |

А) налог на имущество организаций Б) водный налог В) транспортный налог Г) торговый сбор Д) акциз |

| 1) региональные 2) местные 3) федеральные |

Ответ:13123.

13. Установите соответствие между целями налогообложения и функциями налогов.

ЦЕЛИ НАЛОГООБЛОЖЕНИЯ | ФУНКЦИИ НАЛОГОВ |

А) обеспечение развития научно-технического прогресса Б) снижение безработицы В) обеспечение финансирования государственных расходов Г) сглаживание социального неравенства в обществе Д) снижение различий в уровне жизни в разных регионах страны | 1) фискальная 2) распределительная 3) стимулирующая |

Пояснение. Правильный ответ: 33122

НАЛОГИ

1. Выберите верные суждения о налогообложении и запишите

цифры, под которыми они указаны.

1) Пропорциональное налогообложение означает, что ставка налога зависит от величины дохода.

2) При пропорциональном налогообложении с высоких доходов взимается больший процент, чем с низких.

3) При прогрессивной системе по мере возрастания дохода увеличивается ставка налога.

4) При регрессивном налогообложении семья с меньшими доходами платит больший процент от своих доходов, чем семья с высокими доходами.

5) При регрессивном налогообложении могут взиматься одинаковые ставки налога со всех налогоплательщиков.

2. Выберите верные суждения о налогах и налогообложении и запишите цифры, под которыми они указаны.

1) При пропорциональной системе налогообложения ставки увеличиваются при возрастании объекта налога.

2) Налоги — обязательные

платежи физических и юридических лиц в пользу государства в порядке и на

условиях, определённых законодательством.

3) Налоги устанавливаются законом и обязательны к уплате.

4) Фискальная функция налогов проявляется в наполнении государственного бюджета и финансировании расходов государства.

5) К прямым налогам относят налог на добавленную стоимость.

3. Выберите верные суждения о налогах и запишите цифры, под которыми они указаны.

1) Налоги наполняют государственный бюджет и оплачивают расходы государства.

2) К косвенным налогам относят налог на доходы физических лиц, налог на наследство.

3) Налоги направляются на поддержку малообеспеченных слоёв общества за счёт частичного перераспределения средств.

4) Прямые налоги, в отличие от косвенных, носят обязательный характер.

5) Прямые налоги изымаются непосредственно из дохода налогоплательщика.

4. Выберите в приведённом списке верные суждения о налогах

1) Прямые налоги касаются только доходов физических лиц.

2) Косвенные налоги

устанавливаются в виде надбавок к цене товара и услуг.

3) Фискальная функция налогов обеспечивает финансирование государственных расходов на содержание государственного аппарата, обороны страны и той части непроизводственной сферы, которая не имеет достаточных средств.

4) Совокупность установленных налогов, а также принципов, форм и методов их установления, изменения, отмены, взимания и контроля образуют налоговую систему государства.

5) Распределительная функция налогов обеспечивает сдерживание потребления вредных для здоровья продуктов путём установления на них повышенных налогов.

5. Борис Михайлович владеет легковым автомобилем и земельным участком и периодически уплачивает соответствующие налоги.

ПРИМЕРЫ |

| ЭЛЕМЕНТЫ СТРУКТУРЫ НАЛОГА |

А) 1 см рабочего объёма двигателя Б) легковой автомобиль В) заработная плата Г) земельный участок Д) Борис Михайлович |

| 1) субъект налога 2) объект налога 3) источник уплаты налога 4) единица налогообложения |

Запишите в ответ цифры, расположив их в порядке, соответствующем буквам:

А | Б | В | Г | Д |

|

|

|

|

|

6. Установите

соответствие между примерами и видами налогов: к каждой позиции,

данной в первом столбце, подберите соответствующую позицию из второго

столбца.

Установите

соответствие между примерами и видами налогов: к каждой позиции,

данной в первом столбце, подберите соответствующую позицию из второго

столбца.

ПРИМЕР |

| ВИД НАЛОГА |

А) налог на добавленную стоимость Б) налог на прибыль В) налог на имущество физических лиц Г) земельный налог Д) акцизы |

| 1) прямые налоги 2) косвенные налоги |

7. Установите соответствие между примерами и видами налогов и сборов в РФ

ПРИМЕРЫ |

| ВИДЫ НАЛОГОВ |

А) налог на доходы физических лиц Б) акцизы В) транспортный налог Г) государственная пошлина Д) земельный налог |

| 1) региональные 2) местные 3) федеральные |

8. Установите соответствие между примерами

и видами налогов:

Установите соответствие между примерами

и видами налогов:

ПРИМЕР |

| ВИД НАЛОГА |

А) налог на добавленную стоимость Б) имущественный налог В) транспортный налог Г) налог на прибыль предприятия Д) таможенные пошлины |

| 1) прямой 2) косвенный |

9. Установите соответствие между объектами налогообложения и видами налогов.

ОБЪЕКТ НАЛОГООБЛОЖЕНИЯ |

| ВИД НАЛОГА |

А) доходы физических лиц Б) земля В) имущество организаций Г) добыча полезных ископаемых Д) имущество физических лиц |

| 1) федеральные 2) региональные 3) местные |

10. Установите соответствие между примерами

и видами налогов:

Установите соответствие между примерами

и видами налогов:

ПРИМЕР НАЛОГА |

| ВИД НАЛОГА |

А) земельный налог Б) транспортный налог В) налог на имущество организаций Г) налог на добавленную стоимость Д) акцизный сбор |

| 1) прямой 2) косвенный |

11. Установите соответствие между примерами и видами налогов:

ПРИМЕР НАЛОГА |

| ВИД НАЛОГА |

А) имущественный налог Б) транспортный налог В) налог на добавленную стоимость Г) акцизный сбор Д) налог на добычу полезных ископаемых |

| 1) прямые налоги 2) косвенные налоги |

12. Установите соответствие между примерами

и видами налогов и сборов

Установите соответствие между примерами

и видами налогов и сборов

ПРИМЕРЫ |

| ВИДЫ НАЛОГОВ И СБОРОВ В РФ |

А) налог на имущество организаций Б) водный налог В) транспортный налог Г) торговый сбор Д) акциз |

| 1) региональные 2) местные 3) федеральные |

13. Установите соответствие между целями налогообложения и функциями налогов.

ЦЕЛИ НАЛОГООБЛОЖЕНИЯ | ФУНКЦИИ НАЛОГОВ |

А) обеспечение развития научно-технического прогресса Б) снижение безработицы В) обеспечение финансирования государственных расходов Г) сглаживание социального неравенства в обществе Д) снижение различий в уровне жизни в разных регионах страны | 1) фискальная 2) распределительная 3) стимулирующая |

Тест по налогам с ответами, вариант 1 – Налоги и налогообложение | Упражнения и задачи Налоги и налогообложение

Скачай Тест по налогам с ответами, вариант 1 – Налоги и налогообложение и еще Упражнения и задачи в формате PDF Налоги и налогообложение только на Docsity! Тест 1. Какие виды ставок используются при обложении акцизами? 1. твердые 2. пропорциональные 3. прогрессивные 4. регрессивные Правильный ответ: 1. 2. Государственная пошлина обязательна к уплате… 1. в отдельных регионах 2. на всей территории РФ 3. в Москве 4. в Московской области Правильный ответ: 2 3. Какие виды социальных налоговых вычетов имеет право получить плательщик НДФЛ? 1. по доходам, переданным в виде финансовой помощи с/х организациям 2. по доходам, направляемым на содержание детей и иждивенцев 3. по доходам, переданным на благотворительные цели 4. по сумме собственных денежных средств, истраченных на приобретение медикаментов, назначенных им лечащим врачом Правильный ответ: 3, 4. 4. Какие выплаты облагаются ЕСН? 1. доходы индивидуальных предпринимателей 2. материальная помощь, оказываемая гражданам благотворительными организациями 3. премии 4. дивиденды Правильный ответ: 3. 5. Налоговая система США включает налоги: 1. федеральные 2. местные и федеральные 3. федеральные, региональные и местные 4.

Какие виды ставок используются при обложении акцизами? 1. твердые 2. пропорциональные 3. прогрессивные 4. регрессивные Правильный ответ: 1. 2. Государственная пошлина обязательна к уплате… 1. в отдельных регионах 2. на всей территории РФ 3. в Москве 4. в Московской области Правильный ответ: 2 3. Какие виды социальных налоговых вычетов имеет право получить плательщик НДФЛ? 1. по доходам, переданным в виде финансовой помощи с/х организациям 2. по доходам, направляемым на содержание детей и иждивенцев 3. по доходам, переданным на благотворительные цели 4. по сумме собственных денежных средств, истраченных на приобретение медикаментов, назначенных им лечащим врачом Правильный ответ: 3, 4. 4. Какие выплаты облагаются ЕСН? 1. доходы индивидуальных предпринимателей 2. материальная помощь, оказываемая гражданам благотворительными организациями 3. премии 4. дивиденды Правильный ответ: 3. 5. Налоговая система США включает налоги: 1. федеральные 2. местные и федеральные 3. федеральные, региональные и местные 4. региональные и местные Правильный ответ: 3. 6. Сроки подачи налоговой декларации по земельному налогу… 1. не позднее 1 апреля года, следующего за истекшим налоговым периодом 2. не позднее 1 февраля года, следующего за истекшим налоговым периодом 3. не позднее 1 марта года, следующего за истекшим налоговым периодом 4. не позднее 1 января года, следующего за истекшим налоговым периодом Правильный ответ: 2. 7. От уплаты земельного налога освобождаются: 1. организации – в отношении земельных участков, занятых государственными автомобильными дорогами общего пользования 2. организации народных художественных промыслов – в отношении земельных участков, находящихся в местах традиционного бытования народных художественных промыслов и используемых для производства и реализации изделий народных художественных промыслов 3. организации – в отношении земельных участков, занятых платными автомобильными дорогами 4. организации народных художественных промыслов – в отношении земельных участков, находящихся в местах традиционного бытования народных художественных промыслов и сданных в аренду производственным предприятиям Правильный ответ: 1, 2.

региональные и местные Правильный ответ: 3. 6. Сроки подачи налоговой декларации по земельному налогу… 1. не позднее 1 апреля года, следующего за истекшим налоговым периодом 2. не позднее 1 февраля года, следующего за истекшим налоговым периодом 3. не позднее 1 марта года, следующего за истекшим налоговым периодом 4. не позднее 1 января года, следующего за истекшим налоговым периодом Правильный ответ: 2. 7. От уплаты земельного налога освобождаются: 1. организации – в отношении земельных участков, занятых государственными автомобильными дорогами общего пользования 2. организации народных художественных промыслов – в отношении земельных участков, находящихся в местах традиционного бытования народных художественных промыслов и используемых для производства и реализации изделий народных художественных промыслов 3. организации – в отношении земельных участков, занятых платными автомобильными дорогами 4. организации народных художественных промыслов – в отношении земельных участков, находящихся в местах традиционного бытования народных художественных промыслов и сданных в аренду производственным предприятиям Правильный ответ: 1, 2. 8. Какие налоговые ставки действует по налогу на прибыль организаций? 1. 24 и 15 2. 24, 20, 10 3. 0, 24, 15, 6 4. 0, 24, 20, 10, 15, 9 Правильный ответ: 4. 9. Каково назначение фискальной функции ? 1. обеспечение баланса между доходами и расходами организаций 2. выполнение экономических, политических и социальных задач 3. увеличение прибыли организаций 4. обеспечение баланса между доходами и расходами бюджета Правильный ответ: 4 10. В каком случае при расчете налога на игорный бизнес применяются минимальные налоговые ставки, установленные НК РФ? 1. всегда 2. если ставки не установлены законами субъектов РФ 3. при минимальном количестве объектов налогообложения 4. при налогообложении крупнейших налогоплательщиков Правильный ответ: 2. 11. Возврат государственной пошлины должен быть осуществлен в течение? 1. государственные пенсии 2. пособия по временной нетрудоспособности 3. доходы от реализации имущества 4. доходы государственных служащих Правильный ответ: 1. 23.Какие функции выполняют налоги? 1.

8. Какие налоговые ставки действует по налогу на прибыль организаций? 1. 24 и 15 2. 24, 20, 10 3. 0, 24, 15, 6 4. 0, 24, 20, 10, 15, 9 Правильный ответ: 4. 9. Каково назначение фискальной функции ? 1. обеспечение баланса между доходами и расходами организаций 2. выполнение экономических, политических и социальных задач 3. увеличение прибыли организаций 4. обеспечение баланса между доходами и расходами бюджета Правильный ответ: 4 10. В каком случае при расчете налога на игорный бизнес применяются минимальные налоговые ставки, установленные НК РФ? 1. всегда 2. если ставки не установлены законами субъектов РФ 3. при минимальном количестве объектов налогообложения 4. при налогообложении крупнейших налогоплательщиков Правильный ответ: 2. 11. Возврат государственной пошлины должен быть осуществлен в течение? 1. государственные пенсии 2. пособия по временной нетрудоспособности 3. доходы от реализации имущества 4. доходы государственных служащих Правильный ответ: 1. 23.Какие функции выполняют налоги? 1. производственную 2. стимулирующую и контрольную 3. фискальную и регулирующую 4. распределительную функцию Правильный ответ: 2,3. 24. Какие из перечисленных сумм включаются в облагаемый оборот при расчете НДС при учетной политике «по отгрузке»? 1. полученная финансовая помощь 2. суммы, которые должны поступить за реализованный товар 3. сумма займа в денежной форме для оплаты товара 4. сумма авансовых платежей и иных платежей, полученных в счет предстоящих поставок товаров, выполнения работ или оказания услуг Правильный ответ: 2. 25. Кто из перечисленных субъектов являются плательщиками ЕСН? 1. юридические лица – работодатели 2. общественные организации инвалидов и пенсионеров 3. индивидуальные предприниматели 4. лица, занимающиеся частной практикой Правильный ответ: 1,3,4. 26. Может ли налоговый орган аннулировать лицензию банка на осуществление банковской деятельности? 1. Нет 2. Да, при неоднократном нарушении исполнения платежного поручения клиента 3. Да, при неоднократном нарушении исполнения платежного поручения клиента в течение календарного года 4.

производственную 2. стимулирующую и контрольную 3. фискальную и регулирующую 4. распределительную функцию Правильный ответ: 2,3. 24. Какие из перечисленных сумм включаются в облагаемый оборот при расчете НДС при учетной политике «по отгрузке»? 1. полученная финансовая помощь 2. суммы, которые должны поступить за реализованный товар 3. сумма займа в денежной форме для оплаты товара 4. сумма авансовых платежей и иных платежей, полученных в счет предстоящих поставок товаров, выполнения работ или оказания услуг Правильный ответ: 2. 25. Кто из перечисленных субъектов являются плательщиками ЕСН? 1. юридические лица – работодатели 2. общественные организации инвалидов и пенсионеров 3. индивидуальные предприниматели 4. лица, занимающиеся частной практикой Правильный ответ: 1,3,4. 26. Может ли налоговый орган аннулировать лицензию банка на осуществление банковской деятельности? 1. Нет 2. Да, при неоднократном нарушении исполнения платежного поручения клиента 3. Да, при неоднократном нарушении исполнения платежного поручения клиента в течение календарного года 4. Да Правильный ответ: 1. 27. В течение какого срока разрешено уменьшать налоговую базу при получении убытка? 1. 10 лет 2. 5 лет 3. 8 лет 4. 3 лет Правильный ответ: 1. 28. Таможенная политика в РФ определяется… 1. ГД РФ 2. Правительством РФ 3. Президентом РФ 4. ФТС РФ Правильный ответ: 2. 29. Укажите из перечисленных объекты налога на игорный бизнес? 1. игровые столы, предназначенные для ведения азартных игр 2. торговые организации, где имеются игровые автоматы 3. казино 4. кассы тотализатора Правильный ответ: 1,4. 30. Какие из перечисленных сумм включаются в облагаемый оборот при расчете НДС при учетной политике «по оплате»? 1. взнос в уставный капитал организации 2. сумма займа в денежной форме для оплаты товара 3. сумма полученная за реализованные ТРУ в виде финансовой помощи 4. сумма авансовых платежей и иных платежей, полученных в счет предстоящих поставок товаров, выполнения работ или оказания услуг Правильный ответ: 2. 31. В течение какого срока выполняется поручение клиента на перечисление сумм налога? 1.

Да Правильный ответ: 1. 27. В течение какого срока разрешено уменьшать налоговую базу при получении убытка? 1. 10 лет 2. 5 лет 3. 8 лет 4. 3 лет Правильный ответ: 1. 28. Таможенная политика в РФ определяется… 1. ГД РФ 2. Правительством РФ 3. Президентом РФ 4. ФТС РФ Правильный ответ: 2. 29. Укажите из перечисленных объекты налога на игорный бизнес? 1. игровые столы, предназначенные для ведения азартных игр 2. торговые организации, где имеются игровые автоматы 3. казино 4. кассы тотализатора Правильный ответ: 1,4. 30. Какие из перечисленных сумм включаются в облагаемый оборот при расчете НДС при учетной политике «по оплате»? 1. взнос в уставный капитал организации 2. сумма займа в денежной форме для оплаты товара 3. сумма полученная за реализованные ТРУ в виде финансовой помощи 4. сумма авансовых платежей и иных платежей, полученных в счет предстоящих поставок товаров, выполнения работ или оказания услуг Правильный ответ: 2. 31. В течение какого срока выполняется поручение клиента на перечисление сумм налога? 1. операционного дня, следующего за днем получения поручения 2. 3 дней после получения поручения 3. пятого операционного дня, следующего за днем получения поручения 4. по мере поступления средств на счета клиента Правильный ответ: 4. 32. В течение какого срока исполняется банком инкассовое поручение налогового органа на перечисление налога? 1. 2 операционных дней 2. 3 операционных дней 3. 1 операционного дня 4. 5 операционных дней Правильный ответ: 3. 33. Перечислите основные налоговые законы страны 1. Конституция, НК РФ 2. Конституция, НК РФ и БК РФ 3. ФЗ «О федеральном бюджете» 4. Конституция, НК РФ и ФЗ «О федеральном бюджете» 5. НК РФ и БК РФ Правильный ответ: 1. 34. Минимальные ставки за древесину, отпускаемую на корню устанавливаются в зависимости? 1. корневого запаса древесины 2. крутизны склона 3. видов обитаемых животных 4. видов рубки 5. местонахождения участка 6. наличия водоемов Правильный ответ: 5. 35. Налоговая система ФРГ включает следующие виды налогов: 1. налоги земель 2.

операционного дня, следующего за днем получения поручения 2. 3 дней после получения поручения 3. пятого операционного дня, следующего за днем получения поручения 4. по мере поступления средств на счета клиента Правильный ответ: 4. 32. В течение какого срока исполняется банком инкассовое поручение налогового органа на перечисление налога? 1. 2 операционных дней 2. 3 операционных дней 3. 1 операционного дня 4. 5 операционных дней Правильный ответ: 3. 33. Перечислите основные налоговые законы страны 1. Конституция, НК РФ 2. Конституция, НК РФ и БК РФ 3. ФЗ «О федеральном бюджете» 4. Конституция, НК РФ и ФЗ «О федеральном бюджете» 5. НК РФ и БК РФ Правильный ответ: 1. 34. Минимальные ставки за древесину, отпускаемую на корню устанавливаются в зависимости? 1. корневого запаса древесины 2. крутизны склона 3. видов обитаемых животных 4. видов рубки 5. местонахождения участка 6. наличия водоемов Правильный ответ: 5. 35. Налоговая система ФРГ включает следующие виды налогов: 1. налоги земель 2. федеральные, региональные и местные 3. федеральные и налоги земель 4. федеральные и местные налоги Правильный ответ: 2. 36. Как исчисляется налоговая база? 1. совокупность всех объектов за вычетом льгот 2. на основе данных учета доходов и расходов 3. на основе данных и иных доходов, подтверждающих величину объекта по итогам каждого налогового периода 4. налоговая база равна объекту за минусом льгот вычетов Правильный ответ: 2. 37. Приведите определение косвенных налогов… 1. налоги, которые для плательщика создают тяжелое бремя 2. налоги, на переход собственности от одного лица другому 3. налоги, перечисляемые в бюджет государства, в зависимости от расходов плательщика 4. налоги на товары и услуги, входящие в цену товара или тариф услуги Правильный ответ: 4.

федеральные, региональные и местные 3. федеральные и налоги земель 4. федеральные и местные налоги Правильный ответ: 2. 36. Как исчисляется налоговая база? 1. совокупность всех объектов за вычетом льгот 2. на основе данных учета доходов и расходов 3. на основе данных и иных доходов, подтверждающих величину объекта по итогам каждого налогового периода 4. налоговая база равна объекту за минусом льгот вычетов Правильный ответ: 2. 37. Приведите определение косвенных налогов… 1. налоги, которые для плательщика создают тяжелое бремя 2. налоги, на переход собственности от одного лица другому 3. налоги, перечисляемые в бюджет государства, в зависимости от расходов плательщика 4. налоги на товары и услуги, входящие в цену товара или тариф услуги Правильный ответ: 4.

Тесты по налогообложению с правильными вариантами ответов онлайн

- Справочник

- Онлайн-калькуляторы

- Тесты с ответами

Налогообложение

Налогообложение

Налогообложение

Налогообложение

Налогообложение

Налогообложение

Налогообложение

Налогообложение

Налогообложение

Налогообложение

Налогообложение

Налогообложение

Налогообложение

Налогообложение

Налогообложение

Налогообложение

Налогообложение

Налогообложение

Налогообложение

Налогообложение

Налогообложение

Налогообложение

Налогообложение

Налогообложение

Налогообложение

Налогообложение

Налогообложение

Налогообложение

Налогообложение

Налогообложение

Налогообложение

Налогообложение

Налогообложение

Налогообложение

Налогообложение

Налогообложение

Налогообложение

Оставляй заявку — и мы пройдем все тесты за тебя!

Если вы хотите лучше разобраться в определенной теме или закрепить материал для подготовки к контрольной, экзамену, то мы предлагаем большой выбор тестов по налогообложению с ответами. Плюсы:

Плюсы:

- оценка уровня собственных знаний;

- тренировка визуальной памяти;

- развитие навыка быстрого поиска ответов;

- закрепление пройденного материала.

Также регулярное прохождение тестов поможет в освоении новой информации, что впоследствии положительно отразится на успеваемости в университете. Решать темы можно самостоятельно или совместно с педагогом. По завершении откроются результаты и ответы, что позволит оперативно разобрать ошибки.

МСФО (IAS) 12. Налоги на прибыль

Укажите пример операций, по которым отложенные налоги начисляются за счет ПСД?

- Продажа готовой продукции

- Продажа товаров с последующим обслуживанием

- Приобретение ОС

- Амортизация ОС

- Переоценка ОС

- Переоценка финансовых активов (стратегических инвестиций в компанию-партнера)

- Долевой элемент облигаций с правом конвертации в акции

- Опционы сотрудникам, основанные на акциях

Налогооблагаемая временная разница, возникшая в текущем периоде, приводит в отчетном периоде к:

- ОНА

- ОНО

- Текущему налогу

В каком разделе ОФП представляются отложенные налоги?

- Долгосрочный раздел с выделением текущей части в краткосрочном разделе

- Долгосрочный раздел

- Краткосрочный раздел

Контрактное обязательство по дальнейшему обслуживанию — разница в моменте признания

БС контрактного обязательства по дальнейшему обслуживанию к. п. = $750 (при первоначальном признании $1000 за минусом суммы, признанной в ОПУ на основе % выполнения в размере $250). Для целей налогообложения доходы по обслуживанию признаются в момент их фактического получения. Ставка налога — 30%. Сделайте выбор: (1) величина НБ; (2) какой отложенный налог будет признан; (3) величина отложенного налога.

п. = $750 (при первоначальном признании $1000 за минусом суммы, признанной в ОПУ на основе % выполнения в размере $250). Для целей налогообложения доходы по обслуживанию признаются в момент их фактического получения. Ставка налога — 30%. Сделайте выбор: (1) величина НБ; (2) какой отложенный налог будет признан; (3) величина отложенного налога.

- НБ контрактного обязательства по дальнейшему обслуживанию = 0

- НБ контрактного обязательства по дальнейшему обслуживанию = (250)

- НБ контрактного обязательства по дальнейшему обслуживанию = (750)

- НБ контрактного обязательства по дальнейшему обслуживанию = (1000)

- ОНА

- ОНО

- Отложенный налог не будет признан

- Отложенный налог = 250*30%

- Отложенный налог = 500*30%

- Отложенный налог = 750*30%

Кредит полученный

БС ФО (кредит полученный) к. п. = $4000 (верно признан с учетом первоначальных затрат по сделке $500). Для целей налогообложения затраты по сделке признаются кассовым методом. Ставка налога — 30%. Сделайте выбор: (1) величина НБ; (2) какой отложенный налог будет признан; (3) величина отложенного налога.

п. = $4000 (верно признан с учетом первоначальных затрат по сделке $500). Для целей налогообложения затраты по сделке признаются кассовым методом. Ставка налога — 30%. Сделайте выбор: (1) величина НБ; (2) какой отложенный налог будет признан; (3) величина отложенного налога.

- НБ займа полученного = 0

- НБ займа полученного = (3500)

- НБ займа полученного = (4500)

- НБ займа полученного = (500)

- ОНА

- ОНО

- Отложенный налог не будет признан

- Отложенный налог = 500*30%

- Отложенный налог = 3500*30%

- Отложенный налог = 4000*30%

Укажите, какой шаг будет первым в расчете отложенных налогов.

- Расчет отложенных налогов за период

- Расчет отложенных налогов на конец периода для ОФП

Основные средства — переоценка

БС ОС (земли) к.п. = $700 (сформирована с учетом дооценки $20). Для целей налогообложения текущий налог не начисляется с переоценки, любая прибыль по земле облагается налогом на прибыль при продаже. Ставка налога — 30%. Сделайте выбор: (1) величина НБ; (2) какой отложенный налог будет признан; (3) величина отложенного налога.

- НБ земли = 0

- НБ земли = 20

- НБ земли = 680

- НБ земли = 720

- ОНА

- ОНО

- Отложенный налог не будет признан

- Отложенный налог = 20*30%

- Отложенный налог = 680*30%

- Отложенный налог = 700*30%

Налоговый убыток

Налоговый убыток – $100. По оценкам компании удастся зачесть только 40% убытка против будущей налогооблагаемой прибыли. Ставка налога — 30%. Сделайте выбор: (1) какой отложенный налог будет признан; (2) величина отложенного налога.

По оценкам компании удастся зачесть только 40% убытка против будущей налогооблагаемой прибыли. Ставка налога — 30%. Сделайте выбор: (1) какой отложенный налог будет признан; (2) величина отложенного налога.

- ОНА

- ОНО

- Отложенный налог не будет признан

- Отложенный налог = 100*40%*30%

- Отложенный налог = 100*30%

- Отложенный налог = 100

Резерв по судебному иску — разница в моменте признания

БС резерва по судебному иску (находится в процессе оспаривания) к. п. = $200. Для целей налогообложения такие расходы признаются на дату решения суда. Ставка налога — 30%. Сделайте выбор: (1) величина НБ; (2) какой отложенный налог будет признан; (3) величина отложенного налога.

п. = $200. Для целей налогообложения такие расходы признаются на дату решения суда. Ставка налога — 30%. Сделайте выбор: (1) величина НБ; (2) какой отложенный налог будет признан; (3) величина отложенного налога.

- НБ резерва = 0

- НБ резерва = 200

- НБ резерва = (200)

- ОНА

- ОНО

- Отложенный налог не будет признан

- Отложенный налог = 200*30%

- Отложенный налог = 200

Если от БС актива/обязательства вычесть НБ актива/обязательства, то отрицательная величина — это:

- Вычитаемая временная разница

- Налогооблагаемая временная разница

- Постоянная разница

- Текущий налог

- ОНА

- ОНО

За счет каких статей могут начисляться отложенные налоги за период?

- ОПУ

- ПСД

- Другие компоненты капитала

Вычитаемая временная разница, возникшая в текущем периоде, приводит в отчетном периоде к:

- Текущему налогу

- ОНО

- ОНА

Влияет ли на отложенные налоги текущего периода полученный налоговый убыток?

- Да, налоговый убыток всегда приводит к признанию ОНА

- Да, налоговый убыток приводит к потенциальному ОНА, который признается только в том случае, если в будущем вероятно получение достаточной налогооблагаемой прибыли

- Нет, налоговый убыток оказывается влияние только на расчет текущих налогов

- Да, налоговый убыток всегда приводит к начислению ОНО, которое должно признаваться в полном объеме на основании принципа осмотрительности

Дебиторская задолженность — разница в моменте признания

БС дебиторской задолженности к. п. = $60 (признана на основании перехода существенных рисков и выгод). Для целей налогообложения ДЗ признается на момент передачи права собственности, что ожидается в следующем году. Ставка налога — 30%. Сделайте выбор: (1) величина НБ; (2) какой отложенный налог будет признан; (3) величина отложенного налога.

п. = $60 (признана на основании перехода существенных рисков и выгод). Для целей налогообложения ДЗ признается на момент передачи права собственности, что ожидается в следующем году. Ставка налога — 30%. Сделайте выбор: (1) величина НБ; (2) какой отложенный налог будет признан; (3) величина отложенного налога.

- НБ дебиторской задолженности = 0

- НБ дебиторской задолженности = 60

- ОНА

- ОНО

- Отложенный налог не будет признан

- Отложенный налог = 60*30%

- Отложенный налог = 60

Если от БС актива/обязательства вычесть НБ актива/обязательства, то положительная величина — это ___, приводит к ___ (2 правильных ответа):

- Постоянная разница

- Вычитаемая временная разница

- Налогооблагаемая временная разница

- ОНА

- ОНО

- Текущий налог

Как рассчитывается отложенный налог за период?

- Налогооблагаемая база за период * Ставка налога на прибыль

- Отложенный налог на конец периода минус Отложенный налог на начало периода

- Временная разница за период * Ставка налога на прибыль

Заем выданный

БС ФА (заем выданный) к. п. = $1200 (верно признан с учетом первоначальных затрат по сделке $200). Для целей налогообложения затраты по сделке признаются кассовым методом. Ставка налога — 30%. Сделайте выбор: (1) величина НБ; (2) какой отложенный налог будет признан; (3) величина отложенного налога.

п. = $1200 (верно признан с учетом первоначальных затрат по сделке $200). Для целей налогообложения затраты по сделке признаются кассовым методом. Ставка налога — 30%. Сделайте выбор: (1) величина НБ; (2) какой отложенный налог будет признан; (3) величина отложенного налога.

- НБ займа выданного = 0

- НБ займа выданного = 200

- НБ займа выданного = 1000

- НБ займа выданного = 1400

- ОНА

- ОНО

- Отложенный налог не будет признан

- Отложенный налог = 200*30%

- Отложенный налог = 1000*30%

- Отложенный налог = 1200*30%

Основные средства — нет переоценки

На начало периода БС ОС = $860, НБ = $840. На конец периода БС ОС = $800, НБ = $750. Ставка налога — 30%. Сделайте выбор: (1) какой отложенный налог будет признан; (2) величина отложенного налога за период.

На конец периода БС ОС = $800, НБ = $750. Ставка налога — 30%. Сделайте выбор: (1) какой отложенный налог будет признан; (2) величина отложенного налога за период.

- ОНА

- ОНО

- Отложенный налог не будет признан

- Отложенный налог за период = (800-750) * 30%

- Отложенный налог за период = ((800-750) — (860-840))* 30%

Акции, учитываемые по справедливой стоимости через ПСД — переоценка

БС ФА (акций, учитываемых по справедливой стоимости через ПСД) к.п. = $6000 (сформирована с учетом дооценки $1000). Для целей налогообложения текущий налог не начисляется с переоценки, любая прибыль по акциям облагается налогом на прибыль при продаже. Ставка налога — 30%. Сделайте выбор: (1) величина НБ; (2) какой отложенный налог будет признан; (3) величина отложенного налога.

Для целей налогообложения текущий налог не начисляется с переоценки, любая прибыль по акциям облагается налогом на прибыль при продаже. Ставка налога — 30%. Сделайте выбор: (1) величина НБ; (2) какой отложенный налог будет признан; (3) величина отложенного налога.

- НБ акций = 0

- НБ акций = 1000

- НБ акций = 5000

- НБ акций = 6000

- ОНА

- ОНО

- Отложенный налог не будет признан

- Отложенный налог = 1000*30%

- Отложенный налог = 5000*30%

- Отложенный налог = 6000*30%

С каким знаком в таблицу по расчету отложенных налогов заносится БС и НБ по обязательствам для целей экзамена?

- Плюс

- Не имеет значения

- Минус

Дебиторская задолженность — резерв под обесценение

БС дебиторской задолженности к. п. = $60 (сформирована с учетом резерва под ожидаемые кредитные убытки $10 согласно стадии № 2). Для целей налогообложения обесценение ДЗ признается, когда дебитор официально признан банкротом. Ставка налога — 30%. Сделайте выбор: (1) величина НБ; (2) какой отложенный налог будет признан; (3) величина отложенного налога.

п. = $60 (сформирована с учетом резерва под ожидаемые кредитные убытки $10 согласно стадии № 2). Для целей налогообложения обесценение ДЗ признается, когда дебитор официально признан банкротом. Ставка налога — 30%. Сделайте выбор: (1) величина НБ; (2) какой отложенный налог будет признан; (3) величина отложенного налога.

- НБ дебиторской задолженности = 0

- НБ дебиторской задолженности = 10

- НБ дебиторской задолженности = 50

- НБ дебиторской задолженности = 70

- ОНА

- ОНО

- Отложенный налог не будет признан

- Отложенный налог = 10*30%

- Отложенный налог = 50*30%

- Отложенный налог = 60*30%

НМА — разница в моменте признания

БС НМА к. п. = $5000 (первоначальная стоимость $6000 за минусом амортизации $1000). Для целей налогообложения расходы по НМА признаются по мере возникновения. Ставка налога — 30%. Сделайте выбор: (1) величина НБ; (2) какой отложенный налог будет признан; (3) величина отложенного налога.

п. = $5000 (первоначальная стоимость $6000 за минусом амортизации $1000). Для целей налогообложения расходы по НМА признаются по мере возникновения. Ставка налога — 30%. Сделайте выбор: (1) величина НБ; (2) какой отложенный налог будет признан; (3) величина отложенного налога.

- НБ НМА = 0

- НБ НМА = 1000

- НБ НМА = 5000

- НБ НМА = 6000

- ОНА

- ОНО

- Отложенный налог не будет признан

- Отложенный налог = 1000*30%

- Отложенный налог = 4000*30%

- Отложенный налог = 5000*30%

Что такое отложенные налоги по МСФО?

- Сумма налогов на прибыль, уплачиваемых (возмещаемых) в отношении налогооблагаемой прибыли (налогового убытка) за период

- Суммы налогов на прибыль, подлежащие уплате в будущих периодах в отношении временных разниц

Штраф к уплате

БС обязательства по штрафу = $200. Штраф никогда не повлияет на налогообложение. Ставка налога — 30%. Сделайте выбор: (1) величина НБ; (2) какой отложенный налог будет признан; (3) величина отложенного налога.

Штраф никогда не повлияет на налогообложение. Ставка налога — 30%. Сделайте выбор: (1) величина НБ; (2) какой отложенный налог будет признан; (3) величина отложенного налога.

- НБ штрафа = 0

- НБ штрафа = 200

- НБ штрафа = (200)

- ОНА

- ОНО

- Отложенный налог не будет признан

- Отложенный налог = 200*30%

- Отложенный налог = 200

Можно ли в ОФП по МСФО сворачивать ОНО и ОНА: представлять на нетто-основе?

- Да, если выполняются определенные в МСФО 12 условия

- Да, это Учетная политика

- Нет, представление на нетто-основе не допускается

Резерв по реструктуризации

БС резерва по реструктуризации (деятельность будет закрыта в следующем году) к. п. = $8000. Для целей налогообложения расходы по закрытию деятельности признаются на дату фактического закрытия. Ставка налога — 30%. Сделайте выбор: (1) величина НБ; (2) какой отложенный налог будет признан; (3) величина отложенного налога.

п. = $8000. Для целей налогообложения расходы по закрытию деятельности признаются на дату фактического закрытия. Ставка налога — 30%. Сделайте выбор: (1) величина НБ; (2) какой отложенный налог будет признан; (3) величина отложенного налога.

- НБ резерва = 0

- НБ резерва = 8000

- НБ резерва = (8000)

- ОНА

- ОНО

- Отложенный налог не будет признан

- Отложенный налог = 8000*30%

- Отложенный налог = 8000

Что такое временные разницы по МСФО?

- Разницы между балансовой стоимостью актива или обязательства в ОФП и их налоговой базой

- Разницы между моментом признания доходов и расходов в ОПУ по МСФО и налоговым учетом

Налоговый убыток ДК

Налоговый убыток ДК – $400. ДК в ближащее время не ожидает получение налогооблагаемой прибыли. Налоговым законодательством предусмотрена возможность использования налогового убытка другими ДК группы. Другие ДК ожидают получение достаточной налогооблагаемой прибыли. Ставка налога — 30%. Сделайте выбор в отношении консолидированной отчетности: (1) какой отложенный налог будет признан; (2) величина отложенного налога.

ДК в ближащее время не ожидает получение налогооблагаемой прибыли. Налоговым законодательством предусмотрена возможность использования налогового убытка другими ДК группы. Другие ДК ожидают получение достаточной налогооблагаемой прибыли. Ставка налога — 30%. Сделайте выбор в отношении консолидированной отчетности: (1) какой отложенный налог будет признан; (2) величина отложенного налога.

- ОНА

- ОНО

- Отложенный налог не будет признан

- Отложенный налог = 400*30%

- Отложенный налог = 400

По какой статье отчетности в ОСД могут отражаться отложенные налоги?

- ПСД: расходы по налогам на прибыль

- ОПУ: расходы по отложенным налогам

- ОПУ: расходы по налогам на прибыль

Как рассчитывается налоговая база актива или обязательства, если балансовая стоимость не будет иметь никаких налоговых последствий?

- Равна нулю

- Равна балансовой стоимости

С каким знаком в таблицу по расчету отложенных налогов заносится БС и НБ по активам для целей экзамена?

- Минус

- Не имеет значения

- Плюс

Перейти к результату

Результат

Всего вопросов: 0

Правильных ответов: 0

Верно: 0%

Мы установили диапазон значений:

0 — 30% — Младенец

31 — 50% — Школьник

51 — 80% — Студент

Вы уже что-то знаете по МСФО, но этого будет не достаточно для успешной сдачи экзамена, т.

к. на экзамене никто не предложит выбор правильного ответа из уже представленных ответов, а также задания будут сложнее, чем данные тесты

к. на экзамене никто не предложит выбор правильного ответа из уже представленных ответов, а также задания будут сложнее, чем данные тестыБолее 80% — Профессор

Вы хорошо знаете теорию МСФО, но для успешной сдачи экзамена Вы должны научиться применять знания теории на практике. Будьте практикующим профессором! Решайте задачи!

к. на экзамене никто не предложит выбор правильного ответа из уже представленных ответов, а также задания будут сложнее, чем данные тесты

к. на экзамене никто не предложит выбор правильного ответа из уже представленных ответов, а также задания будут сложнее, чем данные тесты

Ваш уровень — Младенец.

Продолжайте изучать МСФО!

Изучите свои ошибки и правильные ответы.

Кликайте по таблице, она интерактивна.

Мы установили диапазон значений:

0 — 30% — Младенец

31 — 50% — Школьник

51 — 80% — Студент

Вы уже что-то знаете по МСФО, но этого будет не достаточно для успешной сдачи экзамена, т.к. на экзамене никто не предложит выбор правильного ответа из уже представленных ответов, а также задания будут сложнее, чем данные тесты

Более 80% — Профессор

Вы хорошо знаете теорию МСФО, но для успешной сдачи экзамена Вы должны научиться применять знания теории на практике.

Будьте практикующим профессором! Решайте задачи!

Будьте практикующим профессором! Решайте задачи!

Будьте практикующим профессором! Решайте задачи!

Ваш уровень — Школьник.

Продолжайте изучать МСФО!

Изучите свои ошибки и правильные ответы.

Кликайте по таблице, она интерактивна.

Мы установили диапазон значений:

0 — 30% — Младенец

31 — 50% — Школьник

51 — 80% — Студент

Вы уже что-то знаете по МСФО, но этого будет не достаточно для успешной сдачи экзамена, т.к. на экзамене никто не предложит выбор правильного ответа из уже представленных ответов, а также задания будут сложнее, чем данные тесты

Более 80% — Профессор

Вы хорошо знаете теорию МСФО, но для успешной сдачи экзамена Вы должны научиться применять знания теории на практике. Будьте практикующим профессором! Решайте задачи!

Ваш уровень — Студент.

Продолжайте изучать МСФО!

Изучите свои ошибки и правильные ответы.

Кликайте по таблице, она интерактивна.

Мы установили диапазон значений:

0 — 30% — Младенец

31 — 50% — Школьник

51 — 80% — Студент

Вы уже что-то знаете по МСФО, но этого будет не достаточно для успешной сдачи экзамена, т.к. на экзамене никто не предложит выбор правильного ответа из уже представленных ответов, а также задания будут сложнее, чем данные тесты

Более 80% — Профессор

Вы хорошо знаете теорию МСФО, но для успешной сдачи экзамена Вы должны научиться применять знания теории на практике. Будьте практикующим профессором! Решайте задачи!

Ваш уровень — Профессор.

Вы хорошо знаете МСФО!

Приступайте к практике!

Станьте практикующим профессором!

Анализ

| № | Вопрос | Результат |

|---|---|---|

| 1 | Укажите пример операций, по которым отложенные налоги начисляются за счет ПСД?

| |

| 2 | Налогооблагаемая временная разница, возникшая в текущем периоде, приводит в отчетном периоде к:

| |

| 3 | В каком разделе ОФП представляются отложенные налоги?

| |

| 4 | Контрактное обязательство по дальнейшему обслуживанию — разница в моменте признания

| |

| 5 | Кредит полученный

| |

| 6 | Укажите, какой шаг будет первым в расчете отложенных налогов.

| |

| 7 | Основные средства — переоценка

| |

| 8 | Налоговый убыток

| |

| 9 | Резерв по судебному иску — разница в моменте признания

| |

| 10 | Если от БС актива/обязательства вычесть НБ актива/обязательства, то отрицательная величина — это:

| |

| 11 | За счет каких статей могут начисляться отложенные налоги за период?

| |

| 12 | Вычитаемая временная разница, возникшая в текущем периоде, приводит в отчетном периоде к:

| |

| 13 | Влияет ли на отложенные налоги текущего периода полученный налоговый убыток?

| |

| 14 | Дебиторская задолженность — разница в моменте признания

| |

| 15 | Если от БС актива/обязательства вычесть НБ актива/обязательства, то положительная величина — это ___, приводит к ___ (2 правильных ответа):

| |

| 16 | Как рассчитывается отложенный налог за период?

| |

| 17 | Заем выданный

| |

| 18 | Основные средства — нет переоценки

| |

| 19 | Акции, учитываемые по справедливой стоимости через ПСД — переоценка

| |

| 20 | С каким знаком в таблицу по расчету отложенных налогов заносится БС и НБ по обязательствам для целей экзамена?

| |

| 21 | Дебиторская задолженность — резерв под обесценение

| |

| 22 | НМА — разница в моменте признания

| |

| 23 | Что такое отложенные налоги по МСФО?

| |

| 24 | Штраф к уплате

| |

| 25 | Можно ли в ОФП по МСФО сворачивать ОНО и ОНА: представлять на нетто-основе?

| |

| 26 | Резерв по реструктуризации

| |

| 27 | Что такое временные разницы по МСФО?

| |

| 28 | Налоговый убыток ДК

| |

| 29 | По какой статье отчетности в ОСД могут отражаться отложенные налоги?

| |

| 30 | Как рассчитывается налоговая база актива или обязательства, если балансовая стоимость не будет иметь никаких налоговых последствий?

| |

| 31 | С каким знаком в таблицу по расчету отложенных налогов заносится БС и НБ по активам для целей экзамена?

|

Повторить

Налоги и налогообложение тесты с ответами

Тесты по налогам, налогообложению и налоговой системе с ответами

Единственно верный ответ отмечен +

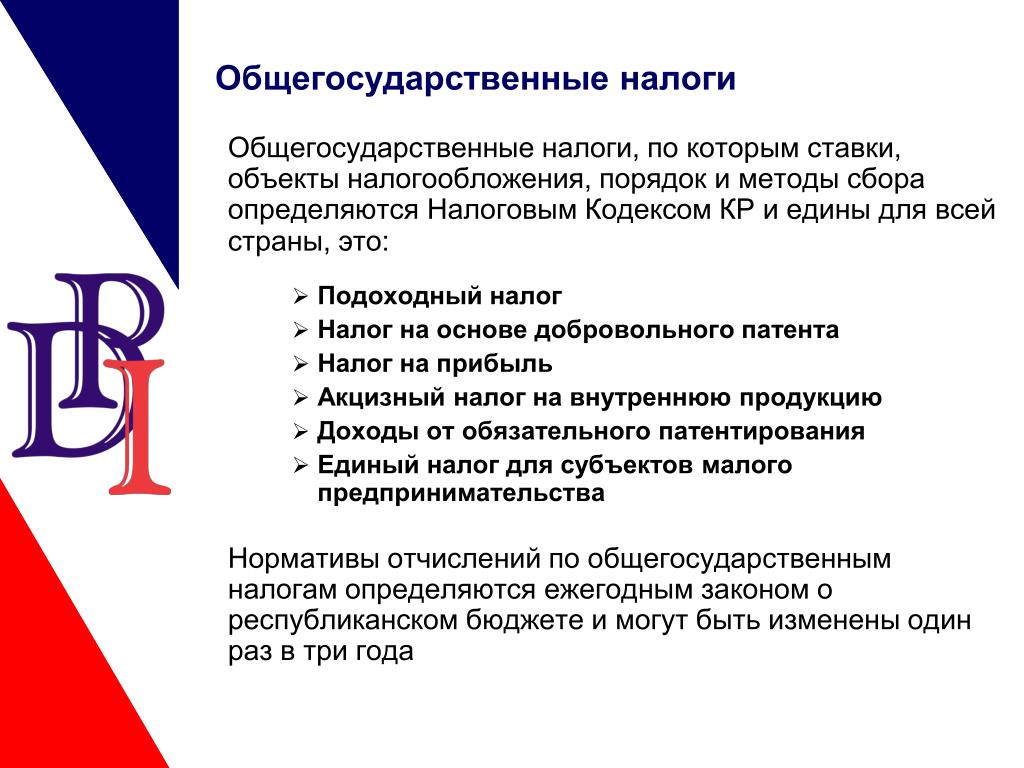

1 К общегосударственным налогам относят:

А) налог из рекламы;

+ Б) НДС;

В) коммунальный налог;

Г) гостиничный сбор.

2 Совокупность налогов, что взимаются в государстве, а также форм и методов их построения – это:

А) налоговая политика;

+ Б) налоговая система;

В) фискальная функция;

Г) принцип стабильности

3 Акцизный сбор – это налог:

+ А) косвенный – индивидуальный;

Б) прямой – реальный;

В) прямой – личный;

Г) косвенный – универсальный.

4 Налоги возникли в результате:

А) развития торговли;

+ Б) появления государства;

В) становление промышленности;

Г) формирование товарно-денежных отношений.

5 Налоги – это:

А) денежные содержания из каждого работающего человека;

Б) денежные и натуральные платежи, что выплачиваются из госбюджета;

В) денежные изъятия государства из прибыли и зарплаты;

+ Г) обязательные платежи юридических и физических лиц в бюджет в размерах и в сроки, установленные законом.

6 Недопущение каких-либо проявлений налоговой дискриминации – обеспечение одинакового подхода к субъектам ведения хозяйства – это принцип:

А) стимулирование;

+ Б) равенства;

В) стабильность;

Г) равномерности уплаты.

7 К местным налогам и сборам относят:

А) рыночный сбор;

Б) налог на землю;

В) налог из владельцев транспортных средств;

Г) коммунальный налог;

+ Д) верные а) и г).

8. Источником уплаты налога является:

А) заработная плата;

Б) прибыль;

В) проценты;

+ Г) все ответы верны.

9 Перераспределение доходов юридических и физических лиц осуществляется путем реализации:

А) стимулирующей функции налогов;

Б) регулирующей функции налогов;

+ В) распределительной функции налогов;

Г) контрольной функции налогов.

10 К личностным налогам относятся:

+ А) подоходный налог;

Б) налог на землю;

В) пошлина;

Г) НДС.

11 Налог с владельцев транспортных средств — это налог:

А) косвенный;

+ Б) прямой;

В) местный;

Г) универсальный.

12 Пополнение средств государственной казны осуществляется путем реализации функции налогов:

А) стимулирующей;

Б) фискальной;

+ В) регулирующей;

Г) контрольной.

13 К реальным налогам относятся:

А) подоходный налог;

Б) пошлина;

+ В) налог на землю;

Г) НДС.

14 Налог с рекламы — это налог:

А) косвенный;

Б) общегосударственный;

+ В) местный;

Г) универсальный.

15 По способу взимания налоги подразделяются:

+ А) прямые и косвенные;

Б) на прибыль (доход), на прибавленную стоимость, ресурсные, на имущество, на действии;

В) общегосударственные и местные;

Г) кадастровые, декларационные и предыдущие.

16. Налоговым периодом по акцизам признается:

+ А) календарный месяц

Б) квартал

В) календарный год

17. К коммерческим организациям относятся организации:

А) получающие прибыль, накапливающие ее и не распределяющие ее между участниками

+ Б) получающие прибыль и распределяющие ее между участниками

В) не получающие прибыль

18. Финансовой практикой выработаны виды прогрессии:

— Полная и смешанная

+ Простая и сложная

— Линейная и каскадная

19. К прямым налогам относятся:

К прямым налогам относятся:

+ Подоходный налог, налог на имущество

— Водный налог, акцизы

— Транспортный налог, подоходный налог

20. К целевым налогам относятся:

+ Земельный налог, налог на восстановление минерально-сырьевой базы

— Налог на транспортные перевозки, налог на недвижимость

— Таможенная пошлина, водный налог

21. К специальным налоговым режимам не относится:

— Система налогообложения, опирающаяся на патенты

— Система налогообложения для товаропроизводителей сельскохозяйственной продукции

+ Единый социальный налог

22. К косвенным налогам относятся:

+ НДС, акцизы

— Налог на прибыль, налог на наследство

— Налог на имущество, земельный налог

23. Какие организации не являются плательщиками налога на прибыль?

— Коммерческие банки различных видов; страховые компании, получившие лицензию на обслуживание страховой деятельности; профессиональные работники рынка ценных бумаг

— Некоммерческие и благотворительные организации и фонды

+ Платящие единый налог на вмененный доход; применяющие упрощенную систему налогообложения, учета и отчетности; уплачивающие налог на игорный бизнес; платящие единый сельскохозяйственный налог

24. Функции налогов заключаются в:

Функции налогов заключаются в:

+ Финансовом обеспечении расходов, которые несет государство; регулировании экономики со стороны государства; поддержании равенства между различными слоями населения; стимулировании экономики

— Концентрации денежных средств в государственном бюджете; осуществлении контроля за расходованием государственных денежных средств; поддержании социального равновесия путем изменения соотношения между доходами отдельных социальных групп с целью сглаживания неравенства между ними

— Равномерном распределении финансовых ресурсов государства; государственном регулировании экономики; обеспечении финансирования государственных расходов; осуществлении контроля за процессом использования государственных денежных средств

25. К какой группе налогов относятся акцизы?

— Обязательные

+ Косвенные

— Целевые

26. Классифицировать налоги можно по следующим признакам:

— Способ изъятия; объект налогообложения; целевое назначение налога; субъект налогообложения; уровень бюджета, в который зачисляется налог; срок уплаты

— Отношение к бюджету; иерархические уровни утверждения; отношение к бюджету; субъект налогообложения; объект налогообложения; способ отражения в бухучете

+ Способ взимания; орган, устанавливающий налог; целевая направленность введения; субъект-налогоплательщик; уровень бюджета, в который зачисляется налог; способ отражения в бухучете; срок уплаты

тест 27. К местным налогам относятся:

К местным налогам относятся:

+ Земельный налог; налог на имущество физических лиц

— Транспортный налог; налог за пользование воздушным пространством

— Налог на богатство; налог на добычу полезных ископаемых

28. Экономическое содержание налога выражается взаимоотношениями между:

— Субъектами хозяйствования в связи с перераспределением излишка доходов

+ Гражданами, субъектами хозяйствования и государством в связи с формированием государственных доходов

— Гражданами и государством через механизмы перераспределения доходов и расходов

29. Какой налог является федеральным?

+ Налог на добычу полезных ископаемых

— Налог на имущество организаций

— Земельный налог

30. К налогам регионального уровня относятся:

— Налог на недра земли, сбор за пользование объектами растительного мира

+ Налог на игорный бизнес, транспортный налог

— Налог на имущество физических лиц, налог на прибыль организаций

31. Снижение налогов ведет к:

Снижение налогов ведет к:

— Падению благосостояния населения

— Росту благосостояния населения

+ Росту деловой активности и объемов выпуска продукции

32. Плательщиками налога на имущество являются …, имеющие по владении имущество, признанное объектом налогообложения.

— Российские компании и частные лица

-Российские компании

+ Российские и иностранные компании

33. При росте налогов наблюдается:

— Рост совокупного спроса

+ Сокращение совокупного предложения

— Сокращение совокупного спроса

34. Сущность налога – это:

— Удержание и перераспределение излишка доходов граждан и субъектов хозяйствования на нужды государства

— Поддержание работоспособности государственных служб и ведомств

+ Удержание государством в пользу общества некоторой части валового внутреннего продукта в виде обязательного взноса

35. Прямые налоги характеризуются тем, что они:

— Взимаются лишь в том случае, если обнаружен дефицит госбюджета

— Взимаются только с субъектов хозяйствования

+ Носят обязательный характер

36. Принцип универсализации налогообложения заключается в том, что:

Принцип универсализации налогообложения заключается в том, что:

— Уплата налогов должна быть удобной

— Размер налогов для граждан должен быть соразмерен с их доходами

+ Дифференциация налогов по территориальному, национальному и другим признакам не должна существовать

тест_37. Кто является плательщиком налога на доходы физических лиц?

— Только граждане РФ

+ Физические лица-налоговые резиденты РФ, а также физические лица, получающие доходы из источников в РФ

— Граждане РФ, прожившие на ее территории 183 дня и более в отчетном налоговом периоде

38. Сколько частей имеет налоговый кодекс РФ?

— 1

+ 2

— 3

39. Налоговая ставка 0% действует при:

+ Реализации товаров на экспорт

— Перевозке граждан всеми видами общественного транспорта

— Реализации детских товаров

40. Что из перечисленного не облагают акцизом?

+ Парфюмерно-косметическую продукцию, которая прошла государственную регистрацию в уполномоченном органе исполнительной власти федерального уровня

— Алкогольные напитки

— Топливо

41. Транспортный налог по уровню установления относится к … налогам.

Транспортный налог по уровню установления относится к … налогам.

— Федеральным

+ Региональным

— Местным

42. Чему посвящена первая часть налогового кодекса РФ?

— Описанию и регламентации принципов исчисления и уплаты каждого вида налогов и сборов

— Специальному налоговому режиму

+ Общим принципам налогообложения и уплаты налогов в РФ

Тест налогового инспектора | Профессиональные навыки и обучение

перейти к основному содержанию

Для использования этого сайта требуется JavaScript.

Личная информация* Имя:

* Фамилия:

* Адрес:

* Город:

* Состояние: (Select)AlabamaAlaskaAmerican SamoaArizonaArkansasArmed Forces Americas (except Canada)Armed Forces Europe, Canada, Africa, Middle EastArmed Forces PacificCaliforniaColoradoConnecticutDelawareDistrict Of ColumbiaFederated States Of MicronesiaFloridaGeorgiaGuamHawaiiIdahoIllinoisIndianaIowaKansasKentuckyLouisianaMaineMarshall IslandsMarylandMassachusettsMichiganMinnesotaMississippiMissouriMontanaNebraskaNevadaNew HampshireNew JerseyNew MexicoNew YorkNorth CarolinaNorth DakotaNorthern Mariana IslandsOhioOklahomaOregonPalauPennsylvaniaPuerto RicoRhode IslandSouth CarolinaSouth DakotaTennesseeTexasUtahVermontVirgin IslandsVirginiaWashingtonWest VirginiaWisconsinWyoming

* Почтовый индекс:

* Дневной телефон:

* Адрес электронной почты:

Предоставляя этот адрес электронной почты, Программа налоговой подготовки может использовать его для отправки вам приглашений на мероприятия и обновлений своих услуг.

Скрининг-тест1. Налогоплательщик умирает 31 марта 2012 г. Какова альтернативная дата оценки имущества налогоплательщика для целей налогообложения?

- 30 сентября 2012 г.

- 31 декабря 2012 г.

- 15 апреля 2013 г.

- 31 марта 2013 г.

2. Кто из следующих зачисленных практикующих врачей имеет самые ограниченные области практики перед IRS?

- Зарегистрированный агент

- Дипломированный бухгалтер

- Адвокат

- Зарегистрированный актуарий

3. Когда налогоплательщик должен рассчитывать постатейный вычет налогоплательщика по Приложению А?

- После определения валового дохода налогоплательщика

- После определения скорректированного валового дохода налогоплательщика

- До определения скорректированного валового дохода налогоплательщика

- До определения валового дохода налогоплательщика

4.

Какие из следующих налогов подлежат вычету в Приложении А в качестве постатейного вычета?- Налог штата на наследство

- Квалифицированные иностранные подоходные налоги

- Налоги на рабочую силу

- Федеральный подоходный налог

5. В совместно поданной декларации (MFJ) оба супруга получают ___________________ всех причитающихся налогов, даже если один из супругов получил весь доход.

- Независимо ответственный

- С солидарной ответственностью

- Частично ответственный

- Не ответственный

6. Карлосу 32 года, он не женат. Его AGI на 2012 год составил 33 200 долларов. Из этой суммы 3000 долларов были выиграны в азартных играх. У него были следующие вычеты по статьям:

• Медицинские расходы (сумма брутто) 10 400 долларов США • Проценты по ипотечному кредиту на основной дом 6 700 долл. США• Налог на имущество основного дома 2300 долларов США • Прочие невозмещаемые расходы на работу 1200 долларов США • Благотворительное пожертвование его церкви 1600 долларов США • Проигрыши в азартных играх 4600 долларов США

После применения ограничений AGI, какова сумма его допустимых постатейных отчислений в Приложении A?- $22 046

- 22 710 долларов США

- $24 310

- 19 710 долл. США

7. Кристин и Сантьяго подают совместную декларацию. Их скорректированный валовой доход составляет 48 000 долларов. В течение года они оплатили следующие медицинские расходы:

• Доплаты за лекарства, отпускаемые по рецепту 500 долларов • Плата за услуги стоматолога 1200 долларов США • Медицинские страховые взносы $300 • Премии по страхованию жизни 500 долларов • Страховые взносы на случай длительного ухода 100 долларов • Витамины $90 • Больничный счет 3000 долларов • Очки, отпускаемые по рецепту $350 Итого затраты 6040 долларов

После применения после применения 7,5% предела AGI что Общие медицинские расходы Кристин и Сантьяго.- 3600 долларов США

- 1850 долларов США

- $453

- 4 190 долларов США

8. Какое из следующих требований должно быть выполнено, чтобы один человек мог претендовать на дополнительный стандартный вычет? (Примечание: вы должны ответить на обе части, чтобы получить баллы за вопрос)

- Должен содержать ребенка-иждивенца или пожилого родителя

- Да

- Нет

- Должен быть в возрасте 65 лет или старше или слепой

- Да

- Нет

9. В течение года София выплатила 15 000 долларов в виде процентов по ипотеке за свое основное место жительства.

Она также заплатила 3,9 доллара.00 долларов на проценты по ипотеке на ее второй дом и 6700 долларов на проценты по кредиту на автомобиль для отдыха (RV) со спальней, кухней и туалетом. Каков максимальный вычет процентов по ипотеке Софии в Приложении A?- 15 000 долларов США

- 18 900 долл. США

- 21 700 долларов США

- 25 600 долларов США

10. В 2011 году Джеффри дарит своей девушке Рэйчел 25 000 долларов. Какое из следующих утверждений верно?

- Первые 13 000 долларов США в подарок не облагаются налогом на дарение, но остаток облагается налогом на дарение, и Рэйчел несет ответственность за его уплату.

- Рэйчел должна подать налоговую декларацию на подарок и уплатить налог со всего подарка

- Джеффри должен подать декларацию о налоге на дарение, форма 709 .

- Джеффри может указать налог на дарение в форме 1040, Приложение A .

11. Какая форма используется для отчетности по налогу на недвижимость за 2012 налоговый год?

- Форма 706

- Форма 1040

- Форма 1041

- Форма 990

12. Эрик продал свой дом за 275 000 долларов. Его расходы на продажу составили 10 000 долларов. Какова сумма, реализованная на этой продаже?

- 265 000 долл. США

- 275 000 долларов США