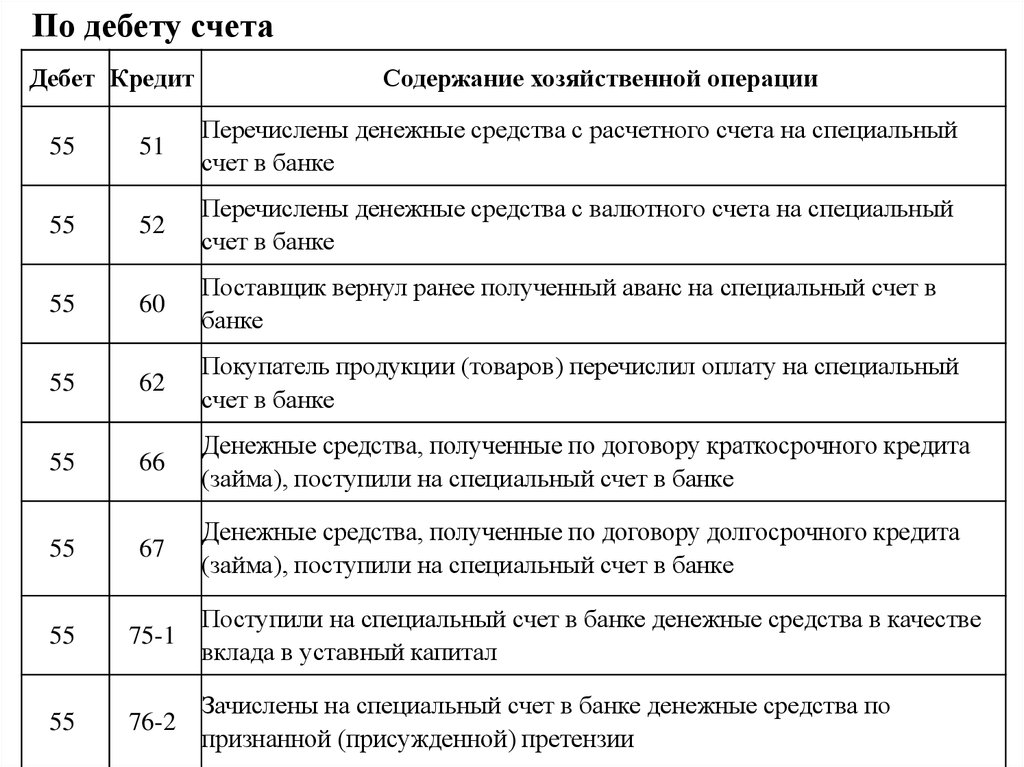

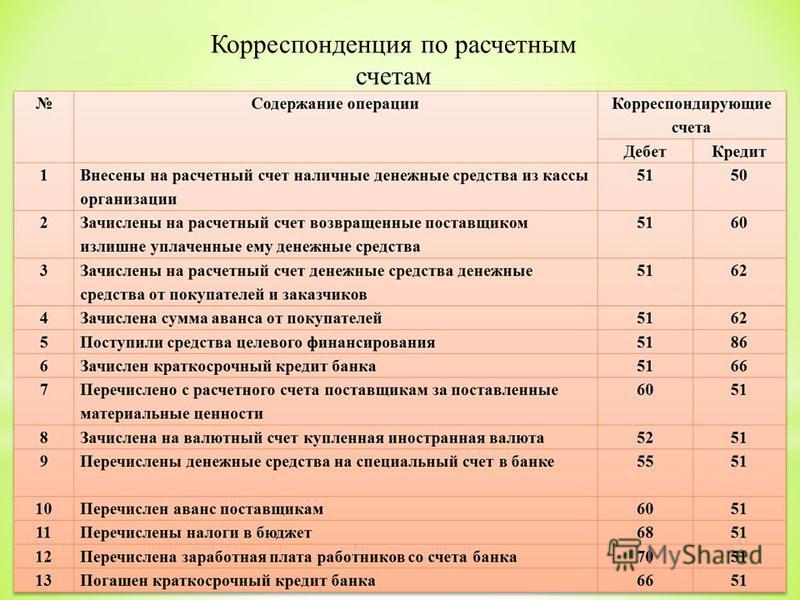

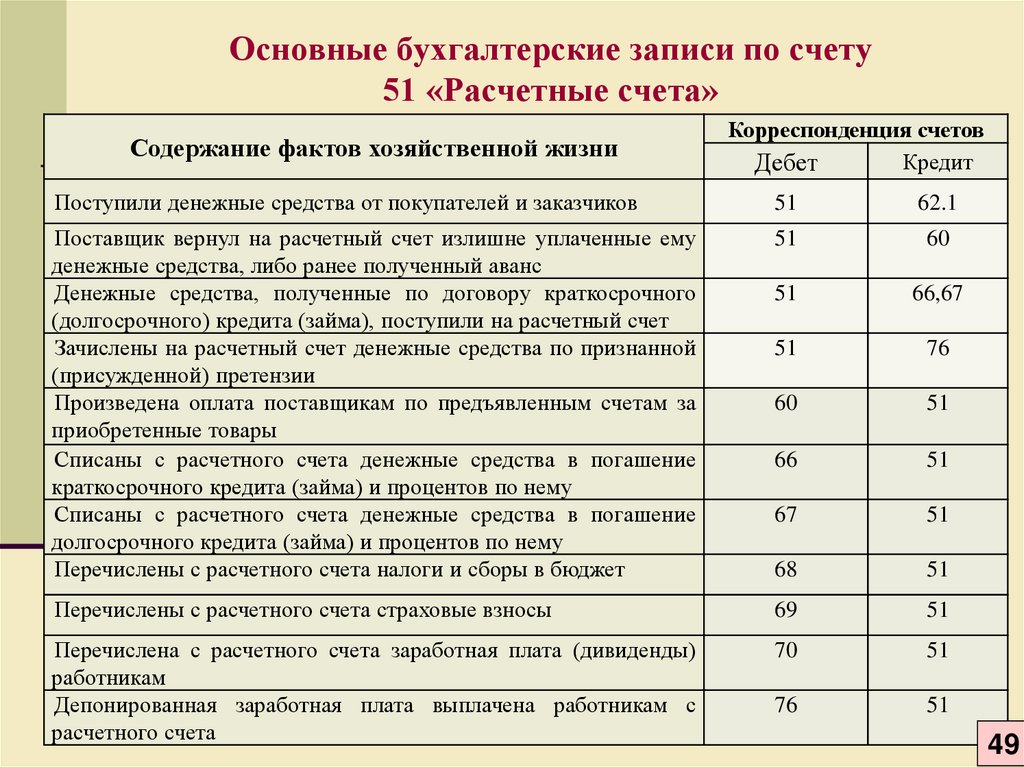

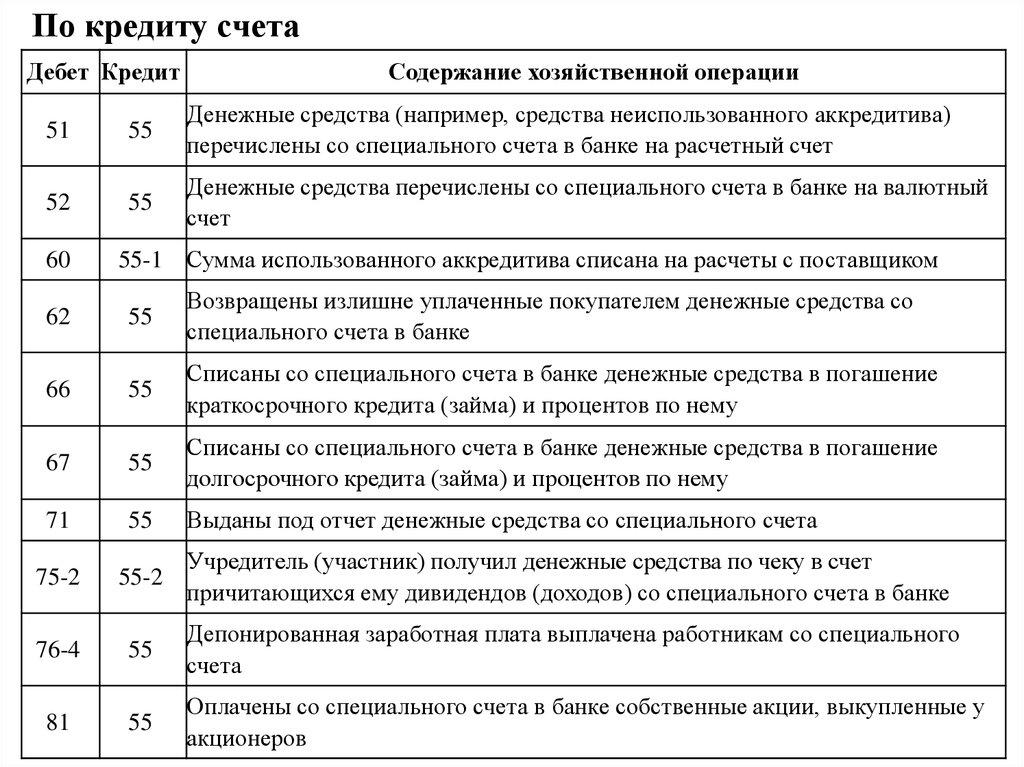

Проводки при перечислении оплаты поставщику

Оплата поставщику — проводка, отражающая данную операцию, одна из самых частых в бухгалтерском учете, поскольку абсолютно все экономические субъекты производят закупки сырья, материалов, канцтоваров, хозпринадлежностей и пр. для осуществления своей деятельности. Мы расскажем, как правильно сформировать проводки при оплате поставщику в каждой конкретной ситуации.

Расчеты с поставщиками и подрядчиками: счета бухгалтерского учета

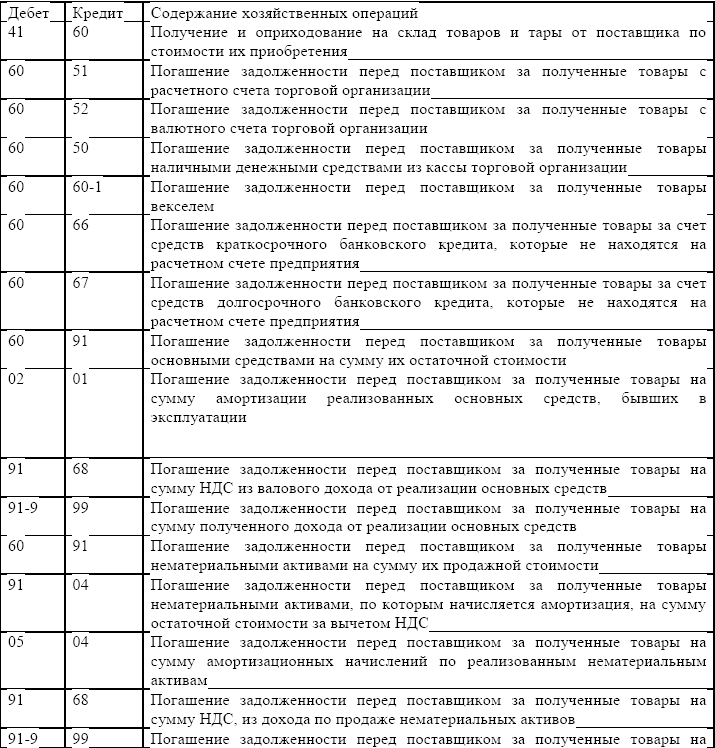

Обычно все расчеты с поставщиками ведутся на активно-пассивном счете 60 «Расчеты с поставщиками и подрядчиками» согласно Плану счетов, утвержденному приказом Минфина РФ от 31.10.2000 № 94н (в ред. от 08.11.2010). К счету желательно предусмотреть субсчета, применение которых будет зависеть от того, как происходит оплата: за уже отгруженный товар (60.1) или авансом (60.2). Рабочим планом счетов субъекта могут быть введены и дополнительные субсчета к этому счету, если это необходимо для построения корректного аналитического учета.

ОБРАТИТЕ ВНИМАНИЕ! Для расчетов с прочими поставщиками и подрядчиками некоторые хозяйствующие субъекты открывают соответствующий субсчет к счету 76 «Расчеты с разными дебиторами и кредиторами». Мы же в рамках представленной статьи разбираем проводки с участием счета 60 — как наиболее характерные для данного участка учета.

Операции, связанные с оплатой поставщику, проходят по дебету указанного счета. Каким образом в учете появляются бухгалтерские записи и что они собой представляют, расскажем далее.

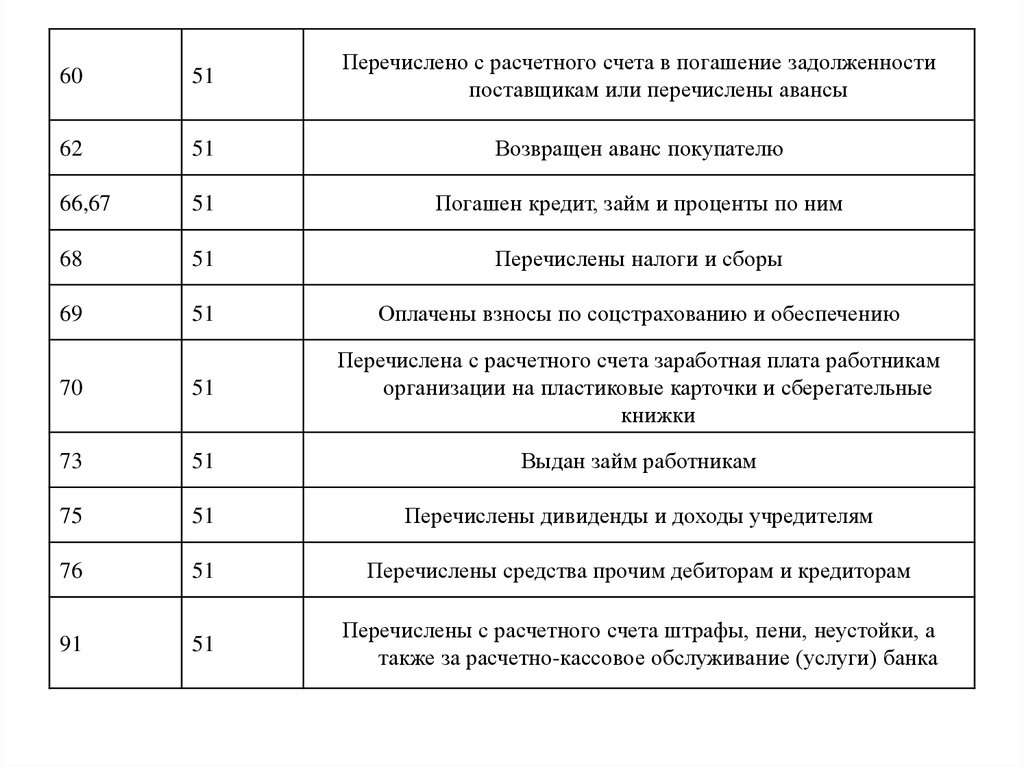

Проводка — перечислено с расчетного счета поставщикам

Приобретение сырья, материалов, товаров, ОС, НМА, работ, услуг путем перевода безналичных средств — процесс несложный. Обычно это происходит в несколько этапов:

- Между хозсубъектами заключается договор поставки (выполнения работ, оказания услуг).

- Поставщик выставляет счет на оплату материалов (работ, услуг).

- Покупатель перечисляет полностью или частично — согласно условиям договора — сумму, указанную в счете.

- Происходит отгрузка в адрес покупателя.

Этапы могут различаться: кто-то обходится без договора, при этом все условия прописываются в счете; ценности (работы, услуги) могут быть оплачены и после их отгрузки (выполнения, оказания).

В учете при этом появляются следующие записи:

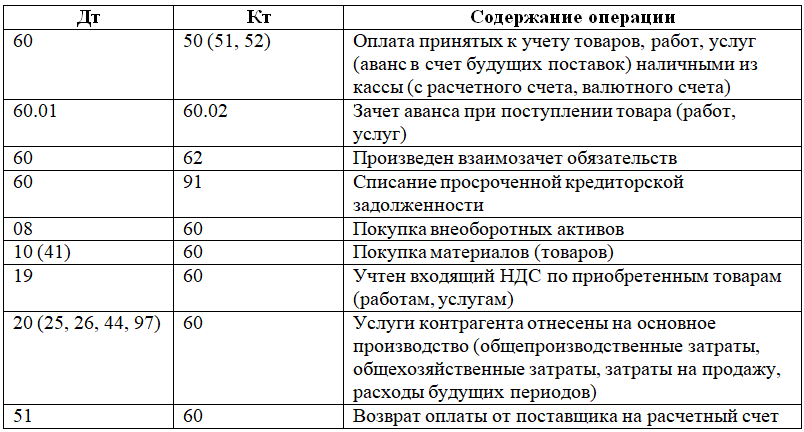

- Дт 60.2 Кт 51 — на основании платежного поручения и выписки банка отражено перечисление средств поставщику в счет будущей поставки матценностей (работ, услуг).

- Дт 08, 10, 20, 25, 41… Кт 60.1 — оприходованы ценности, работы, услуги на основании передаточных документов (накладные, акты и пр.) Ценности могут быть доставлены непосредственно поставщиком до покупателя, отправлены через грузоперевозочную компанию, либо покупатель забирает их по доверенности.

- Дт 19 Кт 60.1 — отражен НДС, если он выделен в счете-фактуре поставщика.

- Дт 60.1 Кт 60.2 — зачтен перечисленный аванс в счет поступивших ценностей, работ, услуг.

Если оплата происходит после отгрузки, то последняя запись в учете не делается, а со счетом 51 будет корреспондировать счет 60. 1.

1.

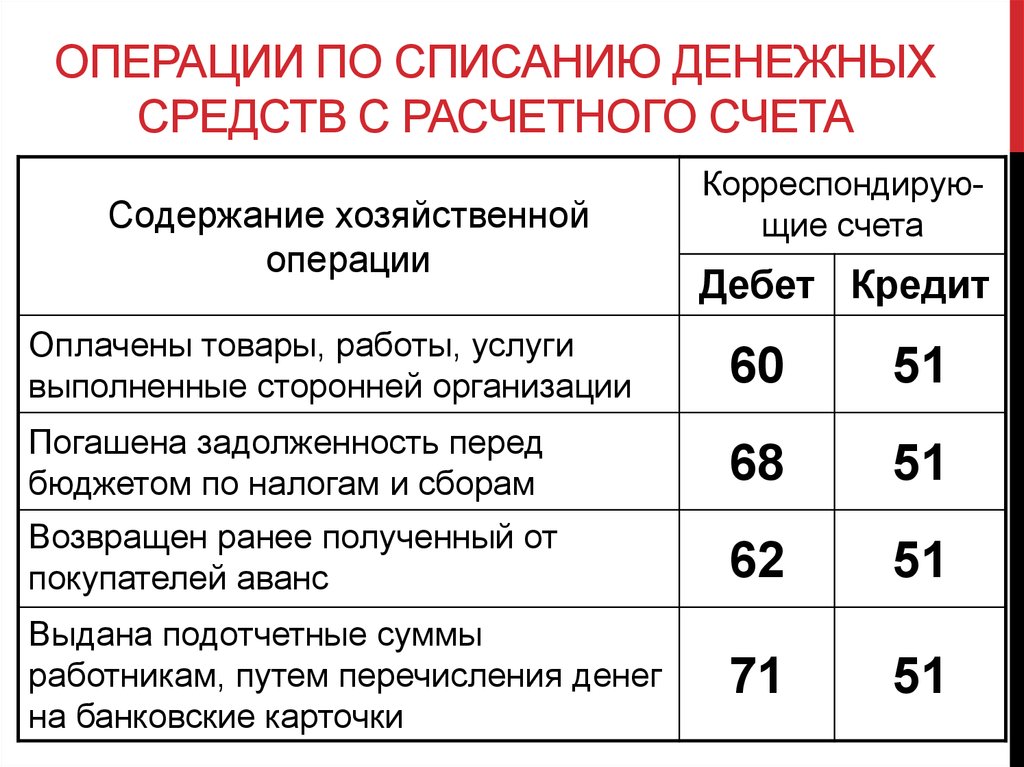

Прочие проводки — оплачен счет поставщика за материалы, работы, услуги

Расчетный счет, проводки с которым мы рассмотрели в предыдущем разделе, чаще всего задействуется при расчетах между экономическими субъектами. Однако оплата может быть произведена не только с него, существуют и другие способы ее осуществления. Корреспонденции счетов могут принять такой вид:

- Дт 60 Кт 50 — оплачено поставщику наличными денежными средствами, к приходным документам должен быть приложен кассовый чек поставщика, если он обязан применять кассовый аппарат;

Важно! Рекомендация от «КонсультантПлюс»:

Как оформить оплату поставщику за товар наличными

Если товар оплачивает работник вашей организации, сделайте следующее:

1. Выдайте ему наличные деньги под отчет. В РКО по строке «Основание» укажите содержание хозяйственной операции. Например, по данной строке можно указать: …. Все подробности см. в К+.

- Дт 60 Кт 52, 55 — если оплата производится безналичным путем с валютного или специализированного счета в банковском учреждении.

Выбор субсчета к счету 60 в предложенных записях будет также зависеть от того, когда оплата происходила — до оприходования продукции, работ, услуг и пр. или после.

Если покупатель передает собственный вексель в качестве гарантии оплаты матценностей, работ, услуг, то кредиторская задолженность со счета 60 не списывается, а отражается на отдельном субсчете, предназначенном для учета векселей. Проводка — оплачен счет поставщика собственным векселем — может выглядеть следующим образом:

Дт 60.1 Кт 60 «Расчеты по векселям выданным».

Погашая собственный вексель, покупатель запишет:

Дт 60 «Расчеты по векселям выданным» Кт 50, 51, 52, 55.

Все подробности по отражению в бухучете покупателя проводок по приобретению товаров и передаче векселя в счет их оплаты см. в Готовом решении от КонсультантПлюс. Получите пробный доступ бесплатно.

О том, как сформировать оборотно-сальдовую ведомость по счету 60 с учетом всех записей, произведенных в учете, читайте в этом материале.

Итоги

Расчеты с поставщиками предполагают использование счета 60 с открытием к нему субсчетов, предусмотренных рабочим планом счетов экономического субъекта. Кроме счета 60 в подобных операциях может быть задействован и счет 76. Оплата поставщикам отражается по дебету этих счетов. Выбор корреспондирующего по кредиту счета будет зависеть от того, как оплата происходила: безналичным путем (с расчетного, валютного или специализированного банковского счета) или наличными денежными средствами.

Карта сайта

Главная Обучение Библиотека Карта сайта

|

Персиановский)

Персиановский) 2.014.01

2.014.01404 Cтраница не найдена

Меню раздела

|

|

Педагогический (научно-педагогический) состав

Педагогический (научно-педагогический) состав Задачи, руководство, контактная информация.

Задачи, руководство, контактная информация.Торговый кредит Определение

Что такое торговый кредит?

Торговый кредит — это соглашение между предприятиями (B2B), по которому покупатель может приобретать товары без предварительной оплаты наличными и платить поставщику в более позднюю запланированную дату. Обычно предприятия, работающие с торговыми кредитами, предоставляют покупателям 30, 60 или 90 дней для оплаты, при этом транзакция регистрируется в счете-фактуре.

Обычно предприятия, работающие с торговыми кредитами, предоставляют покупателям 30, 60 или 90 дней для оплаты, при этом транзакция регистрируется в счете-фактуре.

Торговый кредит можно рассматривать как тип финансирования под 0%, увеличивающий активы компании при отсрочке оплаты определенной стоимости товаров или услуг на какое-то время в будущем и не требующий выплаты процентов в отношении периода погашения.

Ключевые выводы

- Торговый кредит – это тип коммерческого финансирования, при котором покупателю разрешается приобретать товары или услуги и платить поставщику в более позднюю запланированную дату.

- Торговый кредит может быть хорошим способом для бизнеса высвободить денежный поток и профинансировать краткосрочный рост.

- Торговый кредит может усложнить финансовый учет в зависимости от используемого метода учета.

- Финансирование торгового кредита обычно поощряется регулирующими органами во всем мире и может создавать возможности для новых решений в области финансовых технологий.

- Поставщики обычно находятся в невыгодном положении с торговым кредитом, поскольку они продали товары, но не получили оплату.

Торговый кредит

Понимание торгового кредита

Торговый кредит является преимуществом для покупателя. В некоторых случаях некоторые покупатели могут договориться о более длительных условиях погашения торгового кредита, что дает еще большее преимущество. Часто у продавцов есть определенные критерии для получения торгового кредита.

Торговый кредит B2B может помочь бизнесу приобретать, производить и продавать товары до того, как им придется платить за них. Это позволяет предприятиям получать поток доходов, который может задним числом покрывать затраты на проданные товары. Walmart является одним из крупнейших пользователей торговых кредитов, стремясь задним числом оплачивать товары, продаваемые в их магазинах. Международные деловые сделки также включают условия торгового кредита. В целом, если торговый кредит предлагается покупателю, он, как правило, всегда обеспечивает преимущество в денежном потоке компании.

Количество дней, на которые предоставляется кредит, определяется компанией, предоставляющей кредит, и согласовывается как компанией, предоставляющей кредит, так и компанией, получающей его. Торговый кредит также может быть для предприятий важным способом финансирования краткосрочного роста. Поскольку торговый кредит является беспроцентной формой кредита, его часто можно использовать для стимулирования продаж.

Поскольку торговый кредит ставит поставщиков в несколько невыгодное положение, многие поставщики используют скидки, когда речь идет о торговых кредитах, чтобы стимулировать досрочные платежи. Поставщик может предоставить скидку, если клиент платит в течение определенного количества дней до установленного срока. Например, скидка 2% при оплате в течение 10 дней с момента выдачи 30-дневного кредита. Эта скидка будет называться 2%/10 нетто 30 или просто 2/10 нетто 30.

Учет торговых кредитов

Торговые кредиты учитываются как продавцами, так и покупателями. Бухгалтерский учет с товарными кредитами может различаться в зависимости от того, использует ли компания кассовый учет или учет по методу начисления. Бухгалтерский учет обязателен для всех публичных компаний. При учете по методу начисления компания должна признавать доходы и расходы в момент их совершения.

Бухгалтерский учет с товарными кредитами может различаться в зависимости от того, использует ли компания кассовый учет или учет по методу начисления. Бухгалтерский учет обязателен для всех публичных компаний. При учете по методу начисления компания должна признавать доходы и расходы в момент их совершения.

Выставление счетов по торговому кредиту может усложнить учет по методу начисления. Если публичная компания предлагает торговые кредиты, она должна учитывать доходы и расходы, связанные с продажей, на момент совершения сделки. Когда речь идет о выставлении счетов по торговому кредиту, компании не сразу получают денежные средства для покрытия расходов. Поэтому компании должны учитывать активы как дебиторскую задолженность в своем балансе.

С товарным кредитом существует вероятность дефолта. Компании, предлагающие торговые кредиты, также обычно предлагают скидки, что означает, что они могут получить меньше, чем остаток дебиторской задолженности. Как дефолты, так и скидки могут потребовать списания дебиторской задолженности по дефолтам или списаний со скидок. Они считаются обязательствами, которые компания должна понести.

Они считаются обязательствами, которые компания должна понести.

В качестве альтернативы, торговый кредит является полезным вариантом для бизнеса на стороне покупателя. Компания может получить активы, но ей не нужно будет немедленно кредитовать денежные средства или признавать какие-либо расходы. Таким образом, торговый кредит может действовать как кредит под 0% на балансе.

Активы компании увеличиваются, но денежные средства не нужно платить до определенного момента в будущем, и в течение периода погашения проценты не взимаются. Компания должна признать расход только тогда, когда денежные средства выплачиваются с использованием кассового метода или когда выручка получена с использованием метода начисления. В целом, эти действия значительно высвобождают денежный поток для покупателя.

Тенденции торгового кредита

Торговый кредит наиболее выгоден для предприятий, у которых не так много вариантов финансирования. В области финансовых технологий предприятиям предоставляются новые типы вариантов финансирования в точках продаж вместо торговых кредитов. Многие из этих финтех-фирм сотрудничают с продавцами в точках продаж, чтобы обеспечить финансирование покупок под 0% или под низкие проценты. Эти партнерские отношения помогают снизить торговые кредитные риски для продавцов, а также поддерживают рост для покупателей.

Многие из этих финтех-фирм сотрудничают с продавцами в точках продаж, чтобы обеспечить финансирование покупок под 0% или под низкие проценты. Эти партнерские отношения помогают снизить торговые кредитные риски для продавцов, а также поддерживают рост для покупателей.

Торговый кредит также привел к новым финансовым решениям для продавцов в форме финансирования дебиторской задолженности. Финансирование дебиторской задолженности, также известное как финансирование счетов или факторинг, представляет собой тип финансирования, который обеспечивает предприятия капиталом в отношении их торгового кредита, остатков дебиторской задолженности.

С международной точки зрения, торговый кредит поощряется. Всемирная торговая организация сообщает, что от 80% до 90% мировой торговли так или иначе зависит от торгового финансирования. Страхование торгового финансирования также является частью многих глобальных дискуссий по торговому финансированию со многими новыми инновациями. LiquidX, например, теперь предлагает электронную торговую площадку, ориентированную на страхование торговых кредитов для участников со всего мира.

Исследование, проведенное Федеральным резервным банком США, также позволяет сделать некоторые важные выводы. Исследование кредитования малого бизнеса за 2022 год показало, что финансирование торгового кредита является третьим по популярности инструментом финансирования, используемым малым бизнесом: 9% предприятий сообщили, что они его используют.

Связанные концепции и другие соображения

Торговый кредит оказывает значительное влияние на финансирование предприятий и поэтому связан с другими условиями и концепциями финансирования. Другими важными терминами, влияющими на финансирование бизнеса, являются кредитный рейтинг, торговая линия и кредит покупателя.

Кредитный рейтинг – это общая оценка кредитоспособности заемщика, будь то компания или физическое лицо, на основе финансовой истории, которая включает своевременность погашения долга и другие факторы. Без хорошего кредитного рейтинга коммерческий кредит не может быть предложен бизнесу.

Если предприятия не выплачивают остатки торгового кредита в соответствии с согласованными условиями, обычно применяются штрафы в виде сборов и процентов. Продавцы также могут сообщать о просрочках по торговому кредиту, что может повлиять на кредитный рейтинг покупателя. Просрочки, влияющие на кредитный рейтинг покупателя, также могут повлиять на его способность получать другие виды финансирования.

Продавцы также могут сообщать о просрочках по торговому кредиту, что может повлиять на кредитный рейтинг покупателя. Просрочки, влияющие на кредитный рейтинг покупателя, также могут повлиять на его способность получать другие виды финансирования.

Торговый кредит обычно предоставляется только предприятиям с устоявшейся кредитной историей. Новым предприятиям без кредитной истории, возможно, придется рассмотреть другие способы финансирования.

Коммерческая линия или торговая линия – это запись о кредитном счете, предоставленная агентству по предоставлению кредитных историй. Для крупных предприятий и публичных компаний торговые линии могут отслеживаться рейтинговыми агентствами, такими как Standard & Poor’s, Moody’s или Fitch.

Кредит покупателя связан с международной торговлей и, по сути, представляет собой кредит, предоставляемый специально для финансирования покупки капитальных товаров и услуг. В кредите покупателя участвуют различные агентства за границей, и обычно минимальная сумма кредита составляет несколько миллионов долларов.

Преимущества и недостатки торгового кредита

Покупатели

Преимущества торгового кредита для покупателей включают простой и легкий доступ к финансированию. Это также доступный вид финансирования, который не требует дополнительных затрат по сравнению с другими способами финансирования, такими как кредит в банке.

Поскольку оплата производится позже, торговые кредиты улучшают денежный поток предприятий; они могут продавать товары, которые они приобрели, без необходимости платить за эти товары до более поздней даты. Торговые кредиты также улучшают ваш бизнес-профиль, а также ваши отношения с поставщиками.

К недостаткам товарного кредита можно отнести высокие издержки, если платежи не производятся вовремя. Затраты обычно проявляются в виде штрафных санкций за просрочку платежа или процентных платежей по непогашенной задолженности. Если платежи не производятся, это также может негативно сказаться на кредитоспособности вашего бизнеса, а также на отношениях с вашим поставщиком.

Продавцы

Преимущества торговых кредитов для продавцов включают построение прочных отношений с вашими клиентами, поощрение лояльности клиентов и, следовательно, повторные сделки. Торговые кредиты также могут привести к увеличению объемов продаж, поскольку покупатели, скорее всего, купят больше, если финансирование не связано с затратами.

Продавцы имеют несколько больше недостатков, чем покупатели, когда дело доходит до торговых кредитов. К ним относятся отсроченные доходы. Если у бизнеса есть деньги, это не проблема. Если бюджеты ограничены, то задержка доходов может стать проблемой с точки зрения покрытия операционных расходов.

Торговые кредиты также сопровождаются безнадежными долгами, поскольку некоторые покупатели неизбежно не смогут заплатить. Это означает, что бизнес берет на себя риски при расширении финансирования. Безнадежные долги можно списать, но неплатежи клиента всегда могут нанести ущерб бизнесу.

Плюсы

Экономически эффективные средства финансирования для покупателей

Улучшает денежный поток для покупателей

Способствует увеличению объемов продаж продавцов

Ведет к прочным отношениям и лояльности клиентов к продавцам

Минусы

Высокая стоимость для покупателей при несвоевременной оплате

Просроченные платежи или безнадежные долги могут негативно повлиять на кредитоспособность покупателя и отношения с поставщиками

Продавцы рискуют тем, что покупатели не выплатят свои долги

Просроченные платежи могут стать нагрузкой для баланса продавцов

Часто задаваемые вопросы по торговому кредиту

Каковы наиболее распространенные условия использования торгового кредита?

Наиболее распространенные условия использования торгового кредита требуют, чтобы покупатель произвел платеж в течение семи, 30, 60, 90 или 120 дней. Процентная скидка применяется, если оплата производится до даты, согласованной в условиях.

Процентная скидка применяется, если оплата производится до даты, согласованной в условиях.

Какой тип кредита является торговым кредитом?

Торговый кредит — это коммерческое финансирование, при котором бизнес может покупать товары без необходимости платить позже. Коммерческое финансирование в отношении торгового кредита предоставляется по ставке 0% по кредиту.

Какие существуют виды торгового кредита?

Торговые кредиты могут быть в форме открытых счетов, векселей или векселей к оплате. Открытый счет — это неофициальное соглашение, по которому продавец отправляет товар и счет-фактуру покупателю. Вексель — это официальное соглашение, в котором покупатель соглашается с условиями, включая дату платежа, подписывает и возвращает документ продавцу. Векселя к оплате относятся к финансовым инструментам, выписанным продавцом и принятым покупателем с соглашением об оплате на дату истечения срока действия.

Дорого стоит торговый кредит?

В чистом виде торговый кредит не обходится покупателю дорого, поскольку не требует дополнительных затрат. Торговый кредит – это беспроцентная ссуда. Однако торговый кредит может быть дорогим, если платеж не произведен в согласованный срок, в связи с чем заемщик может понести высокие расходы либо из-за пени за просрочку платежа, либо из-за процентной ставки, взимаемой продавцом с непогашенной суммы.

Торговый кредит – это беспроцентная ссуда. Однако торговый кредит может быть дорогим, если платеж не произведен в согласованный срок, в связи с чем заемщик может понести высокие расходы либо из-за пени за просрочку платежа, либо из-за процентной ставки, взимаемой продавцом с непогашенной суммы.

Практический результат

Торговый кредит — это форма коммерческого финансирования, которая приносит большую пользу предприятиям в их деятельности. Это беспроцентный кредит для покупателя, позволяющий ему получить товар с оплатой в более поздние сроки без дополнительной оплаты. Это позволяет улучшить денежные потоки и избежать традиционных затрат, связанных с финансированием.

Прямой депозит (электронный перевод средств)

Положения Закона об улучшении сбора долгов от 1996 г. требуют, чтобы большинство федеральных платежей производилось путем прямого депозита (электронный перевод средств (EFT)). Прямой депозит (EFT) влияет на каждого поставщика федерального правительства, независимо от размера компании или предоставляемых товаров или услуг. Если вы еще этого не сделали, вам необходимо организовать получение платежей и информации, связанной с платежами, в электронном виде.

Если вы еще этого не сделали, вам необходимо организовать получение платежей и информации, связанной с платежами, в электронном виде.

Если у вас или вашего финансового учреждения есть какие-либо вопросы о платежах поставщиков, ACH или доставке информации, связанной с платежами, обратитесь к персоналу службы поддержки клиентов налоговой службы в Национальном платежном центре передового опыта или Филадельфийском финансовом центре — в зависимости от того, что ближе к вашему местоположению.

Политика платежей поставщиков

Правило EFT (31 CFR Part 208) требует, чтобы большинство федеральных платежей осуществлялось в электронной форме. Отказы доступны для агентств и отдельных получателей, однако поставщики не могут отказаться от прав. В результате любой поставщик федерального правительства обязан получать оплату прямым депозитом (электронный перевод средств (EFT)).

- Прочтите 31 CFR, часть 208

- Письмо поставщикам с инструкциями по оплате

- Форма SF 3881, Форма регистрации поставщика ACH/различных платежей

Платежи поставщикам и предоставление информации, связанной с платежами

Автоматизированная клиринговая палата является основной системой, используемой для передачи и получения электронных платежей. Чтобы получать электронные платежи через ACH для платежей поставщиков, вы должны зарегистрироваться в каждом федеральном агентстве, с которым вы ведете бизнес.

Чтобы получать электронные платежи через ACH для платежей поставщиков, вы должны зарегистрироваться в каждом федеральном агентстве, с которым вы ведете бизнес.

Форма регистрации платежа ACH Vendor/Miscellaneous Payment Enrollment Form требует, чтобы вы предоставили федеральному агентству информацию о вашем финансовом учреждении (номер счета и маршрутный номер), чтобы средства могли быть переведены на ваш счет в электронном виде.

В зависимости от возможностей федерального агентства, с которым вы ведете дела, электронный платеж будет отправлен в одном из двух форматов ACH:

- Приложение о концентрации или выплате денежных средств плюс (CCD+) для одного платежа и одного счета. Этот формат содержит одну 80-символьную запись «дополнения» для передачи информации, связанной с платежом.

- Корпоративная торговая биржа (CTX) для одного платежа и нескольких счетов. Этот формат позволяет использовать 9 999 дополнительных записей для передачи информации, связанной с платежами.

Вам нужно будет работать с федеральным агентством, чтобы определить, какая информация вам нужна для идентификации платежа. Запись дополнений, сопровождающая платеж, может содержать номер счета-фактуры, номер контракта, номер заказа на покупку или любой конкретный номер, помогающий идентифицировать платеж.

Этот процесс называется финансовым электронным обменом данными или финансовым электронным обменом данными. Финансовый EDI ежедневно используется тысячами предприятий для обмена платежами, платежной информацией или финансовыми документами в стандартных форматах.

Финансовые учреждения и предоставление платежной информации

Правила, регулирующие систему ACH, касаются доставки платежной информации. По вашему запросу финансовые учреждения должны предоставить вам информацию, связанную с платежом, к началу второго рабочего дня после поступления платежа на ваш счет.

Это правило влияет на всех финансовых учреждений, обрабатывающих платежи ACH. Финансовые учреждения, которые считаются «способными к ЭОД», имеют средства для перевода информации, связанной с платежами, в виде платежных сообщений на ваш счет и предоставления вам информации в виде бумажного отчета, факса, электронной почты или посредством электронной передачи.

Финансовые учреждения, которые считаются «способными к ЭОД», имеют средства для перевода информации, связанной с платежами, в виде платежных сообщений на ваш счет и предоставления вам информации в виде бумажного отчета, факса, электронной почты или посредством электронной передачи.

Вопросы, которые следует задать вашему финансовому учреждению

Перед регистрацией электронных платежей вам следует связаться с вашим финансовым учреждением, чтобы обсудить доставку информации, связанной с платежами. В зависимости от типа вашей учетной записи (корпоративный/деловой или потребительский/розничный), вам может потребоваться определить соответствующий отдел в вашем финансовом учреждении, чтобы связаться с ним. Это может быть местное отделение, с которым вы ведете дела, или контактное лицо по управлению денежными средствами в головном офисе или операционном центре. Вот несколько вопросов, которые следует задать вашему финансовому учреждению:

- Можете ли вы предоставить платежную информацию, которая может сопровождать электронные платежи на мой счет?

- В вашем финансовом учреждении может быть доступен пакет услуг, из которого вы можете выбрать наилучший способ получения платежной информации.

- Как вы можете предоставить мне эту платежную информацию?

- Бумага, факс, электронные отчеты или электронная почта являются приемлемыми средствами, чтобы считаться «поддерживающими EDI» и соответствовать изменению правила ACH.

- Как быстро вы сможете предоставить мне информацию, связанную с платежом, после отправки электронного платежа на мой счет?

- При открытии бизнеса на второй рабочий день после даты расчета платеж является приемлемым и соответствует изменению правила ACH.

- Взимается ли плата за предоставление этой информации?

- Финансовые учреждения имеют разные тарифные планы для разных услуг, и стоимость может определяться типом вашего счета. Могут быть расходы, связанные с настройкой, доставкой отчета, добавлением или переводом символов.

Если ваше финансовое учреждение взимает слишком высокую плату за данные, связанные с платежами, вы можете получить к ним доступ с помощью данных в Интернете, зарегистрировавшись в службах уведомления о платежах, предоставляемых Платформой интернет-платежей (IPP).

Последнее изменение 03.05.22

Управление денежными оттоками для максимизации вашего финансового положения

Хотя сокращение периода инкассации может быть полезной стратегией, управление вашими денежными расходами представляет собой вторую половину оптимизации вашего денежного потока. Узнайте, как вы можете удерживать свои деньги в течение более длительного периода времени, не подвергаясь риску

В то время как приток денежных средств связан с тем, что вы вкладываете деньги в свой бизнес, отток денежных средств связан с тем, что деньги покидают ваш бизнес. Несколькими примерами оттока денежных средств являются оплата расходов, покупка имущества или оборудования или погашение банковского кредита.

Ключом к улучшению вашего денежного потока в отношении оттока денежных средств является отсрочка всех оттоков наличных денег настолько, насколько это возможно, при этом своевременно выполняя все свои обязательства по оттоку. Задержка оттока денежных средств позволяет вам максимизировать выгоду от каждого доллара в вашем собственном денежном потоке. Увидеть выгоду от задержки оттока денежных средств — это первый шаг к управлению им.

Увидеть выгоду от задержки оттока денежных средств — это первый шаг к управлению им.

Надлежащее управление оттоком денежных средств требует от вас отслеживания и управления вашими деловыми обязательствами. Управление оттоком денежных средств также требует соблюдения одного простого, но основного правила: 90 192. Оплачивайте счета вовремя, но никогда не оплачивайте их раньше срока.

Работая над улучшением оттока денежных средств, вы должны сосредоточиться на нескольких ключевых областях:

- Торговый кредит. Это позволяет вам откладывать наличные платежи поставщикам на более поздний срок, не вызывая проценты по кредитной карте и лимиты в игре

- Торговые скидки. На самом деле это требует от вас быстрой оплаты счетов, но при этом вы можете воспользоваться скидкой.

- Обсуждение условий оплаты. Это, наряду с отсрочкой расходов, может дать вам возможность договориться с вашими поставщиками и поставщиками, или отсрочка расходов — еще два метода задержки оттока денежных средств.

- Избегание «использования поплавка». Эта распространенная, но несколько рискованная практика использования резерва между моментом выписки чека и моментом его обналичивания не является разумным способом решения временных проблем с денежными потоками.

Использование торгового кредита

Ваши поставщики предоставляют вам торговый кредит всякий раз, когда они позволяют вам приобретать их товары или услуги, не заставляя вас платить за них во время покупки. Торговый кредит позволяет вам отсрочить денежные платежи вашим поставщикам в обмен на ваше обещание платить им в будущем в соответствии с их условиями кредита. Использование вашего торгового кредита для покупки товаров или услуг у ваших поставщиков создает кредиторскую задолженность для вашего бизнеса и дебиторскую задолженность для их бизнеса.

По сути, торговый кредит представляет собой краткосрочный кредит с беспроцентным финансированием. Сумма кредита равна цене покупки товаров или услуг, которые вы приобрели. Срок погашения кредита — это дата, когда вы должны оплатить счет поставщика. Дополнительным преимуществом является то, что проценты по этому краткосрочному кредиту не взимаются, если вы оплачиваете счет в соответствии с условиями поставщика.

Срок погашения кредита — это дата, когда вы должны оплатить счет поставщика. Дополнительным преимуществом является то, что проценты по этому краткосрочному кредиту не взимаются, если вы оплачиваете счет в соответствии с условиями поставщика.

Так же, как и кредит, использование торгового кредита создает дополнительные денежные ресурсы за счет задержки оттока денежных средств, которые в противном случае произошли бы во время покупки. По этой причине полное использование вашего торгового кредита является важным шагом в управлении вашей кредиторской задолженностью и улучшении вашего денежного потока. Средний период выплаты показывает, насколько хорошо вы используете свой торговый кредит. Это делается путем измерения того, как долго вы используете свой торговый кредит, прежде чем оплачивать свои обязательства перед теми, кто предоставляет вам торговый кредит.

Как работает торговый кредит

Большинство ваших поставщиков заранее определяют максимальную сумму торгового кредита, которую они готовы предоставить вам. Решение о предоставлении коммерческого кредита вашему бизнесу обычно основывается на кредитной политике поставщика. Сумма торгового кредита, предоставленного вам, основана на оценке каждого поставщика вашей кредитоспособности и вашей платежеспособности за ваши покупки.

Решение о предоставлении коммерческого кредита вашему бизнесу обычно основывается на кредитной политике поставщика. Сумма торгового кредита, предоставленного вам, основана на оценке каждого поставщика вашей кредитоспособности и вашей платежеспособности за ваши покупки.

Если вы новый клиент поставщика, вам может потребоваться:

- Заполнить заявку на кредит

- Дайте несколько кредитных ссылок

- Предоставьте другую финансовую информацию о вашем бизнесе

Если вы уже являетесь клиентом поставщика, кредитное решение поставщика основывается главным образом на вашей истории платежей в прошлом. И если ваша история платежей с вашими поставщиками показывает долгую историю своевременных платежей, вы можете ожидать, что поставщик предоставит вам реальную сумму торгового кредита. С другой стороны, если ваша платежная история не так хороша, вы можете обнаружить, что ваши поставщики немного менее щедры при предоставлении торгового кредита 9.0005

Короче говоря, используйте свой торговый кредит, но не злоупотребляйте им. Своевременная оплата вашим поставщикам и в соответствии с их условиями кредита имеет большое значение для того, чтобы помочь вашим поставщикам принимать благоприятные кредитные решения в отношении вашего бизнеса.

Своевременная оплата вашим поставщикам и в соответствии с их условиями кредита имеет большое значение для того, чтобы помочь вашим поставщикам принимать благоприятные кредитные решения в отношении вашего бизнеса.

Поддержание торгового кредита и получение торговых скидок

Первый и самый важный шаг в поддержании торгового кредита — убедиться, что вы установили надежную и последовательную историю платежей со своими поставщиками. Ваша прошлая история платежей, вероятно, является самым важным фактором, который ваши поставщики будут учитывать при принятии решения о кредите.

Имея это в виду, поддерживать ваш торговый кредит может быть довольно сложно, если ваша история платежей в прошлом не позволяет вашим поставщикам предсказать надежность ваших будущих платежей. Постоянная история платежей с вашими поставщиками, даже если они постоянно задерживаются, в значительной степени помогает вашим поставщикам чувствовать себя в безопасности, предоставляя вам свой торговый кредит. Не корите себя за прошлые ошибки в платежах — просто начните платить вовремя.

Не корите себя за прошлые ошибки в платежах — просто начните платить вовремя.

Поддержание контактов с вашими торговыми кредиторами также помогает укрепить вашу позицию в качестве достойного кредитора. Чем больше ваши поставщики знают о вас и вашем бизнесе, тем больше вероятность того, что они захотят продолжать предоставлять вам торговый кредит. Общение с вашими поставщиками может помочь вам пережить периоды, когда ваш денежный поток меньше, чем переполнение. В этих ситуациях вы можете столкнуться с необходимостью заплатить одному или нескольким вашим поставщикам позже, чем они позволяют.

Если вы окажетесь в такой ситуации, позвоните и сообщите об этом своим поставщикам заранее, прежде чем они вычеркнут ваше имя из списка просроченных счетов. Будьте готовы объяснить свои обстоятельства, из-за которых вы не можете оплатить свой счет вовремя. Это также хорошая идея, чтобы обнадежить и предложить свою честную оценку того, когда вы ожидаете, что сможете оплатить свой счет.

Получив уведомление заблаговременно, вы обнаружите, что большинство поставщиков готовы продлить условия кредита и оставить счет с просроченным сроком погашения. В долгосрочной перспективе ваши поставщики будут рассматривать такие ситуации как исключения из вашей истории платежей, а не как обычную платежную практику.

Получение торговых скидок

Некоторые поставщики могут предоставлять вам торговые скидки от общей суммы их счета, если вы платите в течение определенного периода времени. Сумма торговой скидки обычно составляет 1 процент или 2 процента, если вы производите оплату в течение 10 дней.

Полная оплата обычно производится в течение 30 дней, если вы не воспользуетесь торговой скидкой. Сумма скидки и время, в течение которого вы должны воспользоваться торговой скидкой, могут варьироваться в зависимости от бизнеса. В значительной степени торговая скидка поставщика основана на том, что является общим для сферы деятельности поставщика. Не удивляйтесь, если некоторые из ваших поставщиков предлагают щедрые торговые скидки, в то время как другие вообще не предлагают торговых скидок.

Не удивляйтесь, если некоторые из ваших поставщиков предлагают щедрые торговые скидки, в то время как другие вообще не предлагают торговых скидок.

Торговая скидка поставщика, если она предлагается, будет указана как часть условий кредита в вашем счете. Торговые скидки обычно указываются в счете-фактуре в следующем формате: «1/10, нетто 30» или «2/10, нетто 30». «1/10» или «2/10» — все указывает на сумму предлагаемой скидки и количество дней, в течение которых вы можете воспользоваться скидкой. В этих примерах предлагается скидка в один или два процента, если оплата производится в течение 10 дней с даты выставления счета.

«Нетто 30» указывает, когда должна быть оплачена полная сумма счета (без скидки), если торговая скидка не используется. В обоих примерах чистая сумма счета подлежит оплате в течение 30 дней с даты выставления счета. В большинстве случаев вам лучше оплатить счет раньше и воспользоваться торговой скидкой.

Совет

Как правило, вы всегда должны пользоваться торговыми скидками в размере 1 процента или более, если ваши поставщики требуют полной оплаты в течение 30 дней. Если ваши поставщики предлагают условия оплаты, превышающие 30 дней, может быть более выгодно пропустить торговую скидку и отложить платеж до тех пор, пока не будет выплачена вся сумма.

Если ваши поставщики предлагают условия оплаты, превышающие 30 дней, может быть более выгодно пропустить торговую скидку и отложить платеж до тех пор, пока не будет выплачена вся сумма.

Чтобы принять более точное решение, когда воспользоваться торговой скидкой, вы должны сравнить, сколько вы заработаете, получив скидку, с тем, во что вам обходится взятие взаймы денег, чтобы иметь средства для досрочного платежа поставщику.

Получение торговых скидок

Возможно, лучше всего объяснить торговые скидки на знакомом примере:

Познакомьтесь с Фрэнком, владельцем типографии, которая производит широкий спектр товаров (листовки, календари, каталоги и т. д.) для всех виды разных клиентов. Фрэнк регулярно покупает бумагу и чернила у одного поставщика. Этот конкретный поставщик предлагает 1-процентную торговую скидку, если Фрэнк заплатит поставщику в течение 10 дней с даты выставления счета за купленную бумагу и чернила.

Если Фрэнк не оплачивает счет в течение 10 дней, полная сумма счета подлежит оплате в течение 30 дней. В частности, в одном счете-фактуре указана следующая информация:

В частности, в одном счете-фактуре указана следующая информация:

Дата счета-фактуры: 1 мая 2013 г.

Условия: 1/10 нетто 30

Стоимость товара: 4 565,31 долл. США

По этому счету Фрэнк может получить скидку в размере 45,65 долл. США, если он заплатит поставщику не позднее 11 мая 2013 г. Таким образом, вместо полной оплаты счета (4565,31 долл. США) Фрэнк может вычесть скидку и заплатить только 4519 долл. США.0,66. Конечно, если Фрэнк не воспользуется торговой скидкой, полная сумма счета должна быть выплачена не позднее 31 мая 2013 г.

Просматривая свои счета, Фрэнк определил, что он приобрел в общей сложности конкретного поставщика в течение года. Фрэнк воспользовался торговой скидкой на каждый счет. Таким образом, его общие сбережения за год составили 349,50 долларов (34 950,23 доллара x 1 процент).

Если предположить, что это не вызовет проблем с наличностью, Фрэнк сэкономил приличную сумму денег. Конечно, получение торговых скидок не всегда так выгодно, как оплата счета в установленный срок.

Когда брать торговую скидку

Во-первых, общее правило торговых скидок: вы всегда должны пользоваться торговыми скидками в размере 1 процента или более, если ваши поставщики требуют полной оплаты в течение 30 дней. Если ваши поставщики предлагают условия оплаты более 30 дней, может быть более выгодным пропустить торговую скидку и отложить оплату поставщику до наступления срока полной оплаты.

В ситуациях, не подпадающих под действие общего правила, или если вы просто хотите проверить общее правило, вы можете сами определить, выгодно ли получение торговой скидки. Следующее поможет вам сделать это определение:

Чтобы определить, выгодна ли торговая скидка, вам необходимо учитывать процентную ставку в годовом исчислении, которую вы зарабатываете, принимая торговую скидку. Если эта процентная ставка в годовом исчислении больше, чем процентная ставка, взимаемая, например, за кредит в банке, то дисконт, безусловно, стоит использовать. С другой стороны, если процентная ставка, взимаемая за заимствование денег в банке, превышает годовую процентную ставку, полученную в результате использования скидки, вам не следует брать торговую скидку.

Принятие решения о предоставлении торговой скидки

При получении торговой скидки вам необходимо учитывать досрочную выплату кредита вашему поставщику.

Возьмем, к примеру, поставщика, предлагающего скидку, если его счет оплачен в течение 10 дней или принимает полную оплату в течение 30 дней. Когда вы платите этому поставщику в течение 10 дней, вместо того, чтобы ждать полных 30 дней, этот поставщик фактически занимает у вас деньги на 20 дней.

Сумма скидки — это проценты, которые вы зарабатываете по кредиту поставщику. Если вы рассматриваете свой досрочный платеж как кредит вашим поставщикам, вы можете определить годовую процентную ставку, которую вы фактически зарабатываете. Как только вы узнаете процентную ставку в годовом исчислении, вы можете сравнить ее со стоимостью займа денег и определить, стоит ли использовать скидку.

Годовая процентная ставка рассчитывается следующим образом:

|

Практический пример: Торговые скидки

Решение принимать или не принимать торговые скидки основывается на сравнении стоимости скидки с тем, что вы зарабатываете, принимая скидку. Если то, что вы зарабатываете, пользуясь торговыми скидками, превышает ваши затраты, вам обязательно следует воспользоваться торговыми скидками. В этом примере показано, как определить, сколько вы заработаете, приняв торговую скидку.

Если то, что вы зарабатываете, пользуясь торговыми скидками, превышает ваши затраты, вам обязательно следует воспользоваться торговыми скидками. В этом примере показано, как определить, сколько вы заработаете, приняв торговую скидку.

Гарри Грин, владелец Green Lawn Service, покупает удобрение для газона у определенного поставщика, который предлагает торговую скидку в размере 1%, если Гарри заплатит за товар в течение 10 дней с момента покупки. В противном случае полная сумма счета подлежит оплате в течение 30 дней.

Общее правило торговых скидок гласит, что Гарри всегда должен пользоваться торговой скидкой в размере 1 процента или более, если поставщик требует полной оплаты в течение 30 дней. Если поставщик предлагает условия оплаты более 30 дней, может быть более выгодным пропустить торговую скидку и отложить оплату поставщику до наступления срока полной оплаты.

Гарри немного скептически относится к общему правилу и хочет сам принять решение. Для того чтобы Гарри решил, следует ли ему воспользоваться торговой скидкой, ему нужно будет учесть годовую процентную ставку 90 192, полученную в результате получения торговой скидки. Если эта процентная ставка в годовом исчислении больше, чем процентная ставка, взимаемая, например, за кредит в банке, то дисконт определенно стоит использовать. Процентная ставка, взимаемая кредитором Гарри за краткосрочную ссуду, составляет 11 процентов. Гарри определяет годовую процентную ставку следующим образом:

Если эта процентная ставка в годовом исчислении больше, чем процентная ставка, взимаемая, например, за кредит в банке, то дисконт определенно стоит использовать. Процентная ставка, взимаемая кредитором Гарри за краткосрочную ссуду, составляет 11 процентов. Гарри определяет годовую процентную ставку следующим образом:

| |||||

| |||||

|

Годовая процентная ставка от торговой скидки = 18,2%

Годовая процентная ставка, полученная Гарри на деньги, использованные для досрочного платежа, составляет 18,2 процента. Гарри следует воспользоваться торговой скидкой, предлагаемой этим поставщиком, поскольку она намного превышает 11-процентную стоимость займа денег.

Гарри следует воспользоваться торговой скидкой, предлагаемой этим поставщиком, поскольку она намного превышает 11-процентную стоимость займа денег.

Рассмотрите возможность согласования с поставщиками продленных условий оплаты и отсрочки расходов

Просто спросите своих поставщиков: «Могу ли я заплатить позже?» — один из самых простых способов отсрочить отток денежных средств и улучшить общий денежный поток. Однако вопрос в том, ответят ли они «да» или «нет».

Большинство ваших поставщиков требуют оплаты в течение 20 или 30 дней после получения счета. Если вы похожи на большинство других владельцев бизнеса, вы, вероятно, предполагаете, что эти условия оплаты не подлежат обсуждению. Но некоторые из ваших поставщиков могут захотеть договориться о более длительных условиях кредита. Их готовность предложить вам более выгодные условия кредита может быть основана на одном из следующих факторов:

- Ваши прошлые и настоящие деловые отношения с ними

- Ваша прошлая платежная история и предполагаемая кредитоспособность

- Обеспечение крупного заказа или продолжение вашего бизнеса

Это одна из тех ситуаций, когда спросить не помешает. Но будьте готовы обосновать свою просьбу. Ваши поставщики, скорее всего, продлят ваши условия оплаты, если будут представлены веские доводы.

Но будьте готовы обосновать свою просьбу. Ваши поставщики, скорее всего, продлят ваши условия оплаты, если будут представлены веские доводы.

Рассмотрите возможность отсрочки расходов

В ограниченной степени ваше предприятие может отсрочить отток денежных средств, отсрочив оплату определенных расходов. Заработная плата является одним из примеров расходов, которые вы можете (сильный акцент на «может») отложить.

Если ваша компания платит своим сотрудникам раз в неделю, вы можете вместо этого рассмотреть возможность перехода на оплату труда раз в две недели. Точно так же, если ваш бизнес выписывает чеки по заработной плате раз в две недели, вы можете перейти на ежемесячный цикл расчета заработной платы. Обязательно ознакомьтесь с законами штата и местными законами, прежде чем переключаться, потому что ежемесячная или даже раз в две недели начисление заработной платы разрешено не в каждом штате.

Не забывайте о комиссионных с продаж или бонусах с продаж и любых других расходах, которые можно разумно отложить.

Использование плавающей суммы: подход на свой страх и риск

«Плавающая сумма» в этом контексте относится к разнице между суммой чеков, выписанных и депонированных в соответствии с вашими собственными бухгалтерскими книгами или записями, и суммой этих чеков или депозитов. которые очистили ваш банковский счет.

Пример

Баланс чековой книжки Хэнка составляет 5000 долларов, согласно чековому журналу, который он использует для записи своих чеков и вкладов. В тот же день на банковском счете Хэнка осталось 9 долларов.,000. Это означает, что у Хэнка есть неоплаченные чеки и дебетовые счета на сумму 4000 долларов, которые еще не были подтверждены его банком. Эти 4000 долларов принадлежат Хэнк.

Плавающая сумма является результатом процедур чекового и дебетового клиринга вашего банка и Федеральной резервной системы. Его значение в эпоху автоматизированных денежных переводов, дебетовых карт, электронных денежных переводов значительно уменьшилось.

Когда раньше на обналичивание чека уходило до недели или больше из-за ручной обработки, это был более важный фактор. На сегодняшний день единственный способ обеспечить наличие плавающего платежа — это отправлять чеки по почте вместо использования электронного метода оплаты, тем самым гарантируя, что до получения чека пройдет как минимум день или больше. Даже в этом случае чеки обычно обрабатываются намного быстрее, чем в золотой век Float.

Многие предприятия пренебрегают сокращением оборота, когда им временно не хватает наличных средств. Существует одно важное правило, которому следует следовать при использовании плавающих средств: у вас должен быть необходимый приток наличности для покрытия выписанных чеков до того, как они оплатят ваш расчетный счет.

Пример

Если Хэнк из приведенного выше примера хочет в полной мере воспользоваться своим резервом, он может выписать дополнительные 4000 долларов чеками, если он может разумно рассчитывать на поступление наличных в размере 4000 долларов до того, как дополнительные чеки очистят его банковский счет.