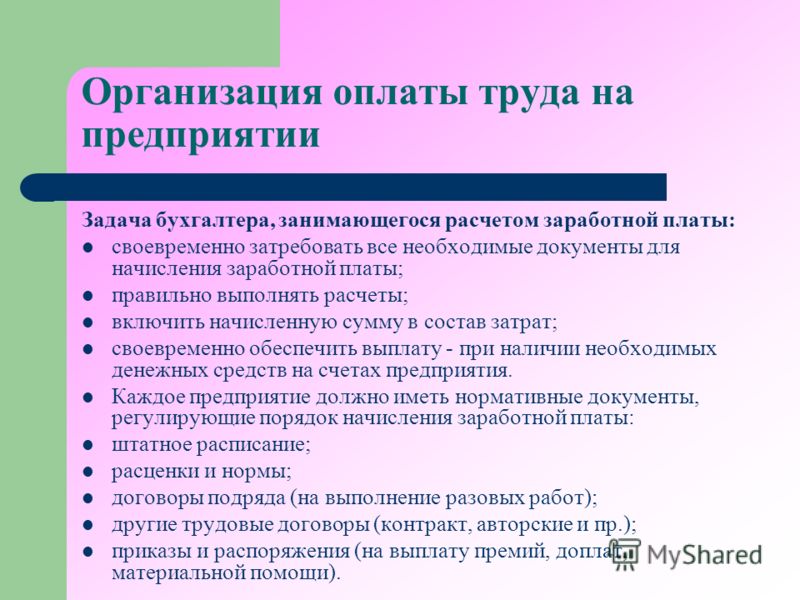

Тест по Зарплате и Кадрам

Отработанное время и суммы, начисленные в этот период

Не правильно 🙁

п.4 гл.1 «Единых правил исчисления заработной платы» говорит, что из расчетного периода при исчислении средней заработной платы исключается неотработанное время и суммы, начисленные в данный период за неотработанное время, когда работнику в соответствии с Трудовым кодексом выплачивалась или сохранялась средняя заработная плата.

Неотработанное время и суммы, начисленные в этот период

ПРАВИЛЬНО 🙂

п.4 гл.1 «Единых правил исчисления заработной платы» говорит, что из расчетного периода при исчислении средней заработной платы исключается неотработанное время и суммы, начисленные в данный период за неотработанное время, когда работнику в соответствии с Трудовым кодексом выплачивалась или сохранялась средняя заработная плата.

Квартальные и полугодовые премии по итогам работы

Не правильно 🙁

п.4 гл.1 «Единых правил исчисления заработной платы» говорит, что из расчетного периода при исчислении средней заработной платы исключается неотработанное время и суммы, начисленные в данный период за неотработанное время, когда работнику в соответствии с Трудовым кодексом выплачивалась или сохранялась средняя заработная плата.

Премии и другие стимулирующие выплаты за результаты труда

Не правильно 🙁

п.4 гл.1 «Единых правил исчисления заработной платы» говорит, что из расчетного периода при исчислении средней заработной платы исключается неотработанное время и суммы, начисленные в данный период за неотработанное время, когда работнику в соответствии с Трудовым кодексом выплачивалась или сохранялась средняя заработная плата.

| ДАЛЬШЕ |

| ПРОВЕРИТЬ |

| УЗНАТЬ РЕЗУЛЬТАТ |

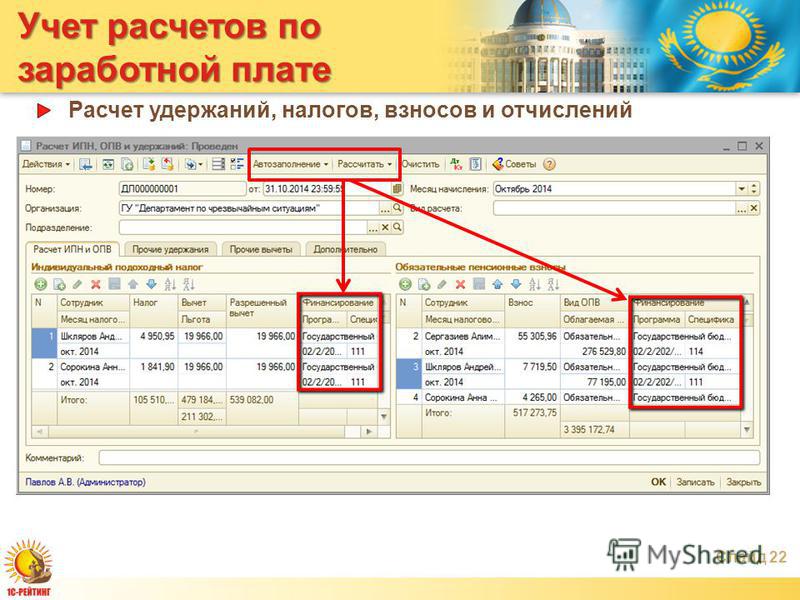

ОПВ, ИПН, СО

Не правильно 🙁

ИПН -доход работника освобождению не подлежит ст.341;

СН- доход работника освобождение не предусмотрено п. 3 ст.484 НК

ОПВ- удерживаются п.6 Правил, утв. ПП РК № 1116

СО- уплачиваются п.5 Приказа № 224; п.6 ст.15 ЗРК «Об обязательном социальном

страховании»

ОСМС/ВОСМ- не исчисляются пп.5) п.4 ст.29 ЗРК об ОСМС № 405-V

ОПВ, ИПН, СО, ОСМС, ВОСМС, СН

Не правильно 🙁

ИПН -доход работника освобождению не подлежит ст.341;

СН- доход работника освобождение не предусмотрено п. 3 ст.484 НК

ОПВ- удерживаются п.6 Правил, утв. ПП РК № 1116

СО- уплачиваются п.5 Приказа № 224; п. 6 ст.15 ЗРК «Об обязательном социальном

6 ст.15 ЗРК «Об обязательном социальном

страховании»

ОСМС/ВОСМ- не исчисляются пп.5) п.4 ст.29 ЗРК об ОСМС № 405-V

ОПВ, ОСМС, ВОСМС, СО

Не правильно 🙁

ИПН -доход работника освобождению не подлежит ст.341;

СН- доход работника освобождение не предусмотрено п. 3 ст.484 НК

ОПВ- удерживаются п.6 Правил, утв. ПП РК № 1116

СО- уплачиваются п.5 Приказа № 224; п.6 ст.15 ЗРК «Об обязательном социальном

страховании»

ОСМС/ВОСМ- не исчисляются пп.5) п.4 ст.29 ЗРК об ОСМС № 405-V

ОПВ, ИПН, СН, СО

ПРАВИЛЬНО 🙂

ИПН -доход работника освобождению не подлежит ст.341;

СН- доход работника освобождение не предусмотрено п. 3 ст.484 НК

ОПВ- удерживаются п.6 Правил, утв. ПП РК № 1116

СО- уплачиваются п.5 Приказа № 224; п.6 ст.15 ЗРК «Об обязательном социальном страховании»

ОСМС/ВОСМ- не исчисляются пп. 5) п.4 ст.29 ЗРК об ОСМС № 405-V

5) п.4 ст.29 ЗРК об ОСМС № 405-V

| ДАЛЬШЕ |

| ПРОВЕРИТЬ |

| УЗНАТЬ РЕЗУЛЬТАТ |

Расходы работодателя по договору на оказание услуг

Не правильно 🙁

ст.176 НК РК

с территории государств-членов Евразийского экономического союза – до пересечения Государственной границы Республики Казахстан

Выплаты, произведенные автономной организацией образования

Не правильно 🙁

ст.176 НК РК

с территории государств-членов Евразийского экономического союза – до пересечения Государственной границы Республики Казахстан

Cоциальное пособие по временной нетрудоспособности, а также дополнительные выплаты к размерам социального пособия, устанавливаемые работодателем

ПРАВИЛЬНО 🙂

Согласно Единым правилам исчисления заработной платы к выплатам, не учитываемым при исчислении средней заработной платы относятся социальное пособие по временной нетрудоспособности, а также дополнительные выплаты к размерам социального пособия, устанавливаемые работодателем

Компенсационная выплата научным работникам

Не правильно 🙁

Согласно Единым правилам исчисления заработной платы к выплатам, не учитываемым при исчислении средней заработной платы относятся социальное пособие по временной нетрудоспособности, а также дополнительные выплаты к размерам социального пособия, устанавливаемые работодателем

| ДАЛЬШЕ |

| ПРОВЕРИТЬ |

| УЗНАТЬ РЕЗУЛЬТАТ |

Удостоверение личности

Не правильно 🙁

Согласно ст. 32 для заключения трудового договора необходимо иметь: 1)удостоверение личности, 2)вид на жительство иностранца, 3)документ подтверждающий трудовую деятельность, 4)документ об образовании, квалификации; 5)документ о прохождении предварительного медицинского освидетельствования.

32 для заключения трудового договора необходимо иметь: 1)удостоверение личности, 2)вид на жительство иностранца, 3)документ подтверждающий трудовую деятельность, 4)документ об образовании, квалификации; 5)документ о прохождении предварительного медицинского освидетельствования.

Документ о прохождении предварительного медицинского освидетельствования

Не правильно 🙁

Согласно ст.32 для заключения трудового договора необходимо иметь: 1)удостоверение личности, 2)вид на жительство иностранца, 3)документ подтверждающий трудовую деятельность, 4)документ об образовании, квалификации; 5)документ о прохождении предварительного медицинского освидетельствования.

Документ об образовании, квалификации, наличии специальных знаний или профессиональной подготовки при заключении трудового договора на работу, требующую соответствующих знаний, умений и навыков

Не правильно 🙁

Согласно ст. 32 для заключения трудового договора необходимо иметь: 1)удостоверение личности, 2)вид на жительство иностранца, 3)документ подтверждающий трудовую деятельность, 4)документ об образовании, квалификации; 5)документ о прохождении предварительного медицинского освидетельствования.

32 для заключения трудового договора необходимо иметь: 1)удостоверение личности, 2)вид на жительство иностранца, 3)документ подтверждающий трудовую деятельность, 4)документ об образовании, квалификации; 5)документ о прохождении предварительного медицинского освидетельствования.

Все вышеперечисленное

ПРАВИЛЬНО 🙂

Согласно ст.32 для заключения трудового договора необходимо иметь: 1)удостоверение личности, 2)вид на жительство иностранца, 3)документ подтверждающий трудовую деятельность, 4)документ об образовании, квалификации; 5)документ о прохождении предварительного медицинского освидетельствования.

| ДАЛЬШЕ |

| ПРОВЕРИТЬ |

| УЗНАТЬ РЕЗУЛЬТАТ |

Оплата ежегодного трудового отпуска производится не позднее чем за три календарных дня до его начала

Не правильно 🙁

Согласно п. 4 ст.92 ТК РК Оплата ежегодного трудового отпуска производится не позднее чем за три рабочих дня до его начала.

4 ст.92 ТК РК Оплата ежегодного трудового отпуска производится не позднее чем за три рабочих дня до его начала.

Оплата ежегодного трудового отпуска производится не позднее трех рабочих дней со дня его предоставления

Не правильно 🙁

Согласно п.4 ст.92 ТК РК Оплата ежегодного трудового отпуска производится не позднее чем за три рабочих дня до его начала.

Оплата ежегодного трудового отпуска производится не позднее чем за три рабочих дня до его начала

ПРАВИЛЬНО 🙂

Согласно п.4 ст.92 ТК РК Оплата ежегодного трудового отпуска производится не позднее чем за три рабочих дня до его начала.

| ДАЛЬШЕ |

| ПРОВЕРИТЬ |

| УЗНАТЬ РЕЗУЛЬТАТ |

Да, но только в первом случае

Не правильно 🙁

Согласно п. 3. ст.94 Запрещается не предоставление неиспользованного оплачиваемого ежегодного трудового отпуска либо его части в течение двух лет подряд.

3. ст.94 Запрещается не предоставление неиспользованного оплачиваемого ежегодного трудового отпуска либо его части в течение двух лет подряд.

Согласно п.3 ст.92 «По соглашению между работником и работодателем оплачиваемый ежегодный трудовой отпуск может быть разделен на части. При этом одна из частей оплачиваемого ежегодного трудового отпуска должна быть не менее четырнадцати календарных дней»

Нет

Не правильно 🙁

Согласно п.3. ст.94 Запрещается не предоставление неиспользованного оплачиваемого ежегодного трудового отпуска либо его части в течение двух лет подряд.

Согласно п.3 ст.92 «По соглашению между работником и работодателем оплачиваемый ежегодный трудовой отпуск может быть разделен на части. При этом одна из частей оплачиваемого ежегодного трудового отпуска должна быть не менее четырнадцати календарных дней»

Да, в обоих случаях

ПРАВИЛЬНО 🙂

Согласно п. 3. ст.94 Запрещается не предоставление неиспользованного оплачиваемого ежегодного трудового отпуска либо его части в течение двух лет подряд.

3. ст.94 Запрещается не предоставление неиспользованного оплачиваемого ежегодного трудового отпуска либо его части в течение двух лет подряд.

Согласно п.3 ст.92 «По соглашению между работником и работодателем оплачиваемый ежегодный трудовой отпуск может быть разделен на части. При этом одна из частей оплачиваемого ежегодного трудового отпуска должна быть не менее четырнадцати календарных дней»

Да, но только во втором случае

Не правильно 🙁

Согласно п.3. ст.94 Запрещается не предоставление неиспользованного оплачиваемого ежегодного трудового отпуска либо его части в течение двух лет подряд.

Согласно п.3 ст.92 «По соглашению между работником и работодателем оплачиваемый ежегодный трудовой отпуск может быть разделен на части. При этом одна из частей оплачиваемого ежегодного трудового отпуска должна быть не менее четырнадцати календарных дней»

| ДАЛЬШЕ |

| ПРОВЕРИТЬ |

| УЗНАТЬ РЕЗУЛЬТАТ |

Выполнения работником наряду со своей основной работой, предусмотренной трудовым договором (должностной инструкцией), дополнительной работы по другой вакантной должности

Не правильно 🙁

П. 56 ст.1 ТК РК «Совместительство — выполнение работником другой регулярной оплачиваемой работы на условиях трудового договора в свободное от основной работы время

56 ст.1 ТК РК «Совместительство — выполнение работником другой регулярной оплачиваемой работы на условиях трудового договора в свободное от основной работы время

Выполнения работником наряду со своей основной работой, предусмотренной трудовым договором (должностной инструкцией), дополнительной работы в течение установленной продолжительности рабочего дня (смены)

Не правильно 🙁

П.56 ст.1 ТК РК «Совместительство — выполнение работником другой регулярной оплачиваемой работы на условиях трудового договора в свободное от основной работы время

Выполнения работником наряду со своей основной работой, предусмотренной трудовым договором (должностной инструкцией), дополнительной работы как по другой, так и по такой же должности

Не правильно 🙁

П.56 ст.1 ТК РК «Совместительство — выполнение работником другой регулярной оплачиваемой работы на условиях трудового договора в свободное от основной работы время

Выполнение работником другой регулярной оплачиваемой работы на условиях трудового договора в свободное от основной работы время

ПРАВИЛЬНО 🙂

П. 56 ст.1 ТК РК «Совместительство — выполнение работником другой регулярной оплачиваемой работы на условиях трудового договора в свободное от основной работы время

56 ст.1 ТК РК «Совместительство — выполнение работником другой регулярной оплачиваемой работы на условиях трудового договора в свободное от основной работы время

| ДАЛЬШЕ |

| ПРОВЕРИТЬ |

| УЗНАТЬ РЕЗУЛЬТАТ |

Методики расчета средней заработной платы

Не правильно 🙁

П.22 ст. 16 Трудового Кодекса РК говорит о том, что государственный орган по труду в области регулирования трудовых отношений устанавливает единый порядок исчисления средней заработной платы

Единых правил исчисления средней заработной платы

ПРАВИЛЬНО 🙂

П.22 ст. 16 Трудового Кодекса РК говорит о том, что государственный орган по труду в области регулирования трудовых отношений устанавливает единый порядок исчисления средней заработной платы

Трудового Кодекса Республики Казахстан

Не правильно 🙁

П. 22 ст. 16 Трудового Кодекса РК говорит о том, что государственный орган по труду в области регулирования трудовых отношений устанавливает единый порядок исчисления средней заработной платы

22 ст. 16 Трудового Кодекса РК говорит о том, что государственный орган по труду в области регулирования трудовых отношений устанавливает единый порядок исчисления средней заработной платы

Нет верного ответа

Не правильно 🙁

П.22 ст. 16 Трудового Кодекса РК говорит о том, что государственный орган по труду в области регулирования трудовых отношений устанавливает единый порядок исчисления средней заработной платы

| ДАЛЬШЕ |

| ПРОВЕРИТЬ |

| УЗНАТЬ РЕЗУЛЬТАТ |

с 01 августа 2021 года по 31 июля 2022 года

ПРАВИЛЬНО 🙂

Согласно пп.2.п.2 главы 1 Единых правил исчисления средней заработной платы — расчетный период — период продолжительностью двенадцать календарных месяцев, предшествующих событию, с которым связана соответствующая оплата (выплата) либо период фактически отработанного времени, если работник проработал у работодателя менее двенадцати календарных месяцев, используемый для исчисления средней заработной платы

с 01 января 2022 года по 31 июля 2022 года

Не правильно 🙁

Согласно пп. 2.п.2 главы 1 Единых правил исчисления средней заработной платы — расчетный период — период продолжительностью двенадцать календарных месяцев, предшествующих событию, с которым связана соответствующая оплата (выплата) либо период фактически отработанного времени, если работник проработал у работодателя менее двенадцати календарных месяцев, используемый для исчисления средней заработной платы

2.п.2 главы 1 Единых правил исчисления средней заработной платы — расчетный период — период продолжительностью двенадцать календарных месяцев, предшествующих событию, с которым связана соответствующая оплата (выплата) либо период фактически отработанного времени, если работник проработал у работодателя менее двенадцати календарных месяцев, используемый для исчисления средней заработной платы

с 20 ноября 2021 года по 31 августа 2022 года

Не правильно 🙁

Согласно пп.2.п.2 главы 1 Единых правил исчисления средней заработной платы — расчетный период — период продолжительностью двенадцать календарных месяцев, предшествующих событию, с которым связана соответствующая оплата (выплата) либо период фактически отработанного времени, если работник проработал у работодателя менее двенадцати календарных месяцев, используемый для исчисления средней заработной платы

с 20 ноября 2021 года по 31 декабря 2021 года

Не правильно 🙁

Согласно пп. 2.п.2 главы 1 Единых правил исчисления средней заработной платы — расчетный период — период продолжительностью двенадцать календарных месяцев, предшествующих событию, с которым связана соответствующая оплата (выплата) либо период фактически отработанного времени, если работник проработал у работодателя менее двенадцати календарных месяцев, используемый для исчисления средней заработной платы

2.п.2 главы 1 Единых правил исчисления средней заработной платы — расчетный период — период продолжительностью двенадцать календарных месяцев, предшествующих событию, с которым связана соответствующая оплата (выплата) либо период фактически отработанного времени, если работник проработал у работодателя менее двенадцати календарных месяцев, используемый для исчисления средней заработной платы

| ДАЛЬШЕ |

| ПРОВЕРИТЬ |

| УЗНАТЬ РЕЗУЛЬТАТ |

16 мая 2020 года

ПРАВИЛЬНО 🙂

Законом Республики Казахстан № 321-VI ЗРК от 4 мая 2020 года внесены поправки в пункт 2 статьи 23 ТК РК о том, что

2. Работодатель обязан:

27) вносить информацию о заключении и прекращении с работником трудового договора, вносимых в него изменениях и (или) дополнениях, содержащих сведения, предусмотренные подпунктами 1), 2), 3), 4), 5) и 13) пункта 1 статьи 28 настоящего Кодекса, в единую систему учета трудовых договоров в порядке, определенном уполномоченным государственным органом по труду

И вступил в силу 16 мая 2020 года (Настоящий Закон вводится в действие по истечении десяти календарных дней после дня его первого официального опубликования)

04 мая 2020 года

Не правильно 🙁

Законом Республики Казахстан № 321-VI ЗРК от 4 мая 2020 года внесены поправки в пункт 2 статьи 23 ТК РК о том, что

2. Работодатель обязан:

Работодатель обязан:

27) вносить информацию о заключении и прекращении с работником трудового договора, вносимых в него изменениях и (или) дополнениях, содержащих сведения, предусмотренные подпунктами 1), 2), 3), 4), 5) и 13) пункта 1 статьи 28 настоящего Кодекса, в единую систему учета трудовых договоров в порядке, определенном уполномоченным государственным органом по труду

И вступил в силу 16 мая 2020 года (Настоящий Закон вводится в действие по истечении десяти календарных дней после дня его первого официального опубликования)

25 ноября 2021 года

Не правильно 🙁

Законом Республики Казахстан № 321-VI ЗРК от 4 мая 2020 года внесены поправки в пункт 2 статьи 23 ТК РК о том, что

2. Работодатель обязан:

27) вносить информацию о заключении и прекращении с работником трудового договора, вносимых в него изменениях и (или) дополнениях, содержащих сведения, предусмотренные подпунктами 1), 2), 3), 4), 5) и 13) пункта 1 статьи 28 настоящего Кодекса, в единую систему учета трудовых договоров в порядке, определенном уполномоченным государственным органом по труду

И вступил в силу 16 мая 2020 года (Настоящий Закон вводится в действие по истечении десяти календарных дней после дня его первого официального опубликования)

19 декабря 2021 года

Не правильно 🙁

Законом Республики Казахстан № 321-VI ЗРК от 4 мая 2020 года внесены поправки в пункт 2 статьи 23 ТК РК о том, что

2. Работодатель обязан:

Работодатель обязан:

27) вносить информацию о заключении и прекращении с работником трудового договора, вносимых в него изменениях и (или) дополнениях, содержащих сведения, предусмотренные подпунктами 1), 2), 3), 4), 5) и 13) пункта 1 статьи 28 настоящего Кодекса, в единую систему учета трудовых договоров в порядке, определенном уполномоченным государственным органом по труду

И вступил в силу 16 мая 2020 года (Настоящий Закон вводится в действие по истечении десяти календарных дней после дня его первого официального опубликования)

| ДАЛЬШЕ |

| ПРОВЕРИТЬ |

| УЗНАТЬ РЕЗУЛЬТАТ |

Это для Вас новая сфера…

Вы дали до 25% правильных ответов.

Скорее всего, Вы еще не достаточно хорошо знакомы с тематикой зарплата и кадры, но хотите разобраться.

Ждем Вас на серии бесплатных вебинаров 5-6-7 сентября на которых Вы узнаете о самых частых ошибках при расчетах по оплате труда, чтобы работать уверенно и без ошибок.

P.S. уже завтра я пришлю Вам первый видеоурок.

Не забудьте проверить почту или телеграм.

До завтра 🙂

| ПРОЙТИ ЕЩЕ РАЗ |

Вы только начали…

Вы дали 25-50% правильных ответов.

Скорее всего, Вы еще не достаточно хорошо знакомы с тематикой зарплата и кадры, но хотите разобраться.

Ждем Вас на серии бесплатных вебинаров 5-6-7 сентября на которых Вы узнаете о самых частых ошибках при расчетах по оплате труда, чтобы работать уверенно и без ошибок.

P.S. уже завтра я пришлю Вам первый видеоурок.

Не забудьте проверить почту или телеграм.

До завтра 🙂

| ПРОЙТИ ЕЩЕ РАЗ |

Вы уже работаете с Зарплатой и Кадрами

Вы дали 50-75% правильных ответов.

Скорее всего, Вы уже знакомы с некоторыми элементами работы с зараплатой и кадрами, но этого не достаточно, чтобы работать правильно, без ошибок и не получать штрафы.

Поэтому…

Ждем Вас на серии бесплатных вебинаров 5-6-7 сентября на которых Вы узнаете о самых частых ошибках при расчетах по оплате труда, чтобы работать уверенно и без ошибок.

P.S. уже завтра я пришлю Вам первый видеоурок.

Не забудьте проверить почту или телеграм.

До завтра 🙂

| ПРОЙТИ ЕЩЕ РАЗ |

Это очень неплохо 🙂

Вы дали 75-100% правильных ответов.

И это очень неплохо, вы хорошо разбираетесь в данной тематике.

Но Вы понимаете, что этого мало, чтобы не допускать ошибок.

А ошибка в бухгалтерии, даже если она одна — это, скорее всего, штраф 🙁

Ждем Вас на серии бесплатных вебинаров 5-6-7 сентября на которых Вы узнаете о самых частых ошибках при расчетах по оплате труда, чтобы работать уверенно и без ошибок.

P.S. уже завтра я пришлю Вам первый видеоурок.

Не забудьте проверить почту или телеграм.

До завтра 🙂

| ПРОЙТИ ЕЩЕ РАЗ |

Курсы бухгалтера по расчету заработной платы — курс в Контур.Школе

Общайтесь с экспертами

Во время обучения эксперты Контур.Школы ответят на ваш вопрос в течение двух рабочих дней.

Скачивайте авторские материалы

Пользуйтесь методическими материалами во время обучения и после, они останутся с вами навсегда.

Бессрочная лицензияЛицензированный учебный центр онлайн-образования для коммерческих организаций и учреждений государственного сектора.

10 лет безупречной репутацииМы обучили более 570 000 специалистов в сфере закупок, бухучета, кадров, охраны труда, маркетинга и продаж.

Программы курсов прошли проверку Департамента образования города Москвы и соответствуют профстандарту.

Для зачисления на курс нужно оплатить обучение, пройти регистрацию на сайте Контур.Школы, заполнить анкету персональных данных и дождаться ее проверки. Срок проверки анкеты составляет от 1 до 3 рабочих дней. Вся информация есть в инструкции пользователя.

Причин может быть несколько. Для уточнения информации вы можете обратиться в службу технической поддержки пользователей: 8 800-500-95-51 (круглосуточно, бесплатно) или по почте: [email protected]

Для доступа к урокам курса нужно пройти регистрацию и заполнить анкету персональных данных. Если анкета не заполнена, перейдите в раздел «Мое обучение» и нажмите на кнопку «Моя анкета». Заполните все необходимые поля и загрузите документы. После этого сохраните ваши данные и нажмите на кнопку «Отправить». Срок проверки анкеты составляет от 1 до 3 рабочих дней. Если до обучения на курсе осталось менее 3 дней, напишите куратору на почту [email protected] с просьбой оперативно проверить анкету. В случае если анкета не пройдет проверку, вам на электронную почту придет уведомление с информацией о том, что нужно исправить. Если анкета пройдет проверку, то вам придет уведомление о том, что анкета подтверждена.

Не пришло уведомление на почту в папку «Входящие»? Проверьте папку «Спам».

Если до обучения на курсе осталось менее 3 дней, напишите куратору на почту [email protected] с просьбой оперативно проверить анкету. В случае если анкета не пройдет проверку, вам на электронную почту придет уведомление с информацией о том, что нужно исправить. Если анкета пройдет проверку, то вам придет уведомление о том, что анкета подтверждена.

Не пришло уведомление на почту в папку «Входящие»? Проверьте папку «Спам».

Обучение проходит на сайте Контур.Школы. Для комфортного обучения нужно иметь хорошую скорость интернета на вашем компьютере, планшете или смартфоне, а также аудиогарнитуру. Перед началом обучения обязательно убедитесь, что ваш компьютер соответствует техническим требованиям. Для этого можете записаться на наш бесплатный курс.

Да, обучение можно пройти с помощью мобильного телефона или планшета, используя мобильный браузер или приложение Контур.Школа. Инструкцию по установке приложения вы можете скачать по ссылкам: для IOS, для Android.

В приложении можно смотреть уроки, проходить тестирование и задавать вопросы куратору. Еще можно познакомиться с программой выбранного курса, преподавателями, расписанием уроков. Полезное дополнение — вы можете просматривать прогресс своего обучения.

Еще можно познакомиться с программой выбранного курса, преподавателями, расписанием уроков. Полезное дополнение — вы можете просматривать прогресс своего обучения.

Все просто: вы можете посмотреть его в записи. А вопросы задать по почте или на странице урока в комментариях.

В программе курса указано полное расписание занятий учебных групп для каждого периода обучения. Расписание курса можно скачать на странице курса.

Преподаватели и эксперты курса проводят только письменные консультации и только по вопросам, которые возникают в течение обучения на курсе. Ответ на вопрос придет в письменном виде на вашу электронную почту. Правила сервиса «Вопросы эксперту» не предусматривают предоставление индивидуальных консалтинговых услуг.

Мы вышлем его заказным письмом Почтой России сразу после того, как закончится период доступа к онлайн-курсу. Если письмо не придет в течение месяца, обратитесь к куратору, и он поможет найти ваш документ.

Обратите внимание: документ выдается только в случае успешного прохождения итоговой аттестации по курсу.

Данные о выданных документах мы передаем в Федеральный реестр сведений о документах об образовании и (или) о квалификации (ФИС ФРДО). Более подробную информацию об этом вы можете найти в статье. Также в Контур.Школе ведется внутренний реестр обученных слушателей и выданных документов. Этот реестр закрыт для публичного доступа. На основании информации, включенной в реестр, мы отвечаем на официальные запросы о подтверждении выданных документов и выдаем дубликаты.

Для налогового вычета нужны следующие документы:

- закрывающие документы — оформляет и направляет специалист сервисного центра. Для запроса оригиналов документов (акт, счет, договор) вам нужно обратиться к менеджеру, с которым вы заключали договор на обучение;

- лицензия учебного центра — выписка из сводного реестра лицензий.

Портал открытых данных Правительства Москвы:

чтобы получить информацию о лицензии на осуществление образовательной деятельности АНО ДПО «Учебный центр СКБ Контур», введите ИНН 7715091714. С 1 января 2021 года в сфере лицензирования произошел переход к «реестровой модели», который установил отказ от лицензий на бумажном носителе в пользу предоставления лицензии путем внесения записи в реестр лицензий (ст. 15 и п. 2 ст. 21 99-ФЗ «О лицензировании отдельных видов деятельности», ст. 91 273-ФЗ «Об образовании в РФ»)

С 1 января 2021 года в сфере лицензирования произошел переход к «реестровой модели», который установил отказ от лицензий на бумажном носителе в пользу предоставления лицензии путем внесения записи в реестр лицензий (ст. 15 и п. 2 ст. 21 99-ФЗ «О лицензировании отдельных видов деятельности», ст. 91 273-ФЗ «Об образовании в РФ»)

Если вы используете все попытки сдать итоговый тест, но не наберете нужное количество баллов, вы получите электронный сертификат о пройденном обучении без указания результата тестирования.

Любые вопросы организационного характера вы сможете задать куратору курса: +7 (495) 66-00-618, [email protected]. Вопросы по теме обучения — преподавателю на страницах уроков. Если возникнут сложности с доступом или трансляцией — поможет круглосуточная служба технической поддержки 8 800 500-95-51, [email protected].

Онлайн-тест бухгалтера по расчету заработной платы| Предварительная оценка Xobin

Xobin запускает AI — Evaluate: генератор ответов на основе AI

Xobin запускает AI – Evaluate : средство проверки ответов на основе генеративного ИИ

О БУХГАЛТЕРЕ ПО ЗАРПЛАТЕ ОНЛАЙН ТЕСТ Тест бухгалтера по расчету заработной платы был разработан нашими экспертами по всему миру (SME) для оценки знаний в области расчета заработной платы в соответствии с отраслевыми стандартами. Онлайн-тест бухгалтера по расчету заработной платы помогает рекрутерам и менеджерам по найму проверять и нанимать кандидатов с отличными навыками бухгалтерского учета и аналитического ума перед собеседованием.

Онлайн-тест бухгалтера по расчету заработной платы помогает рекрутерам и менеджерам по найму проверять и нанимать кандидатов с отличными навыками бухгалтерского учета и аналитического ума перед собеседованием.

Тест на квалификацию «Бухгалтер по расчету заработной платы» позволяет работодателям и рекрутерам выявлять потенциальных сотрудников, оценивая готовность к работе. По этой причине акцент делается на оценке знаний прикладных навыков, полученных в результате реального опыта работы, а не теоретических знаний. Используя мощные отчеты, вы можете получить подробный анализ результатов викторины «Бухгалтер по расчету заработной платы», чтобы помочь вам принять лучшее решение о найме и спрогнозировать эффективность кандидата.

Этот тест бухгалтера по расчету заработной платы разработан с учетом рекомендаций EEOC. Это поможет вам оценивать и нанимать разнообразные таланты без какой-либо предвзятости.

Оценочный тест бухгалтера по расчету заработной платы может содержать MCQ (вопросы с несколькими вариантами ответов), MAQ (вопросы с несколькими ответами), заполнение пробелов, описательные вопросы, вопросы по аудио/видео, моделирование кодирования и т. д.

д.

ТЕПТА: МАЙ. Включает Вопросы с множественным выбором, присвоение или присвоение

70007 по-английски. По запросу может быть предложено на других языках.Автор: Xobin Тематические эксперты

Часто задаваемые вопросыКакие вопросы включает эта оценка?

MCQ, Заполните пробелы, можно задать субъективные вопросы, тематические исследования и вопросы, основанные на задании. В случае технологического теста также могут быть включены вопросы, основанные на кодировании.

Как настроить эту оценку?

Нажав кнопку «Редактировать» внутри карточки оценки, вы можете начать редактирование оценки.

Какие механизмы прокторинга и защиты от мошенничества предусмотрены для этого теста?

Прокторинг можно включить в настройках теста.

Тест состоит из прокторинга веб-камеры, записи нажатия клавиш, активности вне вкладок и мониторинга браузера. Если кандидат попытается уйти с тестовой вкладки, действия вне вкладки и мониторинг браузера вызовут всплывающее предупреждение. Чтобы узнать больше, посетите https://xobin.com/online-remote-proctoring

Каковы минимальные пороговые баллы и следует ли их использовать?

Минимальные пороговые баллы используются для фильтрации кандидатов с баллами ниже определенного порога. Решение о том, следует ли и где установить минимальный пороговый балл, зависит от размера вашего пула кандидатов, а также от характера должности. Наша система тестирования может предоставить рекомендации о том, где установить минимальные пороговые баллы на основе нашей базы данных средних диапазонов баллов для самых разных должностей.

Какие отчеты я получу после завершения теста?

В течение 5 секунд после отправки теста кандидатом отчет создается и отправляется администратору по почте. Отчет состоит из подробного анализа теста с диаграммами и цветами для лучшего и легкого понимания. Отчет охватывает время, затраченное на выполнение раздела, и баллы по конкретному разделу. Чтобы узнать больше, посетите xobin.com/reports

Проверьте свои знания по расчету заработной платы | BASIC

Опубликовано в сентябре 2010 г.

Пожалуйста, выберите лучший ответ. Правильные ответы перечислены в нижней части этого теста.

Контрольные вопросы:

1 ) Какая форма используется для получения номера социального страхования?

A) Форма SS-1

B) Форма SS-5 C) Форма SS-8Г) Форма W-4

E) Форма W-11

2 ) Работодатели должны сообщать о новых сотрудниках в течение ____ дней с даты приема на работу.

А) 10 рабочих дней

Б) 15 рабочих дней

В) 20 рабочих дней

Г) 25 календарных дней

E) 30 календарных дней

3 ) Верно или неверно: Чеки, которые не могут быть доставлены, должны быть возвращены в отдел расчета заработной платы.

A) Неверно – они должны быть возвращены в отдел, отличный от отдела расчета заработной платы, до тех пор, пока сотрудник не вернется и не сможет получить чек.

Б) Верно – их нужно вернуть любому сотруднику отдела расчета заработной платы.

C) Верно – их следует вернуть распорядителю заработной платы.

4 ) Через сколько банковских дней с даты первоначальной записи работодатель должен отменить прямой депозит?

А) 2 банковских дня

Б) 3 банковских дня

В) 5 банковских дней

Г) 7 календарных дней

E) 10 банковских дней

5 ) Если количество удерживаемых удержаний для работника уменьшается, в течение какого времени работник должен подать новую форму W-4?

А) 7 дней

Б) 10 дней

В) 14 дней

Г) 20 дней

E) 21 день

6 ) Для чего используется форма W-11?

A) Аффидевит сотрудника по закону о найме

B) Получение номера социального страхования

C) Отчетность о заработной плате и налогах сотрудников

D) Отчетность по субсидиям COBRA

E) Учет общей стоимости медицинского страхования, предоставляемого работодателем

7 ) Какими налогами на заработную плату облагаются компенсационные выплаты работникам?

A) Социальное обеспечение и Medicare

B) Государственный подоходный налог

C) Федеральный подоходный налог

Г) Все вышеперечисленное

E) Ничего из вышеперечисленного

8 ) Каков максимальный предел заработной платы по налогу на социальное обеспечение в 2010 году?

А) 82 400 долл.

США

Б) 106 800 долл. США

В) 171 850 долл. США

D) 373 650 долларов США

США

США9 ) Верно или нет: Налог и форма 940 уплачиваются и подаются ежеквартально.

A) Неверно — налоги подлежат уплате ежеквартально, а отчет — ежегодно.

B) Неверно — и налоги, и форма должны быть уплачены ежегодно.

C) Верно – И налоги, и форма подлежат уплате ежеквартально.

10 ) Верно или неверно: в 2011 налоговом году общая стоимость медицинского страхования, предоставляемого работодателем, должна быть указана в форме W-2.

A) Верно. Работодатель должен указать общую стоимость медицинского страхования, предоставляемого работодателем.

B) Неверно – Работодатель не сообщает общую стоимость медицинского страхования, предоставляемого работодателем.

C) Неверно. Работодатель не может сообщать общую стоимость медицинского страхования, предоставляемого работодателем.