Список литературыГенератор кроссвордовГенератор титульных листовТаблица истинности ONLINEПрочие ONLINE сервисы |

| В нашем каталогеОколостуденческоеЭто интересно…Наши контакты |

spisok-literaturi.ru

Литература по эконометрике

Определение 1

Эконометрика представляет собой науку, которая исследует определенные качественные и количественные взаимосвязи между экономическими объектами и процессами. Эконометрика использует математические и статистические методы и модели.

В учебниках по эконометрике, главным образом, авторы излагают основы современной эконометрики, приводят эконометрические методы (современные и традиционные), дают примеры применения на практических ситуациях (задачах).

Замечание 1

Список литературы по эконометрике будет актуален в процессе решения практических задач для студентов вузов (экономические специальности), а также для аспирантов, преподавателей и специалистов в области прикладной экономики и финансов.

Рассмотрим несколько учебных изданий для изучения эконометрики.

Эконометрика: учебник, 2016 год

Данный учебник краткий и доступный, что позволяет учащимся быстро и легко получать знания по эконометрике, а также сдать соответствующие экзамены и зачеты.

В учебнике автор дает определение эконометрике, рассматривает парную регрессию и корреляцию, систему одновременных уравнений, динамические и временные модели и многие другие вопросы.

Замечание 2

Учебник может быть интересен не только для студентов высших учебных заведений и преподавателей, но и для новичков, которые только начинают постигать азы эконометрики.

Практика эконометрики. Классика и современность

Данный учебник написан классиком прикладной экономики, профессором Массачусетского технологического института Эрнстом Берндтом. В своем труде автор органично объединяет три базовые составляющие всей эконометрики:

- Экономическую теорию,

- Экономические измерения,

- Инструментарий эконометрики.

Данный учебник отличается от аналогичных тем, что автор большое внимание уделяет решению экономических задач, применяя при этом инструментарий эконометрики.

Само изложение Берндт ведет, начиная обсуждение экономических проблем и заканчивая методами, необходимыми для их решения. Книга поможет тем, кто выполняет эконометрические расчеты при помощи персонального компьютера.

Эконометрика: учебник и практикум, 2017 год

Данный учебник выпускается уже в четвертом издании и содержит в себе основы эконометрики. Авторы подробно останавливаются на методах построения эконометрических моделей процесса, явления, объекта, описывают классическую и обобщенную модель линейной регрессии, а также классический и обобщенный метод наименьших квадратов.

Дополнительно дается информация об анализе временных рядов и систем одновременных уравнений, при этом все теоретические аспекты сопровождаются задачами и примерами.

Замечание 3

Учебник содержит приложение, в котором содержатся нужные для решения задач таблицы (математические и статистические). По окончанию повествования приведен предметный указатель, содержащий основные понятия курса.

Эконометрика: учебник и практикум, 2016 год

Данный учебник содержит темы по эконометрическому моделированию, его сущности и содержанию, при этом излагается теория и практика разработки прогнозов.

Каждая тема сопровождается контрольными вопросами и упражнениями.

Учебник рекомендован не только для студентов экономических специальностей различных вузов, но также в качестве практического руководства для менеджеров и сотрудников финансовых и консалтинговых компаний.

Замечание 4

Материалы учебника находятся в полном соответствии с требованиями Федерального государственного образовательного стандарта высшего образования.

spravochnick.ru

Эконометрика. Учебник для вузов — Кремер

В учебнике излагаются основы эконометрики. Большое внимание уделяется классической (парной и множественной) и обобщенной моделям линейной регрессии, классическому и обобщенному методам наименьших квадратов, анализу временных рядов и систем одновременных уравнений. Обсуждаются различные аспекты многомерной регрессии: мультиколлинеарность, фиктивные переменные, спецификация и линеаризация модели, частная корреляция. Учебный материал сопровождается достаточным числом решенных задач и задач для самостоятельной работы.

Для студентов экономических специальностей вузов, а также для аспирантов, преподавателей и специалистов по прикладной экономике и финансам.

«Эконометрика» как дисциплина федерального (регионального) компонента по циклу общих математических и естественно-научных дисциплин впервые включена в основную образовательную программу подготовки экономистов, определяемую Государственными образовательными стандартами высшего образования второго поколения. Однако в настоящее время ощущается нехватка доступных учебников и учебных пособий по эконометрике для студентов экономических специальностей вузов.

Авторы данного учебника попытались хотя бы в некоторой степени восполнить имеющийся пробел. Учебник написан в соответствии с требованиями Государственного образовательного стандарта по дисциплине «Эконометрика» для экономических специальностей вузов. При изложении учебного материала предполагается, что читатель владеет основами теории вероятностей, математической статистики и линейной алгебры в объеме курса математики экономического вуза (например, [2] и [12]).

Учебник состоит из введения, основного учебного материала (гл. 1 — 10) и приложения (гл. 11 —12). Во введении дано определение эконометрики, показано ее место в ряду математико-статистических и экономических дисциплин.

В главе 1 изложены основные аспекты эконометрического моделирования, его предпосылки, типы выборочных данных, виды моделей, этапы проведения и возникающие при этом проблемы моделирования.

В связи с тем, что основой математического инструментария эконометрики является теория вероятностей и математическая статистика, в главе 2 представлен краткий обзор ее основных понятий и результатов. Следует иметь в виду, что данный обзор не может заменить систематического изучения соответствующего вузовского курса.

В главах 3, 4 рассмотрены классические линейные регрессионные модели: в главе 3 — парные регрессионные модели, на примере которых наиболее доступно и наглядно удается проследить базовые понятия регрессионного анализа, выяснить основные предпосылки классической модели, дать оценку ее параметров и геометрическую интерпретацию; в главе 4 — обобщение регрессии на случай нескольких объясняющих переменных. Применение в главе 4 аппарата матричной алгебры позволяет дать компактное описание и анализ множественной регрессии, доказательство ее основных положений.

В главе 5 рассмотрен ряд проблем, связанных с использованием регрессионных моделей, таких, как мультиколлинеарность, фиктивные переменные, линеаризация модели, частная корреляция.

В главе 6 даны общие понятия и проанализированы вопросы, связанные с временными (динамическими) рядами и использованием их моделей для прогнозирования.

В главе 7 представлены обобщенная линейная модель множественной регрессии и обобщенный метод наименьших квадратов. Исследуется комплекс вопросов, связанных с нарушением предпосылок классической модели регрессии — гетероскедастичностью и автокоррелированностью остатков временного ряда, их тестированием и устранением, идентификацией временного ряда.

Глава 8 посвящена рассмотрению стохастических регрессоров и использованию специальных методов инструментальных переменных. Здесь же дано описание специальных моделей временных рядов (авторегрессионных, скользящей средней, с распределенными лагами и их модификаций), позволяющих наиболее эффективно решать задачи анализа и прогнозирования временных рядов.

В главе 9 изучены эконометрические модели, выраженные системой одновременных уравнений. Рассмотрены проблемы идентифицируемости параметров модели, косвенный и трехшаговый метод наименьших квадратов.

В главе 10 отражены проблемы спецификации эконометрических моделей.

В главах (1—10) авторы ограничились рассмотрением в основном линейных эконометрических моделей как наиболее простых и обладающих меньшим риском получения значительных ошибок прогноза. По той же причине изучение временных рядов было ограничено рассмотрением в основном стационарных рядов.

Учитывая матричную форму изложения в учебнике вопросов множественной регрессии, в приложении (главе 11) приведены основные сведения из линейной алгебры. Кроме того, в главе 12 рассмотрено применение компьютерных пакетов для оценивания эконометрических моделей, а также проведение эксперимента по методу Монте-Карло, основанного на компьютерном моделировании случайных величин.

Изложение материала сопровождается иллюстрирующими его примерами и задачами. Решение этих задач проводится либо «вручную» — для отработки соответствующих методов их решения, либо с помощью компьютерного эконометрического пакета «Econometric Views». При подготовке задач были использованы различные пособия и методические материалы. Часть задач составлена авторами специально для учебника. Задачи с решениями приводятся в основном тексте данной главы, а задачи для самостоятельной работы — в конце главы в рубрике «Упражнения». (Нумерация задач по главе — единая.)

Необходимые для решения задач математико-статистические таблицы даны в приложении. В конце книги приведен развернутый предметный указатель основных понятий курса.

Авторы выражают глубокую благодарность проф. B.C. Мхитаряну и проф. Ю. С. Хохлову за рецензирование рукописи и сделанные ими замечания.

Добавить комментарий

www.statosphere.ru

Обзор англоязычных учебников по эконометрике

Транскрипт

1 Обзор англоязычных учебников по эконометрике Станислав Анатольев Российская экономическая школа, Москва, Россия Представлен обзор популярных англоязычных учебников по эконометрике. Эссе выражает как мнение автора, так и мнения именитых эконометристов, выраженные в опубликованных рецензиях. Введение В центре внимания данного обзора несколько широко и не очень известных учебников по эконометрике. В последние годы появилась масса эконометрических как монографий, так и учебников, и выпускать и переиздавать книги на скорую руку стало своего рода бизнесом. Невозможно в связи с этим объять ту массу учебников, которые ныне циркулируют, и мы ограничимся лишь небольшим перечнем, охватив и популярные в России, и не слишком популярные, но заслуживающие внимания альтернативы. В то же время мы проигнорируем учебники, с которыми не знакомы или слишком мало знакомы. Кроме своего мнения, мы также приводим цитаты из опубликованных обзоров именитых эконометристов, в то же время игнорируя хвалебные мини-рецензии на форзацах самих учебников из-за их подверженности очевидному смещению. Предполагается, что у изучающего уже имеется багаж в виде начального и, возможно, промежуточного курсов эконометрики и владения математикой на уровне технического вуза. Заметим, что в обзор не вошли учебники и монографии, всецело посвященные временным рядам или панельным данным. Фактически все вошедшие в наш обзор источники являются так или иначе учебниками эконометрической теории, в узком или широком смысле, не сильно утруждающими себя обучению эконометрической практике, если не брать в расчет немногочисленные упражнения с реальными данными. Единственным исключением, пожалуй, является учебник Берндта, иллюстрирующий методы в контексте конкретных приложений, но, к сожалению, он относительно старый, что является серьезным недостатком в свете бурно развивающейся эконометрической теории и практики. В 1994 г. Клайв Грэнжер, ныне Нобелевский лауреат, опубликовал обзор четырех учебников (Granger, 1994), три из которых мы также обсуждаем (Грин, Голдбергер и Дэвидсон & Маккиннон). Наряду с заслуженной похвальбой его эссе содержит массу критических замечаний. В особенности Грэнжер озабочен тем, что материал «представлен с удобством для пишущего учебник и читающего курс, нежели реально апеллирует к проблемам, с которыми сталкивается практик». Далее: «Курс на основе этих учебников произведет студентов, натасканных на технические аспекты стандартной эконометрики…, но эти студенты узнают немного про моделирование реальных данных в условиях неопределенности спецификации». «… Некоторые источники тратят чрезмерно много места на обсуждение абсолютно нереалистичных ситуаций». «… Учебники не пытаются дать полную картину и играть лидирующую роль в обучении профессионального сообщества…». «Акцент делается на логической последовательности тем, нежели на попытке сделать повествование захватывающим или приводить примеры для иллюстрации трудностей в использовании методов». Еще автор сетует Автор благодарит Александра Цыплакова за полезные замечания. Цитировать как: Анатольев, Станислав (2007) «Обзор англоязычных учебников по эконометрике», Квантиль, 3, стр Citation: Anatolyev, Stanislav (2007) Review of English textbooks in econometrics, Quantile, No.3, pp Адрес: , г. Москва, Нахимовский проспект, 47, офис 1721(3). Электронная почта:

2 74 Квантиль, 3, сентябрь 2007 г. на недостаточное внимание к динамике в моделировании и временным рядам, приводя, например, такой факт, что около 2/3 объема текста предваряют первый серьезный разговор о временных рядах. Один из самых серьезных упреков в адрес учебников у Грэнжера это их отставание от развития эконометрической теории. И хотя причины этого понятны («поскольку бывает трудно определить, какие нововведения выдержат проверку временем, а какие окажутся лишь мыльными пузырями»), «большинство недавно разработанных методов не должны помещаться в конец учебника, поскольку часто они призваны заменить более ранние технологии». Действительно, во многих учебниках (в частности, у Грина) ранние главы пронизаны философией ранних стадий развития эконометрики, такой как фиксированные регрессоры, предположение о нормальном распределении, отсутствие обсуждения проблем маленьких выборок и т.д., и ситуация не очень-то улучшается по мере переиздания книг. Добавим в этот печальный список проблем непонятную приверженность случаю условной гомоскедастичности и представление об условной гетероскедастичности как о редко встречающейся неприятности, а также слишком пристальное внимание к уже неактуальным линейным системам одновременных уравнений с их формулами для определения факта идентифицируемости. К сожалению, данный упрек Грэнжера можно отнести и ко многим появившимся после 1994 г. учебникам. Тем не менее, некоторые из недавно вышедших маститые эконометристы называют «учебниками нового поколения». Это прозвище отражает гораздо меньшую подверженность критике Грэнжера, в частности его упреков в консервативности и отставании от теории. Это легко объяснимо, ибо эти учебники писались уже в XXI веке, и, кроме того, «с чистого листа», не тяготея к материалу своих предыдущих изданий. К таким «учебникам нового поколения» (среди тех, что попали в наш обзор) можно отнести Хайаши, Рууда и Кемерона & Триведи. В то же время большинство учебников, как отметил и Грэнжер, хороши скорее как справочники, нежели действительно пособия для изучения предмета. Видимо, только собственный опыт и чтение опубликованных прикладных работ может научить студента мастерству. Далее мы приводим избранный список учебников и комментарии к ним, стараясь придерживаться хронологии их выхода в свет. Arthur S. Goldberger. A Course in Econometrics. Harvard University Press, 1991, 437 стр. Этот учебник примерно соответствует годовой программе первого курса докторантуры американских экономических факультетов. Интересно, что Грэнжер в качестве рекомендации изучающим теорию советует начать именно с Голдбергера, а затем переключиться на Дэвидсона & Маккиннона. Действительно, первая треть учебника превосходна, она замечательно рассказывает об основных статистических концепциях, концентрирует внимание на понятиях функции потерь, объясняет разницу между понятиями регрессии и линейной проекции, доходчиво и без излишеств рассказывает об асимптотике. Первая половина книги вообще производит впечатление «учебника нового поколения», несмотря на год выхода в свет. К сожалению, во второй половине автора как будто подменяют, и книга становится типичной для того периода, с их бесконечным анализом классической линейной регрессии с фиксированными регрессорами и соответствующей философией. Исключением является шедевральная глава 23 про мультиколлинеарность, выдержанная в юмористическом (или даже сатирическом) тоне. Далее опять предоставим слово Грэнжеру для критики: «Акцент делается на классическую статистическую теорию, а не свойства реальных экономических данных… Тот факт, что подчеркиваются технические стороны статистической теории, а не экономические приложения,

3 Станислав Анатольев: Учебники по эконометрике 75 является упущенной возможностью, ибо когда связь все-таки есть, обнаруживается важная интуиция, как при обсуждении вопроса связи статистической и экономической значимости, что вовсе отсутствует в других учебниках». Грэнжер также жалуется на недостаточное внимание Голдбергера к инференции по сравнению с другими учебниками: «Обсуждение тестирования идет в общих терминах, а конкретных тестов введено мало». Надо отметить отрадный факт, что на протяжении учебника идет обучение программированию на языке GAUSS шаг за шагом, «с нуля». Эмпирических примеров, правда, могло бы быть и побольше. Russell Davidson & James G. MacKinnon. Estimation and Inference in Econometrics. Oxford University Press, 1993, 894 стр. Данный учебник примерно соответствует полуторалетней программе начальных курсов докторантуры американских экономических факультетов, является более продвинутым, чем остальные, и должен в большей степени служить справочником. Текст труден для освоения недостаточно подготовленным читателем. Впечатление Грэнжера: этот учебник «наиболее амбициозный и, очевидно, наиболее строгий и исчерпывающий из обсуждаемых». Его «трудно читать или пролистать с целью найти нужный результат… Он нацелен на изучение эконометрической теории, а не на обработку данных или моделирование. Никаких эмпирических примеров не предоставлено». Виктория Зинде-Уолш (Zinde-Walsh, 1995) отмечает, что изучающие «могут найти слишком высоким уровень абстракции, а текст слишком плотным и лишенным экономических примеров». Зато «книга может служить источником тем для исследований». «Дискурсивный стиль книги имеет то преимущество, что результаты представлены не как универсальная истина, а как аспекты для дальнейшего изучения… С другой стороны, такой стиль принижает ясность, и более формальная формулировка была бы более привлекательна для определенного вкуса». В этой связи Эндрю Левин (Levin, 1994) предупреждает: «Авторы решили охватить некоторые темы, по которым у эконометрических теоретиков еще не сложился консенсус… Читатель должен быть предельно осторожен, делая окончательные выводы и/или проводя прикладные исследования в этих областях без дальнейшей консультации с литературой». Зинде-Уолш отмечает, что в книге «несколько основных тем, которым авторы следуют на протяжении всего обсуждения, и которые объединяют их подход к обсуждаемым вопросам. Наиболее заметная из них регрессия, в частности, линейная регрессия… Авторы умело используют геометрию, лежащую в основе большей части эконометрики; они систематически связывают оценки и статистики с соответствующими геометрическими конструкциями и через графики. Другая мощная тема в книге инференция, в частности, тестирование спецификации… В центре обсуждения инференции подход авторов через дрейфующие порождающие данные процессы… Этот подход дает возможность анализировать геометрию мощности тестов в различных направлениях…». Действительно, учебник Дэвидсона & Маккиннона более чем наверстывает нехватку обсуждения инференции Голдбергером, что неудивительно, ибо тесты исследовательский конек авторов. Наконец, «вычислительные аспекты еще одна важная тема книги. С самого начала демонстрируется интерес к вопросам вычислительной точности, к поиску лучших или более простых способов расчета статистик и к выявлению проблем с данными и их влияния на численные значения статистик». Последней цели служит глава, посвященная методам Монте-Карло. Еще один недостаток учебников, о котором упоминал Грэнжер, а именно о нежелании говорить о проблемах маленьких выборок, у Дэвидсона & Маккиннона отсутствует. Зинде-Уолш: «Несмотря на то, что Дэвидсон и Маккиннон сосредоточены на асимптотической теории, они рассматривают асимптотику как инструментарий для приближения распределений в конечных выборках и поэтому обращают внимание на качество приближений. Они указывают

4 76 Квантиль, 3, сентябрь 2007 г. на доступные конечновыборочные результаты, рекомендуют использовать статистики с известными конечновыборочными распределениями… Они также обращают внимание, когда поведение в конечных выборках сильно отличается от асимптотической теории…» Наконец, Зинде-Уолш упоминает, что «после того, как обобщенный метод моментов проанализирован, авторы объясняют, как все рассмотренные оценки умещаются в рамки ОММ». Такой подход приближает книгу Дэвидсона & Маккиннона к «учебнику нового поколения». У учебника есть сайт: а дополнение к книге находится на сайте William Greene. Econometric Analysis. Prentice Hall, 2-е издание, 1993, 791 стр., 3-е издание, 1997, 1075 стр., 4-е издание, 2000, 1040 стр., 5-е издание 2003, 1056 стр. Учебник Грина один из наиболее популярных, выдержавший несколько изданий и продолжающий переиздаваться (в следующем году выходит очередное, шестое). Его относительно легко читать, охват материала широкий, методы иллюстрируются на конкретных эмпирических примерах. Рассчитан он на «традиционный» курс для студентов первого курса докторантуры американских экономических факультетов (вряд ли, правда, самых престижных), но вполне годится и на более ранних этапах изучения эконометрики. Вновь предоставим слово Грэнжеру для критики. «Многие темы представлены некритично, мало уделяется внимания проблемам, возникающим при реальном моделировании». Грэнжер приводит в качестве примера своих претензий к учебникам именно Грина. Что касается, например, слишком позднего разговора о временных рядах и приверженности к фиксированным регрессорам, Грин, в частности, «иллюстрирует модель линейной регрессии годовыми данными по располагаемому доходу и персональному потреблению, до того, как подобные данные обсуждаются», а также «сосредотачивается на нестохастических регрессорах, и лишь после написания 25% текста в момент введения стохастических регрессоров заключает, что большая часть результатов все равно верна». Грэнжеру вторит Анил Бера в рецензии на второе издание (Bera, 1994): «Единичные корни, коинтеграция и ARCH на текущий момент наиболее активные области исследований в эконометрике, но охват этих тем несколько разочаровывает». Бера находит некоторые подходы у Грина несколько вводящими в заблуждение, а также обнаруживает посылки неверных сигналов новичкам и технические ошибки. Кстати, приходилось слышать авторитетное мнение, что более поздние издания учебника Грина содержат больше ошибок и опечаток. Некоторые преподаватели эконометрики даже предпочитают включать в свои программы более ранние издания. В то же время Бера находит и немало теплых слов в адрес автора: «Книга отличается от предшественников… признанием явным образом некоторых трудностей в эмпирическом построении эконометрических моделей. Источники этих трудностей проблемы данных, неверная спецификация моделей и стохастические возмущения, нарушающие некоторые стандартные предположения». В какой-то степени этот пассаж противоречит мнению Грэнжера. Бера же называет очень полезной главу, посвященную проблемам данных, а также утверждает, что «одна из главных сильных сторон книги охват нелинейных моделей в эконометрике… Включение моделей для дюраций очень ценно». И, наконец, Бера заключает: «Econometric Analysis очень хорошая книга, хоть и не является совершенной… Всегда будет спор, какие темы должны включаться и какой глубиной охвата они должны обладать… Эта книга охватывает уже много тем, и делает это достаточно мастерски». Да, но мы-то хотели бы видеть именно совершенный учебник. Автор поддерживает сайт pages.stern.nyu.edu/ wgreene/text/econometricanalysis.htm. В более поздних изданиях прилагается CD-ROM с данными и программой LIMDEP. Имеется

5 Станислав Анатольев: Учебники по эконометрике 77 сборник ответов на упражнения. John Johnston & John DiNardo. Econometric Methods. McGraw-Hill, 1997, 531 стр. Данный учебник четверное издание, причем первые три выходили под авторством одного Джонстона. Этот источник также примерно соответствует программе первого курса докторантуры американского экономического факультета. Недостатки его все те же, типичные для многократно переиздаваемого учебника, о которых говорилось выше. Авторы в предисловии перечисляют, какие темы получили развитие за двенадцать лет с выпуска предыдущего издания, и отражают это в изменениях текста фактически нашлепками соответствующего материала. Многие важные темы освещены крайне сжато («галопом по Европам»), и годятся для ознакомления с вопросом, но не изучения вопроса (кроме, конечно же, классической линейной регрессии). Взять тот же бутстрап примерно 8 отнюдь не широкоформатных страниц с неудачной расстановкой акцентов. Другой пример: весь анализ панельных данных, включая задачи, занял всего 23 страницы, оформленные в размашистом стиле. Но предоставим слово Гаутаму Трипати (Tripathi, 2000): «Мне эта книга очень понравилась. Она включает некоторые из недавно разработанных эконометрических методов и имеет достаточно широкий охват, чтобы служить как учебник, и достаточно деталей, чтобы быть полезным справочником… Джонстона и ДиНардо надо поздравить с написанием отличного многоцелевого эконометрического текста». Впрочем, в своей рецензии Трипати отмечает чрезвычайную сжатость, отсутствие некоторых важных с его точки зрения тем, а также некоторые некорректности и типографские ошибки. У учебника имеется сайт: www-personal.umich.edu/ jdinardo/edition4.html. К книге прилагается дискета с использованными данными. Fumio Hayashi. Econometrics. Princeton University Press, 2000, 712 стр. Во многом к книге Хайаши уже неприменима критика Грэнжера, касавшаяся учебников в целом. Здесь нет приверженности устарелым концепциям. Например, автор старается не делать предположения об условной гомоскедастичности как о наиболее правдоподобном случае, чем грешат многие учебники, и оценка дисперсионной матрицы сразу строится методом, робастным к условной гетероскедастичности. У Хайаши регрессоры случайные с самого начала. Оценивание и инференция строятся в рамках обобщенного метода моментов (ОММ), и показывается, что многие знакомые оценки и тесты являются лишь частными случаями ОММ. Все перечисленное делает книгу «учебником нового поколения». Конечно, многое из этого может показаться трудным для освоения или переосмысления, но как нам представляется, оно стоит того. Очень важно, что повествование сопровождается эмпирическими примерами с детальной проработкой, причем примеры используют не какие-то синтетические данные, а реальные, использовавшиеся в опубликованных прикладных работах. Эмпирические примеры разнообразны, здесь исследования и рынка американских казначейских векселей, и уравнения зарплат, и системы функций спроса на факторы производства, и эмпирики роста, и гипотезы об эффективных рынках, и паритета покупательной способности, и спроса на деньги в США… Есть определенный уклон в сторону макроэконометрики, но это легко объясняется сферой интересов автора. Имеются в книге и эмпирические упражнения для самостоятельной работы, а также множество упражнений теоретического плана, некоторые с решениями или ответами. Ин Чой в своем обзоре (Choi, 2002), правда, упоминает некоторые недостатки учебника: ограниченное обсуждение некоторых важных тем (ну, такое свойственно всем учебникам),

6 78 Квантиль, 3, сентябрь 2007 г. нехватка подобающих ссылок (действительно, имя Хансена всплывает при обсуждении уже J-теста, но не ОММ-оценок и их свойств), игнорирование некоторых тестов (ну, на вкус и цвет… необязательно предлагаемый спектральномерный тест необходим в подобном учебнике), отсутствие отдельной главы по одновременным уравнениям (в свете вышесказанного это может быть плюсом), краткость и узость главы, посвященной панельным данным (похоже, справедливый упрек) и приверженность только подходу, основанному на одном уравнении, при обсуждении коинтеграции (зато, по нашему мнению, это наиболее внятное среди всех источников обсуждение данного подхода). Придираясь по мелочам, Чой, тем не менее, в целом книгу нахваливает. У учебника Хайаши есть сайт: fhayashi.fc2web.com/hayashi_econometrics.htm, со ссылкой на сайт издателя. Paul A. Ruud. An Introduction to Classical Econometric Theory. Oxford University Press, 2000, 976 стр. На наш субъективный взгляд, книга Рууда наиболее удачная попытка создать учебник, базирующийся на осовремененных принципах эконометрики. Он довольно сбалансирован в подборе тем и материала, включает и эмпирические примеры, и геометрическую интерпретацию, и строго сформулированные определения и теоремы, и краткое резюме каждой главы, и методологические замечания, и упражнения. Нелинейные модели преобладают как наиболее общие, а метод максимального правдоподобия и обобщенный метод моментов занимают центральное место в качестве инструментария. Впрочем, многие важные темы вовсе отсутствуют. Например, бутстрап и прочие методы, интенсивно использующие симуляции, даже не упоминаются. Авторегрессионные модели обсуждаются, а единичные корни и коинтеграция нет. Тем не менее, по нашему мнению, этот учебник незаслуженно редко используется как преподавателями, так и изучающими эконометрику. У учебника Рууда есть сайт: elsa.berkeley.edu/ ruud/cet. На сайте, в частности, имеются данные и программы на языке MATLAB. Ron C. Mittelhammer, George G. Judge & Douglas J. Miller. Econometric Foundations. Cambridge University Press, 2000, 784 стр. Название этого массивного учебника может ввести в заблуждение: основы часто представляются чем-то вроде вводного материала. Тем не менее, этот учебник наиболее продвинутый и трудный для освоения среди всех, вошедших в данный обзор. Он напоминает книгу Дэвидсона & Маккиннона, но если последние «копают» вглубь, то авторы данного учебника работают вширь. Трудность освоения обуславливается несколькими факторами. Во-первых, сюда включены методы, редко появляющиеся в учебниках, например, теория эмпирического правдоподобия, обобщенный метод максимальной энтропии, метод минимума абсолютных отклонений, метод квазиправдоподобия, гиббсовская схема и другие алгоритмы сэмплинга, информационно-теоретическое оценивание, полупараметрика и т.д. Есть главы, посвященные экстремальному оцениванию, непараметрическим методам и Байесовскому анализу. Обобщение методов оценивания и инференции идет даже не вокруг метода моментов, а вокруг информационно-теоретических понятий, с одной стороны, и оценивающих уравнений, с другой. В каком-то смысле это учебник даже не «нового поколения», а, возможно, «будущих поколений», если время покажет, что подход авторов окажется живуч. Во-вторых, книга имеет статистический и даже иногда инженерный уклон. Авторы пользуются терминологией, непривычной даже опытному эконометрическому уху. Не секрет, что стиль и язык написания статей у эконометристов и статистиков (с примкнувшими к ним инженерами) настолько различный, что непонимание возникает даже когда тема исследований

7 Станислав Анатольев: Учебники по эконометрике 79 общая. В какой-то степени это отразилось и в данном учебнике. В-третьих, как автор данного эссе почувствовал на опыте освоения материала глав 12 и 13, авторы часто повторяются, пережевывая многократно одно и то же, используют очень длинные и трудночитаемые предложения. Есть ощущение, что можно было написать все то же самое более эффективно и сократить объем книги раза в два, абсолютно не жертвуя качеством. Обратимся к рецензии Амоса Голана (Golan, 2002), не забывая, впрочем, что у Голана исследовательские интересы близки таковым авторов учебника. «Книга затрагивает некоторые существенные вопросы для прикладных экономистов, разработчиков экономической политики, аспирантов и других эконометрических практиков. Важно, что авторы тратят значительные усилия на объяснение, что есть эконометрическая наука… Хороша ли эта книга для студентов и как справочник для прикладного экономиста и практика? Ответ да. Это отличный эконометрический текст. Он дает необходимый эконометрический инструментарий, очерчивая трудности в анализе данных. Он не только предоставляет читателю новейшие эконометрические и статистические методы, но и дает унифицированный подход к эконометрике, этим упрощая студентам понимание и дальнейшее применение… Он должен быть на столе каждого аспиранта и практика». К учебнику прилагается CD-ROM с дополнительным материалам в виде вводного материала и не включенных в книгу глав, с данными и программами на эконометрическом языке GAUSS. Есть и сама программа GAUSS, точнее ее Light-версия, ограничения в которой касаются в первую очередь невозможности использовать большие массивы данных. Имеется также сайт и отдельное пособие с ответами на задачи. Colin Cameron & Pravin K. Trivedi. Microeconometrics: Methods and Applications. Cambridge University Press, 2005, 1034 cтр. Данный учебник специализируется на микроэконометрике, и, естественно, в него не включен материал, касающийся временных рядов. Так что изучающему эконометрику по учебнику Камерона и Триведи придется дополнительно воспользоваться книгой по временным рядам и макроэконометрике. Нам кажется, что достойным дополнением будет учебник Хайаши или еще более специализированный том Гамильтона, или же множество неплохих монографий. 1 Зато как учебник по именно микро-части эконометрики он превосходен. В нем можно найти разделы, которые в учебниках вовсе не появляются или же затрагиваются лишь по касательной. Например, здесь обсуждаются полупараметрические методы, численная оптимизация, тесты на выбор модели, Байесовские методы, модели ошибок измерения, модели для счетных данных (конек авторов). Очень хорош раздел, посвященный анализу панельных данных. А в ранних главах авторы знакомят читателей с ключевыми концепциями современной микроэконометрики, такими как естественные эксперименты, оценивание программ и др. В недавно опубликованной рецензии Дензил Файбиг (Fiebig, 2007) отмечает, что ранее эмпирические микроэкономисты вынуждены были пользоваться монографией Маддалы (Maddala, 1983) и некоторыми разделами ранних изданий учебника Грина. «Камерона и Триведи надо поздравить с выпуском альтернативного источника для этих пользователей». Файбиг также пишет: «Раздел о типичных проблемах в данных отличительная черта книги, которая повышает ее привлекательность как источника для серьезных эконометрических практиков». Правда, Файбиг хотел бы видеть побольше компьютерных задач в конце разделов. Далее опять похвала: «Камерон и Триведи чрезвычайно хорошо уловили современные 1 Учебник Гамильтона, так же как и различные монографии, будут рецензироваться в будущих выпусках журнала «Квантиль».

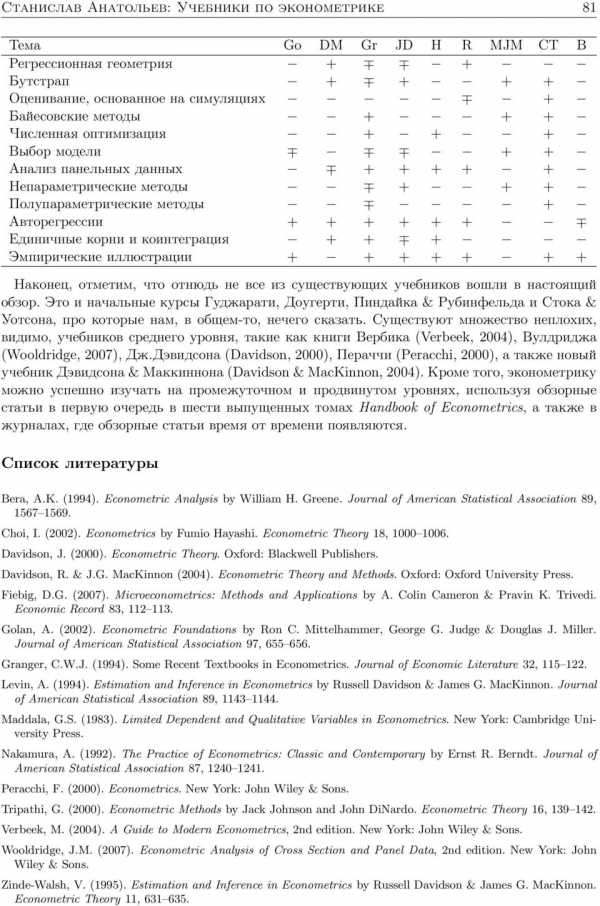

8 80 Квантиль, 3, сентябрь 2007 г. тенденции, ведущие эконометрику в целом от анализа единственной кросс-секции данных, полученной случайным отбором и обрабатываемой стандартными регрессионными методами, к изощренному анализу интересных задач, использующих большие массивы данных, характеризующие современную микроэконометрику». И, наконец, красочное заключение: «Эта книга останется на моем столе для постоянного обращения как к энциклопедии, а не займет место среди других книг в библиотеке, неизменно без толку собирающих пыль». У учебника Камерона и Триведи есть сайт: cameron.econ.ucdavis.edu/mmabook/mma.html и отдельное приложение Supplement to Microeconometrics: Methods and Applications. Ernst R. Berndt. The Practice of Econometrics: Classic and Contemporary. Addison-Wesley, 1991, 702 стр. Наконец, необычный учебник Берндта, которым, несмотря на его относительную древность, мы завершаем данный обзор. Эта книга наиболее приближена к научно-популярной литературе, одна вводная глава про историю компьютеров (конечно, ныне не актуальная) чего стоит! А вставки с биографиями выдающихся эконометристов! Вполне возможно, какомуто прикладному пользователю это может импонировать. Автор данного эссе имел очень ограниченный опыт общения с данной книгой, и этот опыт трудно классифицировать как однозначно позитивный или негативный. Поэтому обратимся к мнению исследователя, тщательно проштудировавшего книгу. Элис Накамура (Nakamura, 1992) пишет: «Причина рекомендовать эту книгу как дополнительный, а не основной учебник эконометрики в том, что презентация эконометрических методов оценивания и тестирования менее систематична и менее полно и строго изложена, чем презентация в традиционных эконометрических текстах… Тем не менее, любой, кто внимательно продерется через разделы «своими руками», поймет, что последовательность упражнений с переплетением вопросов и объяснений составляет альтернативный подход к обучению эконометрической методологии, который должен оказаться эффективен, если изучающий имеет потенциал как эмпирический исследователь». Далее Накамура приводит семь фаз практического эконометрического исследования и сообщает, что учебник Берндта дает ценный материал для шести из них, в то время как типичные эконометрические учебники концентрируются на трех или четырех. Считается, что некоторым из этих фаз, под обобщенным названием «искусство делать эконометрику», невозможно научить, что это приходит с опытом. Берндт, тем не менее, делает такую попытку, и даже более того учит искусству находить темы для исследований. Накамура заключает в конце своей рецензии: «Нет книги подобного масштаба без недостатков, но сила этой возвышается над ее слабостями. Практикующие эконометристы улучшат свое понимание при каждом общении с ней. Мне доставило удовольствие ее прочесть. Она действительно удобочитаема и иногда забавна. Меня она многому научила». К книге прилагается (пятидюймовая!) дискета с данными. Для расчетов используется старая DOS-версия пакета MicroTSP, а также программа SHAZAM. Заключительные комментарии В заключение мы приводим сводную таблицу, дающую некоторое представление о тематическом содержании данных учебников: «+» означает «имеется», «отсутствует», а «тема затронута, но очень кратко и поверхностно». Мы старались избегать тем, по которым для всех учебников стояли бы одни плюсы или одни минусы. Хотя вряд ли стоит воспринимать информацию в таблице как справочную, ибо она не отражает ни качества предоставляемого учебниками материала, ни современность подходов, все же по ней можно судить об их тематическом наполнении.

9 Станислав Анатольев: Учебники по эконометрике 81 Тема Go DM Gr JD H R MJM CT B Регрессионная геометрия + + Бутстрап Оценивание, основанное на симуляциях + Байесовские методы Численная оптимизация Выбор модели + + Анализ панельных данных Непараметрические методы Полупараметрические методы + Авторегрессии Единичные корни и коинтеграция Эмпирические иллюстрации Наконец, отметим, что отнюдь не все из существующих учебников вошли в настоящий обзор. Это и начальные курсы Гуджарати, Доугерти, Пиндайка & Рубинфельда и Стока & Уотсона, про которые нам, в общем-то, нечего сказать. Существуют множество неплохих, видимо, учебников среднего уровня, такие как книги Вербика (Verbeek, 2004), Вулдриджа (Wooldridge, 2007), Дж.Дэвидсона (Davidson, 2000), Пераччи (Peracchi, 2000), а также новый учебник Дэвидсона & Маккиннона (Davidson & MacKinnon, 2004). Кроме того, эконометрику можно успешно изучать на промежуточном и продвинутом уровнях, используя обзорные статьи в первую очередь в шести выпущенных томах Handbook of Econometrics, а также в журналах, где обзорные статьи время от времени появляются. Список литературы Bera, A.K. (1994). Econometric Analysis by William H. Greene. Journal of American Statistical Association 89, Choi, I. (2002). Econometrics by Fumio Hayashi. Econometric Theory 18, Davidson, J. (2000). Econometric Theory. Oxford: Blackwell Publishers. Davidson, R. & J.G. MacKinnon (2004). Econometric Theory and Methods. Oxford: Oxford University Press. Fiebig, D.G. (2007). Microeconometrics: Methods and Applications by A. Colin Cameron & Pravin K. Trivedi. Economic Record 83, Golan, A. (2002). Econometric Foundations by Ron C. Mittelhammer, George G. Judge & Douglas J. Miller. Journal of American Statistical Association 97, Granger, C.W.J. (1994). Some Recent Textbooks in Econometrics. Journal of Economic Literature 32, Levin, A. (1994). Estimation and Inference in Econometrics by Russell Davidson & James G. MacKinnon. Journal of American Statistical Association 89, Maddala, G.S. (1983). Limited Dependent and Qualitative Variables in Econometrics. New York: Cambridge University Press. Nakamura, A. (1992). The Practice of Econometrics: Classic and Contemporary by Ernst R. Berndt. Journal of American Statistical Association 87, Peracchi, F. (2000). Econometrics. New York: John Wiley & Sons. Tripathi, G. (2000). Econometric Methods by Jack Johnson and John DiNardo. Econometric Theory 16, Verbeek, M. (2004). A Guide to Modern Econometrics, 2nd edition. New York: John Wiley & Sons. Wooldridge, J.M. (2007). Econometric Analysis of Cross Section and Panel Data, 2nd edition. New York: John Wiley & Sons. Zinde-Walsh, V. (1995). Estimation and Inference in Econometrics by Russell Davidson & James G. MacKinnon. Econometric Theory 11,

10 82 Квантиль, 3, сентябрь 2007 г. Review of English textbooks in econometrics Stanislav Anatolyev New Economic School, Moscow, Russia This is a survey of some popular econometric texts written in English. The essay reflects the author s opinion, as well as opinions of notable econometricians expressed in published book reviews.

docplayer.ru