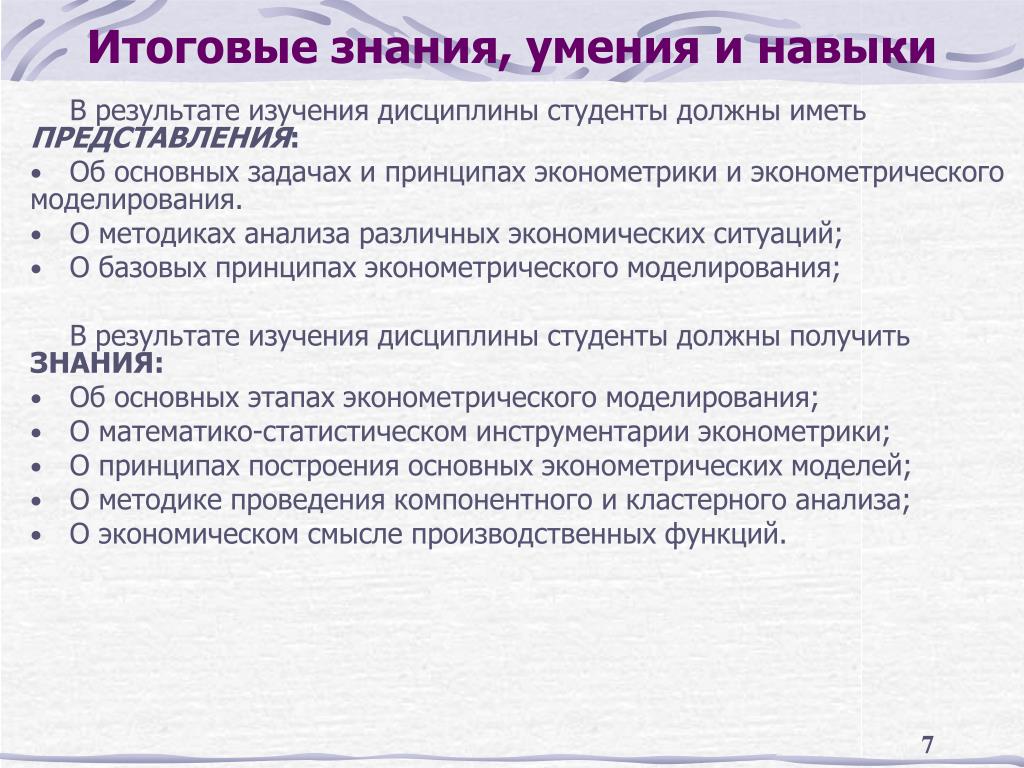

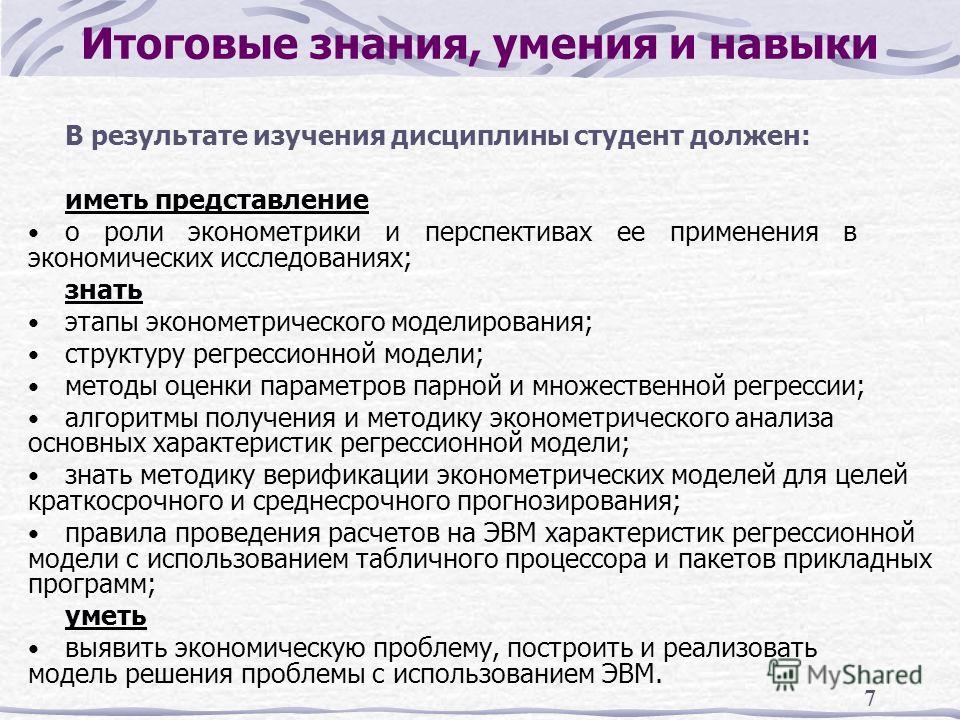

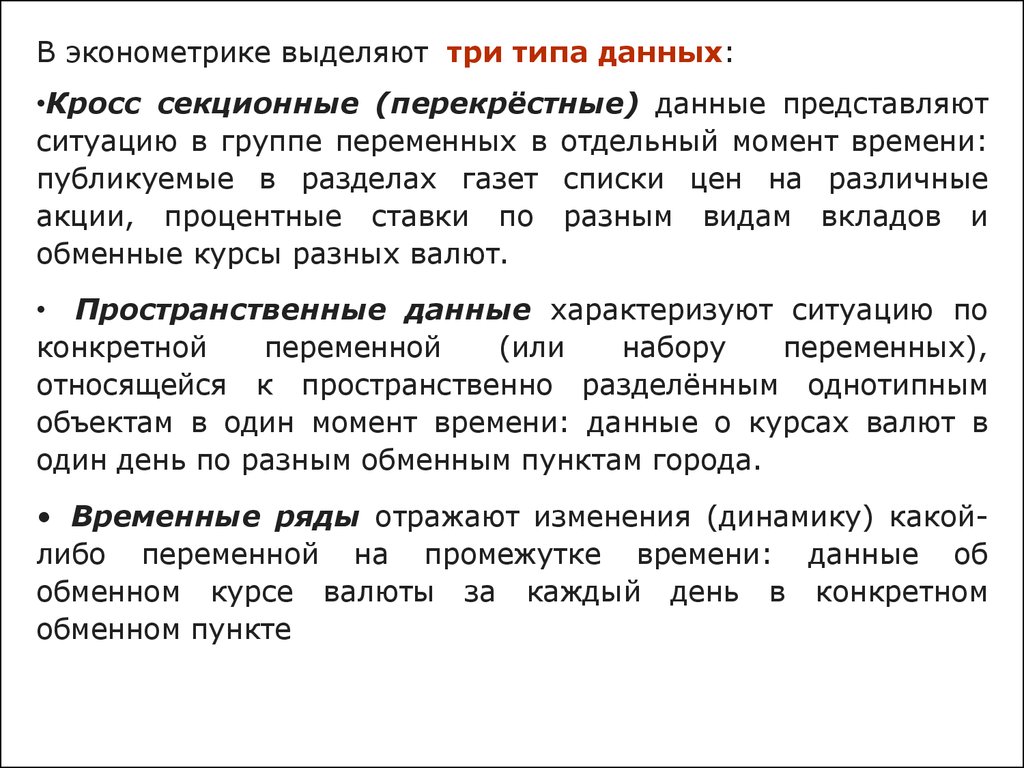

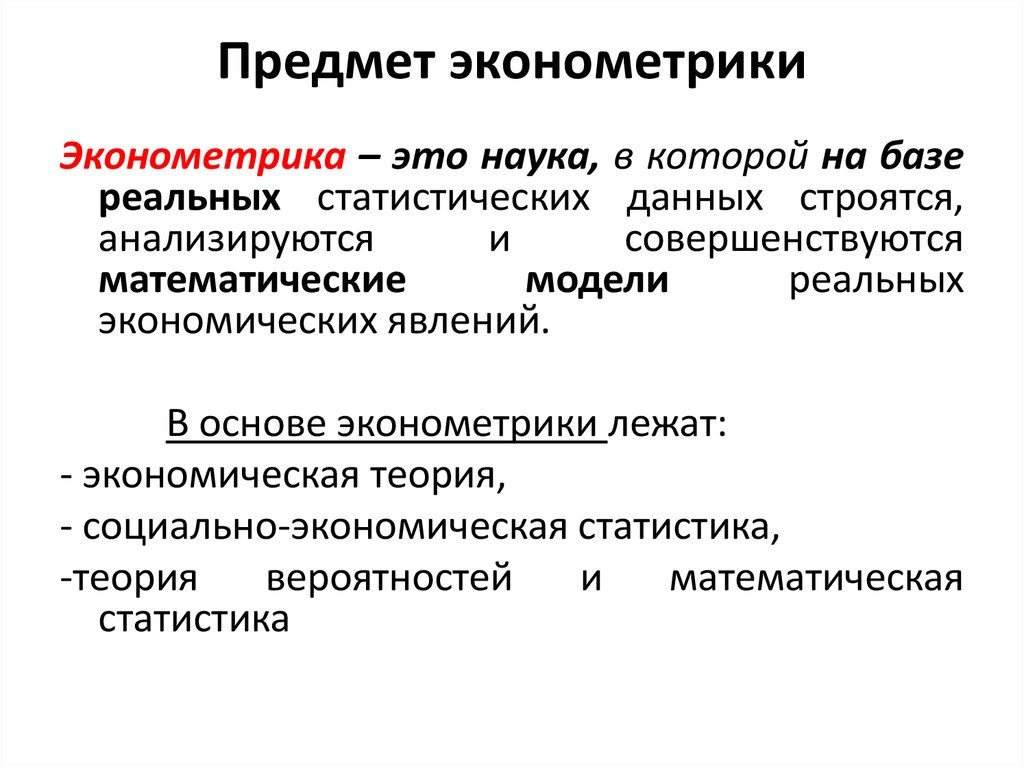

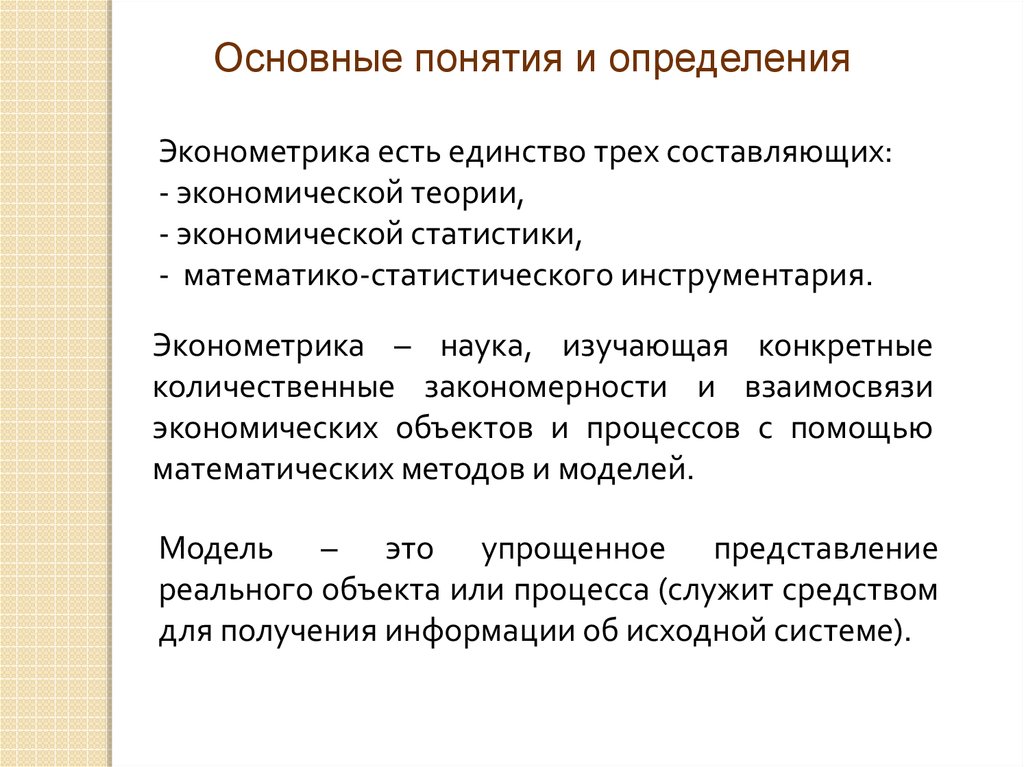

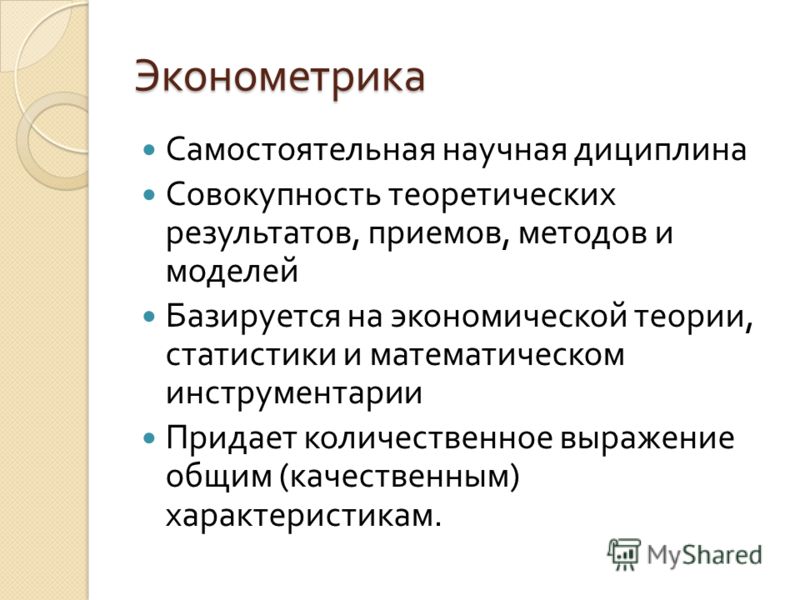

Предмет эконометрики

Используй поиск, чтобы найти научные материалы и собрать список литературы

База статей справочника включает в себя статьи написанные экспертами Автор24, статьи из научных журналов и примеры студенческих работ из различных вузов страны

Содержание статьи

1. Понятие эконометрики

2. Задачи эконометрики

3. Предмет эконометрики

Понятие эконометрики

Эконометрика представляет собой базовую дисциплину экономического направления, которой присущи следующие особенности:

- Прямое отношение к экономике и экономической теории, по которому к эконометрике относят все, что связано с измерениями в данных науках;

- Узко-инструментальная ориентированность, то есть определенный набор математических и статистических средств, позволяющих проводить верификацию модельных соотношений анализируемых экономических показателей.

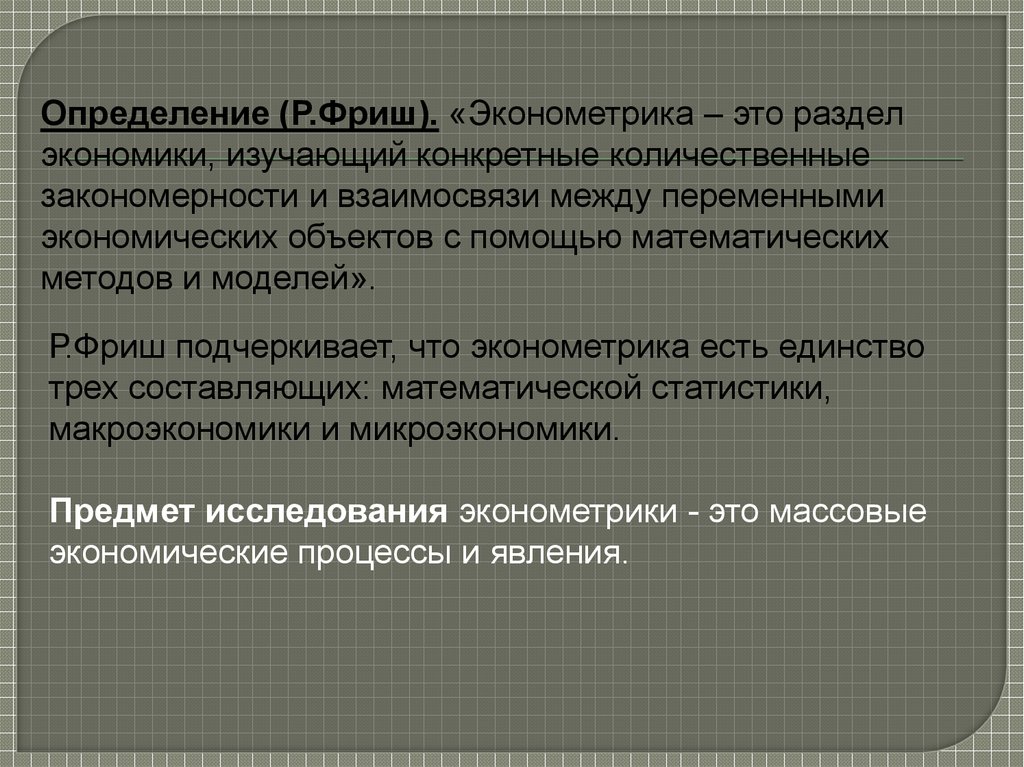

Определение 1

Эконометрика занимается определением наблюдаемых в экономической жизни конкретных количественных закономерностей с применением статистических методов для осуществления своей цели.

Эконометрика включает любое приложение математики или статистики к исследованию явлений экономического характера.

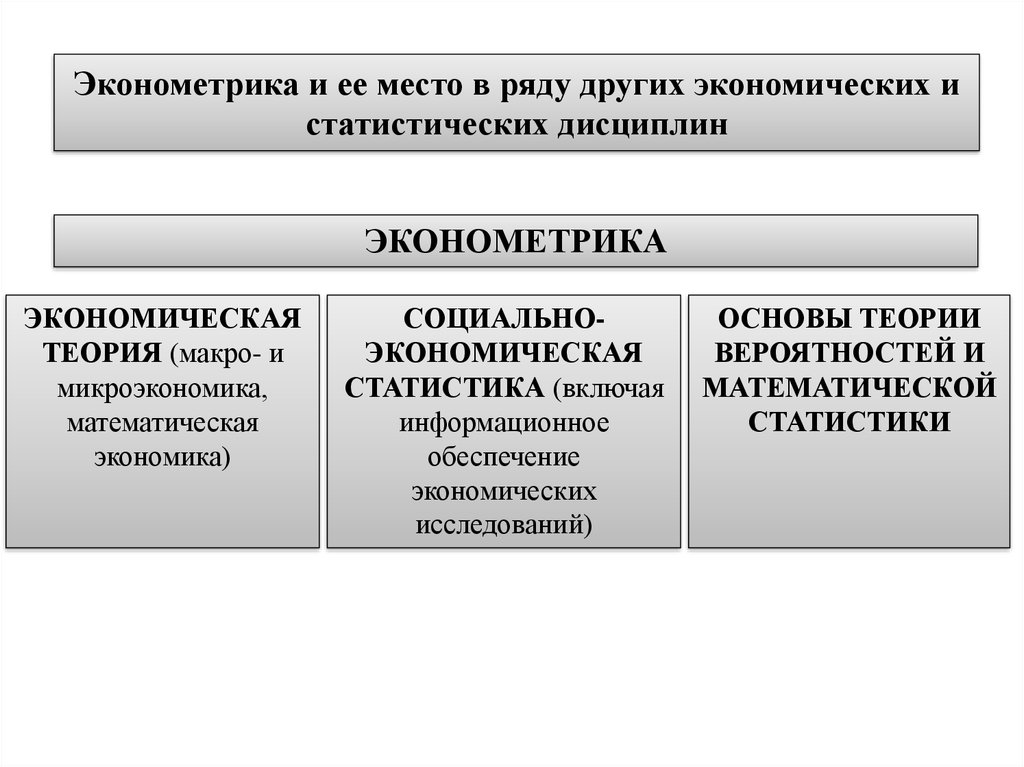

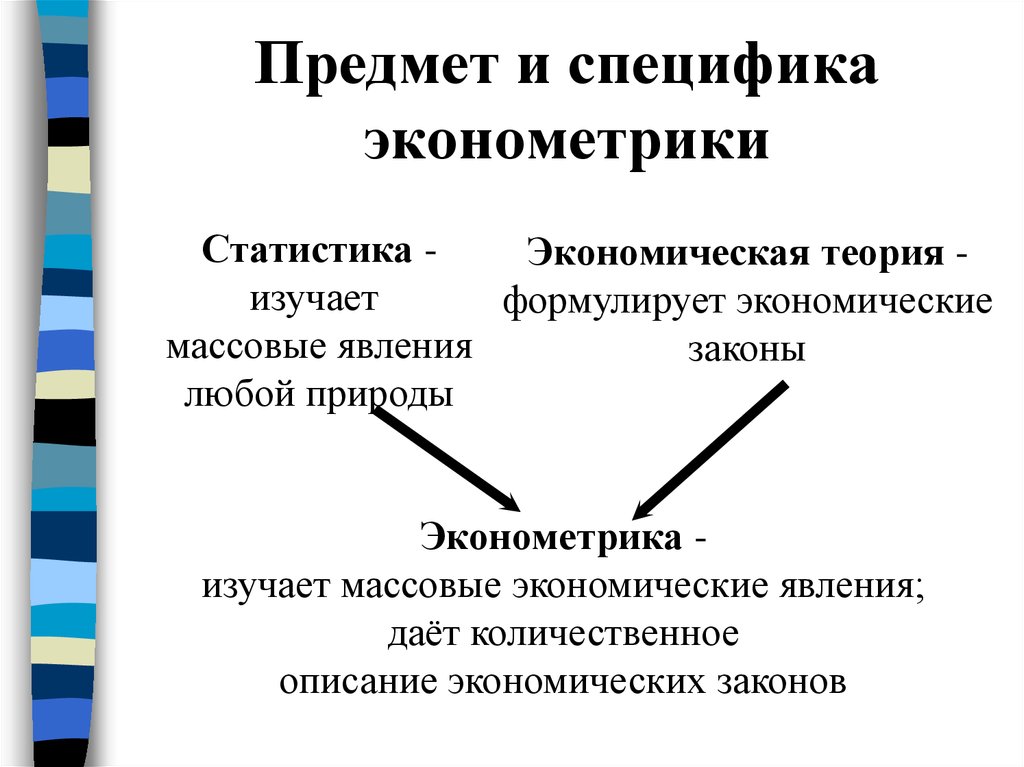

Отправными точками эконометрики можно считать три науки, которые в единстве образуют эконометрику:

- Статистика,

- Экономическая теория,

- Математика.

При этом эконометрика не то же самое, что экономическая статистика. Она не идентична и экономической теории, хотя опирается на нее.

Замечание 1

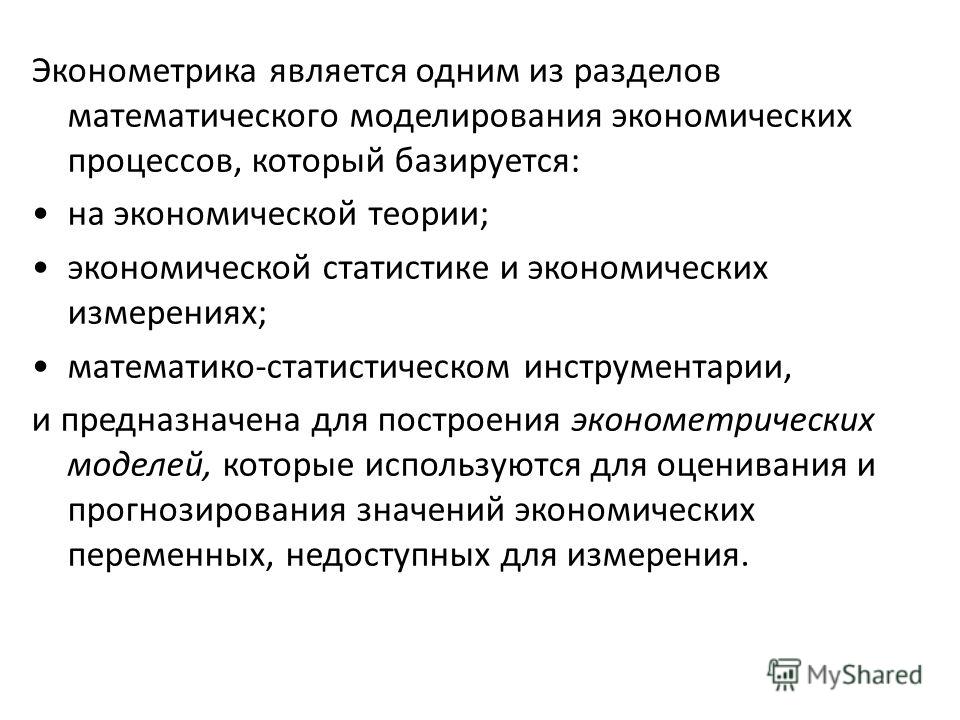

Объект исследования эконометрики в качестве самостоятельного раздела математической экономики — экономико-математические модели, выстраиваемые с учетом случайных факторов. Данные модели именуются эконометрическими моделями, их исследование проводят на основе методов статистики и математики.

Экономические модели считаются важнейшим инструментом эконометрики

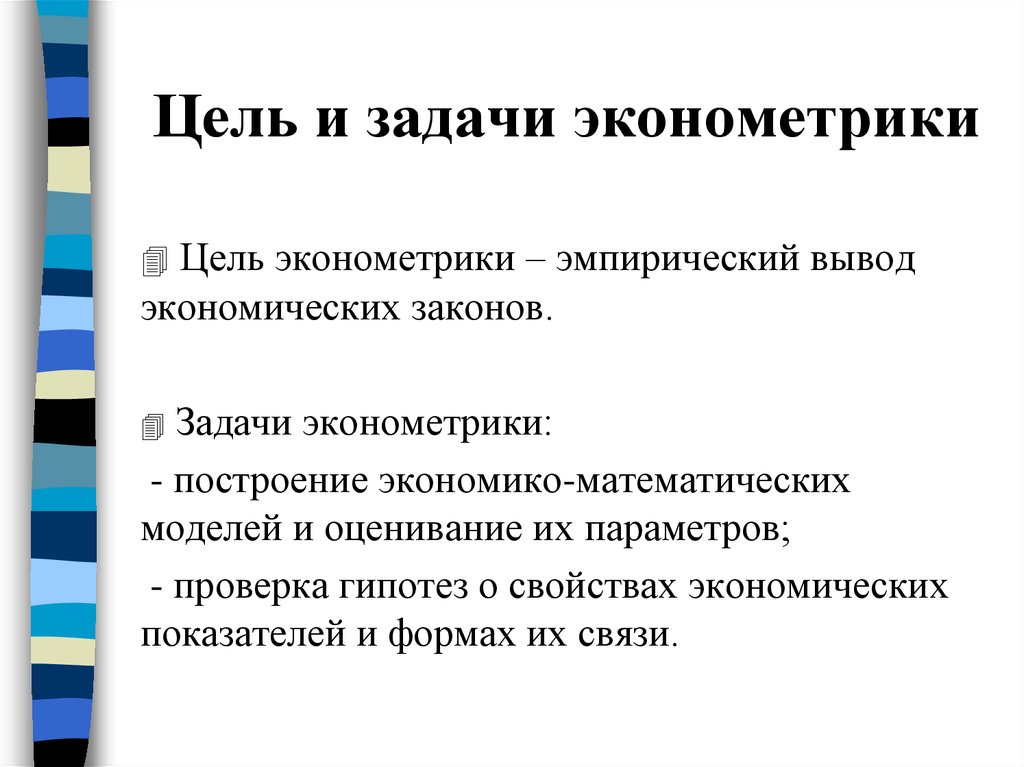

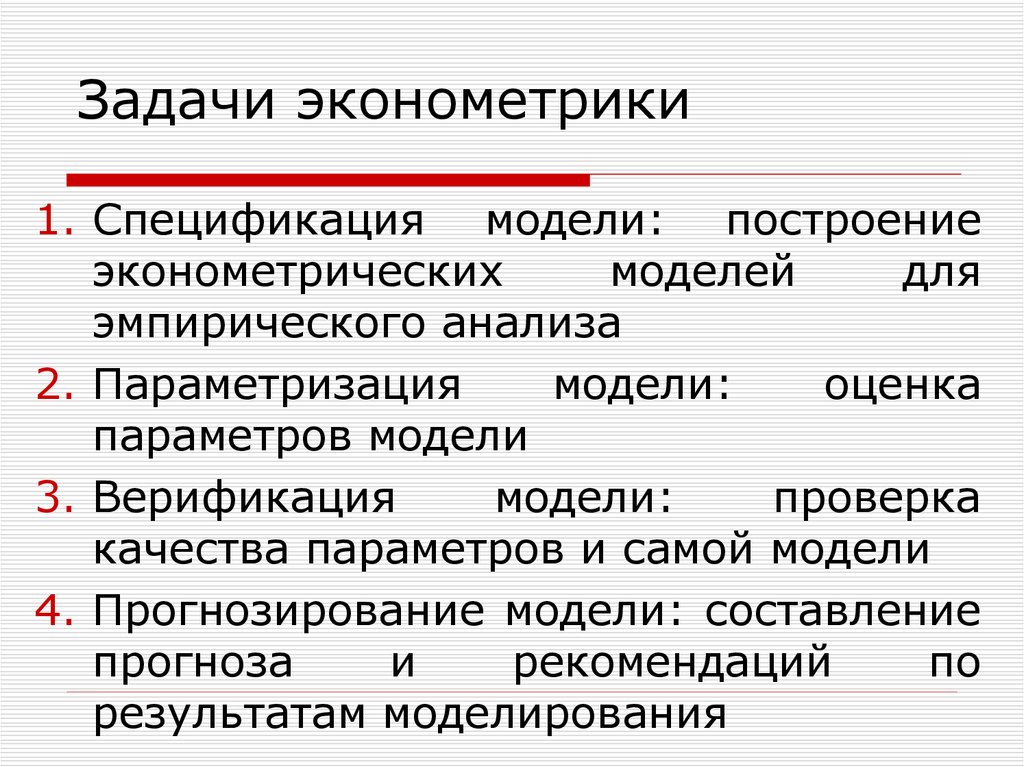

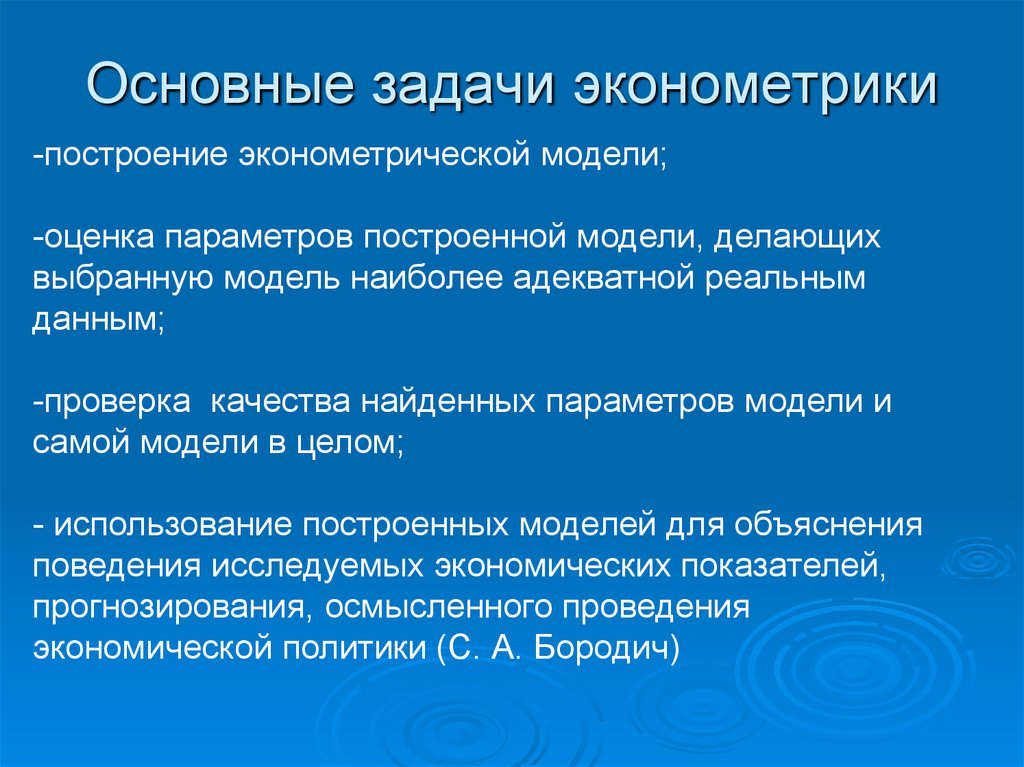

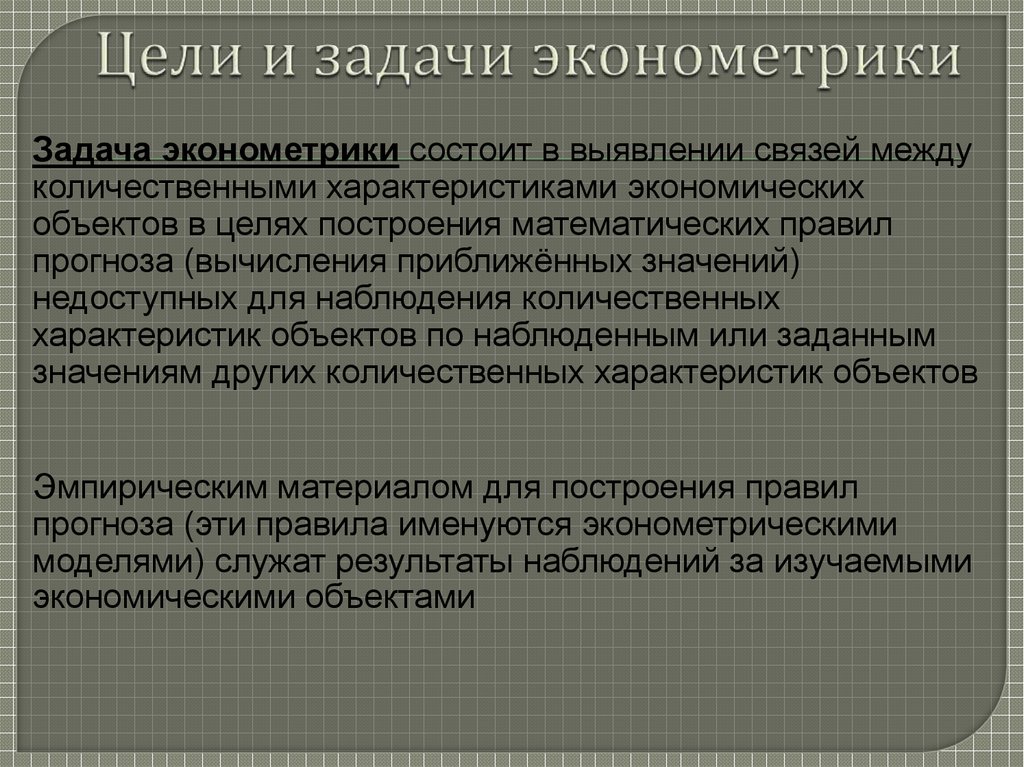

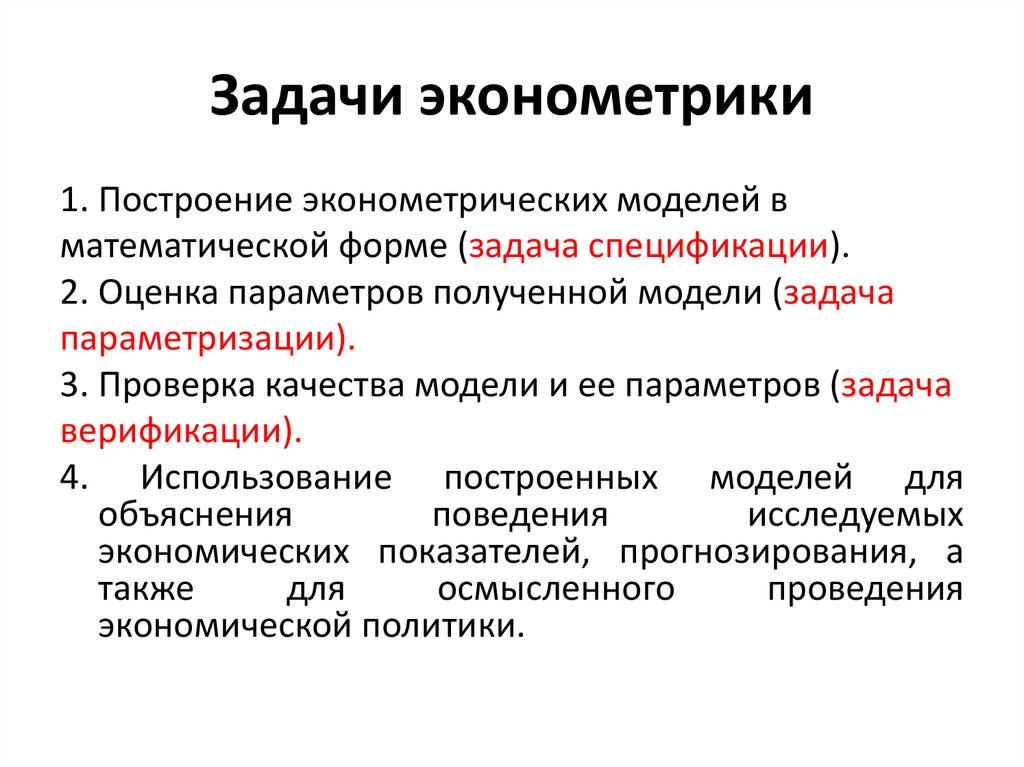

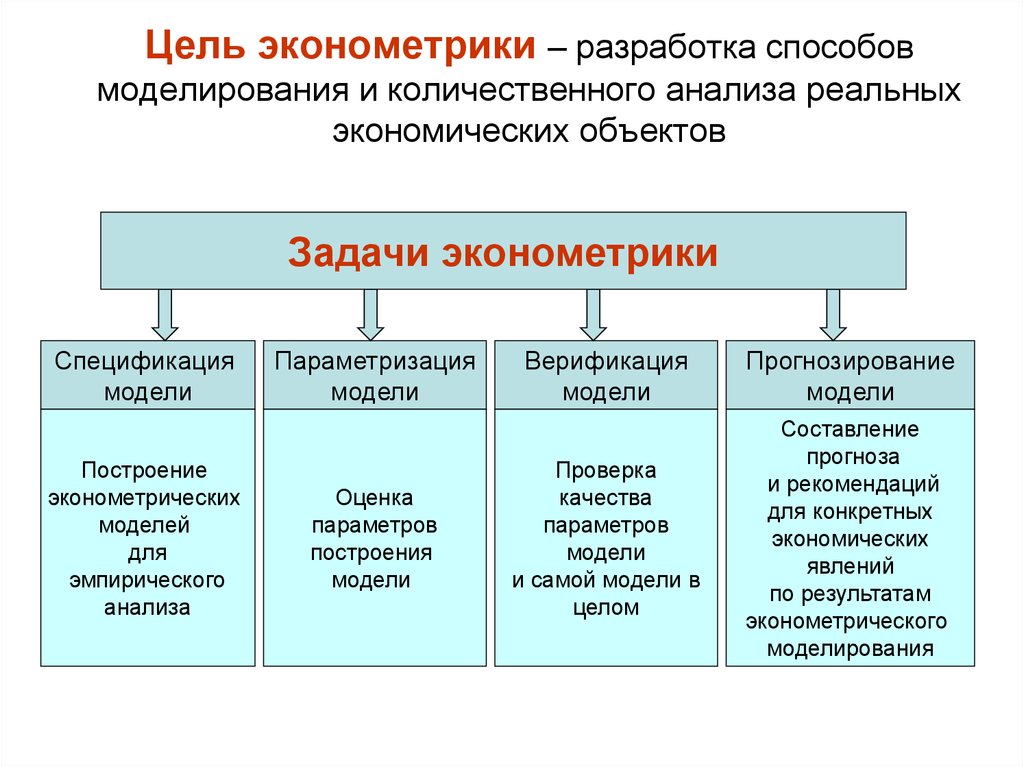

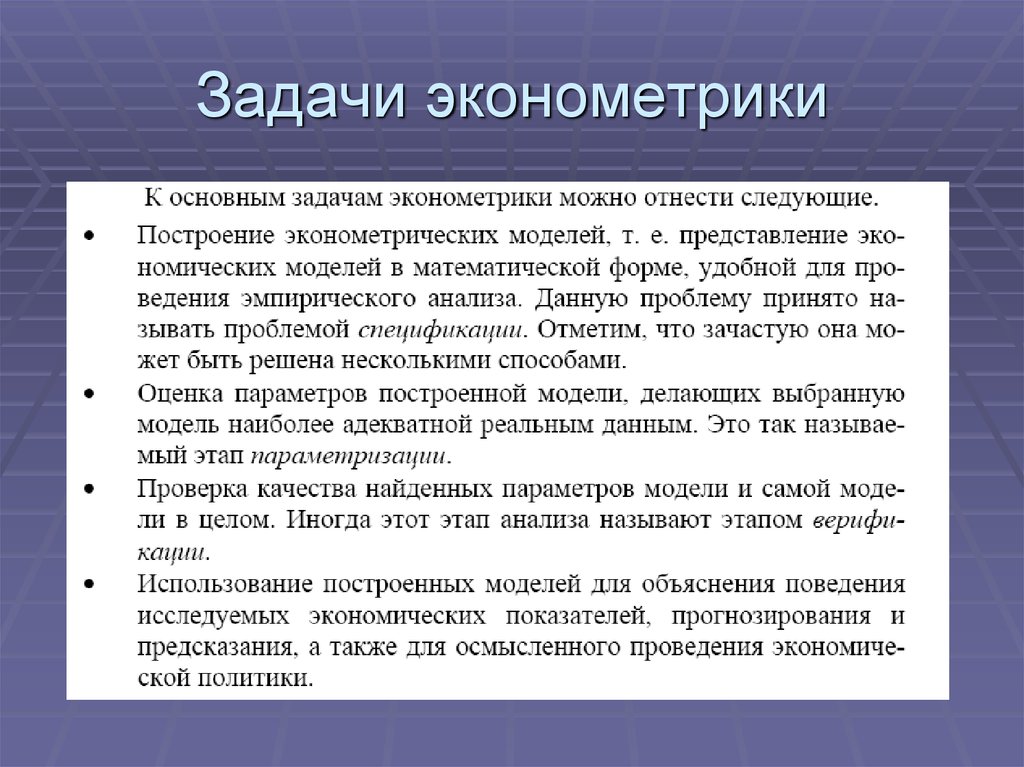

Задачи эконометрики

Исследование эконометрики предполагает решение следующих основных задач:

- Процесс построения эконометрических моделей путем представления экономических моделей в математической форме, которая является удобной для проведения эмпирического анализа.

- Оценить параметры построенных моделей, которые делают выбранную модель наиболее адекватной реальным условиям.

- Проверить качество определяемых параметров модели и самой модели в совокупности.

- Использовать построенную модель в процессе объяснения поведения изучаемых экономических показателей, прогнозирования и планирования, а также с целью осмысленного проведения экономической политики.

Предмет эконометрики

После рассмотрения определений эконометрики, можно сказать, что ее предметом являются количественное выражение экономических взаимосвязей.

Предметом исследования эконометрики также считаются массовые экономические процессы и явления.

Эконометрика является наукой, которая эмпирически связана с выводом экономических законов, при этом используются данные или «наблюдения» для получения количественных зависимостей экономических соотношений.

Экономические явления как предмет эконометрики (в отличие от экономической теории) рассматриваются в большей мере в количественном аспекте.

Например, спрос на продукцию с ростом цен падает. В экономической теории не рассматривается, насколько быстро это происходит. Для каждого конкретного случая данные задачи решает эконометрика.

Математическая экономика выстраивает и анализирует модели экономических процессов, не используя реальные числовые значения, а эконометрика исследует модели, опираясь на эмпирические данные.

Замечание 2

Эконометрика в большей мере использует аппарат математической статистики. Чаще всего это происходит в процессе установления связей экономических показателей.

Но, в то же время, в экономике не проводятся управляемые эксперименты, а специалисты эконометрики применяют собственные приемы анализа, не встречаемые в математической статистике.

Сообщество экспертов Автор24

Автор этой статьи Дата последнего обновления статьи: 13.10.2021

Выполнение любых типов работ по эконометрике

Контрольная работа по эконометрике на тему комплексный эконометрический анализ данных Контрольная работа по экономическим системам Контрольная работа по эконометрике Реферат по эконометрике Эссе по эконометрике Доклад на тему эконометрика Отчеты по практике по эконометрике Курсовые работы по эконометрике Дипломные работы по эконометрике Заказать решение задач по эконометрике

Подбор готовых материалов по теме

Дипломные работы Курсовые работы Выпускные квалификационные работы Рефераты Сочинения Доклады Эссе Отчеты по практике Решения задач Контрольные работы

Определение эконометрики.

Метод эконометрики

Метод эконометрикиОПРЕДЕЛЕНИЕ ЭКОНОМЕТРИКИ. МЕТОД ЭКОНОМЕТРИКИ 2

Эконометрический метод и этапы эконометрического исследования. 2

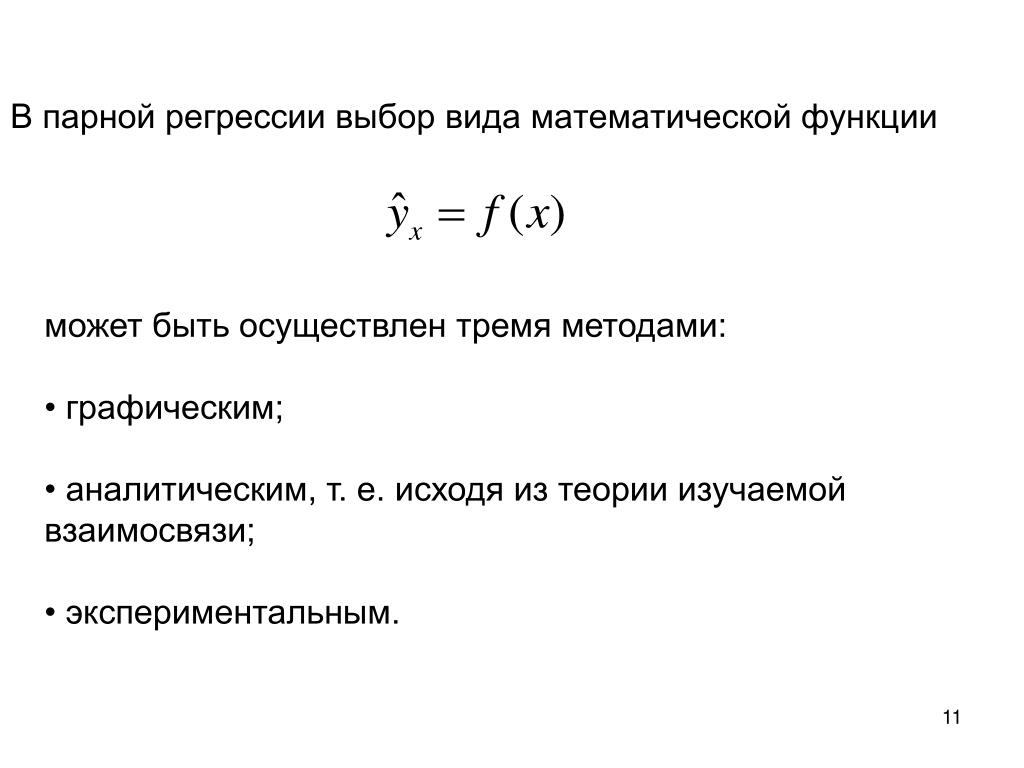

ПАРНАЯ РЕГРЕССИЯ. СПОСОБЫ ЗАДАНИЯ УРАВНЕНИЯ ПАРНОЙ РЕГРЕССИИ. 4

ЛИНЕЙНАЯ МОДЕЛЬ ПАРНОЙ РЕГРЕССИИ. СМЫСЛ И ОЦЕНКА ПАРАМЕТРОВ. 9

ОЦЕНКА СУЩЕСТВЕННОСТИ УРАВНЕНИЯ В ЦЕЛОМ НА ОСНОВЕ ДИСПЕРСИОННОГО АНАЛИЗА (-КРИТЕРИЙ ФИШЕРА). 11

ОЦЕНКА СУЩЕСТВЕННОСТИ ОТДЕЛЬНЫХ ПАРАМЕТРОВ РЕГРЕССИИ (-КРИТЕРИЙ СТЬЮДЕНТА). 12

ПРОГНОЗ ПО ЛИНЕЙНОМУ УРАВНЕНИЮ РЕГРЕССИИ. СРЕДНЯЯ ОШИБКА АППРОКСИМАЦИИ. 14

НЕЛИНЕЙНАЯ РЕГРЕССИЯ. КЛАССЫ НЕЛИНЕЙНЫХ РЕГРЕССИЙ. ОЦЕНКА НЕЛИНЕЙНОЙ РЕГРЕССИИ В ЦЕЛОМ 14

РЕГРЕССИИ НЕЛИНЕЙНЫЕ ОТНОСИТЕЛЬНО ВКЛЮЧЕННЫХ В АНАЛИЗ ОБЪЯСНЯЮЩИХ ПЕРЕМЕННЫХ. 15

РЕГРЕССИИ НЕЛИНЕЙНЫЕ ПО ОЦЕНИВАЕМЫМ ПАРАМЕТРАМ. 16

КОЭФФИЦИЕНТЫ ЭЛАСТИЧНОСТИ ДЛЯ РАЗНЫХ ВИДОВ РЕГРЕССИОННЫХ МОДЕЛЕЙ. 17

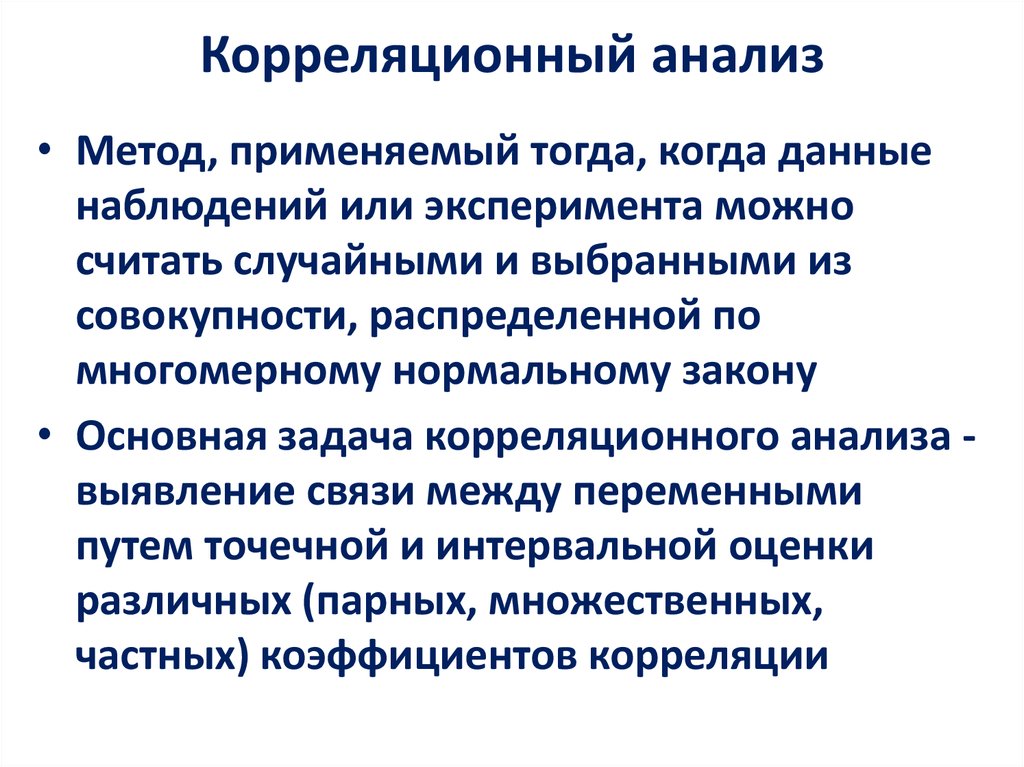

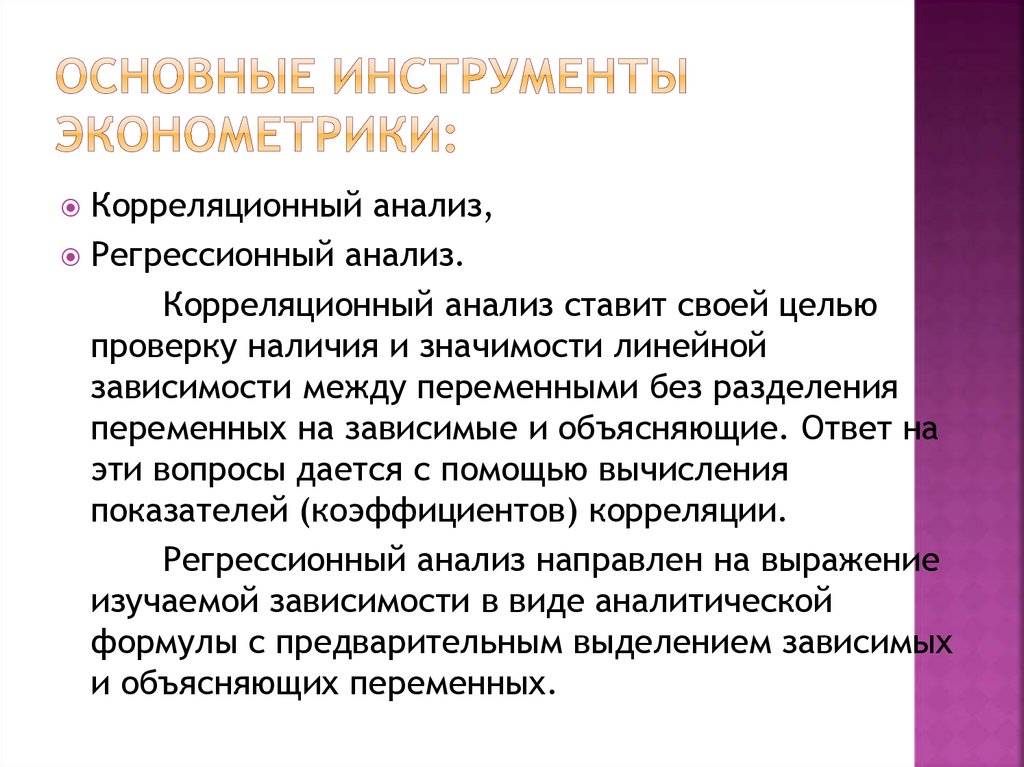

КОРРЕЛЯЦИЯ

И -КРИТЕРИЙ ФИШЕРА ДЛЯ НЕЛИНЕЙНОЙ

РЕГРЕССИИ. 18

18

ОТБОР ФАКТОРОВ НА ОСНОВЕ КОРРЕЛЯЦИОННОГО АНАЛИЗА. КОЛЛИНЕАРНОСТЬ 21

ОТБОР ФАКТОРОВ НА ОСНОВЕ КОРРЕЛЯЦИОННОГО АНАЛИЗА. МУЛЬТИКОЛЛИНЕАРНОСТЬ 22

ОЦЕНКА ПАРАМЕТРОВ УРАВНЕНИЯ МНОЖЕСТВЕННОЙ РЕГРЕССИИ. СТАНДАРТИЗИРОВАННАЯ ФОРМА УРАВНЕНИЯ МНОЖЕСТВЕННОЙ РЕГРЕССИИ 23

ЭЛАСТИЧНОСТЬ В МНОЖЕСТЕННОЙ РЕГРЕССИИ. 25

МНОЖЕСТВЕННАЯ КОРРЕЛЯЦИЯ. 26

ЧАСТНЫЕ КОЭФФИЦИЕНТЫ КОРРЕЛЯЦИИ. 28

-КРИТЕРИЙ ФИШЕРА И ЧАСТНЫЙ -КРИТЕРИЙ ФИШЕРА ДЛЯ УРАВНЕНИЯ МНОЖЕСТВЕННОЙ РЕГРЕССИИ. 30

-КРИТЕРИЙ СТЬЮДЕНТА ДЛЯ УРАВНЕНИЯ МНОЖЕСТВЕННОЙ РЕГРЕССИИ. 31

Эконометрика – одна из базовых дисциплин

экономического образования во всем

мире. Однако до недавнего времени она

не была признана в СССР и России. Это

было связано с тем, что из трех основных

составляющих эконометрики – экономической

теории, экономической статистики и

математики – две первые были представлены

в нашей стране неудовлетворительно.

Существуют различные варианты определения эконометрики:

расширенные, при которых к эконометрике относят все, что связано с измерениями в экономике;

узко инструментально ориентированные, при которых понимают определенный набор математико-статистических средств, позволяющих верифицировать модельные соотношения между анализируемыми экономическими показателями.Существуют следующие определения эконометрики:

«Эконометрика занимается определением наблюдаемых в экономической жизни конкретных количественных закономерностей, применяя для этой цели статистические методы» (О. Ланге)

«Эконометрика

Эконометрика – это статистико-математический

анализ экономических отношений

(Д. Лайтхилл).

Лайтхилл).

Наиболее полное определение дал Р. Фриш в 1933 г.:

«Эконометрика – это не то же самое, что экономическая статистика. Она не идентична и тому, что мы называем экономической теорией, хотя значительная часть этой теории носит количественный характер. Эконометрика не является синонимом приложений математики к экономике. Как показывает опыт, каждая из трех отправных точек: статистика, экономическая теория и математика – необходимое, но недостаточное условие для понимания соотношений в современной экономической жизни. Это – единство всех трех составляющих. И это единство образует эконометрику».

Исходя из приведенных определений, предметом изучения эконометрики является количественное выражение взаимосвязей в экономике. Таким образом,

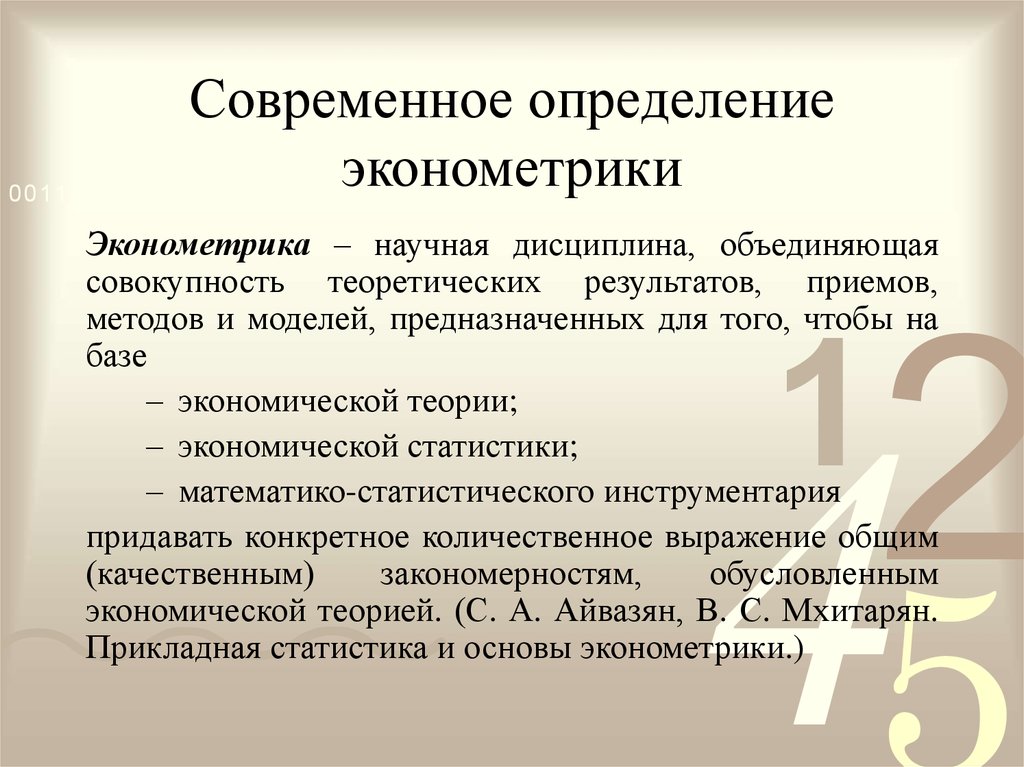

Эконометрика – это самостоятельная

научная дисциплина, объединяющая

совокупность теоретических результатов,

приемов, методов и моделей, предназначенных

для того, чтобы на базе экономической

теории, экономической статистики и

экономических измерений,

математико-статистического инструментария

придавать конкретное количественное

выражение общим (качественным)

закономерностям, обусловленным

экономической теорией.

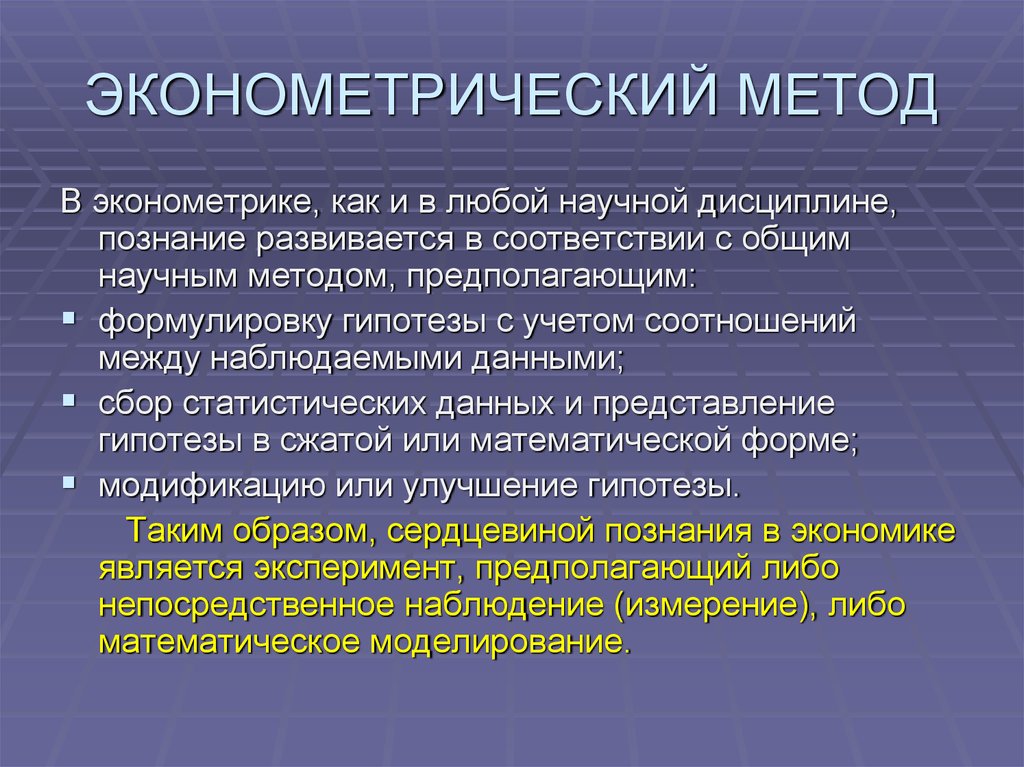

Эконометрический метод складывался в преодолении следующих трудностей, искажающих результаты применения классических статистических методов (сущность новых терминов будет раскрыта в дальнейшем):

асимметричности связей;

мультиколлинеарности связей;

эффекта гетероскедастичности;

автокорреляции;

ложной корреляции;

наличия лагов.

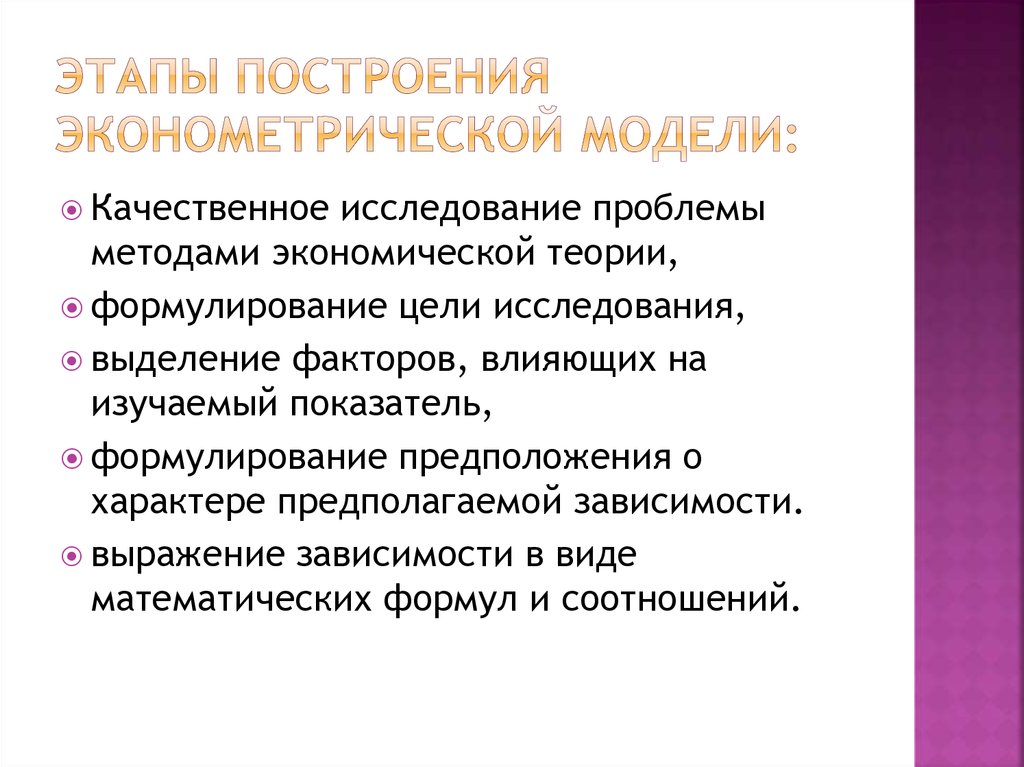

Познание в эконометрике осуществляется в форме эконометрического исследования. Его основные этапы представлены на рисунке 1.2.

Рис. 1.2 Основные этапы эконометрического исследования

Рассмотрим последовательно выделенные этапы.

1. Эконометрическое исследование

начинается с констатации определенного

факта социально-экономической жизни. Это может быть какая-либо проблема,

например, высокий уровень инфляции,

макроэкономическая нестабильность,

угроза банкротства, или логически

определеннаякачественная зависимость:

«объем спроса обратно пропорционален

цене», или же продиктованная практическими

потребностяминеобходимость решения

какой-либо задачи: прогнозирования

курсов валют, ценных бумаг и других

экономических показателей.

Это может быть какая-либо проблема,

например, высокий уровень инфляции,

макроэкономическая нестабильность,

угроза банкротства, или логически

определеннаякачественная зависимость:

«объем спроса обратно пропорционален

цене», или же продиктованная практическими

потребностяминеобходимость решения

какой-либо задачи: прогнозирования

курсов валют, ценных бумаг и других

экономических показателей.

2. На втором этапе на основе метода научной абстракции формируется описательная экономическая модель, базирующаяся на выбранных или разработанных исследователем экономических теориях и концепциях (неоклассической, институциональной, кейнсианской, монетаристской и т.п.). Формирование экономической модели не зависит от имеющихся в распоряжении исследователя эмпирических данных.

3. В центре любого эконометрического

исследования находится эконометрическая

модель, разрабатываемая на третьем

этапе. Различают два основных подхода

к формированию эконометрической модели:

«сверху вниз» и «снизу вверх».

Различают два основных подхода

к формированию эконометрической модели:

«сверху вниз» и «снизу вверх».

Подход «сверху вниз»состоит в том, что изначально в модель включается максимально возможное число переменных-факторов. Затем происходит оценка значимости переменных, и те переменные, которые не оказывают существенного влияния на изучаемое явление, исключаются.

При применении подхода «снизу вверх», напротив, изначально выбирается максимально простая модель, содержащая только один основной фактор. Затем, если эта модель недостаточно точна, в нее вводят новые переменные. Процесс усложнения модели осуществляется до тех пор, пока она не будет иметь удовлетворительную точность.

Необходимо отметить, что все переменные

можно разделить на полезные, лишние

и вредные. Полезные – это переменные,

введение которых в модель значительно

улучшало ее качество. Лишними называются

переменные, не оказывающие существенного

влияния ни на качество модели, ни на ее

параметры, а вредные переменные, в случае

их добавления в модель, изменяют значения

параметров в ней без существенного

изменения качества.

Таким образом, подход «сверху вниз» заключается в обнаружении и исключении из модели лишних и вредных переменных, а подход «снизу вверх» – в поиске и добавлении в модель полезных переменных.

Сравнительный анализ достоинств и недостатков этих подходов приведены на рисунке 1.3

На практике из-за своей сравнительной простоты чаще используется подход «снизу вверх», в то время как серьезное фундаментальное исследование должно основываться на подходе «сверху вниз», поскольку только с его помощью возможен всесторонний анализ явления и установление всех существующих связей.

Рис. 1.3 Достоинства и недостатки основных подходов к построению эконометрической модели

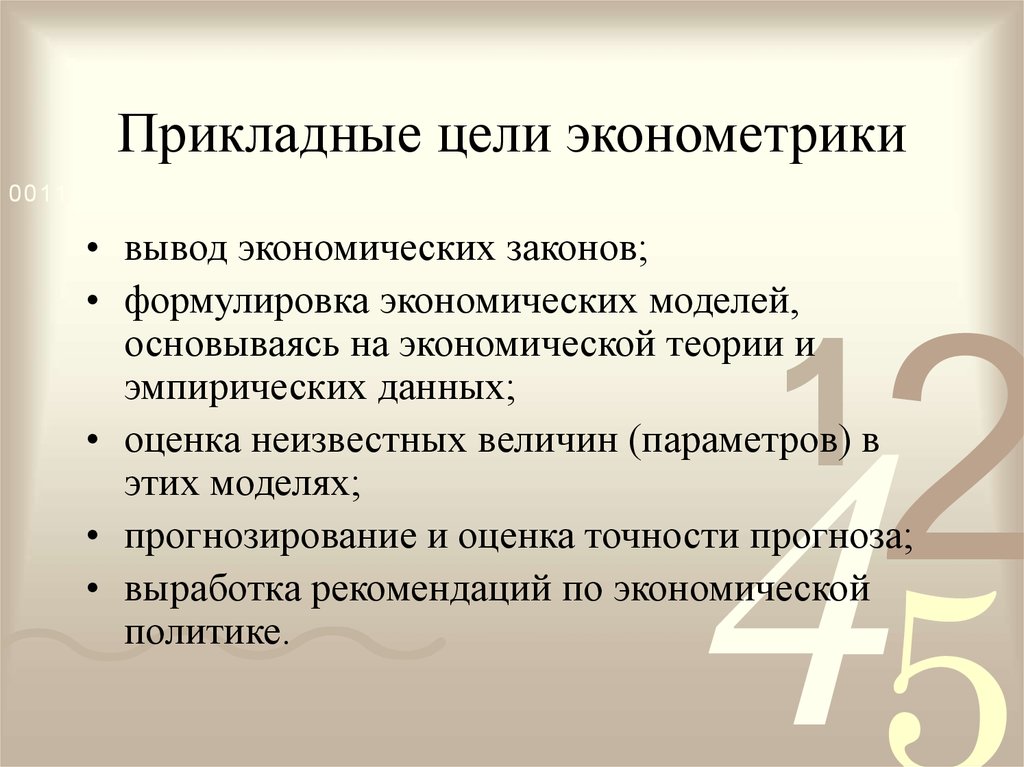

Эконометрическое моделирование реальных

социально-экономических процессов и

систем обычно преследует два типа

конечных прикладных целей (или одну из

них): 1) прогноз экономических и

социально-экономических показателей,

характеризующих состояние и развитие

анализируемой системы; 2) имитацию

различных возможных сценариев

социально-экономического развития

анализируемой системы (многовариантные

сценарные расчеты, ситуационное

моделирование).

При постановке задач эконометрического моделирования следует определить их иерархический уровень и профиль. Анализируемые задачи могут относиться к макро- (страна, межстрановой анализ), мезо- (регионы внутри страны) и микро- (предприятия, фирмы, семьи) уровням и быть направленными на решение вопросов различного профиля инвестиционной, финансовой или социальной политики, ценообразования, распределительных отношений и т.п.

38.03.01 Экономика : АлтГТУ

Сопроводительная документация

Профиль «Мировая экономика»

Образовательная программа «Мировая экономика» направлена на подготовку специалистов, способных свободно ориентироваться в многообразии теоретических и прикладных проблем, которые ставят перед экономистом динамичные изменения, происходящие в современном мире.

Наряду с базовыми экономическими дисциплинам, формирующими теоретический и методологический базис экономического образования (Математический анализ и линейная алгебра, Теория вероятностей и математическая статистика, История экономики, Микроэкономика, Макроэкономика, Эконометрика) студенты изучают специальные дисциплины, такие как Мировая экономика, Международные экономические отношения, Международные валютно-финансовые отношения, Внешнеэкономическую деятельность, Бизнес-курс иностранного языка, а также курсы, посвященные проблемам международного бизнеса, торговой политики Китая, стран АТР и европейских стран, таможенного регулирования, интернет-маркетинга, конъюнктуры мировых рынков и др.

Преимуществами образовательной программы «Мировая экономика» являются:

1) Сочетание теоретических знаний и практических навыков. Наши студенты обладают солидной подготовкой в области экономической теории и при этом обладают навыками применения этих знаний в практической деятельности коммерческих компаний и органов государственной власти.

2) Синтез экономики и иностранного языка. Изучения иностранного языка позволяет свободнее ориентироваться в международных экономических процессах.

4) Изучение двух иностранных языков. Студенты изучают два иностранных языка на выбор: английский, китайский, французский или немецкий. Студенты изучают бизнес или деловой иностранный язык.

Способность выпускников профиля “Мировая экономика” грамотно и объективно оценивать состояние процессов в мировой и российской экономике наряду со знанием иностранных языков делает их востребованными:

— в российских и международных компаниях, органах государственной власти, государственных структурах: профильных министерствах и ведомствах, связанных с организацией и регулированием внешнеэкономической деятельности;

— в негосударственных структурах и организациях, связанных с внешнеэкономической деятельностью, например, в торгово-промышленных палатах (ТПП), международных выставочных центрах;

— в коммерческих структурах и компаниях, выходящих на внешний рынок и занимающихся экспортом-импортом товаров и услуг;

— в российских представительствах зарубежных компаний и международных организаций;

— в валютных отделах и отделах по международным расчетам государственных и коммерческих банков;

— в коммерческих организациях реального сектора экономики вРоссии и за рубежом.

Уровень подготовки бакалавров по профилю «Мировая экономика» позволяет также продолжать обучение на магистерских программах в России и за рубежом.

Российские и международные компании высоко ценят качество подготовки выпускников и ежегодно принимают их на работу. Наши выпускники работают на следующих позициях:

- Экономист

- Менеджер по внешнеэкономической деятельности

- Специалист валютного отдела банка

- Специалист отдела экономического прогнозирования

- Экономист-аналитик

- Логист (менеджер по грузоперевозкам)

- Маркетолог

- Финансист

- Оценщик

- Таможенный брокер

- Руководитель отдела экспорта

Места работы выпускников: АО «ТД «Велес», Газпромнефть, Сбербанк, ВТБ, Альфа Банк, Банк Юникредит, Газпромбанк, Алтайские закрома, Министерства экономического развития Алтайского края, Алтайская таможня, Enterra, Яндекс, Мария Ра, Мегафон, ООО Мини-Ми, Филип Моррис Интернешнл, KPMG Germany, ОАО «Барнаульский пивоваренный завод», УК Черноголовка и др.

Объясняя свой выбор, практически все выпускники отмечают, что выбрали программу «Мировая экономика», потому что в этой программе соединены экономика и иностранные языки.

“Актуальное образование, дающее возможность трудиться и профессионально развиваться, строить компанию практически в любой сфере/направлении деятельности, а также широкие возможности международного общения…”

Профиль «Цифровые финансы»

Цифровая экономика – веление времени. Виртуальная реальность уже давно вошла в повседневную жизнь людей на Земле, и с каждым годом её значимость только растёт. Если мир идёт к признанию виртуального жизненного пространства как процесса объективного и учится существовать в нём, вырабатывая соответствующие законы и нормы поведения, то и экономика, как основа материального благосостояния человека, не может остаться в стороне от этого явления.

В основе цифровой экономики лежит новый механизм управления финансовыми потоками на всех уровнях управления: от хозяйствующего субъекта до национального. Изменения коснутся всех основополагающих законов традиционной экономики, составляющих предмет изучения финансов, финансового менеджмента, корпоративных финансов, финансов и кредита, банков и банковской деятельности, налогов и налогообложения, бухгалтерского учёта.

Изменения коснутся всех основополагающих законов традиционной экономики, составляющих предмет изучения финансов, финансового менеджмента, корпоративных финансов, финансов и кредита, банков и банковской деятельности, налогов и налогообложения, бухгалтерского учёта.

Студенты в процессе обучения будут изучать такие необычные для прошлых поколений предметы, как математический механизм блокчейна, кредитные операции с валютой и криптовалютой, бухгалтерия реального и виртуального денежного оборота, электронные платежи, удалённый мониторинг систем страхования, электронный банкинг и другие.

Областью профессиональной деятельности выпускников являются финансовые аспекты взаимодействия экономических субъектов как в традиционных условиях хозяйственной деятельности, так и на крепнущем рынке оказания электронных услуг.

Трудоустройство возможно в экономические, финансовые, аналитические службы организаций и интернет-компаний различных отраслей, сфер и форм собственности, финансовые, кредитные и страховые учреждения, службы электронного банкинга, органы государственной и муниципальной власти.

Лучшие программы аспирантуры по специальности Эконометрика 2022/2023

- Главная ›

- Аспирантура ›

- Эконометрика

Студенты, которые заинтересованы в лучшем повышении их карьеры, насколько это возможно, могут рассмотреть возможность получения степени PhD. Как высшая форма академических успехов в большинстве областей, выпускники м… Подробнее

Студенты, которые заинтересованы в лучшем повышении их карьеры, насколько это возможно, могут рассмотреть возможность получения степени PhD. Как высшая форма академических успехов в большинстве областей, выпускники могут сразу перейти к передовой карьере. Обычно требуется три года интенсивных исследований.

Что такое докторская степень по эконометрике? Эта область исследования сосредоточена главным образом на многих из тех же дисциплин, что и традиционная экономическая программа, хотя она также включает в себя информационные системы и анализ данных. Студенты изучают прикладную микроэкономику, информатику, актуарные исследования и эмпирическую макроэкономику, чтобы лучше ознакомиться с экономической политикой и практикой. Эконометрика является ценным полем, которое имеет приложения в крупных корпорациях и государственных организациях.

Студенты изучают прикладную микроэкономику, информатику, актуарные исследования и эмпирическую макроэкономику, чтобы лучше ознакомиться с экономической политикой и практикой. Эконометрика является ценным полем, которое имеет приложения в крупных корпорациях и государственных организациях.

Заканчивая программу PhD, вы готовитесь к успеху в своей карьере.Можно пропустить несколько лет продвижения по позициям, и вы можете заняться более высокими должностями, доступными только для обладателей PhD. Кроме того, вы можете заработать гораздо более высокую зарплату.

Прежде чем вы зарегистрируетесь в программе PhD по эконометрике, изучите, что будет за обучение и сборы. На стоимость программы влияет множество факторов, таких как школа и страна, в которой она находится. По этой причине стоимость PhD в эконометрике сильно варьируется.

Как и во всех экономических дисциплинах, изучение эконометрики позволяет учащимся поступать на работу в области финансов, логистики, международной торговли, страхования, маркетинга и корпоративного учета. Тем не менее, изучая эконометрику, вы особенно можете войти в должность аналитика или системного менеджера, работая с компьютерами и компьютерными системами, чтобы помочь предприятиям в проведении расчетов и чтении экономических тенденций, чтобы получить преимущество на рынке.

Тем не менее, изучая эконометрику, вы особенно можете войти в должность аналитика или системного менеджера, работая с компьютерами и компьютерными системами, чтобы помочь предприятиям в проведении расчетов и чтении экономических тенденций, чтобы получить преимущество на рынке.

Если вы готовы начать работу над кандидатской диссертацией по эконометрике, начните с поиска своей программы. Найдите свою программу ниже и свяжитесь напрямую с приемной комиссией выбранной вами школы, заполнив соответствующую форму.

Другие варианты в этой области знаний:

Магистратура MSc | Бакалавриат | Магистратура

Свернуть

Другие варианты в этой области знаний:

Магистратура MSc | Бакалавриат | Магистратура

1 результатов по Эконометрика

$format_list_bulleted Фильтры

Сортировать по:

Рекомендуемые Последние Название $expand_less$expand_more Рекомендуемые Последние НазваниеКандидат экономических наук

Рекомендуемые

Подробнее

University of Johannesburg

Йоханнесбург, Южно-Африканская Республика

Кандидат должен развивать передовые навыки в освоении, интерпретации, понимании, анализе и применении эконометрических методов. Квалифицируемый кандидат должен показать свидет

…

+

Квалифицируемый кандидат должен показать свидет

…

+

Рекомендуемые

Кандидат должен развивать передовые навыки в освоении, интерпретации, понимании, анализе и применении эконометрических методов. Квалифицируемый кандидат должен показать свидетельство оригинальной и независимой научной работы. —

Подробнее на русском языке

Аспирантура

Очное обучение

Заочное обучение

2 — 4 лет

английский

Февраль 2023

31 Октябрь 2022

Кампус

{{ tt(‘website__program_pages__new_num_programs_found’).replace(‘{num}’, num_programs) }}

$format_list_bulleted Фильтры

Сортировать по:

Рекомендуемые Последние Название $expand_less$expand_more Рекомендуемые Последние НазваниеНи одна программа не соответствует вашим критериям поиска. Пожалуйста, уточните свои фильтры.

Пожалуйста, уточните свои фильтры.

СОВЕТ! Если вы представляете вуз и хотите добавить свои программы в наши списки, Свяжитесь с нами

Яковлева А.В. Эконометрика. Конспект лекций

Эконометрика

Анализ экономических данных в Eviews

Анализ экономических данных в Excel

Анализ экономических данных в SPSS

Анализ экономических данных в STATISTICA

Финансово-экономические дисциплины

Анализ и прогнозирование временных рядов в экономике

Аудит

Банковское дело

Бизнес-курс ACCA

Бизнес-курс CIMA

Бизнес-курс MBA

Бизнес-курс СFA

Бизнес-планирование

Биржевая торговля

Бухгалтерский учет

Бюджетная система

Внешнеэкономическая деятельность

Государственное регулирование экономики

Государственные и муниципальные финансы

Государственный финансовый контроль

Деньги и кредит

Инвестиции

Инновации

Институциональная экономика

Информационные технологии в экономике

История экономики

История экономических учений

Коммерческая деятельность предприятия

Контроль и ревизия

Лизинг

Логистика

Математические методы и моделирование в экономике

Методы принятия решений в экономике

Мировая экономика

Налоги и налогообложение

Организация производства

Отраслевая экономика

Оценка и оценочная деятельность

Планирование и контроль на предприятии

Предпринимательство

Прогнозирование социально-экономических процессов

Размещение производительных сил (РПС)

Региональная и национальная экономика

Рынок финансовых услуг

Рынок ценных бумаг

Системный анализ в экономике

Системы технологий

Статистика экономическая

Статистический анализ экономических данных

Страхование

Таможенное дело

Товароведение

Торговое дело

Управление затратами

Учет и анализ банкротства

Философия экономики

Финансовая математика

Финансово-экономическая периодика

Финансовое планирование и прогнозирование

Финансовый менеджмент

Финансы

Финансы предприятий

Ценообразование

Экзамен GMAT

Эконометрика

Экономика

Экономика недвижимости

Экономика общественного сектора

Экономика предприятия

Экономика природопользования

Экономика труда

Экономическая теория

Экономический анализ

- формат pdf

- размер 819. 25 КБ

- добавлен 18 февраля 2010 г.

25 КБ

25 КБМ.: ЭКСМО, 2008. — 244 с.

Конспект лекций соответствует требованиям Государственного образовательного стандарта высшего профессионального образования. Доступность и краткость изложения позволяют быстро и легко получить основные знания по предмету, подготовиться и успешно сдать зачет и экзамен. В книге дается определение эконометрики, рассматриваются парная регрессия и корреляция, система одновременных уравнений, моделирование временных рядов, динамические эконометрические модели и многое другое. Для студентов экономических вузов и колледжей, а также тех, кто самостоятельно изучает данный предмет.

СОДЕРЖАНИЕ

Понятие эконометрики и эконометрических моделей

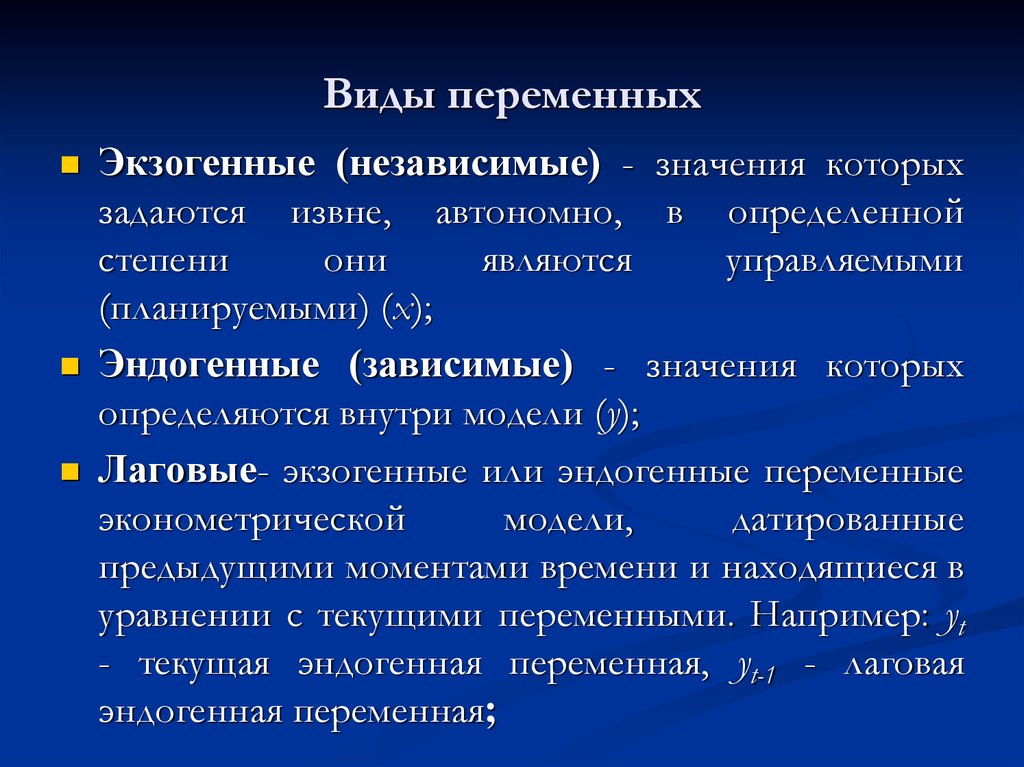

Основные виды эконометрических моделей

Эконометрическое моделирование

Классификация видов эконометрических переменных и типов данных

Общая и нормальная линейная модели парной регрессии

Общая модель парной регрессии

Нормальная линейная модель парной регрессии

Методы оценивания и нахождения параметров уравнения регрессии

Классический метод наимень-ших квадратов (МНК)

Классический метод наименьших квадратов для модели парной

регрессии

Альтернативный метод нахождения параметров уравнения парной

регрессии

Оценка дисперсии случайной ошибки регрессии Состоятельность и

несмещенность

МНК$ оценок Теорема Гаусса$Маркова

Состоятельность и несмещенность МНК$оценок

Эффективность МНК$оценок Теорема Гаусса$Маркова

Определение качества модели регрессии Проверка гипотез о значимости

коэффициентов регрес-сии, корреляции и уравнения парной

регрессии

Проверка гипотезы о значимости коэффициентов регрессии

Проверка гипотезы о значимости парного линейного коэффициента

корреляции

Проверка гипотезы о значимости уравнения парной регрессии Теорема о

разложении сумм квадратов

Построение прогнозов для модели парной линейной регрессии Примеры

оценивания параметров парной регрессии и проверки гипотезы о

значимости коэффициентов и уравнения регрессии

Пример оценивания параметров парной регрессии с помощью

альтернативного метода

Пример проверки гипотезы о значимости коэффициентов парной

регрессии и уравнения регрессии в целом

Линейная модель множественной регрессии Классический метод

наименьших квадратов для моде-ли множественной регрессии

Множественное линейное уравнение регрессии

Классический метод наименьших квадратов для модели множественной

регрессии

Множественное линейное уравнение регрессии в стандартизированном

масштабе Решение квадрат-ных систем линейных уравнений методом

Гаусса

Показатели тесноты связи, частной и множественной корреляции

Обычный и скорректированный показатели множественной

детерминации

Показатели частной корреляции для модел и линейной регрессии с

двумя переменными

Показатели частной корреляции для модели множественной регрессии с

тремя и более факторами

Показатель множественной корреляции Обычный и скорректированный

показатели множественной детерминации

Проверка гипотез о значимости частного и множественного

коэффициентов корреляции, регрессион-ных коэффициентов и уравнения

множественной регрессии в целом

Проверка гипотезы о значимости регрессионных коэффициентов и

уравнения множественной регрессии в целом

Пример применения МНК к трехмерной модели регрессии Пример расчета

коэффициентов корре-ляции и проверки гипотез для трехмерной

регрессионной модели

Пример расчета коэффициентов корреляции и проверки гипотез для

трехмерной регрессионной модели

Причины возникновения и последствия мультиколлинеарности

Устранение мультиколлинеарности

Устранение мультиколлинеарности

Нелинейные по переменным, по параметрам регрессионные модели

Регрессионные модели с точ-ками разрыва

Нелинейные по параметрам регрессионные модели

Регрессионные модели с точками разрыва

МНК для нелинейных моделей, методы нелинейного оценивания

регрессионных параметров

Показатели корреляциии детерминации для нелинейной регрессии

Методы нелинейного оценивания регрессионных параметров

Показатели корреляции и детерминации для нелинейной регрессии

Проверка значимости уравнения нелинейной регрессии

Тесты Бокса$Кокса Средние и точечные коэффициенты эластичности

Средние и точечные коэффициенты эластичности

Производственные функции Эффект от масштаба производства

Двухфакторная производственная функция Кобба$Дугласа

Эффект от масштаба производства Двухфакторная производственная

функция Солоу

МНК для функции Кобба$Дугласа Многофакторные производственные

функции

Модели бинарного выбора Метод максимума правдоподобия

Метод максимума правдоподобия

Гетероскедастичность остатков регрессионной модели Обнаружение и

устранение гетероскеда-стичности

Обнаружение гетероскедастичности

Устранение гетероскедастичности

Автокорреляция остатков регрессионной модели, ее устранение

Критерий Дарбина$Уотсона Метод Кохрана$Оркутта и Хилдрета$Лу

Критерий Дарбина$Уотсона

Устранение автокорреляции остатков регрессионной модели

Метод Кохрана$Оркутта Метод Хилдрета$Лу

Обобщенный метод наименьших квадратов Регрессионные модели с

переменной структурой Фик-тивные переменные Метод Чоу

Доступный обобщенный метод наименьших квадратов

Регрессионные модели с переменной структурой Фиктивные

переменные

Метод Чоу

Cпецификация переменных

Основные компонентывременного ряда Проверка гипотез о существовании

тренда во временном ряду Метод Чоу проверки стабильности

тенденции

Проверка гипотез о существовании тренда во временном ряду

Гипотеза, основанная на сравнении средних уровней ряда

Критерий «восходящих и нисходящих» серий

Критерий серий, основанный на медиане выборки

Метод Форстера$Стьюарта проверки гипотез о наличии или отсутствии

тренда Метод Чоу проверки стабильности тенденции

Представление тренда в аналитическом виде

Проверка адекватности трендовой модели

Проверка адекватности трендовой модели

Определение сезонной компоненты временного ряда Сезонныефиктивные

переменные Одномер-ный анализ Фурье

Cезонные фиктивные переменные

Одномерный анализ Фурье

Фильтрация временного ряда (исключение тренда и сезонной

компоненты)

Aвтокорреляция уровней временного ряда

Стационарные ряды Модель авторегрессии и проинтегрированного

скользящего среднего (arima) Показатели качества модели АРПСС

Критерий Дики$Фуллера

Линейные модели стационарного временного ряда

Модель авторегрессии и проинтегрированного скользящего среднего

(ARIMA)

Показатели качества модели АРПСС

Критерий Дики$Фуллера

Цензурированныеи стохастические объясняющие переменные

Cтохастические объясняющие переменные

Системы эконометрических и одновременных уравнений Проблема и

условия идентификации мо-дели

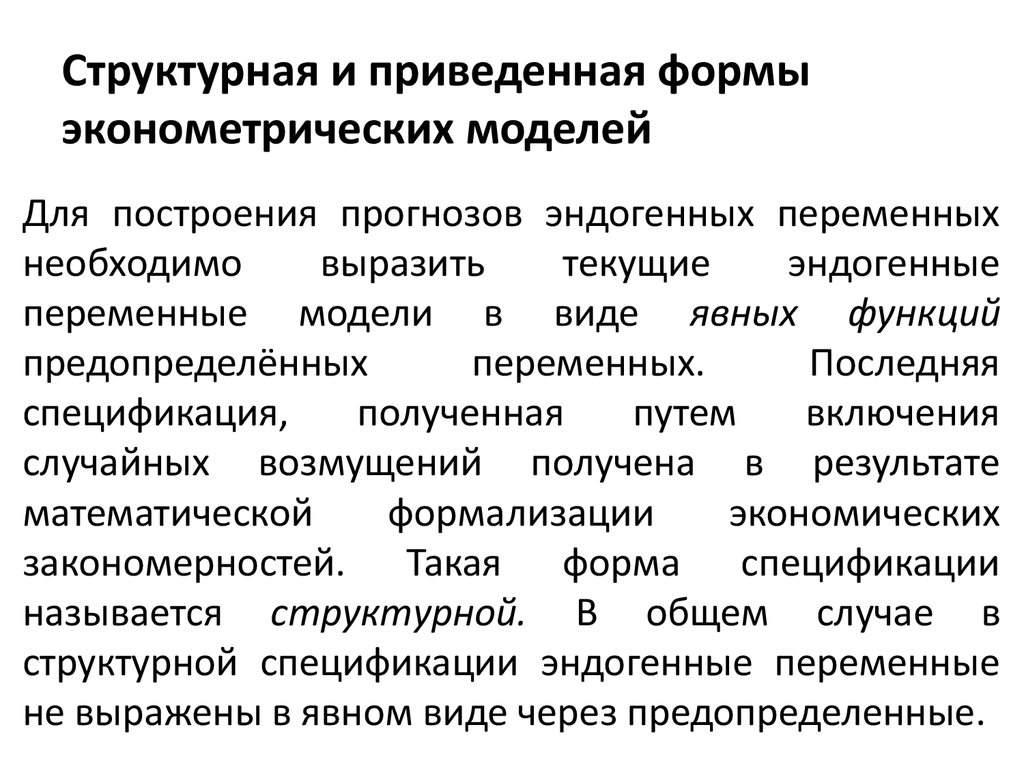

Структурная и приведенная формы системы одновременных уравнений

Проблема идентификации модели

Необходимые и достаточные условия идентификации модели

Косвенный и двухшаговый метод наименьших квадратов Примеры их

применения Инструменталь-ные переменные

Двухшаговый метод наименьших квадратов

Пример применения косвенного метода наименьших квадратов для оценки

параметров точно иден-тифицированного уравнения

Пример применения двухшагового метода наименьших квадратов к

модели, включающей сверхиден-тифицированное уравнение

Инструментальные переменные

Динамические эконометрические модели (ДЭМ) Модель авторегрессии

Характеристика моделей с распределенным лагом

Модель авторегрессии и оценивание ее параметров

Xарактеристика моделей с распределенным лагом

Метод Алмона

Нелинейный метод наименьших квадратов Метод Койка Модель адаптивных

ожиданий (МАО) и частичной (неполной) корректировки

Суть нелинейного МНК

Модель адаптивных ожиданий (МАО)

Модель частичной (неполной) корректировки

Возможность скачивания данного файла заблокирована по требованию правообладателя.

Похожие разделы

- Академическая и специальная литература

- Финансово-экономические дисциплины

- Финансово-экономическая периодика

- Квантиль

Смотрите также

- формат djvu

- размер 8.57 МБ

- добавлен 17 октября 2009 г.

Содержание и стиль изложения в учебнике соответствуют принятым Министерством образования РФ стандартам и учебным программам высших учебных заведений экономиче- скрго профиля по дисциплине «Эконометрика». Представленные в учебнике методы и модели регрессионного анализа, анализа временных рядов и систем одновременных уравнений могут составить содержание двух семестровых курсов (по формуле 32 часа лекций и 32 часа упражнений каждый), один из кото. ..

..

- формат pdf

- размер 1.12 МБ

- добавлен 15 мая 2011 г.

Учебное пособие по курсу «Эконометрика» предназначено для дистанционного обучения студентов всех экономических специальностей. Содержит: текст, лекции, варианты контрольных работ, контрольные вопросы по темам курса, словарь терминов и список литературы. Краткий курс лекций включает: Общие понятия. Парная линейная регрессия. МНК. Анализ уравнения парной линейной регрессии. Множественная линейная регрессия. Автокорреляция. Гетероскедастичность. Мул…

Статья

- формат doc

- размер 759.37 КБ

- добавлен 05 мая 2009 г.

Днепропетровский университет экономики и права Эконометрика Конспект лекций. Для всех специальностей направлений. Предмет и задачи эконометрии Простейшие примеры эконометрических моделей Основные сведения из теории вероятностей и математической статистики Парная регрессия Линейная регрессия Анализ уравнений линейной регрессии. Коэффициент корреляции и его свойства. Проверка адекватности нелинейной корреляционной модели. Коэффициент детерминации…

Для всех специальностей направлений. Предмет и задачи эконометрии Простейшие примеры эконометрических моделей Основные сведения из теории вероятностей и математической статистики Парная регрессия Линейная регрессия Анализ уравнений линейной регрессии. Коэффициент корреляции и его свойства. Проверка адекватности нелинейной корреляционной модели. Коэффициент детерминации…

Статья

- формат pdf

- размер 2.16 МБ

- добавлен 08 января 2010 г.

Слайды лекций по курсу «Эконометрика» (514 слайдов). Составитель — Тырсин А. Н. (ЧелГУ). Курс включает в себя 13 лекций: Предмет эконометрики; Ковариация, дисперсия и корреляция; Парная линейная регрессия и метод наименьших квадратов; Проверка качества уравнения регрессии; Преобразование переменных в парной регрессии; Множественная регрессия; Спецификация уравнения регрессии. Выбор переменных; Спецификация уравнения регрессии. Выбор формы зависим…

Выбор переменных; Спецификация уравнения регрессии. Выбор формы зависим…

Статья

- формат doc, pdf

- размер 8.76 МБ

- добавлен 24 декабря 2010 г.

Курс лекций по дисциплине «Эконометрика» Тихомиров Н. П., Дорохина Е. Ю. Российская экономическая академия имени Г. В. Плеханова — 2002 Проблемы обоснования эконометрической модели; Методы оценки параметров линейных эконометрических моделей; Методы оценки коэффициентов эконометрической модели при коррелирующих или нестационарных ошибках; Модели с коррелирующими факторами; Модели с лаговыми зависимыми переменными; Линейные модели временных рядов…

- формат pdf

- размер 358.37 КБ

- добавлен

14 апреля 2009 г.

2004 г. Текст лекции посвящен методам исследования взаимосвязей экономических показателей, даются основные понятия, состав и анализ исходной информации, эконометрические модели и оценка их качества. Текст лекций может быть использован при чтении курса «Эконометрика» для специальностей: «Математические методы в экономике»; «Финансы и кредит»; «Бухгалтерский учет, анализ и аудит»; «Мировая экономика». Предназначено для студентов экономических спец…

Контрольная работа

- формат doc

- размер 877.24 КБ

- добавлен 07 мая 2011 г.

В этом пособие предлагаются самостоятельные работы, выполнение которых должно помочь в закреплении теоретических знаний по дисциплине «Эконометрика» для экономических специальностей и направлений. Весь курс «Эконометрика» разбит на 4 части: Парные корреляции и регрессии; Множественные корреляции и регрессии; Анализ временных рядов; Системы эконометрических уравнений. В качестве приложения в пособие приводится подробное описание выполнения дан…

Весь курс «Эконометрика» разбит на 4 части: Парные корреляции и регрессии; Множественные корреляции и регрессии; Анализ временных рядов; Системы эконометрических уравнений. В качестве приложения в пособие приводится подробное описание выполнения дан…

- формат pdf

- размер 976.5 КБ

- добавлен 03 мая 2010 г.

Эконометрика. Краткий курс: учебное пособие. 2-е изд. Учебное пособие представляет собой краткое изложение основ эконометрики. Учебный материал соответствует государственному образовательному стандарту по дисциплине «Эконометрика» для экономических специальностей вузов. В пособие включены два раздела, содержащие основные положения теории вероятности и математической статистики. Предназначено для студентов экономических специальностей вузов.

- формат pdf

- размер 1.07 МБ

- добавлен

05 февраля 2011 г.

Учебное пособие для студентов высших учебных заведений, обучающихся по специальности «Прикладная информатика (в экономике)». — Ульяновск: УлГТУ, 2008. — 139 с. Пособие содержит краткий курс лекций по дисциплине «Эконометрика», включая описание основных задач эконометрики и методов, применяемых для их решения. Предназначено для студентов экономических и информационных специальностей.

- формат pdf

- размер 698.17 КБ

- добавлен 09 мая 2009 г.

Содержит указания по выполнению лабораторных работ по дисциплине «Эконометрика», методические материалы, примеры решения типовых задач, варианты лабораторных работ. Могут быть использованы преподавателями для организации лабораторных работ по дисциплине «Эконометрика», а также обучающимися для выполнения лабораторных работ.

Эконометрика: определение, модели и методы

Что такое эконометрика?

Эконометрика — это использование статистических и математических моделей для разработки теорий или проверки существующих экономических гипотез, а также для прогнозирования будущих тенденций на основе исторических данных. Он подвергает реальные данные статистическим испытаниям, а затем сравнивает результаты с проверяемой теорией.

Он подвергает реальные данные статистическим испытаниям, а затем сравнивает результаты с проверяемой теорией.

В зависимости от того, заинтересованы ли вы в проверке существующей теории или в использовании существующих данных для разработки новой гипотезы, эконометрику можно разделить на две основные категории: теоретическую и прикладную. Те, кто регулярно занимается этой практикой, широко известны как эконометристы.

Ключевые выводы

- Эконометрика — это использование статистических методов для разработки теорий или проверки существующих гипотез в экономике или финансах.

- Эконометрика опирается на такие методы, как модели регрессии и проверка нулевой гипотезы.

- Эконометрику также можно использовать для прогнозирования будущих экономических или финансовых тенденций.

- Как и в случае с другими статистическими инструментами, специалисты по эконометрике должны быть осторожны, чтобы не вывести причинно-следственную связь из статистической корреляции.

- Некоторые экономисты критикуют область эконометрики за то, что она отдает предпочтение статистическим моделям, а не экономическим рассуждениям.

Смотреть сейчас: что такое эконометрика?

Понимание эконометрики

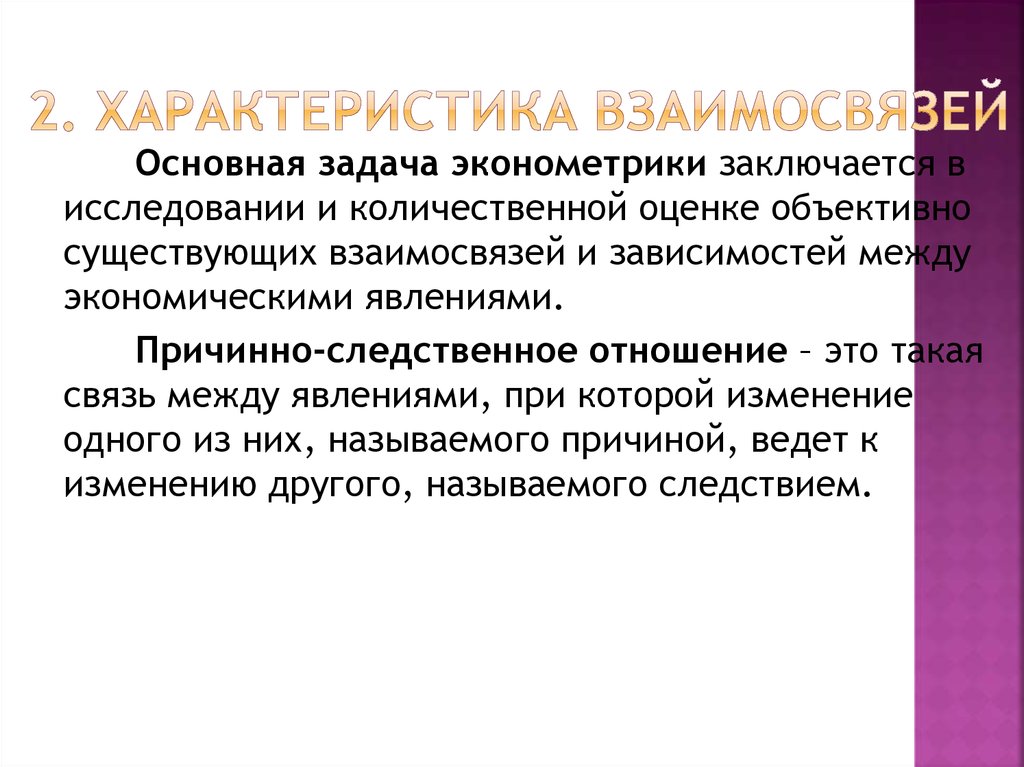

Эконометрика анализирует данные с использованием статистических методов для проверки или развития экономической теории. Эти методы основаны на статистических выводах для количественной оценки и анализа экономических теорий с использованием таких инструментов, как частотные распределения, вероятности и распределения вероятностей, статистические выводы, корреляционный анализ, простой и множественный регрессионный анализ, модели одновременных уравнений и методы временных рядов.

Эконометрика была разработана Лоуренсом Кляйном, Рагнаром Фришем и Саймоном Кузнецом. Все трое получили Нобелевскую премию по экономике за свой вклад. Сегодня он регулярно используется учеными, а также практиками, такими как трейдеры и аналитики с Уолл-стрит.

Примером применения эконометрики является изучение эффекта дохода с использованием наблюдаемых данных. Экономист может предположить, что по мере того, как человек увеличивает свой доход, его расходы также увеличиваются.

Если данные показывают наличие такой связи, можно провести регрессионный анализ, чтобы понять силу связи между доходом и потреблением, а также выяснить, является ли эта связь статистически значимой, т. е. маловероятно, что она существует. только благодаря случайности.

Методы эконометрики

Первым шагом к эконометрической методологии является получение и анализ набора данных и определение конкретной гипотезы, объясняющей природу и форму набора. Этими данными могут быть, например, исторические цены фондового индекса, наблюдения, полученные в ходе обследования потребительских финансов, или уровни безработицы и инфляции в разных странах.

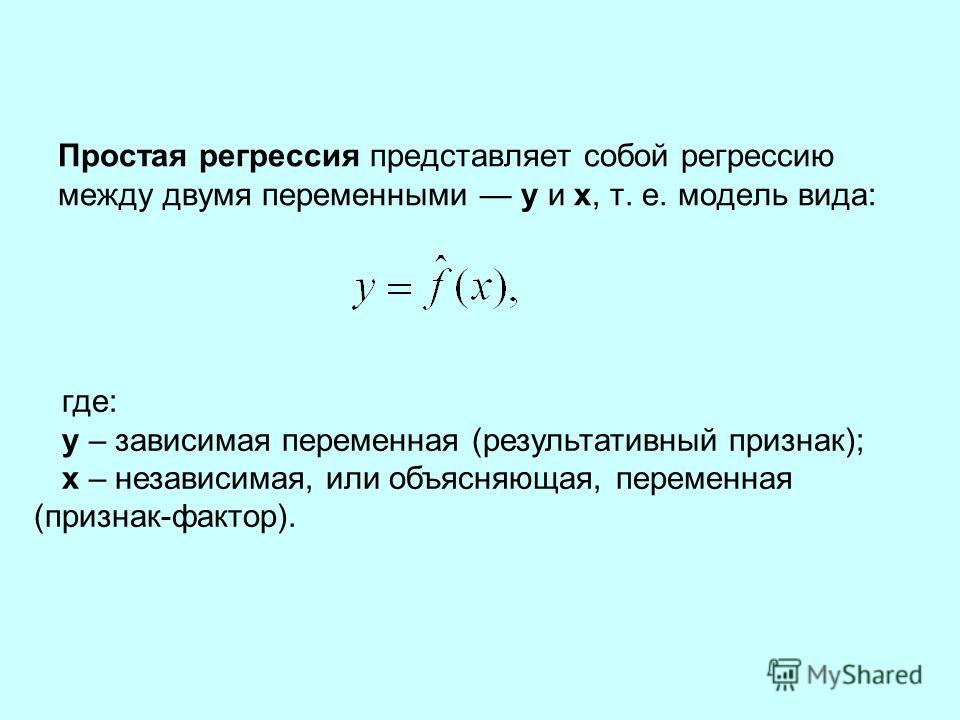

Если вас интересует взаимосвязь между годовым изменением цены S&P 500 и уровнем безработицы, вы должны собрать оба набора данных. Затем вы можете проверить идею о том, что более высокая безработица приводит к снижению цен на фондовом рынке. В этом примере цена на фондовом рынке будет зависимой переменной, а уровень безработицы — независимой или объясняющей переменной.

Затем вы можете проверить идею о том, что более высокая безработица приводит к снижению цен на фондовом рынке. В этом примере цена на фондовом рынке будет зависимой переменной, а уровень безработицы — независимой или объясняющей переменной.

Наиболее распространенная зависимость является линейной, что означает, что любое изменение объясняющей переменной будет иметь положительную корреляцию с зависимой переменной. Эту взаимосвязь можно исследовать с помощью простой регрессионной модели, которая сводится к построению наиболее подходящей линии между двумя наборами данных и последующему тестированию, чтобы увидеть, насколько каждая точка данных в среднем удалена от этой линии.

Обратите внимание, что в вашем анализе может быть несколько объясняющих переменных, например, изменения ВВП и инфляции в дополнение к безработице для объяснения цен на фондовом рынке. Когда используется более одной независимой переменной, это называется множественной линейной регрессией. Это наиболее часто используемый инструмент в эконометрике.

Некоторые экономисты, в том числе Джон Мейнард Кейнс, критикуют эконометриков за то, что они слишком полагаются на статистические корреляции вместо экономического мышления.

Различные модели регрессии

Существует несколько различных моделей регрессии, которые оптимизируются в зависимости от характера анализируемых данных и типа задаваемого вопроса. Наиболее распространенным примером является обычная регрессия методом наименьших квадратов (OLS), которую можно проводить на нескольких типах перекрестных данных или данных временных рядов. Если вас интересует бинарный результат (да-нет) — например, вероятность того, что вас уволят с работы в зависимости от вашей продуктивности, — вы можете использовать логистическую регрессию или пробит-модель. Сегодня эконометристы имеют в своем распоряжении сотни моделей.

В настоящее время эконометрика проводится с использованием программных пакетов статистического анализа, разработанных для этих целей, таких как STATA, SPSS или R. Эти программные пакеты также могут легко проверять статистическую значимость, чтобы определить вероятность того, что корреляции могут возникнуть случайно. R-квадрат, t-тесты, p-значения и проверка нулевой гипотезы — все это методы, используемые эконометриками для оценки достоверности результатов их моделей.

Эти программные пакеты также могут легко проверять статистическую значимость, чтобы определить вероятность того, что корреляции могут возникнуть случайно. R-квадрат, t-тесты, p-значения и проверка нулевой гипотезы — все это методы, используемые эконометриками для оценки достоверности результатов их моделей.

Ограничения эконометрики

Эконометрику иногда критикуют за то, что она слишком сильно полагается на интерпретацию необработанных данных, не связывая их с устоявшейся экономической теорией или не ища причинно-следственных механизмов. Крайне важно, чтобы результаты, обнаруженные в данных, могли быть адекватно объяснены теорией, даже если это означает разработку вашей собственной теории лежащих в основе процессов.

Регрессионный анализ также не доказывает причинно-следственную связь, и только потому, что два набора данных показывают связь, она может быть ложной. Например, смертность от утопления в плавательных бассейнах увеличивается с ростом ВВП. Заставляет ли растущая экономика людей тонуть? Это маловероятно, но, возможно, больше людей покупают бассейны, когда экономика находится на подъеме. Эконометрика в основном занимается корреляционным анализом, и важно помнить, что корреляция не равна причинно-следственной связи.

Эконометрика в основном занимается корреляционным анализом, и важно помнить, что корреляция не равна причинно-следственной связи.

Что такое оценщики в эконометрике?

Оценщик — это статистический показатель, который используется для оценки некоторого факта или измерения относительно большей совокупности. Оценщики часто используются в ситуациях, когда нецелесообразно измерять всю совокупность. Например, невозможно измерить точный уровень занятости в любое конкретное время, но можно оценить безработицу на основе случайно выбранной выборки населения.

Что такое автокорреляция в эконометрике?

Автокорреляция измеряет отношения между одной переменной в разные периоды времени. По этой причине ее иногда называют корреляцией с запаздыванием или последовательной корреляцией, поскольку она используется для измерения того, как прошлое значение определенной переменной может предсказывать будущие значения той же переменной. Автокорреляция — полезный инструмент для трейдеров, особенно в техническом анализе.

Что такое эндогенность в эконометрике?

Эндогенная переменная — это переменная, на которую влияют изменения другой переменной. Из-за сложности экономических систем трудно определить все тонкие взаимосвязи между различными факторами, а некоторые переменные могут быть частично эндогенными и частично экзогенными. В эконометрических исследованиях исследователи должны тщательно учитывать возможность того, что член ошибки может быть частично коррелирован с другими переменными.

Итог

Эконометрика — это популярная дисциплина, объединяющая статистические инструменты и моделирование экономических данных, и она часто используется политиками для прогнозирования результатов изменений в политике. Как и в случае с другими статистическими инструментами, при небрежном использовании эконометрических инструментов существует множество возможностей для ошибок. Эконометристы должны быть осторожны, чтобы обосновать свои выводы здравыми рассуждениями, а также статистическими выводами.

Исследовательская группа эконометрики — Документы

Merrick Li, Z. and Linton, O. A ReMeDI for Microstructure Noise, Econometrica (2022)

Ding, Y. A Simple Joint Model for Returns, Volatility and Volatility of Volatility, Journal of Econometrics, готовится к публикации (2022)

Бонева Л., Эллиотт Д., Каминска И., Линтон О., Макларен Н. и Морли, Б. Влияние корпоративного количественного смягчения на ликвидность: данные из Великобритании, The Economic Journal, готовится к печати (2022)

Паренте, П. М. Д. К. и Смит, Р. Дж. Квазимаксимальное правдоподобие и бутстрап блока ядра для нелинейных динамических моделей, Журнал анализа временных рядов (2021)

Бхаттачарья, Д. Эмпирическое содержание 900 моделей двоичного выбора, Econometrica (2021)

Harvey, A.C. and Kattuman, P. Прощание с R: модели временных рядов для отслеживания и прогнозирования эпидемий, Journal of the Royal Society Interface (2021)

Harvey, A. C. and Liao, Y. Динамические модели Тобита, Econometrics and Statistics (2021)

C. and Liao, Y. Динамические модели Тобита, Econometrics and Statistics (2021)

Onatski, A. and Wang, C. Spurious Factor Analysis, Econometrica (2021)

Hwang. , Rubesam, A. и Salmon, M. Бета-пастух через самоуверенность: поведенческое объяснение аномалии низкого бета-излучения, Journal of International Money and Finance (2021)

Линтон, О. и Танг, Х. Оценка модели ковариации Кронекера в квадратичной форме, Econometric Theory, готовится к печати (2021)

Escanciano, JC., Hoderlein, S., Lewbel, A., Linton, O. and Srisuma, S. Непараметрическая идентификация уравнения Эйлера и оценка, Econometric Theory, готовится к печати (2021)

Ай, К., Линтон, О., Мотеги, К. и Чжан, З. Унифицированная основа для эффективной оценки моделей общего лечения, Количественная экономика, готовится к печати (2021)

Ли, С. и Линтон, О. Когда будет Covid-19Pandemic Peak?, Journal of Econometrics (2021)

Harvey, A. C., Kattuman, P. and Thamotheram, C. Tracking The Mutant: Forecasting and Nowcasting COVID-19 in the UK in 2021, National Institute Economic Review (2021)

C., Kattuman, P. and Thamotheram, C. Tracking The Mutant: Forecasting and Nowcasting COVID-19 in the UK in 2021, National Institute Economic Review (2021)

Harvey, AC Модели временных рядов на основе показателей, Годовой обзор

of Statistics and its Application, чтобы опубликовать (2021)

Harvey, A.C. Модели временных рядов для эпидемий: ведущие

Показатели, контрольные группы и оценка политики, National Institute Economic Review (2021)

Кан, М. Э., Мохаддес, К., Нг, Р. Н. К., Песаран, М. Х., Раисси, М. и Ян, Дж. К. Долгосрочные макроэкономические последствия изменения климата: межстрановой анализ, Energy Economics (2021)

Онацки, А. и Ван, К. Спектральное распределение выборочной ковариации многомерных временных рядов с единичными корнями, Statistica Sinica, готовится к публикации (2021)

Ву, Дж., Чжан, З. и Чжоу, С. Х. Прогнозирование кредитного рейтинга с помощью цепочек поставок: подход машинного обучения, Управление производством и операциями (2021)

Харви, А. К. и Ито, Р. Моделирование временных рядов, когда некоторые наблюдения равны нулю, Journal of Econometrics (2020)

К. и Ито, Р. Моделирование временных рядов, когда некоторые наблюдения равны нулю, Journal of Econometrics (2020)

Vogt, M., Linton, O. Многомасштабная кластеризация кривых непараметрической регрессии, Journal of Econometrics (2020)

Linton, O. and Wu, J. Модель DCS GARCH со связанными компонентами для внутридневной и ночной волатильности , Journal of Econometrics (2020)

Iyer, S. and Weeks, M. Social Interactions, Ethnicity, Religion and Fertility in Kenya, Journal of Demographic Economics (2020)

Harvey, A.C. and Kattuman, P. Модели временных рядов на основе кривых роста с приложениями для прогнозирования коронавируса, Harvard Data Science Review (2020)

Harvey, A.C. and Thiele, S. Коинтеграция и контроль: оценка влияния событий с использованием данных временных рядов, Журнал прикладной эконометрики (2020)

Олд Т. и Линтон О. Поведение ставок и валютных рынков в ночь перед референдумом ЕС, Международный журнал прогнозирования (2019)

Чудик А. ., Мохаддес, К., Песаран, М. Х. и Раисси, М. Рост государственного долга по отношению к ВВП может нанести ущерб экономическому росту, Экономическое письмо, Федеральный резервный банк Далласа (2018)

., Мохаддес, К., Песаран, М. Х. и Раисси, М. Рост государственного долга по отношению к ВВП может нанести ущерб экономическому росту, Экономическое письмо, Федеральный резервный банк Далласа (2018)

Мохаддес, К. и Песаран, М. Х. Цены на нефть и мировая экономика: на этот раз все по-другому?, Energy Economics (2017)

Бейли, Н., Холли, С. и Песаран, М.Х. Двухэтапный подход к пространственно-временному анализу с сильной и слабой поперечной зависимостью, Journal of Applied Econometrics (2016)

Чудик А., Мохаддес К., Песаран М. Х. и Раисси М. Долгосрочные эффекты в больших разнородных моделях панельных данных с поперечно-коррелированными ошибками, Достижения в эконометрике (2016)

Мохаддес, К. и Песаран, М. Х. Страновые потрясения предложения нефти и глобальная экономика: контрфактуальный анализ, Energy Economics (2016)

Мохаддес, К. и Песаран, М. Х. Сто лет нефтяных доходов и иранская экономика, Иран и мир Экономика: Petro Populism, Islamic and Economic Sanctions (2013)

Эсфахани, Х. С., Мохаддес, К. и Песаран, М. Х. Экспорт нефти и иранская экономика, Ежеквартальный обзор экономики и финансов (2013)

С., Мохаддес, К. и Песаран, М. Х. Экспорт нефти и иранская экономика, Ежеквартальный обзор экономики и финансов (2013)

Эсфахани Х.С., Мохаддес К. и Песаран М.Х. Эмпирическая модель роста для крупных экспортеров нефти, Журнал прикладной эконометрики (2013)

Холли С., Песаран М.Х. и Ямагата, Т. Пространственное и временное распространение цен на жилье в Великобритании, Журнал городской экономики (2011)

Холли, С., Песаран, М. Х. и Ямагата, Т. Пространственно-временная модель дома цены в США, Journal of Econometrics (2010)

Эсфахани Х.С., Мохаддес К. и Песаран М.Х. Экспорт нефти и экономика Ирана, Институт изучения труда (IZA) Рабочие документы (2009)

Эсфахани Х.С., Мохаддес К. и Песаран , M.H. Экспорт нефти и иранская экономика, CESifo Working Papers (2009)

Айер, С. и Уикс, М. Социальные взаимодействия, этническая принадлежность и фертильность в Кении, еще не представлены (2009)

Харрис , К. , Ананд, С. и Линтон, О. О ультрабедности, Аргументы в пользу лучшего мира: очерки в честь Амартия Сена (2008)

, Ананд, С. и Линтон, О. О ультрабедности, Аргументы в пользу лучшего мира: очерки в честь Амартия Сена (2008)

Серия исследовательских работ EERI, Научно-исследовательский институт экономики и эконометрики (EERI), Брюссель

Напечатано с сайта https://ideas.repec. org/s/eei/rpaper.html

Мои сериалы Подпишитесь на этот сериал

- Информация об издателе

- Серийная информация

- Содержание

- Исправления

Контактная информация Исследовательского института экономики и эконометрики (EERI), Брюссель

Почтовый адрес:

Avenue Louise, 1050 Brussels Телефон: +32 2271 9482

Факс: +32 2271 9480

Веб-страница: http://www.eeri.eu/index. htm

htm

Электронная почта:

Дополнительная информация через EDIRC

Информация о серийном номере

Рукоятка серии: RePEc:eei:rpaper

Цитаты RSS-канал: на CitEc

Импакт-факторы

- Простой (последние 10 лет)

- Рекурсивный (10)

- Со скидкой (10)

- Рекурсивный со скидкой (10)

- H-индекс (10)

- Евклид (10)

- Совокупность (10)

Статистика доступа и загрузок

Верхний пункт:

- По цитированию

- По загрузкам (последние 12 месяцев)

Исправления

Все материалы на этом сайте предоставлены соответствующими издателями и авторами. Ты можешь помочь

исправить ошибки и упущения. При запросе исправления укажите дескриптор этого элемента: RePEc:eei:rpaper . См. общую информацию о том, как исправить материал в RePEc.

По техническим вопросам относительно этого элемента или для исправления его авторов, названия, аннотации, библиографической информации или информации для загрузки обращайтесь: Джулия ван Хоув (адрес электронной почты доступен ниже). Общие контактные данные поставщика: https://edirc.repec.org/data/eeriibe.html .

Содержание

2022

- EERI RP 2022/09 Теория эффективного роста

by Germinal G. Van - EERI RP 2022/08 Насколько важны шоки для эластичности совокупного предложения труда при колебаниях делового цикла?

по Александр Васильев - EERI RP 2022/07 Преференции в области экологического и социального управления и владение крипто-активами

по Павел Чаян и Андрей Чупак и Пирмин Фесслер и д’Артис Канкс - EERI RP 2022/06 Эконометрика глобального потепления

by Weshah A. Razzak - EERI RP 2022/05 Анализ эффектов корректировки бинарных не вмешивающихся факторов в модели логистической регрессии после учета всех истинных вмешивающихся факторов: имитационное исследование

by Ravan Moret & Andrew G. Chapple - EERI RP 2022/04 Государственные субсидии и сотрудничество в области исследований и разработок: лабораторные данные

по Антонио Акконча, Серджио Беральдо, Карло Капуано и Марко Стимоло - EERI RP 2022/03 Демография, экономический рост и роботы в странах с развитой экономикой и странах с формирующимся рынком

by Matteo Lanzafame

Chapple

Chapple2021

- EERI RP 2021/09 Динамическая взаимозависимость и передача волатильности от американского фондового рынка к бразильскому

by Edson Z. Monte & Lucas B. Defanti - EERI RP 2021/08 Выбор потребителей в условиях уверенности и неопределенности в прикладной эконометрике

by Bernt P. Stigum - EERI RP 2021/07 Технологическая диффузия и конвергенция производительности в европейских регионах: пространственный подход за период 2000-2015 гг.

by Fabio Manca & Giuseppe Piroli - EERI RP 2021/06 Пугает ли потребителей турбулентность фондового рынка? Данные группы штатов США, использующие оценку объединенной средней группы

по Эсмаил Эбади - EERI RP 2021/05 Сравнение разницы в оплате труда между иммигрантами и коренными жителями: новые данные из стран происхождения и принимающих стран

- EERI RP 2021/04 Эконометрический анализ влияния структурных изменений на совокупный объем производства США

by Germinal G. Van - EERI RP 2021/03 Являются ли военные расходы количественно важными для колебаний бизнес-цикла?

по Александр Васильев - EERI RP 2021/02 Взаимозависимость между затратами на майнинг, наградами за майнинг и безопасностью блокчейна

- EERI RP 2021/01 Экономическая зависимость безопасности Биткойн

Van

Van2020

- EERI RP 2020/12 Причинно-следственная связь между потреблением энергии и экономическим ростом в странах Европейского Союза

по Юнес Голизаде - EERI RP 2020/11 Определение ключевых макроэкономических шоков для ВВП Канады

by Jamil Sayeed - EERI RP 2020/10 Права собственности и экономическая свобода

by Germinal G. Van - EERI RP 2020/09 Капитализация сельскохозяйственных субсидий в цены на землю

by Pavel Ciaian & Edoardo Baldoni & d’Artis Kancs & Dusan Drabik - EERI RP 2020/08 Загадка естественной процентной ставки

от Вешах Раззак - EERI RP 2020/07 Динамика новых инфекций COVID-19 в условиях различных строгих политик

by Weshah Razzak - EERI RP 2020/06 Снижает ли тестирование на коронавирус смертность?

по Вешах Раззак - EERI RP 2020/05 Переходная динамика финансового роста

от Вешах Раззак и Э. М. Бентур - EERI RP 2020/04 Возрождение бюджетного дефицита и экономический рост

by Elisha Mavodyo

М. Бентур

М. Бентур2019

- EERI RP 2019/15 Эндогенизация управленческого делегирования: новый результат переговоров Нэша и сетевых эффектов

by Marcella Scrimitore - EERI RP 2019/14 Здоровье и загрязнение окружающей среды в вертикально дифференцированной дуополии

by Стефано Кварта и Скердилайда Занай - EERI RP 2019/13 Доверие и взаимность на молодежных рынках труда

by Найл О’Хиггинс и Марко Стимоло - EERI RP 2019/12 Низкая готовность платить в дуополии а-ля Хотеллинг: роль государственной фирмы

by Stefano Quarta - EERI RP 2019/11 Эксперименты в области фискальной политики

by Илиас Георгакопулос - EERI RP 2019/10 Система экономического моделирования ЕС

by Ольга Иванова и д’Артис Канкс и Марк Тиссен - EERI RP 2019/09 Влияние финансовой либерализации на неравенство доходов: подход PVAR

by Chokri Zehri - EERI RP 2019/08 Неопределенность с предпочтениями, отличающимися мультипликативными привычками в потреблении

по Александр Васильев - EERI RP 2019/07 Сдержки и дисбалансы: изучение связей между политическими ограничениями и банковскими кризисами с использованием эконометрического посредничества

by Джейкоб М. Мейер - EERI RP 2019/06 Данные о региональных торговых потоках и входных и выходных данных для Европы

by Ольга Иванова и д’Артис Канкс и Марк Тиссен - EERI RP 2019/05 Прогрессивное налогообложение и (не)стабильность в модели экзогенного роста с рекурсивными предпочтениями Эпштейна-Зина

по Александр Васильев

Мейер

Мейер2018

- EERI RP 2018/16 Слияние и приобретение серий: новый подход к моделированию временных рядов

by Jitendra Kumar & Varun Agiwal - EERI RP 2018/15 Панельное байесовское моделирование VAR для политики и прогнозирования при работе со мешающими и скрытыми эффектами

by Antonio Pacifico - EERI RP 2018/14 Цена биткойнов: данные GARCH из высокочастотных данных

by Павел Чаян и д’Артис Канч и Мирослава Райчанёва - EERI RP 2018/13 Прогрессивное налогообложение и (не)стабильность в экзогенной модели роста с нерыночным («домашним») производством

by Александр Васильев - EERI RP 2018/12 Долгосрочные экономические, бюджетные и фискальные последствия политики интеграции рома

by Pavel Ciaian & Andrey Ivanov & d’Artis Kancs - EERI RP 2018/11 Измерение организованной преступности: статистические показатели и экономические аспекты

by Карло Капуано и Массимилиано Джакалоне - EERI RP 2018/10 Государственные инвестиции и ускорение роста: пример Южной Италии, 1951-1995 гг.

- EERI RP 2018/09 Моделирование террористических атак ИГИЛ и показателей смертности от них с помощью байесовского обратимого скачкообразного точечного процесса

по Эндрю Г. Чаппл - EERI RP 2018/08 Нелинейная связь между волатильностью обменного курса и экономическим ростом

by Эндрю Фири - EERI RP 2018/07 Имеет ли значение форма? Приток иностранного капитала и экономический рост

by Фрэнк Адуса-Поку и Уильям Бекоу - EERI RP 2018/06 Концентрация и другие факторы, определяющие заработную плату

by Ana Paula Martins - EERI RP 2018/05 Головоломка паритета покупательной способности: обновление

от Weshah Razzak - EERI RP 2018/04 Социальный капитал, человеческий капитал и рождаемость

by Raffaella Coppier & Fabio Sabatini & Mauro Sodini - EERI RP 2018/03 Патентная защита и угроза судебного разбирательства в олигополии

by Carlo Capuano & Iacopo Grassi - EERI RP 2018/02 Воздействие эмоциональных и рациональных стимулов сферы обслуживания на продажи: обзорное исследование

по Андреа Мороне и Франческо Неморе и Дарио, Антонио Широне - EERI RP 2018/01 Онлайн-сети, социальное взаимодействие и сегрегация: эволюционный подход

by Анджело Анточи и Фабио Сабатини

2017

- EERI RP 2017/16 Маргинализация рома: коренные причины и возможные меры политики

by Pavel Ciaian & d’Artis Kancs - EERI RP 2017/15 Барьеры социальной мобильности для рома: дискриминация и неформальные институты

by Павел Чаян и д’Артис Канкс - EERI RP 2017/14 Справедливость и бескорыстное требование перераспределения со стороны налогоплательщиков и получателей социальных пособий

by Fabio Sabatini & Marco Ventura & Eiji Yamamura & Luca Zamparelli - EERI RP 2017/13 Гражданский капитал и поддержка государства всеобщего благосостояния

by Roy Cerqueti & Fabio Sabatini & Marco Ventura - EERI RP 2017/12 Индивидуальные и групповые предпочтения перед риском: имеет ли значение размер группы?

по Андреа Мороне и Франческо Неморе и Тициана Темерарио - EERI RP 2017/11 Проверка нестабильности параметра на сбалансированной панели: приложение к реальному эффективному обменному курсу для стран СААРК

by Varun Agiwal & Jitendra Kumar & Sumit Kumar Sharma - EERI RP 2017/10 Эмпирический тест субаддитивности затрат в секторе рыболовства

- EERI RP 2017/09 Модель реального бизнес-цикла с взаимностью в трудовых отношениях и государственном секторе

by Александр Васильев - EERI RP 2017/08 Эффекты нелинейной корректировки паритета покупательной способности

by Эндрю Фири - EERI RP 2017/07 Прогрессивное налогообложение и (не)стабильность в модели экзогенного роста с неформальным сектором

by Александр Васильев - EERI RP 2017/06 Приватизация в международной смешанной олигополии: роль дифференциации продукции в условиях ценовой конкуренции

by Alessandra Chirco & Marcella Scrimitore - EERI RP 2017/05 Доходы в Европе, национальные преимущества: неравенство в масштабах ЕС и его разложение по странам и регионам

по Стефано Филауро - EERI RP 2017/04 Почти рациональные ожидания: насколько опросы далеки от рациональности?

by Сергей Иващенко и Ранган Гупта - EERI RP 2017/03 Причины и сроки европейского долгового кризиса: эконометрическая оценка

- EERI RP 2017/02 Виртуальные отношения: краткосрочные и долгосрочные данные рынков биткойнов и альткойнов

2016

- EERI RP 2016/24 Подход Байесовского обратимого скачка с использованием кусочно-опасных факторов для моделирования изменений частоты массовых расстрелов

by Andrew G. Chapple - EERI RP 2016/23 Стохастическая модель многоэтапной торговой стоимости при выборе оптимального портфеля

by Сабастин Мушори и Делсон Чикобву - EERI RP 2016/22 Влияние участия женщин в рабочей силе на курение в Японии: модельный подход к выбору

от Эйдзи Ямамура - EERI RP 2016/21 Оценка возможно нестационарных авторегрессивных процессов первого порядка

от Ana Paula Martins - EERI RP 2016/19 Оценка социальных и макроэкономических последствий интеграции рынка высококвалифицированного труда: Европейская рамка квалификаций

- EERI RP 2016/18 Прогрессивное налогообложение и (не)стабильность в модели эндогенного роста с накоплением человеческого капитала

по Александр Васильев - EERI RP 2016/17 Рыночная эффективность, торговые институты и информационные миражи: данные экспериментального рынка активов

by Andrea Morone & Simone Nuzzo - EERI RP 2016/16 Долгосрочная динамичная взаимосвязь между ПИИ и внутренними инвестициями в странах Персидского залива

by Hassan B. Ghassan & Hassan R. Alhajhoj - EERI RP 2016/15 Возвращение к временной миграции: дело итальянских докторов наук

by Марко Ди Чинтио и Эмануэле Грасси - EERI RP 2016/14 Байесовский единичный корневой тест для панельных данных

by Jitendra Kuma & Anoop Chaturvedi & Umme Afifa - EERI RP 2016/13 Уровни исторического образования и современные некогнитивные навыки

по Эйдзи Ямамура - EERI RP 2016/12 Тест на сглаживание при авторегрессионных процессах первого порядка и коррекция скользящего среднего первого порядка

от Ана Паула Мартинс - EERI RP 2016/11 Влияние торговых отношений БРИКС на экономический рост Южной Африки

by Адрино Мазенда - EERI RP 2016/10 Рынки земли в Европе: институты и результаты рынка

by Pavel Ciaian & d’Artis Kancs & Dusan Drabik - EERI RP 2016/09 Миграция в ЕС: социальные и макроэкономические последствия для отправляющих стран

by Павел Чиаян и д’Артис Канч и Юльда Килите - EERI RP 2016/08 Долгосрочные социальные, экономические и финансовые последствия иммиграции в ЕС: роль политики интеграции

by d’Artis Kancs & Patrizio Lecca - EERI RP 2016/07 Постоянный анализ доли рынка: Примечание

от Graziella Bonanno - EERI RP 2016/06 Срок полномочий губернаторов и раскрытие информации: данные из Японии

от Эйдзи Ямамура - EERI RP 2016/05 Предпочтение курильщиков разводу и внебрачному сексу

автор Эйдзи Ямамура - EERI RP 2016/04 Влияние реформы ЕСП 2013 г. на капитализацию несвязанных платежей в стоимость земли

by Pavel Ciaian & d’Artis Kancs & Maria Espinosa - EERI RP 2016/03 Причины социальной и экономической маргинализации: роль барьеров социальной мобильности для рома

by Павел Чаян и д’Артис Канкс - EERI RP 2016/02 Влияние на рынок новых правил земельного рынка в восточных странах-членах ЕС

- EERI RP 2016/01 Потенциал и партнерство в области инноваций в исследовательских проектах, финансируемых ЕС

by Даниэль Непельски и Джузеппе Пироли

Chapple

Chapple Ghassan & Hassan R. Alhajhoj

Ghassan & Hassan R. Alhajhoj на капитализацию несвязанных платежей в стоимость земли

на капитализацию несвязанных платежей в стоимость земли 2015

- EERI RP 2015/06 Сравнение влияния социального доверия на суицидальные мысли между городскими и негородскими районами: случай взрослых японцев в 2006 г.

, Эйдзи Ямамура - EERI RP 2015/05 Распределение доходов на сетевых рынках

by Corrado Benassi & Marcella Scrimitore - EERI RP 2015/04 Социальные сети и доверие в Интернете

от Фабио Сабатини и Франческо Саррачино - EERI RP 2015/03 Влияние степени пропорциональности избирательных систем на коррупцию

by Мария Розария Альфано и Анна Лаура Баральди и Эрасмо Папаньи - EERI RP 2015/02 Влияние возраста ребенка на различия в удовлетворенности жизнью мужчин и женщин

by Eiji Yamamura & Antonio R. Andrés - EERI RP 2015/01 Олигополия Курно, однородные продукты и рынок граппы: эконометрическое исследование

от Лора Онофри и Васко Боатто

Andrés

Andrés2014

- EERI RP 2014/11 Интернет-сети и субъективное благополучие

by Fabio Sabatini & Francesco Sarracino - EERI RP 2014/10 Влияние степени децентрализации на коррупцию: новая интерпретация

by Maria Rosaria Alfano & Anna Laura Baraldi & Claudia Cantabene - EERI РП 2014/09Межфирменное сотрудничество в области НИОКР в местных инновационных сетях: пример итальянских технологических районов

на Отелло Ардовино и Лука Пеннаккио - EERI RP 2014/08 Экономика ценообразования биткойн

- EERI RP 2014/07 Влияние реформы ЕСП 2013 г. на капитализацию земли

by Pavel Ciaian & d’Artis Kancs & Johan Swinnen - EERI RP 2014/06 Избирательные системы и экономический рост: какова важность степени пропорциональности?

by М. Розария Альфано и А. Лаура Баральди - EERI RP 2014/05 Добровольная работа и заработная плата

by Bruna Bruno & Damiano Fiorillo - EERI RP 2014/03 Прямое и косвенное влияние сотрудничества в области НИОКР на инновации итальянских фирм

- EERI RP 2014/02 Сохранит ли Facebook социальный капитал или уничтожит его? Эмпирическое исследование влияния онлайн-взаимодействия на доверие и сети

by Fabio Sabatini & Francesco Sarracino - EERI RP 2014/01 От роста B к падению C? Воздействие биотоплива на окружающую среду

by Джузеппе Пироли и Мирослава Райчанёва и Павел Чаян и д’Артис Канч

Розария Альфано и А. Лаура Баральди

Розария Альфано и А. Лаура Баральди2013

- EERI RP 2013/14 Макроэкономическая динамика в четырех выбранных новых государствах-членах ЕС

by Паскуале Форести, Уго Марани и Джузеппе Пироли - EERI RP 2013/13 Неопределенность, гибкие трудовые отношения и расходы на НИОКР

by Marco Di Cintio & Emanuele Grassi - EERI RP 2013/12 Банковская конкуренция и диверсификация экспорта

по Аадил Находа - EERI RP 2013/11 Человеческий капитал, креативный класс и региональные экономические показатели: динамический панельный анализ

- EERI RP 2013/10 Стихийные бедствия и формирование социального капитала: последствия Великого землетрясения Хансин-Авадзи

by Эйдзи Ямамура - EERI RP 2013/09 Моделирование межрегиональных торговых потоков: данные и методологические вопросы

от д’Артис Канкс и Марк Тиссен - EERI RP 2013/08 Заметка об информационных потоках и идентификации моделей новостных потрясений

by Marco M. Sorge - EERI RP 2013/07 Сезонный тест KPSS при игнорировании сезонных манекенов: анализ методом Монте-Карло

- EERI RP 2013/05 Нелинейные явления в растущей экономике с выпуклыми издержками адаптации

по Педро де Мендонса - EERI RP 2013/04 Динамическое влияние нефтяной ренты на добавленную стоимость в промышленности: подход SVAR

- EERI RP 2013/03 Опыт судебного разбирательства, удовлетворение и стимул подать новый иск: влияет ли уровень стремления на победителей и проигравших?

by Эйдзи Ямамура - EERI RP 2013/02 Коррупция в государственном секторе и вероятность техногенных катастроф

от Эйдзи Ямамура - EERI RP 2013/01 Макроэкономическое развитие и показатели фондового рынка: непараметрический подход

Sorge

Sorge2012

- EERI_RP_2012_23 Влияние наличия братьев и сестер и порядка рождения на предпочтения в перераспределении доходов: данные, основанные на Общем социальном исследовании Японии

by Eiji Yamamura - EERI_RP_2012_22 Соответствующие модели и рынки жилья: роль условия нулевой прибыли

by Gaetano Lisi - EERI_RP_2012_21 Макроэкономические последствия динамики между властью и доверием: теоретическая формализация концепции «скользкой дорожки»

by Gaetano Lisi - EERI_RP_2012_20 Предупредительные сбережения агентов с гетерогенным неприятием риска

by Michele Limosani & Emanuele Millemaci - EERI_RP_2012_19 Государственный капитал в частном секторе итальянской экономики

by Сальваторе Амико Рохас и Антонио Кристофаро и Джузеппе Пироли - EERI_RP_2012_18 Экономическая незащищенность и стремление к рождаемости: пример Италии

by Франческа Модена, Кончетта Рондинелли и Фабио Сабатини - EERI_RP_2012_17 Выбор портфеля – техническое примечание

от Ana Paula Martins - EERI_RP_2012_16 Сексуальное поведение курильщиков и их удовлетворенность семейной жизнью

по Эйдзи Ямамура - EERI_RP_2012_15 Количественная конкуренция против ценовой конкуренции при оптимальной субсидии в смешанной дуополии

by Marcella Scrimitore - EERI_RP_2012_14 Как избежать чрезмерной реакции на общедоступную информацию? Некоторые сведения о методах коммуникации с центральными банками

by Эмна Трабелси - EERI_RP_2012_13 Прозрачность правительства и расходы в сфере погони за рентой: пример Японии за 1998–2004 гг.

- EERI_RP_2012_12 Биоэнергетика и глобальные изменения в землепользовании

by Pavel Ciaian & d’Artis Kancs & Miroslava Rajcaniova - EERI_RP_2012_11 Демографическое давление в Европейском союзе

by Marga Peeters & Loek Groot - EERI_RP_2012_10 Создают ли кооперативные предприятия общественное доверие?

by Фабио Сабатини, Франческа Модена и Эрманно Тортиа - EERI_RP_2012_09 Декомпозиция этнической неоднородности по росту

по Эйдзи Ямамура и Инён Шин - EERI_RP_2012_08 Число погибших в результате стихийных бедствий: влияние взаимодействия фискальной децентрализации, институтов и экономического развития

по Эйдзи Ямамура - EERI_RP_2012_07 Получают ли развивающиеся страны выгоду от прямых иностранных инвестиций?

by Вешах Раззак и Эльмостафа Бентур - EERI_RP_2012_06 Оценка влияния фискальной политики на экономический рост: эмпирический анализ

, Виджай Варади и К. Ванлалрамсанга - EERI_RP_2012_05 Надежное делегирование с неопределенными предпочтениями денежно-кредитной политики

по Марко М. Зорге - EERI_RP_2012_04 Участие и выбор контракта на рынке аренды

от Шармина Ахмед и Кристофер Финдли - EERI_RP_2012_03 Соответствующая модель эндогенного роста и подпольных фирм

by Gaetano Lisi & Maurizio Pugno - EERI_RP_2012_02 Взаимосвязь между прозрачностью центрального банка и качеством прогнозов инфляции: имеет ли она U-образную форму?

по Эмна Трабелси - EERI_RP_2012_01 Может ли модель Мортенсена-Писсаридеса соответствовать фактам рынка жилья?

по Гаэтано Лизи

Ванлалрамсанга

Ванлалрамсанга2011

- EERI_RP_2011_22 Трудовая миграция в расширенном ЕС: новый подход к экономической географии

by d’Artis Kancs - EERI_RP_2011_21 Моделирование потока знаний и человеческого капитала: основа инновационного капитала

by d’Artis Kancs & Pavel Ciaian - EERI_RP_2011_20 Оценка сельскохозяйственного ландшафта ЕС

by Pavel Ciaian & Sergio Gomez y Paloma - EERI_RP_2011_19 Влияние возраста ребенка на различия в удовлетворенности браком мужчин и женщин в странах Восточной Азии

by Эйдзи Ямамура и Антонио Р. Андрес - EERI_RP_2011_18 Демографические изменения во всем мире Поддержание социального обеспечения в стареющих странах