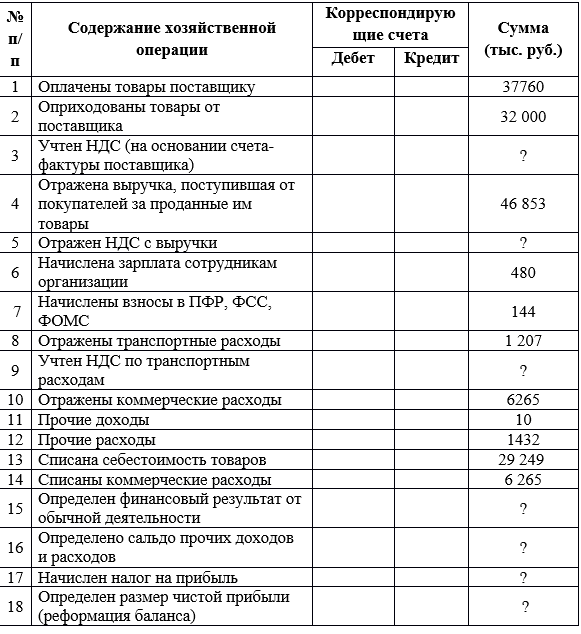

Хозяйственные операции в бухучете: примеры, проводки, счета

Любое предприятие совершает определённые действия в процессе осуществления предпринимательской деятельности. В бухгалтерском учёте должно осуществляться отражение всех этих операций. Для этого используются специальные счета, а сами операции получили название хозяйственных. Их совершение оказывает непосредственное влияние на то, как формируется отчётность в той или иной компании.

Что такое хозяйственные операции в бухучете?

Если в хозяйственной деятельности произошло что-либо, обязательным становится создание расчёта. Понятие хозяйственных операций и нужно для обозначения таких расчётов. Они же используются для отображения изменений, связанных с собственными и заёмными источниками образования бюджета, составом имущества.

В расчетах указываются и изменения, связанные с резервным капиталом. Узнать о том, что это такое можно в данной публикации.

Получается, что хозяйственные операции – определённые события, которые служат причиной для составления бухгалтерских проводок.

В обязательные условия включают документы, служащие подтверждением совершения операций. Иначе проводку невозможно оформить.

После проведения любой операции на предприятии происходят изменения в показателях. Либо только в одном, либо в обоих сразу:

- Капитал формируется из источников. Надо учитывать их размер, состав.

- Размер имущественных владений.

Эти величины не только увеличиваются, они могут и уменьшаться. Из-за этих величин изменяется и валюта баланса. Значит, другой будет тождественная сумма по активам и пассивам.

Отражение данных в системе отчетов.Основные типы и примеры бухгалтерских операций

По одному из признаков возможно разделение операций по четырём типам.

Деление происходит в зависимости от того, как то или иное действие изменяет величину актива вместе с пассивом для баланса в бухгалтерии.

- Первый тип. Влияют на состав имущества. Это значит, что только активная часть формирования баланса затронута влиянием.

При этом никаких изменений не происходит с валютой.

При этом никаких изменений не происходит с валютой.

При этом никаких изменений не происходит с валютой.

При этом никаких изменений не происходит с валютой.+А –А.

- Второй тип. При осуществлении данного вида операций изменения происходят с источниками, из которых формируется имущество на предприятии . Значит, меняется только пассив. Балансовой валюты это не касается.

+П –П.

- Третий тип. Предполагаются одновременные изменения, связанные как с имуществом и его исходной величиной, так и с деньгами, формирующими капитал. Изменения происходят в большую сторону. На равную величину начинает возрастать валюта баланса, как по активу, так и по пассиву.

+А +П.

- Наконец, заканчивается всё четвёртым типом. Этот тип связан с уменьшением показателей одновременно по фактам, на основе которых формируется имущество, плюс имущество с изначальной величиной. На равную величину происходит уменьшение баланса, связанного с активом и пассивом.

-А –П.

Как правильно составлять бухгалтерские проводки? Вся информация для новичков с примерами и таблицами есть в этой статье.

Особенности отражения операций в системе учёта

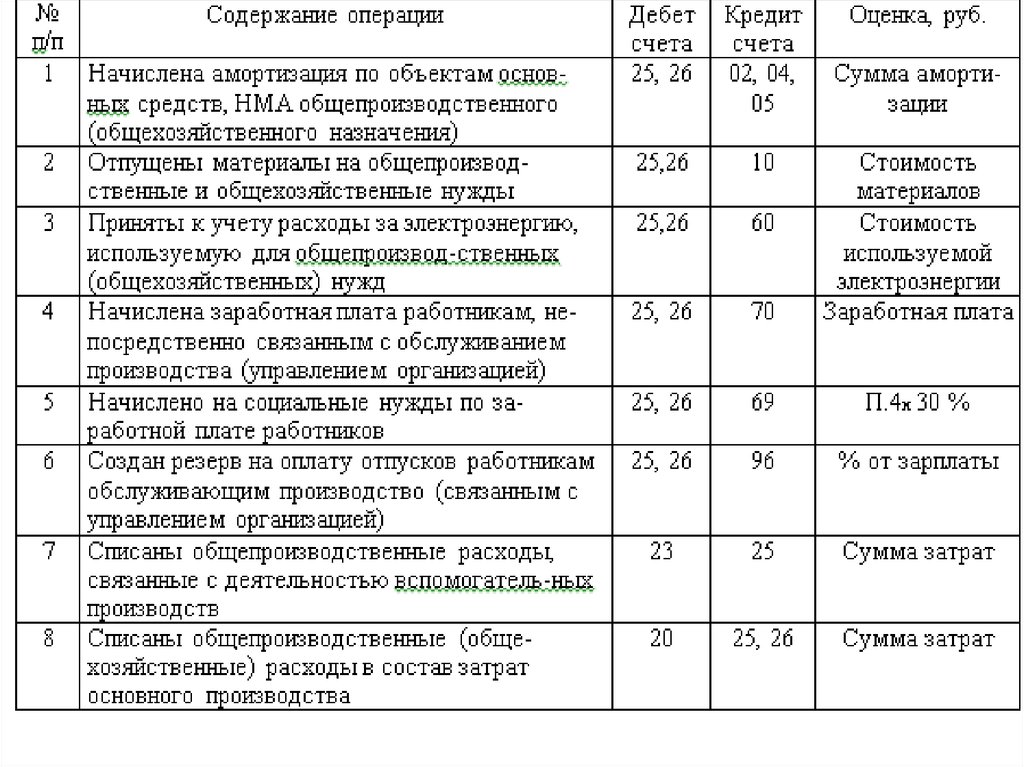

Необходимо учитывать, что группа расходов, связанных с обычной производственной деятельностью, образуется затратами, которые возникают в связи с несколькими явлениями:

- Запасами материально-производственного типа.

- Объёмом товаров.

- Количеством материалов.

- Сырьём.

Некоторые из них возникают непосредственно в процессе переработки запасов с целью:

- Оказать услуги.

- Выполнить работы.

- Произвести продукцию.

- Продать свои запасы.

Когда формируются расходы, их принято группировать, опираясь на следующие элементы:

- Затраты из группы прочих.

- Отчисления амортизационного типа.

- По социальным нуждам.

- На оплату труда.

- Затраты материального характера.

При этом в каждой организации индивидуально определяют не только состав расходов прямого и косвенного типа, но и порядок их соотнесения на себестоимость.

О том, как использовать способ уменьшаемого остатка при начислении амортизации, читайте по ссылке.

Потому есть несколько положений, закрепление которых в учётной политике вполне допустимо.

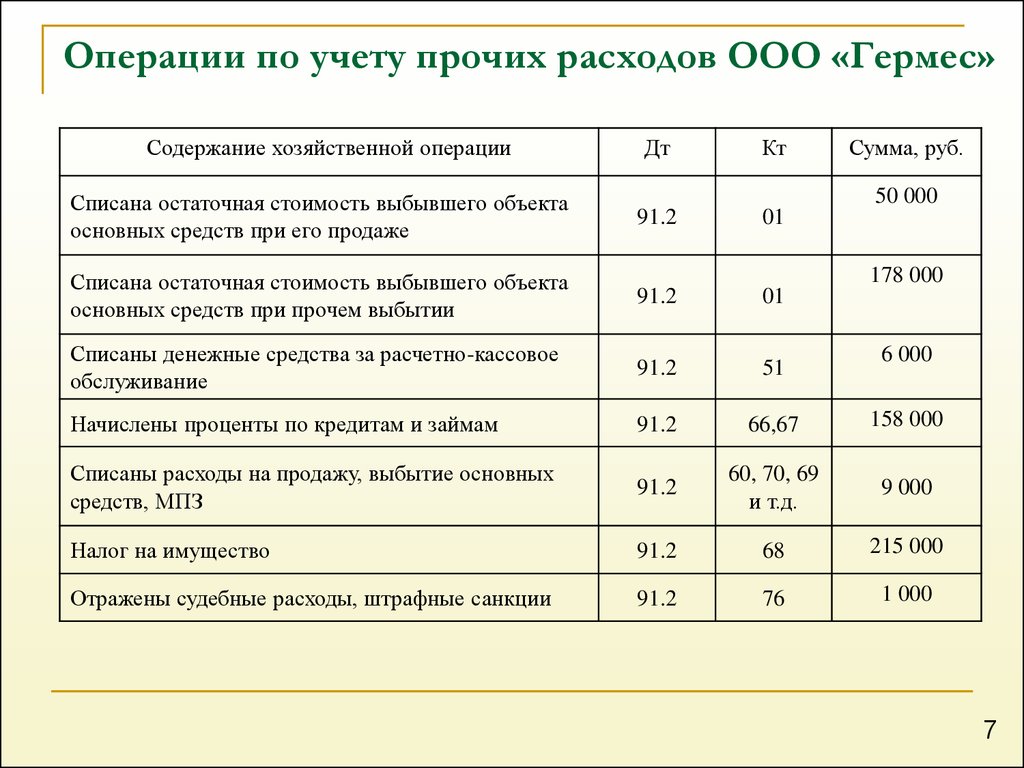

На счёте под номером 20 обычно аккумулируются группы затрат по основному производству. По видам номенклатуры при этом проводится аналитический вид учёта. Подразделения вместе с видами затрат по производству обязательно становятся основой.

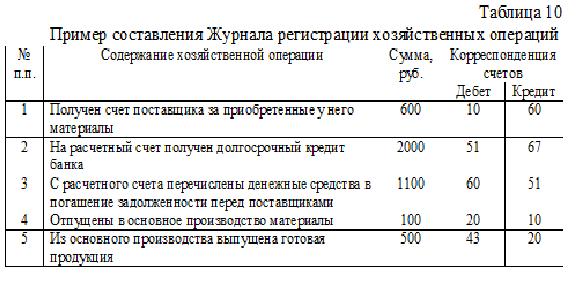

Пример оформления журнала проводок.Какие ещё правила нужно учитывать, чтобы составить проводку?

Счёт 25 применяют для аккумулирования затрат общепроизводственного характера. В конце месяца суммы списываются снова на двадцатый счёт.

Затраты при этом распределяются на группы в зависимости от видов номенклатуры.

К этой группе относятся:

К этой группе относятся:

- Общепроизводственная группа расходов.

- Данные, связанные с готовой продукцией в основном производстве, её стоимостью.

- Данные по полуфабрикатам собственного производства, которые используются во время выпуска.

- Стоимость сырья на практике. А также материалов, составляющих основу выпускаемых товаров, либо услуг.

Для бухгалтерского учёта важную роль играют так называемые общепроизводственные расходы. Эта группа гораздо более обширна:

- Группа расходов, которая, предположительно, возникнет в будущие периоды.

- Трудовые затраты на персонал, вместе с отчислениями по страховке.

- Информация по сторонним организациям, если компания пользуется их услугами, работами.

- Если производство предполагает применение покупных товаров с материалами, сюда входят и они.

- Отчисления амортизационного вида по НМА.

- Амортизация по ОС.

- Стоимость сырья, причем фактическая.

Учёт материально-производственных запасов – одна из важнейших операций при составлении документов. Узнать подробнее можно по ссылке.

Расходы косвенной группы на общее производство, которые учитываются по дебету счёта 25, продолжают рассчитывать в равных пропорциях. А по дебету счёта 26 пишут об управленческих расходах.

Проводки при выбытии и переоценке.О других нюансах в отражении, пример счетов

Хозяйственный учёт бывает трёх видов:

- Статистический.

- Бухгалтерский.

- Оперативный.

По дебету хозяйственные операции всегда отражаются в качестве увеличения. И в качестве уменьшения – по кредиту.

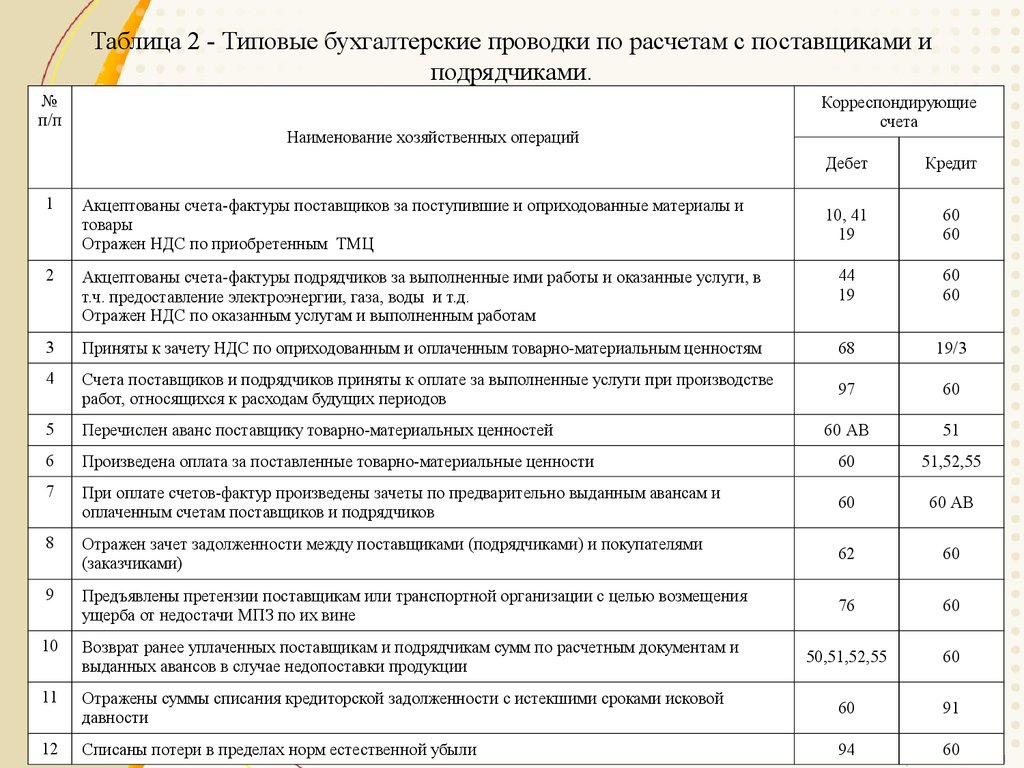

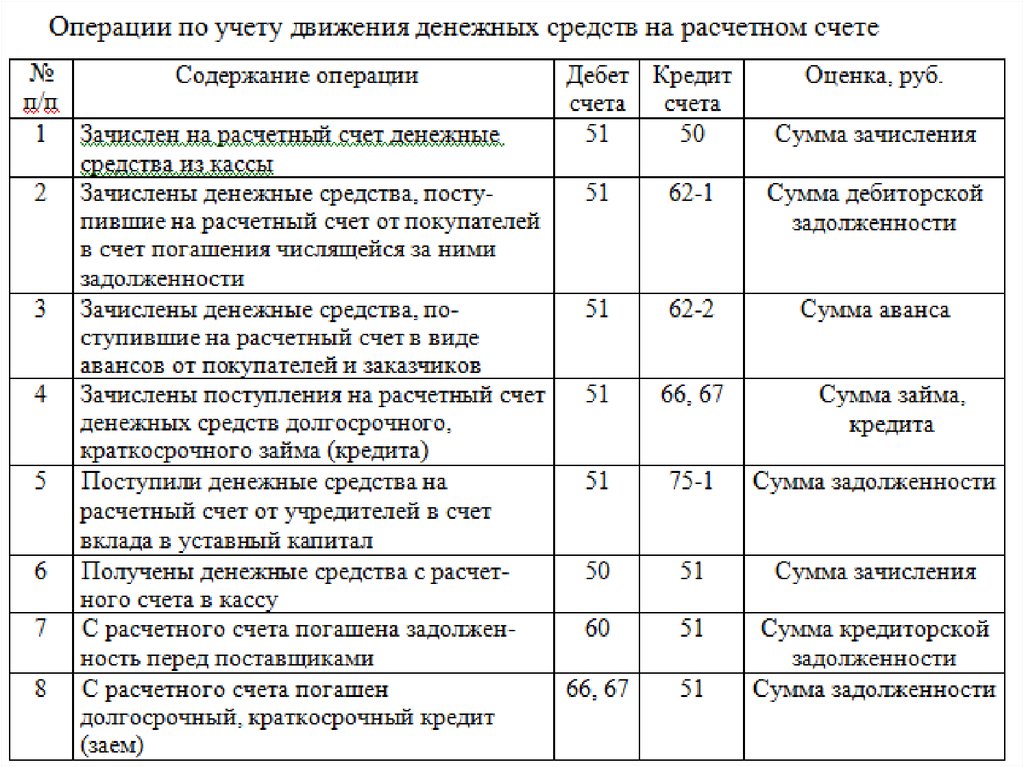

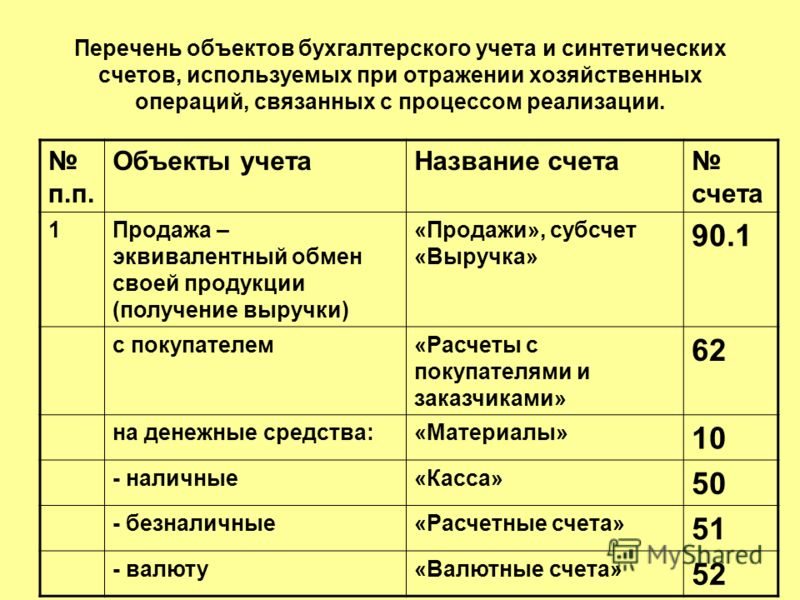

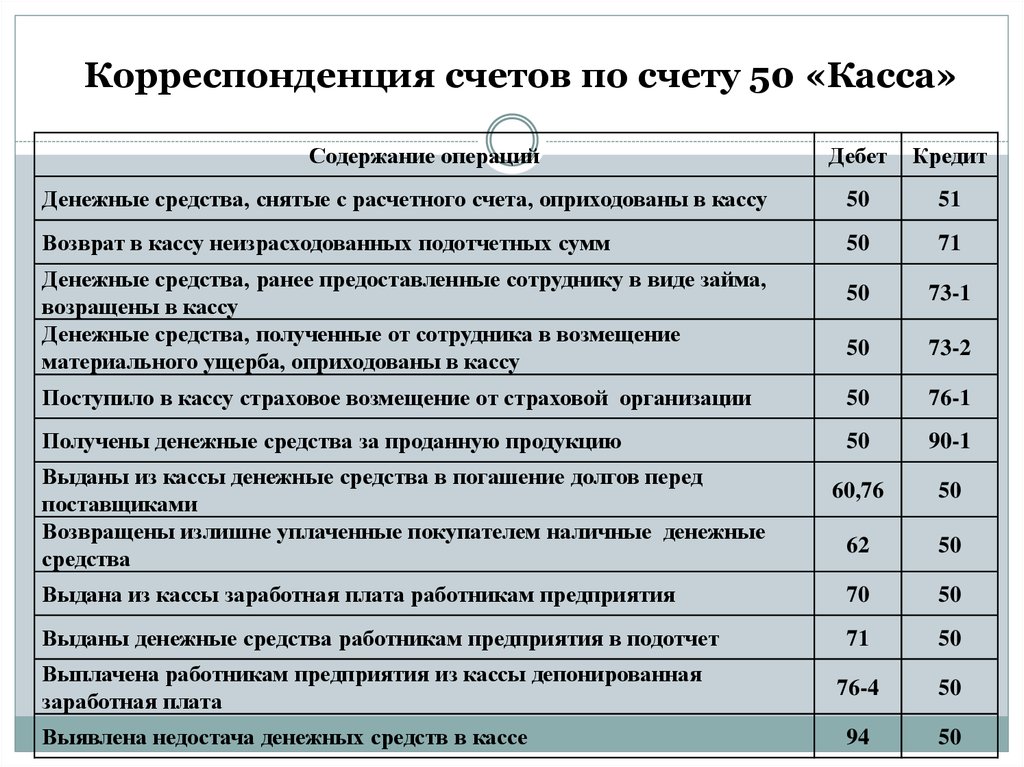

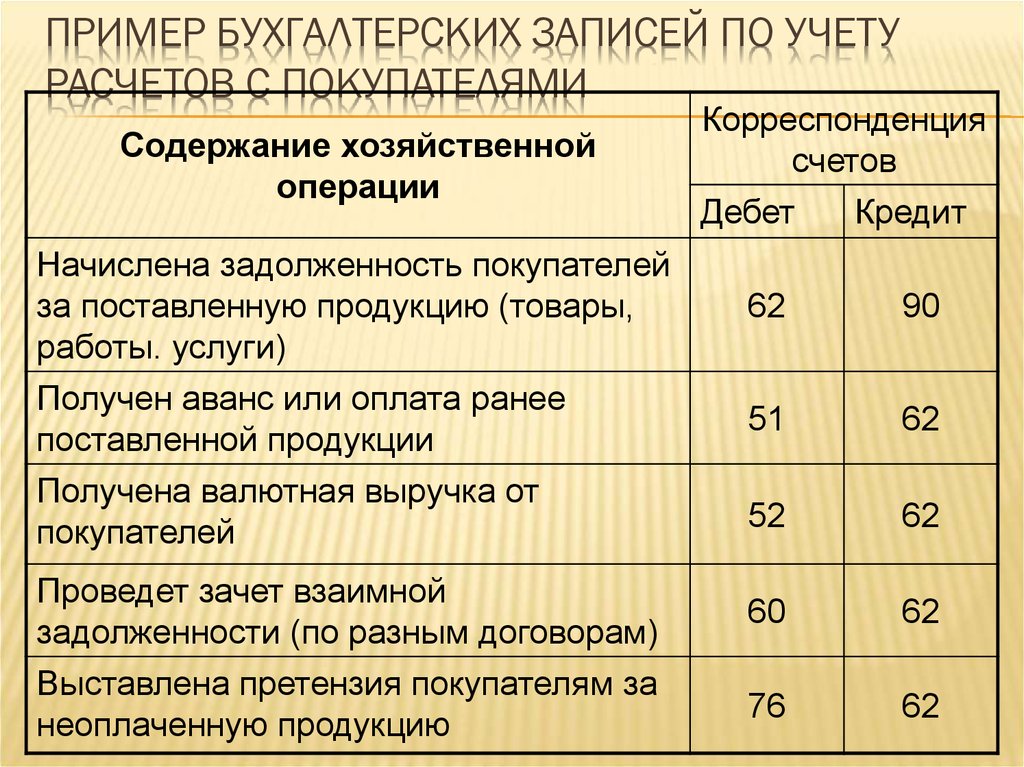

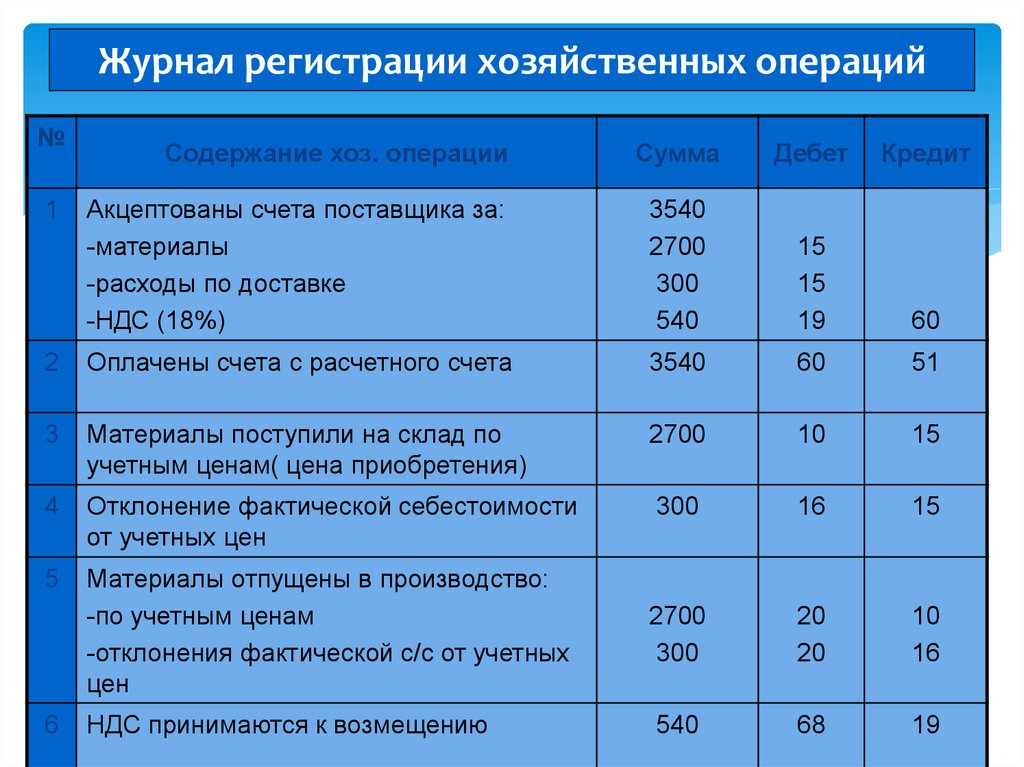

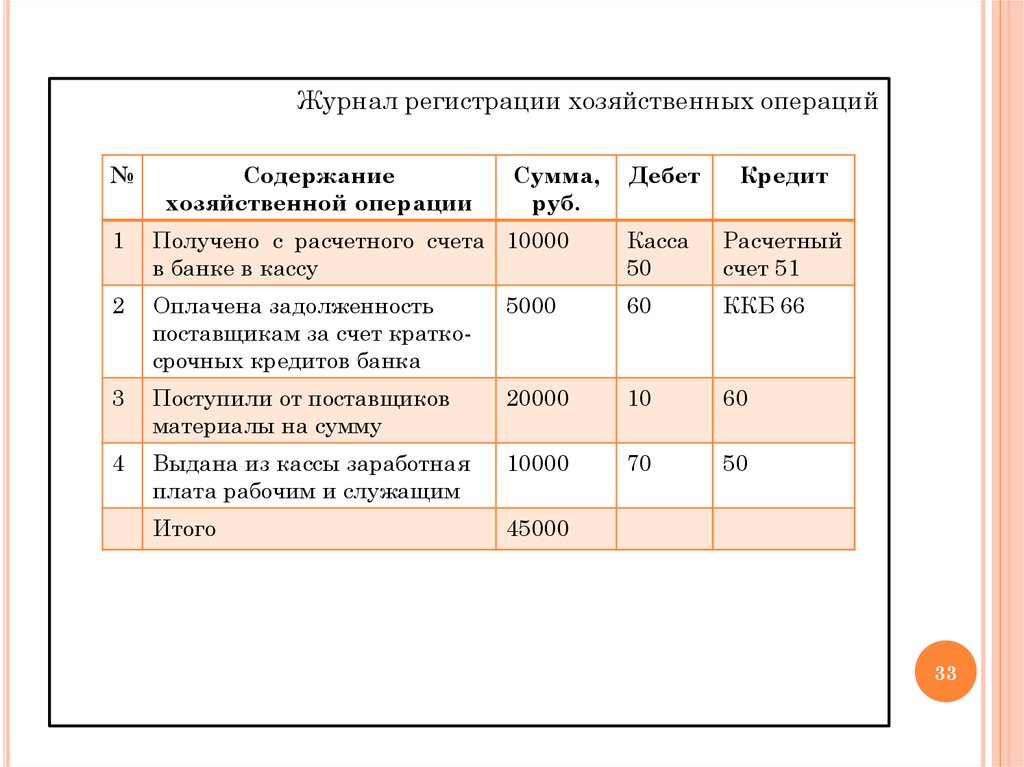

В процессе заготовления есть номера нескольких счетов, получивших наибольшее распространение. Это счета 60, 51, 10. Свои счета есть у каждой сферы расходов.

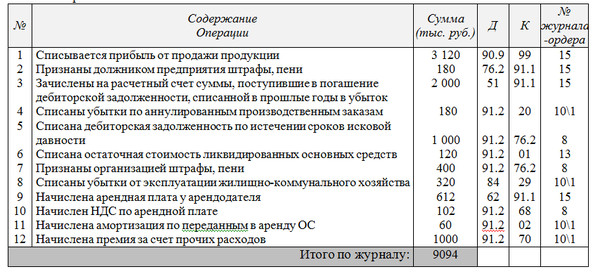

Пример – для реализации это 99, 91, 90, а так же можно использовать и счёт 43. Надо учитывать возникновение и дополнительных расходов, связанных с этими процессами.

Надо учитывать возникновение и дополнительных расходов, связанных с этими процессами.

При сборе информации о прибыли и издержках может потребоваться книга покупок и продаж. Что это такое и как правильно её вести – читайте в этом материале.

Счета дебет и кредит.Первичные документы для совершения хозяйственных операций

Они становятся основой основ для ведения учёта на любом предприятии, вне зависимости от сферы деятельности. Без их правильного хранения с оформлением вообще невозможно работать легально, в любой сфере.

Только так называемая «первичка» доказывает факт того, что хозяйственная операция имела место быть. Благодаря этим же документам подтверждается ответственность исполнителей за свои действия, выполняемую работу.

Заполнение первичных документов – ответственность не только бухгалтеров. Над этим ещё и должны работать:

- Группы менеджеров, занимающиеся продажей.

- ИП.

- Разное количество руководителей.

- Работники, относящиеся к другим группам.

Первичные документы разрабатываются плательщиками самостоятельно, либо допускается применение унифицированных типов.

Есть реквизиты, наличие которых стало обязательным требованием в любой ситуации:

- Подписи ответственных лиц.

- Данные о том, кто ответственен за совершение сделки с оформлением; данные по наименованию самой сделки.

- Единицы измерения для натурального, либо денежного эквивалента стоимости сделки, которая была совершена.

- Данные по содержанию факта хозяйственной жизни.

- Данные о субъекте экономики, который занимается оформлением документов.

- Дата, когда документ был составлен.

- Обозначение самого документа.

От типа организации зависит и то, как именно будет происходить отчётность. О сдаче отчётности некоммерческой организации смотрите по ссылке.

Плательщикам не обязательно разрабатывать свои формы, если их устраивает унифицированный вариант.

Или можно внести свои изменения в пункты, которым не хватает информативности. Но, например, изменения в кассовые документы вносить запрещается.

Как определять корреспонденцию счетов (бухучет по хозяйственным операциям), смотрите в этом видео:

Подпишитесь на срочные экономические новости в @FBM_ru

как определить тип, примеры, проводки

Последнее обновление:

Значимые события в жизни предприятия подлежат обязательной фиксации и учету. Любые производственные или другие бизнес-процессы объединяют набор мероприятий, которые отражаются в бухгалтерской отчетности. В зависимости от характера воздействия на баланс юридического лица принято выделять различные типы хозяйственных операций.

Содержание

Определение хозяйственных операций

Под хозяйственной операцией (ХО) подразумевают конкретное деяние, которое привело к трансформации:

- состава имущества организации или порядка его размещения;

- источников, которые формируют имущественную массу субъекта хозяйствования;

- бюджета компании;

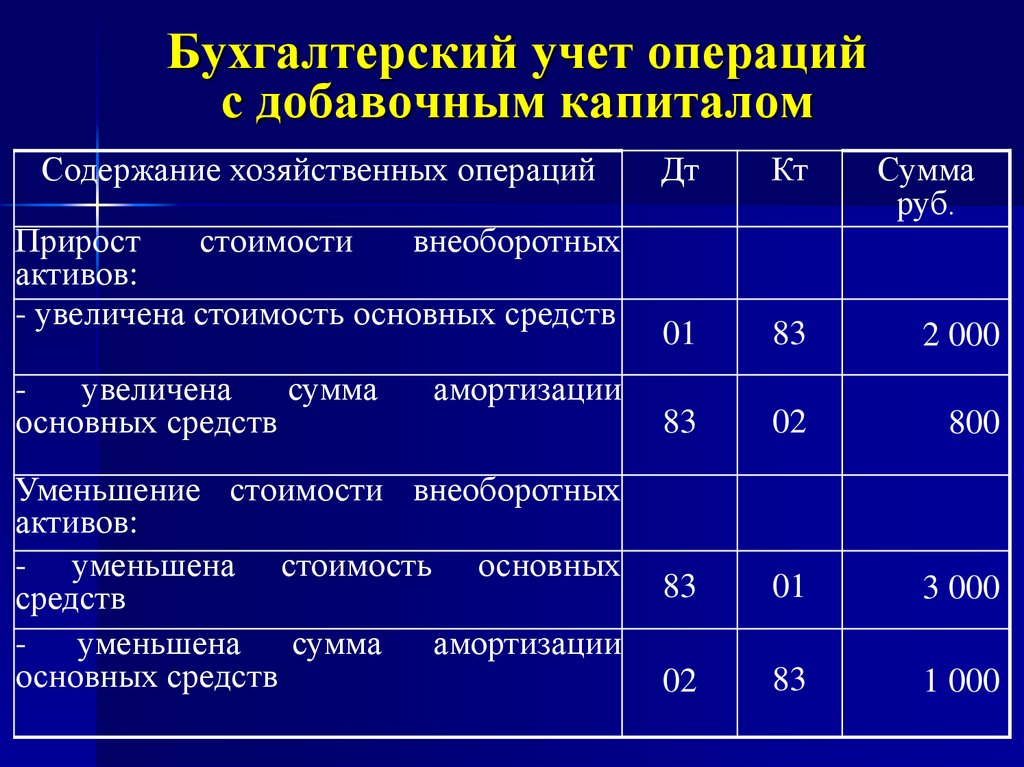

- основных и резервных фондов;

- структуры собственности.

Обратите внимание. Любое существенное изменение контролируется путем создания бухгалтерской проводки. Для фиксации данных используются документы, которые стали основой осуществления ХО.

Хозяйственные операции, отображаемые в бухгалтерском учете, влияют на капитал юридического лица. Такое воздействие имеет форму уменьшения или увеличения активов и пассивов предприятия. Однако никакие манипуляции не должны нарушать баланс субъекта хозяйствования.

Рисунок 1. Балансовые статьи

Разновидности хозопераций

В деятельности компании, производящей товары или оказывающей услуги, выделяют процессы:

- по снабжению;

- по производству;

- по реализации.

Каждая процедура включает совокупность определенных манипуляций. В соответствии с этим различают действия относительно материального обеспечения организации, создания продукции, ее продажи или предоставления услуг.

В зависимости от объекта, который подвергается воздействию, манипуляции в хоз деятельности также классифицируют на:

- материальные — движение товарно-материальных ценностей;

- финансовые — оборот средств;

- расчетные — проведение расчетов с партнерами.

Классическая теория бухучета выделяет 4 главных типа хозяйственных операций. Основанием классификации выступает характер влияния на баланс организации. Воздействие может выражаться:

- через пермутации — изменения в составе только актива или пассива;

- через модификации — уменьшение или увеличение и активной, и пассивной составляющей.

Рисунок 2. По способу влияния на балансовые статьи различают 4 типа бухгалтерских операций

Тип I

К типу I относятся факты, которые влияют исключительно на актив (А) баланса. При этом валюта бухучета остается стабильной. Суть изменений заключается в том, что одна статья актива увеличивается в связи с уменьшением другой. Схематично это выглядит так:

При этом валюта бухучета остается стабильной. Суть изменений заключается в том, что одна статья актива увеличивается в связи с уменьшением другой. Схематично это выглядит так:

А + А –

Следствием таких ХО является трансформация состава имущества, но не общая его стоимость. Формула, применяемая для данного вида манипуляций:

А + В (Дт) С1- В (Кт) С2= П,

где А — актив баланса,

О — оборот,

Дт — дебет;

Кт — кредит,

С — счет.

Примеры проводок:

- материалы направлены в производство — Дт20 Кт10;

- выдача наличных из кассы под учет — Дт71 Кт50;

- покупатели оплатили товар — Дт51 Кт60.

Ситуация: С банковского счета ООО “Бренд” снято 10000 р., и наличные передано в кассу предприятия. Общее значение капитала не изменено. Позиция «Расчетный счет» уменьшилась на 10000, а позиция «Касса» увеличилась на 10000. Бухгалтерская запись — Дт50 Кт51.

Рисунок 3. Пример для группы 1

Тип II

Группа II — это мероприятия, в результате которых меняются только статьи по пассиву (П) баланса. Валюта бухучета остается стабильной. Трансформируются источники накопления имущества субъекта хозяйствования, но стоимость средств удерживается на прежнем уровне.

Валюта бухучета остается стабильной. Трансформируются источники накопления имущества субъекта хозяйствования, но стоимость средств удерживается на прежнем уровне.

Схематично такие ХО отмечаются так:

П + П –

Используемая формула:

А = П + О(Кт) С1 – О(Дт) С2.

Типичные проводки:

- перевод краткосрочного долга в долгосрочный — Дт66 Кт67;

- формирование резервного фонда — Дт84 Кт82;

- отчисления налога на доходы физлиц с зарплаты сотрудников — Дт70 Кт68.

Ситуация: ООО “Зимняя ночь” получило в банке кредит в размере 20000 р. Кредитными средствами оплачено аванс поставщику сырья в размере 20000 р. В результате этих действий валюта капитала не изменилась, однако статьи пассива — «Кредиты» и «Расчеты с поставщиками» — сместились на 20000 р. соответственно. Запись в отчетности — Дт60 Кт66.

Рисунок 4. Пример для группы 2

Тип III

Эта разновидность ХО предполагает увеличение валюты бухучета, поскольку растут и активы, и пассивы. Схематическое отображение выглядит так:

Схематическое отображение выглядит так:

А + П +

В результате действий по виду III растет имущество юрлица, но увеличивается и объем обязательств. Формула, применяемая в данном случае:

А + О (Дт) С1 = П + О (Кт) С2.

Примеры проводок для хозяйственных операций:

- начислено заработную плату — Дт20 Кт70;

- получено кредит — Дт51 Кт66;

- оформлено покупку товара — Дт41 Кт60.

Ситуация: Поставщик отгрузил на склад ООО “Луноход” товар на сумму 50000 р. Оформление этих действий по бухучету — Дт41 Кт60. В результате отгрузки изменилось валютное значение в отчетности предприятия: увеличились позиции «Товары» и «Расчеты с контрагентами».

Рисунок 5. Пример для группы 3

Тип IV

Хоз транзакции IV вида также изменяют общую сумму капитала. При этом уменьшается и пассив, и актив. Проведение манипуляций этой группы означает, что снизился размер обязательств, но одновременно компания лишилась части своего имущества.

Схематическое изображение IV группы:

А – П –

Используется следующая формула:

А – О (Дт) С1 = П – О (Кт) С2.

Примеры отражения в отчетности:

- внесено последний платеж по кредитному договору — Дт66 Кт51;

- погашен долг перед поставщиками — Дт51 Кт60;

- аннулирована дебиторская задолженность ликвидированной фирмы-должника — Дт63 Кт76.

Ситуация: Предприятие «Новая история» перевело в пользу банка 100000 р. и тем самым полностью рассчиталось по предварительно подписанному кредитному соглашению. Эта ХО будет зафиксирована в отчете по схеме — Дт66 Кт51. В результате этих действий уменьшатся долг по кредиту, и сумма на счету предприятия.

Рисунок 6. Пример для группы 4

Правила определения вида операции

Определение разновидности хозяйственной манипуляции включает несколько последовательных шагов. Начальная стадия предусматривает сбор и проверку первичных документов.

Каждое событие финансово-хозяйственной активности компании имеет двойственную природу. Эта особенность проявляется в том, что любая ХО отображается по 2 позициях бухгалтерского учета.

Рисунок 7. Двойная запись в бухучете

Важно. Счета, которые задействуют в результате фиксации одного и того же события, отмечаются как корреспондирующие, а взаимосвязь между ними называется корреспонденцией.

Для установления вида, к которому относится тот или иной факт хозяйственной жизни организации, необходимо проанализировать:

- какие счета отражены в бухгалтерской проводке;

- как изменилась валюта баланса.

Провести точную классификацию можно только через детальный анализ характеристик выполненных манипуляций с учетом особенностей структуры капитала предприятия. Установление типа для конкретной хоз операции также требует анализа признаков и изменений корреспондирующих счетов.

| Группа | Дебет | Кредит | Баланс |

|---|---|---|---|

| I | повышается | снижается | без изменений |

| II | снижается | повышается | без изменений |

| III | повышается | повышается | увеличивается |

| IV | снижается | снижается | уменьшается |

Особенности оформления проводок

Фиксация события в финансово-хозяйственной сфере с помощью корреспондирующих счетов осуществляется в форме бухгалтерской проводки. Манипуляции отражаются на активах и пассивах предприятия. Значение дебета демонстрирует имеющуюся имущественную массу субъекта хозяйствования, а показатель кредита — источники возникновения собственности.

Манипуляции отражаются на активах и пассивах предприятия. Значение дебета демонстрирует имеющуюся имущественную массу субъекта хозяйствования, а показатель кредита — источники возникновения собственности.

Рисунок 8. Особенности оформления бухгалтерских записей

Важно. С помощью двойной записи бухгалтер сможет подтвердить равенство оборота дебета и кредита за определенный отрезок времени. Если прослеживается несоответствие Дт и Кт, это значит, что в отчетности есть ошибки.

Проводки фиксируются в момент наступления учетного события в хозяйственной деятельности компании. Основанием для отображения данных в бухучете является первичная документация, подтверждающая совершение разных сделок. Требования к содержанию и оформлению таких актов установленные в ст. 9 ФЗ №402 от 06.12.2011.

Заказать бесплатную консультацию юриста

Типовые операции

Перейти к содержанию Руководства пользователя

Бухучёт → Операции

Общие положения

Запрещённые к редактированию наименования операций

Описание бухгалтерских записей

Добавление проводки. Формула расчёта её суммы. Списание по средней себестоимости

Создание новых операций

Особенности авторасчёта различных видов доходов и их отражение в бухгалтерском учёте

Забалансовый учёт и произвольные проводки (Бухгалтерская справка)

Формула расчёта её суммы. Списание по средней себестоимости

Создание новых операций

Особенности авторасчёта различных видов доходов и их отражение в бухгалтерском учёте

Забалансовый учёт и произвольные проводки (Бухгалтерская справка)

Общие положения

Типовые операции предназначены для автоматизации ввода в базу данных ПК описаний повторяющихся хозяйственных ситуаций, представляют собой шаблоны (типовые сценарии) формирования бухгалтерских записей.

Для создания списков типовых операций и описания каждой из них служит Справочник «Типовые хозяйственные операции по первичным документам», который состоит из классификатора первичных документов Системы, секции для формирования списка операций с выбранным документом и табличной секции описания бухгалтерской проводки (/проводок) по отмеченной операции (рис. 1).

Рис. 1

При описании проводок предлагается также использовать сервис автовычисления суммы той или иной проводки выбором формулы расчёта, например, при определении суммы НДС от вводимой в форму приходной накладной цены покупки.

| Классификатор первичных документов Системы в справочнике «Типовые хозяйственные операции…» настроен Разработчиком, является не редактируемым. |

Таким образом, в ПК наложен запрет как на создание пользователем нового узла классификатора первичных документов, так и на изменение их наименований.

Однако, за некоторым исключением, открыта возможность актуализировать список операций по тому или иному первичному документу: также доступно создание и редактирование бухгалтерских проводок по любой операции списка.

| При настройке операций можно воспользоваться Справочником «Корректные корреспонденции» (см. далее). |

Запрещённые к редактированию наименования операций

Пример операций, наименования которых не могут быть изменены, представлен на рис. 2:

Рис. 2

Можно заметить, что в данном случае из всех пиктограмм на панели инструментов окна рис.2 активна (доступна) только одна — Редактировать (здесь имеется в виду «редактировать бухгалтерские настройки»).

Операции, которым Разработчиком присвоен статус запрета на редактирование их наименования, могут быть изменены не только в части проводок, но и в части дополнительных условий их отображения в интерфейсе — опция «Не показывать в списках выбора» (рис. 3).

Рис. 3

Описание бухгалтерских записей

При поставке ПК ряд типовых операций настроен Разработчиком также и в части бухгалтерских проводок. Однако пользователь, после уточнения Плана счетов или по иным причинам может эти проводки изменить.

Переход к форме редактирования бухгалтерских проводок и дополнительных параметров операции может быть произведён тремя стандартными в Системе способами:

- в таблице «Операции по документу» формы «Типовые операции…» (рис. 2 выше) позиционировать курсор на нужной строке с наименованием операции и произвести затем двойной левый клик;

- в таблице «Операции по документу» позиционировать курсор на нужной строке и нажать кнопку-пиктограмму Редактировать;

- выбрать соответствующую опцию из меню «Действия».

Во всплывающем окне «Операции по документу» поле «Наименование операции» может быть недоступно для редактирования (рис. 4: «Проезд»).

Рис. 4

Содержание закладки «Проводки» иллюстрируется рис. 5.

Рис. 5

Переход к форме редактирования той или иной записи может быть произведён двойным кликом по строке с описанием проводки.

Если проводки уже были предварительно настроены, но их необходимо скорректировать, при попытке сохранения результатов их редактирования Система сделает запрос рис. 6.

Рис. 6

Если при настройке Системы (Настройки и Сервис → Сведения об организации → Налогообложение) был выбран упрощённый режим налогообложения (УСН), в форме «Операции по документу» будет присутствовать ещё одна закладка — рис. 7, — на которой регулируется порядок записи данных расходов в Книгу учёта доходов и расходов (КУДиР).

Рис. 7

Добавление проводки. Формула расчёта её суммы. Списание по средней себестоимости

Описание новой бухгалтерской записи (пример формы — рис. 8) производится после исполнения Системой команды Добавить на закладке «Проводки» (см. рис. 4 выше).

8) производится после исполнения Системой команды Добавить на закладке «Проводки» (см. рис. 4 выше).

Рис. 8

Выбор корреспондирующих счетов производится из Плана счетов, который выводится в интерфейс после нажатия кнопки Выбор из справочника, либо (после отметки соответствующей радиокнопки) выбором опции меню, настроенного по Группам товарной номенклатуры или же услуг (БухУчет → Справочники → Счета номенклатуры / Счета услуг).

Если на выбранных счетах был организован аналитический учёт, названия аналитик будут автоматически отображены в форме. При этом, из соответствующих справочников можно дополнительно выбрать значения аналитик по умолчанию.

В зависимости от выбранной корреспонденции счетов для заполнения поля «Формула расчёта суммы проводки» список возможных алгоритмов может быть различен. Например, это может быть список из 4-х алгоритмов: «Сумма» / «Сумма НДС» / «Сумма + СуммаНДС» / «Сумма — СуммаНДС» etc.

В частности, если будет выбрана опция «Сумма − СуммаНДС», то при формировании в типовой операции записи этой проводки её сумма будет автоматически рассчитана Системой как сумма документа за минусом суммы НДС, исчисленной по указанной в документе ставке.

Также и в типовых проводках документов по движению ТМЦ имеется возможность указания процента от суммы проводки (например, для расчёта суммы торговой наценки).

| В типовых операциях документов списания или реализации ТМЦ (накладные, УПД, требования) можно вести в поле формулы расчёта суммы проводки значение «По средней себестоимости». Расчёт производится автоматически. |

Создание новых операций

Для некоторых первичных документов список операций изначально не настроен, для иных документов предприятия составленный Разработчиком их перечень может оказаться недостаточным.

Рассмотрим порядок формирования новой операции, с помощью которой в бухгалтерском учёте может быть оформлено перемещение товаров с Распределительного склада.

В поле навигации справочника отметим курсором узел «Перемещение ТМЦ» (рис. 9) и произведём клик пиктограммы Добавить.

Рис. 9

Во всплывающем окне рис. 10 заполним сначала поле «Наименование операции».

Рис. 10

Затем на закладку «Проводки» вносится описание бухгалтерской записи по уже известным правилам.

Рис. 11

Результат — появление новой записи в списке операций, рис. 12.

Рис. 12

Особенности авторасчёта различных видов доходов и их отражение в бухгалтерском учёте

В навигаторе формы «Типовые операции» разработчиком предустановлены и настроены только две типовые операции по начислению зарплаты и взносов с ФОТ в предположении что все виды доходов при расчёте с персоналом будут учитываться на предприятии при одном единственном расчёте в конце месяца, которые будут попадать в одну ведомость и описываться бухгалтерскими проводками единообразно.

| Донастройка (/редактирование) типовых операций по описанию расчётов с персоналом по полученным доходам — прерогатива пользователя, использующего свой Рабочий план счетов, Учётную политику и учитывающего особенности практики делового оборота на своём предприятии. |

Предварительно, в форме «Типовые… операции» предустановленный разработчиком список расширяется с использованием дополнительной секции с флаговыми полями (рис. 13), которая вызывается кликом иконки режима «Редактирование» в форме «Операции по документу»:

Рис. 13

По выбранному из списка значению поля «Формула расчёта суммы проводки» Система по соответствующему алгоритму будет включать в расчёт все начисления по заработной плате (/проводить начисления в соцфонды), кроме тех, которые будут отмечены галками во флаговых полях.

Отмеченные начисления (установить флажок двойным кликом или клавишей «Пробел» в положение «Вкл»), которые пользователем определены как начисляемые вне общего порядка (например, расчёты по б/листу, отпускным, дивидендам etc.), в обязательном порядке описываются затем отдельно: в форму «Типовые… операции» должны быть внесены соответствующие видам дохода строки в поле «Наименование операции», выбран алгоритм расчёта, а также описано бухгалтерское сопровождение. В противном случае Система не будет работать корректно.

Забалансовый учёт и произвольные проводки (Бухгалтерская справка)

При проектировании типовых операций с участием счетов забалансового учёта ПК обеспечивает настройку отнесения сумм проводки либо только в дебет забалансового счёта, либо в его кредит. Порядок формирования записи идентичен порядку формирования записи с участием балансовых счетов.

Порядок формирования записи идентичен порядку формирования записи с участием балансовых счетов.

Для ввода в Систему бухгалтерских записей, по которым нецелесообразно создавать типовые шаблоны, служит сервис «Бухгалтерская справка», позволяющий формировать произвольные проводки.

Этот сервис запускается из меню «Операции» модуля БухУчёт.

Последовательность действий по вводу в БД произвольной проводки проиллюстрирована на рис. 14:

Рис. 14

Примеры деловых операций — nicolaslesage

Dec.1 Регистрация Ebisu Dec.2 Приобретение оборудования с векселем, подлежащим оплате банку Dec.3 Приобретение инвентаря или услуг по счету Продажа товаров или услуг. Покупка расходных материалов или сырья. Квитанция об оплате дебиторской задолженности. Оплата счета в счетах к оплате. Получение кредитных средств. Погашение кредита. Выдача зарплаты. Уплата налогов работодателем. Уплата налога на прибыль. Приобретение основных средств. Мы учимся на примерах, и это то, о чем этот урок! Воспользуйтесь этим учебным пособием в качестве руководства в следующий раз, когда у вас будут бухгалтерские транзакции или записи журнала для ввода в Intuit Quickbooks, Sage Peachtree или других программ бухгалтерского учета. Мы рассмотрим примеры транзакций и журнальных записей, характерных для большинства компаний, а также узнаем почему мы дебетуем и кредитуем счета, которые мы делаем. Автор: Патриция Линн При записи бухгалтерской операции или записи в журнале один счет дебетуется, а другой кредитуется. В некоторых случаях два счета могут получить дебет или кредит. Но общая сумма дебета должна равняться общей сумме кредита . Для многих транзакций пользователю может потребоваться выбрать только одну учетную запись, так как бухгалтерское программное обеспечение автоматически кредитует или дебетует соответствующую учетную запись. PS: Если вы новичок в бухгалтерском учете или бухгалтерском учете или просто не понимаете, вам понравится наш популярный учебник Бухгалтерский учет: понимание дебета и кредита. Мы используем простую математику, чтобы объяснить дебет и кредит, используя числовую линию, показанную ниже. Проверьте это! В приведенных ниже примерах QBP (QuickBooks Pro) часто используется при упоминании программы Accounting, поскольку это программа, с которой мы лучше всего знакомы. Но независимо от программы, которую вы используете, счета для дебета и кредита одни и те же . Давайте начнем! Пример 1: Владелец инвестирует в компанию 5000 долларов. Анализ: Поскольку деньги депонированы на расчетный счет, наличные дебетуются (остаток увеличился на 5000 долларов). Дебет Денежные средства (увеличение остатка) Кредит Собственный капитал (увеличение остатка) Пример 2: Компания заняла 8000 долларов США в банке. Анализ: поскольку деньги будут депонированы на расчетный счет, денежные средства дебетуются (остаток увеличивается на 8000 долларов США). Счет для получения кредита — это счет пассивов, который называется Кредиторская задолженность по кредитам (вы можете создать отдельный счет или субсчет для каждого кредита). ). Счета пассивов являются кредитными счетами, поэтому зачисление на счет пассивов увеличивает его отрицательное сальдо на 8000 долларов (перемещение влево по числовой строке). Дебет Наличные (увеличивает остаток) Кредит Кредиторская задолженность (увеличивает остаток) Пример 3: Ваш банк взимает с вас плату в размере 14 долларов в месяц за выписку. Дебет Банковские сборы (увеличивает баланс) Кредит Денежные средства (уменьшает баланс) Пример 4: Вы выписываете чек на оплату кредита в размере 540 долларов США за кредит в размере 8000 долларов США, который вы получили в Примере 2. Из этой суммы 500 долларов США применяется к основному долгу, а 40 долларов — это проценты по кредиту. Анализ: поскольку чек выписывается, бухгалтерское программное обеспечение автоматически зачислит наличные. В этом случае дебет делится между двумя счетами . Чтобы отразить 500 долларов, которые были применены к остатку ссуды, дебетуйте счет ссуды. (Поскольку это пассивный счет, дебетование уменьшит его баланс, а это то, что вам нужно. Дебет Кредиты к оплате 500 долларов (уменьшает остаток) Дебет Процентные расходы 40 долларов (увеличивает остаток) Кредит Денежные средства 540 долларов (уменьшает остаток) Пример 5: Компания выписала чек на 8500 долларов за оборудование. Анализ: поскольку чек был выписан, QBP автоматически зачислит наличные. Мы будем дебетовать счет Актива под названием «Оборудование» или что-то подобное. Примечание. Помните, что если вы покупаете товар на сумму более 500 долларов США, вы должны амортизировать этот товар; не тратить его. (500 долларов — это «эмпирическое правило», но я не предлагаю вам его использовать.) Таким образом, счет «Актив» получает дебет вместо счета расходов. Для отражения амортизации в бухгалтерские записи вносятся записи за один или несколько лет. Дебетовое оборудование (увеличивает баланс) Кредит Наличные (уменьшает баланс) [Помните: дебет добавляет положительное число, а кредит добавляет отрицательное число. Но вы НИКОГДА не ставите знак минус перед номером, который вы вводите в QBP.] Пример 6: Компания выписала чек на 318 долларов канцелярских принадлежностей. Анализ: поскольку чек был выписан, QBP автоматически зачислит наличные. Мы дебетуем счет расходов под названием Office. Дебетовая касса (увеличивает баланс) Кредит Наличные (уменьшает баланс) Пример 7: Компания приобрела в кредит канцелярские товары на сумму 318 долларов, и вы выставили счет в QBP. Анализ: когда вы вводите счет, QBP автоматически кредитует счет пассивов под названием «Счета к оплате». А так как вы приобрели канцелярские товары, счет расходов Office дебетуется. Дебетовое отделение (увеличивает баланс) Кредиторская задолженность (увеличивает баланс) Пример 8. Дебет Кредиторская задолженность (уменьшает остаток) Кредит Денежные средства (уменьшает остаток) Пример 9: Компания заплатила 450 долларов наличными за Продукт А — часть себестоимости. Анализ: когда вы выписываете чек, QBP автоматически зачислит наличные. В окне проверки выберите счет себестоимости на вкладке «Расходы» или выберите товар на вкладке «Товары», после чего будет списана сумма со счета себестоимости, связанного с товаром. Дебет COGS (увеличение баланса) Кредит Денежные средства (уменьшение баланса) Пример 10: Компания продала Продукт А за 650 долларов наличными. Дебет Наличные (увеличивает остаток) Кредит Продажи (увеличивает остаток) Пример 11: Компания продала Продукт А за 650 долларов в кредит. Анализ. При создании счета-фактуры необходимо указать элемент для каждого отдельного расхода в счете-фактуре. QBP автоматически зачислит средства на счета доходов, связанные с этими предметами. И QBP автоматически дебетует сумму счета на A/R. Дебетовая дебиторская задолженность (увеличивает остаток) Кредит Продажи (увеличивает остаток) Пример 12: Компания получила платеж по вышеуказанному счету на 650 долларов. Анализ. Когда вы создали счет, QBP автоматически списал средства со счета A/R. Дебет Наличные (увеличивает баланс) Кредит A/R (уменьшает баланс) Пример 13: Владелец выписывает себе чек на 1000 долларов. Анализ: Поскольку чек был выписан, QBP автоматически зачислит наличные. Учетная запись, которую вы выбрали для дебета, называется учетной записью Draw (индивидуальный владелец) или Distribution (корпорация). Примечание. Это единственные непротиворечивые счета Equity, которые являются положительными счетами и получают дебет. Дебет Наличными (увеличение баланса) Кредит Наличными (уменьшение баланса) Пример 14: Компания имеет много товарных чеков в течение дня, но вы хотели бы внести один депозит на Наличные за весь день продаж. Сценарий: вы получаете более 50 платежей наличными каждый день, вводите каждую транзакцию в QBP, кладете деньги/чек в денежный ящик и в конце дня несете лот в банк. Для каждой транзакции вы должны указать QBP, куда внести деньги. Если вы каждый раз выберете Наличные, у вас будет более 50 транзакций в вашем чековом регистре QBP на этот день и каждый день! Нехорошо. Было бы неплохо, если бы у вас был только один депозит в Cash in QBP, отражающий фактический банковский депозит? Это также упростит балансировку вашей чековой книжки. Вы можете сделать это, используя счет Undeposited Funds — «денежный ящик» QBP. Счет недепонированных средств действует как место временного хранения. Когда вы вводите каждую транзакцию в QBP, вносите деньги в недепонированные средства вместо наличных. ТОГДА, в конце дня, переведите деньги из «Недепозитных средств» в «Наличные». Это дает вам один депозит (дебет) для Cash in QBP в течение дня по желанию. Как это делается? Щелкните Записать депозиты. В окне «Платежи на депозит» вы должны увидеть все платежи, которые вы отправили в «Недепозитные фонды». Чтобы внести их в Cash, нажмите «Выбрать все» и нажмите «ОК». Теперь у вас будет один депозит в вашем чековом регистре QBP … точно так же, как фактический депозит, который вы отнесете в банк. Важное примечание. После того, как вы внесли средства в недепозитные фонды, каждый раз, когда вы заходите в раздел «Учетные депозиты», вы сначала будете открывать окно «Платежи на депозит». Если вы не хотите переводить деньги, хранящиеся в недепозитных фондах, но хотите сделать депозит, просто нажмите X в этом окне, и вы увидите окно записи депозитов. Отказ от ответственности: : Служба поддержки Keynote предоставляет общую информацию в удобном для чтения формате в качестве услуги для посетителей. Мы приложили все усилия, чтобы предоставить информацию, точную на дату этой статьи. Каждая клиентская среда и каждая транзакция уникальны, поэтому используйте информацию и примеры в этой статье только в качестве руководства. Мы надеемся, что эта статья была вам полезна. Ваше здоровье!

После идентификации транзакции вы можете записать ее.

Under each category, you create the accounts. Помните, что используемые вами учетные записи зависят от вас (вы сами решаете, какие учетные записи создавать), но вы должны следовать общепринятым принципам бухгалтерского учета (GAAP). Вот пример нескольких учетных записей, созданных в соответствующих категориях:

Под каждой учетной записью вы можете ввести сумму транзакции.

В конце каждой учетной записи вы должны рассчитать результат, добавив транзакции учетной записи. Затем вы должны вычислить результат всех значений из каждой части знака =. Помните, что для того, чтобы уравнение было сбалансированным, результат с одной стороны знака = должен (должен) быть равен значению с другой стороны знака =. | ||||||||||||||||||||||||||||||||||||||||||||

Например, при выписывании чека программа автоматически зачисляет наличные, но пользователь должен выбрать счет для получения дебета. Однако при публикации записей журнала пользователь должен выбрать как счет для дебетования, так и счет для кредитования.

Например, при выписывании чека программа автоматически зачисляет наличные, но пользователь должен выбрать счет для получения дебета. Однако при публикации записей журнала пользователь должен выбрать как счет для дебетования, так и счет для кредитования. Какой счет получает кредит? Акционерный счет, называемый собственным капиталом или вкладом в капитал. Поскольку счета Equity являются «отрицательными» счетами, кредитование этого счета Equity увеличивает его баланс на 5000 долларов США.

Какой счет получает кредит? Акционерный счет, называемый собственным капиталом или вкладом в капитал. Поскольку счета Equity являются «отрицательными» счетами, кредитование этого счета Equity увеличивает его баланс на 5000 долларов США. Анализ: эта транзакция вводится в журнале каждый месяц, когда плата за выписку указана в выписке по счету. Поскольку деньги были сняты с расчетного счета, необходимо зачислить наличные (баланс уменьшился на 14 долларов). Дебет будет получен на счет расходов под названием «Сборы за банковские услуги».

Анализ: эта транзакция вводится в журнале каждый месяц, когда плата за выписку указана в выписке по счету. Поскольку деньги были сняты с расчетного счета, необходимо зачислить наличные (баланс уменьшился на 14 долларов). Дебет будет получен на счет расходов под названием «Сборы за банковские услуги». ) Уплаченные проценты в размере 40 долларов являются расходом, поэтому дебетуйте расходный счет под названием «Проценты». Помните, что несмотря на то, что дебет разделен между двумя счетами, 9Общий дебет 0033 всегда должен равняться общему кредиту .

) Уплаченные проценты в размере 40 долларов являются расходом, поэтому дебетуйте расходный счет под названием «Проценты». Помните, что несмотря на то, что дебет разделен между двумя счетами, 9Общий дебет 0033 всегда должен равняться общему кредиту . Всегда консультируйтесь со своим бухгалтером при покупке активов компании.

Всегда консультируйтесь со своим бухгалтером при покупке активов компании. Вы оплатили счет на 318 долларов за канцелярские принадлежности, приобретенные в примере 7. Анализ: Когда счет был введен, Office был дебетован, а A/P кредитован. Теперь, когда мы выпишем чек для оплаты счета, QBP автоматически зачислит наличные. И QBP будет дебетовать кредиторскую задолженность, фактически отменяя предыдущий кредит.

Вы оплатили счет на 318 долларов за канцелярские принадлежности, приобретенные в примере 7. Анализ: Когда счет был введен, Office был дебетован, а A/P кредитован. Теперь, когда мы выпишем чек для оплаты счета, QBP автоматически зачислит наличные. И QBP будет дебетовать кредиторскую задолженность, фактически отменяя предыдущий кредит. Анализ: когда вы вводите продажу за наличные, QBP автоматически списывает наличные (или вы можете внести депозит в недепонированные фонды — см. пример 14). Вам нужно будет выбрать предмет для продажи… это может быть «доход Prod A», связанный с учетной записью «Продажи».

Анализ: когда вы вводите продажу за наличные, QBP автоматически списывает наличные (или вы можете внести депозит в недепонированные фонды — см. пример 14). Вам нужно будет выбрать предмет для продажи… это может быть «доход Prod A», связанный с учетной записью «Продажи». Когда вы публикуете платеж по счету, QBP автоматически кредитует A/R, фактически отменяя более раннее дебетование. QBP спишет наличные.

Когда вы публикуете платеж по счету, QBP автоматически кредитует A/R, фактически отменяя более раннее дебетование. QBP спишет наличные. Для каждой продажи за наличные вы используете «Создать кассовый чек». Для оплаты счета вы используете Receive Payments. Вы также можете ввести платеж напрямую с помощью Record Deposits. (Терминология может различаться в разных версиях QBP.)

Для каждой продажи за наличные вы используете «Создать кассовый чек». Для оплаты счета вы используете Receive Payments. Вы также можете ввести платеж напрямую с помощью Record Deposits. (Терминология может различаться в разных версиях QBP.)

Не дается и не подразумевается, что эти примеры транзакций будут относиться к среде читателя. Кроме того, читатель не может сделать из этой статьи вывод о том, что Keynote Support предоставляет финансовые или бухгалтерские консультации. Проконсультируйтесь со специалистом по финансам или бухгалтерскому учету, чтобы получить помощь в соответствии с вашими уникальными требованиями.

Не дается и не подразумевается, что эти примеры транзакций будут относиться к среде читателя. Кроме того, читатель не может сделать из этой статьи вывод о том, что Keynote Support предоставляет финансовые или бухгалтерские консультации. Проконсультируйтесь со специалистом по финансам или бухгалтерскому учету, чтобы получить помощь в соответствии с вашими уникальными требованиями.

Пока нет обмена денег, это не считается транзакцией в бухгалтерском смысле.

Пока нет обмена денег, это не считается транзакцией в бухгалтерском смысле. В результате каждая транзакция оказывает двойное влияние на уравнение бухгалтерского учета. Например, когда бизнес начинается, у него может быть бюджет. В нашем примере с автомастерской мы упомянули, что владелец отложил определенную сумму денег, чтобы начать бизнес. В итоге:

В результате каждая транзакция оказывает двойное влияние на уравнение бухгалтерского учета. Например, когда бизнес начинается, у него может быть бюджет. В нашем примере с автомастерской мы упомянули, что владелец отложил определенную сумму денег, чтобы начать бизнес. В итоге: В результате получается, что у компании появился новый ресурс. В результате…

В результате получается, что у компании появился новый ресурс. В результате… Предположим, что при предъявлении счета на 850 долларов у клиента нет всей суммы. Клиент и бизнес могут договориться о том, что клиент будет платить часть этого, например, 500 долларов. Остальное будет выплачено позже. Этот остаток (850–500 долл. США = 350 долл. США) регистрируется как дебиторская задолженность 9.0258

Предположим, что при предъявлении счета на 850 долларов у клиента нет всей суммы. Клиент и бизнес могут договориться о том, что клиент будет платить часть этого, например, 500 долларов. Остальное будет выплачено позже. Этот остаток (850–500 долл. США = 350 долл. США) регистрируется как дебиторская задолженность 9.0258 Например, предположим, что однажды нашей автомастерской понадобился шиномонтажный станок стоимостью 1250 долларов, но у владельца в настоящее время нет полной суммы. Компания-продавец может попросить бизнес выплатить аванс прямо сейчас, а оставшуюся часть — позже. Предположим, наша автомастерская соглашается. В этом случае предприятие будет должно определенную сумму. Поскольку бизнес должен деньги, это будет считаться кредиторской задолженностью

Например, предположим, что однажды нашей автомастерской понадобился шиномонтажный станок стоимостью 1250 долларов, но у владельца в настоящее время нет полной суммы. Компания-продавец может попросить бизнес выплатить аванс прямо сейчас, а оставшуюся часть — позже. Предположим, наша автомастерская соглашается. В этом случае предприятие будет должно определенную сумму. Поскольку бизнес должен деньги, это будет считаться кредиторской задолженностью Для начала вы создаете ссылки на уравнение бухгалтерского учета:

Для начала вы создаете ссылки на уравнение бухгалтерского учета: В большинстве случаев сумма вводится со знаком +, чтобы указать, что она имеет возрастающий эффект, или -, чтобы указать, что она имеет убывающий эффект:

В большинстве случаев сумма вводится со знаком +, чтобы указать, что она имеет возрастающий эффект, или -, чтобы указать, что она имеет убывающий эффект: Если предмет был полностью куплен (например, если компания приобрела компьютер или пылесос), запишите его стоимость покупки на счете оборудования как положительное значение и уменьшите ту же сумму на счете денежных средств. Если предмет профинансирован, что означает, что он был приобретен, но не куплен полностью (например, если компания приобрела автомобиль, который финансируется), только сумма, которая была потрачена, например, деньги, которые компания отложила в качестве авансового платежа. оплата, должна быть внесена в Кассовый счет, но вся денежная стоимость предмета должна быть внесена в Счет оборудования (для этого примера см. счет Кредиторская задолженность)

Если предмет был полностью куплен (например, если компания приобрела компьютер или пылесос), запишите его стоимость покупки на счете оборудования как положительное значение и уменьшите ту же сумму на счете денежных средств. Если предмет профинансирован, что означает, что он был приобретен, но не куплен полностью (например, если компания приобрела автомобиль, который финансируется), только сумма, которая была потрачена, например, деньги, которые компания отложила в качестве авансового платежа. оплата, должна быть внесена в Кассовый счет, но вся денежная стоимость предмета должна быть внесена в Счет оборудования (для этого примера см. счет Кредиторская задолженность) Поскольку товар(ы) был(и) куплен(ы) и деньги были потрачены, введите сумму как отрицательную в Кассовый счет. Если товар(ы) не был(а) куплен(ы) полностью, например, если владелец бизнеса пошел в магазин по соседству, взял много товаров, заплатил 0 или его часть и пообещал оплатить счет или остаток в следующем несколько дней, только сумма, которая была фактически потрачена, должна быть внесена в Кассовый счет. В отношении остатка задолженности см. ниже кредиторскую задолженность

Поскольку товар(ы) был(и) куплен(ы) и деньги были потрачены, введите сумму как отрицательную в Кассовый счет. Если товар(ы) не был(а) куплен(ы) полностью, например, если владелец бизнеса пошел в магазин по соседству, взял много товаров, заплатил 0 или его часть и пообещал оплатить счет или остаток в следующем несколько дней, только сумма, которая была фактически потрачена, должна быть внесена в Кассовый счет. В отношении остатка задолженности см. ниже кредиторскую задолженность Вы вводите сумму, которая была фактически выплачена, на счете «Денежные средства» (в данном случае — 140 долларов США), а остальную часть — в «Счетах к получению» (в данном случае — 60 долларов США) (для этого примера см. «Счет операций с капиталом») 9.0506 Когда должник (лицо или учреждение, которое должно деньги компании) оплачивает счет, вы уменьшаете уплаченную сумму. То есть вы вводите сумму как отрицательное значение в счетах к получению. Затем вы вводите сумму как положительную в Кассовый счет, потому что деньги были получены

Вы вводите сумму, которая была фактически выплачена, на счете «Денежные средства» (в данном случае — 140 долларов США), а остальную часть — в «Счетах к получению» (в данном случае — 60 долларов США) (для этого примера см. «Счет операций с капиталом») 9.0506 Когда должник (лицо или учреждение, которое должно деньги компании) оплачивает счет, вы уменьшаете уплаченную сумму. То есть вы вводите сумму как отрицательное значение в счетах к получению. Затем вы вводите сумму как положительную в Кассовый счет, потому что деньги были получены Эта учетная запись затрагивается в различных сценариях. Всякий раз, когда деньги напрямую зачисляются на кассовый счет, например, бюджет при открытии бизнеса или наличные деньги, которые владелец бизнеса вкладывает в бизнес, чтобы повысить его. Этот счет также играет роль аналога счета «Наличные», когда снимаются наличные деньги, не предназначенные для покупки чего-то конкретного. Типичными примерами являются оплата счета или оплата подрядчику или сотруднику. В этом случае введите снятую сумму как отрицательное значение на счете Денежные средства и введите сумму как отрицательное значение на счете операций с капиталом 9.0258

Эта учетная запись затрагивается в различных сценариях. Всякий раз, когда деньги напрямую зачисляются на кассовый счет, например, бюджет при открытии бизнеса или наличные деньги, которые владелец бизнеса вкладывает в бизнес, чтобы повысить его. Этот счет также играет роль аналога счета «Наличные», когда снимаются наличные деньги, не предназначенные для покупки чего-то конкретного. Типичными примерами являются оплата счета или оплата подрядчику или сотруднику. В этом случае введите снятую сумму как отрицательное значение на счете Денежные средства и введите сумму как отрицательное значение на счете операций с капиталом 9.0258Проводка в бухгалтерском учете — определение, шаги, примеры и правила

Проводка в бухгалтерском учете относится к переносу баланса из одной бухгалтерской книги в главную бухгалтерскую книгу, чтобы облегчить понимание бухгалтерского учета, и эта проводка в бухгалтерском учете выполняется через регулярные промежутки времени, т.

е. ежемесячно, ежеквартально, раз в полгода или ежегодно в зависимости от размера организации и объема операций организации.

е. ежемесячно, ежеквартально, раз в полгода или ежегодно в зависимости от размера организации и объема операций организации.Содержание

- Что такое проводка в бухгалтерском учете?

- Пояснение

- Этапы проводки в бухгалтерском учете

- Шаг 1. Создайте вспомогательные книги и главные книги с различными транзакциями

- Шаг 2. Создайте главную книгу

- Шаг 3. Введите имя и счет в Главной книге с подробностями

- Шаг 4. Введите дебетовые и кредитовые сальдо в Главной книге

- Шаг № 5. Ведение счета отдельно для каждого периода

- Шаг № 6. Исправление любых ошибок

- Проводка в примерах бухгалтерского учета

- Правила

- Важность

- Заключение

- Рекомендуемые статьи

Пояснение

Это относится к переносу итогового сальдо с различных счетов в главную книгуГлавная книгаГлавная книга представляет собой учетную запись, которая собирает каждую финансовую операцию фирмы для обеспечения точных записей для финансовые отчеты. Двойная бухгалтерия требует, чтобы балансовый отчет гарантировал, что сумма его дебетовой стороны равна общей сумме кредитовой стороны. Главная книга помогает достичь этой цели путем составления журнальных записей и учета бухгалтерских расчетов.

читать далее. Проводка варьируется в зависимости от размера организации и объема транзакций. Некоторые крупные организации ежемесячно регистрируют итоговый баланс. Баланс напрямую переносится в главную книгу для небольших организаций из-за небольшого объема бухгалтерских операций. Бухгалтерские операцииБухгалтерские операции — это деловая деятельность, которая оказывает прямое денежное влияние на финансы Компании. Например, Apple, представляющая почти 200 миллиардов долларов наличными и их эквивалентами в своем балансе, является бухгалтерской операцией. читать далее.

Двойная бухгалтерия требует, чтобы балансовый отчет гарантировал, что сумма его дебетовой стороны равна общей сумме кредитовой стороны. Главная книга помогает достичь этой цели путем составления журнальных записей и учета бухгалтерских расчетов.

читать далее. Проводка варьируется в зависимости от размера организации и объема транзакций. Некоторые крупные организации ежемесячно регистрируют итоговый баланс. Баланс напрямую переносится в главную книгу для небольших организаций из-за небольшого объема бухгалтерских операций. Бухгалтерские операцииБухгалтерские операции — это деловая деятельность, которая оказывает прямое денежное влияние на финансы Компании. Например, Apple, представляющая почти 200 миллиардов долларов наличными и их эквивалентами в своем балансе, является бухгалтерской операцией. читать далее.

Это также делается при наличии нескольких филиалов организации и ведении отдельных счетов филиалов или когда материнская компанияМатеринская компанияХолдинговая компания является компанией, которая владеет большинством голосующих акций другой компании (дочерней компании). Эта компания также обычно контролирует управление этой компанией, а также направляет направления и политику дочерней компании.Подробнее ведет счета своей дочерней компанииДочерняя компания контролируется другой компанией, более известной как материнская или холдинговая компания. Контроль осуществляется через владение более чем 50% голосующих акций дочерней компании. Дочерние компании создаются или приобретаются контролирующей компанией или ассоциированной компанией. Это больше ручной процесс и включает в себя работу рабочей силы. В случае проводки также требуется консолидация счетов. С развитием технологий публикация стала традиционным процессом, который быстро устраняется из-за наличия автоматизированного программного обеспечения.

Эта компания также обычно контролирует управление этой компанией, а также направляет направления и политику дочерней компании.Подробнее ведет счета своей дочерней компанииДочерняя компания контролируется другой компанией, более известной как материнская или холдинговая компания. Контроль осуществляется через владение более чем 50% голосующих акций дочерней компании. Дочерние компании создаются или приобретаются контролирующей компанией или ассоциированной компанией. Это больше ручной процесс и включает в себя работу рабочей силы. В случае проводки также требуется консолидация счетов. С развитием технологий публикация стала традиционным процессом, который быстро устраняется из-за наличия автоматизированного программного обеспечения.

Вы можете использовать это изображение на своем веб-сайте, в шаблонах и т. д. Пожалуйста, предоставьте нам ссылку на авторство. Как указать авторство? Ссылка на статью должна быть гиперссылкой

Например:

Источник: Публикация в бухгалтерии (wallstreetmojo. com)

com)

Этапы проводки в бухгалтерском учете

Шаги проводки включают следующее:

Шаг № 1 — Создание вспомогательных книг и главных книг с различными транзакциями

Различные счета и транзакции должны регистрироваться в соответствующих регистрах.

Шаг № 2. Создание Главной книги

Главная книга — это книга, в которую должны быть перенесены сальдо всех вспомогательных книг и главных журналов.

Шаг № 3. Введите имя и счет в Главной книге с подробными сведениями

Перенос в Главную книгу происходит с указанием имени счета и суммы, перенесенной во вспомогательную книгуВспомогательная книга — это подмножество нескольких главных книг, используемых в бухгалтерском учете, которые могут включать вся дебиторская и кредиторская задолженность, предоплаченные расходы или основные средства, связанные с финансовыми операциями. Чрезвычайно сложно отслеживать все транзакции в общей бухгалтерской книге крупной организации; таким образом, вспомогательная книга является идеальным решением для записи всех транзакций или общего журнала вместе с деталями операций.

Шаг № 4. Внесение дебетового и кредитового сальдо в книгу

Дебетовое и кредитовое сальдо следует вносить в главную книгу в соответствии с остатком на счете. Дебетовое сальдоДебетовое сальдоВ Главной книге, когда общее количество кредитовых записей меньше, чем общее количество дебетовых записей, это относится к дебетовому сальдо. Дебетовый баланс — это чистая сумма, которая часто рассчитывается как дебет минус кредит в Главной книге после записи каждой транзакции. Читать далее увеличивает актив, тогда как кредитовый балансКредитный балансКредитный баланс — это сумма капитала, которую компания должна своим клиентам, и это отражается на правая часть счета Главной книги. Обычно счета пассивов, счета доходов, счета капитала, счета контрасходов и контрассетов, как правило, имеют кредитовое сальдо. читать далее увеличивает пассив в счетах.

Шаг № 5. Ведение счета за каждый период отдельно

Главная книга за каждый период должна вестись отдельно во избежание двойного балансирования или беспорядка в счетах.

Шаг № 6. Исправьте любые ошибки

Последний шаг — перекрестная проверка балансов и повторная проверка на наличие математических ошибок; если обнаружены какие-либо ошибки, исправьте их для ведения надлежащих записей.

Проводка в бухгалтерском учете Примеры

Подробная информация о международных XYZ приведена ниже:

XYZ international выставляет 20 счетов своим клиентам и регистрирует каждую транзакцию на счете продаж и соответствующем счете дебитора. Также компания приобрела у 10 поставщиков записи в счетах закупок и соответствующих счетах кредиторов. Кроме того, часть кредиторской задолженности отражается в бухгалтерском учете. Подробная информация приведена ниже:

Подготовка Главной книги.

Решение:

Правила

- Проводка в бухгалтерской книге должна производиться в хронологическом порядке, т. е. по дате.

- При проводке в бухгалтерской книге запись должна быть сделана на обоих счетах, т. е. двойная запись. Двойная запись. Система двойной записи относится к двойному эффекту каждой записи в журнале. Он основан на двойном аспекте, то есть на дебете и кредите, и этот принцип гласит, что для каждого дебета должен быть равный и противоположный кредит. Далее необходимо сделать больше. Например, в случае покупки в кредит запись производится по счету покупки и счету кредитора.

- Сумма должна быть показана в столбце суммы, дебетовое сальдо должно быть дебетовано, а кредитовое сальдо кредитовано.

- Остаток в номинальных счетах должен быть перенесен непосредственно в отчет о прибылях и убытках. Отчет о прибылях и убытках. указывает на финансовые результаты компании, показывая, получила ли компания прибыль или понесла убытки за этот период. Подробнее.

- Активы дебетуются, а пассивы кредитуются.

е. двойная запись. Двойная запись. Система двойной записи относится к двойному эффекту каждой записи в журнале. Он основан на двойном аспекте, то есть на дебете и кредите, и этот принцип гласит, что для каждого дебета должен быть равный и противоположный кредит. Далее необходимо сделать больше. Например, в случае покупки в кредит запись производится по счету покупки и счету кредитора.

е. двойная запись. Двойная запись. Система двойной записи относится к двойному эффекту каждой записи в журнале. Он основан на двойном аспекте, то есть на дебете и кредите, и этот принцип гласит, что для каждого дебета должен быть равный и противоположный кредит. Далее необходимо сделать больше. Например, в случае покупки в кредит запись производится по счету покупки и счету кредитора.Важность

Вы можете использовать это изображение на своем веб-сайте, в шаблонах и т. д. Пожалуйста, предоставьте нам ссылку с указанием авторства. .com)

.com)

- Баланс можно легко проверить – Благодаря проводке в учетных записях баланс каждой учетной записи можно легко узнать на дату. Это создает четкое представление об остатках на счетах и уменьшает усилия по поиску по каждому счету бухгалтерской книги.

- Обеспечивает бесперебойное ведение бизнеса — Учет остатков обеспечивает бесперебойное ведение бизнеса, поскольку учетные остатки можно легко отследить и запросить. Необходимо перепроверить перекрестную проверку и арифметическую точность.

- Помогает вести обновленные записи — Помогает вести обновленный учет всех балансов бухгалтерской книги, а также помогает отслеживать изменения балансов с течением времени.

- Может быть легко проанализирован — Поскольку баланс бухгалтерских счетов может быть изменен с записью различных транзакций, если баланс остается неизменным в течение непрерывного периода, можно проанализировать счет и запросить очистку баланса или запись это как безнадежные долги Безнадежные долги Безнадежные долги могут быть описаны как непредвиденные убытки, понесенные бизнес-организацией из-за невыполнения согласованных условий в связи с продажей товаров или услуг или погашением любого кредита или другого обязательства. Подробнее.

Подробнее.

Подробнее.Заключение

Размещение в бухгалтерской книге LedgerLedger в бухгалтерских записях и обработке финансовых данных фирмы, взятых из журнальных записей. Это становится важной финансовой записью для дальнейшего использования. Он используется для создания финансовой отчетности. Она также известна как вторая книга записей. Читать далее — это учетный процесс. Балансы главного журнала и различных вспомогательных книг должны передаваться через различные промежутки времени, от ежедневного до ежегодного. Это очень полезно и полезно в крупных организациях, так как отслеживать баланс становится очень легко. Кроме того, с помощью позирования в бухгалтерской книге можно проверить арифметическую точность счетов, а остатки можно тщательно проанализировать для ведения надлежащих и точных записей.

Проводка в бухгалтерской книге выполняется вручную; поэтому нужна рабочая сила. Это гарантирует, что все активы и обязательства должны быть зарегистрированы должным образом. Остатки номинальных счетов переводятся непосредственно на счет прибылей и убытков. Остатки по статьям баланса подлежат переносу на счет Главной книги. Это помогает вести обновленные записи, но с развитием технологий и наличием различного программного обеспечения, проводка баланса стала традиционной концепцией.

Остатки номинальных счетов переводятся непосредственно на счет прибылей и убытков. Остатки по статьям баланса подлежат переносу на счет Главной книги. Это помогает вести обновленные записи, но с развитием технологий и наличием различного программного обеспечения, проводка баланса стала традиционной концепцией.

Рекомендуемые статьи

Это руководство к тому, что такое проводка в бухгалтерском учете и ее определение. Здесь мы обсуждаем этап расчета проводки в бухгалтерском учете, а также примеры, правила и важность. Вы можете узнать больше об этом из следующих статей –

- Бухгалтерская книга

- Вспомогательная книга

- Книга покупок

- Книга продаж

Определение, типы и обзор (2022)

Что такое бизнес-транзакция?

Деловая операция — это финансовая сделка между двумя или более сторонами, которая включает обмен товарами, деньгами или услугами. Чтобы участвовать в бизнес-операции, деловой обмен должен быть измерен в денежном выражении, чтобы его можно было зарегистрировать для целей бухгалтерского учета. Деловые операции повлияют на финансовые показатели вовлеченной компании.

Деловые операции повлияют на финансовые показатели вовлеченной компании.

Деловые операции могут быть простыми, как покупка за наличные, или сложными, как долгосрочные контракт на обслуживание . Чтобы считаться бизнес-транзакцией, должны присутствовать следующие характеристики:

- Сделка может быть измерена в денежном выражении

- Сделка происходит между бизнесом и третьей стороной

- Сделка совершается от имени хозяйствующего субъекта, а не для личных целей.

- Транзакция регистрируется с помощью разрешенных законных документов, таких как счет-фактура, заказ на продажу, квитанция и т. д., которые подтверждают транзакцию.

Деловая операция может происходить между двумя сторонами для взаимной выгоды или между хозяйствующим субъектом и покупателем, например, магазином и лицом, покупающим товар в магазине.

Узнать больше,

проверить эту статью

который дает подробное определение бизнес-операций.

Что не является деловой операцией?

Некоторые события, происходящие в ходе повседневной работы бизнеса, не считаются бизнес-транзакциями. Наилучший способ определить, является ли событие законной деловой операцией, — это подумать о том, как оно будет отражено в бухгалтерской записи. Если нет возможности записать событие для целей бухгалтерского учета, оно не является хозяйственной операцией.

Многие предприятия используют шаблон проформы или проформа финансового отчета для учета бизнес-операций компании и прогнозирования движения денежных средств. Чтобы узнать больше о шаблонах проформ, проверить эту статью.

Типы деловых операций

Существует два способа классификации хозяйственных операций в бухгалтерском учете: кассовые и кредитные операции или внутренние и внешние операции.

Кассовые операции и кредитные операции

- Денежные операции: Когда транзакция классифицируется как операция с наличными, это означает, что платеж был получен или уплачен наличными в момент совершения операции. Например, если Мэри покупает новую рубашку в магазине и платит на кассе, между Марией и магазином произошла транзакция с наличными. Несмотря на то, что эта транзакция называется «наличной» транзакцией, даже если оплата производится с помощью дебетовой или кредитной карты, она все равно считается транзакцией с наличными, поскольку оплата производится в момент совершения транзакции.

- Кредитная транзакция: В кредитной транзакции платеж производится по истечении установленного периода времени, также называемого кредитным периодом. Например, Мария хочет купить диван в мебельном магазине. Вместо оплаты во время транзакции магазин предоставляет 30 дней для оплаты. Денежные средства не участвуют в момент продажи, но Мэри будет обязана заплатить за кушетку по истечении кредитного периода в 30 дней.

Например, если Мэри покупает новую рубашку в магазине и платит на кассе, между Марией и магазином произошла транзакция с наличными. Несмотря на то, что эта транзакция называется «наличной» транзакцией, даже если оплата производится с помощью дебетовой или кредитной карты, она все равно считается транзакцией с наличными, поскольку оплата производится в момент совершения транзакции.

Например, если Мэри покупает новую рубашку в магазине и платит на кассе, между Марией и магазином произошла транзакция с наличными. Несмотря на то, что эта транзакция называется «наличной» транзакцией, даже если оплата производится с помощью дебетовой или кредитной карты, она все равно считается транзакцией с наличными, поскольку оплата производится в момент совершения транзакции.Внутренняя транзакция и внешняя транзакция

- Внутренняя транзакция: Когда бизнес-транзакция происходит без участия внешней стороны, она называется внутренней транзакцией. Несмотря на отсутствие обмена стоимостью с третьей стороной, произошло денежное событие, влияющее на бухгалтерский учет предприятия. Это может быть в форме амортизации основных средств или потери активов.

- Внешняя транзакция: Внешние транзакции иногда называют обменные операции и происходят, когда в сделке участвуют две или более сторон. Как правило, это ежедневные транзакции, такие как покупка товаров, оплата аренды или коммунальных услуг или оплата труда сотрудников.

Несмотря на отсутствие обмена стоимостью с третьей стороной, произошло денежное событие, влияющее на бухгалтерский учет предприятия. Это может быть в форме амортизации основных средств или потери активов.

Несмотря на отсутствие обмена стоимостью с третьей стороной, произошло денежное событие, влияющее на бухгалтерский учет предприятия. Это может быть в форме амортизации основных средств или потери активов.Если вы не уверены, следует ли классифицировать финансовую операцию как деловую операцию или к какой категории операций относится событие, лучше всего проконсультироваться с бизнес юрист с всесторонним пониманием закон о малом бизнесе .

Познакомьтесь с некоторыми юристами на нашей платформе

Майкл К.58 проектов на СС

Просмотр профиля

Джон П.

7 проектов на СС

Просмотр профиля

Элберт Т.1 проект на CC

Просмотр профиля

Макс М.105 проектов на CC

Просмотр профиля

Примеры деловых операций

Каждый день бизнес участвует в нескольких бизнес-операциях, которые влияют на бухгалтерский учет компании. Вот некоторые примеры повседневных деловых операций:

- Получение кредита в банке: Когда компания берет кредит в банке через кредитный договор , компания участвует в бизнес-операции с банком. Кредит повлияет на счет активов и пассивов бизнеса.

- Приобретение товара у продавца: Когда компания покупает товары у продавца, сделка заключается между компанией и продавцом. Компания может записать эту транзакцию в учетную запись покупки и учетную запись поставщика. Покупка товаров также должна быть зарегистрирована в инвентаре компании.

- Оплата аренды и других коммунальных услуг: Когда компания оплачивает арендную плату, счета за электричество, воду или интернет, она выполняет бизнес-транзакции. Эти платежи будут отражаться в активах и счетах расходов компании.

- Продажа товаров: Если компания совершает продажу, она вступает в деловую сделку с покупателем. Продажа будет отражена в счетах активов и доходов. Как правило, договоры купли-продажи используются для документирования сделки.

- Выплата процентов: Уплаченные проценты — это еще одна форма деловой операции. Это повлияет на счет активов и счет расходов бизнеса.

Компания может записать эту транзакцию в учетную запись покупки и учетную запись поставщика. Покупка товаров также должна быть зарегистрирована в инвентаре компании.

Компания может записать эту транзакцию в учетную запись покупки и учетную запись поставщика. Покупка товаров также должна быть зарегистрирована в инвентаре компании.Некоторые более конкретные примеры повседневных деловых операций, часто выполняемых компаниями, включают:

- Выплата заработной платы работникам

- Продажа акций инвестору

- Покупка страховки

- Погашение кредита

- Уплата налогов

- Приобретение основных средств

Прочитать эту статью

для получения дополнительной информации о бизнес-транзакциях и примерах.

Изображение через Pexels в подгузнике

Особенности коммерческой сделки

Чтобы обмен считался бизнес-транзакцией, он должен обладать следующими ключевыми характеристиками:

- Сделка должна иметь финансовую ценность

- В сделке должны участвовать две стороны

- Сделка совершается от имени хозяйствующего субъекта, а не для личных целей.

- Транзакция подтверждается первичным документом (счет-фактура, заказ на продажу, квитанция и т. д.)

Если транзакцию нельзя зарегистрировать в бизнес-счете, скорее всего, это не бизнес-транзакция.

Деловые операции должны изменить финансовое положение бизнеса. Это может произойти одним из двух способов: количественное изменение или же качественное изменение .

Количественное изменение: Количественное изменение происходит, когда изменяется стоимость активов и пассивов бизнеса. Если пожар уничтожит оборудование стоимостью 10 000 долларов, компания столкнется со снижением стоимости активов. Это бизнес-операция, потому что убыток может быть зарегистрирован для целей бухгалтерского учета.

Если пожар уничтожит оборудование стоимостью 10 000 долларов, компания столкнется со снижением стоимости активов. Это бизнес-операция, потому что убыток может быть зарегистрирован для целей бухгалтерского учета.

Качественное изменение: Качественное изменение происходит при изменении различных элементов активов или пассивов. Например, если компания хочет заменить машину, потерянную в результате пожара, она заплатит 10 000 долларов за новую машину. Компания теряет 10 000 долларов, но получает оборудование стоимостью 10 000 долларов. Стоимость активов не меняется, но меняется финансовое положение компании, поэтому это хозяйственная операция.

Этапы анализа бизнес-транзакций

После совершения хозяйственной операции ее необходимо занести в учетную запись компании и проанализировать. Пять шагов бухгалтерского цикла таковы:

Шаг 1: Анализируйте и записывайте транзакции по мере их совершения

Шаг 2: Введите операции (дебет и кредит) в главной книге

Шаг 3: Скорректируйте активы с помощью пробного баланса

Шаг 4: Подготовить финансовую отчетность

Шаг 5: Закрыть временные аккаунты

Для бизнеса крайне важно вести точную и актуальную финансовую отчетность.