Тест по «Теории вероятности и математической статистике»

Какая статистика используется при проверке гипотезы о равенстве генеральных дисперсий двух нормальных совокупностей H0:σ21=σ22

Ответ:

Вопрос: 91 — й

Какая функция используется в интегральной теореме Муавра-Лапласа?

Ответ:функция Лапласа

Вопрос: 92 — й

Какая функция используется в локальной теореме Муавра-Лапласа?

Ответ: функция Гаусса

Вопрос: 93 — й

Какая функция используется в локальной теореме Муавра-Лапласа?

Ответ: функция Гаусса

Вопрос: 94 — й

Какие выборочные характеристики используются для расчѐта статистики FН при проверке гипотезы о равенстве генеральных дисперсий:

Ответ: исправленные выборочные дисперсии

Вопрос: 95 — й

Какие значения может принимать

функция плотности вероятности

непрерывной случайной

Ответ: любые неотрицательные значения

Вопрос: 96 — й

Какие значения может принимать

функция распределения

Ответ: от 0 до 1

Вопрос: 97 — й

Какие из этих элементов комбинаторики представляют собой неупорядоченные подмножества (порядок следования элементов в которых не важен)?

Ответ: число сочетаний

Вопрос: 98 — й

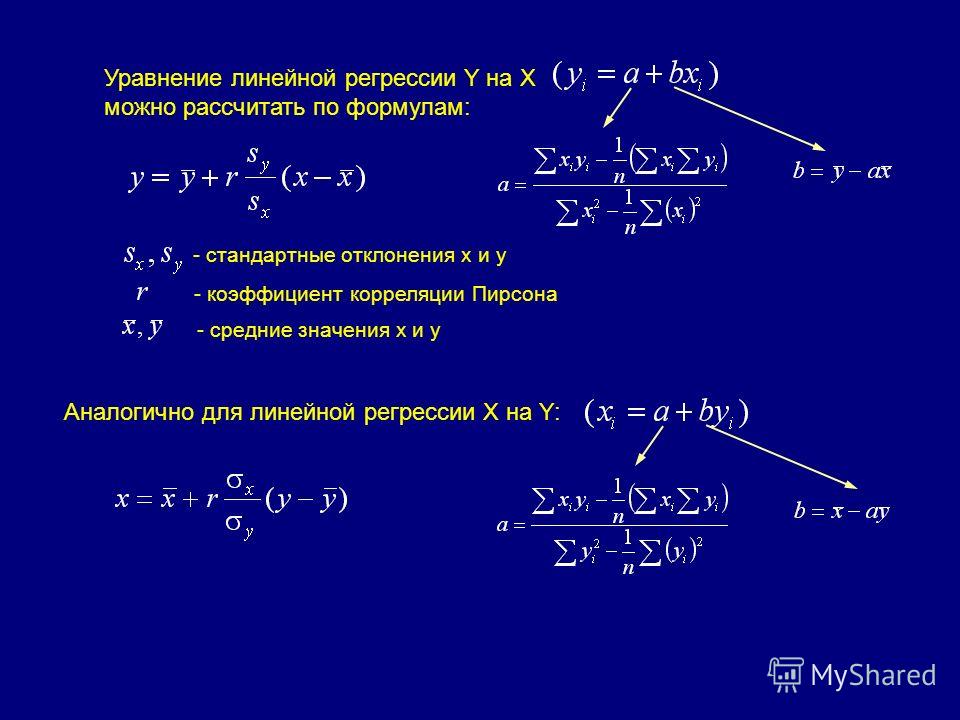

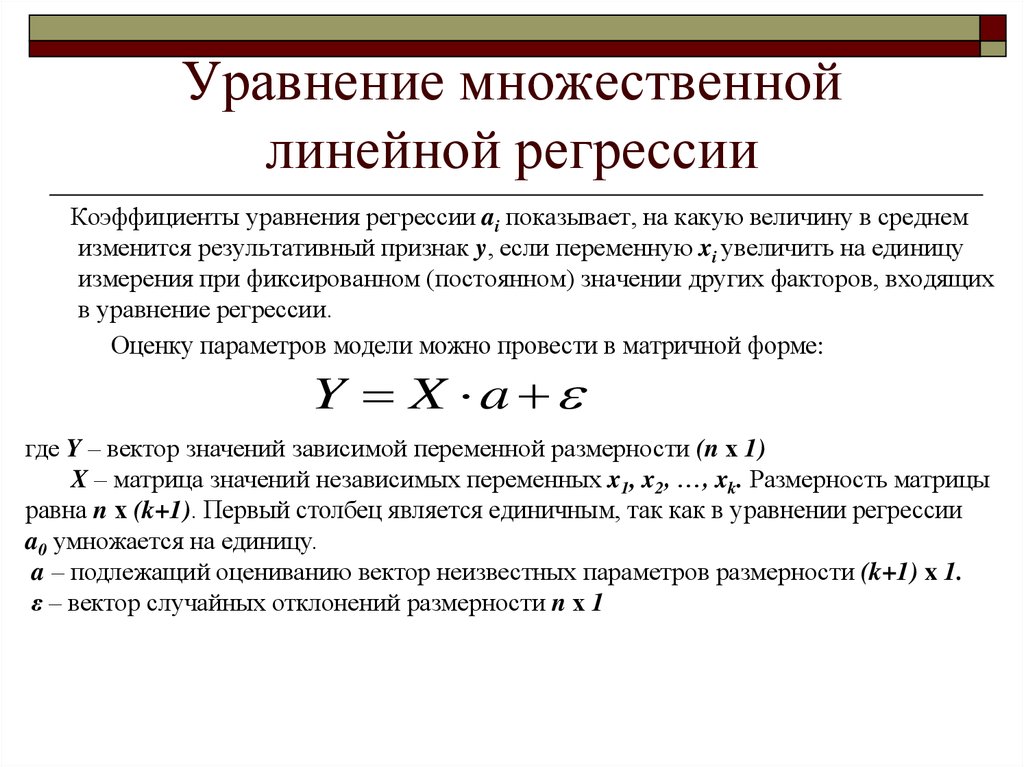

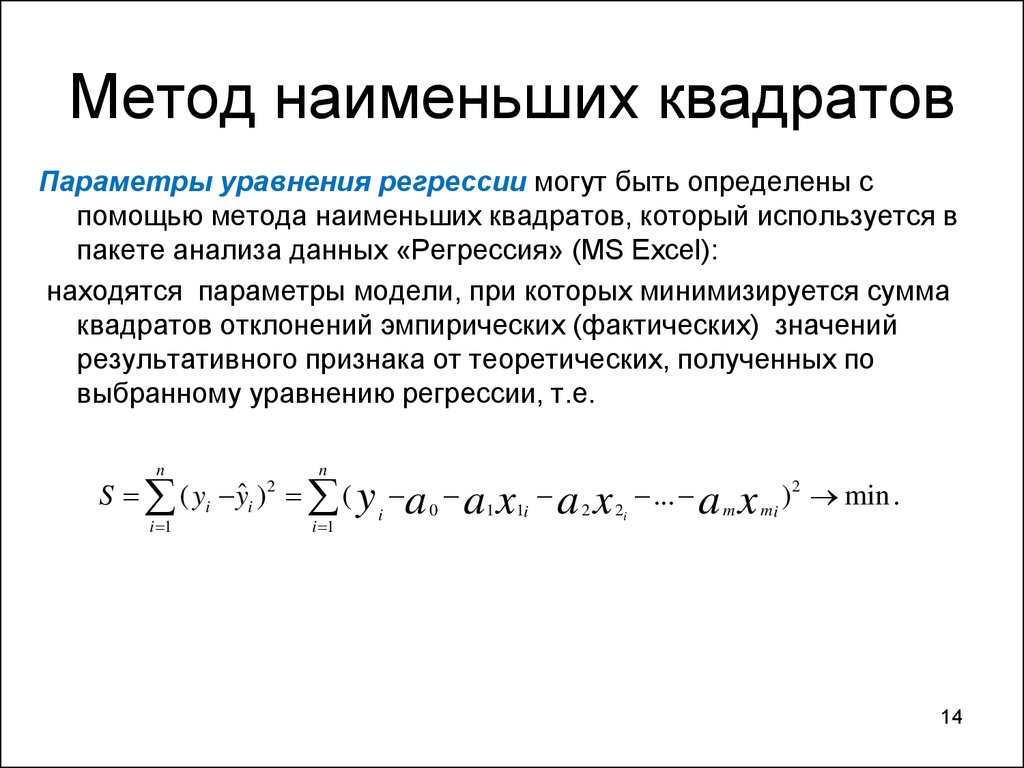

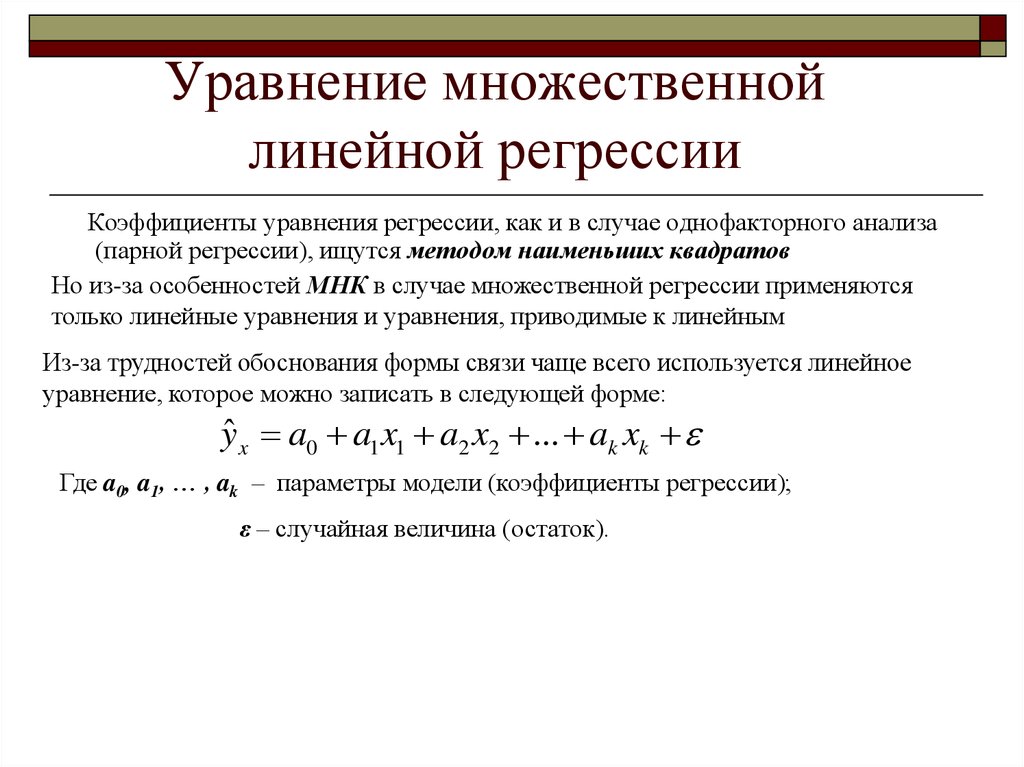

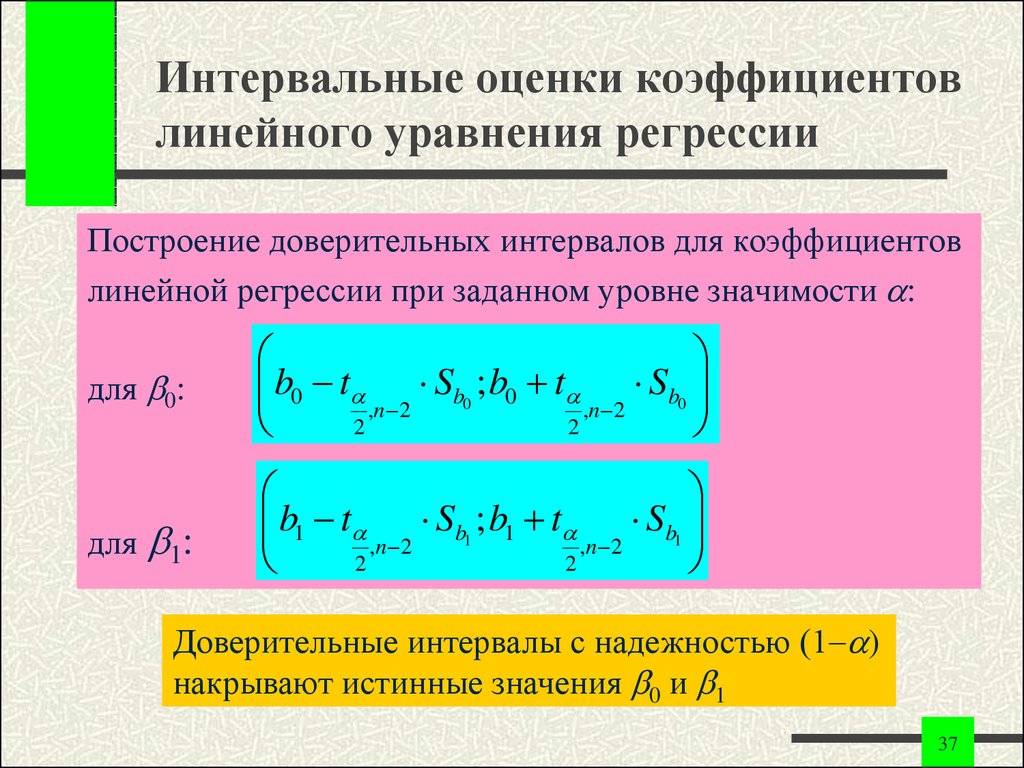

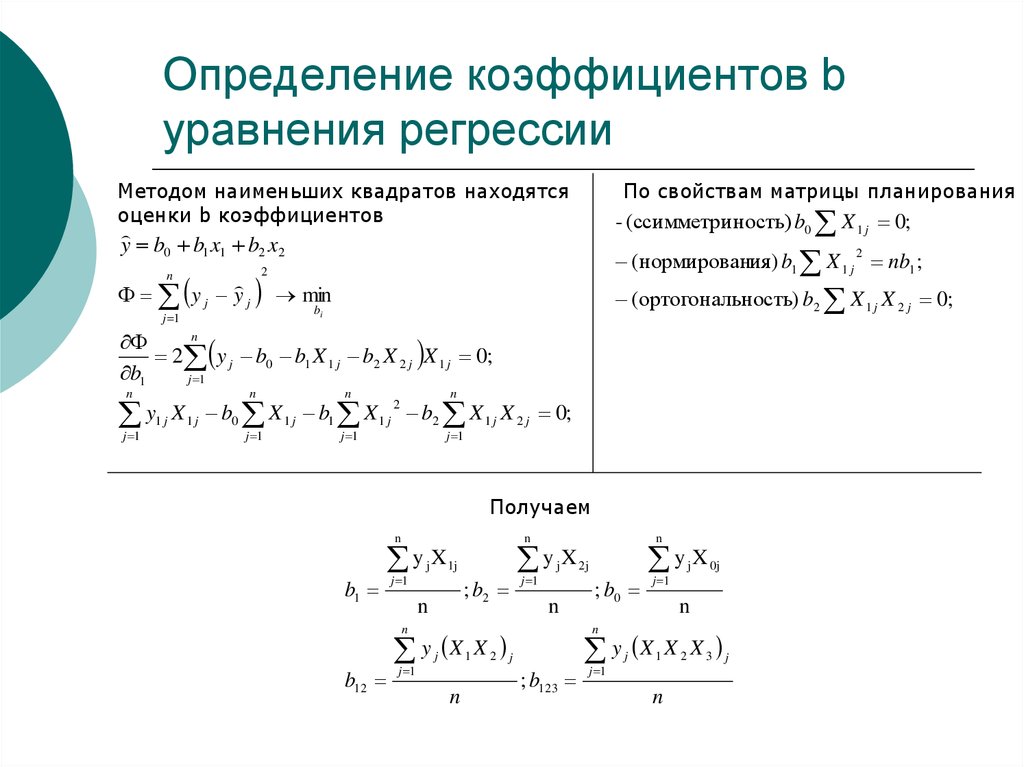

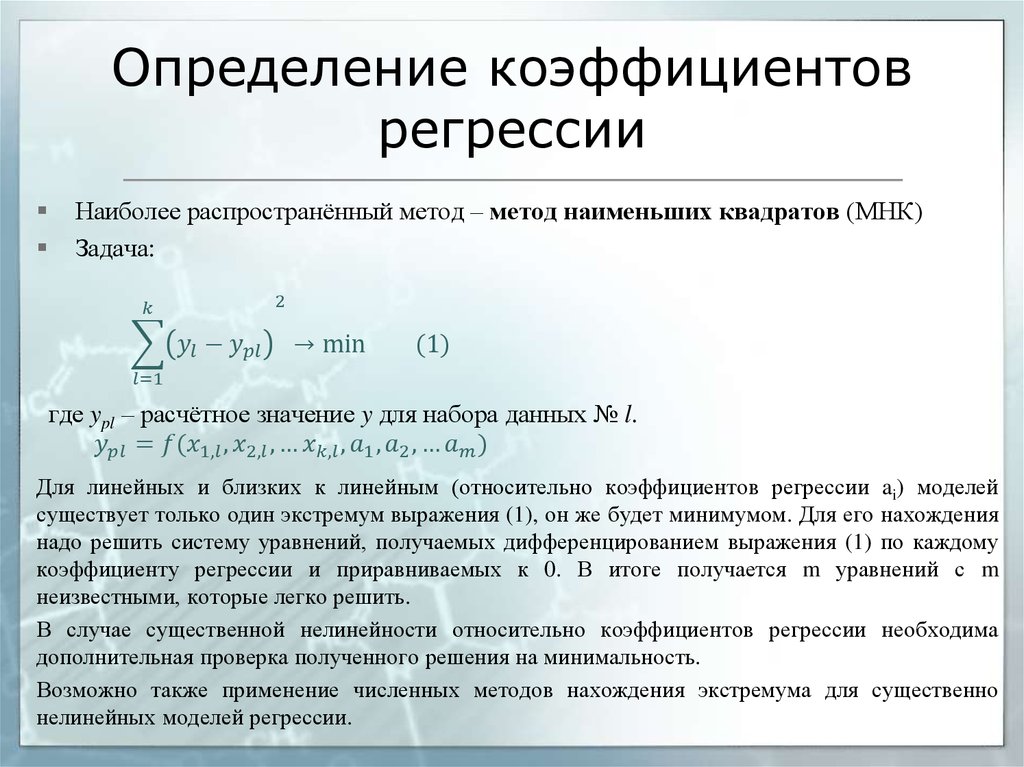

Каким методом обычно определяются оценки коэффициентов двумерного линейного уравнения регрессии?

Ответ: методом наименьших квадратов

Вопрос: 99 — й

Каким моментом является выборочная дисперсия S2?

Ответ: центральным моментом 2-го порядка

Вопрос: 100 — й

Каким моментом является средняя арифметическая?

Ответ: начальным моментом 1-го порядка

Вопрос: 101 — й

Какова вероятность выпадения «орла» при подбрасывании монеты?

Ответ: 1/2

Вопрос: 102 — й

Какова вероятность выпадения «решки» при подбрасывании монеты?

Ответ: 1/2

Вопрос: 103 — й

Какое из этих понятий не является элементом комбинаторики?

Ответ: число испытаний Бернулли

Вопрос: 104 — й

Какое из этих распределений случайной величины является дискретным?

Ответ: биномиальное

Вопрос: 105 — й

Какое из этих распределений случайной величины является непрерывным?

Ответ: равномерное

Вопрос: 106 — й

Когда при проверке гипотезы о значении генеральной дисперсии H0: σ2 = σ2 0 против h2: σ2= σ2 1 следует выбирать правостороннюю критическую область:

Ответ:

σ2 1& gt; σ2 0

Вопрос: 107 — й

Когда при проверке гипотезы о значении генеральной дисперсии H0: σ2 = σ2 0 против h2: σ2= σ2 1 следует выбирать двустороннюю критическую область:

Ответ: σ2 1≠ σ2 0

Вопрос: 108 — й

Когда при проверке гипотезы о значении генеральной дисперсии H0: σ2 = σ2 0 против h2: σ2= σ2 1 следует выбирать левостороннюю критическую область:

Ответ: σ2 1& lt; σ2 0

Вопрос: 109 — й

Когда при проверке гипотезы о значении генеральной средней H0: μ=μ0 против h2: μ=μ1 следует выбирать двустороннюю критическую область:

Ответ: μ1≠ μ0

Вопрос: 110 — й

Когда при проверке гипотезы о значении генеральной средней H0: μ=μ0 против h2: μ=μ1 следует выбирать левостороннюю критическую область:

Ответ: μ1& lt; μ0

Вопрос: 111 — й

Когда при проверке гипотезы о значении генеральной средней H0: μ=μ0 против h2: μ=μ1 следует выбирать правостороннюю критическую область:

Ответ: μ1& gt;μ0

Вопрос: 112 — й

Конкурирующая гипотеза — это:

Ответ: гипотеза, противоположная нулевой

Вопрос: 113 — й

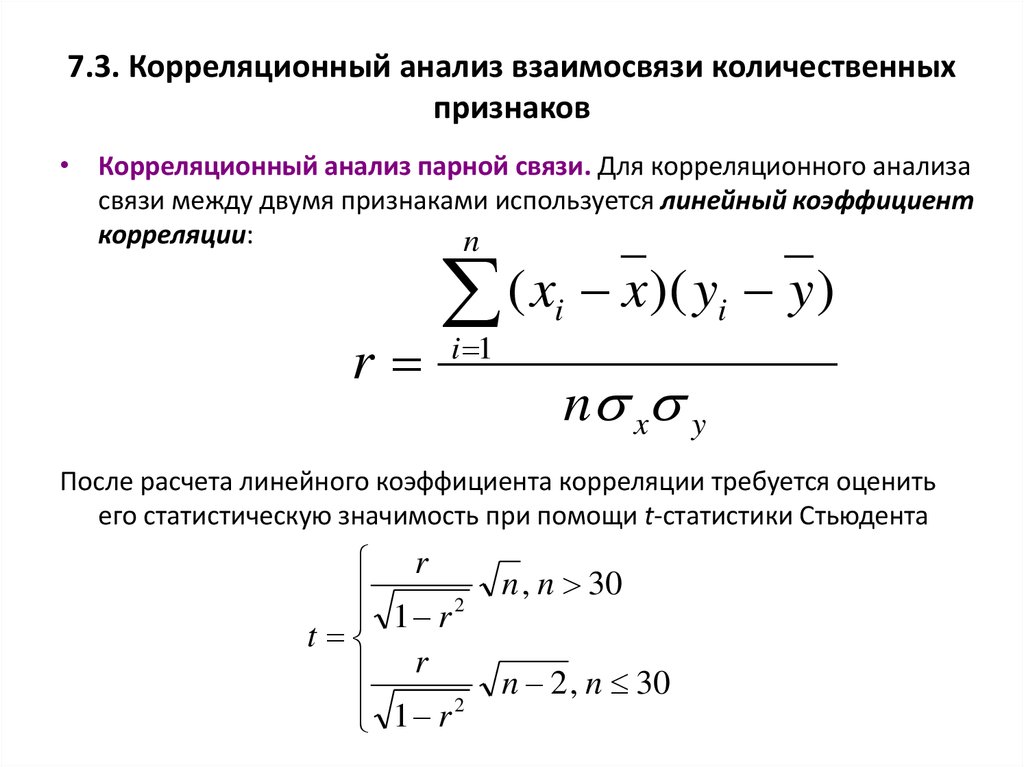

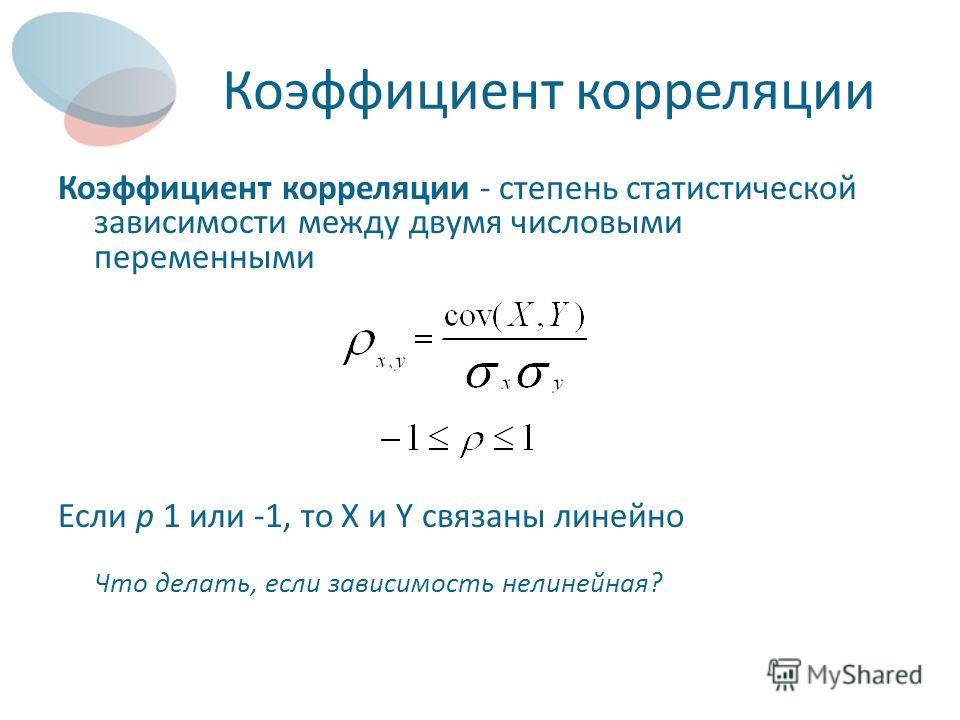

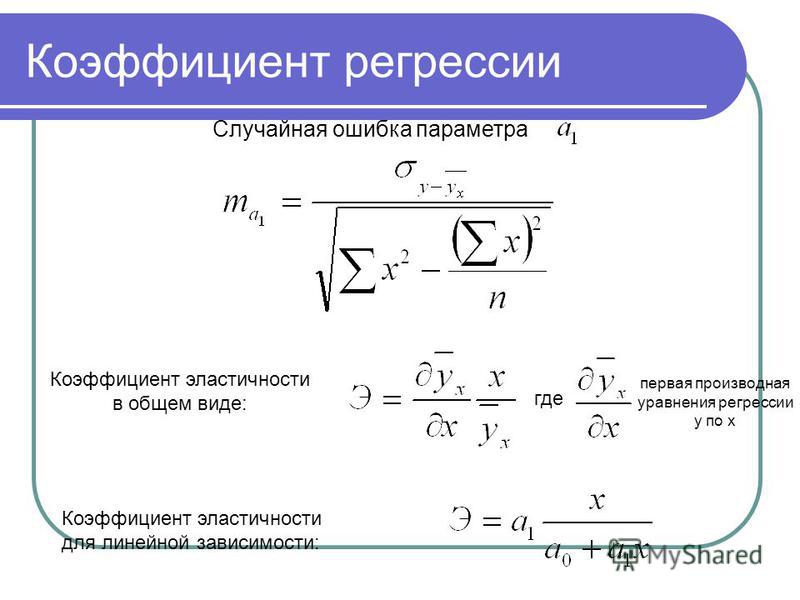

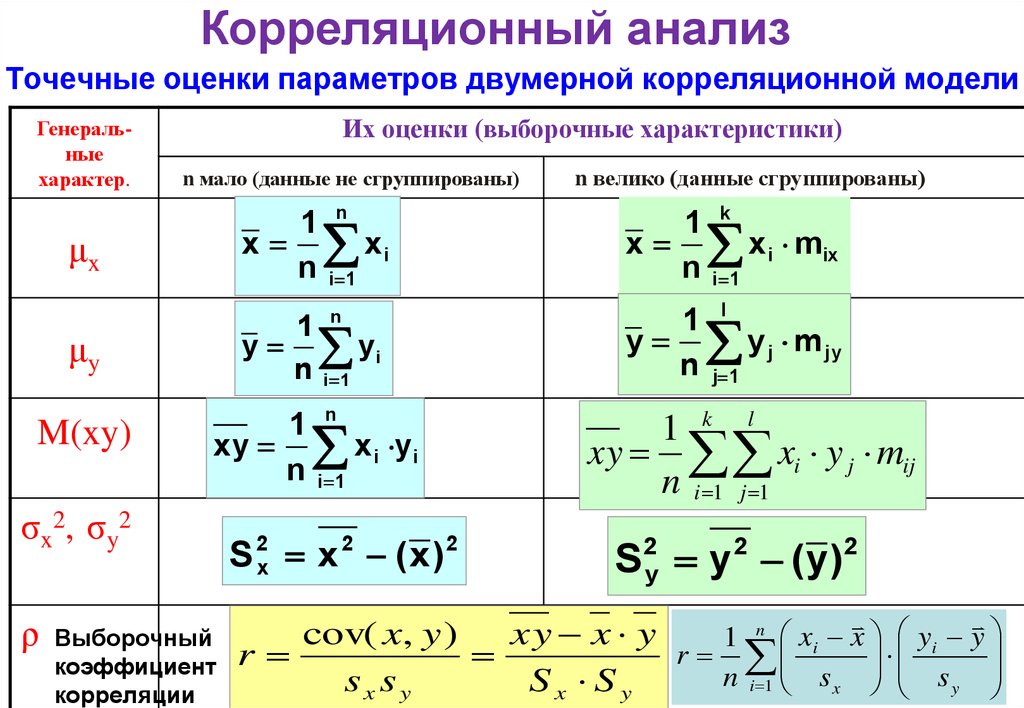

Коэффициент детерминации между х и у показывает:

Ответ: долю дисперсии у, обусловленную влиянием х

Вопрос: 114 — й

Коэффициент детерминации является:

Ответ: квадратом выборочного коэффициента корреляции

Вопрос: 115 — й

Критерий Бартлетта и критерий Кохрана применяются в случае:

Ответ: сравнения более 2 генеральных дисперсий

Вопрос: 116 — й

Критерий Бартлетта и критерий Кохрана применяются:

Ответ: при проверке гипотезы о равенстве генеральных дисперсий

Вопрос: 117 — й

Линейное относительно аргумента уравнение регрессии имеет вид:

Ответ:

Вопрос: 118 — й

Монета была подброшена 10 раз. «Герб”

выпал 4 раза. Какова частость (относительная

частота) выпадения «герба”?

«Герб”

выпал 4 раза. Какова частость (относительная

частота) выпадения «герба”?

Ответ: 0,4

Вопрос: 119 — й

На основании 20 наблюдений выяснено, что выборочная доля дисперсии случайной величины у, вызванной вариацией х, составит 36%. Известно, что коэффициент регрессии – отрицательный. Чему равен выборочный парный коэффициент корреляции:

Ответ: -0,6

Вопрос: 120 — й

На основании 20 наблюдений выяснено, что выборочная доля дисперсии случайной величины у, вызванной вариацией х, составит 36%. Известно, что коэффициент регрессии – положительный. Чему равен выборочный парный коэффициент корреляции:

Ответ: 0,6

Вопрос: 121 — й

На основании 20 наблюдений выяснено, что выборочная доля дисперсии случайной величины у, вызванной вариацией х, составит 36%. Чему равен выборочный парный коэффициент корреляции:

Ответ: 0,6 или -0,6

Вопрос: 122 — й

На основании 20 наблюдений выяснено,

что выборочная доля дисперсии случайной

величины у, вызванной вариацией

х, составит 49%. Чему равен выборочный

парный коэффициент корреляции:

Чему равен выборочный

парный коэффициент корреляции:

Ответ: 0,7 или -0,7

Вопрос: 123 — й

На основании 20 наблюдений выяснено, что выборочная доля дисперсии случайной величины у, вызванной вариацией х, составит 64%. Известно, что коэффициент регрессии – отрицательный. Чему равен выборочный парный коэффициент корреляции:

Ответ: -0,8

Вопрос: 124 — й

На основании 20 наблюдений выяснено, что выборочная доля дисперсии случайной величины у, вызванной вариацией х, составит 64%. Известно, что коэффициент регрессии – положительный. Чему равен выборочный парный коэффициент корреляции:

Ответ: 0,8

Вопрос: 125 — й

На основании 20 наблюдений выяснено, что выборочная доля дисперсии случайной величины у, вызванной вариацией х, составит 64%. Чему равен выборочный парный коэффициент корреляции:

Ответ: 0,8 или -0,8

Вопрос: 126 — й

На основании 20 наблюдений выяснено,

что выборочная доля дисперсии случайной

величины у, вызванной вариацией

х, составит 81%. Чему равен выборочный

парный коэффициент корреляции:

Чему равен выборочный

парный коэффициент корреляции:

Ответ: 0,9 или -0,9

Вопрос: 127 — й

Несмещенная оценка остаточной дисперсии

в двумерной регрессионной

Ответ:

Вопрос: 128 — й

Нулевая гипотеза — это:

Ответ: выдвинутая гипотеза, которую нужно проверить

Вопрос: 129 — й

Нулевую гипотезу отвергают, если:

Ответ: наблюдаемые значения статистики критерия попадают в критическую область

Вопрос: 130 — й

От чего зависит точность оценивания генеральной доли или вероятности при построении доверительного интервала в случае большого объѐма выборки?

Ответ: от доверительной вероятности, частости и объѐма выборки

Вопрос: 131 — й

От чего зависит точность оценивания

генеральной средней при

Ответ: от доверительной вероятности, генеральной дисперсии и объѐма выборки

Вопрос: 132 — й

От чего зависит точность оценивания

генеральной средней при

Ответ: от доверительной вероятности, выборочной дисперсии и объѐма выборки

Вопрос: 133 — й

От чего зависит число степеней

свободы в распределении

Ответ: от объѐма выборки

Вопрос: 134 — й

Оценку коэффициента регрессии при x двумерного линейного уравнения регрессии Y по X находят по формуле:

Ответ:

Вопрос: 135 — й

Парный коэффициент корреляции

между переменными равен -1. Это

означает:

Это

означает:

Ответ: наличие отрицательной линейной функциональной связи

Вопрос: 136 — й

Парный коэффициент корреляции между переменными равен 1. Это означает:

Ответ: наличие положительной линейной функциональной связи

Вопрос: 137 — й

Перечислите основные свойства точечных оценок:

Ответ: несмещенность, эффективность и состоятельность

Вопрос: 138 — й

По какому принципу выбирается критическая область?

Ответ:вероятность попадания в нее должна быть минимальной, если верна нулевая гипотеза и максимальной в противном случае

Вопрос: 139 — й

По результатам выборочных наблюдений были получены выборочные коэффициенты регрессии: byx= — 0,5; bxy= — 1,62. Чему равен выборочный коэффициент детерминации?

Ответ: 0,81

Вопрос: 140 — й

По результатам выборочных наблюдений были получены выборочные коэффициенты регрессии: byx= — 0,5; bxy= — 1,62. Чему равен выборочный парный коэффициент корреляции?

Ответ: -0,9

Вопрос: 141 — й

По результатам выборочных наблюдений

были получены выборочные коэффициенты

регрессии: byx= 0,5; bxy= 1,62. Чему равен выборочный

коэффициент детерминации?

Чему равен выборочный

коэффициент детерминации?

Ответ: 0,81

Вопрос: 142 — й

По результатам выборочных наблюдений были получены выборочные коэффициенты регрессии: byx= 0,5; bxy= 1,62. Чему равен выборочный парный коэффициент корреляции?

Ответ: 0,9

Вопрос: 143 — й

Полиномиальное относительно аргумента уравнение регрессии имеет вид:

Ответ:

Вопрос: 144 — й

При вынесении постоянной величины за знак дисперсии эту величину:

Ответ: возводят в квадрат

Вопрос: 145 — й

При вынесении постоянной величины за знак математического ожидания эту величину:

Ответ: просто выносят за скобки

Вопрос: 146 — й

При интервальной оценке генеральных

коэффициентов регрессии

Ответ: распределение Стьюдента

Вопрос: 147 — й

При интервальном оценивании математического

ожидания при известном значении

генеральной дисперсии

Ответ: нормальное распределение

Вопрос: 148 — й

При интервальном оценивании математического

ожидания при неизвестном значении

генеральной дисперсии

Ответ: распределение Стьюдента

Вопрос: 149 — й

При использовании критерия Бартлетта рассматриваются выборки:

Ответ: разного объема

Вопрос: 150 — й

При использовании критерия Кохрана рассматриваются выборки:

Ответ: равного объема

Вопрос: 151 — й

При помощи какого критерия проверяется значимость коэффициента корреляции?

Ответ: распределения Фишера-Иейтса

Вопрос: 152 — й

При помощи какого критерия проверяется значимость уравнения регрессии?

Ответ: F-критерия

Вопрос: 153 — й

При помощи какого распределения строится интервальная оценка для генерального коэффициента корреляции?

Ответ: Z-преобразования Фишера

Вопрос: 154 — й

При помощи какого распределения строится интервальная оценка для генеральных коэффициентов регрессии?

Ответ: распределения Стьюдента

Вопрос: 155 — й

При построении доверительного интервала для генеральной дисперсии при больших объѐмах выборки используют

Ответ: нормальный закон распределения

Вопрос: 156 — й

При построении доверительного интервала для генеральной дисперсии при малых объѐмах выборки используют

Ответ: распределение Пирсона

Вопрос: 157 — й

При построении доверительного интервала для генеральной доли или вероятности при больших объѐмах выборки используют

Ответ: нормальный закон распределения

Вопрос: 158 — й

При построении доверительного интервала для генеральной доли или вероятности при малых объѐмах выборки используют

Ответ: биномиальное распределение

Вопрос: 159 — й

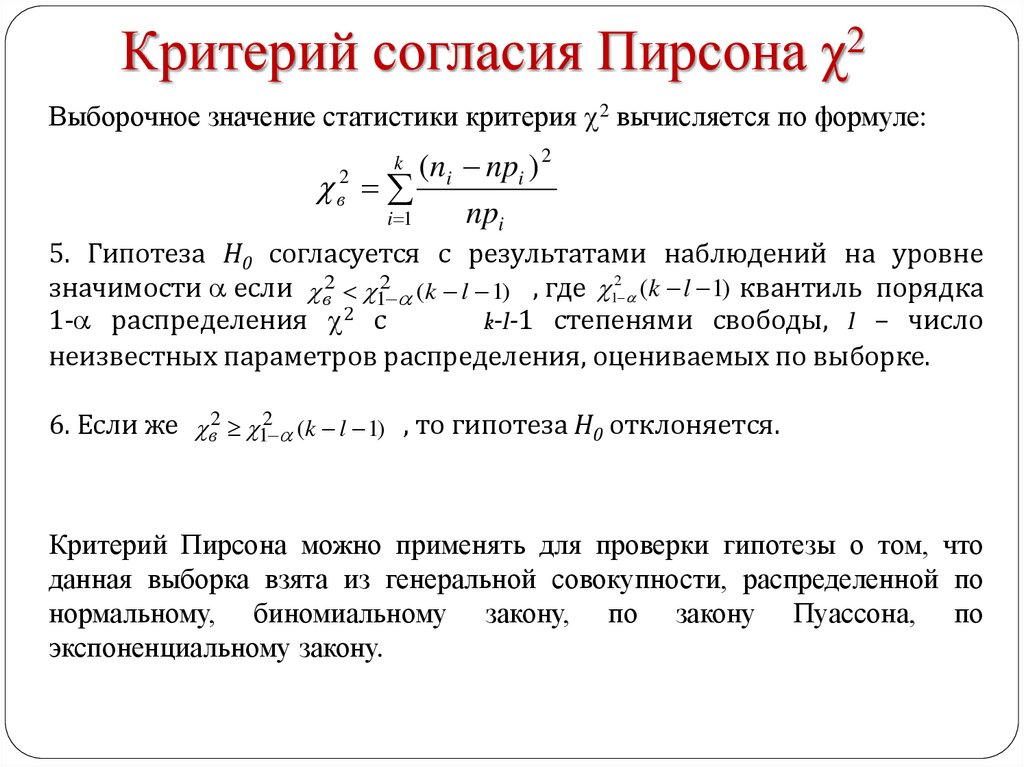

При проверке гипотезы о виде неизвестного закона распределения используется:

Ответ: критерий согласия Пирсона

Вопрос: 160 — й

При проверке гипотезы о значении вероятности события нулевая гипотеза отвергается, если:

Ответ: наблюдаемое значение по модулю больше критического

Вопрос: 161 — й

При проверке гипотезы о значении генеральной средней нулевая гипотеза отвергается, если:

Ответ: наблюдаемое значение по модулю больше критического

Вопрос: 162 — й

При проверке гипотезы о значении

генеральной средней при

Ответ: нормальный закон распределения

Вопрос: 163 — й

При проверке гипотезы о значении

генеральной средней при

Ответ: распределение Стьюдента

Вопрос: 164 — й

При проверке гипотезы о значимости

уравнения регрессии H0: β1=0 оказалось,

что Fнабл & gt; Fкр. Справедливо следующее

утверждение:

Справедливо следующее

утверждение:

Ответ: Уравнение регрессии значимо, т.к. нулевая гипотеза отвергается с вероятностью ошибки α

Вопрос: 165 — й

При проверке гипотезы о равенстве вероятностей в случае биномиального распределения H0:p1=p2=…=pk используется:

Ответ: распределение Пирсона

Вопрос: 166 — й

При проверке гипотезы о равенстве генеральных дисперсий двух нормальных совокупностей используется:

Ответ: F-распределение Фишера-Снедекора

Вопрос: 167 — й

При проверке гипотезы о равенстве

генеральных дисперсий

Ответ: критерий Кохрана

Вопрос: 168 — й

При проверке гипотезы о равенстве

генеральных дисперсий

Ответ: критерий Бартлетта

Вопрос: 169 — й

При проверке гипотезы о равенстве генеральных средних двух нормальных совокупностей нулевая гипотеза не отвергается, если:

Ответ: наблюдаемое значение по модулю меньше или равно критическому

Вопрос: 170 — й

При проверке гипотезы о равенстве генеральных средних двух нормальных совокупностей с известными генеральными дисперсиями используется:

Ответ: нормальный закон распределения

Вопрос: 171 — й

При проверке гипотезы о равенстве генеральных средних двух нормальных совокупностей с неизвестными генеральными дисперсиями используется:

Теория вероятности и математическая стат

Теория вероятности и математическая статистика

В задачах на расчёт вероятности того, что в n независимых испытаниях событие A появится ровно m раз, используется при большом числе испытаний и малой вероятности p:

В задачах на расчёт вероятности того, что в n независимых испытаниях событие А появится ровно m раз, используется при малом числе испытаний

В каких пределах заключена вероятность появления случайного события

В каких пределах изменяется множественный коэффициент детерминации

В каких пределах изменяется множественный коэффициент корреляции?

В каком критерии используется G-распределение

В каком критерии используется распределение Пирсона

В каком критерии используется распределение Фишера-Снедекора

В теории статистического оценивания оценки бывают

Выборка репрезентативна. Это означает, что

Это означает, что

Выборочной совокупностью (выборкой) называют множество результатов, отобранных из генеральной совокупности

Гиперболическое относительно аргумента уравнение регрессии имеет вид

Границы правосторонней критической области при заданном уровне значимости находят из соотношения

Если вероятность наступления одного события зависит от того, произошло ли другое событие, то они называются

Если все значения случайной величины увеличить на какое-то число, то как изменится её математическое ожидание

Если математическое ожидание оценки при любом объёме выборки равно самому оцениваемому параметру, то точечная оценка называется

Если случайная величина распределена по нормальному закону, то средняя арифметическая распределена

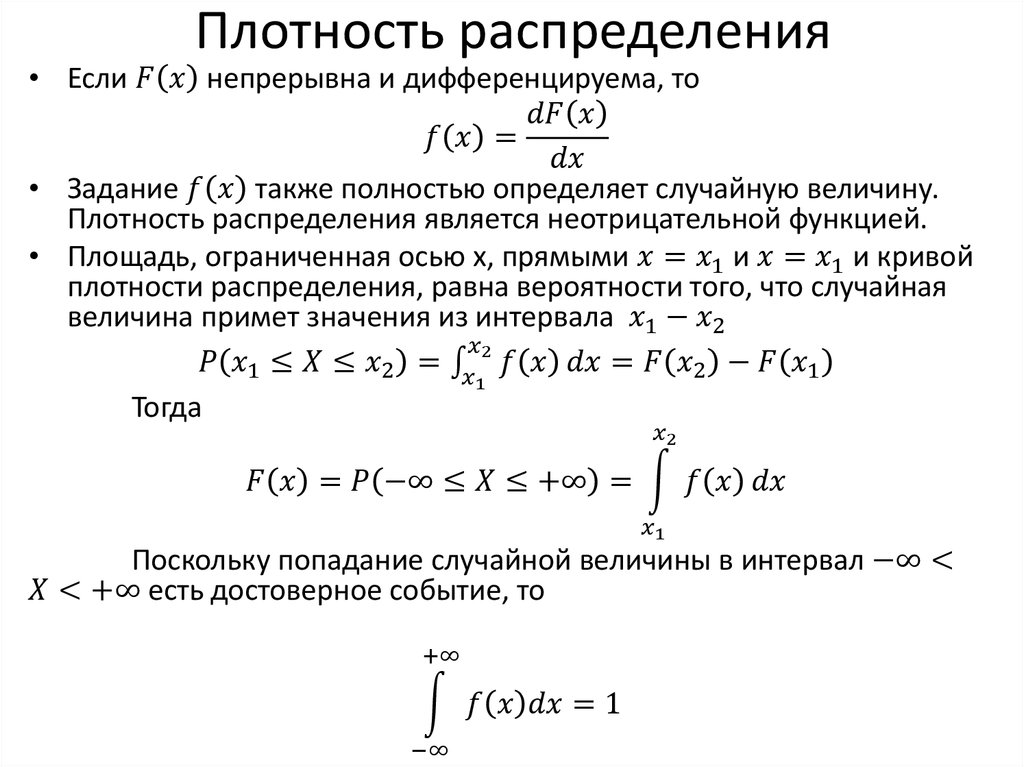

Интеграл в бесконечных пределах от функции плотности вероятности непрерывной случайной величины равен

Как называются два события, сумма которых есть событие достоверное, а произведение — событие невозможное

Как по-другому называют функцию плотности вероятности любой непрерывной случайной величины

Какая критическая область используется при проверке гипотезы о равенстве вероятностей в случае биномиального распределения

Какая критическая область используется при проверке гипотезы о равенстве генеральных дисперсий двух нормальных совокупностей

Какая критическая область используется при проверке гипотезы о равенстве генеральных дисперсий нескольких нормальных совокупностей

Какая функция используется в интегральной теореме Муавра-Лапласа

Какие выборочные характеристики используются при расчёте статистики при проверке гипотезы о равенстве генеральных дисперсий

Какие значения может принимать функция распределения случайной величины

Какие основные числовые характеристики дают представление об одномерной случайной величине

Каким методом обычно определяются оценки коэффициентов двумерного линейного уравнения регрессии

Каким моментом является средняя арифметическая

Какое из этих распределений случайной величины является непрерывным

Коэффициент детерминации является

Критерий Бартлетта и критерий Кохрана применяются в случае

Линейное относительно аргумента уравнение регрессии имеет вид

Несмещенная оценка остаточной дисперсии в двумерной регрессионной модели рассчитывается по формуле

От чего зависит точность оценивания генеральной доли или вероятности при построении доверительного интервала в случае большого объёма выборки

От чего зависит точность оценивания генеральной средней при построении доверительного интервала в случае известной генеральной дисперсии

От чего зависит точность оценивания генеральной средней при построении доверительного интервала в случае неизвестной генеральной дисперсии

Парный коэффициент корреляции между переменными равен -1. Это означает

Это означает

Перечислите основные свойства точечных оценок

Полиномиальное относительно аргумента уравнение регрессии имеет вид

При вынесении постоянной величины за знак математического ожидания эту величину

При интервальном оценивании математического ожидания при неизвестном значении генеральной дисперсии используют

При использовании критерия Бартлетта рассматриваются выборки

При помощи какого критерия проверяется значимость коэффициента корреляции

При помощи какого критерия проверяется значимость уравнения регрессии

При помощи какого распределения строится интервальная оценка для генерального коэффициента корреляции

При помощи какого распределения строится интервальная оценка для генеральных коэффициентов регрессии

При построении доверительного интервала для генеральной дисперсии при больших объёмах выборки используют

При построении доверительного интервала для генеральной дисперсии при малых объёмах выборки используют

При построении доверительного интервала для генеральной доли или вероятности при больших объёмах выборки используют

При построении доверительного интервала для генеральной доли или вероятности при малых объёмах выборки используют

При проверке гипотезы о значении вероятности события гипотеза Hо отвергается, если

При проверке гипотезы о значении генеральной средней гипотеза Hо отвергается, если

При проверке гипотезы о значении генеральной средней при известной дисперсии используется

При проверке гипотезы о значении генеральной средней при неизвестной генеральной дисперсии используется

При проверке гипотезы о равенстве генеральных дисперсий двух нормальных совокупностей используется

При проверке гипотезы о равенстве генеральных средних двух нормальных совокупностей с известными генеральными дисперсиями используется

При проверке гипотезы о равенстве генеральных средних двух нормальных совокупностей с неизвестными генеральными дисперсиями используется

Симметричный ли интервал строится при оценивании генеральной дисперсии

Симметричный ли интервал строится при оценивании генеральной средней

Сложной называют статистическую гипотезу

Точечную оценку называют эффективной, если она

Функция распределения непрерывной случайной величины есть … её функции плотности вероятности

Чем достигается репрезентативность выборки

Чему равна вероятность достоверного события

Чему равна сумма доверительной вероятности и уровня значимости

Чему равно математическое ожидание постоянной величины

Чему равно математическое ожидание произведения независимых случайных величин

Что называют мощностью критерия

Что показывает множественный коэффициент корреляции

Что показывает парный коэффициент корреляции

Что является оценкой генеральной дисперсии

Что является оценкой математического ожидания

Что является центром при построении доверительного интервала для генеральной доли или вероятности

Что является центром при построении доверительного интервала для генеральной средней

Проблемы со сдачей тестов?

Проблемы со сдачей тестов?

Мы помогаем студентам МФПУ успешно сдавать экзамены, 100% гарантия сдачи на 4 и 5

Проблемы со сдачей тестов?

Мы помогаем студентам МФПУ успешно сдавать экзамены, 100% гарантия сдачи на 4 и 5

I’m a title

I’m a description. Click to edit me

Click to edit me

Проблемы со сдачей тестов?

Мы помогаем студентам МФПУ успешно сдавать экзамены, 100% гарантия сдачи на 4 и 5

Подробнее

Мы помогаем студентам МФПУ успешно сдавать онлайн тесты МФПА, с сайта www.e-education.ru

100% гарантия сдачи на 4 и 5.

ОПЛАТА ПОСЛЕ РАБОТЫ!

Что такое регрессия? Определение, расчет и пример

Что такое регрессия?

Регрессия — это статистический метод, используемый в финансах, инвестициях и других дисциплинах, который пытается определить силу и характер связи между одной зависимой переменной (обычно обозначаемой Y) и рядом других переменных (известных как независимые переменные).

Линейная регрессия, также называемая простой регрессией или методом наименьших квадратов (OLS), является наиболее распространенной формой этого метода. Линейная регрессия устанавливает линейную связь между двумя переменными на основе линии наилучшего соответствия. Таким образом, линейная регрессия графически изображается с использованием прямой линии с наклоном, определяющим, как изменение одной переменной влияет на изменение другой. Y-отрезок отношения линейной регрессии представляет значение одной переменной, когда значение другой равно нулю. Существуют также модели нелинейной регрессии, но они гораздо сложнее.

Таким образом, линейная регрессия графически изображается с использованием прямой линии с наклоном, определяющим, как изменение одной переменной влияет на изменение другой. Y-отрезок отношения линейной регрессии представляет значение одной переменной, когда значение другой равно нулю. Существуют также модели нелинейной регрессии, но они гораздо сложнее.

Регрессионный анализ является мощным инструментом для выявления связей между переменными, наблюдаемыми в данных, но не может легко указать причинно-следственную связь. Он используется в нескольких контекстах в бизнесе, финансах и экономике. Например, он используется, чтобы помочь инвестиционным менеджерам оценить активы и понять взаимосвязь между такими факторами, как цены на сырьевые товары и запасы предприятий, занимающихся этими товарами.

Регрессию как статистический метод не следует путать с концепцией регрессии к среднему (возврат к среднему).

Основные выводы

- Регрессия — это статистический метод, который связывает зависимую переменную с одной или несколькими независимыми (пояснительными) переменными.

- Модель регрессии способна показать, связаны ли изменения, наблюдаемые в зависимой переменной, с изменениями в одной или нескольких независимых переменных.

- Он делает это, подбирая наиболее подходящую линию и наблюдая, как данные распределяются вокруг этой линии.

- Регрессия помогает экономистам и финансовым аналитикам в различных вещах, от оценки активов до прогнозирования.

- Чтобы результаты регрессии были правильно интерпретированы, необходимо выполнить несколько допущений относительно данных и самой модели.

Регрессия

Понимание регрессии

Регрессия фиксирует корреляцию между переменными, наблюдаемыми в наборе данных, и определяет, являются ли эти корреляции статистически значимыми или нет.

Двумя основными типами регрессии являются простая линейная регрессия и множественная линейная регрессия, хотя существуют методы нелинейной регрессии для более сложных данных и анализа. Простая линейная регрессия использует одну независимую переменную для объяснения или прогнозирования результата зависимой переменной Y, в то время как множественная линейная регрессия использует две или более независимых переменных для прогнозирования результата (при сохранении всех остальных постоянными).

Регрессия может помочь специалистам в области финансов и инвестиций, а также специалистам в других сферах бизнеса. Регрессия также может помочь прогнозировать продажи компании на основе погоды, предыдущих продаж, роста ВВП или других типов условий. Модель оценки капитальных активов (CAPM) — это часто используемая регрессионная модель в финансах для оценки активов и определения стоимости капитала.

Регрессия и эконометрика

Эконометрика — это набор статистических методов, используемых для анализа данных в области финансов и экономики. Примером применения эконометрики является изучение эффекта дохода с использованием наблюдаемых данных. Экономист может, например, предположить, что по мере того, как человек увеличивает свой доход, его расходы также увеличиваются.

Если данные показывают наличие такой связи, можно провести регрессионный анализ, чтобы понять силу связи между доходом и потреблением, а также выяснить, является ли эта связь статистически значимой, т. е. маловероятно, что она существует. только благодаря случайности.

е. маловероятно, что она существует. только благодаря случайности.

Обратите внимание, что в вашем анализе может быть несколько объясняющих переменных, например, изменения ВВП и инфляции в дополнение к безработице для объяснения цен на фондовом рынке. Когда используется более одной независимой переменной, это называется множественной линейной регрессией. Это наиболее часто используемый инструмент в эконометрике.

Эконометрику иногда критикуют за то, что она слишком сильно полагается на интерпретацию результатов регрессии, не связывая ее с экономической теорией или не ища причинно-следственных механизмов. Крайне важно, чтобы результаты, обнаруженные в данных, могли быть адекватно объяснены теорией, даже если это означает разработку вашей собственной теории лежащих в основе процессов.

Расчет регрессии

В моделях линейной регрессии часто используется метод наименьших квадратов для определения линии наилучшего соответствия. Метод наименьших квадратов определяется путем минимизации суммы квадратов, созданных математической функцией. Квадрат, в свою очередь, определяется путем возведения в квадрат расстояния между точкой данных и линией регрессии или средним значением набора данных.

Квадрат, в свою очередь, определяется путем возведения в квадрат расстояния между точкой данных и линией регрессии или средним значением набора данных.

После завершения этого процесса (сегодня это обычно делается с помощью программного обеспечения) строится регрессионная модель. Общая форма каждого типа регрессионной модели:

Простая линейная регрессия:

Д знак равно а + б Икс + ты \begin{выровнено}&Y = a + bX + u \\\end{выровнено} Y=a+bX+u

Множественная линейная регрессия:

Д знак равно а + б 1 Икс 1 + б 2 Икс 2 + б 3 Икс 3 + . . . + б т Икс т + ты куда: Д знак равно Зависимая переменная, которую вы пытаетесь предсказать или объясните Икс знак равно Пояснительная (независимая) переменная (переменные), которой вы являетесь использование для предсказания или ассоциации с Y а знак равно Y-перехват б знак равно (бета-коэффициент) – это наклон пояснительной переменная (ы) ты знак равно Остаток регрессии или термин ошибки \begin{align}&Y = a + b_1X_1 + b_2X_2 + b_3X_3 + . .. + b_tX_t + u \\&\textbf{где:} \\&Y = \text{Зависимая переменная, которую вы пытаетесь предсказать} \\& \text{или объясните} \\&X = \text{Независимая (независимая) переменная (переменные), которую вы используете} \\&\text{используете для предсказания или связи с Y} \\&a = \text{Отрезок по оси y } \\&b = \text{(бета-коэффициент) — это наклон пояснительной} \\&\text{переменная(-и)} \\&u = \text{Невязка регрессии или член ошибки} \\\end{aligned }

Y=a+b1X1+b2X2+b3X3+…+btXt+u, где:Y=зависимая переменная, которую вы пытаетесь предсказать, объяснитеX=независимая переменная( s) вы используете, чтобы предсказать или связать с Yaa = y-interceptb = (бета-коэффициент) — это наклон независимой переменной (s) u = невязка регрессии или член ошибки

.. + b_tX_t + u \\&\textbf{где:} \\&Y = \text{Зависимая переменная, которую вы пытаетесь предсказать} \\& \text{или объясните} \\&X = \text{Независимая (независимая) переменная (переменные), которую вы используете} \\&\text{используете для предсказания или связи с Y} \\&a = \text{Отрезок по оси y } \\&b = \text{(бета-коэффициент) — это наклон пояснительной} \\&\text{переменная(-и)} \\&u = \text{Невязка регрессии или член ошибки} \\\end{aligned }

Y=a+b1X1+b2X2+b3X3+…+btXt+u, где:Y=зависимая переменная, которую вы пытаетесь предсказать, объяснитеX=независимая переменная( s) вы используете, чтобы предсказать или связать с Yaa = y-interceptb = (бета-коэффициент) — это наклон независимой переменной (s) u = невязка регрессии или член ошибки

Пример использования регрессионного анализа в финансах

Регрессия часто используется для определения того, сколько конкретных факторов, таких как цена товара, процентные ставки, конкретные отрасли или сектора, влияют на движение цены актива. Вышеупомянутый CAPM основан на регрессии и используется для прогнозирования ожидаемой доходности акций и определения стоимости капитала. Доходность акции регрессируется по сравнению с доходностью более широкого индекса, такого как S&P 500, для получения коэффициента бета для конкретной акции.

Вышеупомянутый CAPM основан на регрессии и используется для прогнозирования ожидаемой доходности акций и определения стоимости капитала. Доходность акции регрессируется по сравнению с доходностью более широкого индекса, такого как S&P 500, для получения коэффициента бета для конкретной акции.

Бета — это риск акции по отношению к рынку или индексу, который отражается в виде наклона в модели CAPM. Доходность рассматриваемой акции будет зависимой переменной Y, а независимой переменной X будет премия за рыночный риск.

Дополнительные переменные, такие как рыночная капитализация акций, коэффициенты оценки и недавняя доходность, могут быть добавлены в модель CAPM, чтобы получить более точные оценки доходности. Эти дополнительные факторы известны как факторы Фама-Френча, названные в честь профессоров, которые разработали модель множественной линейной регрессии для лучшего объяснения доходности активов.

Почему это называется регрессией?

Хотя о происхождении названия ведутся споры, описанная выше статистическая техника, скорее всего, была названа сэром Фрэнсисом Гальтоном в XIX веке «регрессией» для описания статистической характеристики биологических данных (например, роста людей в населения) регрессировать до некоторого среднего уровня. Другими словами, в то время как есть более низкие и более высокие люди, только выбросы очень высокие или низкорослые, и большинство людей группируются где-то около среднего (или «регрессируют» до) среднего.

Другими словами, в то время как есть более низкие и более высокие люди, только выбросы очень высокие или низкорослые, и большинство людей группируются где-то около среднего (или «регрессируют» до) среднего.

Какова цель регрессии?

В статистическом анализе регрессия используется для выявления связей между переменными, встречающимися в некоторых данных. Он может показать как величину такой связи, так и определить ее статистическую значимость (т. е. вероятность того, что связь является случайной). Регрессия — это мощный инструмент для статистических выводов, который также использовался, чтобы попытаться предсказать будущие результаты на основе прошлых наблюдений.

Как интерпретировать регрессионную модель?

Выходные данные регрессионной модели могут быть представлены в виде Y = 1,0 + (3,2) X 1 — 2,0 ( X 2 ) + 0,21.

Здесь мы имеем множественную линейную регрессию, которая связывает некоторую переменную Y с двумя независимыми переменными X 1 и X 2 . Мы интерпретируем модель как изменение значения Y в 3,2 раза при каждом изменении X 1 на одну единицу (если X 1 увеличивается на 2, Y увеличивается на 6,4 и т. д.) при неизменном остальном (при прочих равных). Это означает, что контроль для X 2 , X 1 имеет эту наблюдаемую связь. Аналогичным образом, при постоянном значении X1 каждое увеличение X 2 на единицу связано с уменьшением Y на 2x . Мы также можем отметить точку пересечения y со значением 1,0, что означает, что Y = 1, когда X 1 и X 2 оба равны нулю. Погрешность (остаток) равна 0,21.

Мы интерпретируем модель как изменение значения Y в 3,2 раза при каждом изменении X 1 на одну единицу (если X 1 увеличивается на 2, Y увеличивается на 6,4 и т. д.) при неизменном остальном (при прочих равных). Это означает, что контроль для X 2 , X 1 имеет эту наблюдаемую связь. Аналогичным образом, при постоянном значении X1 каждое увеличение X 2 на единицу связано с уменьшением Y на 2x . Мы также можем отметить точку пересечения y со значением 1,0, что означает, что Y = 1, когда X 1 и X 2 оба равны нулю. Погрешность (остаток) равна 0,21.

Какие допущения должны выполняться для регрессионных моделей?

Чтобы правильно интерпретировать выходные данные регрессионной модели, должны выполняться следующие основные допущения относительно процесса обработки данных, лежащего в основе того, что вы анализируете:

- Связь между переменными является линейной

- Гомоскедастичность, или что дисперсия переменных и член ошибки должны оставаться постоянными

- Все объясняющие переменные независимы друг от друга

- Все переменные нормально распределены

Линия наилучшего Подгонка (метод наименьших квадратов)

Горячая математика А линия наилучшего соответствия — прямая линия, которая является наилучшей аппроксимацией заданного набора данных.

Он используется для изучения характера связи между двумя переменными. (Здесь мы рассматриваем только двумерный случай.)

Линию наилучшего соответствия можно приблизительно определить с помощью метода глазного яблока, нарисовав прямую линию на график рассеяния так, чтобы количество точек над линией и под линией было примерно одинаковым (и линия проходила через максимально возможное количество точек).

Более точным способом нахождения линии наилучшего соответствия является метод наименьших квадратов .

Используйте следующие шаги, чтобы найти уравнение линии наилучшего соответствия для набора

упорядоченные пары

(

Икс

1

,

у

1

)

,

(

Икс

2

,

у

2

)

,

…

(

Икс

н

,

у

н

)

.

Шаг 1: Рассчитайте среднее значение Икс -значения и среднее значение у -ценности.

Икс ¯ знак равно ∑ я знак равно 1 н Икс я н Д ¯ знак равно ∑ я знак равно 1 н у я н

Шаг 2: Следующая формула дает наклон линии наилучшего соответствия:

м знак равно ∑ я знак равно 1 н ( Икс я − Икс ¯ ) ( у я − Д ¯ ) ∑ я знак равно 1 н ( Икс я − Икс ¯ ) 2

Шаг 3: Рассчитайте у -перехват линии по формуле:

б знак равно Д ¯ − м Икс ¯

Шаг 4: Используйте наклон

м

и

у

-перехват

б

составить уравнение прямой.

Пример:

Используйте метод наименьших квадратов, чтобы определить уравнение линии, наиболее подходящее для данных. Затем начертите линию.

| Икс | 8 | 2 | 11 | 6 | 5 | 4 | 12 | 9 | 6 | 1 |

| у | 3 | 10 | 3 | 6 | 8 | 12 | 1 | 4 | 9 | 14 |

Решение:

Нанесите точки на

координатная плоскость

.

Рассчитать средства Икс -ценности и у -ценности.

Икс

¯

знак равно

8

+

2

+

11

+

6

+

5

+

4

+

12

+

9

+

6

+

1

10

знак равно

6. 4

Д

¯

знак равно

3

+

10

+

3

+

6

+

8

+

12

+

1

+

4

+

9

+

14

10

знак равно

7

4

Д

¯

знак равно

3

+

10

+

3

+

6

+

8

+

12

+

1

+

4

+

9

+

14

10

знак равно

7

Теперь рассчитайте

Икс

я

−

Икс

¯

,

у

я

−

Д

¯

,

(

Икс

я

−

Икс

¯

)

(

у

я

−

Д

¯

)

, и

(

Икс

я

−

Икс

¯

)

2

для каждого

я

.

| я | Икс я | у я | Икс я − Икс ¯ | у я − Д ¯ | ( Икс я − Икс ¯ ) ( у я − Д ¯ ) | ( Икс я − Икс ¯ ) 2 |

| 1 | 8 | 3 | 1,6 | − 4 | −

6. 4 | 2,56 |

| 2 | 2 | 10 | − 4.4 | 3 | − 13.2 | 19.36 |

| 3 | 11 | 3 | 4.6 | − 4 | − 18,4 | 21.16 |

| 4 | 6 | 6 | − 0,4 | − 1 | 0,4 | 0,16 |

| 5 | 5 | 8 | − 1,4 | 1 | − 1,4 | 1,96 |

| 6 | 4 | 12 | − 2,4 | 5 | − 12 | 5,76 |

| 7 | 12 | 1 | 5. 6 6 | − 6 | − 33,6 | 31.36 |

| 8 | 9 | 4 | 2,6 | − 3 | − 7,8 | 6,76 |

| 9 | 6 | 9 | − 0,4 | 2 | − 0,8 | 0,16 |

| 10 | 1 | 14 | −

5. 4 4 | 7 | − 37,8 | 29.16 |

| ∑ я знак равно 1 н ( Икс я − Икс ¯ ) ( у я − Д ¯ ) знак равно − 131 | ∑ я знак равно 1 н ( Икс я − Икс ¯ ) 2 знак равно 118,4 |

Рассчитать наклон.

м знак равно ∑ я знак равно 1 н ( Икс я − Икс ¯ ) ( у я − Д ¯ ) ∑ я знак равно 1 н ( Икс я − Икс ¯ ) 2 знак равно − 131 118,4 ≈ − 1.1

Рассчитать

у

-перехват.

Используйте формулу для вычисления у -перехват.

б знак равно Д ¯ − м Икс ¯ знак равно 7 − ( − 1.1 × 6.4 ) знак равно 7 + 7.04 ≈ 14,0

Используйте наклон и у -перехват, чтобы сформировать уравнение линии наилучшего соответствия.

Наклон линии

−

1.