Тест по эконометрике с ответами

1)Под эконометрикой в широком смысле слова понимается:

а)совокупность теоретических результатов

б)совокупность различного рода экономических исследований, проводимых с использованием математических методов

в)самостоятельна

г)применение статистических методов

2)Математическая модель-это:

а)приближенное описание объекта моделирования, выраженное с помощью математической символики

б)модель, содержащая элементы случайности

в)вероятностно-с

г)описание экономического объекта

3)Экономико-мате

а)модель, описывающая механизм функционирования экономики

в)экономическая модель

г)модель реального явления

4)Вероятностная модель- это:

а)математическая модель

б)статистическая модель

в)математическая модель реального явления, содержащего элементы случайности

г)вероятностно-с

5)Какие переменные существуют в эконометрике:

а)экзогенные, эндогенные

б)предопределенн

в)экзогенные, эндогенные, предопределенные

г)внешние, внутренние

6)Основные типы эконометрических моделей:

а)модели тренда, модель сезонности

б) модель временных рядов, регрессионные модели, система одновременных уровней

в)регрессионная, модель тренда и сезонности

г) модель сезонности, регрессионная

7)Этапы построения эконометрической модели:

а)постановочный, априорный, параметризация

б)постановочный, информационный, априорный

в)постановочный, априорный, параметризация, информационный, идентификация модели, верификация модели

г) параметризация, информационный, идентификация модели

8)Какие три типа данных существуют в эконометрике:

а)пространственн

б)пространственные

в) экзогенные, эндогенные, предопределенные

г)эндогенные, экзогенные

9)Простая (парная) регрессия-это

а)зависимость среднего значения какой-либо величины

б) модель вида Yx=a+bx

в)модель, где среднее значение зависимой переменной У рассматривается как функция одной независимой Х

г) модель, где среднее значение зависимой переменной У рассматривается как функция нескольких независимых переменных

10)Множественная регрессия-это:

а) модель, где среднее значение зависимой переменной У рассматривается как функция нескольких независимых переменных Х1, Х2, Х3

б) зависимость среднего значения какой-либо величины

в) модель, где среднее значение зависимой переменной У рассматривается как функция одной независимой Х

г)модель вида Y=a+bx

11)Способы оценивания параметров линейной регрессии:

а)мат. ожидание, дисперсия

ожидание, дисперсия

б)дисперсия, среднеквадратичн

в)мат. ожидание, дисперсия, несмещенная выборочная дисперсия, среднеквадратичн

г) выборочная дисперсия, среднеквадратичн

12) Под эконометрикой в узком смысле слова понимается:

а)совокупность различного рода экономических исследований

б)самостоятельна

в)совокупность теоретических результатов

г)применение статистических методов в экономических исследованиях

13)Название «эконометрика» было введено в 1926 таким ученым как:

а)Чебышов

б)Тинберген

в)Петти

г)Фриш

14)Экзогенные переменные- это

а)внешние переменные, которые задаются из вне моделей, являются автономными и управляемыми

б)внутренние переменные

в)формируются в результате функционирования соц. экономической системы

экономической системы

г)лаговые переменные

15)Эндогенные переменные- это:

а) лаговые переменные

б) внешние переменные

в)автономные переменные

г)внутренние переменные, которые формируются в результате функционирования соц. экономической системы

16)предопределен

а)внутренние переменные

б) автономные переменные

в) которые задаются из вне моделей

г)лаговые эндогенные переменные

17)Как выражается модель сезонности:

а)y(t)=S(t) +Et

б) y(t)=S(t) -Et

в)y(t)= T(t)+ S(t)

г)y(t)= T(t)+E(t)

18)Как выражается модель тренда:

а) y(t)= T(t)+E(t)

б) y(t)=S(t) -Et

в) y(t)= T(t)+ S(t)

г) y(t)= T(t)—E(t)

19) Как выражается модель тренда и сезонности:

а) y(t)=T(t)- S(t)+ Et

б)y(t)=T(t)+ S(t)+ Et

в) y(t)=T(t)+ S(t)- Et

г) y(t)=T(t)- S(t)- Et

20)S(t)-это:

а)периодическая (сезонная) компонента

б)случайная компонента

в)стохастическая компонента

г)временной тренд

21)Априорный этап построения эконометрической модели –это:

а)определение конечных целей моделирования

б)само моделирование

в)предмодельный анализ экономической сущности изучаемого явления,формиров

г)сбор необходимой статистической информации

22)Информационны

а) само моделирование

б)сопоставление реальных и модельных данных

в)сбор необходимой статистической информации, т.

г)статистический анализ модели

23)Верификация модели –это:

а) статистический анализ модели

б) определение конечных целей моделирования

в) сбор необходимой статистической информации

г) сопоставление реальных и модельных данных, проверка адекватности модели

24)Идентификация модели-это:

а) статистический анализ модели, и в первую очередь статистическое оценивание независимых параметров модели

б) сбор необходимой статистической информации, т.е. регистрация значений участвующих моделей факторов и показателей

в) определение конечных целей моделирования

г) сопоставление реальных и модельных данных, проверка адекватности модели

25)Постановочный этап построения эконометрической модели –это:

а) сбор необходимой статистической информации, т. е. регистрация значений участвующих моделей факторов и показателей

е. регистрация значений участвующих моделей факторов и показателей

б)определение конечных целей моделирования, набора участвующих в модели факторов и показателей, их роли

в) статистический анализ модели

г) сопоставление реальных и модельных данных

Итоговый тест по дисциплине «Эконометрика». Вариант № 2. Тест 2 – пройти тест онлайн бесплатно

Авторам

8-800-333-85-44

Оформить заявку

- Справочник

- Онлайн-калькуляторы

- Тесты с ответами

Выполним любые типы работ

- Дипломные работы

- Курсовые работы

- Рефераты

- Контрольные работы

- Отчет по практике

- Эссе

Экономика

Экономика

Экономика

Экономика

Экономика

Экономика

Экономика

Экономика

Контрольная работа

от 1 дня /

от 100 руб

Курсовая работа

от 5 дней /

от 1800 руб

Дипломная работа

от 7 дней /

от 7950 руб

Реферат

от 1 дня /

от 700 руб

Онлайн-помощь

от 1 дня /

от 300 руб

Оставляй заявку — и мы пройдем все тесты за тебя!

Введение в эконометрику Глава 17: F-тесты

Глава 17: Совместная проверка гипотез

В главе 16 показано, как проверить гипотезу об одном параметре наклона в

уравнение регрессии. В этой главе объясняется, как проверять гипотезы о

несколько параметров в модели множественной регрессии. Одновременный

Проверка гипотезы с несколькими параметрами обычно требует построения теста

статистика, которая измеряет разницу в соответствии между двумя версиями

та же модель.

В этой главе объясняется, как проверять гипотезы о

несколько параметров в модели множественной регрессии. Одновременный

Проверка гипотезы с несколькими параметрами обычно требует построения теста

статистика, которая измеряет разницу в соответствии между двумя версиями

та же модель.

Пример теста, включающего более одного параметра

Одной из центральных задач в экономике является объяснение поведения сбережений. Национальный

нормы сбережений значительно различаются в разных странах, и в Соединенных Штатах

был на низком уровне в последние десятилетия. Большинство исследований сберегательного поведения

экономисты рассматривают строго экономические детерминанты сбережений. Отличия

однако нормы национальных сбережений, по-видимому, отражают не только различия

в экономической среде. В исследовании индивидуального сберегательного поведения Кэрролл

и другие. (1999) рассмотрел гипотезу о том, что культурные факторы играют роль. Конкретно,

они задавали вопрос, Помогает ли национальное происхождение объяснить различия

в норме сбережений в группе иммигрантов в США? Использование 1980

и данные переписи населения США 1990 г. с данными об иммигрантах из 16 стран и по

коренные американцы, Кэрролл и др. оценили модель, подобную следующей: (1)

Конкретно,

они задавали вопрос, Помогает ли национальное происхождение объяснить различия

в норме сбережений в группе иммигрантов в США? Использование 1980

и данные переписи населения США 1990 г. с данными об иммигрантах из 16 стран и по

коренные американцы, Кэрролл и др. оценили модель, подобную следующей: (1)

По причинам, которые станут очевидными, мы называем это неограниченной моделью.

Зависимой переменной является норма сбережений домашних хозяйств. Мера возраста и образования,

соответственно возраст и образование главы домохозяйства (оба в годах).

Член ошибки отражает пропущенные переменные, которые также влияют на нормы сбережений.

как влияние удачи. Нижний индекс h указывает на домохозяйства. Серии

16 фиктивных переменных указывают на национальное происхождение иммигрантов; например,

Chinah = 1, если и муж, и жена в домашнем хозяйстве h были иммигрантами из Китая.(2)

Предположим, что значение коэффициента, умножающего Китай, равно 0,12. Этот

указывает на то, что при контроле других факторов иммигранты из Китая

происхождения имеют норму сбережений на 12 процентных пунктов выше, чем в базовом случае

(который в этой регрессии состоит из людей, родившихся в Соединенных Штатах).

Этот

указывает на то, что при контроле других факторов иммигранты из Китая

происхождения имеют норму сбережений на 12 процентных пунктов выше, чем в базовом случае

(который в этой регрессии состоит из людей, родившихся в Соединенных Штатах).

Если нет культурных эффектов на сбережения, то все коэффициенты умножения фиктивные переменные для национального происхождения должны быть равны друг другу. В Другими словами, если культура не имеет значения, национальное происхождение не должно влиять нормы сбережений при прочих равных условиях. Это нулевая гипотеза, включающая 16 параметров. и 16 знаков равенства:

Альтернативная гипотеза просто отрицает нулевую гипотезу, а это означает, что иммигранты хотя бы из одной страны имеют другие нормы сбережений, чем иммигранты из других стран:

Теперь, если нулевая гипотеза верна, то альтернативная, более простая модель описывает процесс генерации данных:

По сравнению с исходной моделью приведенная выше модель является ограниченной. Мы можем

проверить нулевую гипотезу с помощью новой тестовой статистики, F-статистики, которая

по существу измеряет разницу между соответствием оригинального и ограниченного

модели выше. Тест известен как F-тест. F-статистика не будет иметь

нормальное распределение. При часто принимаемом предположении, что термины ошибки

нормально распределены, когда ноль истинен, статистика теста следует

F-распределение, которое объясняет название статистики. Нам понадобится

узнать о F- и связанных с ним распределениях хи-квадрат, чтобы

рассчитать P-значение для F-теста.

Основы F-теста

F-распределение названо в честь Рональда А. Фишера, ведущего статистика

первой половины ХХ века. Эта глава демонстрирует, что

распределение F представляет собой отношение двух случайных величин хи-квадрат и что,

по мере увеличения числа наблюдений F-распределение становится похожим на

распределение хи-квадрат. Карл Пирсон популяризировал распределение хи-квадрат. начиная с 1900.

В качестве

проверка общей значимости включенных независимых переменных в

регрессионная модель. На самом деле, он так часто используется, что ЛИНЕЙН в Excel

Функция и большинство других статистических программ сообщают эту статистику. Мы будем

показать, что существует много других F-тестов, облегчающих тесты различных типов.

конкурирующих моделей. Идея о том, что существуют конкурирующие модели, открывает дверь

на сложный вопрос: как решить, какая модель является правильной? Один

способ ответить на этот вопрос с помощью F-теста. На первый взгляд можно

рассмотрите меры соответствия, такие как R2 или сумма квадратов остатков (SSR)

в качестве гида. Но у этой статистики есть серьезная слабость – как вы включаете

дополнительные независимые переменные, R2 и SSR гарантированы (практически

говоря) улучшить. Таким образом, наивное доверие к этим мерам соответствия приводит к

к регрессии кухонной раковины, то есть мы добавляем как можно больше переменных

как мы можем найти (пресловутая кухонная раковина), чтобы оптимизировать

соответствовать.

Проблема с регрессией кухонной раковины заключается в том, что для конкретной выборки

это даст более высокий R2 или более низкий SSR, чем регрессия с меньшим количеством переменных X,

но истинной моделью может быть модель с меньшим количеством переменных X.

Это будет показано на конкретном примере в разделе 17.5.

F-тест позволяет различать альтернативные модели. Он признает

что будут различия в показателях соответствия при сравнении одной модели

с другим, но требует, чтобы потеря соответствия была достаточно существенной, чтобы

отказаться от редуцированной модели.

Организация

В целом F-тест можно использовать для проверки любого ограничения параметров

в уравнении. Идея ограниченной регрессии лежит в основе

логика F-теста, поэтому она подробно обсуждается в следующем разделе.

Поскольку F-распределение на самом деле является отношением двух хи-квадратов (?2), распределенных

случайные величины (деленные на их соответствующие степени свободы), Раздел

17. 3 объясняет распределение хи-квадрат и указывает, что, когда ошибки

нормально распределены, сумма квадратов остатков является случайной величиной

с распределением хи-квадрат. Раздел 17.4 демонстрирует, что отношение

две распределенные по хи-квадрат случайные величины являются случайной величиной с F-распределением.

В оставшихся разделах этой главы F-статистика применяется на практике.

В разделе 17.5 это делается в контексте модели ускорения Галилея.

тогда как в Разделе 17.6 рассматривается пример, связанный с продовольственными талонами. Мы используем

пример продовольственных талонов, чтобы показать, что, когда ограничение касается одного равного

знак, можно переписать исходную модель, чтобы можно было использовать t-критерий

вместо F-теста. В таких случаях t- и F-тесты дают эквивалентные результаты.

случаи. Мы применяем F-тест к реальному примеру в разделе 17.7. Окончательно,

В разделе 17.8 обсуждается мультиколлинеарность и различие между

интервалы плотности для одного параметра и доверительные области для нескольких

параметры.

Примечания

1 Их фактическая модель, что неудивительно, существенно

сложнее. Вернуться к тексту.

2 В исследовании приняли участие 17 стран происхождения,

включая 900 домохозяйств, выбранных случайным образом из США. Только женат

в выборку были включены пары из одной страны происхождения. Другой

ограничения заключались в том, что глава домохозяйства должен быть старше 35 лет и

моложе 50 лет в 1980 году. Вернуться к тексту.

Excel Workbooks

ChiSquareDist.xls

CorrelatedEstimates.xls

FDist.xls

FDistEarningsFn.xls

FDistFoodStamps.xls

FDistGalileo.xls

MyMonteCarlo.xls

NoInterceptBug.xls

Econometrics For Dummies Cheat Sheet

Автор: Роберто Педаче и

Обновлено: 09.02.2022

Из книги: Эконометрика для чайников

Эконометрика для чайников

Исследовать книгу Купить на Amazon

Вы можете использовать статистические инструменты эконометрики вместе с экономической теорией для проверки гипотез экономических теорий, объяснения экономических явлений и получения точных количественных оценок взаимосвязи между экономическими переменными.Для точного выполнения этих задач вам потребуются навыки построения эконометрических моделей, качественные данные и соответствующие стратегии оценки. При использовании эконометрики для оценки моделей важны как экономические, так и статистические допущения.

Эконометрическая оценка и допущения CLRM

Эконометрические методы используются для оценки экономических моделей, которые в конечном итоге позволяют вам объяснить, как различные факторы влияют на интересующий вас результат, или спрогнозировать будущие события. Метод обычных наименьших квадратов (МНК) является наиболее популярным методом выполнения регрессионного анализа и оценки эконометрических моделей, поскольку в стандартных ситуациях (т. е. модель удовлетворяет ряду статистических допущений) он дает оптимальные (наилучшие из возможных) результаты.

Доказательство того, что МНК дает наилучшие результаты, известно как теорема Гаусса-Маркова, , но доказательство требует нескольких допущений. Эти предположения, известные как классическая модель линейной регрессии (CLRM) предположения, следующие:

Параметры модели являются линейными, то есть коэффициенты регрессии не входят в оцениваемую функцию как показатели степени (хотя переменные могут иметь показатели степени).

Значения независимых переменных получены из случайной выборки генеральной совокупности и содержат изменчивость.

Независимые переменные не обладают идеальной коллинеарностью (то есть никакая независимая переменная не может быть выражена как линейная функция любых других независимых переменных).

Член ошибки имеет нулевое условное среднее значение, что означает, что средняя ошибка равна нулю при любом конкретном значении независимой переменной (переменных).

Модель не имеет гетероскедастичности (это означает, что дисперсия ошибки одинакова независимо от значения независимой переменной).

Модель не имеет автокорреляции (термин ошибки не демонстрирует систематической зависимости во времени).

Если одно (или несколько) допущений CLRM не выполняется (эконометрики называют это несостоятельностью ), то МНК может быть не лучшим методом оценки. К счастью, эконометрические инструменты позволяют модифицировать метод МНК или использовать совершенно другой метод оценки, если допущения CLRM не выполняются.

Полезные формулы в эконометрике

После получения данных и выбора наилучшей эконометрической модели для вопроса, на который вы хотите ответить, используйте формулы для получения предполагаемого результата.

В некоторых случаях эти расчеты приходится выполнять вручную (извините). Однако, даже если ваша проблема позволяет вам использовать эконометрическое программное обеспечение, такое как STATA, для получения результатов, полезно знать, что делает компьютер.

Вот наиболее распространенные оценщики из эконометрической модели, а также формулы, используемые для их получения.

Эконометрический анализ: рассмотрение гибкости моделей

Возможно, вы захотите придать своей эконометрической модели некоторую гибкость, поскольку экономические отношения редко бывают линейными. Многие ситуации подчиняются «закону» убывания предельных выгод и/или увеличения предельных издержек, который подразумевает, что влияние независимых переменных не будет постоянным (линейным).

Точная функциональная форма зависит от вашего конкретного приложения, но наиболее распространены следующие:

Типичные проблемы при оценке эконометрических моделей

Если CLRM не работает с вашими данными из-за того, что одно из ее допущений не выполняется, то вам необходимо решить эту проблему, прежде чем вы сможете завершить свой анализ.

К счастью, одним из основных вкладов эконометрики является разработка методов для решения таких проблем или других сложностей с данными, которые делают оценку стандартной модели сложной или ненадежной.

В следующей таблице перечислены названия наиболее распространенных проблем с оценкой, краткое определение каждой из них, их последствия, типичные инструменты, используемые для их обнаружения, и общепринятые методы решения каждой проблемы.

| Проблема | Определение | Последствия | Обнаружение | Решение |

|---|---|---|---|---|

| Высокая мультиколлинеарность | Две или более независимых переменных в регрессионной модели демонстрируют тесную линейную зависимость. | Большие стандартные ошибки и незначительные t -статистика Оценки коэффициентов чувствительны к незначительным изменениям в спецификации модели Бессмысленные знаки и величины коэффициентов | Коэффициенты парной корреляции Коэффициент инфляции дисперсии (VIF) | 1. Соберите дополнительные данные. 2. Повторно укажите модель. 3. Отбросьте лишние переменные. |

| Гетероскедастичность | Дисперсия члена ошибки изменяется в ответ на изменение значения независимых переменных. | Неэффективные оценки коэффициентов Смещенные стандартные ошибки Ненадежные проверки гипотез | Парк тест Тест Гольдфельда-Квандта Тест Бреуша-Пагана Тест Уайта | 1. Метод взвешенных наименьших квадратов (WLS) 2. Устойчивые стандартные ошибки |

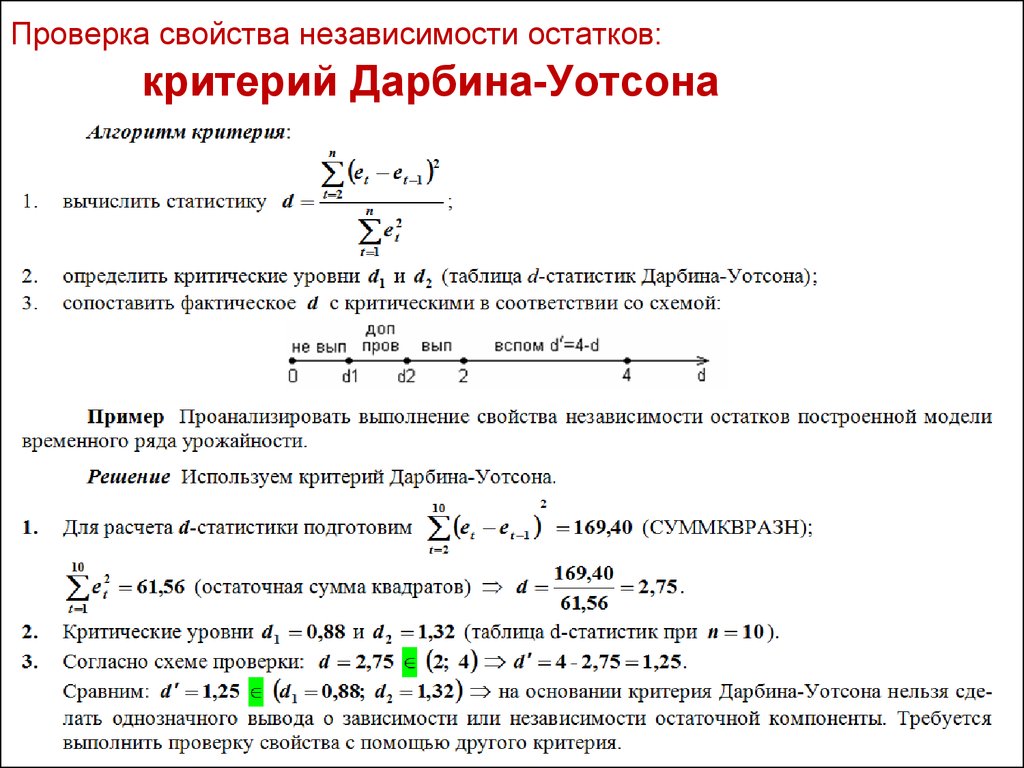

| Автокорреляция | Существует идентифицируемая связь (положительная или отрицательная) между значениями ошибки в одном периоде и значениями ошибки в другом периоде. | Неэффективные оценки коэффициентов Смещенные стандартные ошибки Ненадежные проверки гипотез | Гири или запускает тест Тест Дарбина-Ватсона Тест Бреуша-Годфри | 1. Преобразование Кокрана-Оркатта 2. Преобразование Прейса-Винстена 3. Устойчивые стандартные ошибки Ньюи-Уэста |

Об этой статье

Эта статья взята из книги:

- Эконометрика для чайников,

Об авторе книги:

Роберто Педаче, доктор философии, доцент кафедры экономики Scripps Colleges .