Кафедры

Кафедры

-

Водоснабжение, водоотведение и гидротехника

-

Геотехника и дорожное строительство

-

Городское строительство и архитектура

-

Градостроительство

-

Дизайн и художественное проектирование интерьера

-

Землеустройство и геодезия

-

Инженерная экология

-

Иностранные языки

-

Информационно-вычислительные системы

-

История и философия

-

Кадастр недвижимости и право

-

Маркетинг и экономическая теория

-

Математика и математическое моделирование

-

Менеджмент

-

Механизация и автоматизация производства

-

Механика

-

Начертательная геометрия и графика

-

Организация и безопасность движения

-

Основы архитектурного проектирования

-

Рисунок, живопись и скульптура

-

Строительные конструкции

-

Теплогазоснабжение и вентиляция

-

Технология строительных материалов и деревообработки

-

Управление качеством и технологии строительного производства

-

Физика и химия

-

Физическое воспитание

-

Экономика, организация и управление производством

-

Экспертиза и управление недвижимостью

-

Эксплуатация автомобильного транспорта

Новости

- Главные новости

- Научные мероприятия

- Жизнь университета

Дата: 04-20-2023 Просмотры: 35

Дата: 04-20-2023 Просмотры: 190

Дата: 04-19-2023 Просмотры: 233

Дата: 04-11-2023 Просмотры: 47

Дата: 03-01-2023 Просмотры: 262

Дата: 02-17-2023 Просмотры: 180

Дата: 04-13-2023 Просмотры: 55

Дата: 04-11-2023 Просмотры: 62

Дата: 04-07-2023 Просмотры: 34

Бакалавриат/Специалитет

Магистратура

Аспирантура

Наука

- Научные направления

- Научные издания

- Диссертационные советы

Ресурсы

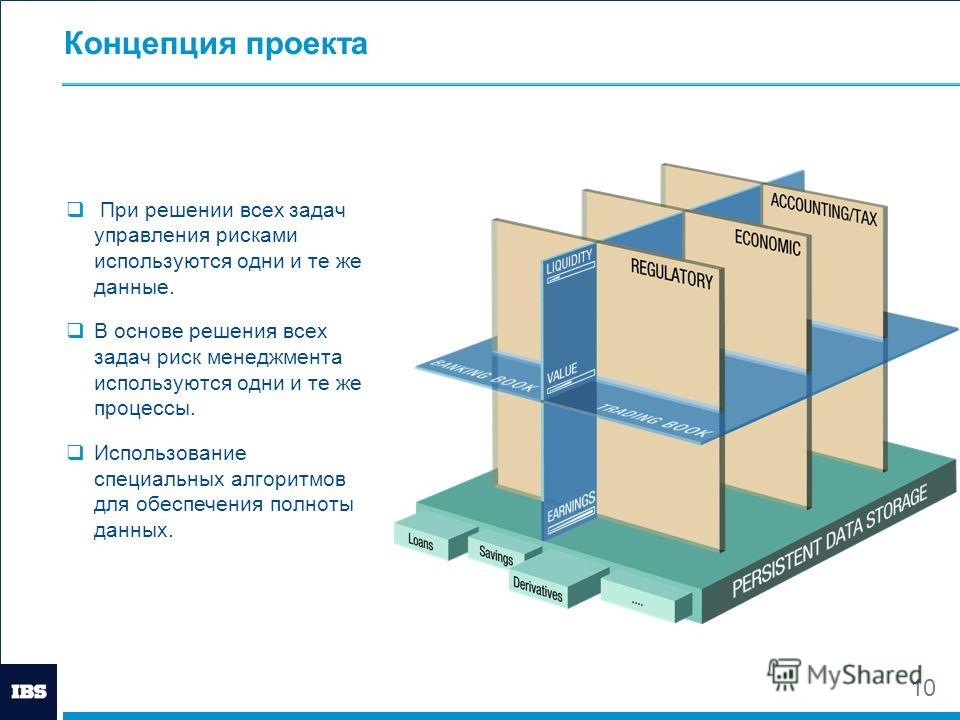

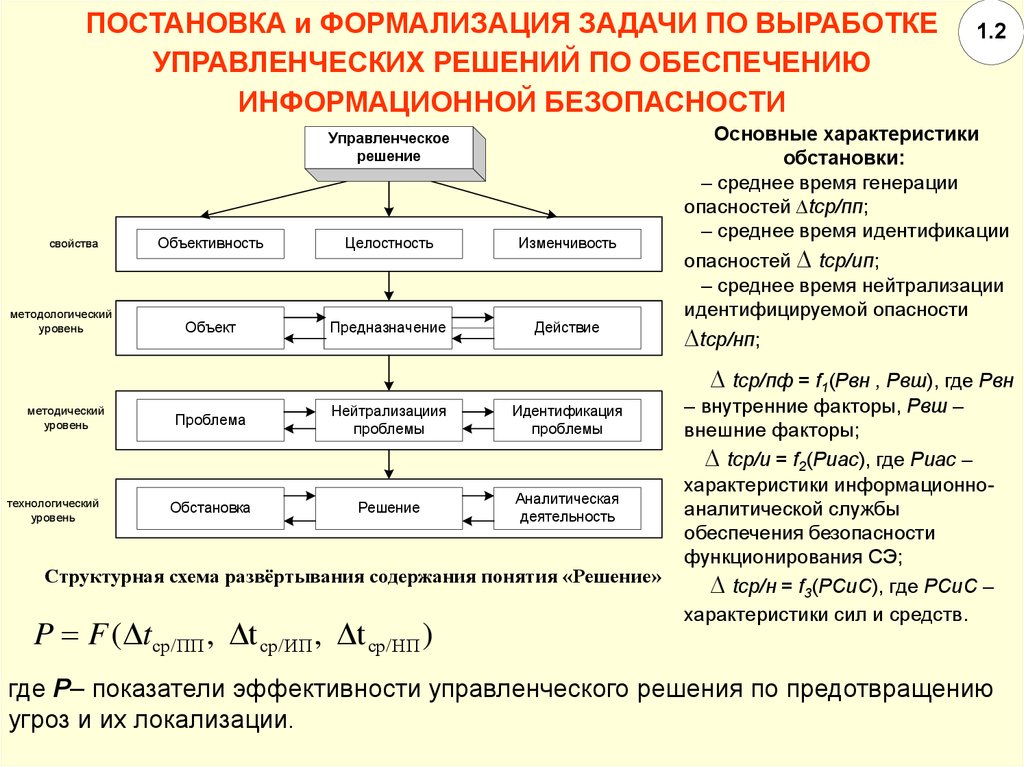

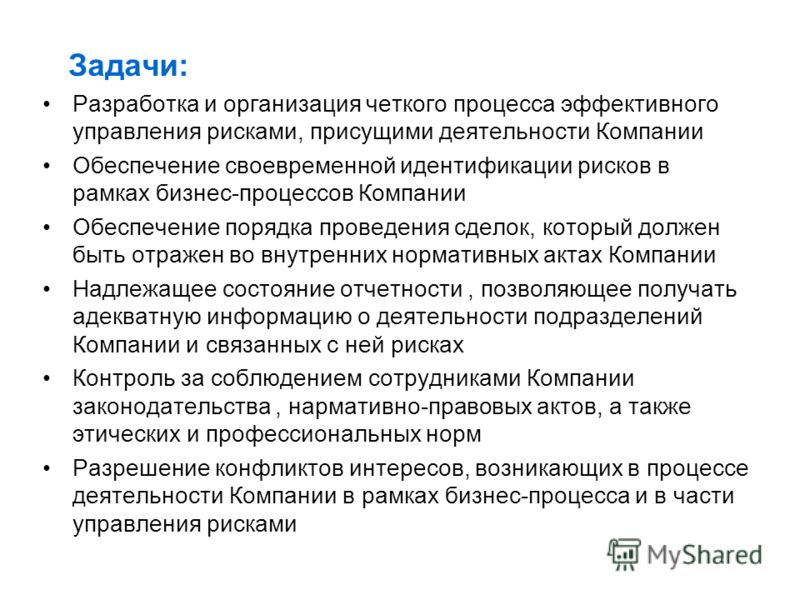

Комплексная система управления рисками: задачи, архитектура и технологии автоматизации | Публикации | Пресс-центр

О создании интегрированной системы управления рисками кредитного учреждения, отвечающей требованиям Basel II.

Место и роль Хранилища данных в архитектуре системы.

Место и роль Хранилища данных в архитектуре системы.Основная цель, которую преследуют банки при создании системы управления рисками, — это повышение эффективности работы, снижение потерь и максимизация дохода. Следовательно, риск связан не только с угрозами, но и с возможностями. Чтобы построить эффективную систему риск-менеджмента, обеспечивающую увеличение доходов при требуемом уровне стабильности, необходимо решить множество задач, в том числе и вопросы автоматизации процессов по управлению рисками. Рассмотрим архитектуру автоматизированных систем и технологию автоматизации управления риском через призму задач и методологию риск-менеджмента.

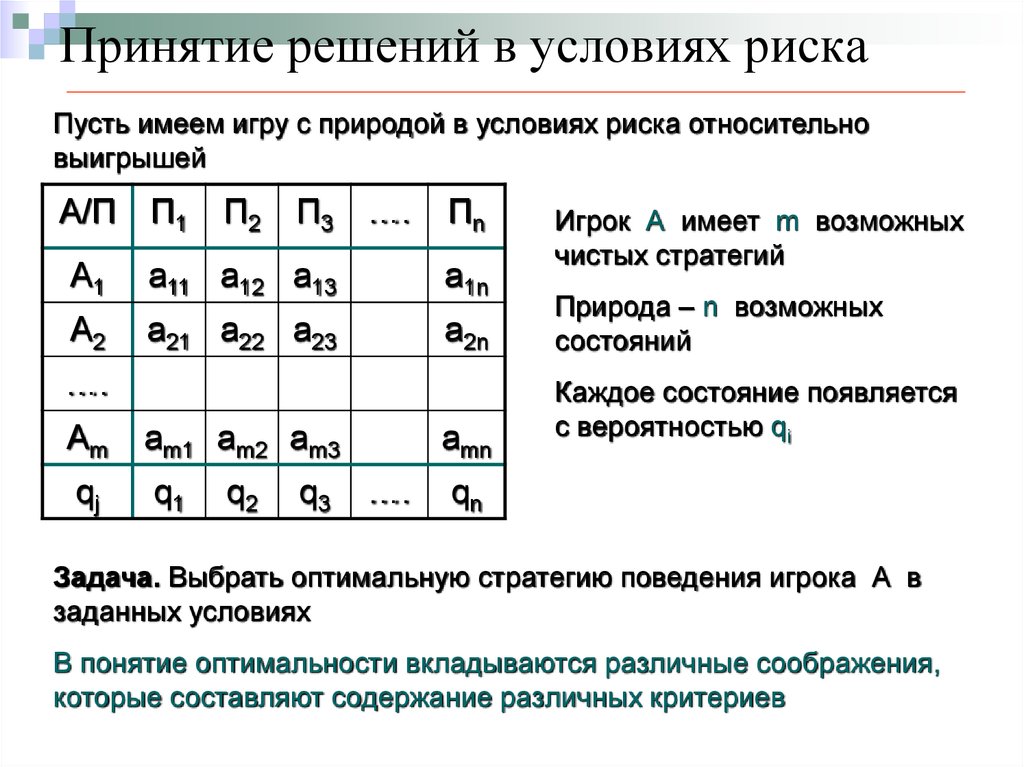

Задачи и методология риск-менеджмента

Общеизвестно, что управление рисками начинается с выявления и оценки всех

возможных угроз, с которыми банк сталкивается в процессе своей деятельности.

После выявления рисков банк принимает их или решает от них уклониться. Принятие

рисков подразумевает, что банк берет на себя ответственность по

самостоятельному предотвращению и ликвидации последствий этих рисков.

- Кредитный риск — опасность того, что заемщик не сможет осуществить процентные платежи или выплатить основную сумму долговых обязательств в соответствии с условиями договора с банком.

- Рыночные риски — процентный, валютный, фондовый, производных инструментов, товарный и т.д. Среди них наиболее актуальными для большинства банков являются процентный и валютный риски. Процентный риск — это опасность получения неблагоприятных результатов вследствие изменения процентных ставок. Валютный риск — опасность получения неблагоприятных результатов вследствие изменения курсов валют.

- Риск несбалансированной ликвидности — отражает недостаток ликвидных денежных средств у банка на конкретный момент времени.

- Операционный риск — опасность получения убытков в результате неадекватных

или ошибочных внутренних процессов, действий сотрудников и систем или внешних

событий.

Требования по управлению перечисленными рисками содержатся в нормативных документах Банка России и в Соглашениях Basel II, к которым Россия может присоединиться уже в 2008 году. Поэтому ограничимся только этими рисками при рассмотрении технологии управления ими.

В упрощенном виде можно выделить четыре общих задачи, решение которых обеспечивает управление рисками:

Оценка риска. Для различных видов риска существует

множество приемов и разнообразных методик для определения их величины. Часть

подходов являются универсальными для расчета различных видов риска, другие —

специфические для конкретного вида. Процедуры VaR-анализа и стресс-тестирования

применимы ко всем портфелям финансовых инструментов. GAP-анализ применяется как

для оценки процентного риска, так и при управлении ликвидностью. Наряду с

GAP-анализом применительно к процентному риску может применяться метод дюраций.

Кредитный риск может определяться качественной и количественной оценкой

внутреннего рейтинга заемщика или оценкой капитализации заемщика на фондовом

рынке и уровне его долгов перед кредиторами.

Формирование резервов. В соответствии с требованиями Банка России и Соглашениями Basel II банк обязан формировать резервы под возможные потери при наступлении рисковых событий. Практически для каждого вида риска существуют требования и методики расчета резервов. Например, при формировании резервов для кредитного риска учитываются рейтинги заемщиков, качество обеспечения ссуды, свойства кредитного продукта. Для расчета операционного риска принимается во внимание валовый доход по направлениям бизнес-деятельности. В итоге формируются резервы, способные компенсировать неблагоприятные последствия от принятых банком рисков.

Оперативное управление. После того как величина рисков

оценена, сформированы под них резервы (на основании текущих и планируемых

операций), требуется обеспечить оперативную работу по управлению ими. Для

каждого вида риска существуют различные технологии управления. Риск ликвидности

может управляться изменением структуры портфеля активов и пассивов,

хеджированием и краткосрочными заимствованиями. Для управления рыночными

рисками существует множество технологий оптимизации портфелей ценных бумаг.

Операционные риски минимизируются при оптимизации бизнес-процессов,

совершенствовании информационных систем, работе с персоналом. Кроме того,

независимо от вида риска, для всех бизнес-операций банка широко применяется

технология установки и контроля лимитов. Ее суть заключается в том, что для

обеспечения соответствия принятым рискам и сформированным резервам

устанавливаются лимиты на выполнение операций в разрезе банковских продуктов и

их свойств (сумм, сроков, видов обеспечения и т.д.), а также контрагентов,

регионов и т.д. При определении лимитов за основу берется максимально

допустимый единовременный размер потерь, который не повлечет за собой нарушения

нормальной деятельности банка. Бизнес-подразделения банка обязаны работать в

рамках этих лимитов.

Для

каждого вида риска существуют различные технологии управления. Риск ликвидности

может управляться изменением структуры портфеля активов и пассивов,

хеджированием и краткосрочными заимствованиями. Для управления рыночными

рисками существует множество технологий оптимизации портфелей ценных бумаг.

Операционные риски минимизируются при оптимизации бизнес-процессов,

совершенствовании информационных систем, работе с персоналом. Кроме того,

независимо от вида риска, для всех бизнес-операций банка широко применяется

технология установки и контроля лимитов. Ее суть заключается в том, что для

обеспечения соответствия принятым рискам и сформированным резервам

устанавливаются лимиты на выполнение операций в разрезе банковских продуктов и

их свойств (сумм, сроков, видов обеспечения и т.д.), а также контрагентов,

регионов и т.д. При определении лимитов за основу берется максимально

допустимый единовременный размер потерь, который не повлечет за собой нарушения

нормальной деятельности банка. Бизнес-подразделения банка обязаны работать в

рамках этих лимитов.

Мониторинг факторов, влияющих на размер риска. Ежедневно на

рынке изменяются курсы валют и процентные ставки. Периодически изменяется

финансовое состояние клиентов, банков-контрагентов, эмитентов ценных бумаг.

Меняется качество обеспечения ссуд, залогов, накапливается информация об

обслуживании кредитов. Совершаются новые операции по продаже банковских

продуктов, изменяется структура и качество банковских портфелей. Все эти

изменения должны своевременно отслеживаться, поскольку они влияют на величину

рисков и, следовательно, на резервы и лимиты.

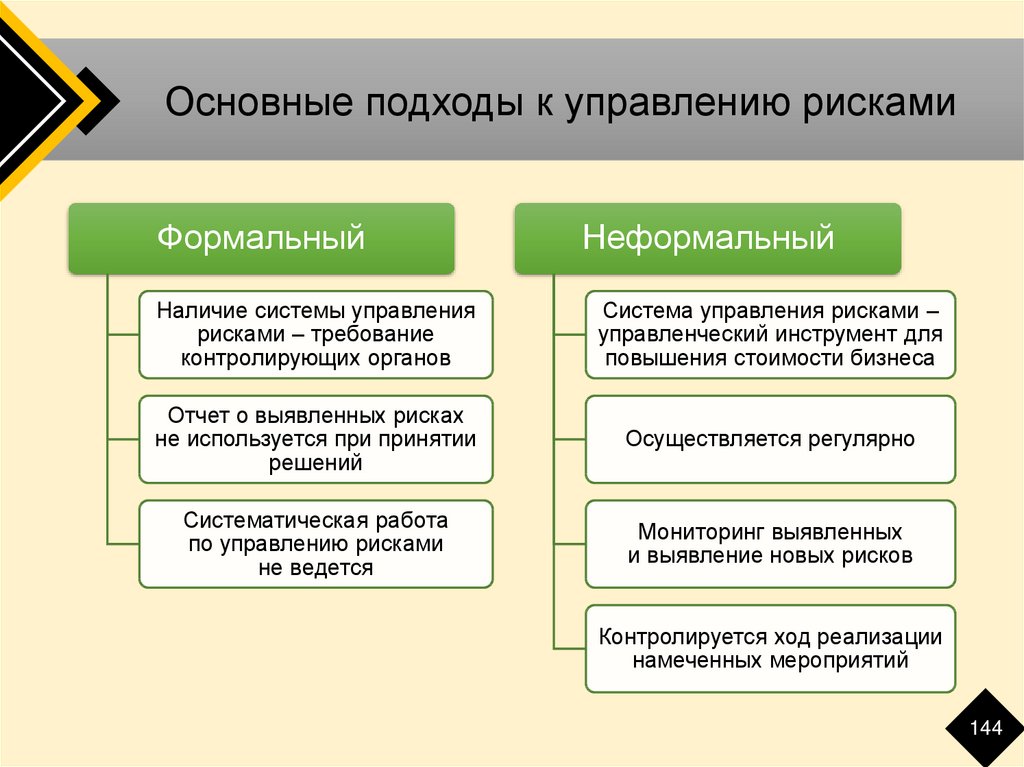

«Лоскутная» автоматизация управления рисками

Как могут автоматизированные системы помочь эффективно управлять рисками в

соответствии с задачами риск-менеджмента? Авторитетная аналитическая компания

Gartner предложила следующее определение для систем автоматизации в области

рисков: «Приложение для управления рисками в соответствии с требованиями Basel

II, — это платформа интегрированного управления рисками (integrated risk

management platform), которая обеспечивает сбор и подготовку данных, вычисление

и формирование отчетов о рисках, возникающих в банках при выполнении текущих и

предполагаемых операций». Но это определение, как отмечают сами аналитики из

Gartner, относится пока к области желаемого. На рынке представлены

разнообразные по архитектуре и составу продукты, не обеспечивающие комплексную

автоматизацию процессов управления рисками. Это характерно как для России, так

и для всего мира.

На рынке представлены

разнообразные по архитектуре и составу продукты, не обеспечивающие комплексную

автоматизацию процессов управления рисками. Это характерно как для России, так

и для всего мира.

Аналитики компании Gartner также дают понятие архитектуры системы

автоматизации управления рисками. По их мнению, она должна содержать компоненты

для хранения и управления данными, компоненты риск-механизма (risk engine

components), которые обеспечивают вычисления для выявления, учета и

моделирования факторов риска, измерения капитала и стресс-тестирования. Также в

систему могут входить средства формирования отчетов и механизмы оповещения о

чрезвычайных ситуациях. Если для компоненты риск-механизма применить более

широкое понятие — просто «механизм обработки данных», то представленная

трехслойная архитектура системы управления рисками может характеризовать вообще

любую информационную систему. Как следствие такого общего определения, в

категорию систем управления рисками, по мнению Gartner, попадают даже продукты

компании Business Objects, разработчика BI-инструментов. Однако, Business

Objects не располагает собственным риск-механизмом, а предлагает клиентам

решения своих партнеров — специалистов в этой области. Поэтому продукты

Business Objects нередко сочетаются с продуктами конкурентов при автоматизации

управления рисками. Явные недостатки определения Gartner являются продолжением

его достоинств, поскольку заостряют внимание на том, что систему управления

рисками необходимо рассматривать не только с точки зрения методологии, но и с

позиций архитектуры программного решения.

Однако, Business

Objects не располагает собственным риск-механизмом, а предлагает клиентам

решения своих партнеров — специалистов в этой области. Поэтому продукты

Business Objects нередко сочетаются с продуктами конкурентов при автоматизации

управления рисками. Явные недостатки определения Gartner являются продолжением

его достоинств, поскольку заостряют внимание на том, что систему управления

рисками необходимо рассматривать не только с точки зрения методологии, но и с

позиций архитектуры программного решения.

Сложившуюся ситуацию можно лучше понять, рассмотрев средства автоматизации российских банков, применяемые в задачах управления рисками как с позиций методологии риск-менеджмента, так и трехслойной архитектуры автоматизированной системы управления рисками.

Оценка риска. Программные продукты, ориентированные в

первую очередь на оценку риска, то есть содержащие риск-механизмы, легче всего

ассоциируются банкирами с понятием «система управления риском». Но эти системы,

в силу своей специфики, не могут охватывать все задачи методологии

риск-менеджмента.

Но эти системы,

в силу своей специфики, не могут охватывать все задачи методологии

риск-менеджмента.

Например, программные продукты от компании ИНЭК объективно являются самым распространенным в российских банках инструментом финансовых аналитиков. Они обладают богатой палитрой риск-механизмов, не уступающей аналогичным западным программным продуктам. Однако, отсутствие развитой системы хранения и управления данными, особенно в части сделок, не позволяют массовым пользователям использовать более 10-20% возможностей системы без решения сложных задач по интеграции данных. К тому же, задачи формирования резервов, оперативного управления и мониторинга факторов, влияющих на риск, вообще остаются вне области компетенции этих продуктов.

Другой пример — продукты компании EGAR Technology. В них дополнительно

присутствует развитая система хранения и управления данными, а также функции

оповещения (контроль лимитов). Задачи оперативного управления и частично

мониторинга — вполне обеспечиваются системой, но состав финансовых инструментов

далеко неполный и никогда не может стать таковым, поскольку это уже область

компетенции интегрированных банковских систем. Поэтому система не позволяет

решать задачи комплексного управления рисками ликвидности для всех операций

банка и операционными рисками, а также полностью соответствовать принципам

замкнутого цикла методологии управления рисками.

Поэтому система не позволяет

решать задачи комплексного управления рисками ликвидности для всех операций

банка и операционными рисками, а также полностью соответствовать принципам

замкнутого цикла методологии управления рисками.

Хранилища данных, в том числе от компании Intersoft Lab, наиболее успешно

решают задачи по оценке риска ликвидности, GAP-анализа процентного риска,

подготовке отчетов о структуре портфелей финансовых инструментов и оперативному

анализу реестров операций в разрезе всех (в отличие от локальных систем)

финансовых инструментов банка, клиентов и контрагентов. Эта информация является

основой для использования риск-механизмов, расчета резервов и установки

лимитов. Также Хранилище данных — практически единственный инструмент,

обеспечивающий ведение архива реализованных операционных рисков в соответствии

с рекомендациями Basel II. Поэтому Хранилище данных в задаче оценки риска имеет

смысл рассматривать в первую очередь как компонент хранения и управления

данными.

Формирование резервов. Методы расчета резервов под

возможные потери при наступлении рисковых событий однозначно регламентированы

регулирующими органами. Банки не склонны формировать большие резервы, чем от

них требуется, поскольку это ограничивает их бизнес-деятельность и уровень

риска, принимаемый в действительности, а не «по отчетности». Поэтому формальное

формирование резервов с точки зрения автоматизации является прерогативой

интегрированных банковских систем (ИБС/АБС), обеспечивающих клиентскими местами

центральную бухгалтерию банка, ответственную за «отчет по нормативам».

Источниками информации о величине принятых рисков является для них служба

риск-менеджмента, аккумулирующая сведения о величинах риска по различным

направлениям деятельности банка, его клиентов/контрагентов. Эти сведения могут

быть определены как самой службой, так и различными бизнес-подразделениями,

отвечающими за измерение риска на своем участке бизнес-деятельности банка. В

любом случае требуется организовать обмен информацией между бухгалтерией и

подразделениями, причастных к формированию резервов. Пока что в этой области,

наряду с АБС, доминируют средства малой автоматизации (MS Office) и системы

документооборота. Применение Хранилища данных может изменить в лучшую сторону

технологию формирования резервов, обеспечив консолидацию необходимой информации

от подразделений в заранее определенных шаблонах.

Пока что в этой области,

наряду с АБС, доминируют средства малой автоматизации (MS Office) и системы

документооборота. Применение Хранилища данных может изменить в лучшую сторону

технологию формирования резервов, обеспечив консолидацию необходимой информации

от подразделений в заранее определенных шаблонах.

Оперативное управление. Функционал для оперативного управления рисками «размыт» между различными информационными системами и отличаются большой разнообразностью.

Оперативное управление ликвидностью, изменение структуры портфелей, хеджирование выполняет Казначейство банка, дилинговые и другие торговые подразделения. Средства автоматизации для них — специализированные программные системы, такие как EGAR Trading Systems (EGAR Technology), NAVIGATOR (SoftWell) и соответствующие им по назначению подсистемы в составе интегрированных банковских систем. Управление операционными рисками достигается внедрением процессной технологии в АБС.

Функциональность по управлению деятельностью подразделений в рамках

установленных лимитов также распределена по различным системам. В первую

очередь это CRM и фронтальные модули АБС и специализированных торговых систем.

Для ряда банковских продуктов невозможно полностью автоматизировать процесс

контроля лимитов при совершении операций. Например, контроль на соответствие

лимитам при выдаче кредита корпоративному клиенту выполняется на заседании

Кредитного комитета, а не в момент оформления кредитного договора. Также

контроль лимитов находится в ответственности дилера, заключающего сделки, а не

в информационной системе. Для таких банковских продуктов уместно реализовать

функции оповещения об опасности нарушения лимитов, выполняемые по запросу при

работе пользователей с информационной системой.

В первую

очередь это CRM и фронтальные модули АБС и специализированных торговых систем.

Для ряда банковских продуктов невозможно полностью автоматизировать процесс

контроля лимитов при совершении операций. Например, контроль на соответствие

лимитам при выдаче кредита корпоративному клиенту выполняется на заседании

Кредитного комитета, а не в момент оформления кредитного договора. Также

контроль лимитов находится в ответственности дилера, заключающего сделки, а не

в информационной системе. Для таких банковских продуктов уместно реализовать

функции оповещения об опасности нарушения лимитов, выполняемые по запросу при

работе пользователей с информационной системой.

Для ряда банковских продуктов, например, для потребительского кредитования,

контроль лимитов при выполнении операции должен носить запрещающий характер.

Для этого существуют специализированные кредитные системы, объединяющие в одном

техпроцессе оценку риска (скорринг), контроль лимитов и непосредственно

выполнение операции.

Для автоматизации процесса установки и согласования между собой лимитов в разрезе банковских продуктов, контрагентов, клиентов и их групп, сроков, валют и т.д. чаще всего применяются локальные разработки, выполненные с применением средств малой автоматизации.

Исходя из рассмотренной практики понятна роль Хранилища данных в процессе оперативного управления рисками. Оно является единым центром установки и хранения лимитов в историческом разрезе, источником данных для дистрибуции лимитов во фронтальные системы, обеспечивает сбор данных о выполненных операциях, накапливает статистику о нарушениях лимитов, обеспечивает эффективное взаимодействие процессов формирования резервов и контроля лимитов. Применение Хранилища данных в задаче контроля лимитов по технологии схоже с задачей финансового планирования, учета и «план-факт» анализа.

Мониторинг факторов, влияющих на размер риска. В результате

мониторинга факторов, влияющих на размер риска, в АБС фиксируются изменения

курсов валют. В различных фронт-офисных системах фиксируются изменения в

рейтингах клиентов и контрагентов, изменения качества обеспечений, вводятся

операции обслуживания заключенных сделок, новые сделки. Появление этой

информации приводит к необходимости выполнения различных расчетов. Переоценка в

результате изменения курсов валют традиционно выполняется в АБС, в первую

очередь для решения задач бухгалтерского учета. Затем эта информация

используется при корректировках резервов и лимитов.

В различных фронт-офисных системах фиксируются изменения в

рейтингах клиентов и контрагентов, изменения качества обеспечений, вводятся

операции обслуживания заключенных сделок, новые сделки. Появление этой

информации приводит к необходимости выполнения различных расчетов. Переоценка в

результате изменения курсов валют традиционно выполняется в АБС, в первую

очередь для решения задач бухгалтерского учета. Затем эта информация

используется при корректировках резервов и лимитов.

Роль Хранилища данных в задаче мониторинга факторов, влияющих на размер риска, заключается в аккумуляции информации об изменениях внутри банка и на рынке, фиксируемых в оперативных системах. Также механизмы Хранилища данных должны своевременно инициировать согласованные процессы по изменению резервов и лимитов.

Таким образом, комплексная система управления рисками представляет собой

«лоскутное одеяло», состоящее из различных систем, объединенных единым

технологическим процессом и методологией риск-менеджмента.

В анализе архитектуры комплексной системы были приведены в качестве примеров только отечественные программные продукты. Однако аналогичные иностранные программные продукты от SAS, IBM, Oracle, SAP и других производителей выполняют ту же роль и занимают соответствующее место в комплексной системе управления рисками. Это также подтверждается результатами исследований компании Gartner.

Комплексная система управления рисками

Что нового можно предложить в архитектуре комплексной системы управления рисками?

В соответствии с рекомендациями Basel II и согласно представлению

архитектуры системы риск-менеджмента, предложенной аналитиками Gartner, важно

изначально правильно обозначить место Хранилища данных в комплексной системе

управления рисками, возложив на него функции сбора и унификации сделок,

вычислений лимитов, резервов, подготовки исходных данных для оценки рисков.

Хранилище данных является главной компонентой хранения и управления данными,

вокруг которой можно выстроить индивидуальную для каждого банка систему

управления рисками. В состав этой системы также могут входить фронт-офисные

модули, системы оценки риска и специализированные торговые системы от разных

поставщиков, обеспечивая комплексное решение задачи с лучшими показателями

«цена-качество».

В состав этой системы также могут входить фронт-офисные

модули, системы оценки риска и специализированные торговые системы от разных

поставщиков, обеспечивая комплексное решение задачи с лучшими показателями

«цена-качество».

В марте 2006 г. Intersoft Lab объявила о поддержке в Хранилище данных «Контур Корпорация» механизмов для сбора и обработки сделок, а в сентябре этого же года — концепцию автоматизации распределенной системы управления рисками, аналитическим центром которой является Хранилище данных «Контур Корпорация». Рассмотрим на примере этой системы, как может быть распределена функциональность комплексной системы между различными модулями.

| Хранилище данных «Контур Корпорация» | АБС | Кредитная система | Торговая система | Система оценки рисков |

| Оценка риска | ||||

| Выпуск отчетов по структуре портфелей и реестрам сделок Построение GAP-отчетов по ресурсам и процентным доходам | Скорринг Оценка заемщика и обеспечения | Оценка контрагента и фин. инструмента инструмента | Оценка заемщика, контрагента, фин.инструмента, портфеля | |

| Формирование резервов | ||||

| Расчет резервов Консолидация резервов | Установка рейтинга заемщика, оценка обеспечения Расчет резервов | Установка рейтинга контрагента Расчет резервов | ||

| Оперативное управление | ||||

| Установка и согласование лимитов в разрезе продуктов,

клиентов/контрагентов, регионов и т.д. Передача лимитов в оперативные системы Информирование о лимитах | Информирование о лимитах Блокирование операций в рамках лимитов Регистрация операций | Информирование о лимитах Регистрация операций | ||

| Мониторинг | ||||

| Сбор сделок, изменений рейтингов, стоимости обеспечения, нарушений лимитов

и т.д. План-факт анализ | Фиксация изменений курсов валют Переоценка | Фиксация изменений в состоянии клиентов, обеспечении и обслуживании ссуд | Фиксация изменений в состоянии контрагентов и финансовых инструментов | Моделирование |

Мы проанализировали только один вариант построения комплексной системы

управления рисками. Для каждого банка необходимо выстраивать индивидуальную

систему с учетом размера банка, состава существующих информационных систем,

уровня технологий риск-менеджмента и других факторов. Главное в этом вопросе —

придерживаться распределенной архитектуры на основе Хранилища данных,

обеспечивающей наиболее эффективную автоматизацию управления рисками.

Для каждого банка необходимо выстраивать индивидуальную

систему с учетом размера банка, состава существующих информационных систем,

уровня технологий риск-менеджмента и других факторов. Главное в этом вопросе —

придерживаться распределенной архитектуры на основе Хранилища данных,

обеспечивающей наиболее эффективную автоматизацию управления рисками.

Автор: В. Чаусов

Источник: «Банковские технологии», 2006, №10

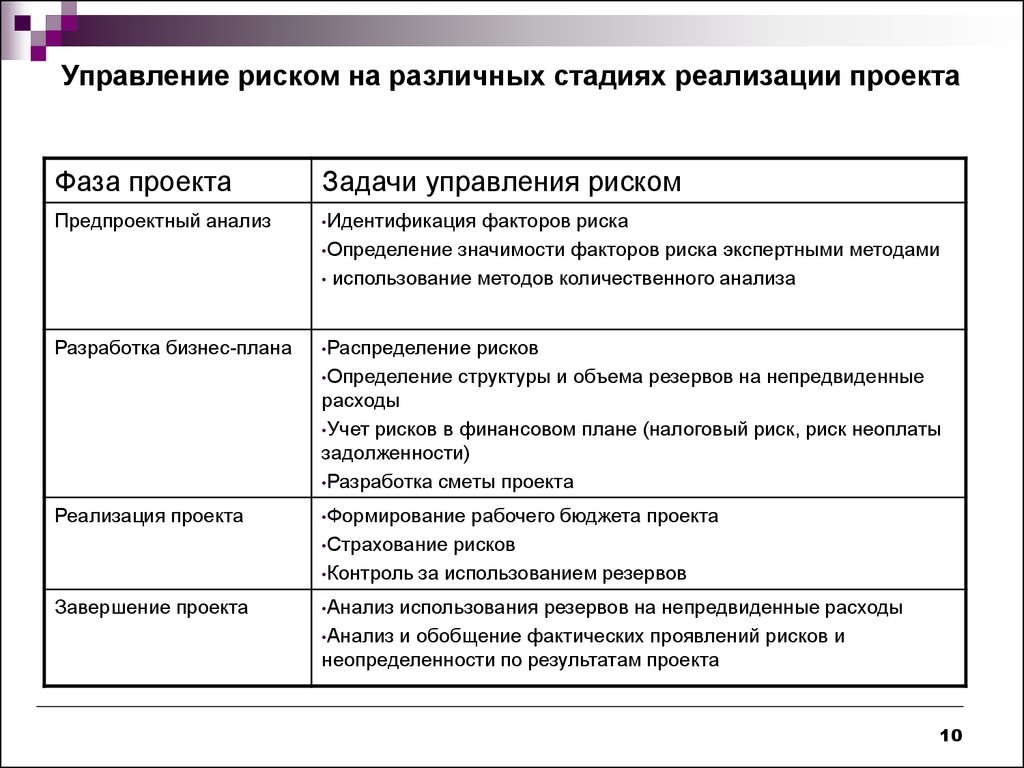

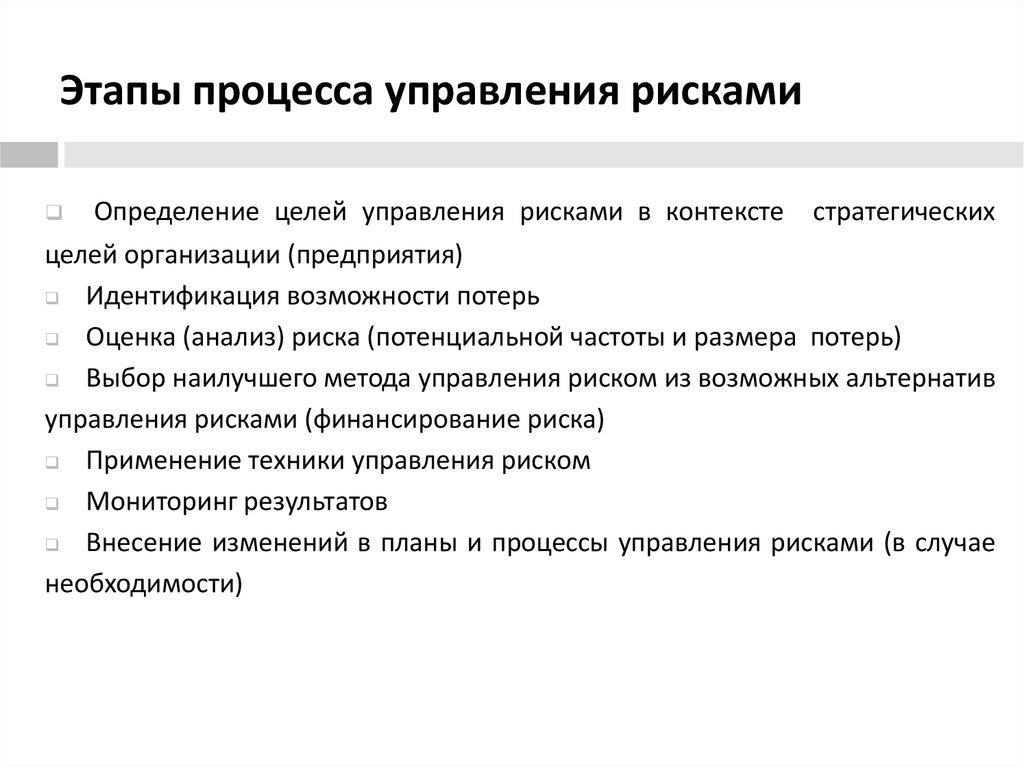

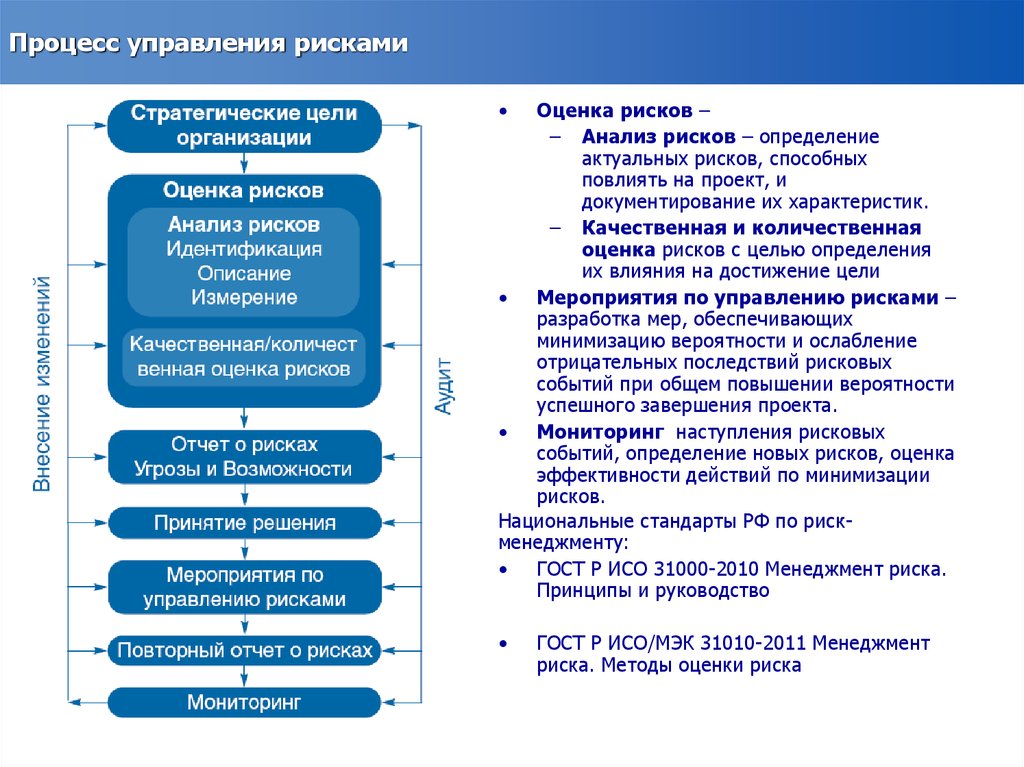

5 шагов к эффективному процессу управления рисками

Время чтения: около 5 минут

Этапы процесса управления рисками

- Определение риска

- Анализ риска

- Расставить приоритеты риска

- Устранить риск

- Мониторинг риска

С любым новым проектом подстерегают новые риски. Эти риски могут варьироваться от несоответствия между заинтересованными сторонами до нехватки ресурсов и серьезных изменений в регулировании отрасли. Риски могут вызывать небольшие задержки или значительные последствия, поэтому важно понимать свои риски и уметь ими управлять, чтобы повысить свои шансы на успех. Это особенно важно, учитывая ошеломляющие 65% проектов терпят неудачу .

Эти риски могут варьироваться от несоответствия между заинтересованными сторонами до нехватки ресурсов и серьезных изменений в регулировании отрасли. Риски могут вызывать небольшие задержки или значительные последствия, поэтому важно понимать свои риски и уметь ими управлять, чтобы повысить свои шансы на успех. Это особенно важно, учитывая ошеломляющие 65% проектов терпят неудачу .

Хотя ваша организация не может полностью избежать рисков, вы можете предвидеть и снижать риски с помощью установленной процедуры управления рисками. Следуйте этой схеме управления рисками, чтобы превзойти шансы и оптимизировать свою команду для достижения успеха, делая команду более гибкой и быстро реагирующей на возникающие риски.

Что такое процесс управления рисками?

Это просто: непрерывный процесс выявления, обработки, а затем управления рисками. Потратить время на настройку и внедрение процесса управления рисками — это все равно, что установить пожарную сигнализацию: вы надеетесь, что она никогда не сработает, но вы готовы заранее справиться с небольшими неудобствами в обмен на защиту в будущем.

Выявление и отслеживание рисков, которые могут возникнуть в проекте, дает значительные преимущества, в том числе:

- Более эффективное планирование ресурсов за счет выявления ранее непредвиденных затрат

- Лучшее отслеживание затрат по проекту и более точные оценки возврата инвестиций

- Повышение осведомленности о требованиях законодательства

- Лучшая профилактика телесных повреждений и болезней

- Гибкость, а не паника, когда возникают изменения или проблемы

Действия по управлению рисками

Выполните следующие действия по управлению рисками, чтобы улучшить процесс управления рисками.

1. Определите риск

Предвидение возможных подводных камней проекта не должно быть унынием и гибелью для вашей организации — совсем наоборот. Выявление рисков — это положительный опыт, в котором вся ваша команда может принять участие и извлечь уроки. Риски проекта — это все, что может повлиять на график, бюджет или успех проекта.

Риски проекта — это все, что может повлиять на график, бюджет или успех проекта.

Используйте коллективные знания и опыт всей вашей команды. Попросите всех указать риски, с которыми они либо сталкивались раньше, либо о которых могут иметь дополнительные сведения. Этот процесс способствует общению и поощряет межфункциональное обучение.

Пример структуры разбивки рисков (щелкните изображение, чтобы изменить его онлайн)Используйте структуру разбивки рисков, чтобы перечислить потенциальные риски в проекте и упорядочить их в соответствии с уровнем детализации, с рисками самого высокого уровня вверху и более детализированными рисками. внизу. Эта визуальная стратегия управления рисками поможет вам и вашей команде предвидеть, где могут возникнуть риски при создании задач для проекта.

После того, как вы и ваша команда соберете возможные проблемы, создайте журнал рисков проекта для четкого и четкого отслеживания и мониторинга рисков на протяжении всего проекта.

Журнал рисков проекта, также называемый реестром рисков проекта, является неотъемлемой частью любого эффективного процесса управления рисками. Являясь постоянной базой данных потенциальных рисков каждого проекта, она не только помогает вам управлять текущими рисками, но и служит ориентиром для прошлых проектов. Описывая свой реестр рисков с соответствующими точками данных, вы и ваша команда сможете быстро и правильно определить и оценить возможные угрозы для любого проекта.

2. Проанализируйте риск

Как только ваша команда определит возможные проблемы, пора копнуть глубже. Насколько вероятны эти риски? И если они произойдут, какие будут последствия? Как вы ответите?

На этом этапе ваша команда оценит вероятность и последствия каждого риска, чтобы решить, на чем сосредоточиться в первую очередь. Затем вы определите план реагирования на каждый риск. Такие факторы, как потенциальные финансовые потери для организации, потерянное время и серьезность последствий, играют роль в точном анализе каждого риска. Рассмотрев каждый риск под микроскопом, вы также обнаружите любые общие проблемы в проекте и дополнительно улучшите процесс управления рисками для будущих проектов.

Такие факторы, как потенциальные финансовые потери для организации, потерянное время и серьезность последствий, играют роль в точном анализе каждого риска. Рассмотрев каждый риск под микроскопом, вы также обнаружите любые общие проблемы в проекте и дополнительно улучшите процесс управления рисками для будущих проектов.

Готовы улучшить свои системы и сократить количество сбоев с помощью анализа рисков FMEA?

Прочитайте, как3. Расставьте риски по приоритетам

Теперь начинается расстановка приоритетов. Ранжируйте каждый риск, учитывая как его вероятность возникновения, так и его потенциальное влияние на проект.

Этот шаг дает целостное представление о текущем проекте и указывает, на чем должна быть сосредоточена команда. Самое главное, это поможет вам найти действенные решения для каждого риска. Таким образом, сам рабочий процесс управления рисками не прерывается и не задерживается в значительной степени на этапе обработки.

4. Устраните риск

Как только выявятся самые серьезные риски, отправьте свой план лечения. Хотя вы не можете предвидеть каждый риск, предыдущие шаги вашего процесса управления рисками должны подготовить вас к успеху. Начиная с риска с наивысшим приоритетом, поставьте перед своей командой задачу либо решить, либо хотя бы смягчить риск, чтобы он больше не представлял угрозы для проекта.

Эффективное устранение и снижение риска также означает эффективное использование ресурсов вашей команды без остановки проекта. Со временем, когда вы создадите большую базу данных прошлых проектов и их журналов рисков, вы сможете предвидеть возможные риски для более активного, а не реактивного подхода для более эффективного лечения.

5. Мониторинг рисков

Четкое общение между вашей командой и заинтересованными сторонами имеет важное значение, когда речь идет о постоянном мониторинге потенциальных угроз. Отправляйте регулярные обновления проекта команде и другим заинтересованным сторонам. Свяжитесь со своими риск-менеджерами индивидуально, чтобы убедиться, что в ходе проекта не возникает никаких тревожных сигналов.

Свяжитесь со своими риск-менеджерами индивидуально, чтобы убедиться, что в ходе проекта не возникает никаких тревожных сигналов.

Обязательно активно ведите реестр рисков — это должен быть живой документ, к которому вы и ваша команда часто обращаетесь. По мере изменения или развития рисков их следует обновлять в журнале для всеобщего обозрения. Таким образом, каждый может оставаться на одной странице и реагировать на риски быстрее и более активно.

Хотя иногда может показаться, что вы пасете кошек, но с вашим планом управления рисками и соответствующим реестром проектных рисков, отслеживание этих движущихся целей становится чем угодно, только не рискованным делом.

Будьте лучше подготовлены и внедрите полную стратегию управления рисками.

Узнайте, какНачните строить диаграммы с Lucidchart сегодня — попробуйте бесплатно!

Зарегистрируйтесь бесплатноПопулярно сейчас

Как создать блок-схему в Документах GoogleКак создать карту пути клиентаЧто такое интеллектуальное построение диаграмм?Зарегистрируйтесь, чтобы получать последние обновления и советы Lucidchart по электронной почте один раз в месяц.

Подпишитесь на нашу рассылку

Подпишитесь на нашу рассылкуО Lucidchart

Lucidchart — это интеллектуальное приложение для построения диаграмм, которое позволяет командам прояснять сложность, согласовывать свои идеи и строить будущее быстрее. С помощью этого интуитивно понятного облачного решения каждый может работать визуально и сотрудничать в режиме реального времени, создавая блок-схемы, макеты, диаграммы UML и многое другое.

Самая популярная онлайн-альтернатива Visio, Lucidchart, используется в более чем 180 странах миллионами пользователей, от менеджеров по продажам, планирующих целевые организации, до ИТ-директоров, визуализирующих свою сетевую инфраструктуру.

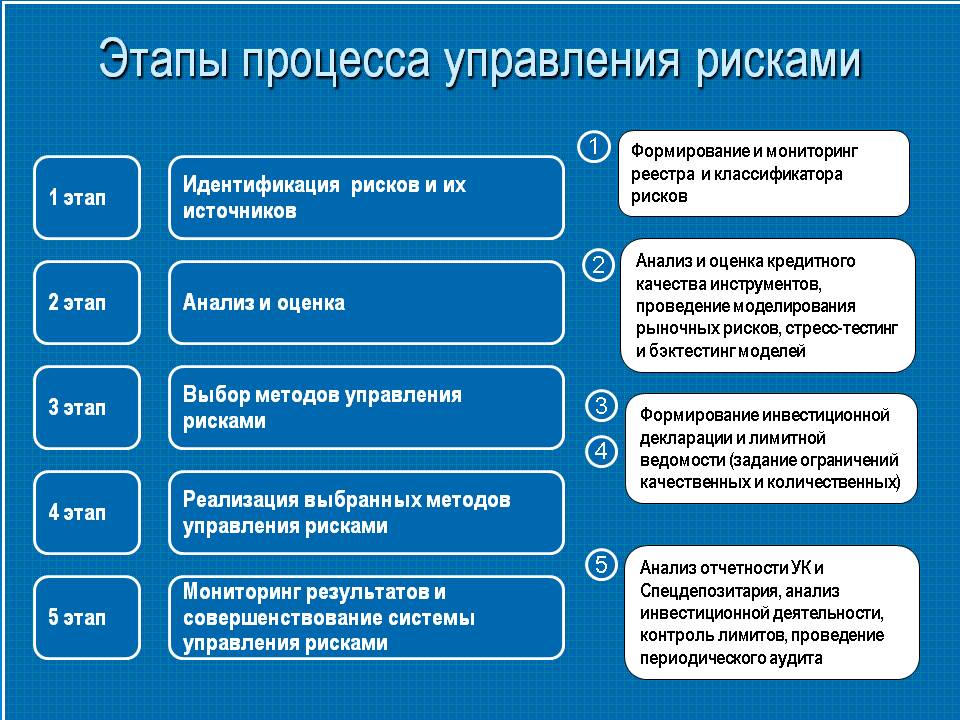

Пять шагов процесса управления рисками

Процесс управления рисками

Процесс управления рисками представляет собой основу для действий, которые необходимо предпринять. Есть пять основных шагов, которые предпринимаются для управления рисками; эти шаги называются процессом управления рисками. Он начинается с выявления рисков, переходит к анализу рисков, затем приоритизируется риск, реализуется решение и, наконец, осуществляется мониторинг риска. В системах с ручным управлением каждый шаг требует большого количества документации и администрирования.

Есть пять основных шагов, которые предпринимаются для управления рисками; эти шаги называются процессом управления рисками. Он начинается с выявления рисков, переходит к анализу рисков, затем приоритизируется риск, реализуется решение и, наконец, осуществляется мониторинг риска. В системах с ручным управлением каждый шаг требует большого количества документации и администрирования.

Пять основных шагов процесса управления рисками

- Определение риска

- Анализ риска

- Оценить или ранжировать риск

- Считаться с риском

- Мониторинг и проверка риска

Шаг 1. Определение риска

Первым шагом в процессе управления рисками является определение рисков, которым подвергается бизнес в своей операционной среде.

Существует множество различных типов рисков:

- Правовые риски

- Экологические риски

- Рыночные риски

- Регуляторные риски и т. д.

Важно выявить как можно больше таких факторов риска. В ручной среде эти риски записываются вручную. Если в организации используется решение по управлению рисками, вся эта информация вводится непосредственно в систему.

В ручной среде эти риски записываются вручную. Если в организации используется решение по управлению рисками, вся эта информация вводится непосредственно в систему.

Преимущество этого подхода заключается в том, что эти риски теперь видны каждому заинтересованному лицу в организации, имеющему доступ к системе. Вместо того, чтобы хранить эту важную информацию в отчете, который необходимо запрашивать по электронной почте, любой, кто хочет увидеть, какие риски были выявлены, может получить доступ к информации в системе управления рисками.

Подробная информация об идентификации рисков

Шаг 2. Анализ риска

После выявления риска его необходимо проанализировать. Масштабы риска должны быть определены. Также важно понимать связь между риском и различными факторами внутри организации. Чтобы определить серьезность и серьезность риска, необходимо увидеть, на сколько бизнес-функций влияет риск. Есть риски, которые могут поставить весь бизнес в тупик, если они будут реализованы, а есть риски, которые будут лишь незначительными неудобствами при анализе.

В среде ручного управления рисками этот анализ должен выполняться вручную. При внедрении решения по управлению рисками одним из наиболее важных основных шагов является сопоставление рисков с различными документами, политиками, процедурами и бизнес-процессами. Это означает, что система уже будет иметь сопоставленную структуру управления рисками, которая будет оценивать риски и сообщать вам о далеко идущих последствиях каждого риска.

Риски должны быть ранжированы и расставлены по приоритетам. Большинство решений по управлению рисками имеют разные категории рисков в зависимости от их серьезности. Нажмите, чтобы твитнуть

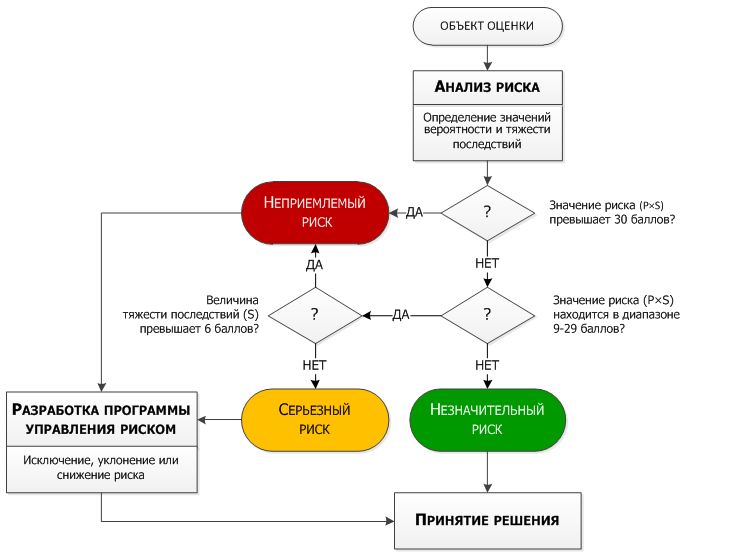

Шаг 3. Оценка риска или оценка риска

Риски необходимо ранжировать и расставить по приоритетам. Большинство решений по управлению рисками имеют разные категории рисков в зависимости от их серьезности. Риск, который может вызвать определенные неудобства, оценивается как низкий, риски, которые могут привести к катастрофическим потерям, оцениваются как наивысший. Важно ранжировать риски, потому что это позволяет организации получить целостное представление о подверженности рискам всей организации. Бизнес может быть уязвим для нескольких рисков низкого уровня, но может не требовать вмешательства высшего руководства. С другой стороны, достаточно одного риска с самым высоким рейтингом, чтобы потребовалось немедленное вмешательство.

Важно ранжировать риски, потому что это позволяет организации получить целостное представление о подверженности рискам всей организации. Бизнес может быть уязвим для нескольких рисков низкого уровня, но может не требовать вмешательства высшего руководства. С другой стороны, достаточно одного риска с самым высоким рейтингом, чтобы потребовалось немедленное вмешательство.

Существует два типа оценки риска: качественная оценка риска и количественная оценка риска.

Качественная оценка рисков

Оценки рисков по своей сути являются качественными — хотя мы можем получить метрики из рисков, большинство рисков не поддаются количественной оценке. Например, риск изменения климата, на который сейчас обращают внимание многие предприятия, не может быть измерен количественно в целом, а могут быть измерены только его различные аспекты. Должен существовать способ качественной оценки рисков, при этом обеспечивая объективность и стандартизацию оценок в масштабах всего предприятия.

Количественная оценка рисков

Финансовые риски лучше всего оценивать с помощью количественных оценок рисков. Такие оценки рисков так распространены в финансовом секторе, потому что этот сектор в основном имеет дело с цифрами — будь то деньги, показатели, процентные ставки или любые другие данные, которые имеют решающее значение для оценки рисков в финансовом секторе. Количественные оценки рисков легче автоматизировать, чем качественные, и они обычно считаются более объективными.

Более подробно Использование количественного анализа рисков в управлении рисками предприятия

Шаг 4. Обработка риска

Каждый риск должен быть устранен или ограничен в максимально возможной степени. Это делается путем подключения к экспертам в области, к которой относится риск. В ручной среде это влечет за собой установление контакта с каждым заинтересованным лицом, а затем организацию встреч, чтобы каждый мог поговорить и обсудить проблемы. Проблема в том, что обсуждение разбивается на множество разных тем электронной почты, по разным документам и электронным таблицам, а также по множеству разных телефонных звонков.

В решении по управлению рисками все соответствующие заинтересованные стороны могут получать уведомления из системы. Обсуждение риска и его возможного решения может происходить внутри системы. Высшее руководство также может внимательно следить за предлагаемыми решениями и прогрессом в системе. Вместо того, чтобы связываться друг с другом для получения обновлений, каждый может получать обновления непосредственно из решения по управлению рисками.

Проблема в том, что обсуждение разбивается на множество разных тем электронной почты, по разным документам и электронным таблицам, а также по множеству разных телефонных звонков.

В решении по управлению рисками все соответствующие заинтересованные стороны могут получать уведомления из системы. Обсуждение риска и его возможного решения может происходить внутри системы. Высшее руководство также может внимательно следить за предлагаемыми решениями и прогрессом в системе. Вместо того, чтобы связываться друг с другом для получения обновлений, каждый может получать обновления непосредственно из решения по управлению рисками.

Ознакомьтесь с нашей недавней публикацией: Улучшение показателей риска и соответствия требованиям с помощью более точных данных

Шаг 5. Мониторинг и анализ рисков

Не все риски можно устранить – некоторые риски присутствуют всегда. Рыночные риски и экологические риски — это лишь два примера рисков, которые всегда необходимо контролировать. В ручных системах контроль происходит через добросовестных сотрудников. Эти специалисты должны следить за тем, чтобы они внимательно следили за всеми факторами риска. В цифровой среде система управления рисками отслеживает всю структуру рисков организации. Если какой-то фактор или риск меняется, это сразу всем видно. Компьютеры также намного лучше справляются с непрерывным мониторингом рисков, чем люди. Мониторинг рисков также позволяет вашему бизнесу обеспечивать непрерывность.

Мы можем рассказать вам, как вы можете создать план управления рисками для мониторинга и анализа рисков.

В ручных системах контроль происходит через добросовестных сотрудников. Эти специалисты должны следить за тем, чтобы они внимательно следили за всеми факторами риска. В цифровой среде система управления рисками отслеживает всю структуру рисков организации. Если какой-то фактор или риск меняется, это сразу всем видно. Компьютеры также намного лучше справляются с непрерывным мониторингом рисков, чем люди. Мониторинг рисков также позволяет вашему бизнесу обеспечивать непрерывность.

Мы можем рассказать вам, как вы можете создать план управления рисками для мониторинга и анализа рисков.

Основы процесса управления рисками остаются прежними

Даже в цифровой среде основы процесса управления рисками остаются прежними. Что меняется, так это то, насколько эффективно эти шаги могут быть предприняты, и, как уже должно быть ясно, конкуренции между ручной системой управления рисками и цифровой системой просто нет. Также есть много новых рисков, с которыми бизнес сталкивается впервые в 2019 году, а современные проблемы требуют современных решений.

Оценка управления рисками

Любой бизнес, который хочет максимально повысить эффективность управления рисками, должен сосредоточиться на оценке управления рисками. Эти оценки и оценки помогают компаниям по-настоящему понять свои собственные возможности, сильные стороны и уязвимости. Больше оценок приводит к большему пониманию того, где бизнесу необходимо улучшить свою структуру управления рисками. Выполнить эти оценки вручную может быть сложно, но решения и технологии управления рисками могут упростить рабочий процесс оценки и оценки. Важно провести оценку, прежде чем вносить какие-либо серьезные изменения в систему управления рисками.

Что такое управление рисками

Управление рисками является важной деловой практикой, которая помогает предприятиям выявлять, оценивать, отслеживать и совершенствовать процесс снижения рисков в бизнес-среде. Управление рисками практикуется бизнесом всех размеров; малые предприятия делают это неофициально, а предприятия кодифицируют это.

Компании хотят обеспечить стабильность по мере своего роста. Управление рисками, влияющими на бизнес, является важной частью этой стабильности. Незнание рисков, которые могут повлиять на бизнес, может привести к убыткам для организации. Незнание конкурентного риска может привести к потере доли рынка, незнание финансового риска может привести к финансовым потерям, знание риска безопасности может привести к несчастному случаю и так далее.

У предприятий есть специальные ресурсы для управления рисками; у малых предприятий может быть только один менеджер по рискам или небольшая команда, в то время как у предприятий есть отдел управления рисками. Люди, работающие в области управления рисками, следят за организацией и ее окружением. Они смотрят на бизнес-процессы, выполняемые внутри организации, и смотрят на внешние факторы, которые могут так или иначе повлиять на организацию.

Бизнес, который может предсказать риск, всегда будет в плюсе. Бизнес, который может предсказать финансовый риск, ограничит свои инвестиции и сосредоточится на укреплении своих финансов. Бизнес, который может оценить влияние риска безопасности, может разработать безопасный способ работы, который может стать серьезным конкурентным преимуществом.

Бизнес, который может оценить влияние риска безопасности, может разработать безопасный способ работы, который может стать серьезным конкурентным преимуществом.

Если мы представим мир бизнеса как гоночную трассу, то риски — это выбоины, которых каждый бизнес должен избегать, если хочет выиграть гонку. Управление рисками — это процесс выявления всех выбоин, оценки их глубины, чтобы понять, насколько разрушительными они могут быть, а затем подготовки стратегии по предотвращению убытков. Небольшая выбоина может просто потребовать от бизнеса замедления, в то время как крупная выбоина потребует от бизнеса полного ее избегания.

Знание серьезности риска и вероятности риска помогает компаниям эффективно распределять свои ресурсы. Если предприятия понимают риски, которые на них влияют, то они будут знать, какие риски требуют наибольшего внимания и ресурсов, а какие бизнес может игнорировать. Управление рисками позволяет предприятиям принимать упреждающие меры по устранению уязвимостей до того, как будет нанесен какой-либо серьезный ущерб. Существуют различные типы стратегий управления рисками и решения для различных типов рисков.

Существуют различные типы стратегий управления рисками и решения для различных типов рисков.

Читайте также: Важность отслеживания аппетита к риску в режиме реального времени

Почему важно управление рисками?

Управление рисками имеет важное значение, поскольку оно сообщает компаниям об угрозах в их операционной среде и позволяет им превентивно снижать риски. В отсутствие управления рисками предприятия столкнутся с большими потерями, потому что они будут ослеплены рисками. Если вы хотите узнать, какие инструменты управления рисками, такие как Predict360, могут быть полезны для вашей организации, просто зарегистрируйтесь, чтобы получить живую демонстрацию самых интересных функций Predict360, связавшись с нами через чат или запросив демонстрацию.

О компании

360factors, Inc. (Остин, Техас) помогает компаниям повысить эффективность бизнеса за счет снижения рисков и обеспечения соблюдения нормативных требований. Predict360, ее флагманский программный продукт, вертикально интегрирует правила и требования, управление политиками и процедурами, риски и средства контроля, управление аудитом и проверками, а также онлайн-обучение и квалификацию в единой облачной платформе на основе искусственного интеллекта.