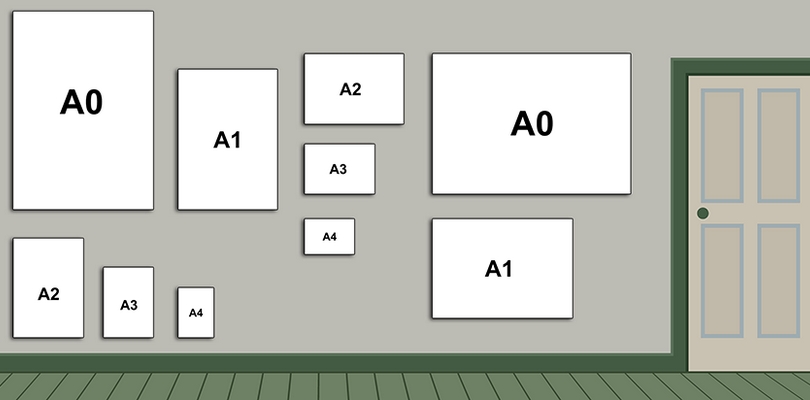

Размеры чертежей формата А0, А1, А2, А3, А4, А5

Основные форматы чертежей получены путем последовательного деления формата А0, площадь которого равна 1 м2, на две равные части параллельно меньшей стороне соответствующего формата. В таблице основные форматы выделены серым цветом.

Дополнительные форматы листов чертежей образуются увеличением коротких сторон основных форматов на величину, кратную их размерам.

| Обозначение формата | Размеры сторон формата, мм | Площадь формата, м2 |

|---|---|---|

| А0 | 841 x 1189 | 1 |

| А0 x 2 | 1189 x 1682 | 2 |

| А0 x 3 | 1189 x 2523 | 3 |

| А1 | 594 x 841 | 1/2 |

| А1 x 3 | 841 x 1783 | 3/2 |

| А1 x 4 | 841 x 2378 | 2 |

| А2 | 420 x 594 | 1/4 |

| А2 x 3 | 594 x 1261 | |

| А2 x 4 | 594 x 1682 | 1 |

| А2 x 5 | 594 x 2102 | 5/4 |

| А3 | 297 x 420 | 1/8 |

| А3 x 3 | 420 x 891 | 3/8 |

| А3 x 4 | 420 x 1189 | 1/2 |

| А3 x 5 | 420 x 1486 | 5/8 |

| А3 x 6 | 420 x 1783 | 3/4 |

| А3 x 7 | 420 x 2080 | 7/8 |

| А4 | 210 x 297 | 1/16 |

| А4 x 3 | 297 x 630 | 3/16 |

| А4 x 4 | 297 x 841 | 1/4 |

| А4 x 5 | 297 x 1051 | 5/16 |

| А4 x 6 | 297 x 1261 | 3/8 |

| А4 x 7 | 297 x 1471 | 7/16 |

| А4 x 8 | 297 x 1682 | 1/2 |

| А4 x 9 | 297 x 1892 | 9/16 |

| А5 | 148 x 210 | 1/32 |

Предельные отклонения сторон форматов листов чертежей

| Размеры сторон формата, мм | Предельные отклонения, мм |

|---|---|

| До 150 | —+1,5 |

| Св. 150 до 600 | —+2,0 |

| Св. 600 | —+3,0 |

Формат бумаги, размеры А0, А1, А2, А3, А4, А5, А6

Большая часть стандартной полиграфической продукции печатается стандартными форматами: А6 , А5, А4 , А3, А2, DL «евроформат» — 99×210 мм (1/3 А4) или же размерами, которые удобно ложатся на формат листа.

Это понятно, минимальное количество бумажного «отхода» при печати выгодно всем: производителям печатного оборудования, производителям бумаги, типографиям и полиграфическим центрам. Поэтому при разработке макета обязательно этот момент нужно учитывать.

Если Вы предложите типографии напечатать неформатное изделие, скорее всего, придется переплатить за бумагу, которая попадёт в мусор, а в лучшем случае на переработку. Главным образом это касается бумаг которые предназначены для цифровой и офсетной печати. А вот, например, дизайнерские картоны и бумаги имеют размер в большинстве случаев 700х1000 мм (примерно В1 формат 707х1000мм). При печати на таких бумагах нужно более тщательно подойти к размеру изделия, так как стоимость таких материалов на порядки выше.

Таблица форматов бумаги (размеры в мм), стандарт ISO 216

| А6 – 105х148 | А2 – 420х594 |

| А5 – 148х210 | А1 – 594х841 |

| А4 – 210х297 | А0 – 841х1189 |

| А3 – 297х420 |

Таблица форматов бумаги (размеры в см)

| А6 – 10,5х14,8 | А2 – 42х59,4 |

| А5 – 14,8х21 | А1 – 59,4х84,1 |

| А4 – 21х29,7 | А0 – 84,1х118,9 |

| А3 – 29,7х42 |

Формат листа SRA3

Преимущественно, цифровые печатные машины имеют основной размер печатного листа SRA3 – 320х450 мм. Максимально и оптимально в этот размер войдут такие изделия (с учетом вылета под обрез 2мм на сторону)

А3 – 1 шт, А4 – 2 шт, А5 – 4 шт, А6 – 8 шт, DL (евроформат) – 6 шт, карманный календарь 100х70мм – 16 шт, визитка 90х50 мм – 24 шт.

Скачать раскладку на формате бумаги SRA3 .PDF

Скачать таблицу форматов бумаги .PDF

Скачать таблицу форматов бумаги .CDR

Создавая макет полиграфической продукции эту раскладку лучше держать под рукой, ведь понимая как этот процесс будет происходить в типографии, есть возможность неплохо сэкономить.

Таблица размеров формата бумаги А0, А1, А2, А3, А4, А5, А6 в см, мм и пикселях

На этой странице Вы найдете таблицу размеров бумаги А0, А1, А2, А3, А4, А5, А6, А7, А8 в сантиметрах, миллиметрах и дюймах, а также В0, В1, В2, В3, В4, В5, В6 и серии С. Теперь будете знать, какой формат бумаги какую длину и ширину имеет.

Содержание статьи:

ISO 216

Этот всемирный стандарт имеет прямое отношение к метрической системе величин и серии А, где А0 можно считать основой, от которой отталкиваются при вычислении других размеров (это правило аналогично применимо для В и С). А0 это лист габаритами один квадратный метр. Его половина — это А1, четверть — А2. Половина А2 — А3. Соответственно из его можно получить два А4 листа. Прекрасно все это видно на рисунке в начале публикации. Соотношение сторон каждого формата равно как 1 к 1,4. Этот стандарт используется практически во всех странах мира, кроме Соединенных Штатов, Канады и Японии.

Стандарт включаем три серии, которые обозначаются разными буквами. В этом случае это A, B и C. Первая основана на нулевом формате, где основа — это лист 1м2, во второй короткий край самого большого листа не превышает 1 метр. Серия С создана для конвертов.

Самой популярной на данный момент является бумага размером А4. Она используется для большого перечня заданий. Вторым по популярности идет А3 для широкоформатной печати. Замыкает тройку лидеров А2.

Более подробно с точными размерами в разных системах измерения Вы можете ознакомиться в таблицах ниже. Обратите внимание на колонку с пикселями, если часто печатаете фотографии или рисунки. Это поможет производить процесс правильно, а в некоторых случаях значительно сэкономить на бумаге.

СТАТЬЯ БЫЛА ПОЛЕЗНОЙ?

Отлично!

В знак благодарности расскажите о статье своим друзьям и знакомым в социальных сетях. Используйте кнопки для слева или внизу страницы. Это не занимает более 15 секунд. Спасибо!

Play Again!

Таблицы

А

| СЕРИЯ А | мм | см | дюймы | пиксели |

| А0 | 841 х 1189 | 84,1 х 118,9 | 33,11 х 46,82 | 9933 x 14043 px |

| А1 | 594 х 841 | 59,4 х 84,1 | 23,39 х 33,11 | 7016 x 9933 px |

| А2 | 420 х 594 | 42,0 х 59,4 | 16,54 х 23,39 | 4961 x 7016 px |

| А3 | 297 х 420 | 29,7 х 42,0 | 11,69 х 16,54 | 3508 x 4961 px |

| А4 | 210 х 297 | 21,0 х 29,7 | 8,27 х 11,69 | 2480 x 3508 px |

| А5 | 148 х 210 | 14,8 х 21,0 | 5,83 х 8,27 | 1748 x 2480 px |

| А6 | 105 х 148 | 10,5 х 14,8 | 4,13 х 5,83 | 1240 x 1748 px |

| А7 | 74 х 105 | 7,4 х 10,5 | 2,91 х 4,13 | 874 x 1240 px |

| А8 | 52 х 74 | 5,2 х 7,4 | 2,05 х 2,91 | 614 x 874 px |

| А9 | 37 х 52 | 3,7 х 5,2 | 1,46 х 2,05 | 437 x 614 px |

| А10 | 26 х 37 | 2,6 х 3,7 | 1,02 х 1,46 | 307 x 437 px |

В

| СЕРИЯ В | мм | дюймы |

| В0 | 1000 х 1414 | 39,37 х 55,67 |

| В1 | 707 х 1000 | 27,83 х 39,37 |

| В2 | 500 х 707 | 19,69 х 27,83 |

| В3 | 353 х 500 | 13,90 х 19,69 |

| В4 | 250 х 353 | 9,84 х 13,90 |

| В5 | 176 х 250 | 6,93 х 9,84 |

| В6 | 125 х 176 | 4,92 х 6,93 |

| В7 | 88 х 125 | 3,46 х 4,92 |

| В8 | 62 х 88 | 2,44 х 3,46 |

| В9 | 44 х 62 | 1,73 х 2,44 |

| В10 | 31 х 44 | 1,22 х 1,73 |

С

| СЕРИЯ С | мм | дюймы |

| С0 | 917 х 1297 | 36,10 х 51,06 |

| С1 | 648 х 917 | 25,51 х 36,10 |

| С2 | 458 х 648 | 18,03 х 25,51 |

| С3 | 324 х 458 | 12,76 х 18,03 |

| С4 | 229 х 324 | 9,02 х 12,76 |

| С5 | 162 х 229 | 6,38 х 9,02 |

| С6 |

Форматы и размеры листов бумаги, применение в полиграфии

Существует несколько форматов бумаги. В России их регламентирует ГОСТ 5773-90. На международном поле применяется система стандартов ISO 216, активно используемая и у нас. Также есть и другие стандарты бумаги: американские, японские и пр. Каждый вид имеет свои особенности. Рассмотрим наиболее ходовые и распространенные форматы, включая размеры бумаги, применяемые для изготовления различной полиграфической продукции.

Форматы бумаги серии А

Формат бумаги серии А, включающий более 10 размеров (А0, А1, А2, А3, А4, А5 и др.), известен каждому человеку, причем даже не связанному со сферой полиграфии. Это самая используемая размерная сетка, согласно которой длина любого листа равна его ширине, умноженной на квадратный корень из 2. Все размеры бумаги данного формата строятся от листа A0 площадью 1 м².

Формат бумаги А5

Бумага А5 (148х210 мм) широко применяется в типографиях и печатных салонах. Такой формат имеет большинство листовок, поздравительных открыток. Также на бумаге А5 печатаются различные бланки, информационные карточки, памятки и многое другое.

Формат бумаги А4

С бумагой А4 (210х297 мм) многие знакомятся еще в детстве. Именно такой формат используется в подавляющем большинстве случаев для производства альбомов для рисования. Бумага А4 незаменима в офисе. Мы регулярно видим ее в принтерах, копировальных аппаратах, МФУ.

Также на листах А4 печатаются бланки различных заявлений, анкеты, отчеты, презентации, договоры и т. п. Многие каталоги, журналы и другие периодические издания тоже имеют данный формат.

Формат бумаги А3

На бумаге А3 (297х420 мм) печатается огромное количество полиграфии: от настенных календарей и постеров до школьного расписания, которое обычно размещается дома над учебным столом, и различных схем, таблиц, диаграмм, рисунков, небольших карт.

Разработка дизайна для такой продукции, как правило, предлагается типографиями Москвы как отдельная услуга.

Формат бумаги А2

Формат А2 (420х594 мм) широко используется в рекламе. Он отлично подходит для печати различных маркетинговых материалов, предназначенных для размещения на стенах в офисах, административных центрах, торговых залах и т. п. Также формат используется для распечатки лекционных плакатов.

Формат бумаги А1 и А0

Бумага А1 (594х841 мм) и А0 (841х1189 мм) применяется для печати чертежей, технических документов по дизайн-проектам и другой инженерной документации.

Такие форматы используются и в широкоформатной рекламной полиграфии, которая может размещаться как в помещениях, так и на улице.

Таблица размеров бумаги серии А, мм и см

| Формат | Размер, мм | Размер, см |

| А0 | 841х1189 | 84,1х118,9 |

| А1 | 594х841 | 59,4х84,1 |

| А2 | 420х594 | 42х59,4 |

| А3 | 297х420 | 29,7х42 |

| А4 | 210х297 | 21х29,7 |

| А5 | 148х210 | 14,8х21 |

| А6 | 105х148 | 10,5х14,8 |

| А7 | 74х105 | 7,4х10,5 |

| А8 | 52х74 | 5,2х7,4 |

| А9 | 37х52 | 3,7х5,2 |

| А10 | 26х37 | 2,6х3,7 |

Размеры серии А

Международные стандарты бумаги

Универсальной международной системой стандартов определения форматов бумаги считается ISO 216:1975. Принцип стандартизации здесь прост: соотношение ширины и длины листа идентично соотношению стороны и диагонали квадрата. Большинство моделей современной печатающей техники работает с форматами бумаги по ISO 216.

Система стандартов является метрической. Это позволяет округлять абсолютные значения длины / ширины листа в стандартных единицах измерения. Международный стандарт предусматривает указание размеров в миллиметрах. Как уже упоминалось выше, самым известным и широко распространенным в ISO 216 является формат серии А. Он активно используется в ЕС, России и ряде других стран.

Форматы бумаги серии В и С

В системе стандартизации есть еще одна широко распространенная серия – В. Она применяется в случаях, когда бумага формата А не подходит или при ее использовании получается большое количество отходов. Размеры В находятся между двумя соседними соответствующими значениями размеров серии А. Например, В1 по метрической шкале располагается между А0 и А1. Формат данной серии используется для печати книг, газет, различных карточек и даже игральных карт.

Также в международную стандартизацию включена серия С. Она чаще всего обозначает форматы конвертов для корреспонденции. Размеры С располагаются между соответствующими размерами В и А. Так, бумага А4 легко помещается в конвертах С4.

Виды основных форматов бумаги

| Серия | Формат |

| А | А0, А1, А2, А3, А4, А5, А6, А7, А8, А9, А10 |

| В | В0, В1, В2, В3, В4, В5, В6, В7, В8, В9, В10 |

| С | С0, С1, С2, С3, С4, С5, С6, С7, С8, С9, С10 |

Таблица размеров бумаги серии В, мм и см

| Формат | Размер, мм | Размер, см |

| В0 | 1000х1414 | 100х141,4 |

| В1 | 707х1000 | 70,7х100 |

| В2 | 500х707 | 50х70,7 |

| В3 | 353х500 | 35,3х50 |

| В4 | 250х353 | 25х35,3 |

| В5 | 176х250 | 17,6х25 |

| В6 | 125х176 | 12,5х17,6 |

| В7 | 88х125 | 8,8х12,5 |

| В8 | 62х88 | 6,2х8,8 |

| В9 | 44х62 | 4,4х6,2 |

| В10 | 31х44 | 3,1х4,4 |

Таблица размеров бумаги серии С, мм и см

| Формат | Размер, мм | Размер, см |

| С0 | 917х1297 | 91,7х129,7 |

| С1 | 648х917 | 64,8х91,7 |

| С2 | 458х648 | 45,8х64,8 |

| С3 | 324х458 | 32,4х45,8 |

| С4 | 229х324 | 22,9х32,4 |

| С5 | 162х229 | 16,2х22,9 |

| С6 | 114х162 | 11,4х16,2 |

| С7 | 81х114 | 8,1х11,4 |

| С8 | 57х81 | 5,7х8,1 |

| С9 | 40х57 | 4х5,7 |

| С10 | 28х40 | 2,8х4 |

Примеры использования разных форматов бумаги

| Формат | Варианты применения |

| А0, А1 | Чертежи, инженерная документация, дизайн-проекты, рекламные постеры, афиши |

| А2 | Рекламные, лекционные плакаты |

| А3 | Настенные календари, постеры, расписания, различные схемы, таблицы, диаграммы, рисунки, карты |

| А4 | Бланки, заявления, анкеты, отчеты, презентации, договоры, каталоги, журналы, буклеты, лифлеты |

| А5 | Листовки, буклеты, открытки, бланки, карточки, памятки, брошюры |

| А6 | Открытки, буклеты, листовки, блокноты |

| В4, В5, В6, В8 | Книги, газеты, игральные карты |

| С4, С5, С6 | Конверты |

Форматы и размеры полиграфии

Полиграфическая отрасль предусматривает использование самых разных типов, форматов и серий бумаги. Иногда размеры изделия строго регламентированы. В остальных случаях их определяет заказчик услуг. Рассмотрим несколько примеров, которые позволяют лучше разобраться в форматах и стандартах бумаги.

Форматы буклетов

Буклет (обычно рекламно-информационный) – один из наиболее актуальных видов полиграфической продукции. Листовое издание изготавливается из разных форматов бумаги. Наиболее распространенные – А5, А6, А4.

Буклет, как правило, предусматривает наличие сгибов. Изделие, напечатанное в формате А6 или А5, обычно сгибается пополам. Формат А4 позволяет делать более одного сгиба в разных техниках: «зигзаг», «окно», «две параллели» и т. п.

Форматы лифлетов

Кроме буклетов, в рекламе активно используются лифлеты. По сути, это не что иное, как евроверсия классического буклета. Лифлет обычно печатается на бумаге А4, имеет два и больше сгибов.

Конечный формат изделия определяется пожеланиями заказчика. Наиболее распространенные варианты: 100×210 мм, 98×210 мм, 90×210 мм.

Форматы листовок

Рекламные листовки тоже могут иметь разные размеры. Наиболее распространены 4 типа:

- А5 (148×210 мм)

- А6 (105×148 мм)

- А7 (74х105 мм)

- A4 (210х297 мм)

Формат А5 универсален. Площади листа вполне хватает для размещения информации о компании, рекламных акций, специальных предложений для клиентов и др. Листовки А4 используются для продвижения продуктов, требующих подробного разъяснения. Чаще всего мы видим их в банках, страховых компаниях, автосалонах и т. п.

Листовки форматов А7 и А6 практичны и при умелом исполнении отлично передают саму суть рекламы. Они дают возможность разместить емкое и точное предложение. Размер листа позволяет легко положить листовку в карман. Затраты на изготовление такой продукции заказчиков приятно удивляют.

Форматы визиток

Визитки – еще один вид полиграфической продукции, где размер листа имеет особое значение. В России чаще всего используется стандартный формат – 50х90 мм.

Однако визитки могут иметь и меньшие размеры. Так, например, в международной деловой среде принято использовать карточки 85,6х53,98 мм, согласно стандарту ISO 7810 ID-1.

Стандартными для стран ЕС считаются визитки 85х55 мм. Американский стандарт предусматривает использование карточек размером 88,9х50,8 мм. А в Японии все визитницы и органайзеры рассчитаны под бумагу или пластик 91х55 мм.

Таблица стандартных размеров полиграфии

| Вид продукции | Форматы и размеры (мм) |

| Бейджи | 85х55 |

| Бланки | А4 (210х297) |

| Блокноты | А4 (210х297), А5 (148х210), А6 (105х148), А7 (74х105) |

| Брошюры | А4 (210х297), А5 (148х210), А6 (105х148) |

| Буклеты | А4 (210х297), А5 (148х210), А6 (105х148) |

| Визитки | 50х90 |

| Журналы | А4 (210х297) |

| Календари карманные | 70х100 |

| Календари настенные листовые | А1 (594х841), А2 (420х594), А3 (297х420) |

| Конверты | С4 (229х324), С5 (162х229), С6 (114х162) |

| Каталоги | А4 (210х297), А5 (148х210) |

| Листовки | А4 (210х297), А5 (148х210), А6 (105х148), А7 (74х105) |

| Лифлеты | А4 (210х297) |

| Открытки | А6 (105х148) |

| Папки | 220х310 |

| Плакаты / постеры | А0 (841х1189), А1 (594х841), А2 (420х594), А3 (297х420) |

| Проспекты | А4 (210х297) |

| Приглашения | 100х150, 100х200, 150х210 |

| Таблички на дверь | 100х150, 200х300, 200х400 |

| Флаеры | 98х210 |

Таблица размеров бумаги формата А0, А1, А2, А3, А4, А5, А6… В… и С… ( в см, мм, пикселях)

Международный стандарт на бумажные форматы — ISO 216

- Отношение длиной стороны листа к короткой равняется значению 1,4142

- Площадь формата A0 равна 1 квадратному метру…

А

| ФОРМАТ БУМАГИ СЕРИИ А | мм | см | дюймы | * пиксели |

|---|---|---|---|---|

| А0 | 841 × 1189 | 84,1 × 118,9 | 33,11 × 46,82 | 9933 x 14043 px |

| А1 | 594 × 841 | 59,4 × 84,1 | 23,39 × 33,11 | 7016 x 9933 px |

| А2 | 420 × 594 | 42,0 × 59,4 | 16,54 × 23,39 | 4961 x 7016 px |

| А3 | 297 × 420 | 29,7 × 42,0 | 11,69 × 16,54 | 3508 x 4961 px |

| А4 | 210 × 297 | 21,0 × 29,7 | 8,27 × 11,69 | 2480 x 3508 px |

| А5 | 148 × 210 | 14,8 × 21,0 | 5,83 × 8,27 | 1748 x 2480 px |

| А6 | 105 × 148 | 10,5 × 14,8 | 4,13 × 5,83 | 1240 x 1748 px |

| А7 | 74 × 105 | 7,4 × 10,5 | 2,91 × 4,13 | 874 x 1240 px |

| А8 | 52 × 74 | 5,2 × 7,4 | 2,05 × 2,91 | 614 x 874 px |

| А9 | 37 × 52 | 3,7 × 5,2 | 1,46 × 2,05 | 437 x 614 px |

| А10 | 26 × 37 | 2,6 × 3,7 | 1,02 × 1,46 | 307 x 437 px |

* Следует помнить, что измерение в пикселях, вовсе не является стандартизированной нормой и приведено автором исключительно для условного индивидуального применения. Особенно удобно использование данных единиц для настройки корректного отображения изображений при печати на принтере.

- В — за основу взято то, что длина короткой стороны листка В0 = 1 метру.

В

| СЕРИЯ В | мм | дюймы | |

|---|---|---|---|

| В0 | 1000 × 1414 | 39,37 × 55,67 | |

| В1 | 707 × 1000 | 27,83 × 39,37 | |

| В2 | 500 × 707 | 19,69 × 27,83 | |

| В3 | 353 × 500 | 13,90 × 19,69 | |

| В4 | 250 × 353 | 9,84 × 13,90 | |

| В5 | 176 × 250 | 6,93 × 9,84 | |

| В6 | 125 × 176 | 4,92 × 6,93 | |

| В7 | 88 × 125 | 3,46 × 4,92 | |

| В8 | 62 × 88 | 2,44 × 3,46 | |

| В9 | 44 × 62 | 1,73 × 2,44 | |

| В10 | 31 × 44 | 1,22 × 1,73 |

…

С

| СЕРИЯ С | мм | дюймы | |

|---|---|---|---|

| С0 | 917 × 1297 | 36,10 × 51,06 | |

| С1 | 648 × 917 | 25,51 × 36,10 | |

| С2 | 458 × 648 | 18,03 × 25,51 | |

| С3 | 324 × 458 | 12,76 × 18,03 | |

| С4 | 229 × 324 | 9,02 × 12,76 | |

| С5 | 162 × 229 | 6,38 × 9,02 | |

| С6 | 114 × 162 | 4,49 × 6,38 | |

| С7 | 81 × 114 | 3,19 × 4,49 | |

| С8 | 57 × 81 | 2,24 × 3,19 | |

| С9 | 40 × 57 | 1,57 × 2,24 | |

| С10 | 28 × 40 | 1,10 × 1,57 |

…

* Поделки из бумаги А4

Автор: Bill4iam

Показатели ликвидности баланса и их анализ (А1, А2, А3, П1, П2, П3, П4)

Для того, чтобы выяснить, способно ли предприятие загашать те либо иные обязательства посредством имеющихся активов, анализируется ликвидность баланса (ЛБ). Собственно ликвидность бух. баланса – это значимый экономический показатель, который характеризует реальную платежеспособность предприятия и уровень его действительной финансовой стабильности.

Высокий показатель ЛБ, полученный при калькуляции, свидетельствует о большой скорости загашения долгов. Это значит, что для обращения активов в деньги требуется немного времени, что, соответственно, значительно ускоряет процесс покрытия имеющихся задолженностей. Крайне низкий показатель ликвидности бух. баланса – отрицательный результат, который может говорить не только о неплатежеспособности предприятия, но и предвещать его финансовую несостоятельность в ближайшем будущем.

Главными инструментами, применяемыми при оценке ликвидности предприятия, являются ее показатели. Как принято, активы и пассивы ранжируются по группам, на основании которых и производятся необходимые подсчеты. Полученные результаты подлежат анализу, сравнению, после чего определяется, ликвидно предприятие либо нет. При проведении анализа следует принять во внимание, что:

- на сегодня используется другая форма бух. баланса № 1(а по ОКУД – 0710001), утв. Минфином РФ, в частности, Приказом № 66н от 02.07.2010;

- активы в обновленной «балансовой» форме (построчно): 1100, 1150, 1160, 1170, 1180, 1190, 1200, 1210, 1220, 1230, 1240, 1250, 1260, 1600;

- пассивы в обновленной «балансовой» форме (построчно): 1300, 1360, 1370, 1410, 1420, 1500, 1510, 1520, 1530, 1540, 1550, 1700.

Как и в предыдущей форме, новый бух. баланс включает активы и пассивы, но при этом заметно поменялась построчная нумерация. Этот момент особенно важен при анализе ликвидности, как, собственно, и ранжирование активов с пассивами.

Под активами понимают все имущество предприятия, которое имеется у него в наличии. Его отображают по соответствующим строкам бух. баланса, по мере возрастания ликвидности. Например: деньги, банковские векселя, гос. ценные бумаги и т. д.

Пассивы – это все финансовые первоисточники, из которых предприятие получает средства. Пассивами в бух. балансе значатся например, долговременные и кратковременные обязательства и, конечно, капитал с резервами.

Ранжирование активов и пассивов согласно бух. балансу №1

Как известно, активы принято систематизировать по их ликвидности, а пассивы – по срочности загашения. Данная практика классификации применяется повсеместно. Анализ сгруппированных показателей ликвидности производится путем их сопоставления. В процессе исследования выявляются их неравенства и определяется степень ЛБ. Итак, выделяют 4 группы активов и пассивов, которые названы далее в таблицах.

| Ранжирование активов | ||

| Группа | Лаконичная характеристика | Строки по бух. балансу |

| Самые ликвидные (А1) | Характеризуются самой максимально возможной скоростью реализации | Стр. 1240, 1250 |

| Быстро ликвидные (А2) | Обладают большой скоростью реализации | Стр. 1230 |

| Медленно ликвидные (А3) | Отличительный признак – медленное обращение в деньги, т. е. А3 реализуются длительный период | Стр. 1210, 1220, 1260 за вычетом стр. 12605 |

| Трудно ликвидные (А4) | Реализуются тяжело | Стр. 1100 |

Примером гр. А1 могут быть деньги и их эквиваленты, а также финансовые инвестиции, гр. А2: краткосрочная дебитор. задолженность (долги покупателей, авансовые платежи поставщикам и др.), гр. А3: запасы, сырье, продукция в готовом виде, незавершенное строительство, долговременная дебитор. задолженность (сроком больше года), а гр. А4: внеоборотные средства.

| Ранжирование пассивов | ||

| Группа | Лаконичная характеристика | Строки по бух. балансу |

| Самые срочные обязательства (П1) | Загашаются легко, буквально сразу после поступления первых же оборотных средств | Стр. 1520 |

| Кратковременные пассивы (П2) | Характеризуются умеренной срочностью загашения | Стр. 1510, 1540, 1550 |

| Долговременные пассивы (П3) | Имеют низкую срочность загашения | Стр. 1400 |

|

Постоянные пассивы (П4) | Показатель содержит совокупные сведения о капитале, резервах, о разнице между доходами, тратами последующих периодов |

Стр. 1300 и 1530 за вычетом стр. 12605 |

К гр. П1 можно отнести кратковременную задолженность по зарплате либо налогам. Типичным примером пассивов гр. П2 является предоплата, полученная от партнеров, а также текущие долги, которые нужно будет вернуть поставщикам. Отложенные налоговые и оценочные обязательства причисляют к гр. П3. На сегодня к гр. П4 помимо прочего стандартно относят свой капитал.

Формулы для калькуляции основных коэффициентов ликвидности

Всесторонний экономический анализ ликвидности проводится, условно говоря, в два этапа. Первый предполагает сопоставление сгруппированных активов и пассивов. Второй – калькуляцию, изучение коэффициентов. Только таким путем можно получить полную объективную картину финансовой ситуации, сложившейся на предприятии.

Ключевыми показателями, используемыми при анализе, являются коэффициенты (множители) абсолютной, текущей, срочной ликвидности. Формулы для их калькуляции базируются на приведенной выше классификации активов и пассивов по группам.

Коэффициент текущ. ликвидности (КТЛ) позволяет узнать, способно ли предприятие загашать текущие (кратковременные) долги при помощи только лишь оборотных средств. Формула для его калькуляции будет следующей:

Оптимальным признается значение КТЛ, равное 1,5–2. Если по итогам калькуляции окажется, что КТЛ меньше 1, то это будет свидетельствовать об экономической дестабилизации, больших финансовых рисках. Это значит, что предприятие не может гарантировать своевременную оплату по текущим счетам.

Коэффициент абсолютной ликвидности (КАЛ) отображает долю, часть кратковременной задолженности, которую предприятие в состоянии будет загасить в скором времени. Формула для подсчета значения КАЛ:

Общенормативным значением считается КАЛ = 0,2. Такой показатель будет обозначать, что предприятие в силах оплачивать ежедневно по 20% обязательств. Если по итогам калькуляции значение коэффициента будет меньше 0,2, то это будет свидетельствовать о критической ситуации на предприятии, в результате которой у него возникают трудности с покрытием долговых обязательств.

Коэффициент быстрой (либо срочной) ликвидности (КБЛ) показывает способность предприятия загашать текущие обязательства с использованием высоко и быстро ликвидных активов в критических, сложных экономических ситуациях. Формула для калькуляции КБЛ:

Минимально возможным значением для КБЛ считается 0,7, а оптимальным – от 0,8 до 1,2. Снижение значения КБЛ может говорить о понижении платежеспособности предприятии, а увеличение, соответственно, о его повышении. Данный показатель называют также коэффициентом критической ликвидности.

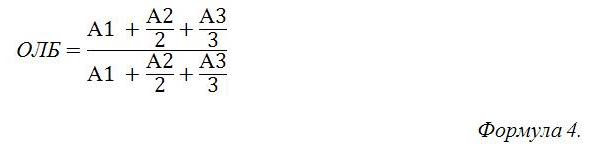

Следует обратить внимание на то, что на практике при анализе ликвидности может использоваться также коэффициент обеспеченности своими оборотн. активами (КОСОА) и маневренности капитала (КМК). Вместе с ними зачастую определяют общую ликвидность бух. баланса (ОЛБ), расчет которой позволяет выяснить оплаченную долю по всем обязательствам. Для калькуляции ОЛБ применяется такая формула:

Положительным результатом калькуляции считается значение ОЛБ, превышающее единицу.

Соизмерение показателей ликвидности и последующее определение реальной финансовой состоятельности предприятия

Для того, чтобы выяснить, ликвидно ли конкретное предприятие, сравнивают сгруппированные активы и пассивы. Сопоставлению подлежат группировки: А1 и П1, А2 и П2, А3 и П3, А4 и, соответственно, П4. Таким образом постепенно выводится некий обобщенный показатель ликвидности бух. баланса, определяется уровень платежеспособности предприятия в целом.

| А1>П1 | А2>П2 | А3>П3 | А4 < либо = П4 |

| Предприятие способно рассчитаться по неотложным долгам при помощи высоколиквидных активов | Предприятие может рассчитаться с долгами посредством быстро ликвидных активов | Предприятие в состоянии загасить обязательства при помощи медленно ликвидных активов | Возможно загашение фактически любых долговых обязательств |

Таким образом, любое соотношение активов и пассивов, отмеченное в таблице, означает, что в целом предприятие является ликвидным. Указанные соотношения можно рассматривать также в несколько ином ракурсе и определять таким путем платежеспособность предприятия на кратковременный и долговременный период времени. В этой связи проводятся и применяются стандартные сопоставления, а именно:

- Активов А1 (А2, А4) с пассивами П1 (П2 и П4). Предприятие способно загасить обязательства за короткий и средний срок, если А1 больше чем П1, А2 больше чем П2, А4 меньше чем П4.

- Активов А3 (А4) с пассивами П3 (П4). Предприятие загасит обязательства за длительный срок, если А3 больше чем П3 либо А4 меньше П4.

Важно! Если на практике будет зафиксировано соотношение, когда А4 больше чем П4, то тогда предприятие можно назвать неликвидным.

Пример 1. Калькуляция значения КТЛ за 2018 г. для ООО «Стройтехнологии»

Из бух. баланса ООО «Стройтехнологии» следует, что в 2018 г. показатель А1 = 417, А2 = 18100, А3 = 5900. Пассивы за этот же год достигли следующих значений: П1 = 12800, П2 = 9900. Исходя из приведенных данных, следует подсчитать КТЛ (текущ. ликвидность).

Калькуляция КТЛ производится по базовой формуле №1, обозначенной выше (А1 + А2 + А3 / П1 + П2). Результат подсчета: (417 + 18100 + 5900) / (12800 + 9900) = 1,07.

Значение КТЛ (1,07), полученное при калькуляции, соответствует установленному нормативу. Для полноты анализа аналогичным путем (по выше обозначенным формулам) производится калькуляция и остальных коэффициентов ликвидности.

Пример 2. Сопоставление активов и пассивов за 2018 г. по бух. балансу ООО «Стройтехнологии»

На основании показателей, полученных из бух. баланса ООО «Стройтехнологии» необходимо соотнести активы и пассивы общества, а затем определить, является ли оно ликвидным. Сведения для сопоставления за 2018 г.:

- А1=400, А2=18 000, А3=5 900, А4=90.

- П1=12 800, П2= 10 000, П3=0, П4= 1700.

Следует сразу обратить внимание на то, что требуемое соотношение А1>П1 не соблюдается (т. к. по бух. балансу значится, что А1<П1: 400 меньше чем 12 800). Отсюда можно сделать вывод, что у ООО «Стройтехнологии» ощущается нехватка высоколиквидных активов.

Следовательно, несмотря на то, что по остальным параметрам (А2>П2, А3>П3, а также А4<П4) соответствие налицо, нельзя сказать, что бух. баланс ООО «Стройтехнологии» является абсолютно ликвидным.

Рекомендовано проводить подобный анализ за более длительный период времени, например, за 3–4 года. Таким способом можно отслеживать и фиксировать динамику ликвидности.

Ответы на часто задаваемые вопросы

Вопрос №1: Можно ли проводить анализ ЛБ только путем сопоставления только активов, пассивов, без калькуляции множителей (КТЛ, КБЛ и др.)?

Можно, но тогда результат оценки будет приближенным. Для более подробного исследования финансовой состоятельности предприятия требуется рассчитывать, исследовать коэффициенты ликвидности.

Вопрос №2: Можно ли проанализировать ЛБ посредством программы ФинЭкАнализ?

Да. Конкретный пример оценки ЛБ для ОАО «Завод Арсенал» можно изучить по ссылке http://online.1-fin.ru/Пример_финансового_анализа. Представленный вариант анализа базируется на сопоставлении средств по активу с обязательствами по пассиву. Подробности работы в данной программе размещены на сайте (см. http://online.1-fin.ru/Описание_работы).

Mathway | Популярные задачи

Mathway | Популярные проблемыПопулярные задачи

Основы математики Предалгебра Алгебра Тригонометрия Precalculus Исчисление Конечная математика Линейная алгебра ХимияMathway требует javascript и современного браузера.

Этот веб-сайт использует файлы cookie, чтобы обеспечить вам максимальное удобство работы с ним.

Убедитесь, что ваш пароль состоит не менее чем из 8 символов и содержит каждое из следующих значений:

- номер

- письмо

- специальный символ: @ $ #!% *? &

Mathway | Популярные задачи

Mathway | Популярные проблемыПопулярные задачи

Основы математики Предалгебра Алгебра Тригонометрия Precalculus Исчисление Конечная математика Линейная алгебра ХимияMathway требует javascript и современного браузера.

Этот веб-сайт использует файлы cookie, чтобы обеспечить вам максимальное удобство работы с ним.

Убедитесь, что ваш пароль состоит не менее чем из 8 символов и содержит каждое из следующих значений:

- номер

- письмо

- специальный символ: @ $ #!% *? &