Список тестов

Название теста: Государственное регулирование бухучетаТест к уроку 1 часть 1

Тест предназначен для проверки знаний в области государственного регулирования бухгалтерского учета в Украине. Перед прохождением теста необходимо ознакомиться с теоретической частью в разделе «Государственное регулирование бухучета». Туда же стоит обратиться, если Вы не смогли пройти данный тест.

Для обучающихся бухгалтерскому учету онлайн:

Данный тест является частью урока 1 (часть 1) видеокурса. Без его прохождения остальные тесты недоступны.

По умолчанию для теста установлено максимально возможное количество попыток — три. Вы можете написать администрации сайта письмо, чтобы данные попытки были аннулированы. Таким образом, для Вас количество попыток — не ограничено.

Если Вы не можете понять, где Вы допустили ошибки, однократно Вы можете получить  Напоминаем, правильные ответы при этом не высылаются.

Напоминаем, правильные ответы при этом не высылаются.

Для всех пользователей

Уважаемые пользователи! Администрация сайта придерживается принципа свободного доступа к информации. Поэтому прохождение всех тестов и доступ к текстовым материалам — является бесплатным для всех.

Вы можете самостоятельно и бесплатно изучать бухгалтерский учет с помощью нашего сайта.

Однако, если Вы хотите:

- Сделать это в сжатые сроки

- Получить видеокурс с комментариями главного бухгалтера-практика

- Изначально ориентироваться на уровень знаний главного бухгалтера крупной организации

- Кроме формальных знаний понять, как сделать успешную карьеру, выполняя свои должностные обязанности

рекомендуем записаться на курсы бухгалтерского учета онлайн. Тогда в процессе изучения бухучета Вы получите:

Тогда в процессе изучения бухучета Вы получите:

- Ответы на свои вопросы на клиентском форуме

- Системное изложение необходимых знаний

- Авторский подход к обучению, ориентированный не на «перемалывание» типовых примеров и проводок, а на понимание бухгалтером сути выполняемых операций, что позволит успешно справляться с любыми нестандартными ситуациями

- Поэтапную оплату уроков

Подать заявку на курс бухгалтерского учета онлайн.

Количество попыток: 3

Ограничение времени: 30 мин.

Тип прохождения теста: запрещен переход к следующему вопросу без ответа на текущий вопрос,

Активы и пассивы, счета и учетные регистры

Тест к уроку 1 часть 2

Тест предназначен для проверки знаний классификации активов и пассивов, освоение понятий «счет» и «учетный регистр». Перед прохождением теста необходимо ознакомиться с теоретической частью в разделе «Активы и пассивы. Понятие счетов и учетных регистров». Туда же стоит обратиться, если Вы не смогли пройти данный тест.

Перед прохождением теста необходимо ознакомиться с теоретической частью в разделе «Активы и пассивы. Понятие счетов и учетных регистров». Туда же стоит обратиться, если Вы не смогли пройти данный тест.

Количество попыток: 3

Ограничение времени: 30 мин.

Тип прохождения теста: запрещен переход к следующему вопросу без ответа на текущий вопрос, нельзя изменять свои ответы.

Для доступа к тесту необходимо пройти тест «Государственное регулирование бухучета» не менее чем на 80% от общего количества баллов. Название теста: Правила ведения кассовых операций в национальной валюте в Украине

Правила проведения кассовых операций в национальной валюте

Тест к Уроку 3

Тест проверяет знания по правилам ведения кассовых операций в национальной валюте в Украине.(в редакции постановления №637 от 15.12.2004 )

Знания в данной области являются обязательными для лиц, отвечающих за учет на предприятии.

Количество попыток: 3

Ограничение времени: 45 мин.

Тип прохождения теста:

запрещен переход к следующему вопросу без ответа на текущий вопрос, нельзя изменять свои ответы.

Тест высокого уровня для главных бухгалтеров (Украина). Для успешного прохождения теста потребуется хорошая теоретическая и практическая подготовка. Поэтому перед началом необходимо сосредоточиться и быть уверенным, что в распоряжении есть час свободного времени, чтобы пройти этот тест. Данный тест по бухгалтерскому учету не прост. Если не удастся пройти сразу — не огорчайтесь. Практика показывает, что не каждый бухгалтер может осилить данный тест.

Количество попыток: 3

Ограничение времени: 70 мин.

Тип прохождения теста:

запрещен переход к следующему вопросу без ответа на текущий вопрос, нельзя изменять свои ответы.

Учет и анализ. Тесты для самопроверки №2 – пройти тест онлайн бесплатно

Авторам

8-800-333-85-44

Оформить заявку

Вход

- Справочник

- Онлайн-калькуляторы

- Тесты с ответами

Выполним любые типы работ

- Курсовые работы

- Рефераты

- Контрольные работы

- Отчет по практике

- Эссе

Экономика

Экономика

Экономика

Экономика

Экономика

Экономика

Экономика

Экономика

Экономика

Контрольная работа

от 1 дня /

от 100 руб

Курсовая работа

от 5 дней /

от 1800 руб

Реферат

от 1 дня /

от 700 руб

Онлайн-помощь

от 1 дня /

от 300 руб

Оставляй заявку — и мы пройдем все тесты за тебя!

Бухгалтерия и финансы — TestServer.

PRO

PRO

Вход | Регистрация

Рецепт коктейля «Идиот»: 150 гр. кока-колы + 50 гр. Hennessy X.O.

|

‘ ,

‘ Чтобы временно закрыть это сообщение, нажмите на эту ссылку ‘, », »].join(»)) $(‘.lcaad’).on(‘click’, function() { $(‘.mainLayout’).fadeIn(500) $(‘.ayayay’).css({opacity:0, top:’-290px’}) }) setTimeout(function() { $(‘.ayayay’).css({opacity:1, top:’0px’}) }, 300) }) } // if(w.adsbygoogle && !w.adsbygoogle. loaded || !$(s).height() || !(iF=$(s+’ iframe’)[0])) saa()

// else if(iF) fetch($(iF).attr(‘src’), {mode:’no-cors’}).then(()=>{!$(s).data(‘yup’).length && saa()}).catch(()=>saa())

s=’div.RSYa’

if(!$(s).height()) saa()

}, 5000)

}) loaded || !$(s).height() || !(iF=$(s+’ iframe’)[0])) saa()

// else if(iF) fetch($(iF).attr(‘src’), {mode:’no-cors’}).then(()=>{!$(s).data(‘yup’).length && saa()}).catch(()=>saa())

s=’div.RSYa’

if(!$(s).height()) saa()

}, 5000)

})

|

Прочие тесты категории Бухгалтерия и финансы

Не нашли нужный тест?поиск теста:или создайте свой тест-онлайн, зарегистрировавшись и зайдя в личный кабинет |

» онлайн (675 вопросов)

» онлайн (675 вопросов) » онлайн (90 вопросов)

» онлайн (90 вопросов) )» онлайн (307 вопросов)

)» онлайн (307 вопросов) » онлайн (303 вопроса)

» онлайн (303 вопроса) )» онлайн (322 вопроса)

)» онлайн (322 вопроса) » онлайн (233 вопроса)

» онлайн (233 вопроса) » онлайн (1765 вопросов)

» онлайн (1765 вопросов) » онлайн (173 вопроса)

» онлайн (173 вопроса) » онлайн (541 вопрос)

» онлайн (541 вопрос)

Copyright testserver. pro 2013-2021

pro 2013-2021

Блог «Контур.Школа»

school.kontur.ru Youtube

Контур.Школа

Сервис онлайн-обучения, где проходят вебинары и онлайн-курсы по двум направлениям: Школа бухгалтера и Школа электронных торгов.

2 733 охват за месяц Пользователи, заинтересованные

в материалах компании214 133 за все время

84 оценили материалы

44 в избранном

3 749

Рейтинг компаний

Составлен на основе интереса пользователей «Клерка»

5 место в отрасли

Обучение

48 место

В общем рейтинге

Мероприятия компании

Бесплатное онлайн-обучение для граждан 50+, работающих или проживающих в Мск

Популярные публикации

НДС у налогового агента и при аренде имущества

4,8 тыс.

0

0Расчет налога на прибыль при выплате дивидендов российской организации

1,6 тыс. 0

НДС при экспорте в Беларусь

2,1 тыс.

0Переход с упрощенки на ОСНО и обратно: сложные вопросы по НДС

8,5 тыс. 1

Расчет НДС: ответы экспертов

1,3 тыс.

0Тест. Какой ты бухгалтер — Осторожный котик или Мать драконов?

3,1 тыс. 20

0

0 0

0 0

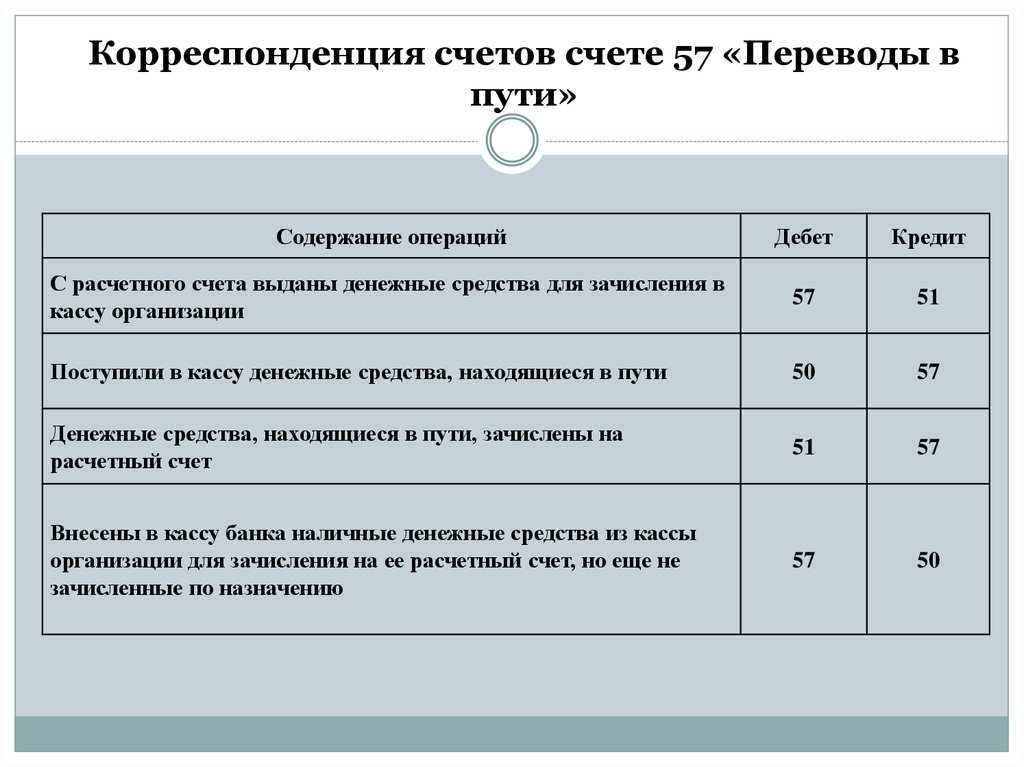

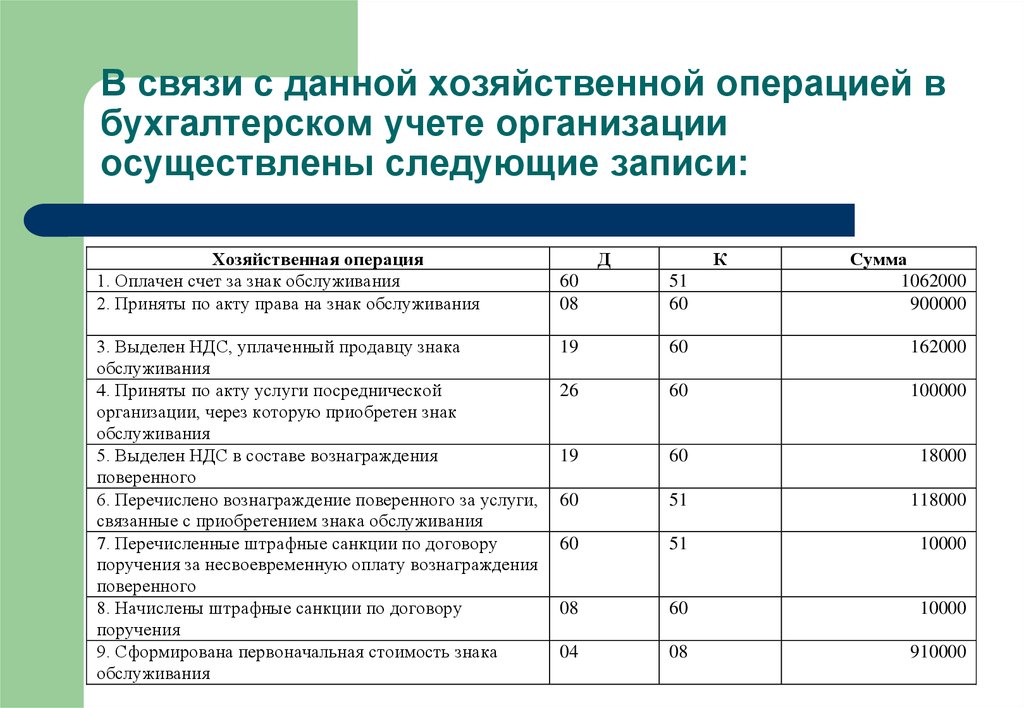

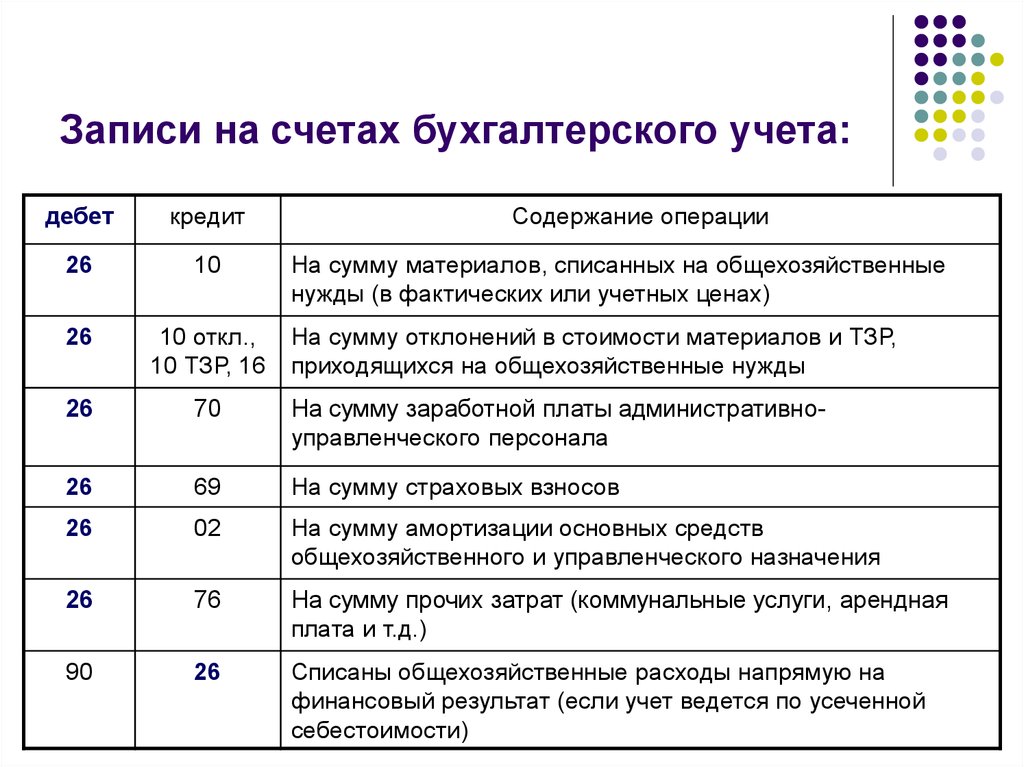

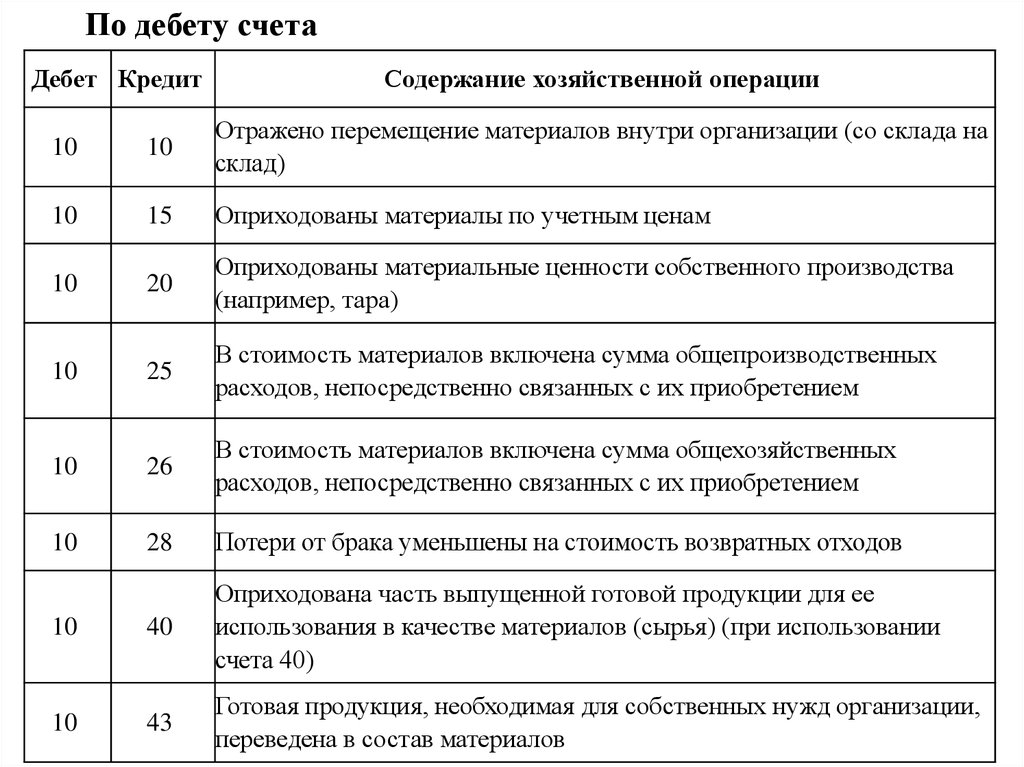

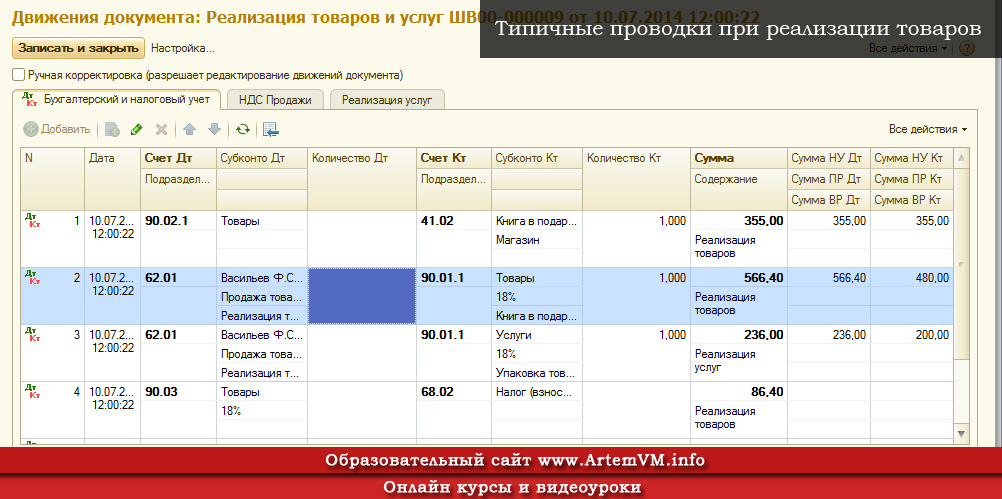

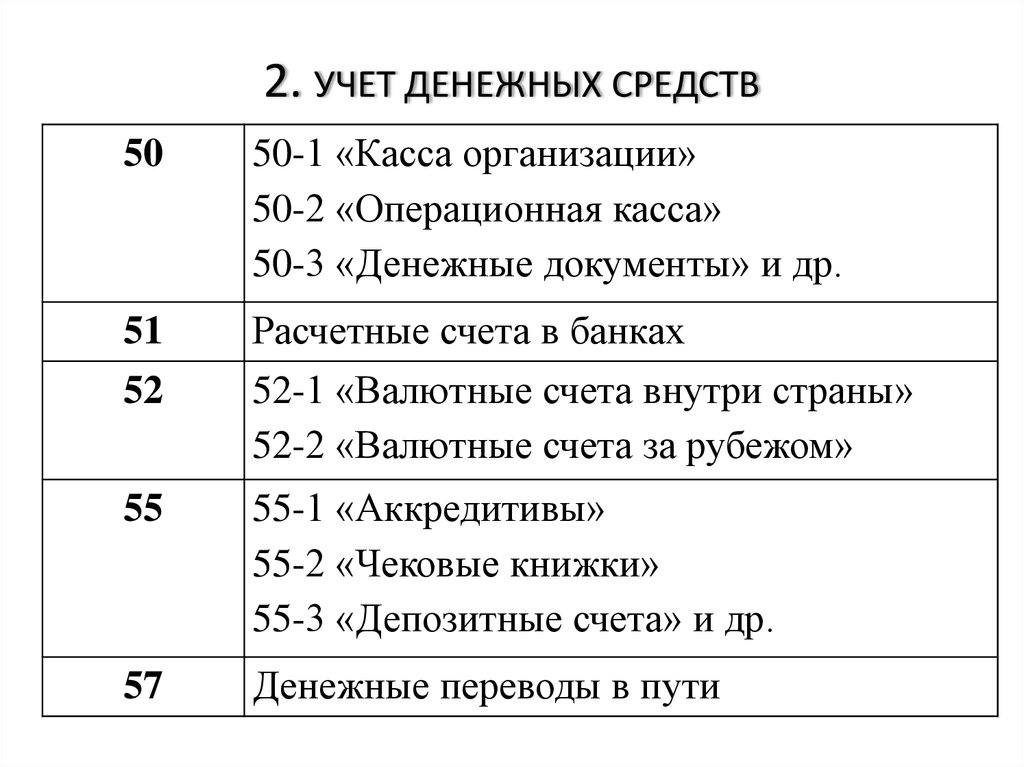

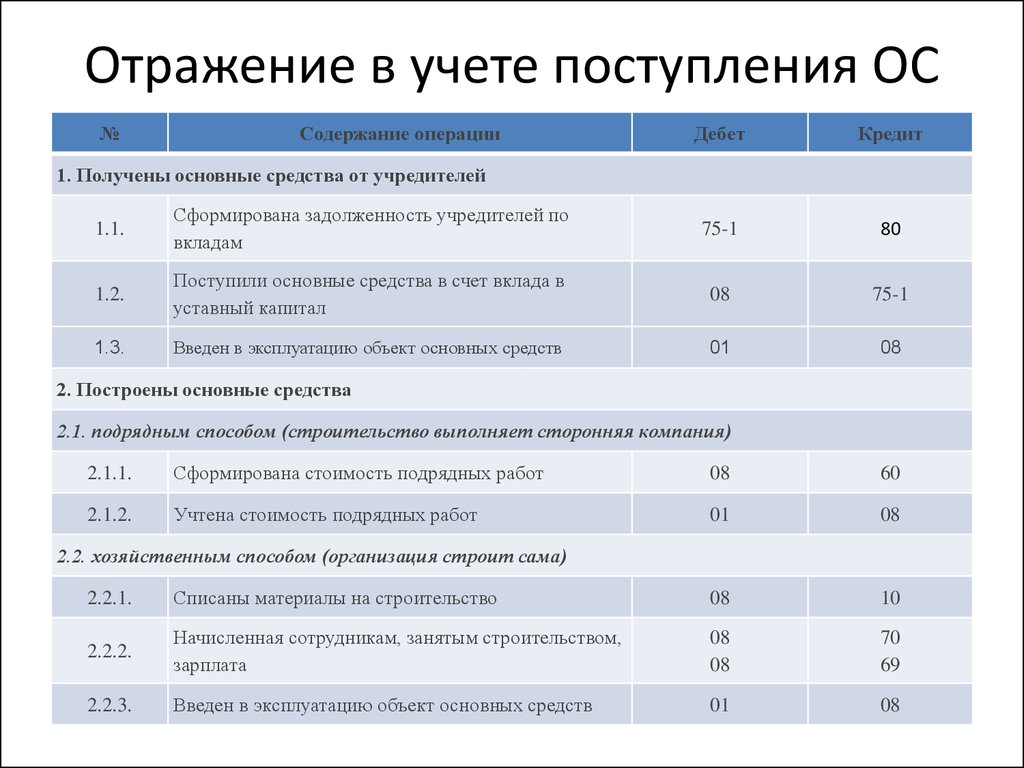

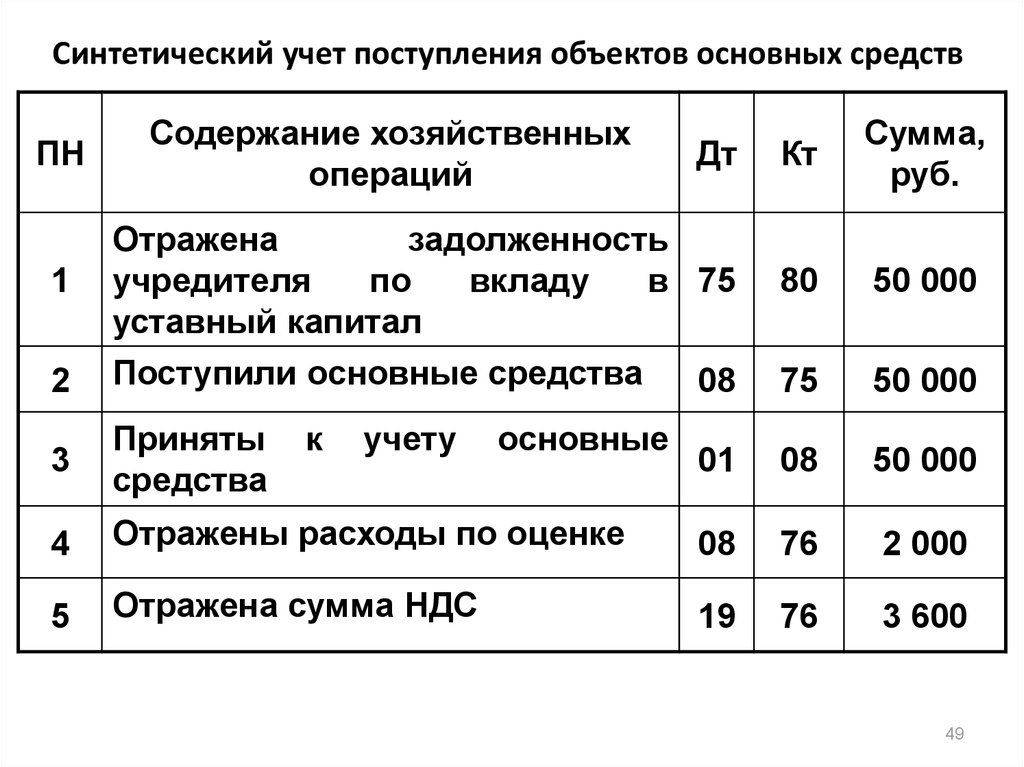

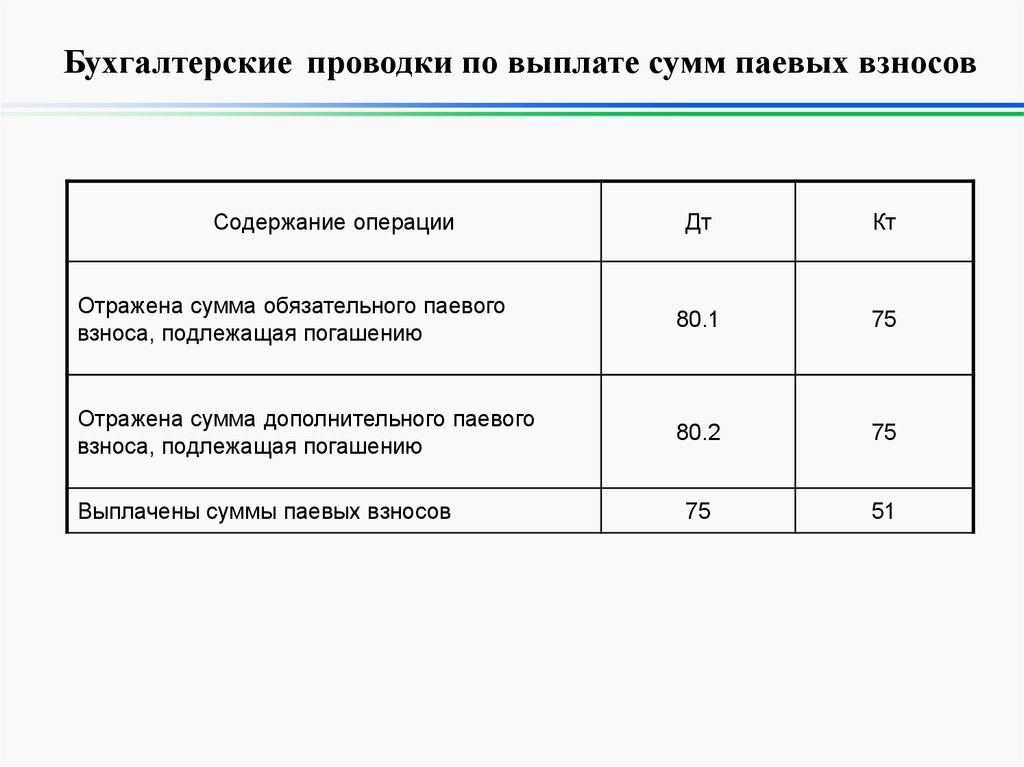

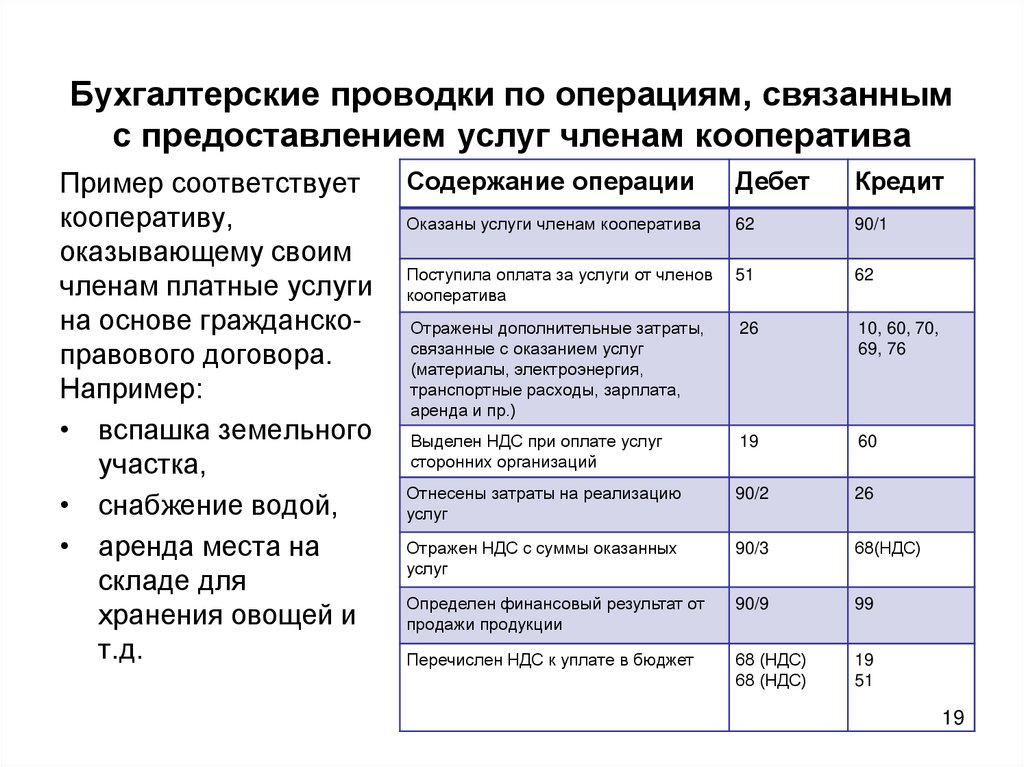

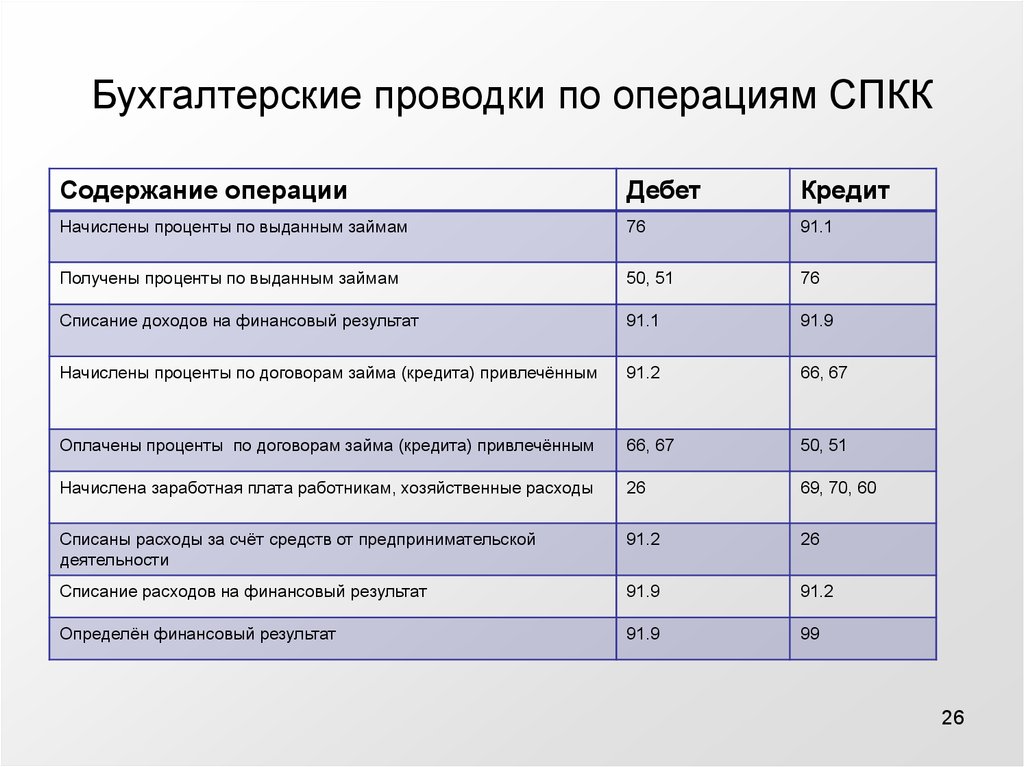

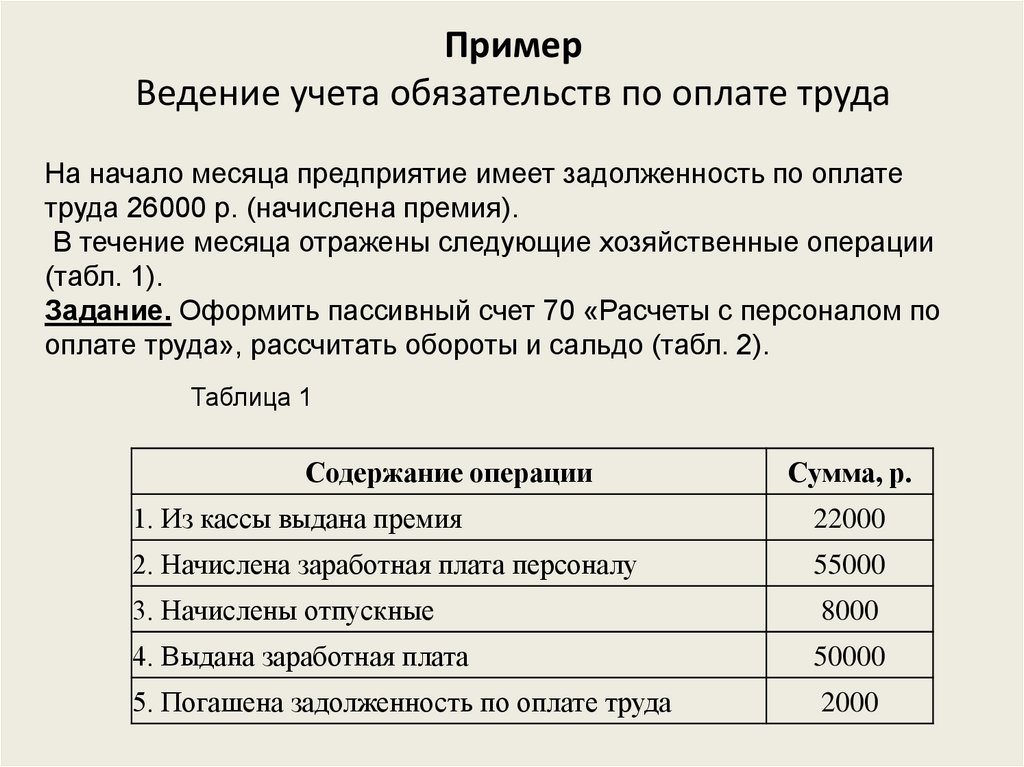

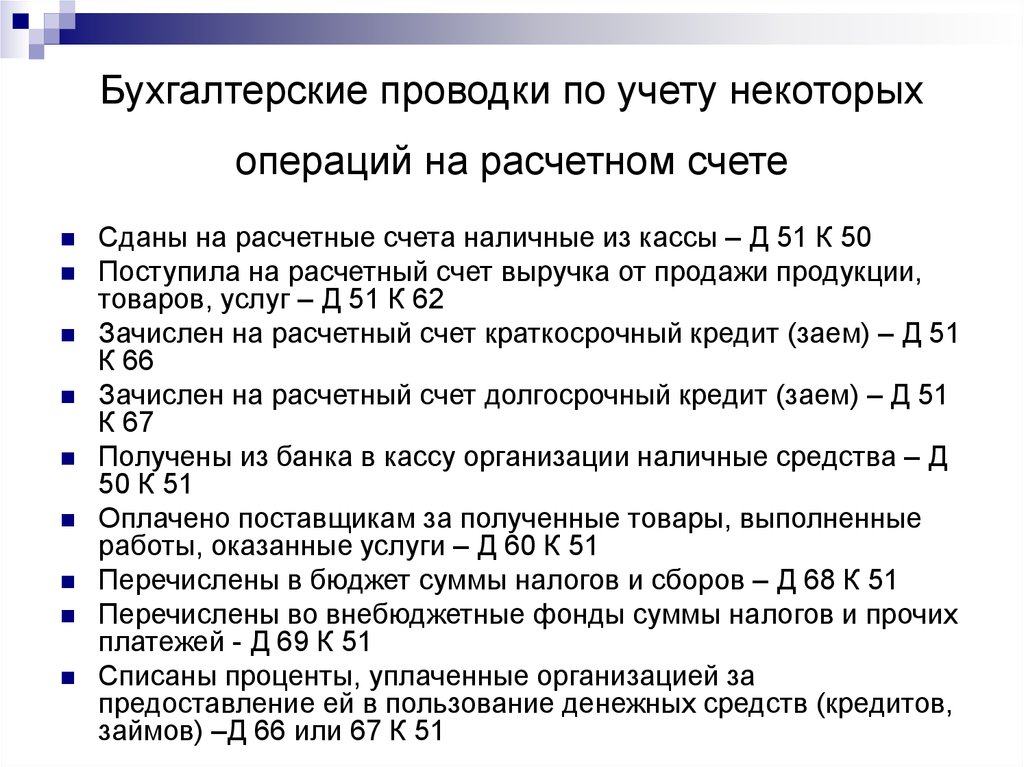

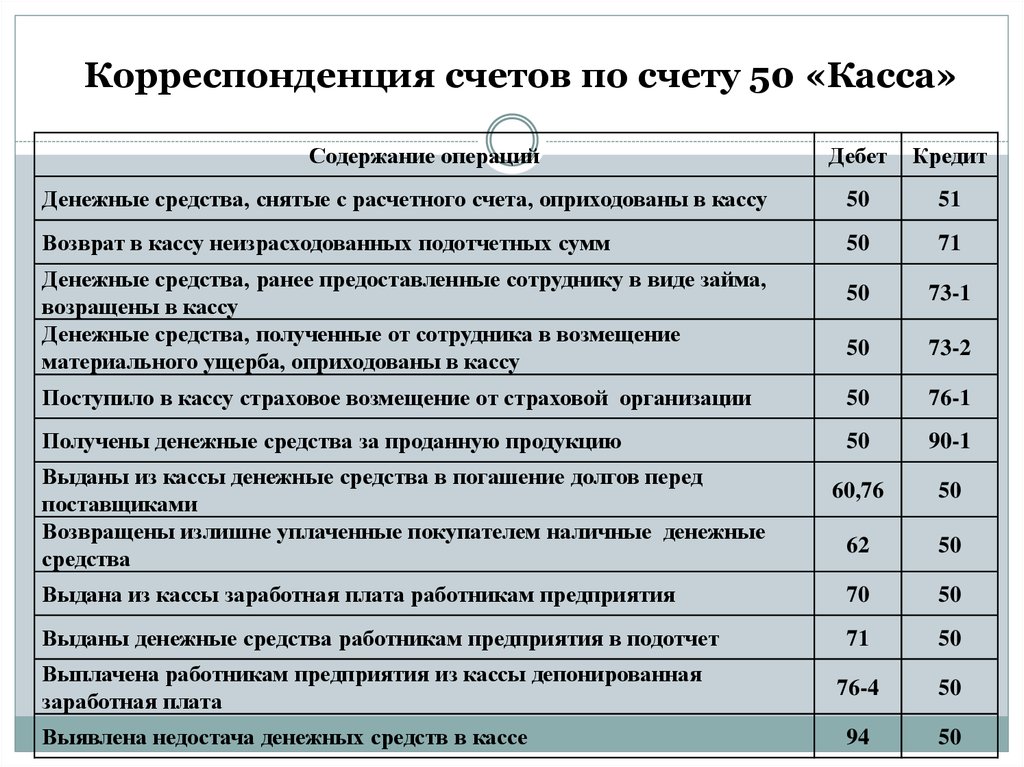

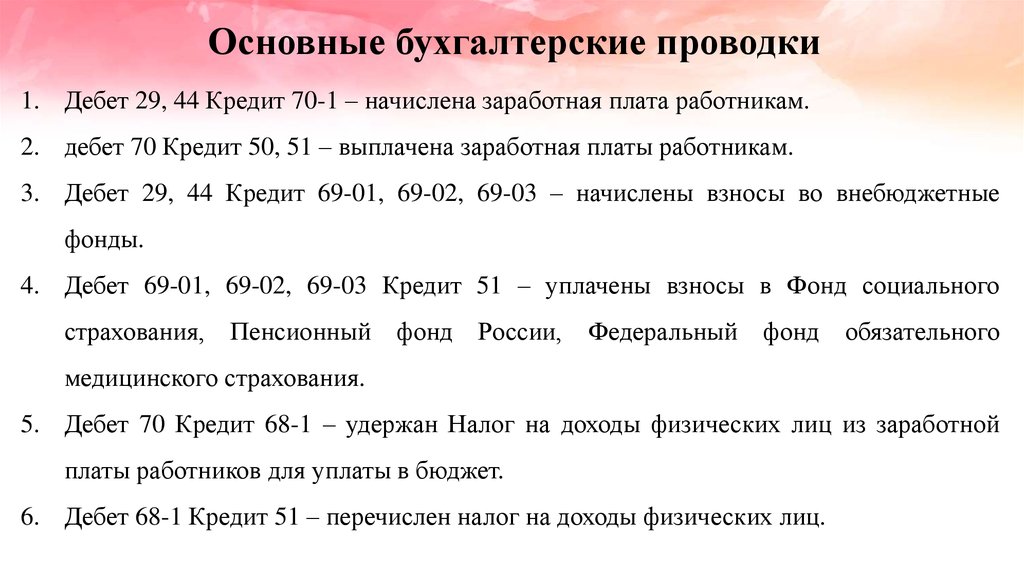

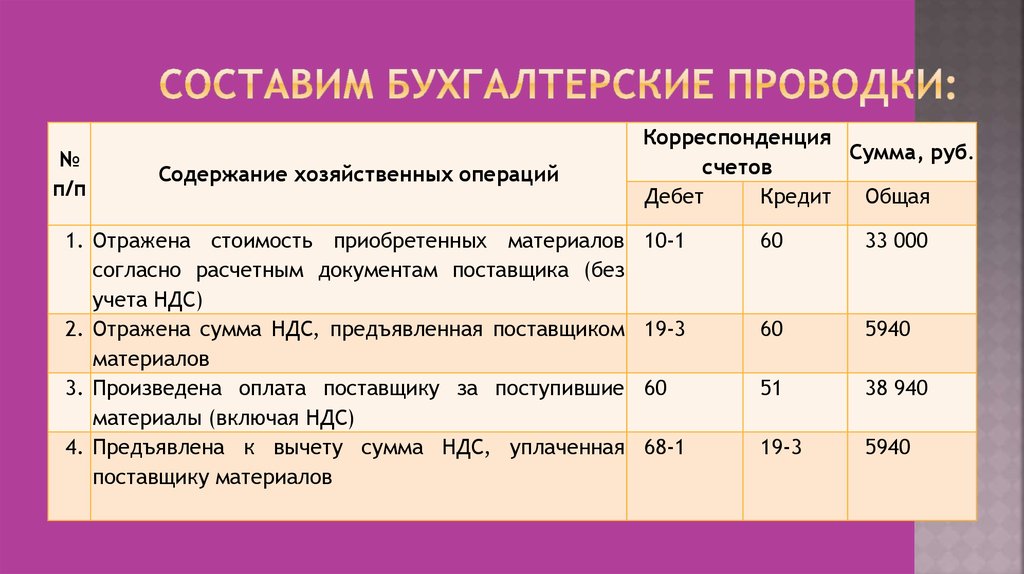

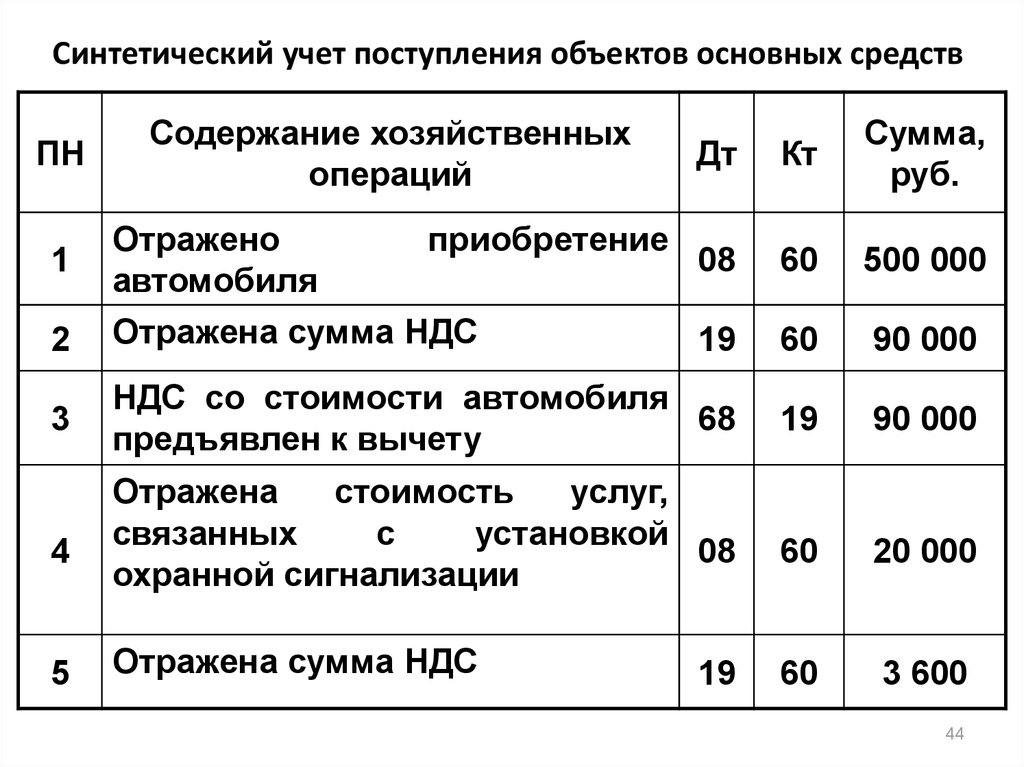

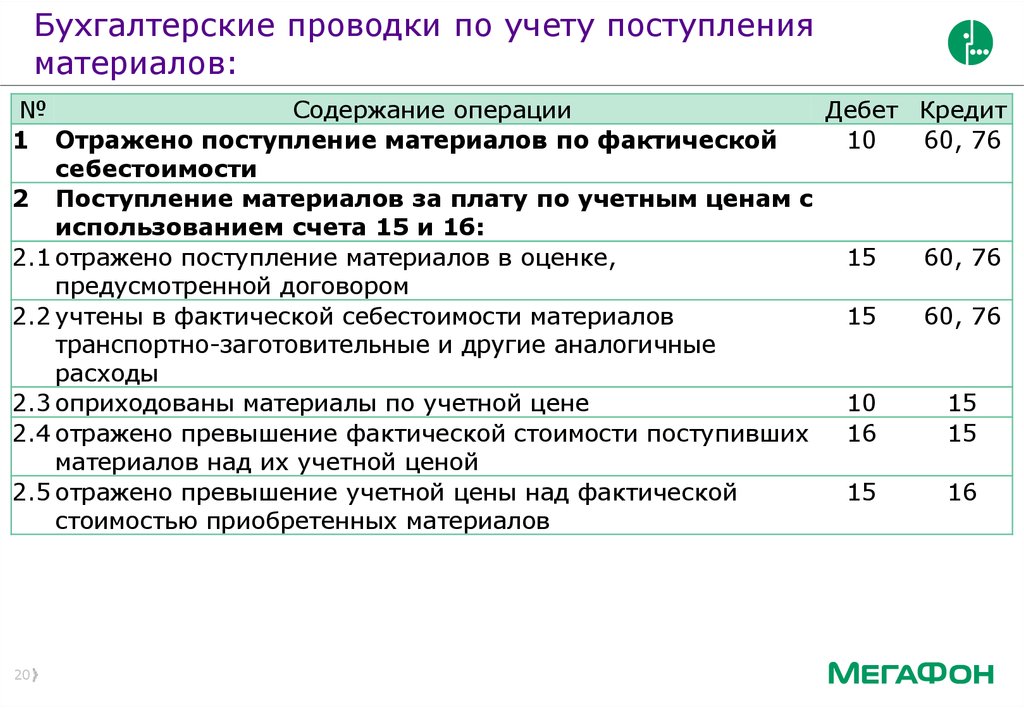

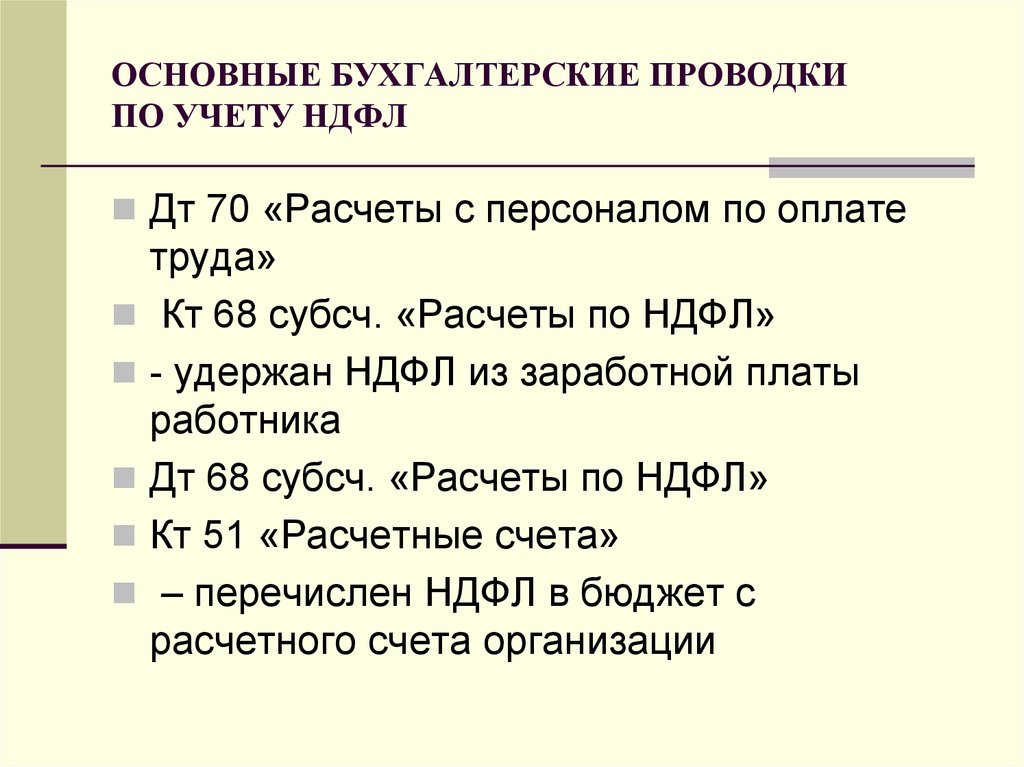

0Проводки бухгалтерского учета онлайн

Таблица проводок по хозяйственным операциям в бухгалтерском учете. Примеры бухгалтерских проводок для анализа изменений в балансе под влиянием хозопераций. Каждая коммерческая компания создается с целью получения прибыли. При этом она ежедневно совершает различные сделки, запутаться в учете которых, не имея четко организованной учетной структуры, очень просто. К тому же согласно ст.

Примеры бухгалтерских проводок для анализа изменений в балансе под влиянием хозопераций. Каждая коммерческая компания создается с целью получения прибыли. При этом она ежедневно совершает различные сделки, запутаться в учете которых, не имея четко организованной учетной структуры, очень просто. К тому же согласно ст.

ВИДЕО ПО ТЕМЕ: БУХГАЛТЕРСКИЕ ПРОВОДКИ — Бухучет для чайников — Бухгалтерия для начинающих — Двойная запись — Счет

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

- Онлайн тесты по бухгалтерскому учету

- Таблицы бухгалтерских проводок в 2019 году для начинающих с ответами и примерами

- Проводки по бухучету — примеры и таблицы (2019)

- Основные проводки по бухучету – примеры

- бухгалтерские проводки

Онлайн тесты по бухгалтерскому учету

Помогли вам эти бухгалтерские тесты? Поделитесь с друзьями. Вашa Почта Пароль Зарегистрируйтесь. Онлайн тесты по бухгалтерскому учету Все тесты бесплатны После прохождения теста Вы узнаете свой результат и правильные ответы Тестирование рекомендуется проводить в веб-браузере Google Chrome. Hовое Специальные тесты На сколько хорошо вы знаете план счетов? На сколько хорошо вы знаете план счетов?

Вашa Почта Пароль Зарегистрируйтесь. Онлайн тесты по бухгалтерскому учету Все тесты бесплатны После прохождения теста Вы узнаете свой результат и правильные ответы Тестирование рекомендуется проводить в веб-браузере Google Chrome. Hовое Специальные тесты На сколько хорошо вы знаете план счетов? На сколько хорошо вы знаете план счетов?

Бухгалтерский учет играючи 10 случайно выбранных вопросов из Денежные средства , 20 примеров. Капитал , 10 примеров. Поставщики и покупатели , 10 примеров. После этого можно испытать бесплатную заполнения. Простые проводки расчетов с подотчетными лицами , 10 примеров. Учет бухгалтерских операций по расчетному счету , 20 примеров. Излишки и недостача при инвентаризации проводки , 10 примеров. Бухгалтерский учет операций, связанных с оплатой стоимости подписки на периодические издания газеты, журналы и т.

Бухгалтерский учёт продажи товаров в розничной торговле , 6 примеров. Бухгалтерский учет специальной одежды , 12 примеров. Проводки по погашению дебиторской задолженности , 12 примеров. Бухгалтерский учет управляющей компании , 10 примеров. Учет добавочного капитала , 10 примеров. Проводки по резервам , 12 примеров. Проводки по учету основных средств в СНТ , 12 примеров. Бухгалтерские проводки при благотворительной помощи , 10 примеров. Бухгалтерские проводки учета госпошлины , 14 примеров.

Бухгалтерский учет управляющей компании , 10 примеров. Учет добавочного капитала , 10 примеров. Проводки по резервам , 12 примеров. Проводки по учету основных средств в СНТ , 12 примеров. Бухгалтерские проводки при благотворительной помощи , 10 примеров. Бухгалтерские проводки учета госпошлины , 14 примеров.

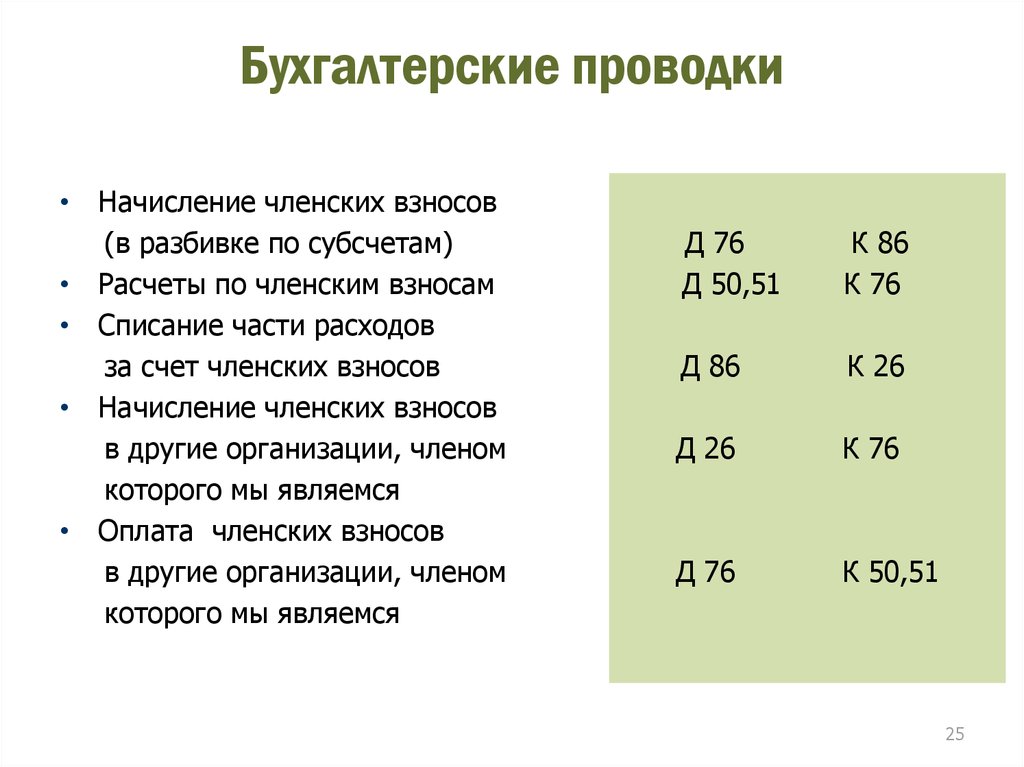

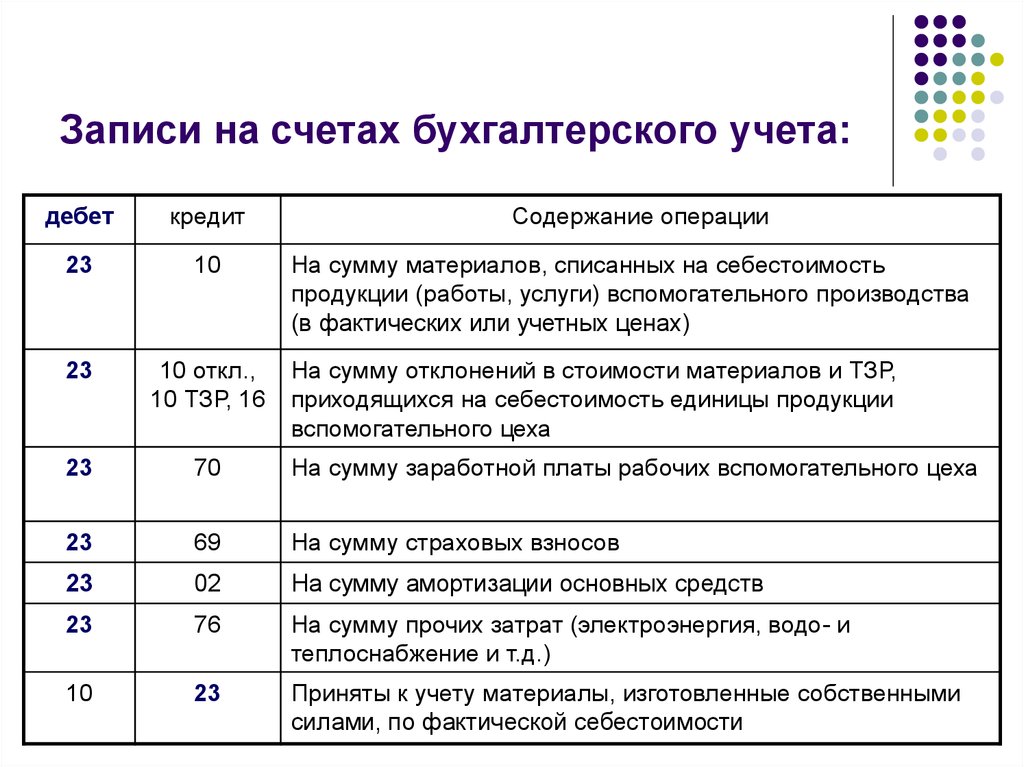

Hовое Бухгалтерские проводки по расчетам с внебюджетными фондами , 10 примеров. Проводки по приобретению объектов основных средств , 10 примеров. Разные проводки , 10 примеров. Затраты на производство , 10 примеров. Отражение приобретения материалов , 10 примеров. Учет операций по расчетам по налогам и сборам , 10 примеров. Учет займов и кредитов , 12 примеров. Проводки по валютным операциям , 12 примеров.

Некоторые проводки по расчетам с подотчетными лицами в головной организации и в филиале , 10 примеров. Отражение расходов подотчетных лиц , 10 примеров. Проводки по учету командировочных расходов , 10 примеров. Бухгалтерские операции при дарении , 10 примеров. Учет затрат на производство , 20 примеров. Основные бухгалтерские проводки по начислению заработной платы , 12 примеров.

Основные бухгалтерские проводки по начислению заработной платы , 12 примеров.

Основные бухгалтерские проводки по удержаниям из заработной платы , 10 примеров. Бухгалтерский учет приобретения путевок на санаторно-курортное лечение , 12 примеров. Учет взносов на страхование от несчастных случаев и профзаболеваний , 12 примеров. Учет расчетов с покупателями и заказчиками , 12 примеров. Бухгалтерские проводки при приобретении МПЗ , 10 примеров.

Бухгалтерские проводки по эквайрингу , 13 примеров. Учет общепроизводственных расходов , 12 примеров. Учет общехозяйственных расходов , 12 примеров. Учет затрат на аренду , 12 примеров. Бухгалтерский учет средств, поступивших от дольщиков , 10 примеров.

Проводки по учету готовой продукции , 10 примеров. Формирование уставного капитала. Основные проводки. Увеличение и уменьшение уставного капитала. Основные проводки , 12 примеров. Проводки по учету целевых средств в СНТ , 12 примеров. Бухгалтерские проводки комиссионера , 12 примеров.

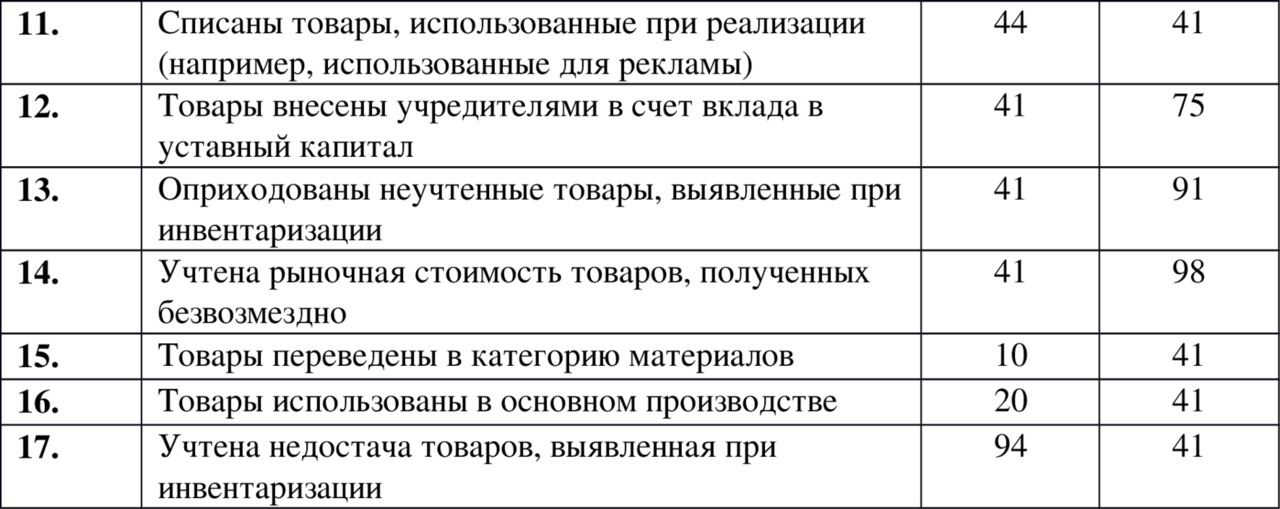

Бухгалтерский учет транспортных расходов по договору оказания услуг , 9 примеров. Бухгалтерские проводки при списании товаров , 12 примеров. Бухгалтерские проводки по учету продажи товаров согласно договору поставки с переходом собственности в момент оплаты , 12 примеров.

Бухгалтерские проводки по учету покупки товаров согласно договору поставки с переходом собственности в момент оплаты , 10 примеров. Hовое Бухгалтерские проводки по учету страховых взносов работников, занятых продажей , 10 примеров. Счета 90,68,19,75 , 10 примеров. Готовая продукция , 10 примеров. Налог и налогооблажение , 10 примеров. Проводки по лизинговым операциям , 12 примеров. Прочие проводки по расчетам с подотчетными лицами , 10 примеров.

Проводки по учету банковской гарантии , 12 примеров. Проводки Бухгалтерский и налоговый учет операций с подарочными сертификатами , 12 примеров.

Учет операций с тарой , 10 примеров. Учет затрат на приобретение оборудования, сданного в монтаж , 8 примеров. Учет долгосрочных инвестиций , 12 примеров. Бухгалтерский учет комиссии банка , 12 примеров. Бухгалтерский учет застройщика по договорам долевого участия , 12 примеров. Учет материально-производственных запасов , 10 примеров. Бухгалтерские проводки при продаже МПЗ , 12 примеров.

Учет долгосрочных инвестиций , 12 примеров. Бухгалтерский учет комиссии банка , 12 примеров. Бухгалтерский учет застройщика по договорам долевого участия , 12 примеров. Учет материально-производственных запасов , 10 примеров. Бухгалтерские проводки при продаже МПЗ , 12 примеров.

Проводки по списанию страхового возмещения , 12 примеров. Расчеты по претензиям , 10 примеров. Проводки при возврате товара , 15 примеров. Проводки по договору подряда у подрядчика , 14 примеров. Бухгалтерские проводки по внереализационным доходам , 12 примеров. Результаты инвентаризации , 12 примеров.

Бухгалтерские проводки при вкладе в уставной капитал правами пользования и выкупленными акциями , 12 примеров. Проводки по списанию дебиторской и кредиторской задолженности , 12 примеров. Бухгалтерские проводки комитента , 12 примеров. Бухгалтерские проводки по единому социальному налогу ЕСН , 16 примеров. Бухгалтерские проводки при браке в производстве , 12 примеров. Hовое Бухгалтерский учет имущественного и личного страхования , 10 примеров.

Hовое Бухгалтерский учет операций с давальческим сырьем , 12 примеров. Мобильная версия сайта.

Таблицы бухгалтерских проводок в 2019 году для начинающих с ответами и примерами

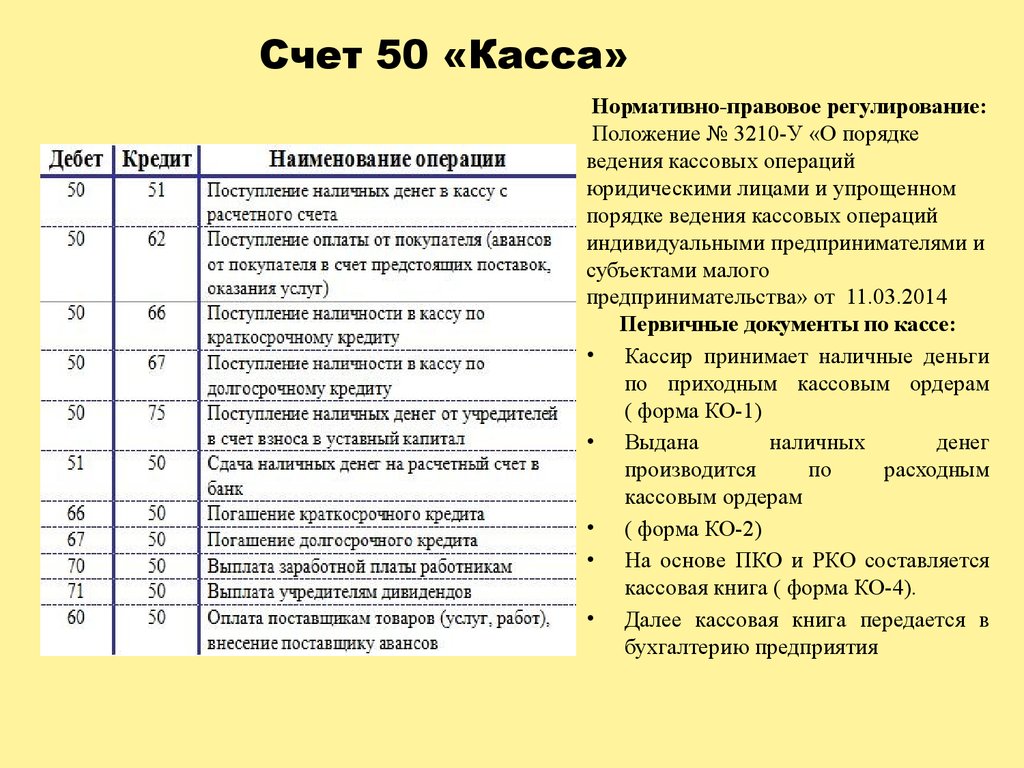

Этот сервис-тренажер предназначен как для опытных бухгалтеров, так и для начинающих, учащихся и студентов осваивающих бухгалтерский учет, или направление бухгалтер Вы можете проверить себя и ввести или скопировать содержание бухгалтерской операции проводки в поле операция и нажать кнопку «определить проводку операцию». Операция введите текст бухгалтерской проводки, её содержание ограничение: максимум 5 :. Результаты проводок ответ с проводкой Дебет — Кредит: здесь отобразится счет Дебета и Кредита, корреспонденция проводки, если указана сумма, то ниже сформируется оборотная ведомость 1. История бухучета. Первую книгу в этом направлении написал итальянский монах Лука Пачоли в г.

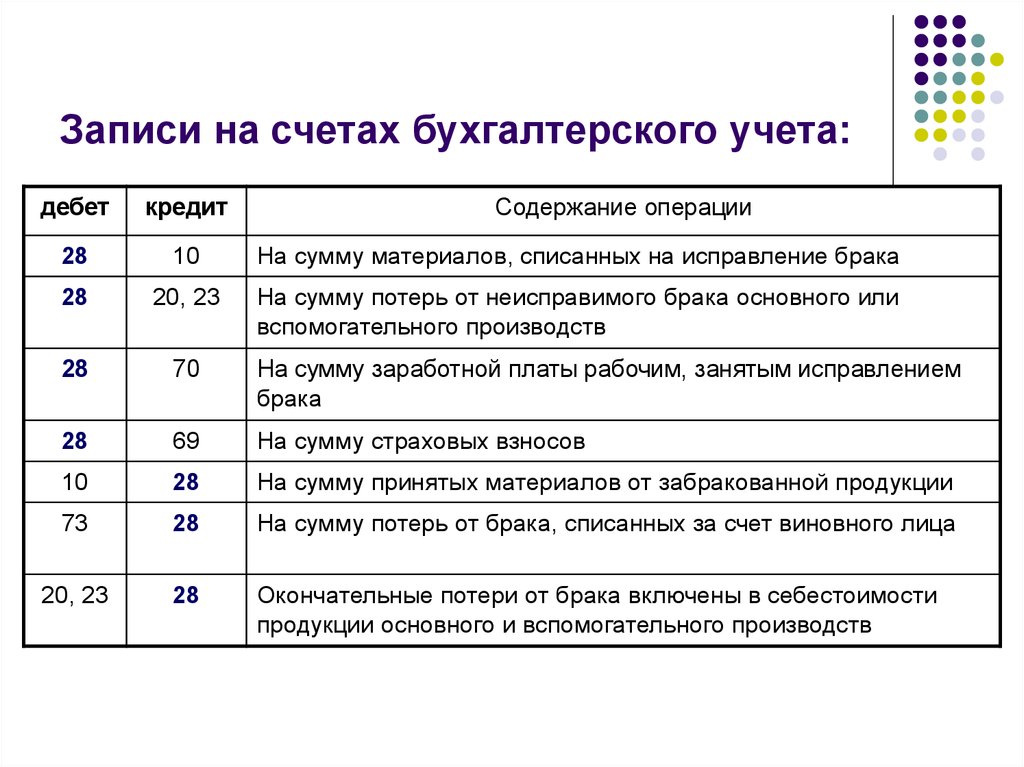

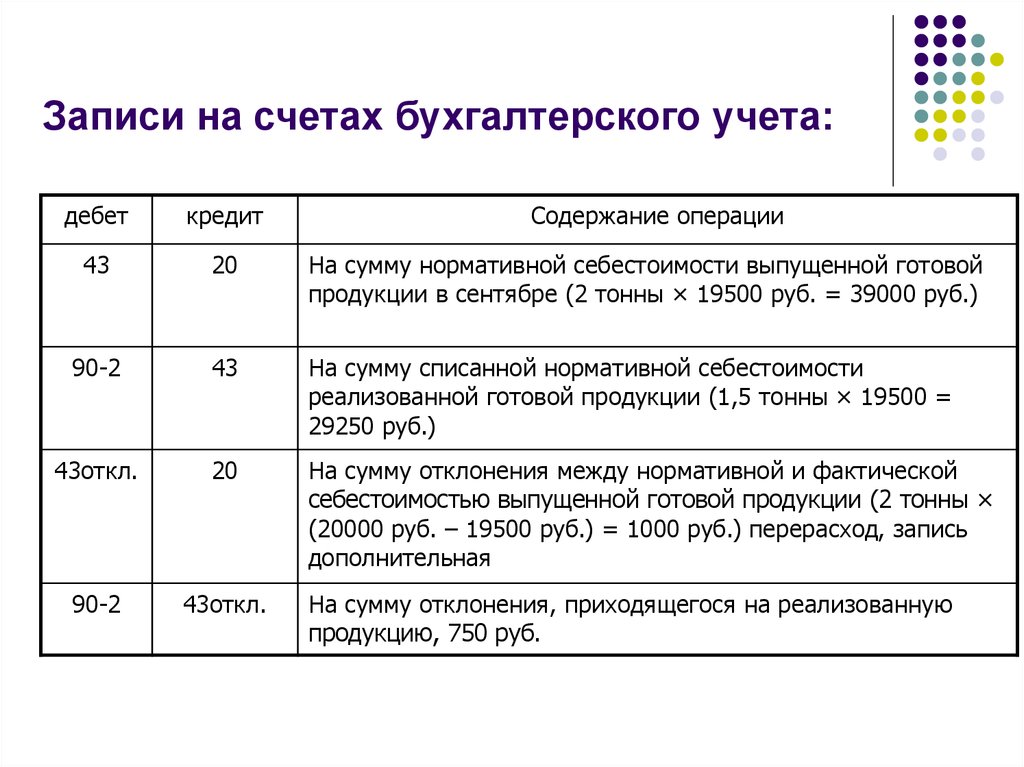

Сегодня в нашей статье речь пойдет о том, без чего не обходится ни одна организация, ведущая хозяйственную деятельность. Для обеспечения точности бухгалтерских расчетов, каждая операция обязательно отображается на двух счетах, называемых корреспондирующими.

Для обеспечения точности бухгалтерских расчетов, каждая операция обязательно отображается на двух счетах, называемых корреспондирующими.

В бухгалтерском учете одновременно отражают обе стороны события — и приходную, и расходную. Для этого используют двойную запись. Проще говоря, это отражение каждой хозяйственной операции минимум на двух взаимосвязанных счетах — по дебету одного и кредиту другого счета в одной и той же сумме. В результате возникает экономическая связь, которую называют корреспонденцией счетов. А если связь между счетами оформить письменно, то это и будут бухгалтерские проводки.

Проводки по бухучету — примеры и таблицы (2019)

Помогли вам эти бухгалтерские тесты? Поделитесь с друзьями. Вашa Почта Пароль Зарегистрируйтесь. Онлайн тесты по бухгалтерскому учету Все тесты бесплатны После прохождения теста Вы узнаете свой результат и правильные ответы Тестирование рекомендуется проводить в веб-браузере Google Chrome. Hовое Специальные тесты На сколько хорошо вы знаете план счетов? На сколько хорошо вы знаете план счетов? Бухгалтерский учет играючи 10 случайно выбранных вопросов из Денежные средства , 20 примеров. Капитал , 10 примеров.

Капитал , 10 примеров.

Основные проводки по бухучету – примеры

Константин Рейман Бесплатный курс по бухгалтерии для начинающих с нуля — это очень полезная штука, так как не зная основ бухгалтерского учета , на которых строится учет, практически невозможно правильно провести организацию бухгалтерского, финансового, управленческого учета и разобраться в указанных системах учета. C основ бухгалтерского учета начинается путь любого бухгалтера, финансового менеджера. Еще совсем недавно я сам перерыл весь интернет в поисках толкового, написанного для начинающих учебника самоучителя по бухгалтерии. Найти хороший обучающий материал с большим количеством примеров, в котором бы доходчиво объяснялись основы бухгалтерского учета , оказалось довольно сложно.

Большая часть материала содержит в себе указания по отражению данных операций в программе 1С 8.

.

бухгалтерские проводки

.

.

.

Активный курс бухгалтерского учета для начинающих (с нуля) на понятном русском языке по авторской методике Константина Реймана. skype online Курс 5: Покоряем проводки и заполняем систему бухгалтерского учета.

skype online Курс 5: Покоряем проводки и заполняем систему бухгалтерского учета.

.

.

.

.

.

.

.

Карьера

| Связаться с нами |

| Все вакансии |

наш подход

Достигайте новых высот с нами

Мы помогаем клиентам решать широкий спектр задач, предоставляя аудиторские и консалтинговые услуги. Наша команда – это разнопрофильные специалисты, готовые к любым вызовам и действующие в соответствии со своими ценностями.

Мы развиваем коллективное пространство, основанное на принципах социально-культурного многообразия, где ничьи усилия не останутся незамеченными и мнение каждого обязательно услышат.

30 лет

Истории в России

11

Городов в России

Около 3 000

Сотрудников по всей России

Здесь вы станете частью профессионального сообщества и сможете построить успешную карьеру, выбирая именно ту траекторию, которая вам подходит.

Мы занимаем одну из ведущих позиций в сфере предоставления аудиторских и консультационных услуг. В число наших клиентов по аудиту входит почти половина компаний, включенных в рейтинг Fortune 500.

Мы помогаем нашим клиентам улучшить системы подготовки внешней финансовой отчетности, адаптироваться к новым регуляторным требованиям и стандартам, повысить устойчивость и эффективность процедур корпоративного управления, достичь социальных и экономических целей в сфере корпоративной ответственности бизнеса.

Мы поддерживаем профессиональную сертификацию сотрудников РСА и АССА.

Направления бизнеса

- Анализ и контроль рисков компаний финансового сектора

- Анализ систем и бизнес-процессов

- Корпоративное управление и устойчивое развитие

- Аудит компаний финансового сектора

- Аудит финансовой отчетности

- Выход на международные рынки капитала

- Консультационные услуги в области бухгалтерского учета

- Построение эффективной налоговой функции

- Трансфертное ценообразование

- Оказание образовательных услуг клиентам

Мы помогаем нашим клиентам адаптироваться к меняющимся рыночным трендам, за счет создания продвинутых бизнес-моделей, трансформации продуктовой линейки и формирования новых ценностных предложений. И у нас есть уникальные возможности для построения выигрышных систем, которые лежат в основе роста бизнеса.

И у нас есть уникальные возможности для построения выигрышных систем, которые лежат в основе роста бизнеса.

Вы практический стратег, бизнес-аналитик или успешный эксперт, трансформирующий операционную деятельность бизнеса? Присоединяйтесь к нам, чтобы объединить Ваш опыт с осязаемым ноу-хау, чтобы помочь нашим клиентам создавать трансформационные стратегии и совершенные процессы.

Наши консультанты помогают компаниям-клиентам повысить эффективность за счет оптимизации и реструктуризации различных функций.

Направления бизнеса

- Управление рисками

- Эффективность финансовой функции

- Стратегия и операционная эффективность

- Эффективность информационных систем

- Независимые финансовые расследования

- Управление персоналом, организационным дизайном и изменениями

Юридическая практика – наиболее рейтингованная команда среди альтернативных поставщиков юридических услуг в России. Нас рекомендуют: Chambers and Partners, The Legal 500, Best Lawyers, International Tax Review: Tax Controversy Leaders, Право. ru-300, Коммерсантъ.

ru-300, Коммерсантъ.

Наши эксперты участвуют в формировании повестки, влияющей на условия ведения бизнеса в России. Мы состоим в деловых ассоциациях: AEB, AmCham, ТПП РФ, РСПП, МТПП, AHK, CCIFR, Российская гильдия управляющих и девелоперов. Юристы входят в Экспертный совет при ФНС, Экспертный совет по развитию ГЧП при Минэкономразвития.

Направления бизнеса

- Система интеллектуальной собственности, интернет вещей, технологии анализа данных, персональные данные и их обработка

- Правовая экспертиза действий и решений налоговых органов

- Юридические услуги по структурированию и сопровождению проектов государственно-частного партнерства (ГЧП) на всех этапах их реализации

- Юридическая поддержка при защите прав работника или работодателя

- Сопровождение сделок с недвижимостью

- Услуги банкам и финансовым институтам, частным клиентам

- Корпоративное право, сделки слияния, поглощения и реструктуризации бизнеса

- Коммерческое и антимонопольное право

Сегодня на нестабильном рынке компания может столкнуться с вызовами, которые требуют оперативного и безошибочного решения. Приобретение или продажа компании, ее части или любых активов, переговоры с потенциальным партнером, выбор пути развития компании с анализом эффективности, операционных и стратегических проектов, реструктуризация бизнеса, поиск возможностей финансирования инфраструктурных и инвестиционных расходов, анализ стоимости бизнеса, любых материальных и нематериальных активов, финансовых инструментов — вот далеко не полный перечень вопросов, с которыми может помочь практика сопровождения сделок.

Приобретение или продажа компании, ее части или любых активов, переговоры с потенциальным партнером, выбор пути развития компании с анализом эффективности, операционных и стратегических проектов, реструктуризация бизнеса, поиск возможностей финансирования инфраструктурных и инвестиционных расходов, анализ стоимости бизнеса, любых материальных и нематериальных активов, финансовых инструментов — вот далеко не полный перечень вопросов, с которыми может помочь практика сопровождения сделок.

Присоединяйтесь к нашей команде, чтобы сопровождать клиентов на всех этапах сделки, и помогать принимать верные решения, снизить риски и сэкономить время

Направления бизнеса

- Финансовый анализ

- Анализ коммерческой и операционной деятельности

- Корпоративные финансы

- Предпродажный анализ бизнеса

- Определение покупателей

- Предварительный анализ стоимости

- Оценка при сопровождении сделок

- Оценка для целей финансовой отчетности

Налоговая практика является крупнейшей в России и насчитывает более 400 специалистов. Мы предлагаем практические решения в области налогообложения, которые основаны на обширных знаниях и опыте наших консультантов, а также на разработанных нами методологиях.

Мы предлагаем практические решения в области налогообложения, которые основаны на обширных знаниях и опыте наших консультантов, а также на разработанных нами методологиях.

Практика построена таким образом, чтобы максимально соответствовать потребностям наших клиентов.

Для осуществления работ по каждому проекту мы оперативно формируем команду консультантов, которые владеют необходимыми навыками в области налогообложения и права, а также обладают соответствующими отраслевыми знаниями. Мы будем рады видеть вас в команде!

Направления бизнеса

- Корпоративное налогообложение

- Специализированные группы

- Налоговое консультирование промышленного сектора и высоких технологий

- Международное налоговое структурирование

- Налоговое консультирование физических лиц

- Консультирование по вопросам НДС

- Таможенное регулирование

- Налоговые аспекты сделок слияния, поглощения и реструктуризации бизнеса

- Налоговое консультирование металлургической, нефтегазовой и горнодобывающей отрасли

- Налоговое консультирование в области регулирования финансового сектора

- Трансфертное ценообразование

- Повышение эффективности налоговой функции

Каждый год мы делаем более 50 крупных проектов. Мы помогаем создавать цифровую экономику через технологии, улучшаем работу бизнеса с помощью искусственного интеллекта, боремся с киберпреступностью, помогаем компаниям принимать взвешенные стратегические решения с помощью современных инструментов. И на этом разнообразие наших проектов не заканчивается!

Мы помогаем создавать цифровую экономику через технологии, улучшаем работу бизнеса с помощью искусственного интеллекта, боремся с киберпреступностью, помогаем компаниям принимать взвешенные стратегические решения с помощью современных инструментов. И на этом разнообразие наших проектов не заканчивается!

Мы активно привлекаем как опытных специалистов с ИТ и техническим бэкграундом, так и тех, кто только начинает карьерный путь. Мы работаем с компаниями из различных индустрий, создавая для них продукты в современных популярных технологических стеках, развивая наши компетенции и компетенции клиентов.

#Tech консалтинг — это постоянная динамика, расширение кругозора и развитие как технических навыков, так и soft-skills в высокопрофессиональной ИТ среде.

Направление бизнеса

- Управление ИТ и цифровизацией

- ERP системы

- Направление FACE (Finance, Analytics & Compliance Excellence)

- Искусственный интеллект

- Цифровые экосистемы

- Кибербезопасность

- Компьютерная криминалистика

- Центр цифровых продуктов

как стать частью команды

Стартовые позиции

Одной из наших первоочередных задач является создание сильной профессиональной команды за счет привлечения молодых перспективных специалистов.

Стартовые позиции в нашей команде— это отличный способ начать карьеру уже на последнем этапе обучения, получить бесценный опыт работы на реальных проектах, понять специфику различных отраслей бизнеса, увидеть изнутри работу крупнейшей компании и стать профессионалом в самых разных областях.

| Мероприятия для старта карьеры |

Заполнение заявки на сайте компании

Онлайн тестирование (нумерический тест и тест по английскому языку)

Профессиональное онлайн/очное тестирование (опционально)

Видео-интервью/очное или телефонное HR интервью

Интервью с менеджерами выбранного направления

как стать частью команды

Для опытных специалистов

Наш подход к карьере олицетворяет то, кем мы являемся — сообществом профессионалов, решающих проблемы наших клиентов, 3000+ компаний в России, более 290 из которых входят в рейтинг крупнейших компаний России по объему реализации продукции RAEX- 600. Карьерный рост здесь зависит только от объективных факторов. Каждый сотрудник, независимо от должности и отдела, получает повышение в тот момент, когда он готов брать задачи нового уровня.

Карьерный рост здесь зависит только от объективных факторов. Каждый сотрудник, независимо от должности и отдела, получает повышение в тот момент, когда он готов брать задачи нового уровня.

Заполнение заявки на сайте компании

Онлайн тестирование (нумерический тест и тест по английскому языку)

Профессиональное онлайн/очное тестирование (опционально)

Видео-интервью/очное или телефонное HR интервью

Интервью с менеджерами выбранного направления

Переход на каждый следующий этап происходит по результатам предыдущего этапа. После каждого этапа с вами свяжутся по почте или телефону в течение одной-двух недель.

Становись специалистом

Развивайся каждый день

Познавай многообразие

Работай в команде

Следуй ценностям

Становись специалистомРазвивайся каждый деньПознавай многообразиеРаботай в командеСледуй ценностям

Вы можете быть вчерашним выпускником, который готов начать свою карьеру и узнать что-то новое, или опытным профессионалом, готовым сделать следующий шаг в карьере. Наша компания- именно то место, где вы сможете научиться чему-то новому или поделиться своим экспертным мнением.

Наша компания- именно то место, где вы сможете научиться чему-то новому или поделиться своим экспертным мнением.

Наш мир стремительно меняется. Эти перемены заставляют нас учиться и получать новый опыт. Мы готовы поддерживать ваше развитие, делясь с вами тем, чему научились сами.

Широкий круг наших клиентов представлен множеством компаний из различных отраслей экономики, начиная с представителей малого бизнеса и заканчивая гигантами из списка Fortune 500. Вы сможете познакомиться с особенностями других культур и бизнес- процессов наиболее влиятельных на рынке компаний.

Мы считаем, что самые важные задачи лучше решать сообща. Став участником нашей команды специалистов, вы на собственном опыте узнаете, что новые навыки и перспективы способны существенно расширить кругозор и помогут принести максимальную пользу нашим клиентам, сотрудникам и обществу.

Несмотря на то, что у нас различный опыт и взгляды, наши ценности определяют наше предназначение, наш выбор и наше поведение. Вы станете частью сообщества, основанное на уважении друг к другу и корпоративной культуре, в рамках которой вы сможете почувствовать себя самим собой и достигнуть большего.

Вы станете частью сообщества, основанное на уважении друг к другу и корпоративной культуре, в рамках которой вы сможете почувствовать себя самим собой и достигнуть большего.

Викторина и тест по уравнению бухгалтерского учета

Викторина и тест по уравнению бухгалтерского учета | Бухгалтерский учетРаспечатать PDF

- 1.

Основное бухгалтерское уравнение: Активы = Обязательства +

__________

Собственный капитал или Акционерный капитал (если корпорация).

Чистые активы (если некоммерческая организация).

. Для каждой операции в пунктах 2–13 укажите два (или более) влияния на бухгалтерское уравнение бизнеса или компании.

- 2. Владелец вкладывает в бизнес личные деньги.

Активы

Увеличить

Верно!

Счет активов компании Денежные средства увеличивается.

Уменьшение

Неправильно.

Нет эффекта

Неправильно.

Обязательства

Увеличить

Неправильно.

Обязательства в этой сделке не участвуют.

Уменьшение

Неправильно.

Обязательства в этой сделке не участвуют.

Нет эффекта

Верно!

Обязательства в этой сделке не участвуют.

Собственный (или акционерный) капитал

Увеличить

Верно!

Счет собственника Капитал увеличивается. (Если компания является корпорацией, то счет(а) Обыкновенных акций будет увеличиваться.)

Уменьшение

Неправильно.

Нет эффекта

Неправильно.

- 3. Собственник изымает наличные деньги из бизнеса для личных нужд.

Активы

Увеличить

Неправильно.

Уменьшение

Верно!

Счет активов компании Денежные средства уменьшится.

Нет эффекта

Неправильно.

Обязательства

Увеличить

Неправильно.

Обязательства в этой сделке не участвуют.

Уменьшение

Неправильно.

Обязательства в этой сделке не участвуют.

Нет эффекта

Верно!

Обязательства не участвуют в этой транзакции.

Собственный (или акционерный) капитал

Увеличить

Неправильно.

Уменьшение

Верно!

Собственный капитал собственника уменьшается путем записи на счет Рисунок . Если компания является корпорацией, Акционерный капитал уменьшится на запись Нераспределенная прибыль или Дивиденды .

Нет эффекта

Неправильно.

- 4. Предприятие получает денежные средства по кредиту в банке.

Активы

Увеличить

Верно!

Счет активов компании Денежные средства увеличивается.

Уменьшение

Неправильно.

Нет эффекта

Неправильно.

Обязательства

Увеличить

Верно!

Обязательства компании (например, Векселя к оплате или Кредиты к оплате ) увеличились.

Уменьшение

Неправильно.

Нет эффекта

Неправильно.

Собственный (или акционерный) капитал

Увеличить

Неправильно.

Средства собственника (акционеров) в данной сделке не участвуют.

Уменьшение

Неправильно.

Средства собственника (акционеров) в данной сделке не участвуют.

Нет эффекта

Верно!

Средства собственника (акционеров) в данной сделке не участвуют.

- 5. Компания возвращает деньги банку, предоставившему компании деньги в долг.

Активы

Увеличить

Неправильно.

Уменьшение

Верно!

Счет активов компании Денежные средства уменьшились.

Нет эффекта

Неправильно.

Обязательства

Увеличить

Неправильно.

Уменьшение

Верно!

Обязательства компании (например, Векселя к оплате или Кредиты к оплате ) уменьшились

Нет эффекта

Неправильно.

Собственный (или акционерный) капитал

Увеличить

Неправильно.

Средства собственника (акционеров) в данной сделке не участвуют.

Уменьшение

Неправильно.

Средства собственника (акционеров) в данной сделке не участвуют.

Нет эффекта

Верно!

Средства собственника (акционеров) в данной сделке не участвуют.

- 6. Компания покупает оборудование за свои деньги.

Активы

Увеличить

Верно!

Актив Оборудование увеличится. Однако актив Денежные средства уменьшится на ту же сумму. Таким образом, общая сумма активов не изменится.

Уменьшение

Верно!

Актив Денежные средства уменьшатся. Однако актив Оборудование увеличится на ту же сумму. Таким образом, общая сумма активов не изменится.

Нет эффекта

Верно!

Не влияет на общую сумму активов. Однако актив «Оборудование» увеличился на ту же сумму, что и актив «Денежные средства».

Обязательства

Увеличить

Неправильно.

Обязательства в этой сделке не участвуют.

Уменьшение

Неправильно.

Обязательства в этой сделке не участвуют.

Нет эффекта

Верно!

Обязательства в этой сделке не участвуют.

Собственный (или акционерный) капитал

Увеличить

Неправильно.

Средства собственника (акционеров) в данной сделке не участвуют.

Уменьшение

Неправильно.

Средства собственника (акционеров) в данной сделке не участвуют.

Нет эффекта

Верно!

Средства собственника (акционеров) в данной сделке не участвуют.

- 7. Владелец предоставляет свой личный грузовик для бизнеса.

Активы

Увеличить

Верно!

Актив, такой как Грузовики , увеличен.

Уменьшение

Неправильно.

Нет эффекта

Неправильно.

Обязательства

Увеличить

Неправильно.

Обязательства в этой сделке не участвуют.

Уменьшение

Неправильно.

Обязательства в этой сделке не участвуют.

Нет эффекта

Верно!

Обязательства в этой сделке не участвуют.

Собственный (или акционерный) капитал

Увеличить

Верно!

Счет собственника Капитал увеличился.

(Если компания является корпорацией, то счет(а) Обыкновенных акций увеличится.)Уменьшение

Неправильно.

Нет эффекта

Неправильно.

- 8. Компания закупает значительное количество расходных материалов в кредит.

Активы

Увеличить

Верно!

Счет активов компании Поставки увеличивается.

Уменьшение

Неправильно.

Нет эффекта

Неправильно.

Обязательства

Увеличить

Верно!

Кредиторская задолженность компании увеличивается.

Уменьшение

Неправильно.

Нет эффекта

Неправильно.

Собственный (или акционерный) капитал

Увеличить

Неверно.

Средства собственника (акционеров) в данной сделке не участвуют.

Уменьшение

Неправильно.

Средства собственника (акционеров) в данной сделке не участвуют.

Нет эффекта

Верно!

Средства собственника (акционеров) в данной сделке не участвуют. Собственный капитал владельца (акционеров) будет уменьшен при использовании запасов.

- 9. Компания покупает землю, оплачивая половину наличными и подписывая вексель, подлежащий оплате за другую половину.

Активы

Увеличить

Верно!

Актив Земля увеличился.

(Также задействованы две другие учетные записи.)Уменьшение

Верно!

Актив Денежные средства уменьшился. (Также задействованы две другие учетные записи.)

Нет эффекта

Неправильно.

Балансы двух счетов основных средств изменились.

Обязательства

Увеличить

Верно!

Обязательства ( Векселя к оплате счет) увеличились.

Уменьшение

Неправильно.

Нет эффекта

Неправильно.

Собственный (или акционерный) капитал

Увеличить

Неправильно.

Средства собственника (акционеров) в данной сделке не участвуют.

Уменьшение

Неправильно.

Средства собственника (акционеров) в данной сделке не участвуют.

Нет эффекта

Верно!

Средства собственника (акционеров) в данной сделке не участвуют.

Информация по пунктам с 10 по 13

Компания X оказывает консультационные услуги клиенту Q в мае. Компания X выставляет счет клиенту Q в мае на согласованную сумму в 5000 долларов. В счете-фактуре указано, что сумма должна быть выплачена в июне.- 10. В мае компания X записывает транзакцию по дебету Счета дебиторов на сумму 5000 долларов и кредиту на Доходы от услуг на сумму 5000 долларов. Каково влияние этой записи на бухгалтерское уравнение для Компания Х ?

Активы

Увеличить

Верно!

Актив Дебиторская задолженность увеличился.

Уменьшение

Неправильно.

Нет эффекта

Неправильно.

Обязательства

Увеличить

Неправильно.

Обязательства в этой сделке не участвуют.

Уменьшение

Неправильно.

Обязательства в этой сделке не участвуют.

Нет эффекта

Верно!

Обязательства в этой сделке не участвуют.

Собственный (или акционерный) капитал

Увеличить

Верно!

Доходы приводят к увеличению собственного капитала (акционеров). (В частной собственности счет владельца Капитал увеличится. В корпорации увеличится счет Нераспределенная прибыль .

)Уменьшение

Неправильно.

Нет эффекта

Неправильно.

- 11. В июне компания X получает 5000 долларов. Каково влияние на бухгалтерское уравнение и , которые затрагивают счета в Company X ?

Активы

Увеличить

Верно!

Денежные средства актива увеличатся. Однако актив «Дебиторская задолженность» уменьшится. Таким образом, общая сумма активов не изменится.

Уменьшение

Верно!

Актив «Дебиторская задолженность» уменьшится. Однако актив Денежные средства увеличится. Таким образом, общая сумма активов не изменится.

Нет эффекта

Верно!

Не влияет на общую сумму активов.

Однако актив «Денежные средства» увеличился на ту же сумму, что и актив «Дебиторская задолженность».Обязательства

Увеличить

Неправильно.

Обязательства в этой сделке не участвуют.

Уменьшение

Неправильно.

Обязательства в этой сделке не участвуют.

Нет эффекта

Верно!

Обязательства в этой сделке не участвуют.

Собственный (или акционерный) капитал

Увеличить

Неправильно.

Средства собственника (акционеров) в данной сделке не участвуют.

Уменьшение

Неправильно.

Средства собственника (акционеров) в данной сделке не участвуют.

Нет эффекта

Верно!

Средства собственника (акционеров) в данной сделке не участвуют.

- 12. Как повлияет на бухгалтерское уравнение клиента Q в мае, когда клиент Q запишет транзакцию как дебет Расходы на консультанта в размере 5000 долларов США и кредит Счета к оплате в размере 5000 долларов США?

Активы

Увеличить

Неправильно.

Активы в этой транзакции не участвуют.

Уменьшение

Неправильно.

Активы в этой транзакции не участвуют.

Нет эффекта

Верно!

Активы в этой транзакции не участвуют.

Обязательства

Увеличить

Верно!

Обязательства увеличиваются, поскольку Кредиторская задолженность является обязательством.

Уменьшение

Неправильно.

Нет эффекта

Неправильно.

Собственный (или акционерный) капитал

Увеличение

Неправильно.

Уменьшение

Верно!

Расходы приведут к уменьшению капитала владельца (акционеров).

Нет эффекта

Неправильно.

- 13. Как повлияет на бухгалтерское уравнение клиента Q в июне, когда клиент Q перечислит 5000 долларов? Кроме того, какие счета будут задействованы?

Активы

Увеличить

Неправильно.

Уменьшение

Верно!

Актив Денежные средства уменьшится.

Нет эффекта

Неправильно.

Обязательства

Увеличить

Неправильно.

Уменьшение

Верно!

Обязательства уменьшатся, так как Кредиторская задолженность является обязательством.

Нет эффекта

Неправильно.

Собственный (или акционерный) капитал

Увеличить

Неправильно.

Средства собственника (акционеров) в данной сделке не участвуют.

Уменьшение

Неправильно.

Средства собственника (акционеров) в данной сделке не участвуют.

Нет эффекта

Верно!

Средства собственника (акционеров) в данной сделке не участвуют.

- 14.

Что из следующего приведет к увеличению собственного капитала?

Расходы

Неправильно.

Расходы приведут к уменьшению собственного капитала.

Владелец рисует

Неправильно.

Розыгрыш владельца приведет к уменьшению капитала владельца.

Доходы

Верно!

Доходы приведут к увеличению собственного капитала

- 15.

Что из следующего приведет к уменьшению собственного капитала?

Чистая прибыль

Неправильно.

Чистая прибыль приведет к увеличению собственного капитала

Чистый убыток

Верно!

Чистый убыток приведет к уменьшению собственного капитала.

Доходы

Неправильно.

Доходы приведут к увеличению собственного капитала.

- 16.

Уравнение бухгалтерского учета должно оставаться сбалансированным, поскольку каждая транзакция влияет на количество счетов?

Только один

Неправильно.

Только два

Не лучший ответ.

Два или более

Верно!

Каждая транзакция затрагивает два или более аккаунтов.

- 17.

Чистая прибыль корпорации в конечном итоге отражается на следующих счетах акционерного капитала:

__________

Нераспределенная прибыль

. - 18.

Ежеквартальные выплаты корпорации

__________

Дивиденды

приведут к уменьшению нераспределенной прибыли корпорации, что, в свою очередь, уменьшит акционерный капитал корпорации. Однако это не уменьшит чистую прибыль корпорации. - 19.

Финансовый отчет со структурой, аналогичной бухгалтерскому уравнению, представляет собой балансовый отчет

__________

.

- 20.

Финансовый отчет, который отражает часть изменения собственного капитала в результате доходов и расходов в течение определенного интервала времени, представляет собой отчет о прибылях и убытках

__________

.

(Если компания является корпорацией, то счет(а) Обыкновенных акций увеличится.)

(Если компания является корпорацией, то счет(а) Обыкновенных акций увеличится.)

(Также задействованы две другие учетные записи.)

(Также задействованы две другие учетные записи.)

)

) Однако актив «Денежные средства» увеличился на ту же сумму, что и актив «Дебиторская задолженность».

Однако актив «Денежные средства» увеличился на ту же сумму, что и актив «Дебиторская задолженность».

Отметить практический тест как завершенный

Схема уравнения бухгалтерского учета

0 %

- Прочтите наше объяснение (11 частей) бесплатно

Примите участие в нашем практическом тесте бесплатно Вы здесь

- Ознакомьтесь с нашим визуальным учебным пособием

- Просмотрите наши вопросы и ответы бесплатно

- Просмотрите наши карточки

- Решите наш кроссворд бесплатно

- Просмотрите нашу шпаргалку

- Пройдите наш быстрый тест

Сертификаты о достижениях

Теперь мы предлагаем 10 сертификатов о достижениях для вводного бухгалтерского учета и бухгалтерского учета. Сертификаты включают дебеты и кредиты, корректирующие записи, финансовые отчеты, балансовый отчет, отчет о прибылях и убытках, отчет о движении денежных средств, оборотный капитал и ликвидность, финансовые коэффициенты, банковскую выверку и расчет заработной платы. 909:20 Нажмите здесь, чтобы узнать больше.

Сертификаты включают дебеты и кредиты, корректирующие записи, финансовые отчеты, балансовый отчет, отчет о прибылях и убытках, отчет о движении денежных средств, оборотный капитал и ликвидность, финансовые коэффициенты, банковскую выверку и расчет заработной платы. 909:20 Нажмите здесь, чтобы узнать больше.

Записи в журнале Онлайн-тест

- Записи в журнале

Назад

1

Записи журнала

| Описание: Этот тест основан на записях журнала по бухгалтерской тематике. | |

| Количество вопросов: 12 | |

| Сделано: Даршан Хурана | |

| Теги: ЗАПИСИ В ЖУРНАЛЕ Бухгалтерия |

Начать викторину

Попытка 0/12 Правильно 0 Оценка 0

Какой будет правильная запись для комиссии, полученной в размере рупий. 500?

Дебет Денежный счет и кредит банковского счета

Дебет банковского счета и кредит кассового счета

Дебет комиссионного счета и кредит кассового счета

Дебет счета кассы и кредит счета продаж

Дебетовый кассовый счет и кредитный комиссионный счет с рупиями.

500

500

500Правильный вариант: E

Объяснение:

Поступают наличные, значит, наличный счет кредитуется. Комиссия является статьей дохода, поэтому она будет зачислена.

Каков первый шаг бухгалтерского учета?

Подготовка исходного документа

Проводка транзакций

Запись транзакций

Идентификация транзакций

Ни один из этих

Правильный вариант: D

Объяснение:

Это первый шаг процесса учета.

Что из следующего является другим названием журнала?

Бухгалтерская книга

Дневник

Кассовая книга

Пробный баланс

Бухгалтерский баланс

Правильный вариант: B

Объяснение:

Дневник — это другое название журнала, так как транзакции вводятся ежедневно. Его также называют оригинальной книгой записей.

Его также называют оригинальной книгой записей.

Разрешенная скидка является вычетом из чего из следующего?

Дисконтный счет

Денежный счет

Дебиторская задолженность

Кредиторская задолженность

Ни один из этих

Правильный вариант: C

Объяснение:

Разрешенная скидка — это скидка, предоставляемая покупателю, которая будет вычтена из счета к получению. Продажа в кредит увеличит дебиторскую задолженность, но сбор суммы уменьшит дебиторскую задолженность.

Что из нижеперечисленного можно назвать доказательством совершения сделки?

Журналы

Облигации

Книга

Исходный документ

Ни один из этих

Правильный вариант: D

Объяснение:

Исходный документ используется для записи в журнале и является свидетельством совершения транзакции.

Всякий раз, когда два или более счета дебетуются или кредитуются в журнальной записи, это будет упоминаться как из следующего?

Составная запись

Мультизапись

Дополнительная запись

Запись в журнале

Ни один из этих

Правильный вариант: A

Объяснение:

Составной бухгалтерской проводкой является запись, в которой имеется более одного дебета, более одного кредита.

В соответствии с процессом бухгалтерского учета, какая из следующих последовательностей лучше всего оправдана?

Транзакция, первичный документ, бухгалтерская проводка, бухгалтерская книга, пробный баланс

Транзакция, первичный документ, запись в журнале, пробный баланс, бухгалтерская книга

Исходный документ Операция, проводка в журнале, пробный баланс, бухгалтерская книга

Исходный документ, Транзакция, Бухгалтерская проводка, Бухгалтерская книга, Пробный баланс

Исходный документ, транзакция, бухгалтерская проводка, пробный баланс

Правильный вариант: A

Объяснение:

Происходит транзакция, затем первичные документы сводятся к дебету и кредиту в виде записи в журнале, затем проводится в бухгалтерскую книгу и из бухгалтерской книги подготавливается пробный баланс.

Какие из следующих записей появляются в «Основном журнале»?

Открытие записей

Закрытие записей

Записи передачи

Записи настроек

Все вышеперечисленное

Правильный вариант: E

Объяснение:

Поскольку все приведенные выше ответы верны, значит, это правильный ответ.

Какой будет запись в журнале, если продажи в кредит на сумму рупий. 15400 X Ltd. были внесены в книгу продаж как рупий. 14500. Какая из следующих записей исправит эту ошибку?

Дебетовый счет X Ltd. и кредитовый счет продаж в рупиях. 15400

Дебетовый счет X Ltd. и кредитовый счет продаж в рупиях.

900Дебет счета продаж и кредит счета X Ltd. на сумму рупий. 900

Дебетовый кассовый счет и кредитовый счет продаж в рупиях. 900

Ни один из этих

900

900Правильный вариант: B

Объяснение:

Счета продаж и X Ltd. занижены на рупий. 900. Записи необходимы для увеличения суммы, причитающейся с X Ltd., и увеличения продаж путем кредитования счета продаж.

Сделана неверная бухгалтерская проводка по проводке суммы, уплаченной за обслуживание автомобиля, по автосчету. Какие из следующих записей можно сделать, чтобы исправить предыдущую запись?

Дебет счета автотранспортных средств и кредит счета технического обслуживания транспортных средств

Дебет счета технического обслуживания транспортных средств и кредит счета денежных средств

Дебет счета кассы и кредит счета автотранспорта

Дебет счета технического обслуживания транспортных средств и кредит счета автотранспортных средств

Запись не может быть исправлена

Правильный вариант: D

Объяснение:

Въезд автотранспортного средства необходимо сократить путем внесения кредитовой проводки и дебетования счета технического обслуживания транспортного средства.

Сколько раз в год делается запись в журнале?

Два раза в год

Один раз в год

На конец отчетного периода

Часто в течение всего отчетного периода

Только при больших суммах расходов

Правильный вариант: D

Объяснение:

Это правильный ответ, так как записи в журнале делаются в течение всего года.

Продажа рупий. 7800 to Sohanlal было отправлено в Mohanlal. Какая из следующих записей журнала исправит эту ошибку?

Дебетовать счет Моханлала и кредитовать счет Соханлала на сумму рупий. 15600

Дебетовать счет Соханлала и кредитовать счет продаж на сумму рупий.

7800Дебетовать счет Соханлала и кредитовать счет Моханлала на сумму рупий. 7800

Дебетовать счет продаж и кредитовать счет Моханлала на сумму рупий. 7800

Ни одна из приведенных выше записей не исправит ошибку.

7800

7800Правильный вариант: C

Объяснение:

Это ошибка упущения и перевод должен быть сделан между обеими учетными записями. Эту запись в журнале необходимо перенести, чтобы не было несанкционированного переноса между двумя учетными записями.

— Скрыть вопросы Поделитесь этой викториной с друзьями

Курсы PDF, Упражнения, Документы pdf, ppt, бесплатно PDF

Курсы PDF, Упражнения, Документы pdf, ppt, бесплатно PDF | PDFprof.com×

Титр

Корпус

ОШИБКА 404 Файл не найден

- Администрация

- Администрация

- Общественная администрация

- Общественная администрация

- Агролесоводство

- Агролесоводство

- Аллеманд

- Аллеманд

- Бак ST2S

- Андрагогия

- Андрагогия

- Драматическое искусство

- Драматическое искусство

- Художественные визуалы

- Художественные визуалы

- Астрономия

- Астрономия

- Бак

- БАК Математика

- BAC Physique Chimie

- БАК СЭС

- БАК СВТ

- Биохимия

- Биохимия

- Биографии

- Fiche de Cours

- Fiches de Revision

- География и история L

- Исторический антиквариат

- Современная история

- Европейский союз

- Ла Герр Фройд

- La Premiere Guerre Mondiale

- эпоха Возрождения

- Биология

- Биология

- Биология и физиопатология человека

- Бак ST2S

- Биотехнология

- Биотехнология

- Чими

- Чими

- Курсы и упражнения

- IP адрес

- Алгоритм

- Андроид

- годовые

- Bases des données

- Бюротик

- коммерция

- Коммуникация

- Совместимость

- Comptabilité Analytique

- Comptabilité générale

- Концепция и анализ

- курс 3ds max

- Курс Ада

- курс адрес ip

- алгоритм курса

- курс андроид

- курс ассемблера

- Кур Бак-сес

- курс баз де донне

- курс до-диез

- Курс коммерции

- Cours comptabilité

- курс друпал

- затмение

- Курс эконом-класса

- Курс Электрисите

- Курс Электроник

- курс эргономики

- курсы и упражнения 5e

- курсы и упражнения 6eme бесплатно

- курсы и упражнения html css

- курс и упражнения 1ère stmg

- курсы и упражнения 5eme

- Английский курс и упражнения

- Курсы и упражнения Excel 2010 бесплатно

- курсы и упражнения excel pdf

- большая секция курсов и упражнений

- курс превосходит

- Курс финансов

- курс фьюжн

- Курс Гестион

- курс канитель

- курс jquery

- курс labview

- курс языка c

- шепелявит

- Управление курсами

- Курсы маркетинга

- Курс Математики

- курс матлаб

- Кур Оберон

- цель курса c

- курс паскаль

- Курс PDF

- Курс телосложения

- курс pl sql

- кур питон

- курс qtcreator

- курс рубин

- Cours seconde

- Cours sixieme

- курс весна

- курс sql

- Статистика курса

- Курс статистики

- Терминал S

- Тройская улица

- курс unix linux

- курс вба

- курс визуальный базовый

- курс визуальной студии

- Курс Виндев

- курс слово

- Кутюр

- Криптография

- Дайверы

- Эконом

- Экономика pdf

- социальная экономия

- Электричество

- электроника

- эмс

- Этюд функции

- Совместимость экзаменов

- Экзамены по информатике

- маршрут упражнений

- Упражнения коммерции

- Совместимые упражнения

- Упражнения эконом

- упражнения

- Упражнения Финансы

- Упражнения

- Управление упражнениями

- Упражнения Маркетинг

- Упражнения по математике

- Упражнения pdf

- Упражнения телосложение

- Статистика упражнений

- слово упражнения

- Финансы

- Фискалите

- Гастрономия

- геополитика

- Жестион

- гуманитарии

- Информатика pdf

- Комбинация логики

- язык sql

- Усилители

- Les compteurs

- Конденсаторы

- диоды

- Фильтры

- английский язык

- Управление распределением и т. д.

- Управление человеческими ресурсами

- Управление рисками

- Управление pdf

- Стратегическое управление

- Цифровой маркетинг

- Маркетинговая часть

- Маркетинг pdf

- Маркетинговая стратегия

- Математика

- Математика 1эр S

- Терминал математики S

- микроэкономика

- модель отношения

- оракул

- Расходы по управлению

- телосложение

- Вероятности и статистика

- Программирование

- вопросник ле монд

- наук

- сэс

- сес бак

- Статистика

- Системы эксплуатации

- Тригонометрия

- учебник язык с

- учебник линукс

- учебник excel

- обучающая вспышка

- сервер виндовс 2003

- Курсы и упражнения PDF

- Achats et approvisionnement

- Рекламное действие

- Научная деятельность

- Актуальная экономика

- Администрация информационных систем

- Аэроспасьяль Эт Дефанс

- Агенты экономики

- Сельское хозяйство и лесное хозяйство

- Аллеманд

- Финансовый анализ

- Английский

- Anglais En Seconde Langue

- Анналы Бак эс

- анналес бак л

- анналы бак с

- Антропологические исследования автохтонов

- Антропология

- Apprendre Une Langue

- Ардуино

- Автоматизация

- бак финансы

- задний план

- бакалавриат

- залог рекламный

- Коммерческий баланс

- Биоинформатика

- Биоэтика

- ЧИМИ

- Амбулатория торговли

- Коммуникация и политика

- Коммуникации и реклама

- Comptabilité Et D’Audit

- курс xml

- Cours 2ème Bac

- Кур Араб

- курс назад

- Кур-бак-Л

- Cours bac s

- Кур Бэк ST2DA

- Курс бак STD2S

- Cours bac STI2D

- Cours bac STL

- Cours bac STMG

- Кур Банк

- Кур Шими

- Кур Компани

- курсы css

- Курс Эколь

- Cours École Primaire

- Cours École Secondaire

- Кур Экология

- Курс Энерги

- Изготовление курсов

- курс финансов

- Кур Фискалите

- Кур Геология

- Курс истории

- Кур Инженьери

- Cours L’Informatique

- Кур-ла-Физик

- Курс Логистик

- курс математики

- кур мериз

- Курс Метео

- Курс MPSI

- курс mysql

- трассировщик пакетов

- Курс PCSI

- курс философии

- Курсы физики

- программа курса

- Курс PSI

- Курс ПТ

- Курс ПТСИ

- схема курса

- Курс наук

- курс Tronc Commun

- курс веб-мастера

- Курсансе

- Круассан эконом

- Демография

- Демография и география

- Демография и статистика

- Devoirs Mathématiques

- Диплом по дисциплине

- экономика

- экономика

- экономия

- коммерческая экономия

- ECONOMIE CONCOMMATION ET épargne

- экономия образования

- экономия на строительстве

- экономия удовольствия и удовольствия

- Экономика и политика

- географическая экономия

- промышленная экономика

- экономическая институция

- мировая экономика

- денежная экономика

- сельская экономия

- Écriture de scénario et creation li

- Образование художественное

- Исламское образование

- образование телосложение образование»’

- Коммерческий эффект

- ЭЛЕКТРИЧЕСТВО

- электрический батимент

- электрический CAP

- электрический колледж

- электрический дебютант

- электрисите женераль

- электрическая промышленность

- электрический лицей

- электрическая первичная

- электрическое веселье

- ENA Национальные школы архитектуры

- ENAM Национальная школа сельского хозяйства

- ENCG Национальные школы торговли

- Энергия

- электрическая энергия

- ENSA Национальные школы наук

- Высшие национальные школы ENSAM

- испанский

- Статистика оценки

- этюды аллеманды

- Études allemandes et histoire

- Английские этюды

- арабские исследования

- Азиатские исследования языка и культуры

- Азиатские исследования

- Этюды автохтонов

- Каталанские этюды

- Классические этюды

- Классические и антропологические исследования

- маршевые этюды

- видео этюды игры

- Азиатские этюды

- Феминистские этюды

- Испанские этюды

- Международные исследования

- Итальянские этюды

- Латино-американские этюды

- Средневековые этюды

- Неоэллинские этюды

- Квебекские этюды

- Études religieuses (науки о ре

- экзамены бак с

- Упражнения

- доступ к упражнениям

- Упражнения для спины ES

- Упражнения на спину L

- Упражнения на спину

- Упражнения бак ST2DA

- Упражнения bac STD2S

- Упражнения bac STI2D

- Упражнения bac STL

- Упражнения бак СТМГ

- Упражнения де comptabilité analytiqu

- Exercices de comptabilité financière

- осуществляет финансы

- Упражнения

- Математические упражнения

- Упражнения МП

- Упражнения МПСИ

- Упражнения ПК

- Упражнения ПКСИ

- Философия упражнений

- программа упражнений

- Упражнения пси

- Упражнения ФТ

- Упражнения наук

- Упражнения СФЭ

- Упражнения SUP

- Упражнения ТСИ

- окна упражнений

- Факультет искусств и социальных наук

- Факультет наук

- Коммерческие финансы

- Банковские финансы

- Финансовый дебютант

- Финансы и совместимость

- Финансы количественные

- Финансовый солидер

- Финансирование проекта

- Факультеты медицины и фармакологии FMP

- Фонд коммерции

- французский

- Français langue seconde avancé

- Джин генерал

- география

- Экологическая география

- геополитика и политические науки

- Геостатистический

- Gestion de l’information numérique

- Прием серв. де санте

- Партизанский маркетинг

- история

- История экономики

- История искусства

- Историческая география

- Гиперперсонализация

- IAV Institut Agronomique et Vétérin

- Входящий исходящий

- Индустри Химик

- информатика

- Информационная аппликация

- Психообразовательное вмешательство

- Инвестор

- ISEM Institut Supérieur d’Etudes Ma

- ISIC Высший институт информации

- ISPM Institut Supérieur des Pêches

- Высший институт науки ISSS

- Кинезиология и образование. физ.

- Язык и культура allemandes

- Английский язык и культура

- Арабский язык и культура

- Каталанский язык и культура

- Китайский язык и культура

- Язык и культура

- Греческий язык и культура

- Испанский язык и культура

- Японский язык и культура

- Латинский язык и культура

- Язык и культура португалоязычный

- Португальский язык и культура lusuph

- Английские языки и культуры

- Арабские языки и культуры

- Каталанские языки и культуры

- Греческие языки и культуры

- Испанские языки и культуры

- Неоэллинские языки и культуры

- Языки и культуры русские

- Letters et Sciences Humanes

- Письма, языки и культуры

- Littératures de langue française

- Littératures de langue française et

- Littératures et langues modernes

- Logiciels D’Entreprise

- Логистика и транспорт

- Макроэкономика

- Совместное управление

- Культура управления

- Менеджмент d’équipe

- Управление инновациями

- Управление знаниями

- Управление операциями

- Управление изменениями

- Этика управления

- Оперативное управление

- Участие в управлении

- Марж коммерческая

- Маркетинговый агропродовольственный

- Маркетинговая альтернатива

- Маркетинговая аналитика

- Маркетинг B2B

- Маркетинговый банк

- Маркетинговое сотрудничество

- Маркетинговая реклама

- Культура маркетинга

- Контент-маркетинг

- Массовый маркетинг

- Маркетинговые ассоциации

- Маркетинговая этика

- Маркетинговая этника

- Маркетинговые мероприятия

- Маркетинговый опыт

- Маркетинговая сенсорика

- Маркетинг территориальный

- математика

- Математика и информатика

- Математика здесь S

- МЕХАНИКА

- Мет. де ледук. физ. спорт.

- Микробиология и иммунология

- Микроменеджмент

- Мобильная коммерция

- Статистика моделирования

- Мультидисциплинарный

- Музыкальное образование

- Нейромаркетинг

- Когнитивная неврология

- Ондес

- ОПТИКА

- Ориентация и консультирование

- колебания

- Техническая логистика

- Рекламный спектакль

- философия

- Философия и классические исследования

- php курсы и упражнения pdf бесплатно

- телосложение

- Телосложение и информатика

- Physique-Chimie

- Коммерческая перспектива

- Психообразование,

- Психология и социология

- Реклама и маркетинг

- Recrutement et Gestion des Carrière

- Этнические отношения

- Промышленные отношения

- Природные ресурсы

- Ресурсы Pédagogiques Et En Class

- Ретаргетинг

- Агрономические науки

- биологические науки

- Когнитивные науки

- Науки о коммуникации

- наук о жизни

- инженерные науки

- Экономика и управление науками

- Науки экономические и социальные

- Науки и технологии Механика

- Математические науки

- Математические науки A

- Математические науки B

- Науки естественные и прикладные

- Религиозные науки

- Sécurité et études policières

- СЭС

- Социология Отношения Этники

- Статистика Зондажа

- Статистическая аппликация

- Статистический дебютант

- исчерпывающая статистика

- Неверная статистика

- Статистическая психология

- Коммерческая стратегия

- Стратегия предприятия

- Уличный маркетинг

- Субвенции, Des Bourses et Des Aid

- СВТ

- Tableau de bord et management de pe

- Электрик

- Промышленная технология

- Технологии

- Коммерческая реклама

- Курс Упражнения

- аргументация

- Бак де Франсэ 2013

- Бодлер

- Камю

- искренний

- диссертация

- дом Хуан

- описание изобретения

- принцесса де Клев

- цветочки зла

- мадам Бовари

- поэзия

- Упражнения на курсе PDF

- диссертация фр

- экспертная совместимость

- Недвижимость

- Информатика

- Ла Финанс

- мастер говядина

- Норм Ванкувер

- норм апа

- изнасилование

- раппорт де этап

- эти докторские

- Курс телосложения

- Курсы и упражнения

- Криминология

- Криминология

- Дизайн интерьера

- Дизайн интерьера

- Первая дидактика

- Первая дидактика

- Право

- Право

- Эконом

- Курсы и упражнения

- экономическая политика

- социальная экономия

- Экономика и поведение

- Бак про

- Образование

- Образование

- Éducation physActivité phys

- Éducation physActivité phys

- образование телосложение

- образование телосложение

- ЭЛЕКТРИЧЕСТВО

- Курсы и упражнения PDF

- электроника

- Алгебр де Буля

- Электромагнетизм

- Les Circuits RLC

- Предприятие

- Предприятие

- Управление

- Экологические исследования

- Экологические исследования

- Семейные исследования

- Семейные исследования

- Финансы

- Финансы

- Лесничество

- Лесничество

- французский

- Бак генерал

- Бак про

- Кур Франсэ

- французский

- Второй французский язык

- Второй французский язык

- Джин гражданский

- Джин гражданский

- Джин Электрик

- Джин Электрик

- Джин механический

- Джин механический

- География

- География

- Геронтология

- Геронтология

- Gestion de l’information

- Gestion de l\’information

- Gestion de l\’information

- Gestion de l’information

- Управление операциями

- Управление операциями

- Прием серв. де санте

- Прием серв. де санте

- Gestion intégrée zone cotière

- Gestion intégrée zone cotière

- История

- Антиквариат

- История

- История Европы

- Histoire des États-Unis

- Глобальная история

- Гуманитарные науки

- Писание

- Наука о религиях

- Информациякоммуникация

- Информациякоммуникация

- информатика

- информатика

- инженерия

- Аэрокосмическая техника

- Электротехника

- информатика

- инженерия

- Промышленная техника

- Кинезиология и образование. физ.

- Кинезиология и образование. физ.

- Язык по номиналу платит

- Язык по номиналу платит

- лингвистика

- лингвистика

- Литература

- Литература

- Управление

- Бак СТМГ

- Управление

- Управление рисками

- Маркетинг

- Маркетинг

- математический

- Этюд функции

- Математика

- Бак ST2S

- Бак СТИ2Д

- Курсы и упражнения PDF

- Enseignement des mathématiques

- Элементарная математика

- Мир труда

- Этика

- Пример де Plaidoirie

- Финансы и экономика

- Техника прогресса

- Синдикаты

- Музыка

- Музыка

- Питание и семейные исследования

- Питание и семейные исследования

- питаниепитание

- питаниепитание

- ofppt

- курс ppt

- PDF-документы

- Ноты для альт-саксофона

- Бас Ноты

- Барабаны и перкуссия для начинающих

- Пианино для начинающих

- Скрипка для начинающих

- Bien-être

- Ноты для блюза для гитары

- Блюз Ноты

- Ноты для виолончели

- курсы и упражнения Excel

- курсы и упражнения python

- Персонал по развитию

- Этническая принадлежность, раса и жанр

- Фантазия

- Историческая фантастика

- Ноты для флейты и пикколо

- Ноты для гитары

- Старая история

- История Мойен-Востока

- Европейская история

- Мировая история

- Ноты для гитары в стиле джаз и блюз

- Ноты для джазовой гитары

- Ноты для джазового фортепиано

- Коран и священные писания

- Классическая литература

- Мода и красота

- Ноты для гитары из фильмов и мюзиклов

- Питание и Вин

- Паранормальный

- Разделы поп и рок

- Перегородки для фортепиано

- Политика и актуальная информация

- Поп- и рок-бас-ноты

- Популярная культура

- Ноты для гитары R&B

- Отношения и родители

- Религиозные и праздничные ноты для гитары Mu

- Вегетарианские и веганские блюда

- Исторический роман

- Научная фантастика

- Ноты

- Ноты для трубы

- Ноты для укулеле

- Городское планирование и землепользование

- Ноты для скрипки

- Философия

- Отруи

- Курсы и упражнения PDF

- Искусство

- L’Inconscient et la Conscience

- Ла Либерте

- Религия

- Ле Бонёр

- детерминизм

- Ле Маль

- Le réel et la raison

- Ле Респект

- Ле Рир

- Труд и техника

- Телосложение

- Телосложение

- Физико-химия и математика

- Бак СТИ2Д

- Политика и интернационал

- военный

- Психология

- Фрейд

- Истерия

- Ла Восприятие

- La Perfectibilite

- Психология

- Психология Когнитивная

- Se Connaitre Soi Мем

- стресс

- Радиология

- Радиология

- Связи со сценой

- Force et Faiblesse

- Письмо о мотивации

- Религия и духовность

- атеизм

- буддизм

- христианство

- индуизм

- ислам

- иудаизм

- Религия

- Богословие

- Гуманитарные ресурсы

- Гуманитарные ресурсы

- Здоровье и культура

- Альтернатива медицине

- Научный лазарет

- Научный лазарет

- Наука политическая

- Наука политическая

- наук

- Астрономия

- Биология

- Чими

- Медицина

- Наука об окружающей среде

- наук де ла Терре

- наук о здоровье

- наук о здоровье

- Экономические и социальные науки

- Генеалогия

- социальные науки

- Антропология

- Психология

- Наука политическая

- социальные науки

- Социология

- Общество

- Помощник Суаньанте

- Ситуаеннете

- Поколение

- Иммиграция

- Liens Familiaux

- Социология

- Социология

- Статистика

- Статистика

- СВТ

- Бак генерал

- Сист. информация. организационные элементы

- Сист. д \ ‘информация. организационные элементы

- Сист. д \ ‘информация. организационные элементы

- Сист. информация. организационные элементы

- Тех. медицинская лаборатория

- Тех. медицинская лаборатория

- Респираторная терапия

- Респираторная терапия

- токсикомания

- токсикомания

- перевод

- перевод

- Путешествие в соц.

- Путешествие в соц.

- Администрация

- Бак

- Бревет

- Конкурсы

- Дайверы

- Трудоустройство

- Формирование фише

- Fiche metier

- История

- Письмо о мотивации

- Ливр Блан

- Рапорт де стадии

- питание

- Архитектура

- Кинотеатр искусств

- Искусство ддд пластики

- Художественная литература

- Искусство Музыка

- Художественная фотография

- Художественная пластика

- Base de données

- Биология

- бюрократический

- Коммерческий коучинг

- Коммерческое общение

- Коммерция ддд интернэшнл

- Коммерческие дайверы

- Коммерция Экономика

- Коммерческий электронный маркетинг

- Коммерческий этюд на марше

- Коммерческие Финансы

- Международная коммерция

- Коммерческая логистика

- Управление торговлей

- Коммерческий маркетинг

- Коммерческие СМИ

- Коммерческая стратегия

- Коммерческий туризм и услуги

- Коммуникация

- курс 3ds max

- Курс 4D

- доступ к курсу

- Курс Аякс

- алгоритм курса

- курс андроид

- курс апертура

- Cours Architecture des ordinateurs

- курс жерех

- курс ассемблера

- Cours assembleur Cours informatique

- дерзость

- Курс аудита

- Автоматический курс

- курс баз де донне

- Курс биологии

- Курский мост

- курс с

- курс до-диез

- Курсы С/С++

- Курс Сиэль Компта

- Cours Ciel Devis фактура

- Cours Ciel Gestion Commerciale

- Курсы Cisco

- Кур Коболь

- Курс коммерции

- курс аналитической совместимости

- Cours comptabilite approfondie

- Cours comptabilité des entreprises

- Cours comptabilité des sociétés

- Общий курс совместимости

- Курсы криптографии

- курсы css

- Курс Дельфы

- Кур Друа

- курс друпал

- затмение

- Курс эконометри

- Курс эконом-класса

- Cours électricité автомобиль

- Cours électricité de base

- Электромеканская улица

- Электронный курс

- курс эргономики

- курс превосходит

- курс final cut pro

- Cours Finance de Marché

- Cours финансирует общественность

- Курс фискальных услуг

- курс фьюжн

- курс гаражной группы

- Cours Genie Civil

- курс

- Курсы управления проектами

- Cours gestion des approvvisionnements

- Cours gestion des entreprises

- Cours gestion des ressources humanes

- Cours gestion des risques

- курс канитель

- Бесплатные курсы

- курс html

- Курс гидравлики

- Курс Имови

- Курс информатики

- курс iphoto

- курс j2ee

- Кур Ява

- Курсы JAVA/J2EE

- курс javascript

- курс джумла

- курс jquery

- курс labview

- курс языка c

- Курс Лазаря

- Курсы Linux

- Курс ЛУА

- курс обслуживания ПК

- курс менеджмент

- Стратегия управления курсами

- курс маркетинга

- Курс маркетинговой стратегии

- Математический курс

- курс матлаб

- Курс медицины

- кур мериз