Тест по теме Бухгалтерский баланс

Бухгалтерский баланс тест

1. Каким обстоятельством вызывается возможность применения в практике бухгалтерской отчетности баланса-брутто и баланса-нетто?

1.1. Структурными различиями между балансами.

1.2. Способами оценки итоговых показателей.

1.3. Иными обстоятельствами.

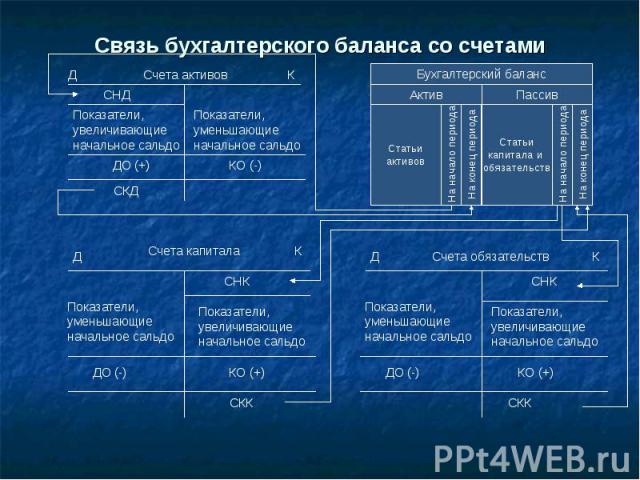

2. Укажите элемент бухгалтерского баланса, который считается основным при группировке информации, отражаемой в нем.

2.1. Счет бухгалтерского учета.

2.2. Статья баланса.

2.3. Валюта баланса.

3. Очередность представления разделов, а внутри их статей в активе баланса определяется:

3.1. Степенью ликвидности актива.

3.2. Способом оценки имущества.

3.3. Сроком полезного использования.

4. Какой критерий ликвидности положен в основу представления информации в активе действующего бухгалтерского баланса?

4.1. От менее ликвидных активов к более ликвидным.

4.2. От более ликвидных активов к менее ликвидным.

4.3. Иные критерии.

5. Очередность представления разделов, а внутри их статей в пассиве баланса определяется:

5.1. Способом оценки обязательства.

5.2. Срочностью погашения обязательства.

5.3. Сроками погашения обязательств перед кредиторами.

6. Какой критерий положен в основу представления информации в пассиве действующего бухгалтерского баланса?

6.1. От менее срочных обязательств к более срочным.

6.2. От более срочных обязательств к менее срочным.

6.3. Иные критерии.

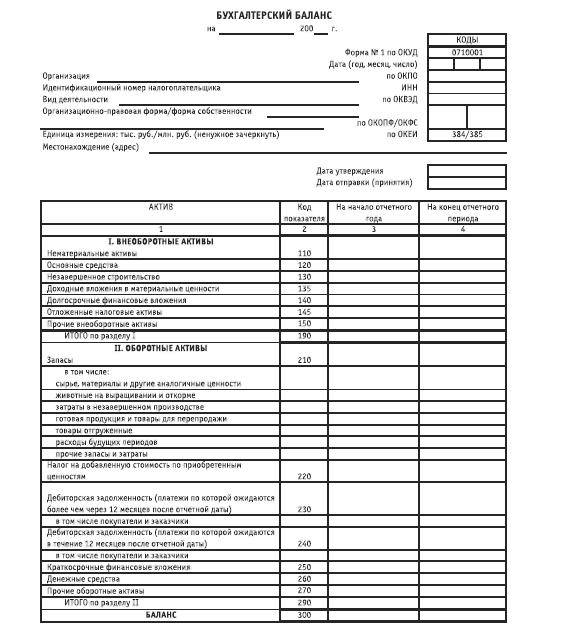

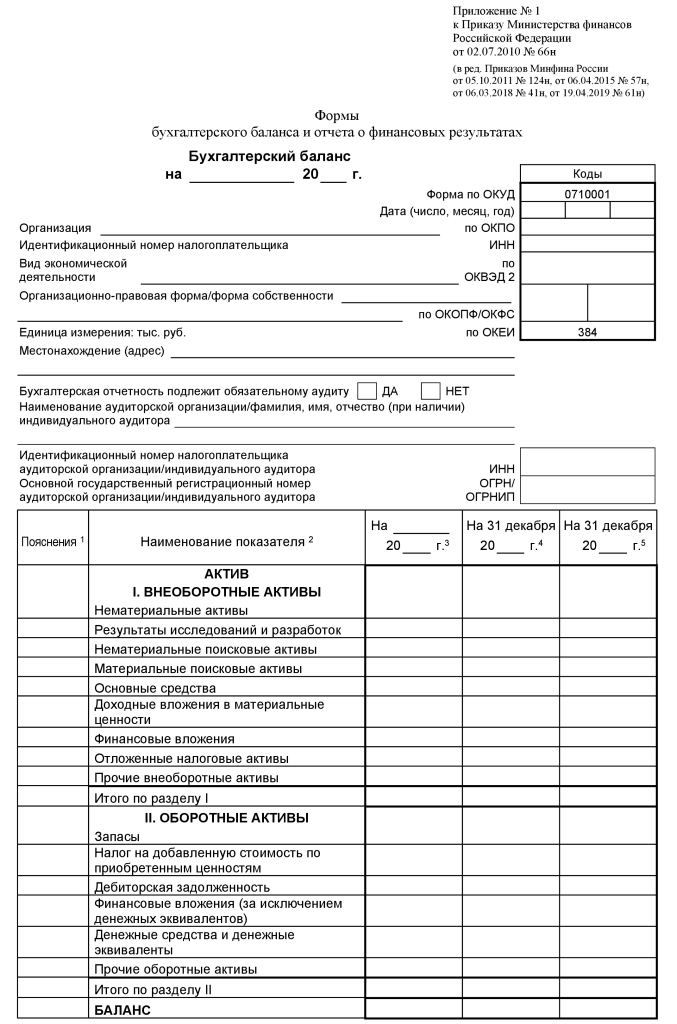

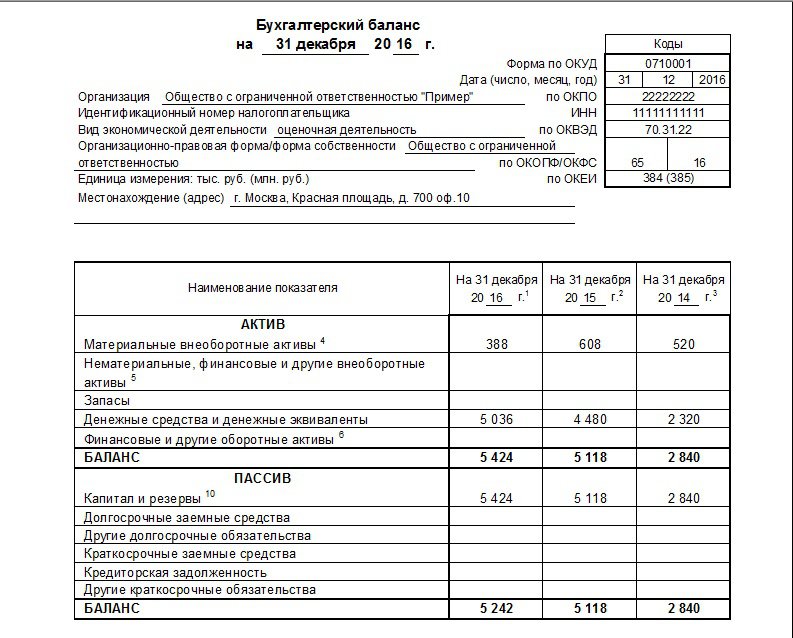

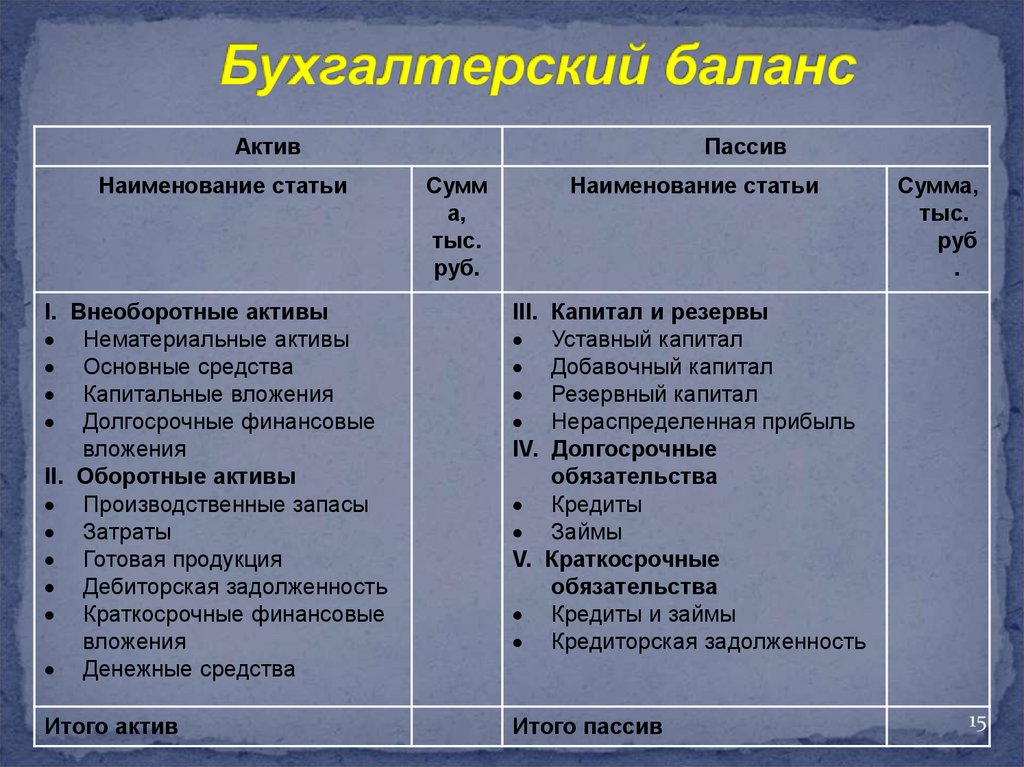

7. Укажите структуру разделов действующего бухгалтерского баланса.

7.1. Три раздела в активе и три в пассиве баланса.

7.2. Два раздела в активе и три в пассиве баланса.

7.3. Три раздела в активе и два в пассиве баланса.

8. Формирование в активе баланса показателя только в нетто-оценке применяется для отражения:

8.1. Амортизируемых объектов.

8.2. Дебиторской задолженности.

8.3. Финансовых вложений.

8.4. Все указанное выше.

9. Представление показателя в бухгалтерском балансе в развернутом виде осуществляется в случаях:

9.1. Необходимости его представления в нетто-оценке.

9.2. Отражения на одном счете бухгалтерского учета как дебиторской, так и кредиторской задолженности организации.

9.3. Резервирования сумм.

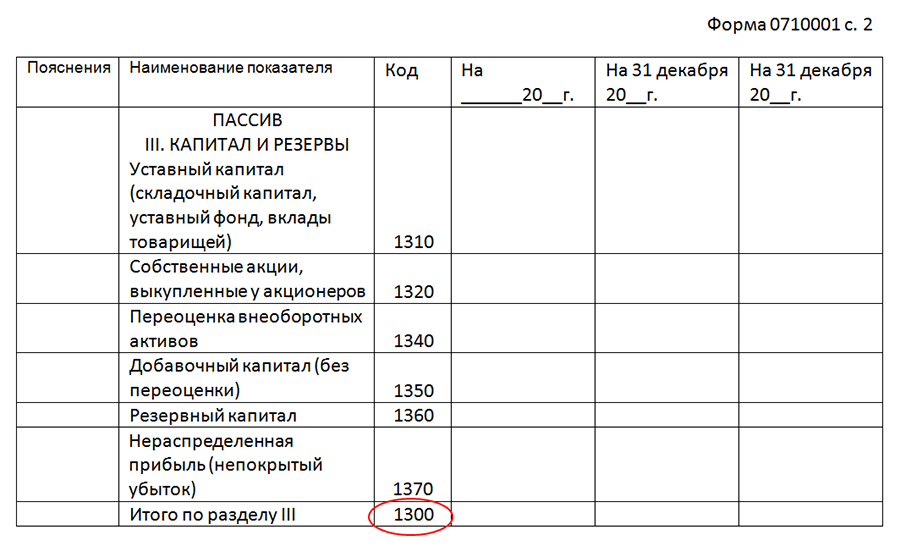

10. Какой счет бухгалтерского учета формирует информацию о наращивании прибыли с начала деятельности организации для отражения данных об этом процессе в балансе?

10.1. Счет «Прибыли и убытки».

10.2. Счет «Прочие доходы и расходы».

10.3. Счет «Нераспределенная прибыль (непокрытый убыток)».

11. В бухгалтерском балансе основные средства отражаются:

11.1. По первоначальной стоимости.

11.2. По восстановительной стоимости.

11.3. По остаточной стоимости.

12. Собственные акции, выкупленные у акционеров отражаются:

12.1. В разделе «Оборотные активы».

12.2. В разделе «Внеоборотные активы».

12.3. В разделе «Капитал и резервы».

13. В бухгалтерском балансе нематериальные активы отражаются:

13.1. По первоначальной стоимости.

13.2. По восстановительной стоимости.

13.3. По остаточной стоимости.

14. Эволюция систем показателей, представляемых в бухгалтерском балансе, вызвана:

14.1. Реформированием системы бухгалтерского учета и отчетности в Российской Федерации.

14.2. Стремлением к формированию информации по международно признанным стандартам.

14.3. Формированием информации, полезной для принятия экономических решений заинтересованными пользователями.

14.4. Все вышеперечисленное.

15. Что выражает капитальное (основное) уравнение бухгалтерского учета?

15.1. Взаимосвязь имущества организации с ее капиталом и обязательствами перед кредиторами.

15.2. Взаимосвязь между хозяйственными процессами организации.

15.3. Характеристику хозяйственных процессов.

16. Какие два различных подхода к пониманию сущности бухгалтерского баланса лежат в основе его интерпретаций?

16. 1. Юридический и экономический подходы.

1. Юридический и экономический подходы.

16.2. Социальный и экономический подходы.

16.3. Технический и экономический подходы.

17. Бухгалтерский баланс, в который не включаются регулирующие статьи, называется:

17.2. Баланс-нетто.

17.3. Сальдовый баланс.

18. Активами являются:

18.1. Ресурсы, контролируемые организацией в результате прошлых событий и сделок, а также обещающие получение экономических выгод в будущем.

18.2. Источники уменьшения экономических выгод в будущем, возникшие в результате прошлых событий и сделок.

18.3. Ресурсы организации, оставшиеся после вычета всех долговых обязательств.

19. Обязательства представляют собой:

19.1. Ресурсы, контролируемые организацией в результате прошлых событий и сделок, а также обещающие получение экономических выгод в будущем.

19.2. Источники уменьшения экономических выгод в будущем, возникшие в результате прошлых событий и сделок.

19.3. Ресурсы организации, оставшиеся после вычета всех долговых обязательств.

20. Капитал представляет собой:

20.1. Ресурсы, контролируемые организацией в результате прошлых событий и сделок, а также обещающие получение экономических выгод в будущем.

20.2. Источники уменьшения экономических выгод в будущем, возникшие в результате прошлых событий и сделок.

20.3. Ресурсы организации, оставшиеся после вычета всех долговых обязательств.

Формированием информации, полезной для принятия экономических решений заинтересованными пользователями.

Infourok. ru

06.07.2020 0:46:08

2020-07-06 00:46:08

Источники:

Https://infourok. ru/test-po-teme-buhgalterskiy-balans-2032394.html

Тесты по бухгалтерскому учету онлайн | Online Test Pad » /> » /> .keyword { color: red; }

Бухгалтерский баланс тест

Данный тест покажет уровень Ваших знаний в элементарных вопросах по учету основных средств.

БФУ Т 5 в 2 Расчеты с поставщиками и подрядчиками

Прохождение данного теста покажет уровень Ваших знаний в части учета расчетов с поставщиками и подрядчиками

Основы бухгалтерского учёта (1_Банк и касса)

Тест начального уровня может быть использован как для проверки знаний студентов, так и при приёме сотрудников на работу

Бухгалтерский баланс

Пятый раздел к курсу «Бухгалтерский учёт, анализ и аудит». Предназначен для самостоятельной подготовки к итоговому экзамену по курсу.

Предназначен для самостоятельной подготовки к итоговому экзамену по курсу.

ТЕСТ: «Подойдёт ли вам профессия бухгалтер?»

Качества, необходимые для бухгалтера – это, в первую очередь, сосредоточенность, усидчивость и терпение. Практически всё рабочее время придётся проводить за компьютером, сверяя и перепроверяя, выстраивая графики и обобщая информацию. Внимательная детализация, тщательный и аккуратный подход к каждой цифре, каждому пункту отчёта гарантирует успех на этом поприще. С помощью данного теста вы сможете оценить, насколько легко вам будет работать бухгалтером.

Контрольный тест по ПМ.01 «Документирование хозяйственных операций и ведение бухгалтерского учета активов организации» для специальности 38.02.01

Контрольный тест по ПМ.01 «Документирование хозяйственных операций и ведение бухгалтерского учета активов организации» предназначен для проверки знаний обучающихся по специальности 38.02.01 «Экономика и бухгалтерский учёт (по отраслям)»

Проверка квалификации по 44-ФЗ

Пройдя небольшой тест из 20 вопросов Вы сможете оценить реальный уровень своих знаний и необходимость обучения.

План счетов 1 раздел «Внеоборотные активы»

Данный тест предназначен для помощи в запоминании плана счетов бухгалтерского учета финансово хозяйственной деятельности организации

Бухгалтерский учет

Первичные документы, проводки, начисление амортизации основных средств в бухгалтерскому учете

Бухгалтерский учёт расчётов с подотчётными лицами (1 вариант)

Подотчетные средства — это сумма денег, которую выдали работнику для решения конкретных задач: командировка, встреча, покупка чего-либо и так далее. Деньги выдают на конкретный срок авансом. По его истечению сотрудник отчитывается, то есть сдает авансовый отчет, все подтверждающие документы и возвращает остаток.

План счетов 2 раздел «Производственные запасы»

Данный тест предназначен для помощи в запоминании плана счетов бухгалтерского учета финансово хозяйственной деятельности организации

План счетов 6 раздел «Расчеты»

Данный тест предназначен для помощи в запоминании плана счетов бухгалтерского учета финансово хозяйственной деятельности организации

Бухгалтерский учет

Тест предназначен для промежуточного контроля знаний учащихся по дисциплине «Бухгалтерский учет» по направлению: 44. 03.04 Профессиональное обучение (по отраслям), направленность: Экономика и управление РГАУ-МСХА им. К. А. Тимирязева

03.04 Профессиональное обучение (по отраслям), направленность: Экономика и управление РГАУ-МСХА им. К. А. Тимирязева

Бухгалтерский учёт расчётов с подотчётными лицами (2 вариант)

Подотчетные средства — это сумма денег, которую выдали работнику для решения конкретных задач: командировка, встреча, покупка чего-либо и так далее. Деньги выдают на конкретный срок авансом. По его истечению сотрудник отчитывается, то естьсдает авансовый отчет, все подтверждающие документы и возвращает остаток.

ПБУ 1/2008 Учетная политика организации

Тест показывает уровень Ваших знаний в области бухгалтерского учета по нормативной документации

План счетов 3 раздел «Затраты на производство»

Данный тест предназначен для помощи в запоминании плана счетов бухгалтерского учета финансово хозяйственной деятельности организации

Экзамен по предмету «Экономика организации»

Тест по предмету экономика организации предназначен для изучающих предметы экономики и управления

БФУ Т 5 в 3 Расчеты с покупателями и заказчиками

Решение данного теста позволяет определить уровень Ваших знаний в области бухгалтерского учет по теме «Учет расчетов с покупателями и заказчиками»

Аудит.

Пройдя данный тест Вы можtnt проверить свои знания в облати практического аудита

Тест по проводкам счёта 01 «Основные средства»

Тест направлен на изучение и закрепление теоретических навыков работы со счетом 01 «Основные средства»

Учет текущих расчетов

Проверьте свои знания в области бухгалтерского учета по теме «Учет текущих расчетов и обязательств»

ТБУ т. 3 Предмет и метод бухгалтерского учета

Прохождение данного теста покажет уровень Ваших знаний в области основ бухгалтерского учета по теме «Предмет и метод бухгалтерского учета»

План счетов 5 раздел «Денежные средства»

Данный тест предназначен для помощи в запоминании плана счетов бухгалтерского учета финансово хозяйственной деятельности организации

Учет операций на расчетном счете

Синтетический учет операций по расчетному счету бухгалтерия предприятия ведет на счете 51 «Расчетный счет». Это активный счет, по дебету которого записываются, остаток свободных денежных средств предприятия на начало месяца, поступления наличных денег из кассы предприятия, денежные средства, зачисленные от покупателей продукции, заказчиков, дебиторов, полученные ссуды.

Это активный счет, по дебету которого записываются, остаток свободных денежных средств предприятия на начало месяца, поступления наличных денег из кассы предприятия, денежные средства, зачисленные от покупателей продукции, заказчиков, дебиторов, полученные ссуды.

ТБУ т.1 Хозяйственный учет

Данный тест показывает уровень Ваших знаний в области основ бухгалтерского учета

План счетов 8 раздел «Финансовые результаты»

Данный тест предназначен для помощи в запоминании плана счетов бухгалтерского учета финансово хозяйственной деятельности организации

Основы бухгалтерского учета: обороты по счетам

Основы бухгалтерского учета, актив и пассив, хозяйственные деятельность

План счетов 4 раздел «Готовая продукция и товары»

Данный тест предназначен для помощи в запоминании плана счетов бухгалтерского учета финансово хозяйственной деятельности организации

Система счетов бухгалтерского учёта. Двойная запись.

Шестой раздел к курсу «Бухгалтерский учёт, анализ и аудит». Предназначен для самостоятельной подготовки к итоговому экзамену по курсу.

Теория бухгалтерского учета

Тест предназначен для промежуточного контроля знаний учащихся по дисциплине «Теория бухгалтерского учета» по направлению: 38.03.01 Экономика. РГАУ — МСХА имени К. А. Тимирязева

Статистика: статистический свод, группирование, что такое статистика

Данный тест покажет уровень Ваших знаний в элементарных вопросах по учету основных средств.

Документация фактов хозяйственной жизни

Седьмой раздел к курсу «Бухгалтерский учёт, анализ и аудит». Предназначен для самостоятельной подготовки к итоговому экзамену по курсу.

Инвентаризация ценностей

Девятый раздел к курсу «Бухгалтерский учёт, анализ и аудит». Предназначен для самостоятельной подготовки к итоговому экзамену по курсу.

Экзамен по предмету «Бухгалтерский учёт»

Итоговый экзамен по предмету «Бухгалтерский учёт». Предмет входит в программу переподготовки кадров по специальности «Бухгалтерский учётЮ анализ и аудит»

Предмет входит в программу переподготовки кадров по специальности «Бухгалтерский учётЮ анализ и аудит»

Экзамен по предмету «Налоги и налогообложение»

Экзамен по предмету «Налоги и налогообложеие». Предмет входит в программу переподготовки кадров по специальности «Бухгалтерский учёт, анализ и аудит»

План счетов 7 раздел «Капитал»

Данный тест предназначен для помощи в запоминании плана счетов бухгалтерского учета финансово хозяйственной деятельности организации

Характеристика бухгалтерского учета

Проверьте свои знания в области Бухгалтерского учета по теме «Характеристика Бухгалтерского учета»

Зачетный тест по Бухгалтерскому финансовому учету

Тест предназначен для проверки знаний по дисциплине Бухгалтерский финансовый учет

Организация расчетов с бюджетом и внебюджетными фондами

Контрольная работа по МДК.03.01. Организация расчетов с бюджетом и внебюджетными фондами

Нормативное регулирование бухгалтерского учёта

Третий раздел к курсу «Бухгалтерский учёт, анализ и аудит». Предназначен для самостоятельной подготовки к итоговому экзамену по курсу.

Предназначен для самостоятельной подготовки к итоговому экзамену по курсу.

Регистры и формы бухгалтерского учёта

Десятый раздел к курсу «Бухгалтерский учёт, анализ и аудит». Предназначен для самостоятельной подготовки к итоговому экзамену по курсу.

Учет денежных средств в кассе

Для учета денежных средств в кассе предприятия используется синтетический счет 50 «Касса». По его дебету отражаются все поступления, а по кредиту – выбытие денежных средств. Данный счет является активным и может иметь остаток только по дебету счета. Если в организации несколько касс (например, сеть магазинов, складов или филиалов), то учет денежных средств ведется аналитически по каждой кассе организации. Например: 50.01 Касса подразделения №1 50.02 Касса подразделения №2 50.03 Касса подразделения №3 Учет денежных средств ведется аналитически, но для бухгалтерской отчетности, данные по кассовым операциям группируются воедино по всем кассам предприятия.

Данный тест предназначен для помощи в запоминании плана счетов бухгалтерского учета финансово хозяйственной деятельности организации

Первичные документы, проводки, начисление амортизации основных средств в бухгалтерскому учете

План счетов 1 раздел Внеоборотные активы.

Onlinetestpad. com

05.10.2017 4:40:41

2017-10-05 04:40:41

Источники:

Https://onlinetestpad. com/ru/tests/accounting

Баланс тест — бухгалтерский учет » /> » /> .keyword { color: red; }

Бухгалтерский баланс тест

Бухгалтерская (финансовая) отчетность тест

Бухгалтерские информационные системы тест

Бухгалтерский (управленческий) учёт

Общая характеристика бухгалтерского учёта тест

Организация бухгалтерского учёта на предприятии

Баланс тест — бухгалтерский учет

Финансовый учет тест

Счета тест — бухгалтерский учет

Учёт материально-производственных запасов тест

Учёт выпуска продукции тест

Учёт товаров тест

Учёт расходов на продажу тест

Учёт финансовых вложений тест

Учёт денежных средств и операций в иностранной валюте

Обязательства организации, кредиторская и дебиторская задолженность

Учёт расчётов по кредитам и займам

Учёт расчётов с персоналом тест

Учёт расчётов с разными дебиторами и кредиторами тест

Учёт прочих расчётов тест

Учёт капитала тест

Учёт доходов и расходов тест

Финансовая отчётность тест

Бухгалтерский учёт в бюджетных организациях тест

Контроль и ревизия тест

Организация аудиторской деятельности тест

Сущность аудита, его содержание, цели и задачи тест

Нормативное регулирование аудиторской деятельности тест

Организация подготовки проверки бухгалтерской отчетности тест

Планирование аудиторской проверки тест

Общие методические подходы к аудиторской проверке тест

Взаимоотношения различных субъектов при проведении аудита тест

Основы аудита – Оформление результатов аудита тест

Основы бухгалтерского учёта тест

Теория бухгалтерского учёта тест

Управленческий учёт тест

Учёт и анализ тест

Учёт и анализ банкротств тест

Этика аудитора тест

Вопросы для бухгалтеров

Баланс тест — бухгалтерский учет включает в себя 35 вопросов, необходимых для подготовки к экзамену по данному предмету. Общая дисциплина — Бухгалтерский учет.

Общая дисциплина — Бухгалтерский учет.

Организация бухгалтерского учёта на предприятии

Сущность аудита, его содержание, цели и задачи тест

Организация бухгалтерского учёта на предприятии.

Www. tests-exam. ru

16.07.2017 23:03:46

2017-07-16 23:03:46

Источники:

Https://www. tests-exam. ru/moytestotv. html? nb=1&id_test=927

Бухгалтерский учет и аудит. Раздел 1. Общая характеристика бухгалтерского учета. Тест для самопроверки – пройти тест онлайн бесплатно

Авторам

8-800-333-85-44

Оформить заявку

Вход

- Справочник

- Онлайн-калькуляторы

- Тесты с ответами

Выполним любые типы работ

- Дипломные работы

- Курсовые работы

- Рефераты

- Контрольные работы

- Отчет по практике

- Эссе

Бухгалтерский учет и аудит

Бухгалтерский учет и аудит

Бухгалтерский учет и аудит

Бухгалтерский учет и аудит

Бухгалтерский учет и аудит

Бухгалтерский учет и аудит

Бухгалтерский учет и аудит

Бухгалтерский учет и аудит

Бухгалтерский учет и аудит

Контрольная работа

от 1 дня /

от 100 руб

Курсовая работа

от 5 дней /

от 1800 руб

Дипломная работа

от 7 дней /

от 7950 руб

Реферат

от 1 дня /

от 700 руб

Онлайн-помощь

от 1 дня /

от 300 руб

Оставляй заявку — и мы пройдем все тесты за тебя!

Проверка баланса и проверка движения денежных средств для британской компании

Проверка за 60 секунд Найдите ближайший офис

Проверка баланса и проверка движения денежных средств для британской компании

Если ваш бизнес испытывает финансовые трудности, ваш первый шаг в качестве директора должен быть, чтобы уточнить свое текущее положение. Очень важно знать, является ли ваша компания платежеспособной, находится ли она на грани банкротства или уже является неплатежеспособной. Торговля, будучи заведомо неплатежеспособной, является серьезным вопросом, и если вы не предпримете никаких действий, как только узнаете об этом, вы можете быть наказаны за неправомерную торговлю.

Очень важно знать, является ли ваша компания платежеспособной, находится ли она на грани банкротства или уже является неплатежеспособной. Торговля, будучи заведомо неплатежеспособной, является серьезным вопросом, и если вы не предпримете никаких действий, как только узнаете об этом, вы можете быть наказаны за неправомерную торговлю.

Существует два основных теста для определения платежеспособности вашей компании. Важно, чтобы вы прошли оба этих теста, чтобы получить точную картину текущего финансового положения вашей компании.

Получил возврат кредита?

Не беспокойтесь. Тысячи других директоров компаний проходят тот же процесс. Независимо от того, в каком положении вы находитесь и вам нужно искать варианты, поговорите с членом команды Real Business Rescue. Это бесплатно и конфиденциально.

Команда уже доступна — 0800 644 6080

Проверка баланса

Проверка баланса проверяет все активы вашей компании, включая акции, вашу дебиторскую книгу, наличные деньги в кассе и в банке, а также любое необремененное имущество, транспортные средства и машины. Затем эти активы размещаются в счет любых долгов вашей компании перед банками или другими поставщиками финансовых услуг, HMRC, сотрудниками, поставщиками или любыми другими торговыми кредиторами.

Затем эти активы размещаются в счет любых долгов вашей компании перед банками или другими поставщиками финансовых услуг, HMRC, сотрудниками, поставщиками или любыми другими торговыми кредиторами.

При составлении баланса вы не должны занижать или преувеличивать свою позицию, и вы должны убедиться, что вы честны с собой, когда речь идет об активах и обязательствах вашей компании. Например, если вам причитаются деньги, и они не погашены в течение значительного периода времени, и, несмотря на погоню за выплатой, этого не произошло, вам может потребоваться списать это как безнадежный долг. Хранение этого в ваших бухгалтерских книгах в качестве актива, даже если оно вряд ли когда-либо материализуется, может исказить ваши цифры и дать вам ложное чувство надежды и оптимизма в отношении статуса вашей компании. Хотя это может дать вам краткосрочное облегчение, в долгосрочной перспективе это только ухудшит ваше положение.

Проверка баланса в конечном счете ответит на вопрос: «Чего больше у вашей компании, активов или пассивов?» Если проверка баланса покажет, что ваши компании имеют больше долгов, чем активов, вы технически неплатежеспособны и крайне важно, чтобы вы предприняли шаги для исправления этой ситуации. Специалист по вопросам неплатежеспособности может помочь вам определить наиболее подходящие дальнейшие шаги для вашей компании.

Специалист по вопросам неплатежеспособности может помочь вам определить наиболее подходящие дальнейшие шаги для вашей компании.

Если активы вашей компании превышают ее обязательства, то технически вы не являетесь неплатежеспособным, поскольку эти активы теоретически могут быть проданы, чтобы расплатиться с вашими кредиторами, если это потребуется. Однако само собой разумеется, что это, несомненно, негативно скажется на вашем бизнесе и его способности работать. Иметь активы на хорошем уровне — это хорошо, однако до тех пор, пока они не будут ликвидированы, может быть трудно пользоваться их стоимостью. Многие компании богаты активами, но бедны денежными средствами, и это может серьезно повлиять на их способность продолжать торговлю. Если у вас возникают проблемы с ежедневными платежами, вы должны убедиться, что вы также выполнили тест денежного потока, чтобы получить полную картину своего положения.

Проверка денежного потока

Денежный поток имеет решающее значение для любого бизнеса. Это то, что позволяет вам вовремя платить своим сотрудникам, поставщикам и другим счетам, а также гарантирует, что у вас будет достаточно свободных денег для покупки запасов и расходных материалов для продолжения торговли. Когда ваш денежный поток иссякает, вы можете обнаружить, что ваши операции останавливаются, а ваше финансовое положение быстро ухудшается.

Это то, что позволяет вам вовремя платить своим сотрудникам, поставщикам и другим счетам, а также гарантирует, что у вас будет достаточно свободных денег для покупки запасов и расходных материалов для продолжения торговли. Когда ваш денежный поток иссякает, вы можете обнаружить, что ваши операции останавливаются, а ваше финансовое положение быстро ухудшается.

Тест денежного потока проверяет, может ли компания погасить свои обязательства по мере наступления срока их погашения. При выполнении этого теста вы должны посмотреть на текущие финансовые обязательства вашей компании и те, которые должны быть выполнены в ближайшем будущем. Если ваша компания не в состоянии покрыть эти повседневные расходы, вам следует сделать приоритетной задачу заручиться помощью профессионала, прежде чем ваша ситуация выйдет из-под контроля.

Нужно с кем-то поговорить?

Если ваша компания борется с непосильными долгами, нехваткой денежных средств или неясным будущим, вы далеко не одиноки. Мы разговариваем с директорами компаний, как и вы, каждый божий день, и мы здесь, чтобы дать вам необходимую помощь и совет.

Мы разговариваем с директорами компаний, как и вы, каждый божий день, и мы здесь, чтобы дать вам необходимую помощь и совет.

Позвоните в нашу команду сегодня по телефону 0800 644 6080

Чем может помочь Real Business Rescue

Если ваша компания испытывает финансовые трудности, у Real Business Rescue есть команда экспертов по неплатежеспособности, которые могут помочь вам справиться с текущей ситуацией. Мы можем рассказать вам о ряде вариантов спасения и восстановления бизнеса, чтобы помочь вам вернуть свой бизнес в нужное русло, или, в качестве альтернативы, мы можем обсудить лучший способ закрытия вашей компании, если вы хотите уйти навсегда. Позвоните нам сегодня, чтобы договориться о бесплатной консультации без обязательств с лицензированным специалистом по банкротству.

Опрос и проверка бухгалтерского баланса

- 1.

Другое название баланса

Ведомость операций

Неправильно.

Отчет о прибылях и убытках — это другое название отчета о прибылях и убытках.

Отчет о финансовом положении

Верно!

Баланс также называют отчетом о финансовом положении или отчетом о финансовом состоянии.

- 2.

В заголовке баланса будет указано

Период времени

Неправильно.

Бухгалтерский баланс отражает момент или ТОЧКУ времени.

Момент времени

Верно!

Балансовый отчет на момент или момент времени.

- 3.

Что из следующего является категорией, классификацией или элементом баланса?

Расходы

Неправильно.

Расходы являются элементом отчета о прибылях и убытках. (Однако расходы вызывают уменьшение собственного капитала/акционеров в балансе.)

Прибыль

Неправильно.

Прибыль является элементом отчета о прибылях и убытках.

(Однако прибыль действительно вызывает увеличение собственного капитала/собственности акционеров в балансовом отчете.)Обязательства

Верно!

Обязательства являются элементом баланса наряду с активами и собственным капиталом.

Потери

Неправильно.

Убытки являются элементом отчета о прибылях и убытках. (Однако убытки вызывают уменьшение собственного капитала/акционеров в балансе.

- 4.

Что из следующего является счетом актива?

Кредиторская задолженность

Неправильно.

Кредиторская задолженность — счет пассивов.

Предоплаченная страховка

Верно!

Предоплаченное страхование является текущим активом. Предоплаченные затраты, срок действия которых еще не истек, считаются активами.

Незаработанный доход

Неправильно.

Незаработанный доход — это счет обязательств. Это происходит, когда компания получает деньги до того, как заработает их. В результате у компании есть наличные деньги, но также есть обязательства/ответственность за оказание услуги, доставку продукта или возврат денег.

- 5.

Какой из следующих счетов является контра-счетом?

Накопленная амортизация

Верно!

Накопленная амортизация является контрсчетом активов. Он расположен в разделе долгосрочных активов баланса под заголовком основных средств.

Мэри Смит, Капитал

Неправильно.

Mary Smith, Capital является счетом собственного капитала, а не контрсчетом ( Mary Smith, Drawing будет контрсчетом собственного капитала).

- 6.

Каков нормальный баланс счета актива?

Дебет

Верно!

Активные счета обычно имеют дебетовые остатки.

Кредит

Неправильно.

Активные счета обычно имеют дебетовые остатки.

- 7.

Каков нормальный баланс пассивных счетов?

Дебет

Неправильно.

Пассивные счета обычно имеют кредитовое сальдо.

Кредит

Верно!

Пассивные счета обычно имеют кредитовое сальдо.

- 8.

Каково нормальное сальдо счетов акционерного капитала и собственного капитала?

Дебет

Неправильно.

Счета владельцев/акционеров обычно имеют кредитовое сальдо.

Кредит

Верно!

Счета владельцев/акционеров обычно имеют кредитовое сальдо.

- 9.

Каково нормальное сальдо для контрассчетов?

Дебет

Неправильно.

Счета актива обычно имеют дебетовые остатки, поэтому контрасбаланс должен иметь кредитовый баланс.

Кредит

Верно!

Поскольку счета активов обычно имеют дебетовое сальдо, контрассчет актива будет иметь кредитовое сальдо.

- 10.

ABC Co. получила в декабре 1000 долларов за услуги, которые она будет выполнять в следующем месяце. ABC использует учет по методу начисления. В декабре ABC дебетовала Cash на 1000 долларов. Какой другой счет будет фигурировать в бухгалтерской проводке за декабрь, подготовленной ABC (и какой это счет)?

Дебиторская задолженность (актив)

Неправильно.

Дебиторская задолженность будет кредитована, если полученная 1000 долларов США представляет собой инкассацию ранее выставленного счета.

Предоплаченные услуги (актив)

Неправильно.

Предоплаченные услуги — это активный счет, возникающий, если ABC заплатила наличными поставщику/поставщику до получения услуги.

В этом случае ABC — это , получающий наличных.Доходы от услуг (выручка)

Неправильно.

Доход от услуг будет зачислен, если ABC оказывала услуги в декабре и получала оплату немедленно. В этом случае услуга не будет оказана/заработана до февраля.

Незаработанные доходы (обязательства)

Верно!

Незаработанный доход следует кредитовать, поскольку ABC не заработала 1000 долларов, а у ABC есть обязательство оказать услугу в будущем.

- 11.

ABC Co. оказала услуги Client Kay в декабре и выставила Kay счет на 4000 долларов США на срок 30 дней. ABC следует учету по методу начисления. В январе ABC получила от Кея 4000 долларов. В январе ABC дебетует наличные деньги, так как наличные деньги были получены. Какой счет должен кредитовать ABC в январской записи?

Дебиторская задолженность

Верно!

В январе ABC собирает дебиторскую задолженность.

Дебиторская задолженность была установлена в декабре, когда ABC оказала услугу и получила доход, а также установила право на получение денег в январе.Доход от услуг

Неправильно.

Получение 4000 долларов не является доходом, это взыскание дебиторской задолженности. Выручка от оказания услуг была признана, когда она была получена в декабре. Вы можете признать выручку только один раз.

Собственный капитал

Неправильно.

Собственный капитал не задействован. Актив Денежные средства увеличивается, а актив Дебиторская задолженность уменьшается.

- 12.

ABC Co. ведет бухгалтерский учет по методу начисления и оказывает услуги за счет (в кредит) в декабре. За услугу был выставлен счет на оговоренную сумму в размере 3500 долларов США. ABC Co. дебетовала дебиторскую задолженность на сумму 3500 долларов США и кредитовала выручку от услуг на сумму 3500 долларов США.

Результатом этой записи в балансе ABC является увеличение активов на 3500 долларов иУменьшить активы на 3500 долларов

Неправильно.

Активы были увеличены по дебету Дебиторская задолженность . Кредит на счете отчета о прибылях и убытках Доходы от услуг приводит к увеличению собственного капитала владельца/акционеров.

Увеличение собственного капитала (акционеров) на 3500 долларов

Верно!

Кредит на счет отчета о прибылях и убытках Доходы от услуг приведет к увеличению собственного капитала владельца/акционеров.

- 13.

Какой из следующих счетов не является текущим активом ?

Дебиторская задолженность

Неправильно.

Дебиторская задолженность IS оборотный актив, потому что счета обычно собираются через месяц или два.

Земля

Верно!

Земля не является оборотным активом, поскольку земля НЕ превратится в денежные средства в течение одного года с отчетной даты или в течение операционного цикла, если операционный цикл превышает один год.

Предоплаченная страховка

Неправильно.

Предоплаченное страхование IS оборотный актив, поскольку срок его действия обычно истекает в течение одного года с отчетной даты.

Расходные материалы

Неправильно.

Предметы снабжения МСФО (IS ) оборотный актив в том, что запасы в наличии будут использованы в течение одного года с отчетной даты.

- 14.

Что из следующего обычно является текущим обязательством?

Вексель со сроком погашения через два года

Неправильно.

Чтобы считаться текущим обязательством, вексель к оплате должен быть погашен в течение одного года с отчетной даты (или в течение операционного цикла, если операционный цикл превышает один год).

Незаработанный доход

Верно!

Незаработанный доход скорее всего будет получен в течение одного года с отчетной даты.

Следовательно, это текущее обязательство. (По мере заработка он перемещается из баланса в отчет о прибылях и убытках как выручка.) - 15.

Когда владелец получает 5000 долларов от индивидуального предприятия или когда корпорация объявляет и выплачивает дивиденды в размере 5000 долларов, актив Денежные средства уменьшается на 5000 долларов. Каково другое влияние на баланс?

Уменьшение собственного капитала/капитала акционеров

Верно!

Собственный капитал/капитал акционеров уменьшится, сохраняя равновесие бухгалтерского учета и баланса.

Нет

Неправильно.

Собственный капитал/капитал акционеров уменьшится, сохраняя равновесие бухгалтерского учета и баланса.

- 16.

ABC Co. несет расходы по очистке в размере 500 долларов США 30 декабря. В счете поставщика указано, что 500 долларов США должны быть выплачены до 10 января, а ABC оплатит счет 9 января.

Компания ABC ведет учет по методу начисления, и ее отчетный год заканчивается 31 декабря. Каково влияние услуги по очистке на декабрьский баланс ABC?Активы уменьшились

Неправильно.

Активы без изменений до тех пор, пока ABC не оплатит счет в январе.

Обязательства увеличились

Верно!

В декабре учитываются расход и обязательство. Таким образом, обязательства увеличились, а собственный капитал уменьшился.

Не влияет на собственный капитал

Неправильно.

В декабре учитываются расход и обязательство. Таким образом, обязательства увеличились, а собственный капитал уменьшился.

- 17.

Под каким заголовком/классификацией в балансе появятся отсроченные кредиты?

Активы

Неправильно.

Отложенные кредиты появляются вместе с обязательствами.

Обязательства

Верно!

Отложенные кредиты появляются вместе с обязательствами.

Собственный/акционерный капитал

Неправильно.

Отложенные кредиты появляются вместе с обязательствами. Они часто располагаются между обязательствами и собственным капиталом владельца/акционеров.

- 18.

Векселя к оплате могут ли , а не появиться в качестве строки в балансе, в какой классификации?

Текущие активы

Верно!

Примечания к оплате не могут отображаться в качестве текущих активов. Это либо текущее обязательство, либо долгосрочное обязательство.

Текущие обязательства

Неправильно.

Векселя к оплате могут быть текущими обязательствами.

Долгосрочные обязательства

Неправильно.

Векселя к оплате могут быть долгосрочными обязательствами.

- 19.

1 декабря компания ABC Co. наняла Хуаниту Перес, чтобы она начала работать со 2 января с месячной зарплатой в 4000 долларов.

В балансовом отчете ABC на 31 декабря будет отражено обязательство в размере какой суммы?4000 долларов

Неправильно.

ABC не несет ответственности до тех пор, пока Хуанита не выполнит работу для ABC. До 2 января у ABC есть обязательство, но не будет ответственности.

48 000 долларов

Неправильно.

ABC не несет ответственности до тех пор, пока Хуанита не выполнит работу для ABC. До 2 января у ABC есть обязательство, но не будет ответственности.

Без ответственности

Верно!

ABC не несет ответственности до тех пор, пока Хуанита не выполнит работу для ABC. До 2 января у ABC есть обязательство, но не будет ответственности.

- 20.

ABC Co. имеет текущие активы в размере 50 000 долларов США и общие активы в размере 150 000 долларов США. ABC имеет текущие обязательства в размере 30 000 долларов США и общие обязательства в размере 80 000 долларов США.

Какова сумма собственного капитала ABC?20 000 долларов

Неправильно.

Собственный капитал = общая сумма активов минус общая сумма обязательств.

30 000 долларов

Неправильно.

Собственный капитал = общая сумма активов минус общая сумма обязательств.

70 000 долларов

Верно!

Общая сумма активов в размере 150 000 долларов США минус общая сумма обязательств в размере 80 000 долларов США равняется собственному капиталу в размере 70 000 долларов США.

120 000 долларов

Неправильно.

Собственный капитал = общая сумма активов минус общая сумма обязательств.

- 21.

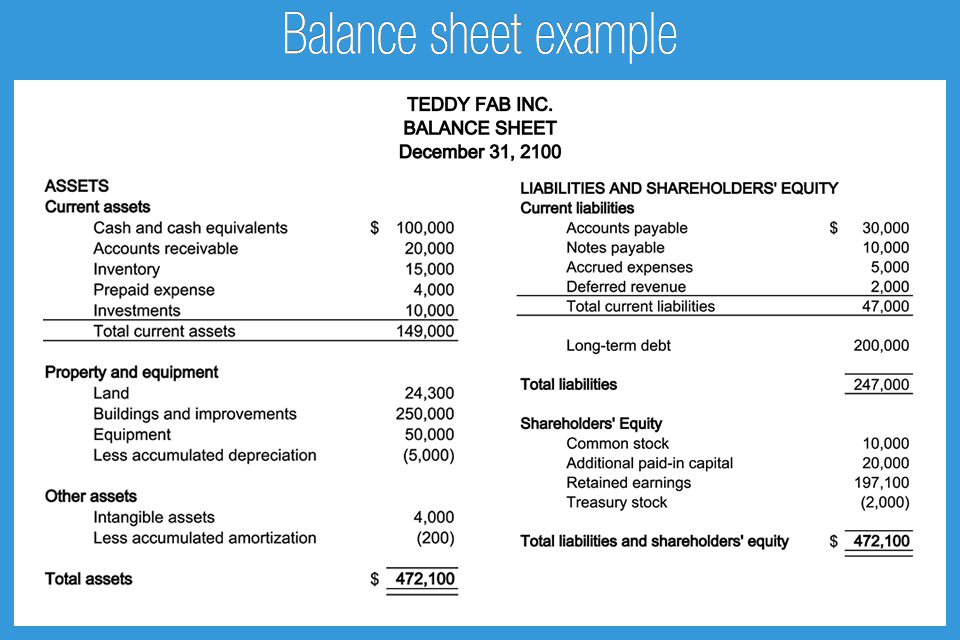

Сумма, отраженная в балансе основных средств, представляет собой оценку компании справедливой рыночной стоимости на отчетную дату.

Верно

Неверно.

Суммы, указанные в балансе, представляют собой затраты на эти долгосрочные активы за вычетом суммы накопленной амортизации. В редких случаях чистая сумма этих сумм будет каким-либо показателем справедливой рыночной стоимости этих активов.

Ложь

Верно!

Суммы, указанные в балансе, представляют собой затраты на эти долгосрочные активы за вычетом суммы накопленной амортизации. В редких случаях чистая сумма этих сумм будет каким-либо показателем справедливой рыночной стоимости этих активов.

- 22.

Общая сумма акционерного капитала, указанная в отчете, представляет собой приблизительную справедливую стоимость или чистую стоимость корпорации на отчетную дату.

Верно

Неверно.

Общая сумма акционерного капитала равна суммам, указанным в балансовом отчете для активов, за вычетом сумм, указанных в балансовом отчете для обязательств. Вполне вероятно, что справедливая стоимость активов отличается от стоимости за вычетом амортизации, отраженной в балансе.

Кроме того, управленческая команда корпорации, лояльность клиентов и многие из ее брендов могут не числиться в балансе как активы.Ложь

Верно!

Справедливая стоимость корпорации часто значительно отличается от заявленных сумм активов, отраженных в балансе.

- 23.

Балансовая стоимость корпорации представляет собой общую сумму акционерного капитала, указанную в балансе.

Верно

Верно!

Ложь

Неправильно.

Балансовая стоимость корпорации представляет собой заявленную сумму акционерного капитала. Акционерный капитал равен заявленным суммам активов за вычетом заявленных сумм обязательств.

- 24.

Третья строка заголовка баланса на конец года должна начинаться со слов «За год, закончившийся».

Верно

Неверно.

В заголовке баланса НЕ ДОЛЖЕН указываться период времени.

Скорее, он должен указывать момент времени, например, последний момент отчетного периода.Ложь

Верно!

Балансовый отчет показывает суммы в определенный момент времени, например, в последний момент отчетного периода.

(Однако прибыль действительно вызывает увеличение собственного капитала/собственности акционеров в балансовом отчете.)

(Однако прибыль действительно вызывает увеличение собственного капитала/собственности акционеров в балансовом отчете.)

В этом случае ABC — это , получающий наличных.

В этом случае ABC — это , получающий наличных. Дебиторская задолженность была установлена в декабре, когда ABC оказала услугу и получила доход, а также установила право на получение денег в январе.

Дебиторская задолженность была установлена в декабре, когда ABC оказала услугу и получила доход, а также установила право на получение денег в январе. Результатом этой записи в балансе ABC является увеличение активов на 3500 долларов и

Результатом этой записи в балансе ABC является увеличение активов на 3500 долларов и

Следовательно, это текущее обязательство. (По мере заработка он перемещается из баланса в отчет о прибылях и убытках как выручка.)

Следовательно, это текущее обязательство. (По мере заработка он перемещается из баланса в отчет о прибылях и убытках как выручка.) Компания ABC ведет учет по методу начисления, и ее отчетный год заканчивается 31 декабря. Каково влияние услуги по очистке на декабрьский баланс ABC?

Компания ABC ведет учет по методу начисления, и ее отчетный год заканчивается 31 декабря. Каково влияние услуги по очистке на декабрьский баланс ABC?

В балансовом отчете ABC на 31 декабря будет отражено обязательство в размере какой суммы?

В балансовом отчете ABC на 31 декабря будет отражено обязательство в размере какой суммы? Какова сумма собственного капитала ABC?

Какова сумма собственного капитала ABC?

Кроме того, управленческая команда корпорации, лояльность клиентов и многие из ее брендов могут не числиться в балансе как активы.

Кроме того, управленческая команда корпорации, лояльность клиентов и многие из ее брендов могут не числиться в балансе как активы. Скорее, он должен указывать момент времени, например, последний момент отчетного периода.

Скорее, он должен указывать момент времени, например, последний момент отчетного периода.Отметить практический тест как завершенный

Структура баланса

0 %

- Прочтите наше объяснение (8 частей) бесплатно

Пройдите наш практический тест бесплатно Вы здесь

- Ознакомьтесь с нашим визуальным учебным пособием

- Посмотрите наше обучающее видео по финансовой отчетности

- Просмотрите наши вопросы и ответы бесплатно

- Просмотрите наши карточки

- Решите наш Word Scramble бесплатно

- Решите наш кроссворд #1 бесплатно

- Решите наш кроссворд #2 бесплатно

- Ознакомьтесь с нашими образцами бизнес-форм

- Просмотрите нашу шпаргалку

- Пройдите наш экспресс-тест №1

- Пройдите наш быстрый тест № 2 с коучингом

- Получите наш балансовый сертификат о достижениях

Certificates of Achievement

Теперь мы предлагаем 10 сертификатов о достижениях для вводного бухгалтерского учета и бухгалтерского учета.