Навигация по странице: |

|

docx

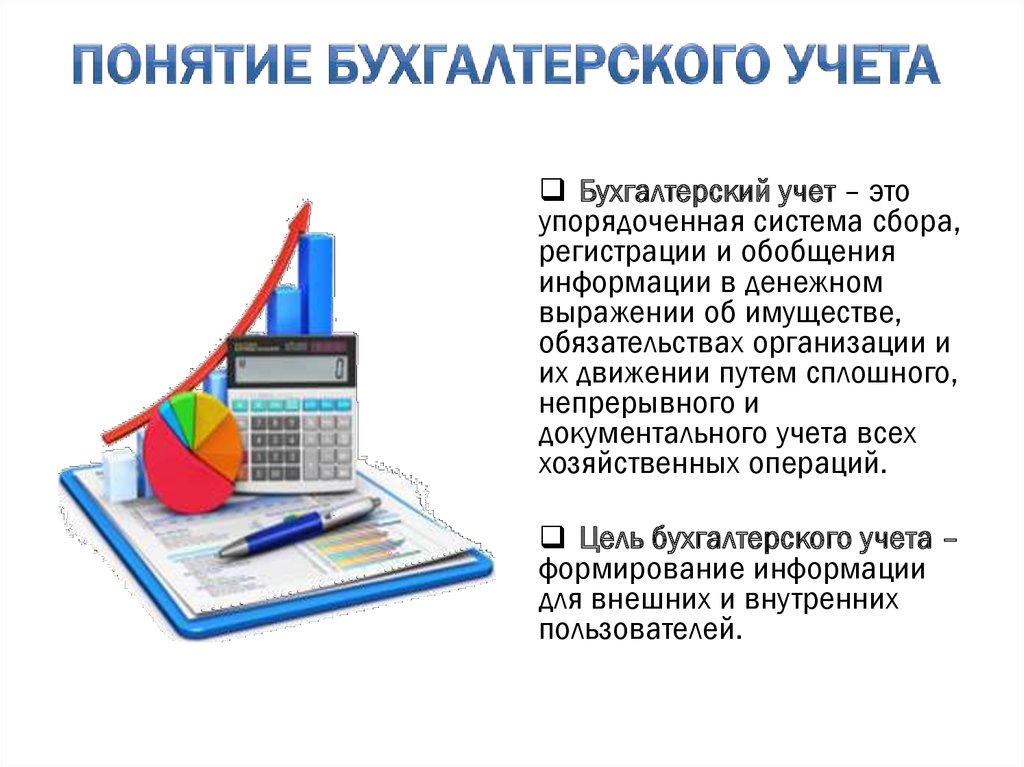

docx основные средства , нематериальные активы

основные средства , нематериальные активы Бухгалтерский учет осуществляется в рамках

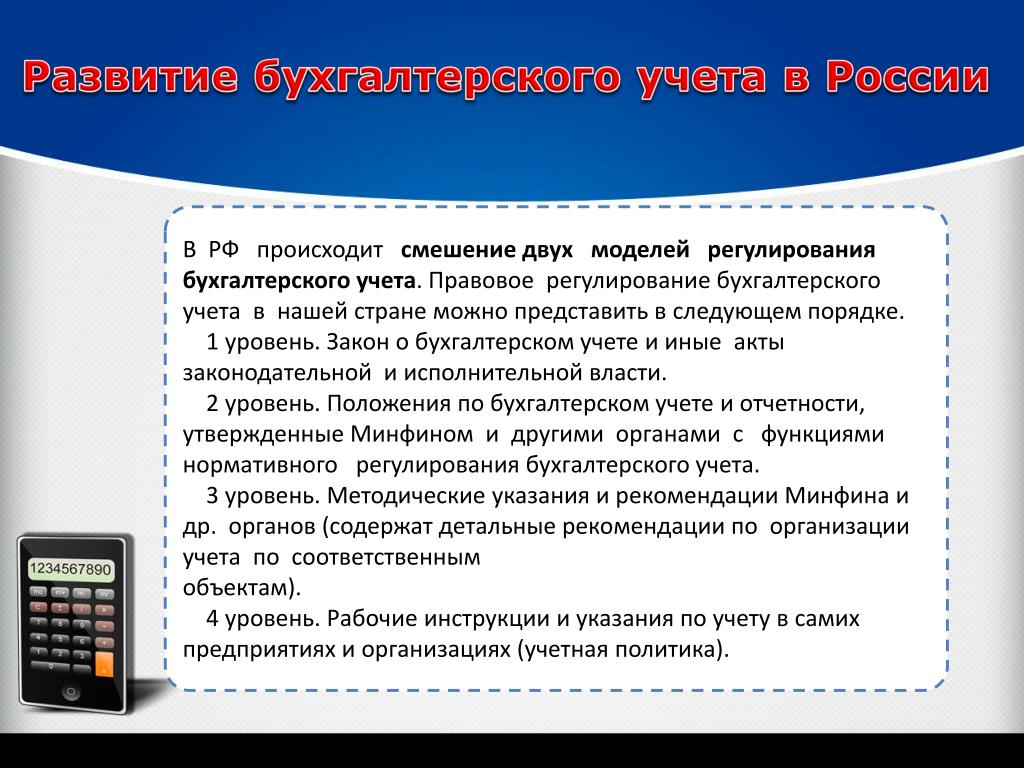

Бухгалтерский учет осуществляется в рамках

1) Государства

2) Отдельного региона

3) Министерства и ведомства

4) Отдельной организации

5) Общественной организации

Объектами бухгалтерского учета являются

1) имущество, источники формирования имущества, факты хозяйственной жизни,

2) активы, обязательства, доходы, расходы, факты хозяйственной деятельности

3) имущество, источники формирования имущества, факты хозяйственной жизни, хозяйственные, технические и социальные процессы

4) имущество, источники формирования имущества, хозяйственные процессы

Внеоборотные активы включают следующие составляющие

1) основные средства

2) нематериальные активы

3) запасы

4) денежные средства

5) дебиторская задолженность

6) кредиторская задолженность

Оборотные активы включают следующие составляющие

1) основные средства

2) нематериальные активы

3) запасы

4) денежные средства

5) дебиторская задолженность

6) кредиторская задолженность

Собственный капитал включает следующие составляющие

1) займы и кредиты

2) кредиторская задолженность

3) дебиторская задолженность

4) уставный капитал

5) добавочный капитал

6) нераспределенная прибыль

7) резервный капитал

Метод бухгалтерского учета включает следующие элементы

1) документация и инвентаризация

2) счета и двойная запись

3) планирование и анализ

4) баланс и отчетность

5) контроль и регулирование

6) оценка и калькуляция

7. Бухгалтерский баланс это таблица, включающая

Бухгалтерский баланс это таблица, включающая

1) актив и пассив;

2) дебет и кредит;

3) обороты и сальдо;

4) обороты.

Бухгалтерские счета используются для

1) текущего учета и контроля наличия и движения объектов бухгалтерского учета

2) периодического учета и контроля наличия и движением объектов бухгалтерского учета

3) текущего учета и контроля наличия объектов бухгалтерского учета

4) периодического учета и контроля движения объектов бухгалтерского учета

Бухгалтерский счет, включает следующие части

1) актив и пассив

2) дебет и кредит

3) приход и расход

4) доход и расход

Основные элементы бухгалтерского счета

1) сальдо на начало и конец месяца: оборот по активу и оборот по пассиву за месяц

2) сальдо на начало и конец года; оборот по дебету и оборот по кредиту за год

3) сальдо на начало и конец дня; обороты за день

4) сальдо на начало и конец месяца; оборот по дебету и оборот по кредиту за месяц

Активные счета используются для учета

1) имущества

2) источников образования имущества

3) хозяйственных операций

4) экономических показателей

Пассивные счета используются для учета

1) имущества

2) источников образования имущества

3) хозяйственных операций

4) экономических показателей

Увеличение имущества организации отражается

1) по кредиту активного счета

2) по дебету активного счета

3) по кредиту пассивного счета

4) по дебету пассивного счета

Уменьшение имущества организации отражается

1) по кредиту активного счета

2) по дебету активного счета

3) по кредиту пассивного счета

4) по дебету активного счета

Увеличение обязательств и капитала организации отражается

1) по кредиту активного счета

2) по дебету активного счета

3) по кредиту пассивного счета

4) по дебету активного счета

Уменьшение обязательств и капитала организации отражается

1) по кредиту активного счета

2) по дебету активного счета

3) по кредиту пассивного счета

4) по дебету пассивного счета

Двойная запись это

1) отражение одной хозяйственной операции в дебете и кредите одного счета в одной и той же сумме

2) отражение одной хозяйственной операции на двух взаимосвязанных счетах: в дебете одного счета и в дебете другого счета в одной и той же сумме

3) отражение одной хозяйственной операции на двух взаимосвязанных счетах: в дебете одного счета и в кредите или дебете другого счета

4) отражение одной хозяйственной операции на двух взаимосвязанных счетах: в дебете одного счета и в кредите другого счета в одной и той же сумме

Основные средства это

1) средства труда, которые потребляются в нескольких циклах и переносят свою стоимость на готовую продукцию по частям

2) продукты труда, предназначенные для продажи

3) предметы труда, которые целиком потребляются в каждом производственном цикле и целиком переносят свою стоимость на готовую продукцию

4) продукты труда, произведенные на предприятии и предназначенные для продажи

Бухгалтерский учет осуществляется в рамках

1) Государства

2) Отдельного региона

3) Министерства и ведомства

4) Отдельной организации

5) Общественной организации

Что такое концептуальная основа, разработанная Советом по стандартам финансового учета? | Малый бизнес

Джон Фридман

Концептуальная основа представляет собой серию Положений о концепциях финансового учета (SFAC), взятых в целом и устанавливающих цели, характеристики и другие концепции, определяющие, как финансовая информация измеряется и отображается в финансовых отчетах. . Концептуальная основа, созданная Советом по стандартам финансового учета, определяет, как создаются общепринятые принципы бухгалтерского учета. Понимание частей концептуальной основы, которые наиболее применимы к владельцам малого бизнеса, может помочь вам узнать больше о логике принципов бухгалтерского учета, которые вы применяете к своему бизнесу.

. Концептуальная основа, созданная Советом по стандартам финансового учета, определяет, как создаются общепринятые принципы бухгалтерского учета. Понимание частей концептуальной основы, которые наиболее применимы к владельцам малого бизнеса, может помочь вам узнать больше о логике принципов бухгалтерского учета, которые вы применяете к своему бизнесу.

Цели и качественные характеристики

SFAC 8 излагает цели финансовой отчетности и сообщает пользователям, какую информацию можно извлечь из финансовой отчетности. Хотя этот раздел концептуальной основы может показаться довольно бестолковым, есть некоторые выводы, которые могут быть полезны владельцам малого бизнеса. Во-первых, цель финансовой отчетности состоит в том, чтобы предоставить информацию о компании, полезную потенциальным инвесторам, кредиторам и кредиторам при принятии решений о компании. Поскольку эти стороны не могут требовать, чтобы компании предоставляли эту информацию о ресурсах компании и претензиях на активы компании, они полагаются на финансовые отчеты, чтобы дать сводку этой информации.

Второй раздел SFAC 8 содержит информацию о том, что делает финансовую информацию полезной и как сбалансировать полезность с соображениями затрат. В этом разделе концептуальной основы пользователям финансовой отчетности сообщается, что информация должна быть уместной и точно отражать основные экономические показатели компании. Кроме того, в этом разделе приведены рекомендации по улучшению этих характеристик.

Второй раздел SFAC 8 содержит информацию о том, что делает финансовую информацию полезной и как сбалансировать полезность с соображениями затрат. В этом разделе концептуальной основы пользователям финансовой отчетности сообщается, что информация должна быть уместной и точно отражать основные экономические показатели компании. Кроме того, в этом разделе приведены рекомендации по улучшению этих характеристик.

Второй раздел SFAC 8 содержит информацию о том, что делает финансовую информацию полезной и как сбалансировать полезность с соображениями затрат. В этом разделе концептуальной основы пользователям финансовой отчетности сообщается, что информация должна быть уместной и точно отражать основные экономические показатели компании. Кроме того, в этом разделе приведены рекомендации по улучшению этих характеристик.

Второй раздел SFAC 8 содержит информацию о том, что делает финансовую информацию полезной и как сбалансировать полезность с соображениями затрат. В этом разделе концептуальной основы пользователям финансовой отчетности сообщается, что информация должна быть уместной и точно отражать основные экономические показатели компании. Кроме того, в этом разделе приведены рекомендации по улучшению этих характеристик.Денежный поток и приведенная стоимость

SFAC 7 признает, что бухгалтеры должны, когда это возможно, использовать наблюдаемые рыночные суммы для определения стоимости. Например, при оценке вновь приобретенного оборудования наиболее подходящей стоимостью обычно будет уплаченная наличность. Однако, когда текущая стоимость, выплаченная наличными, недоступна, бухгалтеры должны признать, что стоимость доллара сегодня не совпадает со стоимостью доллара в будущем. Этот принцип, называемый временной стоимостью денег, корректирует денежные потоки с течением времени.

Соблюдение этого принципа требует, чтобы бухгалтеры регистрировали стоимость притока или оттока денежных средств с поправкой на то, какой она была бы, если бы она была получена сейчас, уменьшая приток или отток денежных средств, которые произойдут в будущем, до текущих долларов.

Соблюдение этого принципа требует, чтобы бухгалтеры регистрировали стоимость притока или оттока денежных средств с поправкой на то, какой она была бы, если бы она была получена сейчас, уменьшая приток или отток денежных средств, которые произойдут в будущем, до текущих долларов.

Соблюдение этого принципа требует, чтобы бухгалтеры регистрировали стоимость притока или оттока денежных средств с поправкой на то, какой она была бы, если бы она была получена сейчас, уменьшая приток или отток денежных средств, которые произойдут в будущем, до текущих долларов.Элементы финансовой отчетности

Известный как «строительный блок» концептуальной основы, SFAC 6 описывает элементы финансовой отчетности. Из всей структуры этот раздел может быть наиболее полезным для владельца малого бизнеса, потому что в этом разделе перечислены определения для общих определений бухгалтерского учета. Например, это может быть место, где новый составитель финансовой отчетности будет искать базовое определение актива, прибыли или убытка. Кроме того, SFAC 6 предоставляет информацию об учете некоммерческих организаций и некоторых различиях между коммерческим и некоммерческим учетом.

Признание и оценка

Часть концептуальной основы признания и оценки, содержащаяся в SFAC 5, описывает, что представляет собой полный набор финансовых отчетов, обязательные компоненты каждого финансового отчета и критерии, используемые для признания выручки, расходы, прибыль и убытки.

Эта часть концептуальной основы может быть полезна владельцам малого бизнеса, которые хотят узнать, какая информация должна содержаться в основной части финансовой отчетности, а какая информация лучше раскрывается в сносках. Однако, как и в случае с большей частью концептуальной основы, в этом разделе представлены общие рекомендации, а не конкретные правила. Для получения более конкретных указаний владельцы малого бизнеса могут обратиться к Кодификации стандартов бухгалтерского учета, организованной иерархии общепринятых принципов бухгалтерского учета.

Эта часть концептуальной основы может быть полезна владельцам малого бизнеса, которые хотят узнать, какая информация должна содержаться в основной части финансовой отчетности, а какая информация лучше раскрывается в сносках. Однако, как и в случае с большей частью концептуальной основы, в этом разделе представлены общие рекомендации, а не конкретные правила. Для получения более конкретных указаний владельцы малого бизнеса могут обратиться к Кодификации стандартов бухгалтерского учета, организованной иерархии общепринятых принципов бухгалтерского учета.

Эта часть концептуальной основы может быть полезна владельцам малого бизнеса, которые хотят узнать, какая информация должна содержаться в основной части финансовой отчетности, а какая информация лучше раскрывается в сносках. Однако, как и в случае с большей частью концептуальной основы, в этом разделе представлены общие рекомендации, а не конкретные правила. Для получения более конкретных указаний владельцы малого бизнеса могут обратиться к Кодификации стандартов бухгалтерского учета, организованной иерархии общепринятых принципов бухгалтерского учета.Ссылки

- Совет по стандартам финансовой отчетности: Заявления о концепциях

- Промежуточный бухгалтерский учет: Дональд Э. Киесо и др.

Writer Bio

Статьи Джона Фридмана посвящены менеджменту и финансовой ответственности. Он является сертифицированным бухгалтером, с отличием получил степень бакалавра искусств в области делового администрирования и пишет с 1998 года. Его карьера включает в себя аудит публичных компаний и работу с командой по подбору персонала в кампусе для его альма-матер.

Финансовый учет Значение, принципы и почему это важно

Что такое финансовый учет?

Финансовый учет — это особая отрасль бухгалтерского учета, включающая процесс записи, обобщения и отчетности по множеству транзакций, возникающих в результате деловых операций за определенный период времени. Эти операции обобщаются при подготовке финансовых отчетов, включая баланс, отчет о прибылях и убытках и отчет о движении денежных средств, которые отражают операционную деятельность компании за определенный период.

Возможности работы для финансового бухгалтера можно найти как в государственном, так и в частном секторах. Обязанности финансового бухгалтера могут отличаться от обязанностей главного бухгалтера, который работает на себя, а не непосредственно на компанию или организацию.

Ключевые выводы

- Финансовый учет — это основа, которая диктует правила, процессы и стандарты ведения финансовой документации.

- Некоммерческие организации, корпорации и малые предприятия используют финансовых бухгалтеров для подготовки своих бухгалтерских книг и записей и составления финансовых отчетов.

- Финансовая отчетность создается посредством использования финансовых отчетов, таких как баланс, отчет о прибылях и убытках, отчет о движении денежных средств и отчет об изменениях в акционерном капитале.

- Финансовый учет отличается от управленческого учета (или учета затрат), поскольку финансовая отчетность больше предназначена для отчетности перед внешними сторонами, а учет затрат больше предназначен для внутреннего стратегического планирования.

- Бухгалтерский учет может вестись по методу начисления (учет расходов по еще не оплаченным статьям) или по кассовому методу (учитываются только кассовые операции).

Финансовый учет

Как работает финансовый учет

Финансовый учет использует ряд установленных принципов бухгалтерского учета. Выбор принципов бухгалтерского учета для использования в ходе финансового учета зависит от нормативных требований и требований к отчетности, с которыми сталкивается бизнес.

Для публичных компаний США предприятия обязаны вести финансовый учет в соответствии с общепринятыми принципами бухгалтерского учета (GAAP). Установление этих принципов бухгалтерского учета заключается в предоставлении последовательной информации инвесторам, кредиторам, регулирующим органам и налоговым органам.

Установление этих принципов бухгалтерского учета заключается в предоставлении последовательной информации инвесторам, кредиторам, регулирующим органам и налоговым органам.

Финансовые отчеты, используемые в финансовом учете, представляют пять основных классификаций финансовых данных: доходы, расходы, активы, обязательства и собственный капитал. Доходы и расходы учитываются и отражаются в отчете о прибылях и убытках. Они могут включать в себя все, от исследований и разработок до расчета заработной платы.

Финансовый учет приводит к определению чистой прибыли в нижней части отчета о прибылях и убытках. Активы, обязательства и собственный капитал отражаются в балансе. В балансовом отчете используется финансовый учет, чтобы сообщить о праве собственности на будущие экономические выгоды компании.

Финансовая отчетность

Бухгалтерский баланс

Бухгалтерский баланс отражает финансовое положение компании на определенную дату. В балансовом отчете отражаются активы, обязательства и собственный капитал компании, а финансовая отчетность переходит от одного периода к другому. Руководство по финансовому учету определяет, как компания регистрирует денежные средства, оценивает активы и сообщает о долгах.

Руководство по финансовому учету определяет, как компания регистрирует денежные средства, оценивает активы и сообщает о долгах.

Балансовый отчет используется руководством, кредиторами и инвесторами для оценки ликвидности и платежеспособности компании. Благодаря анализу финансовых коэффициентов финансовый учет позволяет этим сторонам сравнивать один балансовый счет с другим. Например, текущий коэффициент сравнивает сумму текущих активов с текущими обязательствами, чтобы определить, насколько вероятно, что компания сможет выполнить краткосрочные долговые обязательства.

Отчет о прибылях и убытках

Отчет о прибылях и убытках отражает операционную деятельность компании в течение определенного периода времени. Отчет о прибылях и убытках, часто публикуемый ежемесячно, ежеквартально или ежегодно, сообщает о доходах, расходах и чистой прибыли компании за определенный период. Руководство по финансовому учету определяет, как компания признает выручку, регистрирует расходы и классифицирует виды расходов.

Отчет о прибылях и убытках полезен для руководства, хотя методы учета затрат могут позволить компании определить лучшие стратегии производства и ценообразования по сравнению с финансовым учетом. Вместо этого правила финансового учета в отношении отчета о прибылях и убытках более полезны для инвесторов, стремящихся увидеть, насколько прибыльна компания, и для внешних сторон, желающих оценить риск или последовательность операций.

Отчет о движении денежных средств

Отчет о движении денежных средств сообщает, как компания использовала денежные средства в течение определенного периода. Отчет разбит на разделы, в которых обобщаются операционные, финансовые и инвестиционные источники и виды использования. Руководство по финансовому учету определяет, когда операции должны быть зарегистрированы, хотя часто практически отсутствует гибкость в отношении суммы наличных средств, подлежащих отражению в отчете по каждой операции.

Отчет о движении денежных средств используется руководителями, чтобы лучше понять, как тратятся и получаются денежные средства. Финансовый учет, требующий учета по методу начисления, регистрирует как оплаченные операции, так и операции, по которым движение денежных средств еще не произошло. Отчет о движении денежных средств извлекает только элементы, влияющие на денежные средства, что позволяет лучше проанализировать, как конкретно используются деньги.

Финансовый учет, требующий учета по методу начисления, регистрирует как оплаченные операции, так и операции, по которым движение денежных средств еще не произошло. Отчет о движении денежных средств извлекает только элементы, влияющие на денежные средства, что позволяет лучше проанализировать, как конкретно используются деньги.

Отчет об акционерном капитале

Отчет об акционерном капитале сообщает, как изменяется капитал компании от одного периода к другому. Отчет показывает, как остаточная стоимость компании увеличивается или уменьшается, а также почему остаточная стоимость изменилась. Отчет об изменениях в акционерном капитале суммирует чистую прибыль компании, распределение дивидендов, распределение прав собственности и другие изменения в капитале.

Некоммерческие организации и государственные учреждения используют аналогичную финансовую отчетность; однако их финансовые отчеты более специфичны для типов их организаций и будут отличаться от отчетов, перечисленных выше.

Метод начисления и кассовый метод

Существует два основных типа финансового учета: метод начисления и кассовый метод. Основное различие между двумя типами финансового учета заключается во времени, когда операции регистрируются (или не регистрируются).

Метод начисления

Метод начисления в финансовом учете — это метод подготовки финансовой отчетности, при котором операции регистрируются независимо от использования денежных средств. Бухгалтерские записи могут быть размещены до того, как объект должен быть оплачен, и некоторые принципы финансового учета признают влияние транзакции в течение определенного периода времени (в отличие от всего воздействия, регистрируемого в период, когда произошло влияние денежных средств).

Например, представьте, что компания получает оплату в размере 1000 долларов за консультационную работу, которая должна быть завершена в следующем месяце. В соответствии с правилами бухгалтерского учета по методу начисления компании не разрешается признавать 1000 долларов США в качестве выручки, поскольку компания технически не выполнила работу и не получила доход. При методе начисления в финансовом учете эта операция записывается как дебет к кассе и кредит к незаработанному доходу, счет пассива. Когда компании получают доход в следующем месяце, он очищает учет незаработанного дохода и записывает фактический доход.

При методе начисления в финансовом учете эта операция записывается как дебет к кассе и кредит к незаработанному доходу, счет пассива. Когда компании получают доход в следующем месяце, он очищает учет незаработанного дохода и записывает фактический доход.

Еще одним примером метода начисления являются еще не оплаченные расходы. Представьте, что компания получила счет на 5000 долларов за использование коммунальных услуг в июле. Несмотря на то, что компания не оплатит счет до августа, метод учета требует, чтобы компания зарегистрировала транзакцию в июле. В дополнение к дебетованию расходов на коммунальные услуги компания записывает кредит на кредиторскую задолженность. Когда счет оплачен, кредит очищается.

Наличный метод

Кассовый метод финансового учета является более простым и менее строгим методом подготовки финансовой отчетности. При кассовом методе операции учитываются только при наличии наличных денег. Доходы и расходы регистрируются только после того, как транзакция была завершена с помощью денежных средств.

В приведенном выше примере консалтинговая фирма зарегистрировала бы доход от консалтинга в размере 1000 долларов США, когда получила платеж. Несмотря на то, что он фактически не выполнит работу до следующего месяца, кассовый метод требует признания выручки при получении денежных средств. Когда компания выполняет работу в следующем месяце, запись в журнале не записывается, поскольку транзакция будет полностью зарегистрирована в предыдущем месяце.

В другом примере расходы на коммунальные услуги были бы зарегистрированы в августе (период, когда был оплачен счет). Несмотря на то, что расходы относятся к услугам, оказанным в июле, кассовый метод финансового учета требует учета расходов в момент их оплаты, а не в момент их возникновения.

Финансовый учет

Метод начисления

Учет операций при получении выгоды или возникновении обязательств

Часто более точный метод бухгалтерского учета, отображающий более реалистичные бизнес-операции

Требуется для крупных публичных компаний в рамках внешней отчетности

Наличный метод

Регистрирует транзакции при получении или распределении наличных денег

Часто более простой метод учета, который упрощает компанию до того, что уже произошло на самом деле

В основном используется небольшими частными компаниями с низкими или нулевыми требованиями к отчетности

Принципы финансового учета

Финансовый учет диктуется пятью общими и всеобъемлющими принципами. Эти принципы определяют, как компании должны готовить свою финансовую отчетность, и являются основой всех технических руководств по финансовому учету. Эти пять принципов относятся к методу учета по методу начисления.

Эти принципы определяют, как компании должны готовить свою финансовую отчетность, и являются основой всех технических руководств по финансовому учету. Эти пять принципов относятся к методу учета по методу начисления.

- Принцип признания выручки гласит, что выручка должна признаваться по мере ее получения. Этот принцип определяет, какая выручка должна быть зарегистрирована, сроки представления этой выручки и обстоятельства, при которых выручка не должна отражаться в комплекте финансовой отчетности.

- Принцип затрат устанавливает основу для регистрации затрат. Этот принцип определяет, какую сумму расходов следует отражать (т. е. по стоимости сделки) в дополнение к надлежащему признанию расходов с течением времени для соответствующих ситуаций (т. е. амортизируемый актив относится на расходы в течение срока его полезного использования).

- Принцип соответствия гласит, что доходы и расходы должны отражаться в том же периоде, в котором они были понесены. Этот принцип направлен на то, чтобы компания не регистрировала выручку в одном году с сопутствующими затратами на получение этой выручки в другом году. Этот принцип диктует сроки, в которые регистрируются транзакции.

- Принцип полного раскрытия информации гласит, что финансовая отчетность должна быть подготовлена с использованием руководства по финансовому учету, которое включает сноски, таблицы или комментарии, прозрачно сообщающие о финансовом положении компании. Этот принцип определяет объем информации, предоставляемой в финансовой отчетности.

- Принцип объективности гласит, что, хотя финансовый учет имеет аспекты оценок и профессионального суждения, набор финансовых отчетов должен быть подготовлен объективно и без личных предубеждений. Этот принцип диктует аспекты, в которых следует использовать технический учет, а не личное мнение.

Этот принцип направлен на то, чтобы компания не регистрировала выручку в одном году с сопутствующими затратами на получение этой выручки в другом году. Этот принцип диктует сроки, в которые регистрируются транзакции.

Этот принцип направлен на то, чтобы компания не регистрировала выручку в одном году с сопутствующими затратами на получение этой выручки в другом году. Этот принцип диктует сроки, в которые регистрируются транзакции.Важность финансового учета

Компании занимаются финансовым учетом по ряду важных причин:

- Финансовый учет создает стандартный набор правил для подготовки финансовой отчетности. Этот стандартный набор правил обеспечивает согласованность между отчетными периодами и разными компаниями.

- Финансовый учет снижает риск за счет повышения ответственности. Кредиторы, регулирующие органы, налоговые органы и другие внешние стороны полагаются на финансовую информацию; финансовый учет гарантирует, что отчеты будут подготовлены с использованием приемлемых методов, которые возлагают на компании ответственность за свою деятельность.

- Финансовый учет предоставляет информацию руководству. Хотя другие методы, такие как учет затрат, могут дать лучшее понимание, финансовый учет может управлять стратегическими концепциями, если компания анализирует свои финансовые результаты и принимает реакционные инвестиционные решения.

- Финансовый учет способствует доверию к финансовой отчетности. Независимые органы управления контролируют соблюдение правил финансового учета, что делает основу отчетности независимой от руководства и высоконадежным источником точной информации

- Финансовый учет поощряет прозрачность . Устанавливая правила и требования, финансовый учет заставляет компании раскрывать определенную информацию о том, как идут операции, с какими рисками сталкивается компания и о финансовых результатах, независимо от того, насколько хорошо или плохо дела у компании.

Этот стандартный набор правил обеспечивает согласованность между отчетными периодами и разными компаниями.

Этот стандартный набор правил обеспечивает согласованность между отчетными периодами и разными компаниями. Устанавливая правила и требования, финансовый учет заставляет компании раскрывать определенную информацию о том, как идут операции, с какими рисками сталкивается компания и о финансовых результатах, независимо от того, насколько хорошо или плохо дела у компании.

Устанавливая правила и требования, финансовый учет заставляет компании раскрывать определенную информацию о том, как идут операции, с какими рисками сталкивается компания и о финансовых результатах, независимо от того, насколько хорошо или плохо дела у компании. Карьера в области финансового учета может включать, но ограничивается подготовкой финансовых отчетов, анализом финансовых отчетов, аудитом финансовых отчетов или поддержкой технологий/систем, которые составляют финансовые отчеты.

Пользователи финансового учета/финансовой отчетности

Вся цель финансового учета состоит в том, чтобы подготовить финансовую отчетность. Эти финансовые отчеты используются различными группами и часто требуются как часть соглашений с компанией, готовящей финансовые отчеты. В дополнение к тому, что руководство использует финансовый учет для получения информации об операциях, следующие группы используют финансовую бухгалтерскую отчетность:

- Инвесторы. Прежде чем инвестировать в компанию, инвесторы часто ищут финансовые отчеты, подготовленные с использованием руководств по финансовому учету, чтобы понять, как компания работает, и сформировать ожидания относительно будущего компании.

- Аудиторы. Компании могут быть обязаны представлять свое финансовое положение аудиторам. Аудиторы анализируют финансовую отчетность, чтобы убедиться, что руководство по финансовому учету имущества использовалось, а отчеты не содержали существенных искажений.

- Регулирующие органы. Публичные компании обязаны подавать финансовые отчеты в руководящие органы, такие как Комиссия по ценным бумагам и биржам. Эта финансовая отчетность должна быть подготовлена в соответствии с правилами финансового учета, и компаниям грозит штраф или исключение из списка, если они не соблюдают требования к отчетности.

- Поставщики. Продавцы или поставщики могут запросить финансовую отчетность в рамках процесса подачи заявки на получение кредита. Поставщики могут потребовать кредитную историю или доказательства прибыльности, прежде чем выдавать кредит или увеличивать кредит до запрашиваемой суммы.

- Банки. Кредиторы и другие аналогичные финансовые учреждения почти всегда требуют финансовой отчетности в рамках процесса бизнес-кредита. Кредиторы должны будут получить поддающиеся проверке доказательства с помощью финансового учета того, что компания находится в хорошем рабочем состоянии до выдачи кредита (или в рамках определения стоимости, ковенантов или процентной ставки по кредиту).

Прежде чем инвестировать в компанию, инвесторы часто ищут финансовые отчеты, подготовленные с использованием руководств по финансовому учету, чтобы понять, как компания работает, и сформировать ожидания относительно будущего компании.

Прежде чем инвестировать в компанию, инвесторы часто ищут финансовые отчеты, подготовленные с использованием руководств по финансовому учету, чтобы понять, как компания работает, и сформировать ожидания относительно будущего компании. Поставщики могут потребовать кредитную историю или доказательства прибыльности, прежде чем выдавать кредит или увеличивать кредит до запрашиваемой суммы.

Поставщики могут потребовать кредитную историю или доказательства прибыльности, прежде чем выдавать кредит или увеличивать кредит до запрашиваемой суммы.Финансовый учет и управленческий учет

Ключевое различие между финансовым и управленческим учетом заключается в том, что финансовый учет направлен на предоставление информации сторонам за пределами организации, тогда как информация управленческого учета направлена на то, чтобы помочь менеджерам внутри организации принимать решения.

Финансовый учет — это набор правил, используемых для составления финансовой отчетности компании. Кроме того, учет затрат представляет собой ряд методов учета, используемых для анализа финансовых показателей и принятия более взвешенных решений. Финансовый учет является основой для финансовой отчетности, совместно используемой извне; учет затрат не является допустимой основой для финансовой отчетности.

Кроме того, учет затрат представляет собой ряд методов учета, используемых для анализа финансовых показателей и принятия более взвешенных решений. Финансовый учет является основой для финансовой отчетности, совместно используемой извне; учет затрат не является допустимой основой для финансовой отчетности.

Учет затрат основан на использовании оперативной информации определенными способами для сбора информации. Например, учет затрат может отслеживать переменные затраты, постоянные затраты и накладные расходы в ходе производственного процесса. Затем, используя эту информацию, компания может принять решение о переходе на менее качественный и менее дорогой вид сырья. В то время как компании полагаются на финансовый учет для подготовки финансовой отчетности, компании полагаются на учет затрат для внутреннего анализа операций и создания отчетов только для внутреннего использования.

Профессиональные обозначения для финансового учета

Члены финансового учета могут иметь несколько различных профессиональных обозначений.

- Наиболее распространенным бухгалтерским обозначением, демонстрирующим способность вести финансовый учет в Соединенных Штатах, является лицензия Certified Public Accountant (CPA).

- За пределами США обладатели лицензии дипломированного бухгалтера (CA) также демонстрируют эту способность.

- Обозначение Certified Management Accountant (CMA) больше демонстрирует способность выполнять функции внутреннего управления, чем финансовый учет. Тем не менее, эта лицензия делает тест на финансовый анализ.

- Сертифицированный внутренний аудитор (CIA) демонстрирует кредитоспособность в поддержании контрольной среды в компании, наблюдая за процессами и процедурами, связанными с финансовым учетом.

- Сертифицированный аудитор информационных систем (CISA) 9Экзамен 0175 проверяет умение обслуживать системы предприятия и может прямо или косвенно влиять на результаты процесса финансового учета.

Что является примером финансового учета?

Отчет о прибылях и убытках публичной компании является примером финансового учета. Компания должна следовать конкретным указаниям относительно того, какие транзакции следует регистрировать. Кроме того, формат отчета определяется органами управления. Конечным результатом является финансовый отчет, в котором сообщается сумма выручки, признанной за определенный период.

Какова основная цель финансового учета?

Финансовый учет предназначен для предоставления финансовой информации о результатах деятельности компании. Хотя руководство может анализировать отчеты, созданные с использованием финансового учета, оно часто считает более полезным использовать управленческий учет, внутренний метод расчета финансовых результатов, который не допускается для внешних отчетов. Финансовый учет является широко распространенным методом подготовки финансовых результатов для внешнего использования.

Кто использует финансовый учет?

Публичные компании обязаны вести финансовый учет в рамках подготовки своей финансовой отчетности.