Что такое бюджет. Официальный портал Администрации города Омска

Что такое бюджет

В переводе со старонормандского слово buogette означает сумка, кошелек.

В настоящее время бюджет — это инструмент, позволяющий государству собрать воедино все налоги и иные поступления от использования всех ресурсов страны, после чего перераспределить их и направить на финансирование общественных благ (здравоохранение, образование, социальная поддержка, регулирование экономики, гарантии безопасности и правопорядка, защита общественных интересов, гражданских прав и свобод).

Таким образом, посредством уплаты налогов, государственных пошлин и прочих обязательных платежей отдельно взятый человек «покупает» у государства те услуги, работы и функции, которые не могут быть предоставлены рынком и оплачены каждым из нас в отдельности.

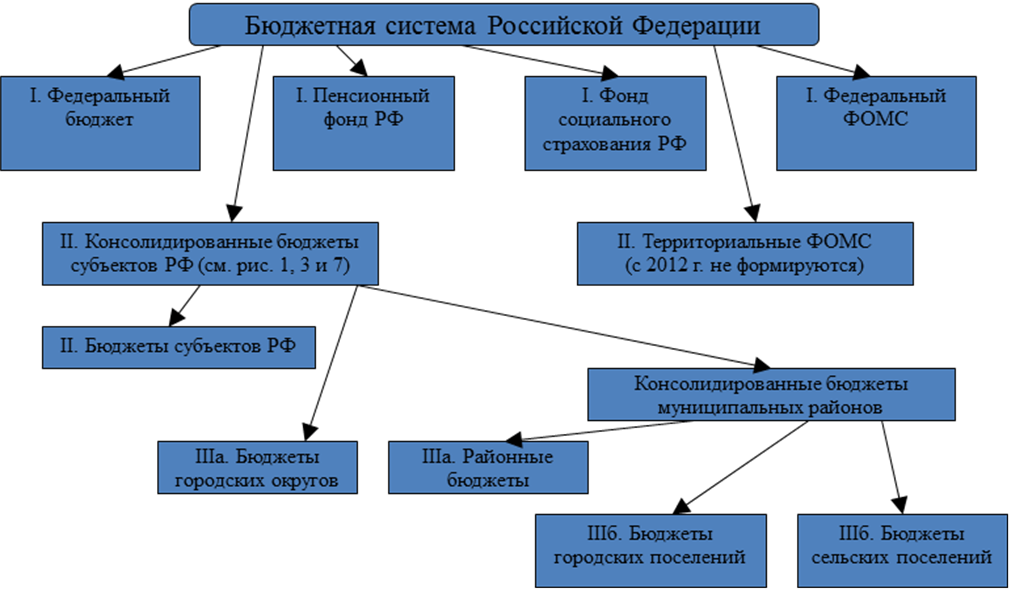

Бюджетная система Российской Федерации включает в себя три уровня:

Федеральный бюджет и бюджеты государственных внебюджетных фондов Российской Федерации

1-й

уровень

Амурская область

Архангельская область

Омская область

Ярославская область

2-й

уровень

Местные бюджеты

3-й

уровень

Местные бюджеты включают в себя:

- бюджеты муниципальных районов, бюджеты городских округов, бюджеты городских округов с внутригородским делением, бюджеты внутригородских муниципальных образований городов федерального значения Москвы, Санкт-Петербурга и Севастополя;

- бюджеты городских и сельских поселений, бюджеты внутригородских районов.

Бюджет города Омска — местный бюджет!

Состав доходов бюджетов разных уровней определен Бюджетным кодексом РФ (глава 9).

Состав доходов и расходов бюджетов разных уровней бюджетной системы РФ существенно различается.

Направления расходования средств местных бюджетов установлены Федеральным законом от 06.10.2003 № 131-ФЗ «Об общих принципах организации местного самоуправления в Российской Федерации».

Страница не найдена

Согласие на обработку персональных данныхНастоящим в соответствии с Федеральным законом № 152-ФЗ «О персональных данных» от 27.07.2006 года свободно, своей волей и в своем интересе выражаю свое безусловное согласие на обработку моих персональных данных АНО ДПО «ИНСТИТУТ СОВРЕМЕННОГО ОБРАЗОВАНИЯ» (ОГРН 1143600000290, ИНН 3666999768), зарегистрированным в соответствии с законодательством РФ по адресу:

УЛ. КАРЛА МАРКСА, ДОМ 67, 394036 ВОРОНЕЖ ВОРОНЕЖСКАЯ ОБЛАСТЬ, Россия (далее по тексту — Оператор).

Персональные данные — любая информация, относящаяся к определенному или определяемому на основании такой информации физическому лицу.

Настоящее Согласие выдано мною на обработку следующих персональных данных:

Согласие дано Оператору для совершения следующих действий с моими персональными данными с использованием средств автоматизации и/или без использования таких средств: сбор, систематизация, накопление, хранение, уточнение (обновление, изменение), использование, обезличивание, а также осуществление любых иных действий, предусмотренных действующим законодательством РФ как неавтоматизированными, так и автоматизированными способами.

Данное согласие дается Оператору для обработки моих персональных данных в следующих целях:

— предоставление мне услуг/работ;

— направление в мой адрес уведомлений, касающихся предоставляемых услуг/работ;

— подготовка и направление ответов на мои запросы;

— направление в мой адрес информации, в том числе рекламной, о мероприятиях/товарах/услугах/работах Оператора.

Настоящее согласие действует до момента его отзыва путем направления соответствующего уведомления на электронный адрес info@isoedu.

Зачем используется бюджетная классификация? Обучающий сервис. Портал «Открытый бюджет г. Москвы»

Бюджетная классификация — это группировка доходов, расходов и источников финансирования дефицитов бюджетов бюджетной системы Российской Федерации, используемая для составления и исполнения бюджетов, а также группировка доходов, расходов и источников финансирования дефицитов бюджетов и (или) операций сектора государственного управления, используемая для ведения бюджетного (бухгалтерского) учета, составления бюджетной (бухгалтерской) и иной финансовой отчетности, обеспечивающей сопоставимость показателей бюджетов бюджетной системы Российской Федерации.

Для классификации доходов, расходов и источников финансирования дефицитов бюджетов Российской Федерации используется унифицированный 20-значный код.

Классификация обеспечивает стандартизацию бюджетной процедуры и необходима для:

— единого порядка составления всех бюджетов и смет бюджетных учреждений;

— организации исполнения бюджетов и получения информации о движении бюджетных средств в процессе исполнения бюджета;

— проведения анализа плановых и отчетных данных и на основе этого выявления резервов роста доходов и экономии расходов бюджета;

-организации контроля за исполнением бюджета, соблюдения финансовой дисциплины в бюджетной сфере и во всех бюджетных учреждениях.

Бюджетная классификация включает:

— классификацию доходов бюджетов;

— классификацию источников финансирования бюджетов;

— классификацию операций публично-правовых образований.

Бюджетная классификация

Бюджетная классификацияКАКИМ ОБРАЗОМ ПОЛУЧАЕТСЯ ТАКОЙ СЛОЖНЫЙ КОД?

Наличие 20-ти разрядов в коде систематизирует имеющуюся информацию. Чем ниже уровень детализации, тем сложнее код и конкретнее наименование вида доходов.

Рассмотрим пример:

код 000 1 00 00000 00 0000 000 – налоговые и неналоговые доходы

код 000 1 06 00000 00 0000 000 – налоги на имущество

код 000 1 06 04000 02 0000 110 – транспортный налог

код 182 1 06 04012 02 0000 110 – транспортный налог с физических лиц, где первые три разряда это код главного администратора доходов бюджета*.

подробнее — на страницах «Глоссарий» и «Бюджетная классификация»

Подобная классификация предполагает, что общий объем денежных средств по виду доходов, стоящему ниже по уровню детализации, будет включен в сумму доходов по вышестоящему виду доходов: сумма по транспортному налогу с физических лиц будет включена в общий объем доходов по транспортному налогу, те в свою очередь будут включены в налоги на имущество, а налоги на имущество будут включены в налоговые и неналоговые доходы.

В случае с источниками финансирования и расходами бюджета коды присваиваются по аналогичному принципу.

При классификации расходов особое внимание уделяется коду целевой статьи расхода (ЦСР) – это десятизначный код, обеспечивающий привязку бюджетных ассигнований к государственным программам и (или) к не включенным в государственные программы направлениям деятельности органов государственной власти города Москвы.

Верхним уровнем детализации ЦСР являются государственные программы и (или) непрограммные направления деятельности.

В случае с государственными программами детализация ЦСР происходит по 4-м уровням: государственным программам, подпрограммам, основным мероприятиям, и по отдельным направлениям расходования бюджетных средств в рамках мероприятий государственной программы.

Детализация ЦСР непрограммных направлений деятельности происходит так же в четыре уровня, при этом на каждом следующем уровне непрограммные направления деятельности уточняются.

Подобная систематизация позволяет представлять информацию в различных

разрезах и с разными уровнями детализации.

Например, благодаря бюджетной классификации расходы можно представить в следующих разрезах:

— функциональная классификация расходов:

Общегосударственные расходы;

Национальная оборона;

Национальная безопасность и правоохранительная деятельность;

Национальная экономика;

Жилищно-коммунальное хозяйство;

Охрана окружающей среды;

Образование и пр.;

— целевые статьи расходов:

Развитие транспортной системы;

Столичное здравоохранение;

Столичное образование;

Социальная поддержка жителей города Москвы;

Жилище;

Культура Москвы;

Спорт Москвы;

Открытое Правительство и пр.;

— ведомственная структура расходов:

Департамент жилищно-коммунального хозяйства города Москвы;

Департамент здравоохранения города Москвы;

Департамент культуры города Москвы;

Департамент городского имущества города Москвы;

Департамент образования города Москвы;

Главное архивное управление города Москвы и пр.

— виды расходов:

Расходы на выплаты персоналу в целях обеспечения выполнения функций государственными (муниципальными) органами, казенными учреждениями, органами управления государственными внебюджетными фондами;

Закупка товаров, работ и услуг для обеспечения государственных (муниципальных) нужд;

Социальное обеспечение и иные выплаты населению и пр.

ГДЕ МЫ СТАЛКИВАЕМСЯ С КОДАМИ БЮДЖЕТНОЙ КЛАССИФИКАЦИИ В РЕАЛЬНОЙ ЖИЗНИ?

Гражданин при оплате налога, пошлины, штрафа или другого платежа в бюджет получает соответствующую квитанцию, на которой указан код бюджетной классификации (КБК).

В качестве примера рассмотрим оплату транспортного налога с физических лиц. На квитанции при оплате налога будет указан КБК 182 1 06 04012 02 0000 110. Указанный код однозначно определяет, какой платеж был совершен. В данном случае это своего рода «обратный адрес», который указывает, откуда поступили доходы в бюджет.

В дальнейшем поступившие в бюджет средства расходуются в различных направлениях. Например, за счет бюджетных средств города Москвы осуществляется ремонт автомобильных дорог на территории города. Это мероприятие финансируется в рамках Государственной программы города Москвы «Развитие транспортной системы» и имеет код бюджетной классификации 020 04 09 01 Д 0308100 611. В данном случае КБК указывает, каким органом власти и на что были израсходованы бюджетные средства.

В последнем случае гражданин не взаимодействует с кодом бюджетной классификации напрямую, но имеет возможность узнать какой объем средств и куда был направлен.

2. Бюджетная система РФ. Бюджетная система РФ

Читайте также

14. Общегосударственные финансы — бюджетная система — и ее роль

14. Общегосударственные финансы — бюджетная система — и ее роль

Одним из главных звеньев финансовой системы является государственный бюджет. С его помощью правительство концентрирует в своих руках значительную часть национального дохода, перераспределяемого

Общегосударственные финансы — бюджетная система — и ее роль

Одним из главных звеньев финансовой системы является государственный бюджет. С его помощью правительство концентрирует в своих руках значительную часть национального дохода, перераспределяемого

Тема 3. Бюджетная система и бюджет государства

Тема 3. Бюджетная система и бюджет государства Чтение книг — престижно, современно, выгодно. Знания — тоже капитал, который всегда с тобой. Шевчук Денис 17. Сущность бюджета государства в рыночной экономике, его роль, место и функции в фин. — кредит. системе. Бюджетный

18. Бюджетная система страны: федеральный бюджет, бюджеты субъектов, местные бюджеты. Межбюджетные отношения. Консолидированный бюджет

18. Бюджетная система страны: федеральный бюджет, бюджеты субъектов, местные бюджеты. Межбюджетные отношения. Консолидированный бюджет

Бюджетная система страны представляет собой сложный механизм, характеризующий особенности взаимоотношений между государством и

Межбюджетные отношения. Консолидированный бюджет

Бюджетная система страны представляет собой сложный механизм, характеризующий особенности взаимоотношений между государством и

ЛЕКЦИЯ № 2. Бюджетная система Российской Федерации

ЛЕКЦИЯ № 2. Бюджетная система Российской Федерации Бюджетная система представляет собой совокупность бюджетов различных уровней, взаимосвязанных между собой. Структура бюджетной системы основывается на форме государственного устройства. Существуют две формы

40. Бюджетная классификация

40. Бюджетная классификация Упорядочение информации об операциях учреждений государственного управления, осуществляемое с помощью классификации, позволяет проанализировать, в какой степени потребности государственного управления в расходах и кредитах могут быть

ЛЕКЦИЯ № 6 Государственный бюджет и бюджетная система РФ

ЛЕКЦИЯ № 6

Государственный бюджет и бюджетная система РФ 1. Социально-экономическая сущность государственного бюджета

Бюджет является звеном финансовой системы государства и выражает экономические (денежные) отношения по поводу образования доходов и финансированию

Социально-экономическая сущность государственного бюджета

Бюджет является звеном финансовой системы государства и выражает экономические (денежные) отношения по поводу образования доходов и финансированию

9. Бюджетная классификация РФ

9. Бюджетная классификация РФ Бюджетная классификация РФ включает:1) классификацию доходов бюджетов РФ;2) функциональную классификацию расходов бюджетов РФ;3) экономическую классификацию расходов бюджетов РФ;4) классификацию источников внутреннего финансирования

1.7.1. Бюджетная некомпетентность

1.7.1. Бюджетная некомпетентность Начнем с самой понятной лакуны в менталитете сограждан — с бюджетной некомпетентности. По идее, всякий умом понимает, что средства ограничены, на все их, как правило, не хватает, — но это когда речь идет о деньгах в кармане или в

5.

Бюджетная система. Государственный долг

Бюджетная система. Государственный долг

5. Бюджетная система. Государственный долг Бюджетная система – это совокупность всех бюджетов, функционирующих на территории страны. Вместе с системой внебюджетных фондов она образует систему государственных финансов.Бюджетное устройство Российской Федерации

2. Бюджетная система РФ

2. Бюджетная система РФ Формы государственного устройства: унитарное, федеративное, конфедеративноеБюджетная система – это главное звено финансовой системы государства, является составляющей частью бюджетного устройства.Бюджетная система– это совокупность бюджетов

11. Бюджетная классификация

11. Бюджетная классификация Бюджетная классификация– это группировка доходов, расходов и источников финансирования дефицитов бюджетов всех уровней бюджетной системы РФ видов государственного (муниципального) долга и государственных (муниципальных) активов,

ЛЕКЦИЯ № 1.

Бюджет, бюджетная система, бюджетное устройство РФ

Бюджет, бюджетная система, бюджетное устройство РФ

ЛЕКЦИЯ № 1. Бюджет, бюджетная система, бюджетное устройство РФ 1. Экономическая сущность и содержание бюджетаГосударственный бюджет является механизмом, который позволяет государству проводить социальную и экономическую политику в нашей стране.Через государственный

ЛЕКЦИЯ № 2. Бюджетная классификация РФ

ЛЕКЦИЯ № 2. Бюджетная классификация РФ Бюджетная классификация – это группировка доходов, расходов и источников финансирования дефицитов бюджетов всех уровней бюджетной системы РФ видов государственного (муниципального) долга и государственных (муниципальных)

ЛЕКЦИЯ № 16. Бюджетная политика РФ

ЛЕКЦИЯ № 16. Бюджетная политика РФ

1. О бюджетной политике в 2008–2010 гг.Проводимая бюджетная политика в целом соответствует стратегическим целям экономического развития РФ, повышения качества жизни и обеспечения безопасности ее граждан, задачам, определенным Бюджетным

Бюджетная политика РФ

1. О бюджетной политике в 2008–2010 гг.Проводимая бюджетная политика в целом соответствует стратегическим целям экономического развития РФ, повышения качества жизни и обеспечения безопасности ее граждан, задачам, определенным Бюджетным

5. Бюджетная система и ее принципы

5. Бюджетная система и ее принципы Бюджетная система РФ представляет собой основанную на экономических отношениях и государственном устройстве РФ совокупность федерального бюджета, бюджетов субъектов РФ, местных бюджетов и бюджетов государственных внебюджетных

20. Бюджетная классификация

20. Бюджетная классификация Бюджетная классификация РФ – это систематизированная группировка доходов и расходов бюджетов всех уровней бюджетной системы РФ по однородным признакам, а также источников финансирования дефицитов этих бюджетов, определяемая природой

проблемы теории и практики – тема научной статьи по экономике и бизнесу читайте бесплатно текст научно-исследовательской работы в электронной библиотеке КиберЛенинка

БЮДЖЕТНАЯ СИСТЕМА РФ: ПРОБЛЕМЫ ТЕОРИИ И ПРАКТИКИ

Э. Б.Алиева,

Б.Алиева,

кандидат экономических наук, доцент кафедры гражданско-правовых дисциплин юридического факультета Института (филиала) ФГБОУВПО «Московский государственный машиностроительный университет (МАМИ)» в г.Махачкале

В последнее время появилось много публикаций, связанных с необходимостью внесения изменений в Бюджетный кодекс. И это вполне закономерно. Он внес много неточностей и проблем как теоретического, так и практического характера.

Вопросы бюджетного устройства отражают организационные основы функционирования бюджетной системы государства. В период плановой экономики бюджетное устройство страны строилось на административных методах управления, а в условиях рыночной экономики — на принципиально иных методах и организационных основах.

Бесспорно, бюджетное устройство зависит от национально-государственного и административно-территориального деления государства. В своем нынешнем виде российская система бюджетного устройства причудливо сочетает в себе черты унитарного, федеративного и даже конфедеративного государства. Но бюджетное устройство зависит также и от используемых государством методов управления. В настоящее время российская система бюджетного устройства столь же причудливо сочетает в себе административные и рыночные методы управления. Конечно, быстро и безболезненно перестроить бюджетное устройство страны, которое могло бы функционировать на основе рыночных методов управления, сложно, и делается это не сразу. Вряд ли авторы бюджетной реформы 1991 г. предвидели экономические, финансовые последствия этой реформы.

В своем нынешнем виде российская система бюджетного устройства причудливо сочетает в себе черты унитарного, федеративного и даже конфедеративного государства. Но бюджетное устройство зависит также и от используемых государством методов управления. В настоящее время российская система бюджетного устройства столь же причудливо сочетает в себе административные и рыночные методы управления. Конечно, быстро и безболезненно перестроить бюджетное устройство страны, которое могло бы функционировать на основе рыночных методов управления, сложно, и делается это не сразу. Вряд ли авторы бюджетной реформы 1991 г. предвидели экономические, финансовые последствия этой реформы.

В соответствии с законом РФ «Об основах бюджетного устройства и бюджетного процесса в РСФСР», принятом в 1991 г. под бюджетным устройством понимается организация бюджетной системы и принципы ее построения. Чаще всего, даже в учебной литературе, понятие бюджетного устройства отождествляется с понятием бюджетной системы или авторы вовсе не дают определение бюджетного устройства. К сожалению, ив Бюджетном кодексе не дано определения бюджетного устройства, и его структура свидетельствует о не понимании взаимосвязи бюджетных категорий, что отмечалось в литературе. Иначе как можно объяснить, что часть вторая называется «Бюджетная система Российской федерации», а раздел 1 в ней «Бюджетное устройство». Но, что интересно, этот раздел начинается с главы 3 «Бюджетная система Российской Федерации» со ст. 10 «Структура бюджетной системы Российской Федерации». Но и в этой статье речь идет не совсем о структуре бюджетной системы, а перечисляются уровни бюджетной системы.

Структура есть некоторый вид организации и связи элементов системы. То есть, необходимо выяснить, каким образом организованы между собой элементы системы, и каковы их взаимосвязи. В определении, данном В.М. Родионовой, выделяется три элемента бюджетного устройства: бюджетная система страны, бюджетные права органов власти разного уровня, принципы распределения доходов и расходов между звеньями бюджетной системы. Это определение бюджетного устройства действительно отражает современное содержание данной финансовой категории. Первые два элемента бюджетного устройства не вызывают возражения.

Что же касается третьего элемента, то во всех ранее известных определениях бюджетного устройства, речь шла о принципах бюджетной системы, а не принципах распределения доходов и расходов между звеньями бюджетной системы. Кроме того, принцип разграничения доходов и расходов между звеньями бюджетной системы дан в Бюджетном кодексе в перечне принципов бюджетной системы, с чем согласиться мы не можем. На наш взгляд, в данном случае более правильным было бы говорить о принципах разграничения бюджетных полномочий, а не ограничиваться только разграничением доходов и расходов между звеньями бюджетной системы. Прежде всего, должны быть определены принципы распределения бюджетных полномочий. Они являются основой для построения организационных отношений между различными участниками бюджетного процесса.

По нашему мнению, бюджетное устройство — это организация бюджетной системы, бюджетные права органов власти разного уровня и принципы разграничения бюджетных полномочий.

Наиболее интересным, на наш взгляд, является вопрос об организации бюджетной системы. Объектом управления в любой системе выступает некая организационная структура, которая должна строиться на каких-либо принципах. Бюджетная система не исключение. Эти вопросы относятся к теории менеджмента. Сегодня назрела необходимость применения теории менеджмента и к системе государственного управления. Бюджетное устройство России и вопросы управления бюджетной системой государства в связи с этим также должны рассматриваться с точки зрения теории менеджмента.

В экономической литературе понятие «организация» используется достаточно широко, хотя однозначного определения данного понятия не имеется. Тем не менее, теория организации предполагает определенную структуру, иерархию и принципы построения системы, взаимосвязи с элементами самой системы и вне ее. «Организация» часто рассматривается как объект и как функция управления, или как процесс. Однако для многоуровневых структурных образований, к каким относится бюджетная система России, важны, прежде всего, организационные взаимосвязи между уровнями системы, а также с другими системами. Поэтому под организацией бюджетной системы мы понимаем систему организационных отношений между элементами бюджетной системы, основанные на определенных принципах, а также взаимосвязи с другими системами.

Организационные отношения или взаимосвязи могут возникать в виде воздействия, взаимодействия и противодействия. Воздействие определяется как однонаправленное действие на объект или субъект. Чаще всего это проявляется в виде действий вышестоящего звена бюджетной системы на нижестоящее. Воздействие может осуществляться, например, в виде принятия определенных законодательных актов или каких-либо административных мер, которые определяют, ограничивают действия других элементов системы. Это более характерно для отношений вышестоящих субъектов организационных отношений по отношению к нижестоящим. Воздействие, как правило, связано с достижением общей для всех элементов системы цели, которая может и не осознаваться всеми элементами системы или затрагивать интересы только некоторых из них. Взаимодействие может рассматриваться как взаимно направленные действия,

имеющие положительную реакцию. Такие отношения могут быть как между разными уровнями системы, так и между элементами системы одного уровня. Например, взаимодействие между федеральным бюджетом и бюджетами субъектов Федерации проявляется на этапе формирования бюджетов субъектов Федерации.

Организационные отношения являются частью системы отношений, возникающих на всех стадиях бюджетного процесса. Они определяют процедуру и порядок функционирования системы: взаимодействие элементов системы, их права, обязанности, ответственность участников бюджетного процесса. Это и есть механизм функционирования системы. Отсутствие механизма организационных взаимосвязей, законодательно закрепленного на федеральном уровне, привело к разрушению отлаженного ранее механизма функционирования бюджетной системы с точки зрения организационных отношений и к разрушению информационных потоков. Если ранее взаимодействие внутри бюджетной системы между отдельными ее звеньями определялись ведомственными нормативными документами, инструкциями, положениями, то после 1991 г. такая практика перестала действовать. Принцип самостоятельности, в значительной степени повлиял на систему организационных отношений внутри финансовой системы. Но это касается в основном субъектов Федерации, но не органов местного самоуправления. Они по-прежнему находятся в полной финансовой и в значительной степени организационной зависимости от органов власти вышестоящего уровня. При этом правовые основы этих отношений также не разработаны, и они в основном строятся на административных методах. К сожалению, организационным управлением бюджетной системы государства никто серьезно не занимался, хотя это функция Министерства финансов Российской Федерации. Организационные отношения включают в себя и методологические основы управления бюджетным процессом. Эти вопросы затрагивают проблему единства бюджетной системы.

Сегодня организационные и финансовые отношения Минфина Российской Федерации строятся только с финансовыми органами субъектов Федерации. Местные бюджеты вообще выпадают из системы государственных финансов и системы организационных отношений. Точно не известно и количество местных бюджетов. Многие субъекты Федерации приняли или готовят к принятию собственные законы о бюджетном устройстве. Как и в Бюджетном кодексе, в них нет четкого описания организационных и информационных отношений между уровнями бюджетной системы субъекта Федерации. Отношения внутри бюджетной системы Российской Федерации должны регулироваться едиными процессуальными нормами права.

В Российской Федерации практика регулирования организационных отношений между различными государственными структурами через нормы права была развита слабо. В начале 90-х годов начался процесс разрушения практически всех ранее существовавших организационных взаимоотношений как внутри бюджетной системы, так и вне ее. В течении последнего времени сохранилась тенденция, согласно которой меняются функции Министерства финансов Российской Федерации, а также изменились организационные отношения между различными звеньями финансовой системы. Создавались многочисленные государственные структуры, которые бесконечно реорганизовывались, происходила смена вывесок, подчинения и т.д. Причем эти структуры часто функционально дублировали и сейчас дублируют друг друга, между ними нет согласованного взаимодействия не

только по организационным вопросам, но и по информационным. Создание новых федеральных структур внесло также серьезные изменения в систему организационных отношений как внутри бюджетной системы, так и вне её. Новым содержанием наполнились организационные отношения с ранее существовавшими финансовыми институтами, например, с Центральным банком России, поскольку изменилась его роль в системе государственных финансов. Кардинально изменилась и банковская система в стране. Однако правовой основы для формирования этих отношений не было. Бюджетный кодекс решил некоторые вопросы организационного взаимодействия, но не все. В нем должны быть решены проблемы как организационного, так и информационного взаимодействия всех участников бюджетного процесса. Для этого нужно, прежде всего, пересмотреть принципы организационного взаимодействия внутри бюджетной системы Российской Федерации, которые в Бюджетном кодексе обозначены как принципы бюджетной системы.

Особенность бюджетной системы Российской Федерации в том, что финансовые органы являются элементами двух самостоятельных сложных систем: системы Министерства финансов Российской Федерации и территориальных административных образований. Раньше финансовые органы имели юридически двойное подчинение, в настоящее время это отрицается, хотя фактически имеет место, особенно это, касается третьего уровня бюджетной системы. Поэтому возникают проблемы управления бюджетной системой Российской Федерации. Возможно, в этом кроются и проблемы межбюджетных отношений.

В Бюджетном кодексе обозначены субъекты бюджетных правоотношений, но, во-первых, их перечень нуждается в уточнении, во-вторых, организационные отношения по каждому субъекту должны быть описаны очень четко. В отношениях с внешними структурами могут возникать также проблемы организационного, информационного характера. Создание различных федеральных, региональных структур сопровождается принятием соответствующих нормативных документов. Эти нормативные акты часто не учитывают существующие нормативные акты других организационных структур. В результате могут возникать проблемы организационного и информационного взаимодействия. Эта проблема касается и бюджетной системы, поскольку она взаимодействует с различными финансовыми институтами. В этом случае нужны общие нормы финансового права, которые могли бы регулировать организационные отношения с различными субъектами. К сожалению, правовое равенство различных финансовых институтов приводит к серьезным проблемам в системе государственных финансов. Создается сложная система правового обеспечения, которая не поддается какому-нибудь государственному регулированию.

Бюджетная система взаимодействует с банковской, таможенной, валютной и другими системами. Фондовый рынок оказывает серьезное влияние на функционирование бюджетной системы. Кроме того, есть очевидные и неочевидные взаимосвязи. Другие системы могут оказывать на бюджетную систему не только прямое воздействие, но и опосредствованное или косвенное. Все эти взаимосвязи для прогнозирования бюджетной политики должны быть учтены.

Проблемы организационного характера создают проблемы информационного обеспечения. Каждая система создает собственную информационную систему,

которая решает узкие локальные задачи, не заботясь об информационном взаимодействии с другими системами и затратами на создание таких систем. Ведомственный подход не способствует эффективности любых государственных систем. Важно чтобы все эти отношения регулировались нормами финансового права, была установлена ответственность за нарушение этих норм. Эти проблемы влияют и на бюджетное прогнозирование. Учитывая многообразие связей бюджетной системы с другими системами, можно считать, что бюджетная система является сложной системой с большим количеством взаимосвязей. Прогнозирование поведения сложных экономических систем в условиях неопределенности является сложной проблемой. В России такими разработками не занимались. Бюджетная система, как и любая система, обладает определенными системообразующими элементами и признаками. Системообразующими элементами являются объект, субъект (наблюдатель) системы, а также цель, которая ставится перед субъектом. Возникают вопрос: что является объектом и субъектом в бюджетной системе? Вопрос о цели не является проблемным. Но вопрос относительно объекта и субъекта бюджетной системы непростой.

Во всех определениях бюджетной системы она рассматривается как совокупность бюджетов всех уровней. Этого определения придерживались многие авторы. С принятием Бюджетного кодекса возникли некоторые проблемы и с определением бюджетной системы. В соответствии с Бюджетным кодексом бюджетная система Российской Федерации, основанная на экономических отношениях и государственном устройстве Российской Федерации, регулируемая нормами права совокупность федерального бюджета, бюджетов субъектов Российской Федерации, местных бюджетов и бюджетов государственных внебюджетных фондов. По нашему мнению, однако, государственные внебюджетные фонды — это самостоятельные финансовые институты, на которые возложены особые функции. Прежде всего, они имеют строго целевое назначение. Практически все авторы бюджетную систему связывают с совокупностью бюджетов всех уровней. Но чем являются эти бюджеты в системе? Очевидно, это объект системы. Субъект системы из принятых определений выпадает. Субъектом в бюджетной системе, на наш взгляд, является государство, которое представлено органами власти. Система финансовых органов относится к органам власти, они могут выделяться как самостоятельные органы или находиться в структуре государственных или муниципальных органов. Сами по себе бюджеты и даже их совокупность без соответствующих органов власти, использующих бюджет как инструмент бюджетной политики, не могут составлять бюджетную систему государства. На наш взгляд, бюджетная система — это основанная на экономических отношениях и государственном устройстве Российской Федерации, регулируемая нормами права совокупность бюджетов всех уровней, предназначенных для выполнения определенных функций государственных и муниципальных органов власти в соответствии с бюджетными полномочиями.

Думается, сегодня практически все классические категории в области финансов могут быть предметом обсуждения, прежде всего, в специальной литературе. Функционирование бюджетной системы в рыночных условиях должно ставить новые теоретические и практические проблемы, которые должны быть предметом исследования финансистов.

Деньги не лечат: к чему ведет реформа здравоохранения

Как мы считали

1. Для оценки влияния качества системы здравоохранения на демографию взяты данные Минздрава, ЦНИИОИЗ, Росстата (ЕМИСС), Минфина и Росказначейства.

2. Сначала сопоставлялся уровень финансирования и смертности населения. Взяты консолидированные госрасходы регионов на здравоохранение за 2019 год на душу населения, которые отнесены к величине прожиточного минимума (ПМ).

По России показатель составил 2,1. Лучшие показатели у Сахалинской обл. (4,9), Чукотки (4,2) и Ненецкого АО (4), аутсайдеры – Северный Кавказ (1,4), Смоленская, Ивановская и Ростовская обл. (1,5).

Поскольку такие затраты влияют на защиту здоровья всего населения, то далее бралась смертность граждан всех возрастов, но только от болезней (без учета внешних причин: убийств, отравлений, ДТП). У Ивановской и Смоленской обл. показатели одни из худших: 140-150 чел. на 10 000 населения (при средней по России – 115 чел.)

Чтобы посторонние региональные различия сказывались не так сильно, для оценки связи здесь и далее брались регионы Центрального и Северо-Западного федеральных округов. По этим регионам корреляция между показателями оказалась сильна (-81%), то есть часто выше финансирование — ниже смертность.

3. На следующем этапе проверено, как на показатели смертности влияет нагрузка на врачей.

Число всех заболевших (без внешних причин) отнесено к количеству врачей (данные Минздрава). В России в 2019 году на 1 врача было 208 больных. Меньше нагружены врачи Кабардино-Балкарии (109), Северной Осетии (118) и Магаданская обл. (124), аутсайдеры – Курганская (401), Вологодская (333) и Владимирская обл. (323).

Так как регионы разняться по доле пожилого населения, нагрузка сравнивалась со смертностью от болезней (без внешних причин) населения в трудоспособном возрасте. В среднем по России она была 37 чел. на 10000 населения, лидеры: Ингушетия, Дагестан, Чечня (11-14), а также ЯМАО (18) и Москва (22): аутсайдеры: Еврейская АО, Новгородская и Кемеровская области (54).

Сильно нагруженные Курганская и Владимирская области также отличились высокой смертностью (48-49 чел на 10 000). Корреляция между показателями была слабой, но заметной — 49%.

4. На третьем этапе проверялось, влияют ли на смертность финансовые возможности людей по вложению в здоровью. Бралась зарплата граждан за вычетом величины прожиточного минимума, отнесенная к ПМ.

В среднем уровень свободных средств составил 3,1. Лучше ситуация у жителей ЯМАО (4,9), Сахалинской обл. (4,6) и Санкт-Петербурга (4,2), аутсайдеры: Кабардино-Балкария (1,3), Псковская обл., Чечня (1,5) и Ивановская обл. (1,5). Ивановская и Псковская области – одни из лидеров по смертности населения в трудоспособном возрасте (51-52 чел. на 10 000).

Корреляция между показателями составила -73%. Каково здесь влияние возможностей по обращению к платной медицине, оценить сложно. Выше доходы — больше возможностей вести здоровый образа жизни, и этот фактор мог быть значимее.

Как формируется федеральный бюджет — Парламентская газета

8 октября председатель Совета Федерации Валентина Матвиенко проведет парламентские слушания на тему «О параметрах проекта федерального бюджета на 2019 год и на плановый период 2020 и 2021 годов». В преддверии рассмотрения в парламенте основного финансового документа страны мы решили рассказать о том, как формируется и как принимается федеральный бюджет.

Традиционно рассмотрение проекта федерального бюджета — основной законодательный приоритет осенней сессии. Недаром его всегда называют главным финансовым законом страны. Впрочем, процедура его рассмотрения время от времени изменялась.

Так, в мае 2006 года президент страны Владимир Путин в своем Бюджетном послании заявил о необходимости реформировать бюджетный процесс. И прежде всего разрабатывать и утверждать госбюджет не только на будущий год, но и на два последующих года, а также сократить число чтений при рассмотрении Госдумой с четырех до трех, что и было сделано законодателями. Так открылась новая глава в государственном бюджетировании.

Бюджетная история

Впрочем, у государства не всегда существовал бюджет в отличие от системы налогообложения. А бюджет появился тогда, когда государство стало планировать свою финансовую деятельность, то есть составлять систему доходов и расходов на определенный период. Одной из первых стала Англия. Когда в XVI-XVII веках палата общин утверждала субсидию королей, то по окончании заседания канцлер казначейства (тогдашний министр финансов) открывал портфель, в котором хранилась бумага с соответствующим законопроектом. Это действие условно называлось «открытие бюджета» (budget — в английском тогда можно было перевести как «мешок»). Уже позже, с конца XVII века, название этого портфеля было перенесено на сам документ, содержащий утверждаемые парламентом план доходов и расходов государства.

В России начало бюджетирования (или порядок государственной росписи доходов и расходов) отсчитывается с 1863 года. В то время был учрежден Государственный банк, а единственным распорядителем бюджета стал министр финансов. Кстати, «роспись доходов и расходов» стала публиковаться для всеобщего сведения. Учрежденная Первая Государственная дума сразу была привлечена к рассмотрению госбюджета. И после издания 8 марта 1906 года Правил о порядке рассмотрения государственной росписи доходов и расходов в России впервые возникает официальное бюджетное право.

После Октябрьской революции с первых же дней подготовка бюджета была объявлена важной и срочной задачей. 28 января 1918 года появились Правила составления, рассмотрения и утверждения смет на январь — июль 1918 г., в соответствии с которыми и был сверстан первый советский бюджет, утвержденный Советом народных комиссаров. Он положил начало формированию системы полугодовых бюджетов, действовавших в течение двух лет. В 1920-1921 годах правительство вернулось к годовому планированию. Основы бюджетного устройства государства были сформулированы в Конституции РСФСР 1918 года, в которой раздел 5-й так и назывался: «Бюджетное право».

Планирование доходов и расходов

В экономическом смысле федеральный бюджет представляет собой форму образования и использования централизованного фонда денежных средств страны. Именно через него идет перераспределение национального дохода и валового внутреннего продукта, формируются финансовые ресурсы для экономического развития, реализации социальной политики и укрепления обороноспособности. Право Российской Федерации на самостоятельный федеральный бюджет закреплено в Конституции РФ (ст. 71), а порядок его формирования и исполнения детально регламентирует Бюджетный кодекс РФ.

Отечественная бюджетная система состоит из бюджетов разных уровней: федеральный, региональные и местные. Бюджет разрабатывается на каждый финансовый год, который начинается с 1 января и планируется на двухлетний период.

Разработка и формирование госбюджета — исключительная прерогатива Правительства РФ, соответствующих органов исполнительной власти субъектов РФ и органов местного самоуправления. Непосредственное составление проектов бюджетов осуществляют Министерство финансов РФ, финансовые органы субъектов и муниципальных образований.

Основным документом, в котором отражаются и стратегические, и тактические планы бюджетной политики государства, является ежегодное Послание Президента РФ Федеральному Собранию РФ. В нем, частности, глава государства формулирует главные задачи бюджетной политики на основе приоритетных задач развития экономики и социальной сферы. Именно этим прежде всего и руководствуется Правительство РФ при работе над формированием госбюджета.

После утверждения проекта закона о федеральном бюджете на очередной финансовый год на заседании Правительства РФ он вносится на рассмотрение Госдумы (до 2007 года — в конце августа, сейчас — не позднее 1 октября). Совет Госдумы в течение трех дней направляет его в Совет Федерации, думские комитеты, другим субъектам права законодательной инициативы для внесения замечаний и предложений, а также в Счетную палату РФ на заключение.

Парламентские чтения

С июля 2007 года, когда Госдумой был принят федеральный бюджет на 2008 год и на плановый период 2009 и 2010 годов, законопроект о госбюджете депутаты стали рассматривать в трех чтениях (до этого — в четырех).

В первом чтении рассматриваются основные параметры (размер доходов с выделением прогнозируемого объема нефтегазовых доходов федерального бюджета, расходов, дефицит) и концепция госбюджета (главные направления бюджетной и налоговой политики; основные принципы и расчеты во взаимоотношениях федерального бюджета и бюджетов субъектов РФ; пределы внешних заимствований; объем нефтегазового трансферта). При этом обязательно указываются прогнозируемый объем валового внутреннего продукта и уровень инфляции.

Так в Госдуму в прямом смысле слова вносили бюджет вплоть до этого года, когда весь проект был размещен на цифровом носителе. Фото: ПГ/Игорь Самохвалов

Также обсуждается прогноз социально-экономического развития РФ на очередной финансовый год. Он разрабатывается на основе данных социально-экономического развития территории за последний отчетный период и тенденций развития экономики и социальной сферы на планируемые годы.

Причем по Бюджетному кодексу Госдума не имеет права увеличивать доходы и дефицит госбюджета, если на это отсутствует положительное заключение Правительства.

Если депутаты не принимают проект бюджета в первом чтении, то они могут:

- передать его в согласительную комиссию, формируемую из представителей Госдумы, Совета Федерации, Правительства и обязанную в течение 10 дней представить согласованный вариант;

- вернуть его в Правительство РФ, обязанное в течение 20 дней доработать проект и представить его на рассмотрение в Госдуму.

Если по итогам работы согласительной комиссии или дополнительной работы с Правительством РФ решение не принято, то проект федерального бюджета считается повторно отклоненным. Причем это уже равносильно постановке вопроса о доверии Правительству РФ и его роспуске.

Если законопроект принят в первом чтении, то основные параметры бюджета не могут быть изменены в последующих чтениях.

Во втором чтении Госдума рассматривает и утверждает различные приложения к закону о госбюджете, устанавливающие, в частности, источники финансирования дефицита бюджета; бюджетные ассигнования по разделам, подразделам, целевым статьям и видам расходов; распределение межбюджетных трансфертов; программы государственных внутренних и внешних заимствований, госгарантий в рублях и иностранной валюте; долгосрочные (федеральные) целевые программы с суммами ассигнований.

При этом до второго чтения должны быть приняты федеральные законы о бюджетах государственных внебюджетных фондов, о повышении минимального размера пенсии, о порядке индексации и перерасчете государственных пенсий, о повышении минимального размера оплаты труда.

Госдума рассматривает проект бюджета во втором чтении в течение 35 дней после его принятия в первом. Основную работу по сбору и обобщению поправок ведет Комитет по бюджету, который готовит сводные таблицы поправок и направляет их в профильные комитеты и Правительство РФ, которые, в свою очередь, должны определиться, какие поправки они одобряют к принятию, а какие — к отклонению. Поправки по межбюджетным трансфертам рассматриваются в Комитете по бюджету только после их предварительного рассмотрения Комитетом Совета Федерации по бюджету.

Если Госдума не поддерживает предложения Комитета по бюджету, она может рассмотреть альтернативные варианты бюджета.

Если законопроект отклоняется во втором чтении, то он передается в согласительную комиссию.

В третьем чтении Госдума рассматривает и утверждает расходы госбюджета по разделам, подразделам, целевым статьям и видам расходов, предусмотренным отдельными приложениями, принятыми во втором чтении. Утверждается также ведомственная структура расходов. Для рассмотрения в третьем чтении законопроект выносится на голосование в целом.

Принятый федеральный закон в течение пяти дней со дня принятия передается на рассмотрение в Совет Федерации.

Совет Федерации рассматривает закон в целом в течение 14 дней со дня его представления Госдумой. В случае отклонения закон передается в согласительную комиссию, в течение 10 дней она выносит на повторное рассмотрение Госдумы согласованный вариант, который обсуждается только в одном чтении. Закон о федеральном бюджете считается принятым, если при повторном голосовании за него проголосовали не менее 2/3 общего числа депутатов.

Одобренный Советом Федерации федеральный закон о бюджете в течение пяти дней со дня одобрения направляется Президенту РФ для подписания и обнародования. Если Президент РФ отклоняет федеральный бюджет, то он передается в согласительную комиссию, куда включается также представитель Президента РФ.

Если до 15 декабря текущего года закон о федеральном бюджете на очередной финансовый год не принят или по другим причинам не вступил в силу до 1 января, то орган, исполняющий бюджет, правомочен выделять средства не более 1/4 ассигнований предыдущего года в расчете на квартал или не более 1/12 в расчете на месяц.

Если закон о бюджете не вступил в силу через три месяца после начала финансового года, то орган, исполняющий бюджет, не имеет права: предоставлять бюджетные средства на инвестиционные цели, выделять бюджетные средства на возвратной основе, предоставлять субвенции негосударственным юридическим лицам, осуществлять заимствования в размере более 1/8 объема заимствований предыдущего финансового года в расчете на квартал, формировать резервные фонды органов исполнительной власти и осуществлять расходы из этих фондов.

Бюджетные правки

Ситуация в экономике, особенно в условиях глобализации рынков и сегодняшних антироссийских санкций, может складываться по-разному, в том числе и негативно, когда рушатся ранее сделанные прогнозы социально-экономического развития, а значит, и основные параметры принятого бюджета. Впрочем, возможна и обратная ситуация, когда фактические доходы бюджета значительно превышают запланированные.

В этих случаях Правительство РФ обязано внести в Госдуму проект закона о внесении изменений и дополнений в закон о госбюджете, который подлежит приоритетному и внеочередному рассмотрению.

Например, при форс-мажорной ситуации, когда произошло снижение ожидаемых поступлений доходов в федеральный бюджет более чем на 10 процентов годовых назначений. Если в этом случае правительственный законопроект не принимается Госдумой, кабмин имеет право на пропорциональное сокращение бюджетных расходов до момента принятия законодательного решения по данному вопросу (подобная процедура получила название «секвестр»). Например, так случилось в мае 1996 года, когда Правительство внесло в Госдуму проект закона «О секвестре расходов федерального бюджета на 1997 год», который через полтора месяца в итоге был отклонен депутатами. Это достаточно редкая процедура и применяется она в исключительных случаях, которые любое государство старается не допустить.РФС

Сергей Рябухин председатель Комитета Совета Федерации по бюджету и финансовым рынкам — Нулевое чтение проекта федерального бюджета — это своеобразный момент истины для Правительства и в то же время эффективный инструмент предварительного рассмотрения документа для депутатов и сенаторов. Здесь парламентарии имеют возможность вне жестких привязок к Бюджетному кодексу обменяться мнениями, подискутировать, услышать и понять. Это дает возможность без жестко регламентированных процедур, прописанных в самом регламенте рассмотрения бюджетных заявок, рассматривать альтернативные точки зрения по целевому использованию федеральных денег. Ведь важно не просто добиться утверждения бюджетной росписи в законе о бюджете, а чтобы эта роспись достигала наивысшего результата с точки зрения эффективности расходования средств. Однако должен заметить, работа законодателей начинается задолго до нулевого чтения. Последние внесенные на рассмотрение Правительства предложения в концепцию бюджета на ближайший трехлетний период были сформированы на заседании нашего комитета в конце июня.Как правило, предложения к нулевому чтению проекта федерального бюджета готовятся всеми комитетами палаты регионов, которые потом собираются в профильном комитете по бюджету и финрынкам и оформляются как предложения Совета Федерации. В дальнейшем Правительство рассматривает заявки отраслевых министерств, главных распорядителей бюджетных средств, с учетом мнения палаты регионов и майского указа президента, в котором определены приоритетные направления развития государства. После этого проект бюджета вносится в Государственную Думу в виде окончательного документа, который рассматривается на парламентских слушаниях в режиме нулевого чтения.

В текущем году, к примеру, мы надеемся увидеть документ вместе с первыми его оценками Счетной палаты в Совете Федерации, куда будут приглашены первый вице-премьер, министр финансов Антон Силуанов, глава Минэкономразвития Максим Орешкин, председатель Центробанка Эльвира Набиуллина, руководитель Счетной палаты Алексей Кудрин, губернаторы, председатели региональных законодательных собраний и эксперты из ВШЭ и МГУ. В ходе слушаний мы сравним документ, который внес кабмин, с заключением Счетной палаты и теми рекомендациями, которые были внесены нами ранее, выясним, какие из них были учтены, а какие отклонены и по какой причине, и уже по итогам этого нулевого чтения выработаем рекомендации Правительству.

Реформирование бюджетных систем в странах бывшего Советского Союза по JSTOR

AbstractСтраны бывшего Советского Союза (БСС) потребовали значительного пересмотра своих бюджетных процессов и процедур для создания систем, совместимых с переходом от контролируемых зависимостей в рамках более крупной плановой экономики к независимым правительствам молодых рыночно-ориентированных демократий. В данной статье рассматривается степень, в которой существующие, реформированные и реформированные бюджетные системы в странах бывшего Советского Союза соответствуют основным ожиданиям системы распределения ресурсов государственного сектора.Свидетельства указывают на неспособность перестроить бюджетные и финансовые системы, разработанные для командно-административной среды, в соответствии с требованиями более рыночных экономических систем, с последствиями, которые часто усиливаются гибридной экономикой этих переходных государств. Результатом являются значительные трудности и недостатки в способности существующих систем выполнять основные функции распределения, управления и контроля в государственном секторе, но некоторые страны опережают другие, и их опыт может направлять реформы в странах бывшего Советского Союза.

Информация о журналеPublic Administration Review был ведущим журналом в области исследований и теории государственного управления на протяжении более 75 лет и единственным журналом в области государственного управления, который обслуживает ученых, практиков и студентов, интересующихся государственным сектором и государственным сектором. управление. Статьи выявляют и анализируют текущие тенденции, обеспечивают фактическую основу для принятия решений, стимулируют дискуссии и делают ведущую литературу в данной области доступной в легкодоступном формате.

Информация для издателяWiley — глобальный поставщик контента и решений для рабочих процессов с поддержкой контента в областях научных, технических, медицинских и научных исследований; профессиональное развитие; и образование. Наши основные направления деятельности выпускают научные, технические, медицинские и научные журналы, справочники, книги, услуги баз данных и рекламу; профессиональные книги, продукты по подписке, услуги по сертификации и обучению и онлайн-приложения; образовательный контент и услуги, включая интегрированные онлайн-ресурсы для преподавания и обучения для студентов и аспирантов, а также для учащихся на протяжении всей жизни.Основанная в 1807 году компания John Wiley & Sons, Inc. уже более 200 лет является ценным источником информации и понимания, помогая людям во всем мире удовлетворять свои потребности и воплощать в жизнь их чаяния. Wiley опубликовал работы более 450 лауреатов Нобелевской премии во всех категориях: литература, экономика, физиология и медицина, физика, химия и мир. Wiley поддерживает партнерские отношения со многими ведущими мировыми обществами и ежегодно издает более 1500 рецензируемых журналов и более 1500 новых книг в печатном виде и в Интернете, а также базы данных, основные справочные материалы и лабораторные протоколы по предметам STMS.Благодаря растущему предложению открытого доступа, Wiley стремится к максимально широкому распространению и доступу к публикуемому контенту, а также поддерживает все устойчивые модели доступа. Наша онлайн-платформа, Wiley Online Library (wileyonlinelibrary.com), является одной из самых обширных в мире междисциплинарных коллекций онлайн-ресурсов, охватывающих жизнь, здоровье, социальные и физические науки и гуманитарные науки.

Российская Федерация: обзор системы здравоохранения

Abstract

Обзоры HiT — это отчеты по странам, которые содержат подробное описание системы здравоохранения и политических инициатив, находящихся в стадии реализации или недостаточно развитой.HiTs исследуют различные подходы к организации, финансированию и предоставлению медицинских услуг, а также роль основных действующих лиц в системах здравоохранения; описать институциональную структуру, процесс, содержание и реализацию политики в области здравоохранения и медико-санитарной помощи; и выделить проблемы и области, требующие более глубокого анализа. После обретения независимости от Советского Союза в 1991 году российская система здравоохранения унаследовала обширную централизованную систему Семашко, но быстро реформировала финансирование здравоохранения, приняв модель обязательного медицинского страхования (ОМС) в 1993 г.ОМС был введен для того, чтобы открыть целевой поток финансирования здравоохранения перед лицом серьезных финансовых ограничений. Несмотря на то, что с начала 1990-х годов система здравоохранения претерпела значительные изменения и произошли значительные изменения, остается в наследство высоко централизованная система, ориентированная на всеобщий доступ к базовому медицинскому обслуживанию. Высокие цены на энергоносители на мировых рынках обеспечили большую макроэкономическую стабильность, профицит бюджета и повышение уровня жизни для большинства населения. населения России. Однако, несмотря на общее сокращение уровня бедности, наблюдается заметный раскол между городом и деревней, и сельское население имеет худшее здоровье и более ограниченный доступ к медицинским услугам, чем городское население.Увеличение бюджетных ресурсов, доступных лицам, определяющим политику, привело к появлению ряда недавних программ здравоохранения на федеральном уровне, которые были сосредоточены на предоставлении услуг и увеличении финансирования в приоритетных областях, включая оказание первичной медико-санитарной помощи в сельских районах. Тем не менее, расходы на общественное здравоохранение в Российской Федерации остаются относительно низкими с учетом имеющихся ресурсов. Однако также ясно, что даже при нынешнем уровне финансирования эффективность системы здравоохранения может быть улучшена.Механизмы оплаты поставщикам медицинских услуг являются основным препятствием на пути повышения технической эффективности в системе здравоохранения России, поскольку большая часть бюджетного финансирования, направляемого через местные органы власти, основывается на вкладе. По этой причине самые последние реформы, а также разрабатываемое законодательство направлены на обеспечение того, чтобы все финансовые средства на здравоохранение направлялись через усиленную систему ОМС, при этом контракты на оплату медицинских услуг заключались с использованием мер, основанных на результатах.Отношение

Системы здравоохранения в переходный период, т.13 (7)

Описание

190 стр.Лекарственная политика в РФ

Цели: Описать характеристики лекарственной политики в России с точки зрения оценки технологий здравоохранения (ОТЗ), реестров пациентов, ценообразования на лекарства, методов сдерживания затрат и возмещения затрат на лекарства.

Методы: Нормативно-правовая база и литература были проанализированы для анализа нескольких аспектов российского здравоохранения: схема сотрудничества между его структурами, его уровни, лекарственное обеспечение, вопросы, связанные с ОМТ, система возмещения расходов, ценообразование на лекарства и методы сдерживания затрат. .

Полученные результаты: Российская лекарственная политика за последние несколько лет улучшилась: была разработана ОМТ, установлены правила ценообразования на лекарства и методы сдерживания затрат, созданы реестры пациентов. Система компенсаций в России отличается от западноевропейских и состоит из нескольких программ: компенсация для отдельных категорий граждан, список жизненно важных и жизненно необходимых лекарств, список 24 орфанных заболеваний, список 7 нозологий и другие программы в зависимости от область, край.Финансирование лекарственного обеспечения в России делится на 2 уровня: федеральный и региональный. По-прежнему отсутствует прозрачность и равенство в сфере здравоохранения, а также существуют огромные различия в доступе к медицинскому обслуживанию в зависимости от региона.

Выводы: Система здравоохранения в России сложна и нуждается в улучшении. В настоящее время вносятся изменения; например, есть попытки внедрить ОМТ на федеральном и региональном уровнях.

Ключевые слова: Россия; Российская Федерация; наркополитика; Политика здравоохранения.

Правовой статус и функции | Банк России

Статья 75 Конституции Российской Федерации устанавливает особый правовой статус Центрального банка Российской Федерации, дает ему исключительное право выпускать валюту (часть 1), а также защищать рубль и обеспечивать его стабильность. что является его основной функцией (Часть 2).Статус, цели, функции и полномочия Банка России определены Федеральным законом от 10 июля 2002 г. № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)» и иными федеральными законами.

Согласно статье 3 Федерального закона «О Центральном банке Российской Федерации (Банке России)» целями Банка России являются: защита рубля и обеспечение его стабильности; развитие и укрепление банковской системы Российской Федерации, обеспечение стабильности и развитие национальной платежной системы, а также развитие финансового рынка Российской Федерации и обеспечение его стабильности.

Ключевым элементом правового статуса Банка России является его независимость, которая подразумевает, прежде всего, то, что Банк России является особым публично-правовым учреждением, обладающим исключительным правом эмиссии валюты и организации ее обращения. Банк России не является органом государственной власти, но его полномочия, по сути, являются функциями органа государственной власти, поскольку их реализация предполагает использование государственного принуждения. Банк России выполняет функции и осуществляет предусмотренные полномочия. Конституцией Российской Федерации и Федеральным законом «О Центральном банке Российской Федерации (Банке России)» независимо от федеральных органов государственной власти, региональных властей и органов местного самоуправления.Его независимый статус отражен в статье 75 Конституции Российской Федерации, статьях 1 и 2 Федерального закона «О Центральном банке Российской Федерации (Банке России)».

Законодательные полномочия Банка России подразумевают его исключительное право издавать нормативные акты, обязательные для исполнения федеральными органами государственной власти, региональными органами власти, органами местного самоуправления, а также всеми юридическими и физическими лицами по вопросам, отнесенным к его компетенции Федеральным законом «О Центральном банке». Российской Федерации (Банк России) »и иными федеральными законами.Согласно статье 104 Конституции Российской Федерации, Банк России не обладает полномочиями законодательной инициативы, но он участвует в законодательном процессе не только в силу издания собственных нормативных актов, но и в силу того, что проекты федеральных законов или нормативных актов федеральных органов исполнительной власти по вопросам выполнения Банком России своих функций должны быть внесены в Банк России для рассмотрения и утверждения.

Банк России — юридическое лицо.Его уставный капитал и иное имущество являются федеральной собственностью. Тем не менее Банк России обладает как имущественной, так и финансовой независимостью. Он осуществляет свои полномочия по владению, использованию и управлению своим имуществом, в том числе международными резервами, в целях и в порядке, установленных Федеральным законом «О Центральном банке Российской Федерации (Банке России)». На имущество Банка России нельзя наложить арест или обременение без его согласия, если иное не предусмотрено федеральным законом.Финансовая независимость Банка России означает, что он покрывает свои расходы за счет собственных доходов. Банк России может защищать свои интересы в суде, в том числе в международных судах, судах иностранных государств и третейских судах.

Государство не отвечает по обязательствам Банка России, равно как и Банк России не отвечает по обязательствам государства, если оно не приняло на себя такие обязательства или иное не предусмотрено федеральными законами. Банк России не отвечает по обязательствам кредитных организаций и некредитных финансовых организаций, а кредитные организации и некредитные финансовые организации не отвечают по обязательствам Банка России, за исключением случаев, когда Банк России или кредитные учреждения и некредитные финансовые учреждения принимают на себя такие обязательства.

Банк России подотчетен Государственной Думе Федерального Собрания Российской Федерации (далее — Государственная Дума), которая назначает и освобождает от должности Председателя Банка России (по представлению Президента Российской Федерации). Федерации) и члены Совета директоров Банка России (по предложению Председателя Банка России, с согласия Президента Российской Федерации) направляют и отзывают своих представителей в Национальном финансовом совете в пределах своих полномочий. квота и рассматривает основные направления единой государственной денежно-кредитной политики и годовые отчеты Банка России и принимает по ним решения.По предложению Национального финансового совета Государственная Дума может принять решение о проведении Счетной палатой Российской Федерации проверки финансово-хозяйственной деятельности Банка России, его структурных подразделений и учреждений. Кроме того, Государственная Дума проводит парламентские слушания о деятельности Банка России с участием представителей Банка России, а также заслушивает отчеты Председателя Банка России о деятельности Банка России в ходе представление годовых отчетов и руководящих принципов единой государственной денежно-кредитной политики.

Функции Банка России

Банк России выполняет свои функции в соответствии с Конституцией Российской Федерации, Федеральным законом «О Центральном банке Российской Федерации (Банке России)» и другими федеральными законами. законы. Согласно статье 75 Конституции Российской Федерации основной функцией Банка России является защита рубля и обеспечение его стабильности; Банк России является единственным эмитентом валюты.В соответствии со статьей 4 Федерального закона «О Центральном банке Российской Федерации (Банке России)» Банк России выполняет следующие функции:

- совместно с Правительством Российской Федерации разрабатывает и проводит единую государственную денежно-кредитную политику;

- в сотрудничестве с Правительством Российской Федерации разрабатывает и проводит политику развития и обеспечения стабильного функционирования финансового рынка Российской Федерации;

- — единственный эмитент наличных денег и организатор наличного денежного обращения;

- утверждает графическое изображение рубля как знака валюты;

- является кредитором последней инстанции для кредитных организаций и организует систему их рефинансирования;

- устанавливает правила осуществления расчетов в Российской Федерации;

- осуществляет надзор и надзор за национальной платежной системой;

- устанавливает правила проведения банковских операций;

- управляет бюджетными счетами всех уровней бюджетной системы Российской Федерации, если иное не предусмотрено федеральными законами, путем осуществления расчетов от имени уполномоченных органов исполнительной власти и государственных внебюджетных государственных фондов, на которые возложена задача организации исполнение и исполнение бюджетов;

- эффективно управляет международными резервами Банка России;

- принимает решения о государственной регистрации кредитных организаций, выдает банковские лицензии кредитным организациям, приостанавливает и аннулирует их;

- принимает решения о государственной регистрации негосударственных пенсионных фондов;

- осуществляет надзор за деятельностью кредитных организаций и банковских групп;

- осуществляет регулирование, контроль и надзор за деятельностью небанковских финансовых организаций в соответствии с федеральными законами;

- регистрирует выпуски эмиссионных ценных бумаг, проспекты ценных бумаг и отчеты об итогах выпуска эмиссионных ценных бумаг;

- осуществляет контроль и надзор за соблюдением эмитентами законодательства Российской Федерации об акционерных обществах и ценных бумагах;

- осуществляет регулирование, контроль и надзор в области корпоративных отношений в акционерных обществах;

- осуществляет от своего имени или от имени Правительства Российской Федерации все виды банковских операций и иных операций, необходимых для выполнения Банком России своих функций;

- организует и осуществляет валютное регулирование и валютный контроль в соответствии с законодательством Российской Федерации;

- устанавливает порядок осуществления расчетов с международными организациями, иностранными государствами, юридическими и физическими лицами;

- утверждает отраслевые стандарты бухгалтерского учета для кредитных организаций, Банка России и небанковских финансовых организаций, план счетов бухгалтерского учета кредитных организаций и порядок его применения, план счетов для Банка России и порядок его применения. для его применения;

- утверждает план счетов бухгалтерского учета небанковских финансовых организаций и порядок его применения;

- устанавливает и публикует официальные курсы иностранных валют по отношению к рублю;

- участвует в составлении прогноза платежного баланса Российской Федерации;

- участвует в разработке методологии составления финансового счета Российской Федерации в системе национальных счетов и организует составление финансового счета Российской Федерации;

- составляет платежный баланс Российской Федерации, международную инвестиционную позицию Российской Федерации, статистику внешней торговли Российской Федерации услугами, внешнего долга Российской Федерации, международных резервов Российской Федерации, прямых инвестиций в Российская Федерация и прямые инвестиции РФ за рубежом;

- для составления платежного баланса Российской Федерации, международной инвестиционной позиции Российской Федерации, статистики внешней торговли Российской Федерации услугами, внешнего долга Российской Федерации, международных резервов Российской Федерации, прямых инвестиции в РФ и прямые инвестиции РФ за рубежом разрабатывает самостоятельно и утверждает статистическую методологию, список респондентов, формы федерального статистического наблюдения, порядок и формы сбора и представления респондентами первичных статистических данных. по этим формам;

- анализирует и прогнозирует состояние экономики России, публикует соответствующие материалы и статистику; №

- осуществляет выплаты Банком России по вкладам населения в банках-банкротах, не охваченных системой обязательного страхования вкладов, в случаях и в порядке, предусмотренных федеральным законом;

- является депозитарием рублевых средств МВФ и проводит операции и сделки, предусмотренные Статьями соглашения МВФ и соглашениями, заключенными с МВФ; №

- осуществляет контроль за соблюдением законодательства Российской Федерации о противодействии неправомерному использованию инсайдерской информации и манипулированию рынком;

- защищает права и законные интересы акционеров и инвесторов на финансовых рынках, держателей страховых полисов, застрахованных лиц и бенефициаров, признанных таковыми в соответствии с законодательством о страховании, а также застрахованных лиц по обязательному пенсионному страхованию, вкладчиков негосударственных пенсионных фондов и участников не -государственные пенсионные планы;

- организует предоставление услуг по передаче электронных сообщений о финансовых операциях;

- совместно с Правительством РФ реализует мероприятия, направленные на повышение финансовой грамотности населения и малых и средних предприятий РФ;

- в сотрудничестве с Правительством Российской Федерации разрабатывает и реализует политику повышения финансовой доступности физических лиц и малых и средних предприятий Российской Федерации;

- выполняет другие функции в соответствии с федеральными законами.

Да Нет

Последнее обновление: 02.04.2021

Население, ВВП, Инфляция, Бизнес, Торговля, ПИИ, Коррупция

Скачать PDFКраткая информация

- Население:

- ВВП (ППС):

- 4 доллара.4 триллиона

- Рост на 1,3%

- 0,8% Совокупный годовой рост за 5 лет

- 29 181 долл. США на душу населения

- Безработица:

- Инфляция (ИПЦ):

- Приток ПИИ:

Оценка экономической свободы России 61.5, что делает его экономику 92-й по величине в рейтинге 2021 года. Его общая оценка увеличилась на 0,5 балла, в первую очередь из-за улучшения оценки налогового бремени. Россия занимает 42-е место среди 45 стран европейского региона, а ее общий балл ниже средних региональных и мировых показателей.

Российская экономика второй год подряд оценивается как умеренно свободная после более чем десятилетия в категории в основном несвободных. До тех пор, пока верховенство закона не будет значительно усилено, инвестиционный кодекс не будет либерализован и правительство прекратит проводить коррумпированную государственническую и протекционистскую экономическую политику, однако дальнейшее расширение экономической свободы в России будет затруднено.

ВЛИЯНИЕ COVID-19: По состоянию на 1 декабря 2020 года пандемия в России привела к 40 050 смертельным случаям, и прогнозировалось, что экономика сократится на 4,1 процента за год.

Фон

Владимир Путин был переизбран президентом в 2018 году из-за обвинений в фальсификации результатов выборов. Россия незаконно аннексировала Крымский полуостров Украины в начале 2014 года и продолжает разжигать нестабильность, поставляя оружие и войска в восточно-украинский регион Донбасса.Продолжающиеся экономические санкции Запада привели к утечке мозгов и капитала. Экономика России сильно зависит от экспорта нефти и газа. В последние годы низкие цены на нефть, финансовое бремя аннексии Крыма и усилия по перевооружению вооруженных сил истощили государственные финансы. Из-за своих действий на Украине заявка России на вступление в Организацию экономического сотрудничества и развития была отложена на неопределенный срок.

Методология обзора верховенства закона

Конституция России признает право собственности.Государству принадлежит большая часть земли, но большинство строений находятся в частной собственности. Верховенство закона поддерживается непостоянно. Суды лишены независимости, сталкиваются с сильным политическим давлением и склоняются в пользу вынесения обвинительного приговора. Коррупция широко распространена в высокоцентрализованном и авторитарном правительстве и в мире бизнеса, терпимого к кумовству. Отсутствие ответственности позволяет бюрократам действовать безнаказанно.

Методология просмотра государственных размеров

Ставка индивидуального подоходного налога составляет 13 процентов, а максимальная ставка корпоративного налога составляет 20 процентов.Другие налоги включают акцизы и налог на добавленную стоимость. Общее налоговое бремя составляет 11,4 процента от общего внутреннего дохода. Государственные расходы составили 33,6 процента от общего объема производства (ВВП) за последние три года, а профицит бюджета в среднем составил 1,1 процента ВВП. Государственный долг эквивалентен 14,0 процента ВВП.

Методология анализа эффективности регулирования

Улучшения в бюрократическом аппарате коммунальных служб в Москве и Санкт-Петербурге сделали получение электроэнергии менее затратным по времени.Открытие бизнеса обходится дешевле, а получение разрешений на строительство теперь занимает меньше времени. Рынок труда фрагментирован из-за низкой мобильности рабочей силы, но очень гибких ставок заработной платы. По данным Всемирного банка, на субсидии и трансферты уходит почти 70 процентов государственного бюджета.

Методология Open MarketsView

В России действует 11 соглашений о преференциальной торговле. Средневзвешенная тарифная ставка составляет 5,5 процента, действует 227 нетарифных мер.Торговая и инвестиционная деятельность частного сектора подрывается структурными и институциональными ограничениями, вызванными вмешательством государства в рынок. Иностранные инвестиции проверяются, а инвестиции в несколько секторов экономики ограничиваются. Финансовый сектор подвержен влиянию государства.

Российская Федерация — Корпоративный сектор — Прочие налоги

Налог на добавленную стоимость (НДС)

НДС — это федеральный налог в России, уплачиваемый в федеральный бюджет.

Налогоплательщики следуют «классической» системе НДС, согласно которой плательщик НДС обычно учитывает НДС по полной продажной цене сделки и имеет право возместить входящий НДС, понесенный на затраты на товарно-материальные запасы и другие связанные с этим коммерческие расходы.Российская система НДС, хотя изначально и не основывалась на модели Европейского союза (ЕС), тем не менее больше с ней сблизилась. Однако в настоящее время она по-прежнему отличается от системы НДС ЕС по-разному.

Иностранные компании, предоставляющие электронные услуги российским клиентам (как физическим, так и юридическим лицам), должны получить регистрацию НДС в России и самостоятельно уплатить НДС.

Перечень услуг, считающихся электронными для целей НДС, предусмотрен статьей 174.2 Налогового кодекса РФ и включает, в частности:

- Предоставление прав на использование программ для ЭВМ через Интернет

- оказание рекламных услуг в сети Интернет

- оказание услуг по размещению предложений о приобретении или продаже товаров, работ, услуг или имущественных прав в сети Интернет

- продаж электронных книг, графических изображений и музыки через Интернет и

- хранение и обработка информации, предоставление доменных имен, услуги хостинга и т. Д.

НДС обычно применяется к стоимости товаров, работ, услуг или имущественных прав, поставляемых в Россию. Стандартная ставка НДС в России составляет 20% (18% до 2019 года) (более низкая ставка 10% применяется к некоторым основным продуктам питания, детской одежде, лекарствам и медицинским товарам, печатным публикациям и т. Д.). Те же ставки НДС (как и для внутренних поставок) применяются к импорту товаров в Россию.

Экспорт товаров, международные перевозки и другие услуги, связанные с экспортом товаров из России, международными пассажирскими перевозками, а также некоторые другие поставки имеют нулевую ставку с правом возмещения входящего НДС.Применение ставки НДС 0% и возмещение соответствующих сумм входящего НДС подтверждается предоставлением ряда документов в налоговые органы в определенные сроки. Взыскание входящего НДС, связанного с экспортом товаров (кроме экспорта сырья), осуществляется в соответствии с общими правилами взыскания (т.е. до подачи подтверждающих документов в налоговые органы). Для документального подтверждения права облагать экспортные поставки в страны-участницы Таможенного союза особые правила действуют по ставке НДС 0%.С 1 января 2018 года можно отказаться от применения ставки НДС 0% в отношении экспорта товаров, международных перевозок и других услуг, связанных с экспортом товаров из России, и применить стандартную ставку НДС.

Список товаров и услуг, не облагаемых НДС, включает базовые банковские и страховые услуги, услуги, предоставляемые финансовыми компаниями (депозитариями, брокерами и некоторыми другими), образовательные услуги, предоставляемые сертифицированными учреждениями, продажу определенного основного медицинского оборудования, пассажирские перевозки и некоторые другие социально значимые услуги.Большинство аккредитованных офисов ИФВ (а также их аккредитованные сотрудники) могут быть освобождены от уплаты НДС по арендной плате за недвижимость.

С 1 января 2021 года освобождение от НДС, применимое к передаче программного обеспечения и баз данных, включая лицензирование, будет значительно сужено. В результате иностранные поставщики программного обеспечения на российском рынке, вероятно, потеряют право применять это освобождение, и такие поставки будут облагаться российским НДС по ставке 20%.

Освобождение от НДС поставок не влечет за собой право на возмещение относимого входящего НДС.Вместо этого затраты, связанные с невозмещаемым входящим НДС, в большинстве случаев вычитаются для целей КПН.

НДС у источника выплаты

Российское законодательство о НДС предусматривает правила определения места оказания услуг с учетом НДС. Эти правила делят все услуги на разные категории, чтобы определить, где они считаются оказанными для целей НДС. Например, считается, что определенные услуги были предоставлены там, где они выполнялись, тогда как некоторые считаются оказанными там, где «покупатель» услуг осуществляет свою деятельность, некоторые — там, где находится соответствующее движимое или недвижимое имущество, и все же другие места, где «продавец» осуществляет свою деятельность и т. д.