|

Заглавная страница

КАТЕГОРИИ: Археология ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрации Техника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ? Влияние общества на человека Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Балочные системы. Определение реакций опор и моментов защемления |

⇐ ПредыдущаяСтр 11 из 11 Сущность и задачи СНС. Система национальных счетов представляет собой построенный определенным образом набор счетов и балансовых таблиц, на основе которых вычисляются взаимосвязанные макроэкономические показатели, характеризующие результаты деятельности национальной экономики за определенный период времени (как правило за год), ее структуру и важнейшие взаимосвязи. Набор этот одинаковый для всех стан, использующих СНС. СНС дает возможность сопоставления экономических показателей всех стран, использующих СНС,сводимость макроэкономических показателей на мировом уровне, позволяет определить место национальной экономики в мировой экономике, решает проблему международных сопоставлений. Это достигается единством методологии расчета макроэкономических показателей, и тем самым содействует международной интеграции и экономическому сотрудничеству. СНС выполняет несколько важных функций, среди которых: — измерение объемов производства за определенный промежуток времени; — выявление существующих тенденций в экономике; — организация экономической политики государства. Категории и структура СНС. СНС представляет экономику в виде институционных единиц, связанных между собой экономическими операциями. Институционные единицы — это хозяйствующие субъекты, обладающие автономией в принятии экономических решений по всем вопросам хозяйственной деятельности. Существуют два типа институционных единиц: 1) юридические лица – предприятия, корпорации, квазикорпорации(единицы, сходные с корпорациям, но формально не имеющие их статуса) государственные учреждения, банки, страховые компании и др. 2)домашние хозяйства, рассматриваются как институционные единицы, так как самостоятельно принимают экономические решения, определяющие их поведение. Все институционные единицы являются так называемыми резидентами страны. Это понятие включает в себя те институционные единицы, которые связаны с экономической территорией страны экономическим интересом в течение относительно длительного периода (обычно год или более). Экономическая территория – это территория административно управляемая правительством страны, в пределах которой лица, товары и деньги свободно перемещаются. На практике резидентами данной страны выступают все юридические лица, функционирующие на ее территории, независимо от того, контролируются они иностранным капиталом или нет. Понятие резидента не связанно с понятием национальности или гражданства. Национальная экономика охватывает деятельность резидентов независимо от их местонахождения: на территории данной страны или за ее пределами. Например, строительные бригады, работающие временно в других странах, рассматриваются как резиденты страны, из которой они прибыли. Внутренняя экономика учитывает деятельность на экономической территории страны как резидентов, так и нерезидентов. Основные классификации СНС В СНС используется несколько классификаций. Отрасли классифицируются по четырем категориям: 1) отрасли, производящие товары и рыночные услуги; 2) отрасли, производящие нерыночные услуги силами государственных учреждений; 3) отрасли, производящие нерыночные услуги силами частных коммерческих организаций; 4) отрасли, оказывающие нерыночные услуги, производимые домашними хозяйствами.

Институциональные единицы группируются по шести секторам: • «Нефинансовые предприятия»; • «Финансовые учреждения»; • «Государственные учреждения»; • «Некоммерческие организации, обслуживающие домашние хозяйства»; • «Домашние хозяйства»; • «Остальной мир».

Классификация счетов СНС РФ включает следующие группы счетов: -секторов экономики -отраслей экономики -отдельных экономических операций -экономики в целом (консолидированные счета) Счета для секторов экономики подразделяются на текущие счета, счета накопления, балансы активов и пассивов. Текущие счета секторов экономики включают: -счет производства -счет образования доходов -счет распределения первичных доходов -счет распределения вторичных доходов -счет использования располагаемого дохода -счет операций с капиталом. Счет производства разрабатывается с целью характеристики результатов производства продукции и услуг. Он является ключевым с точки зрения содержания. Вопрос 32. Макроэкономические показатели и их взаимосвязь. Расчет ВВП производственным, распределительным методом и методом конечного использования Макроэкономические показатели и их взаимосвязь Макроэкономические показатели— сводные, агрегированные, усредненные по экономике в целом показатели объемов производства и потребления, доходов и расходов, структуры, эффективности, уровня благосостояния, экспорта и импорта, темпов экономического роста и др. Между запасами и потоками в экономике существует взаимосвязь: изменения в одних величинах, как правило, сопровождаются соответствующими изменениями в других. Однако при определенных обстоятельствах показатели запасов и потоков могут изменяться независимо друг от друга.

Валовый внутренний продукт Основным показателем системы макроэкономических показателей является Валовый внутренний продукт, характеризующий стоимость конечных товаров и услуг, произведенных резидентами страны за определенный период времени, за вычетом стоимости промежуточного потребления.

Валовый национальный доход ВНД представляет собой сумму первичных доходов, полученных резидентами данной страны за тот или иной период в связи с их прямым или косвенным участием в производстве ВВП своей страны и ВВП других стран. Таким образом, ВНД больше ВВП на сумму первичных доходов, полученных резидентами данной страны из-за границы (за вычетом первичных доходов, выплаченных нерезидентам). К первичным доходам относятся оплата труда, прибыль, налоги на производство, доходы от собственности (проценты, дивиденды, рента и т. д.).

⇐ Предыдущая234567891011 Читайте также: Техника нижней прямой подачи мяча Комплекс физических упражнений для развития мышц плечевого пояса Стандарт Порядок надевания противочумного костюма Общеразвивающие упражнения без предметов |

|

Последнее изменение этой страницы: 2016-04-20; просмотров: 797; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia. |

Макроэкономические показатели отражают общие тенденции в экономике. Их можно разделить на три группы: потоки, запасы (активы) и показатели экономической конъюнктуры. Потоки отражают передачу ценностей субъектами друг другу в процессе экономической деятельности, запасы – накопление и использование ценностей субъектами. Потоки представляют собой экономические параметры, значение которых измеряется в единицу времени, как правило, в расчете на год, значение экономических параметров запасов измеряется на определенный момент. Пример потоков – сбережения и инвестиции, бюджетный дефицит, пример запасов – накопленный в результате капитал, государственный долг.

Макроэкономические показатели отражают общие тенденции в экономике. Их можно разделить на три группы: потоки, запасы (активы) и показатели экономической конъюнктуры. Потоки отражают передачу ценностей субъектами друг другу в процессе экономической деятельности, запасы – накопление и использование ценностей субъектами. Потоки представляют собой экономические параметры, значение которых измеряется в единицу времени, как правило, в расчете на год, значение экономических параметров запасов измеряется на определенный момент. Пример потоков – сбережения и инвестиции, бюджетный дефицит, пример запасов – накопленный в результате капитал, государственный долг. Валовый внутренний продукт исчисляется в рыночных ценах конечного потребления, то есть в ценах, оплачиваемых покупателем, включая все торгово-транспортные наценки и налоги на продукты.

Валовый внутренний продукт исчисляется в рыночных ценах конечного потребления, то есть в ценах, оплачиваемых покупателем, включая все торгово-транспортные наценки и налоги на продукты. su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь — 161.97.168.212 (0.004 с.)

su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь — 161.97.168.212 (0.004 с.)Статистика системы национальных счетов. Тема 1. Понятие системы национальных счетов, категории и группировки

Похожие презентации:

Экономика Германии

Бухгалтерский баланс

Экономика Китая

Цифровая экономика

Инфляция и семейная экономика

Экономика Китая

Конкуренция. Виды конкуренции

Казахстанская модель экономического развития

Инфляция (виды, причины и последствия)

Теневая экономика

Статистика системы

национальных счетов

1. Понятие системы

национальных счетов,

категории и группировки

Термин «национальное счетоводство»

ввел голландский экономист

Ван Клифф, который в 1940 г.

опубликовал научную работу,

посвященную национальным счетам

Голландии в 1938-1939 гг.

2

СНС ООН

1953 г. — первая версия СНС ООН

разработана под руководством Р. Стоуна

1968 г. принята вторая версия СНС ООН –

три вида счетов.

1993 г. действует третий вариант СНС

в марте 2008 г. утвержден новый вариант

СНС

Европейская система интегрированных

национальных счетов (ЕСИНС).

3

Система показателей и методов

СНС

макроэкономические показатели

методы исчисления валового внутреннего

продукта

методы переоценки ВВП

схемы счетов

международные сопоставления ВВП и

паритетов покупательной способности

валют

платежный баланс

межотраслевой баланс

4

Система национальных счетов

(СНС) –

система взаимоувязанных

статистических показателей,

характеризующих

макроэкономические процессы,

построенная в виде определенного

набора таблиц и счетов

5

Экономические потоки – это действия

между институциональными единицами в

течение определенного периода времени,

запасы характеризуют наличие у них

экономической стоимости на определенную

дату.

Действия, принимаемые по взаимному

согласию между двумя

институциональными единицами,

называются в СНС экономическими

операциями.

6

Экономические операции:

операции с товарами и услугами

распределительные операции

операции с финансовыми

инструментами

прочие записи по счетам накопления

7

По способу осуществления

двусторонние

односторонние

8

По характеру осуществления:

операции на компенсационной

основе

трансферты

9

Институциональная единица –

хозяйственная единица, которая

ведет полный набор бухгалтерских

счетов и может самостоятельно

принимать решения и распоряжаться

своими материальными и

финансовыми ресурсами

10

Заведение –

предприятие или его часть, занятые

преимущественно одним видом

производственной деятельности, по

которому имеется статистическая

информация о затратах и выпуске

продукции

11

Отрасль экономики –

совокупность заведений с

однородным производством

12

В СНС используются

следующие классификации:

институциональных единиц по секторам

отраслей экономики

экономических операций

активов и пассивов

товаров и услуг

налогов и субсидий

расходов органов государственного

управления по назначению расходов

13

Сектора экономики:

нефинансовые корпорации

финансовые корпорации

государственное управление

домашние хозяйства

некоммерческие организации,

обслуживающие домашние хозяйства

«остальной мир»

14

Нефинансовые корпорации

государственные корпорации

частные национальные

нефинансовые корпорации

корпорации, находящиеся под

иностранным контролем

15

Финансовые корпорации

Центральный банк

Другие депозитные корпорации

Другие финансовые посредники, исключая

страховые корпорации и пенсионные

фонды

Вспомогательные финансовые организации

Страховые корпорации и пенсионные

фонды

16

Государственное управление

Центральное правительство

Региональные органы управления

Местные органы управления

Фонды социального обеспечения

17

Домашние хозяйства

Работодатели

Самостоятельные хозяйства

Наемные работники

Получатели доходов от собственности

и трансфертов

18

Статистика системы

национальных счетов

2. Схемы счетов

Схемы счетов

Счета внутренней экономики:

счет производства

счет образования доходов

счет распределения первичных доходов

счет вторичного распределения доходов

счет использования располагаемого дохода

счет операций с капиталом

счет товаров и услуг

20

Счета внешнеэкономических связей:

счет текущих операций

счет капитальных затрат

финансовый счет

21

Балансирующие статьи счетов

счет производства — валовой внутренний

продукт

счет образования доходов — валовая прибыль

экономики и валовые смешанные доходы

счет распределения первичных доходов валовой национальный доход

счет вторичного распределения доходов валовой располагаемый доход

счет использования располагаемого дохода валовое сбережение

счет операций с капиталом — чистое

кредитование (+), чистое заимствование (-)

22

1. Счет производства

Использование

сумма ресурсы

сумма

4. Промежуточное

потребление

1. Выпуск товаров и

услуг в основных ценах

5. ВВП в рыночных

ВВП в рыночных

ценах 5=1+(2-3)-4

2. Налоги на продукты

3. Субсидии на

продукты (-)

Всего

Всего

23

2. Счет образования доходов

Использование

2. Оплата труда наемных

работников

сумма

ресурсы

сумма

1. ВВП в

рыночных ценах

3. Налоги на

производство и импорт

4. Субсидии на

производство и импорт(-)

5. Валовая прибыль

экономики и валовые

смешанные доходы

5=1-2-3+4

24

3. Счет распределения первичных

доходов

Использование

сумма

ресурсы

6. Доходы от собственности, переданные

«остальному миру»

1. Валовая прибыль

экономики и валовые

смешанные доходы

7. Валовой

национальный доход

7=1+2+3-4+5-6

2. Оплата труда наемных

работников

сумма

3. Налоги на производство и

импорт

4. Субсидии на

производство и импорт(-)

5. Доходы от собственности, полученные от

«остального мира»

Всего

Всего

25

4. Счет вторичного распределения

доходов

Использование

сумма ресурсы

3. Текущие трансферты,

Текущие трансферты,

переданные

«остальному миру»

1. Валовой

национальный доход

5. Валовой

располагаемый доход

4=1+2-3

2. Текущие

трансферты,

полученные от

«остального мира»

Всего

Всего

сумма

26

5. Счет использования

располагаемого дохода

Использование

2. Расходы на конечное

потребление

сумма

ресурсы

сумма

1. Валовой

располагаемый доход

3. Валовое сбережение

4=1-2

Всего

Всего

27

6. Счет операций с капиталом

Использование

сумма

ресурсы

сумма

4. Валовое накопление

основного капитала

1. Валовое сбережение

5. Изменение запасов

материальных

оборотных средств

2. Капитальные

трансферты,

полученные от

«остального мира»

6. Чистое кредитование

(+), чистое

заимствование (-)

6=1+2-3-4-5

3. Капитальные

трансферты,

переданные

«остальному миру» (-)

Всего

Всего

28

7. Счет товаров и услуг

Использование

сумма

ресурсы

сумма

5. Промежуточное

Промежуточное

потребление

1. Выпуск в основных

ценах

6. Расходы на конечное

потребление

2. Импорт товаров и

услуг

7. Валовое накопление

3. Налоги на продукты

и импорт

8. Экспорт товаров и услуг

4. Субсидии на

продукты и импорт (-)

9. Статистическое

расхождение

9=1+2+(3-4)-5-6-7-8

Всего

Всего

29

Статистика системы

национальных счетов

3. Методы исчисления

ВВП

ВВП рассчитывается:

на стадии производства –

производственным методом

на стадии образования доходов –

распределительным методом

на стадии использования доходов –

методом конечного

использования

31

ВВП производственным

методом

ВВП ВДС осн Н С

ВДС ВВТиУ ПП

32

ВВП распределительным

методом

ВВП ОТ ВП ЧНПИ

33

ВВП методом конечного

использования

ВВП КП ВН (Э И )

34

Валовой

внутренний

продукт

—

Потребление

основного

капитала

=

Чистый

внутренний

продукт

+

+

Сальдо

первичных

доходов из-за

границы

Сальдо

первичных

доходов из-за

границы

=

=

Валовой

национальный

доход

—

Потребление

основного

капитала

=

Чистый

национальный

доход

35

Статистика системы

национальных счетов

4. Оценка ВВП в

Оценка ВВП в

постоянных ценах

Индекс физического объема ВВП:

I

ВП

q

q p

q p

t

0

0

0

37

Дефлятор ВВП

I

ВВП

p

q p q p

:

q p q p

t

t

t

0

0

0

0

0

q p

q p

t

t

t

0

38

Для изучения динамики цен

формула Ласпейреса:

I

L

p

q

q

0

pt

0

p0

39

Для переоценки показателей в

постоянные цены

формула Пааше:

I

P

p

q p

q p

t

t

t

0

40

Метод дефлятирования

q p

t

q p

t

0

t

I pt / 0

41

Метод экстраполирования

q p q

t

0

0

p0 * I qt / 0

42

English Русский Правила

Объект учета: определение, типы и примеры

Что такое объект учета?

Учетная единица – это четко определенная экономическая единица, которая изолирует учет определенных операций от других подразделений или учетных единиц. Бухгалтерская организация может быть корпорацией или индивидуальным предпринимателем, а также дочерней компанией внутри корпорации. Однако бухгалтерская организация должна иметь отдельный набор книг или записей с подробным описанием своих активов и обязательств от активов и обязательств владельца.

Бухгалтерская организация может быть корпорацией или индивидуальным предпринимателем, а также дочерней компанией внутри корпорации. Однако бухгалтерская организация должна иметь отдельный набор книг или записей с подробным описанием своих активов и обязательств от активов и обязательств владельца.

Учетная единица является частью концепции коммерческой единицы, которая утверждает, что финансовые операции и бухгалтерские записи владельцев и юридических лиц не могут быть перемешаны.

Ключевые выводы

- Учетная единица является отдельной и отличной бизнес-единицей для целей бухгалтерского учета.

- Баланс и операции, осуществляемые бухгалтерской единицей, отличны от материнской фирмы и любых других учетных единиц, которые она может контролировать.

- Бухгалтерская организация может быть структурирована как корпорация или индивидуальное предприятие, дочерняя компания внутри корпорации или компания специального назначения (SPV).

- Бухгалтерский субъект должен иметь набор бухгалтерских книг или финансовых документов с подробным описанием своих активов и обязательств, которые отделены от активов и обязательств владельца.

Как работает бухгалтерия

Хотя ведение отдельных объектов бухгалтерского учета обеспечивает руководство полезной информацией, для поддержания структуры финансовой отчетности требуется больше ресурсов компании по мере роста количества объектов.

Бухгалтеры должны вести отдельные записи для отдельных объектов бухгалтерского учета и определять конкретные потоки денежных средств от каждого объекта. Денежный поток — это денежные потоки, поступающие в бизнес и из него в результате его повседневных операций.

После того, как учетная единица создана, ее не следует менять, поскольку это ставит под угрозу сопоставимость финансовых данных в будущем.

Разделение субъектов бухгалтерского учета важно, поскольку помогает правильно вести налоговый учет и финансовую отчетность. Однако несколько объектов бухгалтерского учета могут быть объединены в финансовую отчетность всей компании.

Внутренние бухгалтерские организации

Объекты бухгалтерского учета определяются произвольно на основе информационных потребностей руководства или группируются на основе сходства их деловых операций. Как только организация определена, все связанные операции, активы и обязательства передаются бухгалтерской организации для целей отчетности и подотчетности.

Как только организация определена, все связанные операции, активы и обязательства передаются бухгалтерской организации для целей отчетности и подотчетности.

Субъекты учета могут быть созданы для конкретных продуктовых линеек или географических регионов, где продается продукция компании. Кроме того, определенные учетные записи могут вестись на основе основных принципов организации или с разделением по клиентской базе, если каждая клиентская база отличается от следующей. Примеры внутренних бухгалтерских единиц включают инвестиционное подразделение банка или отдел продаж корпорации.

Внутренние бухгалтерские объекты полезны, поскольку они позволяют руководству компании независимо анализировать операции из различных разделов бизнеса. Прогнозирование и финансовый анализ упрощаются благодаря разделению финансовых данных по разным объектам. Ведение различных учетных записей позволяет проводить стратегический анализ различных линеек продуктов и помогает принимать решения о прекращении или расширении конкретной бизнес-операции.

Внешние бухгалтерские организации

Предприятие обязано вести финансовую отчетность отдельно от ее владельцев и инвесторов. По этой причине бизнес является бухгалтерским субъектом для юридических и налоговых целей. Бухгалтерский учет позволяет налоговым органам начислять надлежащие сборы в соответствии с налоговыми правилами.

Разные бухгалтерские организации предъявляют разные требования к финансовой отчетности. Отдельная финансовая отчетность важна, поскольку в ней указывается, кому принадлежат какие активы в случае, если бухгалтерская организация должна будет ликвидироваться в результате банкротства. Кроме того, аудит финансовой отчетности организации проще с отдельными учетными единицами. Примеры более крупных бухгалтерских организаций включают корпорации, товарищества и трасты.

Автомобили специального назначения (SPV)

Компании специального назначения (SPV) — это бухгалтерская организация, которая существует как дочерняя компания со структурой активов и пассивов, а также юридическим статусом, обеспечивающим выполнение ее обязательств даже в случае банкротства материнской компании.

SPV также может быть дочерней компанией финансовой корпорации, предназначенной для использования в качестве контрагента по свопам и другим производным инструментам, чувствительным к кредитоспособности. Производный инструмент – это ценная бумага, стоимость которой определяется или выводится из базового актива или активов, например эталона.

Иногда компании специального назначения, также называемые организациями специального назначения или (SPE), могут использоваться нечестно для сокрытия бухгалтерских нарушений или чрезмерных рисков, взятых на себя материнской компанией. Таким образом, компании специального назначения могут скрывать важную информацию от инвесторов и аналитиков, которые могут не знать полной финансовой картины компании.

Инвесторы должны проанализировать баланс материнской компании, а также балансы ее специализированных организаций, прежде чем принимать решение об инвестировании в бизнес. Бухгалтерский скандал с Enron — яркий пример того, как компании могут скрывать убытки, используя отдельные бухгалтерские записи.

Какие примеры объектов бухгалтерского учета?

Как правило, любой бизнес или организация, приносящая доход, считается бухгалтерской организацией, которая самостоятельно уплачивает налоги и составляет свою финансовую отчетность. Это могут быть корпорации, индивидуальные предприниматели, товарищества, клубы и трасты, а также отдельные налогоплательщики.

Почему некоторые компании создают дополнительные учетные единицы?

Компании могут юридически структурировать определенные подразделения или подразделения как свои собственные отдельные учетные единицы, чтобы отделить денежные потоки, риски и прибыль от материнской компании. Они могут сделать это, потому что подразделение занимается операциями, которые сильно отличаются от основной деятельности материнской компании. Это также может быть сделано для снижения риска подразделения или материнской компании, чтобы получить доступ к более выгодным условиям кредита или упростить привлечение нового капитала.

Как бухгалтерские организации могут быть использованы для неэтичных действий?

Некоторые бухгалтерские организации, такие как SPV, могут быть структурированы для сокрытия убытков или отмывания денег. Их необходимо тщательно проверить, чтобы убедиться, что в них нет ничего гнусного. Примером неудачной попытки SPV может служить компания Enron, которая злоупотребила такой бухгалтерской организацией, что в конечном итоге привело к одному из крупнейших банкротств в истории.

Их необходимо тщательно проверить, чтобы убедиться, что в них нет ничего гнусного. Примером неудачной попытки SPV может служить компания Enron, которая злоупотребила такой бухгалтерской организацией, что в конечном итоге привело к одному из крупнейших банкротств в истории.

Система бухгалтерского учета и основы бухгалтерского учета

Рассмотрение системы бухгалтерского учета с двойной записью

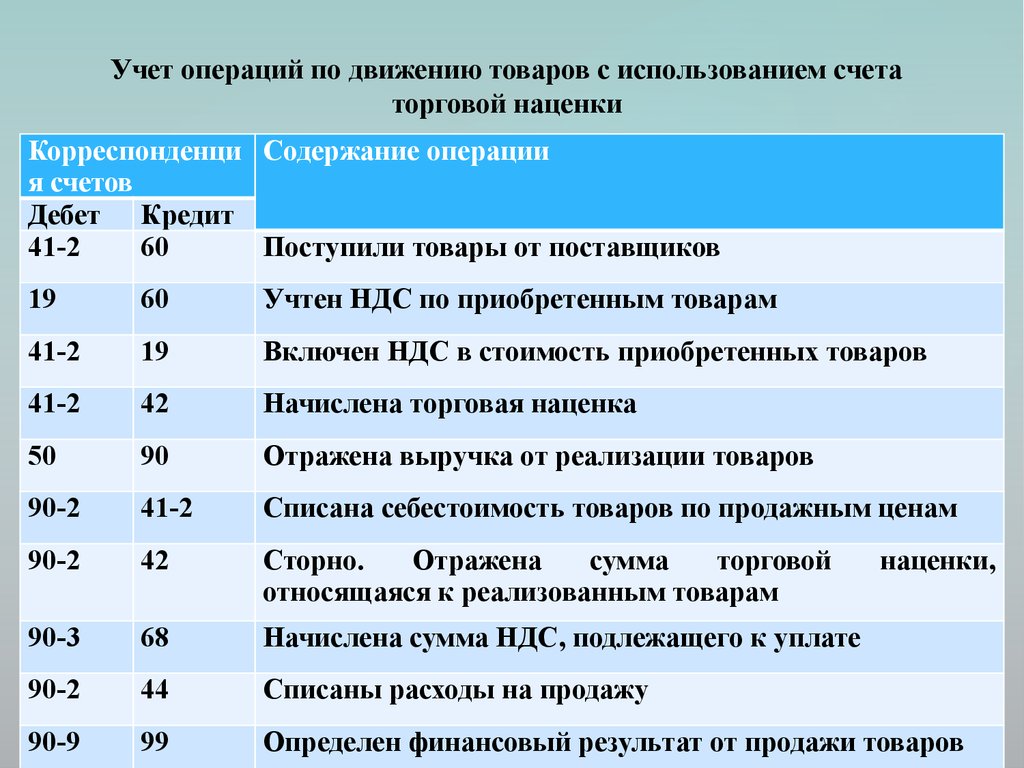

В бухгалтерском учете с двойной записью каждая транзакция имеет две записи в журнале: дебет и кредит. Дебет всегда должен равняться кредиту. Подумайте о третьем законе движения Ньютона: на каждое действие (дебет) есть равное и противоположное противодействие (кредит).

Поскольку дебет равен кредиту, двойная запись предотвращает некоторые распространенные бухгалтерские ошибки. Ошибки, которые возникают, легче найти. По этой и множеству других причин двойная бухгалтерия служит основой настоящей бухгалтерской системы.

Каждая транзакция в системе бухгалтерского учета с двойной записью затрагивает не менее двух счетов, поскольку для каждой транзакции имеется как минимум один дебет и один кредит. Обычно хотя бы один из счетов является балансовым счетом. Записи, которые не вносятся в балансовый счет, вносятся в счет доходов или расходов. Доходы и расходы влияют на чистую прибыль бизнеса, что в конечном итоге влияет на собственный капитал. Каждая транзакция (запись в журнале) представляет собой реальный пример бухгалтерского уравнения (активы = обязательства + собственный капитал).

Обычно хотя бы один из счетов является балансовым счетом. Записи, которые не вносятся в балансовый счет, вносятся в счет доходов или расходов. Доходы и расходы влияют на чистую прибыль бизнеса, что в конечном итоге влияет на собственный капитал. Каждая транзакция (запись в журнале) представляет собой реальный пример бухгалтерского уравнения (активы = обязательства + собственный капитал).

Некоторые простые системы бухгалтерского учета не используют систему двойной записи. Вам придется выбирать между двойной и одинарной бухгалтерией. Из-за преимуществ, описанных выше, мы рекомендуем бухгалтерский учет с двойной записью . Многие бухгалтерские программы для компьютера основаны на системе двойной записи, но устроены так, что вы вводите каждую операцию один раз, а компьютер делает за вас соответствующую вторую запись. Двойная часть происходит, так сказать, «за кулисами».

Вам также необходимо решить, будете ли вы использовать кассовый метод или метод начисления. Мы рекомендуем метод начисления, поскольку он дает более точную картину вашего финансового положения.

Мы рекомендуем метод начисления, поскольку он дает более точную картину вашего финансового положения.

Определения общепринятых терминов бухгалтерского учета

Когда вы с головой погрузитесь в бухгалтерский учет, вы столкнетесь с терминами, используемыми бухгалтерами, в бухгалтерском программном обеспечении и, фактически, на нашем веб-сайте, с которыми вы, возможно, никогда не сталкивались. Чтобы помочь вам познакомиться с этим новым миром цифр и цифр, мы собрали наиболее распространенные бухгалтерские термины в одной статье.

Уравнение бухгалтерского учета: Активы = обязательства + собственный капитал. Уравнение бухгалтерского учета является основой для финансового отчета, называемого балансом.

Кредиторская задолженность: Кредиторская задолженность, также называемая A/P, представляет собой счета, которые ваш бизнес должен поставщикам.

Дебиторская задолженность: Дебиторская задолженность — это суммы, которые ваши клиенты должны вам.

Метод учета по методу начисления: При методе начисления вы регистрируете доход в момент продажи, а не обязательно в момент получения платежа. Вы регистрируете расходы, когда получаете товары или услуги, даже если вы можете оплатить их позже.

Корректирующие проводки: Специальные бухгалтерские проводки, которые должны быть сделаны при закрытии бухгалтерских книг в конце отчетного периода. Корректировка записей необходима для обновления ваших учетных записей для товаров, которые не регистрируются в ваших ежедневных транзакциях.

Отчет об устаревании: В отчете об устаревании перечисляются суммы дебиторской задолженности клиентов и сроки их погашения. Он предупреждает вас о любых медленно платящих клиентах. Вы также можете подготовить отчет о старении своей кредиторской задолженности, который поможет вам управлять неоплаченными счетами.

Резерв по безнадежным долгам: Также называется резервом по безнадежным долгам, это оценка безнадежных счетов клиентов. Часто называемый счетом «контрас», потому что он указан вместе с активами, он будет иметь кредитовый баланс вместо дебетового баланса. Для целей баланса это уменьшение дебиторской задолженности.

Часто называемый счетом «контрас», потому что он указан вместе с активами, он будет иметь кредитовый баланс вместо дебетового баланса. Для целей баланса это уменьшение дебиторской задолженности.

Активы: Ценные вещи, принадлежащие бизнесу. Активы представляют собой балансовые счета. Примеры активов включают денежные средства, дебиторскую задолженность, мебель и приспособления.

Бухгалтерский баланс: Также называемый отчетом о финансовом положении, этот обязательный бухгалтерский учет обеспечивает финансовый «моментальный снимок» вашего бизнеса на определенную дату во времени. В нем перечислены ваши активы, ваши обязательства и разница между ними, которая составляет ваш капитал (или собственный капитал).

Капитал: Деньги, вложенные в бизнес владельцами. Также называется капиталом.

Кассовый метод учета: Если вы используете кассовый метод, вы регистрируете доход только тогда, когда получаете наличные деньги от своих клиентов. Вы регистрируете расходы только тогда, когда выписываете чек поставщику.

Вы регистрируете расходы только тогда, когда выписываете чек поставщику.

План счетов: Список названий счетов, которые вы используете для ведения бухгалтерского учета.

Закрытие: Закрытие книг относится к процедурам, которые происходят в конце отчетного периода. Делаются корректирующие проводки, а затем «закрываются» счета доходов и расходов. Чистая прибыль, полученная в результате закрытия счетов доходов и расходов, переносится на счет собственного капитала, например нераспределенная прибыль.

Корпорация: Юридическое лицо, образованное путем выдачи устава от государства. Корпорация принадлежит одному или нескольким акционерам.

Стоимость проданных товаров: Стоимость товаров, проданных вашим клиентам. Он может состоять из нескольких компонентов затрат, таких как затраты на приобретение товаров, фрахт и производственные затраты.

Кредит-нота: Процесс полного или частичного списания остатка на счете клиента. Кредитовое авизо потребуется, например, когда покупатель, купивший товар по счету, вернул какой-то товар или переплатил по своему счету.

Кредитовое авизо потребуется, например, когда покупатель, купивший товар по счету, вернул какой-то товар или переплатил по своему счету.

Кредиты: Как минимум один компонент каждой бухгалтерской операции (журнала) является кредитом. Кредиты увеличивают обязательства и собственный капитал и уменьшают активы.

Оборотные активы: Активы в форме наличных денег или обычно конвертируются в наличные деньги или израсходуются в течение одного года. Примеры включают дебиторскую задолженность и запасы.

Текущие обязательства: Обязательства, подлежащие оплате в течение одного года. Примерами являются кредиторская задолженность и задолженность по налогам на заработную плату.

Дебетовое авизо: Используется при повторном выставлении счета клиенту. Дебетовое авизо потребуется, например, когда клиент произвел платеж по своему счету чеком, но чек не был возвращен.

Дебет: Как минимум один компонент каждой бухгалтерской операции (журнала) является дебетом. Дебеты увеличивают активы и уменьшают обязательства и собственный капитал.

Дебеты увеличивают активы и уменьшают обязательства и собственный капитал.

Амортизация: Ежегодное списание части стоимости основных средств, таких как транспортные средства и оборудование. Амортизация указывается в составе расходов в отчете о прибылях и убытках.

Двойная запись: При двойной записи каждая транзакция имеет две записи в журнале: дебет и кредит. Дебет всегда должен равняться кредиту. Двойная бухгалтерия служит основой настоящей системы бухгалтерского учета.

Счет получения: Счет общей бухгалтерской книги, используемый некоторыми индивидуальными предпринимателями и товариществами для отслеживания сумм, полученных от бизнеса владельцем.

Собственный капитал: Чистая стоимость вашей компании. Также называется собственным капиталом или капиталом владельца. Собственный капитал формируется за счет инвестиций владельцев в бизнес плюс накопленная чистая прибыль бизнеса, которая не была выплачена владельцам. Акционерные счета являются балансовыми счетами.

Акционерные счета являются балансовыми счетами.

Счета расходов: Счета, которые вы используете для учета затрат на ведение бизнеса. Примерами являются реклама, налоги на заработную плату и счета расходов на заработную плату. Расходы представляют собой отчет о прибылях и убытках.

Основные средства: Активы, которые обычно не конвертируются в денежные средства в течение одного года, например, оборудование и транспортные средства.

Foot: Для суммирования сумм в столбце, таком как столбец в журнале или бухгалтерской книге.

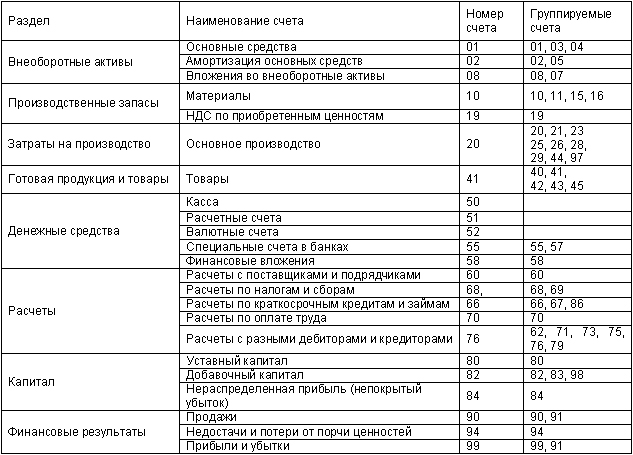

Главная книга: Главная книга представляет собой совокупность всех балансовых отчетов, счетов доходов и расходов, используемых для ведения бухгалтерского учета предприятия.

Счета доходов: Счета, которые вы используете для отслеживания своих источников дохода. Примерами являются продажи товаров, доходы от консалтинга и процентные доходы.

Отчет о прибылях и убытках: Также называется отчетом о прибылях и убытках или «P&L». В нем перечислены ваши доходы, расходы и чистая прибыль (или убыток). Чистая прибыль (или убыток) равна вашему доходу за вычетом ваших расходов.

В нем перечислены ваши доходы, расходы и чистая прибыль (или убыток). Чистая прибыль (или убыток) равна вашему доходу за вычетом ваших расходов.

Инвентарь: Товары, которые вы держите для продажи клиентам. Инвентарь может быть товаром, который вы покупаете для перепродажи, или товаром, который вы производите или перерабатываете, продавая конечный продукт покупателю.

Журнал: Хронологические, изо дня в день операции бизнеса регистрируются в журналах продаж, денежных поступлений и денежных выплат. Общий журнал используется для ввода корректирующих и закрывающих проводок на конец периода и других специальных транзакций, не введенных в другие журналы. В традиционной системе ручного учета каждый из этих журналов представляет собой набор многоколоночных электронных таблиц, обычно содержащихся в твердом переплете.

Обязательства: Что ваш бизнес должен кредиторам. Пассивы представляют собой балансовые счета. Примерами являются кредиторская задолженность, задолженность по налогам на заработную плату и кредиторская задолженность по кредитам.

Долгосрочные обязательства: Обязательства, срок погашения которых истекает в течение одного года. Примером может служить ипотечная задолженность.

Запасы товаров: Товары, предназначенные для продажи покупателям.

Чистая прибыль: Также называемая прибылью или чистой прибылью, она равна доходам за вычетом расходов. Чистая прибыль является итоговой строкой отчета о прибылях и убытках (также называемого отчетом о прибылях и убытках).

Товарищество: Некорпоративный бизнес с двумя или более владельцами.

Сообщение: Для суммирования всех записей журнала и переноса их на счета главной книги в конце отчетного периода.

Предоплаченные расходы: Суммы, которые вы заранее заплатили продавцу или кредитору за товары или услуги. Предоплаченные расходы на самом деле являются активом вашего бизнеса, потому что ваш продавец или поставщик должен вам товары или услуги. Примером может служить неистекшая часть годовой страховой премии.

Примером может служить неистекшая часть годовой страховой премии.

Предоплаченный доход: Также называемый незаработанным доходом, он представляет собой деньги, которые вы получили до предоставления услуги вашему клиенту. Предоплаченный доход на самом деле является обязательством вашего бизнеса, потому что вы все еще должны услугу клиенту. Примером может служить авансовый платеж за некоторые консультационные услуги, которые вы будете оказывать в будущем.

Отчет о прибылях и убытках: Также называется отчетом о прибылях и убытках или «P&L». В нем перечислены ваши доходы, расходы и чистая прибыль (или убыток). Чистая прибыль (или убыток) будет равна вашему доходу за вычетом ваших расходов.

Право собственности: Некорпоративный бизнес с одним владельцем.

Резерв по безнадежным долгам: Также называемый резервом по безнадежным долгам, эта оценка безнадежных счетов клиентов также называется «контрасчетом», поскольку он указан вместе с активами, но будет иметь кредитовый баланс вместо дебетовое сальдо. Для целей баланса это уменьшение дебиторской задолженности.

Нераспределенная прибыль: Прибыль от бизнеса, которая не была выплачена владельцам и была «удержана» в бизнесе. Нераспределенная прибыль хранится на счете «собственного капитала», который представлен в балансе и в отчете об изменениях собственного капитала.

Индивидуальное предпринимательство: Некорпоративный бизнес с одним владельцем.

Пробный баланс: Подготавливается в конце отчетного периода путем сложения всех остатков на счетах в вашей главной бухгалтерской книге. Дебетовые остатки должны быть равны кредитовым остаткам.

Незаработанный доход: Также называемый предварительно оплаченным доходом, он представляет собой деньги, которые вы получили до предоставления услуги вашему клиенту. Хотя это может звучать как актив, незаработанный доход на самом деле является обязательством вашего бизнеса, потому что вы все еще должны оказать услугу клиенту. Примером может служить авансовый платеж за некоторые консультационные услуги, которые вы будете оказывать в будущем.

Сравнение кассового метода и метода начисления

Как владелец бизнеса, вам придется принять важное решение о том, о чем вы, вероятно, никогда не задумывались: будете ли вы использовать систему учета наличными или методом начисления. В некоторых случаях вы можете быть вынуждены использовать один или другой.

Вы должны рассмотреть оба метода и то, как они применимы к вашему бизнесу, прежде чем отдавать предпочтение одному из них.

Кассовый метод

Если вы используете кассовый метод учета, вы регистрируете доход только тогда, когда получаете наличные деньги от своих клиентов. Вы регистрируете расходы только тогда, когда выписываете чек поставщику.

Большинство людей используют наличный метод для своих личных финансов, потому что это проще и занимает меньше времени. Однако этот метод может исказить ваши доходы и расходы, особенно если вы предоставляете кредит своим клиентам, если вы покупаете в кредит у своих поставщиков или ведете учет продаваемой продукции.

Метод начисления

При использовании метода начисления вы регистрируете доход, когда происходит продажа, будь то поставка продукта или оказание услуги с вашей стороны, независимо от того, когда вы получаете оплату.

Вы записываете расходы, когда получаете товары или услуги, даже если вы можете оплатить их позже. Метод начисления дает вам более точную картину вашего финансового положения, чем кассовый метод, потому что вы регистрируете доходы в бухгалтерских книгах, когда они действительно заработаны, и вы записываете расходы, когда они понесены. Доход, полученный за один период, точно сопоставляется с расходами, соответствующими этому периоду, поэтому вы видите более четкую картину своей чистой прибыли за каждый период.

Взвешивание всех «за» и «против»

Кассовый метод легче поддерживать, потому что вы не регистрируете доход, пока не получите наличные, и не записываете расходы, пока наличные не будут выплачены. При использовании метода начисления обычно регистрируется больше транзакций. Например, если вы совершаете продажу за счет (или в кредит), вы запишете транзакцию во время продажи с записью в счете дебиторской задолженности. Затем, когда клиент оплатит счет, вы запишете квитанцию на счет как другую транзакцию. При кассовом методе регистрируется единственная транзакция, когда покупатель оплачивает счет. Если вы используете программное обеспечение для своего учета, программа автоматизирует большую часть дополнительных усилий, необходимых для метода начисления.

Конечно, всегда нужно учитывать налоги. Для вашего собственного здравомыслия вы, вероятно, захотите использовать тот же метод для внутренней отчетности, который вы используете для целей налогообложения. Однако IRS разрешает вам использовать другой метод для целей налогообложения. Некоторые предприятия могут использовать кассовый метод для целей налогообложения. Если вы ведете запасы, вам придется использовать метод начисления, по крайней мере, для продаж и покупок запасов для перепродажи.

Мы рекомендуем метод начисления для всех предприятий , даже если IRS разрешает кассовый метод, потому что метод начисления дает вам более четкое представление о финансовом состоянии вашего бизнеса. Вам, вероятно, все равно придется вести учет дебиторской и кредиторской задолженности, поэтому вы уже отслеживаете всю информацию, необходимую для ведения бухгалтерского учета по методу начисления. Если вы используете программную систему, использование метода начисления не требует особых усилий.

Кто может использовать наличный расчет?

Хотя IRS разрешает всем предприятиям использовать метод начисления для учета, большинство малых предприятий могут вместо этого использовать кассовый метод для целей налогообложения. Кассовый метод может обеспечить большую гибкость в налоговом планировании, поскольку иногда вы можете рассчитать время получения доходов или оплаты расходов, чтобы перенести эти статьи из одного налогового года в другой.

Однако некоторые компании, не являющиеся корпорациями типа S, и товарищества, имеющие хотя бы одну корпорацию (кроме корпораций типа S) , должны использовать метод начисления. Некоторые исключения сделаны для сельскохозяйственных предприятий и организаций (включая корпорации) со среднегодовой валовой выручкой менее пяти миллионов долларов за все предыдущие годы.

Налоговые убежища могут никогда не использовать кассовый метод. Если в вашем бизнесе есть запасы, вы должны использовать метод начисления, по крайней мере, для продаж и покупок товаров.

Если вы думаете об использовании кассового метода учета для целей налогообложения, вам следует обсудить эти правила со своим бухгалтером.

Выбор системы с одинарной или двойной записью

После того, как вы приняли решение о системе учета наличными или по методу начисления, необходимо рассмотреть еще один важный шаг: систему с одинарной или двойной записью.

Система двойной записи

Система двойной записи обеспечивает систему сдержек и противовесов, чтобы гарантировать, что ваши книги всегда находятся в балансе. Каждая транзакция имеет две записи в журнале: дебет и кредит. Дебет всегда должен равняться кредиту. Поскольку дебет равен кредиту, двойная запись предотвращает некоторые распространенные бухгалтерские ошибки. Ошибки, которые не удалось предотвратить, легче найти. Вероятно, вы понимаете, почему большинство бухгалтеров считают двойную бухгалтерию основой настоящей бухгалтерской системы.

При двойной записи каждая операция включает как минимум один дебет и один кредит. Обычно один из счетов является балансовым счетом. Записи, которые не вносятся в балансовый счет, вносятся в счет доходов или счет расходов. Доходы и расходы влияют на чистую прибыль бизнеса, что в конечном итоге влияет на ваш капитал. Каждая транзакция (запись в журнале) представляет собой реальный пример уравнения бухгалтерского учета (активы = обязательства + собственный капитал).

Пример

Допустим, вы предоставляете консультационные услуги за счет одного из ваших постоянных клиентов, Бетти Фрай, за 1500 долларов. Когда вы выписываете счет, вы должны сделать следующую бухгалтерскую запись в своем журнале продаж:

| Дебет | Кредит | |

| Дебиторская задолженность (Фрай) | 1 500 | |

| Доход от консультационных услуг | 1 500 |

Эти записи показывают, что ваши денежные средства (балансовый счет) увеличились на 1500 долларов, а ваша дебиторская задолженность уменьшилась на 1500 долларов.

Система однократной записи

Вместо того, чтобы иметь дело с дебетом и кредитом, некоторые предприятия просто регистрируют одну сторону транзакции, отсюда и термин «система однократной записи». В приведенном выше примере вы просто запишете сумму дохода в размере 1500 долларов США в свой журнал продаж. Однако вы также хотели бы сделать отдельную запись в книге учета дебиторской задолженности, чтобы отслеживать всех клиентов, которые должны вам деньги.

Мы рекомендуем двойную бухгалтерскую систему, поскольку она обеспечивает более точные финансовые отчеты. Поскольку дебет всегда должен равняться кредиту, система двойной записи поможет вам найти распространенные бухгалтерские ошибки, в том числе:

- Неверно введенная сумма

- Забыл записать транзакцию

- Неправильное копирование суммы с одной страницы на другую

- Ошибки транспонирования

Если ваши счета не сбалансированы — общая сумма дебетов не равна общей сумме кредитов — значит, вы совершили ошибку, которую необходимо расследовать.