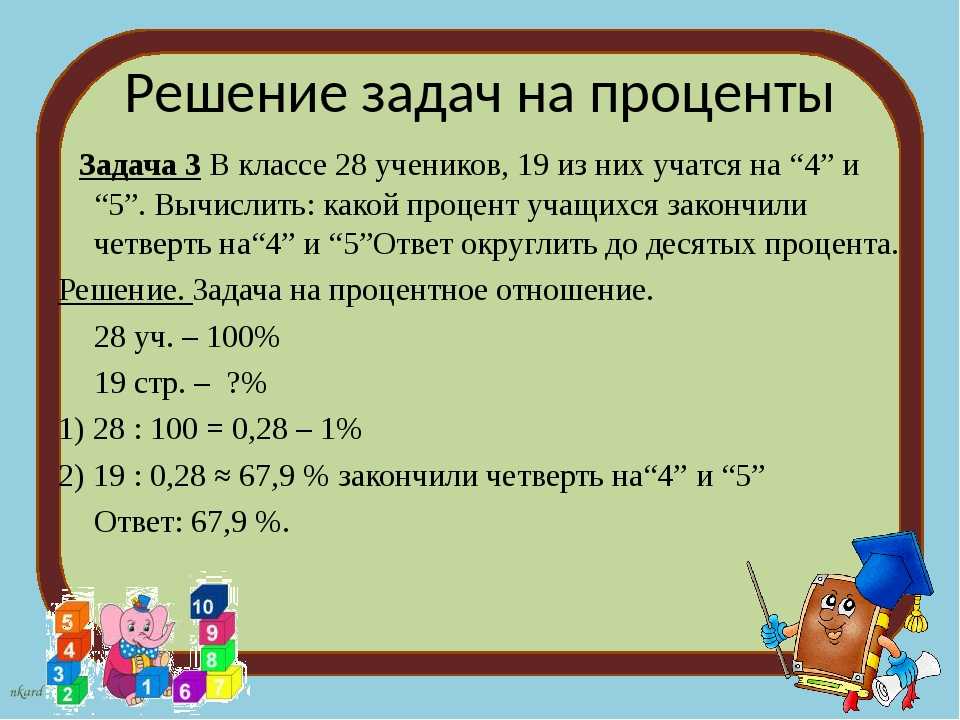

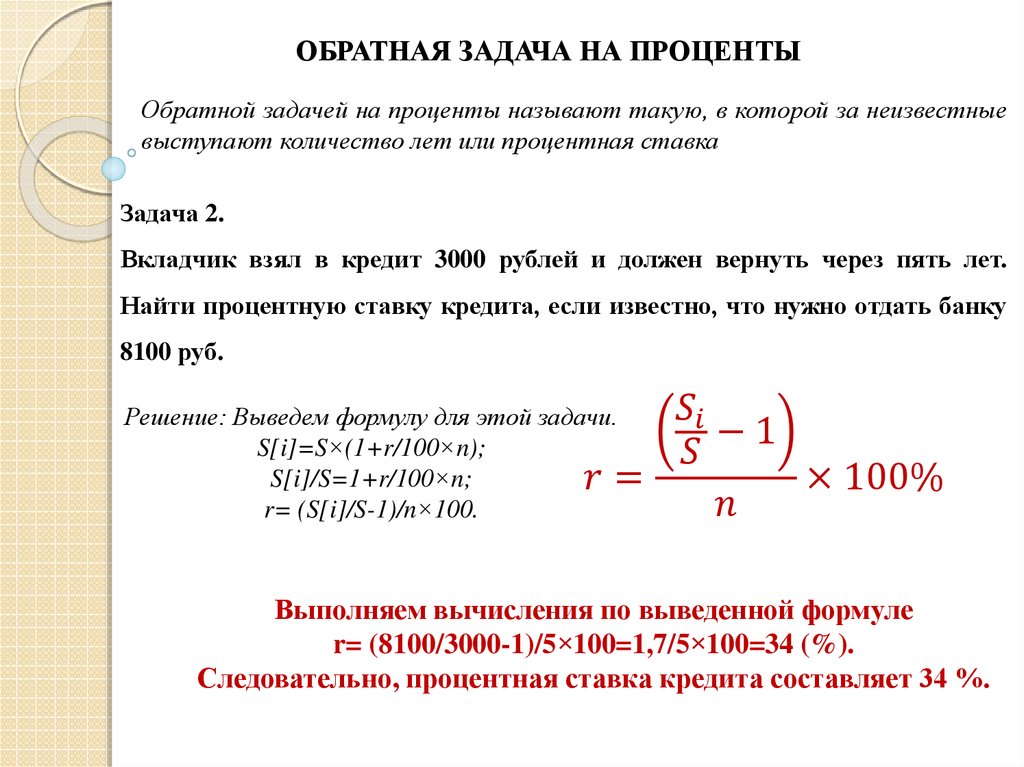

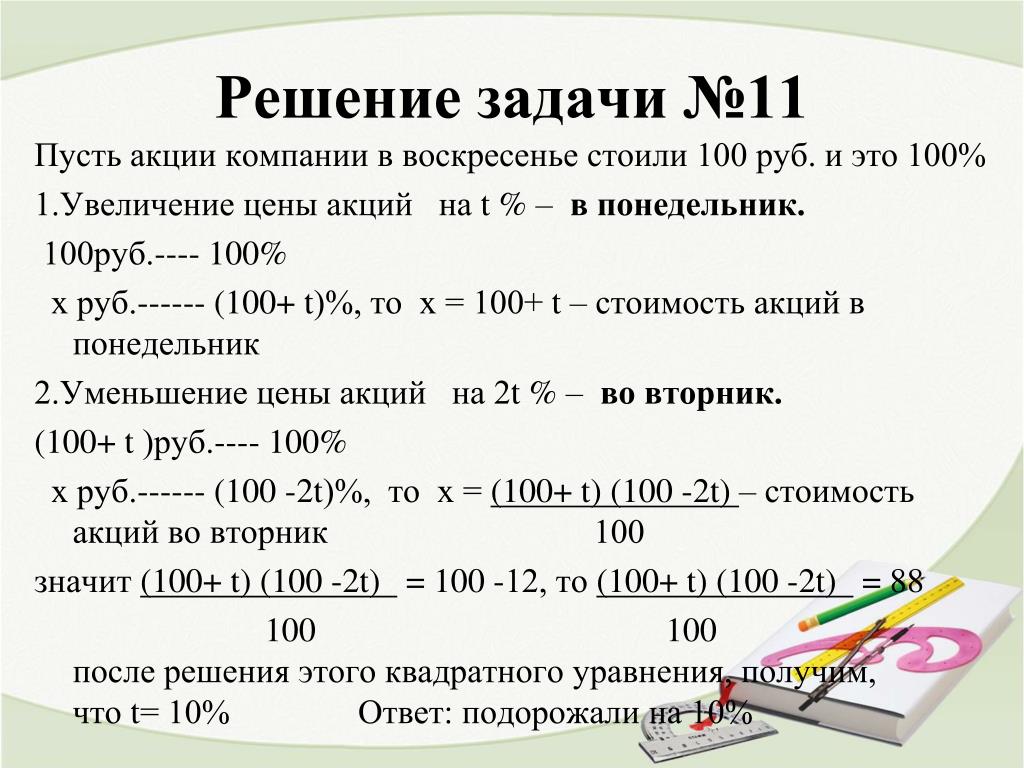

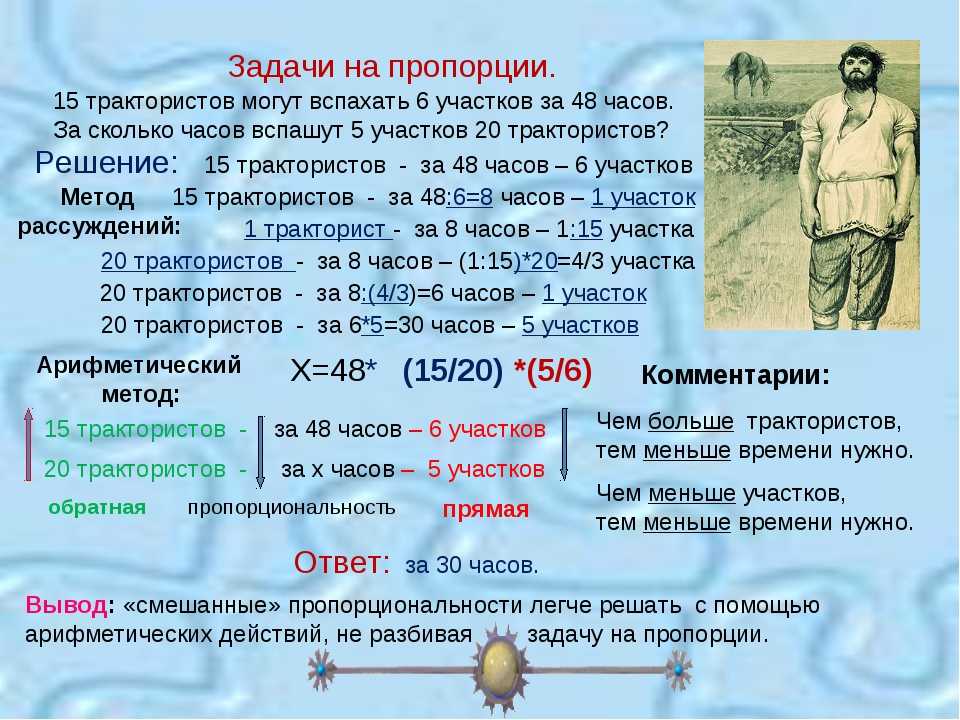

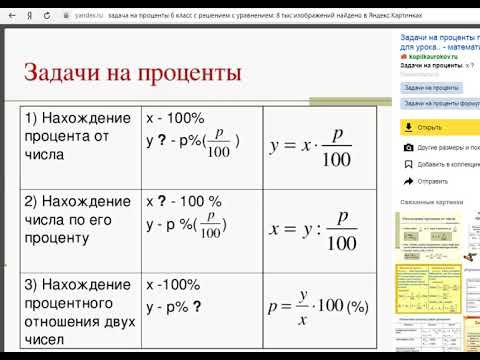

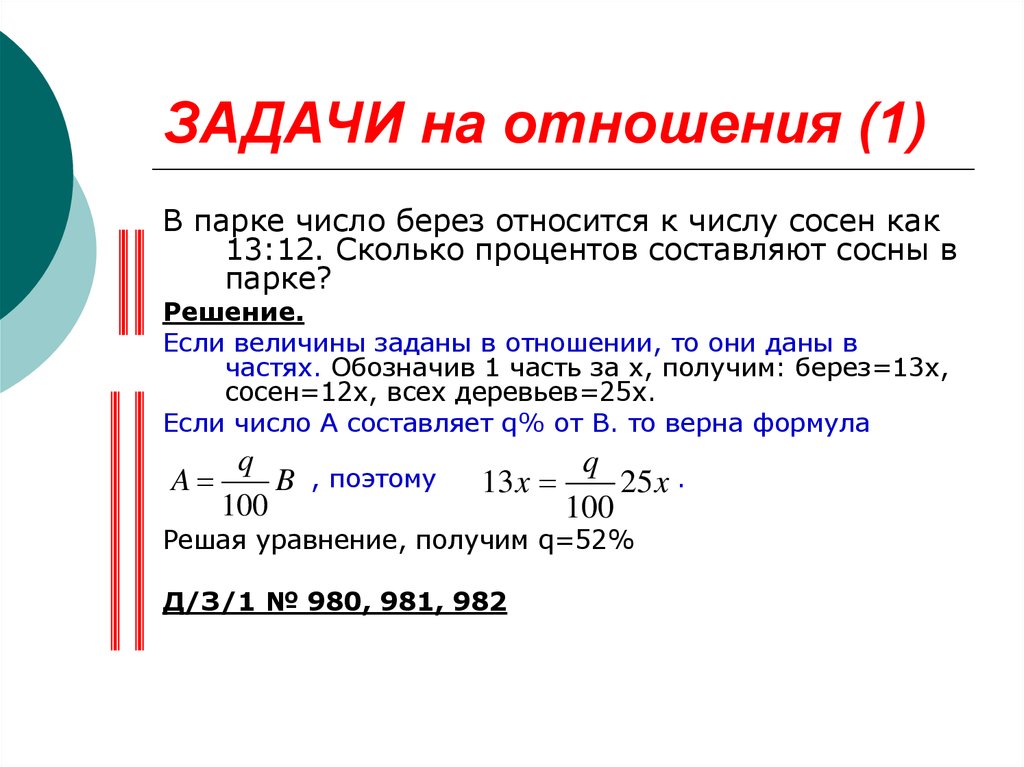

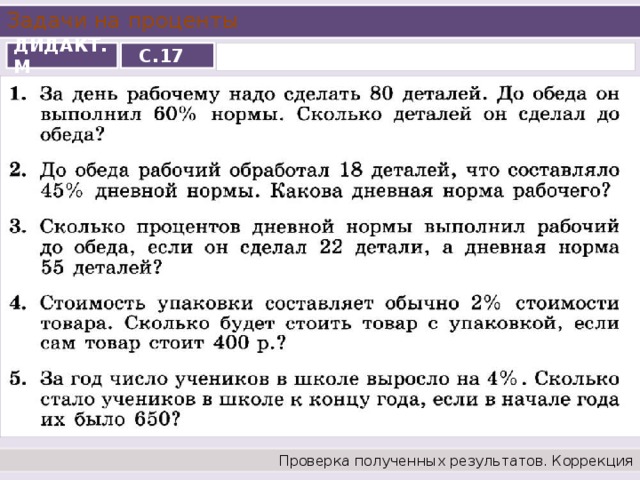

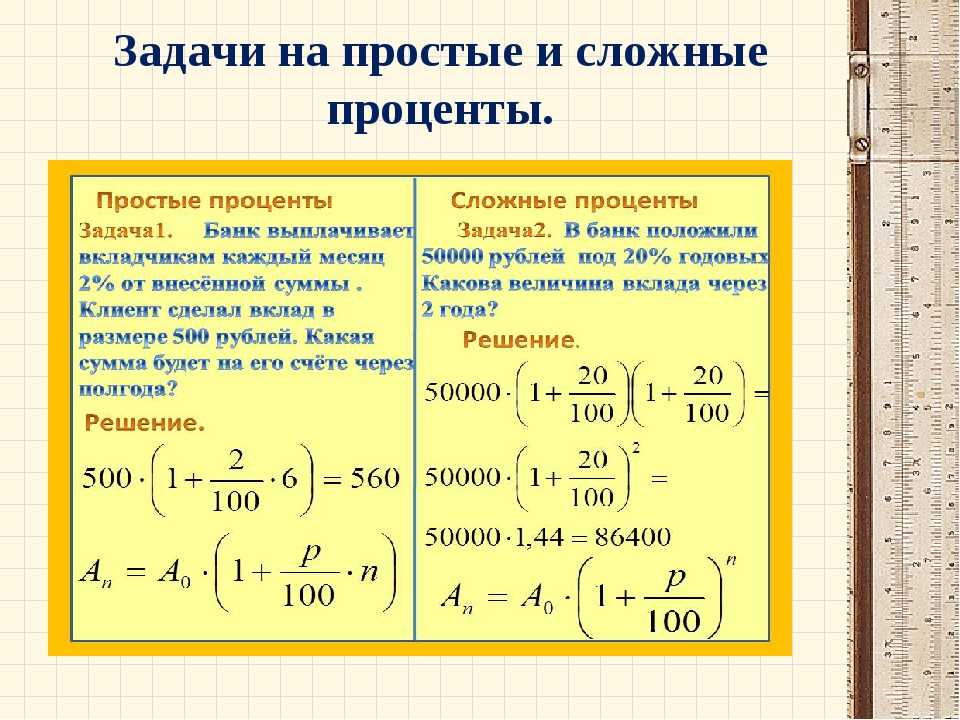

5.6.3. Решение задач на проценты. Часть В.

Автор Татьяна Андрющенко На чтение 4 мин. Просмотров 4.1k. Опубликовано

Задача 1. Первое число составляет 80% от второго. А сколько процентов второе число составляет от первого?

Решение. Обозначим второе число через х. Тогда первое число по равно 0,8х. Найдем, сколько второе число составляет от первого. Для этого разделим второе число на первое, и результат умножим на 100%.

Ответ: второе число составляет 125% от первого.

Задача 2. На сколько процентов увеличится площадь квадрата, если его сторону увеличить на 30%?

Решение. Если сторона квадрата равна а, то площадь квадрата S=а2. После увеличения стороны на 30% ее длина составит 130% от а. Это 1,3а. Новая площадь S1=(1,3a)2=1,69a2. Разница составила 0,69а2. Обращаем десятичную дробь 0,69 в проценты и получаем 69%. Ответ: Если сторону квадрата увеличить на 30%, то площадь квадрата увеличится на 69%.

Ответ: Если сторону квадрата увеличить на 30%, то площадь квадрата увеличится на 69%.

Задача 3. Яблоки, содержащие 70% воды, потеряли при сушке 60% своей массы. Сколько процентов воды содержат сушеные яблоки?

Решение. Пусть было х яблок по массе. В них содержится 70% воды, значит, 30% сухого концентрата. 30% от х – это 0,3х. После сушки яблок это количество 0,3х сухого вещества так и остается. Известно, что при сушке яблоки потеряли 60% своей массы. Следовательно, осталось 40% от х, Это 0,4х. То, что осталось, примем за 100%. В этой массе 0,3х сухого вещества. Узнаем, сколько это процентов.

В сушеных яблоках 75% сухого вещества, значит, воды в сушеных яблоках 100%-75%=25%. Ответ: в сушеных яблоках 25% воды.

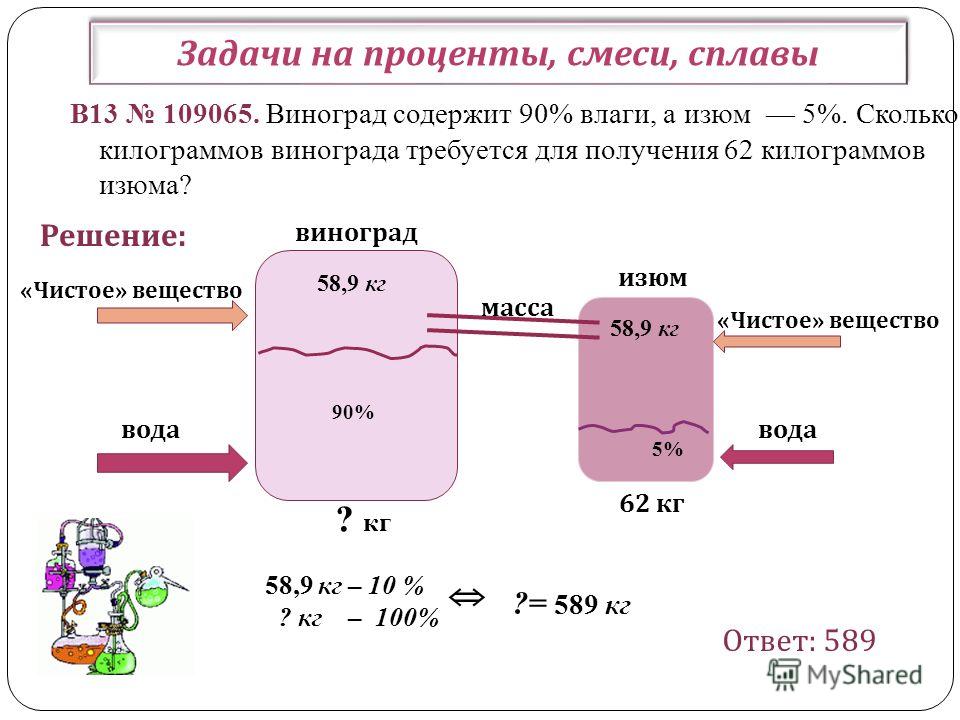

Задача 4. Свежие грибы содержат 90% влаги, сушеные – 12%. Сколько сушеных грибов получится из 13,2 кг свежих?

Решение. Пусть из 13,2 кг свежих грибов получится х кг сушеных грибов. Тогда сухого вещества в х кг будет содержаться 100%-12%=88%. Получается 0,88х кг. В 13,2 кг свежих грибов сухого вещества содержится 100%-90%=10%. В килограммах получается 0,1∙13,2=1,32 кг. Имеем равенство: 0,88х=1,32, отсюда х=1,32 : 0,88;

Получается 0,88х кг. В 13,2 кг свежих грибов сухого вещества содержится 100%-90%=10%. В килограммах получается 0,1∙13,2=1,32 кг. Имеем равенство: 0,88х=1,32, отсюда х=1,32 : 0,88;

х=1,5 кг. Ответ: из 13,2 кг свежих грибов получается 1,5 кг сушеных грибов.

Задача 5. Сколько литров воды нужно разбавить с 300 г соли для получения раствора с концентрацией 15%?

Решение. Пусть нужно х граммов воды разбавить с 300 г соли для получения раствора с концентрацией 15%. Выразим количество соли в х г воды 15%-го раствора. Это 15% от х. Получаем 0,15х г. По условию соли 300 г. Получаем равенство:

0,15х=300, отсюда х=300:0,15=30000:15=2000 г = 2 л воды.

Ответ: нужно разбавить 2 л воды.

Задача 6. В раствор сахарной воды массой 200 г с концентрацией 30% налили 100 г чистой воды. Сколько процентов составляет концентрация сахара в последнем растворе?

Решение. В 200 г сахарной воды с концентрацией 30% содержится 0,3∙200=60 г сахара. После того, как в раствор налили 100 г чистой воды, масса раствора стала равной 300 г, а сахара в нем по-прежнему 60 г. Найдем процентное отношение массы сахара к массе раствора.

После того, как в раствор налили 100 г чистой воды, масса раствора стала равной 300 г, а сахара в нем по-прежнему 60 г. Найдем процентное отношение массы сахара к массе раствора.

Ответ: концентрация сахара в последнем растворе составляет 20%.

Задача 7. В раствор соленой воды массой 600 г с концентрацией 15% добавили раствор соленой воды массой 240 г с концентрацией 50%. Сколько процентов соли в полученной смеси?

Решение. В 600 г соленой воды с концентрацией 15% содержится 15% от 600 г соли. Это 0,15∙600=90 г соли. В 240 г соленой воды с концентрацией 50% содержится 50% от 240 г соли. Это 0,5∙240=120 г соли. Масса полученной смеси равна 600+240=840 г. Соли в этой массе 90+120=210 г. Найдем процент соли в полученной смеси.

Ответ: в полученной смеси содержится 25% соли.

Задача 8. Цену товара сначала снизили на 20%, затем новую цену снизили еще на 25%. На сколько процентов снизили первоначальную цену товара?

Решение. Обозначив первоначальную стоимость товара через х, выразим окончательную стоимость товара и найдем, сколько процентов последняя цена товара будет составлять от первоначальной. После первого снижения на 20% товар стал стоить 80% от первоначальной цены. Это 80% от х или 0,8х Эту цену снизили еще на 25%, стоимость стала составлять 75% от последней цены, равной 0,8х. Тогда последняя цена составит 75% от 0,8х или 0,75∙0,8х=0,6х. Находим, сколько процентов 0,6х (последняя цена товара) составляет от х (первоначальной цены товара).

Обозначив первоначальную стоимость товара через х, выразим окончательную стоимость товара и найдем, сколько процентов последняя цена товара будет составлять от первоначальной. После первого снижения на 20% товар стал стоить 80% от первоначальной цены. Это 80% от х или 0,8х Эту цену снизили еще на 25%, стоимость стала составлять 75% от последней цены, равной 0,8х. Тогда последняя цена составит 75% от 0,8х или 0,75∙0,8х=0,6х. Находим, сколько процентов 0,6х (последняя цена товара) составляет от х (первоначальной цены товара).

Получается, что новая цена составляет 60% от первоначальной цены. Это означает, что цена товара после двух снижений уменьшилась на 40%. Ответ: цену товара снизили на 40%.

Задача 9. Число увеличили на 25%. На сколько процентов нужно уменьшить полученное число, чтобы вновь получилось заданное?

Решение. Пусть заданное число было равно х. После увеличения оно составит 1,25х (это 125% от х). Выясним, сколько процентов от числа 1,25х нужно взять, чтобы опять получить х. Получается, что:

Получается, что:

Так как х составляет от 1,25х только 80%, то это означает, что, для того, чтобы получить заданное число, нужно полученное число уменьшить на 100%-80%=20%. Ответ: на 20%.

Если вы хотите научиться решать задачи на проценты, то полезной будет эта книга: перейдите по ссылке.

Подготовка школьников к ЕГЭ и ОГЭ (Справочник по математике — Алгебра

| Справочник по математике | Алгебра | Задачи на составление уравнений |

| Концентрация (процентное содержание) вещества |

| Примеры решения задач на смеси, сплавы и растворы |

Концентрация (процентное содержание) вещества

Рассмотрим смесь (сплав, раствор) из нескольких веществ.

Определение 1. Концентрацией (процентной концентрацией, процентным содержанием) вещества A в смеси (сплаве, растворе) называют число процентов pA , выраженное формулой

Концентрацией (процентной концентрацией, процентным содержанием) вещества A в смеси (сплаве, растворе) называют число процентов pA , выраженное формулой

| (1) |

где MA – масса вещества A в смеси (сплаве, растворе), а M – масса всей смеси (сплава, раствора).

Часто в задачах на растворы указаны не массы входящих в них веществ, а их объёмы. В этом случае вместо формулы (1) для концентрации (процентной концентрации, процентного содержания) вещества A в растворе используется формула

| (2) |

где VA , – объём вещества А в растворе, а V – объем всего раствора.

Определение 2. Формулу (1) называют формулой для массовой концентрации вещества A в смеси (сплаве, растворе), а формулу (2) – формулой для объёмной концентрации вещества A в растворе.

При решении задач считается, что при слиянии нескольких растворов (сплавов) масса и объем полученной смеси равны сумме масс и объемов смешиваемых компонентов соответственно.

Приёмы, используемые при решении задач на массовые концентрации смесей (сплавов, растворов), а также при решении задач на объёмные концентрации растворов, являются общими, что мы и увидим при решении следующих типовых задач

Примеры решения задач на смеси, сплавы и растворы

Задача 1. Смешали 16 литров 30% раствора кислоты в воде с 9 литрами 80% раствора кислоты в воде. Найти концентрацию полученного раствора кислоты в воде.

Решение. В 16 литрах 30% раствора кислоты в воде содержится

литров кислоты. В 9 литрах 80% раствора кислоты в воде содержится

В 9 литрах 80% раствора кислоты в воде содержится

литров кислоты. Поэтому в смеси этих растворов содержится

4,8 + 7,2 = 12

литров кислоты. Поскольку полученный в результате смешивания раствор имеет объем

16 + 9 = 25

литров, то концентрация кислоты в этом растворе равна

Ответ. 48% .

Задача 2. Имеется 27 килограммов смеси цемента с песком с 40% содержанием цемента. Сколько килограммов песка нужно добавить в эту смесь, чтобы процентное содержание цемента в ней стало 30% ?

Решение. Обозначим буквой x количество килограммов песка, которые нужно добавить в смесь. Поскольку в 27 килограммах смеси с 40% содержанием цемента содержится

килограммов цемента, а после добавления x килограммов песка масса смеси станет равной

27 + x

килограммов, то после добавления песка процентное содержание цемента в получившейся смеси будет составлять

По условию задачи

Следовательно,

Ответ. 9 килограммов.

9 килограммов.

Задача 3. Смешав 8% и 13% растворы соли и добавив 200 миллилитров 5% раствора соли, получили 7% раствор соли. Если бы вместо 200 миллилитров 5% раствора соли добавили 300 миллилитров 17% раствора соли, то получили бы 15% раствор соли. Сколько миллилитров 8% и 13% растворов соли использовали для получения раствора?

Решение. Обозначив буквой x массу 8% раствора соли, а буквой y – массу 13% раствора соли, рассмотрим рисунки 1 и 2.

| x мл | |||

| |||

| + | y мл | ||

| |||

| + | 200 мл | ||

| |||

| = | (x + y + 200) мл | ||

|

Рис. 1

1

На рисунке 1 изображена структура раствора, полученного при смешении x миллилитров 8% раствора соли, y миллилитров 13% раствора соли и 200 миллилитров 9% раствора соли. Объем этого раствора равен (x + y + 200) миллилитров.

| x мл | |||

| |||

| + | y мл | ||

| |||

| + | 300 мл | ||

| |||

| = | (x + y + 300) мл | ||

|

Рис. 2

2

На рисунке 2 изображена структура раствора, полученного при смешении x миллилитров 8% раствора соли, y миллилитров 13% раствора соли и 300 миллилитров 17% раствора соли. Объем этого раствора равен (x + y + 300) миллилитров.

Записывая баланс соли в растворе, структура которого изображена на рисунке 1, а также баланс соли в растворе, структура которого изображена на рисунке 2, получим систему из двух уравнений с двумя неизвестными x и y :

Раскрывая скобки и приводя подобные члены, получаем

Ответ. Смешали 70 мл 8% раствора и 55 мл 13% раствора.

Задача 4. Имеются два сплава меди с цинком. Если сплавить 1 килограмм первого сплава с 2 килограммами второго сплава, то получится сплав с 50% содержанием меди. Если же сплавить 4 килограмма первого сплава с 1 килограммом второго сплава, то получится сплав с 36% содержанием меди. Найти процентное содержание меди в первом и во втором сплавах.

Найти процентное содержание меди в первом и во втором сплавах.

Решение. Обозначим x % и y % — процентные содержания меди в первом и во втором сплавах соответственно и рассмотрим рисунки 3 и 4.

| 1 кг | 2 кг | |||||||||

| Медь x % | Цинк | + | Медь y % | Цинк | ||||||

| ||||||||||

Рис. 3

3

На рисунке 3 изображена структура сплава, состоящего из 1 килограмма первого сплава и 2 килограммов второго сплава. Масса этого сплава – 3 килограмма.

| 4 кг | 1 кг | |||||||||

| Медь x % | Цинк | + | Медь y % | Цинк | ||||||

| ||||||||||

Рис.4

На рисунке 4 изображена структура сплава, состоящего из 4 килограммов первого сплава и 1 килограмма второго сплава. Масса этого сплава – 5 килограммов.

Масса этого сплава – 5 килограммов.

Записывая баланс меди в сплаве, структура которого изображена на рисунке 3, а также баланс меди в сплаве, структура которого изображена на рисунке 4, получим систему из двух уравнений с двумя неизвестными x и y :

Далее получаем

Ответ. В первом сплаве содержание меди 30% , во втором сплаве содержание меди 60% .

Желающие ознакомиться с примерами решения различных задач по теме «Проценты» и применением процентов в экономике и финансовой математике могут посмотреть раздел нашего справочника «Проценты. Решение задач на проценты», «Простые и сложные проценты. Предоставление кредитов на основе процентной ставки», а также наши учебные пособия «Задачи на проценты» и «Финансовая математика».

Приемы, используемые для решения задач на выполнение работ, представлены в разделе нашего справочника «Задачи на выполнение работ».

С примерами решения задач на движение можно ознакомиться в разделе нашего справочника «Задачи на движение».

С методами решения систем уравнений можно ознакомиться в разделах нашего справочника «Системы линейных уравнений», «Системы с нелинейными уравнениями» и в нашем учебном пособии «Системы уравнений».

На нашем сайте можно также ознакомиться нашими учебными материалами для подготовки к ЕГЭ и ОГЭ по математике.

С демонстрационными вариантами ЕГЭ и ОГЭ, опубликованными на официальном информационном портале Единого Государственного Экзамена, можно ознакомиться на специальной страничке нашего сайта.

Задачи на смеси и сплавы

Задачи на смеси и сплавы очень простые.

Нужно уметь определять концентрацию вещества – это легко, это просто процент…

И понимать алгоритм решения – он тоже очень простой.

И все.

Ничего зубрить не нужно!

Задачи на смеси и сплавы — подробнее

Концентрация какого-то вещества в растворе – это отношение массы или объема этого вещества к массе или объему всего раствора.

То же самое относится и к сплавам: содержание одного из металлов в сплаве – это отношение массы этого металла к массе всего сплава.

Обычно концентрация измеряется в процентах.

Что такое процент?

Напомню, что это сотая доля числа. То есть, если массу или объем разделить на \( \displaystyle 100\), получим \( \displaystyle 1\%\) этой массы или объема.

Чтобы вычислить концентрацию в процентах, достаточно полученное число умножить на \( \displaystyle 100\%\).

Почему?

Сейчас покажу: пусть масса всего раствора равна \( \displaystyle M\), а масса растворенного вещества (например, соли или кислоты) – \( \displaystyle m\). Тогда один процент от массы раствора равен \( \displaystyle \frac{M}{100}\).

Тогда один процент от массы раствора равен \( \displaystyle \frac{M}{100}\).

Как узнать, сколько таких процентов содержится в числе \( \displaystyle m\)?

Просто: поделить число \( \displaystyle m\) на этот один процент: \( \displaystyle \frac{m}{\frac{M}{100}}=\frac{m}{M}\cdot 100\), но ведь \( \displaystyle \frac{m}{M}\) – это концентрация.

Вот и получается, что ее надо умножить на \( \displaystyle 100\), чтобы узнать, сколько процентов вещества содержится в растворе.

Более подробно о процентах – в темах «Дроби, и действия с дробями»и «Проценты».

Поехали дальше.

Масса раствора, смеси или сплава равна сумма масс всех составляющих.

Логично, правда?

Например, если в растворе массой \( \displaystyle 10\) кг содержится \( \displaystyle 3\) кг соли, то сколько в нем воды? Правильно, \( \displaystyle 7\)кг.

И еще одна очевидность:

При смешивании нескольких растворов (или смесей, или сплавов), масса нового раствора становится равной сумме масс всех смешанных растворов.

А масса растворенного вещества в итоге равна сумме масс этого же вещества в каждом растворе отдельно.

Например: в первом растворе массой \( \displaystyle 10\) кг содержится \( \displaystyle 3\) кг кислоты, а во втором растворе массой \( \displaystyle 14\) кг – \( \displaystyle 5\) кг кислоты.

Когда мы их смешаем, чему будет равна масса нового раствора?

\( \displaystyle 10+14=24\) кг.

А сколько в новом растворе будет кислоты? \( \displaystyle 3+5=8\) кг.

Перейдем к задачам.

Подведем промежуточные итоги

Если ты заметил, во всех задачах мы сначала определяли, какое вещество влияет на концентрацию, назовем его «главным».

Дальше следили за абсолютной величиной этого главного вещества (в килограммах, литрах). Если в раствор (сплав) что-то доливали, добавляли, то, в зависимости от состава «добавки», вес «главного» вещества либо изменялся, либо нет.

Важно определить, что произошло с «главным» веществом, а дальше решение становится совсем простым.

Бонус: Вебинары из нашего курса подготовки к ЕГЭ по математике

ЕГЭ №11. Задачи на растворы, смеси и сплавы (и на проценты)

В этом видео мы научимся решать текстовые задачи на проценты, а так же на растворы, смеси и сплавы — на все, что содержит разные вещества в каком-то соотношении.

Задачи на смеси и сплавы очень часто попадаются на ОГЭ (№23) и профильном ЕГЭ (под номером 12).

Мы научимся очень простому способу сводить эти задачи к обычному линейному уравнению или к системе из двух таких уравнений.

Также мы научимся решать сложные задачи на проценты — в основном они на банковские вклады и кредиты и прочие финансовые штуки.

Это, в том числе, даст нам очень большой задел для “ экономической» задачи №17 (которая стоит аж 3 первичных балла).

ЕГЭ №17 Экономическая задача. Вклады

Экономические задачи в основном довольно простые, но дают аж 3 первичных балла!

Но это не совсем 3 балла нахаляву. Эти задачи требуют очень подробного и чёткого описания решения.

По сути, мы составляем математическую модель какой-то жизненной ситуации (например, связанной с банковскими вкладами или кредитами), и важно научиться ничего не пропускать при описании этой модели: описывать словами все введённые обозначения, обосновывать уравнения, которые мы записываем, и всё в таком духе.

Если не написать эти объяснения, вы гарантированно получите 0 баллов даже за правильно найденный ответ!

На этом уроке мы узнаем, как работают вклады, научимся решать и, главное, правильно оформлять решение таких задач.

Процентные ставки — Econlib

Процентная ставка измеряет процентное вознаграждение, которое кредитор получает за отсрочку потребления ресурсов до будущей даты. Соответственно, он измеряет цену, которую платит заемщик, чтобы иметь ресурсы сейчас.

Предположим, сегодня у меня есть 100 долларов, которые я готов предоставить взаймы на один год по годовой процентной ставке 5 процентов. В конце года я получаю обратно свои 100 долларов плюс 5 долларов процентов (0,05 × 100), что в сумме составляет 105 долларов. Общее соотношение:

Деньги сегодня (1 + процентная ставка) = Деньги в следующем году

Мы также можем задать другой вопрос: Какую максимальную сумму я заплатил бы сегодня, чтобы получить 105 долларов в следующем году? Если процентная ставка составляет 5 процентов, я бы заплатил максимум 100 долларов. Я бы не стал платить 101 доллар, потому что, если бы у меня был 101 доллар и я вложил их под 5 процентов, в следующем году у меня было бы 106 долларов.

| Деньги сегодня = | |

| Деньги в следующем году | |

| (1 + процентная ставка) | |

Чем выше процентная ставка, тем более ценны деньги сегодня и тем ниже текущая стоимость денег в будущем.

Теперь предположим, что я готов одолжить свои деньги на второй год.

Простое правило, правило 72-х, показывает, сколько времени понадобится вашим деньгам, чтобы удвоиться, если они вложены под сложные проценты. Число 72, деленное на процентную ставку, дает примерное количество лет, которое потребуется, чтобы удвоить ваши деньги. Например, при 5-процентной процентной ставке требуется около четырнадцати лет, чтобы удвоить ваши деньги (72 : 5 = 14,4), а при процентной ставке 10 процентов — около семи лет.

Вот замечательный реальный пример силы сложных процентов. После его смерти в 179 г.1 января Бенджамин Франклин оставил по 5000 долларов каждому из своих любимых городов, Бостону и Филадельфии. Он поставил условие, что деньги должны быть вложены и не выплачиваться в течение ста-двухсот лет. Через сто лет каждый город мог снять 500 000 долларов; через двести лет они могли отозвать остаток. В 1891 году они сняли 500 000 долларов; они вложили оставшуюся часть, и в 1991 году каждый город получил примерно по 20 000 000 долларов.

Что определяет величину процентной ставки в экономике? Рассмотрим пять наиболее важных факторов.

1. Сила экономики и готовность экономить.

Процентные ставки определяются на свободном рынке, где взаимодействуют спрос и предложение. Предложение средств зависит от готовности потребителей, предприятий и правительств к сбережениям. Спрос на средства отражает желание предприятий, домохозяйств и правительств тратить больше, чем они получают в виде доходов. Обычно при очень сильном экономическом росте желание бизнеса инвестировать в заводы и оборудование и желание частных лиц инвестировать в жилье, как правило, приводит к повышению процентных ставок. В периоды слабой экономической конъюнктуры инвестиции в бизнес и жилье падают, а процентные ставки имеют тенденцию к снижению. Такое снижение часто подкрепляется политикой центрального банка страны (Федеральной резервной системы США), который пытается снизить процентные ставки, чтобы стимулировать инвестиции в жилье и другие чувствительные к процентным ставкам инвестиции.

Обычно при очень сильном экономическом росте желание бизнеса инвестировать в заводы и оборудование и желание частных лиц инвестировать в жилье, как правило, приводит к повышению процентных ставок. В периоды слабой экономической конъюнктуры инвестиции в бизнес и жилье падают, а процентные ставки имеют тенденцию к снижению. Такое снижение часто подкрепляется политикой центрального банка страны (Федеральной резервной системы США), который пытается снизить процентные ставки, чтобы стимулировать инвестиции в жилье и другие чувствительные к процентным ставкам инвестиции. 2. Уровень инфляции. Готовность людей давать деньги в долг частично зависит от уровня инфляции. Если ожидается, что цены будут стабильными, я, возможно, буду счастлив дать деньги взаймы на год под 4 процента, потому что я ожидаю, что к концу года покупательная способность увеличится на 4 процента. Но предположим, что уровень инфляции ожидается на уровне 10 процентов. Тогда, при прочих равных условиях, я буду настаивать на 14-процентной процентной ставке, десять процентных пунктов из которой компенсируют мне инфляцию. процентная ставка (4 процента в приведенном выше примере) и номинальная процентная ставка (14 процентов в приведенном выше примере), которая равна реальной ставке плюс ожидаемый уровень инфляции.

процентная ставка (4 процента в приведенном выше примере) и номинальная процентная ставка (14 процентов в приведенном выше примере), которая равна реальной ставке плюс ожидаемый уровень инфляции.

3. Рискованность заемщика. Я готов одолжить деньги своему правительству или своему местному банку (депозиты которого обычно гарантируются государством) по более низкой ставке, чем я дал бы взаймы моему бездельнику племяннику или новому рискованному предприятию моего двоюродного брата. Чем выше риск того, что мой кредит не будет возвращен полностью, тем большую процентную ставку я потребую, чтобы компенсировать этот риск. Таким образом, существует структура риска для процентных ставок. Чем больше риск того, что заемщик не погасит долг полностью, тем больше процентная ставка.

4. Налоговый учет процентов. В большинстве случаев проценты, которые я получаю от ссуды, полностью облагаются налогом. Однако в некоторых случаях проценты не облагаются налогом. Если я одалживаю своему местному правительству или правительству штата, проценты по моей ссуде не облагаются ни федеральными налогами, ни налогами штата. Следовательно, я готов принять более низкую процентную ставку по кредитам, которые имеют благоприятный налоговый режим.

Следовательно, я готов принять более низкую процентную ставку по кредитам, которые имеют благоприятный налоговый режим.

5. Срок кредита. Как правило, кредиторы требуют более высокую процентную ставку по кредитам с более длительным сроком погашения. Процентная ставка по десятилетнему кредиту обычно выше, чем по годовому кредиту, а ставка, которую я могу получить по трехлетнему банковскому депозитному сертификату, как правило, выше, чем ставка по шестимесячному депозитному сертификату. . Но это соотношение не всегда сохраняется; чтобы понять причины, необходимо понять основы инвестирования в облигации.

Большинство долгосрочных кредитов выдаются через облигации. Облигация — это просто долгосрочная долговая расписка, выпущенная правительством, корпорацией или какой-либо другой организацией. Когда вы инвестируете в облигацию, вы даете взаймы деньги эмитенту. Выплаты процентов по облигациям часто называют «купонными» выплатами, потому что вплоть до 1950-х годов большинство инвесторов в облигации фактически вырезали процентные купоны из облигаций и представляли их своим банкам для выплаты.

Если процентные ставки растут, цены на облигации падают.

Если процентные ставки падают, цены на облигации растут.

Чем больше срок до погашения облигации, тем больше потенциальное колебание цены при изменении процентных ставок.

Если вы держите облигацию до погашения, вам не нужно беспокоиться, если цена за это время будет колебаться. Но если вам придется продать облигацию до погашения, вы можете получить меньше, чем заплатили за облигацию. Чем дольше срок погашения облигации, тем выше риск убытков, поскольку цены на долгосрочные облигации более волатильны, чем на краткосрочные. Чтобы компенсировать этот риск колебания цен, долгосрочные облигации обычно имеют более высокие процентные ставки, чем краткосрочные. Эта склонность длинных ставок к превышению коротких ставок называется теорией структуры доходности с премией за риск. Эта взаимосвязь между процентными ставками по кредитам или облигациям и различными сроками до погашения часто изображается на графике, показывающем процентные ставки по вертикальной оси и срок до погашения по горизонтальной. Общая форма этого графика называется формой кривой доходности, и обычно кривая является восходящей.

Однако долгосрочные ставки не всегда выше краткосрочных. Ожидания также влияют на форму кривой доходности. Предположим, например, что экономика находится на подъеме, и центральный банк в ответ выбирает ограничительную денежно-кредитную политику, которая повышает процентные ставки. Для реализации такой политики центральные банки продают краткосрочные облигации, снижая их цены и повышая процентные ставки. Процентные ставки, краткосрочные и долгосрочные, имеют тенденцию расти одновременно. Но если инвесторы в облигации считают, что такая ограничительная политика носит временный характер, они могут ожидать снижения процентных ставок в будущем. В таком случае можно ожидать, что цены на облигации вырастут, что даст держателям облигаций прирост капитала. Таким образом, долгосрочные облигации могут быть особенно привлекательными в периоды необычно высоких краткосрочных процентных ставок, и, делая ставки на эти долгосрочные облигации, инвесторы повышают их цены и снижают доходность.

Ожидания также могут влиять на кривую доходности в противоположном направлении, делая ее более крутой, чем обычно. Это может произойти, когда процентные ставки необычно низкие, как это было в Соединенных Штатах в начале 2000-х годов. В таком случае инвесторы будут ожидать роста процентных ставок в будущем, что приведет к большим потерям капитала для держателей долгосрочных облигаций. Это заставит инвесторов продавать долгосрочные облигации до тех пор, пока цены не упадут настолько, чтобы дать им более высокую доходность, тем самым компенсируя им ожидаемые потери капитала. В результате долгосрочные ставки превышают краткосрочные более чем на «нормальную» величину.

Таким образом, временная структура процентных ставок — или, что то же самое, форма кривой доходности — вероятно, будет зависеть как от предпочтений инвесторов в отношении риска, так и от их ожиданий относительно будущих процентных ставок.

Об авторе

Бертон Дж. Малкил, председатель совета директоров Chemical Bank, профессор экономики Принстонского университета, автор широко читаемой инвестиционной книги «Случайная прогулка по Уолл-стрит». Ранее он был деканом Йельской школы менеджмента и профессором управленческих исследований Уильяма С. Бейнеке. Он также является бывшим членом Совета экономических консультантов и бывшим президентом Американской финансовой ассоциации.

Дополнительная литература

Фабоцци, Фрэнк Дж. Рынки облигаций, анализ и стратегии. 4-е изд. Нью-Йорк: Prentice Hall, 2000.

Фишер, Ирвинг. Теория процента. 1930. Репринт. Brookfield, Vt.: Pickering and Chatto, 1997. Доступно в Интернете по адресу: http://www.econlib.org/library/YPDBooks/Fisher/fshToI.html

Patinkin, Don. «Интерес.» В Международной энциклопедии социальных наук. Том. 7. Нью-Йорк: Макмиллан, 19 лет.68.

Footnotes

На самом деле, я буду настаивать на 14,4 процента, 4 процента, чтобы компенсировать потерю основной суммы долга, вызванную инфляцией, и 0,4 процента, чтобы компенсировать потерю реальных процентов, вызванную инфляцией. Общая зависимость задается математической формулой: 1 + i = (1 + r ) × (1 + p ), где i — номинальная процентная ставка (та, которую мы наблюдаем), r — реальная процентная ставка (та, которая существовала бы, если бы инфляция была равна нулю), а p — ожидаемый уровень инфляции.

Общая зависимость задается математической формулой: 1 + i = (1 + r ) × (1 + p ), где i — номинальная процентная ставка (та, которую мы наблюдаем), r — реальная процентная ставка (та, которая существовала бы, если бы инфляция была равна нулю), а p — ожидаемый уровень инфляции.

Кто определяет процентные ставки?

Процентная ставка – это стоимость кредита. Они представляют собой то, что кредиторы зарабатывают, одалживая вам деньги. Эти ставки постоянно меняются и различаются в зависимости от кредитора, а также вашей кредитоспособности. Процентные ставки не только поддерживают функционирование экономики, но и заставляют людей занимать, тратить и давать кредиты. Но большинство из нас на самом деле не задумываются о том, как они реализуются или кто их определяет.

В этой статье обобщаются три основные силы, которые контролируют и определяют процентные ставки.

Ключевые выводы

- Процентные ставки — это стоимость заимствования денег и то, что кредиторы зарабатывают за ссуду денег.

- Центральные банки повышают или понижают краткосрочные процентные ставки для обеспечения стабильности и ликвидности в экономике.

- На долгосрочные процентные ставки влияет спрос на 10- и 30-летние казначейские облигации США. Низкий спрос на долгосрочные векселя приводит к более высоким ставкам, а более высокий спрос приводит к более низким ставкам.

- Розничные банки также контролируют ставки в зависимости от рынка, потребностей своего бизнеса и индивидуальных клиентов.

- Ставки по отдельным кредитам зависят от условий кредита и кредитного рейтинга.

Краткосрочные процентные ставки: центральные банки

В странах, использующих централизованную банковскую модель, краткосрочные процентные ставки определяются центральными банками. Экономические наблюдатели правительства создают политику, которая помогает обеспечить стабильные цены и ликвидность. Эта политика регулярно проверяется, чтобы предложение денег в экономике не было ни слишком большим, что приводит к росту цен, ни слишком маленьким, что может привести к падению цен.

В США процентные ставки определяются Федеральным комитетом по открытым рынкам (FOMC), в состав которого входят семь управляющих Совета Федеральной резервной системы и пять президентов Федерального резервного банка. FOMC собирается восемь раз в год, чтобы определить краткосрочное направление денежно-кредитной политики и процентных ставок. Действия центральных банков, таких как ФРС, влияют на краткосрочные и плавающие процентные ставки.

Если лица, определяющие денежно-кредитную политику, захотят уменьшить денежную массу, они повысят процентную ставку, сделав более привлекательным размещение средств и сократив заимствования у центрального банка. И наоборот, если центральный банк хочет увеличить денежную массу, он снизит процентную ставку, что сделает более привлекательным заимствование и трату денег.

Ставка по федеральным фондам — это ставка, которую банки взимают друг с друга за кредиты овернайт. Это также влияет на основную ставку — ставки, которые банки взимают со своих лучших клиентов, многие из которых имеют максимально возможный кредитный рейтинг.

Основная ставка в США оставалась на уровне 3,25% в период с 16 декабря 2008 г. по 17 декабря 2015 г., когда она была повышена до 3,5%.

Долгосрочные процентные ставки: спрос на казначейские облигации Многие из этих ставок не зависят от ставки по фондам ФРС и вместо этого зависят от доходности 10- или 30-летних казначейских облигаций. Эта доходность зависит от спроса после того, как Министерство финансов США выставит их на аукцион на рынке. Низкий спрос, как правило, приводит к высоким процентным ставкам. Но когда существует высокий спрос на эти банкноты, это может снизить ставки.

Если у вас есть долгосрочная ипотека с фиксированной ставкой, автокредит, студенческий кредит или любой аналогичный невозобновляемый потребительский кредитный продукт, это то, к чему он относится. Эти примечания также влияют на некоторые годовые процентные ставки по кредитным картам.

Эти ставки, как правило, ниже, чем у большинства возобновляемых кредитных продуктов, но выше, чем основная ставка.

Ставки по многим сберегательным счетам также определяются долгосрочными казначейскими облигациями.

Депозитные и кредитные ставки: розничные банки

Розничные банки также частично несут ответственность за контроль над процентными ставками. Ссуды и ипотечные кредиты, которые они предлагают, могут иметь ставки, которые меняются в зависимости от нескольких факторов, включая их потребности, рынок и отдельного потребителя.

Например, кто-то с более низким кредитным рейтингом может подвергаться более высокому риску дефолта, поэтому он платит более высокую процентную ставку. То же самое относится и к кредитным картам. Банки будут предлагать разные ставки для разных клиентов, а также будут повышать ставку в случае пропущенного платежа, отклоненного платежа или для других услуг, таких как переводы баланса и обмен иностранной валюты.

Индивидуальные факторы

Для любого индивидуального кредита, будь то личный кредит, ипотечный кредит или выпуск корпоративных облигаций, процентные ставки могут отклоняться от базовых ставок, установленных вышеописанными процессами. Например, заемщик с высоким уровнем риска и низким кредитным рейтингом будет платить более высокие ставки по кредиту на тех же условиях, что и заемщик с низким уровнем риска и высоким кредитным рейтингом. Кроме того:

Например, заемщик с высоким уровнем риска и низким кредитным рейтингом будет платить более высокие ставки по кредиту на тех же условиях, что и заемщик с низким уровнем риска и высоким кредитным рейтингом. Кроме того:

- Кредиты с более длительным сроком погашения часто имеют более низкие процентные ставки, чем краткосрочные кредиты.

- Кредиты, обеспеченные залогом, будут иметь более низкие процентные ставки, чем необеспеченные долги.

- Облигации со встроенными опционами будут иметь более высокие процентные ставки, чем те, которые не подлежат отзыву.

Практический результат

Процентные ставки в значительной степени определяются центральными банками, которые активно поддерживают целевую процентную ставку. Они делают это, напрямую вмешиваясь в открытый рынок посредством операций на открытом рынке (OMO), покупая или продавая казначейские ценные бумаги, чтобы влиять на краткосрочные ставки. Эти ставки, в свою очередь, распространяются на многие другие ставки по ипотечным и автокредитам, корпоративным облигациям и банковским депозитам. В конечном счете, спрос и предложение на ссуды и кредиты на рынке будут определять процентные ставки в долгосрочной перспективе.

В конечном счете, спрос и предложение на ссуды и кредиты на рынке будут определять процентные ставки в долгосрочной перспективе.

Различные типы и их значение для заемщиков

Что такое процентная ставка?

Процентная ставка представляет собой сумму, которую кредитор взимает с заемщика, и представляет собой процент от основной суммы долга. Процентная ставка по кредиту обычно указывается на годовой основе, известной как годовая процентная ставка (APR).

Процентная ставка может также применяться к сумме, заработанной в банке или кредитном союзе со сберегательного счета или депозитного сертификата (CD). Годовая процентная доходность (APY) относится к процентам, полученным на этих депозитных счетах.

Ключевые выводы

- Процентная ставка — это сумма, взимаемая кредитором с заемщика сверх основной суммы за использование активов.

- Процентная ставка также применяется к сумме, полученной в банке или кредитном союзе с депозитного счета.

- По большинству ипотечных кредитов используются простые проценты. Однако по некоторым кредитам используются сложные проценты, которые применяются к основной сумме, а также к накопленным процентам за предыдущие периоды.

- Заемщик, которого кредитор считает малорисковым, будет иметь более низкую процентную ставку. Кредит, который считается высоким риском, будет иметь более высокую процентную ставку.

- APY — это процентная ставка, начисляемая в банке или кредитном союзе со сберегательного счета или CD. Сберегательные счета и компакт-диски используют сложные проценты.

Процентные ставки: номинальные и реальные

Понимание процентных ставок

Проценты — это, по сути, плата заемщика за использование актива. Заемные активы могут включать денежные средства, потребительские товары, транспортные средства и имущество. Из-за этого процентную ставку можно рассматривать как «стоимость денег» — более высокие процентные ставки делают заимствование той же суммы денег более дорогим.

Таким образом, процентные ставки применяются к большинству операций кредитования или заимствования. Люди занимают деньги, чтобы покупать дома, финансировать проекты, запускать или финансировать бизнес или платить за обучение в колледже. Предприятия берут кредиты для финансирования капитальных проектов и расширения своей деятельности за счет покупки основных и долгосрочных активов, таких как земля, здания и оборудование. Заемные деньги возвращаются либо единовременно к заранее установленной дате, либо периодическими платежами.

Для кредитов процентная ставка применяется к основной сумме кредита. Процентная ставка — это стоимость долга для заемщика и норма прибыли для кредитора. Деньги, подлежащие погашению, обычно превышают сумму займа, поскольку кредиторы требуют компенсации за потерю использования денег в течение периода кредита. Кредитор мог инвестировать средства в течение этого периода вместо предоставления кредита, который принес бы доход от актива. Разница между общей суммой погашения и первоначальной суммой кредита составляет начисленные проценты.

Когда кредитор считает заемщика малорисковым, с заемщика обычно взимается более низкая процентная ставка. Если заемщик считается высокорисковым, процентная ставка, взимаемая с него, будет выше, что приводит к более высокой стоимости кредита.

Риск обычно оценивается, когда кредитор смотрит на кредитный рейтинг потенциального заемщика, поэтому важно иметь отличный кредитный рейтинг, если вы хотите претендовать на лучшие кредиты.

Простая процентная ставка

Если вы берете в банке кредит в размере 300 000 долларов США, а в кредитном договоре указано, что процентная ставка по кредиту составляет 4% простых процентов, это означает, что вам придется выплатить банку первоначальную сумму кредита в размере 300 000 долларов США + (4% x 300 000 долларов США). ) = 300 000 долларов + 12 000 долларов = 312 000 долларов.

Приведенный выше пример был рассчитан на основе годовой формулы простых процентов, которая выглядит следующим образом:

Простые проценты = основная сумма X процентная ставка X время

Лицо, взявшее ссуду, должно будет выплатить 12 000 долларов в виде процентов в конце года, при условии, что кредитное соглашение было заключено только на один год. Если срок кредита был 30-летняя ипотека, процентная выплата составит:

Если срок кредита был 30-летняя ипотека, процентная выплата составит:

Простые проценты = 300 000 долларов США X 4% X 30 = 360 000 долларов США

Простая процентная ставка в размере 4% годовых означает ежегодную выплату процентов в размере 12 000 долларов США. Через 30 лет заемщик заработал бы 12 000 долларов x 30 лет = 360 000 долларов в виде процентных платежей, что объясняет, как банки зарабатывают свои деньги.

Сложная процентная ставка

Некоторые кредиторы предпочитают метод сложных процентов, что означает, что заемщик платит еще больше процентов. Сложные проценты, также называемые процентами на проценты, применяются как к основной сумме долга, так и к накопленным процентам, полученным за предыдущие периоды. Банк исходит из того, что в конце первого года заемщик должен выплатить основную сумму плюс проценты за этот год. Банк также исходит из того, что в конце второго года заемщик должен выплатить основную сумму плюс проценты за первый год плюс проценты на проценты за первый год.

Проценты, причитающиеся при начислении сложных процентов, выше, чем проценты, причитающиеся с использованием метода простых процентов. Проценты начисляются ежемесячно на основную сумму, включая начисленные проценты за предыдущие месяцы. Для более коротких таймфреймов расчет процентов будет одинаковым для обоих методов. Однако по мере увеличения срока кредита несоответствие между двумя типами расчета процентов увеличивается.

Используя приведенный выше пример, по истечении 30 лет общая сумма процентов по кредиту составляет почти 700 000 долларов США по кредиту в размере 300 000 долларов США с процентной ставкой 4%.

Для расчета сложных процентов можно использовать следующую формулу:

Сложные проценты = p X [(1 + процентная ставка) n − 1]

где:

p = основная сумма

n = количество периодов начисления сложных процентов

Сложные проценты и сберегательные счета

Когда вы откладываете деньги, используя сберегательный счет, сложные проценты благоприятны. Проценты, полученные по этим счетам, складываются и являются компенсацией владельцу счета за то, что он позволил банку использовать депонированные средства.

Проценты, полученные по этим счетам, складываются и являются компенсацией владельцу счета за то, что он позволил банку использовать депонированные средства.

Если, например, вы вложите 500 000 долларов на высокодоходный сберегательный счет, банк может взять 300 000 долларов из этих средств для использования в качестве ипотечного кредита. В качестве компенсации банк ежегодно выплачивает на счет 1% годовых. Таким образом, в то время как банк берет 4% от заемщика, он отдает 1% владельцу счета, получая 3% в виде процентов. По сути, вкладчики ссужают деньги банку, который, в свою очередь, предоставляет средства заемщикам в обмен на проценты.

Эффект лавинообразного увеличения процентных ставок, даже когда ставки находятся на минимальном уровне, может помочь вам со временем накопить богатство; Курс «Личные финансы для выпускников» Академии Investopedia учит, как вырастить сбережения и сохранить богатство.

Стоимость долга заемщика

Хотя процентные ставки представляют собой процентный доход для кредитора, они представляют собой стоимость долга для заемщика. Компании сопоставляют стоимость заимствования со стоимостью собственного капитала, например выплаты дивидендов, чтобы определить, какой источник финансирования будет наименее дорогим. Поскольку большинство компаний финансируют свой капитал, либо беря в долг, либо выпуская акции, стоимость капитала оценивается для достижения оптимальной структуры капитала.

Компании сопоставляют стоимость заимствования со стоимостью собственного капитала, например выплаты дивидендов, чтобы определить, какой источник финансирования будет наименее дорогим. Поскольку большинство компаний финансируют свой капитал, либо беря в долг, либо выпуская акции, стоимость капитала оценивается для достижения оптимальной структуры капитала.

апреля по сравнению с APY

Процентные ставки по потребительским кредитам обычно указываются в виде годовой процентной ставки (годовых). Это норма прибыли, которую кредиторы требуют за возможность занимать свои деньги. Например, процентная ставка по кредитным картам указана в годовых. В нашем примере выше 4% — это годовая процентная ставка по ипотеке или заемщику. APR не учитывает сложные проценты за год.

Годовая процентная доходность (APY) — это процентная ставка, которая зарабатывается в банке или кредитном союзе со сберегательного счета или CD. Эта процентная ставка учитывает начисление сложных процентов.

Как определяются процентные ставки?

Процентная ставка, взимаемая банками, определяется рядом факторов, таких как состояние экономики. Центральный банк страны (например, Федеральная резервная система США) устанавливает процентную ставку, которую каждый банк использует для определения диапазона предлагаемых годовых процентных ставок. Когда центральный банк устанавливает процентные ставки на высоком уровне, стоимость долга возрастает. Когда стоимость долга высока, это отпугивает людей от заимствования и снижает потребительский спрос. Кроме того, процентные ставки, как правило, растут вместе с инфляцией.

Для борьбы с инфляцией банки могут устанавливать более высокие резервные требования, что приводит к ограничению денежной массы или увеличению спроса на кредит. В экономике с высокими процентными ставками люди прибегают к сбережению своих денег, поскольку они получают больше от нормы сбережений. Фондовый рынок страдает, поскольку инвесторы скорее воспользуются более высокой ставкой от сбережений, чем инвестируют в фондовый рынок с более низкой доходностью. Предприятия также имеют ограниченный доступ к финансированию капитала за счет долга, что приводит к экономическому спаду.

Предприятия также имеют ограниченный доступ к финансированию капитала за счет долга, что приводит к экономическому спаду.

Экономика часто стимулируется в периоды низких процентных ставок, потому что заемщики имеют доступ к кредитам по низким ставкам. Поскольку процентные ставки по сбережениям низкие, предприятия и частные лица с большей вероятностью будут тратить и покупать более рискованные инвестиционные инструменты, такие как акции. Эти расходы подпитывают экономику и обеспечивают вливание на рынки капитала, что приводит к экономическому росту. Хотя правительства предпочитают более низкие процентные ставки, они в конечном итоге приводят к дисбалансу рынка, когда спрос превышает предложение, вызывая инфляцию. Когда происходит инфляция, процентные ставки увеличиваются, что может быть связано с законом Вальраса.

5,31%

Средняя процентная ставка по 30-летней ипотеке с фиксированной процентной ставкой в середине 2022 года. Это больше, чем 2,89% всего годом ранее.

Процентные ставки и дискриминация

Несмотря на такие законы, как Закон о равных кредитных возможностях (ECOA), запрещающий дискриминационную практику кредитования, в США преобладает системный расизм. опубликовано в июле 2020 г. Его анализ за 2018 и 2019 гг.Данные по ипотечным кредитам показали, что более высокие ставки добавляют почти 10 000 долларов к процентам за срок действия типичного 30-летнего кредита с фиксированной ставкой.

В июле 2020 года Бюро финансовой защиты потребителей (CFPB), обеспечивающее соблюдение ECOA, выпустило Запрос на получение информации с целью получения комментариев общественности для определения возможностей улучшения того, что делает ECOA для обеспечения недискриминационного доступа к кредитам. «Четкие стандарты помогают защитить афроамериканцев и другие меньшинства, но CFPB должен подкрепить их действиями, чтобы кредиторы и другие лица соблюдали закон», — заявила Кэтлин Л. Кранингер, директор агентства.

Почему процентные ставки по 30-летним кредитам выше, чем по 15-летним кредитам?

Процентные ставки являются функцией риска дефолта и альтернативных издержек. Кредиты и долги с более длительным сроком погашения по своей сути более рискованны, поскольку у заемщика больше времени, в течение которого заемщик может не выполнить свои обязательства. В то же время альтернативные издержки выше в течение более длительных периодов времени, в течение которых эта основная сумма связана и не может быть использована для каких-либо других целей.

Кредиты и долги с более длительным сроком погашения по своей сути более рискованны, поскольку у заемщика больше времени, в течение которого заемщик может не выполнить свои обязательства. В то же время альтернативные издержки выше в течение более длительных периодов времени, в течение которых эта основная сумма связана и не может быть использована для каких-либо других целей.

Как ФРС использует процентные ставки в экономике?

Федеральная резервная система, наряду с другими центральными банками по всему миру, использует процентные ставки в качестве инструмента денежно-кредитной политики. Увеличивая стоимость займов среди коммерческих банков, центральный банк может влиять на многие другие процентные ставки, например, по личным кредитам, бизнес-кредитам и ипотечным кредитам. Это делает заимствования в целом более дорогими, снижает спрос на деньги и охлаждает разгоряченную экономику. С другой стороны, снижение процентных ставок облегчает заимствование денег, стимулируя расходы и инвестиции.

Почему цены на облигации реагируют обратно пропорционально изменению процентной ставки?

Облигация — это долговой инструмент, по которому обычно выплачивается фиксированная процентная ставка в течение всего срока его действия. Скажем, преобладающие процентные ставки составляют 5%. Если облигация оценена по номиналу = 1000 долларов и имеет процентную ставку (купон) 5%, она будет платить 50 долларов в год держателям облигаций. Если процентные ставки вырастут до 10%, новые выпущенные облигации будут платить вдвое больше, т. е. 100 долларов за 1000 долларов номинальной стоимости. Существующая облигация, по которой выплачивается всего 50 долларов, должна быть продана с большой скидкой, чтобы кто-то захотел ее купить. Аналогичным образом, если процентные ставки упадут до 1%, по новым облигациям будет выплачиваться только 10 долларов за 1000 долларов номинальной стоимости. Следовательно, облигация, по которой выплачивается 50 долларов, будет пользоваться большим спросом, и ее цена будет довольно высока.

Как определяются процентные ставки и почему они меняются?

[Иллюстрированное изображение заголовка: Почему процентные ставки растут и падают]

Возможно, вы заметили, что процентные ставки по кредитам и сберегательным счетам могут время от времени меняться.

[Изображение продавца автомобилей, указывающего на табличку с надписью «Низкая годовая цена | 3,00%|!!!!»]

Например, один год вы можете платить определенную процентную ставку по автокредиту,

[Визуальное изображение изменения знака с 3,00% годовых на 6,00% годовых]

, но в следующий раз, когда вы будете покупать автомобиль, эта ставка может быть на несколько процентных пунктов выше или ниже.

Так что же заставляет процентные ставки расти и падать?

Фактический процесс намного сложнее, но, по сути, процентные ставки колеблются в основном в результате того, что делает Федеральная резервная система для поддержания стабильности нашей экономики.

Федеральная резервная система (или «ФРС») является центральным банком Соединенных Штатов и имеет две основные цели:

поддерживать стабильные цены, то есть следить за тем, чтобы инфляция не вышла из-под контроля, и для поощрения создания рабочих мест, когда занятость низка.

[Визуальное изображение толпы людей, закрывающих карту США с табличками «Нужна работа»]

Когда многие люди не имеют работы, ФРС может попытаться стимулировать создание рабочих мест, снизив процентные ставки.

Когда процентные ставки падают, занимать деньги становится дешевле, а это означает, что люди и компании с большей вероятностью будут брать кредиты. И в результате они потратят больше денег. Это увеличение расходов будет стимулировать экономику и, как мы надеемся, приведет к созданию большего количества рабочих мест.

Подумайте об этом так: когда вы покупаете дом, вы также можете нанять грузчиков и маляров, может быть, купить новую мебель и посадить цветы из садового центра. И человек, который продал вам дом, нуждается в новом жилье, поэтому он может сделать то же самое. Чистый эффект всех этих расходов помогает создавать новые рабочие места.

С другой стороны,

[Визуальное изображение корзины с бензоколонкой, сумки с продуктами, рубашки и автомобиля. Рука шлепает ценники, которые идут вверх и вверх рядом с восходящей стрелкой над словом «Инфляция»]

Рука шлепает ценники, которые идут вверх и вверх рядом с восходящей стрелкой над словом «Инфляция»]

Если инфляция высока, а цены растут слишком быстро, ФРС может попытаться замедлить экономику и стабилизировать цены, подняв процентные ставки. Когда процентные ставки растут, брать кредит становится дороже. В свою очередь, люди будут реже брать деньги в долг и покупать меньше вещей.

Это означает, что спрос на товары и услуги уменьшится, что заставит продавцов снизить цены.

И в результате эти цены стабилизируются.

Поощряя повышение и понижение процентных ставок в определенное время, ФРС пытается стабилизировать цены, создать рабочие места и обеспечить безопасность экономики. Понимание того, почему ставки могут расти и падать, может помочь вам принимать более обоснованные финансовые решения.

Better Money Habits®

Powered by BANK OF AMERICA

BetterMoneyHabits.com

Материал, представленный в этом видео, предназначен только для информационных целей и не предназначен для финансового или инвестиционного консультирования. Bank of America и/или его аффилированные лица не несут ответственности за любые убытки или ущерб, возникшие в результате использования предоставленных материалов. Также обратите внимание, что такие материалы не обновляются регулярно, и поэтому некоторая информация может быть устаревшей. Проконсультируйтесь со своим финансовым специалистом при принятии решений, касающихся управления финансами или инвестициями. Ⓒ 2015 Корпорация Банка Америки.

Bank of America и/или его аффилированные лица не несут ответственности за любые убытки или ущерб, возникшие в результате использования предоставленных материалов. Также обратите внимание, что такие материалы не обновляются регулярно, и поэтому некоторая информация может быть устаревшей. Проконсультируйтесь со своим финансовым специалистом при принятии решений, касающихся управления финансами или инвестициями. Ⓒ 2015 Корпорация Банка Америки.

[Наглядное изображение заголовка: Почему процентные ставки растут и падают]

Вы, наверное, заметили, что процентные ставки по кредитам и сберегательным счетам могут время от времени меняться.

[Изображение продавца автомобилей, указывающего на табличку с надписью «Низкая годовая цена | 3,00%|!!!!»]

Например, один год вы можете платить определенную процентную ставку по автокредиту,

[Визуальное изображение изменения знака с 3,00% годовых на 6,00% годовых]

, но в следующем когда вы покупаете автомобиль, эта ставка может быть на несколько процентных пунктов выше или ниже.

Так что же заставляет процентные ставки расти и падать?

Фактический процесс намного сложнее, но, по сути, процентные ставки колеблются в основном в результате того, что делает Федеральная резервная система для поддержания стабильности нашей экономики.

Федеральная резервная система (или «ФРС») является центральным банком Соединенных Штатов и имеет две основные цели:

поддерживать стабильные цены, то есть следить за тем, чтобы инфляция не вышла из-под контроля, и для поощрения создания рабочих мест, когда занятость низка.

[Визуальное изображение толпы людей, закрывающих карту США с табличками «Нужна работа»]

Когда многие люди не имеют работы, ФРС может попытаться стимулировать создание рабочих мест, снизив процентные ставки.

Когда процентные ставки падают, занимать деньги становится дешевле, а это означает, что люди и компании с большей вероятностью будут брать кредиты. И в результате они потратят больше денег. Это увеличение расходов будет стимулировать экономику и, как мы надеемся, приведет к созданию большего количества рабочих мест.

Подумайте об этом так: когда вы покупаете дом, вы также можете нанять грузчиков и маляров, может быть, купить новую мебель и посадить цветы из садового центра. И человек, который продал вам дом, нуждается в новом жилье, поэтому он может сделать то же самое. Чистый эффект всех этих расходов помогает создавать новые рабочие места.

С другой стороны,

[Визуальное изображение корзины с бензоколонкой, сумки с продуктами, рубашки и автомобиля. Рука шлепает ценники, которые идут вверх и вверх рядом с восходящей стрелкой над словом «Инфляция»]

Если инфляция высока, а цены растут слишком быстро, ФРС может попытаться замедлить экономику и стабилизировать цены, подняв процентные ставки. Когда процентные ставки растут, брать кредит становится дороже. В свою очередь, люди будут реже брать деньги в долг и покупать меньше вещей.

Это означает, что спрос на товары и услуги уменьшится, что заставит продавцов снизить цены.

И в результате эти цены стабилизируются.

Поощряя повышение и понижение процентных ставок в определенное время, ФРС пытается стабилизировать цены, создать рабочие места и обеспечить безопасность экономики. Понимание того, почему ставки могут расти и падать, может помочь вам принимать более обоснованные финансовые решения.

Better Money Habits®

Powered by BANK OF AMERICA

BetterMoneyHabits.com

Материал, представленный в этом видео, предназначен только для информационных целей и не предназначен для финансового или инвестиционного консультирования. Bank of America и/или его аффилированные лица не несут ответственности за любые убытки или ущерб, возникшие в результате использования предоставленных материалов. Также обратите внимание, что такие материалы не обновляются регулярно, и поэтому некоторая информация может быть устаревшей. Проконсультируйтесь со своим финансовым специалистом при принятии решений, касающихся управления финансами или инвестициями. Ⓒ 2015 Корпорация Банка Америки.

Определение процентных ставок — Финансовое преимущество

Что такое «Определение процентных ставок»?

Процентные ставки в экономике определяются силами спроса и предложения денег. Следовательно, определение процентных ставок зависит от факторов, влияющих как на спрос, так и на предложение денег. Факторами спроса могут быть операции физических и юридических лиц, предупредительный и спекулятивный спрос на деньги. Обычно предложение денег определяется центральным банком экономики посредством денежно-кредитной политики с использованием в основном трех инструментов (операции на открытом рынке, учетная ставка и норма обязательных резервов).

Следовательно, определение процентных ставок зависит от факторов, влияющих как на спрос, так и на предложение денег. Факторами спроса могут быть операции физических и юридических лиц, предупредительный и спекулятивный спрос на деньги. Обычно предложение денег определяется центральным банком экономики посредством денежно-кредитной политики с использованием в основном трех инструментов (операции на открытом рынке, учетная ставка и норма обязательных резервов).

Если бы мы начертили кривую предложения денег (которая является вертикальной) и кривую спроса на деньги (которая имеет нисходящий наклон), то точка, в которой эти две кривые пересекаются, является точкой равновесия и приводит к определению равновесной процентной ставки. .

Ключевые моменты обучения

- Процентные ставки определяются базовым спросом и предложением денег на данном конкретном рынке

- Трансакция и предупредительный спрос на деньги положительно связаны с ВВП

- Спекулятивный спрос на деньги отрицательно связан с ожидаемой доходностью других финансовых активов

- Операции на открытом рынке являются наиболее часто используемым инструментом изменения денежной массы.

Спрос на деньги

Три фактора обычно влияют на спрос на деньги, который, в свою очередь, влияет на процентные ставки.

Транзакционный спрос на деньги (TDM): TDM имеет тенденцию к росту по мере увеличения средней стоимости транзакций в экономике. больше их богатства в наличных деньгах/деньгах для транзакций.

Предупредительный спрос на деньги (PDM): PDM возникает из-за того, что люди хотят держать деньги/валюту в качестве буфера на случай непредвиденных обстоятельств или непредвиденных событий, которые могут потребовать расходования денег. Это также положительно связано с ВВП.

Спекулятивный спрос на деньги (SDM): SDM или портфельный спрос на деньги связан со спросом на хранение денег на основе потенциальных инвестиционных возможностей/рисков, присущих другим финансовым инструментам. В целом спекулятивный спрос на деньги отрицательно связан с ожидаемой доходностью других финансовых активов и положительно связан с предполагаемым риском того же самого.

Спрос на деньги

Три основных инструмента денежно-кредитной политики, которые центральный банк может использовать для изменения (увеличения или уменьшения) денежной массы и, следовательно, влияния на процентные ставки, — это операции на открытом рынке, официальная «политическая» ставка и норма обязательных резервов.

Операции на открытом рынке (т. е. покупка и продажа государственных ценных бумаг/облигаций банкам) — это инструмент денежно-кредитной политики, который наиболее часто используется центральным банком для изменения (увеличения или уменьшения) денежной массы в экономике и может быть осуществлен (им) в каждый рабочий или рабочий день.

Официальная «политическая» ставка: хотя практика денежно-кредитной политики различается в разных странах, официальная «политическая» ставка (которая представляет собой краткосрочную «номинальную» процентную ставку), которую центральный банк устанавливает и публично объявляет, обычно является ставкой на уровне какие банки могут взять у него кредит. В некоторых странах это называется ставкой «репо», «учетной» ставкой или ставкой «рефинансирования». Следовательно, эта ставка влияет на стоимость заимствования банков, которая, в свою очередь, влияет на внутренние процентные ставки (краткосрочные и долгосрочные процентные ставки), банковские резервы (и, следовательно, способность банков создавать кредит) и денежную массу.

В некоторых странах это называется ставкой «репо», «учетной» ставкой или ставкой «рефинансирования». Следовательно, эта ставка влияет на стоимость заимствования банков, которая, в свою очередь, влияет на внутренние процентные ставки (краткосрочные и долгосрочные процентные ставки), банковские резервы (и, следовательно, способность банков создавать кредит) и денежную массу.

Норма обязательных резервов: центральный банк может, изменяя (увеличивая или уменьшая) норму обязательных резервов, изменять количество средств, имеющихся в банках для предоставления кредитов фирмам и домашним хозяйствам. Это, в свою очередь, в конечном итоге приводит к изменению денежной массы и процентных ставок, что влияет (увеличивает или уменьшает) совокупный спрос, выпуск и инфляцию в краткосрочном периоде 90 252 .

Определение равновесной процентной ставки (реальной)

Предположим, что в стране А номинальная денежная масса составляет 1200 долларов США, а функция спроса на деньги равна 1100 – 100*r (где r = реальная процентная ставка). Уровень цен равен 2 (предположим, что уровень цен фиксирован). Следовательно, реальная денежная масса составляет 600 долларов США (т. е. M/P). На графике реальная денежная масса в размере 600 долларов США представляет собой вертикальную линию, поскольку независимо от реальной процентной ставки реальная денежная масса составляет 600 долларов США.

Уровень цен равен 2 (предположим, что уровень цен фиксирован). Следовательно, реальная денежная масса составляет 600 долларов США (т. е. M/P). На графике реальная денежная масса в размере 600 долларов США представляет собой вертикальную линию, поскольку независимо от реальной процентной ставки реальная денежная масса составляет 600 долларов США.

Чтобы получить равновесную (реальную) процентную ставку (r), установите функцию реального спроса на деньги (M/P)d равной реальной денежной массе, т.е. 1100 – 100*r = 600 (или M/P)d = (M /П)с. Затем мы реконфигурируем это, чтобы получить r = 1100-600/100 = 5%.

Затем мы можем ввести равновесную процентную ставку (5%) в функцию спроса на реальные деньги, и мы получим 600 долларов США. Это в точности равно реальной денежной массе, т. е. при равновесной процентной ставке и реальная денежная масса, и реальный спрос на деньги равны (т. е. их кривые пересекаются).

Дополнительные ресурсы

Государственные облигации

Рыночная стоимость

Фискальная политика

Поделитесь этой статьей

Определение, принцип работы и примеры

Процентная ставка — это процент от основной суммы долга, взимаемый кредитором за пользование его деньгами. Основная сумма – это сумма кредита.

Основная сумма – это сумма кредита.

Процентные ставки влияют на стоимость кредита. В результате они могут ускорить или замедлить экономику. Федеральная резервная система управляет процентными ставками для достижения идеального экономического роста.

Что такое процентная ставка?

Процентная ставка — это либо стоимость займа денег, либо вознаграждение за их сбережение. Он рассчитывается как процент от суммы займа или сбережений.

Вы занимаете деньги в банках, когда берете ипотечный кредит. Другие кредиты могут быть использованы для покупки автомобиля, бытовой техники или оплаты образования.

Банки занимают у вас деньги в виде депозитов, и проценты — это то, что они платят вам за использование депонированных денег. Они используют деньги с депозитов для финансирования кредитов.

Банки берут с заемщиков немного более высокую процентную ставку, чем платят вкладчикам. Разница в их прибыли. Поскольку банки конкурируют друг с другом как за вкладчиков, так и за заемщиков, процентные ставки остаются в узком диапазоне друг от друга.

Как работают процентные ставки

Банк применяет процентную ставку к общей невыплаченной части вашего кредита или остатка по кредитной карте, и вы должны платить как минимум проценты за каждый период начисления сложных процентов. В противном случае ваш непогашенный долг будет увеличиваться, даже если вы производите платежи.

Хотя процентные ставки очень конкурентоспособны, они не одинаковы. Банк будет взимать более высокие процентные ставки, если считает, что вероятность погашения долга ниже. По этой причине банки, как правило, назначают более высокую процентную ставку для возобновляемых кредитов, таких как кредитные карты, поскольку управление этими типами кредитов обходится дороже. Банки также взимают более высокие ставки с людей, которых они считают рискованными; Чем выше ваш кредитный рейтинг, тем ниже процентная ставка, которую вам придется платить.

Фиксированные и переменные процентные ставки

Банки взимают фиксированные ставки или переменные ставки. Фиксированные ставки остаются неизменными на протяжении всего срока кредита. Первоначально ваши платежи состоят в основном из процентных платежей. Со временем вы платите все больший и больший процент от основной суммы долга. Большинство обычных ипотечных кредитов представляют собой кредиты с фиксированной процентной ставкой.

Фиксированные ставки остаются неизменными на протяжении всего срока кредита. Первоначально ваши платежи состоят в основном из процентных платежей. Со временем вы платите все больший и больший процент от основной суммы долга. Большинство обычных ипотечных кредитов представляют собой кредиты с фиксированной процентной ставкой.

Переменные ставки меняются вместе с основной ставкой. Когда ставка растет, так будет платеж по кредиту. С этими кредитами, вы должны обратить внимание на основную ставку, которая. основан на ставке по федеральным фондам. С любым типом кредита вы, как правило, можете в любое время сделать дополнительный платеж в счет основного долга, что поможет вам погасить долг раньше.

Как определяются процентные ставки?

Процентные ставки определяются либо доходностью казначейских облигаций, либо ставкой по федеральным фондам. Федеральная резервная система устанавливает ставку по федеральным фондам в качестве ориентира для краткосрочных процентных ставок. Ставка по федеральным фондам — это то, что банки взимают друг с друга за кредиты овернайт.

Ставка по федеральным фондам — это то, что банки взимают друг с друга за кредиты овернайт.

Ставка по федеральным фондам влияет на денежную массу страны и, таким образом, на здоровье экономики.

Доходность казначейских облигаций определяется спросом на казначейские облигации США, которые продаются на аукционе. Когда спрос высок, инвесторы платят больше за облигации. В результате их урожайность ниже. Низкая доходность казначейских облигаций влияет на процентные ставки по долгосрочным облигациям, таким как 15-летние и 30-летние ипотечные кредиты.

Влияние высоких и низких процентных ставок

Высокие процентные ставки делают кредиты более дорогими. Когда процентные ставки высоки, меньше людей и компаний могут позволить себе брать кредиты. Это снижает сумму кредита, доступного для финансирования покупок, замедляя потребительский спрос. В то же время это побуждает больше людей делать сбережения, потому что они получают больше от своей нормы сбережений. Высокие процентные ставки также сокращают доступный капитал для расширения бизнеса, ограничивая предложение. Это снижение ликвидности замедляет экономику.

Это снижение ликвидности замедляет экономику.

Низкие процентные ставки оказывают противоположное влияние на экономику. Низкие ставки по ипотечным кредитам имеют тот же эффект, что и более низкие цены на жилье, стимулируя спрос на недвижимость. Нормы сбережений падают. Когда вкладчики обнаружат, что они получают меньше процентов по своим вкладам, они могут решить потратить больше. Они также могут вкладывать свои деньги в несколько более рискованные, но более прибыльные инвестиции, что приводит к росту цен на акции.

Низкие процентные ставки делают бизнес-кредиты более доступными. Это способствует расширению бизнеса и созданию новых рабочих мест.

Если низкие процентные ставки дают так много преимуществ, почему бы не поддерживать их все время на низком уровне? По большей части правительство США и Федеральная резервная система предпочитают низкие процентные ставки. Но низкие процентные ставки могут вызвать инфляцию. Если ликвидности слишком много, то спрос превышает предложение и цены растут; Это только одна из причин инфляции.

Понимание апреля

Годовая процентная ставка (APR) представляет собой общую стоимость кредита. Он включает в себя процентные ставки плюс другие расходы. Самые большие расходы обычно представляют собой разовые сборы, называемые «баллами». Банк рассчитывает их как процентный пункт от общей суммы кредита. APR также включает другие сборы, такие как брокерские сборы и расходы на закрытие.

И процентная ставка, и APR описывают стоимость кредита. Процентная ставка скажет вам, что вы платите каждый месяц. APR говорит вам общую стоимость в течение всего срока кредита.

Используйте APR для сравнения общей стоимости кредита. Это особенно полезно при сравнении кредита, который взимает только процентную ставку, с кредитом, который взимает более низкую процентную ставку плюс баллы.

APR рассчитывает общую стоимость кредита в течение срока его действия. Имейте в виду, что мало кто останется в своем доме с этим кредитом, поэтому вам также необходимо знать точку безубыточности, которая говорит вам, в какой момент стоимость двух разных кредитов одинакова. Самый простой способ определить точку безубыточности — разделить стоимость баллов на ежемесячную сумму, сэкономленную на процентах.

Самый простой способ определить точку безубыточности — разделить стоимость баллов на ежемесячную сумму, сэкономленную на процентах.

| $200,000, 30-летняя ипотека с фиксированной процентной ставкой Сравнение | ||

|---|---|---|

| Процентная ставка | 4,5% | 4% |

| Ежемесячный платеж | 1013 долл. США | 974 $ |

| Баллы и сборы | $0 | 4000 долларов США |

| Апрель | 4,5% | 4,4% |

| Общая стоимость | 364 813 $ | 350 614 $ |

| Стоимость через 3 года | $36 468 | $39 064 |

В приведенном выше примере ежемесячная экономия составляет 39 долларов. Очки стоят 4000 долларов. Точка безубыточности составляет 4000 долларов США / 39 долларов США или 102 месяца. То же, что 8,5 лет. Если бы вы знали, что не останетесь в доме на 8,5 лет, вам было бы лучше взять более высокую процентную ставку. Вы заплатите меньше, избегая баллов.

Точка безубыточности составляет 4000 долларов США / 39 долларов США или 102 месяца. То же, что 8,5 лет. Если бы вы знали, что не останетесь в доме на 8,5 лет, вам было бы лучше взять более высокую процентную ставку. Вы заплатите меньше, избегая баллов.

Практический результат

- Процентные ставки влияют на то, как вы тратите деньги. Когда процентные ставки высоки, банковские кредиты стоят дороже. Люди и предприятия меньше занимают и больше сберегают. Спрос падает, и компании продают меньше. Экономика сокращается. Если это зайдет слишком далеко, это может превратиться в рецессию.

- Когда процентные ставки падают, происходит обратное. Люди и компании больше берут взаймы, меньше сберегают и способствуют экономическому росту. Но как бы хорошо это ни звучало, низкие процентные ставки могут вызвать инфляцию. Слишком много денег преследует слишком мало товаров.

- Федеральная резервная система управляет инфляцией и рецессией, контролируя процентные ставки, поэтому следите за объявлениями ФРС о снижении или повышении процентных ставок.