Открытое образование — Эконометрика

Select the required university:

———

Закрыть

Log in and enroll

Задача курса — научить вас находить и оценивать зависимости в реальных данных, а также визуализировать, интерпретировать и использовать их для прогнозирования.

- About

- Format

- Information resources

- Requirements

- Course program

- Education results

- Formed competencies

- Education directions

About

Эконометрика — наука, позволяющая исследовать закономерности в реальных данных. К концу курса мы научимся отвечать на два вопроса. Как одна переменная, y, зависит от другой переменной, x? Как спрогнозировать переменную y?

К концу курса мы научимся отвечать на два вопроса. Как одна переменная, y, зависит от другой переменной, x? Как спрогнозировать переменную y?

Мы будем подробно изучать линейные регрессионные модели, рассмотрим наиболее частые отклонения от предпосылок классической линейной регрессии. Изучим базовые модели (логит и пробит) для качественных зависимых переменных. Наряду с теоретической основой мы будем работать с реальными данными, используя статистический пакет R.

Format

Курс включает в себя видео-лекции, разбитые на фрагменты от 8 до 11 минут. Длина одной лекции около полутора часов. В середине курса (на восьмой неделе) запланирован промежуточный контроль, по окончании курса (на пятнадцатой неделе) — экзамен. В оставшиеся недели студенту будет предложено выполнить тест по пройденному в течение недели материалу. Также в курсе будет одно взаимно-оцениваемое домашнее задание.

Лекций будет достаточно, однако полезны могут оказаться:

- Артамонов Н. В. Введение в эконометрику

- Борзых Д.

А., Демешев Б. Б. Эконометрика в задачах и упражнениях

А., Демешев Б. Б. Эконометрика в задачах и упражнениях - Кабаков Р.И. R в действии. Анализ и визуализация данных на языке R

- Катышев П.К., Пересецкий А. А. Эконометрика. Начальный курс

- Шипунов А.Б., Балдин Е.М. и др. Наглядная статистика. Используем R!

А., Демешев Б. Б. Эконометрика в задачах и упражнениях

А., Демешев Б. Б. Эконометрика в задачах и упражненияхRequirements

Теория вероятностей и математическая статистика. Линейная алгебра опционально.

Course program

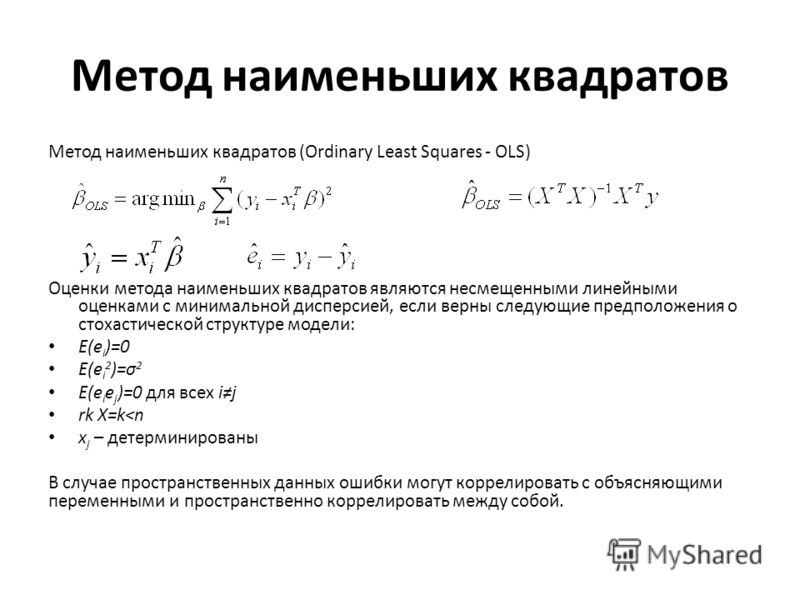

- Метод наименьших квадратов

- Статистические свойства оценок коэффициентов

- Введение в R

- Дамми-переменные, сравнение вложенных моделей

- Графики, фиктивные переменные и прогнозы в R

- Мультиколлинеарность

- Гетероскедастичность

- Мультиколлинеарность и гетероскедастичность в R

- Автокорреляция

- Метод максимального правдоподобия, модели бинарного выбора

- Автокорреляция и модели бинарного выбора в R

- Временные ряды

- Эндогенность

- Временные ряды и эндогенность в R

- Дополнительные главы эконометрики

Education results

В результате прохождения курса слушатель:

1) способен собрать и проанализировать исходные данные, необходимые для расчета экономических и социально-экономических показателей, характеризующих деятельность хозяйствующих субъектов (ПК-1)

2) способен осуществлять сбор, анализ и обработку данных, необходимых для решения поставленных экономических задач (ПК-4)

3) способен выбрать инструментальные средства для обработки экономических данных в соответствии с поставленной задачей, проанализировать результаты расчетов и обосновать полученные выводы (ПК-5)

4) способен на основе описания экономических процессов и явлений строить стандартные теоретические и эконометрические модели, анализировать и содержательно интерпретировать полученные результаты (ПК-6)

5) способен использовать для решения аналитических и исследовательских задач современные технические средства и информационные технологии (ПК-10)

Formed competencies

Курс вносит вклад в формирование следующих компетенций:

- способен собрать и проанализировать исходные данные, необходимые для расчета экономических и социально-экономических показателей, характеризующих деятельность хозяйствующих субъектов (ПК-1)

- способен осуществлять сбор, анализ и обработку данных, необходимых для решения поставленных экономических задач (ПК-4)

- способен выбрать инструментальные средства для обработки экономических данных в соответствии с поставленной задачей, проанализировать результаты расчетов и обосновать полученные выводы (ПК-5)

- способен на основе описания экономических процессов и явлений строить стандартные теоретические и эконометрические модели, анализировать и содержательно интерпретировать полученные результаты (ПК-6)

- способен использовать для решения аналитических и исследовательских задач современные технические средства и информационные технологии (ПК-10)

Education directions

01. 00.00 Математика и механика

00.00 Математика и механика

09.00.00 Информатика и вычислительная техника

37.00.00 Психологические науки

38.00.00 Экономика и управление

39.00.00 Социология и социальная работа

43.00.00 Сервис и туризм

Национальный исследовательский университет «Высшая школа экономики»

Демешев Борис Борисович

Магистр

Position: Старший преподаватель Департамента прикладной экономики, Факультет экономических наук

Similar courses

8 February 2021 — 31 December 2023 г.

Основы бизнеса

СПбГУ

8 February 2021 — 31 December 2023 г.

Язык эффективной коммуникации в цифровой среде

8 February 2021 — 31 December 2023 г.

История и культура Санкт-Петербурга и Ленинградской области

СПбГУ

К сожалению, мы не гарантируем корректную работу сайта в вашем браузере. Рекомендуем заменить его на один из предложенных.

Также советуем ознакомиться с полным списком рекомендаций.

Google Chrome

Mozilla Firefox

Apple Safari

Эконометрика, видео лекций по Эконометрике

- Корреляционная связь

- Таблицы в эконометрике

- Критерии в Эконометрике

- Парная регрессия

- Коэффициент корреляции

- Коэффициент эластичности

- Множественная регрессия

- Мультиколлинерность

- Предпосылки метода наименьших квадратов

- Гетероскедастичность

- Фиктивные переменные

- Временные ряды

- Системы эконометрических уравнений

Примеры задач по эконометрике

- Решение задач по эконометрике в Gretl

- Расчет параметров модели парной регрессии. Коэффициент корреляции

- Поиск параметров множественной регресии. Оценка значимости. Статистика Дарбина-Уотсона

- Анализ уравнения множественной регрессия матричным способом

- Расчет параметров с помощью Анализа данных в Excel

- Идентификация систем уравнений

- Временные ряды. Расчет коэффициентов автокорреляции. Выбор тренда

- Сезонная составляющая (сезонная компонента) и её оценка

Коэффициент корреляции

Коэффициент корреляцииОб эконометрике

Последние 10-30 лет эконометрика как научная дисциплина стремительно развивается. Увеличивается число научных публикаций и исследований с применением эконометрических моделей и методов. Доказательством всемирного признания эконометрики является присуждение за самые выдающиеся разработки в этой области Нобелевских премий по экономике Р. Фришу (1969), Л. Клейну (1980), Т. Хаавельмо (1989), Дж. Хекману и Д. Макфаддену (2000).

Достижения современной эконометрики предъявляют высокие требования к высшему профессиональному образованию экономистов. Современное экономическое образование, держится на трех основах: макроэкономике, микроэкономике и эконометрике. Если в период плановой экономики упор делался на балансовых и оптимизационных методах исследования, то в период современной рыночной экономике высока роль эконометрических методов.

Современное экономическое образование, держится на трех основах: макроэкономике, микроэкономике и эконометрике. Если в период плановой экономики упор делался на балансовых и оптимизационных методах исследования, то в период современной рыночной экономике высока роль эконометрических методов.

Без знания этих методов невозможно ни исследование и теоретическое обобщение эмпирических зависимостей экономических факторов, ни построение более или менее надежного прогноза в банковском секторе, сфере финансов или любом бизнесе. Задачи по эконометрике достаточно сложны, особенно, если их разбирать в первый раз

Видео лекций по Эконометрике

Для подробного изучения эконометрики советуем посмотреть видео лекций. Представленные лекции достаточно подробно объясняют суть рассматриваемых вопросов, поэтому если Вы пропустили лекции в Вашем ВУЗе или обучаетесь заочно обязательно ознакомьтесь с данным курсом.

Лекция 1. Линейные модели

Линейные модели

Эконометрика и её определения

Термин «эконометрика» был введен в 1926 г. норвежским ученым Р. Фришем и в переводе означает «эконометрические измерения». Наряду с таким широким пониманием эконометрики, существует и узкая трактовка эконометрики как набора математико-статистических методов, используемых в приложениях математики в экономике.

Наряду с таким широким пониманием эконометрики, существует и узкая трактовка эконометрики как набора математико-статистических методов, используемых в приложениях математики в экономике.

Ниже приводятся определения «эконометрики» различными учеными:

Эконометрика — это раздел экономики, который занимается разработкой и применением статистических методов для измерений взаимосвязей между экономическими переменными (С. Фишер и др.).

Основная задача эконометрики — наполнить эмпирическим содержанием априорные экономические рассуждения {Л. Клейн).

Цель эконометрики — эмпирический вывод экономических законов (Э. Маленво).

Эконометрика является не более чем набором инструментов, хотя и очень полезных… Эконометрика является одновременно нашим телескопом и нашим микроскопом для изучения окружающего экономического мира (Ц. Грилихес).

Р. Фриш говорит, что эконометрика есть единство трех составляющих — статистики, экономической теории и математики.

С.А. Айвазян полагает, что эконометрика объединяет совокупность методов и моделей, позволяющих на базе экономической теории, математико-статистического и экономической статистики инструментария придавать количественные выражения качественным зависимостям.

Основные результаты экономической теории носят качественный характер, а эконометрика вносит эмпирическое содержание. Математическая экономика выражает экономические законы в виде математических соотношений, а эконометрика осуществляет практическую проверку этих законов. Экономическая статистика дает информационное обеспечение исследуемого процесса в виде исходных статистических данных и экономических показателей, а эконометрика, используя традиционные математико-статистические и специально разработанные методы, проводит анализ взаимосвязей между этими показателями.

Многие базовые понятия эконометрики имеют два определения — «экономическое» и «математическое». Характер научных работ по эконометрике варьируется от «классических» экономических работ, в которых почти не используется математические методы, до внушительных математических трудов, использующих достаточно глубокий аппарат современной математики.

Источник: Кремер Н.Ш., Путко Б.А. Эконометрика: Учебник для вузов, 2002. — 311 с

Иван А. Канай | Электронные лекции: Econ 481

Это записанные лекции Econ 481-3 , Topics in Econometrics в Северо-Западном университете. Эти видео были записаны во время обучения в классе через Zoom весной 2021 года, но любое участие учащихся было вырезано. В результате редактирования лекции стали короче, чем живая лекция, и в некоторых частях могут быть неестественные переходы. Цель этих записей — предоставить дополнительные ресурсы студентам, изучающим Econ 481-3 в будущем, но материалы здесь общедоступны, и студенты могут использовать их в других местах на свой страх и риск. Слайды, конспекты лекций и видео можно распечатать и воспроизвести за индивидуальное или учебное использование , но не может использоваться ни в каких коммерческих целях.

Программа занятий приведена ниже, и каждая лекция сопровождается набором слайдов и конспектов лекций.

Учебный план | Неполные конспекты лекций | Страница Class Canvas

Часть I: Инструментальные переменные 101

Лекция 1: Выбор наблюдаемых

Слайды | Примечания к лекциям

Лекция 2: Рой Моделс и LATE

Слайды | Примечания к лекциям

Лекция 3: Предельные эффекты обработки

Слайды | Примечания к лекциям

youtube.com/embed/iBLc79bv5tY?feature=oembed» frameborder=»0″ allow=»accelerometer; autoplay; clipboard-write; encrypted-media; gyroscope; picture-in-picture» allowfullscreen=»»>

youtube.com/embed/iBLc79bv5tY?feature=oembed» frameborder=»0″ allow=»accelerometer; autoplay; clipboard-write; encrypted-media; gyroscope; picture-in-picture» allowfullscreen=»»> Лекция 4: Экстраполяция и расширения

Слайды | Примечания к лекциям

Лекция 5: Проверка результатов с помощью MTE

Слайды | Lecture Notes

Часть II: Понимание асимптотических приближений

Лекция 6: Локальная асимптотика

Слайды | Конспект лекций

youtube.com/embed/gPxxwaUTFl4?feature=oembed» frameborder=»0″ allow=»accelerometer; autoplay; clipboard-write; encrypted-media; gyroscope; picture-in-picture» allowfullscreen=»»>

youtube.com/embed/gPxxwaUTFl4?feature=oembed» frameborder=»0″ allow=»accelerometer; autoplay; clipboard-write; encrypted-media; gyroscope; picture-in-picture» allowfullscreen=»»> Лекция 7: Непрерывность

Слайды | Конспект лекций

Лекция 8: Локальная асимптотическая нормальность

Слайды | Конспект лекций

Лекция 9: Теоремы свертки

Слайды | Конспект лекций

youtube.com/embed/Pjd0a2Neo8g?feature=oembed» frameborder=»0″ allow=»accelerometer; autoplay; clipboard-write; encrypted-media; gyroscope; picture-in-picture» allowfullscreen=»»>

youtube.com/embed/Pjd0a2Neo8g?feature=oembed» frameborder=»0″ allow=»accelerometer; autoplay; clipboard-write; encrypted-media; gyroscope; picture-in-picture» allowfullscreen=»»> Часть III: Равномерно достоверный вывод с неравенствами моментов

Лекция 10: Проблема Бахадура-Сэвиджа

Слайды | Конспект лекций

Лекция 11: Однородность t-критерия

Слайды | Примечания к лекциям

Лекция 12: Равномерность подвыборки

Слайды | Конспект лекций

youtube.com/embed/ZnSHLF6xR-c?feature=oembed» frameborder=»0″ allow=»accelerometer; autoplay; clipboard-write; encrypted-media; gyroscope; picture-in-picture» allowfullscreen=»»>

youtube.com/embed/ZnSHLF6xR-c?feature=oembed» frameborder=»0″ allow=»accelerometer; autoplay; clipboard-write; encrypted-media; gyroscope; picture-in-picture» allowfullscreen=»»> Лекция 13: Вывод в моделях моментного неравенства I

Слайды | Примечания к лекциям

Лекция 14: Вывод в моделях моментного неравенства II

Слайды | Примечания к лекциям

Часть IV: Дизайн разрыва регрессии

Лекции с 15 по 18: СДР

В этих лекциях использовались презентации студентов, и поэтому, к сожалению, они не доступны для общественности

4 900 тур | Эконометрическое общество

Лекция Фишера-Шульца — это ежегодная лекция, которую неевропейский член читает на Европейском собрании или, в годы проведения Всемирного конгресса, на Всемирном конгрессе.

2022 : Костас Мегир, Йельский университет, Торговля и неформальность при наличии трений и правил на рынке труда

2021 : Rebatry Formula: Кейт Хо ceutical Расходы

2020: Эстер Дюфло , Массачусетский технологический институт, Общее машинное обучение для гетерогенных лечебных эффектов в рандомизированных экспериментах и другое использование инструментов машинного обучения экспериментаторами

2019: Виктор Черножуков, Массачусетский технологический институт

Автоматическое машинное обучение причинно-следственных и структурных причин с устранением смещения Эффекты, Том. 90, № 3, 967-1027

2018: Мэтью Генцков, Стэнфордский университет

Об информативности описательной статистики для структурных оценок, Vol. 88, № 6, 2231-2258

2017: Джанет Карри , Принстонский университет

Понимание принятия решений врачом: случай лечения депрессии, Vol. 88, № 3, 847-878

88, № 3, 847-878

2016: Марк Уотсон, Принстонский университет,

, долгосрочная ковариабельность, том. 86, № 3, 775-804

2015: Даррелл Даффи , Стэнфордский университет

2014: Рэндалл Райт , Университет Висконсин-Мэдисон

Money and Credit Redux, Vol. 84, № 1, 1-32

2013: Ларри Самуэльсон , Йельский университет

Инвестиции и конкурентное соответствие, Vol. 83, № 3, 835-896

2012: Дирк Бергеманн и Стивен Моррис , Йельский университет и Принстонский университет

Надежные предсказания в играх с неполной информацией, Vol. 81, No. 4, 1251 — 1308

2011: Сьюзан Эти , Гарвардский университет

2010: Дрю Фуденберг и Дэвид К. Левин , Гарвардский университет и Вашингтонский университет в Сент-Луисе

Расчет времени и самоконтроль, Vol. 80, № 1, 1–42

2009: Фарук Гул , Принстонский университет

Теория ожидаемой неопределенной полезности, Vol. 82, № 1, 1–39

82, № 1, 1–39

2008: Джоэл Горовиц , Северо-Западный университет

Прикладная непараметрическая инструментальная оценка переменных, Том. 79, № 2, 347–394

2007: Мэтью Джексон , Стэнфордский университет

Экономическая модель дружбы: гомофилия, меньшинства и сегрегация, Vol. 77, № 4, 1003-1045

2006: Ларс Питер Хансен , Чикагский университет

Декомпозиция динамической оценки в стохастической экономике, Vol. 80, № 3, 911–967

2005: Ариэль Пейкс , Гарвардский университет

Альтернативные модели неравенств моментов, Vol. 78, № 6, 1783–1822

2004: Пол Милгром , Стэнфордский университет

Пакетные аукционы и биржи, Vol. 75, № 4, 935 — 965

2003: Чарльз Мански , Северо-Западный университет

Измерение ожиданий, Vol. 72, No. 5, 1329-1376

2002: Дуглас Гейл , Нью-Йоркский университет

2001: Приложение Гари Приложение Variable Instrumental к модели и теории Чемберлена , Гарвардский университет2 900 , Том. 75, № 3, 609 — 652

75, № 3, 609 — 652

2000: Джеймс Хекман , Чикагский университет

Структурные уравнения, эффекты обработки и эконометрическая оценка политики, Vol. 73, № 3, 669- 738

1999: Элвин Э. Рот , Гарвардский университет

Экономист как инженер: теория игр, экспериментирование и вычисления как инструменты для экономики проектирования, Vol. 70, No. 4, 1341-1378

1998: Дэвид Кард , Калифорнийский университет, Беркли

Оценка возврата к обучению: прогресс в решении некоторых постоянных эконометрических проблем, Vol. 69, № 5, 1127-1160

1997: Бенгт Холмстром , Массачусетский технологический институт

1996: Роберт Ф. Энгл , III, Калифорнийский университет, Сан-Диего

Эконометрика сверхвысокочастотных данных, Vol. 68, № 1, 1-22

1995: Джордж Акерлоф , Калифорнийский университет, Беркли

Социальная дистанция и социальные решения, Vol. 65, No. 5, 1005-1027

65, No. 5, 1005-1027

1994: Peter C.B. Phillips , Йельский университет

Определение эконометрической модели, Vol. 64, № 4, 763-812

1993: Клайв Грейнджер , Калифорнийский университет в Сан-Диего

Моделирование нелинейных отношений между переменными расширенной памяти, Vol. 63, № 2, 265-279

1992: Роберт Портер , Северо-Западный университет

Роль информации на аукционе по аренде оффшорной нефти и газа в США, Vol. 63, № 1, 1–27

1991: Роберт Лукас , Чикагский университет

Сотворение чуда, Vol. 61, № 2, 251-272

1990: Дэвид Крепс , Стэнфордский университет

1989: Ангус Дитон , Принстонский университет

Savings and Liquidity Constraints, Vol. 59, № 5, 1221-1248

1988: Оливер Харт , Массачусетский технологический институт

1987: Джозеф Стиглиц 900 0,02 Университет Принстона 3 1986: Роберт Уилсон , Стэнфордский университет

Эффективное и конкурентоспособное нормирование, Vol. 57, № 1, 1-40

57, № 1, 1-40

1985: Андреу Мас-Коллелл , Гарвардский университет

1984: Хьюго Зонненшайн , Принстонский университет

13: 3 Арнольд Целльнер

, Чикагский университетБайесовская эконометрика, Vol. 53, № 2, 253-269

1982: Джерри Хаусман , Массачусетский технологический институт

Эконометрика нелинейных бюджетных множеств, Vol. 53, № 6, 1255-1282

1981: Питер Даймонд , Массачусетский технологический институт

Money in Search Equilibrium, Vol. 52, No. 1, 1-20

1980: Martin Feldstein , Гарвардский университет

Инфляция, налоговые правила и инвестиции: некоторые эконометрические данные, Vol. 50, No. 4, 825-862

1979: Дэниел Макфадден , Массачусетский технологический институт

1978: Herbert Scarf , 022 Производственные наборы: Indivibilities , 022, Йельский университет ции, Vol. 49, № 1, 1-32

49, № 1, 1-32

1977: Кристофер Симс , Миннесотский университет

Макроэкономика и реальность, Vol. 48, № 1, 1–48

1976: Джон Чипман , Миннесотский университет

1975: Дейл Джоргенсон 37 90

, Гарвардский университет

4: Лайонел Маккензи , Университет Рочестера

Теория магистралей, Vol. 44, № 5, 841-865

1973: Цви Гриличес , Гарвардский университет

Ошибки в переменных и других ненаблюдаемых параметрах, Vol. 42, No. 6, 971-998

1971: A. Goldberger Structural in , Университет Висконсина социальные науки, Том . 40, № 6, 979-1001

1970: Марк Нерлов , Чикагский университет

Отставание в экономическом поведении, Vol.