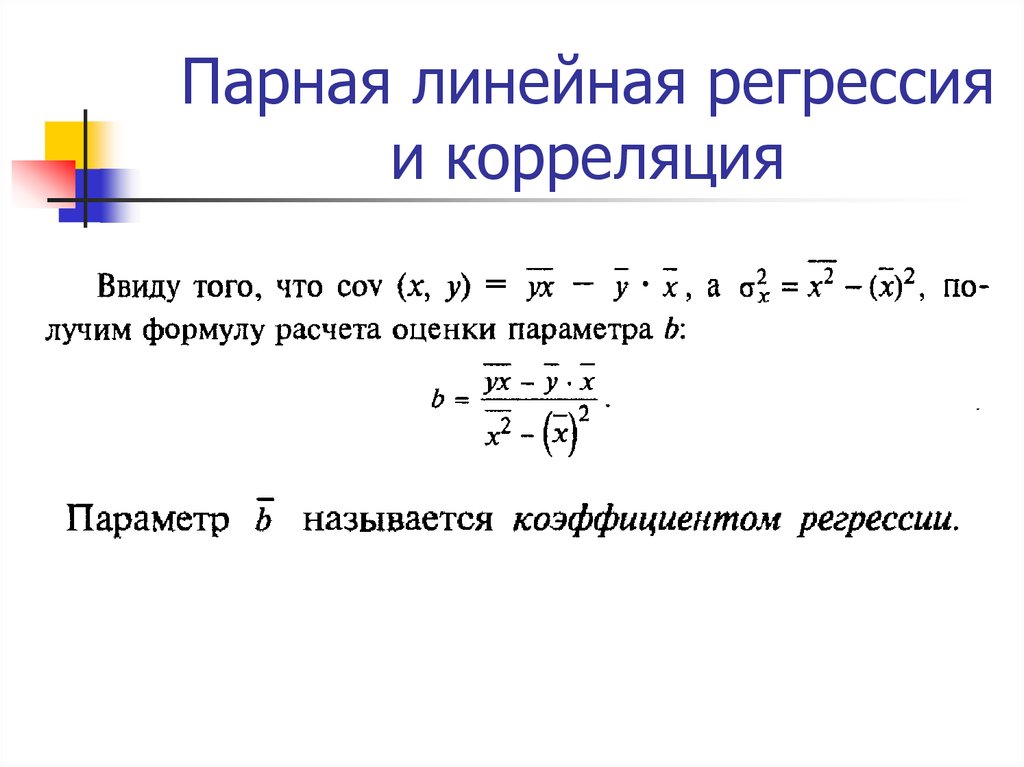

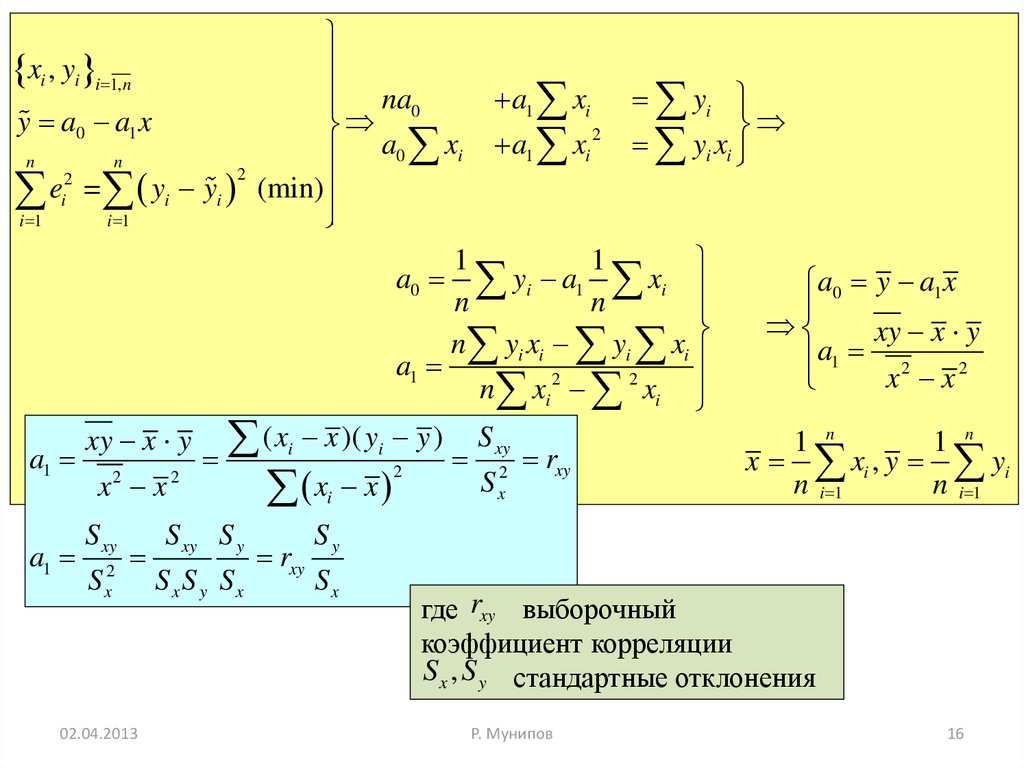

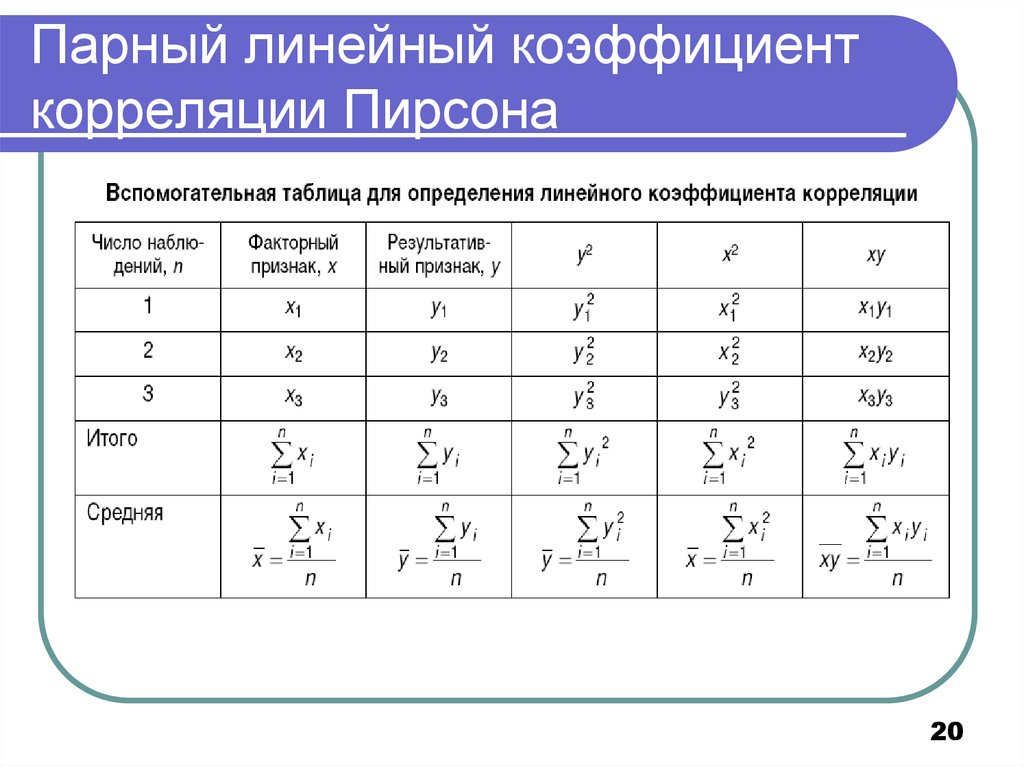

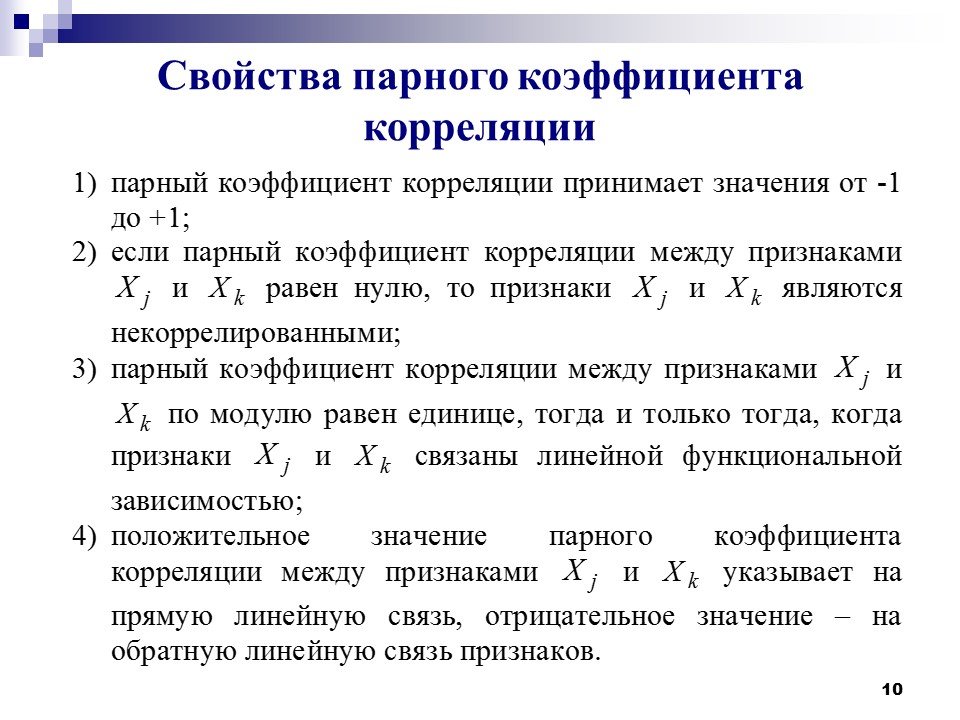

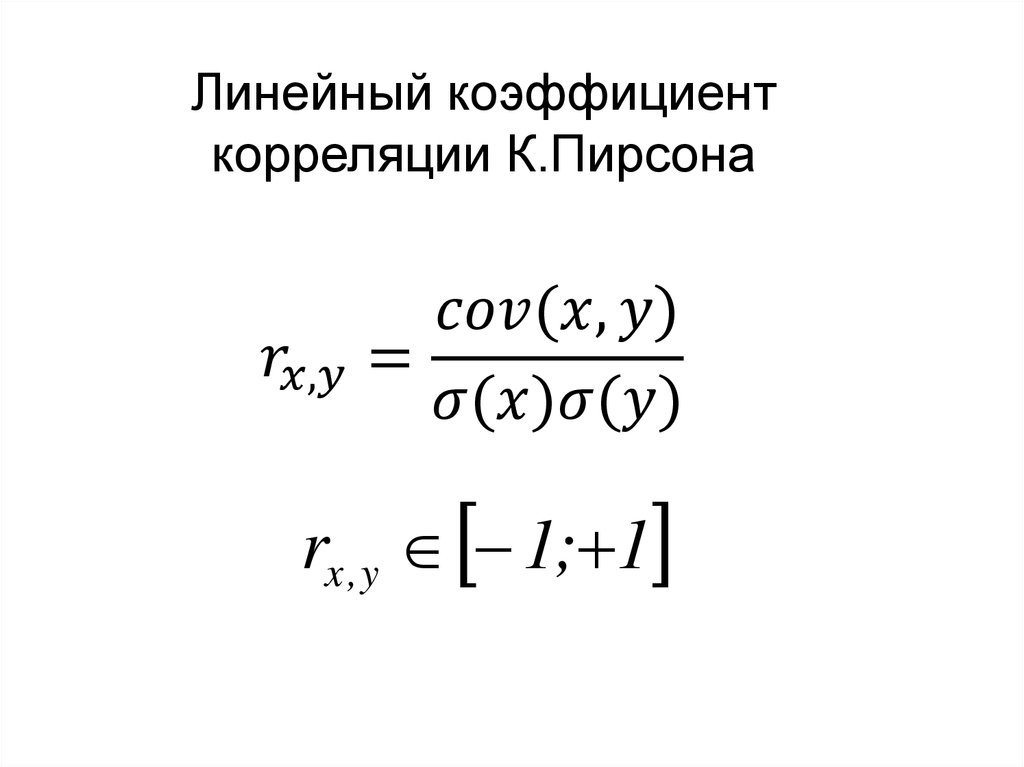

Коэффициент парной корреляции исп-ся в кач-вемеры, характ-щей степень линейной связи 2 переменных. Он предст. собой ковариацию 2 наборов данных, деленную на произведение их стандартных отклонений. Значения от -1 до +1. Если r> 0, то корр. связь явл. прямой, если r> 0, то обратной. Если r = ±1 корр. Связь предст. линейной функц. зависимостью. При r = 0 корр. связь отсутствует.

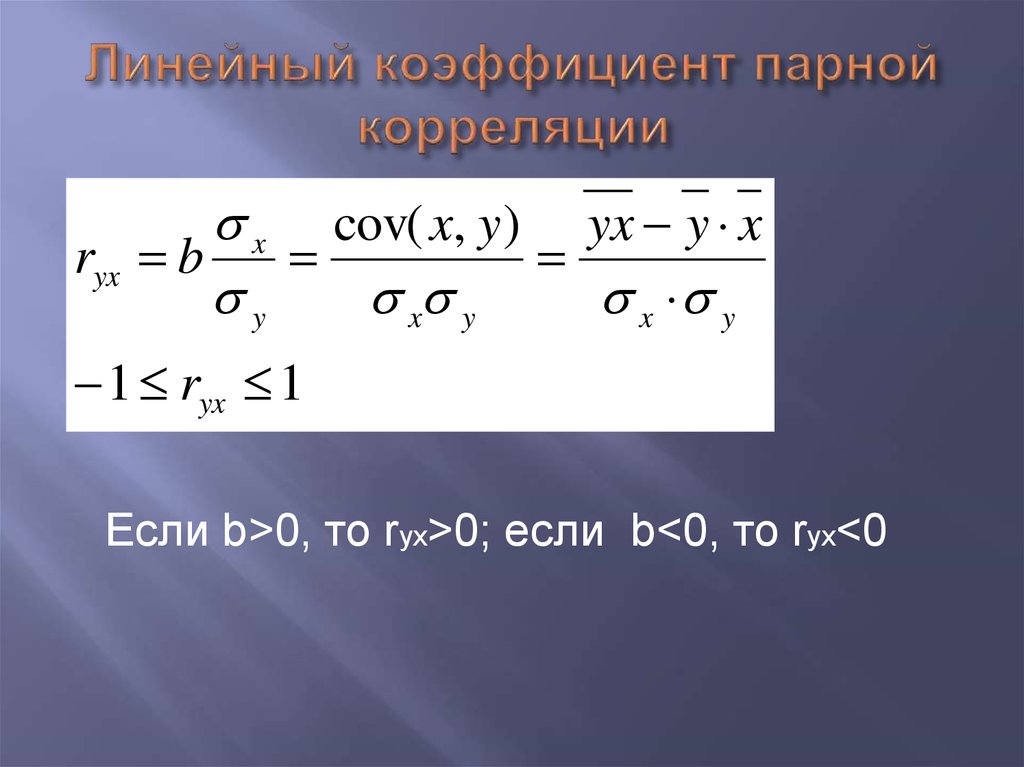

Вычисляется по формуле: rxiy = bi∙σxi/σy, где σxi=корень (∑(xi — x̅)2/n), σy= корень (∑(yi — y̅)2/n).

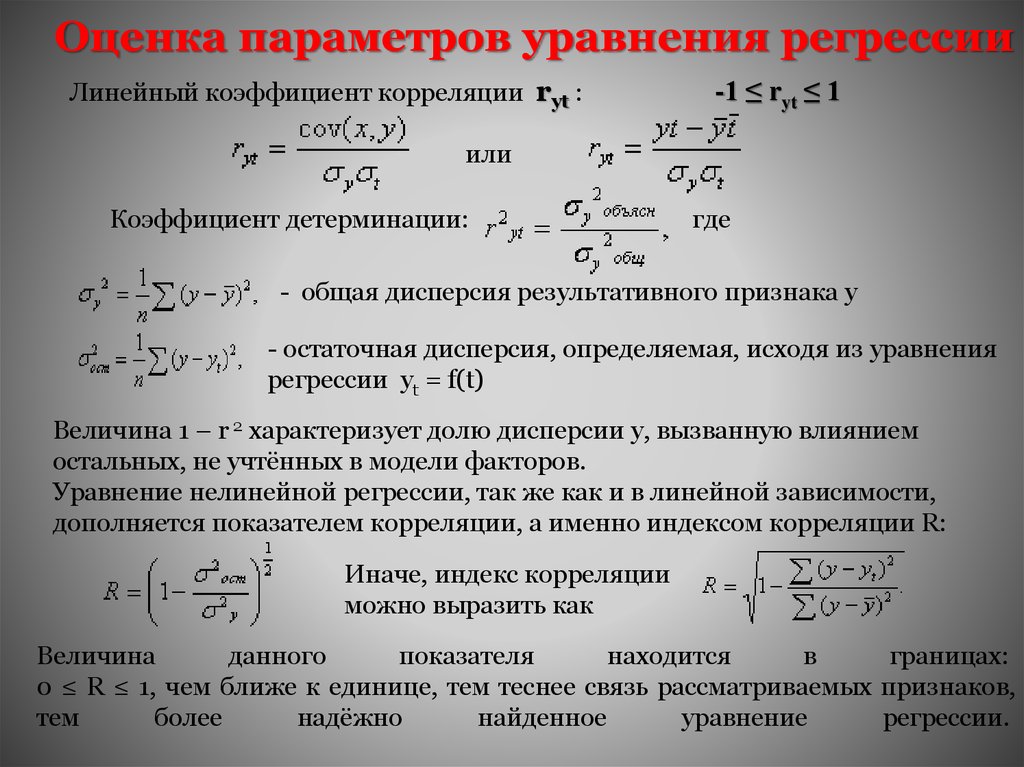

Коэффициент

детерминации – характеризует долю

дисперсии, объясняемую регрессию в

общей дисперсии результ.

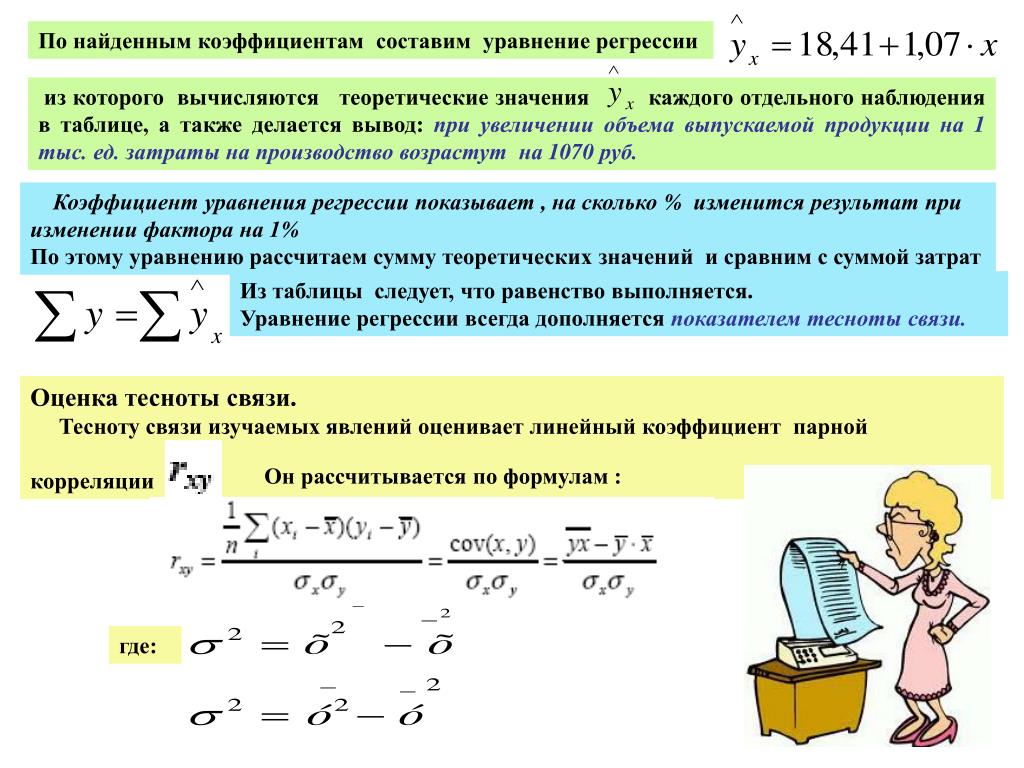

5 Парная линейная регрессия. Оценка коэффициентов корреляции.Коэффициент эластичности.

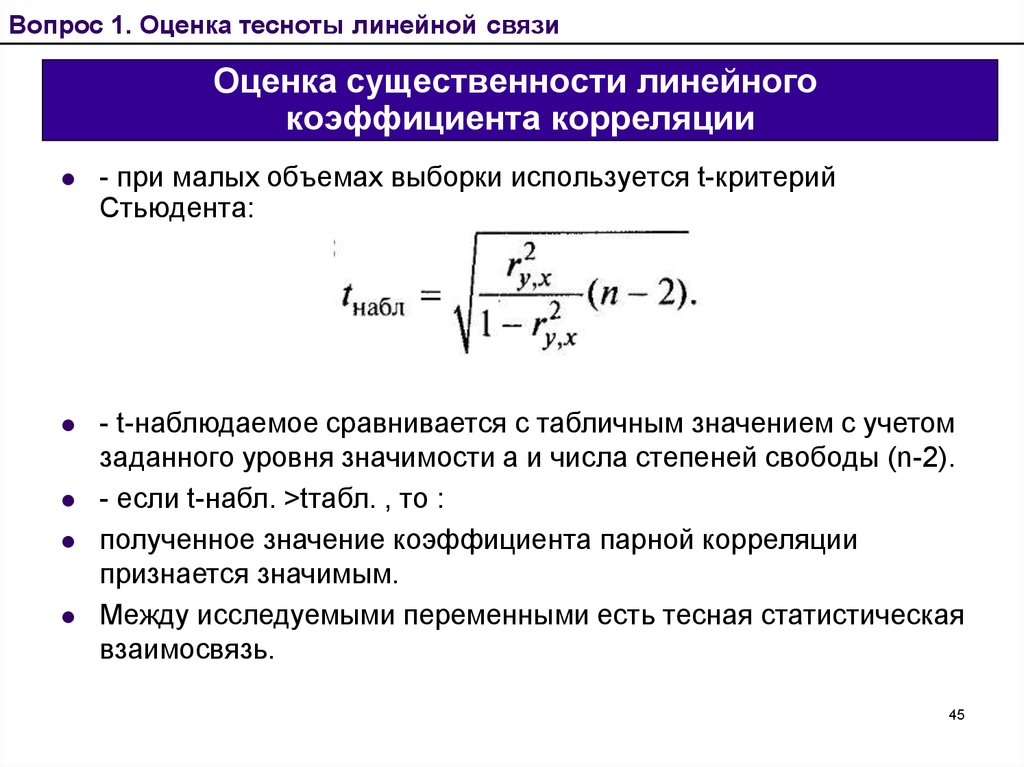

Оценка коэффициентов корреляции проводиться с помощью МНК, Фишера (вопросы 8, 9), Стьюдента. Критерий Стьюдента: для проверки о ст. значимости коэффициента регрессии, т.е. гипотезы Н0:b1=0,Н1:b1≠0 используется t-статистика: t= b1/Sb1. Sb1станд. ошибка коэфф-та регрессии, кот. При выполнении исходных предпосылок модели имеет распределение Стьюдента с числом степеней свободы ν=n-2. Гипотеза Н0 отклоняется, если |tрасч|>= tтабл= tα;т-1. α – требуемый уровень значимости. При отклонении H0 коэффициент эластичности является статистически значимым.

Выборочный

коэффициент регрессии y

по x

— показывает, на сколько единиц в среднем

изменяется переменная y

при увеличенииx

на 1 единицу.

Предпосылки МНК:

Зависимая переменная yi есть величина случайная, а объясняющая переменная xiвеличина неслучайная

Матем. ожидание εi=0: M(ε̅i)=0.

Дисперсия εiпостоянна для любого i: D (εi)=σ2

Отклонение εiи εj не связаны: М(εi)=0 при i≠jМ(εi) ≠М(εj)

Отклонение εiэто нормально распределенная СВ.

5. Коэффициент парной корреляции. Пределы ее изменения.

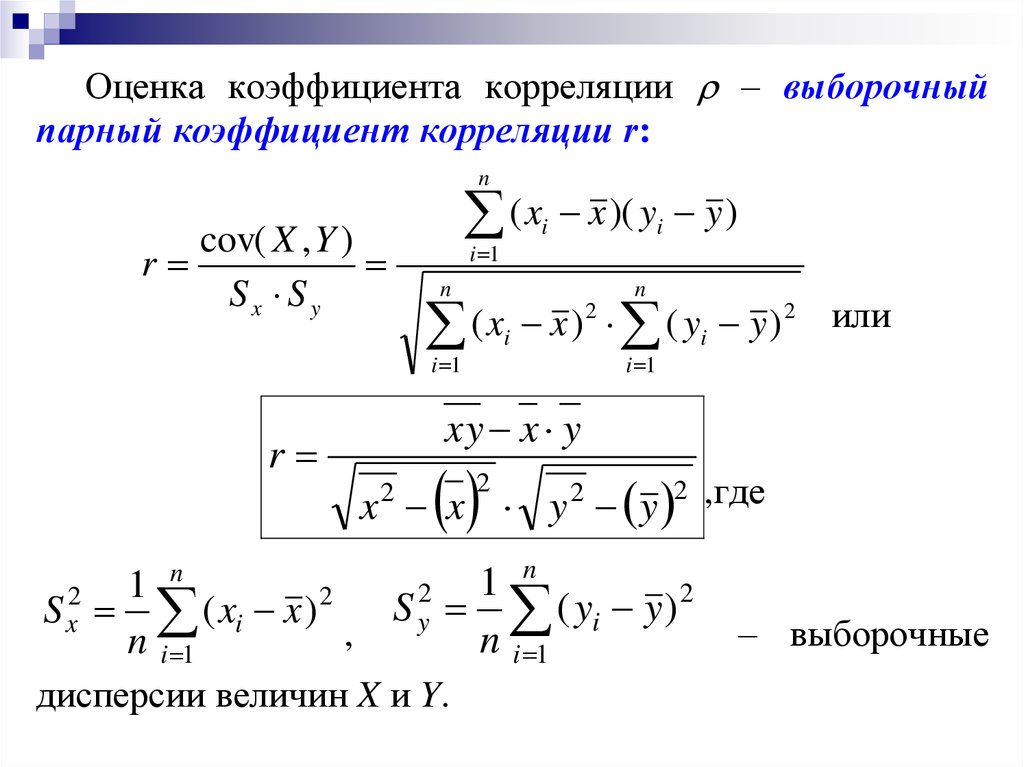

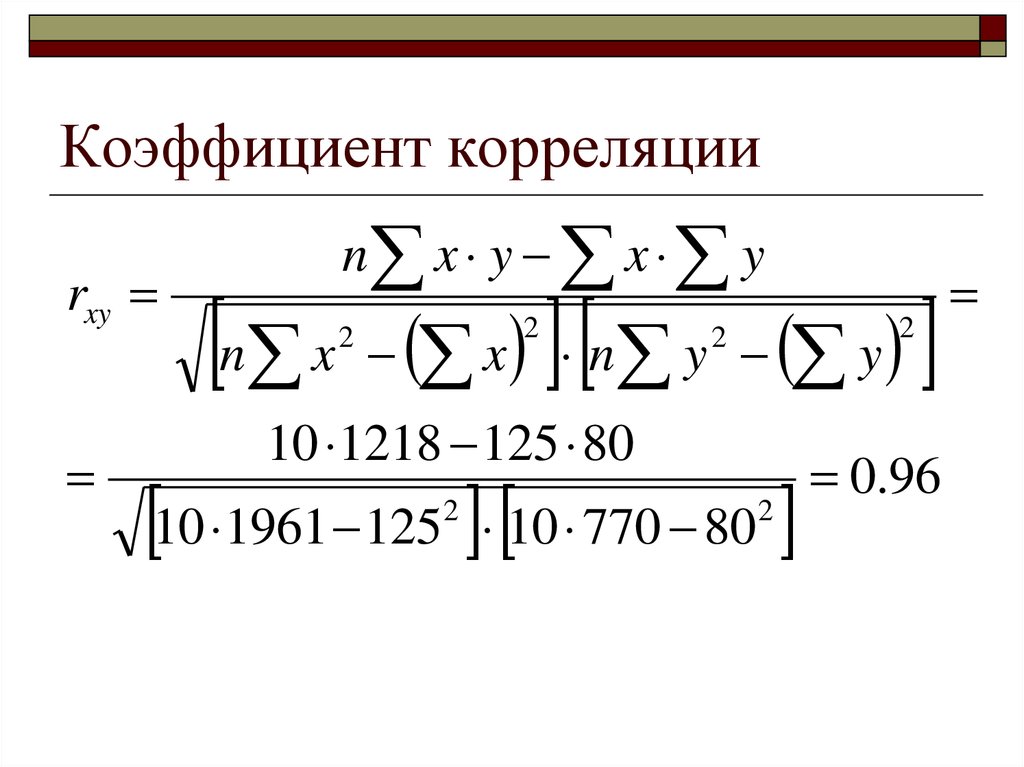

В экономическом анализе очень важно знать, насколько тесно связаны между собой изучаемые показатели. Для оценки тесноты и направления связи между двумя показателями используется коэффициент парной корреляции. Он рассчитывается по формуле

.

Коэффициент

корреляции, в отличие от коэффициента

регрессии, является показателем

относительной меры связи между двумя

факторами. Значения коэффициента

корреляции всегда находятся в пределах

между –1 и +1

Значения коэффициента

корреляции всегда находятся в пределах

между –1 и +1

.

Положительное значение коэффициента свидетельствует о прямой связи, а отрицательное – об обратной. При приближении коэффициента парной корреляции по абсолютной величине к 1 считается, что связь между показателями тесная, при приближении к 0 – связь отсутствует.

Очень тесной считается связь, когда , средней – когда и слабой, когда .

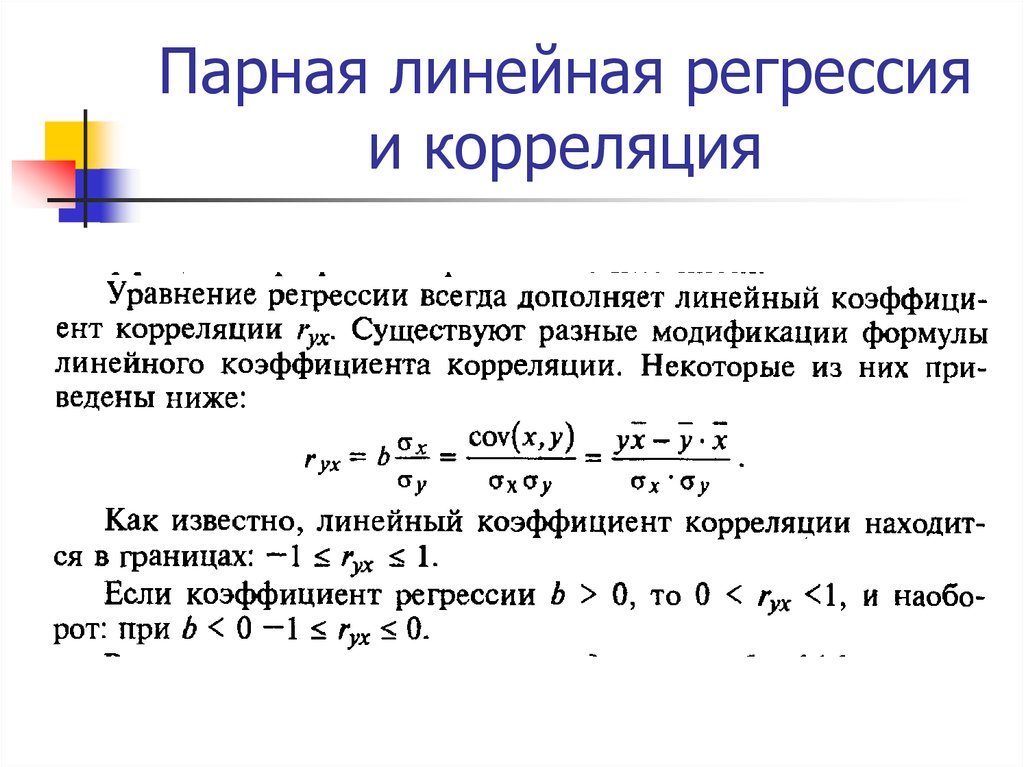

Коэффициент корреляции характеризует тесноту и направление связи между переменными.

Знак коэффициента корреляции всегда совпадает со знаком коэффициента регрессии.

Связь между коэффициентом корреляции и коэффициентом регрессии выражается следующим соотношением:

,

, .

Рассчитаем коэффициент корреляции. Для этого найдем дисперсии переменных, их среднеквадратические отклонения и ковариацию

, , ,

, , ,

,

.

С учетом этого имеем

.

Величина коэффициента парной корреляции, равная 0,981, говорит о прямой и тесной связи между показателями товарооборота и торговой площади

В простой эконометрической модели коэффициент корреляции служит одним из показателей ее качества.

Шкала Чеддока, используемая для качественной оценки коэффициентов корреляции.

Для качественной оценки коэффициента корреляции применяют шкалу Чеддока:

0,1-0,3 | 0,3-0,5 | 0,5-0,7 | 0,7-0,9 | 0,9-1,0 |

слабая | заметная | умеренная | высокая | Весьма высокая |

6.

Оценка значимости линейного коэффициента корреляции с помощью t-критерия Стьюдента.

Оценка значимости линейного коэффициента корреляции с помощью t-критерия Стьюдента.Значимость линейного коэффициента корреляции проверяется на основе величины ошибки коэффициента корреляции : . Фактическое значение t-критерия Стьюдента определяется как и сравнивается с табличным значением. Существует связь между t-критерием Стьюдента и F-критерием Фишера: .

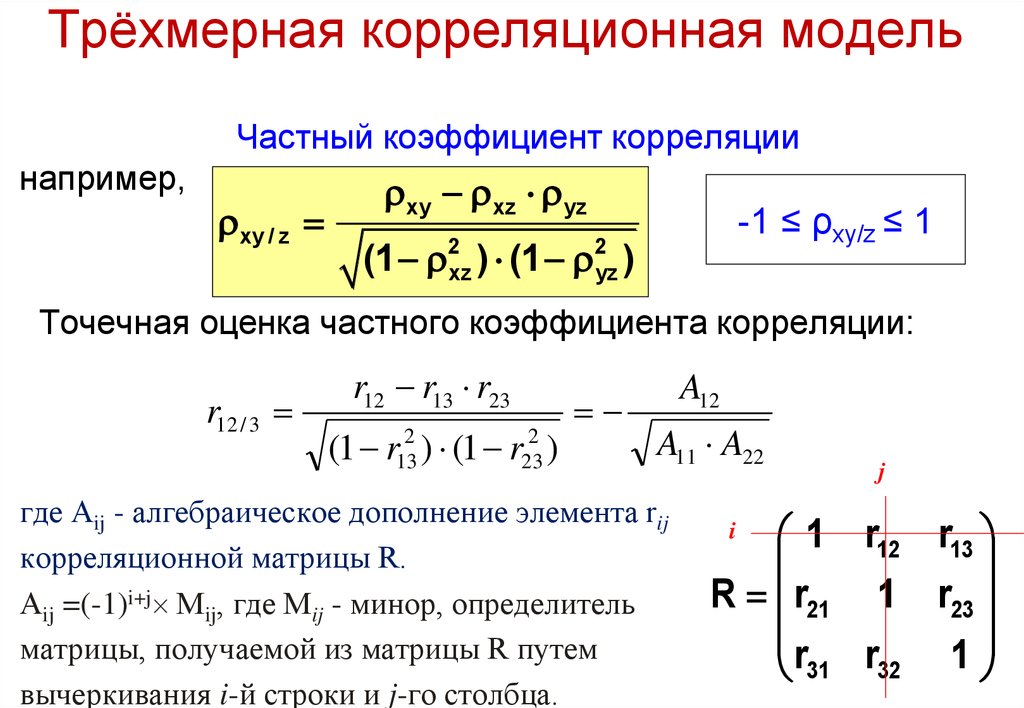

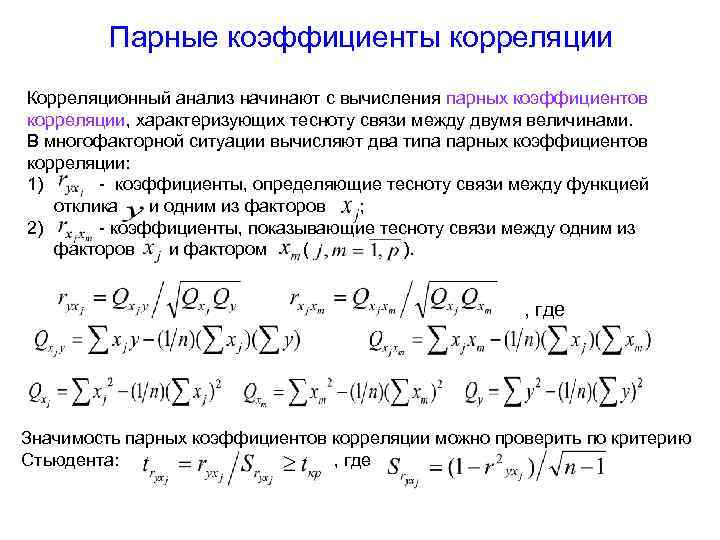

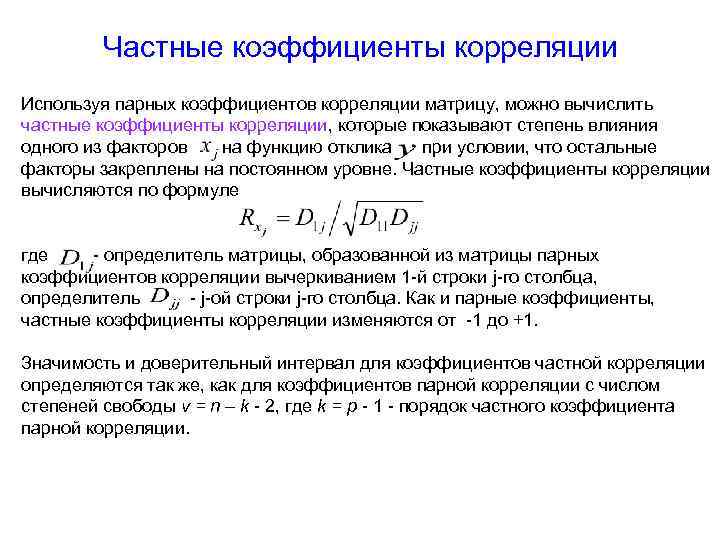

7 . Матрица коэффициентов парной корреляции, её структура, экономическая сущность.

Корреляция — это статистическая взаимосвязь двух или нескольких случайных величин (либо величин, которые можно с некоторой допустимой степенью точности считать таковыми). При этом, изменения одной или нескольких из этих величин приводят к систематическому изменению другой или других величин. Математической мерой корреляции двух случайных величин служит коэффициент корреляции.

Коэффициент

корреляции или парный коэффициент

корреляции в теории вероятностей

и статистике — это показатель

характера взаимного стохастического

влияния изменения двух случайных

величин. Коэффициент корреляции

обозначается латинской буквой R в

математической статистике (r в статистике)

и может принимать значения от −1 до +1.

Если значение по модулю находится ближе

к 1, то это означает наличие сильной

связи, а если ближе к 0 — связь слабая

или вообще отсутствует. При коэффициенте

корреляции равном по модулю единице

говорят о функциональной связи, то есть

изменения двух величин можно описать

математической функцией.

Коэффициент корреляции

обозначается латинской буквой R в

математической статистике (r в статистике)

и может принимать значения от −1 до +1.

Если значение по модулю находится ближе

к 1, то это означает наличие сильной

связи, а если ближе к 0 — связь слабая

или вообще отсутствует. При коэффициенте

корреляции равном по модулю единице

говорят о функциональной связи, то есть

изменения двух величин можно описать

математической функцией.

Парные коэффициенты корреляции. Для измерения тесноты связи между двумя из рассматриваемых переменных (без учета их взаимодействия с другими переменными) применяются парные коэффициенты корреляции. Методика расчета таких коэффициентов и их интерпретации аналогичны линейному коэффициенту корреляции в случае однофакторной связи.

где — среднее квадратическое отклонение факторного признака;

— среднее квадратическое отклонение результативного признака.

Коэффициенты корреляции: положительный, отрицательный и нулевой

Коэффициенты корреляции — это индикаторы силы линейной связи между двумя разными переменными, x и y.

В этой статье объясняется значение коэффициентов линейной корреляции для инвесторов, как рассчитать ковариацию для акций и как инвесторы могут использовать корреляцию для прогнозирования рынка.

Основные выводы:

- Коэффициенты корреляции используются для измерения силы линейной зависимости между двумя переменными.

- Коэффициент корреляции больше нуля указывает на положительную связь, а значение меньше нуля указывает на отрицательную связь.

- Нулевое значение указывает на отсутствие связи между двумя сравниваемыми переменными.

- Отрицательная корреляция, или обратная корреляция, является ключевой концепцией создания диверсифицированных портфелей, способных лучше противостоять волатильности портфеля.

- Вычисление коэффициента корреляции занимает много времени, поэтому данные часто вставляются в калькулятор, компьютер или статистическую программу, чтобы найти коэффициент.

Понимание корреляции

Коэффициент корреляции ( ρ ) — это мера, определяющая степень, в которой движение двух разных переменных связано. Наиболее распространенный коэффициент корреляции, генерируемый корреляцией продукта-момента Пирсона, используется для измерения линейной зависимости между двумя переменными. Однако при нелинейной зависимости этот коэффициент корреляции не всегда может быть подходящей мерой зависимости.

Возможный диапазон значений коэффициента корреляции составляет от -1,0 до 1,0. Другими словами, значения не могут превышать 1,0 или быть меньше -1,0. Корреляция -1,0 указывает на идеальную отрицательную корреляцию, а корреляция 1,0 указывает на идеальную положительную корреляцию. Если коэффициент корреляции больше нуля, это положительная связь. И наоборот, если значение меньше нуля, это отрицательная связь. Нулевое значение указывает на отсутствие связи между двумя переменными.

При интерпретации корреляции важно помнить, что если две переменные коррелированы, это не означает, что одна является причиной другой.

Корреляция и финансовые рынки

На финансовых рынках коэффициент корреляции используется для измерения корреляции между двумя ценными бумагами. Например, когда две акции движутся в одном направлении, коэффициент корреляции положительный. И наоборот, когда две акции движутся в противоположных направлениях, коэффициент корреляции отрицательный.

Если коэффициент корреляции двух переменных равен нулю, между переменными нет линейной зависимости. Однако это только для линейной зависимости. Возможно, что переменные имеют сильную криволинейную связь. Когда значение ρ близко к нулю, обычно между -0,1 и +0,1, говорят, что переменные не имеют линейной связи (или имеют очень слабую линейную связь).

Например, предположим, что цены на кофе и компьютеры наблюдают и обнаруживают корреляцию +0,0008. Это означает, что между двумя переменными нет корреляции или взаимосвязи.

Инвестопедия / Хьюго ЛинРасчет ρ

Перед определением корреляции необходимо рассчитать ковариацию двух рассматриваемых переменных. Далее требуется стандартное отклонение каждой переменной. Коэффициент корреляции определяется путем деления ковариации на произведение стандартных отклонений двух переменных.

Далее требуется стандартное отклонение каждой переменной. Коэффициент корреляции определяется путем деления ковариации на произведение стандартных отклонений двух переменных.

Стандартное отклонение — это мера разброса данных по сравнению со средним значением. Ковариация — это мера того, как две переменные изменяются вместе. Однако его величина неограничена, поэтому его трудно интерпретировать. Нормализованная версия статистики рассчитывается путем деления ковариации на произведение двух стандартных отклонений. Это коэффициент корреляции.

Корреляция знак равно р знак равно крышка ( Икс , Д ) о Икс о Д \text{Корреляция}=\rho=\frac{\text{cov}(X,Y)}{\sigma_X\sigma_Y} Корреляция=ρ=σXσYcov(X,Y)

Положительная корреляция

Положительная корреляция — когда коэффициент корреляции больше 0 — означает, что обе переменные движутся в одном направлении. Когда ρ равно +1, это означает, что две сравниваемые переменные имеют совершенно положительную связь; когда одна переменная движется вверх или вниз, другая переменная движется в том же направлении с той же величиной.

Чем ближе значение ρ к +1, тем сильнее линейная связь. Например, предположим, что значение цен на нефть напрямую связано с ценами на авиабилеты с коэффициентом корреляции +0,95. Связь между ценами на нефть и стоимостью авиабилетов имеет очень сильную положительную корреляцию, поскольку значение близко к +1. Так, если цена на нефть снижается, стоимость авиабилетов также снижается, а если цена на нефть растет, то снижаются и цены на авиабилеты.

На приведенной ниже диаграмме мы сравниваем один из крупнейших банков США, JPMorgan Chase & Co. (JPM), с биржевым фондом Financial Select SPDR (ETF) (XLF). Как вы понимаете, JPMorgan Chase & Co. должна иметь положительную корреляцию с банковской отраслью в целом. Мы видим, что коэффициент корреляции в настоящее время составляет 0,9.8, что свидетельствует о сильной положительной корреляции. Показание выше 0,50 обычно свидетельствует о положительной корреляции.

Понимание корреляции между двумя акциями (или одной акцией) и ее отраслью может помочь инвесторам оценить, как акции торгуются по сравнению с аналогами. Все типы ценных бумаг, включая облигации, секторы и ETF, можно сравнивать с коэффициентом корреляции.

Все типы ценных бумаг, включая облигации, секторы и ETF, можно сравнивать с коэффициентом корреляции.

Отрицательная корреляция

Отрицательная (обратная) корреляция возникает, когда коэффициент корреляции меньше 0. Это указывает на то, что обе переменные движутся в противоположном направлении. Короче говоря, любое значение от 0 до -1 означает, что две ценные бумаги движутся в противоположных направлениях. Когда ρ равно -1, говорят, что отношение полностью отрицательно коррелировано.

Короче говоря, если одна переменная увеличивается, другая переменная уменьшается с той же величиной (и наоборот). Однако степень отрицательной корреляции между двумя ценными бумагами может меняться со временем (и почти никогда они не всегда точно коррелируют).

Примеры отрицательной корреляции

Например, предположим, что проводится исследование для оценки взаимосвязи между наружной температурой и счетами за отопление. В исследовании делается вывод, что существует отрицательная корреляция между ценами на счета за отопление и температурой наружного воздуха. Коэффициент корреляции рассчитывается равным -0,9.6. Эта сильная отрицательная корреляция означает, что при понижении температуры снаружи растут цены на счета за отопление (и наоборот).

Коэффициент корреляции рассчитывается равным -0,9.6. Эта сильная отрицательная корреляция означает, что при понижении температуры снаружи растут цены на счета за отопление (и наоборот).

Когда дело доходит до инвестирования, отрицательная корреляция не обязательно означает, что ценных бумаг следует избегать. Коэффициент корреляции может помочь инвесторам диверсифицировать свой портфель, включив в него несколько инвестиций, имеющих отрицательную или низкую корреляцию с фондовым рынком. Короче говоря, при снижении риска волатильности в портфеле иногда противоположности притягиваются.

Например, предположим, что у вас есть сбалансированный портфель в размере 100 000 долларов, который вложен на 60% в акции и на 40% в облигации. В год сильных экономических показателей компонент акций вашего портфеля может принести доход в размере 12%, а компонент облигаций может принести доход -2%, потому что процентные ставки растут (что означает, что цены на облигации падают).

Таким образом, общая доходность вашего портфеля составит 6,4% ((12% x 0,6) + (-2% x 0,4). В следующем году, когда экономика заметно замедлится и процентные ставки будут снижены, ваш портфель акций может принести -5 %, в то время как доходность вашего портфеля облигаций может составлять 8 %, что дает вам общую доходность портфеля в размере 0,2 %.

В следующем году, когда экономика заметно замедлится и процентные ставки будут снижены, ваш портфель акций может принести -5 %, в то время как доходность вашего портфеля облигаций может составлять 8 %, что дает вам общую доходность портфеля в размере 0,2 %.

Что, если бы вместо сбалансированного портфеля ваш портфель состоял на 100 % из акций? Используя те же предположения о доходности, ваш портфель, полностью состоящий из акций, будет иметь доходность 12% в первый год и -5% во второй год. Эти цифры явно более волатильны, чем доходность сбалансированного портфеля в 6,4% и 0,2%.

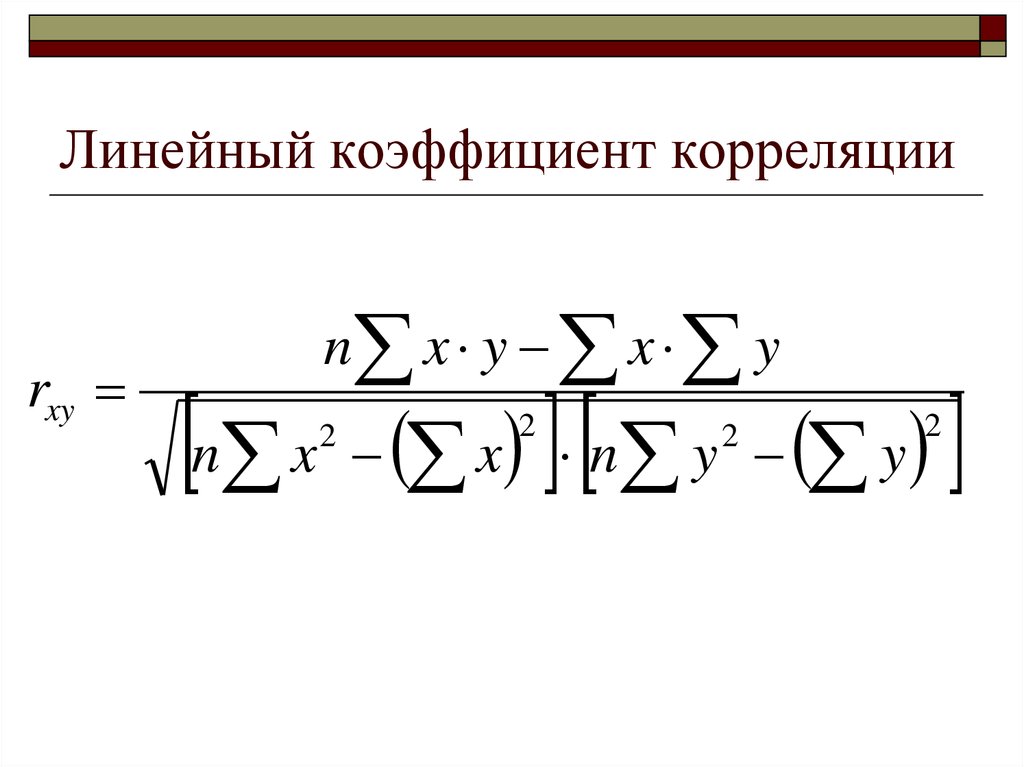

Коэффициент линейной корреляции

Коэффициент линейной корреляции – это число, рассчитанное на основе заданных данных, которое измеряет силу линейной связи между двумя переменными: x и y. Знак коэффициента линейной корреляции указывает направление линейной зависимости между x и y. Когда r (коэффициент корреляции) близок к 1 или −1, линейная зависимость сильна; когда он близок к 0, линейная зависимость слабая.

Даже для небольших наборов данных вычисления коэффициента линейной корреляции могут быть слишком длинными, чтобы выполнять их вручную. Таким образом, данные часто вводятся в калькулятор или, что более вероятно, в компьютер или статистическую программу для нахождения коэффициента.

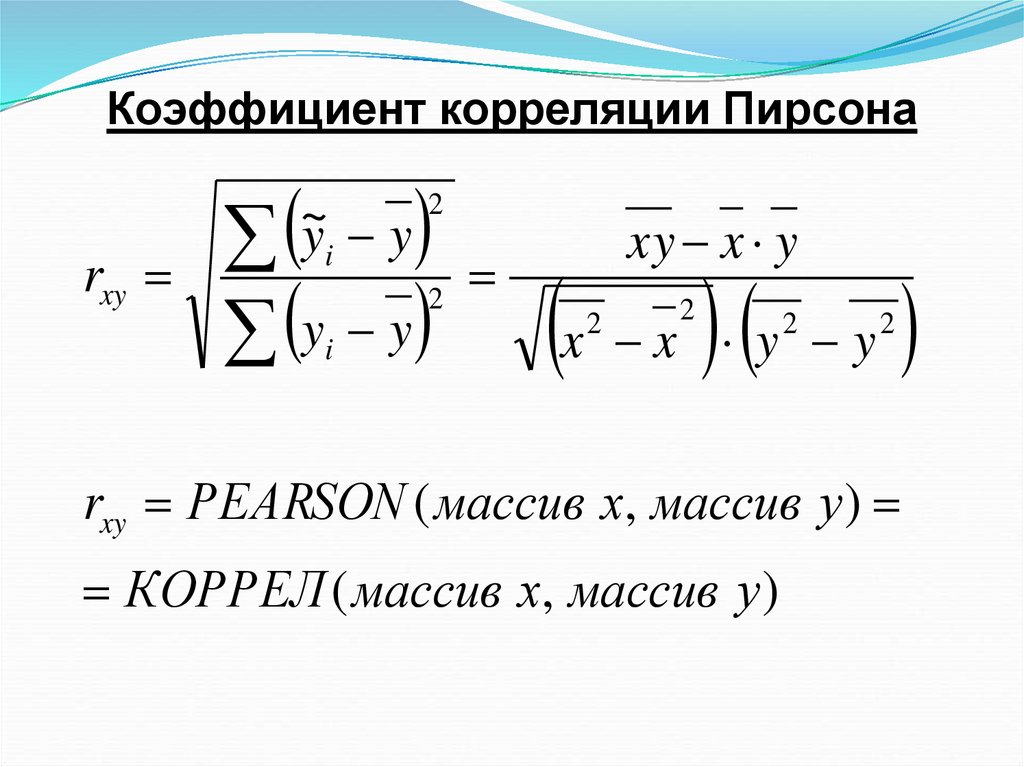

Коэффициент Пирсона

Как расчет коэффициента Пирсона, так и базовая линейная регрессия позволяют определить линейную связь между статистическими переменными. Однако эти два метода различаются. Коэффициент Пирсона — это мера силы и направления линейной связи между двумя переменными без предположения о причинно-следственной связи. Коэффициент Пирсона показывает корреляцию, а не причинно-следственную связь. Коэффициенты Пирсона варьируются от +1 до -1, где +1 представляет собой положительную корреляцию, -1 представляет отрицательную корреляцию, а 0 представляет отсутствие связи.

Простая линейная регрессия описывает линейную зависимость между переменной отклика (обозначается y) и независимой переменной (обозначается x) с использованием статистической модели. Статистические модели используются для прогнозирования.

Статистические модели используются для прогнозирования.

Упрощение линейной регрессии путем расчета корреляции с помощью программного обеспечения, такого как Excel.

В финансах, например, корреляция используется в нескольких анализах, включая расчет стандартного отклонения портфеля. Поскольку это занимает много времени, корреляцию лучше всего рассчитывать с помощью программного обеспечения, такого как Excel. Корреляция объединяет статистические понятия, а именно дисперсию и стандартное отклонение. Дисперсия — это дисперсия переменной вокруг среднего значения, а стандартное отклонение — это квадратный корень из дисперсии.

Поиск корреляции с помощью Excel

Существует несколько методов расчета корреляции в Excel. Самый простой — получить два набора данных рядом и использовать встроенную формулу корреляции:

Investopedia.com Если вы хотите создать корреляционную матрицу для ряда наборов данных, в Excel есть подключаемый модуль анализа данных, который находится на вкладке «Данные» в разделе «Анализ».

Выберите таблицу возвратов. В этом случае наши столбцы имеют заголовки, поэтому мы хотим установить флажок «Ярлыки в первой строке», чтобы Excel знал, что их следует рассматривать как заголовки. Затем вы можете выбрать вывод на тот же лист или на новый лист.

Investopedia.comКак только вы нажмете Enter, данные будут созданы автоматически. Вы можете добавить текст и условное форматирование, чтобы очистить результат.

Investopedia.comКоэффициент линейной корреляции Часто задаваемые вопросы

Что такое коэффициент линейной корреляции?

Коэффициент линейной корреляции — это число, рассчитанное на основе заданных данных, которое измеряет силу линейной связи между двумя переменными, x и y.

Как найти коэффициент линейной корреляции?

Корреляция объединяет несколько важных и связанных статистических понятий, а именно дисперсию и стандартное отклонение. Дисперсия — это дисперсия переменной вокруг среднего значения, а стандартное отклонение — это квадратный корень из дисперсии. 2)]}}

r=[n∑x2−(∑x)2][n∑y2−(∑y)2)]n(∑xy)−(∑x)(∑y)

2)]}}

r=[n∑x2−(∑x)2][n∑y2−(∑y)2)]n(∑xy)−(∑x)(∑y)

Вычисления слишком длительны, чтобы выполнять их вручную, а программное обеспечение, такое как Excel или статистическая программа, являются инструментами, используемыми для расчета коэффициента.

Что подразумевается под линейной корреляцией?

Коэффициент корреляции – это значение от -1 до +1. Коэффициент корреляции +1 указывает на идеальную положительную корреляцию. Когда переменная x увеличивается, переменная y увеличивается. Когда переменная x уменьшается, переменная y уменьшается. Коэффициент корреляции -1 указывает на полную отрицательную корреляцию. По мере увеличения переменной x переменная z уменьшается. Когда переменная x уменьшается, переменная z увеличивается.

Как найти коэффициент линейной корреляции на калькуляторе?

Графический калькулятор необходим для расчета коэффициента корреляции. Следующие инструкции предоставлены Statology.

Шаг 1. Включите диагностику

Вам нужно будет сделать этот шаг только один раз на вашем калькуляторе. После этого вы всегда можете начать с шага 2 ниже. Если вы этого не сделаете, r (коэффициент корреляции) не будет отображаться при запуске функции линейной регрессии.

После этого вы всегда можете начать с шага 2 ниже. Если вы этого не сделаете, r (коэффициент корреляции) не будет отображаться при запуске функции линейной регрессии.

- Нажмите [2nd], а затем [0], чтобы войти в каталог вашего калькулятора. Прокрутите, пока не увидите «диагностика включена».

- Нажимайте Enter, пока на экране калькулятора не появится надпись «Готово».

Важно повторить: вам никогда не придется делать это снова, если вы не перезагрузите свой калькулятор.

Шаг 2: введите данные

Введите свои данные в калькулятор, нажав [STAT], а затем выбрав 1:Редактировать. Чтобы упростить задачу, вы должны ввести все свои «данные x» в L1 и все ваши «данные y» в L2.

Шаг 3: Расчет!

После того, как вы введете свои данные, вы перейдете к [STAT], а затем к меню CALC вверху. Наконец, выберите 4:LinReg и нажмите Enter.

Вот и все! Готово! Теперь вы можете просто считать коэффициент корреляции прямо с экрана (это r). Помните, если r не отображается на вашем калькуляторе, значит, необходимо включить диагностику. Это то же самое место на калькуляторе, где вы найдете уравнение линейной регрессии и коэффициент детерминации.

Помните, если r не отображается на вашем калькуляторе, значит, необходимо включить диагностику. Это то же самое место на калькуляторе, где вы найдете уравнение линейной регрессии и коэффициент детерминации.

Итог

Коэффициент линейной корреляции может быть полезен при определении связи между инвестициями и рынком в целом или другими ценными бумагами. Он часто используется для прогнозирования доходности фондового рынка. Это статистическое измерение полезно во многих отношениях, особенно в финансовой сфере.

Например, это может быть полезно для определения того, насколько хорошо ведет себя взаимный фонд по сравнению с его эталонным индексом, или его можно использовать для определения того, как взаимный фонд ведет себя по отношению к другому фонду или классу активов. Добавляя взаимный фонд с низкой или отрицательной корреляцией к существующему портфелю, вы получаете преимущества диверсификации.

10.2: Коэффициент линейной корреляции

- Последнее обновление

- Сохранить как PDF

- Идентификатор страницы

- 543

Цели обучения

Узнать, что такое коэффициент линейной корреляции, как его вычислить и что он говорит нам о связи между двумя переменными \(x\) и \(y\)

На рисунке \(\PageIndex{1}\) показаны линейные отношения между двумя переменными \(x\) и \(y\) с разной силой. Наглядно видно, что в ситуации на панели (а) \(х\) может служить полезным предиктором \(у\), он будет менее полезен в ситуации, показанной на панели (б), и в ситуации, показанной на панели (б), В ситуации с панелью (с) линейная зависимость настолько слаба, что практически отсутствует. Коэффициент линейной корреляции — это число, вычисленное непосредственно из данных, которые измеряют силу линейной связи между двумя переменными \(x\) и \(y\).

Наглядно видно, что в ситуации на панели (а) \(х\) может служить полезным предиктором \(у\), он будет менее полезен в ситуации, показанной на панели (б), и в ситуации, показанной на панели (б), В ситуации с панелью (с) линейная зависимость настолько слаба, что практически отсутствует. Коэффициент линейной корреляции — это число, вычисленное непосредственно из данных, которые измеряют силу линейной связи между двумя переменными \(x\) и \(y\).

Определение: коэффициент линейной корреляции

Коэффициент линейной корреляции для набора \(n\) пар \(x\) чисел в выборке есть число \(r\), заданное формулой

Коэффициент линейной корреляции имеет следующие свойства, показанные на рисунке \(\PageIndex{2}\)

- Значение \(r\) находится между \(−1\) и \(1\) включительно.

- Знак \(r\) указывает направление линейной зависимости между \(x\) и \(y\):

- Размер \(|r|\) указывает на силу линейной зависимости между \(x\) и \(y\):

- Если \(|r|\) близко к \(1\) (то есть, если \(r\) близко к \(1\) или \(−1\)), то линейная зависимость между \ (x\) и \(y\) сильно.

- Если \(|r|\) близко к \(0\) (то есть, если \(r\) близко к \(0\) и любого знака). тогда линейная связь между \(x\) и \(y\) слабая.

- Если \(|r|\) близко к \(1\) (то есть, если \(r\) близко к \(1\) или \(−1\)), то линейная зависимость между \ (x\) и \(y\) сильно.

так что

\[ r = \dfrac{SS_{xy}}{\sqrt{SS_{xx}SS_{yy}}}=\dfrac{2,44,583}{\sqrt{(46,916)(1690,916)}}=0,868\ ]

Число количественно определяет то, что визуально видно из рисунка. \(\PageIndex{2}\) вес имеет тенденцию к линейному увеличению с ростом (\(r\) положительное значение), и хотя соотношение не идеальное, оно достаточно сильное (\( г\) близко к \(1\)).

Рисунок \(\PageIndex{2}\): коэффициент линейной корреляции \(r\) . Обратите особое внимание на панель (f), которая показывает совершенно детерминированную связь между \(x\) и \(y\), но \(f=0\), поскольку связь не является линейной. (В данном конкретном случае точки лежат на верхней половине круга.)Пример \(\PageIndex{1}\)

Вычислить коэффициент линейной корреляции для пар роста и веса, показанных на рисунке \(\PageIndex{2}\). 2\)»> 336025

2\)»> 336025

Key Takeaway

- Коэффициент линейной корреляции измеряет силу и направление линейной зависимости между двумя переменными \(x\) и \(y\).

- Знак коэффициента линейной корреляции указывает направление линейной зависимости между \(x\) и \(y\).

- Когда \(r\) близко к \(1\) или \(-1\), линейная зависимость сильна; когда он близок к \(0\), линейная зависимость слабая.

Анонимный

Эта страница под названием 10.2: Коэффициент линейной корреляции распространяется по лицензии CC BY-NC-SA 3.0 и была создана, изменена и/или курирована с помощью исходного контента, который был отредактирован в соответствии со стилем и стандартами платформы LibreTexts; подробная история редактирования доступна по запросу.

- Наверх

- Была ли эта статья полезной?

- Тип изделия

- Раздел или страница

- Автор

- Аноним

- Лицензия

- CC BY-NC-SA

- Версия лицензии

- 3,0

- Программа OER или Publisher

- Издатель, имя которого нельзя называть

- Показать оглавление

- нет

- Метки

- коэффициент линейной корреляции

- источник@https://2012books.