Тест для инвестиций в IT

Эксперты Центра стратегических разработок (ЦСР) в своем докладе предложили распространить на IT-компании, владеющие электронными досками объявлений, закон, который обязывает проводить иностранные инвестиции через правительственную комиссию. Кроме того, по их мнению, необходимо развивать механизм скрининга, или проверки сделок. Поводом для этой инициативы стал законопроект, ограничивающий долю иностранного участия в таких сервисах. В Центре считают целесообразным применять более гибкие механизмы снижения рисков. Подробнее о выводах и предложениях ЦСР, а также мнения экспертов – в материале RSpectr.

Доклад «Контроль иностранного влияния в IT-секторе на примере рынка классифайдов» ЦСР посвящен вопросу контроля иностранного участия в IТ-компаниях с акцентом на рынок классифайдов. Это онлайн-сервисы, где собраны различные объявления от частных лиц и компаний, сгруппированные по темам. Авторы доклада проанализировали международный опыт и текущую ситуацию на отечественном рынке классифайдов.

Дискуссия об иностранном капитале в российских классифайдах возникла в связи с законопроектом депутата Госдумы Антона Горелкина, в котором предлагается ограничить уровень иностранного участия в таких сервисах 20%, сообщила RSpectr соавтор доклада, вице-президент, директор центра регуляторной политики ЦСР Екатерина Папченкова.

Документ был принят в первом чтении в июле 2022 года. В докладе ЦСР отмечается, что предложенный законопроектом механизм по ограничению иностранного влияния в российских классифайдах вызвал резонанс и обеспокоенность у делового сообщества.

Главный аргумент против фиксированной доли зарубежного участия состоит в том, что такая мера не учитывает особенностей IТ-компаний и специфики их активов

«Ключевые активы IТ-сектора имеют особую природу (интеллектуальная собственность, данные и проч.), следовательно, корпоративное управление и природа сделок в IТ-компаниях могут также иметь свои особенности, не встречающиеся у традиционных стратегических отраслей», – подчеркивается в докладе.

Кроме того, такое ограничение может серьезно сказаться на инвестиционной привлекательности отрасли, полагают аналитики.

Екатерина Папченкова, ЦСР:

– Придание фиксированному пределу обратной силы губительно для IT-отрасли, которая сегодня сильно глобализирована. Нельзя забывать, что отечественные классифайды с самого начала активно развивались во многом благодаря вливанию зарубежных инвестиций.

Директор по аналитике АНО «Цифровая экономика» Карен Казарян в комментарии для RSpectr высказал мнение о том, что ограничения владения, не учитывающие особенности корпоративного управления, различные типы акций или существование публичных компаний, являются неэффективными и дискриминирующими мерами.

Авторы доклада ЦСР предлагают альтернативные способы контролирования иностранного участия в IТ-секторе.

Они отмечают, что в настоящий момент в РФ нет единого и однозначного механизма, который позволяет устранить риски для пользователей сервисов классифайдов и других IТ-компаний и обеспечить сохранение конкурентной среды для отечественного бизнеса. «Следовательно, его необходимо сформировать», – констатируют эксперты.

«Следовательно, его необходимо сформировать», – констатируют эксперты.

В частности, по мнению экспертов ЦСР, целесообразно было бы распространить на IT-компании закон «О порядке осуществления иностранных инвестиций в хозяйственные общества, имеющие стратегическое значение для обеспечения обороны страны и безопасности государства».

Согласно этому документу, проверка и выдача разрешения на совершение сделок в таких компаниях проводится специально учрежденным органом – правительственной комиссией по контролю за осуществлением иностранных инвестиций в Россию. Заложенный в законе механизм скрининга можно распространить на IТ-компании и совершенствовать его, считают авторы доклада.

Екатерина Папченкова подчеркивает, что

цель скрининга – допустить иностранные инвестиции в страну, обеспечив при этом национальные интересы

В докладе отмечается, что полномочиями для подобной проверки может быть наделен существующий или создан специальный орган.

Скрининг должен распространяться на значимые корпоративные действия, которые потенциально может предпринять иностранный участник компании

К ним могут относиться:

- предложение о назначении либо голосование за назначение иностранного лица в совет директоров компании, наблюдательный совет, комитет по аудиту;

- намерение заключить акционерное соглашение, усиливающее влияние зарубежного участника;

- решение компании с иностранным участием о переносе критической инфраструктуры, ПО, головного офиса за пределы РФ;

- решение компании с иностранным участием о своей реорганизации или ликвидации.

Екатерина Папченкова, ЦСР:

– Инструменты митигации (смягчения последствий. – Прим. RSpectr.) рисков разнообразны, учитывают специфику конкретного бизнеса и используются вариативно. Это может быть ограничение доступа иностранных лиц к данным или инфраструктуре, запрет на перенос критически важных активов за рубеж, исключение чувствительных активов из предмета сделки, ограничение назначения иностранцев в члены совета директоров, золотая акция в пользу государства или контролируемого им фонда и прочее.

Проведенный скрининг позволит принимать одно из трех решений:

- разрешить осуществление значимого корпоративного действия;

- разрешить осуществление значимого корпоративного действия при определенных условиях;

- заблокировать значимое корпоративное действие иностранного участника.

«Механизм скрининга позволит уйти от нерыночного регулирования структуры собственности компаний, сохранит инвестиционную привлекательность российского IТ-сектора и не потребует принудительного выхода иностранных лиц из участников компании», – полагают эксперты ЦСР.

В целом это только предложение о возможном альтернативном регулировании, детали требуют проработки и обсуждений, добавила Екатерина Папченкова.

Доклад был направлен в Минэкономразвития. «Представленная в нем оценка обоснована, а подходы могут быть использованы для различных сфер, где требуется поиск оптимального решения в части контроля иностранного влияния в IТ-секторе», – прокомментировал RSpectr директор департамента развития цифровой экономики Минэкономразвития России Владимир Волошин.

Аналитик ФГ «Финам» Леонид Делицын в разговоре с RSpectr высказал мнение о том, что инициатива ЦСР вносит полезный вклад в дискуссию о выборе оптимального решения. Предложенный вариант на основе скрининга конкретных сделок – один из вариантов, которые можно и нужно обсуждать, полагает эксперт.

Леонид Делицын, ФГ «Финам»:

– Скрининг непросто организовать, квалифицированная экспертиза является дорогой. Она может быть оспорена, равно как и статус органа, который будет проводить экспертизу. На мой взгляд, маловероятно, что предложенный ЦСР вариант сейчас будет принят. Однако интерес к нему может возрасти на следующем этапе, если минусы подхода с ограничением доли иностранцев станут слишком очевидной помехой развитию.

На мой взгляд, маловероятно, что предложенный ЦСР вариант сейчас будет принят. Однако интерес к нему может возрасти на следующем этапе, если минусы подхода с ограничением доли иностранцев станут слишком очевидной помехой развитию.

Леонид Делицын добавил, что

в предыдущие десятилетия инвесторы вкладывали в российский хайтек с прицелом на очень крупные IPO в момент золотой лихорадки на фондовой бирже

Но сейчас этот период закончился даже безотносительно к отечественным компаниям, а перспективы скорых крупных российских IPO на западных биржах кажутся вовсе фантастическими. Поэтому зарубежными инвесторами, скорее всего, выступят новые структуры, которые будут руководствоваться иными целями, к примеру, суверенные фонды стран, заинтересованных в налаживании долгосрочного сотрудничества с Россией, рассуждает Леонид Делицын.

Доклад показывает, что инвестиции в критические сегменты IТ-сектора контролируются как в западных, так и в восточных рыночных экономиках, отмечает Екатерина Папченкова.

Зампред комиссии по правовому обеспечению цифровой экономики Московского отделения Ассоциации юристов России Борис Едидин согласен с тем, что проблема рисков, связанных с иностранным участием в российских технологических компаниях, существует. Санкционные ограничения могут парализовать их работу в любое время, а пользователей лишить привычных сервисов или продуктов.

«Необходимо дальнейшее совершенствование правил работы на российском рынке. Для этого не обязательно запрещать владение компаниями иностранцам, достаточно ввести ограничения на операционное управление, а также специальные ограничения на влияние со стороны иностранных акционеров», – сообщил Борис Едидин RSpectr.

Марина Новикова

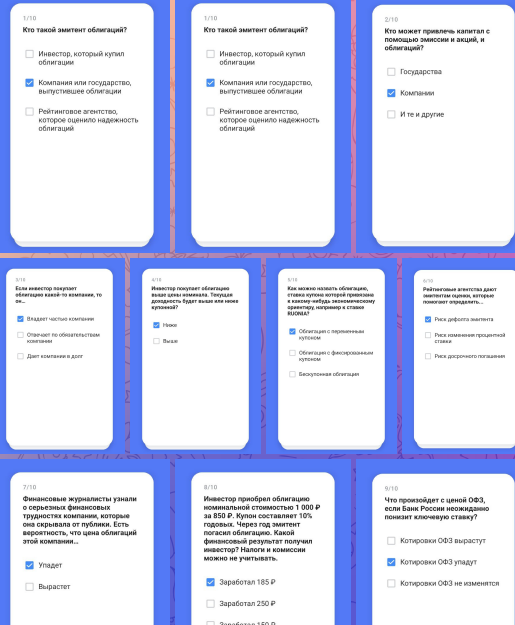

Тесты на знание сложных финансовых продуктов смогли пройти 30% испытуемых — РБК Инвестиции на vc.ru

{«id»:13872,»url»:»\/distributions\/13872\/click?bit=1&hash=11cb068a6eafe6409caf764faa9926f93830f9138bffaeab34ca763259683912″,»title»:»\u0420\u0430\u0437\u0440\u0430\u0431\u043e\u0442\u0430\u0442\u044c \u043f\u0440\u043e\u0434\u0443\u043a\u0442 \u0434\u043b\u044f \u0431\u0438\u0437\u043d\u0435\u0441\u0430 \u0437\u0430 40 \u0447\u0430\u0441\u043e\u0432″,»buttonText»:»\u0412\u043f\u0435\u0440\u0451\u0434!»,»imageUuid»:»8d4fefcf-f740-5dcf-9442-b51873e839ef»,»isPaidAndBannersEnabled»:false}

Наиболее сложными для инвесторов оказались вопросы об особенностях и рисках российских акций, не входящих в котировальные списки, иностранных акций и сделок с плечом. Всего успешно было сдано 4,68 млн тестов

Всего успешно было сдано 4,68 млн тестов

78 просмотров

Фото: Ярослав Чингаев / ТАСС

Банк России подвел итоги первого года тестирования неквалифицированных инвесторов на допуск к сложным финансовым инструментам, сообщается на сайте регулятора. С сентября 2021 года по сентябрь 2022 года участие в тестировании приняли 6,13 млн инвесторов, при этом успешно сдали тест 1,92 млн человек (31% от общего числа испытуемых).

Всего успешно было сдано 4,68 млн тестов (инвестор может проходить несколько тестов — один на каждый инструмент. — «РБК Инвестиции»), из них более половины (55%) с первого раза. Однако для сдачи значительной части (24%) тестов некоторым инвесторам потребовалось четыре или даже более попыток.

Такие данные приводятся в мониторинге, проведенном НАУФОР и НФА по заказу Банка России. Он основан на опросе крупнейших брокеров.

Согласно исследованию, наиболее сложными для инвесторов оказались вопросы:

- об особенностях и рисках российских акций, не входящих в котировальные списки;

- иностранных акций;

- сделок с плечом.

Поэтому именно по таким инструментам тесты сдавались чаще всего.

«Доля неудачных и незавершенных попыток пройти тесты выросла с 48% в первом квартале до 78% в третьем квартале 2022 года. Это может объясняться тем, что более опытные инвесторы, вероятно, проходили тестирование в первые месяцы после его запуска. Кроме того, с сентября стало труднее пройти тест методом простого перебора возможных ответов», — говорится в документе.

Тестировать неквалифицированных инвесторов начали с 1 сентября 2021 года, когда ввели обязательные тесты для желающих купить облигации со структурным доходом. С 1 октября прошлого года тестирование стало обязательным по остальным инструментам, кроме иностранных биржевых фондов (ETF). От тестирования освобождаются граждане, имеющие статус квалифицированного инвестора.

С 1 сентября 2022 года порядок тестирования претерпел изменения. В тесте содержится четыре вопроса, которые выбираются случайным образом из восьми вопросов — так, чтобы в каждую комбинацию включались задания разной сложности: один сложный, два средней сложности, один легкий.

В случае провала тест можно будет пройти заново неограниченное число раз — однако варианты вопросов будут меняться случайным образом, что отличается от первоначальных правил, когда брокер предлагал фиксированный набор вопросов. В ЦБ отметили, что такой механизм подготовили, чтобы инвестор перепроходил тест более осознанно, а не перебирал варианты ответов механически.

Мониторинг показал, что инвесторы, не сумевшие сдать тест, как правило, отказывались от приобретения сложных финансовых инструментов и почти не пользовались правом на «последнее слово» — возможностью совершить желаемую сделку на ограниченную сумму. Банк России также отметил, что снизилось число тех, кто пользовался правом купить сложный инструмент без тестирования (если инвестор уже заключал сделку с ним до 1 октября 2022 года).

«До введения тестирования инвесторы зачастую приобретали те финансовые инструменты, риски и характеристики которых им не в полной мере понятны. Тестирование же позволило принимать более осознанные решения и уберегло инвесторов от сделок с высокорисковыми инструментами, которые могли причинить им убытки», — сказал начальник управления Службы по защите прав потребителей Банка России Петр Ломакин.

Анкета инвестора | Vanguard

Согласие на электронную поставку и условия использования

Предоставляемые отчисления основаны на общепринятых инвестиционных принципах. Однако нет никакой гарантии, что какое-либо конкретное распределение активов или комбинация инвестиций будут соответствовать вашим целям. Все инвестиции сопряжены с риском, а колебания на финансовых рынках и другие факторы могут привести к снижению стоимости вашего счета. Вы должны тщательно рассмотреть все ваши варианты, прежде чем инвестировать. Анкета инвестора предоставляется вам бесплатно. Он не предоставляет исчерпывающих инвестиционных или финансовых рекомендаций. Vanguard не несет ответственности за проверку вашего финансового положения или обновление предложений, содержащихся в этом документе.

Нажимая «Принять», вы соглашаетесь с условиями, изложенными на этой странице.

Продолжительность выбора и согласия Ваше согласие относится только к этому конкретному запросу. Если вы запросите дополнительную информацию, вам может потребоваться повторное согласие на электронную доставку.

Затраты и риски

Компания Vanguard не берет с вас плату за использование нашего веб-сайта, но вы можете понести расходы со стороны интернет-провайдера при доступе к информации в Интернете. Кроме того, имейте в виду, что ваш интернет-провайдер может время от времени сталкиваться с системным сбоем, и гиперссылки на документы могут работать неправильно.

Анкета инвестора предлагает распределение активов на основе введенной вами информации о ваших инвестиционных целях и опыте, временном горизонте, устойчивости к риску и финансовом положении. Распределение активов — это то, как ваш портфель делится на акции, облигации и краткосрочные резервы. По мере того, как ваши финансовые обстоятельства или цели меняются, может быть полезно заполнить анкету еще раз и перераспределить инвестиции в вашем портфеле.

Прежде чем начать, ознакомьтесь с предположениями и ограничениями опросника и примите наши положения и условия, выбрав Начать тест.

Ограничения

Предостережения относительно способности анкеты инвестора давать финансовые прогнозы

Распределение активов, которое мы предлагаем вам, зависит от вашей оценки субъективных факторов, таких как ваша устойчивость к риску и финансовое положение. Предлагаемое распределение ограничено 3 широкими классами инвестиций: акции, облигации и краткосрочные резервы (такие как счета денежного рынка и депозитные сертификаты). Они не включают другие активы, такие как недвижимость, личное имущество или драгоценные металлы.

Предлагаемое распределение ограничено 3 широкими классами инвестиций: акции, облигации и краткосрочные резервы (такие как счета денежного рынка и депозитные сертификаты). Они не включают другие активы, такие как недвижимость, личное имущество или драгоценные металлы.

Вам следует рассматривать предлагаемое распределение активов только как общее руководство по поводу того, как вы можете инвестировать свои сбережения. Он не содержит исчерпывающих советов по инвестициям, таких как советы по покупке определенного паевого инвестиционного фонда акций или облигаций или ETF (биржевого фонда), и его не следует рассматривать как единственную или основную основу для принятия инвестиционных решений.

Важно внимательно изучить исторические показатели доходности различных комбинаций акций, облигаций и краткосрочных резервов за различные периоды владения, чтобы понять, можете ли вы принять уровень риска при данном наборе инвестиций.

Посмотрите, как 9 типовых портфелей работали в прошлом

Любые изменения в вашем текущем наборе инвестиций могут быть сделаны постепенно, чтобы уменьшить влияние существенных изменений рынка и потенциальных налоговых последствий.

Наконец, со временем ваши ответы на эти вопросы могут меняться в зависимости от вашего опыта и меняющихся целей. Анкета инвестора не содержит исчерпывающих советов по инвестициям. Поэтому мы рекомендуем вам возвращаться к анкете по мере необходимости, чтобы убедиться, что ваше распределение активов продолжает соответствовать вашим меняющимся потребностям. Вы можете проконсультироваться с профессиональным инвестиционным консультантом, бухгалтером, адвокатом или брокером, прежде чем делать или изменять инвестиции, сейчас или в будущем.

Предположения

Анкета инвестора предлагает 1 из 9 вариантов распределения активов на основе ваших ответов на вопросы. Доходность инвестиций для распределения активов основана на следующих эталонных индексах:

| Класс активов | Индекс эталона |

| Акции | Индекс Standard & Poor’s 500* |

| Облигации | Барклайс UX Индекс длинного кредита Aa** |

| Краткосрочные резервы | Индекс трехмесячных казначейских векселей США FTSE*** |

Источник: The Vanguard Group.

Имейте в виду, что предлагаемое распределение основано на ограниченной информации. Вам следует провести дополнительные исследования или проконсультироваться с профессиональным консультантом для получения более подробных рекомендаций.

*Для доходности фондового рынка США мы используем индекс Standard & Poor’s 90 с 1926 г. по 3 марта 1957 г., а затем индекс Standard & Poor’s 500.

**Для доходности рынка облигаций США мы используем корпоративный индекс High Grade Standard & Poor’s с 1926 по 1968 год; индекс Salomon High Grade с 1969 по 1972 год и впоследствии индекс Barclays US Long Credit Aa.

***Для краткосрочных резервов США мы используем индекс 30-дневных казначейских векселей США Ибботсона с 1926 по 1977 год, а затем индекс 3-месячных казначейских векселей США FTSE.

Прошлые результаты не являются гарантией или предсказанием будущих результатов.

Инвестиционный тест: что нужно знать банкам

Перейти к содержимомуПредыдущий Следующий

банка действуют в соответствии с Законом о реинвестировании сообществ (CRA) в течение 31 года. CRA требует, чтобы банки помогали удовлетворять потребности людей с низким и средним доходом (LMI) и проблемных регионов посредством кредитования, инвестиций и обслуживания. За этот период банки творчески и действенно отреагировали на потребности своих сообществ, особенно в сфере инвестиций. Экзамены также изменились, поскольку эксперты признали новые методы и представили их в качестве примеров для подражания другим банкам. Результатом стало увеличение сложности инвестиций CRA и, в свою очередь, ожиданий в рамках инвестиционного теста. Эта статья посвящена этому тесту и тому, как банки могут успешно его пройти.

CRA требует, чтобы банки помогали удовлетворять потребности людей с низким и средним доходом (LMI) и проблемных регионов посредством кредитования, инвестиций и обслуживания. За этот период банки творчески и действенно отреагировали на потребности своих сообществ, особенно в сфере инвестиций. Экзамены также изменились, поскольку эксперты признали новые методы и представили их в качестве примеров для подражания другим банкам. Результатом стало увеличение сложности инвестиций CRA и, в свою очередь, ожиданий в рамках инвестиционного теста. Эта статья посвящена этому тесту и тому, как банки могут успешно его пройти.

КОНТЕКСТ ЭФФЕКТИВНОСТИ И ОЦЕНКИ

Банки, предприятия, государственные и частные организации и учреждения, а также люди, которые осуществляют свои программы соответствия CRA, помогают формировать и поддерживать сообщества. Эти сообщества существуют в рамках местной экономики. Все эти организации, их сообщества и местная экономика создают контекст, в котором эксперты оценивают инвестиционную эффективность CRA банка и определяют его рейтинг.

Экзаменаторы используют свое понимание этого контекста деятельности, чтобы определить и оценить диапазон и глубину потребностей, которые должен обслуживать банк, и они оценивают усилия и эффективность каждого банка в осуществлении соответствующих инвестиций. Ведущие банки могут использовать свои собственные знания о контексте эффективности, чтобы позиционировать себя и получать желаемый рейтинг.

В этом контексте эти банки выбирают из множества часто сложных кредитных и инвестиционных инструментов для осуществления соответствующих инвестиций. Примеры включают ценные бумаги, обеспеченные ипотекой, налоговые льготы на новом рынке, налоговые льготы, облигации, долевое участие в проектах и многое другое. Даже гранты, исторически являвшиеся основой CRA Investment Test Compliance, стали более сложным инструментом.

ИНВЕСТИЦИОННЫЕ ПРОВЕРОЧНЫЕ РЕЙТИНГИ

- Вкладывает ли деньги в сообщество, чтобы помочь отдельным лицам и географическим регионам с LMI, и соответствует ли долларовая сумма общих инвестиций, учитывая рост банка с момента последней проверки регулирующих органов.

- Помогла удовлетворить потребности своей области оценки за счет использования инвестиций.

- Была ли возможность инвестировать в какую-либо область, и руководил ли банк усилиями по созданию значимых инвестиционных программ.

- Предоставленные инвестиции, отвечающие потребностям людей с LMI, являются инновационными или гибкими.

Каждый ведущий банк поставил цель для своего рейтинга в рамках инвестиционного теста, но многие борются за достижение этой цели.

Таблица рейтингов тестирования компонентов. Руководство FDIC по проведению экзаменов – сентябрь 2015 г. БАЛЛЫ В КРЕДИТ БАЛЛЫ ДЛЯ ИНВЕСТИЦИЙ БАЛЛЫ ЗА ОБСЛУЖИВАНИЕ Задолженность 12 баллов 6 баллов 6 баллов Высокий Удовлетворительный 9 баллов 4 точки 4 точки Низкое удовлетворительное 6 точек 3 балла 3 балла Необходимо улучшить 3 балла 1 балл 1 балл Существенное несоответствие 0 баллов 0 баллов 0 Баллы

ДОСТИЖЕНИЕ ЧЕРЕЗ CRA INVESTMENT  Чтобы немедленно помочь в этом, мы предлагаем список тенденций, которые руководители банков должны знать о результатах инвестиционного теста CRA, и шаги, которые они должны предпринять перед следующим экзаменом CRA. Этот список является результатом нашего изучения сотен оценок производительности:

Чтобы немедленно помочь в этом, мы предлагаем список тенденций, которые руководители банков должны знать о результатах инвестиционного теста CRA, и шаги, которые они должны предпринять перед следующим экзаменом CRA. Этот список является результатом нашего изучения сотен оценок производительности:

Несколько CDFI специализируются на управлении пулами кредитов для малого бизнеса, а банки являются крупным поставщиком эквивалента капитала. Банки также инвестируют в инвестиционные корпорации малого бизнеса, вклады, акции или членские доли в корпорации. Эти SBIC помогают банкам инвестировать в малый бизнес, не беря на себя прямой риск в бизнес-стартапах, которые слишком малы, чтобы получить венчурный капитал.

Несколько CDFI специализируются на управлении пулами кредитов для малого бизнеса, а банки являются крупным поставщиком эквивалента капитала. Банки также инвестируют в инвестиционные корпорации малого бизнеса, вклады, акции или членские доли в корпорации. Эти SBIC помогают банкам инвестировать в малый бизнес, не беря на себя прямой риск в бизнес-стартапах, которые слишком малы, чтобы получить венчурный капитал.