Финансовый контроль. Тема 6. Инвентаризация в системе финансового контроля. Тест для самопроверки – пройти тест онлайн бесплатно

Авторам

8-800-333-85-44

Оформить заявку

Вход

- Справочник

- Онлайн-калькуляторы

- Тесты с ответами

Выполним любые типы работ

- Дипломные работы

- Курсовые работы

- Рефераты

- Контрольные работы

- Отчет по практике

- Эссе

Финансы

Финансы

Финансы

Финансы

Финансы

Финансы

Финансы

Финансы

Финансы

Контрольная работа

от 1 дня /

от 100 руб

Курсовая работа

от 5 дней /

от 1800 руб

Дипломная работа

от 7 дней /

от 7950 руб

Реферат

от 1 дня /

от 700 руб

Онлайн-помощь

от 1 дня /

от 300 руб

Оставляй заявку — и мы пройдем все тесты за тебя!

Готовый тест по дисциплине «Бухучет в СКС» для ХГИК (hgiik.

ru), пример оформления

ru), пример оформленияПерейти к содержимому

или напишите нам прямо сейчас

Написать в WhatsApp

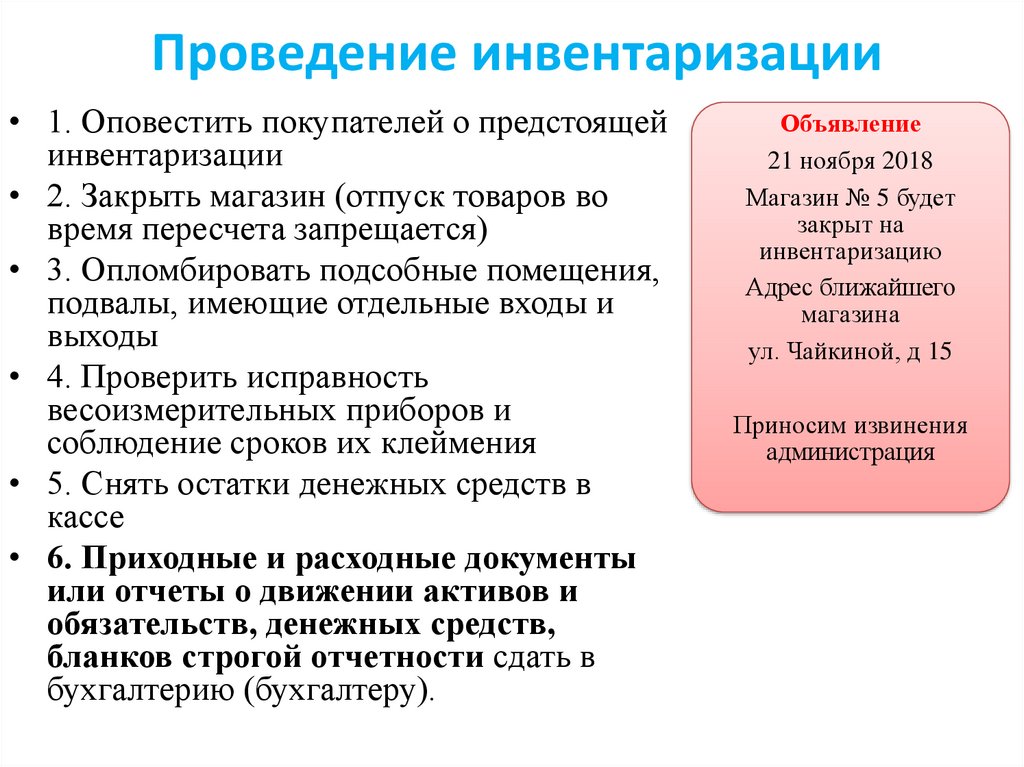

Тесты документация Инвентаризация.

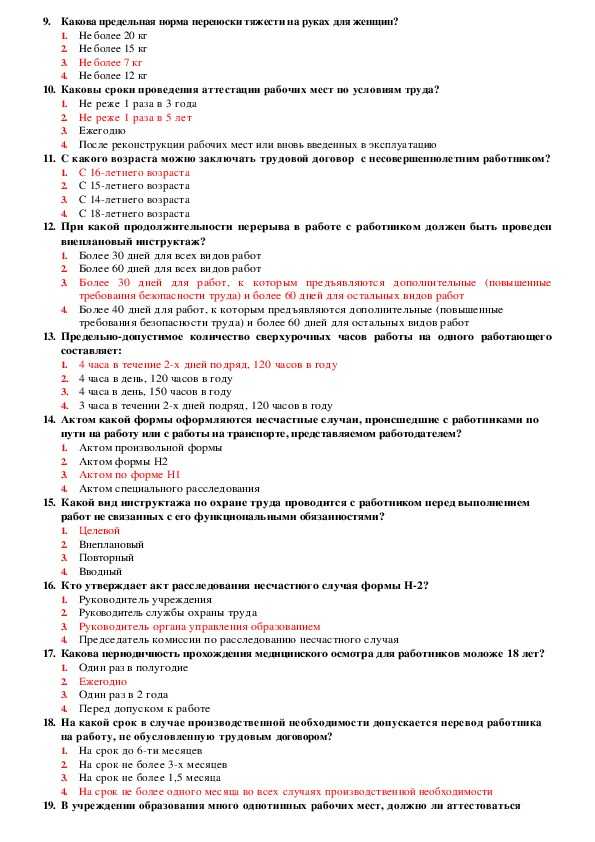

- 1. Проверка первичных документов по форме означает

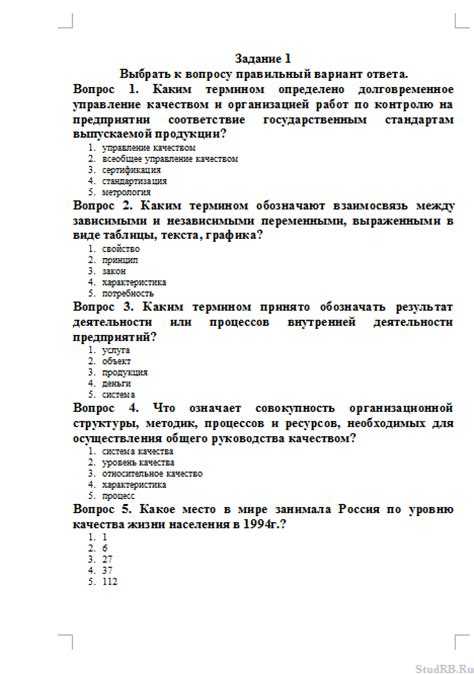

подсчет сумм; полнота и правильность заполнения реквизитов; законность операций; подбор первичных документов; все ответы верны.

- 2. Документы, составляемые на предприятии относятся к…

внешним; оправдательным; внутренним; сводным; распорядительным.

- При проверке документов по содержанию необходимо проверить:

- Документы, применяемые для оформления одной или нескольких хозяйственных операций в момент их совершения относятся к

накопительным; разовым; первичным: оправдательным; однострочным. 5.Документы, выполняющие одновременно функции, свойственные нескольким документам по классификации относятся к распорядительным; комбинированным; разовым: внутренним: сводным.

- К оформлению первичных документов предъявляются следующие требования:

чёткость; ясность; отсутствие исправлений; разборчивость; все ответы верны.

- Что из перечисленного не относится к дополнительным реквизитам?

номер документа;

основание для совершения хозяйственной операции;

телефон организации;

адрес организации;

факс организации.

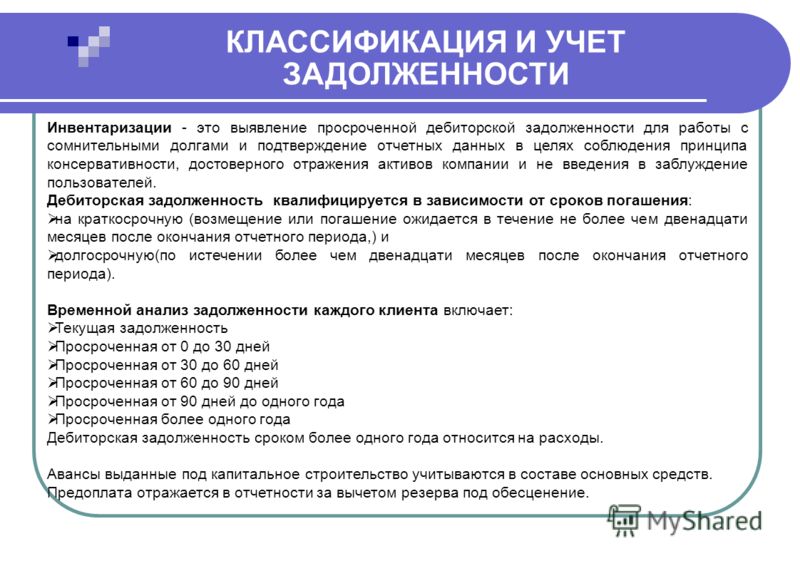

- Целью проводимой инвентаризации является

- В каких случаях проводится внезапная инвентаризация?

при установлении фактов краж; при смене материально-ответственного лица; при передаче имущества, принадлежащего предприятию; при порчи материальных ценностей; все ответы верны.

- Инвентаризации, проводимые согласно графика в заранее намеченные сроки по классификации относятся к

сплошным;

плановым;

актуальным;

выборочным;

частичным.

- Инвентаризация проводится на основании

приказа руководителя предприятия; распоряжения главного бухгалтера: распоряжения начальника структурного подразделения; руководителя инвентаризационной комиссии: все ответы верны.

- По результатам инвентаризации имущества составляется:

акт; сличительная ведомость; инвентаризационная в опись; отчёт; все ответы верны.

- Результаты инвентаризации отражаются в бухгалтерском учёте.

в том периоде, когда закончена инвентаризация;

через месяц после окончания инвентаризации;

через три дня после окончания инвентаризации;

через 10 дней после окончания инвентаризации;

нет правильного ответа.

- Выявленные в результате инвентаризации излишки должны быть:

списаны; оприходованы; отнесены на материально — ответственное лицо; отнесены на бухгалтера; не берутся во внимание. Излишки, выявленные в результате инвентаризации, подлежат признанию в составе доходов организации.

- Выявленная в результате инвентаризации недостача денег:

не берётся но внимание; списывается на расходы предприятия; относится на счет материально-ответственному лицу; относится в начёт бухгалтеру; списывается на уменьшение доходов предприятия.

или напишите нам прямо сейчас

Написать в WhatsApp

Запасы и стоимость проданных товаров Викторина и тест

При каком допущении потока затрат на запасы стоимость самой последней покупки сопоставляется в первую очередь с доходами от продаж?

FIFO

Неправильно.

В соответствии с FIFO первыми или самыми старыми затратами являются первые затраты, сопоставленные с доходами текущего периода.

ЛИФО

Верно!

Самые последние покупки являются последними затратами, и эти затраты уходят из запасов первыми.

Среднее

Неверное.

Попробуйте другой ответ.

При каком допущении потока стоимости запасов стоимость самых последних покупок, вероятно, останется в запасах?

FIFO

Верно!

При FIFO первые или самые старые затраты выводятся из запасов первыми, а самые последние затраты остаются в запасах.

ЛИФО

Неправильно.

В соответствии с LIFO самые последние затраты выводятся из запасов первыми, а самые старые затраты остаются в запасах.

Среднее

Неверное.

Попробуйте другой ответ.

При каком допущении потока затрат на запасы самая старая стоимость предметов запасов, вероятно, останется в балансе?

FIFO

Неправильно.

При FIFO первые или самые старые затраты выводятся из запасов первыми, а самые последние затраты остаются в запасах.

ЛИФО

Верно!

В соответствии с LIFO самые последние затраты выводятся из запасов первыми, а самые старые затраты остаются в запасах.

Среднее

Неверное.

Попробуйте другой ответ.

Счет «Запасы» появится в балансе как оборотный актив в сумме, которая часто отражает __________ товаров в наличии.

Стоимость

Верно!

В соответствии с принципом затрат запасы учитываются по себестоимости. Только в случае некоторого обесценения или , если компания работает в уникальной отрасли, стоимость запасов будет отличаться от стоимости.

Только в случае некоторого обесценения или , если компания работает в уникальной отрасли, стоимость запасов будет отличаться от стоимости.

Стоимость продажи

Неправильно.

В соответствии с принципом затрат запасы учитываются по себестоимости. Только в случае некоторого обесценения или , если восстановительная стоимость меньше, чем себестоимость или , если компания работает в уникальной отрасли, стоимость запасов будет отличаться от стоимости.

Система инвентаризации, которая НЕ обновляет учетную запись инвентаризации автоматически во время каждой покупки или продажи, является _______________ методом/системой.

Периодический

Верно!

При периодическом методе счет Инвентаризация не используется в течение отчетного периода. В конце отчетного периода счет запасов корректируется в соответствии с суммой в кассе.

Вечный

Неверный.

В соответствии с бессрочным методом учетная запись Inventory постоянно или постоянно обновляется при каждой покупке или продаже товаров.

Если компания испытывает постоянный рост затрат на товары, которые она покупает, какое предположение о потоке затрат приведет к наименьшей сумме прибыли и наименьшей сумме расходов по налогу на прибыль?

FIFO

Неправильно.

При росте затрат первыми или самыми старыми затратами являются более низкие затраты. Сопоставление старых, низких затрат с текущими продажами приведет к более высокой прибыли, более высокому налогооблагаемому доходу и более высоким расходам по подоходному налогу.

ЛИФО

Верно!

При росте стоимости товаров самые последние покупки будут стоить дороже. Изъятие последних (самых последних) затрат из запасов в первую очередь будет означать, что недавние более высокие затраты будут сопоставлены с текущими продажами. (Это оставляет старые более низкие затраты в Inventory account.) Сопоставление последних/недавних/более высоких затрат с текущими продажами приводит к меньшей прибыли, меньшему налогооблагаемому доходу и меньшему расходу по подоходному налогу, чем FIFO или средняя стоимость.

(Это оставляет старые более низкие затраты в Inventory account.) Сопоставление последних/недавних/более высоких затрат с текущими продажами приводит к меньшей прибыли, меньшему налогооблагаемому доходу и меньшему расходу по подоходному налогу, чем FIFO или средняя стоимость.

Среднее

Неверное.

Попробуйте другой ответ.

Компания компьютерной индустрии испытывает постоянное снижение затрат. Какое предположение о потоке затрат приведет к уменьшению расходов по налогу на прибыль для этой компании?

FIFO

Верно!

Поскольку затраты со временем снижаются, самые первые или самые старые затраты являются более высокими затратами. Сопоставление этих более высоких/старых затрат с текущими доходами приведет к более низкой прибыли, более низкому налогооблагаемому доходу и более низким расходам по подоходному налогу.

ЛИФО

Неправильно.

Поскольку затраты со временем снижаются, последние/самые последние затраты ниже, чем более старые/первые затраты. Сопоставление последних/недавних/более низких расходов с текущими доходами будет означать более высокую прибыль, более высокий налогооблагаемый доход и более высокие расходы по подоходному налогу.

Среднее

Неверное.

Попробуйте другой ответ.

В течение 2021 года компания приобрела товары для инвентаризации по постоянно более высоким ценам. Его последние две покупки в 2021 году: 20 единиц 20 декабря по цене 14 долларов за единицу и 30 единиц 30 декабря по цене 15 долларов за единицу. 28 декабря 2021 года компания совершила последнюю продажу в этом году, продав 10 единиц. Какое допущение о потоках затрат на запасы приведет к тому, что затраты в размере 15 долларов за единицу будут отнесены на расходы как часть себестоимости проданных товаров в 2021 году?

Периодический ЛИФО

Верно!

При периодическом методе ЛИФО стоимость последней покупки в отчетном периоде относится на расходы первой, даже если товар не был физически проданной единицей.

LIFO Вечный

Неверный.

В соответствии с LIFO периодический стоимость последней покупки в течение отчетного периода относится на расходы в первую очередь, даже если товар не был физически проданной единицей. (Согласно LIFO бессрочный стоимость последней покупки НА МОМЕНТ ПРОДАЖИ относится на расходы.)

Ни то, ни другое

Неправильно.

Попробуйте другой ответ.

Компания приобрела товары для перепродажи по возрастающей цене в течение 2021 года. Покупки были сделаны по следующим ценам…

В конце каждого месяца компания продавала 10 товаров.

__________

150

единиц$ __________

1770 $. Эта сумма будет разделена между себестоимостью проданных товаров и конечными запасами. Он может служить контрольной цифрой.

Эта сумма будет разделена между себестоимостью проданных товаров и конечными запасами. Он может служить контрольной цифрой.

При допущении потока периодических затрат ЛИФО, какова будет себестоимость товаров, проданных компанией для 120 единиц, проданных в 2021 году?

1380 долларов

Неправильно.

См. расчеты для $1460.

1386 долларов

Неправильно.

См. расчеты для 1460 долларов.

1400 долларов

Неправильно.

См. расчеты для $1460.

1460 долларов

Верно!

Периодический LIFO сначала соответствует выручке от продаж за текущий период, самым последним затратам периода, за которыми следуют следующие за последними, и т. д. В 2021 году было продано в общей сложности 120 единиц, поэтому периодический LIFO требует, чтобы мы выбрали последнюю стоимость 2021 года и продолжайте «сокращать» расходы, пока не достигнем в общей сложности 120 единиц. Это значит, что мы зачислим на себестоимость проданных товаров: 50 единиц по 13 долл. США + 40 единиц по 12 долл. США + 30 единиц по 11 долл. США . Это составляет 650 долларов + 480 долларов + 330 долларов = 1460 долларов за 120 проданных единиц.

Это значит, что мы зачислим на себестоимость проданных товаров: 50 единиц по 13 долл. США + 40 единиц по 12 долл. США + 30 единиц по 11 долл. США . Это составляет 650 долларов + 480 долларов + 330 долларов = 1460 долларов за 120 проданных единиц.

[Стоимость, оставшаяся в запасах, составит 10 единиц по 11 долларов + 20 единиц по 10 долларов = 110 долларов + 200 долларов = 310 долларов . Эта сумма в размере 310 долларов плюс 1460 долларов стоимости проданных товаров, показанная выше, = 1770 долларов стоимости имеющихся товаров.]

При допущении о движении периодических затрат FIFO, какова будет себестоимость товаров, проданных компанией для 120 единиц, проданных в 2021 году?

1380 долларов

Верно!

Периодический (и бессрочный) FIFO означает, что вы сначала сопоставляете первые или самые старые затраты с продажами за текущий период. Для 120 единиц, проданных в 2021 году, себестоимость товаров, проданных по методу FIFO, составит 20 единиц по 10 долларов ПЛЮС 40 единиц по 11 долларов ПЛЮС 40 единиц по 12 долларов ПЛЮС 20 единиц по 13 долларов = 200 долларов + 440 долларов + 480 долларов + 260 долларов = 1380 долларов .

[Стоимость товаров, оставшихся в Инвентарь , будет 30 единиц по 13 долл. США = 390 долл. США . Эта стоимость 390 долларов плюс стоимость проданных товаров в размере 1380 долларов = 1770 долларов стоимости имеющихся товаров.]

1386 долларов

Неправильно.

См. расчеты для $1380.

1410 долларов

Неправильно.

См. расчеты для $1380.

1460 долларов

Неправильно.

См. расчеты для $1380.

Принимая допущение о периодическом средневзвешенном потоке затрат, какова себестоимость товаров, проданных компанией из 120 единиц, проданных в 2021 году?

$1,386

Неправильно.

См. расчеты для $1416.

1410 долларов

Неправильно.

См. расчеты для $1416.

1416 долларов

Верно!

При периодическом методе средняя стоимость на самом деле представляет собой средневзвешенное значение, определяемое путем деления 1770 долларов стоимости имеющихся товаров на 150 доступных единиц, что дает средневзвешенное значение 11,80 долларов за единицу. 11,80 долларов США применяются как к проданным единицам, так и к единицам, остающимся в запасах. себестоимость проданных товаров составляет 120 единиц X 11,80 долл. США = 1 416 долл. США.

11,80 долларов США применяются как к проданным единицам, так и к единицам, остающимся в запасах. себестоимость проданных товаров составляет 120 единиц X 11,80 долл. США = 1 416 долл. США.

[Стоимость товаров, оставшихся в запасах, составит 30 единиц по цене 11,80 долл. США = 354 долл. США. Эта стоимость в размере 354 долларов США плюс стоимость проданных товаров в размере 1416 долларов США = 1770 долларов США, что является стоимостью имеющихся товаров.]

1460 долларов

Неправильно.

См. расчеты для $1416.

Принимая допущение о непрерывном потоке затрат LIFO, какова будет себестоимость проданных товаров компании, если 10 единиц будут проданы в последний день каждого месяца в течение 2021 года?

$1,386

Неправильно.

См. расчеты для $1410.

1410 долларов

Верно!

В соответствии с бессрочным LIFO вы удаляете из Инвентаризации последнюю стоимость на момент продажи, и эта стоимость идет на себестоимость проданных товаров. Вот как затраты перетекают из запасов в отчет о прибылях и убытках как себестоимость проданных товаров по бессрочному методу ЛИФО:

Вот как затраты перетекают из запасов в отчет о прибылях и убытках как себестоимость проданных товаров по бессрочному методу ЛИФО:

1416 долларов

Неправильно.

См. расчеты для $1410.

1460 долларов

Неправильно.

См. расчеты для $1410.

Если принять допущение о постоянном потоке скользящих средних затрат, какова себестоимость товаров, проданных компанией из 120 единиц, проданных в 2021 году?

1386 долларов

Верно!

В соответствии с предположением о постоянном потоке скользящих средних затрат новая средняя стоимость рассчитывается всякий раз, когда в Инвентарь добавляются дополнительные элементы. Когда товары продаются, запасы уменьшаются на среднюю скользящую стоимость единицы товара на момент продажи. Затраты, удаленные из запасов, перейдут в отчет о прибылях и убытках как себестоимость проданных товаров (COGS) следующим образом:

25 января покупка: новый ср. стоимость 10,67 долл. США (20 единиц по 10 долл. США, 40 единиц по 11 долл. США)

стоимость 10,67 долл. США (20 единиц по 10 долл. США, 40 единиц по 11 долл. США)

Себестоимость продаж 31 января, 28 февраля, 31 марта, 30 апреля, 31 мая = 50 единиц продано X сред. стоимость 10,67 долл. США = 533,50 долл. США

20 июня покупка: новый ср. стоимость 11,73 долл. США (10 единиц по 10,67 долл. США, 40 единиц по 12 долл. США)

Себестоимость продаж 30 июня, 31 июля, 31 августа, 30 сентября = 40 единиц продано X сред. стоимость 11,73 долл. США = 469,20 долл. США

10 октября покупка: новый ср. стоимость 12,78 долл. США (10 единиц по 11,73 долл. США, 50 единиц по 13 долл. США)

Себестоимость на 31 октября, 30 ноября, 31 декабря = 30 проданных единиц X 12,78 долл. США = 383,40 долл. США

Общая стоимость проданных товаров = 1386,10 долл. США

(31 декабря конечная стоимость запасов будет: 30 единиц по цене 12,78 долл. США = 383,40 долл. США. Эти 383,40 долл. США плюс стоимость проданных товаров в размере 1386,10 долл. США = 1769,050 долл. США, которая находится в пределах стоимость имеющихся товаров. Эта небольшая разница возникает из-за округления удельных затрат до двух знаков после запятой.)

США = 1769,050 долл. США, которая находится в пределах стоимость имеющихся товаров. Эта небольшая разница возникает из-за округления удельных затрат до двух знаков после запятой.)

1410 долларов

Неправильно.

См. расчеты для $1386.

1416 долларов

Неправильно.

См. расчеты для $1386.

1460 долларов

Неправильно.

См. расчеты для $1386.

Инвентарь компании был уничтожен в результате пожара 28 января 2022 г. Инвентарь компании на 31 декабря 2021 г. стоил 40 000 долларов США. Валовая прибыль компании стабильно составляет 30% от продаж. В течение января компания приобрела товары на сумму 36 000 долларов США и продала 50 000 долларов США по обычным продажным ценам. Какова ориентировочная стоимость инвентаря, уничтоженного 28 января 2022 г.?

$26 000

Неправильно.

См. расчеты для $41 000.

$35 000

Неправильно.

См. расчеты для $41 000.

41 000 долларов

Верно!

Решение может быть в формате многоэтапного отчета о прибылях и убытках за период с 1 января по 28 января:

Продавец имеет следующую информацию: Ориентировочная стоимость запасов в размере , которая должна быть отражена в балансе розничного продавца на 31 января 2022 года, составляет

15 000 долларов

Верно!

При розничном методе даны почти все суммы, и вам необходимо отсортировать их в столбец затрат или в столбец розничных продаж. Строка «Доступные товары» очень важна, так как она также представляет собой отношение средней стоимости к розничной цене .

*20 000 долл. США в розничную продажу 27 000 долл. США/36 000 долл. США

США/36 000 долл. США

$16 000

Неправильно.

См. расчеты для $15 000.

20 000 долларов

Неправильно.

См. расчеты для 15 000 долларов.

Компания правильно зарегистрировала все свои закупки товарных запасов, но допустила ошибку при подсчете конечных запасов. В результате ошибки учет товарно-материальных запасов компании завышен на 24 000 долларов. (Это означает, что сумма в счете запасов слишком высока на 24 000 долларов.) Как эта ошибка повлияет на отчет о прибылях и убытках компании? В частности, компания сообщила прибыли (без учета расходов по налогу на прибыль) в период ошибки будет __________.

Слишком высокий

Верно!

Прибыль компании до уплаты налога на прибыль слишком высока на 24 000 долларов США, поскольку слишком большая часть стоимости имеющихся товаров ушла на балансовый счет Запасы. Это означало, что слишком небольшая часть расходов приходилась на статью отчета о прибылях и убытках под названием «Себестоимость проданных товаров». При слишком малой стоимости проданных товаров, сопоставленной с продажами в отчете о прибылях и убытках за текущий период, прибыль будет слишком высокой на 24 000 долларов. Вы можете подумать об уравнении бухгалтерского учета. Если Инвентаризация активов слишком велика, другая часть уравнения бухгалтерского учета неверна. В данном случае завышены активы, а собственный капитал завышен в результате завышения прибыли текущего периода.

Это означало, что слишком небольшая часть расходов приходилась на статью отчета о прибылях и убытках под названием «Себестоимость проданных товаров». При слишком малой стоимости проданных товаров, сопоставленной с продажами в отчете о прибылях и убытках за текущий период, прибыль будет слишком высокой на 24 000 долларов. Вы можете подумать об уравнении бухгалтерского учета. Если Инвентаризация активов слишком велика, другая часть уравнения бухгалтерского учета неверна. В данном случае завышены активы, а собственный капитал завышен в результате завышения прибыли текущего периода.

Слишком мало

Неправильно.

См. ответ для слишком высокого уровня.

Без изменений

Неправильно.

См. ответ для слишком высокого уровня.

Стоимость запасов розничного продавца должна включать фрахт товаров, приобретенных на условиях FOB пункт отгрузки?

Верно

Верно!

Стоимость товарно-материальных запасов представляет собой стоимость, уплаченную поставщику, плюс все расходы, необходимые для доставки товаров на место и подготовки к продаже, включая доставку.

Ложь

Неправильно.

__________

Скидки

.__________

Конечный запас

.Проверьте свои базовые знания в области управления запасами

1. Должен отвечать за все функции, связанные с материалами, включая: закупку, транспортировку, хранение, контроль производства и инвентаризацию; их следует рассматривать на том же уровне, что и финансы – маркетинг – проектирование – доп.

Классификация элемента запасов

Менеджер по запасам/материалам

Инвентаризация запасов

Управление запасами

2. Постоянная или периодическая

Стоимость риска инвентаризации

Фактор времени

Третья фаза

Тип системы инвентаризации

3. Фактор времени — фактор прерывности — фактор неопределенности — фактор экономии

Фактор времени — фактор прерывности — фактор неопределенности — фактор экономии

Розничные торговцы — оптовые торговцы и дистрибьюторы

Тип времени выполнения заказа

Производители

Функциональные факторы, объясняющие, почему существуют запасы

4. Запасы частично укомплектованной готовой продукции, еще находящейся в процессе производства; изолировать производственные подразделения друг от друга

Управление запасами

Пороговая норма

Товары в процессе производства

Фактор разрыва

Экономические факторы

Вторая фаза

Оборотные запасы (запасы цикла)

Классификация запасов по назначению, которому они служат

6. Затраты, связанные с упущенным альтернативным использованием капитала, т. е. выгоды, которые можно было бы получить от этого альтернативного варианта, обычно являющиеся крупнейшим компонентом стоимости хранения запасов, обычно устанавливаемые на уровне стоимости фирм

Повторяемость

Спрос

Капитальные затраты (альтернативные издержки)

Тип времени выполнения заказа

7. Какой цели служат запасы? рабочий запас — запас ожидания (сезонный запас) — страховочный (буферный) запас — запас трубопровода — запас развязки — запас психический

Какой цели служат запасы? рабочий запас — запас ожидания (сезонный запас) — страховочный (буферный) запас — запас трубопровода — запас развязки — запас психический

Классификация элемента МТР

Затраты

Проблемы усложняются

Функциональные классификации

8. Постоянная или переменная — независимая или зависимая

Инвентарь

Источник поставки

Пороговая ставка

Тип спроса

9. Внешние (также известные как запасы линии снабжения) — заказы размещены, но еще не получены (заказы в обработке и заказы в пути) — внутренние — незавершенное производство — причины для перевозки: время/расстояние — запасы незавершенного производства

Товарно-материальные запасы

Трубопроводный запас

Коэффициент непрерывности

Дополнительные этапы

10. Баланс имеет ключевое значение — концентрация может быть сосредоточена на одной цели в определенное время и на другой в другое время в зависимости от потребностей фирмы — политика компании должна подчеркивать необходимость сосредоточить внимание на общих затратах фирмы — плохая идея иметь много наличных денег

Повторяемость

Накопление затрат

Психический запас

Экономические факторы

11. Производство не должно быть направлено непосредственно на это; не стоит приспосабливаться к потребностям производства

Производство не должно быть направлено непосредственно на это; не стоит приспосабливаться к потребностям производства

Затраты на содержание запасов

Потребление

Тип системы запасов

Третья фаза

12. Запасы, хранящиеся до возникновения потребности — причины наличия: экономия за счет масштаба (или экономии за счет пакетной обработки) — скидки в цене (количестве) — тарифы на транспортировку — производство экономики

Пороговая норма

Функциональные факторы, объясняющие, почему существуют запасы

Оборотные запасы (запасы цикла)

Производители

13. Обычно самые большие расходы фирмы

Затраты на материалы

Затраты на обслуживание запасов

Место для хранения

Подцели управления запасами

путем указания уровней обслуживания клиентов

Капитальные затраты (альтернативные издержки)

Функциональные факторы, объясняющие, почему существуют запасы

Виды затрат на запасы

Затраты на отсутствие запасов

15. Повторяемость — источник поставки — тип спроса — тип времени выполнения заказа — тип системы инвентаризации

Повторяемость — источник поставки — тип спроса — тип времени выполнения заказа — тип системы инвентаризации

Психические запасы

Производители

Классификация проблем с запасами

Розничные торговцы — оптовики — и дистрибьюторы

пути в прямой конфликт

Рабочий инвентарь (циклический инвентарь)

Фактор разрыва

Фактор неопределенности

Подцели управления запасами

17. Спрос — пополнение — — ограничения — и затраты

Свойства запасов

Затраты на содержание запасов

Классификация объекта запасов

Стоимость инвентарного риска

18. Включает стоимость устаревания (равную первоначальной стоимости — стоимости спасения) — стоимость повреждения — и стоимость утраты (кражи)

Классификация товарно-материальных запасов по причинам их существования

Коэффициент непрерывности

Управление запасами

Стоимость риска запасов

19. Запасы, хранящиеся в резерве для защиты от неопределенности — причины переноса: неопределенность в отношении потребительского спроса — задержки или сбои в поставках

Запасы, хранящиеся в резерве для защиты от неопределенности — причины переноса: неопределенность в отношении потребительского спроса — задержки или сбои в поставках

Повторяемость

Управление запасами

Свойства запасов

Страховой запас (буферный запас)

20. Предоставляет свободу действий участникам цепочки поставок; позволяет обрабатывать различные зависимые операции (например, розничная торговля, складирование, производство и закупки) в независимой и экономичной усадьбе.

Классификация элемента запасов

Коэффициент непрерывности

Поток запасов

Ответственность

21. Затраты на выдачу заказа на поставку/размещение заказа, если он получен извне — стоимость организации производства, если он сделан собственными силами

Стоимость заказа или стоимость установки

Движение запасов

Розничные торговцы, оптовые торговцы и дистрибьюторы

Затраты на отсутствие запасов

22. Приносится в жертву в обмен на покупку необходимого оборудования

Приносится в жертву в обмен на покупку необходимого оборудования

Движущая сила потока

Ожидаемый запас (сезонный запас)

Движение запасов

Скидки при покупке

23. Для производства продукта требуется время, но потребители хотят его по требованию

Фактор времени

Типы затрат на запасы

Причины, по которым существуют запасы

Классификация проблем с запасами

24. Заказ клиента не может быть выполнен — Затраты на невыполнение заказа — Текущая потеря прибыли — Будущая потеря прибыли

Управление запасами

Производители

Типы запасов

Внешний дефицит

25. Защита от неожиданностей (ошибки прогноза — поломки — забастовки — катастрофы)

Источник поставки

Производители

Факторы неопределенности

Основные виды запасов

26. Создание запасов, чтобы справиться с ожидаемыми изменениями; причины переноса: сезонные всплески — рекламные товары — запланированная остановка — сезонные сбои (погода — поставка — и т. д.) — другие ожидаемые проблемы (возможная нехватка рабочей силы во время контракта №

д.) — другие ожидаемые проблемы (возможная нехватка рабочей силы во время контракта №

Товары в процессе производства

Ожидаемый запас (сезонный запас)

Менеджер по запасам/материалам

Спрос

27. Товары, потребляемые в ходе нормального функционирования фирмы, которые НЕ являются частью конечного продукта; пример: карандаши — лампочки — сверла — бумага

Запасы поставок

Классификация проблем с запасами

Капитальные затраты (альтернативные издержки)

Движущая сила потока

28. Покупка — стоимость заказа или стоимость установки — стоимость отсутствия запасов — и затраты на хранение запасов (также известные как затраты на хранение запасов)

Типы затрат на запасы

Требования

Факторы неопределенности

Пороговая норма

29. Единицы, помещаемые в запасы – могут быть классифицированы по: размеру – характеру – времени выполнения заказа (время между заказом и пополнением запасов – постоянное или переменное)

Стоимость обслуживания запасов

Тип времени выполнения заказа

Пополнение запасов

Классификация элемента запасов

30. Связаны с работой системы управления запасами и являются результатом действия или бездействия — они являются основными экономическими параметрами любой модели принятия решений о запасах ( стоимость покупки — стоимость установки заказа — стоимость запаса — и стоимость хранения)

Связаны с работой системы управления запасами и являются результатом действия или бездействия — они являются основными экономическими параметрами любой модели принятия решений о запасах ( стоимость покупки — стоимость установки заказа — стоимость запаса — и стоимость хранения)

Затраты

Страховой запас (буферный запас)

Основные компоненты балансовой стоимости запасов

Капитальные затраты (альтернативные издержки)

31. Конечный продукт – доступный для хранения – распределения – или продажи; изолировать потребителя от производителя

Тип спроса

Розничные торговцы — оптовики — и дистрибьюторы

Стоимость инвентарного риска

Запасы готовой продукции

32. Стоимость объекта — обработка материалов (труд и энергия) — стоимость обслуживания — и некоторые коммунальные расходы

Типы затрат на запасы

Экономические факторы

Стоимость складских площадей

Фактор времени

33. Включает сопутствующие расходы на страхование (за исключением страхования от пожара и кражи) и соответствующие налоги (могут существенно различаться в зависимости от местоположения — до 0% до 20% от стоимости товаров, находящихся на складе)

Включает сопутствующие расходы на страхование (за исключением страхования от пожара и кражи) и соответствующие налоги (могут существенно различаться в зависимости от местоположения — до 0% до 20% от стоимости товаров, находящихся на складе)

Подцели управления запасами

Движение запасов

Внешняя нехватка

Стоимость обслуживания запасов

34. Товары закупаются у поставщиков и первого пула инвестиций в запасы, которые нуждаются в формах управления — количество и ассортимент товаров в пуле должны быть раз, чтобы удовлетворить потребность в их использовании фирмой

Страховой запас (буферный запас)

Розничные торговцы — оптовики — и дистрибьюторы

Менеджер по запасам/материалам

Начальная фаза движения запасов

35. Часто все заботятся, но никто не несет ответственности

Управление запасами

Спросы

Розничные торговцы — оптовики — и дистрибьюторы

Преимущества менеджера по запасам/материалам

36. Часто разделены на все отделы, каждый со своей повесткой дня: закупка — сырье и закупаемые изделия — производство — незавершенное производство — сбыт готовой продукции и распределение — обычно лучше возложить ответственность за все запасы

Часто разделены на все отделы, каждый со своей повесткой дня: закупка — сырье и закупаемые изделия — производство — незавершенное производство — сбыт готовой продукции и распределение — обычно лучше возложить ответственность за все запасы

Ответственность

Функциональные классификации

Основные свойства запасов

Основные компоненты балансовой стоимости запасов

37. Затраты, связанные с деньгами, связанными с запасами, и затраты, связанные с поддержанием их на складе, обычно выражаются в процентах от единиц ценность

Стоимость хранения запасов

Стоимость обслуживания запасов

Причины существования запасов

Основные компоненты стоимости хранения запасов

38. Включает управление потоком материалов в систему и из нее — большая проблема синхронизации.

Рабочий запас (циклический запас)

Стоимость заказа или стоимость установки

Основные компоненты стоимости хранения запасов

Управление запасами

39. Спрос — пополнение — ограничения — и затраты

Спрос — пополнение — ограничения — и затраты

Основные свойства запасов

Трубопроводный запас

Коэффициент непрерывности

Инвентаризация сырья

40. Ограничения, налагаемые на системы инвентаризации – например: нехватка места – капитал – оборудование – персонал – политика управления и административные решения

Пополнение запасов

Основные типы запасов

Классификация проблем запасов

Ограничения

41. Фактор времени — фактор разрыва — фактор неопределенности — и экономический фактор

Классификация запасов по причинам их существования

Повторяемость

Материальные затраты

Проблемы усложняются

42. Часто много конфликтов, когда дело доходит до решений по запасам — проблемы с оптимизацией (менеджеры заботятся только о своих отделах )

Товарный запас

Цели управления запасами

Затраты на дефицит

Различные отделы фирмы

43. Запас материалов, имеющихся в наличии в данный момент времени, и неиспользованные активы, ожидающие продажи или использования

Запас материалов, имеющихся в наличии в данный момент времени, и неиспользованные активы, ожидающие продажи или использования

Третий этап

Спрос

Незавершенные товары

Управление запасами

44. Минимальная норма прибыли, ожидаемая от новых инвестиций

Затраты

Ответственность

Скидки при покупке

Пороговая ставка

45. Если фирма использует склад или дистрибьюторские центры — должны быть дополнительные пулы готовой продукции

Начальная фаза движения запасов

Стоимость инвентарного риска

Дополнительные фазы

Тип системы инвентаризации

стоимость предметов — включает капитальные затраты — затраты на складские помещения — затраты на обслуживание запасов и инвенто

Классификация элемента запасов

Основные типы запасов

Менеджер по запасам/материалам

Затраты на хранение запасов

47. Внутренние и внешние

Источник поставки

Накопление затрат

Затраты

Основные компоненты стоимости хранения запасов

48.