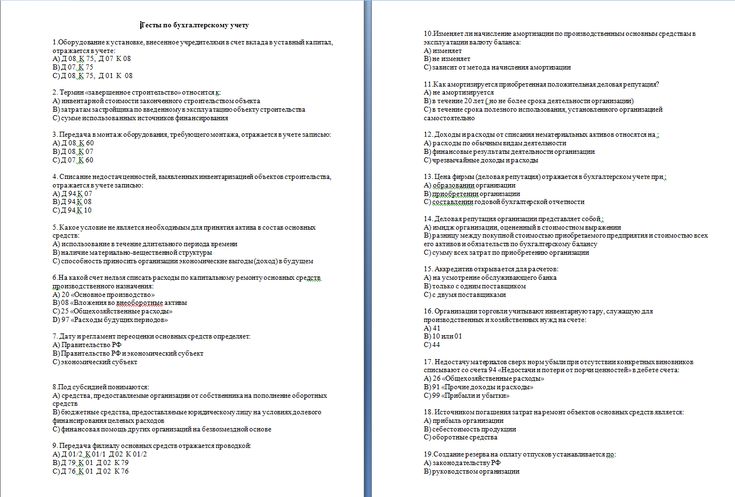

Обязательное повышение квалификации главного бухгалтера \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- Обязательное повышение квалификации главного бухгалтера

Подборка наиболее важных документов по запросу Обязательное повышение квалификации главного бухгалтера (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Квалификация работников:

- Агент по снабжению

- Аппаратчик химводоочистки

- Бухгалтер ЕТКС

- Бухгалтер по заработной плате

- В каком случае проводится квалификационный экзамен

- Ещё…

- Обучение сотрудников:

- Бухгалтерский учет госпошлины за проведение аттестации

- Диплом о профессиональной переподготовке

- Договор на оказание услуг по повышению квалификации

- Договор на проведение тренинга

- Доплата за наставничество

- Ещё…

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Готовое решение: Нужно ли бухгалтеру в обязательном порядке повышать квалификацию

(КонсультантПлюс, 2022)Вы обязаны направлять бухгалтера на повышение квалификации, если это установлено федеральным законом или иным нормативным правовым актом и является условием выполнения соответствующего вида деятельности. В настоящее время направлять на повышение квалификации обязательно только главных бухгалтеров, работающих в ПАО (кроме кредитных организаций), в иных экономических субъектах и организациях бюджетной сферы, перечисленных в ч. 4 ст. 7 Закона N 402-ФЗ. Такие главные бухгалтеры должны соответствовать требованиям Профессионального стандарта «Бухгалтер», в том числе требованиям к повышению их квалификации. Это следует, в частности, из ч. 1 ст. 195.3, ч. 4 ст. 196, ч. 1 ст. 197 ТК РФ, ч. 2 ст. 76 Закона об образовании, ч. 4 ст. 7 Закона N 402-ФЗ, Письма Минфина России от 12.06.2020 N 02-07-05/53354.

В настоящее время направлять на повышение квалификации обязательно только главных бухгалтеров, работающих в ПАО (кроме кредитных организаций), в иных экономических субъектах и организациях бюджетной сферы, перечисленных в ч. 4 ст. 7 Закона N 402-ФЗ. Такие главные бухгалтеры должны соответствовать требованиям Профессионального стандарта «Бухгалтер», в том числе требованиям к повышению их квалификации. Это следует, в частности, из ч. 1 ст. 195.3, ч. 4 ст. 196, ч. 1 ст. 197 ТК РФ, ч. 2 ст. 76 Закона об образовании, ч. 4 ст. 7 Закона N 402-ФЗ, Письма Минфина России от 12.06.2020 N 02-07-05/53354.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Вопрос: Обязана ли коммерческая организация применять профессиональный стандарт по должностям заместителя главного бухгалтера, ведущего бухгалтера?

(Консультация эксперта, 2022)Трудовое законодательство устанавливает обязательность применения требований, содержащихся в профессиональных стандартах, только к главному бухгалтеру (или иному должностному лицу, на которое возлагается ведение бухгалтерского учета), работающему в определенных экономических субъектах. К ним относятся ПАО (кроме кредитных организаций), страховые организации, негосударственные пенсионные фонды, акционерные инвестиционные фонды, управляющие компании паевых инвестиционных фондов, иные экономические субъекты, ценные бумаги которых допущены к обращению на организованных торгах (за исключением кредитных организаций), организации бюджетной сферы, составляющие консолидированную (сводную) бюджетную отчетность, консолидированную отчетность государственных (муниципальных) учреждений (ч. 4 ст. 7 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» (далее — Закон N 402-ФЗ)). Установлены требования к наличию образования и стажу работы. Требования к прохождению повышения квалификации данным Законом не установлены.

К ним относятся ПАО (кроме кредитных организаций), страховые организации, негосударственные пенсионные фонды, акционерные инвестиционные фонды, управляющие компании паевых инвестиционных фондов, иные экономические субъекты, ценные бумаги которых допущены к обращению на организованных торгах (за исключением кредитных организаций), организации бюджетной сферы, составляющие консолидированную (сводную) бюджетную отчетность, консолидированную отчетность государственных (муниципальных) учреждений (ч. 4 ст. 7 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» (далее — Закон N 402-ФЗ)). Установлены требования к наличию образования и стажу работы. Требования к прохождению повышения квалификации данным Законом не установлены.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Минстроя России от 14. 09.2019 N 34072-ДВ/08

09.2019 N 34072-ДВ/08

— к проектной организации — отсутствие решения арбитражного суда о признании несостоятельным (банкротом), отсутствие недоимки по налогам, сборам и иным обязательным платежам в бюджеты бюджетной системы Российской Федерации, отсутствие у руководителя или главного бухгалтера юридического лица судимости за преступления в сфере экономики, отсутствие между участником конфликта интересов и др.;

тестов на пригодность для бухгалтеров | Критерии Корпорация

Лучшие навыки и способности:

- Математическое мышление

- Дедуктивное рассуждение

- Комплексное решение проблем

3 основные задачи:

- Разработка и управление бухгалтерскими документами и финансовыми отчетами

- Подготовка и анализ финансовых отчетов и представление выводов и рекомендаций руководству

- Управление причитающимися налогами и налоговыми декларациями

Обзор

Бухгалтеры на самом базовом уровне управляют финансами компаний, правительственных групп или отдельных клиентов. Бухгалтеры несут ответственность за бухгалтерский учет, который включает в себя отслеживание расходов и доходов, начисление заработной платы и счета. Они готовят финансовые отчеты и анализируют тенденции, чтобы делать прогнозы, которые могут определять общие решения компании. Они также несут ответственность за обеспечение надлежащего соблюдения юридическими и физическими лицами налогового законодательства. Бухгалтеры ежедневно работают с числами, что обязательно требует от них хорошего понимания математики в сочетании с аналитическим складом ума. Это также требует, чтобы бухгалтеры были критичными мыслителями, ориентированными на детали, которым нравится решать проблемы.

Бухгалтеры несут ответственность за бухгалтерский учет, который включает в себя отслеживание расходов и доходов, начисление заработной платы и счета. Они готовят финансовые отчеты и анализируют тенденции, чтобы делать прогнозы, которые могут определять общие решения компании. Они также несут ответственность за обеспечение надлежащего соблюдения юридическими и физическими лицами налогового законодательства. Бухгалтеры ежедневно работают с числами, что обязательно требует от них хорошего понимания математики в сочетании с аналитическим складом ума. Это также требует, чтобы бухгалтеры были критичными мыслителями, ориентированными на детали, которым нравится решать проблемы.

Бухгалтеры — критически мыслящие, ориентированные на детали, которым нравится решать проблемы.

Образование

Образовательные требования для того, чтобы стать бухгалтером, различаются, но большинство бухгалтеров получают как минимум 4-летнюю степень бакалавра. Меньшая часть бухгалтеров (5%) получает только степень младшего специалиста. Некоторые бухгалтеры становятся дипломированными бухгалтерами (CPA), сдав экзамен на получение лицензии. Советы штатов обычно требуют 150 семестровых кредитов в аккредитованном университете, степень бакалавра и определенное количество курсов по бухгалтерскому учету и бизнесу, прежде чем бухгалтер получит право сдавать экзамен CPA. В сфере бухгалтерского учета существует несколько различных типов должностей, в том числе финансовые аналитики, личные финансовые консультанты, налоговые инспекторы, кредитные специалисты, бюджетные аналитики, аудиторы и другие.

Некоторые бухгалтеры становятся дипломированными бухгалтерами (CPA), сдав экзамен на получение лицензии. Советы штатов обычно требуют 150 семестровых кредитов в аккредитованном университете, степень бакалавра и определенное количество курсов по бухгалтерскому учету и бизнесу, прежде чем бухгалтер получит право сдавать экзамен CPA. В сфере бухгалтерского учета существует несколько различных типов должностей, в том числе финансовые аналитики, личные финансовые консультанты, налоговые инспекторы, кредитные специалисты, бюджетные аналитики, аудиторы и другие.

Поиск подходящих кандидатов в области бухгалтерского учета

Работодатели, желающие нанять бухгалтеров, часто используют тест на когнитивные способности (CCAT) для оценки способностей кандидата решать проблемы, критического мышления и способности учиться, усваивать и применять новую информацию. В качестве теста на общие способности отчет о результатах CCAT делит баллы на математические, вербальные и пространственные подбаллы. Работодатели также могут захотеть администрировать профиль личности сотрудника (EPP), личностный тест, который может оценить, насколько кандидат будет доволен работой в области бухгалтерского учета с точки зрения соответствия должности. Определенные черты личности, такие как добросовестность, связаны с успехом в бухгалтерском учете, и ПОП может дать рекомендации относительно того, насколько хорошо кандидат подходит для этой конкретной должности.

Работодатели также могут захотеть администрировать профиль личности сотрудника (EPP), личностный тест, который может оценить, насколько кандидат будет доволен работой в области бухгалтерского учета с точки зрения соответствия должности. Определенные черты личности, такие как добросовестность, связаны с успехом в бухгалтерском учете, и ПОП может дать рекомендации относительно того, насколько хорошо кандидат подходит для этой конкретной должности.

Узнайте о ценах

Бесплатные вопросы для экзамена FAR CPA

****Обновлено 16 октября 2019 г. — мы обновили образцы вопросов для экзамена FAR CPA, чтобы учесть новые различия в аренде.

Практические вопросы к экзамену FAR CPA

Вот 12 практических вопросов к экзамену FAR CPA с подробными ответами, похожими на вопросы, которые вы можете найти в наших образцах экзаменов FAR. Мы предлагаем почти 500 вопросов FAR, которые помогут вам улучшить показатель FAR CPA.

1. Drillfast — буровая корпорация, работающая на нефтяных платформах по всему миру. В годовом отчете за 2014 г. какой бизнес-сегмент должен быть указан как операционный сегмент?

В годовом отчете за 2014 г. какой бизнес-сегмент должен быть указан как операционный сегмент?

A. Южноамериканский сегмент, на долю которого приходится 8% общей выручки, 5% прибыли и 9% активов. Южноамериканский операционный менеджер подчиняется главному операционному директору.

B. Африканский сегмент, на долю которого приходится 9 % активов компании, 16 % общей выручки и 18 % прибыли. Африканский операционный менеджер подчиняется британскому операционному менеджеру.

C. Австралийский сегмент, на долю которого приходится 10% общей выручки, 2% активов и 4% прибыли. Австралийский менеджер подчиняется главному операционному директору.

Штаб-квартира корпорации D. Штаб-квартира в Техасе

ОТВЕТ: C

Доход австралийского сегмента превышает 10% от общего дохода, и местное руководство отчитывается перед главным операционным директором. Сегмент классифицируется как операционный, если выручка, активы или прибыль превышают 10% от общей суммы компании, и сегмент отчитывается перед главным лицом, принимающим операционные решения.

2. Корпорация Brayden выпускает облигации 1 мая 1 года. Облигации выпускаются по цене 102 плюс начисленные проценты, 100 из ее 6%, 1000 долларов. Облигации датированы 1 января 1 года. Облигации подлежат погашению 1 января 5 года. Проценты выплачиваются раз в полгода 1 января и 1 июля. Брайден заплатил инвестиционному банку 7000 долларов за расходы по выпуску облигаций. На основании приведенной выше информации Брайден получит чистые денежные поступления от выпуска облигаций

A. 97 000 долл. США

B. 102 000 долл. США

C. 99 долл. США.,000

D. $ 95,000

ОТВЕТ: A

Облигации на сумму 100,000 долларов США выпущены по цене 102 плюс начисленные проценты (4 месяца, с 1 января по 1 мая) за вычетом затрат на выпуск облигаций в размере 7,000 долларов США. Денежные средства, полученные за облигации, составляют 102% от 100 000 долларов США, или 102 000 долларов США. Денежные средства, полученные в счет начисленных процентов, составляют 2 000 долларов США (100 000 долларов США x 6% x 4/12). Таким образом, денежные поступления составляют 97 000 долларов США (102 000 долларов США + 2 000 долларов США — 7 000 долларов США).

Таким образом, денежные поступления составляют 97 000 долларов США (102 000 долларов США + 2 000 долларов США — 7 000 долларов США).

3. Компания Tristan, Inc. занимается производством бамбуковых чехлов для мобильных телефонов. Он купил станок для гравировки по дереву в январе 1 года за 30 000 долларов, и расчетный срок его полезного использования составлял 10 лет. Гравировальный станок амортизировался линейным методом и не имеет ликвидационной стоимости. На пятом году Тристан, впечатленный машиной, решает продлить срок ее службы до 12 лет. Какую сумму амортизационных отчислений компания Tristan должна отразить в своей финансовой отчетности за год, закончившийся 31 декабря 5 года?

A. 4 500 долл. США

B. 2 250 долл. США

C. 1 800 долл. США

D. 3 000 долл. США

ОТВЕТ: B

В прошлые годы компания Tristan сообщала об амортизационных отчислениях с использованием линейного метода и без учета ликвидационной стоимости. Эти амортизационные отчисления составляли 3000 долларов США (30 000 долларов США ÷ 10 лет) в год. Таким образом, накопленная амортизация на 1 января 5 года составила 12 000 долларов (3 000 долларов × 4 года). Балансовая стоимость на 1 января года 5 равна 18 000 долларов США (стоимость 30 000 долларов США — накопленная амортизация 12 000 долларов США), а оставшийся срок службы составляет 8 лет (оставшиеся 6 лет + 2 года продленного срока службы). Таким образом, амортизационные отчисления за 5-й год равны 2250 долл. США (18 000 долл. США ÷ 8 лет).

Таким образом, накопленная амортизация на 1 января 5 года составила 12 000 долларов (3 000 долларов × 4 года). Балансовая стоимость на 1 января года 5 равна 18 000 долларов США (стоимость 30 000 долларов США — накопленная амортизация 12 000 долларов США), а оставшийся срок службы составляет 8 лет (оставшиеся 6 лет + 2 года продленного срока службы). Таким образом, амортизационные отчисления за 5-й год равны 2250 долл. США (18 000 долл. США ÷ 8 лет).

4. В отчете о движении денежных средств поступления от выпуска долговых обязательств для приобретения производственного оборудования следует классифицировать как притоки денежных средств от

A. Капитал Инвестиционная деятельность.

Б. Операционная деятельность.

C. Финансовая деятельность.

Д. Инвестиционная деятельность.

ОТВЕТ: C

Получение денежных средств от выпуска акций или расходование денежных средств на выкуп акций классифицируются как денежные потоки от финансовой деятельности.

5. 8 января Коннор заключил договор финансовой аренды с поставщиком оборудования. Финансовая аренда на семь лет. Оборудование не имело гарантированной остаточной стоимости. По условиям аренды Коннор должен был платить 400 000 долларов ежегодно 8 января.0027

8 января Коннор заключил договор финансовой аренды с поставщиком оборудования. Финансовая аренда на семь лет. Оборудование не имело гарантированной остаточной стоимости. По условиям аренды Коннор должен был платить 400 000 долларов ежегодно 8 января.0027

В начале аренды приведенная стоимость аннуитета, причитающегося за семь лет, составляла 4,15. Какую сумму Коннор должен капитализировать в качестве арендованного оборудования?

A. 400 000 долл. США

B. 1 660 000 долл. США

C. 2 060 000 долл. США

D. 2 800 000 долл. США

ОТВЕТ: B

Оборудование должно быть капитализировано как приведенная стоимость минимальных арендных платежей. Текущая стоимость минимальных арендных платежей на 8 января рассчитывается как текущая стоимость коэффициента причитающихся аннуитетов, умноженная на платеж, или 1 660 000 долларов (4,15 × 400 000 долларов).

Часть 2: Примеры экзаменационных вопросов FAR CPA

6. Что из следующего не является начисленным расходом?

A. Компания вносит предоплату за интернет-услуги за один месяц вперед.

Компания вносит предоплату за интернет-услуги за один месяц вперед.

B. Компания по обслуживанию газонов завершила техническое обслуживание спринклеров, но еще не выставила счет.

C. Вы получили компьютер 5 мая, и счет-фактура не будет отправлен до 1 июня.

D. Магазин канцелярских товаров доставил товары, и ваш корпоративный счет был выставлен. У вас есть 90 дней для оплаты.

ОТВЕТ: D

Начисленный расход – это расход, который предприятие уже понесло, но по которому в системе бухгалтерского учета еще нет документации по расходам. Поскольку магазин канцелярских товаров выставил счет покупателю, это не будет начисленным расходом.

7. По состоянию на 31 декабря 1 года компания Hunter выпустила 100 000 обыкновенных акций, находящихся в обращении. Во втором году Хантер выплатил 10% дивидендов по акциям 1 июля. В конце второго года было 30 000 неисполненных опционов на покупку обыкновенных акций по цене 20 долларов за акцию. В течение второго года средняя рыночная цена обыкновенных акций Hunter составляла 36 долларов за акцию. Чистая прибыль за второй год составила 860 000 долларов. Какова разводненная прибыль на обыкновенную акцию за год 2?

Чистая прибыль за второй год составила 860 000 долларов. Какова разводненная прибыль на обыкновенную акцию за год 2?

A. 6,62 долл. США

B. 6,97 долл. США

C. 7,81 долл. США

D. 6,14 долл. США

ОТВЕТ: B

Количество обыкновенных акций, находящихся в обращении на начало года, составляло 100 000 штук. 10 000 акций были выпущены в качестве дивидендов по акциям. Метод казначейских акций используется для определения количества дополнительных акций при расчете разводненной прибыли на акцию.

Поступления от реализации (30 000 акций × 20 долл. США) 600 000 долл. США

Акции, выпущенные при реализации 30 000

Минус: выкупаемые собственные акции (600 000 долл. США/36 долл. США) 16 667

Дополнительные доли 13 333

Дополнительные доли 13 333 добавляются к 110 000 акций. Разводненная прибыль на акцию = 860 000 долл. США / 123 333 акции = 6,97 долл. США.

8. Корпорация подготовила 6-процентную облигацию с датой 1 января 2014 г. Однако облигация задерживается и фактически продается 1 февраля. Облигация подлежит погашению через 5 лет и требует выплаты процентов 1 июля и января. 1 каждого года. Облигация была продана инвесторам по номиналу.

Однако облигация задерживается и фактически продается 1 февраля. Облигация подлежит погашению через 5 лет и требует выплаты процентов 1 июля и января. 1 каждого года. Облигация была продана инвесторам по номиналу.

Какие проценты к уплате будут зачислены по состоянию на

A. 1500 долларов

B. 0

долларов C. 150 долларов

D. 900 долларов

ОТВЕТ: C

Для расчета процентов к уплате 30 000 x 1/12 x 6% = 150 долларов. Бухгалтерские проводки будут заключаться в дебетовании денежных средств на сумму 30 150 долларов США и кредитовании облигаций, подлежащих выплате, в размере 30 000 долларов США и кредитовании процентов, подлежащих выплате, в размере 150 долларов США.

9. Все перечисленные ниже предметы являются материальными. Однако какая статья должна быть представлена в отчете о прибылях и убытках отдельно как непредвиденная статья?

A. Убытки от хеджирования иностранной валюты.

B. Экспроприация нефтяного месторождения правительством Венесуэлы.

C. Неурожай миндаля в Калифорнии.

D. Списание деловой репутации.

ОТВЕТ: B

Чрезвычайные статьи – это статьи отчета о прибылях и убытках, которые необычны по своей природе и встречаются нечасто. Экспроприация обычно считается необычной и нечастой.

10. Какой из следующих типов фондов будет учитывать основные средства, например, «коммерческая» организация?

A. Фонд предпринимательства.

B. Общий фонд.

C. Фонд внутреннего обслуживания.

D. Инвестиционный трастовый фонд.

ОТВЕТ: A

Фонд предпринимательства капитализирует свои основные средства в рамках фонда. Основные средства используются в производстве товаров или услуг, предоставляемых и продаваемых. Например, аэропорт, взимающий сборы с пользователей, может быть некоммерческим, но его бухгалтерский учет будет аналогичен коммерческой организации.

11. Договор аренды содержит возможность выгодной покупки. При определении капитализируемой стоимости арендатора в начале срока аренды платеж, предусмотренный опционом на выгодную покупку, будет

A. Добавляется к остаточной стоимости.

Добавляется к остаточной стоимости.

B. Не капитализироваться

C. Вычитаться по приведенной стоимости.

D. Добавляется по текущей стоимости.

ОТВЕТ: D

При наличии опциона на выгодную покупку арендатор должен увеличить приведенную стоимость минимальных арендных платежей на приведенную стоимость цены опциона на покупку.

Минимальные арендные платежи включают в себя арендные платежи плюс сумму опциона на выгодную покупку, если он существует. Сумма, подлежащая капитализации, представляет собой текущую стоимость минимальных арендных платежей. Приведенная стоимость опциона на выгодную покупку будет добавлена к приведенной стоимости арендных платежей.

12. Первоначальная сумма, учитываемая арендатором в качестве обязательства по финансовой аренде, должна:

A. Превышать текущую стоимость минимальных арендных платежей в течение срока аренды на начало срока аренды.

B. Превышение суммы минимальных арендных платежей в течение срока аренды.

C. Не превышать справедливую стоимость арендованного имущества на момент начала аренды.

D. Равно сумме минимальных арендных платежей в течение срока аренды.

ОТВЕТ: C

Арендатор должен отражать финансовую аренду по дебету счета активов и кредиту счета пассивов на сумму, равную приведенной стоимости суммы минимальных арендных платежей на начало отчетного периода. срок аренды. Однако, если сумма, определенная таким образом, превышает справедливую стоимость арендованного имущества на дату начала аренды, сумма, учитываемая как актив и обязательство, должна представлять собой справедливую стоимость арендованного имущества.0027

освобожденное имущество.

Еще вопросы по экзамену FAR CPA?

Если вы хотите попрактиковаться в дополнительных MCQ с подробными ответами, вы можете найти наши вопросы для экзамена FAR CPA здесь.

Структура экзамена FAR

Экзамен FAR CPA — это четырехчасовой экзамен, который является самой сложной частью экзамена CPA.