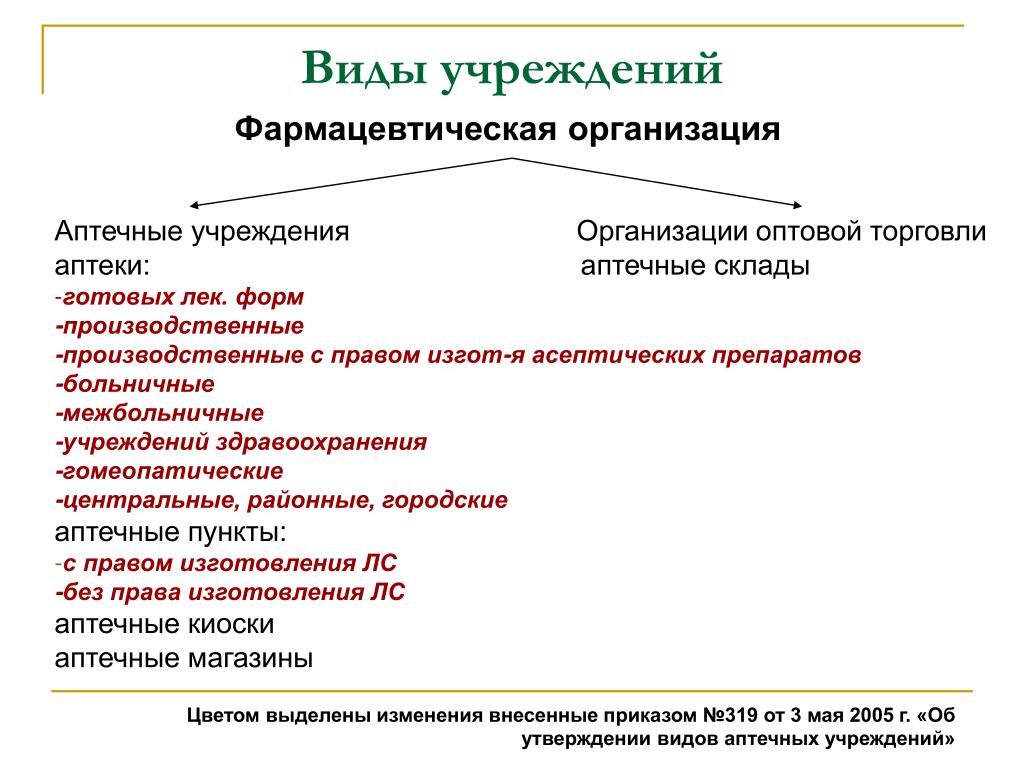

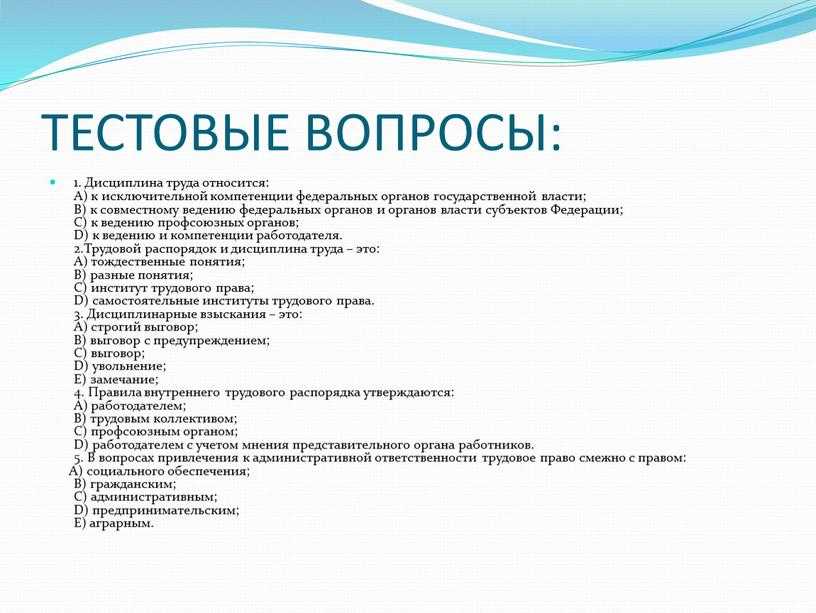

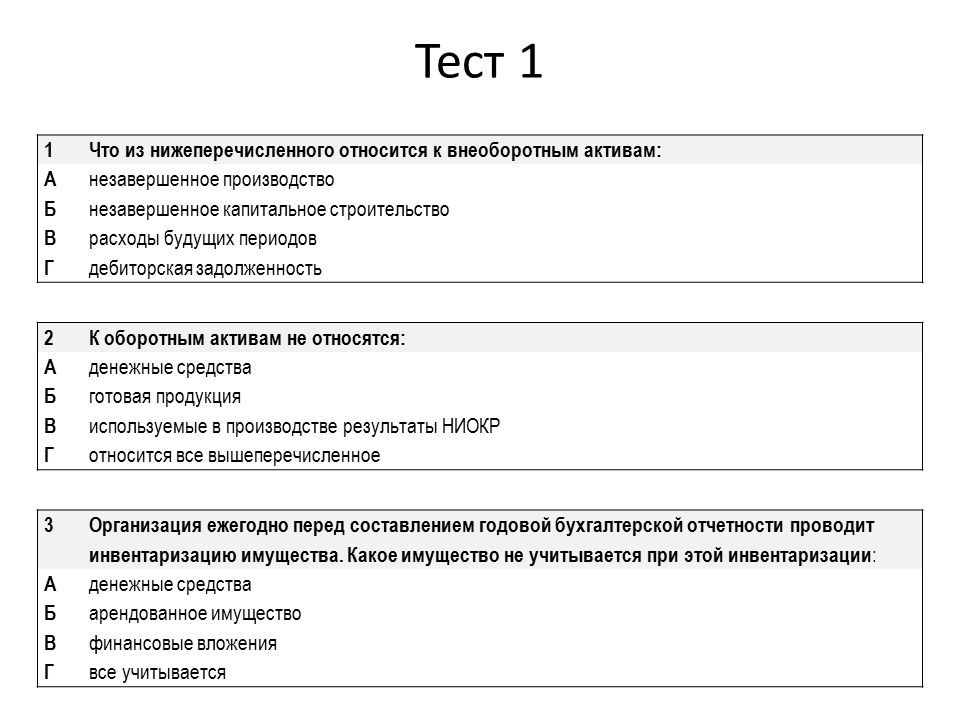

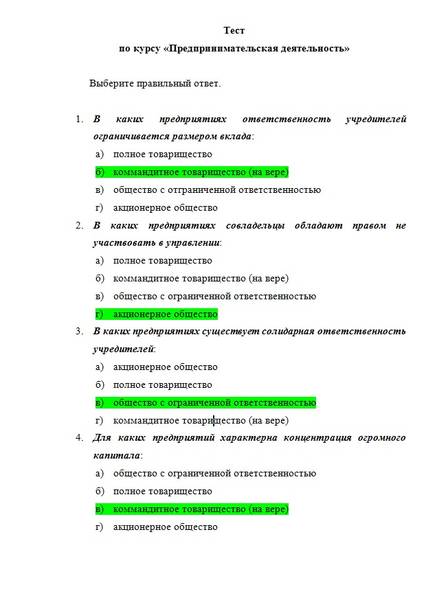

Тест по теме — Юридические лица. Для студентов 4-го курса специальности «Технология молока и молочных продуктов».

Тест с ответами по теме «Юридические лица как субъекты гражданских правоотношений».

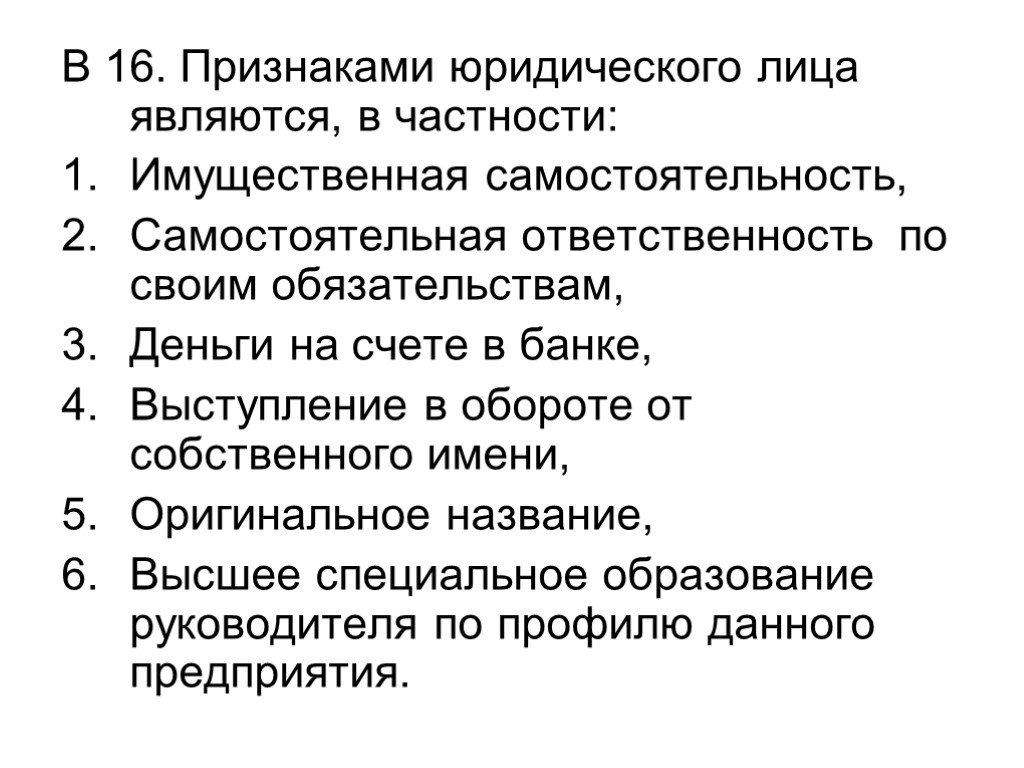

1. Учредители юридического лица:

1)Имеют вещные права на его имущество.

2)Имеют обязательственные права на его имущество.

3)Не имеют никаких прав на его имущество.

4)В зависимости от вида юридического лица имеют вещные права на его имущество, либо обязательственные права, либо не имеют никаких прав.

2. Филиалы и представительства это:

1)Виды юридических лиц.

2)Обособленные подразделения юридических лиц, которые обладают гражданской правоспособностью.

3)Обособленные подразделения юридических лиц, которые не обладают гражданской правоспособностью.

4)Органы юридического лица.

3. Какими правами на обособленное за ним имущество обладает открытое акционерное общество?

1)Правом

собственности.

2)Правом хозяйственного ведения.

3)Правом оперативного управления.

4)Правом хозяйственного ведения — на имущество, переданное учредителями в качестве вкладов; а на имущество, приобретенное по иным основаниям — правом собственности.

4. Кто отвечает по обязательствам юридического лица?

1)Его учредители (участники)

2)Само юридическое лицо.

3)Органы юридического лица.

4)Само юридическое лицо, а в случаях, предусмотренных в ГК РФ или в учредительных документах, и иные лица.

5. Что такое филиал юридического лица?

1)Это особый вид юридического лица.

2)Это орган юридического лица, действиями которого юридическое лицо приобретает гражданские права и принимает на себя обязанности.

3)Это обособленное подразделение юридического лица, расположенное вне места его нахождения и осуществляющее все его функции или их часть.

4)Это

обособленное подразделение юридического лица, расположенное вне

места его нахождения, которое представляет интересы

юридического лица и осуществляет их защиту.

6. Кто осуществляет государственную регистрацию юридических лиц?

1)Учреждение юстиции.

2)Налоговые органы.

3)Органы местного самоуправления.

4)Суд.

7. Выберите определение, соответствующее понятию «дочернее общество»:

1)Это такое хозяйственное общество, по отношению к которому другое хозяйственное общество или товарищество имеет возможность определять принимаемые таким обществом решения.

2)Это такое хозяйственное общество, в котором другое хозяйственное общество или товарищество имеет более двадцати процентов голосующих акций или двадцати процентов уставного капитала.

3)Это особая организационно-правовая форма хозяйственного общества, участники которого несут субсидиарную ответственность по его обязательствам принадлежащим им имуществом.

4)

Это

хозяйственное

общество. учредителем которого выступает

другое хозяйственное общество или товарищество.

8. Учредители юридического лица:

1)Имеют вещные права на его имущество.

2)Имеют обязательственные права на его имущество.

3)Не имеют никаких прав на его имущество.

4)В зависимости от вида юридического лица имеют вещные права на его имущество, либо обязательственные права, либо не имеют никаких прав.

9. Правоспособность юридического лица прекращается

1)В момент завершения его ликвидации.

2)В момент внесения записи о его исключении из Единого государственного реестра юридических лиц .

3)В момент принятия решения о ликвидации или реорганизации.

4)В момент фактического прекращения деятельности юридического лица.

10. Юридическое лицо приобретает гражданские права и принимает на себя гражданские обязанности

1)Через руководителя, действующего в соответствии с учредительными документами.

2)Через

свои органы, действующие в соответствии с законом, иными правовыми актами и

учредительными документами, а в предусмотренных законом случаях — через своих

участников.

3)Через участников.

4) Через филиалы и представительства.

11. Ликвидировано общество с ограниченной ответственностью. Кто является его правопреемником?

1)Ликвидационная комиссия.

2)Участники (члены) общества.

3)Лицо, которому передано оставшееся после ликвидации имущество.

4)Никто. При ликвидации нет правопреемства.

12. Обособленное подразделение юридического лица, расположенное вне места его нахождения, которое представляет интересы юридического лица и осуществляет их защиту — это:

1)Орган юридического лица.

2)Представительство.

3)Филиал.

5) Дочернее общество.

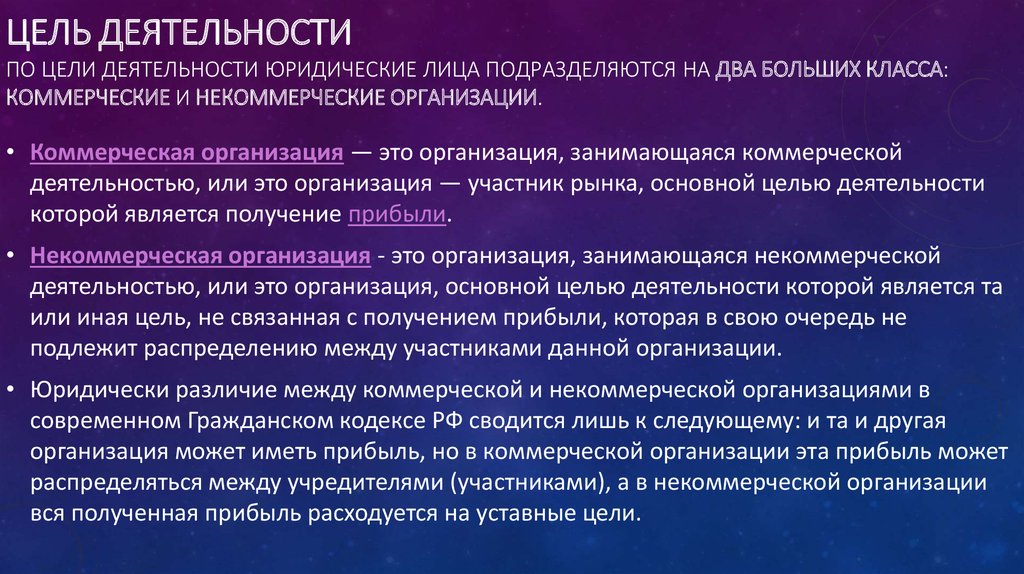

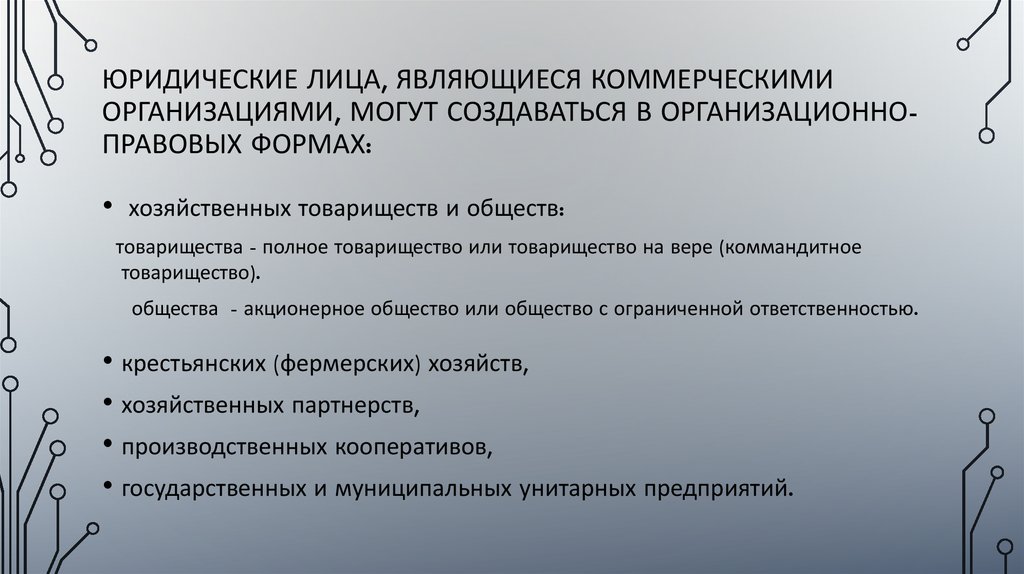

13. Коммерческими организациями являются:

1) Хозяйственные товарищества, хозяйственные общества, производственные кооперативы, государственные и муниципальные унитарные предприятия.

2) Хозяйственные

товарищества, хозяйственные

общества, производственные кооперативы, государственные

и муниципальные унитарные предприятия, а также другие, предусмотренные ГК РФ.

3) Хозяйственные товарищества, хозяйственные общества, производственные кооперативы, государственные и муниципальные унитарные предприятия, а также другие, предусмотренные законом.

4) Хозяйственные товарищества, хозяйственные общества, производственные и потребительские кооперативы, государственные и муниципальные унитарные предприятия.

14. Правоспособность юридического лица возникает

1) С момента его государственной регистрации уполномоченным органом исполнительной власти.

2) С момента утверждения учредителями устава юридического лица.

3) С момента полной оплаты учредителями уставного капитала юридического лица.

4) С момента получения лицензии.

15. Ликвидация юридического лица

1)

Влечет его прекращение без перехода прав и обязанностей в порядке

правопреемства, если иное не установлено учредительными документами

юридического лица.

2)Влечет его прекращение с переходом прав и обязанностей его правопреемникам.

3)Влечет его прекращение без перехода прав и обязанностей в порядке правопреемства, за исключением случаев признания его несостоятельным (банкротом).

4)Влечет его прекращение без перехода прав и обязанностей в порядке правопреемства.

16. Участники хозяйственных обществ

1. Обладают обязательственными правами в отношении общества.

2. Обладают вещными правами в отношении общества.

3. Обладают правом собственности в отношении имущества общества.

4. Не имеют имущественных прав в отношении общества.

17. Каким образом решается вопрос об очередности удовлетворения требований кредиторов ликвидируемого юридического лица?

1) Очередность удовлетворения требований кредиторов определяет суд.

2) Очередность

удовлетворения требований кредиторов определяет ГК РФ.

3) Очередность удовлетворения требований кредиторов определяет ликвидационная комиссия.

4)Очередность удовлетворения требований кредиторов определяется в календарном порядке.

18. Общество с ограниченной ответственностью

1)Отвечает по своим обязательствам ограниченно, в пределах принадлежащих ему денежных средств.

2)Отвечает по своим обязательствам всем принадлежащим ему имуществом.

3)Отвечает по своим обязательствам уставным капиталом.

4)Отвечает по своим обязательством всем принадлежащим ему имуществом. При его недостаточности участники общества несут ограниченную ответственность своим имуществом по обязательствам общества.

19. Что такое орган юридического лица?

1)Это администрация юридического лица.

2)Это лица или подразделения организации, имеющие доверенность на приобретение для ее прав и обязанностей.

3)Это

центральное подразделение (руководитель), которое возглавляет юридическое лицо

и руководит его деятельностью.

4)Это часть юридического лица, уполномоченная приобретать для него гражданские права и обязанности.

20. Возможно ли, что юридическое лицо не будет иметь специально сформированные органы?

1)Возможно, если в силу закона юридическое лицо может приобретать гражданские права и принимать на себя обязанности через своих участников.

2)Невозможно. Наличие органа — необходимый признак юридического лица.

3)Возможно, если юридическое лицо предусмотрит в своих учредительных документах приобретение гражданских прав и обязанностей через своих участников.

4)По общему правилу — невозможно. Исключение составляют дочерние общества, деятельностью которых руководят основные общества, и потому специальные органы в них не создаются.

21. Каковы имущественные предпосылки признания организации юридическим лицом?

1)Юридическим

лицом признается организация, наделенная обособленным имуществом на праве

собственности.

2)Юридическим лицом признается организация, наделенная обособленным имуществом на праве собственности, праве хозяйственного ведения или праве оперативного управления.

3). Юридическим лицом признается организация, наделенная обособленным имуществом на праве собственности или праве хозяйственного ведения.

4)Юридическим

лицом признается организация, наделенная обособленным имуществом на праве

собственности, праве хозяйственного ведения, праве оперативного управления

22. На основании каких учредительных документов действуют юридические лица?

1)На основании устава.

2)На основании устава и учредительного договора.

3)На основании положения.

4)На основании устава и (или) учредительного договора. В случаях, предусмотренных законом — на основании общего положения об организациях данного вида.

23. Специальная правоспособность юридического лица — это

1)Способность

юридического лица совершать только те действия, перечень которых дается в

учредительных документах.

2)Это способность юридического лица заниматься деятельностью на основании специального разрешения — лицензии.

3)Это состояние правоспособности юридического лица в случае ее ограничения в учредительных документах.

4)Это способность юридического лица иметь гражданские права, соответствующие целям деятельности, предусмотренным в его учредительных документах, и нести связанные с этой деятельностью обязанности.

24. Кто может принять решение о создании юридического лица?

1)Будущие участники (члены) этого юридического лица.

2)Уполномоченные на это органы, осуществляющие государственную регистрацию юридических лиц.

3)Учредителями юридических лиц могут быть граждане, юридические лица, а в случаях, предусмотренных законом — государственные органы и органы местного самоуправления.

4)Учредителями юридических лиц могут быть только физические лица (граждане).

25. Сроки ликвидации

Сроки ликвидации

1)Законом не установлены. ГК РФ определяет лишь минимальный срок заявления требований кредиторами ликвидируемого юридического лица.

2)Составляют в соответствии с ГК РФ два месяца.

3)В соответствии с законом не могут быть более одного года.

4)Составляют в соответствии с ГК РФ шесть месяцев.

26. Чем ликвидация юридического лица отличается от реорганизации?

1)Сроками.

2)Ликвидация означает прекращение юридического лица без правопреемства, а реорганизация — с правопреемством.

3)Тем, что ликвидация происходит на основании судебного решения, а реорганизация – на основании решения уполномоченного на то государственного органа.

4)Ликвидация означает прекращение юридического лица, а при реорганизации — юридическое лицо продолжает действовать.

27. Какова судьба имущества, оставшегося после удовлетворения требований кредиторов ликвидируемого юридического лица?

1)Имущество

переходит к его учредителям.

2)Имущество передается его учредителям, если иное не предусмотрено законом, иными правовыми актами или учредительными документами юридического лица.

3)Имущество передается в доход государства.

4)Имущество передается на нужды благотворительности.

28. Управление деятельностью товарищества на вере (коммандитного) осуществляется:

1)Органами управления товарищества на вере (коллегиальными и единоличными), компетенция которых определяется ГК РФ и учредительным договором.

2)По общему согласию всех участников. Учредительным договором товарищества могут быть предусмотрены случаи, когда решение принимается большинством голосов участников.

3)По общему согласию полных товарищей. Учредительным договором товарищества могут быть предусмотрены случаи, когда решение принимается большинством голосов полных товарищей.

4)

Большинством

голосов

полных

товарищей. Учредительным

договором могут быть предусмотрены случаи, когда решение принимается по общему

согласию всех полных товарищей.

29. От имени товарищества на вере вправе действовать:

1)Каждый участник, если учредительным договором не установлено, что все его участники ведут дела совместно, либо ведение дел поручено отдельным участникам.

2)Каждый полный товарищ, если учредительным договором не установлено, что все полные товарищи ведут дела совместно, либо ведение дел поручено отдельным полным товарищам.

3)Органы товарищества на вере, действующие в соответствии с законом, иными правовыми актами и учредительным договором.

4)Совместно все полные товарищи, если учредительным договором не установлено, что его дела ведет каждый полный товарищ, либо ведение дел поручено отдельным полным товарищам.

30. Участник общества с ограниченной ответственностью:

1)Вправе

в любое время выйти из общества независимо от согласия

других его участников. При этом ему должна быть выплачено стоимость

части имущества, соответствующая его доле в уставном капитале.

2)Вправе выйти из общества с согласия других его участников. При этом ему должна быть выплачено стоимость части имущества, соответствующая его доле в уставном капитале.

3)Вправе в любое время выйти из общества независимо от согласия других его участников, если уставом общества или соглашением его участников не предусмотрено иное. При этом ему должна быть выплачено стоимость части имущества, соответствующая его доле в уставном капитале.

4)Вправе выйти из состава общества только путем отчуждения своей доли третьим лицам или реализуя право требовать ее выкупа обществом в установленных законом случаях.

31. Акционеры закрытого акционерного общества (ЗАО):

1)Могут отчуждать принадлежащие им акции только с согласия других акционеров.

2)Могут отчуждать принадлежащие им акции только другим акционерам.

3)Могут

отчуждать принадлежащие им акции свободно. При продаже акций другие акционеры

имеют преимущественное право приобретения акций по цене предложения.

4)Могут отчуждать принадлежащие им акции. При продаже акций другие акционеры ЗАО имеют преимущественное право приобретения акций по рыночной цене.

32. Члены производственного кооператива (артели):

1)Не отвечают по его обязательствам, если иное не предусмотрено уставом кооператива.

2)Солидарно несут субсидиарную ответственность по обязательствам кооператива в пределах невнесенной части дополнительного взноса каждого из членов кооператива на покрытие образовавшихся убытков.

3)Солидарно несут субсидиарную ответственность по обязательствам кооператива своим имуществом в одинаковом для всех кратном размере к стоимости их паевых взносов, определяемом уставом кооператива.

4)Несут по обязательствам кооператива субсидиарную ответственность в размерах и в порядке, предусмотренном Законом о производственных кооперативах и уставом кооператива.

33. Унитарные предприятия, основанные на праве оперативного управления, могут создаваться:

1)По

решению Правительства РФ на базе имущества, находящегося в федеральной

собственности.

2)По решению уполномоченного на то государственного органа или органа местного самоуправления на базе имущества, находящегося в государственной или муниципальной собственности.

3)По решению учредителей: граждан, юридических лиц, а в случаях, указанных в законе — государственных органов и органов местного самоуправления.

4)По решению собственника, который будет финансировать их полностью или частично.

34. Фонд:

1) Это некоммерческая организация, созданная собственником, который несет субсидиарную ответственность по его обязательствам.

2) Это некоммерческая организация, учредители которой не имеют имущественных прав и не отвечают по ее обязательствам.

3) Это некоммерческая организация, учредители которой несут субсидиарную ответственность по ее обязательствам в размере и в порядке, предусмотренных уставом.

4) Это

некоммерческая организация, учредители

(участники) которой не имеют имущественных

прав и не отвечают по ее обязательствам.

35. Объединения юридических лиц (ассоциации и союзы):

1) Создаются коммерческими организациями в целях координации их предпринимательской деятельности, а также представления и защиты общих имущественных интересов. По решению участников на ассоциацию (союз) возлагается ведение предпринимательской деятельности.

2) Создаются

некоммерческими организациями в целях координации их деятельности, а

также представления и защиты общих имущественных интересов. По

решению участников на ассоциацию (союз)

возлагается ведение предпринимательской

деятельности.

3) Создаются коммерческими и некоммерческими организациями в целях координации их деятельности, а также представления и защиты общих имущественных интересов. По решению участников на ассоциацию (союз) возлагается ведение предпринимательской деятельности.

4)

Создаются коммерческими

или некоммерческими

организациями в целях

координации их деятельности,

а также представления и

защиты общих имущественных интересов,

не имеющие право ведения

предпринимательской

деятельности.

36. Организация, созданная собственником для осуществления управленческих, социально-культурных или иных функций некоммерческого характера и финансируемая ими полностью или частично, называется

1)Потребительским кооперативом.

2)Фондом.

3)Общественной организацией.

4)Учреждением.

37. В зависимости от основной цели своей деятельности все юридические лица подразделяются на:

1)Частные и государственные.

2)Частные, государственные и муниципальные.

3)Преследующие общественно полезные цели и частные.

4)Коммерческие и некоммерческие.

38. Ликвидация юридического лица осуществляется:

1) По решению его учредителей (участников), либо органа юридического лица, уполномоченного на то учредительными документами.

2) По решению суда.

3) По

«решению его учредителей

(участников), либо органа

юридического лица, уполномоченного на то учредительными

документами, либо по решению суда.

4) По решению его учредителей (участников), либо органа юридического лица, уполномоченного на то учредительными документами, либо по решению суда, либо по решению регистрирующего органа.

39. Участники общества с ограниченной ответственностью:

1)Несут субсидиарную ответственность по его обязательствам солидарно всем своим имуществом.

2)Несут субсидиарную ответственность по его обязательствам солидарно в пределах стоимости своего вклада.

3)Несут субсидиарную ответственность по его обязательствам солидарно своим имуществом в одинаковом для всех кратном размере к стоимости их вкладов, определяемом учредительными документами общества.

4)Не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества в пределах стоимости внесенных ими вкладов.

40. В унитарных предприятиях создаются следующие органы:

1)Общее

собрание членов трудового коллектива и единоличный исполнительный орган.

2)Общее собрание членов трудового коллектива, наблюдательный совет и единоличный исполнительный орган.

3)Правление, наблюдательный совет и единоличный исполнительный орган.

4)Единственным органом является руководитель.

41. Некоммерческие организации создаются в формах:

1)Исчерпывающим образом описанных в ГК РФ.

2)Описанных в ГК РФ и других законах.

3)Описанных в ГК РФ, других законах и иных правовых актах.

4)Предусмотренных в законах, а также хотя и не предусмотренных, но не противоречащих общим началам и смыслу гражданского законодательства.

42. Вправе ли некоммерческие организации заниматься предпринимательской деятельностью?

1)Вправе, если занятие предпринимательской деятельностью служит достижению целей, ради которых они созданы, и соответствуют этим целям.

2)Не

вправе, т.к. такие юридические лица создаются для иных целей, не связанных с

предпринимательской деятельностью.

3)Вправе, если занятие предпринимательством для данной некоммерческой организации будет разрешено учредителями.

4)Вправе, если занятие предпринимательством разрешено законами о данных видах некоммерческих организаций.

43.Каковы гарантии прав кредиторов юридического лица при его реорганизации?

1)При реорганизации кредиторы должны быть письменно уведомлены об этом. Они вправе потребовать прекращения или досрочного исполнения обязательства, должником по которому является это юридическое лицо, и возмещения убытков.

2)О реорганизации юридического лица помещается публикация в печати. Кредиторам устанавливается срок для заявления требований к реорганизуемому юридическому лицу, который не может быть менее двух месяцев.

3)О

реорганизации юридического лица помещается публикация в печати, кроме того

кредиторы реорганизуемого юридического лица получают письменное уведомление о

необходимости в течение указанного в объявлении срока предъявить свои

требования.

4)При реорганизации кредиторы должны быть письменно уведомлены об этом. Они обязаны потребовать прекращения или досрочного исполнения обязательства, должником по которому является это юридическое лицо, и возмещения убытков. Незаявленные в течение срока реорганизации требования считаются погашенными.

44. Члены каких организаций имеют преимущественное право покупки доли (акции) участника?

1) Члены полных товариществ, товариществ на вере, обществ с ограниченной ответственностью, обществ с дополнительной ответственностью, закрытых акционерных обществ, производственных кооперативов.

2) Члены всех коммерческих организаций, кроме государственных и муниципальных унитарных предприятий.

3) Члены полных товариществ, товариществ на вере, обществ с ограниченной ответственностью, обществ с дополнительной ответственностью, закрытых акционерных обществ.

4)

Члены полных товариществ,

товариществ на вере, обществ с

ограниченной ответственностью,

обществ с

дополнительной ответственностью, закрытых акционерных

обществ, производственных и потребительских кооперативов.

45. Общественными организациями признаются:

1)Не имеющие членства некоммерческие организации, учрежденные гражданами и (или) юридическими лицами на основе добровольных имущественных взносов, преследующие социальные, благотворительные, культурные, образовательные или иные общественно полезные цели.

2)Добровольные объединения граждан, в установленном порядке объединившихся на основе общности их интересов для удовлетворения духовных или иных нематериальных потребностей.

3)Добровольные объединения граждан на основе членства с целью удовлетворения материальных и иных потребностей участников.

4)Добровольные объединения граждан, а также некоммерческих организаций, объединившихся в целях координации их деятельности, а также представления и защиты их интересов.

46. Коммерческая организация, не наделенная правом собственности на закрепленное за ней собственником имущество — это

1)Унитарное

предприятие.

2)Учреждение.

3)Производственный кооператив (артель).

4)Общество с ограниченной ответственностью.

47. Учредительными документами унитарных предприятий являются:

1)Устав.

2)Учредительный договор и устав.

3)Учредительный договор.

4)Общее положение об организациях данного вида.

48. Участники каких коммерческих организаций могут передать свою долю в уставном капитале (фонде) лишь с согласия других участников?

1)Это правило является общим для всех коммерческих корпоративных организаций.

2)Участники хозяйственных товариществ и производственных кооперативов.

3)Участники хозяйственных товариществ и закрытых акционерных обществ.

4)Участники

хозяйственных товариществ. Члены производственных кооперативов для

передачи своего пая другому лицу нуждаются в согласии кооператива.

49. Кто может принять решение о прекращении деятельности юридического лица?

1)Его

учредители (участники), либо орган юридического лица, уполномоченный на то

учредительными документами.

2)Только суд.

3)Его учредители (участники), либо орган юридического лица, уполномоченный на то учредительными документами, либо суд.

4)Его учредители (участники), либо орган юридического лица, уполномоченный на то учредительными документами, либо суд, либо орган, осуществляющий регистрацию юридических лиц (регистрирующий орган).

50. Участники каких коммерческих организаций имеют право выхода с выплатой стоимости части имущества?

1)Хозяйственных товариществ, обществ с ограниченной ответственностью, обществ с дополнительной ответственностью и производственных кооперативов.

2)Хозяйственных товариществ, обществ с ограниченной ответственностью, обществ с дополнительной ответственностью, акционерных обществ и производственных кооперативов.

3)Обществ

с ограниченной

ответственностью, обществ

с дополнительной ответственностью,

акционерных обществ и производственных кооперативов.

4)Хозяйственных товариществ, обществ с ограниченной ответственностью, обществ с дополнительной ответственностью, закрытых акционерных обществ и производственных кооперативов.

тест-юридические лица

Выберите один правильный вариант

К юридическим лицам, в отношении которых их участники имеют обязательственные права, относятся:

а) муниципальные унитарные предприятия;

б) государственные унитарные предприятия;

в) хозяйственные товарищества, производственные кооперативы;

г) учреждения, финансируемые собственниками.

2. К юридическим лицам, на имущество которых их учредители имеют право собственности, относятся:

а) хозяйственные общества;

б) государственные и муниципальные унитарные предприятия;

в) потребительские кооперативы;

г) благотворительные

фонды.

3. К юридическим лицам, в отношении имущества которых их учредители (участники) не имеют никаких прав, относятся:

а) учреждения, финансируемые собственниками;

б) государственные унитарные предприятия;

в) зависимые и дочерние предприятия;

г) общественные и религиозные организации.

4. Правоспособность юридического лица возникает в момент:

а) государственной регистрации;

б) открытия счета в банке;

в) начала его деятельности;

г) проведения учредительного собрания.

5. В государственный реестр не включаются сведения:

а) о представительствах и филиалах;

б) о том, что юридическое лицо находится процессе ликвидации;

в) о дате проведения учредительного собрания;

г) о способе

образования юридического лица.

6. Государственная регистрация осуществляется в срок:

а) не более трех рабочих дней с момента предоставления документов;

б) не менее пяти рабочих дней с момента предоставления документов;

в) не более пяти календарных дней с момента предоставления документов;

г) не более пяти рабочих дней с момента предоставления документов.

7. Некоммерческие организации создаются в форме:

а) унитарных предприятий;

б) хозяйственных товариществ;

в) потребительских кооперативов;

г) производственных кооперативов.

8. Коммерческие организации — это организации:

а) не имеющие в качестве основной цели своей деятельности извлечение прибыли;

б) созданные в целях проведения благотворительной деятельности;

в) преследующие извлечение прибыли в качестве основной цели своей деятельности;

г) созданные в

целях отправления культовых обрядов.

9. Некоммерческие организации это организации:

а) имеющие в качестве основной цели своей деятельности извлечение прибыли, но не распределяющие ее между участниками;

б) имеющие в качестве основной цели своей деятельности извлечение прибыли;

в) не имеющие в качестве основной цели своей деятельности извлечение прибыли и не распределяющие прибыль между ее участниками;

г) не имеющие в качестве основной цели своей деятельности извлечение прибыли, но распределяющие прибыль между ее участниками в случае ведения коммерческой деятельности.

10. Юридическое лицо считается реорганизованным, за исключением случаев реорганизации в форме присоединения, с момента:

а) государственной регистрация вновь возникших юридических лиц;

б) назначения судом внешнего управляющего юридическим лицом;

в) составления разделительного баланса;

г) вынесения решения

уполномоченных государственных органов

или суда о его разделении.

11. В пределах невнесенной части вклада учредители ООО несут:

а) солидарную с обществом ответственность;

б) субсидиарную ответственность;

в) долевую ответственность;

г) не несут ответственности.

12. Юридическое лицо может быть ликвидировано по решению:

а) органа, осуществляющего гос. регистрацию этого юридического лица;

б) его учредителей;

в) органа местного самоуправления;

г) органа государственной исполнительной власти.

13. Не являются юридическими лицами:

а) зависимые общества;

б) филиалы;

в) благотворительные организации;

г) дочерние организации.

14. Не могут быть товарищами в полном товариществе:

а) юридические лица;

б) члены другого полного товарищества;

в) вкладчики в коммандитном товариществе;

г) индивидуальные

предприниматели.

15. При ликвидации юридического лица в первую очередь удовлетворяются требования:

а) граждан за причинение вреда жизни или здоровью;

б) кредиторов по обязательствам, обеспеченным залогом имущества ликвидируемого юридического лица;

в) лиц, работающих по трудовому договору, о выплате им выходных пособий и заработной платы;

г) по погашению задолженности по обязательным платежам в бюджет.

16. Казённые предприятия создаются на базе собственности:

а) частной;

б) общественной;

в) федеральной государственной;

г) любой.

17. При выбытии из товарищества ответственность по долгам сохраняется за полным товарищем:

а) в течение 2 лет;

б) в течение 5 лет;

в) в течение 1 года;

г) не отвечает по

долгам после выбытия.

18. Общей правоспособностью обладают:

а) производственные кооперативы;

б) казенные предприятия;

в) фонды;

г) гос. предприятия основанные на праве хозяйственного ведения.

19. Форма сделки по отчуждению доли в ООО:

а) простая письменная;

б) письменная, удостоверенная исполнительным органом общества;

в) письменная, нотариальная;

г) устная.

20. Какой вид реорганизации не может осуществляться в принудительном порядке?

а) преобразование;

б) разделение;

в) слияние;

г) выделение.

21. На момент регистрации ООО уставной фонд должен быть:

а) оплачен полностью;

б) оплачен не менее чем на половину;

в) оплачен не менее чем на треть;

г) по желанию

учредителей.

22. Участником ООО может быть:

а) дееспособное физическое лицо;

б) физическое лицо с 16 лет;

в) государственные органы;

г) органы местного самоуправления.

23. Вопросы реорганизации и ликвидации унитарного предприятия, назначение его директора решаются:

а) общим собранием предприятия;

б) администрацией предприятия;

в) собственником предприятия;

г) собственником предприятия на общем собрании предприятия.

24. Регистрирующий орган представляет сведения, содержащиеся в едином государственном реестре юридических лиц в государственные внебюджетные фонды для регистрации и снятия с регистрационного учета в качестве страхователей, в срок не более чем:

а) три рабочих дня;

б) пять рабочих дней;

в) три календарных дня;

г) пять календарных

дней.

25. Правопреемство юридических лиц на основании разделительного баланса осуществляется в случаях:

а) слияния;

б) преобразования;

в) выделения;

г) присоединения.

26. После принятия решения о реорганизации юридическое лицо обязано в письменной форме сообщить в регистрирующий орган о начале процедуры реорганизации, в том числе о форме реорганизации, в течение:

а) трех рабочих дней;

б) трех календарных дней;

в) пяти календарных дней;

г) пяти рабочих дней.

27. Вкладчики в товариществе на вере:

а) несут субсидиарную ответственность по долгам товарищества;

б) несут солидарную ответственность по долгам товарищества;

в) не несут ответственности;

г) солидарно несут

субсидиарную ответственность.

28. Прекращение юридического лица, не предусматривающего правопреемства происходит в случае:

а) преобразования;

б) слияния;

в) ликвидации;

г) разделения.

29. Доходы, полученные учреждением от деятельности, и имущество, приобретённое за счёт этих доходов, поступают в:

а) бюджет органа местного самоуправления;

б) бюджет государства;

в) доход собственника;

г) самостоятельное распоряжение учреждения.

30. Не является собственником имущества:

а) потребительский кооператив;

б) унитарное предприятие;

в) религиозная организация;

г) фонд.

31. Не имеют членства следующие виды юридических лиц:

а) потребительские кооперативы;

б) товарищества;

в) общественные объединения;

г) религиозные

организации.

32. Не подлежат банкротству:

а) потребительские кооперативы;

б) унитарное предприятие на праве хозяйственного ведения;

в) благотворительные фонды;

г) унитарное предприятие на праве оперативного управления.

33. Акционерное общество открытого типа не вправе:

а) увеличивать уставной капитал для покрытия убытков;

б) распределять акции между учредителями;

в) распределять акции среди неопределенного круга лиц;

г) осуществлять эмиссию ценных бумаг.

34. Учредительным документом ООО является:

а) устав;

б) учредительный договор;

в) устав и учредительный договор.

35. Обращение взыскания на долю в ООО по долгам участника допускается:

а) только по судебному решению;

б) по решению кредиторов участника общества;

в) не допускается;

г) при условии

выхода участника.

36. Участники хозяйственного партнерства по обязательствам партнерства:

а) несут субсидиарную ответственность;

б) не несут ответственности;

в) солидарно несут субсидиарную ответственность;

г) несут солидарную ответственность.

37. Целевой (специальной) правоспособностью обладают:

а) потребительские кооперативы;

б) акционерные общества;

в) товарищества на вере;

г) общество с ограниченной ответственностью

38. Вкладчик в полном товариществе вправе выйти из него:

а) без уведомления;

б) уведомив товарищество за месяц до выбытия;

в) уведомив товарищество за 6 месяцев до выбытия;

г) по окончании финансового года.

39. Минимальный размер складочного капитала в полном товариществе:

а) не менее 5000 МРОТ;

б) не менее 100 МРОТ;

в) не менее 1000 МРОТ;

г) не предусмотрен законодательством.

40. Участник производственного кооператива вправе выйти из него:

а) уведомив кооператив за 6 месяцев до выбытия;

б) уведомив кооператив за 2 недели до выбытия;

в) в любое время;

г) не вправе выйти

из кооператива без согласия остальных

участников.

Как определить правовой статус юридического лица

В этом курсе рассматриваются различные факторы, которые необходимо учитывать при определении того, является ли организация государственной или неправительственной. Помните, что Соглашения по Разделу 218 могут охватывать только позиции штатов, политических подразделений и межгосударственных органов.

Щелкните здесь, чтобы получить версию этого курса для печати >>

- Что такое определение государственного учреждения?

- Что такое определение неправительственной или частной организации?

- Что такое политическое подразделение?

- Каковы примеры типичных политических подразделений?

- Кто определяет, является ли организация государственной или неправительственной?

- Кто отвечает за согласование правового статуса с юридическим лицом?

- Как, при необходимости, определить статус объекта в индивидуальном порядке?

- Что такое Раздел 501(c) Налогового кодекса (IRC)?

- Как определить, применяются ли федеральные законы или законы штата?

1. Какое определение государственного учреждения?

Какое определение государственного учреждения?

Государственная организация – это организация, тесно связанная, как правило, в форме государственной собственности или контроля с органами власти штатов и местными органами власти.

2. Что такое определение неправительственной или частной организации?

Негосударственная организация – это организация, которая не связана посредством собственности или контроля с государственными и местными органами власти.

3. Что такое политическая единица?

Политическое подразделение – это отдельное юридическое лицо государства, которое обычно имеет определенные правительственные функции. Этот термин обычно включает округ, город, поселок, деревню или школьный округ, а во многих штатах — санитарный, коммунальный, мелиоративный, дренажный, противопаводковый или аналогичный район». Правовой статус административно-территориального образования – государственный.

Правовой статус административно-территориального образования – государственный.

4. Каковы примеры типичных политических подразделений?

«Политическая единица» обычно включает округа, города, поселки, деревни, школы, санитарные, коммунальные, ирригационные, дренажные и противопаводковые районы и аналогичные государственные образования.

5. Кто определяет, является ли организация государственной или неправительственной?

Как правило, государство определяет правовой статус субъекта государства. Таким образом, если юридическое лицо или тип юридического лица не определены в законе и законодательстве, то, принимая во внимание полномочия государства определять, кто или какие его политические подразделения, настоятельно рекомендуется, чтобы генеральный прокурор по запросу государственного администратора заключение о правовом статусе юридического лица

6. Кто несет ответственность за обсуждение правового статуса с юридическим лицом?

Кто несет ответственность за обсуждение правового статуса с юридическим лицом?

Переговоры между штатом и субъектами штата в связи с охватом в соответствии с Соглашением штата обычно являются внутригосударственными вопросами. Штат определяет, для кого и следует ли и когда расширять действие Раздела 218 в соответствии с требованиями Раздела 218 Закона. Однако, если штату требуется помощь от SSA в отношении юридического лица и его относительного статуса по отношению к Соглашению по разделу 218 или модификации, тогда штату следует связаться с RO.

7. Как, при необходимости, определить статус объекта в индивидуальном порядке?

Если штат не может или не желает принимать решение о статусе организации, то SSA будет определять каждую организацию по мере рассмотрения, утверждения, отклонения и осуществления покрытия путем внесения изменений. При индивидуальном определении следует учитывать следующее.

Государственный закон и законодательство

- Статут может указывать или не указывать, что юридические лица являются правительствами штата.

- В определенных целях (например, открытое раскрытие информации и проведение публичных собраний) организация может быть обозначена как государственная, но этого следует ожидать от любой организации, оказывающей государственные услуги в той или иной степени; следовательно, его не обязательно следует использовать в качестве единственного соображения для определения правового статуса организации.

Мнения Генерального прокурора по исследованиям

Заключение генерального прокурора обычно представляет собой письменное толкование действующего законодательства штата. Мнения не являются нормами права; тем не менее, мнения Генерального прокурора имеют значительный вес и считаются правильным толкованием законодательства штата, если только мнение не изменено законодательными или судебными средствами.

Используйте шесть характеристик, которые могут квалифицировать организацию как инструмент правительства.

- Используется ли организация в государственных целях?

- Является ли выполнение своей функции от имени государства или политического подразделения/инструмента правительства?

- Причастны ли частные интересы или вовлеченное государство или политическое подразделение обладает полномочиями и интересами собственника?

- Возлагается ли контроль и надзор за организацией на органы государственной власти?

- Необходимы ли явные или подразумеваемые законодательные или иные полномочия для создания и использования такого инструментария и существуют ли такие полномочия?

- Какова степень финансовой самостоятельности и источник операционных расходов?

В дополнение к вышеуказанному , решения IRS в частных письмах также могут служить индикаторами правового статуса организации. Однако определения IRS следует использовать только как фактор рассмотрения, а не как абсолютный.

Однако определения IRS следует использовать только как фактор рассмотрения, а не как абсолютный.

8. Что такое Раздел 501(c) Налогового кодекса (IRC)?

Категория раздела 501 IRC относится к освобожденным от налогов организациям. Согласно IRS, для того, чтобы организация могла квалифицироваться как освобожденная от налогов организация, она должна быть организована для работы в соответствии с руководящими принципами, изложенными в разделе 501 (c) (3) IRC, и не должна приносить пользу какому-либо отдельному лицу.

«Цели исключения, указанные в разделе 501(c)(3), включают благотворительную, религиозную, образовательную, научную, литературную деятельность, тестирование в целях общественной безопасности, содействие национальным или международным любительским спортивным соревнованиям и предотвращение жестокого обращения с детьми или животными. Срок благотворительность используется в общепринятом юридическом смысле и включает помощь бедным, обездоленным или неимущим; продвижение религии; продвижение образования или науки; возведение или обслуживание общественных зданий, памятников или сооружений; уменьшение бремени правительства; снижение напряженности в районе; устранение предрассудков и дискриминации; защита прав человека и гражданина, закрепленных законом; и борьба с ухудшением состояния общества и преступностью среди несовершеннолетних».

Важно: Термин «освобождение от налогов» относится к федеральному подоходному налогу, а не к системе социального обеспечения. Определения 501(c)(3) не являются факторами для рассмотрения в определениях Социального обеспечения и Раздела 218 и не должны учитываться.

9. Как определить, применяются ли федеральные законы или законы штата?

Федеральный закон регулирует определение, касающееся охвата государственных и местных государственных служащих. Эти определения могут быть основаны на решениях, касающихся конкретных вопросов, к которым применяется федеральный закон, и других вопросов, к которым применяется закон штата. Важно знать, применяется ли федеральный закон или закон штата при принятии решения по конкретному вопросу.

Приведенная ниже диаграмма может служить первым шагом к определению того, относится ли вопрос к компетенции федерального правительства или правительства штата. Однако важно помнить, что при установлении полномочий, в соответствии с которыми должны приниматься решения, вы должны оценивать ситуацию независимо от предыдущих определений.

Однако важно помнить, что при установлении полномочий, в соответствии с которыми должны приниматься решения, вы должны оценивать ситуацию независимо от предыдущих определений.

Федеральный закон | Существуют ли отношения между работодателем и работником? |

| Кто является работодателем? |

| Учитывается ли заработок как заработная плата социального обеспечения? |

| Что такое экстренные службы? |

| Что такое услуги для студентов? |

Закон штата | Кто является должностным лицом государственного или политического подразделения? |

| Является ли организация политическим подразделением? |

| Каков правовой статус новой организации? |

| Является ли функция государственной или частной? |

| Входит ли должность в пенсионную систему? |

| Какие работники имеют право на членство в пенсионной системе? |

| Кто является работником для целей участия в пенсионной системе? |

| Что такое должность полицейского или пожарного? |

Двадцать вопросов по выбору юридического лица

август 1999 г.

Ответы указывают на ООО

Двадцать вопросов по выбору юридического лица

автор: Питер А. Карл, III

Вкратце

Выбор в формировании сущности

Автор дает исчерпывающее руководство по выбору юридического лица для осуществления хозяйственной деятельности. Формат вопросов и ответов подчеркивает плюсы и минусы каждого типа юридического лица, от традиционной профессиональной корпорации до новой компании с ограниченной ответственностью.

Ни одна организация не идеальна для каждого делового предприятия; существует ряд различных факторов, которые благоприятствовали бы выбору одного объекта над другим. Например, степень юридической ответственности может иметь решающее значение для некоторых, и несколько вопросов касаются степени защиты субъектов. Особое внимание уделяется ООО и его соотношению с товариществом с ограниченной ответственностью и корпорацией С. Обсуждаются налоговые преимущества сквозных организаций в целом по сравнению с корпорациями; то же самое можно сказать и о влиянии налогов на самозанятость и подоходного налога на S-корпорации.

Цель коммерческой организации, такая как предоставление пенсионных пособий, разделение доходов или владение недвижимостью, будет иметь большое влияние на процесс принятия решений. Однако, если учесть все факторы, автор считает, что LLC является лучшим универсальным выбором юридического лица, особенно если защита ответственности имеет первостепенное значение.

1. Почему некоторые при выборе юридических лиц предпочитают некорпоративную форму?

Для многих коммерческих предприятий и товариществ существует адекватная страховка, покрывающая деликтную ответственность. В этот анализ будет включено наличие дополнительного страхового покрытия (избыточная ответственность) за номинальную премию.

Кроме того, юридическая изоляция деятельности корпорации часто компенсируется следующими факторами:

* В соответствии с деликтной теорией агент всегда несет ответственность за личную небрежность. Лучше всего это иллюстрирует профессиональная корпорация с одним акционером (ПК), в которой профессионал (действующий как акционер и работник) не может избежать личной ответственности только из-за существования корпорации. Аналогичным образом, индивидуальный владелец без сотрудников не получает выгоды от создания отдельного юридического лица для предоставления личных услуг (например, в качестве консультанта или риелтора). Другими словами, нет доступной организации, которая могла бы защитить человека от личных правонарушений.

Аналогичным образом, индивидуальный владелец без сотрудников не получает выгоды от создания отдельного юридического лица для предоставления личных услуг (например, в качестве консультанта или риелтора). Другими словами, нет доступной организации, которая могла бы защитить человека от личных правонарушений.

* В отношении договоров от владельца может потребоваться личная гарантия сделки (например, банковский кредит).

* IRS всегда может «прорвать корпоративную завесу» корпорации и привлечь к личной ответственности любого акционера, участвующего в принятии решений, в качестве ответственной стороны в отношении любых неуплаченных «доверительных налогов» (таких как подоходный налог с сотрудников и FICA

).

удержания).

2. Помимо неограниченной юридической ответственности, существуют ли другие недостатки индивидуального предпринимательства как формы ведения бизнеса?

Два других неотъемлемых недостатка индивидуального владения:

* невозможность разделить доход между членами семьи в отношении незаработанного дохода предприятия (в пользу детей в возрасте 14 лет и старше), как обсуждалось в вопросе 3. Однако ребенок, нанятый в собственность родителя, действительно создает сбережения FICA и FUTA, если моложе 18 лет.

Однако ребенок, нанятый в собственность родителя, действительно создает сбережения FICA и FUTA, если моложе 18 лет.

* недоступность некоторых методов планирования недвижимости, таких как замораживание оценки (в результате передачи части собственности) из-за неделимости права собственности.

3. Каковы налоговые льготы при использовании «сквозных» организаций?

Сквозные организации, такие как S-корпорации и товарищества, предоставляют следующие возможности планирования:

* Разделение доходов семьи от доходов предприятия для целей подоходного налога может быть выполнено при условии, что доход субъекта получен в основном от плодов капитала, а не от труда (например, предприятие по оказанию персональных услуг).

* Распределение стоимости бизнеса между членами семьи.

* Распределение убытков, которые несут многие начинающие предприятия (хотя вычет на уровне отдельного собственника подлежит таким ограничениям, как правила пассивной деятельности).

4. Что такое общество с ограниченной ответственностью (ООО)?

ООО — это еще один тип сквозной организации, которая отделена от своих владельцев (известных как участники), которым предоставляется защита ответственности, аналогичная корпоративной. Преимущества этой организации многочисленны, и эта форма организации, скорее всего, может стать предпочтительной организацией, когда требуется изоляция ответственности.

5. Сколько собственников может быть у ООО?

Количество владельцев не ограничено, а дополнительные штаты после Нью-Йорка и Техаса разрешают ООО иметь только одного владельца.

6. Как правила IRS о «отметке в ящике» повлияли на LLC?

В соответствии с разделом 301.7700-1 Положений Министерства финансов, LLC с двумя или более участниками может рассматриваться как товарищество или как корпорация для целей федерального подоходного налога; режим партнерства будет автоматическим (и обычным выбором) при отсутствии какого-либо выбора об обратном с использованием формы IRS 889. 2.

2.

LLC, состоящая из одного члена, может облагаться налогом как корпорация; чаще ООО с одним участником хотело бы, чтобы налоговые результаты организации были указаны в форме 1040 (т. Е. Единый уровень налогообложения по Приложению C, если это бизнес, или Приложению E, если арендованная недвижимость).

7. Какие преимущества имеет ООО перед коммандитным товариществом?

Во-первых, в ООО нет ограничений на участие собственников в управлении. Напротив, партнер с ограниченной ответственностью теряет защиту ответственности, взяв на себя активную роль.

Во-вторых, партнеры с ограниченной ответственностью не могут требовать компенсации убытков от аренды недвижимости в размере 25 000 долларов США в соответствии с разделом 469 IRC. Члену LLC, владеющему недвижимостью, не будет автоматически запрещено получать это пособие при условии соблюдения стандарта активного участия.

В-третьих, в ООО нет необходимости иметь владельцев с неограниченной ответственностью, как это требуется от генерального партнера в товариществе с ограниченной ответственностью.

Товарищество с ограниченной ответственностью все еще используется, чаще всего в версии семейного товарищества с ограниченной ответственностью (FLP), по экономическим причинам, таким как защита активов (полезно, например, при последующем разводе одного из партнеров). Эта договоренность предполагает, что старшее поколение семьи вносит имущество (например, действующий бизнес или недвижимость) в FLP, при этом родители назначаются генеральным партнером (партнерами), а дети — партнерами с ограниченной ответственностью. Выгода от налога на передачу также достигается, потому что сумма процентов ФЛП после взноса может быть меньше стоимости актива за пределами ФЛП в результате применимых скидок (например, за ликвидность и долю меньшинства).

Тем, кто рассматривает FLP, следует также рассмотреть преимущества сопутствующей версии LLC, семейной компании с ограниченной ответственностью (FLLC). FLLC, как и FLP, не является отдельным юридическим лицом; он просто использует термин «семья» из-за того, кто является ее членами-собственниками. Однако, когда целью является контроль над предприятием со стороны миноритарного владельца, предпочтение отдается ФЛП.

Однако, когда целью является контроль над предприятием со стороны миноритарного владельца, предпочтение отдается ФЛП.

8. Каковы преимущества LLC перед корпорацией C?

С течением времени корпорация С становится все менее и менее привлекательной с налоговой точки зрения по следующим причинам:

* В отличие от корпорации, участникам LLC, которые передают имущество юридическому лицу, не нужно иметь не менее 80% первоначального контроля в LLC.

* Двойное налогообложение в корпорации C существует не только во время распределения дивидендов, но, что более важно, при ликвидации (если корпорация имеет накопленные или текущие доходы и прибыль).

* Уникальным для корпорации C является наличие таких штрафных налогов, как альтернативный минимальный налог (когда

критерий валовой выручки в размере 5 млн. 150 000 долларов США в случае компании по оказанию персональных услуг).

* Простое распределение оцененного имущества (т. е. переоформление активов) корпорацией С является «как если бы» (конструктивной) продажей, приводящей к налогообложению корпорации и возможному дивиденду акционеру. Следует отметить, что распределение оцененного имущества может само по себе создавать текущие доходы и прибыль даже в ситуациях, когда накопленных доходов и прибылей не существовало. Этот налоговый ущерб, как правило, неприменим в случае распределения того же имущества от ООО.

е. переоформление активов) корпорацией С является «как если бы» (конструктивной) продажей, приводящей к налогообложению корпорации и возможному дивиденду акционеру. Следует отметить, что распределение оцененного имущества может само по себе создавать текущие доходы и прибыль даже в ситуациях, когда накопленных доходов и прибылей не существовало. Этот налоговый ущерб, как правило, неприменим в случае распределения того же имущества от ООО.

Наилучшей иллюстрацией чрезмерных налоговых издержек из-за двойного налогообложения (встречающихся только с корпорацией C) является раздел 1374 IRC. корпорации C в статусе S.

9. Какие существуют методы смягчения последствий

влияние потенциального двойного налогообложения на распределение оцененного имущества?

Если выбрана корпоративная форма, следует рассмотреть возможность сдачи в аренду собственности корпорации (например, недвижимости, необходимой для корпоративного бизнеса). Аренда может быть структурирована в формате «тройной сети», предусматривающей оплату всех расходов на недвижимость корпоративным арендатором вместе с улучшениями арендованного имущества, которые не облагаются налогом для владельца недвижимости (который получает арендную плату, не облагаемую налогами на социальное обеспечение). . Точно так же следует поощрять ссуду капитала — либо на начальном этапе (хотя получение долга в обмен на оцененное имущество приведет к признанию прибыли), либо впоследствии — до тех пор, пока соблюдаются параметры долга и собственного капитала.

. Точно так же следует поощрять ссуду капитала — либо на начальном этапе (хотя получение долга в обмен на оцененное имущество приведет к признанию прибыли), либо впоследствии — до тех пор, пока соблюдаются параметры долга и собственного капитала.

10. Когда можно рекомендовать корпорацию С?

Ниже приведены три наиболее выгодные ситуации:

* Существует необходимость реинвестировать прибыль по таким причинам, как расширение капитала. Может произойти ограниченное разделение доходов, в результате чего корпорация C получит выгоду от 15% и 25% налоговых категорий на первые 75 000 долларов налогооблагаемого дохода.

Кроме того, существует возможность исключения 70% дивидендного дохода по публично торгуемым акциям в результате вычета полученных дивидендов. Это выгодно для недооценивающих ценных бумаг, удерживаемых корпорацией для инвестиций (например, привилегированных акций).

* Полная возможность вычета дополнительных пособий (в основном медицинского страхования, включая стоматологическое, офтальмологическое и долгосрочное медицинское обслуживание или страхование в домах престарелых) недоступна для владельцев товариществ, корпораций S и LLC с долей более двух процентов. .

.

* Корпорация, образованная в штате без корпоративного подоходного налога (например, в Неваде), может финансироваться деньгами и активами, чтобы ссужать (с обеспечением) или сдавать в аренду корпорации в штате, где ведутся деловые операции. Это может снизить корпоративный подоходный налог в последнем штате за счет перевода дохода в виде вычетов, таких как проценты и арендные платежи или, возможно, роялти и лицензионные сборы, корпорации в штате без налогообложения.

Эту стратегию можно использовать при условии, что в безналоговом штате существует добросовестный корпоративный офис (например, корпоративный агент-резидент в Неваде со штаб-квартирой в Карсон-Сити). Хотя необходимо учитывать последствия любого применимого унитарного налога, федеральный закон запрещает штатам облагать налогом торговлю между штатами, когда деятельность (например, деятельность корпорации, созданной в безналоговом штате) ограничивается в штате с высокими налогами такими видами деятельности, как вымогательство заказы. Эта концепция была расширена в 1992 Верховного суда США по делу Департамента доходов штата Висконсин против Wrigley, в котором суд постановил, что «вымогательство» включает в себя вспомогательные действия, такие как набор, обучение и оценка торгового персонала в штате.

Эта концепция была расширена в 1992 Верховного суда США по делу Департамента доходов штата Висконсин против Wrigley, в котором суд постановил, что «вымогательство» включает в себя вспомогательные действия, такие как набор, обучение и оценка торгового персонала в штате.

11. Какие благоприятные положения налогового кодекса существуют при продаже закрытых корпоративных акций?

Налоговый кодекс предусматривает два отдельных положения о распоряжении квалифицированными акциями малого бизнеса (QBS): пролонгация и частичное исключение реализованной прибыли. Чтобы получить статус QBS, необходимо пройти следующие тесты:

* Акции должны быть первоначальными акциями корпорации C, чьи сертификаты были выпущены после 10 августа 1993 года.

* Корпорация должна иметь валовые активы в размере 50 миллионов долларов или меньше в других сферах деятельности, кроме:

* те, которые связаны со сферами здравоохранения, инженерии, архитектуры, бухгалтерского учета, актуарной науки, исполнительского искусства, консалтинга, спорта, финансовых или брокерских услуг;

* те, где основным активом является репутация или навыки одного или нескольких сотрудников;

* любой банковский, страховой, финансовый, лизинговый или инвестиционный бизнес;

* любой фермерский бизнес; или

* любой бизнес, управляющий отелем, мотелем, рестораном или подобным бизнесом.

Положение о не облагаемом налогом пролонгации применяется к приросту капитала, полученному в результате продажи QBS, при условии, что эти доходы реинвестируются в течение 60 дней после продажи акций в другие QBS.

Исключение половины прибыли от продажи или обмена QBS применяется к любому QBS, удерживаемому в течение пяти или более лет до продажи.

Следует отметить, что в отличие от раздела 1244, в котором обычный учет убытков доступен при продаже корпоративных акций C или S (до 100 000 долларов в год для совместных заявителей), положения QBS недоступны для корпораций S.

12. С точки зрения пенсионного планирования, предлагает ли корпорация C какие-либо преимущества по сравнению с другими организациями?

Существует почти паритет между объединенными и некорпоративными пенсионными планами с точки зрения отчислений и пособий. Однако в отношении пенсионного плана корпорации C существуют следующие два преимущества:

* Налогоплательщик может занять до 50 000 долларов США по корпоративному пенсионному плану при условии, что кредит обеспечен и его условия аналогичны условиям, требуемым финансовым учреждением.

* Как правило, корпоративные пенсионные планы, подпадающие под действие ERISA, получают больше судебной защиты от кредиторов, чем некорпоративные планы.

13. Какой из различных типов юридических лиц разрешено свободно выбирать конец года?

Только корпорация С может по-прежнему обеспечивать ограниченное разделение доходов за счет использования заработной платы и премий, выплачиваемых в течение календарного года акционера/9.0003 сотрудник(и) после первого финансового года корпорации.

14. С точки зрения подоходного налога, каковы преимущества ООО по сравнению с корпорацией типа S?

* Когда LLC занимает деньги, владельцы-члены рассматриваются как несущие пропорциональную сумму долга, приходящуюся на их индивидуальный членский взнос в соответствии с концепцией «внешней основы». Это верно, даже несмотря на то, что, как правило, нет личной ответственности перед членами LLC с какой-либо задолженностью без права регресса (если только они не гарантируются лично отдельными членами LLC). Если вся задолженность LLC считается без права регресса, операционное соглашение с LLC должно соответствовать разделу 704 (b) IRC, который требует учета таких концепций, как зачет квалифицированного дохода, распределение вычетов без права регресса и возврат минимальной прибыли.

Если вся задолженность LLC считается без права регресса, операционное соглашение с LLC должно соответствовать разделу 704 (b) IRC, который требует учета таких концепций, как зачет квалифицированного дохода, распределение вычетов без права регресса и возврат минимальной прибыли.

Напротив, ответственность, которую берет на себя корпорация S, не создает внешней основы на уровне акционера (даже если акционер гарантирует ссуду; недавнее судебное прецедентное право пыталось либерализовать эту позицию). Учитывая, что большинство операций первоначально несут начальные убытки, желательно структурировать организацию для максимального переноса убытков (т. е. у владельцев достаточно внешних оснований, чтобы разрешить вычет выделенной суммы убытков организации).

* Подобно товариществам, льготное распределение налогов может быть достигнуто в операционном соглашении LLC, при условии, что они имеют существенный экономический эффект в соответствии с разделом 704 IRC. Таким образом, LLC имеет гибкость в распределении доходов и убытков между участниками. Напротив, корпорация S может иметь только один класс акций, при этом прибыль и убыток распределяются в расчете на акцию в день.

Напротив, корпорация S может иметь только один класс акций, при этом прибыль и убыток распределяются в расчете на акцию в день.

Единственный случай, когда корпорация S более гибка в распределении прибыли по сравнению с LLC, связана с тем, что последняя подпадает под действие раздела 704 (c) IRC. В соответствии с этим положением участник ООО, который вносит в организацию оцененное или амортизируемое имущество, может иметь встроенные последствия в виде прибылей/убытков при последующей передаче имущества ООО. Поскольку для корпораций S не существует сопоставимого положения, встроенные налоговые последствия могут быть перенесены на акционеров S.

* Для LLC доступен выбор в соответствии с разделом 754 (что может быть выполнено с товариществом, но не с корпорацией подраздела S) для корректировки внутренней базы активов, принадлежащих LLC, при продаже или обмене доли или в случае смерти участник.

* Нет никаких ограничений относительно того, кто может быть членом LLC, в отличие от ограничений по типу и количеству владельцев, применимых к корпорациям S. Кроме того, LLC может иметь различные классы долей участия, различающиеся внутри каждого класса в отношении распределения (наряду с различиями в правах голоса).

Кроме того, LLC может иметь различные классы долей участия, различающиеся внутри каждого класса в отношении распределения (наряду с различиями в правах голоса).

Для сравнения, другая корпорация не может быть владельцем корпорации S, и только определенные типы трастов разрешены в качестве владельцев (квалифицированные трасты типа доверителя по подразделу E в соответствии с разделами IRC 671-677, квалифицированные трасты по подразделу S, и если акции приобретаются подарок по завещанию, избранный траст малого бизнеса).

15. Какие различия в применении налога на самозанятость существуют между корпорацией S и LLC?

* Поскольку выплаты от корпораций подраздела S (т. е. дивиденды) не облагаются налогом на самозанятость, заработная плата может быть уменьшена на соответствующую сумму при определенных оправданных обстоятельствах, что приведет к экономии налогов FICA. Оптимальной для этого является ситуация, когда часть дохода может быть отнесена на возврат вложенного капитала. Следовательно, дивиденды от S-корпорации гораздо более благоприятны для ее акционеров, чем аналогичные распределения от закрытой C-корпорации.

Следовательно, дивиденды от S-корпорации гораздо более благоприятны для ее акционеров, чем аналогичные распределения от закрытой C-корпорации.

* Будет ли доход от LLC облагаться налогом на самозанятость на уровне участника, зависит от того, будет ли участник в противном случае квалифицироваться как партнер с ограниченной ответственностью в товариществе с ограниченной ответственностью. Общее правило заключается в том, что физическое лицо рассматривается как партнер с ограниченной ответственностью в соответствии с разделом 1402 IRC (и, следовательно, не подлежит налогообложению индивидуальной предпринимательской деятельности на распределяемую долю дохода физического лица), если физическое лицо—

* несет личную ответственность по долгам или претензиям к ООО по причине членства;

* имеет право заключать контракты от имени ООО; или

* участвует в торговле или бизнесе организации более 500 часов в течение налогового года.

16. При внесении имущества

имея обязательство сверх базы, как возникающая налоговая проблема может контролировать выбор

сущность?

Имущество с обязательством, превышающим базис, переданное корпорации C или S, всегда создает налогооблагаемую прибыль в размере дифференциала. Однако с LLC этот результат уменьшается, а иногда его удается избежать, поскольку участник, отказывающийся от ответственности, также считается сохраняющим часть долга в LLC (как в случае партнерства).

Однако с LLC этот результат уменьшается, а иногда его удается избежать, поскольку участник, отказывающийся от ответственности, также считается сохраняющим часть долга в LLC (как в случае партнерства).

17. Являются ли профессиональные корпорации (ПК) жизнеспособным вариантом для тех, кто нуждается в изоляции ответственности?

Профессиональные корпорации (также известные как профессиональные ассоциации или PA в некоторых юрисдикциях) используются все реже и реже. Их первоначальной приманкой была доступность более привлекательных пенсионных планов по сравнению с некорпоративным аналогом. Эта льгота была существенно сокращена в 1982 году с принятием Закона о налоговой справедливости и финансовой ответственности.

Вторым важным преимуществом этой организации является защита ответственности в групповых практиках, когда нагрузка распределяется между профессионалами таким образом, что злоупотребление служебным положением одним не будет рассматриваться как злоупотребление служебным положением другим. Учитывая дополнительные налоговые ограничения, применимые к ПК (такие как отмена для тех, кто облагается налогом в соответствии с подразделом C, структуры градуированных ставок с ее 35-процентной планкой), ПК в конечном итоге можно назвать сущностью-динозавром, эволюционно превзойденным ООО (или его профессиональный эквивалент во многих юрисдикциях, LLP).

Учитывая дополнительные налоговые ограничения, применимые к ПК (такие как отмена для тех, кто облагается налогом в соответствии с подразделом C, структуры градуированных ставок с ее 35-процентной планкой), ПК в конечном итоге можно назвать сущностью-динозавром, эволюционно превзойденным ООО (или его профессиональный эквивалент во многих юрисдикциях, LLP).

18. Какие преимущества у ООО перед корпорацией типа S в отношении владения недвижимостью?

Хотя обе организации предлагают сквозное налогообложение (переход налоговых атрибутов, сообщаемых на индивидуальном уровне), следующие преимущества благоприятствуют ООО (или товариществу, если не требуется изоляция ответственности), когда речь идет о владениях недвижимостью:

* LLC не имеет потенциала для ограничения убытков, который есть у корпорации S (т. е. не допуская отнесения обязательств на уровне предприятия для учета внешнего основания акционера).

* Члены LLC могут переоформлять собственность на недвижимость и от нее без неблагоприятных налоговых последствий (таких как возможность в корпорации S для налогообложения прироста стоимости и накопленной амортизации).

* Гибкость специальных распределений по разделу 704 IRC и выборы на основе раздела 754 IRC доступны для членов LLC, но не для акционеров корпорации S.

Можно отметить, что владение недвижимостью в любом типе транзитной организации имеет два преимущества:

* Недвижимость, ранее находившаяся в собственности нескольких лиц (или в качестве арендаторов в общей или совместной аренде), превращается в нематериальную личную собственность при обмене на долю в юридическом лице. Такой подход позволяет избежать дополнительного судебного разбирательства в отношении недвижимости, находящейся за пределами штата, после смерти. Кроме того, необходимо определить, будет ли государство местонахождения облагать нерезидента подоходным налогом или налогом на имущество, если недвижимое имущество используется для некоммерческих целей и находится в юридическом лице, нематериальная доля собственности которого принадлежит нерезиденту.

* Существует преимущество правовой защиты (основной недвижимости, принадлежащей организации) от одного из личных кредиторов (включая IRS) физического лица, владеющего долей в компании с несколькими собственниками. Кредитор не может конфисковать лежащую в основе недвижимость (названную на имя организации) для удовлетворения судебного решения, но должен обратиться в суд за «постановлением о взимании платы» в отношении доли собственности должника по судебному решению. Этот приказ ограничивает кредитора распределением, на которое должник имел бы право.

Кредитор не может конфисковать лежащую в основе недвижимость (названную на имя организации) для удовлетворения судебного решения, но должен обратиться в суд за «постановлением о взимании платы» в отношении доли собственности должника по судебному решению. Этот приказ ограничивает кредитора распределением, на которое должник имел бы право.

Использование юридического лица для владения инвестиционной или деловой недвижимостью не рекомендуется, если в ближайшем будущем предполагается обмен по разделу 1031 IRC, когда один владелец хочет «обналичить», а другой хочет реинвестировать в недвижимость. Причина в том, что доля участия в ООО, занимающемся недвижимостью (например, в товариществе по недвижимости), считается нематериальной личной собственностью и, если ее обменивают на долю в недвижимом имуществе за вознаграждение, не считается таковой в соответствии с разделом 1031 IRC. Одно из решений этой дилеммы. заключается в создании соглашения о совместном аренде согласно разделу 761 IRC с отдельными арендаторами или, если возникает вопрос об ответственности, с отдельными LLC, состоящими из одного лица, в качестве участников. В качестве альтернативы партнерство, владеющее инвестиционной недвижимостью, может отказаться от подраздела K, чтобы отчитаться в соответствии с разделом 761 IRC.

В качестве альтернативы партнерство, владеющее инвестиционной недвижимостью, может отказаться от подраздела K, чтобы отчитаться в соответствии с разделом 761 IRC.

19. Какие неналоговые риски корпорации С или корпорации S отсутствуют в ООО?

Всегда возможно полное игнорирование юридического лица кредитором по решению или IRS, особенно когда корпоративные формальности, такие как собрания акционеров и совета директоров, не проводятся и не оформляются для протокола. Это может произойти, особенно с единоличными или закрытыми корпорациями. Этой проблемы не существует с ООО, которое может быть достаточно гибким с точки зрения как юридических формальностей (особенно для ООО с одним участником), так и операций управления (предлагая в ООО с несколькими участниками различные классификации членства с сопутствующим разнообразием прав голоса).

Кроме того, доля участия в ООО не обязательно рассматривается как ценная бумага (т. Е. Инвестиционный контракт в соответствии с SEC), этот ярлык может применяться к долям товарищества с ограниченной ответственностью или определенным корпоративным акциям, когда они выпущены, например, для лиц, не являющихся членами семьи.

20. Итак, какие три опровержимых предположения существуют при формировании юридического лица?

Во-первых, некорпоративная форма является предпочтительным форматом.

Во-вторых, в случае, если невозможно получить адекватную (и по разумной цене) страховку для защиты ответственности за гражданское правонарушение, предполагается, что корпорация S, особенно когда существует возможность экономии средств FICA, как обсуждалось в вопросе 15. Исключением из этого будет более редкая ситуация, когда ответы на вопросы 10-13 показывают, что корпорация типа С была бы более выгодной.

В-третьих, в ситуациях, когда рассматривается корпорация S, следует пересмотреть LLC. Эта организация обладает наибольшей гибкостью и наименьшим количеством связанного с ней «налогового багажа» (как обсуждалось в вопросах 8 и 14). Следовательно, инициалы LLC могут однажды означать «Вероятный выбор юриста» при выборе формы бизнеса. *

Питер А.