Аннуитетный и дифференцированный платеж по кредиту

Схему ежемесячных выплат, при которой сумма (тело) кредита остается неизменной на протяжении всего срока погашения долга, но меняется ее структура, называют аннуитетной. В первые месяцы основную часть составляют проценты, что удобно и банку, и определенным категориям клиентов. Финансовая организация так подстраховывается от недополучения прибыли при досрочном погашении. В то же время заемщикам со стабильным фиксированным доходом, комфортнее иметь дело с постоянной суммой. Такой вид выплат освобождает от необходимости каждый месяц сверяться с графиком и резервировать деньги, а равные доли платежа помогают вести расчет и практически исключают риск остаться без средств после очередного взноса.

В свою очередь, в отличие от аннуитетного платежа, дифференцированный предполагает максимальные суммы выплат в первые месяцы. Их составляющими являются проценты по займу и часть основного долга. Общая его сумма делится на весь срок равными частями, в то время как проценты каждый месяц начисляются на остаток. За счет этого первое время размер выплат наиболее ощутим, но становится минимальным к концу срока. Это удобно заемщикам с непостоянным доходом и позволяет избежать лишних затрат путем досрочной выплаты долга.

За счет этого первое время размер выплат наиболее ощутим, но становится минимальным к концу срока. Это удобно заемщикам с непостоянным доходом и позволяет избежать лишних затрат путем досрочной выплаты долга.

Основные различия между схемами погашения

Резюмируя вышесказанное, можно выделить ключевые отличия одной схемы от другой. При аннуитетном платеже картина следующая:

- размер ежемесячных выплат не меняется весь срок;

- проценты начисляются на текущую величину платежа;

- неравное распределение частей тела кредита;

- небольшие относительно процентов части суммы кредита в начале срока;

- график погашения включает в себя равные доли взносов на каждую платежную дату.

Схема дифференцированного платежа выглядит иначе:

- размер выплат уменьшается по мере окончания срока;

- проценты начисляются на остаток долга;

- тело кредита поделено равными частями по месяцам;

- на начало срока приходятся наиболее внушительные выплаты;

- на остаток кредитной суммы с каждым новым месяцем начисляется все меньше процентов.

Способы расчета разных видов платежей

Для потенциального заемщика, который разобрался в общих чертах, что это за схемы, остается актуальным вопрос — какой лучше из них воспользоваться. Прежде всего, для этого следует заранее определить ежемесячные суммы, в которые входят общий платеж и сумма основного долга, начисляемые проценты, а также остаток займа на начало и конец месяца. Это можно просчитать при помощи специального калькулятора или посредством формул, которые для каждой схемы будут разными.

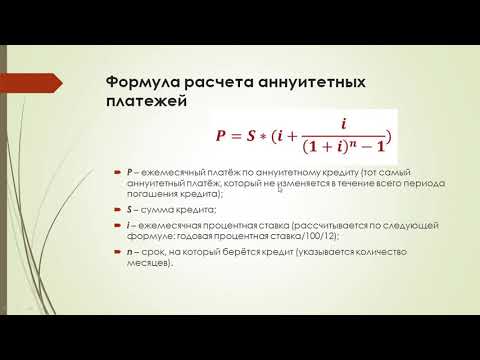

Для расчета дифференцированного платежа используются такие данные, как начисленные в периоде проценты, остаток кредита в месяце и процентная ставка. Аннуитетная схема иная, ее расчетная формула включает в себя общий платеж в периоде, первоначальную кредитную сумму, количество месяцев и процентную ставку. Работа с формулами — довольно сложное занятие для неспециалистов. Обычным заемщикам удобнее производить расчеты с помощью калькуляторов, размещенных на сайтах банков.

Обычным заемщикам удобнее производить расчеты с помощью калькуляторов, размещенных на сайтах банков.

Какая платежная схема кому подходит?

Решение вопроса, что лучше — аннуитетный платеж или схема дифференцированного вида, во многом обусловлено целями кредита и материальным положением заемщика. Если стоит задача получить более крупную сумму, а переплаты по займу не играют значимой роли, то определенно стоит обратить внимание на аннуитет. Такая схема более всего подходит для граждан с постоянным фиксированным доходом.

Для потенциальных заемщиков, у которых доход не фиксирован, станет более привлекательным дифференцированный платеж, особенно если воспользоваться возможностью досрочного погашения. По нему в итоге переплата меньше, чем по аннуитетной схеме, однако и доступная сумма займа будет примерно вдвое скромнее. Соответственно, что выгоднее — зависит от конкретных задач и прочих факторов.

Достоинства и недостатки схем

Чтобы решить, какой кредит лучше, необходимо рассмотреть и сопоставить плюсы и минусы каждой из схем. К основным преимуществам аннуитетного платежа относятся следующие аспекты:

К основным преимуществам аннуитетного платежа относятся следующие аспекты:

- одинаковая ежемесячная сумма освобождает от необходимости контролировать график выплат и дает возможность настроить автоплатеж;

- в случае ипотечного или иного долгосрочного кредитования можно запланировать бюджет семьи на несколько лет вперед;

- схема аннуитетного платежа позволяет получить гораздо более крупную заемную сумму.

Среди недостатков данного способа обычно выделяют такие моменты:

- значительный размер переплаты, особенно по долгосрочному кредиту;

- досрочное погашение на сумме долга отражается довольно слабо.

Что касается дифференцированного платежа, то к его сильным сторонам относятся:

- уменьшение ежемесячной платы со временем;

- незначительная переплата по сравнению с аннуитетом;

- быстрое сокращение суммы основного долга;

- выгодное досрочное погашение.

В число относительных недостатков входят:

- повышенная финансовая нагрузка в начале срока;

- необходимость тщательно соблюдать график расчетов по долгу;

- ограничения на размер заемной суммы.

Специфика досрочного погашения кредита

Процедура досрочного возврата долга предусматривает два способа: сокращение суммы или срока договора. Какой из них выгоднее, часто зависит от выбранной схемы. Первый вариант особенно полезен при дифференцированных платежах, особенно в начале периода.

Что касается сокращения срока, то оно выгодно при обеих схемах, поскольку уменьшает период долгового бремени. Однако особенно явно проявляются его преимущества, если используется аннуитетный платеж, а впереди еще более половины срока погашения.

Какую схему выбрать?

Хотя формально обе схемы имеют место, текущая ситуация такова, что наибольшую часть кредитных программ составляют те, в которых предусмотрен аннуитетный платеж по умолчанию. Это выгодно банковским организациям. Тем не менее, есть финансовые учреждения, позволяющие клиенту выбирать. Если доход заемщика нестабилен, то есть смысл обратиться в такой банк и оформить кредит с дифференцированным платежом, чтобы воспользоваться его преимуществами.

Функция ПЛТ — Служба поддержки Майкрософт

Excel для Microsoft 365 Excel для Microsoft 365 для Mac Excel для Интернета Excel 2021 Excel 2021 for Mac Excel 2019 Excel 2019 для Mac Excel 2016 Excel 2016 для Mac Excel 2013 Excel 2010 Excel 2007 Excel для Mac 2011 Excel Starter 2010 Еще…Меньше

ПЛТ — одна из финансовых функций, возвращающая сумму периодического платежа для аннуитета на основе постоянства сумм платежей и постоянной процентной ставки.

Воспользуйтесь средством Excel Formula Coach для расчета ежемесячных выплат по ссуде. При этом вы узнаете, как использовать функцию ПЛТ в формуле.

Синтаксис

ПЛТ(ставка; кпер; пс; [бс]; [тип])

Примечание: Более подробное описание аргументов функции ПЛТ см. в описании функции ПС.

Аргументы функции ПЛТ описаны ниже.

-

Ставка Обязательный аргумент. Процентная ставка по ссуде.

-

Кпер Обязательный аргумент. Общее число выплат по ссуде.

-

Пс Обязательный аргумент. Приведенная к текущему моменту стоимость или общая сумма, которая на текущий момент равноценна ряду будущих платежей, называемая также основной суммой.

-

Бс Необязательный. Значение будущей стоимости, то есть желаемого остатка средств после последней выплаты.

Если аргумент «бс» опущен, предполагается значение 0 (например, значение будущей стоимости для займа равно 0). Тип Необязательный аргумент. Число 0 (нуль) или 1, обозначающее, когда должна производиться выплата.

Если аргумент «бс» опущен, предполагается значение 0 (например, значение будущей стоимости для займа равно 0).

Если аргумент «бс» опущен, предполагается значение 0 (например, значение будущей стоимости для займа равно 0).|

Тип |

Когда нужно платить |

|---|---|

|

0 или опущен |

В конце периода |

|

1 |

В начале периода |

Замечания

-

Убедитесь, что вы последовательны в выборе единиц измерения для задания аргументов «ставка» и «кпер». Если вы делаете ежемесячные выплаты по четырехгодичному займу из расчета 12 процентов годовых, то используйте значения 12%/12 для задания аргумента «ставка» и 4*12 для задания аргумента «кпер». Если вы делаете ежегодные платежи по тому же займу, то используйте 12 процентов для задания аргумента «ставка» и 4 для задания аргумента «кпер».

org/ListItem»>

org/ListItem»>

Выплаты, возвращаемые функцией ПЛТ, включают основные платежи и платежи по процентам, но не включают налогов, резервных платежей или комиссий, иногда связываемых со ссудой.

Совет Для нахождения общей суммы, выплачиваемой на протяжении интервала выплат, умножьте возвращаемое функцией ПЛТ значение на «кпер».

Пример

Скопируйте образец данных из следующей таблицы и вставьте их в ячейку A1 нового листа Excel. Чтобы отобразить результаты формул, выделите их и нажмите клавишу F2, а затем — клавишу Enter. При необходимости измените ширину столбцов, чтобы видеть все данные.

Чтобы отобразить результаты формул, выделите их и нажмите клавишу F2, а затем — клавишу Enter. При необходимости измените ширину столбцов, чтобы видеть все данные.

|

Данные |

Описание |

|

|---|---|---|

|

8 % |

Годовая процентная ставка |

|

|

10 |

Количество месяцев платежей |

|

|

10 000р. |

Сумма займа |

|

|

|

Описание |

Результат |

|

=ПЛТ(A2/12;A3;A4) |

Ежемесячный платеж по займу в соответствии с условиями, указанными в качестве аргументов в диапазоне A2:A4. |

(1 037,03р. |

|

=ПЛТ(A2/12;A3;A4;;1) |

Ежемесячный платеж по займу в соответствии с условиями, указанными в качестве аргументов в диапазоне A2:A4, за исключением платежей, подлежащих оплате в начале периода. |

(1 030,16р.) |

|

Данные |

Описание |

|

|

6 % |

|

|

|

18 |

Количество месяцев платежей |

|

|

50 000р. |

Сумма займа |

|

|

Формула |

Описание |

Оперативный результат |

|

ПЛТ(A9/12;A10*12; 0;A11) |

Необходимая сумма ежемесячных платежей для выплаты 50 000р. за 18 лет. |

(129,08 ₽) |

)

)

Определение, расчет, формула и примеры

Что такое аннуитет?

Аннуитетный платеж – это аннуитет, платеж по которому должен быть произведен немедленно в начале каждого периода. Типичным примером аннуитетного платежа является арендная плата, поскольку арендодатели часто требуют оплаты в начале нового месяца, а не собирают ее после того, как арендатор пользуется преимуществами квартиры в течение всего месяца.

Типичным примером аннуитетного платежа является арендная плата, поскольку арендодатели часто требуют оплаты в начале нового месяца, а не собирают ее после того, как арендатор пользуется преимуществами квартиры в течение всего месяца.

Ключевые Takeaways

- Аннуитет к оплате является аннуитетом, оплата которого должна быть произведена немедленно в начале каждого периода.

- Причитающийся аннуитет можно противопоставить обычному аннуитету, когда платежи производятся в конце каждого периода.

- Типичным примером аннуитетного платежа является арендная плата, выплачиваемая в начале каждого месяца.

- Примером обычного аннуитета являются ссуды, такие как ипотечные кредиты.

- Формулы текущей и будущей стоимости причитающихся аннуитетов немного отличаются от формул для обычного аннуитета, поскольку они учитывают разницу в том, когда производятся платежи.

Что такое аннуитет?

Как работает аннуитетный платеж

Аннуитетный платеж требует выплаты в начале, а не в конце каждого периода аннуитета. Аннуитетные платежи, полученные физическим лицом, по закону представляют собой актив. Между тем, физическое лицо, выплачивающее причитающуюся ренту, имеет юридическое долговое обязательство, требующее периодических платежей.

Аннуитетные платежи, полученные физическим лицом, по закону представляют собой актив. Между тем, физическое лицо, выплачивающее причитающуюся ренту, имеет юридическое долговое обязательство, требующее периодических платежей.

Поскольку серия причитающихся аннуитетных платежей отражает ряд будущих притоков или оттоков денежных средств, плательщик или получатель средств может пожелать рассчитать полную стоимость аннуитета с учетом временной стоимости денег. Этого можно добиться, используя расчет текущей стоимости.

В таблице текущей стоимости аннуитета прогнозируемая процентная ставка указана в верхней части таблицы, а количество периодов — в крайнем левом столбце. Пересекающаяся ячейка между соответствующей процентной ставкой и количеством периодов представляет множитель текущей стоимости. Нахождение произведения между одним аннуитетным платежом и мультипликатором приведенной стоимости дает приведенную стоимость денежного потока.

Пожизненный аннуитет — это финансовый продукт, продаваемый страховыми компаниями, которые требуют аннуитетных платежей в начале каждого ежемесячного, квартального или годового периода, а не в конце периода. Это тип аннуитета, который будет обеспечивать держателю выплаты в течение периода распределения до тех пор, пока он жив. После смерти получателя аннуитета страховая компания удерживает все оставшиеся средства.

Это тип аннуитета, который будет обеспечивать держателю выплаты в течение периода распределения до тех пор, пока он жив. После смерти получателя аннуитета страховая компания удерживает все оставшиеся средства.

Выплаты дохода от аннуитета облагаются налогом как обычный доход.

Причитающаяся рента по сравнению с обычной рентой

Аннуитетный платеж представляет собой повторяющуюся эмиссию денег в начале периода. В качестве альтернативы обычный аннуитетный платеж представляет собой повторяющуюся эмиссию денег в конце периода. Контракты и деловые соглашения определяют этот платеж, и он зависит от того, когда получена выгода. При оплате расходов бенефициар уплачивает аннуитетный платеж до получения выгоды, в то время как бенефициар производит обычные платежи после получения выгоды.

Сроки аннуитетного платежа имеют решающее значение с точки зрения альтернативных издержек. Сборщик платежа может инвестировать аннуитетный платеж, полученный в начале месяца, для получения процентов или прироста капитала. Вот почему аннуитетный платеж более выгоден для получателя, поскольку у него есть возможность быстрее использовать средства. В качестве альтернативы, лица, выплачивающие аннуитет, теряют возможность использовать средства в течение всего периода. Таким образом, те, кто платит аннуитеты, обычно предпочитают обычные аннуитеты.

Примеры причитающихся аннуитетов

Аннуитетный платеж может возникнуть из-за любого повторяющегося обязательства. Многие ежемесячные счета, такие как арендная плата, оплата автомобиля и оплата мобильного телефона, являются аннуитетными, поскольку получатель должен платить в начале расчетного периода. Расходы на страхование обычно представляют собой аннуитеты, поскольку страховщик требует выплаты в начале каждого периода покрытия. Ситуации, связанные с аннуитетом, также обычно возникают в связи с накоплением на пенсию или откладыванием денег для определенной цели.

Как рассчитать стоимость аннуитетного платежа

Текущая и будущая стоимость причитающихся аннуитетов может быть рассчитана с использованием небольших модификаций текущей стоимости и будущей стоимости обычного аннуитета.

Приведенная стоимость аннуитета к уплате

Приведенная стоимость аннуитетного платежа сообщает нам текущую стоимость ряда ожидаемых аннуитетных платежей. Другими словами, он показывает, сколько сейчас стоит будущая сумма, подлежащая выплате.

Расчет текущей стоимости причитающихся аннуитетов аналогичен расчету текущей стоимости обычного аннуитета. Однако существуют тонкие различия, которые необходимо учитывать при наступлении срока выплаты аннуитета. При наступлении аннуитета платежи производятся в начале интервала, а при обычном аннуитете платежи производятся в конце периода. Формула для текущей стоимости аннуитета, причитающегося:

Текущая стоимость аннуитета. ИнвестопедияС:

- C = Денежные потоки за период

- i = процентная ставка

- n = количество платежей

Давайте посмотрим на пример текущей стоимости аннуитета. Предположим, вы являетесь бенефициаром, которому назначено немедленное получение 1000 долларов каждый год в течение 10 лет с годовой процентной ставкой 3%. Вы хотите знать, сколько сегодня стоит для вас поток платежей. Основываясь на формуле текущей стоимости, текущая стоимость составляет 8 786,11 долларов США.

Будущая стоимость причитающейся ренты

Будущая стоимость аннуитета показывает нам конечную стоимость ряда ожидаемых платежей или стоимость на будущую дату.

Точно так же, как существуют различия в том, как рассчитывается текущая стоимость обычного аннуитета и причитающегося аннуитета, существуют также различия в том, как рассчитывается будущая стоимость денег для обычного аннуитета и причитающегося аннуитета. Будущая стоимость причитающихся аннуитетов рассчитывается как:

Будущая стоимость аннуитетного платежа. ИнвестопедияИспользуя тот же пример, мы вычисляем, что будущая стоимость потока доходов составит 11 807,80 долларов.

Будущая стоимость аннуитетного платежа. ИнвестопедияAnnuity Due Часто задаваемые вопросы

Что лучше: обычный аннуитет или аннуитетный платеж?

Что лучше, обычная рента или рента, зависит от того, являетесь ли вы получателем платежа или плательщиком. В качестве получателя платежа аннуитетный платеж часто предпочтительнее, потому что вы получаете платеж авансом на определенный срок, что позволяет вам немедленно использовать средства и получать более высокую текущую стоимость, чем у обычного аннуитета. Как плательщику, обычный аннуитет может быть благоприятным, поскольку вы делаете платеж в конце срока, а не в начале. Вы можете использовать эти средства в течение всего периода до оплаты.

В качестве получателя платежа аннуитетный платеж часто предпочтительнее, потому что вы получаете платеж авансом на определенный срок, что позволяет вам немедленно использовать средства и получать более высокую текущую стоимость, чем у обычного аннуитета. Как плательщику, обычный аннуитет может быть благоприятным, поскольку вы делаете платеж в конце срока, а не в начале. Вы можете использовать эти средства в течение всего периода до оплаты.

Часто вам не предоставляется возможность выбора. Например, страховые взносы являются примером аннуитета, при котором платежи по страховым взносам должны производиться в начале отчетного периода. Плата за автомобиль является примером обычного аннуитета с платежами, подлежащими выплате в конце отчетного периода.

Что такое немедленная рента?

Немедленная рента — это счет, финансируемый за счет единовременного депозита, который генерирует немедленный поток доходов. Доход может быть на установленную сумму (например, 1000 долларов в месяц), на указанный период (например, 10 лет) или на всю жизнь.

Как рассчитать будущую стоимость аннуитета?

Будущая стоимость аннуитета рассчитывается по формуле:

Будущая стоимость аннуитетного платежа. Инвестопедиякуда

- C = денежные потоки за период

- i = процентная ставка

- n = количество платежей

Что означает аннуитет?

Аннуитет — это страховой продукт, предназначенный для получения платежей немедленно или в будущем владельцу аннуитета или назначенному получателю. Владелец счета либо вносит единовременный платеж, либо серию платежей в аннуитет и может либо получить немедленный поток дохода, либо отложить получение платежей на какое-то время в будущем, обычно после периода накопления, когда счет приносит проценты с отложенным налогом. .

Что происходит, когда истекает срок действия ренты?

По истечении срока аннуитета договор расторгается, и дальнейшие платежи не производятся. Договорное обязательство выполнено, и ни одна из сторон не несет никаких дополнительных обязательств.

Практический результат

Аннуитетный платеж — это аннуитет с платежом, причитающимся или сделанным в начале платежного интервала. Напротив, обычный аннуитет генерирует платежи в конце периода. В результате методы расчета настоящей и будущей стоимости различаются. Типичным примером причитающейся ренты являются арендные платежи арендодателю, а распространенным примером обычного аннуитета являются платежи по ипотеке кредитору. В зависимости от того, являетесь ли вы плательщиком или получателем платежа, аннуитетный платеж может быть лучшим вариантом. 9{N}$$

Где

PV = текущая стоимость инвестиции

FV N = будущая стоимость инвестиции N периоды с сегодняшнего дня

r = процентная ставка за период

N=число периодов (лет)

Обратите внимание, что приведенная выше формула основана на временной стоимости денег.

Пример: расчет будущей стоимости единовременной суммы

Предположим, вы вложили 5000 долларов на сберегательный счет, на который начисляются сложные проценты в размере 7% в год. Какова будет стоимость денег на сберегательном счете через десять лет? 9{10}=9 835,7568$$

Какова будет стоимость денег на сберегательном счете через десять лет? 9{10}=9 835,7568$$

Если процентная ставка начисляется более одного раза в год (как в случае инвестиции, выплачивающей проценты более одного раза в год), годовая процентная ставка, которая должна быть преобразована в месячную (или любая другая периодичность, такая как раз в полгода) процентная ставка называется заявленной годовой процентной ставкой или котируемой процентной ставкой. Обозначается как \(r_s\).

Например, если месячная процентная ставка равна 0,65, то указанная процентная ставка составляет 0,65×12=7,8. 9{\text{mN}}$$

Где

m= количество периодов начисления сложных процентов в году

N=количество лет

\(r_s\)=годовая заявленная процентная ставка

Пример: расчет будущего Ежемесячное начисление сложных процентов

Предположим, вы положили 2000 долларов на сберегательный счет, на который ежемесячно начисляются проценты по ставке 7%, какова будет стоимость денег на счете через десять лет?

Решение

Из вопроса: 9{0,07\times 10}=4 027,51$$

Будущая стоимость серии платежей

При серийных платежах они подразделяются на равные денежные потоки и неравные денежные потоки.

Будущая стоимость равных денежных потоков

Аннуитеты используются для определения будущей стоимости равных денежных потоков. Аннуитет – это регулярная серия платежей. Физическое лицо вносит средства в финансовое учреждение и, в свою очередь, получает регулярную серию платежей. Они являются прямым следствием временной стоимости денег. Большинство аннуитетов потребует, чтобы человек представил средства в начале соглашения. Однако серия платежей может начаться сразу или по истечении определенного периода времени и может продолжаться на протяжении всей жизни человека. В качестве альтернативы срок ренты может быть установлен, скажем, на 20 лет. Это приводит к следующим видам аннуитетов.

Обыкновенный аннуитет

В обычном аннуитете серия платежей не начинается немедленно. Вместо этого платежи производятся в конце каждого периода, обычно месяца или года. Такие платежи называются просроченными (начиная с момента времени t=1).

Будущая стоимость обычного аннуитета рассчитывается, как описано ниже.

Рассмотрим сумму аннуитета A, выплачиваемую в конце каждого периода в течение N периодов, с процентной ставкой за период, обозначенной r, , тогда будущая стоимость равных денежных потоков определяется как: 9{N}-1}{r}\) называется коэффициентом аннуитета будущей стоимости, который дает будущую стоимость обычного аннуитета в размере 1 доллара США за период. Поэтому мы умножаем любую сумму на этот коэффициент, чтобы получить будущую стоимость этой конкретной ренты.

Пример: оценка обычного аннуитета

Предположим, вы инвестируете 2000 долларов США в год в фондовый индексный фонд, который зарабатывает 9% в год, в течение следующих десяти лет, какова будет ближайшая стоимость накопленной стоимости инвестиции после выплаты последней партии? 9{9}-1}{\frac{0.09}{109}}\right]=33 120,5868$$

Будущие значения неравных серий платежей

В некоторых случаях выплаты денежных потоков не равны. Хорошим примером является модель сбережений самозанятого человека, который сберегает в зависимости от уровня дохода в определенное время.

Будущая стоимость неравного потока платежей рассчитывается путем суммирования отдельных будущих стоимостей платежей.

Рассмотрим следующий пример.

Пример: Будущая стоимость неравных денежных потоков

Мелкий предприниматель вносит деньги на свой сберегательный счет в начале каждого года в зависимости от доходов от бизнеса. Он вносит 1000 долларов в первый год, 2000 долларов во второй год, 5000 долларов в третий и 7000 долларов в четвертый год. На счет начисляются проценты по годовой процентной ставке 7%. Какова ближайшая стоимость накопленных денег на сберегательном счете в начале 4-го года?

Решение

Будущая стоимость неравных платежей представляет собой сумму индивидуальных накоплений: 90=16 975,38$$

Примечание: выплаты производятся в начале каждого года.

Представленные значения

Приведенные значения единого денежного потока

Приведенная стоимость ( PV ) является текущей Стоимость из будущей суммы денег (будущая цара (будущая цара (будущая цара (будущая цара, но будет денежных потоков при заданной норме прибыли. {N}$$ 9{-N}\) называется фактором текущей стоимости, который интуитивно является обратной величиной фактора будущей стоимости.

{N}$$ 9{-N}\) называется фактором текущей стоимости, который интуитивно является обратной величиной фактора будущей стоимости.

Пример: расчет приведенной стоимости отдельной суммы денежного потока

Инвестор желает накопить 100 000 долларов в течение следующих восьми лет. Инвестор выбирает сберегательный счет, который выплачивает 6% годовых. Рассчитайте ближайшее значение депозита, который должен внести инвестор, чтобы достичь цели.

Раствор

Из предоставленной информации:

9{-mN}$$Где

m= количество периодов начисления сложных процентов в году

N=количество лет

\(r_s\)=годовая заявленная процентная ставка

Пример: расчет приведенной стоимости Единый денежный поток при многократном начислении сложных процентов

Инвестор хочет сэкономить 100 000 долларов в течение следующих восьми лет. Инвестор выбирает сберегательный счет, который ежемесячно выплачивает 6% годовых. Рассчитайте ближайшее значение депозита, который должен внести инвестор, чтобы достичь цели. 9{-10\times 0,10}=1 471,5178$$$

9{-10\times 0,10}=1 471,5178$$$

Приведенная стоимость ряда денежных потоков

Многие инвестиции предполагают серию неравномерных, относительно равномерных или неравных платежей в течение заданного периода времени. Поэтому оценка их текущей стоимости предполагает использование различных методологий.

Текущая стоимость серии равных денежных потоков

Текущая стоимость серии равных денежных потоков оценивается с использованием аннуитетов, как определено ранее. Мы будем рассматривать обычный рентный платеж. 9{-N}}{r}\right]$$

Пример: расчет приведенной стоимости обычного аннуитета

Финансовый актив приносит прибыль в размере 10 000 долларов в конце каждого года в течение десяти лет. Требуемая доходность составляет 7% в год. Сколько вы должны заплатить, чтобы купить этот актив?

Решение

Чтобы найти стоимость приобретения актива, нам нужно найти симуляцию текущих значений ряда платежей от актива, которая в данном случае является текущей стоимостью обычного аннуитета. 9{-(N-1)}}{r}\right] \end{align}$$

9{-(N-1)}}{r}\right] \end{align}$$

причитающаяся рента эквивалентна единовременной сумме A плюс текущая стоимость обычной ренты за N-1 лет.

Вы только что вышли на пенсию, и ваш пенсионер соглашается платить вам 12 000 долларов в год в течение следующих 20 лет, и сегодня вы получаете первую выплату. Предполагая, что процентная ставка составляет 7%, рассчитайте ближайшее значение приведенной стоимости ваших платежей.

Решение

Из вопроса,

A=12 000 9{-N}}{r}\right]=\frac{A}{r}$$

Итак, текущая стоимость бессрочной лицензии определяется как:

$$PV=\frac{A}{r} $$

Эта формула в основном применима при оценке акций, когда акции предлагают постоянный дивиденд.

Пример: Расчет текущей стоимости бессрочной акции

По акциям выплачивается постоянный дивиденд в размере 8 долларов США в конце каждого года в течение 20 лет при требуемой норме прибыли 25%. Рассчитайте текущую стоимость дивидендов по акциям.

Решение

Постоянные дивиденды по акциям оцениваются как бессрочные. Итак, из вопроса

A=8

r=25%

Итак:

$$PV=\frac{A}{r}=\frac{8}{0,25}=$32$$

Обратите внимание, что текущее значение не всегда вычисляется в момент времени 0 (t=0), обозначенный \(PV_0\). Мы также можем найти текущую стоимость в любое время, например, t=2 или t=3. Эта концепция позволяет нам комбинировать как текущую стоимость, такую как бессрочная, так и текущую стоимость одной суммы денежного потока. Рассмотрим следующий пример.

Пример: расчет приведенной стоимости прогнозируемой бессрочной акции

По акциям выплачивается постоянный дивиденд в размере 10 долларов, начиная с начала 6-го года (t=6). Какова текущая стоимость бессрочной лицензии, если требуемая норма прибыли составляет 20%?

Решение

Во-первых, нам нужно найти PV бессрочной лицензии в момент времени 5 (поскольку регулярный аннуитетный платеж происходит в конце периода), а затем дисконтировать его на момент времени 0. То есть:

То есть:

$$ \text{PV}_{5}=\frac{A}{r}=\frac{10}{0,20}=\$50$$ 9{-5}=\$20,10$$

Текущая стоимость серии неравных денежных потоков

Так же, как и при расчете будущей стоимости, текущая стоимость серии неравных денежных потоков рассчитывается путем суммирования отдельных текущих значений денежных потоков. В финансах текущая стоимость многих неравных рядов денежных потоков рассчитывается с использованием такого программного обеспечения, как электронные таблицы. Рассмотрим следующий пример.

Пример: расчет текущей стоимости неравных серий платежей

Мелкий предприниматель получает доход в конце каждого года от своего бизнеса. Он зарабатывает 1000 долларов в первый год, 3000 долларов во второй год, 5000 долларов в третий и 7000 долларов в четвертый год. Применяемая годовая процентная ставка составляет 7%. 9{-4}=12 976,65$$

ВопросМаксвелл покупает аннуитет, в рамках которого производится регулярная серия платежей, каждый из которых составляет 200 долларов в год в течение 15 лет.