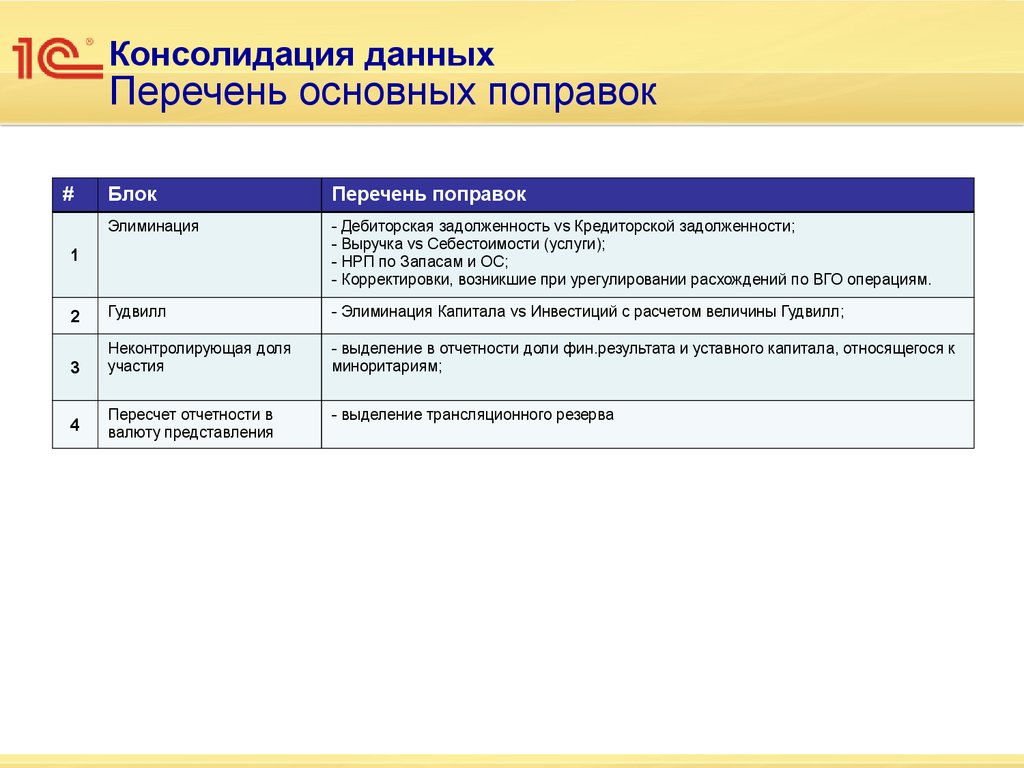

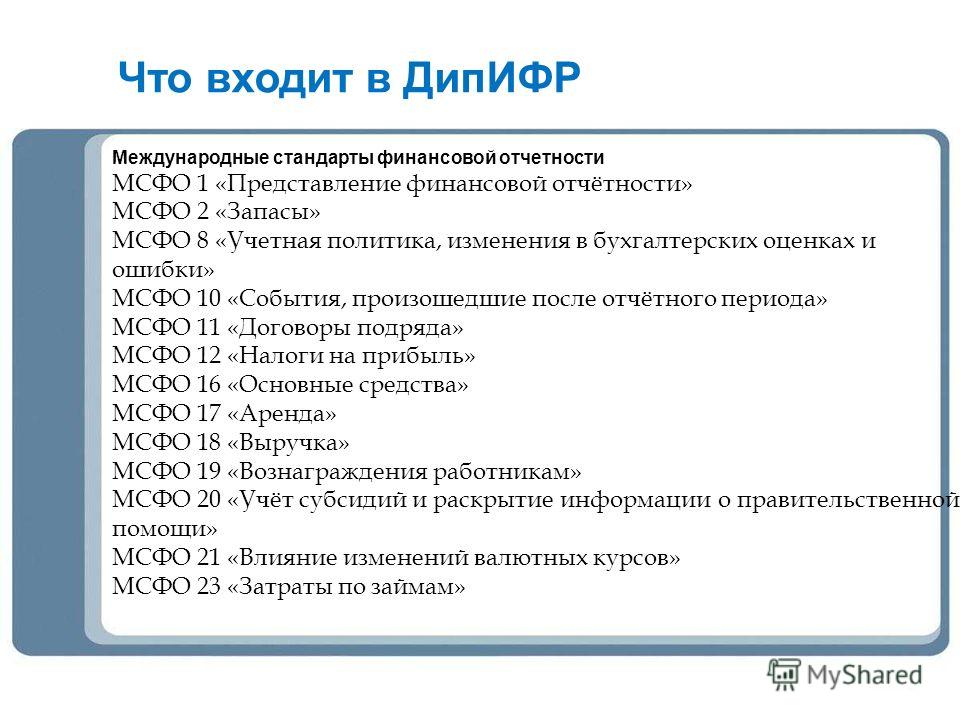

Тесты МСФО (IFRS) 10 Консолидированная отчетность

Это демонстрационный вариант, полная версия доступна при условии подписки на закрытый контент и включает более 140 тестов и задач, сгруппированных по следующим разделам:

ОЦЕНКА КОНТРОЛЯ И ТРЕБОВАНИЯ К УЧЕТУ

ПОДГОТОВИТЕЛЬНЫЕ ПРОЦЕДУРЫ

Расчет стоимости приобретения дочерней компании

Расчет чистых активов дочерней компании

Расчет гудвила и учет убытка от его обесценения

Элиминация внутригрупповых оборотов и остатков

Расчет стоимости неконтролирующей доли участия

Расчет нераспределенной прибыли группыТЕХНИКА КОНСОЛИДАЦИИ

МАТЕРИНСКАЯ КОМПАНИЯ + ДОЧЕРНИЕ ОРГАНИЗАЦИИ

Этот раздел открывает серию задач на составление консолидированной отчетности по МСФО. В центре внимания две отчетные формы – отчет о финансовом положении и отчет о прибылях и убытках и прочем совокупном доходе, иногда дополненный отчетом об изменении капитала.

В состав группы входят материнская компания и одно или два дочерних предприятия, в которых приобретение долей осуществляется до отчетного периода либо в течение отчетного периода. Отчет о финансовом положении

Отчет о прибылях и убытках и прочем совокупном доходе + Отчет об изменении капиталаМАТЕРИНСКАЯ КОМПАНИЯ + ДОЧЕРНЯЯ ОРГАНИЗАЦИЯ + СОВМЕСТНОЕ ИЛИ АССОЦИИРОВАННОЕ ПРЕДПРИЯТИЕ

На следующем этапе необходимо подготовить консолидированную отчетность группы, когда одним из ее участников является ассоциированная или совместная компания. Информация об инвестициях в такие предприятия включается в консолидированный отчет на несколько иной основе, чем информация об инвестициях в дочерние компании.

Отчет о финансовом положении

Отчет о прибылях и убытках и прочем совокупном доходе + Отчет об изменении капиталаПОЭТАПНОЕ ПРИОБРЕТЕНИЕ И ВЫБЫТИЕ ДОЛИ

С течением времени статус участника группы может меняться, соответствующим образом изменяется и метод учета инвестиции.

Задачи этого раздела связаны с составлением консолидированной отчетности в ситуациях, когда объединение бизнеса включает в себя более одной сделки обмена и когда материнская компания теряет контроль над объектом инвестирования.

ИСТОРИЯ ОДНОЙ ГРУППЫ

В завершение представлена история одной группы в течение шести лет, на протяжении которых ее состав претерпевает определенные структурные изменения. Для каждого отчетного года требуется подготовить финансовую отчетность группы, включающую три формы – отчет о финансовом состоянии, отчет о прибылях и убытках и прочем совокупном доходе и отчет об изменении капитала.

ИТОГОВАЯ ПРОВЕРКА

Задачи этого раздела связаны с составлением консолидированной отчетности в ситуациях, когда объединение бизнеса включает в себя более одной сделки обмена и когда материнская компания теряет контроль над объектом инвестирования.

Задачи этого раздела связаны с составлением консолидированной отчетности в ситуациях, когда объединение бизнеса включает в себя более одной сделки обмена и когда материнская компания теряет контроль над объектом инвестирования.В обмен на 75% контролирующую долю в капитале компании Б компания А осуществила выпуск акций из расчета две акции А в обмен на три акции Б. На дату приобретения рыночная стоимость одной акции компании А составляла 2,3ДЕ, а компании Б – 2ДЕ.

Стоимость акционерного капитала компании Б – 20000ДЕ, а номинал одной акции – 0,5ДЕ.

Чему равна стоимость приобретения доли участия в Б для компании А?

Ваш ответ

Проверка

Развернуть ответ

Компания А приобрела контролирующую долю в капитале компании Б. На дату приобретения собственный капитал компании Б согласно данным ее финансовой отчетности был равен 20000ДЕ.

Компания Б владеет недвижимым имуществом, справедливая стоимость которого оценивалась в 12800ДЕ, а балансовая – в 10400ДЕ. Справедливая стоимость всех прочих активов и обязательств Б существенно не отличалась от их балансовой оценки.

Продукция компании Б защищена торговой маркой. Этот объект не признавался приобретаемой стороной как актив. Справедливая оценка марки – 570ДЕ.

Кроме того, в примечаниях к финансовой отчетности компании Б было раскрыто условное обязательство. Его справедливая стоимость составила 280ДЕ.

Временные разницы, возникшие в результате объединения бизнесов, являются базой для начисления отложенного налога. Ставка налога на прибыль – 20%.

Ставка налога на прибыль – 20%.

Чему равна величина чистых активов компании Б в оценке приобретающей стороны на дату приобретения?

Ваш ответ

Проверка

Развернуть ответ

В отчетном году материнская компания А продала своей дочерней компании Б товары себестоимостью 8000ДЕ. Компания А реализует товары с торговой наценкой 25%.

Все товары, приобретенные у компании А, компания Б продала до окончания отчетного года. Компания Б, в свою очередь, использует торговую наценку 30%.

Чему равна выручка от продажи товаров с точки зрения группы?

Ваш ответ

Проверка

Развернуть ответ

01.04.2016 компания А приобрела 80% долю участия в капитале компании Б за 12000ДЕ.

На дату объединения бизнесов балансовая стоимость чистых идентифицируемых активов Б существенно не отличалась от их справедливой стоимости. Для оценки неконтролирующей доли участия компания применила метод пропорции.

Составьте консолидированный отчет о финансовом положении группы на дату объединения бизнесов, заполнив пустующие ячейки таблицы.

Отчеты о финансовом положении по состоянию на 01.04.2016

| Статья баланса | Компания А | Компания Б | Корректировки | Консолидация |

| Основные средства | 6500 | 10400 | Х | |

| Инвестиции в дочернюю компанию | 12000 | X | X | |

| Гудвил | Х | X | ||

| Итого внеоборотные активы | 18500 | 10400 | 0 | 0 |

| Запасы | 3900 | 3400 | Х | |

| Дебиторская задолженность | 3100 | 7400 | Х | |

| Денежные средства | 300 | 1800 | Х | |

| Итого оборотные активы | 7300 | 12600 | 0 | 0 |

| АКТИВЫ | 25800 | 23000 | 0 | 0 |

| Акционерный капитал | 11000 | 10000 | ||

| Нераспределенная прибыль | 10200 | 4500 | ||

| Неконтролирующая доля | X | X | ||

| Итого собственный капитал | 21200 | 14500 | 0 | 0 |

| Долгосрочные обязательства | 1300 | Х | Х | |

| Отложенный налог | 300 | 100 | Х | |

| Итого долгосрочные обязательства | 1600 | 100 | 0 | 0 |

| Кредиторская задолженность | 2200 | 5400 | Х | |

| Краткосрочные займы | 800 | 3000 | Х | |

| Итого текущие обязательства | 3000 | 8400 | 0 | 0 |

| КАПИТАЛ И ОБЯЗАТЕЛЬСТВА | 25800 | 23000 | 0 | 0 |

Проверка

Развернуть ответ

01. 04.2016 компания А приобрела 6400 акций из 8000 акций компании Б, получив таким образом контроль над Б. Стоимость приобретения бизнеса – 5000ДЕ. Собственный капитал компании Б состоит из акционерного капитала по номиналу 0,5ДЕ за акцию и нераспределенной прибыли.

04.2016 компания А приобрела 6400 акций из 8000 акций компании Б, получив таким образом контроль над Б. Стоимость приобретения бизнеса – 5000ДЕ. Собственный капитал компании Б состоит из акционерного капитала по номиналу 0,5ДЕ за акцию и нераспределенной прибыли.

На дату приобретения балансовая стоимость чистых активов Б, равная 5100ДЕ, соответствовала их справедливой стоимости. Компания А оценила неконтролирующую долю участия в Б по методу пропорции. По состоянию на 31.12.2016 не существовало никаких признаков обесценения гудвила, признанного на дату объединения.

Составьте консолидированный баланс группы по состоянию на 31.12.2016.

Отчеты о финансовом положении по состоянию на 31.12.2016

| Статья баланса | Компания А | Компания Б | Корректировки | Консолидация |

| Основные средства | 3520 | 9450 | Х | |

| Инвестиции в дочернюю компанию | 5000 | X | X | |

| Гудвил | Х | X | ||

| Итого внеоборотные активы | 8520 | 9450 | 0 | 0 |

| Запасы | 500 | 2830 | Х | |

| Дебиторская задолженность | 1200 | 780 | Х | |

| Денежные средства | 520 | 80 | Х | |

| Итого оборотные активы | 2220 | 3690 | 0 | 0 |

| АКТИВЫ | 10740 | 13140 | 0 | 0 |

| Акционерный капитал | 2000 | 4000 | ||

| Нераспределенная прибыль | 3520 | 1800 | ||

| Неконтролирующая доля | X | X | ||

| Итого собственный капитал | 5520 | 5800 | 0 | 0 |

| Долгосрочные обязательства | 3410 | Х | Х | |

| Отложенный налог | 30 | 160 | Х | |

| Итого долгосрочные обязательства | 3440 | 160 | 0 | 0 |

| Кредиторская задолженность | 1700 | 4200 | Х | |

| Краткосрочные займы | 80 | Х | ||

| Итого текущие обязательства | 1780 | 7180 | 0 | 0 |

| КАПИТАЛ И ОБЯЗАТЕЛЬСТВА | 10740 | 13140 | 0 | 0 |

Проверка

Развернуть ответ

Подписаться?

консолидированные отчеты о финансовом положении и о совокупном доходе

В нынешнее стремительно меняющееся время хотелось бы больше писать о финансах. Отрицательные процентные ставки, технология блокчейн, криптовалюты, пузыри на финансовых рынках и ожидание финансового коллапса. Сможет ли нефтеюань заменить нефтедоллар? Какие проблемы есть в китайской экономике? Куда катится современный финансовый мир в конце концов? Прошу прощения у тех, кто ждет статей на тему финансов. Для этого необходимо полное погружение в эти темы, на что пока банально не хватает времени.

Отрицательные процентные ставки, технология блокчейн, криптовалюты, пузыри на финансовых рынках и ожидание финансового коллапса. Сможет ли нефтеюань заменить нефтедоллар? Какие проблемы есть в китайской экономике? Куда катится современный финансовый мир в конце концов? Прошу прощения у тех, кто ждет статей на тему финансов. Для этого необходимо полное погружение в эти темы, на что пока банально не хватает времени.

Сегодняшняя публикация будет посвящена более приземленной теме. Все знают, что составление консолидированного отчета о финансовом положении или о совокупном доходе является ключом к успешной сдаче экзамена Дипифр. Что нужно знать, чтобы быть готовым к обоим вариантам и не гадать на кофейной гуще что будет?

Очень многие, кто готовится сдавать экзамен Дипифр, хорошо запоминают алгоритм составления консолидированного отчета о финансовом положении, но путаются, когда приходится консолидировать отчеты о совокупном доходе. Возможно, это связано с практикой обучения консолидации на курсах подготовки к экзамену. Всегда (и это правильно) изучение консолидации начинается с ОФП, а консолидированный ОСД изучается во вторую очередь и более бегло. Да, есть учебные центры, где решают задачи по консолидации, в которых нужно составить оба отчета, и взаимосвязь ОФП и ОСД становится более понятной. Но это, скорее, исключение. Обычно времени на тщательную подготовку к консолидации не хватает, и поэтому у многих получается «мешанина» в голове. Как показывает практика, в основном все хотят, чтобы на экзамене попался консолидированный ОФП, а консолидацию ОСД большинство недолюбливает.

Всегда (и это правильно) изучение консолидации начинается с ОФП, а консолидированный ОСД изучается во вторую очередь и более бегло. Да, есть учебные центры, где решают задачи по консолидации, в которых нужно составить оба отчета, и взаимосвязь ОФП и ОСД становится более понятной. Но это, скорее, исключение. Обычно времени на тщательную подготовку к консолидации не хватает, и поэтому у многих получается «мешанина» в голове. Как показывает практика, в основном все хотят, чтобы на экзамене попался консолидированный ОФП, а консолидацию ОСД большинство недолюбливает.

Я сделала довольно показательную табличку, в которой консолидация ОФП и ОСД сопоставлена с процентом сдачи экзамена ДипИфр Рус. Данные по % сдачи на сайте АССА начинаются с декабря 2010 года, поэтому более ранние экзамены в таблицу не попали.

ДА — дочерняя + ассоциированная, ДД — две дочерних, ДС — дочерняя и совместная деятельность

| ОФП | ОСД | ||||

| Декабрь 2010 | 38 | ОФП, ДС | Июнь 2011 | 35 | ОСД, ДА, ОИК |

| Декабрь 2011 | 39 | ОФП, ДА | Декабрь 2012 | 36 | ОСД, ДС |

| Июнь 2012 | 35 | ОФП, ДС | Июнь 2014 | 32 | ОСД, ДД |

| Июнь 2013 | 45 | ОФП, ДА | Декабрь 2014 | 45 | ОСД, ДД, ОИК |

| Декабрь 2013 | 37 | ОФП, ДС | Июнь 2016 | 36 | ОСД, ДД, ОИК |

| Июнь 2015 | 40 | ОФП, ДД | Июнь 2017 | 40 | ОСД, ДД, ОИК |

| Декабрь 2015 | 50 | ОФП, ДД | В среднем | 37,3% | |

| Декабрь 2016 | 48 | ОФП, ДД | |||

| В среднем | 41,5% | ||||

Таблица оказалась довольно показательной.![]() Во-первых, статистика по проценту сдачи говорит о том, что консолидацию ОСД действительно знают хуже, чем консолидацию ОФП: средний процент сдачи экзамена равен 37,3% для экзаменов с консолидированным ОСД и 41,5% для экзаменов с консолидированным ОФП. Во-вторых, начиная с декабря 2014 года Пол Робинс, если и предлагает составить консолидированный ОСД, то только вместе с ОИК. В-третьих, процент сдачи немного подрос с 2010 года как для ОФП, так и для ОСД. Заметно выбивающиеся из статистики более низкие проценты сдачи в июне 2012 — 35% (ОФП) и в июне 2014 — 32% (ОСД), скорее всего, связаны со сложностью теоретических вопросов.

Во-первых, статистика по проценту сдачи говорит о том, что консолидацию ОСД действительно знают хуже, чем консолидацию ОФП: средний процент сдачи экзамена равен 37,3% для экзаменов с консолидированным ОСД и 41,5% для экзаменов с консолидированным ОФП. Во-вторых, начиная с декабря 2014 года Пол Робинс, если и предлагает составить консолидированный ОСД, то только вместе с ОИК. В-третьих, процент сдачи немного подрос с 2010 года как для ОФП, так и для ОСД. Заметно выбивающиеся из статистики более низкие проценты сдачи в июне 2012 — 35% (ОФП) и в июне 2014 — 32% (ОСД), скорее всего, связаны со сложностью теоретических вопросов.

На самом деле консолидированный отчет о совокупном доходе составить намного проще, чем консолидированный отчет о финансовом положении. И разница в среднем проценте сдачи между 37,3 и 41,5 объясняется, скорее, меньшим вниманием к консолидации ОСД как на курсах подготовки в учебных центрах, так и при самостоятельной подготовке.

Для понимания вычислений в данной статье желательно предварительно прорешать консолидационный вопрос июньского экзамена 2016 года, а также декабрьского 2013 года.

Схема решения консолидационного вопроса на экзамене Дипифр

Любую задачу по консолидации можно разделить на несколько разделов:

- 1) исключение внутригрупповых оборотов

- 2) собственно консолидация (консолидационные корректировки)

- 3) расчеты, связанные с ассоциированной компанией

- 4) корректировки отдельной отчетности

Чтобы быть готовым к любому варианту консолидированного отчета, давайте сравним первые три пункта для ОФП и ОСД. Корректировки отдельной отчетности имеют много вариантов, анализ примечаний к консолидации в данной статье разбирать не будем.

1. Исключение внутригрупповых оборотов

а) нереализованная прибыль в запасах

Расчет нереализованной прибыли это тот пункт консолидационной задачи, который бывает почти всегда (за исключением экзамена в декабре 2016). Разница между ОСД и ОФП, как неудивительно, заключается только в цифрах, которые используются: в ОФП нужно брать конечное сальдо внутригрупповых запасов и умножать на коэффициент (валовая маржа или наценка на себестоимость). А в ОСД нужно брать разницу между конечным и начальным остатком таких запасов (то есть движение по счету запасов), при этом умножать на тот же коэффициент. Ничего сложного: берем «сальдо», если консолидируем баланс, берем «обороты», если консолидируем отчет о прибылях и убытках.

А в ОСД нужно брать разницу между конечным и начальным остатком таких запасов (то есть движение по счету запасов), при этом умножать на тот же коэффициент. Ничего сложного: берем «сальдо», если консолидируем баланс, берем «обороты», если консолидируем отчет о прибылях и убытках.

б) внутригрупповые займы

В ОФП элиминируются остатки по счетам баланса: Дт Займ полученный Кт Займ выданный, в ОСД исключаются начисленные проценты — у заемщика в финансовых расходах, у заимодателя в финансовых доходах.

в), г) и д) остальные внутригрупповые корректировки

Остальные усложнения могут встретиться либо только в ОФП (остатки по счетам дебиторской и кредиторской задолженности и деньги в пути), либо только в ОСД (дивиденды дочерних компаний)

| ОФП | ОСД |

| а) нереализованная прибыль в запасах | а) нереализованная прибыль в запасах |

| б) займы (исключить из конечного сальдо) | б) займы (убрать из инв. дохода и фин расх.) дохода и фин расх.) |

| в) дебиторка — кредиторка | в) нет |

| г) нет | г) дивиденды (убрать из инвест. дохода) |

| д) деньги в пути | д) нет |

В целом исключение внутригрупповых оборотов это баллы, которые легко набрать. Я бы советовала после составления проформы консолидационного отчета начинать именно с них.

2. Собственно консолидация

Это самая объемная часть консолидационного вопроса. Объемная как по количеству времени, которое придется затратить на вычисления, так и по количеству баллов, которые за них полагаются. Если сопоставить алгоритмы «консолидации» ОФП и ОСД, то станет понятно, что они очень похожи:

Табл. 2 Алгоритмы расчета консолидационных корректировок для ОФП и ОСД

| ОФП | ОСД |

| 1) Чистые активы дочерней компании | 1) Чистые активы дочерней компании |

| 2) Гудвил (стоимость инвестиции) | 2) Гудвил (стоимость инвестиции) |

| 3) Обесценение гудвила | 3) Обесценение гудвила |

| 4) Неконтролирующая доля на дату отчета | 4) Неконтролирующая доля в прибыли за период |

| 5) Нераспределенная прибыль Группы на дату отчета | Нет |

| 6) Прочий капитал Группы на дату отчета | Нет |

| Нет | 5) Показать неконтролирующую и контролирующую доли в отчете |

Если для ОФП необходимо сделать 5 или 6 расчетов (шесть расчетов при наличии в условии прочего капитала), то для ОСД всего 4! Вот почему составление консолидированного ОСД, на мой взгляд, несколько проще, чем консолидированного ОФП. Конечно же, если экзаменатор не предложит при этом составить консолидированный отчет о движении капитала. А если в задаче на консолидацию ОСД не будет обесценения гудвила, то и расчет гудвила делать не придется. В этом случае количество расчетов сократится до двух. Правда, такого пока еще не было.

Конечно же, если экзаменатор не предложит при этом составить консолидированный отчет о движении капитала. А если в задаче на консолидацию ОСД не будет обесценения гудвила, то и расчет гудвила делать не придется. В этом случае количество расчетов сократится до двух. Правда, такого пока еще не было.

Пятый пункт для ОСД — расчет контролирующей доли для ОСД — не представляет никакой сложности: нужно из величины чистой прибыли вычесть неконтролирующую долю в прибыли, рассчитанную четвертым пунктом.

Чистые активы дочерней компании

Расчет чистых активов дочерней компании аналогичен как для консолидированного ОФП, так и для консолидированного ОСД. Некоторые сомневаются, а нужен ли этот расчет для ОСД? Ведь в официальных ответах к консолидации ОСД экзаменатор такой расчет не делает. Я считаю, напрасно.

Во-первых, да, этот расчет нужен для расчета гудвила и его обесценения:

- на дату приобретения нужна величина ЧА дочерней компании для расчета гудвила и

- на дату отчета нужна величина ЧА дочки для расчета обесценения гудвила.

Во-вторых, в расчете чистых активов хорошо видно, какие корректировки надо будет отнести на себестоимость. Чтобы не ошибиться в расчете корректировок по дополнительному износу и налогам лучше сделать расчет чистых активов дочки.

Для июня 2016 года этот расчет выглядел бы так:

Пример 1.

| Расчет чистых активов Гаммы | Дата приобретения | Отчетная дата | Итого |

| Дата | 1 октября 2015 | 31 марта 2016 | 6 месяцев |

| Капитал (по условию) | 130,000 | 152,000 | |

| Прибыль за 6 месяцев 33,000 х 6/12 | 16,500 | ||

| Корректировки до справ. стоимости | |||

| Недвижимость | 25,000 | 25,000 | |

| износ 15,000/20 лет х 6/12 | 0 | (375) | (375) |

| Машины и оборудование | 8,000 | 8,000 | |

| износ 8,000/4 года х 6/12 | 0 | (1,000) | (1,000) |

Отложенный налог по корр. СС СС | 0 | 0 | |

| Итого чистые активы Гаммы | 179,500 | 183,625 |

Поскольку в задаче не было условия с обесценением гудвила Гаммы, цифра 183,625 была не нужна для дальнейших расчетов. Корректировок по налогам тоже не требовалось (не было в условии). Кстати, когда в задании есть ОИК, налогов в консолидации не бывает. Цифры корректировок дополнительного износа (1,000) и (375) должны были быть отнесены на себестоимость и показаны в консолидированном ОСД. Конечно, их можно было рассчитать и отдельно, но в расчете ЧА дочерней компании это выглядит нагляднее.

Обратите внимание, если такой расчет делается для ОФП, то в консолидированный ОФП надо было бы переносить цифры 25,000 + (375) и 8,000 + (1,000). То есть разница в расчете чистых активов дочерней компании для ОФП и ОСД заключается в том, какие цифры мы используем для корректировок: сальдо на отчетную дату или обороты за период .

Важное замечание.

Если дочерняя компания была приобретена раньше начала отчетного года и период владения дочерней компанией больше года, то корректировки в столбце «итого» получатся неверными. В этом случае придется делать расчет чистых активов на три даты: дату приобретения (ЧА нужны для гудвила), дату начала отчетного года и на отчетную дату (ЧА нужны для обесценения). Или считать их отдельно.

Корректировки по дополнительному износу будут считаться как разница между цифрой износа на начало года и на отчетную дату. Например, предположим, что в задаче прошел еще один год и отчетная дата теперь 31.03.2017. Цифра капитала равняется *187,000 (выдумана). Тогда расчет чистых активов будет выглядеть следующим образом:

Пример 2.

| Расчет чистых активов Гаммы | Дата приобретения | Дата начала года | Отчетная дата | Итого |

| Дата | 1 октября 2015 | 1 апреля 2016 | 31 марта 2017* | 18 месяцев |

| Капитал (по условию) | 130,000 | 152,000 | *187,000 | |

| Прибыль за 6 месяцев 33,000 х 6/12 | 16,500 | |||

Корректировки до справ. стоимости стоимости | ||||

| Недвижимость | 25,000 | 25,000 | 25,000 | |

| износ (срок 20 лет) | 0 | (375) | (1,125) | (750) |

| Машины и оборудование | 8,000 | 8,000 | 8,000 | |

| износ (срок 4 года) | 0 | (1,000) | (3,000) | (2,000) |

| Отложенный налог по корр. СС | 0 | 0 | 0 | |

| Итого чистые активы Гаммы | 179,500 | 183,625 | 215,875 |

В этом случае на себестоимость надо будет отнести полный износ за 1 год. Для недвижимости корректировка будет равна (1,125) — (375) = (750), а для оборудования: (3,000) — (1,000) = (2,000).

Сложно или нет составить таблицу чистых активов дочки на три даты, каждый должен выбрать самостоятельно. Но она пригодится и для ОИКа.

Но она пригодится и для ОИКа.

Гудвил и обесценение гудвила

Эти два расчета делаются одинаково и для ОФП, и для ОСД. При консолидации ОСД расчет гудвила нужен только, если потом надо будет рассчитывать его обесценение. Ведь сам гудвил в ОСД не отражается. Поэтому не надо пытаться рассчитать гудвил в ОСД просто потому, что вы вспомнили этот расчет. Без условия на обесценение гудвила в ОСД расчет собственно гудвила не нужен.

Расчет неконтролирующей доли

Этот расчет необходимо делать как для ОФП, так и для ОСД. Разница в том, что для ОФП этот расчет делается НА ДАТУ отчета, а для ОСД считается неконтролирующая доля в чистой прибыли (и в совокупном доходе) ЗА ПЕРИОД.

Возьмем снова экзамен в июне 2016 года.

Для ОСД вычисляется неконтролирующая доля в приросте чистых активов дочки за отчетный год. Для Гаммы неконтролирующая доля в чистой прибыли будет равна 6,050. Это вычисление 9 из официального ответа к экзамену.

На некоторых курсах по подготовке к Дипифр учат считать неконтролирующую долю так: разнести корректировки по столбцам дочерних компаний, а потом просуммировать сверху вниз и умножить на долю владения. Я знаю, по крайней мере, двух преподавателей, кто учит делать именно так. Хороший совет — лучше научиться делать отдельный расчет для неконтролирующей доли в ОСД, так как это показано в официальных ответах.

Я знаю, по крайней мере, двух преподавателей, кто учит делать именно так. Хороший совет — лучше научиться делать отдельный расчет для неконтролирующей доли в ОСД, так как это показано в официальных ответах.

Если бы в этой задаче необходимо было составить ОФП, то расчет сальдо неконтролирующей доли на отчетную дату выглядел бы так:

Расчет сальдо НКД для ОФП по примеру 1

| СС НКД на дату приобретения (20,000 штук х $3.7) | 74,000 |

| Прирост НКД за 6 месяцев | 6,050 |

| Итого НКД на дату отчета 31 марта 2016 | 80,050 |

Легко видеть, что прирост НКД за 6 месяцев в расчете для ОФП, равный 6,050, одновременно является неконтролирующей долей участия в прибыли для ОСД. Но эти цифры совпадают только в одном случае: если период владения дочерней компанией меньше или равен одному году.

Если период владения больше года, то для ОФП нужно будет еще добавить прирост НКД с даты приобретения до даты начала года. Впрочем, для ОФП легче сразу рассчитать прирост нераспределенной прибыли с даты приобретения до отчетной даты, что собственно и делается в расчете чистых активов. В нашем гипотетическом примере 2 на основе июньского экзамена 2016 года этот прирост будет равен 36,375 = 215,875 — 179,500 (при условии, что это изменение только нераспределенной прибыли, а прочий капитал не меняется). Если бы мы делали консолидацию ОФП по этому примеру, то 36,375 мы бы умножили на % владения неконтролирующей доли (20%), а получившуюся цифру 7,275 добавили бы к начальному сальдо НКД.

Впрочем, для ОФП легче сразу рассчитать прирост нераспределенной прибыли с даты приобретения до отчетной даты, что собственно и делается в расчете чистых активов. В нашем гипотетическом примере 2 на основе июньского экзамена 2016 года этот прирост будет равен 36,375 = 215,875 — 179,500 (при условии, что это изменение только нераспределенной прибыли, а прочий капитал не меняется). Если бы мы делали консолидацию ОФП по этому примеру, то 36,375 мы бы умножили на % владения неконтролирующей доли (20%), а получившуюся цифру 7,275 добавили бы к начальному сальдо НКД.

Расчет сальдо НКД для ОФП по примеру 2

| СС НКД на дату приобретения (20,000 штук х $3.7) | 74,000 |

| Прирост НКД за 18 месяцев | 7,275 |

| Итого НКД на дату отчета 31 марта 2017 | 81,275 |

3. Ассоциированная компания

В декабре 2013 года Пол Робинс временно перестал тестировать метод долевого участия (для ОСД в декабре 2012 года). Но это не значит, что ассоциированная компания или совместная деятельность не появятся на одном из следующих экзаменов.

Но это не значит, что ассоциированная компания или совместная деятельность не появятся на одном из следующих экзаменов.

В целом этот расчет не представляет особой сложности. Надо только помнить, что для ОФП считается сальдо инвестиции, а для ОСД — оборот за отчетный год (доля в прибыли ассоциированной компании).

В декабрьском экзамене 2013 года (консолидированный ОФП) расчет выглядел так:

Как и в остальных отчетах к начальному сальдо добавляется оборот за период владения дочерней компанией (доля в прибыли 3,600). Доля в прибыли после приобретения равна разнице между конечным и начальным сальдо нераспределенной прибыли ассоциированной компании Гаммы: 40% х (75,000 — 66,000). Начальное сальдо (на дату приобретения) берется из примечания (в декабре 2013 — 66,000), конечное (на отчетную дату) — из отчета ОФП (в декабре 2013 — 75,000). И еще вычитается корректировка по нереализованной прибыли в запасах: 12,000 х 33,33/133,33 х 40% = 1,200

В данном случае период владения Гаммой равен одному году. Если бы мы составляли еще и консолидированный ОСД для этого экзамена, то в ОСД надо было бы поставить:

Если бы мы составляли еще и консолидированный ОСД для этого экзамена, то в ОСД надо было бы поставить:

- или только цифру 3,600 — доля в прибыли за отчетный год,

- или вместе с корректировкой по нереализованной прибыли 3,600 — 1,200 = 2,400.

В первом случае корректировка по нереализованной прибыли была бы отнесена на себестоимость, но немного в другой сумме: 12,000 х 33,33/133,33 = 3,000 (наценка на себестоимость 33%). Оба варианта учета ассоциированной компании принимаются экзаменатором.

* * * * *

В целом если разобраться внимательно, то алгоритмы консолидации ОФП и ОСД, используемые для решения задачи Дипифр, очень схожи. Не нужно пытаться заучить порядок расчетов и стандартные проформы. Лучше, если вы научитесь понимать смысл каждого вычисления. Тогда, если на экзамене и встретятся неожиданные усложнения, вы сможете с ними справиться.

Другие статьи по теме подготовки к Дипифр:

- Несколько советов по консолидации на экзамене Дипифр

- Продажа дочерней компании на экзамене АССА Дипифр

- Метод долевого участия — усложнения на экзамене Дипифр

- Баллы на экзамене бывают трудные и легкие

- Шкала времени — один из инструментов улучшения результата экзамена Дипифр

Вернуться на главную страницу

Удачи всем на экзамене!

Полное руководство по финансовой консолидации в соответствии с МСФО (IFRS) 10

Управление несколькими предприятиями

Опубликовано: 7 октября 2022 г. с несколькими организациями, чтобы оставаться в соответствии с требованиями при консолидации своих финансовых показателей. Он похож на ASC 810 (стандарт бухгалтерского учета US GAAP для финансовой консолидации), но отличается в некоторых ключевых областях. Хотя важно отметить, что оба обычно приводят к одним и тем же выводам.

с несколькими организациями, чтобы оставаться в соответствии с требованиями при консолидации своих финансовых показателей. Он похож на ASC 810 (стандарт бухгалтерского учета US GAAP для финансовой консолидации), но отличается в некоторых ключевых областях. Хотя важно отметить, что оба обычно приводят к одним и тем же выводам.

Компании, которым необходимо подготовить финансовую отчетность в соответствии с правилами МСФО, должны уделять пристальное внимание руководящим принципам, изложенным в соответствии с МСФО 10 . Этот блог поможет вашей команде понять сложности, связанные со стандартом бухгалтерского учета.

Если у вас есть более общие вопросы или вам нужно освежить в памяти тему, ознакомьтесь с нашим полным руководством по финансовой консолидации , прежде чем продолжить чтение этого блога.

Цели МСФО 10 для консолидированной финансовой отчетности

Когда дело доходит до МСФО (IFRS) 10, лучше всего сначала понять цели, изложенные в стандарте бухгалтерского учета. Проще говоря, МСФО (IFRS) 10 устанавливает принципы представления и подготовки консолидированной финансовой отчетности, когда предприятие контролирует одно или несколько других предприятий.

Проще говоря, МСФО (IFRS) 10 устанавливает принципы представления и подготовки консолидированной финансовой отчетности, когда предприятие контролирует одно или несколько других предприятий.

Основные цели МСФО (IFRS) 10

- Требует от предприятия (материнского предприятия), контролирующего одно или несколько других предприятий (дочерних предприятий), представлять консолидированную финансовую отчетность.

- Определяет принцип контроля и устанавливает контроль в качестве основы для консолидации;

- Определяет, как применять принцип контроля, чтобы определить, контролирует ли инвестор объект инвестиций и должен ли он консолидировать объект инвестиций.

- Устанавливает требования к бухгалтерскому учету для подготовки консолидированной финансовой отчетности.

- Дает определение инвестиционной организации и устанавливает исключение для консолидации определенных дочерних компаний инвестиционной организации.

Финансовая консолидация основана на определении контроля

Если вы консолидируете финансовую отчетность в соответствии с МСФО (IFRS) 10, то модель основана на контроле инвестора над объектом инвестиций. Контроль определяется в руководящих принципах МСФО следующим образом: «Инвестор контролирует предприятие, когда оно подвергается риску или имеет право на переменную доходность в связи с его участием в объекте инвестиций, и имеет возможность влиять на эти доходы посредством своей власти над объектом инвестиций».

Контроль определяется в руководящих принципах МСФО следующим образом: «Инвестор контролирует предприятие, когда оно подвергается риску или имеет право на переменную доходность в связи с его участием в объекте инвестиций, и имеет возможность влиять на эти доходы посредством своей власти над объектом инвестиций».

Таким образом, чтобы контролировать юридическое лицо, инвестор должен обладать всеми тремя из следующих элементов:

- Власть над юридическим лицом, которая определяется как наличие существующих прав, которые позволяют инвестору управлять соответствующей деятельностью юридического лица, что приводит к значительное влияние на прибыль организации

- Воздействие или права на переменную прибыль от участия в предприятии

- Способность влиять на доход инвестора посредством власти над организацией

Оценка того, имеет ли инвестор власть над организацией

Когда компания пытается определить, какие организации имеют контроль, она должна учитывать права каждой организации. Власть обычно вытекает из прав организации, таких как право голоса, право назначать ключевой персонал, право принимать решения в рамках контракта на управление и право на увольнение.

Власть обычно вытекает из прав организации, таких как право голоса, право назначать ключевой персонал, право принимать решения в рамках контракта на управление и право на увольнение.

Инвестор, не имеющий большинства прав голоса, может по-прежнему обладать достаточными существенными правами, дающими ему полномочия (т. е. полномочия де-факто). В то время как материальные права связаны с практической возможностью управлять соответствующей деятельностью, охранные права связаны с фундаментальными изменениями в деятельности субъекта или применяются в исключительных обстоятельствах. Важно отметить, что права на защиту не приводят к власти или контролю.

При определении того, достаточны ли права голоса инвестора для предоставления ему власти над организацией, руководство должно учитывать влияние прав голоса на континуум власти. Если решение не ясно, они также должны принять во внимание следующие факты и обстоятельства, изложенные в МСФО (IFRS) 10:

- Схема голосования на предыдущих собраниях акционеров

- Имеет ли инвестор практическую возможность управлять соответствующей деятельностью в одностороннем порядке (например, объект инвестиций и инвестор имеют одно и то же ключевое управление)

- Наличие у инвестора особых отношений с объектом инвестиций (например, объект инвестиций зависит от инвестора в финансировании значительной части его операций)

- Есть ли у инвестора большой риск переменных доходов (что может быть индикатором того, что у инвестора был стимул получить права, достаточные для того, чтобы дать ему власть)

Оценка связи между властью и риском

Часто у инвестора больше стимулов для получения прав, вознаграждающих власть над организацией, поскольку он справляется с возросшим риском переменных доходов, возникающих в результате его участия в этой организации. Доходность не обязательно положительна и может быть отрицательной или сочетать как положительную, так и отрицательную. Некоторые примеры доходов включают вознаграждение, экономию средств, дефицитные продукты, собственные знания, дивиденды и т. д. Важно отметить, что величина доходов не влияет на то, обладает ли инвестор властью.

Доходность не обязательно положительна и может быть отрицательной или сочетать как положительную, так и отрицательную. Некоторые примеры доходов включают вознаграждение, экономию средств, дефицитные продукты, собственные знания, дивиденды и т. д. Важно отметить, что величина доходов не влияет на то, обладает ли инвестор властью.

Ключом к определению того, имеет ли инвестор контроль, является наличие связи между властью над объектом инвестиций и доходами. Инвестор, который не может извлечь выгоду из своей власти над предприятием, не имеет контроля. Аналогичным образом, инвестор не имеет контроля, если он не может использовать свои полномочия для управления деятельностью, которая существенно влияет на прибыль предприятия.

Когда руководство определяет, что организация не имеет контроля, необходимо учитывать требования МСФО (IFRS) 11, пункт и МСФО (IAS) 28, пункт , чтобы выяснить, имеет ли инвестор совместный контроль, значительное влияние или отсутствие управления над организацией.

Дерево решений для МСФО 10

Следующее дерево решений позволяет вам оценить, является ли МСФО 10 стандартом бухгалтерского учета, который лучше всего соответствует вашим потребностям.

Когда материнская компания освобождается от предоставления консолидированной финансовой отчетности?

В соответствии с МСФО (IFRS) 10 материнская компания освобождается от представления консолидированной финансовой отчетности, если она отвечает всем следующим условиям:

- Она является дочерней компанией, находящейся в полной или частичной собственности другого предприятия и других его владельцев, включая тех, кто иным образом не имеет права голоса, были проинформированы и не возражают против того, чтобы материнская компания не представляла консолидированную финансовую отчетность

- Его долговые или долевые инструменты не торгуются на открытом рынке

- Он не подавал и не подает свою финансовую отчетность в комиссию по ценным бумагам или другую регулирующую организацию с целью выпуска любого класса инструментов на публичный рынок, и

- Его конечная или какая-либо промежуточная материнская компания составляет доступную для публичного использования финансовую отчетность, соответствующую МСФО, в которой дочерние компании консолидируются или оцениваются по справедливой стоимости через прибыль или убыток в соответствии с МСФО 10.

Раскрытие информации для финансовой консолидации

Раскрытие информации не указано в МСФО (IFRS) 10; однако необходимые раскрытия информации можно найти в МСФО (IFRS) 12 «Раскрытие информации об участии в других предприятиях». Стандарт бухгалтерского учета гласит, что «отчитывающаяся организация должна раскрывать существенные суждения и допущения, сделанные при определении того, контролирует ли она, совместно контролирует, оказывает ли существенное влияние или имеет доли в других организациях».

Руководство по подготовке консолидированной финансовой отчетности в соответствии с МСФО (IFRS) 10

Мы рекомендуем полностью прочитать руководство МСФО (IFRS) 10. Вот краткое изложение лишь некоторых важнейших областей, охватываемых руководством:

- Исключение внутригрупповых операций и инвестиций материнской компании.

- Внедрение и соблюдение единых принципов бухгалтерского учета.

- Все финансовые отчеты, используемые при консолидации, должны иметь отчеты, выпущенные с одной и той же датой.

- Учет потери контроля над дочерней компанией.

- Учет изменений в долях собственности при сохранении контроля.

- Распределение совокупного капитала и доходов дочерним компаниям.

Выберите бухгалтерское программное обеспечение, созданное для решения сложностей МСФО (IFRS) 10

Когда дело доходит до соблюдения требований финансовой консолидации, большинство компаний сталкиваются с рядом проблем. Вы должны инвестировать в программное обеспечение, которое может надлежащим образом удовлетворить требования учета нескольких организаций в соответствии с правилами МСФО. Почему бы не проверить Multi-Entity Management , решение, созданное для того, чтобы помочь вашей компании упростить процессы и упростить финансовую консолидацию.

МСФО (IFRS) 10 — Консолидированная финансовая отчетность

История применения МСФО (IFRS) 10

| Дата | Разработка | Комментарии |

|---|---|---|

Апрель 2002 г. | Проект по консолидации добавлен в повестку дня Совета по МСФО (история проекта) | |

| 18 декабря 2008 г. | ED 10 Консолидированная финансовая отчетность , опубликованная | Срок подачи комментариев 20 марта 2009 г. |

| 29 сентября 2010 г. | Персональный проект МСФО X Консолидированная финансовая отчетность опубликован | |

| 12 мая 2011 г. | МСФО (IFRS) 10 Консолидированная финансовая отчетность , опубликованная | Вступает в силу для годовых отчетных периодов, начинающихся 1 января 2013 г. или после этой даты |

| 28 июня 2012 г. | С поправками, внесенными Консолидированные финансовые отчеты, совместные соглашения и раскрытие информации об участии в других организациях: руководство по переходу (история проекта) | Вступает в силу для годовых отчетных периодов, начинающихся 1 января 2013 г. или после этой даты или после этой даты |

| 31 октября 2012 г. | С поправками, внесенными Инвестиционными организациями (Поправки к МСФО (IFRS) 10, МСФО (IFRS) 12 и МСФО (IAS) 27) (история проекта) | Вступает в силу для годовых отчетных периодов, начинающихся 1 января 2014 г. или после этой даты |

| 11 сентября 2014 г. | Изменено в соответствии с Продажа или передача активов между инвестором и его ассоциированной организацией или совместным предприятием (Поправки к МСФО (IFRS) 10 и МСФО (IAS) 28) | Вступает в силу для годовых отчетных периодов, начинающихся 1 января 2016 года или после этой даты, отсрочено на неопределенный срок (см. ниже) |

| 18 декабря 2014 г. | Изменено Инвестиционные организации: применение исключения в отношении консолидации (поправки к МСФО 10, МСФО 12 и МСБУ 28) (история проекта) | Вступает в силу для годовых отчетных периодов, начинающихся 1 января 2016 года или после этой даты |

17 декабря 2015 г. | Изменено Дата вступления в силу поправок к МСФО (IFRS) 10 и МСФО (IAS) 28 | отложить дату вступления в силу поправок к этим стандартам от сентября 2014 г. на неопределенный срок |

Связанные разъяснения

- МСФО (IFRS) 10, замененный SIC-12 Консолидация – организации специального назначения

Поправки, рассматриваемые Советом по МСФО

- Анализ после внедрения — МСФО 10, МСФО 11 и МСФО 12

- Операции общего управления

- МСФО (IFRS) 13 — Единица учета

Публикации и ресурсы

- МСФО в центре внимания Информационный бюллетень IASB выпускает новый стандарт по консолидации, обобщающий требования МСФО 10 (PDF 82k, май 2011 г.)

- Подкаст «Делойта» по МСФО (май 2011 г., 12 минут, 8 МБ)

- Анализ эффекта для МСФО 10 и МСФО 12 (ссылка на веб-сайт IASB)

Краткое изложение МСФО (IFRS) 10

Цель

Целью МСФО (IFRS) 10 является установление принципов представления и подготовки консолидированной финансовой отчетности, когда предприятие контролирует одно или несколько других предприятий. [МСФО 10:1]

[МСФО 10:1]

Стандарт: [МСФО 10:1]

- требует, чтобы материнская компания (компания, которая контролирует одну или несколько других компаний) представляла консолидированную финансовую отчетность

- определяет принцип контроля и устанавливает контроль в качестве основы для консолидации

- устанавливает, как применять принцип контроля, чтобы определить, контролирует ли инвестор объект инвестиций и, следовательно, должен консолидировать объект инвестиций

- устанавливает требования к бухгалтерскому учету для подготовки консолидированной финансовой отчетности

- определяет инвестиционную организацию и устанавливает исключение для консолидации определенных дочерних компаний инвестиционной организации*.

* Добавлено поправками Инвестиционные организации , вступившими в силу 1 января 2014 года.

- получает средства от одного или нескольких инвесторов с целью предоставления этим инвесторам услуг по управлению инвестициями

- обязуется перед своим инвестором (инвесторами) в том, что целью его бизнеса является инвестирование средств исключительно для получения дохода от прироста капитала, инвестиционного дохода или того и другого, и

- измеряет и оценивает эффективность практически всех своих инвестиций на основе справедливой стоимости.

* Добавлено поправками Investment Entities , вступившими в силу 1 января 2014 г.

Контроль

Инвестор определяет, является ли он материнской компанией, оценивая, контролирует ли он один или несколько объектов инвестиций. Инвестор рассматривает все соответствующие факты и обстоятельства при оценке того, контролирует ли он объект инвестиций. Инвестор контролирует объект инвестиций, когда он подвергается риску или имеет права на переменные доходы от своего участия в объекте инвестиций и имеет возможность влиять на эти доходы посредством своей власти над объектом инвестиций. [МСФО 10:5-6; МСФО 10:8]

[МСФО 10:5-6; МСФО 10:8]

Инвестор контролирует объект инвестиций тогда и только тогда, когда инвестор обладает всеми следующими элементами: [МСФО 10:7]

- власть над объектом инвестиций, т. е. инвестор имеет существующие права, которые дают ему возможность управлять соответствующей деятельностью (деятельность, которая существенно влияет на доходность объекта инвестиций)

- риск или права на получение переменного дохода от участия в объекте инвестиций

- способность использовать свою власть над объектом инвестиций, чтобы влиять на размер доходов инвестора.

Власть возникает из прав. Такие права могут быть простыми (например, через право голоса) или сложными (например, включенными в договорные отношения). Инвестор, обладающий только защитными правами, не может иметь власти над объектом инвестиций и, следовательно, не может контролировать объект инвестиций [МСФО 10:11, МСФО 10:14].

Инвестор должен быть подвержен риску или иметь право на переменный доход от своего участия в объекте инвестиций, чтобы контролировать объект инвестиций. Такая доходность должна потенциально изменяться в зависимости от результатов деятельности объекта инвестиций и может быть положительной, отрицательной или и той, и другой. [МСФО 10:15]

Такая доходность должна потенциально изменяться в зависимости от результатов деятельности объекта инвестиций и может быть положительной, отрицательной или и той, и другой. [МСФО 10:15]

Материнская компания должна не только обладать полномочиями в отношении объекта инвестиций и рисками или правами на переменный доход от своего участия в объекте инвестиций, но и иметь возможность использовать свои полномочия в отношении объекта инвестиций, чтобы влиять на его доходы от участия в объекте инвестиций . [МСФО 10:17].

При оценке того, контролирует ли инвестор объект инвестиций, инвестор с правом принятия решений определяет, действует ли он в качестве принципала или агента других сторон. При проведении такой оценки учитывается ряд факторов. Например, вознаграждение лица, принимающего решения, учитывается при определении того, является ли оно агентом. [МСФО 10:B58, МСФО 10:B60]

Требования к бухгалтерскому учету

Подготовка консолидированной финансовой отчетности

Материнская компания составляет консолидированную финансовую отчетность, используя единую учетную политику для аналогичных операций и других событий в аналогичных обстоятельствах. [МСФО 10:19]

[МСФО 10:19]

Однако материнская компания не обязана представлять консолидированную финансовую отчетность, если она отвечает всем следующим условиям: [МСФО 10:4(a)]

Инвестиционным организациям запрещается консолидировать определенные дочерние компании (см. дополнительную информацию ниже).

Кроме того, планы вознаграждений по окончании трудовой деятельности или другие долгосрочные планы вознаграждений работникам, к которым применяется МСФО (IAS) 19 «Вознаграждения работникам », не обязаны применять требования МСФО (IFRS) 10. [МСФО (IFRS) 10:4B]

Процедуры консолидации

Консолидированная финансовая отчетность: [МСФО (IFRS) 10:B86]

- объединять аналогичные статьи активов, обязательств, собственного капитала, доходов, расходов и денежных потоков материнской компании с соответствующими активами ее дочерних компаний

- компенсировать (исключить) балансовую стоимость инвестиций материнской компании в каждую дочернюю компанию и долю материнской компании в капитале каждой дочерней компании (МСФО 3 Объединение бизнеса объясняет, как учитывать любой связанный гудвилл)

- полностью исключить внутригрупповые активы и обязательства, собственный капитал, доходы, расходы и денежные потоки, относящиеся к операциям между предприятиями группы (прибыли или убытки, возникающие в результате внутригрупповых операций, которые признаются в активах, таких как товарно-материальные запасы и основные средства, исключаются полностью ).

Отчитывающееся предприятие включает доходы и расходы дочернего предприятия в консолидированную финансовую отчетность с даты, когда оно получает контроль, до даты, когда отчитывающееся предприятие перестает контролировать дочернее предприятие. Доходы и расходы дочернего предприятия основаны на суммах активов и обязательств, признанных в консолидированной финансовой отчетности на дату приобретения. [МСФО 10:B88]

Материнская и дочерняя компании должны иметь одинаковые отчетные даты или консолидироваться на основе дополнительной финансовой информации, подготовленной дочерней компанией, за исключением случаев, когда это невозможно. Там, где это практически невозможно, используется самая последняя финансовая отчетность дочерней компании, скорректированная с учетом влияния значительных операций или событий между отчетными датами дочерней компании и консолидированной финансовой отчетностью. Разница между датой финансовой отчетности дочерней компании и датой консолидированной финансовой отчетности не должна превышать трех месяцев [МСФО 10:B92, IFRS 10:B93]

Неконтролирующие доли участия (НКД)

Материнская компания представляет неконтролирующие доли участия в своем консолидированном отчете о финансовом положении в составе капитала отдельно от капитала владельцев материнской компании. [МСФО (IFRS) 10:22]

[МСФО (IFRS) 10:22]

Отчитывающаяся организация относит прибыль или убыток и каждый компонент прочего совокупного дохода на владельцев материнской компании и на неконтролирующие доли участия. Доли, распределяемые между материнской и неконтролирующей долей участия, определяются на основе существующих долей владения. [МСФО 10:B94, IFRS 10:B89]

Отчитывающаяся организация также относит общий совокупный доход на собственников материнской компании и на неконтролирующие доли, даже если это приводит к тому, что неконтролирующие доли имеют отрицательное сальдо. [МСФО (IFRS) 10:B94]

Изменения в долях собственности

Изменения в долях собственности материнской компании в дочерней компании, которые не приводят к утрате материнской компанией контроля над дочерней компанией, являются операциями с капиталом (т. е. операциями с собственниками в их качестве владельцев). ). Когда доля капитала, принадлежащая неконтролирующим долям участия, изменяется, балансовая стоимость контролирующих и неконтролирующих долей участия корректируется с учетом изменений их относительных долей участия в дочерней компании. Любая разница между суммой, на которую корректируются неконтролирующие доли участия, и справедливой стоимостью уплаченного или полученного возмещения признается непосредственно в капитале и относится на владельцев материнской компании. [МСФО 10:23, МСФО 10:B96]

Любая разница между суммой, на которую корректируются неконтролирующие доли участия, и справедливой стоимостью уплаченного или полученного возмещения признается непосредственно в капитале и относится на владельцев материнской компании. [МСФО 10:23, МСФО 10:B96]

Если материнское предприятие теряет контроль над дочерним предприятием, оно [МСФО 10:25]:

- прекращает признание активов и обязательств бывшего дочернего предприятия в консолидированном отчете о финансовом положении

- признает любые инвестиции, оставшиеся в бывшей дочерней компании, после потери контроля, и впоследствии учитывает их и любые суммы, причитающиеся бывшей дочерней компании или ей, в соответствии с применимыми МСФО. Эта оставшаяся доля переоценивается, и переоцененная стоимость рассматривается как справедливая стоимость при первоначальном признании финансового актива в соответствии с МСФО (IFRS) 9. Финансовые инструменты или, при необходимости, стоимость первоначального признания инвестиции в ассоциированную компанию или совместное предприятие

- признает прибыль или убыток, связанный с потерей контроля, относящейся к прежнему контрольному пакету акций.

Если материнское предприятие теряет контроль над дочерним предприятием, которое не занимается бизнесом, в результате сделки с ассоциированным предприятием или с совместным предприятием, прибыли или убытки, возникающие в результате таких операций, признаются в составе прибыли или убытка материнского предприятия только в той мере, в какой доли в этой ассоциированной компании или совместном предприятии.*

* Добавлено поправками «Продажа или передача активов между инвестором и его ассоциированной организацией или совместным предприятием» , вступившими в силу 1 января 2016 г., однако дата вступления поправки в силу позднее была перенесена на неопределенный срок.

Освобождение от консолидации инвестиционных организаций

[Примечание: Освобождение от консолидации инвестиционных организаций было введено постановлением Инвестиционные организации , выпущенным 31 октября 2012 г. и вступившим в силу для годовых отчетных периодов, начинающихся 1 января 2014 г. или после этой даты.]

или после этой даты.]

МСФО (IFRS) 10 содержит специальные требования к бухгалтерскому учету для инвестиционных организаций. Если предприятие соответствует определению «инвестиционной организации» (см. выше), оно не консолидирует свои дочерние предприятия и не применяет МСФО 3 «Объединение бизнеса» , когда оно получает контроль над другим предприятием. [МСФО (IFRS) 10:31]

При оценке того, является ли она инвестиционной организацией, организация должна учитывать все факты и обстоятельства, включая ее цель и структуру. МСФО (IFRS) 10 предусматривает, что инвестиционная организация должна иметь следующие типичные характеристики [МСФО 10:28]:

- имеет более одной инвестиции

- имеет более одного инвестора

- у него есть инвесторы, которые не являются связанными сторонами предприятия

- у него есть доли собственности в форме капитала или аналогичные доли.

Отсутствие какой-либо из этих типичных характеристик не обязательно лишает организацию права быть классифицированной как инвестиционная организация.

Инвестиционная организация должна оценивать инвестицию в дочернюю компанию по справедливой стоимости через прибыль или убыток в соответствии с МСФО 9. Финансовые инструменты или МСБУ 39 Финансовые инструменты: признание и оценка . [МСФО 10:31]

Однако инвестиционная организация по-прежнему обязана консолидировать дочернюю компанию, если эта дочерняя компания предоставляет услуги, связанные с инвестиционной деятельностью инвестиционной организации. [МСФО (IFRS) 10:32]*

* Инвестиционные организации: применение исключения в отношении консолидации (поправки к МСФО (IFRS) 10, МСФО (IFRS) 12 и МСФО (IAS) 28) разъясняет, начиная с 1 января 2016 года, что это относится к дочерней компании, которая сама по себе не является инвестицией. организация, основной целью и деятельностью которой является предоставление услуг, связанных с инвестиционной деятельностью инвестиционной организации.

Поскольку от инвестиционной организации не требуется консолидировать свои дочерние компании, внутригрупповые операции со связанными сторонами и непогашенные остатки не исключаются [МСФО 24. 4, МСФО 39.80].

4, МСФО 39.80].

Специальные требования применяются, когда организация становится или перестает быть инвестиционной организацией. [МСФО 10:B100–B101]

Освобождение от консолидации применяется только к самой инвестиционной организации. Соответственно, материнская компания инвестиционной организации должна консолидировать все организации, которые она контролирует, включая те, которые контролируются через дочернюю компанию инвестиционной организации, за исключением случаев, когда материнская организация сама является инвестиционной организацией. [МСФО 10:33]

Раскрытие информации

Раскрытие информации не предусмотрено в МСФО (IFRS) 10. Вместо этого в МСФО (IFRS) 12 «Раскрытие информации об участии в других предприятиях» приводится требуемое раскрытие информации.

Применимость и досрочное применение

Примечание. Этот раздел был обновлен с учетом поправок к МСФО (IFRS) 10, внесенных в июне 2012 г. и октябре 2012 г. :С1].

Ретроспективное применение обычно требуется в соответствии с МСФО (IAS) 8 Учетная политика, изменения в бухгалтерских оценках и ошибки [МСФО 10:C2]. Однако организация не обязана вносить коррективы в учет в связи с ее участием в компаниях, которые ранее были консолидированы и продолжают консолидироваться, или в организациях, которые ранее не были консолидированы и продолжают не консолидироваться на дату первоначального применения МСФО [ МСФО 10:C3].

Однако организация не обязана вносить коррективы в учет в связи с ее участием в компаниях, которые ранее были консолидированы и продолжают консолидироваться, или в организациях, которые ранее не были консолидированы и продолжают не консолидироваться на дату первоначального применения МСФО [ МСФО 10:C3].

Кроме того, организация не обязана представлять количественную информацию, требуемую пунктом 28(f) МСФО (IAS) 8, за годовой период, непосредственно предшествующий дате первоначального применения стандарта (началу годового отчетного периода, для которого МСФО (IFRS) 10 применяется впервые) [МСФО 10:C2A-C2B]. Однако организация может принять решение о представлении скорректированной сравнительной информации за более ранние отчетные периоды, при этом она должна четко указать любую нескорректированную сравнительную информацию и объяснить основу, на которой была подготовлена сравнительная информация [МСФО (IFRS) 10.C6A-C6B].

МСФО (IFRS) 10 предписывает модифицированный учет при первом применении в следующих обстоятельствах:

- предприятие консолидирует предприятие, которое ранее не консолидировалось [МСФО 10:C4-C4C]

- предприятие больше не консолидирует предприятие, которое ранее было консолидировано [МСФО 10:C5-C5A]

- в отношении некоторых поправок к МСФО (IAS) 27, внесенных в 2008 году, которые были перенесены в МСФО (IFRS) 10 [МСФО (IFRS) 10:C6].