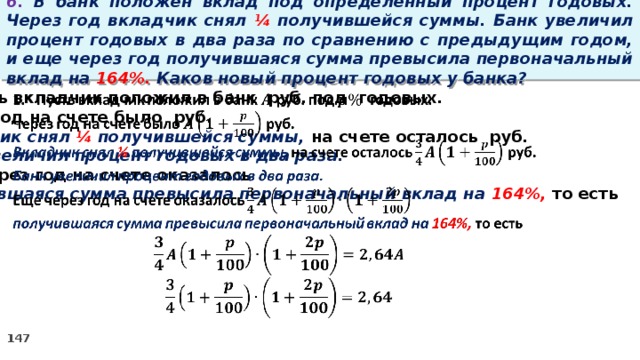

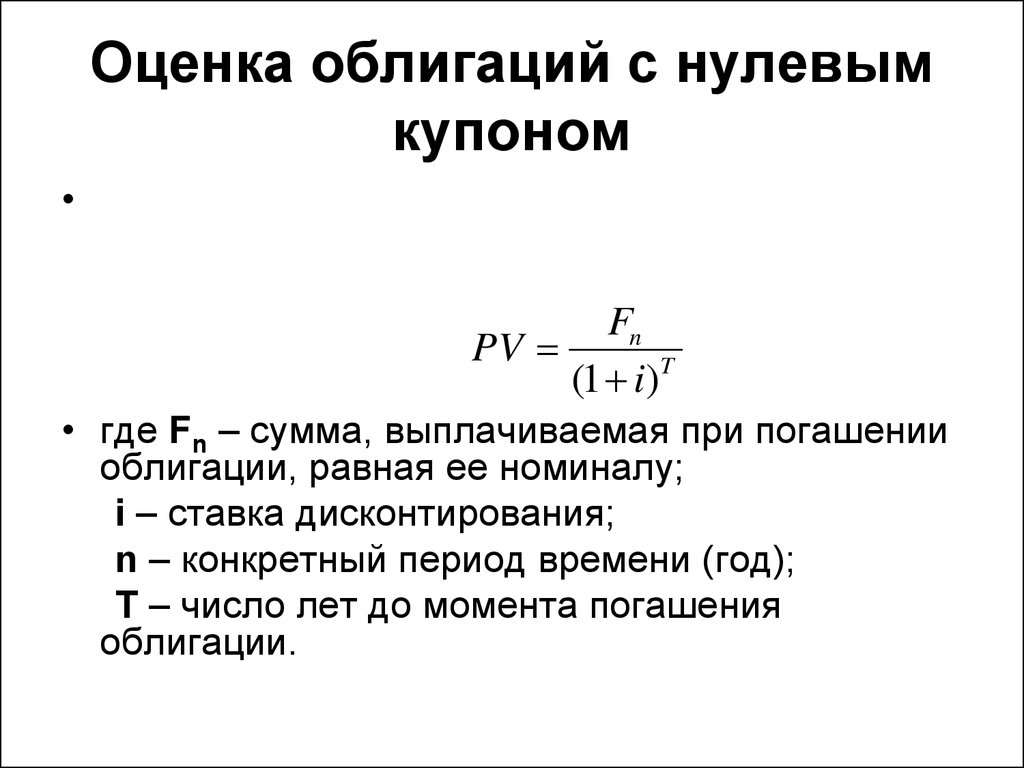

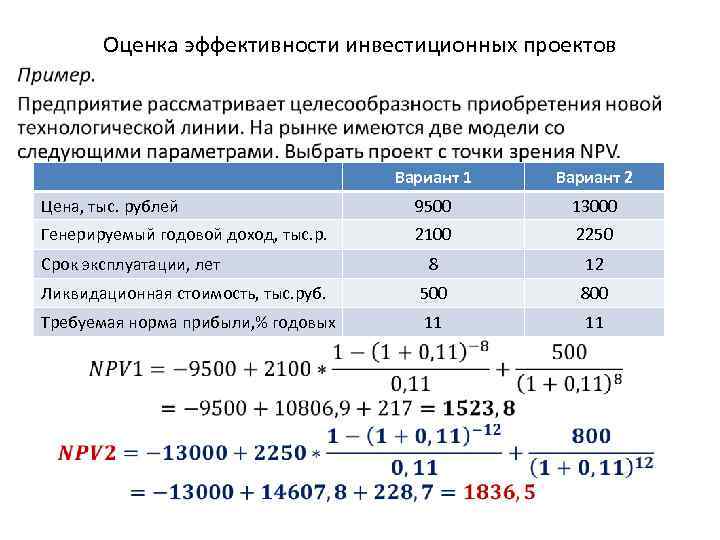

что такое номинальная стоимость, из чего складывается доходность облигации, как происходит погашение и что такое оферта

Что такое номинальная стоимость облигации?

Это сумма, которую владелец облигации получит в момент ее погашения. Кроме того, именно с этой суммы рассчитывается процент купонного дохода по облигациям. Что такое купоны

Например, если номинал облигации равен 1000 ₽, а купонная доходность по ней — 5% годовых, значит, при погашении владелец каждой облигации получит 1000 ₽, а до этого момента будет получать купонные выплаты в размере 50 ₽ в год.

При этом стоимость облигации на бирже обычно отличается от ее номинала. Так происходит потому, что рыночная цена формируется на основе того, как много инвесторов хотят купить эту облигацию. Если люди верят в эмитента и считают его бумаги надежными для вложений, они с большей охотой будут покупать его облигации, и цена на них пойдет вверх.

Например, облигация номиналом 1000 ₽ может стоить на бирже 1080 ₽. При этом в дату погашения облигации ее держатель все равно получит 1000 ₽.

Что такое амортизация облигации?

Амортизация — это один из параметров облигации, говорящий о том, что номинальная стоимость возвращается не целиком в дату погашения, а частями вместе с выплатой купонов. В дату погашения такой облигации придет купон и последняя часть номинала.

Каждая частичная выплата уменьшает номинал облигации, и следующие купоны будут считаться в процентах уже только от непогашенной части номинала — то есть сумма купона в рублях тоже будет уменьшаться.

Например, компания выпустила облигацию номиналом 1000 ₽ сроком на 5 лет с ежегодным купоном в 10% годовых и амортизацией, которую выплачивают один раз в год по 200 ₽.

Купон в первый год: 1000 ₽ × 10% = 100 ₽.

Номинал облигации после амортизации: 1000 − 200 = 800 ₽.

Купон во второй год: 800 ₽ × 10% = 80 ₽.

Номинал облигации после амортизации: 800 − 200 = 600 ₽.

Купон в третий год: 600 ₽ × 10% = 60 ₽.

Номинал облигации после амортизации: 600 − 200 = 400 ₽.

Купон в четвертый год: 400 ₽ × 10% = 40 ₽.

Номинал облигации после амортизации: 400 − 200 = 200 ₽.

Купон в пятый год: 200 ₽ × 10% = 20 ₽.

Вместе с купоном инвестор получит последнюю часть номинала в размере 200 ₽.

Проверить, есть ли у облигации амортизация, можно в приложении Тинькофф Инвестиций или в личном кабинете на сайте tinkoff.ru в карточке конкретной ценной бумаги.

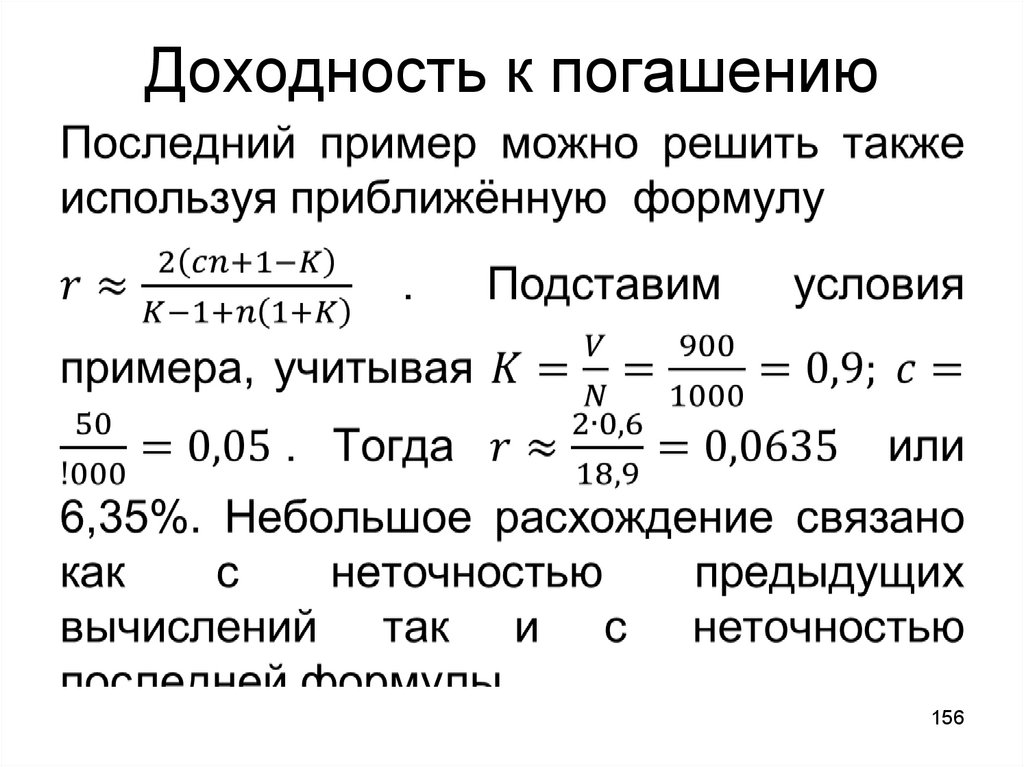

Как узнать доходность облигации? Из чего она складывается?

У облигации есть три вида доходности.

Доходность к погашению — то есть сколько процентов годовых относительно номинала облигации вы заработаете, если не будете продавать ее до момента погашения. Если у облигации есть даты оферты, то для нее указывается доходность к оферте. Что такое оферта по облигации

Текущая доходность — показывает, какой доход вы могли бы получить, если бы продали облигацию по текущей рыночной цене.

Купонная доходность — это величина купонных выплат на одну облигацию. В процентах этот тип доходности указывается только перед тем, как эмитент выпустит облигации на рынок. Когда облигация уже торгуется на бирже, купонный доход по ней учитывается в текущей доходности и доходности к погашению.

Но вы можете рассчитать его самостоятельно: для этого умножьте размер одного купона на количество выплат в течение одного календарного года, после чего поделите это число на номинал облигации и переведите получившийся результат в проценты.

Например, у вас есть облигация номиналом 1000 ₽ и купон в размере 16,95 ₽, который выплачивают каждый 91 день, то есть 4 раза в год. Тогда купонная доходность будет рассчитываться так: 16,95 × 4 / 1000 × 100 = 6,78% годовых.

При этом чем надежнее эмитент облигации, тем меньшую доходность можно получить. С чем это связано, рассказали в 6-минутном видео:

Как происходит погашение облигации?

Для погашения облигации инвестору не нужно предпринимать каких‑то особых действий — достаточно не продавать ее до указанного срока. В течение 2 рабочих дней после срока погашения эмитент облигации перечислит деньги в депозитарий, а затем в течение еще 7 рабочих дней их зачислят на ваш брокерский счет.

Комиссию брокеру за погашение облигации по сроку платить не нужно. Что такое брокерская комиссия

Что такое оферта облигации? Как погасить облигацию в дату оферты?

Оферта по облигации — это дата, в которую можно досрочно погасить номинал облигации. То есть в этот день инвестор может решить, что его больше не устраивают условия по облигации, и он хочет получить свои вложения назад — так же, как если бы он сделал это в день погашения.

Дата оферты есть не у всех облигаций. Если она есть, это будет указано в карточке облигации в приложении Тинькофф Инвестиций.

Вот что необходимо сделать, чтобы предъявить облигацию к оферте:

Написать в чат службы поддержки в приложении Тинькофф Инвестиций не позднее, чем за один рабочий день до окончания приема поручений эмитентом облигации.

Например, если последний день приема выпал на четверг, написать в поддержку нужно в среду или раньше.

Например, если последний день приема выпал на четверг, написать в поддержку нужно в среду или раньше.Подписать поручение на участие в оферте СМС‑кодом — само поручение составит и пришлет в чат сотрудник поддержки.

Готово. Номинал и купонный доход по облигациям начислят в течение 4 рабочих дней. За участие в оферте спишут комиссию как за обычную сделку в соответствии с вашим тарифом. Что такое брокерская комиссия

Например, если последний день приема выпал на четверг, написать в поддержку нужно в среду или раньше.

Например, если последний день приема выпал на четверг, написать в поддержку нужно в среду или раньше.Когда вы подаете заявление на участие в оферте, облигации не блокируются на счете, поэтому вы можете их докупить или, наоборот, продать. Но брокер отменит поручение, если в дату оферты на вашем счете будет меньше облигаций, чем вы указали в заявлении на оферту.

В редких случаях заявление на участие в оферте можно подать только на бумаге через депозитарий Тинькофф, а за такое заявление может взиматься комиссия — об этом вас предупредит поддержка, когда вы напишете в чат для досрочного погашения облигации.

404 Cтраница не найдена

Версия для слабовидящих Вход на сайт Версия для слабовидящих Вход на сайт

Чукотский северо-восточный

техникум посёлка Провидения

- О техникуме

- Сведения об образовательной организации

- Образовательная организация

- Аккредитация

- Руководство

- Преподаватели

- Сотрудники

- История

- Документы

- Устав

- Библиотека и Библиотечно-информационная система

- Новости

- Лицензии

- Фотогалерея

- Объявления

- Газета «Роза Ветров»

- Дорожная безопасность

- Антикоррупционное просвещение

- Центр коллективного доступа

- Финансовая грамотность

- Наставничество

- Общественное питание

- Воспитательная работа

- Противодействие коррупции

- Абитуриентам

- Приемная комиссия

- Документы и справки

- Правила и условия приема

- Питание

- Общежития

- Студенческая жизнь

- Студентам

- Учебные материалы

- Оплата обучения

- Документы и справки

- Студенческая жизнь

- Расписание занятий

- Выпускникам

- Справочные системы

- МЦПК

- Контакты

- Обращения граждан

- Обращения граждан

- Личный прием граждан

- Письменное обращение

- Электронная приемная

- Проверить статус обращения

- Порядок рассмотрения обращений

- Порядок обжалования

- Обзор обращений граждан

- Ответы на обращения, затрагивающие интересы неопределенного круга лиц

- Правовое регулирование

- Онлайн запись

- ССТВ

- Главная

- ›

- О техникуме

- ›

- Финансовая грамотность

14.

2: Расчет доходности облигации

2: Расчет доходности облигации- Последнее обновление

- Сохранить как PDF

- Идентификатор страницы

- 22153

- Жан-Поль Оливье

- Колледж прикладных искусств, науки и технологий Ред-Ривер

Всегда ли нужно держать облигацию до погашения? Есть ли лучшее время для продажи? В начале последнего раздела вы инвестировали в 10 государственных облигаций Канады на сумму 5000 долларов США с купоном 5% и 20 годами, оставшимися до погашения. За них вы заплатили 4 699,02 доллара за каждую, когда преобладающие ставки по облигациям составляли 5,5%. Через десять лет после того, как вы приобрели эти облигации, преобладающие ставки на рынке облигаций упали до 3,35%, но ожидается, что в ближайшем будущем они вырастут. Не пора ли продать эти облигации?

Не пора ли продать эти облигации?

Это сложное решение со многими переменными; однако, чтобы помочь принять это решение, вы должны знать как минимум три важных элемента информации: цену продажи облигации, доход, который вы получите от своих инвестиций, если будете держать облигацию до погашения, и доход, если вы продадите облигацию. сегодня.

В этом разделе объединены расчеты цен и доходности облигаций, чтобы вы могли лучше понять свои инвестиции в облигации. Эти рекомендации применяются независимо от того, инвестируете ли вы лично или от имени своей компании.

Доходность к погашению

Доходность к погашению , также известная как базис, представляет собой общую норму доходности облигации, когда она покупается по рыночной цене и удерживается до погашения. Он включает как полугодовые проценты, которые держатели облигаций зарабатывают на своих инвестициях, так и прибыль или убыток, возникающие в результате разницы между рыночной ценой на дату продажи и ценой погашения. Эта доходность к погашению точно равна рыночной норме доходности на дату покупки. Таким образом, в приведенном выше примере, если вы сохраните эти облигации до погашения, вы получите доходность к погашению в размере 5,5%.

Эта доходность к погашению точно равна рыночной норме доходности на дату покупки. Таким образом, в приведенном выше примере, если вы сохраните эти облигации до погашения, вы получите доходность к погашению в размере 5,5%.

В этом разделе вы обращаетесь к расчетам из раздела 14.1, где вы ответили на вопрос: «Зная рыночную норму прибыли, сколько вы заплатите?» Теперь вас спрашивают: «Зная, сколько вы платите, какова рыночная норма прибыли?» Таким образом, перефразируя начальный пример, вы получите: «Если бы вы заплатили 4699,02 доллара за облигацию номиналом 5000 долларов со сроком погашения 20 лет и купоном 5%, какую доходность к погашению вы бы получили?»

Формула

Вам не нужно новые формулы для расчета доходности облигации к погашению. Цель состоит в том, чтобы найти номинальную процентную ставку, или \(IY\). Вы должны работать с формулами 14.2, 14.3 и 9.1. Напомним, что формула 14.2 определяет размер полугодовой выплаты купонного вознаграждения по облигациям. Вы подставляете эту сумму в формулу 14.3, которая вычисляет цену облигации на дату выплаты процентов. Однако в этом случае вы должны решить формулу 14.3 не для цены на дату, а для периодической процентной ставки, или i. Как только вы узнаете периодическую процентную ставку, вы можете подставить ее в формулу 9.1 и найти номинальную процентную ставку, или \(IY\).

Вы подставляете эту сумму в формулу 14.3, которая вычисляет цену облигации на дату выплаты процентов. Однако в этом случае вы должны решить формулу 14.3 не для цены на дату, а для периодической процентной ставки, или i. Как только вы узнаете периодическую процентную ставку, вы можете подставить ее в формулу 9.1 и найти номинальную процентную ставку, или \(IY\).

Одна из проблем при использовании формульного подхода заключается в том, что невозможно алгебраически изолировать периодическую процентную ставку в формуле 14.3. Вы должны обратиться к таким технологиям, как калькулятор BAII Plus или Excel.

Как это работает

Чтобы рассчитать доходность облигации к погашению, выполните следующие действия:

Шаг 1: Нарисуйте временную шкалу, подобную представленной здесь, от даты продажи до даты погашения. Определите все известные переменные.

Шаг 2: Используя Формулу 14.2, рассчитайте сумму выплаты процентов по облигации.

Шаг 3: Как и в разделе 14.1, используйте формулу 11.1 для расчета \(N\). Поскольку рыночная ставка и купонная ставка являются полугодовыми, \(N\) используется как для общего количества соединений, так и для общего количества платежей.

- При использовании ручного метода подставьте все известные числа в формулу 14.3 и попытайтесь найти периодическую процентную ставку (\(i\)). Как только вы это узнаете, преобразуйте его в номинальную процентную ставку, используя формулу 9.1.

- В качестве альтернативы, если вы используете такие технологии, как калькулятор, введите все известные переменные и непосредственно найдите номинальную процентную ставку (\(IY\)).

Важные примечания

Обратите внимание на два условия при расчете доходности к погашению:

- Торговля осуществляется только в дни выплаты процентов.

- Держатель облигации реинвестирует все купонные выплаты по той же процентной ставке. Расчеты, не удовлетворяющие этим условиям, выходят за рамки вводной части данного учебника.

Упражнение \(\PageIndex{1}\): Подумай

Если вы купите облигацию с купонной ставкой 4% при рыночной ставке 5%, какой доход к погашению вы получите?

- Ответить

5%; ваша доходность к погашению зависит от рыночной ставки, а не от ставки купона.

Базовая доходность к погашению

Предположим, что облигация номиналом 10 000 долларов США куплена за 7 688,52 доллара США со сроком погашения 20 лет и полугодовой ставкой купона 4%. Какую доходность получит держатель облигации, если он будет держать ее до погашения?

Решение

Доходность к погашению представляет собой номинальную процентную ставку по облигации, или \(IY\).

Что вы уже знаете

Шаг 1:

График продажи облигаций приведен ниже.

Выплата купонных процентов: \(CPN\) = 4%, \(CY\) = 2, номинальная стоимость = 10 000 долларов США

Облигация: Цена на дату = 7 688,52 долларов США, \(FV\) = 10 000 долларов США, \(CY\) = 2, \(PMT_{BOND}\) = Формула 14. 2, \(PY\) = 2, Оставшиеся годы = 20

2, \(PY\) = 2, Оставшиеся годы = 20

Как вы туда доберетесь

Шаг 2:

Примените формулу 14.2 для определения периодическая выплата процентов по облигациям. 9{40}}{i}\right] \quad i=\dfrac{\mathrm{IY}}{2} \nonumber \]

Выходные данные калькулятора \(= IY = 6%\)

Инструкции для калькулятора

| Режим | Н | И/У | ПВ |

|---|---|---|---|

| КОНЕЦ | 40 | Ответ: 6.000002 | -7688,52 |

| ПЛТ | ФВ | К/Г | С/У |

|---|---|---|---|

| 200 | 10 000 | 2 | 2 |

Если она будет держать облигацию в течение следующих 20 лет, она получит доходность к погашению в размере 6%, начисляемую каждые полгода.

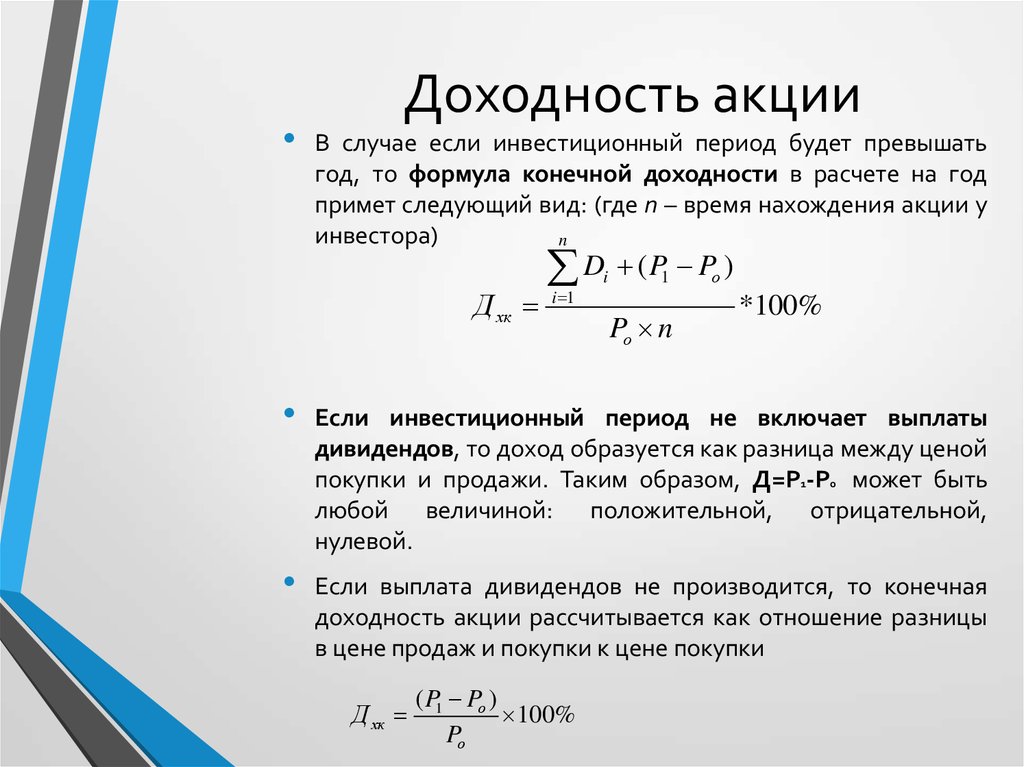

Доходность инвестора

Расчет доходности к погашению требует, чтобы облигация удерживалась до даты погашения, после чего будущая цена выкупа известна и равна ее номинальной стоимости. Однако это условие может не выполняться. Владелец облигации может продать облигацию в любой момент до даты погашения. Если облигация продается, будущая стоимость основана на преобладающей ставке облигации в то время, и цена, как правило, не равна ее номинальной стоимости. Какова тогда доходность облигации для инвестора?

Рисунок \(\PageIndex{1}\): Доход инвестора

Доход инвестора состоит из купонных выплат, которые были получены, пока инвестор владеет облигацией, а также разницы между ценой покупки и ценой продажи . На приведенном выше рисунке показано, что происходит с доходностью инвестора, путем сопоставления рыночной ставки после покупки и доходности инвестора.

- Когда рыночная ставка повышается после того, как облигация была куплена, инвестор получает более низкую доходность, чем первоначальная доходность к погашению, поскольку будущая цена продажи облигации снижается. Предположим, что инвесторы покупают облигацию по рыночной ставке 5%:

- Если они держат их до погашения, они получают 5% доходность к погашению.

- Если вместо этого они продают облигацию до погашения, когда рыночная ставка составляет 6%, доход инвестора составляет менее 5%.

- Когда рыночная ставка снижается после того, как облигация была куплена, инвестор получает более высокую доходность, чем первоначальная доходность к погашению, поскольку цена будущей продажи облигации увеличивается. Предположим снова, что инвесторы покупают облигацию по рыночной ставке 5%:

- Если они будут держать их до погашения, то, конечно, получат 5% доходность к погашению.

- Если они продают облигацию, когда рыночная ставка составляет 4%, доходность инвестора составляет более 5%.

Предположим, что инвесторы покупают облигацию по рыночной ставке 5%:

Предположим, что инвесторы покупают облигацию по рыночной ставке 5%:Формула

Существующие формулы облигаций достаточны для расчета доходности инвестора. Формула 14.2 необходима для определения суммы выплаты купона по облигациям. Вы используете формулу 14.3 для расчета как цены покупки, так и цены продажи. Затем вы используете его в третий раз для расчета периодической процентной ставки. Когда вы решаете для \(i\), будущая стоимость облигации, которую вы подставляете в формулу, должна быть ценой продажи облигации на дату в будущем, а не ценой погашения.

Вы используете формулу 14.3 для расчета как цены покупки, так и цены продажи. Затем вы используете его в третий раз для расчета периодической процентной ставки. Когда вы решаете для \(i\), будущая стоимость облигации, которую вы подставляете в формулу, должна быть ценой продажи облигации на дату в будущем, а не ценой погашения.

Как это работает

Выполните следующие действия, чтобы рассчитать доход инвестора:

Шаг 1: Нарисуйте временную шкалу, как показано здесь, от даты покупки до даты погашения. Четко укажите дату продажи. Определите все известные переменные.

Шаг 2: Используя формулу 14.2, рассчитайте сумму выплаты процентов по облигации.

Шаг 3: При необходимости рассчитайте цену покупки по формуле 14.3. Как и в предыдущих процедурах, используйте формулу 11.1 для расчета полугодового значения \(N\), представляющего как общее количество соединений, так и общее количество платежей. Используйте рыночный курс на момент покупки.

Используйте рыночный курс на момент покупки.

Шаг 4: При необходимости рассчитайте продажную цену по формуле 14.3 таким же образом. Используйте рыночный курс на момент продажи.

Шаг 5: Найдите номинальную процентную ставку (\(IY\)) между датой покупки и датой продажи. Цена покупки — это цена на дату, а цена продажи — это будущая стоимость (\(FV\)).

- При использовании ручного метода подставьте все известные числа в формулу 14.3 и найдите периодическую процентную ставку (\(i\)). Преобразуйте его в номинальную процентную ставку, используя Формулу 9..1.

- В качестве альтернативы, если вы используете такие технологии, как калькулятор, введите все известные переменные и найдите номинальную процентную ставку (IY) напрямую.

Важные примечания

Те же два требования, которые применялись к расчету доходности к погашению, сохраняются и при расчете доходности инвестора:

- Торговля осуществляется только в даты выплаты процентов.

- Держатель облигации реинвестирует все купонные выплаты по той же процентной ставке.

Упражнение \(\PageIndex{2}\): Подумай

В каждом из следующих случаев определите, увеличивается ли доходность инвестора, уменьшается или остается неизменной.

- Облигация покупается, когда рыночная доходность составляет 5%, а затем продается, когда рыночная ставка составляет 5%.

- Облигация покупается, когда рыночная доходность составляет 5%, а затем продается, когда рыночная ставка составляет 6%.

- Ответить

- Увеличение; более низкая рыночная ставка вызывает рост продажной цены.

- То же; отсутствие изменения рыночной ставки не приводит к изменению доходности.

- Уменьшается; более высокая рыночная ставка приводит к снижению продажной цены

Доход инвестора

Облигация номинальной стоимостью 1000 долларов США с купоном 7% и сроком погашения 12 лет была куплена за 1084,68 доллара США при рыночной ставке 6%. Он был продан семь лет спустя за 920,87 долларов, когда рыночные ставки составляли 9%. Какую доходность получил держатель облигации?

Он был продан семь лет спустя за 920,87 долларов, когда рыночные ставки составляли 9%. Какую доходность получил держатель облигации?

Решение

Доход инвестора представляет собой номинальную процентную ставку по облигации в течение того времени, когда инвестор владел облигацией, или \(IY\).

Что вы уже знаете

Шаг 1:

График покупки и продажи облигаций приведен ниже.

Выплата купонных процентов: \(CPN\) = 7%, \(CY\) = 2, номинальная стоимость = 1000 долларов США. Покупка/продажа облигаций

: \(PV\) = 1084,68 долларов США, \(FV\) = 920,87 долларов США. , \(CY\) = 2, \(PMT_{BOND}\) = формула 14.2, \(PY\) = 2, количество лет владения = 7

Как вы туда доберетесь

Шаг 2:

Примените формулу 14.2 для определения периодической выплаты процентов по облигациям.

Шаг 3:

Определите цену покупки облигации. Он известен на уровне 1084,68 доллара США, и его не нужно вычислять. Это цена на дату для шага 5.

Он известен на уровне 1084,68 доллара США, и его не нужно вычислять. Это цена на дату для шага 5.

Шаг 4:

Определите цену продажи облигации. Он известен на уровне $920,87 и не нуждается в расчете. Это будущее значение (\(FV\)) для шага 5. 9{14}}{i}\right] \quad i=\dfrac{I Y}{2} \nonumber \]

Выходные данные калькулятора \(= IY=4,6003 \%\)

Инструкции калькулятора

| Режим | Н | И/У | ПВ |

|---|---|---|---|

| КОНЕЦ | 14 | Ответ: 4.600320 | -1084,68 |

| ПМТ | ФВ | К/Г | С/У |

|---|---|---|---|

| 35 | 920,87 | 2 | 2 |

Рыночная цена облигаций значительно упала из-за повышения рыночной ставки на 3% за семилетний период. Таким образом, инвестор не реализует первоначальную доходность к погашению в размере 6% (рыночная ставка), и фактически доходность инвестора упала до 4,6003%, начисляемых каждые полгода.

Таким образом, инвестор не реализует первоначальную доходность к погашению в размере 6% (рыночная ставка), и фактически доходность инвестора упала до 4,6003%, начисляемых каждые полгода.

Какой доход вы получите, если продадите свою облигацию сейчас?

Во вступительном обсуждении разделов 14.1 и 14.2 вы инвестировали в 10 государственных облигаций Канады на сумму 5000 долларов США с купоном 5% и сроком погашения 20 лет, заплатив по 4699,02 доллара США каждая при преобладающей ставке по облигациям 5,5%. Вы замечаете сегодня, 10 лет спустя, что преобладающие процентные ставки по облигациям упали до 3,35%. Какую доходность инвестора вы бы получили, если бы продали свои облигации сегодня?

Раствор

Вам необходимо рассчитать доходность только одной из 10 облигаций, так как доходность, конечно же, одинакова для всех облигаций. Доходность инвестора представляет собой номинальную процентную ставку по облигации в течение всего времени, пока вы владеете облигацией, или \(IY\).

Что вы уже знаете

Шаг 1:

График покупки и продажи облигаций приведен ниже.

Выплата купонных процентов: \(CPN\) = 5%, \(CY\) = 2, номинальная стоимость = 5000 долларов США

Покупка облигаций: \(PV\) = 4,69 долларов США9.02

Продажа облигации: \(FV\) = 5000 долларов США, \(IY\) = 3,35%, \(CY\) = 2, \(PMT_{BOND}\) = Формула 14.2, \(PY\) = 2, Оставшиеся годы = 10

Покупка/продажа облигации: \(PV\) = 4 699,02 долл. США, \(FV\) = Цена продажи, \(CY\) = 2, \(PMT_{BOND}\) = Формула 14.2 , \(PY\) = 2, Годы владения = 10

Как вы доберетесь

Шаг 2:

Примените формулу 14.2 для определения периодической выплаты процентов по облигациям.

Шаг 3:

Определите цену покупки облигации. Известно в $4,699.02 и в расчетах не нуждается. Это цена на дату для шага 5.

Шаг 4:

Определите цену продажи облигации, применяя формулы 9. 1, 11.1 и 14.3. Это будущая стоимость (\(FV\)) для шага 5.

1, 11.1 и 14.3. Это будущая стоимость (\(FV\)) для шага 5.

Шаг 5:

Примените формулы 11.1, 14.3 и 9.1 для определения доходности инвестора (\(IY\)). Решите формулы 14.3 и 9.1 с помощью калькулятора.

Выполнить

Шаг 2: 9{20}}{i}\right] \quad i=\dfrac{IY}{2} \nonumber \]

Вывод калькулятора \(=IY=6.8338 \%\)

Инструкции калькулятора

| Шаг | Режим | Н | И/У | ПВ | ФЭУ | ФВ | К/Г | С/У |

|---|---|---|---|---|---|---|---|---|

| 4 | КОНЕЦ | 20 | 3,35 | Ответ: 5 696,138252 | 125 | 5000 | 2 | 2 |

| 5 | \(\сурд\) | \(\сурд\) | Ответ: 6. 833820 833820 | -4 699,02 | \(\сурд\) | 5696.14 | \(\сурд\) | \(\сурд\) |

Рыночная цена облигаций значительно выросла за 10-летний период, поскольку рыночная ставка снизилась с 5,5% до 3,35%. Таким образом, инвестор получает больше, чем первоначальная доходность к погашению в размере 5,5% (рыночная ставка), и фактически доходность инвестора выросла до 6,8338%, начисляемых каждые полгода.

Авторы и ссылки

- Шаблон:ContribBusiMathOlivier

Эта страница под названием 14.2: Расчет доходности по облигациям предоставляется в соответствии с лицензией CC BY-NC-SA 4.0 и была создана, изменена и/или курирована Жаном-Полем Оливье посредством исходного контента, который был отредактирован в соответствии со стилем и стандартами платформа LibreTexts; подробная история редактирования доступна по запросу.

- Наверх

- Была ли эта статья полезной?

- Тип изделия

- Раздел или Страница

- Автор

- Жан-Поль Оливье

- Лицензия

- CC BY-NC-SA

- Версия лицензии

- 4,0

- Показать страницу TOC

- нет

- Теги

- source@https://open.bccampus.ca/browse-our-collection/find-open-textbooks/?uuid=16301119-8ec4-4241-b0f7-cc87ffc942d6

- доходность к погашению

Как сравнить доходность различных облигаций

Сравнение доходности облигаций может быть сложной задачей, главным образом потому, что они могут иметь разную частоту купонных выплат. А поскольку в инвестициях с фиксированным доходом используются различные соглашения о доходности, вам необходимо преобразовать доходность к общей основе при сравнении различных облигаций.

А поскольку в инвестициях с фиксированным доходом используются различные соглашения о доходности, вам необходимо преобразовать доходность к общей основе при сравнении различных облигаций.

Взятые по отдельности, эти преобразования просты. Но когда проблема включает в себя как период начисления процентов, так и конверсию количества дней, правильное решение найти труднее.

Факторы, которые следует учитывать при сравнении доходности облигаций

Казначейские векселя США (казначейские векселя) и вложения в корпоративные коммерческие бумаги котируются и торгуются на рынке с дисконтом. Инвестор не получает никаких купонных выплат. Прибыль определяется как разница между текущей ценой покупки и номинальной стоимостью в момент погашения. это неявный процентный платеж.

Сумма скидки указывается в процентах от номинальной стоимости, которая затем пересчитывается в годовом исчислении в течение 360-дневного года.

Ключевые выводы

- Инвесторы в казначейские векселя не получают процентные платежи. Доход представляет собой разницу между ценой покупки и номинальной стоимостью в момент погашения.

- Чтобы усложнить ситуацию, этот показатель основан на гипотетическом годе из 360 дней.

- В компакт-дисках годовая процентная ставка (годовая процентная ставка) занижает доходность. Лучшим показателем является годовая процентная доходность (APY), в которой учитывается начисление сложных процентов.

Доход представляет собой разницу между ценой покупки и номинальной стоимостью в момент погашения.

Доход представляет собой разницу между ценой покупки и номинальной стоимостью в момент погашения.Существуют застарелые проблемы со ставками, установленными на дисконтной основе. Во-первых, ставки дисконтирования занижают истинную норму прибыли в течение срока до погашения. Это связано с тем, что скидка указывается в процентах от номинальной стоимости.

Разумнее думать о норме прибыли как о процентном доходе, деленном на текущую цену, а не на номинальную стоимость. Поскольку казначейские векселя приобретаются по цене ниже их номинальной стоимости, знаменатель чрезмерно высок, а учетная ставка занижена.

Вторая проблема заключается в том, что ставка основана на гипотетическом году, в котором всего 360 дней.

Доходность по банковским компакт-дискам

Доходы банковских депозитных сертификатов исторически также котировались на 360-дневный год, а некоторые и по сей день. Однако, поскольку ставка немного выше при использовании 365-дневного года, большинство розничных компакт-дисков теперь котируются с использованием 365-дневного года.

Доходы публикуются с их годовой процентной доходностью (APY). Это не следует путать с годовой процентной ставкой (APR), которая является ставкой, которую большинство банков указывают для своих ипотечных кредитов. 92 — 1 = 6,09\% APY = (1 + 0,03) 2−1 = 6,09%

Доходность по казначейским обязательствам и облигациям, корпоративным облигациям и муниципальным облигациям котируется на основе полугодовых облигаций (SABB), поскольку купонные выплаты по ним производятся раз в полгода. Начисление процентов происходит дважды в год с использованием 365-дневного года.

Преобразование доходности облигаций

365 дней против 360 дней

Чтобы правильно сравнить доходность различных инвестиций с фиксированным доходом, важно использовать один и тот же расчет доходности. Первое и самое простое преобразование изменяет доходность за 360 дней на доходность за 365 дней. Чтобы изменить ставку, просто «умножьте» доходность за 360 дней на коэффициент 365/360. 360-дневная доходность 8% равна 365-дневной доходности 8,11%. То есть:

Первое и самое простое преобразование изменяет доходность за 360 дней на доходность за 365 дней. Чтобы изменить ставку, просто «умножьте» доходность за 360 дней на коэффициент 365/360. 360-дневная доходность 8% равна 365-дневной доходности 8,11%. То есть:

8 % × 3 6 5 3 6 0 «=» 8 . 1 1 % 8\% \times \frac{365}{360} = 8,11\% 8% × 360365= 8,11%

Тарифы со скидкой

Ставки дисконтирования, обычно используемые для казначейских векселей, обычно конвертируются в доходность, эквивалентную облигациям (BEY), иногда называемую эквивалентом купона или инвестиционной доходностью. Формула конвертации «короткосрочных» векселей со сроком погашения 182 и менее дней выглядит следующим образом:

Б Е Д «=» 3 6 5 × Д р 3 6 0 − ( Н × Д р ) где: Б Е Д «=» доходность, эквивалентная облигациям Д р «=» ставка дисконтирования (выраженная в виде десятичной дроби) Н «=» # дней между расчетом и погашением \begin{align} &BEY = \frac{365 \times DR}{360 — (N \times DR)}\\ &\textbf{где:}\\ &BEY=\text{доходность, эквивалентная облигациям}\\ &DR =\text{ставка дисконтирования (выраженная в виде десятичной дроби)}\\ &N=\text{\количество дней между расчетом и погашением}\\ \end{выровнено} BEY=360−(N×DR)365×DR, где: BEY=доходность, эквивалентная облигацииDR=ставка дисконтирования (выраженная в виде десятичной дроби)N=количество дней между расчетом и погашением 9{1/2} \дел 2N — 1 BEY = 365−2N+2[(365N)2+(3652N−1)(360−(N×DR)N×DR)]1/2÷2N−1

Короткие даты

Для краткосрочных казначейских векселей неявный период начисления сложных процентов для BEY представляет собой количество дней между расчетом и погашением. Но BEY для долгосрочных казначейских векселей не имеет четко определенного допущения о начислении сложных процентов, что затрудняет его интерпретацию.

Но BEY для долгосрочных казначейских векселей не имеет четко определенного допущения о начислении сложных процентов, что затрудняет его интерпретацию.

BEY систематически меньше, чем годовая доходность для полугодового начисления сложных процентов. В целом, для одних и тех же текущих и будущих денежных потоков более частое начисление сложных процентов по более низкой ставке соответствует менее частому начислению сложных процентов по более высокой ставке.

Доходность для более частого, чем полугодового, начисления процентов (такое, что неявно предполагается как для краткосрочных, так и для долгосрочных конверсий BEY) должна быть ниже, чем соответствующая доходность для фактического полугодового начисления процентов.

БЕИ и Казначейство

BEY, сообщаемые Федеральной резервной системой и учреждениями финансового рынка, не следует использовать для сравнения с доходностью облигаций с более длительным сроком погашения. Проблема не в том, что широко используемые BEY неточны.