Задача №4024 (составление бухгалтерских проводок)

Составить бухгалтерские проводки для следующих операций:

- 1. Реализованы детали покупателям, в том числе НДС.

- 2. Списана себестоимость произведенных деталей.

- 3. Отражен НДС к уплате.

- 4. Отражены расходы на доставку проданных товаров покупателю.

- 5. Отражены информационные расходы посреднической организации, связанные с реализацией.

- 6. Отражен финансовый результат от продажи деталей.

- 7. Получены денежные средства от продажи на расчетный счет.

- 8. ООО «Актив» начислило арендные платежи за февраль 20___ г.

- 9. ООО «Актив» оплатило аренду складских помещений за февраль 20__ г.

- 10. Организация отразила начисленные проценты по выданному долгосрочному займу в составе прочих доходов.

Рекомендуемые задачи по дисциплине

Решение задачи:

1. Реализованы детали покупателям, в том числе НДС:

- 62 «Расчеты с покупателями и заказчиками»

- 90 «Продажи»

2. Списана себестоимость произведенных деталей:

- 90 «Продажи»

- 43 «Готовая продукция»

3. Отражен НДС к уплате:

- 90 «Продажи»

- 68 «Расчеты по налогам и сборам»

4. Отражены расходы на доставку проданных товаров покупателю:

- 90 «Продажи»

- 44 «Расходы на продажу»

5. Отражены информационные расходы посреднической организации, связанные с реализацией:

- 90 «Продажи»

- 44 «Расходы на продажу»

6. Отражен финансовый результат от продажи деталей:

- 90 «Продажи»

- 99 «Прибыли и убытки»

7. Получены денежные средства от продажи на расчетный счет:

- 51 «Расчетные счета»

- 62 «Расчеты с покупателями и заказчиками»

8. ООО «Актив» начислило арендные платежи за февраль 20___ г.:

- 76 «Расчеты с разными дебиторами и кредиторами»

- 91 «Прочие доходы и расходы»

9. ООО «Актив» оплатило аренду складских помещений за февраль 20__ г.:

- 51 «Расчетные счета»

- 76 «Расчеты с разными дебиторами и кредиторами»

10. Организация отразила начисленные проценты по выданному долгосрочному займу в составе прочих доходов:

- 76 «Расчеты с разными дебиторами и кредиторами»

- 91 «Прочие доходы и расходы»

vipreshebnik.ru

Бухгалтерские проводки для начинающих с ответами таблица

Бухгалтерский учет называют альфой и омегой экономики на любом ее уровне. В наши дни он регулируется положениями Закона РФ «О бухгалтерском учете», где регламентировано, что любая организация, занимающаяся предпринимательством в статусе юридического лица, обязана вести системный учет операций. Систематизация принципов учета принята в «Положении по ведению бух.учета и отчетности в РФ». Основой учетных процессов является бухгалтерская проводка. Что это, и каким образом она осуществляется? Далее рассмотрим примеры составления бухгалтерских проводок для начинающих с ответами в таблицах.

Составление бухгалтерских проводок

Люди, остановившие свой выбор на профессии бухгалтера, и начинающие изучать теорию и практику, должны помнить следующее:

- Бухгалтерский учет является стройной научной системой.

- Для ведения бухгалтерии любого уровня используется принцип двойной записи, то есть любая операция в суммовом выражении отражается одновременно на двух счетах.

- В работе используется система бухгалтерских проводок, являющихся, по сущности счетами, отражающими суммы хозяйственных операций на основании фактических документов.

Двойная запись должна содержать сведения об одной и той же сумме, отраженной на дебете и кредите пары счетов, являющихся общей связанной структурой. Эта структура называется корреспондентской задолженностью, участвующие в ней счета называют корреспондирующими. Изучающим теорию учетных операций следует владеть особенностями ведения счетов:

- Активная сторона отражает объем материальных ценностей предприятия;

- Пассив – кредиторская задолженность юридического лица;

- Счета активно-пассивного типа одновременно показывает задолженность дебетового и кредитового характера.

Проводка в бухгалтерском учете может быть как простой, так и сложной. В первом случае суммы отражаются на Дт одного и Кт другого счета, во втором случае отражение операции может быть комбинированным, когда используется Дт счета в конфигурации с Кт нескольких счетов или несколько Дт собирают суммы с Кт разных счетов:

Получите 267 видеоуроков по 1С бесплатно:

Практическое ведение учета основных операций

Практически весь учетный процесс основывается на первичных документах, строго регламентированных для каждого сегмента:

- Учет товарных взаимоотношений основывается на товарных и налоговых накладных, счетах – фактурах, спецификациях к договорам, чеках и квитанциях об оплате.

- Табель учета рабочего времени, штатное расписание и тарифный план – основание для начисления оплаты за труд.

- Операции в сфере аренды учитываются каждый месяц на основании договора, регламентированного ст. 34 ГК РФ и где оговаривается основной объект соглашения и оплата коммунальных услуг.

- Погашение кредиторской задолженности или ее списание производится на основании трехсторонних договоров цессии.

- Для учета кассовых операций используют приходные и расходные кассовые ордера и кассовая книга, банковские расчеты вносятся в учетные реестры на основании выписок банка и платежных поручений.

- Основные средства и их движение подлежит учету на основании карточек на материальную единицу, где зафиксирована первоначальная стоимость, сроки полезного использования, амортизационные отчисления, затраты на проведение текущего или капитального ремонта, особенности выбытия.

Бухгалтерские проводки для начинающих с ответами — таблица

Наиболее часто встречающиеся категории бух. проводок касаются различных сторон ежедневной деятельности предприятий и организаций. Прежде всего, каждому бухгалтеру следует профессионально владеть информацией следующего порядка:

- Ведение оборотов в сфере товарообменных, зарплатных, расчетных и арендных операций.

- Формирование учета движения основных средств, инвентаризация ценностей и особенности их списания.

- Кассовые и банковские операции:

- Учет материальных ценностей в розничной, оптовой, комиссионной торговле:

В принятой в РФ системе журнал хозяйственных операций является базовым документом, где аккумулируются сведения из первичных документов, производится разноска по счетам посредством двойной записи. Формируется в табличном формате.

| Содержание операции | Дт | Кт | Сумма | Прим. | |

| 1 | Приход товаров от поставщика | 41. 1, 41. 2 | 60 | ||

| Расчет за товар | 60 | 50, 51 | поставщики | ||

| Оприходована разница в цене | 41. 1, 41. 2 | 42 | |||

| 2 | Начислена з/п персоналу | 20, 23, 26, 29, 44 | 70 | Сотрудники | |

| Начислены фонды страхования | 44, 29, 26, 20 | 69 | |||

| 3 | Объект сдан в аренду | 01 | 01 | Субсчет по учету аренды | |

| Начислена арендная плата | 62 | 90. 1 | |||

| 4 | Полное или частичное погашение кр. задолженности | 76 | 50, 50. 1 | ||

| Получение денег от должника | 50, 50. 1 | 76 | |||

| 5 | Оприходование наличных с р/счета | 50 | 51 | ||

| Авансирование платы за товар | 50 | 62 | |||

| Выплата з/платы | 70 | 50 | Работающие |

Учетная система располагает многочисленными проводками, требующими корректной и грамотной работы, соответствия нормативным документам государства.

buhspravka46.ru

Контрольная работа — задачи по бухгалтерскому учету с решением. Составление баланса

|

1 |

Получены счета поставщиков за материалы |

||

материалы оприходованы по оптовым ценам |

Д10/К60 |

204495 |

|

|

НДС |

Д19/К60 |

36809 |

|

|

2 |

Получен счет транспортной организации за доставку и разгрузку материалов |

3125 |

|

|

без НДС |

Д10/К60 |

2648 |

|

|

НДС |

Д19/К60 |

477 |

|

|

3 |

Списано с расчетного счета в оплату счетов поставщиков и транспортных организаций |

Д60/К51 |

207143 |

|

4 |

Восстановлен НДС, относящийся к стоимости полученных материалов |

Д68/К19 |

37286 |

|

5 |

Отпущено за декабрь материалов по оптовым ценам: |

||

|

на производство изделия А |

Д25/К10 |

184083 |

|

на производство изделия Б |

Д25/К10 |

14837 |

|

|

на обслуживание оборудования основного цеха |

Д25К10 |

3550 |

|

|

на прочие нужды основного цеха |

Д26К10 |

2369 |

|

|

на нужды заводоуправления |

Д26К10 |

1344 |

|

|

Итого |

206183 |

||

|

6 |

Списывается часть транспортно — заготовительных расходов, относящихся к материалам отпущенным: |

||

|

на производство изделия А |

Д25/К10 |

5522 |

|

|

на производство изделия Б |

Д25/К10 |

445 |

|

|

на обслуживание оборудования основного цеха |

Д25К10 |

106 |

|

|

на прочие нужды основного цеха |

Д26К10 |

71 |

|

|

на нужды заводоуправления |

Д26К10 |

40 |

|

|

Итого |

6184 |

||

|

7 |

Получен счет энергосбыта за электроэнергию, израсходованную: |

||

|

на обслуживание оборудования |

Д25/К60 |

1552 |

|

|

на освещение цеха |

Д25/К60 |

1010 |

|

|

на освещение завода |

Д26/К60 |

1705 |

|

|

Итого |

4267 |

||

|

8 |

Начислена и распределена заработная плата за декабрь: |

||

|

производственным рабочим по изд. А |

Д25/К70 |

102527 |

|

|

производственным рабочим по изд. Б |

Д25/К70 |

7887 |

|

|

рабочим, обслуживающим оборудование |

Д25/К70 |

20376 |

|

|

прочему персоналу цеха |

Д26/К70 |

14675 |

|

|

персоналу заводоуправления |

Д26/К70 |

30277 |

|

|

рабочим за время очередных отпусков |

Д70/К50 |

5998 |

|

|

начислены пособия по временной нетрудоспособности |

Д20/К70 |

1100 |

|

|

Итого |

182840 |

||

|

9 |

Резервируются суммы на предстоящую оплату очередных отпусков рабочих — в плановом проценте к основной заработной плате: |

||

|

производственным рабочим по изд. А |

Д25/К96 |

6176 |

|

|

производственным рабочим по изд. Б |

Д25/К96 |

476 |

|

|

рабочим, обслуживающим оборудование |

Д25/К96 |

1200 |

|

|

Итого |

7852 |

||

|

10 |

Производятся отчисления на социальные нужды: |

||

|

производственных рабочих по изд. А |

Д25/К69 |

37935 |

|

|

производственных рабочих по изд. Б |

Д25/К69 |

2918 |

|

|

рабочим, обслуживающим оборудование |

Д25/К69 |

7539 |

|

|

прочего персонала цеха |

Д26/К69 |

5430 |

|

|

персонала заводоуправления |

Д26/К69 |

11202 |

|

|

рабочих за время очередных отпусков |

Д70/К69 |

2219 |

|

|

Итого |

67243 |

||

|

11 |

Удержаны из заработной платы рабочих и служащих за декабрь: |

||

|

а) налоги |

Д70/К68 |

23900 |

|

|

б) по исполнительным листам |

Д70/К73 |

800 |

|

|

в) в возврат остатка ранее выданных подотчетных сумм |

Д70/71 |

80 |

|

|

Итого |

24780 |

||

|

12 |

Получен и акцептован счет подрядчика за произведенный текущий ремонт: |

||

|

оборудования основного цеха |

Д25/К60 |

6509 |

|

|

здания хозяйственного цеха |

Д26/К60 |

5629 |

|

|

здания конторы завода |

Д26/К60 |

7047 |

|

|

Итого |

19185 |

||

|

13 |

Получен счет энергосбыта за теплоэнергию, израсходованную: |

||

|

основным цехом |

Д25/К60 |

1200 |

|

|

заводоуправлением |

Д26/К60 |

421 |

|

|

Итого |

1621 |

||

|

14 |

Начислена амортизация за декабрь со стоимости основных средств: |

||

|

оборудования основного цеха |

Д25/К02 |

6580 |

|

|

здания основного цеха |

Д25/К02 |

3720 |

|

|

здания заводоуправления |

Д26/К02 |

3520 |

|

|

Итого |

13820 |

||

|

15 |

Получено по чеку с расчетного счета наличными |

Д50/К51 |

184990 |

|

16 |

Перечислено с расчетного счета налоги, удержанные с рабочих и служащих, и задолженность по другим налоговым платежам |

Д68/К51 |

28340 |

|

17 |

Выдана из кассы заработная плата |

Д70/К50 |

18369 |

|

18 |

Депонируется своевременно не полученная заработная плата |

Д70/К76 |

1300 |

|

20 |

Распределены и списаны общепроизводственные расходы, относящиеся к затратам на производство: |

||

|

на изделия А |

Д20/К25 |

385671 |

|

|

на изделия Б |

Д20/К25 |

30468 |

|

|

Итого |

416139 |

||

|

21 |

Распределены и списаны общехозяйственные расходы, относящиеся к затратам на производство: |

||

|

на изделия А |

Д20/К26 |

77618 |

|

|

на изделия Б |

Д20/К26 |

6112 |

|

|

Итого |

83730 |

||

|

22 |

Выпущенная основным производством готовая продукция принята на склад |

Д43/К20 |

499869 |

|

23 |

Предъявлены счета покупателям за отпущенную им продукцию |

Д62/К90 |

740864 |

|

24 |

Списана себестоимость отгруженной продукции |

Д90/К43 |

499869 |

|

25 |

Начислены расходы по отгрузке готовой продукции |

Д44/К60 |

2340 |

|

26 |

Списаны с расчетного счета расходы по отгрузке готовой продукции со станции отправления за счет поставщика |

Д60/К51 |

2340 |

|

27 |

Поступило на расчетный счет от покупателей: |

Д51/К62 |

740864 |

|

28 |

Списываются внепроизводственные расходы, относящиеся к реализованной продукции |

Д46/К44 |

2340 |

|

29 |

Начислен НДС по реализованной продукции |

Д68/К90 |

112982 |

|

30 |

Выявляется и перечисляется финансовый результат от реализации |

Д90/К99 |

128013 |

|

31 |

Перечислено с расчетного счета в оплату счета подрядчика за текущий ремонт и счетов энергосбыта за теплоэнергию |

Д60/К51 |

25073 |

|

органам социального страхования |

Д69/К51 |

18000 |

|

|

Итого |

43073 |

||

|

32 |

Возвращена на расчетный счет в банке депонированная заработная плата |

Д51/К70 |

1300 |

www.goodstudents.ru

примеры, как их составлять, принципы записи

Каждый субъект предпринимательской деятельности, который ведет бизнес в качестве юридического лица, ежедневно совершает большое количество хозяйственных операций.

В соответствии с Федеральным законодательством России, все государственные и коммерческие компании (исключение составляют индивидуальные предприниматели) обязаны отражать их в бухгалтерском учете.

Содержание статьи

Понятие проводок

Для отражения хозяйственных операций по регистрам бухгалтерского учета принято использовать проводки, представляющие собой соответствующую корреспонденцию счетов.

Каждый специалист, претендующий на должность бухгалтера, обязан знать на память план счетов бухучета. Благодаря этому он сможет быстро составить запись при оформлении той или иной операции.

Какими они бывают?

В бухгалтерском учете существует два вида проводок: сложные и простые. При составлении простого варианта специалисты задействуют два счета, корреспондирующихся друг с другом. Если предстоит оформить сложную хозяйственную операцию, бухгалтерам приходится использовать более двух счетов.

Составленная корреспонденция разносится по соответствующим учетным регистрам (юридические лица используют мемориальные ордера, учетные ведомости, журналы-ордера).

Как их составлять? Основные принципы

При ведении бухгалтерского учета специалисты будут использовать три типа счетов: активные, пассивные и активно-пассивные. На активных предприятиями должны отражаться денежные средства, товарно-материальные ценности, основные средства и необоротные активы, товарные остатки и т. д. На пассивных юридические лица отражают все свои обязательства перед государством, деловыми партнерами, наемными работниками, кредиторами.

Активно-пассивные счета также предназначены для отображения хозяйственных операций, но отличаются тем, что на них может быть одновременно остаток как по кредиту, так и по дебету. В качестве примера можно привести задолженность (предоплату), которая возникает у конкретного поставщика перед компанией параллельно с долгом (получен товар без оплаты), который числится у этой же фирмы перед тем же поставщиком.

При составлении бухгалтерских проводок нужно помнить о следующих нюансах:

- на активных счетах может быть только дебетовое сальдо, тогда как на пассивных бывает остаток только по кредиту;

- увеличение пассивных счетов происходит только по кредиту, а активных – по дебету;

- остаток на активно-пассивных счетах может отражаться одновременно как в пассиве, так и в активе баланса;

- при составлении бухгалтерского баланса в его правой стороне выводятся остатки пассивных счетов, а в левой – активных;

- чтобы уменьшить активный счет, нужно сделать записи по его кредиту, а для уменьшения пассивного делаются записи по дебету.

Проводка – способ выражения корреспонденции счетов, основанием для которой является проведенная хозяйственная операция. При их составлении рекомендуется придерживаться следующей схемы:

- Нужно определить, какие счета и объекты учета затрагивает оформляемая операция (учитывается ее экономическое содержание).

- Необходимо установить, какие счета будут задействованы при составлении проводки (пассивные или активные).

- Следует определить кредитуемый или дебетуемый счет. Для этого учитываются источники происхождения операции и все сопутствующие факторы.

При составлении простых проводок затрагиваются два счета, например, при поступлении денег в кассу предприятия с расчетного счета делается следующая запись: Кт 51 Дт 50. При составлении сложных записей задействуются несколько счетов бухучета.

Наглядно порядок составления проводок вы можете посмотреть на следующем видео:

Принцип двойной записи

Отражение хозяйственных операций на счетах бухгалтерского учета специалистами осуществляется при задействовании способа двойной записи.

Суть этого метода заключается в следующем: для каждой операции бухгалтер делает соответствующую запись одновременно по дебету одного и по кредиту другого счета.

Примеры проводок

В настоящее время для бухгалтеров регулярно издается большое количество методических пособий, в которых указаны наиболее распространенные проводки для того или иного вида деятельности.

Используя существующие примеры, специалисты смогут избежать наиболее распространенных ошибок при составлении корреспонденции счетов и разнесении их по соответствующим регистрам учета.

По заработной плате

При составлении проводок для операций, суть которых заключается в проведении расчетов с наемными работниками, специалисты должны делать следующие корреспонденции счетов:

| Дебет | Содержание хозяйственной операции | Кредит |

|---|---|---|

| 20, 23, 26, 92 | Начислена заработная плата | 70 |

| 70 | Выдана зарплата из кассы | 50 |

| 68 | Начислены обязательные налоги | 70 |

| 51 | Депонированная оплата (невыплаченная) | 50 |

| 50 | Получены деньги в кассу на выплату зарплаты | 51 |

Аренда помещения

При передаче площади или здания в аренду записи делаются как владельцем основного средства, так и арендатором. Ими составляется корреспонденция счетов при любом действии, связанном с арендованным имуществом.

Основные из них приведены в таблице:

| Дебет | Содержание хозяйственной операции | Кредит |

|---|---|---|

| 01 (субсчет «ОС, переданные в аренду») | Переданное в аренду помещение | 01 |

| 20 | Начислена амортизация по переданному помещению | 02 |

| 50, 51 | Получена арендная плата | 62 |

| 90 (субсчет 2) | Списана амортизация и другие расходы, связанные с арендой | 20 |

| 001 | Арендатор получил помещение | |

| 76 | Перечислена арендная плата | 51 |

| 44, 29, 26, 25, 23, 20 | Задолженность по аренде | 76 |

Оптовая и розничная торговля

При осуществлении хозяйственной деятельности, связанной с реализацией товаров, готовой продукции, работ или услуг, юридические лица составляют множество проводок.

Для отражения в бухгалтерском учете операций в этой сфере необходимо делать следующие записи:

| Дебет | Содержание хозяйственной операции | Кредит |

|---|---|---|

| Перечислены деньги: | ||

| 62 | возврат покупателям аванса | 51, 50 |

| 61 | поставщикам | 51, 50 |

| 45 | Отгружен товар покупателям | 41/1 |

| 41/1,41/2 | Получен товар от поставщиков | 60 |

| Отражен НДС | ||

| 19 | по полученным товарам | 60 |

| 41/2 | в рознице | 60 |

| 90/03 | по отгруженным товарам | 68 |

| 90/03 | в рознице | 68/02 |

| 62 | Отражена реализация | 90/01.1 |

| 92.Р | розница | 90/01.1 |

| 91/02.1 | Отражена себестоимость отгруженной продукции | 45 |

| 91/02.1 | в рознице | 41/1 |

Договор цессии

При составлении данного договора бухгалтер любой коммерческой организации, осуществляющей хозяйственную деятельность в статусе юридического лица, должен составить корреспонденцию счетов.

Для таких операций используются следующие проводки:

| Дебет | Содержание хозяйственной операции | Кредит |

|---|---|---|

| 58 | Отражается стоимость всех приобретенных компанией прав по подписанному ранее между сторонами договору цессии | 76 |

| 76 | Погашается полностью или частично задолженность, которая возникает перед цедентом | 51, 50 |

| 50, 51 | Получена от должника задолженность на расчетный счет или в кассу компании | 76 |

| 76 | Учитывается сумма всей погашенной задолженности в составе доходов | 91/1 |

| 91/2 | Учет приобретенных прав требования в составе расходов | 58 |

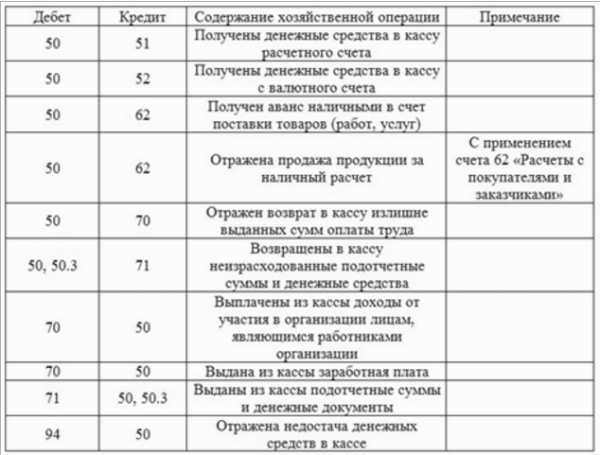

Кассовые операции

Кассовые операции субъекты предпринимательской деятельности должны оформлять документально и в соответствии с действующим на территории Российской Федерации ПСУ.

Для составления корреспонденции бухгалтера задействуют следующие счета:

- 50 – касса;

- 51 – расчетный счет;

- 70 – расчеты по заработной плате;

- 73 – прочие расчеты;

- 62 – расчеты с покупателями;

- 75 – пополнение уставного капитала;

- 71 – расчеты с подотчетными лицами;

- 91 – отражение курсовых разниц;

- 94 – отражение недостач;

- 76 – другие выплаты.

| Дебет | Содержание хозяйственной операции | Кредит |

|---|---|---|

| 71 | Выданы деньги подотчетным лицам | 50 |

| 50 | Возвращены в кассу неиспользованные подотчетные суммы | 71 |

| 70 | Выдана зарплата | 50 |

| 50 | Получены деньги с расчетного счета | 51 |

| 50 | Покупатели оплатили товар | 62 |

| 50 | Учредители пополнили уставный фонд | 75 |

| 94 | Списана недостача | 50 |

| 91 | Отражены курсовые разницы | 50 |

Оказание услуг

При оказании услуг субъектами предпринимательской деятельности составляются акты приема-передачи. В том случае, если юридическое лицо является плательщиком налога на добавочную стоимость, оно обязано выписывать счет-фактуру, согласно которой осуществляется вычет НДС.

В бухгалтерском учете составляются следующие записи:

| Дебет | Содержание хозяйственной операции | Кредит |

|---|---|---|

| 26 | Оказана клиенту услуга (без НДС) | 76, 60 |

| 19 | Отражается НДС | 76, 60 |

| 50, 51 | Получена оплата за услуги | 60, 76 |

| 68 | Предъявлена к вычету сумма НДС | 19 |

| 90 | Списываются расходы на себестоимость продаж | 26 |

С основными средствами

Если субъект предпринимательской деятельности имеет на своем балансе основные средства, которые задействует при осуществлении хозяйственной деятельности, он должен составлять корреспонденцию счетов следующим образом:

| Дебет | Содержание хозяйственной операции | Кредит |

|---|---|---|

| 01 | Поступили на баланс основные средства, полученные от поставщиков | 60 |

| 60 | Оплачены выставленные счета | 51 |

| 07 | Отражены сопутствующие расходы | 60, 76 |

| 07,19/1 | Отражены все налоги и сборы | 68 |

| 91/2 62 | Проданы основные средства | 01 91/1 |

| 51 | Перечислены средства от покупателя | 62 |

| 91/2 | Начислен НДС | 68 |

| 02 | Списана начисленная амортизация | 01 |

Закрытие года

В конце каждого отчетного года бухгалтер обязан сделать специальные проводки, которые позволят закрыть некоторые счета. Эта процедура называется реформация баланса, она представляет собой обнуление некоторых бухгалтерских счетов.

В обязательном порядке специалистам нужно закрывать счета 90, 91, 99 и составлять следующую корреспонденцию:

| Дебет | Содержание хозяйственной операции | Кредит |

|---|---|---|

| 90/9 90/1 | Закрывается счет №90 | 90/2, 90/4, 90/8 90/9 |

| 84 | Полученный убыток | 99 |

| 99 | Полученная по итогам года прибыль | 84 |

| 91/9 99 | Закрывается счет №91 | 91 91/9 |

Налоги и госпошлины

Каждый субъект предпринимательской деятельности при ведении бизнеса сталкивается с необходимостью начислять и перечислять в бюджет налоги, обязательные платежи и сборы. Также юридическим лицам приходится платить государственную пошлину при оформлении документов или получении любых услуг в государственных инстанциях.

В бухгалтерском учете они обязаны отражать каждую хозяйственную операцию, касающуюся налогов, сборов и пошлин:

| Дебет | Содержание хозяйственной операции | Кредит |

|---|---|---|

| 68 | Перечисление государственной пошлины | 51 |

| 99 | Начисление налога на прибыль | 68 |

| 70 | Удержан налог на доходы физических лиц | 68 |

| 68 | Перечисление налогов в бюджет | 51 |

| 91/2 | Начислен транспортный налог | 68 |

| 90/3, 91/2 | Начислен НДС при продаже | 68, 76 |

| 68 | Уплачен НДС | 51 |

Выданные займы

При бухгалтерском оформлении займов, которые в последнее время стали активно выдаваться как штатным сотрудникам, так и деловым партнерам, составляются следующие записи:

| Дебет | Содержание хозяйственной операции | Кредит |

|---|---|---|

| 58 | Выдаются краткосрочные или долгосрочные кредиты | 51 |

| 51 | Получены проценты на расчетный счет | 58 |

| 50 | Получены проценты в кассу компании | 58 |

| 58 | Начислены проценты | 91 |

| 51 | Отражается в бухгалтерском учете возврат займа | 58 |

Эквайринг

В последние годы российские компании стали все чаще использовать в своей работе эквайринг, который позволяет принимать от покупателей (при расчете за проданные товары, работы или услуги) банковские карты. При проведении такого типа расчетов бухгалтера могут столкнуться с различными проблемами, которые касаются процесса составления проводок.

Используя типовые корреспонденции счетов, они смогут минимизировать риск допущения ошибок, которые часто становятся причиной штрафных санкций:

| Дебет | Содержание хозяйственной операции | Кредит |

|---|---|---|

| 62 | Реализация товара | 90/1 |

| 90/3 | Учитывается сумма НДС | 68/3 |

| 57 | Закрываются расчеты с покупателем (передаются документы банку-эквайеру) | 62 |

| 57 | Отражается полученная выручка от покупателя, оплатившего товар платежной картой | 90/1 |

| 51 | Получены деньги от банка-эквайера | 57 |

| 91 | Списаны сопутствующие расходы | 57 |

| 96 | Возврат товара | 62 |

| 20/1 | Банк получил от покупателя заявление | 57 |

| 57 | Перечислены средства | 51 |

| 57 | Корректируется комиссия, начисленная банком | 91 |

znaydelo.ru

Задачи по составлению бухгалтерских проводок с ответами

Материалы=2006) Расчеты с учередителями (кредит)=11,257) Краткосрочные кредиты=30,88) Готовая продукция=43,29) Кредиторская задолженность:9.1.-поставщики и подрядчики=16,29.2.-Бюджет=16,39.3.-оплата труда=21,210) Дебиторская задолженность:10.1.-с подотчетными лицами=0,3510.2.-с покупателями и заказчиками=240.Решение: А Баланс П Сч. Наимен. Нач. Сч. Наимен Нач. Осн.ср-ва 480,5 Уставной капитал 880 Касса 1,8 Фонд спец.назн. 40,3 Р/С 50,2 Расчеты с учеред. 11,25 Материалы 200 Краткоср.кредиты 30,8 Готовая прод. 43,2 Кредиторск.задолж.1 16,2 Дебит.зад.1 0,35 Кредиторск.задолж.2 16,3 Дебит.зад.2 240 Кредиторск.задолж.3 21,2 Итого: № 5: На начало месяца на предприятии числилась задолженность:1. Дебиторская: 1.1.-АЗС=100; 1.2. -«Союзреклама»=202. Кредиторская: 2.1. -«Белтелеком»=60. В течение месяца:3. Перечислена задолженность «Белтелекому»=60,4.

Как составить бухгалтерские проводки: основные правила и 11 примеров из практики

ВажноОтпущено на основное производство вид А =2.5. Отпущено на основное производство вид С =1.Составить проводки. Открыть синтетический счет 10, показать структуру счета, вывести начальное и конечное сальдо.Решение: 1) Д10А К60=5 4) Д20 К10А=2 10А 10В 10С 2) Д10В К60=1 5) Д20 К10С=1 СН=10 СН=15 СК=- 3) Д10С К60=3 1)=5 4)=2 2)=1 3)=3 5)=1 СНсч10=10+15+0=25 СКсч10=13+16+2=31 СК=13 СК=16 СК=2 №14: На конец года прибыль предприятия, исчисленная с нарастающим итогом составила=100.Использована прибыль в течении года=45.Произвести реформацию баланса.Решение:1) Д80 К87=1002) Д87 К81=453) Нераспределенная прибыль=100-45=55 №15: Незавершенное пр-во на начало месяца=10, на конец месяца=0.В течение месяца на основное пр-во списано:1) Материалов=202) Начислено ЗП осн.

пр-ва=1003) Налоги на ЗП основного пр-ва=404) Износ ОС=25) Общехозяйственные расходы:5.1. ЗП администрации=325.2.

Задачи бухгалтерского учета с решениями

Проводки по приобретению объектов основных средств, 10 примеров заполнить тест » Разные проводки, 10 примеров заполнить тест » Затраты на производство, 10 примеров После регистрации »Чтобы заполнить эту финансовую проверку необходимо зарегистрироваться. После этого можно испытать бесплатную заполнения. Отражение приобретения материалов, 10 примеров После регистрации »Чтобы заполнить эту финансовую проверку необходимо зарегистрироваться.

После этого можно испытать бесплатную заполнения. Учет операций по расчетам по налогам и сборам, 10 примеров После регистрации »Чтобы заполнить эту финансовую проверку необходимо зарегистрироваться. После этого можно испытать бесплатную заполнения. Учет займов и кредитов, 12 примеров После регистрации »Чтобы заполнить эту финансовую проверку необходимо зарегистрироваться.

После этого можно испытать бесплатную заполнения.

Задачи по составлению бухгалтерских проводок

ИнфоHовое Бухгалтерские проводки комиссионера, 12 примеров После регистрации »Чтобы заполнить эту финансовую проверку необходимо зарегистрироваться. После этого можно испытать бесплатную заполнения. Hовое Бухгалтерский учет транспортных расходов по договору оказания услуг, 9 примеров После регистрации »Чтобы заполнить эту финансовую проверку необходимо зарегистрироваться.

После этого можно испытать бесплатную заполнения. Счета 90,68,19,75, 10 примеров заполнить тест » Готовая продукция, 10 примеров После регистрации »Чтобы заполнить эту финансовую проверку необходимо зарегистрироваться. После этого можно испытать бесплатную заполнения. Налог и налогооблажение, 10 примеров После регистрации »Чтобы заполнить эту финансовую проверку необходимо зарегистрироваться.

После этого можно испытать бесплатную заполнения.

Задачи по бухучету с ответами

Решение:1) Д50 К51=202) Д70 К50=203) Д90 К51=40 Опер. Наимен. Нач. Измен. Конец 0110204050 51 76 ОСМатер.Незав.пр.Гот.прод.Касса Р/С Расч.сдебит.

35050553547 100 18 1)+202)-201)-203)-40 35050553547 40 18 Итого: 655 695 Опер. Наимен. Нач. Измен. Конец 858088 9060 70 Уст.кап.ПрибыльФондыспец.назн.Кред.банкаРасчетыспост.Расч.сперспоЗП 5055030 4010 20 -40 -20 5055030 -10 — Итого: 655 695 №22: В кассе на начало месяца=10.В течение месяца:1) Поступило в кассу:1.1.На ЗП=2001.2. На командировочные расходы=501.3. Возврат накладных подотчетных сумм=3Из кассы:2) Выплачена ЗП=1803) Выданы деньги на командировку=504) Деньги сданы на Р/С=25.Подсчитать обороты, вывести кон.

сальдо, нарисовать структуру сч.50, составить проводки.Решение: 50 СН=10 1.1. Д50 К51=200 1.1.=200 2)=180 1.2. Д50 К51=50 1.2.=50 3)=50 1.3.

Бухгалтерские проводки для начинающих: таблица и примеры

Определить сальдо по счету 80 на конец месяца.Решение: 80П СН=10 1) Д46 К80=20 1)=20 2) Д80 К48=25 2)=25 3) Д80 К68=1 3)=1 Об=26 Об=20 СК=4 №18: На начало месяца кредиторская задолженность составила:1) По расчетам с бюджетами=102) По расчету с поставщиками=20Операции:3) Уплачена задолженность по бюджету с р/с=104) Частично погашена задолженность поставщикам=155)Поступили материалы поставщика, счет неоплачен=3.Открыть синтетические счета, подсчитать обороты, вывести конечное сальдо, составить баланс.Решение: 1) Д68 К51=10 68 60 2) Д60 К51=15 СН=10 СН=20 3) Д10 К60=3 1)=10 2)=15 3)=3 Об=10 Об=10 Об=15 Об=3 СК=- СК=8 №19: На начало месяца дебиторская задолженность предприятия составила=30.На начало месяца:1) Поступили деньги на р/с (погашение задолженности)=252) Возникла новая дебиторская задолженность: (отпущена продукция, счет не оплачен)=20.Составить структуру счета, вывести нач. и конечн.

Основные проводки по бухучету – примеры

Бухгалтерский учет управляющей компании, 10 примеров После регистрации »Чтобы заполнить эту финансовую проверку необходимо зарегистрироваться. После этого можно испытать бесплатную заполнения. Учет добавочного капитала, 10 примеров После регистрации »Чтобы заполнить эту финансовую проверку необходимо зарегистрироваться.

После этого можно испытать бесплатную заполнения. Hовое Проводки по резервам, 12 примеров После регистрации »Чтобы заполнить эту финансовую проверку необходимо зарегистрироваться. После этого можно испытать бесплатную заполнения. Hовое Проводки по учету основных средств в СНТ, 12 примеров После регистрации »Чтобы заполнить эту финансовую проверку необходимо зарегистрироваться.

После этого можно испытать бесплатную заполнения.

Задачи на составление бухгалтерских проводок с решением

Выплачена ЗП работникам за прошедший месяц =1000.2. Начислена ЗП работникам за текущий месяц =1200.Составить проводки, вывести сальдо на конец отчетного месяца.Решение: 1) Д70 К50=1000 70П 2) Д20 К70=1200 СН=1000 1)=1000 2)=1200 СК=1200 №12: На начало отчетного месяца фонды спец. назначения составили =80.За месяц:1. Часть прибыли была направлена на пополнение фонда =30.2. Из фонда была выплачена материальная помощь =10.3. Были оплачены подари к юбилею сотруднику =5.Открыть синтетический счет 88, показать структуру счета, вывести начальное и конечное сальдо.Решение: 1) Д80 К88=30 88П 2) Д88 К71=10 СН=80 3) Д88 К96 2)=10 1)=30 3)=5 СК=95 №13: Материалов на предприятии на начало месяца было на складе =10 вида А, и =15 вида Б.В течении месяца:1. Поступили материалы на склад вид А =5.2. Поступили материалы на склад вид Б =1.3. Поступили материалы на склад вид С =3.4.

Задачи по составлению бухгалтерских проводок с ответами

ВниманиеЗадача 2. На основании хозяйственных операций открыть счета синтетического учета и записать в них суммы начальных остатков. После регистрации каждой операции в журнале записать ее на счетах.Подсчитать фактическую себестоимость выпущенной продукции, финансовые результаты от продажи продукции, прочих операций, налог на прибыль, чистую прибыль предприятия.

Вывести конечные остатки по счетам.По данным счетов составить оборотную ведомость, баланс на начало и конец отчетного периода, отчет о финансовых результатах, отчет о движении денежных средств за отчетный период. решение сквозной задачи по бухгалтерскому учету 2 (15 страниц) Задача 3. 1. Выполнить бухгалтерские проводки по всем хозяйственным операциям за 2012г.

с необходимыми расчетами.2. Открыть необходимые счета, рассчитать обороты за месяц и вывести сальдо по конец периода.3.

Рассчитать фактическую себестоимость реализованной продукции за март 2012г.4. Составить оборотную ведомость с выделением необходимых субсчетов по состоянию на 01 апреля 2012г.5.

Составить бухгалтерский баланс по состоянию на 31 марта 2012г. решение задачи по бухучету 3 Задача 4. На основании данных для выполнения задачи:1. Подготовить и заполнить журнал регистрации хозяйственных операций.2. Открыть схемы счетов и отразить в них хозяйственные операции.3. Подсчитать обороты за месяц и вывести остатки на конец месяца.4. Определить и списать результат от реализации продукции.5. Составить оборотную ведомость по синтетическим счетам.6. Составить баланс ООО «Кедр» на 1 мая 2013г. Задача по бухгалтерскому учету с решением 4 Задача 5. 1.Открыть синтетические счета и записать на них остатки на начало месяца2. Составить журнал хозяйственных операций за месяц.

pbcns.ru

Задачи по проводкам бухгалтерскому учету с решениями для начинающих

Оприходованы материалы: Дт 201 Кт 631 5000 Дт 641 Кт 631 1000 2. Отражена недостача материалов: Дт 947 Кт 201 250 Дт 641 Кт 631 50 (сторно) 3. Выставлена претензия Дт 374 Кт 947 300 4. Претензия удовлетворена Дт 201 Кт 674 250 Дт 201 Кт 374 50. Задача 8 Рассчитать недостающие показатели. Сформулировать хоз. операции, отразить операции на счетах бух. учета. Учет ТЗР вести на отдельном субсчете, распределение ТЗР провести методом среднего процента. Данные. Сальдо на начало отчетного периода: стоимость матов-12000; ТЗР-600. Поступило: стоимость мат-ов-36000; ТЗР-1080. Выбыло: стоимость матов-40000; ТЗР-?. Сальдо на конец отчетного периода: стоимость матов-?; ТЗР-?. Решение Ср %ТЗР=(ТЗРн+ТЗРпр) /(Мн+Мпр)*100% ТЗРвыб.=Ср%ТЗР*Мвыб. Ср%ТЗР=(600+1080)/(12000+36000)*100%=3,5% ТЗРвыб=3,5%*40000=1400грн. 1.

Задачи бухгалтерского учета с решениями

При вводе оборудования в эксплуатацию определена его ликвидационная стоимость в размере 300 грн., срок полезного использования 4 года, объем выпущенной продукции на весь период деятельности 100000 шт. Произвести расчет амортизации всеми методами за 1 мес., если объем выпущенной продукции за этот месяц 2600 шт. Отразить счета. Решение задачи 1. Приобретено оборудование: Дт 152 Кт 631 24000 Дт 641 Кт 631 4800 2.

Расходы по транспортировке: Дт 152 Кт 631 320 3. Расходы по наладке оборудования: Дт 152 Кт 631 1800 5. Оборудование введено в эксплуатацию: Дт 104 Кт 152 26120 6. Взят кредит в банке: Дт311 Кт601 600 6. Проценты по кредиту Дт 684 Кт 311 600 7.

Списан % по кредиту Дт 95 Кт 684 600 8. Начислена амортизация: Дт 23 Кт 131 Задача 6 Завод железобетонных изделий продает здание цеха на условиях предоплаты. Договорная стоимость определена в сумме 660000 грн., в т ч НДС.

Как составить бухгалтерские проводки: основные правила и 11 примеров из практики

Дт26 Кт23 80*120=9600 ОПР всего 6264 11.Списаны ОПР на производство: Дт23 Кт91 5882 12.Списаны ОПР на с\с реализации: Дт 901 Кт91 382 13.Итого производственная (фактическая) с\с: 23нач+23пост-23конец= 2800+16792-925=18667 14.Списано отклонение учетной с\с от фактической: Дт 26 Кт23 18667-12000=6667. Задача 12 по бухучету Остаток готовой продукции на складе 1300шт. С\с остатка 26000 грн. В течение месяца выпущено из производства 2тыс.

шт изделий. Расходы предприятия: прямые — 33000; распределенные ОПР — 15000; нераспределенные ОПР — 3000; административные — 6000; расходы на сбыт — 4000. Отгружено покупателям 3100шт; учетная стоимость единицы продукции 22грн; цена реализации 36 грн за ед. в т.ч. ндс. Составить проводки по оприходованию готовый продукции и ее реализации.

Задачи по бухучету с ответами

Решение 1.Выдано под отчет: Дт372 Кт301 1500 2.Билеты: Дт93 Кт372 208,33 Дт641 Кт 372 41,67 3.Проживание: Дт93 Кт372 800 4.Специальная литература: Дт111 Кт372 200 Дт641 Кт372 40 5.Телефонные разговоры: Дт93 Кт372 Дт641 Кт372 6.Суточные 4*25+2*20=140 Дт93 Кт372 140 7. Сумма к доплате 50грн Дт372 Кт301 Задача 11 по бухгалтерскому учету Производственное предприятие с безцеховой структурой производит изделие А — учетная ст-ть 120грн. Нормальная мощность 85 изд. в мес. База распределения ОПР — объем производства.

ОПР при нормальной мощности 5000грн, в т. ч. 3100-переменные расходы. Остаток по счету 23 на нач. месяца 2800грн.,на конец мес.925. Определить с\с выпущенной продукции.

Задачи по проводкам бухгалтерскому учету с решениями для начинающих

ИнфоВыплачена ЗП работникам за прошедший месяц =1000.2. Начислена ЗП работникам за текущий месяц =1200.Составить проводки, вывести сальдо на конец отчетного месяца.Решение: 1) Д70 К50=1000 70П 2) Д20 К70=1200 СН=1000 1)=1000 2)=1200 СК=1200 №12: На начало отчетного месяца фонды спец. назначения составили =80.За месяц:1. Часть прибыли была направлена на пополнение фонда =30.2. Из фонда была выплачена материальная помощь =10.3. Были оплачены подари к юбилею сотруднику =5.Открыть синтетический счет 88, показать структуру счета, вывести начальное и конечное сальдо.Решение: 1) Д80 К88=30 88П 2) Д88 К71=10 СН=80 3) Д88 К96 2)=10 1)=30 3)=5 СК=95 №13: Материалов на предприятии на начало месяца было на складе =10 вида А, и =15 вида Б.В течении месяца:1.

Поступили материалы на склад вид А =5.2. Поступили материалы на склад вид Б =1.3. Поступили материалы на склад вид С =3.4.

Задачи по бухгалтерскому учету

Выставлена претензия Дт 374 Кт 947 80 Первоначальная стоимость: 5000-80=4920 (Вариант 2) 1.Оприходованные запасы: Дт 201 Кт631 5000 Дт641 Кт631 1000 2. Отражены расходы на инф.: Дт201 Кт 631 240 3.Отражена зр/пл рабочих: Дт201 Кт661 400 4.Отражена зр/пл административного персонала: Дт92 Кт661 1000 5. Отражена недостача Дт 947 Кт 201 80 Задача 10 Менеджеру отдела сбыта выдан под отчет на командировку 1500грн.

По прибытию из командировки представлены документы: проездные билеты на сумму 250грн в т. ч НДС, счет за проживание за 4 суток на сумму 800грн в т. ч 2 дня – с одноразовым питанием, чек на приобретение специальной литературы на сумму 240 грн в т. ч НДС, счет за телефонные переговоры 120 грн в т. ч НДС. Срок командировки 6 дней. Определить сумму к возврату или доплате и составить проводки.

Практические задачи по бухгалтерскому учету

Оказаны услуги: АЗС (куплено топливо)=70 и отнесены на затраты.Составить проводки, открыть синтетический сч. 76, вывести: обороты, нач. и конечное сальдо.Решение: 76.1-АЗС 76.2-Союзреклама 76.3-Белтелеком СН=100 СН=20 СН=60 ОК=70 ОД=60 СК=30 СК=20 СК=- Наименование организации СН Об. СК Д К Д К Д К АЗС 100 — — 70 30 — Союзреклама 20 — — — 20 — Белтелеком — 60 60 — — — Итого: 120 60 60 70 50 — 76АП 1) Д51 К76.3=60 СН=120 СН=60 2) Д51 К76.1=70 Об=60 Об=70 СК=50 СК=- № 6: На начало месяца задолженность по краткосрочным кредитам банка составляла =90.В течение месяца:1. Была погашена часть кредита с р/с =502. Взята новая ссуда и зачислена на р/с =100Вывести обороты, подсчитать остатки, составить проводки.Решение: 1) Д90 К51=50 90П 2) Д76 К90=100 СН=90 Д51 К76=100 1)=50 2)=100 СК=140 № 7: Реализована готовая продукция.1.

Себестоимость =1002. Расходы по реализации =53.

6 практическое задание по теории бухгалтерского учёта с решением

Дальнейший расчет происходил так: — бухгалтер произвел расчет среднедневного заработка: 21700,00 гривен : (365 дней -10 дней) = 61,13 гривен — сумма отпускных составила 61,13 гривен * 14 дней = 855,82 гривны. Решение задачи по расчету отпускных бухгалтерскому учёту : В соответствии с порядком № 100 расчет средней заработной платы для начисления отпускных производится исходя из выплат за последние 12 месяцев, предшествующих месяцу предоставления отпуска. На основании п.3 данного же положения в расчет средней заработной платы включаются: — основная заработная плата; — доплата и надбавки; — производственные премии; — пособия в связи с временной потерей трудоспособности; — вознаграждения по итогам года.

Исходя из этого, можно сделать вывод, что бухгалтер допустил ошибку при расчете средней зарплаты.

Задачи по составлению бухгалтерских проводок

ВниманиеЕго оклад, в соответствии со штатным расписанием составляет 5300,00 гривен в месяц. Однако в течение данного месяца директор находился в отпуске за свой счет в течение 5 рабочих дней (всего в марте рабочих дней насчитывалось 21). За анализируемый период сотрудник ни получал аванс, ни материальных поощрений.

По данным бухгалтера фонд оплаты труда директора составил 4038,10 гривен. Сумма соответствующих удержаний составила 729,28 гривен, а именно: 1) Пенсионный фонд – 80,76 гривен; 2) Фонд социального страхования по временной потери трудоспособности – 40,38 гривен; 3) Фонд социально страхования по безработице – 24,23 гривен; 4) Подоходный налог – 583,91 гривен. Соответственно в день получения зарплаты сумма к выдаче составила 3308,82 гривен.

В течение последних 12-ти месяцев его ФОТ составил (гривен): Апрель — 1000,00 Май – 3000,00 Июнь – 2600,00 Июль – 3000,00 Август – 1840,00 Сентябрь – 2900,00 Октябрь – 2000,00 Ноябрь – 2000,00 Декабрь – 2800,00 Январь – 2000,00 Февраль – 2000,00 Всего: 26140,00 гривен Данная сумма включает: — основная зарплата – 16840,00 гривен; — доплата к окладу за сверхурочную работу – 4860,00 гривен; — производственная премия – 4100,00 гривен; — пособия по временной нетрудоспособности – 340,00 гривен. При расчете ФОТ работника за предшествующие 12 месяцев бухгалтер предприятия не учитывал производственные премии и пособия по временной нетрудоспособности, соответственно среднего заработка сумма составила 21700,00 гривен.

Задачи по проводкам бухгалтерскому учету с решениями для начинающих

Отпущено на основное производство вид А =2.5. Отпущено на основное производство вид С =1.Составить проводки. Открыть синтетический счет 10, показать структуру счета, вывести начальное и конечное сальдо.Решение: 1) Д10А К60=5 4) Д20 К10А=2 10А 10В 10С 2) Д10В К60=1 5) Д20 К10С=1 СН=10 СН=15 СК=- 3) Д10С К60=3 1)=5 4)=2 2)=1 3)=3 5)=1 СНсч10=10+15+0=25 СКсч10=13+16+2=31 СК=13 СК=16 СК=2 №14: На конец года прибыль предприятия, исчисленная с нарастающим итогом составила=100.Использована прибыль в течении года=45.Произвести реформацию баланса.Решение:1) Д80 К87=1002) Д87 К81=453) Нераспределенная прибыль=100-45=55 №15: Незавершенное пр-во на начало месяца=10, на конец месяца=0.В течение месяца на основное пр-во списано:1) Материалов=202) Начислено ЗП осн. пр-ва=1003) Налоги на ЗП основного пр-ва=404) Износ ОС=25) Общехозяйственные расходы:5.1. ЗП администрации=325.2.

law-uradres.ru

Как составлять проводки — три простых шага, двойная запись

30 марта 2014 Основы бухучетаВ каждом предприятии в процессе деятельности возникает множество хозяйственных операций, которые необходимо учитывать в бухгалтерии. Для их учета существуют бухгалтерские счета, о которых мы подробно поговорили в этой статье, а здесь разобрались, какие счета бывают, отметили особенности активных, пассивных и активно-пассивных счетов. Учет операции на бухгалтерских счетах происходит с помощью проводки. Что это такое — проводка?

Как составлять бухгалтерские проводки? В чем заключается принцип двойной записи в бухгалтерии? Разберемся с этими вопросами в статье ниже. Кроме того, приведем некоторые примеры правильного составления проводок.

Сущность двойной записи

В момент совершения какой-либо операции происходит изменение средств и источников предприятия, учет которых происходит на бухгалтерских счетах. Каждая операция затрагивает два счета, сумма операции одновременно отражается по дебету одного и по кредиту другого. В этом и состоит метод двойной записи.

Пример:

Объясним принцип двойной записи на простом примере. Возьмем любую операцию, например, поступление наличных денег от покупателя в кассу. При этом происходит одновременное увеличение наличности в кассе и уменьшение задолженности покупателя. Учет наличных денег ведется на сч. 50 «Касса», все расчеты с покупателями отражаются на сч. 62.

Согласно принципу двойной записи, мы должны данное событие отразить на двух счетах: 50 «Касса» и 62 «Расчеты с покупателями». Полученную сумму наличности нужно отразить по дебету одного и кредиту другого.

Наличные денежные средства – это актив предприятия, увеличение актива отражается по дебету счета, то есть полученную сумму нужно отразить по дебету сч. 50.

Задолженности покупателя – это также актив, уменьшение задолженности отражаем по кредиту сч. 62.

То есть хозяйственная операция – поступление наличных денег от покупателя в бухгалтерии отражается с помощью одновременной двойной записи по дебету 50 и кредиту 62. Запись выполняется на одну и ту же сумму в размере полученной наличности.

Понятие бухгалтерской проводки

Двойная запись в бухгалтерском учете – это и есть проводка, а точнее указание счетов, по дебету и кредиту которых выполнена запись на сумму операции.

Возьмем наш пример выше, мы произвели одновременную запись по дебету 50 и кредиту 62, запись вида Дебет 50 Кредит 62 будет являться проводкой. Для удобства ее сокращают до вида Д50 К62.

Два счета, которые участвуют в бухгалтерской проводке, называются корреспондирующие. А сама взаимосвязь между этими счета называется корреспонденция счетов бухгалтерского учета.

Примеры:

Приведем еще примеры бухгалтерских проводок:

Д10 К60 – приняты к учету материалы от поставщика.

Д70 К50 – выплачена заработная плата работнику.

Д71 К50 – выданы наличные деньги под отчет работнику.

Д20 К10 – отпущены материалы в производство.

Как сделать проводку — три простых шага

Ежедневно на предприятии совершается множество хозяйственных операций, для каждой оформляются соответствующие первичные документы. На основании этих документов уже будет совершаться проводка. Для того чтобы правильно учитывать суммы операции, нужно уметь правильно составлять проводки.

У начинающего бухгалтера составление бухгалтерских проводок зачастую вызывает массу сложностей и напрасно. Составлять проводки достаточно просто, ниже мы научимся это делать правильно.

Как правильно сделать проводку?

Необходимо выполнить три простых шагов:

| Шаг 1 | Определить, какие счета бухгалтерского учета участвуют в операции, для этого берется рабочий план счетов и выбирается из него подходящие счета |

⇓

| Шаг 2 | Определить в какой счет сумму операции нужно внести в дебет, а в какой в кредит |

⇓

| Шаг 3 | Выполнить одновременную двойную запись на этих счетах |

Разберем эти шаги на примере.

Пример составления бухгалтерских проводок

Итак, на предприятии произошло какое-то событие, допустим, поступил товар от покупателя. Как совершить проводку?

Анализируем операцию – поступил товар от покупателя, значит, товара на складах стало больше, при этом за организацией стал числить долг перед поставщиком. Причем сумма долга равна стоимости поставленного товара.

- Шаг 1 — Нужно выбрать 2 счета, которые здесь участвуют:

— товар учитывается на сч. 41 «Товары»;

— все взаимоотношения с поставщиками ведутся на сч. 60 «Расчеты с поставщиками».

Таким образом, сумму операции нужно отразить на двух счетах: 41 и 60. - Шаг 2 — Товар – это актив предприятия. Поступление товара – это увеличение актива. На активном сч. 41 увеличение актива отражаем по дебету.

Задолженность перед поставщиком – это кредиторская задолженность (пассив), появление задолженности означает увеличение пассива. На активно-пассивном сч.60 увеличение пассива отразим по кредиту. (Про активы и пассивы мы подробно писали здесь) - Шаг 3 — Выполняем проводку по принципу двойной записи – вносим сумму в дебет 41 и кредит 60 – получаем проводку вида Д41 К60.

Теперь вы знаете, как правильно составлять бухгалтерские проводки. Немного ранее мы познакомились со счетами, научились различать активы и пассивы. Осталось разобраться с учетной политикой, и будем двигаться дальше.

buhs0.ru