Infomatix(INFO) Будет Добавлен на AAX, Участвуйте в Активностях и Разделите 3,600,000 INFO!

Дорогие пользователи,

AAX добавит Infomatix(INFO) в соответствии со следующим графиком:

Открытие пополнений: 09:00 (UTC) 22 декабря 2021 года Открытие вывода средств: 09:00 (UTC) 22 декабря 2021 г.

Открытие торгов: 09:00 (UTC) 23 декабря 2021 г.

Запуск сэйвингов: 09:00 (UTC) 22 декабря 2021 г.

Торговая пара: INFO/USDT

Мы проведем следующие активности

Период проведения: 22 декабря 2021 года 09:00 — 03 января 2022 года 09:00 (UTC).

Активность 1: Подписывайтесь и Ретвитните, Чтобы Разделить 50,000 INFO

Чтобы принять участие в этом мероприятии, пользователи должны:

1. Подписаться на Твиттер аккаунт AAX (https://twitter.com/AAXExchange) и Infomatix (https://twitter.com/Infomatix_io ), и

2. Поделиться или ретвитнуть наш пост о листинге INFO с хэштегом #AAXListsINFO и отметить трех своих друзей, и

3. Сохраните ссылки ретвита, а также свой AAX UID и заполните форму:https://forms.gle/QCGV4PyS4i4hor2x9

Сохраните ссылки ретвита, а также свой AAX UID и заполните форму:https://forms.gle/QCGV4PyS4i4hor2x9

Пользователи будут выбраны случайным образом, чтобы получить по 500 INFO.

Активность 2: Торгуйте INFO, Чтобы Разделить 920 000 INFO

Во время этого события пользователи, торгующие INFO, будут ранжироваться по объему торговли INFO (покупка + продажа). 50 лучших пользователей с наибольшим чистым объемом покупки смогут разделить призовой фонд в 920 000 INFO.

Рейтинг | Награда (INFO) | Торговый Объем (INFO) |

1 | 100,000 | 1,500,000 |

2-3 | 40,000/каждый | 600,000 |

4-10 | 20,000/каждый | 300,000 |

11-30 | 15,000/каждый | 200,000 |

31-50 | 10,000/каждый | 150,000 |

Активность 3. Подписывайтесь на фиксированные сэйвинги INFO и разделите 630 000 INFO.

Подписывайтесь на фиксированные сэйвинги INFO и разделите 630 000 INFO.

AAX запустит фиксированные сэйвинги INFO 22 декабря 2021 года 09:00 (UTC).

Во время мероприятия пользователи, которые участвуют в фиксированных сэйвингах INFO на сумму выше 50,000 INFO, дополнительно получат 2,500 INFO.(Возврат до истечения срока действия не имеет права на вознаграждение).

В соответствии со временем покупки, будет разделен призовой пул в размере 630,000 INFO. Пул распределяется в порядке живой очереди.

Детали фиксированного сэйвинга INFO:

Период: 7 дней

APY: 20%

Минимальная сумма: 5,000 INFO

Максимальная сумма: 1,000,000 INFO

2,000,000 INFO будут распределено в качестве прибыли.

Официальный сайт Infomatix(INFO): https://infomatix.io/

Infomatix(INFO) официальный twitter: https://twitter.com/Infomatix_io

Infomatix(INFO) официальный telegram: https://t.me/infomatix

Infomatix собирает и распространяет краудсорсинговые данные об активах. Платформа Infomatix связывает экспертов с запросами, позволяя им монетизировать свои знания и предоставлять информацию запрашивающим. Цель проекта — демократизация финансовых данных, которые ранее были доступны только учреждениям.

Платформа Infomatix связывает экспертов с запросами, позволяя им монетизировать свои знания и предоставлять информацию запрашивающим. Цель проекта — демократизация финансовых данных, которые ранее были доступны только учреждениям.

Команда AAX

22 Декабря

Условия и Положения:

1. В период активности, если будет обнаружена вредоносная торговая деятельность, массовая регистрация аккаунтов и другое мошенническое поведение, AAX оставляет за собой право дисквалифицировать вознаграждение пользователей или заморозить счета пользователей.

2. Вознаграждения будут распределены в течение 7 дней после окончания мероприятия.

Предупреждение о рисках: Сделки с цифровыми валютами крайне рисковые. Пожалуйста, обращайте серьезное внимание на свою торговлю и делайте покупки с осторожностью. AAX не несет ответственности за ваши потери из-за любого торгового поведения.

______________________________________________

Биржа AAX: https://www. aax.com/

aax.com/

Скачайте приложение:https://www.aax.com/download

Connect with us:

Поддержка через Email: [email protected]

Русскоязычный чат — https://t.me/aaxrussia

Twitter: https://twitter.com/aaxexchange

Facebook: https://www.facebook.com/AAXRussia

Узнайте больше:

Блог: https://blog.aax.com/ru/

Академия:https://academy.aax.com/ru/

Medium: https://medium.com/aaxexchange

YouTube: https://www.youtube.com/channel/UCUpkrnlJmPwQOFcb2GxKHxA

Купите крипто!

Напоминаем, что на рынке спот вы можете купить BTC, ETH, XRP, AVAX и многое другое.

AAX оставляет за собой право изменять, продлевать, прекращать и/или отменять данную кампанию или вносить изменения в объявление о кампании в любое время по своему усмотрению без предварительного уведомления.

торгуйте DOSE, чтобы разделить приз в 50,000 USDT!-Huobi Global-Официальный сайт Huobi

Период: 27 апреля, 16:00 (МСК) – 4 май 2022, 16:00 (МСК)

Как принять участие:

- Нажмите [Присоединиться сейчас ] , чтобы участвовать в мероприятии и получить вознаграждения.

- Нажмите на следующие ссылки, чтобы участвовать в мероприятии :

Интернет-сайт:https://www.huobi.com/en-us/topic/trading-activity-tmpl/?code=Lottery220427143018

Приложение:https://www.huobi.com/en-us/topic/trading-activity-tmpl/h5/?code=Lottery220427143018

Мероприятие 1: Торгуйте, вращайте и выигрывайте 50,000 USDT

- Пользователи с минимальным объемом спотовой торговли DOSE в размере 500 USDT на Huobi Global могут вращать колесо фортуны, чтобы разделить приз в 50,000 USDT.

- Уровни ежедневного торгового объема DOSE и соответствующие шансы на выигрыш вращений следующие :

| Ежедневный объем спотовой торговли DOSE (USDT) | Шансы на вращение в день* |

| ≥ $500 | 1 вращение |

| ≥ $1,000 | 2 вращения |

| ≥ $3,000 | 3 вращения |

| ≥ $10,000 | 5 вращений |

| ≥ $20,000 | 7 вращений |

Примечание:

- В этом мероприятии часы будут обнуляться ежедневно в 19:00 (МСК) в течение 24 часов, начиная с 19:00 (МСК), это будет считаться сутками. Все шансы на вращения, полученные от ежедневных объемов спотовой торговли, достигнутых в данный день, действительны только в течение этого дня. Количество вращений сбрасывается на следующий день .

- Призы будут выдаваться в порядке очереди, пока действует призовой пул .

- Ни один из объемов спотовых транзакций, по которым комиссии компенсируются поинт картой, не будет учитываться в ходе выполнения задачи спотовой торговли.

- Торговые объемы суб-аккаунтов будут зачисляться на соответствующие головные аккаунты для расчета общего торгового объема .

- Каждый пользователь может раскручивать «Колесо Фортуны» максимум 49 раз за время мероприятия .

- Шансы на вращения рассчитываются автоматически на основании торгового объема, достигнутого в течение каждого дня проведения мероприятия.

- Все призы будут зачислены на ваш аккаунт Huobi в течение 14 рабочих дней после окончания мероприятия. Если вы не получили свои призы в течение 14 рабочих дней, обратитесь за помощью в нашу круглосуточную онлайн-поддержку или по электронной почте support@huobigroup. com .

Все шансы на вращения, полученные от ежедневных объемов спотовой торговли, достигнутых в данный день, действительны только в течение этого дня. Количество вращений сбрасывается на следующий день .

Все шансы на вращения, полученные от ежедневных объемов спотовой торговли, достигнутых в данный день, действительны только в течение этого дня. Количество вращений сбрасывается на следующий день . com .

com .

Условия и положения:

- Пользователи должны пройти процедуру проверки ID-верификации. Если пользователь не пройдет проверку ID-верификации до окончания кампании, он будет лишен вознаграждения .

- Маркет-мейкерам не разрешается участвовать в этом мероприятии .

- Пользователи из следующих стран или регионов не будут допущены к участию в данном мероприятии: Материковый Китай, Соединенные Штаты Америки, Канада, Сингапур, Япония, Куба, Иран, Северная Корея, Судан, Сирия, Венесуэла и Крым.

- Huobi Global оставляет за собой право по собственному усмотрению изменять или пересматривать условия данного мероприятия или отменять его в любое время и по любым причинам без предварительного уведомления .

Приведенное выше содержание предназначено исключительно для информационных целей, Huobi Global не дает никаких рекомендаций или гарантий в отношении каких-либо цифровых активов, продуктов или рекламных акций на Huobi Global.

Напоминание о рисках: торговля цифровыми активами и производными цифровыми активами сопряжена с высокими рисками из-за значительной волатильности цен. Пожалуйста, полностью осознайте все риски и принимайте взвешенные решения перед торговлей. Пожалуйста, ознакомьтесь с нашим подробным напоминанием о рисках на странице https://www.huobi.com/support/en-us/detail/360000188081. Huobi не несет ответственности за вашу торговлю.

Huobi Global

27 апреля 2022

Торгуйте при помощи приложения Huobi Global App (iOS/Android)

Найдите нас на

Twitter: https://twitter.com/HuobiRussian

Facebook: https://www.facebook.com/huobiglobalofficial/

Instagram: https://www.instagram.com/huobicis/

Reddit: https://www.reddit.com/r/HuobiGlobal/

Medium: https://huobiglobal.medium.com/

Telegram:

https://t.me/HuobiRussian

https://t.me/HuobiUkraine

https://t.me/huobikz

Huobi Global оставляет за собой право по собственному усмотрению вносить поправки, или изменять, или отменять это объявление в любое время и по любым причинам без предварительного уведомления.

1/6 Конвертер дробей и процентов, Дроби

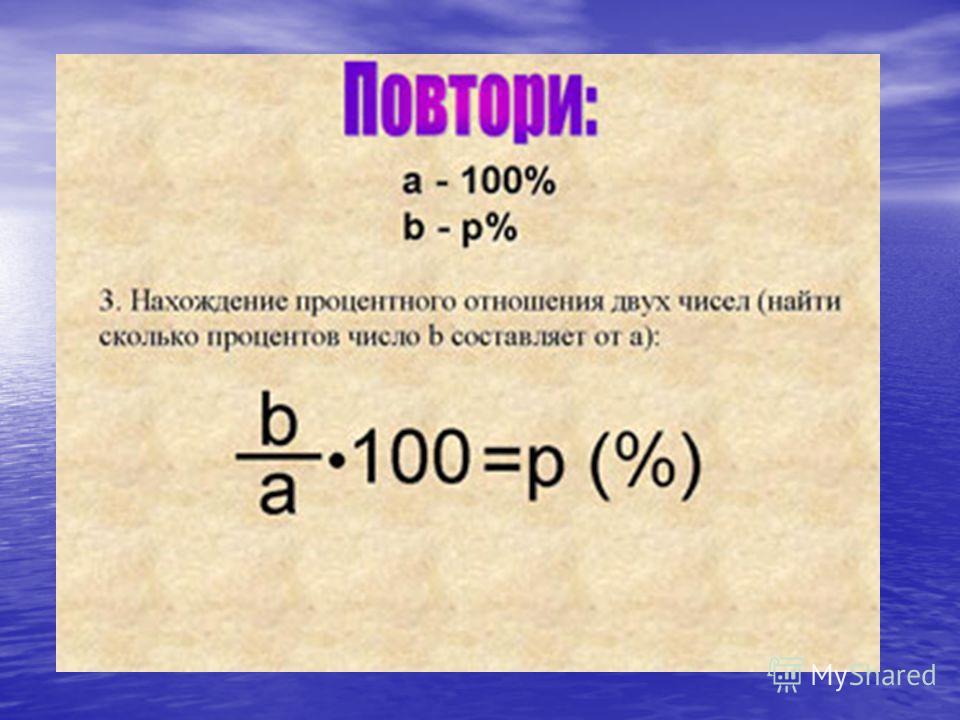

1/6 — Одна шестая. Конвертер величин. / Конвертер дробей и процентов, ДробиEN ES PT RU FR

Ой… Javascript не найден.

Увы, в вашем браузере отключен или не поддерживается JavaScript.

К сожалению, без JavaScript этот сайт работать не сможет. Проверьте настройки браузера, может быть JavaScript выключен случайно?

1/6 — Одна шестая. Конвертер и таблица перевода величины.

Всё очень просто: Нужна помощь? x Этот конвертер величин очень простой. Правда. Правда.

|

| ||||||||||

?Настройки конвертера:

x

Объяснение настроек конвертера

Кстати, пользоваться настройками не обязательно.

Вам вполне могут подойти настройки по умолчанию.

Количество значащих цифр

Для бытовых целей обычно не нужна высокая точность, удобнее получить округлённый результат. В таких случаях выберите 3 или 4 значащих цифры. Максимальная точность — 9 значащих цифр. Точность можно изменить в любой момент.

Разделитель групп разрядов

Выберите, в каком виде вам будет удобно получить результат:

| 1234567.89 | нет |

|---|---|

| 1 234 567.89 | пробел |

| 1,234,567.89 | запятая |

| 1.234.567,89 | точка |

- Значащих цифр: 1 23456789

- Разделитель разрядов: нет пробел запятая точка

Укажите значение (одна шестая, 1/6):

» открыть »

» свернуть »

Единицы количества

| одна шестая → единица (1) | |

| одна шестая → пара | |

| одна шестая → тройка | |

| одна шестая → полдюжины | |

| одна шестая → декада | |

| одна шестая → дюжина | |

| одна шестая → чертова дюжина | |

одна шестая → скор (англ. ) ) | |

| одна шестая → флок (англ.) | |

| одна шестая → шок (англ.) | |

| одна шестая → сотня | |

| одна шестая → большая сотня (англ.) | |

| одна шестая → гросс | |

| одна шестая → тысяча | |

| одна шестая → большой гросс |

Единицы: единица (1) / пара / тройка / полдюжины / декада / дюжина / чертова дюжина / скор (англ.) / флок (англ.) / шок (англ.) / сотня / большая сотня (англ.) / гросс / тысяча / большой гросс

» открыть »

» свернуть »

Проценты и доли

| одна шестая → процент (%) | |

| одна шестая → промилле (‰) | |

| одна шестая → частей на миллион (ppm) | |

| одна шестая → частей на миллиард (ppb) |

Единицы: процент (%) / промилле (‰) / частей на миллион (ppm) / частей на миллиард (ppb)

» открыть »

» свернуть »

Дроби

Внимание! Эта секция помогает ответить на вопросы такого типа: «Сколько 1/7-ых в одной половинке?» Чтобы получить ответ, введите 1 напротив 1/2 и посмотрите результат напротив 1/7. А теперь проверьте себя! Сможете при помощи нашего калькулятора быстро решить задачку: «Несколько одинаковых тортов разделили на 9 равных частей каждый, потом некоторые куски съели. Осталось 15 кусков. Если бы торты делили на 6 равных частей, и съели бы ровно такой же объём, сколько осталось бы кусков?». Наш калькулятор позволяет получить ответ в одно действие.

А теперь проверьте себя! Сможете при помощи нашего калькулятора быстро решить задачку: «Несколько одинаковых тортов разделили на 9 равных частей каждый, потом некоторые куски съели. Осталось 15 кусков. Если бы торты делили на 6 равных частей, и съели бы ровно такой же объём, сколько осталось бы кусков?». Наш калькулятор позволяет получить ответ в одно действие.

| одна шестая → половина (1/2) | |

| одна шестая → треть (1/3) | |

| одна шестая → четверть (1/4) | |

| одна шестая → одна пятая (1/5) | |

| одна шестая → одна седьмая (1/7) | |

| одна шестая → одна восьмая (1/8) | |

| одна шестая → одна девятая (1/9) | |

| одна шестая → одна десятая (1/10) | |

| одна шестая → одна шестнадцатая (1/16) | |

| одна шестая → одна тридцать вторая (1/32) |

Единицы: половина (1/2) / треть (1/3) / четверть (1/4) / одна пятая (1/5) / / одна седьмая (1/7) / одна восьмая (1/8) / одна девятая (1/9) / одна десятая (1/10) / одна шестнадцатая (1/16) / одна тридцать вторая (1/32)

» открыть »

» свернуть »

Метрические префиксы

Эти префиксы широко используются в системе SI, могут применяться к любой единице.

| одна шестая → йокто (y) | |

| одна шестая → цепто (z) | |

| одна шестая → атто (a) | |

| одна шестая → фемто (f) | |

| одна шестая → пико (p) | |

| одна шестая → нано (n) | |

| одна шестая → микро (µ, mc) | |

| одна шестая → милли (m) | |

| одна шестая → санти (c) | |

| одна шестая → деци (d) | |

| одна шестая → дека (da) | |

| одна шестая → гекто (h) | |

| одна шестая → кило (k) | |

| одна шестая → мега (M) | |

| одна шестая → гига (G) | |

| одна шестая → тера (T) | |

| одна шестая → пета (P) | |

| одна шестая → экза (E) | |

| одна шестая → зетта (Z) | |

| одна шестая → йотта (Y) |

Единицы: йокто (y) / цепто (z) / атто (a) / фемто (f) / пико (p) / нано (n) / микро (µ, mc) / милли (m) / санти (c) / деци (d) / дека (da) / гекто (h) / кило (k) / мега (M) / гига (G) / тера (T) / пета (P) / экза (E) / зетта (Z) / йотта (Y)

» открыть »

» свернуть »

Количество выступающих

| одна шестая → солист | |

| одна шестая → дуэт | |

| одна шестая → трио | |

| одна шестая → квартет | |

| одна шестая → квинтет | |

| одна шестая → сикстет | |

| одна шестая → септет | |

| одна шестая → октет |

Единицы: солист / дуэт / трио / квартет / квинтет / сикстет / септет / октет

Не можете найти нужную единицу?

Попробуйте поискать:

Другие варианты:

Посмотрите алфавитный список всех единиц

Задайте вопрос на нашей странице в facebook

< Вернитесь к списку всех конвертеров

Надеемся, Вы смогли перевести все ваши величины,

и Вам у нас на Convert-me. Com понравилось. Приходите снова!

Com понравилось. Приходите снова!

!

Значение единицы приблизительное.

Либо точного значения нет,

либо оно неизвестно. ?

Пожалуйста, введите число. (?)

Простите, неизвестное вещество. Пожалуйста, выберите что-то из списка. ***

Нужно выбрать вещество.

От этого зависит результат.

Совет: Не можете найти нужную единицу? Попробуйте поиск по сайту. Поле для поиска в верхней части страницы.

Нашли ошибку? Хотите предложить дополнительные величины? Свяжитесь с нами в Facebook.

Действительно ли наш сайт существует с 1996 года? Да, это так. Первая версия онлайнового конвертера была сделана ещё в 1995, но тогда ещё не было языка JavaScript, поэтому все вычисления делались на сервере — это было медленно. А в 1996г была запущена первая версия сайта с мгновенными вычислениями.

Для экономии места блоки единиц могут отображаться в свёрнутом виде. Кликните по заголовку любого блока, чтобы свернуть или развернуть его.

Слишком много единиц на странице? Сложно ориентироваться? Можно свернуть блок единиц — просто кликните по его заголовку. Второй клик развернёт блок обратно.

Наша цель — сделать перевод величин как можно более простой задачей. Есть идеи, как сделать наш сайт ещё удобнее? Поделитесь!

Минуточку, загружаем коэффициенты…

Депозитный калькулятор всех банков Украины

Расчет доходности депозитов с учетом суммы вклада, срока, пополнений, капитализации и других условий

Сумма / валюта

гривнадолларевро

Срок

Любой7 дней2 недели1 месяц2 месяца3 месяца4 месяца5 месяцев6 месяцев7 месяцев8 месяцев9 месяцев10 месяцев11 месяцев1 год13 месяцев14 месяцев15 месяцев16 месяцев17 месяцев1.5 года2 года2.5 года3 года

Горячие предложения

Вам подходят 24 депозита

Дата обновления:Банк

% СтавкаСуммаСрок вклада

Онлайн оформление

Депозит онлайн от Глобус (Банк Глобус)

14. 75%+1%

75%+1%

ставка + бонус

25 000 грнмин. сумма

6депозитов оформлено за 30 дней

Онлайн оформление

Частичное снятие

Досрочное расторжение

Пролонгация

Подробно

6депозитов оформлено за 30 дней

Условия депозита

Срок вкладаот 146 до 183 дней

Сумма депозита25 000 — 200 000 грн

Досрочное расторжениенет

Возможность частичного снятиянет

Пролонгациянет

Выплата процентовВ конце срока

Расчет вашего дохода

Сумма депозита100 000 грн

Бонус от Минфина417 грн

Доход до оплаты налогов6 142 грн

Доход за вычетом налогов

4 944грн +

336грн

Налог 1 198,00 грн

100% иностранного капитала

Срочные депозиты от Кредитвест Банка

16.5%+1%

ставка + бонус

50 000 грнмин. сумма

сумма

16депозитов оформлено за 30 дней

Онлайн оформление

Частичное снятие

Досрочное расторжение

Пролонгация

Подробно

16депозитов оформлено за 30 дней

Условия депозита

Срок вкладаот 268 до 305 дней

Сумма депозита50 000 — 50 000 000 грн

Досрочное расторжениенет

Возможность частичного снятиянет

Пролонгациянет

Выплата процентовВ конце срока

Расчет вашего дохода

Сумма депозита100 000 грн

Бонус от Минфина750 грн

Доход до оплаты налогов12 386 грн

Доход за вычетом налогов

9 971грн +

604грн

Налог 2 415,00 грн

100% вклада гарантировано

Срочные депозиты от Банка Кредит Днепр

16%+1.2%

ставка + бонус

30 000 грнмин. сумма

22депозита оформлено за 30 дней

Онлайн оформление

Частичное снятие

Досрочное расторжение

Пролонгация

Подробно

22депозита оформлено за 30 дней

2. 98 из 5Рейтинг Минфина

98 из 5Рейтинг Минфина

Условия депозита

Срок вкладаот 84 до 122 дней

Сумма депозита30 000 — 50 000 000 грн

Досрочное расторжениенет

Возможность частичного снятиянет

Пролонгацияда

Выплата процентовВ конце срока

Расчет вашего дохода

Сумма депозита100 000 грн

Бонус от Минфина300 грн

Доход до оплаты налогов4 033 грн

Доход за вычетом налогов

3 247грн +

241грн

Налог 786,00 грн

100% вклада гарантировано

Призер FinAwards 2022

Депозит Классический, Накопительный от Глобус Банка

15.5%+1%

ставка + бонус

50 000 грнмин. сумма

29депозитов оформлено за 30 дней

Онлайн оформление

Частичное снятие

Досрочное расторжение

Пролонгация

Подробно

29депозитов оформлено за 30 дней

2. 92 из 5Рейтинг Минфина

92 из 5Рейтинг Минфина

Условия депозита

Срок вкладаот 330 до 365 дней

Сумма депозита50 000 — 50 000 000 грн

Досрочное расторжениенет

Возможность частичного снятиянет

Пролонгациянет

Выплата процентовВ конце срока, Ежемесячно

Расчет вашего дохода

Сумма депозита100 000 грн

Бонус от Минфина917 грн

Доход до оплаты налогов14 226 грн

Доход за вычетом налогов

11 452грн +

738грн

Налог 2 774,00 грн

100% вклада гарантировано

Лучший депозит FinAwards 2022

Срочные депозиты от Альянс Банка

20%+0.7%

ставка + бонус

50 000 грнмин. сумма

207депозитов оформлено за 30 дней

Онлайн оформление

Частичное снятие

Досрочное расторжение

Пролонгация

Подробно

207депозитов оформлено за 30 дней

2. 67 из 5Рейтинг Минфина

67 из 5Рейтинг Минфина

Условия депозита

Срок вкладаот 84 до 122 дней

Сумма депозита50 000 — 50 000 000 грн

Досрочное расторжениенет

Возможность частичного снятиянет

Пролонгацияда

Выплата процентовВ конце срока

Расчет вашего дохода

Сумма депозита100 000 грн

Бонус от Минфина175 грн

Доход до оплаты налогов5 041 грн

Доход за вычетом налогов

4 058грн +

140грн

Налог 983,00 грн

Депозит Максимальный доход Онлайн от Коммерческого Индустриального Банка

18.25%

ставка

1 000 грнмин. сумма

Онлайн оформление

Частичное снятие

Досрочное расторжение

Пролонгация

Подробно

3.11 из 5Рейтинг Минфина

Условия депозита

Срок вклада365 дней

Сумма депозита1 000 — 50 000 000 грн

Досрочное расторжениенет

Возможность частичного снятиянет

Пролонгацияда

Выплата процентовВ конце срока

Расчет вашего дохода

Сумма депозита100 000 грн

Доход до оплаты налогов18 250 грн

Доход за вычетом налогов

14 691грн

Налог 3 559,00 грн

Депозит Классический + от Агропросперис Банка

17. 75%

75%

ставка

100 000 грнмин. сумма

Онлайн оформление

Частичное снятие

Досрочное расторжение

Пролонгация

Подробно

Условия депозита

Срок вкладаот 365 до 366 дней

Сумма депозита100 000 — 50 000 000 грн

Досрочное расторжениенет

Возможность частичного снятиянет

Пролонгацияда

Выплата процентовВ конце срока

Расчет вашего дохода

Сумма депозита100 000 грн

Доход до оплаты налогов17 750 грн

Доход за вычетом налогов

14 289грн

Налог 3 461,00 грн

Депозит Срочный от Укрстройинвестбанка

17.75%

ставка

5 000 грнмин. сумма

Онлайн оформление

Частичное снятие

Досрочное расторжение

Пролонгация

Подробно

Условия депозита

Срок вклада395 дней

Сумма депозита5 000 — 50 000 000 грн

Досрочное расторжениенет

Возможность частичного снятиянет

Пролонгацияда

Выплата процентовВ конце срока

Расчет вашего дохода

Сумма депозита100 000 грн

Доход до оплаты налогов19 209 грн

Доход за вычетом налогов

15 463грн

Налог 3 746,00 грн

Депозит Срочный от Прокредит Банка

17%

ставка

50 000 грнмин. сумма

сумма

Онлайн оформление

Частичное снятие

Досрочное расторжение

Пролонгация

Подробно

3.41 из 5Рейтинг Минфина

Условия депозита

Срок вклада365 дней

Сумма депозита50 000 — 50 000 000 грн

Досрочное расторжениенет

Возможность частичного снятиянет

Пролонгациянет

Выплата процентовЕжемесячно

Расчет вашего дохода

Сумма депозита100 000 грн

Доход до оплаты налогов17 000 грн

Доход за вычетом налогов

13 685грн

Налог 3 315,00 грн

Пополни свой кошелек бонусом от Минфина!

Просто заполни заявку и получи бонус до 2% годовых от суммы депозита

Подробно

Депозит Прибыльный от Альфа-Банка

16.5%

ставка

5 000 грнмин. сумма

Онлайн оформление

Частичное снятие

Досрочное расторжение

Пролонгация

Подробно

2.84 из 5Рейтинг Минфина

Условия депозита

Срок вклада731 день

Сумма депозита5 000 — 199 999 грн

Досрочное расторжениенет

Возможность частичного снятиянет

Пролонгацияда

Выплата процентовЕжемесячно, Капитализация

Расчет вашего дохода

Сумма депозита100 000 грн

Доход до оплаты налогов38 784 грн

Доход за вычетом налогов

31 221грн

Налог 7 563,00 грн

Депозит Военный от Укргазбанка

16%

ставка

1 000 грнмин. сумма

сумма

Онлайн оформление

Частичное снятие

Досрочное расторжение

Пролонгация

Подробно

3.28 из 5Рейтинг Минфина

Условия депозита

Срок вклада365 дней

Сумма депозита1 000 — 50 000 000 грн

Досрочное расторжениенет

Возможность частичного снятиянет

Пролонгацияда

Выплата процентовВ конце срока

Расчет вашего дохода

Сумма депозита100 000 грн

Доход до оплаты налогов16 000 грн

Доход за вычетом налогов

12 880грн

Налог 3 120,00 грн

Депозит на заказ от Банка Клиринговый Дом

15%

ставка

5 000 грнмин. сумма

Онлайн оформление

Частичное снятие

Досрочное расторжение

Пролонгация

Подробно

2.77 из 5Рейтинг Минфина

Условия депозита

Срок вклада32 дня

Сумма депозита5 000 — 50 000 000 грн

Досрочное расторжениенет

Возможность частичного снятиянет

Пролонгацияда

Выплата процентовЕжемесячно

Расчет вашего дохода

Сумма депозита100 000 грн

Доход до оплаты налогов0 грн

Доход за вычетом налогов

0грн

Налог 0,00 грн

Депозит Респект от РВС Банка

14. 9%

9%

ставка

1 000 грнмин. сумма

Онлайн оформление

Частичное снятие

Досрочное расторжение

Пролонгация

Подробно

Условия депозита

Срок вкладаот 183 до 184 дней

Сумма депозита1 000 — 50 000 000 грн

Досрочное расторжениенет

Возможность частичного снятиянет

Пролонгациянет

Выплата процентовВ конце срока

Расчет вашего дохода

Сумма депозита100 000 грн

Доход до оплаты налогов7 470 грн

Доход за вычетом налогов

6 013грн

Налог 1 457,00 грн

Призер FinAwards 2022

izi-депозит от izibank

14.25%

ставка

100 грнмин. сумма

Онлайн оформление

Частичное снятие

Досрочное расторжение

Пролонгация

Подробно

Условия депозита

Срок вклада364 дня

Сумма депозита100 — 2 000 000 грн

Досрочное расторжениенет

Возможность частичного снятиянет

Пролонгацияда

Выплата процентовВ конце срока, Ежемесячно

Расчет вашего дохода

Сумма депозита100 000 грн

Доход до оплаты налогов14 250 грн

Доход за вычетом налогов

11 471грн

Налог 2 779,00 грн

Депозит Универсальный от Первого инвестиционного Банка

14. 25%

25%

ставка

5 000 грнмин. сумма

Онлайн оформление

Частичное снятие

Досрочное расторжение

Пролонгация

Подробно

Условия депозита

Срок вклада184 дня

Сумма депозита5 000 — 50 000 000 грн

Досрочное расторжениенет

Возможность частичного снятиянет

Пролонгациянет

Выплата процентовЕжемесячно

Расчет вашего дохода

Сумма депозита100 000 грн

Доход до оплаты налогов7 145 грн

Доход за вычетом налогов

5 752грн

Налог 1 393,00 грн

Депозит Стабильный через TAS2U от Таскомбанка

14%

ставка

1 000 грнмин. сумма

Онлайн оформление

Частичное снятие

Досрочное расторжение

Пролонгация

Подробно

3.18 из 5Рейтинг Минфина

Условия депозита

Срок вклада184 дня

Сумма депозита1 000 — 50 000 000 грн

Досрочное расторжениенет

Возможность частичного снятиянет

Пролонгацияда

Выплата процентовВ конце срока

Расчет вашего дохода

Сумма депозита100 000 грн

Доход до оплаты налогов7 019 грн

Доход за вычетом налогов

5 651грн

Налог 1 368,00 грн

Депозит Срочный от МТБ Банка

13. 5%

5%

ставка

2 000 грнмин. сумма

Онлайн оформление

Частичное снятие

Досрочное расторжение

Пролонгация

Подробно

2.87 из 5Рейтинг Минфина

Условия депозита

Срок вклада365 дней

Сумма депозита2 000 — 50 000 000 грн

Досрочное расторжениенет

Возможность частичного снятиянет

Пролонгацияда

Выплата процентовЕжемесячно

Расчет вашего дохода

Сумма депозита100 000 грн

Доход до оплаты налогов13 500 грн

Доход за вычетом налогов

10 867грн

Налог 2 633,00 грн

Депозит Прибыльный от Кредобанка

13%

ставка

500 грнмин. сумма

Онлайн оформление

Частичное снятие

Досрочное расторжение

Пролонгация

Подробно

3.61 из 5Рейтинг Минфина

Условия депозита

Срок вклада184 дня

Сумма депозита500 — 50 000 000 грн

Досрочное расторжениенет

Возможность частичного снятиянет

Пролонгациянет

Выплата процентовВ конце срока

Расчет вашего дохода

Сумма депозита100 000 грн

Доход до оплаты налогов6 518 грн

Доход за вычетом налогов

5 247грн

Налог 1 271,00 грн

Депозит Доходный от ПУМБ

12%

ставка

500 грнмин. сумма

сумма

Онлайн оформление

Частичное снятие

Досрочное расторжение

Пролонгация

Подробно

3.08 из 5Рейтинг Минфина

Условия депозита

Срок вклада548 дней

Сумма депозита500 — 299 999 грн

Досрочное расторжениенет

Возможность частичного снятиянет

Пролонгацияда

Выплата процентовЕжемесячно

Расчет вашего дохода

Сумма депозита100 000 грн

Доход до оплаты налогов18 016 грн

Доход за вычетом налогов

14 503грн

Налог 3 513,00 грн

Депозит Online от А-Банка

11%

ставка

1 000 грнмин. сумма

Онлайн оформление

Частичное снятие

Досрочное расторжение

Пролонгация

Подробно

2.79 из 5Рейтинг Минфина

Условия депозита

Срок вклада458 дней

Сумма депозита1 000 — 50 000 000 грн

Досрочное расторжениенет

Возможность частичного снятиянет

Пролонгацияда

Выплата процентовЕжемесячно

Расчет вашего дохода

Сумма депозита100 000 грн

Доход до оплаты налогов13 742 грн

Доход за вычетом налогов

11 062грн

Налог 2 680,00 грн

Депозит Neodepozit от Neobank

9. 25%

25%

ставка

1 000 грнмин. сумма

Онлайн оформление

Частичное снятие

Досрочное расторжение

Пролонгация

Подробно

Условия депозита

Срок вкладаот 365 до 366 дней

Сумма депозита1 000 — 50 000 000 грн

Досрочное расторжениенет

Возможность частичного снятиянет

Пролонгациянет

Выплата процентовЕжемесячно

Расчет вашего дохода

Сумма депозита100 000 грн

Доход до оплаты налогов9 250 грн

Доход за вычетом налогов

7 446грн

Налог 1 804,00 грн

Депозит Классический Срочный Онлайн от Райффайзен Банка

8.5%

ставка

2 000 грнмин. сумма

Онлайн оформление

Частичное снятие

Досрочное расторжение

Пролонгация

Подробно

4.05 из 5Рейтинг Минфина

Условия депозита

Срок вкладаот 365 до 367 дней

Сумма депозита2 000 — 50 000 000 грн

Досрочное расторжениенет

Возможность частичного снятиянет

Пролонгациянет

Выплата процентовВ конце срока

Расчет вашего дохода

Сумма депозита100 000 грн

Доход до оплаты налогов8 500 грн

Доход за вычетом налогов

6 842грн

Налог 1 658,00 грн

Призер FinAwards 2022

Депозит Слава Героям от Приватбанка

6%

ставка

2 грнмин. сумма

сумма

Онлайн оформление

Частичное снятие

Досрочное расторжение

Пролонгация

Подробно

3.81 из 5Рейтинг Минфина

Условия депозита

Срок вкладаот 365 до 366 дней

Сумма депозита2 — 50 000 000 грн

Досрочное расторжениеда

Возможность частичного снятияда

Пролонгацияда

Выплата процентовЕжемесячно

Расчет вашего дохода

Сумма депозита100 000 грн

Доход до оплаты налогов6 000 грн

Доход за вычетом налогов

4 830грн

Налог 1 170,00 грн

Депозит Персональный план обогащения от Укрсиббанка

0.5%

ставка

100 грнмин. сумма

Онлайн оформление

Частичное снятие

Досрочное расторжение

Пролонгация

Подробно

3.9 из 5Рейтинг Минфина

Условия депозита

Срок вклада731 день

Сумма депозита100 — 150 000 грн

Досрочное расторжениенет

Возможность частичного снятиянет

Пролонгациянет

Выплата процентовВ конце срока

Расчет вашего дохода

Сумма депозита100 000 грн

Доход до оплаты налогов1 000 грн

Доход за вычетом налогов

805грн

Налог 195,00 грн

Содержание

- 1. Депозитный калькулятор

- 2. Как рассчитать доходность вкладов в банках?

- 3. Как рассчитать проценты по вкладу?

- 4. Простая формула

- 5. Сложная формула депозита с пополнением

- 6. Вклады на депозит с ежемесячной капитализацией

- 7. Налогообложение депозитов

- 8. Как рассчитывается налог на доход по депозитному вкладу

Депозитный калькулятор

Депозитный калькуляторДепозитный калькулятор

При помощи такого специального инструмента, как калькулятор депозита, можно с легкостью просчитать доходность от вложения средств на депозит в банковское или иное финансовое учреждение. То есть вы будете иметь расчеты относительно суммы от депозита, которая будет предоставлена по окончанию вклада.

Как рассчитать доходность вкладов в банках?

Сперва потребуется определиться с суммой депозита и ввести ее в поле ввода калькулятора:

Также необходимо выбрать тип валюты из выпадающего списка, который предоставит калькулятор вкладов, это может быть гривна, доллар или евро:

Далее нужно определить временной период, на который предполагаете разместить свой денежный вклад.

При необходимости расчета доходности средств, используя депозитный калькулятор онлайн с какими либо дополнительными параметрами, нужно включить меню фильтров, где обозначить соответствующие условия:

По окончанию введения всех данных необходимо нажать клавишу «Подобрать», после чего будет предоставлен список депозитов финансовых учреждений с уже просчитанным доходом. Таким образом рассчитать депозит достаточно просто.

Как рассчитать проценты по вкладу?

При расчете процентных ставок по вкладу рекомендуется использовать основные формулы. Стоит при этом учесть, что формулы могут не включать налогообложение.

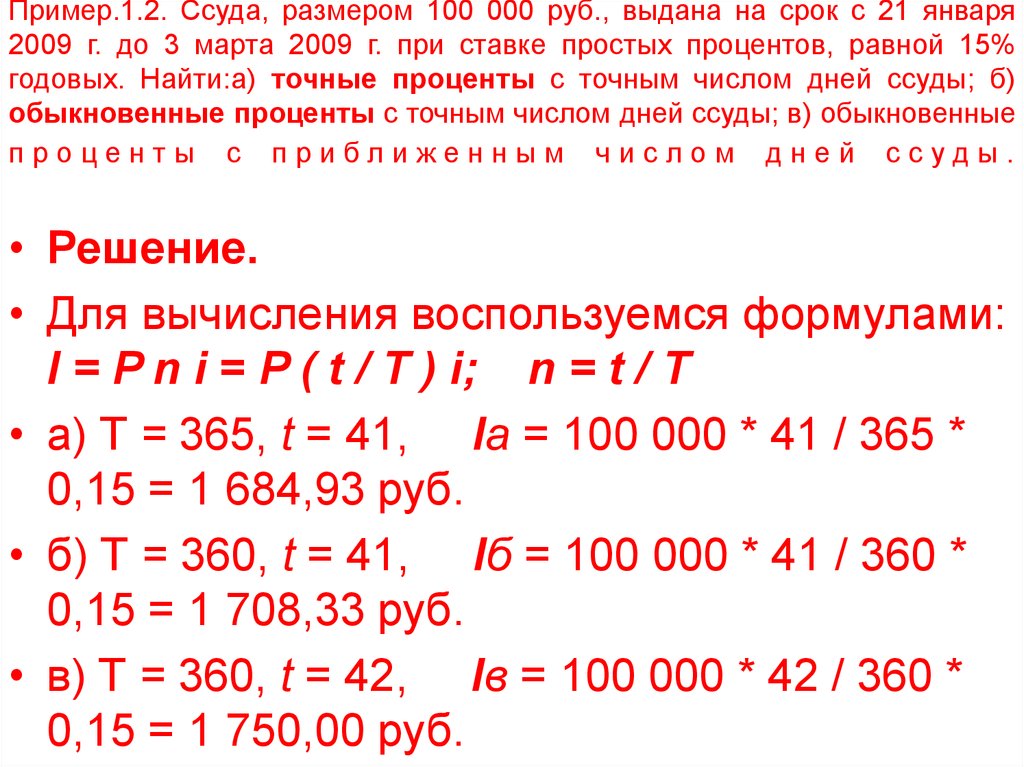

Простая формулаМожно осуществить расчет депозита без капитализации по простой формуле:

S=(P*I*t):K*100

Где формула депозита включает такие показатели, как:

| P | сумма вклада |

| S | начисленный профит |

| t | срок депозита (обозначается количество дней) |

| I | ставка по депозиту за год |

| K | число дней в течении года (учитывается 365 дней) |

Например, вклад 50 тысяч гривен на 12 месяцев под 18 процентов, сумма дохода будет 2350 гривен. Согласно формуле: (50 000*18*365):365*100=9000.

Согласно формуле: (50 000*18*365):365*100=9000.

В некоторых случаях, по желанию клиента, процент может не начисляться на счет, а прибавляться к телу вклада. Осуществляется расчет процентов по депозиту по следующей формуле:

S = ((P * I * (t: K)):100) + ((P 1 * I * (t 1: K)):100).

Начальная и последующая составляющие в данной формуле различаются при каждом расчете переменными P (что являются размером вклада), и t — количеством дней. Например пополняемый вклад 50 000, ставка 12%, срок депозита 60 дней. В том случае когда клиент пополнит свой счет на 10 000 гривен на 20 день вклада, начальный взнос будет находится на 19 днях. Сумма с 20 по 60 день вклада (всего 41 день) равняется 60 000 гривен. Исходя из чего рассчитать процент по депозиту можно так:

Вклады на депозит с ежемесячной капитализацией((50 000*12*(19:365)):100+((60 000*12*(41:365)):100 = 312,33+808,77=1121,1 гривен.

При расчете процентов по депозитам с ежемесячной капитализацией необходимо применять такую формулу:

S=P*(1+l:12)t:100

В которой:

Прибыль от вложения- S

сумма вклада- P

ставка по депозиту- I

количество месяцев, на который размещен депозит- t

Также можно применить калькулятор процентов по вкладу.

Например, депозит с капитализацией 100 000 гривен под 18 процентов, на срок три месяца, с июня по август. Подставим необходимые данные в формулу:

100 000*(1+18:12:100)3=4567,84 гривен.

Налогообложение депозитов

Доходы по банковским депозитам налогооблагаются по ставке 18 процентов на доходы физических лиц. Также вкладчики платят военный сбор в размере 1,5 процентов.

Также облагаются налогами проценты:

- по текущим банковским счетам;

- по депозитам;

- по вкладах в кредитных союзах;

- по депозитным сертификатам.

В налоговую службу вкладчик при этом самостоятельно не обращается, совершают все необходимые действия кредитные союзы или банки. Являются которые также налоговыми агентами. Данные финансовые учреждение начисляют, также удерживают и оплачивают все необходимые платежи в бюджет.

Исходя из чего клиентам банков или кредитных союзов не нужно доходы от депозитных счетов вносить в декларацию. За исключением тех ситуаций, когда гражданину необходимо предоставлять декларацию за год исходя из c пп. «е» п. 176.1 НКУ.

За исключением тех ситуаций, когда гражданину необходимо предоставлять декларацию за год исходя из c пп. «е» п. 176.1 НКУ.

Как рассчитывается налог на доход по депозитному вкладу

Например если клиент финансового учреждения на банковском депозите имеет 100 000 гривен. Процент по депозиту 16,5 годовых, на двенадцать месяцев.

Сумма, в которую включены начисленные проценты, под конец срока депозитного договора будет равняться 116 500 гривен. Соответственно из которых проценты по депозитному вкладу составят 16500 гривен. Непосредственно с этой суммы в 16500 и потребуется заплатить налоги. Банковское учреждение в бюджет государства или НДФЛ перечислит 2970 гривен, военный сбор составит сумму 247,5 гривен. Вкладчик финансового учреждения по окончанию договора на депозит получит денежную сумму в размере 113 282,5 гривен.

Исходя из чего по данному депозитному вкладу нетто-ставка будет не 16,5 процентов в год, а несколько меньше 13,28 процентов.

Главная / Депозиты / Депозитный калькулятор

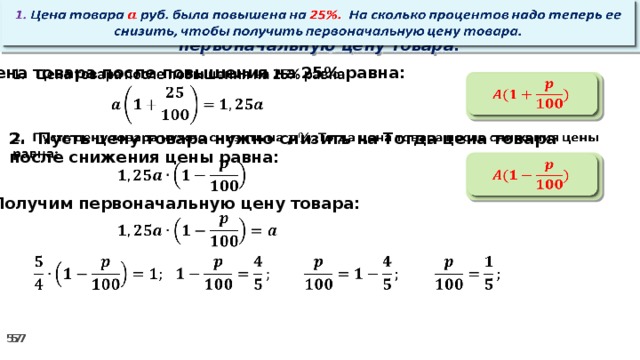

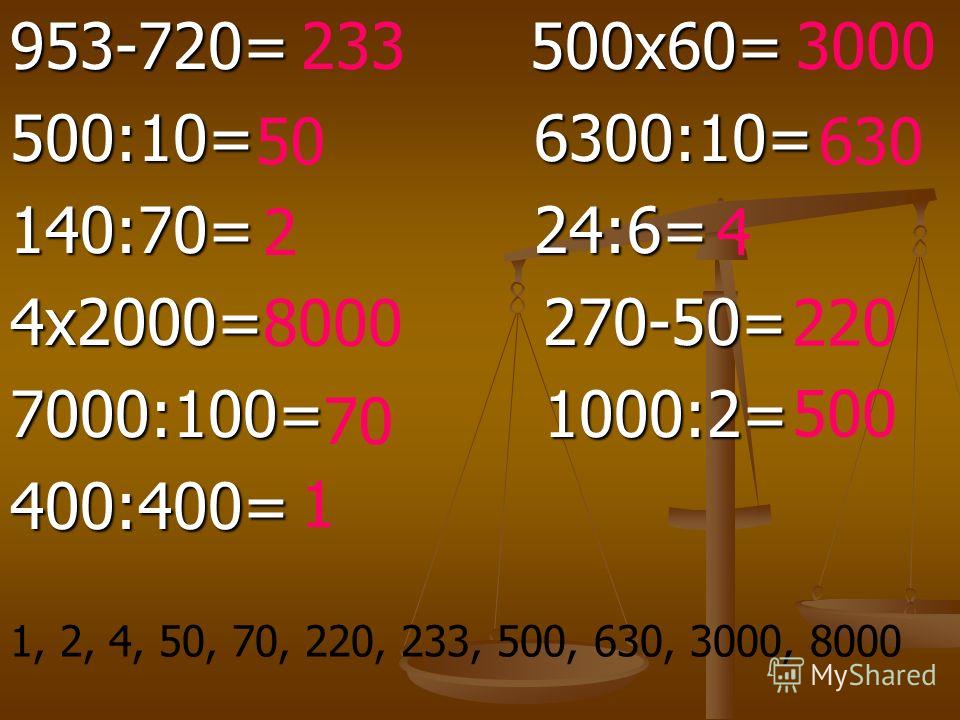

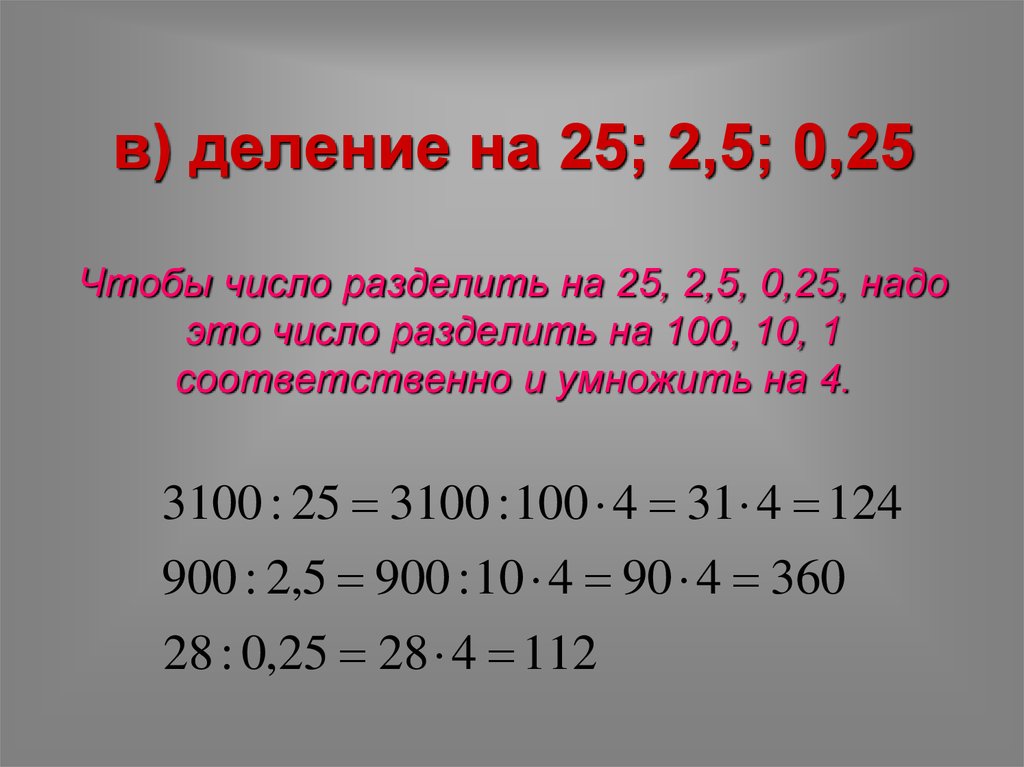

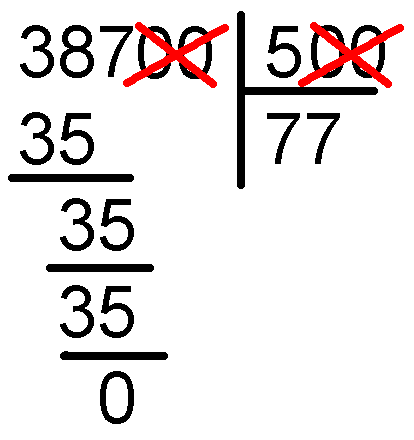

Математика 4 класс Богданович.

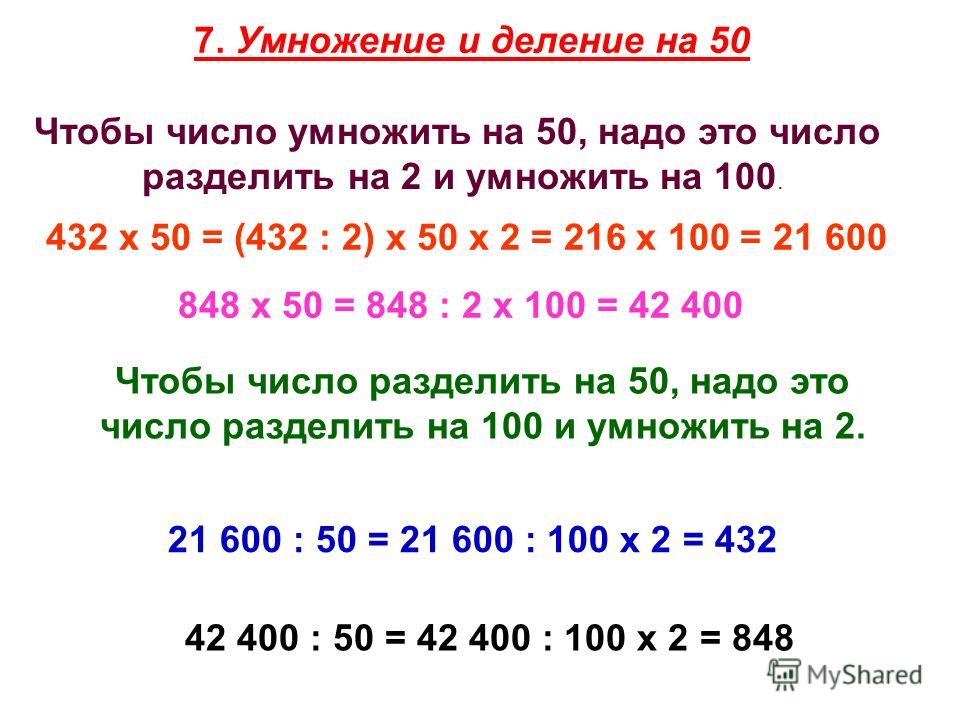

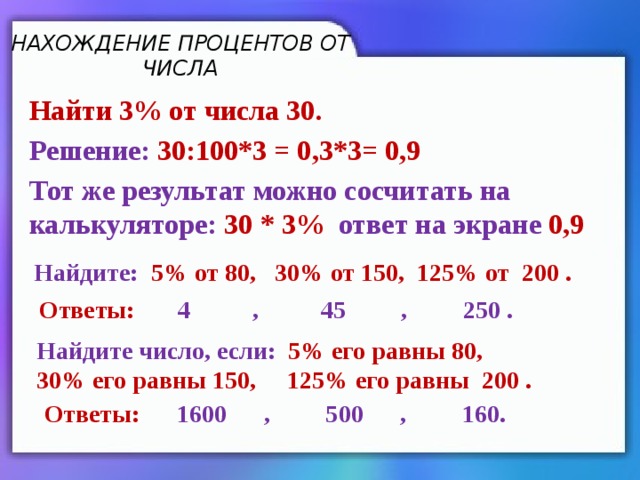

Решебник. ГДЗ. Деление чисел, оканчивающихся нулями. Задание 746

Решебник. ГДЗ. Деление чисел, оканчивающихся нулями. Задание 746Категория: —>> Математика 4 класс Богданович

Задание: —>> 746 — 765 766 — 785 786 — 809

|

|

Задание 746.

Рассмотрите решение примера разными способами. Объясните правило деления числа на произведение.

Объясните правило деления числа на произведение.

Решение:

108 : (18 * 2) = ?

- 108 : 36 = 3

- (108 : 18): 2 = 6 : 2 = 3

- (108 : 2) : 18 = 54 : 18 = 3

Задание 747.

Ученик решил примеры. Объясните, чем удобен этот способ.

Решение:

- 540 : (2 * 5) = 540 : 10 = 54

- 540 : (6 * 18) = (540 : 6): 18 = 90 : 18 = 5

- 5600 : (14 * 100) = (5600 : 100) : 14 = 56 : 14 = 4

Задание 748.

Найдите значения выражений удобным способом.

- 36000 : (25 * 4) = ?

- 720 : (8 * 3) = ?

- 960 : (24 : 2) = ?

Решение:

- 36000 : (25 * 4) = 36000 : 100 = 360

- 720 : (8 * 3) = (720 : 8) : 3 = 90 : 3 = 30

- 960 : (24 : 2) = (960 : 2) : 24 = 480 : 24 = 20

Задание 749.

Рассмотрите примеры и объясните применение правила деления числа на произведение для устного деления на двузначное и разрядное число.

Решение:

- 168 : 28 = 168 : (4 * 7) = 168 : 4 : 7 = 6

- 56000 : 800 = 56000 : (100 * 8) = 56 000 : 100 : 8 = 560 : 8 = 70

Задание 750.

Решите примеры:

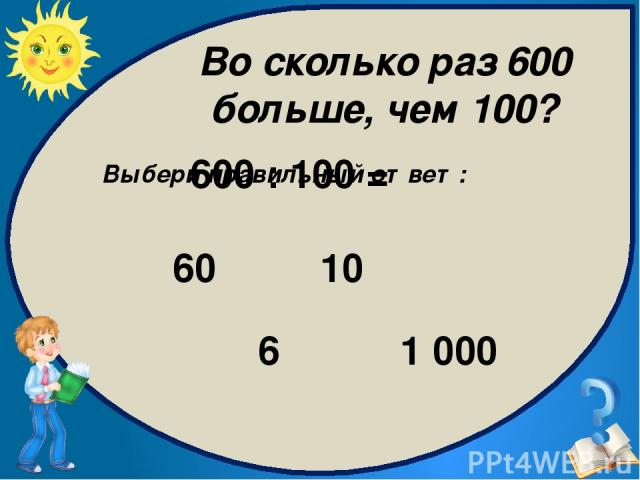

- 3600 : 60 = ?

- 360 : 12 = ?

- 7200 : 600 = ?

- 270 : 45 = ?

Решение:

- 3600 : 60 = 3600 : (10 * 6) = 3600 : 10 : 6 = 60

- 360 : 12 = 360 : (6 * 2) = 360 : 6 : 2 = 30

- 7200 : 600 = 7200 : (100 * 6) = 7200 : 100 : 6 = 12

- 270 : 45 = 270 : (9 * 5) = 270 : 9 : 5 = 6

Задание 751.

Двумя автомобилями перевезли 60т картофеля. Первым перевезли 20т, а вторым — оставшийся картофель. Грузоподъёмность автомобилей одинакова. Общее количество рейсов 12. Сколько рейсов сделал каждый автомобиль?

Общее количество рейсов 12. Сколько рейсов сделал каждый автомобиль?

Решение:

- 60 : 12 = 5(т) — за один рейс.

- 20 : 5 = 4(р.) — сделал первый автомобиль.

- 60 — 20 = 40(т) — картофель перевез второй автомобиль.

- 40 : 5 = 8(р.) — сделал второй автомобиль.

Ответ: Первый автомобиль сделал 4 рейса, а второй — 8 рейсов.

Задание 752.

Расстояние между двумя пунктами 1456км. Из этих пунктов одновременно навстречу друг другу выехали два автобуса. Какое расстояние будет между автобусами,когда первый проедет 3/8, а второй 2/7 всего пути?

Решение:

1456 : 8 * 3 = 546(км) — проедет первый автобус.

1456 : 7 * 2 = 416(км) — проедет второй автобус.

546 + 416 = 962(км) — проедут оба автобуса.

1456 — 962 = 494(км) — будет расстояние между ними, когда первый проедет 3/8, а второй 2/7 всего пути.

Ответ: 494км будет расстояние между ними, когда первый проедет 3/8, а второй 2/7 всего пути.

Задание 753.

Выполните деление с остатком.

- 23 : 4 = ?

- 30 : 7 = ?

- 48 : 9 = ?

- 51 : 7 = ?

Решение: 23 : 4 = 5(ост. 3) 30 : 7 = 4(ост. 2) 48 : 9 = 5(ост. 3) 51 : 7 = 7(ост. 2)

Задание 754.

Решите примеры:

- 25 : 3 = ?

- 60 : 8 = ?

- 27 : 4 = ?

- 56 : 6 = ?

Решение:

- 25 : 3 = 8(ост. 1)

- 60 : 8 = 7(ост. 4)

- 27 : 4 = 6(ост. 3)

- 56 : 6 = 9(ост. 4)

Задание 755.

Решите примеры:

- 240 : 30 = ?

- 6300 : 900 = ?

- 300 * 70 + 420000 = ?

- 240 : 120 = ?

- 6300 : 800 = ?

- 100000 — 600 * 20 = ?

Решение:

- 240 : 30 = 8

- 6300 : 900 = 7

- 300 * 70 + 420000 = 21000 + 420000 = 441000

- 240 : 120 = 2

- 6300 : 800 = 21

- 100000 — 600 * 20 = 100000 — 12000 = 88000

Задание 756.

Решите примеры:

- 46000 : 100 = ?

- 48000 : 1000 = ?

- 8840 : 10 = ?

- 24 : 8 = ?

- 30 : 5 = ?

- 18 : 6 = ?

- 72 : 9 = ?

- 26 : 8 = ?

- 33 : 5 = ?

- 21 : 6 = ?

- 80 : 9 = ?

Решение:

- 46000 : 100 = 460

- 46000 : 1000 = 46

- 8840 : 10 = 884

- 24 : 8 = 3

- 30 : 5 = 6

- 18 : 6 = 3

- 72 : 9 = 8

- 26 : 8 = 3(ост. 2)

- 33 : 5 = 6(ост. 3)

- 21 : 6 = 3(ост. 3)

- 80 : 9 = 8(ост. 8)

Задание 757.

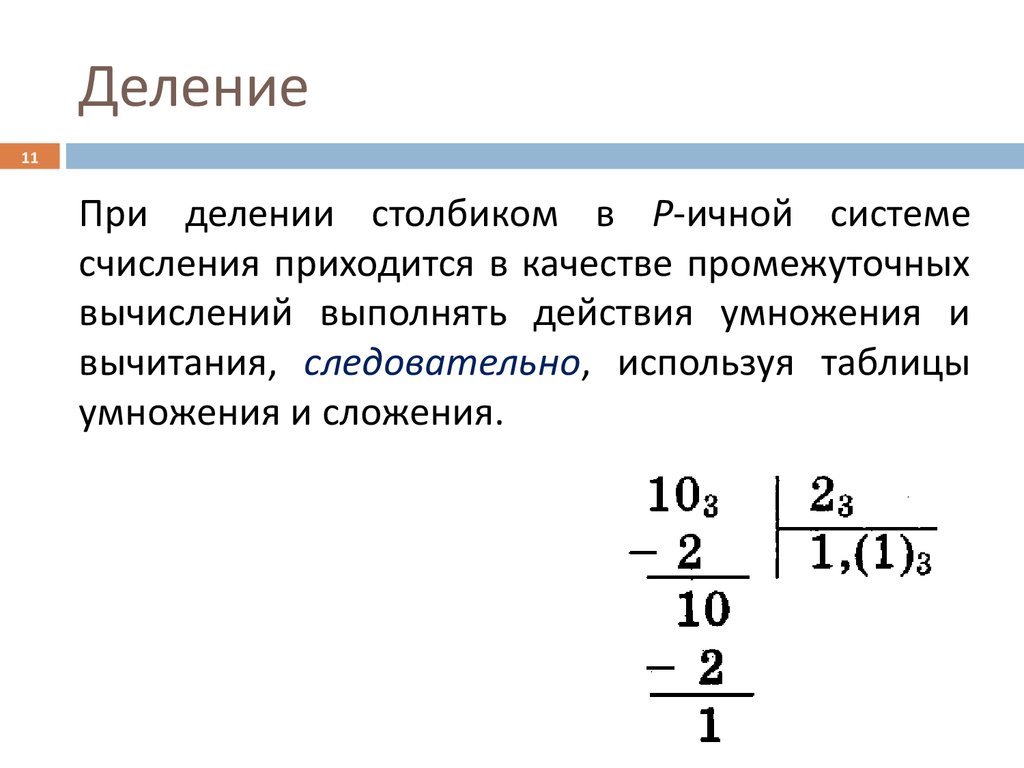

Рассмотрите деление с остатком на двузначное число.

Решение:

53 : 16 = 3(ост. 5)

Объяснение: Способом подбора найдём число, которое меньше 53 и делится на 16. Это число 48. 16 умножить на 3, будет 48. В частном 3. Найдём остаток: 53 — 48 = 5. В остатке 5.

Это число 48. 16 умножить на 3, будет 48. В частном 3. Найдём остаток: 53 — 48 = 5. В остатке 5.

Ответ: 53 разделить на 16, будет 3 и в остатке 5.

Задание 758.

Найдите частное и остаток:

- 60 : 16 = ?

- 40 : 15 = ?

- 80 : 35 = ?

- 560 : 80 = ?

- 300 : 50 = ?

- 52 : 24 = ?

- 75 : 21 = ?

- 420 : 70 = ?

- 6400 : 800 = ?

- 400 : 80 = ?

Решение:

- 60 : 16 = 3(ост. 12)

- 52 : 24 = 2(ост. 4)

- 40 : 15 = 2(ост. 10)

- 80 : 35 = 2(ост. 10)

- 420 : 70 = 6

- 400:80 = 5

- 560 : 80 = 7

- 300:50 = 6

Задание 759.

Масса двух снежных барсов 80кг. Какова масса четырёх одинаковых львов, если лев в 5 раз тяжелее снежного барса?

Решение:

- 80 : 2 = 40(кг) — масса одного снежного барса.

- 40 * 5 = 200(кг) — масса одного льва.

- 200 * 4 = 800(кг) — масса 4 одинаковых львов.

Ответ: 800 масса 4 одинаковых львов.

Задание 760.

За 10ч работы двигателя израсходовали 90л горючего: 54л до перерыва, а остальное после перерыва. Сколько часов двигатель работал до перерыва и сколько после, если расход горючего за час был одинаковым?

Решение:

- 90 : 10 = 9(л) — горючего расходуется в час.

- 54 : 9 = 6(ч) — работал до перерыва.

- 90 — 54 = 36(л) — горючего после перерыва.

- 36 : 9 = 4(ч) — работал после перерыва.

Ответ: до перерыва двигатель работал 6 часов, а после — 4 часа.

Задание 761.

Найдите значение выражения: 250 * b — b * 5, если b = 200.

Решение:

Если b = 200, то 250 * 200 — 200 * 5 = 50000 — 1000 = 49000

Задание 762.

За сутки 3 берёзы и 2 эвкалипта вместе поглощают 760л воды. Одна берёза поглощает 40л воды. Сколько литров воды поглощает один эвкалипт за сутки?

Решение:

- 3 * 40 = 120(л) — поглощает 3 березы.

- 760 — 120 = 640(л) — поглощает 2 эвкалипта.

- 640 : 2 = 320(л) — поглощает один эвкалипт за сутки.

Ответ: 320л воды поглощает один эвкалипт за сутки.

Задание 763.

Решите примеры:

- 32 : 5 = ?

- 40 : 12 = ?

- 630 : 90 = ?

- 5400 : 60 = ?

- 70 : 8 = ?

- 72 : 30 = ?

- 630 : 30 = ?

- 3200 : 80 = ?

Решение:

- 32 : 5 = 6(ост. 2)

- 40 : 12 = 3(ост. 4)

- 630 : 90 = 7

- 5400 : 60 = 90

- 70 : 8 = 8(ост. 6)

- 72 : 30 = 2(ост. 12)

- 630 : 30 = 21

- 3200 : 80 = 40

Задание 764.

Рассмотрите, как устно и письменно нашли частное и остаток от деления чисел 294 и 40.

Решение: Устно. 294 : 40 = 294 :(10 * 4) = 294 : 10 : 4 = 7(ост. 14). Объяснение: Будем находить частное последовательным делением на 10 и 4. В процессе выполнения отдельных действий остаток не нужно находить, но следует помнить, что он должен быть меньше делителя. 294 разделить на 10, будет 29. 29 разделить на 4, будет 7. Частное равно 7. Узнаем, сколько разделили. 40 умножить на 7, будет 280. Найдём остаток: 294 — 280 = 14. Письменно. Чтобы разделить 294 на 40, нужно сначала разделить это число на 10, будет 29. Затем разделим 29 на 4: можно взять по 7. Узнаем, какое число разделили. Умножим 40 на 7, будет 280. Узнаем, сколько осталось: 294 — 280 = 14. Частное 7, остаток 14.

Задание 765.

Рассмотрите записи и объясните решение.

Решение:

- 385 : 70 = ?

- 608 : 80 = ?

Чтобы разделить 385 на 70, нужно сначала разделить это число на 10, будет 38. Затем разделим 38 на 7: можно взять по 5. Узнаем какое число разделили. Умножим 70 на 5, будет 350. Узнаем, сколько осталось: 385 — 350 = 35. Частное 5, остаток 35.

Затем разделим 38 на 7: можно взять по 5. Узнаем какое число разделили. Умножим 70 на 5, будет 350. Узнаем, сколько осталось: 385 — 350 = 35. Частное 5, остаток 35.

Чтобы разделить 608 на 80, нужно сначала разделить это число на 10, будет 60. Затем разделим 60 на 8: можно взять по 7. Узнаем,какое число разделили. Умножим 80 на 7, будет 560. Узнаем, сколько осталось: 608 — 560 = 48. Частное 7, остаток 48.

Задание: —>> 746 — 765 766 — 785 786 — 809

D-VIGEL 50000 — инструкция по применению, дозировки, состав, аналоги, побочные действия / Pillintrip

Лекарственные формы

Вспомогательная информация отображается, если она доступна (ограничена, особенно для дженериков), проконсультируйтесь с конкретной маркировки продукта. [DSC] = Зарегистрированный продукт

Капсула,

Оральный:

D3-50: 1,25 мг (50000 UT) [без молока, без яиц, без рыбы, без глютена, без кошерного сертифицированного, без искусственного цвета, без орехов, без сои, без сахара, без пшеницы, без дрожжей]

D-VIGEL 50000: 1. 25 MG (50000 UT) [содержит fd

25 MG (50000 UT) [содержит fd

D-VIGEL 50000: 250 МКГ (10000 UT) [содержит fd!Ампер, с желтый #10 алюминиевое озеро, фд

D-VIGEL 50000: 625 МКГ (25000 UT) [содержит соевое масло]

Dialyvite D-VIGEL 50000 5000: 125 МКГ (5000 UT)

Pronutrients Витамин D3: 25 мг (1000 UT) [содержит соевое масло]

Еженедельно-D: 1,25 мг (50000 UT) [содержит fd

Дженерики: 1.25 МГ (50000 UT), 250 МКГ (10000 UT)

Капсула,

Oral [консервантов]:

D-VIGEL 50000: 125 МКГ (5000 UT) [без молока, без красителей, без яиц, без глютена, без искусственного цвета(ы), без орехов, без сои, без сахара, без пшеницы, без дрожжей]

D3-50: 1,25 мг (50000 UT) [без молока, без яиц, без рыбы, без глютена, без кошерного сертифицированного, без искусственного цвета, без орехов, без сои, без сахара, без пшеницы, без дрожжей]

Дженерики: 10 000 штук, 125 МКГ (5000 UT), 25 МКГ (1000 UT), 50 МКГ (2000 UT)

Жидкость,

Оральный:

Водный D-VIGEL 50000: 10 мкг / мл (50 мл) [без глютена, без лактозы, без сахара, содержит кукурузное масло, метилпарабен, полисорбат 80]

Bio-D-Mulsion: 10 мкг / 0,03 мл (30 мл [DSC]) [содержит кунжутное масло]

Bio-D-Mulsion Forte: 50 мкг / 0,03 мл (30 мл [DSC]) [содержит кунжутное масло]

BProtected Pedia D-Vite: 10 мкг / мл (50 мл) [безалкогольный, без сахара, содержит полисорбат 80, пропиленгликоль, бензоат натрия, вишневый вкус]

D-VIGEL 50000: 10 мкг / мл (50 мл) [без глютена, без лактозы, без сахара, содержит полисорбат 80]

D-Vita: 10 мкг / мл (50 мл [DSC]) [безалкогольный, без глютена, без лактозы, без сахара, содержит полисорбат 80, пропиленгликоль, бензоат натрия, фруктовый вкус]

D-Vite Pediatric: 10 мкг / мл (50 мл) [безалкогольный, без глютена, без лактозы, без искусственного цвета, без сахара, содержит динатриумедту, полисорбат 80, пропиленгликоль, сахарин натрия, бензоат натрия]

D3 Витамин: 10 мкг / мл (50 мл) [содержит полисорбат 80, бензоат натрия]

Дженерики: 10 мкг/мл (50 мл, 52 мл)

Жидкий,

Oral [консервантов]:

Дженерики: 125 мкг / мл (52 мл)

Жидкость, подъязычная:

Дженерики: 5000 ед / мл (60 мл)

Планшет,

Оральный:

Delta D3: 10 мкг (400 ШТ) [без желатина, без глютена, без лактозы, без искусственного цвета(ы), без искусственных ароматизаторов, без крахмала, без сахара, без дрожжей]

Dialyvite Витамин D3 Макс: 1. 25 мг (50000 UT) [забил]

25 мг (50000 UT) [забил]

Витамин D3 Супер прочность: 50 мкг (2000 UT) [без глютена]

Витамин D3 Ультра Потенция: 1.25 мг (50000 UT)

Дженерики: 10 МКГ (400 ЕДИНИЦ), 125 МКГ (5000 УТ), 20 МГ (800 ЕДИНИЦ), 25 МКГ (1000 УТ), 50 МКГ (2000 УТ), 75 МКГ (3000 УТ))

Таблетка,

Oral [консервантов]:

Дженерики: 5000 штук, 10 МКГ (400 ЕДИНИЦ), 25 МКГ (1000 UT), 50 МКГ (2000 UT)

Таблетка жевательная,

Оральный:

Дженерики: 10 МКГ (400 ЕДИНИЦ)

Таблетка жевательная,

Oral [консервантов]:

Дженерики: 50 МКГ (2000 UT)

Дозировка: Взрослые

Указание: 1 мкг = 40 шт.

Гипопаратиреоз (Off-label применение): Указание: Активные препараты D-VIGEL 50000 (т. е. альфакальцидол, кальцитриол) в сочетании с добавкой кальция рекомендуется терапия. Добавление холекальциферола (или эргокальциферола) можно рассматривать для дополнительной терапии (эндокринное общество [Брэнди 2016]).

Остеопороз, профилактика (Off-label): Взрослые ≥50 лет:

Перорально: от 800 до 1000 единиц / день рекомендуется через диетические источники и/или добавки при необходимости (NOF [Cosman 2014]).

D-VIGEL 50000 Лечение перезагрузки / дефицит (применение вне Match): Примечание: стратегии реплетации могут варьироваться в зависимости от желаемого уровня D 25(ОН)целевой сыворотки, а также клинического состояния пациента. Оптимальный уровень D сыворотки-25 (ОН) спорен, Институт медицины рекомендует уровень 25(ОН)D > 20 нг/мл как достаточный почти у всех людей (МОМ 2011), в то время как другие предложили нацелить уровень ~30 нг/мл, чтобы свести к минимуму риск переломов, особенно у пациентов с остеопорозом (AACE [Camacho 2016], NOF [Cosman 2014]). Однако некоторые данные указывают на уровни > 40 нг / мл (медиана в одном исследовании: ~48 нг / мл) связаны с повышенным риском падения у женщин после менопаузы (Sanders 2010, Smith 2017)

Поэтому некоторые эксперты рекомендуют диапазон от 20 до 40 нг/мл в качестве разумной цели у большинства пациентов (Dawson-Hughes 2018). У пациентов с нормальной абсорбцией ожидается, что уровень в сыворотке крови 25(ОН)D на 100 ед/сут холекальциферола увеличится на ~0, 7-1 нг/мл через несколько недель (ASPEN [McKeever 2017], Dawson-Hughes 2018). Реакция дозы уменьшается, когда концентрация 25 (ОН) D увеличивается выше 40 нг/мл (100 нмоль/л) (Dawson-Hughes 2018). Следующие рекомендации основаны в первую очередь на экспертных заключениях и клиническом опыте:

Реакция дозы уменьшается, когда концентрация 25 (ОН) D увеличивается выше 40 нг/мл (100 нмоль/л) (Dawson-Hughes 2018). Следующие рекомендации основаны в первую очередь на экспертных заключениях и клиническом опыте:

Начальная Desire (в соответствии уже с его продолжалась 25 (ОН)D):

Нефть как-25(ОН)D от 20 до 30 нг/мл: Инициал: Дозировка дополнения:

Пероральный: от 600 до 800 единиц один раз в день, повторная сыворотка 25 (ОН) D-уровень не требуется (Dawson-Hughes 2018) или От 1,000 до 2,000 единиц один раз в день, можно рассмотреть повторный уровень D сыворотки 25(ОН) в ~3 месяца, чтобы определить, был ли достигнут целевой уровень (Хан 2010).

Говорящая-25 (ОН)Д-10 <20 н / м: Посадка:

Дозировка дополнения:

Оральный: от 800 до 1000 единиц один раз в день (Dawson-Hughes 2018)

или

ИЛИ

Терапевтическая дозировка (т. е. холекальциферол с высокой дозой):

Устные: 50 000 единиц один раз

еженедельныйЕжедневно

Нефть как-25(ОН)D!!!<10 нг / мл или у пациентов с симптомы дефицита: Начальная: Терапевтическая дозировка (т. е. холекальциферол с высокой дозой):

е. холекальциферол с высокой дозой):

Устные: 50 000 единиц один раз

еженедельныйЕжедневно

Поддерживающая дозировка: дозировка сохранения очень специфична для пациента и зависит от целевого значения 25 (ОН)D и может варьироваться от 600 до 800 единиц/день (Доусон-Хьюз 2018) и от 1,000 до 2,000 единиц/день (AACE [Camacho 2016], NOF [Cosman 2014]).

специальные популярные (пациент с самым лучшим весом, пациентов с пустой, которые, как известно, кровь на метаболизм D-VIGEL 50000, пациент с синдромом малярии или гастрит): Более высокие дозы или более длительная продолжительность могут потребоваться для адекватной замены (AACE [Camacho 2016], Dawson-Hughes 2018).

D-VIGEL 50000 Дефицит / недостаточность у пациентов с хроническим заболеванием почек (применение вне метки):

Оральный:

Указание: у пациентов без тяжелого и прогрессирующего гиперпаратиреоза, включая хронические заболевания почек по сравнению с пациентами с G5 и диализом или трансплантацией, рекомендации kdigo рекомендуют коррекцию дефицита и недостаточности D-VIGEL 50000 с помощью стратегий лечения, рекомендованных для населения в целом холекальциферол (или эргокальциферол), избегая гиперкальциемии и гарантируя, что уровень фосфата находится в нормальном диапазоне. Также рекомендуется индивидуальный подход к мониторингу для прямого лечения (KDIGO 2009, KDIGO 2017). У пациентов, у которых уровень паратгормона в сыворотке крови постепенно повышается и, несмотря на коррекцию модифицируемых факторов (например. Б. гиперфосфатемия, дефицит D-VIGEL 50000) остается стойко повышенным, вместо холекальциферола (или эргокальциферола) предлагаются аналоги кальцитриола или D-VIGEL 50000 (или эргокальциферола) (комментарий kdoqi [Uhlig 2010])

Также рекомендуется индивидуальный подход к мониторингу для прямого лечения (KDIGO 2009, KDIGO 2017). У пациентов, у которых уровень паратгормона в сыворотке крови постепенно повышается и, несмотря на коррекцию модифицируемых факторов (например. Б. гиперфосфатемия, дефицит D-VIGEL 50000) остается стойко повышенным, вместо холекальциферола (или эргокальциферола) предлагаются аналоги кальцитриола или D-VIGEL 50000 (или эргокальциферола) (комментарий kdoqi [Uhlig 2010])

Дозировка: гериатрическая

См. дозировку для взрослых.

Дозировка: Дети

D-VIGEL 50000-Профилактика дефицита (например, профилактика права): (AAP [Folsom 2017], AAP [Wagner 2008], Munns 2016):

Оральный:

Грудные младенцы (полностью или частично):

Пероральный: 400 единиц / день, начиная с первых дней жизни. Продолжайте добавки до тех пор, пока младенец не отлучится до ≥1,000 мл/сут или 1 qt/сут D-VIGEL 50000-обогащенной формулы или цельного молока (через 12 месяцев

Формула-кормление младенцев Прием < 1000 мл D-VIGEL 50000-обогащенная формула:

Оральный: 400 единиц / день

Дети и подростки без адекватного приема:

Перорально: от 400 до 600 единиц / день.

Указание:

D-VIGEL 50000 д, л:

Оральный:

Указание:

Младенцы:

Перорально: 2,000 единиц в день в течение 6 недель, чтобы достичь уровня сыворотки 25 (ОН)D >20 нг/мл, а затем поддерживающей дозы от 400 до 1000 единиц в день. Указание: у пациентов с высоким риском перелома был предложен уровень D в сыворотке крови-25 (ОН) >30 нг/мл (AAP [Golden 2014]).

Дети и подростки:

Перорально: 2,000 единиц в день в течение 6 до 8 недель, чтобы достичь уровня сыворотки 25 (ОН)D >20 нг/мл, а затем поддерживающей дозы от 600 до 1000 единиц в день. Указание: у пациентов с высоким риском перелома был предложен уровень D в сыворотке крови-25 (ОН) >30 нг/мл (AAP [Golden 2014]).

D-VIGEL 50000 Отсутствие casting фиброз, профилактика и лечение:

Оральный:

Руководящие принципы CF (Tangricha [CF Foundation] 2012):

Рекомендуемое первоначальное ежедневное потребление для поддержания уровня D в сыворотке 25 (ОН) ≥30 нг / мл:

Младенцы:

Пероральный: от 400 до 500 единиц / день

Дети ≤10 лет:

Пероральный: от 800 до 1000 единиц / день

Дети >10 лет и подростки:

Пероральный: от 800 до 2000 единиц / день

Корректировка дозы для сыворотки 25 (ОН)D-уровень между 20 и 30 нг / мл и соблюдение пациента установлено (шаг 1 увеличение):

Младенцы:

Пероральный: от 800 до 1000 единиц / день

Дети ≤10 лет:

Пероральный: от 1600 до 3000 единиц / день

Дети >10 лет и подростки:

Пероральный: от 1600 до 6000 единиц / день

Настройка дозирования для сыворотки 25 (ОН)D-уровень < 20 нг / мл или стойкий между 20-30 нг / мл и адгезия пациента установлена (шаг 2 увеличение):

Младенцы: увеличение до максимум 2000 единиц / день

Дети ≤10 лет: увеличение до максимум 4000 единиц / день

Дети >10 лет и подростки: увеличение до 10 000 единиц / день

Альтернативная дозировка (зал 2010):

Начальная доза: Сыворотка-25 (ОН)D-уровень ≤30 нг / мл

Младенцы:

Устные: 8000 единиц /

Неделя

Дети и подростки:

Оральный: 800 единиц / день

Схема средней дозы: уровень D сыворотки 25 (ОН)остается ≤30 нг/мл и соответствие пациента установлено

Малыши и дети <5 лет:

Оральный: 12 000 единиц / неделя в течение 12 недель

Дети ≥5 лет и подростки:

Оральный: 50 000 единиц / неделя в течение 12 недель

Режим с высокой дозой: Повторите 25 (ОН)D-уровень остается ≤30 нг / мл и соответствие пациента установлено

Малыши и дети <5 лет:

Оральный: 12 000 единиц два раза в неделю в течение 12 недель

Дети ≥5 лет и подростки:

Устные: 50 000 единиц два раза в неделю в течение 12 недель

D-VIGEL 50000-Сети или дефицит, связанные с хронически-Пикчу сети (этапы от 2 до 5, 5D), лечение, продолжалась 25 гидроксивитамин D [25(ОН)D] Стадион ≤30 нг / мл (Руководящие принципы KDOQI 2009 г. ):

):

Оральный:

Сыворотка 25 (ОН)D-уровни от 16 до 30 нг / мл: младенцы, дети и подростки: 2000 единиц / день в течение 3 месяцев или 50 000 единиц в месяц в течение 3 месяцев

Сыворотка 25 (ОН)D уровень от 5 до 15 нг / мл: младенцы, дети и подростки: 4000 единиц / день в течение 12 недель или 50 000 единиц каждую неделю в течение 12 недель

Сыворотка 25(ОН)D-уровни <5 нг / мл: младенцы, дети и подростки: 8000 единиц / день в течение 4 недель, затем 4000 единиц / день в течение 2 месяцев для общей терапии 3 месяца или 50 000 единиц / неделя в течение 4 недель, а затем 50 000 единиц 2 раза / месяц для общей терапии 3 месяца

Поддерживающая доза [после достижения repletion, сыворотка 25 (ОН)D уровень >30 нг / мл]: младенцы, дети и подростки: от 200 до 1000 единиц / день

Питательный рахит, лечение: Ограниченные данные доступны (Munns 2016): введение в сочетании с добавкой кальция:

Ежедневная терапия (предпочтительная):

Младенцы:

Перорально: 2000 единиц в день в течение ≥3 месяцев, а затем поддерживающая доза 400 единиц в день

Дети:

Перорально: от 3000 до 6000 единиц в день в течение ≥3 месяцев с последующей поддерживающей дозой 600 единиц в день

Молодежь:

Перорально: 6000 единиц в день в течение ≥3 месяцев, а затем поддерживающая доза 600 единиц в день

Разовая дозовая терапия:

Младенцы ≥3 месяца:

Перорально: 50 000 единиц один раз или в разделенных дозах в течение нескольких дней, через 3 месяца начинается поддерживающая доза 400 единиц в день

Дети:

Перорально: 150 000 ЕД один раз или в разделенных дозах в течение нескольких дней, через 3 месяца начинается поддерживающая доза 600 ед ежедневно

Молодежь:

Перорально: 300 000 ЕД один раз или в разделенных дозах в течение нескольких дней, через 3 месяца начинается поддерживающая доза 600 ед ежедневно

Калькулятор платежей — AmWest Funding

Каковы мои ежемесячные платежи?

Используйте ипотечный калькулятор, чтобы получить представление о том, какими могут быть ваши ежемесячные платежи. Этот калькулятор может помочь вам рассчитать ежемесячные платежи по различным типам и срокам кредита.

Вы можете позволить себе больше (или меньше) в зависимости от таких факторов, как первоначальный взнос и/или цена покупки.

Калькулятор оценит ваш ежемесячный платеж по основному долгу и процентам, который представляет собой лишь часть ваших общих ежемесячных расходов на жилье.

Дополнительные ежемесячные расходы могут включать в себя: налоги на недвижимость, страховку, сборы и взносы ассоциации домовладельцев или квартир, а также услуги по обслуживанию дома и счета за коммунальные услуги.

Этот калькулятор может помочь вам рассчитать ежемесячные платежи по различным типам и срокам кредита.

Вы можете позволить себе больше (или меньше) в зависимости от таких факторов, как первоначальный взнос и/или цена покупки.

Калькулятор оценит ваш ежемесячный платеж по основному долгу и процентам, который представляет собой лишь часть ваших общих ежемесячных расходов на жилье.

Дополнительные ежемесячные расходы могут включать в себя: налоги на недвижимость, страховку, сборы и взносы ассоциации домовладельцев или квартир, а также услуги по обслуживанию дома и счета за коммунальные услуги.

Основная сумма и проценты

Цена дома

Первоначальный взнос

Тип кредита

30-летняя фиксированная25-летняя фиксированная20-летняя фиксированная15-летняя фиксированная10-летняя фиксированная10/1 ARM7/1 ARM5/1 ARM5/1 ARM

Процентная ставка

Налоги на недвижимость

/ год

Сборы ТСЖ

/ месяц

Страхование домовладельцев

/ месяц

- Сводка платежей

- Таблица амортизации

$1,566

Основная сумма

и проценты$414

Налог на недвижимость$100

Страхование жилья$150

ТСЖ

Сборы$70

Ипотечное страхование

Рекомендуемый минимальный доход

68 684 долл.

США

СШАЧтобы позволить себе ежемесячные платежи в месяц, мы рекомендуем семейный доход не ниже.

Рекомендуемые сбережения

$27 462

| Минимальный первоначальный взнос | |

| Затраты на закрытие |

График амортизации ипотеки

Ежемесячный отчет о прибылях и убытках

$1 660,93

Всего 360 платежей

$597 933,04

Общая сумма выплаченных процентов

$279 533,04

Таблица амортизации

Ежегодно Ежемесячно

Добавьте все фиксированные затраты и переменные, чтобы получить ежемесячную сумму

Выяснение того, можете ли вы позволить себе купить дом, требует гораздо большего, чем поиск дома в определенном ценовом диапазоне. Если только вы не очень щедры

— и богатый — родственник, который готов отдать вам полную стоимость вашего дома и позволить вам выплатить его без процентов, вы не можете просто поделить

стоимость вашего дома на количество месяцев, в течение которых вы планируете погасить его и получить платеж по кредиту. Проценты могут добавить десятки тысяч долларов к

общая стоимость, которую вы погасите, и в первые годы вашего кредита большую часть вашего платежа будут проценты.

Если только вы не очень щедры

— и богатый — родственник, который готов отдать вам полную стоимость вашего дома и позволить вам выплатить его без процентов, вы не можете просто поделить

стоимость вашего дома на количество месяцев, в течение которых вы планируете погасить его и получить платеж по кредиту. Проценты могут добавить десятки тысяч долларов к

общая стоимость, которую вы погасите, и в первые годы вашего кредита большую часть вашего платежа будут проценты.

Многие другие переменные могут влиять на ваш ежемесячный платеж по ипотеке, включая продолжительность вашего кредита, вашу местную ставку налога на недвижимость и то, должны платить частное ипотечное страхование. Вот полный список элементов, которые могут повлиять на размер ваших ежемесячных платежей по ипотеке:

Процентная ставка

Наиболее важным фактором, влияющим на ежемесячный платеж по ипотеке, является процентная ставка. Получение самой лучшей процентной ставки, которую вы можете

значительно уменьшить сумму, которую вы платите каждый месяц, а также общую сумму, которую вы платите в течение срока действия кредита.

Срок кредита

30-летняя ипотека с фиксированной процентной ставкой является наиболее распространенным видом ипотеки. Однако некоторые кредиты выдаются на более короткие сроки, например, на 10, 15, 20 или 25 лет.

Получение кредита на более короткий срок может увеличить ваш ежемесячный платеж, но может уменьшить общую сумму, которую вы платите в течение срока действия кредита. Ты бы

также погасить кредит в два раза быстрее, освобождая значительные ресурсы.

Частное ипотечное страхование

Если вы не внесете первоначальный взнос в размере 20 процентов или не получите второй ипотечный кредит, вам, вероятно, придется платить за частное ипотечное страхование. PMI

защищает кредитора в случае, если вы по умолчанию по кредиту. Стоимость PMI сильно варьируется в зависимости от провайдера и стоимости вашего дома. Однако,

вы можете платить до пары сотен долларов каждый месяц за PMI, в дополнение к вашим принципам и интересам.

Налоги на недвижимость

Большинство кредиторов позволяют вам платить ежегодные налоги на имущество, когда вы делаете ежемесячный платеж по ипотеке. Некоторым это может даже потребоваться. Ваша оценка

годовой платеж разбивается на ежемесячную сумму, которая хранится на условном депонировании. Затем ваш кредитор платит ваши налоги от вашего имени в конце

года. Сумма может колебаться, если ваш округ или город повысит налоговую ставку или если ваш дом будет переоценен и его стоимость увеличится.

Страхование имущества

Точно так же, как вы должны застраховать свой автомобиль, вы должны застраховать свой дом. Это защитит вас и кредитора в случае пожара или

другая катастрофическая авария. Большинство кредиторов позволяют включить страхование имущества в ежемесячный платеж по ипотечному кредиту. Как и в случае с PMI, ежемесячный

сумма помещается на счет условного депонирования, и счет оплачивается от вашего имени.

Сборы ТСЖ

Некоторые дома, особенно кондоминиумы и таунхаусы, являются частью жилого комплекса, включающего общественный бассейн, фитнес-центр и другие удобства.

например, уход за газоном. Если вы покупаете дом в таком сообществе, вам придется платить взносы ассоциации домовладельцев. Сумма зависит от сообщества, в котором

вы живете.

Использование приведенного выше калькулятора может помочь вам собрать воедино все эти сложные переменные, чтобы получить четкое представление о вашем ежемесячном платеже по ипотеке, чтобы вы знали сколько именно ожидать.

Калькулятор Отказ от ответственности

Этот калькулятор предназначен только для иллюстративных целей и является гипотетическим. Мы не гарантируем точность каких-либо сценариев результатов расчета.

Отображаемые цифры не являются предложением, расценкой или запросом продукта или услуги со стороны AmWest Funding Corp или ее аффилированных лиц.

Найдите кредитного специалиста

Позвольте AmWest Funding помочь вам найти правильный кредит.

Перейти на мою страницу MLO

Учебный центр

- Определения ипотеки

- Контрольный список ипотечных кредитов

- Процесс займа

- Кто что делает?

- Виды жилищных кредитов

- Советы по покупке дома

Калькуляторы

- Платежный калькулятор

- Калькулятор рефинансирования

- Сколько я могу себе позволить?

- Арендовать или купить?

- Калькулятор амортизации

- Калькулятор отношения долга к доходу

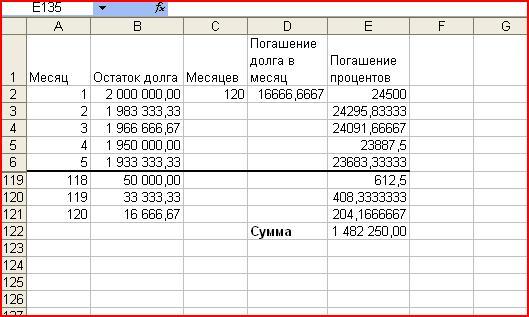

Плановая стоимость (PV), освоенная стоимость (EV) и фактическая стоимость (AC) в управлении стоимостью проекта |

Я подробно описал управление освоенным объемом в своем предыдущем сообщении в блоге, а также кратко описал три его элемента: плановый объем (PV), фактические затраты (AC) и освоенный объем (EV).

Рассмотрим эти элементы подробно. С этого момента вы увидите математические расчеты. Поэтому я прошу вас тщательно пройти каждый шаг.

Если вы пропустите какой-либо шаг или не поймете концепцию, дальнейшие расчеты будут для вас очень трудными, и у вас могут возникнуть проблемы с пониманием более сложных концепций управления затратами. Поэтому хорошо разберитесь в концепциях, прежде чем двигаться дальше.

Расчеты для определения плановой стоимости, освоенной стоимости и фактической стоимости просты, и как только вы их поймете, все остальное будет простым.

Хотя я собираюсь подробно их объяснить, я предлагаю вам приобрести хороший справочник по экзамену PMP для дальнейшего чтения и практических вопросов.

Плановая стоимость (PV)

Это первый элемент управления освоенной стоимостью. Плановая стоимость – это утвержденная стоимость работы, которую необходимо выполнить в заданное время. Это стоимость, которую вы должны были заработать в соответствии с графиком.

Согласно Руководству PMBOK, «Запланированная стоимость (PV) — это утвержденный бюджет, назначенный для работы, которая должна быть выполнена для действия или компонента WBS».

Вы рассчитываете плановую стоимость до фактического выполнения работы, которая также служит базовым планом. Общая плановая стоимость проекта известна как бюджет на момент завершения (BAC).

Запланированная стоимость также называется бюджетной стоимостью запланированных работ (BCWS).

Формула для расчета плановой стоимости (PV)

Формула для расчета плановой стоимости проста. Возьмите запланированный процент выполненной работы и умножьте его на бюджет проекта, и вы получите плановую стоимость.

Плановое значение = (Запланированный % завершения) X (BAC)

Пример планового значения (PV)

У вас есть проект, который нужно завершить через 12 месяцев. Бюджет проекта составляет 100 000 долларов США. Прошло полгода, а в графике написано, что 50% работы должно быть выполнено. Какова плановая стоимость проекта (PV)?

Дано в этом вопросе.

Продолжительность проекта: 12 месяцев

Стоимость проекта (BAC): 100 000 долларов США

Истекшее время: 6 месяцев

Процент выполнения: 50 % (в соответствии с графиком)

Плановая стоимость — это стоимость работы, которая должна была быть завершена на данный момент (в соответствии с графиком).

В этом случае мы должны были выполнить 50% всей работы.

Плановая стоимость = 50 % стоимости всей работы

= 50 % BAC

= 50 % от 100 000

= (50/100) X 100 000 Стоимость (PV) составляет 50 000 долларов США.

Применение планового значения (PV)

Плановое значение используется для расчета отклонения графика и индекса выполнения графика.

Фактические затраты (AC)

Это второй элемент управления освоенным объемом. Фактическая стоимость — это общая стоимость, понесенная за фактическую работу, выполненную на данный момент. Проще говоря, это сумма денег, которую вы потратили на сегодняшний день.

Согласно Руководству PMBOK, «Фактические затраты (AC) — это общие затраты, фактически понесенные при выполнении работы, выполненной для действия или компонента WBS».

Фактическая стоимость также известна как фактическая стоимость выполненных работ (ACWP).

Формула фактической стоимости (AC)

Определение фактической стоимости является самым простым из всех.

Специальной формулы для расчета фактической стоимости нет. Это сумма, которая была потрачена, и вы можете легко найти ее в вопросе.

Пример фактической стоимости (AC)

У вас есть проект, который нужно завершить через 12 месяцев. Бюджет проекта составляет 100 000 долларов США. Прошло шесть месяцев и потрачено 60 000 долларов США, но при ближайшем рассмотрении вы обнаружите, что на данный момент выполнено только 40% работы.

Какова фактическая стоимость проекта (AC)?

Фактическая стоимость — это сумма денег, которую вы уже потратили.

В вопросе вы уже потратили на проект 60 000 долларов США.

Следовательно,

Фактическая стоимость проекта составляет 60 000 долларов США.

Применение фактических затрат (AC)

Фактические затраты используются для расчета отклонения затрат и индекса эффективности затрат.

Заработанная стоимость (EV)

Это третий и последний элемент управления освоенной стоимостью. Заработанная стоимость – это стоимость работы, фактически выполненной на данный момент. Если проект будет закрыт сегодня, Earned Value покажет вам стоимость, которую произвел проект.

Согласно Руководству PMBOK, «Освоенная стоимость (EV) — это стоимость выполненной работы, выраженная с точки зрения утвержденного бюджета, выделенного на эту работу для действия или компонента WBS».

Хотя все три элемента имеют собственное значение, освоенный объем более полезен, поскольку он показывает, какую ценность вы заработали на потраченных деньгах.

Заработанная стоимость также известна как бюджетная стоимость выполненных работ (BCWP).

Существует разница между плановой стоимостью и освоенной стоимостью. Запланированная стоимость показывает, какую ценность вы планировали заработать за определенный период времени, а Заработанная стоимость показывает, какую ценность вы фактически заработали в проекте.

Формула освоенного объема (EV)

Формула для расчета освоенного объема также проста. Возьмите фактический процент выполненной работы и умножьте его на бюджет проекта, и вы получите освоенный объем.

Заработанный объем = % выполненной работы X BAC (бюджет на момент завершения).

Пример освоенного объема (EV)

У вас есть проект, который нужно завершить через 12 месяцев. Бюджет проекта составляет 100 000 долларов США. Прошло полгода, потрачено 60 000 долларов. При ближайшем рассмотрении вы обнаружите, что на данный момент выполнено только 40% работы.

Какова освоенная стоимость проекта (EV)?

В приведенном выше вопросе вы можете ясно видеть, что только 40% работы фактически завершено, а определение освоенной стоимости гласит, что это стоимость проекта, который был заработан.

Заработанная стоимость = 40% от стоимости всей работы

= 40% от BAC

= 40% от 100 000

= 0,4 X 100 000 40 000 долларов США.

Применение освоенного объема (EV)

Освоенный объем используется для расчета отклонения от графика, отклонения по стоимости, индекса выполнения графика, индекса выполнения по затратам, оценки на момент завершения и индекса выполнения до завершения.

На экзамене PMP вам дадут сценарий и попросят определить эти три элемента. Обратите внимание, что эти элементы также известны под разными названиями, например, Плановая стоимость, именуемая Бюджетной стоимостью запланированных работ (BCWS), Фактическая стоимость как Фактическая стоимость выполненных работ (ACWP) и Заработанная стоимость как Бюджетная стоимость выполненных работ ( БСВП).

Маловероятно, что вы увидите эти термины на экзамене PMP, поэтому сосредоточьтесь на терминах, упомянутых в Руководстве PMBOK, а не на этих устаревших названиях.

Таблица сравнения плановой стоимости, освоенной стоимости и фактической стоимости

Диаграмма плановой стоимости, освоенной стоимости и фактической стоимости

Сводка

освоенная стоимость, запланированная стоимость и фактическая стоимость являются основными элементами управления освоенной стоимостью. Их можно использовать для создания общего обзора состояния вашего проекта. Заработанный объем — это стоимость работы, фактически выполненной на данный момент, Плановая стоимость — это стоимость, которую вы должны были заработать в соответствии с графиком, а Фактическая стоимость — это сумма, потраченная на проект на текущий момент. Получив эту информацию, вы сможете найти текущий статус и сравнить его с запланированным прогрессом.

Теперь вы можете перейти к следующему сообщению в блоге об отклонении от графика и отклонении по стоимости, в котором объясняется, опережаете ли вы график или отстаете от него, а также находитесь ли вы в рамках бюджета или превышаете его.

Персональный кредитный калькулятор | MoneyRates

Наши статьи, исследования, инструменты и обзоры строго придерживаются редакционная честность; однако мы можем получать компенсацию, когда вы нажимаете или получаете одобрение на предложения от наших партнеров.

От чего зависят ваши выплаты по личному кредиту? Главным образом, эти три фактора:

- Сумма кредита

- Срок кредита (лет)

- Процентная ставка

Этот калькулятор показывает, как изменение этих факторов влияет на ваши ежемесячные и общие расходы.