Предмет, значение и задачи анализа хозяйственной деятельности

МОДУЛЬ I. ТЕОРИЯ АНАЛИЗА ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ

Тема 1. Предмет, значение и задачи анализа хозяйственной деятельности

1.1. Сущность и содержание экономического анализа

Анализ представляет собой расчленение явления или предмета на его составные части (элементы) с целью изучения их внутренней сущности. Однако анализ не может дать полного представления об изучаемом предмете или явлении без синтеза, т.е. без установления связей и зависимостей между его составными частями.

Экономический анализ – это научный способ познания сущности экономических явлений и процессов, основанный на расчленении их на составные части и изучении их во всем многообразии связей и зависимостей.

Различают макроэкономический анализ, который изучает экономические явления и процессы на уровне мировой и национальной экономики и ее отдельных отраслей, и микроэкономический анализ, изучающий эти процессы и явления на уровне отдельных субъектов хозяйствования. Последний получил название «анализ хозяйственной деятельности» (АХД).

Последний получил название «анализ хозяйственной деятельности» (АХД).

Предметом АХД являются причинно-следственные связи экономических явлений и процессов. Познание причинно-следственных связей в хозяйственной деятельности предприятий позволяет раскрыть сущность экономических явлений и процессов и на этой основе дать правильную оценку достигнутых результатов, выявить резервы повышения эффективности производства, обосновать планы и управленческие решения.

Объектами АХД являются экономические результаты хозяйственной деятельности.

1.2. Принципы анализа хозяйственной деятельности

- Анализ должен носить научный характер

- Анализ должен быть комплексным – охват всех звеньев и всех сторон деятельности и всестороннее изучение причинных зависимостей в экономике предприятия

- Обеспечение системного подхода, когда каждый изучаемый объект рассматривается как сложная динамическая система, состоящая из ряда элементов, определенным образом связанных между собой и с внешней средой

- Анализ должен быть объективным, конкретным, точным, базироваться на достоверной, проверенной информации, реально отражающей объективную действительность, а выводы его должны обосновываться точными аналитическими расчетами

- Анализ должен быть действенным, активно воздействовать на ход производства и его результаты, своевременно выявляя недостатки, просчеты, упущения в работе и информируя об этом руководство предприятия.

- Анализ должен проводиться по плану, систематически, а не от случая к случаю

- Анализ должен быть оперативным – необходимо быстро и четко проводить анализ, принимать управленческие решения и претворять их в жизнь.

- Принцип демократизма – участие в проведении анализа широкого круга работников предприятия, что обеспечивает более полное выявление передового опыта и использование имеющихся внутрихозяйственных резервов.

- Анализ должен базироваться на государственном подходе при оценке экономических явлений, процессов, результатов хозяйствования – оценивая результаты хозяйственной деятельности, нужно учитывать их соответствие государственной экономической, социальной, экологической, международной политике и законодательству.

- Анализ должен быть эффективным, т.е. затраты на его проведение должны давать многократный эффект.

Таким образом, основными принципами анализа являются научность, комплексность, системность, объективность, точность, достоверность, действенность, оперативность, демократизм, эффективность и др.

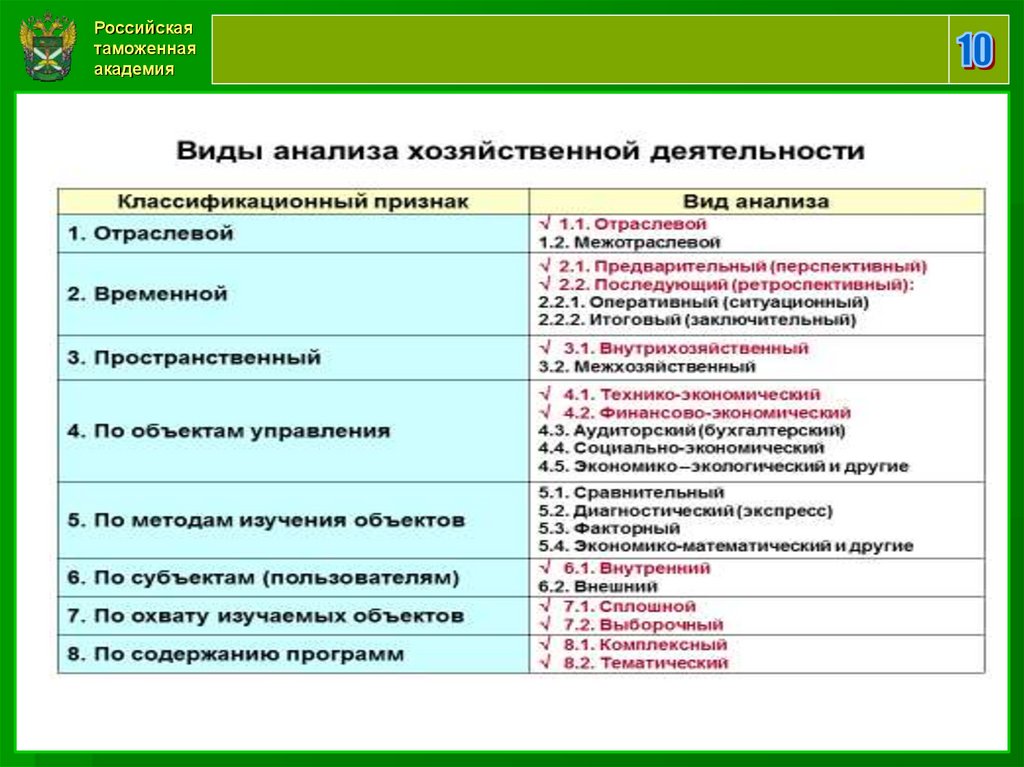

1.3. Классификация видов анализа хозяйственной деятельности

АХД классифицируется по различным признакам.

По отраслевому признаку АХД делится на отраслевой (промышленности, сельского хозяйства, строительства, торговли и т.д.), учитывающий специфику деятельности отдельных отраслей, и межотраслевой (теория АХД), являющийся теоретической и методологической основой отраслевых методик анализа.

По признаку времени различают предварительный анализ (до совершения хозяйственных операций) и последующий анализ (после совершения хозяйственных операций). Предварительный (перспективный) анализ необходим для обоснования планов и управленческих решений. Последующий (ретроспективный, исторический) используют для изучения тенденций развития предприятия, контроля за выполнением принятых планов и диагностики его состояния.

Рекомендуемые материалы

Ретроспективный анализ подразделяется на оперативный и итоговый (результативный). Оперативный анализ проводится сразу после совершения хозяйственных операций или изменения ситуации за короткие отрезки времени (смену, сутки, декаду и т.д.). Цель его – оперативно выявлять недостатки и воздействовать на хозяйственные процессы.

Оперативный анализ проводится сразу после совершения хозяйственных операций или изменения ситуации за короткие отрезки времени (смену, сутки, декаду и т.д.). Цель его – оперативно выявлять недостатки и воздействовать на хозяйственные процессы.

Итоговый (заключительный) анализ проводится за отчетный период (месяц, квартал, год). Его ценность заключается в том, что деятельность предприятия изучается комплексно и всесторонне по отчетным данным за соответствующий период. Этим обеспечивается более полная оценка деятельности предприятия по использованию имеющихся возможностей.

Перспективный анализ в зависимости от длины временного горизонта делится на краткосрочный и долгосрочный. Краткосрочный анализ охватывает период до одного года, а долгосрочный – свыше года. Краткосрочный прогнозный анализ используется для выработки тактической, а долгосрочный – стратегической политики предприятия в области бизнеса.

По пространственному признаку различают внутрифирменный и межфирменный анализ. Внутрифирменный анализ изучает деятельность только исследуемого предприятия и его отдельных сегментов. При межфирменном анализе сравниваются результаты деятельности двух или более предприятий.

Внутрифирменный анализ изучает деятельность только исследуемого предприятия и его отдельных сегментов. При межфирменном анализе сравниваются результаты деятельности двух или более предприятий.

По аспектам исследования выделяют финансовый, управленческий, социально-экономический, экономико-статистический, маркетинговый, инвестиционный, экономико-экологический, функционально-стоимостный, логистический и другие виды анализа.

Важное место среди всех видов АХД занимает финансовый анализ, который может быть охарактеризован как процесс познания сущности финансового механизма функционирования субъектов хозяйствования. Его основное назначение состоит в изучении, диагностике и прогнозировании финансового состояния предприятия и выявлении резервов повышения его устойчивости.

Управленческий анализ проводят все службы предприятия с целью получения информации, необходимой для планирования, контроля и принятия оптимальных управленческих решений, выработки стратегии и тактики по вопросам финансовой политики, маркетинговой деятельности, совершенствования техники, технологии и организации производства.

Социально-экономический анализ изучает взаимосвязь социальных и экономических процессов, их влияние друг на друга и на экономические результаты хозяйственной деятельности.

Экономико-статистический анализ применяется статистическими органами для изучения массовых общественных явлений на разных уровнях управления: предприятия, отрасли, региона.

Экономико-экологический анализ проводят органы охраны окружающей среды, экономические службы предприятия с целью исследования взаимодействия экологических и экономических процессов, связанных с сохранением и улучшением окружающей среды и затратами на экологию.

Маркетинговый анализ применяется службой маркетинга предприятия или объединения для изучения внешней среды функционирования предприятия: рынков сырья и сбыта готовой продукции, ее конкурентоспособности, спроса и предложения, коммерческого риска, формирования ценовой политики, разработки тактики и стратегии маркетинговой деятельности.

Инвестиционный анализ используется для разработки программы и оценки эффективности инвестиционной деятельности субъектов хозяйствования.

Функционально-стоимостный анализ исследует функции, которые выполняет объект изучения, и методы их реализации. Его основное назначение в том, чтобы выявить ненужные функции этого объекта и предупредить лишние затраты за счет ликвидации ненужных узлов, деталей, упрощения конструкции изделия, замены материалов и т.д.

В последние годы все более широкое применение находит логистический анализ, с помощью которого исследуются товарные потоки, начинающиеся от поставщиков сырья, проходящие через предприятие и заканчивающиеся у покупателей.

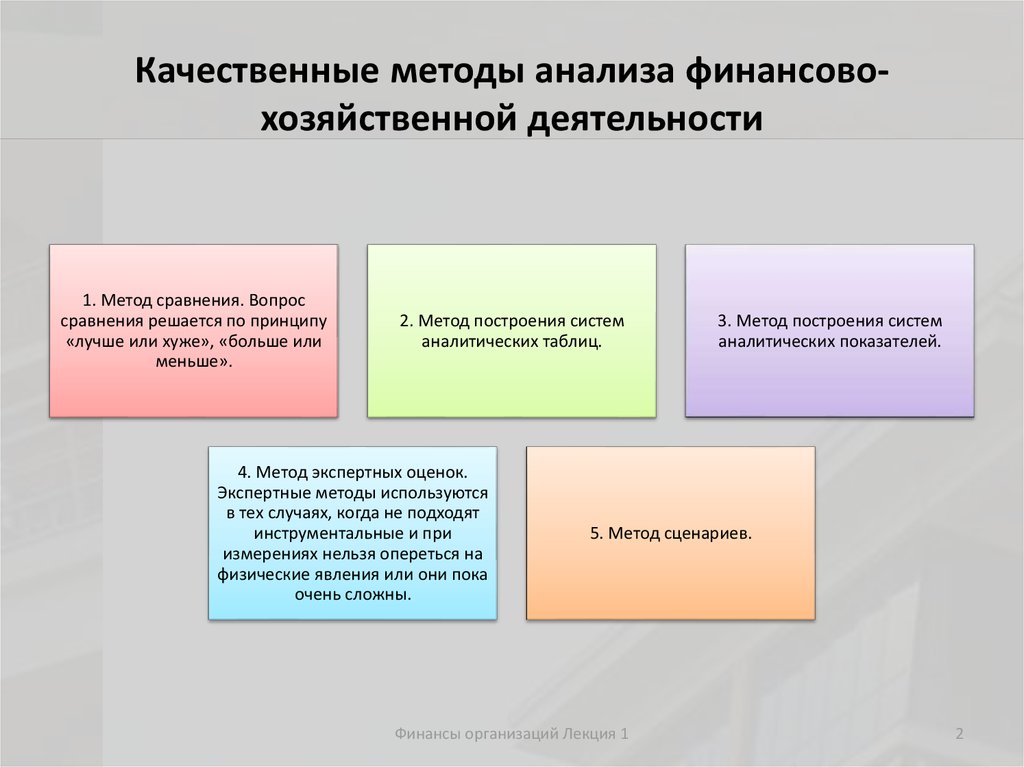

По методике изучения объектов различают качественный и количественный анализ, экспресс-анализ, фундаментальный анализ, маржинальный анализ, экономико-математический анализ и др.

Качественный анализ – это способ исследования, основанный на качественных сравнительных характеристиках и экспертных оценках исследуемых явлений и процессов.

Количественный (факторный) анализ базируется на количественных сопоставлениях и исследовании степени чувствительности экономических явлений к изменению различных факторов.

Экспресс-анализ представляет собой способ диагностики состояния экономики предприятия на основе типичных признаков, характерных для определенных экономических явлений. Знание признака позволяет быстро и довольно точно установить характер происходящих процессов, не производя глубоких фундаментальных исследований, требующих дополнительного времени и средств.

Фундаментальный анализ представляет собой углубленное, комплексное исследование сущности изучаемых явлений с использованием математического аппарата и другого сложного инструментария.

Маржинальный анализ – это метод оценки и обоснования эффективности управленческих решений в бизнесе на основе изучения причинно-следственной взаимосвязи объема продаж, себестоимости и прибыли и деления затрат на постоянные и переменные.

С помощью экономико-математического анализа выбирается наиболее оптимальный вариант решения экономической задачи, выявляются резервы повышения эффективности производства за счет более полного использования имеющихся ресурсов.

По субъектам (пользователям анализа) различают внутренний и внешний анализ. Внутренний анализ проводится непосредственно на предприятии для нужд оперативного, краткосрочного и долгосрочного управления производственной, коммерческой и финансовой деятельностью. Внешний анализ проводится на основании финансовой и статистической отчетности органами хозяйственного управления, банками, финансовыми органами, акционерами, инвесторами и т.д.

По степени охвата изучаемых объектов анализ делится на сплошной и выборочный. При сплошном анализе выводы делаются после изучения всех без исключения объектов, а при выборочном — по результатам обследования только части объектов, что позволяет ускорить аналитический процесс и выработку управленческих решений по результатам анализа.

По содержанию программы анализ может быть комплексным и тематическим. При комплексном анализе деятельность предприятия изучается всесторонне, а при тематическом — только отдельные ее стороны, представляющие в данный момент наибольший интерес. Например, вопросы использования материальных ресурсов, производственной мощности предприятия, снижения себестоимости продукции и пр.

Например, вопросы использования материальных ресурсов, производственной мощности предприятия, снижения себестоимости продукции и пр.

1.4. Функции и задачи анализа хозяйственной деятельности

Главная цель проведения анализа – оценка достигнутых результатов и выявление резервов повышения эффективности деятельности предприятия.

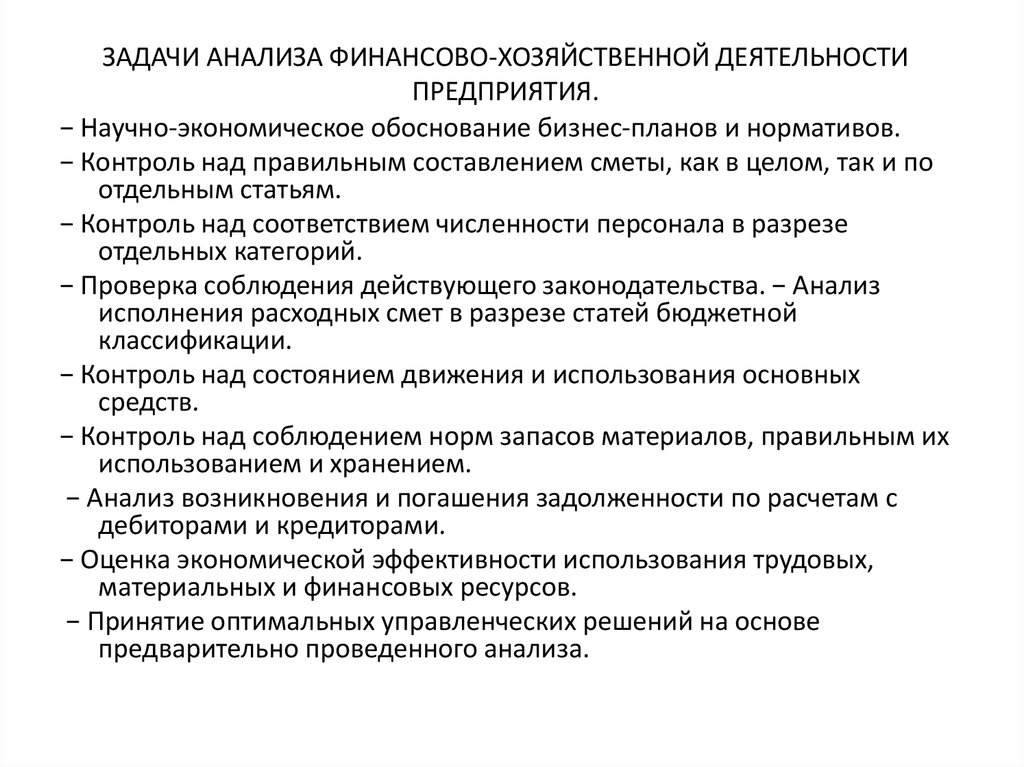

Основные задачи АХД субъекта хозяйствования.

- Изучение характера действия экономических законов, установление закономерностей и тенденций экономических явлений и процессов в конкретных условиях предприятия.

- Научное обоснование текущих и перспективных планов.

- Контроль за выполнением планов и управленческих решений, за экономным использованием ресурсов.

- Изучение влияния объективных и субъективных, внутренних и внешних факторов на результаты хозяйственной деятельности.

- Поиск резервов повышения эффективности функционирования предприятия на основе изучения передового опыта и достижений науки и практики.

- Оценка результатов деятельности предприятия по выполнению планов, достигнутому уровню развития экономики, использованию имеющихся возможностей и диагностика его положения на рынке продуктов и услуг.

- Оценка предпринимательских и финансовых рисков и выработка внутренних механизмов управления ими с целью укрепления рыночных позиций предприятия и повышения доходности бизнеса.

- Разработка рекомендаций по использованию выявленных резервов.

В целом, АХД как наука представляет собой систему специальных знаний, связанных с исследованием тенденций хозяйственного развития, научным обоснованием планов, управленческих решений, контролем за их выполнением, оценкой достигнутых результатов, поиском, измерением и обоснованием величины хозяйственных резервов повышения эффективности производства и разработкой мероприятий по их использованию.

1.5. Связь анализа с управлением

Содержание АХД вытекает из его роли и функций, которые он выполняет в системе управления предприятием, где занимает одно из центральных мест (рисунок 1). Система управления состоит из следующих взаимосвязанных функций: планирования, учета и контроля, анализа хозяйственной деятельности и принятия управленческих решений.

Система управления состоит из следующих взаимосвязанных функций: планирования, учета и контроля, анализа хозяйственной деятельности и принятия управленческих решений.

Рисунок 1 — Место экономического анализа в системе управления

С помощью планирования определяются основные направления и содержание деятельности предприятия, его структурных подразделений и отдельных работников. Его главной задачей является обеспечение планомерности развития предприятия и деятельности каждого его члена, определение путей достижения лучших конечных результатов производства.

Для управления производством нужно иметь полную и правдивую информацию о ходе производственного процесса и выполнении планов. Поэтому одной из функций управления производством является учет, обеспечивающий сбор, систематизацию и обобщение информации, необходимой для управления производством и контроля за ходом выполнения планов и производственных процессов.

Лекция «Экономический кризис 1991 — 1993 гг. » также может быть Вам полезна.

» также может быть Вам полезна.

Анализ хозяйственной деятельности является связующим звеном между учетом и принятием управленческих решений. В процессе его учетная информация проходит аналитическую обработку: проводится сравнение достигнутых результатов деятельности с данными за прошлые периоды времени, с показателями других предприятий и среднеотраслевыми; определяется влияние разнообразных факторов на результаты хозяйственной деятельности; выявляются недостатки, ошибки, неиспользованные возможности, перспективы и др. На основе результатов анализа разрабатываются и обосновываются управленческие решения. Экономический анализ предшествует решениям и действиям, обосновывает их и является основой научного управления производством, повышает его эффективность.

Следовательно, экономический анализ можно рассматривать как деятельность по подготовке данных, необходимых для научного обоснования и оптимизации у правленческих решений.

Как функция управления АХД тесно связан с планированием и прогнозированием производства, поскольку без глубокого анализа невозможно осуществление этих функций. Важная роль принадлежит АХД в подготовке информации для планирования, оценки качества и обоснованности плановых показателей, в проверке и объективной оценке выполнения планов. АХД является средством не только обоснования планов, но и контроля за их выполнением. Планирование начинается и завершается анализом результатов деятельности предприятия, что позволяет повысить уровень планирования, сделать его научно обоснованным.

Важная роль принадлежит АХД в подготовке информации для планирования, оценки качества и обоснованности плановых показателей, в проверке и объективной оценке выполнения планов. АХД является средством не только обоснования планов, но и контроля за их выполнением. Планирование начинается и завершается анализом результатов деятельности предприятия, что позволяет повысить уровень планирования, сделать его научно обоснованным.

Большая роль отводится анализу в определении и использовании резервов повышения эффективности производства. Он содействует рационализации, экономному использованию ресурсов, выявлению и внедрению передового опыта, научной организации труда, новой техники и технологии производства, предупреждению излишних затрат, недостатков в работе и т.д. В результате этого укрепляется экономика предприятия, повышается эффективность его деятельности.

Таким образом, АХД является важным элементом в системе управления производством, действенным средством выявления внутрихозяйственных резервов, основой разработки научно обоснованных планов и управленческих решений.

Роль анализа как средства управления производством на современном этапе возрастает. Это обусловлено разными обстоятельствами:

- необходимостью неуклонного повышения эффективности производства в связи с ростом дефицита и стоимости сырья, повышением наукоемкости и капиталоемкости производства;

- отходом от командно-административной системы управления и постепенным переходом к рыночным отношениям;

- созданием новых форм хозяйствования в связи с разгосударствлением экономики, приватизацией предприятий и прочими мероприятиями экономической реформы.

3. Цель и задачи анализа хозяйственной деятельности. Связь анализа хозяйственной деятельности с другими науками.

1. Понятие экономического анализа, его содержание в современных экономических условиях. Предмет и объекты анализа хозяйственной деятельности.

Экономический анализ – это научный

способ познания сущности экономических

явлений и процессов, основанный на

расчленении их на составные части и

изучении их во всем многообразии связей

и зависимостей.

Содержание АХДвытекает из его роли и функций, которые он выполняет в системе управления предприятием, где занимает одно из центральных мест. Система управления состоит из следующих взаимосвязанных функций: планирования, учета и контроля, анализа хозяйственной деятельности и принятия управленческих решений.

С помощью планированияопределяются основные направления и содержание деятельности предприятия, его структурных подразделений и отдельных работников. Его главной задачей является обеспечение планомерности развития предприятия и деятельности каждого его члена, определение путей достижения лучших конечных результатов производства.

Для управления производством нужно

иметь полную и правдивую информацию о

ходе производственного процесса и

выполнении планов. Поэтому одной из

функций управления производством

является учет,обеспечивающий

сбор, систематизацию и обобщение

информации, необходимой для управления

производством и контроля за ходом

выполнения планов и производственных

процессов.

Анализ хозяйственной деятельностиявляется связующим звеном между учетом и принятием управленческих решений. В процессе его учетная информация проходит аналитическую обработку: проводится сравнение достигнутых результатов деятельности с данными за прошлые периоды времени, с показателями других предприятий и среднеотраслевыми; определяется влияние разнообразных факторов на результаты хозяйственной деятельности; выявляются недостатки, ошибки, неиспользованные возможности, перспективы и др. С помощью АХД достигается осмысление, понимание информации. На основе результатов анализа разрабатываются и обосновываются управленческие решения. Экономический анализ предшествует решениям и действиям, обосновывает их и является основой научного управления производством, повышает его эффективность.

Следовательно, экономический анализ

можно рассматривать как деятельность

по подготовке данных, необходимых для

научного обоснования и оптимизации у

правленческих решений.

Предметом АХД являютсяпричинно-следственные связи экономических явлений и процессов. Познание причинно-следственных связей в хозяйственной деятельности предприятий позволяет раскрыть сущность экономических явлений и процессов и на этой основе дать правильную оценку достигнутых результатов, выявить резервы повышения эффективности производства, обосновать планы и управленческие решения. Классификация, систематизация, моделирование, измерение причинно-следственных связей является главным методологическим вопросом в АХД.

Объектами АХДявляются экономические результаты хозяйственной деятельности. Например, на промышленном предприятии к объектам анализа относятся производство и реализация продукции, ее себестоимость, использование материальных, трудовых и финансовых ресурсов, финансовые результаты производства, финансовое состояние предприятия и т.д.

Таким образом, основное отличие предмета

от объекта заключается в том, что в

предмет входят лишь главные, наиболее

существенные с точки зрения данной

науки свойства и признаки.

Основные задачи АХД субъекта хозяйствования.

1. Изучение характера действия экономических законов, установление закономерностей и тенденций экономических явлений и процессов в конкретных условиях предприятия.

2. Научное обоснование текущих и перспективных планов. Без глубокого экономического анализа результатов деятельности предприятия за прошлые годы (5-10 лет) и без обоснованных прогнозов на перспективу, без изучения закономерностей развития экономики предприятия, без выявления имевших место недостатков и ошибок нельзя разработать научно обоснованный план, выбрать оптимальный вариант управленческого решения.

3. Контроль за выполнением планов и

управленческих решений, за экономным

использованием ресурсов. Анализ должен

проводиться не только с целью констатации

фактов и оценки достигнутых результатов,

но и с целью выявления недостатков,

ошибок и оперативного воздействия на

экономические процессы.

4. Изучение влияния объективных и субъективных, внутренних и внешних факторов на результаты хозяйственной деятельности.

5. Поиск резервов повышения эффективности функционирования предприятия на основе изучения передового опыта и достижений науки и практики.

6. Оценка результатов деятельности предприятия по выполнению планов, достигнутому уровню развития экономики, использованию имеющихся возможностей и диагностика его положения на рынке продуктов и услуг.

7. Оценка предпринимательских и финансовых рисков и выработка внутренних механизмов управления ими с целью укрепления рыночных позиций предприятия и повышения доходности бизнеса.8. Разработка рекомендаций по использованию выявленных резервов.

В целом, АХД как наука представляет

собой систему специальных знаний,

связанных с исследованием тенденций

хозяйственного развития, научным

обоснованием планов, управленческих

решений, контролем за их выполнением,

оценкой достигнутых результатов,

поиском, измерением и обоснованием

величины хозяйственных резервов

повышения эффективности производства

и разработкой мероприятий по их

использованию.

Экономический анализ очень тесно связан с рядом экономических и других дисциплин, знание которых необходимо для квалифицированного проведения анализа хозяйственной деятельности предприятия.

В первую очередь среди наук, с которыми связан АХД, нужно выделить экономическую теорию,которая, изучая экономические законы, механизм их действия, создает теоретическую основу для развития всех экономических дисциплин. При проведении аналитических исследований необходимо учитывать действие этих законов. В свою очередь, АХД определенным образом содействует развитию экономической теории. Многочисленные аналитические исследования накапливают сведения о проявлении тех или иных экономических законов. Изучение этих сведений позволяет формулировать новые, ранее неизвестные законы, делать глобальные прогнозы развития экономики страны или мировой экономики.

Аналогичным образом проявляется связь

анализа с отраслевыми экономиками. Глубокий анализ хозяйственной деятельности

предприятия невозможно провести, не

зная экономики отрасли и организации

производства на анализируемом предприятии.

В свою очередь, результаты экономического

анализа используются для совершенствования

организации производства, внедрения

научной организации труда, передового

опыта и т.д. Анализ содействует подъему

экономики конкретных предприятий и

отрасли в целом.

Глубокий анализ хозяйственной деятельности

предприятия невозможно провести, не

зная экономики отрасли и организации

производства на анализируемом предприятии.

В свою очередь, результаты экономического

анализа используются для совершенствования

организации производства, внедрения

научной организации труда, передового

опыта и т.д. Анализ содействует подъему

экономики конкретных предприятий и

отрасли в целом.

Экономический анализ тесно связан с планированием и управлением предприятием.В анализе широко используются плановые

материалы. Поэтому аналитик должен

хорошо знать основы государственного

регулирования экономики и методику

планирования производства анализируемого

предприятия. В то же время научно

обоснованное планирование и управление

национальной экономикой и предприятиями

невозможно осуществлять без широкого

использования результатов экономического

анализа. Он создает информационную базу

для разработки планов и выбора наиболее

целесообразных управленческих решений.

Связь анализа с бухгалтерским учетомтакже имеет обоюдный характер. С одной стороны, сведения бухгалтерского учета являются главным источником информации при анализе хозяйственной деятельности. Не зная методики бухгалтерского учета и содержания отчетности, очень трудно подобрать для анализа необходимые материалы и проверить их доброкачественность. С другой стороны, требования, которые ставятся перед анализом, так или иначе переадресуются бухгалтерскому учету. Чтобы обеспечить анализ качественной информацией, сделать ее более оперативной, правдивой, точной, в необходимой степени детализированной, доступной и понятной, вся система бухгалтерского учета постоянно совершенствуется. Для большей аналитичности бухгалтерского учета и отчетности периодически изменяют формы и содержание регистров, порядок документооборота и т.д.

Аналогичная взаимосвязь проявляется

между анализом и аудитом. Главной

целью аудита является оценка достоверности

отчетной бухгалтерской информации,

используемой для анализа и контроля

деятельности предприятия. В то же время

в процессе аудита широко используются

аналитические процедуры для доказательства

достоверности учета и отчетности и

диагностики финансового состояния

предприятия.

В то же время

в процессе аудита широко используются

аналитические процедуры для доказательства

достоверности учета и отчетности и

диагностики финансового состояния

предприятия.

Экономический анализ тесно связан также с теорией финансов, финансами предприятий, финансовым менеджментом, банковским менеджментом.Без знания теории финансов, действующего порядка финансирования и кредитования, отношений с финансовыми и кредитными органами и учреждениями невозможно квалифицированно’ проводить анализ хозяйственной деятельности. В свою очередь, ставки налогообложения, условия получения кредитов, проценты выплат за пользование кредитами и прочий финансово-кредитный инструментарий постоянно совершенствуются с учетом результатов анализа, который показывает эффективность воздействия этих рычагов на результаты деятельности хозяйствующих субъектов.

Для комплексного изучения всех сторон

хозяйственной деятельности субъектов

хозяйствования в анализе используются

также данные статистического учета

и отчетности. Выполнение аналитических

расчетов, построение таблиц, группировок,

графиков и т.д. требуют знания статистических

методов обработки информации. В свою

очередь, данные анализа используются

статистикой для установления тенденций

и закономерностей массовых экономических

явлений.

Выполнение аналитических

расчетов, построение таблиц, группировок,

графиков и т.д. требуют знания статистических

методов обработки информации. В свою

очередь, данные анализа используются

статистикой для установления тенденций

и закономерностей массовых экономических

явлений.

Таким образом, для квалифицированного проведения анализа деятельности предприятия требуется глубокое знание макро- и микроэкономики, менеджмента, маркетинга, бухгалтерского учета, статистики, информатики и многих других наук.

Используйте приложение «Задачи» в Teams

Приложение «Задачи» в Microsoft Teams объединяет ваши индивидуальные задачи из To Do и Outlook с командными задачами из Планировщика, чтобы вы могли более эффективно вычеркивать их из своих списков.

После добавления приложения «Задачи» в Teams вы найдете:

Мои задачи: включает в себя большинство списков из вашего приложения To Do, включая задачи, которые вы добавили в To Do и Outlook, а также задачи, которые были назначены вам в Planner.

Общие планы: в том числе планы Планировщика, которые были добавлены в Teams.

Вы также можете использовать приложение «Задачи» для:

Добавление плана в канал Teams

Редактировать несколько задач, используя представление списка

Получайте уведомления о задачах Планировщика

Добавить приложение «Задачи»

Существует несколько способов добавить приложение в Microsoft Teams. На данный момент приложение «Задачи» будет называться «Задачи по планировщику и задачам», поэтому введите Задачи в строке поиска, а затем выберите плитку с надписью Задачи по планировщику и задачам .

На данный момент приложение «Задачи» будет называться «Задачи по планировщику и задачам», поэтому введите Задачи в строке поиска, а затем выберите плитку с надписью Задачи по планировщику и задачам .

Примечание. Если вы не видите Задачи по планировщику и задачам, возможно, в вашей организации не включено приложение. Свяжитесь с вашим администратором, чтобы узнать больше.

Отслеживайте свои задачи в Моих задачах

В разделе Мои задачи раздела Задачи показаны задачи, которые вы создали или которые были назначены вам: все в этом списке принадлежит вам. Он отражает большую часть того, что вы видите в приложении To Do:

Задачи: Список задач, которые вы добавили в Outlook или в To Do.

Важно: Список всех задач в списке дел (включая список «Назначено мне»), которые вы отметили звездочкой.

Запланировано: Включает все задачи в списке дел (включая список «Назначено мне»), у которых есть срок выполнения, указанный по дате, чтобы вы могли планировать свое время.

Назначено мне: Включает все задачи в Планировщике, которые были назначены вам. Этот список будет отображаться только в том случае, если вы синхронизировали задачи Планировщика с задачами.

Примечания:

org/ListItem»>

org/ListItem»>Мои задачи в настоящее время не включают списки электронной почты «Мой день» или «Отмеченные».

Вы не сможете увидеть повторение своих задач в приложении «Задачи», но эта информация по-прежнему прикреплена к этим задачам, и ее можно просматривать и работать с ней в приложении «Задачи» и Outlook.

Раздел «Мои задачи» в приложении «Задачи» будет синхронизирован с приложением «Задачи», но есть действия, которые вы можете выполнять со своими задачами, и способы взаимодействия с ними, которые доступны в том или ином приложении. В следующем списке показано, что и где вы можете делать.

Примечание. Чтобы узнать, как выполнять определенные действия в To Do, посетите центр справки и обучения To Do.

Действие | Приложение Задачи | Сделать |

|---|---|---|

Просмотр задач в столбчатом списке | Да | № |

Вносить изменения в несколько задач одновременно | Да | № |

Просмотр и использование списка «Мой день» | № | Да |

Создать список задач | Да | Да |

Назначение задач | № | Да |

Поделиться списками | № | Да |

Создание повторяющихся задач | № | Да |

Добавить файлы в задачу | № | Да |

Удалить список задач | № | Да |

Отслеживайте свои общие планы

В разделе «Общие планы» в Заданиях показаны планы, которые были добавлены в каналы в Teams. Вы выбираете из списка команд и каналов и находите план, который ищете. Затем вы можете работать с планом, как обычно, в представлении «Доска», «Диаграмма» или «Расписание» или в представлении «Список», уникальном для приложения «Задачи».

Вы выбираете из списка команд и каналов и находите план, который ищете. Затем вы можете работать с планом, как обычно, в представлении «Доска», «Диаграмма» или «Расписание» или в представлении «Список», уникальном для приложения «Задачи».

Раздел «Общие планы» приложения «Задачи» будет синхронизирован с Планировщиком, но есть действия, которые вы можете делать со своими задачами, и способы взаимодействия с ними, которые доступны в том или ином приложении. В следующем списке показано, что и где вы можете делать.

Примечание. Чтобы узнать, как выполнять определенные действия в Планировщике, см. Центр справки и обучения Планировщика.

Действие | Приложение Задачи | Планировщик |

|---|---|---|

Просмотр задач в столбчатом списке | Да | № |

Переименовать план | № | Да |

Переименуйте вкладку Teams для плана (приложение Tasks будет использовать это имя) | Да | № |

Просмотр списка

Уникальная функция приложения «Задачи», отображающая задачи и связанную с ними информацию в строках и столбцах. Это называется представлением в виде списка и позволяет вам одновременно изменять множество задач, что раньше было невозможно ни в To Do, ни в Planner. Это также позволяет вам фильтровать ваши задачи, которые ранее были недоступны для To Do.

Это называется представлением в виде списка и позволяет вам одновременно изменять множество задач, что раньше было невозможно ни в To Do, ни в Planner. Это также позволяет вам фильтровать ваши задачи, которые ранее были недоступны для To Do.

Изменить сразу несколько задач

Чтобы изменить несколько задач одновременно или выполнить «массовое редактирование», выполните следующие действия.

Выберите задачу, щелкнув или нажав где-нибудь на задаче, которая не является полным кружком или названием задачи.

Нажмите и удерживайте клавишу SHIFT, чтобы выбрать несколько последовательных задач, или нажмите и удерживайте клавишу CTRL, чтобы выбрать несколько непоследовательных задач.

Над списком задач слева выберите Ход выполнения , Приоритет или Срок выполнения и выберите вариант. Вы также можете выбрать Дополнительные параметры , а затем выбрать Удалить, Переместить задачу 9.0036 ., или больше. Параметры могут различаться в зависимости от списка, который вы просматриваете.

Фильтр ваших задач

Вы можете фильтровать списки «Мои задачи» по дате выполнения и приоритету, а общий план можно дополнительно фильтровать по метке, сегменту и назначению. Используйте эти фильтры, чтобы найти задачи или расширить представление, чтобы упростить выбор группы задач для изменения.

Получать уведомления о задачах планировщика

Приложение «Задачи» предоставляет уведомления для задач Планировщика, которые будут отображаться в вашей ленте действий Teams как на рабочем столе, так и в мобильном приложении Teams. Вы получите уведомление, когда:

Вы получите уведомление, когда:

Кто-то поручил вам задание

Кто-то поручил вам срочное задание

Кто-то другой делает назначенную вам задачу срочной

Кто-то другой делает назначенную вам задачу несрочной

Кто-то изменяет ход выполнения порученной вам задачи

org/ListItem»>

org/ListItem»>Кто-то удаляет вас из исполнителей задачи

Анализ задач | Usability.gov

Анализ задач — это процесс изучения обычных пользователей путем наблюдения за ними в действии, чтобы в деталях понять, как они выполняют свои задачи и достигают намеченных целей. Анализ задач помогает определить задачи, которые должны поддерживать ваш веб-сайт и приложения, а также может помочь вам уточнить или переопределить навигацию или поиск на вашем сайте, определив соответствующую область содержимого.

Цель анализа задач

В своей книге User and Task Analysis for Interface Design Джоанн Хакос и Дженис Редиш отмечают, что выполнение анализа задач помогает понять:

- Каковы цели ваших пользователей; чего они пытаются добиться

- Что на самом деле делают пользователи для достижения этих целей

- Какой опыт (личный, социальный и культурный) пользователи привносят в задачи

- Как на пользователей влияет их физическое окружение

- Как предыдущие знания и опыт пользователей влияют на:

- Как они думают о своей работе

- Рабочий процесс, которому они следуют для выполнения своих задач

Когда выполнять анализ задачи

Очень важно выполнять анализ задачи на ранней стадии процесса, в частности, перед проектными работами. Анализ задач помогает поддерживать несколько других аспектов процесса проектирования, ориентированного на пользователя, в том числе:

Анализ задач помогает поддерживать несколько других аспектов процесса проектирования, ориентированного на пользователя, в том числе:

- Сбор требований к сайту

- Разработка контент-стратегии и структуры сайта

- Каркас и прототипирование

- Выполнение юзабилити-тестирования

Типы анализа задач

Существует несколько типов анализа задач, но среди наиболее распространенных методов используются следующие:

- Когнитивный анализ задач ориентирован на понимание задач, которые требуют принятия решений, решения проблем, памяти, внимания и суждений.

- Иерархический анализ задач ориентирован на декомпозицию задачи высокого уровня на подзадачи.

Как провести анализ задачи

Анализ вашей задачи может иметь несколько уровней исследования, от общего до очень конкретного. В дополнение к исследованию рынка, конкурентному анализу и анализу веб-показателей вы можете определить основные задачи с помощью различных методов исследования пользователей.

Свод знаний по юзабилити UXPA разбивает процесс декомпозиции высокоуровневой задачи на следующие этапы:

- Определите задачу, которую необходимо проанализировать.

- Разбейте эту высокоуровневую задачу на 4–8 подзадач. Подзадача должна быть определена с точки зрения целей и между ними должна охватывать всю интересующую область.

- Нарисуйте многоуровневую диаграмму задач для каждой подзадачи, убедившись, что она завершена

- Подготовьте письменный отчет, а также диаграмму декомпозиции.

- Представьте анализ кому-то еще, кто не участвовал в декомпозиции, но знает задачи достаточно хорошо, чтобы проверить согласованность

Важно отметить, что вам необходимо решить, до какого уровня детализации вы собираетесь разбивать подзадачи, чтобы обеспечить единообразие по всем направлениям.

Примеры

Как минимум для определения задач вы можете просто спросить пользователей, какие общие задачи они пытаются выполнить или как они в настоящее время выполняют задачу.