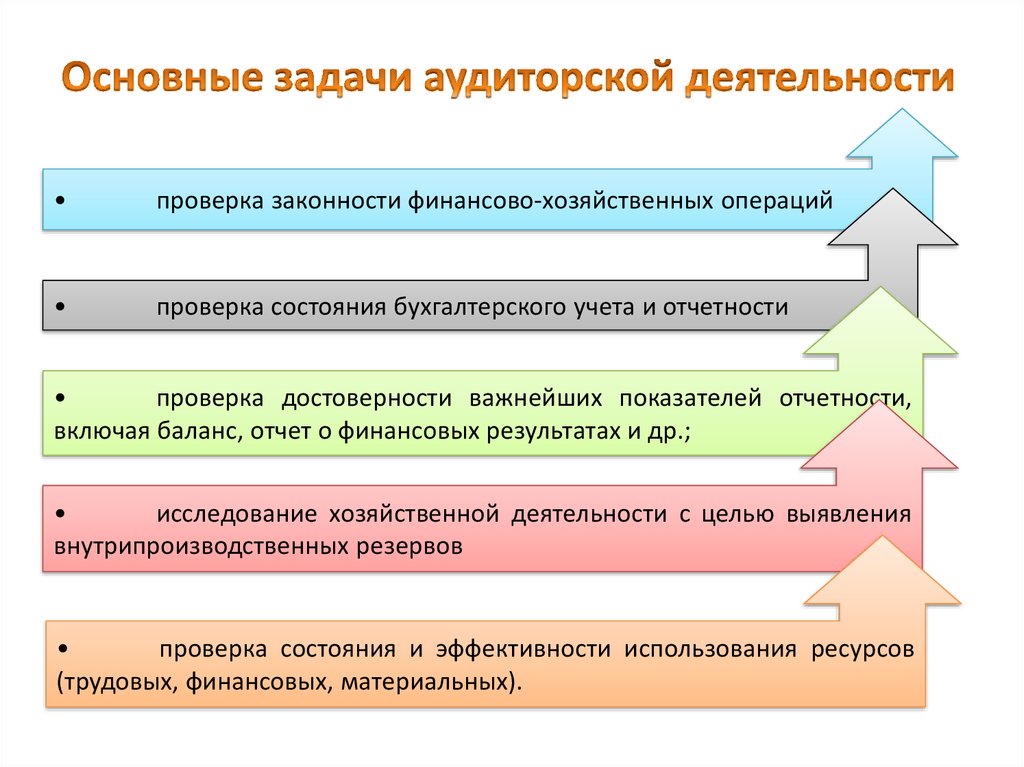

2. Права аудиторских организаций \ КонсультантПлюс

2. Права аудиторских организаций

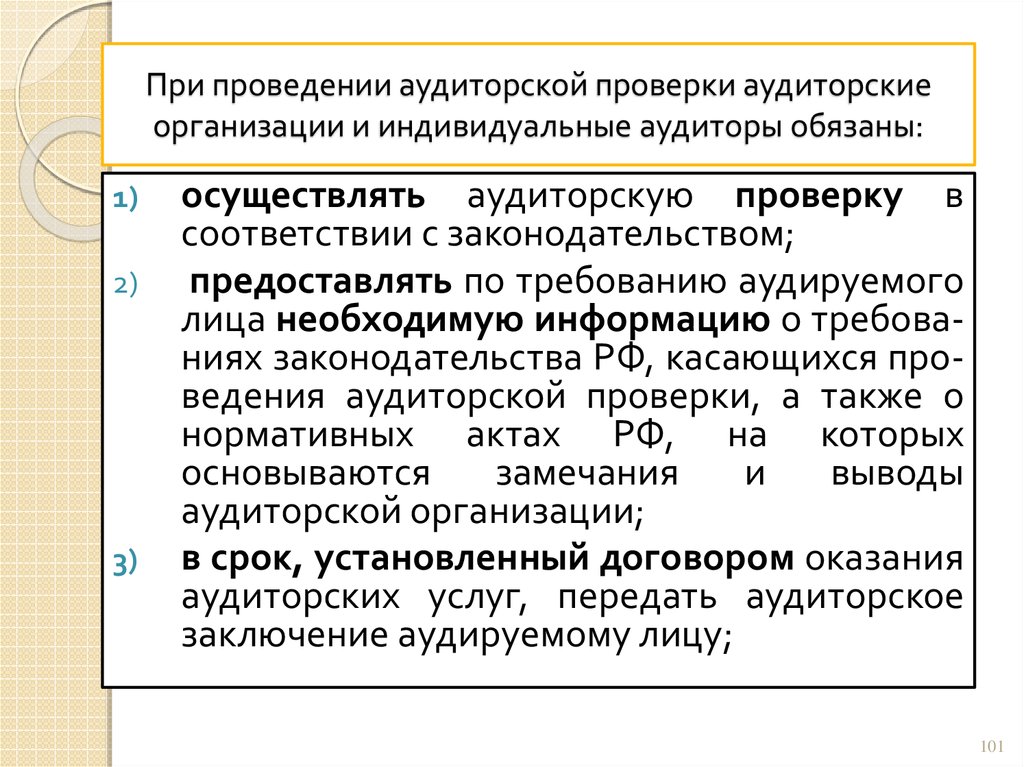

2.1. Аудиторские организации имеют право предлагать свои профессиональные услуги в соответствии с выданной им лицензией и на основании норм действующего законодательства.

2.2. Аудиторские организации имеют право на осуществление в установленном порядке аудиторской деятельности. Они не могут заниматься какой-либо предпринимательской деятельностью, кроме аудита и оказания сопутствующих ему услуг.

2.3. Аудиторские организации до подписания договора на оказание аудиторских услуг имеют право на ознакомление с документами бухгалтерской отчетности проверяемых экономических субъектов, а также на получение разъяснений от должностных лиц по возникающим вопросам в целях оценки надежности систем бухгалтерского учета и внутреннего контроля экономических субъектов и определения аудиторского риска для принятия решения о заключении договора.

2.4. Аудиторские организации имеют право запрашивать у проверяемого экономического субъекта аудиторские заключения других аудиторских организаций по результатам проведенного аудита за любой проверенный отчетный период как самого экономического субъекта, так и его структурных подразделений.

2.5. Аудиторские организации имеют право привлекать на договорной основе к участию в проведении аудиторской проверки аудиторов, работающих самостоятельно, аудиторов, работающих в качестве штатных сотрудников других аудиторских организаций, а также иных необходимых специалистов (экспертов). Порядок привлечения указанных лиц к участию в проведении аудиторской проверки предусматривается законодательными и иными нормативными актами, в том числе правилами (стандартами) аудиторской деятельности.

2.6. Аудиторские организации имеют право самостоятельно определять формы и методы проведения аудита исходя из требований законодательных и нормативных актов Российской Федерации, правил (стандартов) аудиторской деятельности, а также конкретных условий договора с экономическими субъектами. К таким формам, приемам и методам проведения аудита, как правило, относятся следующие:

а) формы и методы планирования аудита;

б) методы установления базовых показателей для определения уровня существенности и показателей выборки;

в) формы и методы проведения аудиторских процедур;

г) методы сбора и анализа аудиторских доказательств;

д) порядок взаимодействия с проверяемыми экономическими субъектами при получении от последних документации о финансово — хозяйственной деятельности;

е) порядок документирования аудита и дальнейшего архивирования рабочей документации;

ж) получения разъяснений по возникшим вопросам и дополнительных сведений;

з) организация внутрифирменного контроля качества аудита;

и) порядок и условия привлечения других аудиторских организаций и иных специалистов для участия в проведении аудита;

к) другие формы и методы проведения аудита по усмотрению аудиторских организаций.

2.7. Аудиторские организации имеют право при проведении аудиторской проверки проверять в полном объеме документацию, связанную с их финансово — хозяйственной деятельностью, а также фактическое наличие любого имущества, учтенного в этой документации. Непредставление или какое-либо ограничение доступа к информации со стороны проверяемого экономического субъекта может рассматриваться как ограничение объема аудита. Аудиторские организации имеют право отказаться от проведения аудита в случае непредставления проверяемыми экономическими субъектами всей необходимой информации.

2.8. Аудиторские организации имеют право требовать от государственных органов, по поручению которых проводится аудиторская проверка, создания надлежащих условий для ее проведения, а при необходимости — также обеспечения личной безопасности аудиторов и членов их семей.

2.9. Аудиторские организации имеют право получать у ответственных работников проверяемых экономических субъектов устные и письменные разъяснения по возникшим в ходе аудиторской проверки вопросам.

2.10. Аудиторские организации имеют право получать по письменному запросу, согласованному с проверяемыми экономическими субъектами, информацию от третьих лиц, необходимую для составления аудиторского заключения.

2.11. При проверке операций экономических субъектов со связанными сторонами аудиторские организации имеют право получать от лиц, выступающих в качестве связанных сторон, сведения, достаточные для формирования аудиторских доказательств в отношении того, правильно ли существенные операции такого рода отражены и раскрыты в учете и бухгалтерской отчетности проверяемых экономических субъектов. Действия аудиторских организаций в этих случаях регламентируются правилом (стандартом) аудиторской деятельности «Учет операций со связанными сторонами в ходе аудита».

2.12. Аудиторские организации имеют право запрашивать от проверяемых экономических субъектов и третьих лиц следующие подлежащие подтверждению данные:

а) от экономических субъектов — об остатках на текущих, ссудных, депозитных и прочих банковских счетах этих субъектов;

б) от доверенных лиц, дилеров, инвестиционных компаний, регистраторов, депозитариев и других профессиональных участников рынка ценных бумаг — о наличии и составе соответствующих финансовых инструментов, принадлежащих проверяемым экономическим субъектам, сальдо расчетов по операциям на организованных рынках ценных бумаг и других аналогичных сделках;

в) от прочих партнеров по бизнесу — о сальдо расчетов по проведенным операциям проверяемых экономических субъектов;

г) другие данные, необходимые как источники получения аудиторских доказательств.

2.13. Аудиторские организации вправе по своему усмотрению совершать в отношении принадлежащей им рабочей документации любые действия, не противоречащие закону, иным нормативным актам и профессиональной этике, а также не нарушающие права и охраняемые законом интересы экономических субъектов, в отношении которых проводился аудит, и других лиц.

2.14. Аудиторские организации вправе не предоставлять рабочую документацию аудита экономическим субъектам, в отношении которых проводился аудит, а также другим лицам, включая налоговые и иные государственные органы, кроме случаев, прямо предусмотренных законодательством Российской Федерации.

2.15. Аудиторские организации имеют право требовать от проверяемых экономических субъектов устранения выявленных нарушений в бухгалтерском учете и составлении бухгалтерской отчетности.

2.16. Аудиторские организации имеют право получать по договору вознаграждение за фактически выполненную работу, возмещение транспортных и командировочных расходов, расходов по оплате работы привлеченных специалистов и других фактически произведенных необходимых расходов.

Персональный сайт — Тесты по Аудиту

Тесты по аудиту:

1. Задача аудитора состоит в том, чтобы

1. обнаружить и предотвратить ошибку

2. оказать помощь руководству в составлении бухгалтерской отчетности

3. проверить бухгалтерскую отчетность и выразить по ней мнение

2. Налоговые службы корректируют планы контрольных проверок в соответствии с результатами аудиторских заключений

1. да

2. нет

3. в зависимости от результатов проверок (начислений в бюджет дополнительных платежей)

3. Аудитор выражает свое мнение о достоверности финансовой (бухгалтерской) отчетности

1. во всех относящихся к отчетности деталях

2. во всех существующих и возможных аспектах;

3. во всех существенных отношениях

4. Пользователь отчетности принимает мнение аудитора как уверенность в непрерывности деятельности аудируемого лица в будущем

1. да;

2. да только в случае проведения обязательного аудита.

3. нет

5. Создание в XIX-XX веке независимого финансового контроля преследовало цель

1. формирование группы профессионалов для экспертизы правильности ведения бухгалтерии

формирование группы профессионалов для экспертизы правильности ведения бухгалтерии

2. формирование группы профессионалов для подтверждения достоверности отчетности

3. другой ответ

6. Разделение членов профессиональных институтов на несколько категорий позволяло выбрать специалистов имеющих

1. соответствующее образование

2. соответствующий опыт работы

3. соответствующее образование, опыт работы и высокий нравственный уровень

7. Аудиторские фирмы возникли в России

1. как независимые органы

2. как подразделения государственных структур

3. как подразделения государственных структур, которые впоследствии стали независимыми

8. Аудит – это

1. государственный контроль

2. финансовый контроль.

3. независимый, вневедомственный, финансовый контроль.

9. Аудиторская фирма имеет право проводить проверку на предприятии, которому она восстанавливала учет

1. нет

2. да

3. да, по разрешению Министерства Финансов

10. Число акционеров АО менее 100 человек. Требуется ли проведение обязательного аудита

Число акционеров АО менее 100 человек. Требуется ли проведение обязательного аудита

1. да;

2. нет;

3. по усмотрению руководства акционерного общества.

11. Сопутствующие аудиту услуги это

1. предпринимательская деятельность, осуществляемая аудиторской организацией помимо, проведения аудиторских проверок;

2. часть вспомогательных работ по осуществлению аудиторской проверки;

3. услуги эксперта.

12. Обязательный аудит — это

1. аудиторская проверка, предусмотренная Федеральным законом об аудиторской деятельности;

2. аудит по решению руководства экономического субъекта;

3. аудит по решению собрания акционеров

13. Аудиторские фирмы имеют право заниматься предпринимательской деятельностью кроме аудиторской и связанной с ней

1. да, если это оговорено в Уставе

2. да

3. нет

14. Аудиторские фирмы могут создаваться в следующих организационно-правовых формах

1. любых, предусмотренных в ГК РФ

2. любых, кроме закрытых акционерных обществ

3. любых, кроме открытых акционерных обществ

любых, кроме открытых акционерных обществ

15. Квалификационный аттестат аудитора выдается сроком на

1. пять лет

2. без ограничения срока действия

3. три года

16. Аудиторы имеют право получать необходимую информацию от третьих лиц

1. в любой форме

2. только по письменному запросу

3. не имеют права

17. При проведении проверки аудитор должен отдавать предпочтение

1. национальным стандартам

2. международным стандартам

3. каким-либо другим стандартам

18. Национальные стандарты есть во всех ли ведущих (крупных) странах

1. да

2. нет, и они используют международные стандарты

3. нет, и они не придерживаются требований стандартов вообще

19. Аудиторские стандарты периодически изменяются и редактируются в соответствии с изменением ситуации на рынке аудиторских услуг

1. нет

2. да

3. другой ответ

20. Федеральные правила аудиторской деятельности являются обязательными

1. для аудиторских организаций, индивидуальных аудиторов и аудируемых лиц, за исключением положений, которые носят рекомендательный характер;

для аудиторских организаций, индивидуальных аудиторов и аудируемых лиц, за исключением положений, которые носят рекомендательный характер;

2. только для аудиторских организаций и индивидуальных аудиторов;

3. только для аудируемых лиц.

21. По окончании аудита клиент предложил предоставить в аренду помещения. Руководитель аудиторской фирмы должен

1. отклонить предложение

2. принять предложение на условиях организации

3. принять предложение на условиях, сложившихся на рынке данных услуг

22. После проверки руководитель аудиторской фирмы выявил родство между аудитором и кассиром клиента. Руководитель аудиторской фирмы должен

1. отказать от в выражении мнения

2. провести повторный анализ бухгалтерской отчетности без участия этого назначенного аудитора

3. подтвердить достоверность бухгалтерской отчетности на основании представленного отчета

23. Этические принципы деятельности, которыми аудитор должен непременно руководствоваться

1. конфиденциальность;

конфиденциальность;

2. публичность отчетности;

3. отсутствие недоимки по налоговым платежам

24. Организация пригласила для проведения аудита аудиторскую фирму, которая является одним из его учредителей. Оцените ситуацию.

1. это лучший вариант, т.к. обе стороны заинтересованы в аудите;

2. самое главное, чтобы была приемлемой стоимость и качество работ.

3. аудиторская фирма не вправе проводить аудит данной организации

25. Характер и сроки процедур контроля качества аудита зависят

1. от организационной структуры аудиторской организации

2. от размера аудируемого субъекта

3. оба утверждения неверны

26. Критерием качества аудита является

1. достоверность финансовой отчетности

2. стандарты аудита

3. мнение заинтересованных в нем пользователей

27. В соответствии с Правилом (стандартом) № 7 под качественным понимают аудит

1. проведенный в соответствии с федеральными законами, федеральными стандартами, внутренними стандартами профессиональных аудиторских объединений

2. по результатам которого выявлены существенные нарушения в проверенной финансовой (бухгалтерской) отчетности

по результатам которого выявлены существенные нарушения в проверенной финансовой (бухгалтерской) отчетности

3. если от клиента не поступили возражения относительно качества проделанной аудитором работы.

28. Принципы и конкретные процедуры осуществления внутреннего контроля качества аудита должны быть реализованы

1. в рамках всей деятельности аудиторской организации

2. в ходе проведения каждой аудиторской проверки

3. как в рамках всей деятельности аудиторской организации, так и в ходе проведения каждой аудиторской проверки

29. Аудитор рассматривает существенность

1. на уровне бухгалтерской отчетности в целом

2. в отношении остатка средств по отдельным счетам бухгалтерского учета групп однотипных операций и случаев раскрытия информации.

3. на уровне бухгалтерской отчетности в целом и в отношении сальдо по счетам учета групп однотипных операций и случаев раскрытия информации

30. Аудитор устанавливает приемлемый уровень существенности с целью выявления существенных искажений при

1. разработке плана аудита;

разработке плана аудита;

2. составлении программы аудита;

3. оценке результатов аудита и составлении аудиторского заключения.

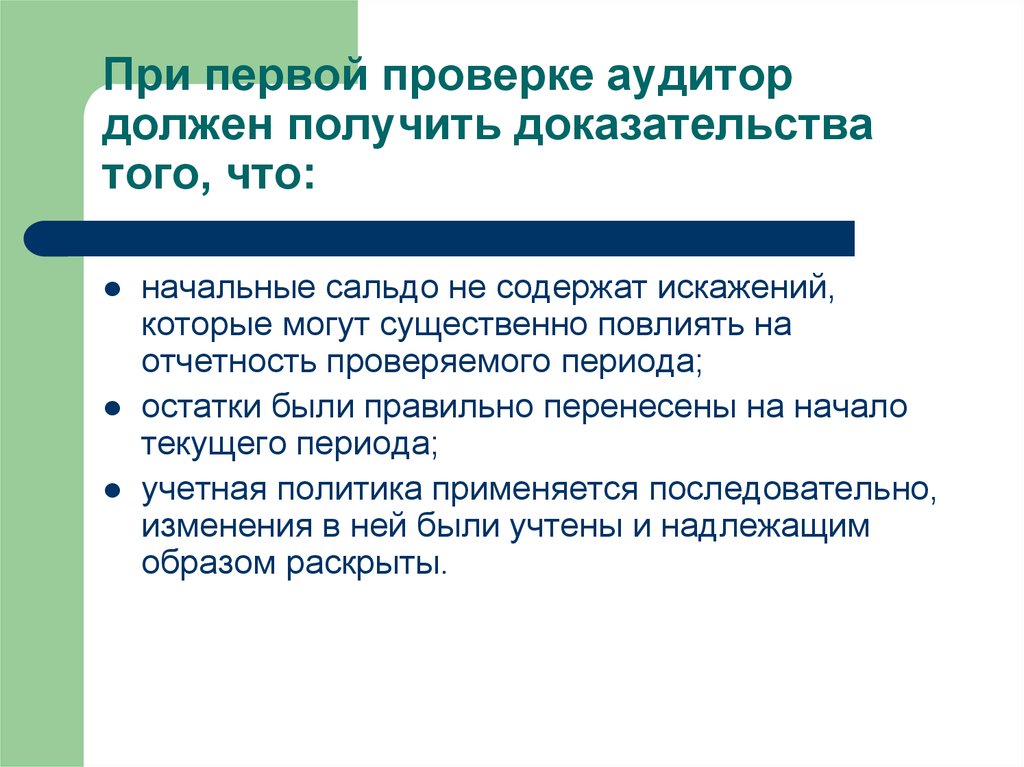

31. Первичный аудит начальных и сравнительных показателей отчетности следует спланировать, чтобы обеспечить:

1. выявление всех имеющихся искажений;

2. выявление всех имеющихся искажений за проверяемый период.

3. выявление не всех имеющихся искажений таких показателей, а только тех, которые имеют существенное значение

32. Между существенностью и аудиторским риском существует

1. прямая зависимость;

2. обратная зависимость;

3. не существует зависимости

33. Аудиторский риск — это

1. опасность необнаружения ошибок системой внутреннего контроля клиента

2. опасность необнаружения существенных ошибок в процессе проведения выборочной проверки

3. опасность составления неверного заключения о результатах финансовой отчетности

34. Риск необнаружения — это

1. опасность необнаружения ошибок системой внутреннего контроля клиента

2. опасность составления неверного заключения о результатах финансовой отчетности

опасность составления неверного заключения о результатах финансовой отчетности

3. опасность, что выполняемые аудитором процедуры проверки не выявят существенных ошибок

35. Верным является утверждение

1. уровень аудиторского риска определяет уровень риска бизнеса

2. риск внутреннего контроля снижается при наличии структуры внутреннего аудита

3. если риск бизнеса низок, то аудитор не может уменьшить объем выборки

36. Риск необнаружения

1. рассчитывается по формуле

2. определяется на основе тестирования

3. устанавливается по договоренности между клиентом и аудиторской фирмой

37. Наиболее точно отражает различие между внутренним и внешним аудитом утверждение о том, что

1. внешний аудитор от клиента, а внутренний работает в организации клиента и составляет отчет для его руководителей

2. внутренний аудит создается по решению руководителей организации, внешний проводится в законодательно установленном порядке

3. внешний аудитор должен быть в обязательном порядке аттестован, а внутренний нет.

внешний аудитор должен быть в обязательном порядке аттестован, а внутренний нет.

38. К основным задачам внутреннего аудита можно отнести

1. оценку степени эффективности систем бухгалтерского учета и внутреннего контроля экономического субъекта

2. оценку экономической безопасности

3. оба утверждения верны

39. Внешний аудитор в конце аудиторской проверки

1. должен полностью полагаться на работу внутренних аудиторов

2. не должен полностью полагаться на работы внутренних аудиторов

3. должен полностью полагаться на работу внутренних аудиторов при определенных обстоятельствах

40. К основным принципам внутреннего аудита относятся

1.независимость

2. следование техническим стандартам

3. оба утверждения верны

41. Неверно, что

1. статистическая выборка изменяет требования к произвольной выборке

2. выборка при осуществлении аудита проводится с целью сокращения объема работ

3. результаты анализа выборочной совокупности экстраполируются на генеральную совокупность

42. Риск при выборке — это

Риск при выборке — это

1. опасность необнаружения ошибок системой внутреннего контроля клиента

2. опасность необнаружения существенных ошибок при выборочной проверке

3. опасность составления неверного заключения о результатах бухгалтерской отчетности

4. риск, присущий бизнесу клиента, обусловленный характером и условиями деятельности организации

43. Процедура разделения совокупности на группы, элементы которой имеют сходные характеристики в процессе проведения выборки называется

1. вариация

2. стратификация

3. экстраполяция

44. К риску выборочного метода аудиторской проверки относится

1. риск, оказывающий влияние на достоверность аудита и адекватность аудиторского мнения

2. риск, оказывающий влияние на эффективность аудита

3. 1) и 2)

45. Аналитические процедуры являются одной из форм

1. детальных тестов, оценивающих правильность отражения операций и остатка средств на счетах бухгалтерского учета.

2. процедур проверки по существу;

3. тестов средств внутреннего контроля;

46. Аналитические процедуры применяются

1. на этапах планирования и обзора бухгалтерской отчетности

2. при проведении проверки по существу

3. 1) и 2).

47. Под аналитическими процедурами понимается

1. экспресс-анализ аудируемой бухгалтерской отчетности

2. анализ и оценка существенных финансово-экономических показателей и тенденций

3. оба утверждения неверны

48. Результатом выполнения аналитических процедур является

1. отклонение фактических показателей от среднеотраслевых

2. отклонение результата выполнения политики и стратегии клиента

3. выявление необычных или неверно отраженных фактов и показателей отчетности клиента, определяющих области потенциального риска

49. Письмо о проведении аудита направляется клиенту

1. до заключения договора на проведение аудита

2. после заключения договора на проведение аудита

3. одновременно с заключением договора на проведение аудита

одновременно с заключением договора на проведение аудита

50. К процессу переговоров могут применяться следующие подходы

1. мягкий, жесткий, принципиальный (компромиссный).

2. принципиальный (компромиссный).

3. жесткий и принципиальный (компромиссный).

51. Письмо о проведении аудита –

1. документ, содержащий подробные сведения о ходе аудита, отмеченных отклонениях от порядка ведения учета, существенных нарушениях подготовки отчетности

2. документ, направляемый аудитором предполагаемому клиенту для подписания в случае согласия с основными условиями задания по проведению аудита

3. документ, предназначенный для пользователей бухгалтерской отчетности содержащий мнение аудитора о достоверности отчетности

52. В текст письма о проведении аудита аудиторская организация может дополнительно включать

1. условия аудиторской проверки

2. условия оплаты труда

3. условия по обязательствам аудиторской организации и клиента

53. После заключения договора на обязательный аудит, аудитор установил факт незаконных операций, которые повлекут банкротство. В этом случае аудитор должен

В этом случае аудитор должен

1. расторгнуть договор

2. расторгнуть договор и сообщить в соответствующие органы

3. провести аудиторскую проверку и выдать соответствующее аудиторское заключение

54.Оплата аудиторских услуг осуществляется

1. на основании ставок, утвержденных Правительством РФ

2. по договоренности с клиентом на основании расценок, установленных аудиторской фирмой (аудитором)

3. по договоренности с клиентом, но не выше ставок, утвержденных Правительством РФ

55. В общем плане аудита приводится:

1. набор инструкций для аудитора, выполняющего проверку;

2. предполагаемый объем и порядок проведения аудиторской проверки;

3. выводы, служащие основой для подготовки аудиторского заключения, и их аргументация.

56. В программе аудита приводится:

1. набор инструкций для аудитора, выполняющего проверку;

2. предполагаемый объем и порядок проведения аудиторской проверки;

3. выводы, служащие основой для подготовки аудиторского заключения, и их аргументация.

57. Рабочая документация, предоставленная клиентом аудитору, является

1. Собственностью клиента

2. Собственностью аудитора

3. Собственностью аудитора и клиента

58. Рабочая документация должна храниться в архиве аудиторской организации не менее

1. одного года

2. трёх лет

3. пяти лет

59. Являются ли конфиденциальными сведения, содержащиеся в рабочей документации

1. Да

2. Нет

3. Часть конфиденциальна, а часть — нет

60. Аудитор должен составлять рабочие документы

1. по форме, приложенной к федеральному правилу (стандарту) аудиторской деятельности «Документирование аудита».

2. по форме, установленной в альбомах унифицированных форм первичных документов;

3. в достаточно полной и подробной форме, необходимой для обеспечения общего понимания аудита

61. Наиболее точные доказательства права собственности организации на автомобиль аудитору предоставит процедура

1. проверки договора о приобретении транспортных средств

2. получения устного подтверждения от продавца автомобиля

получения устного подтверждения от продавца автомобиля

3. проверки фактического наличия автомобиля

62. Наиболее высокую степень надежности имеют доказательства, полученные

1. от третьих лиц

2. от клиентов

3. собранные сами аудитором на основании бухгалтерских записей организации-клиента

63. Самым надежным доказательством является

1. доказательство реальности дебиторской задолженности, полученное от руководителя расчетного отдела организации-клиента

2. доказательство реальности дебиторской задолженности, полученное путем телефонного подтверждения

3. доказательство реальности дебиторской задолженности, полученное в результате инвентаризации расчетов.

64. Большей степенью надежности при подтверждении остатков материалов в качестве доказательства обладает

1.сальдовая ведомость остатков счета 10/1 «Сырье и материалы»

2.инвентаризационная опись

3. оборотная ведомость счета 10/1 «Сырье и материалы»

65. Аудитору отказано в предоставлении дополнительной информации (разъяснений). В этом случае аудитор

В этом случае аудитор

1. расторгнет договор

2. даст безоговорочное положительное аудиторское заключение

3. даст модифицированное аудиторское заключение

66. Аудиторское заключение о бухгалтерской отчетности клиента представляет собой

1. подтверждение аудиторской фирмой правильности и точности исчисления всех показателей бухгалтерской и статистической отчетности

1. акт проверки финансово-хозяйственной деятельности

3. мнение аудиторской фирмы о достоверности бухгалтерской отчетности

67. Аудиторское заключение представляется в обязательном порядке аудиторской фирмой

1. только клиенту

2. клиенту и местной налоговой службе

3. клиенту и всем пользователям отчетности клиента по их требованию

68. Аудитор обязан подписать аудиторское заключение

1. не ранее даты представления годовой бухгалтерской отчетности

2. не позднее проведения годового собрания акционеров;

3. не ранее даты подготовки бухгалтерской отчетности экономического субъекта

69. Аудит учредительных документов организации заключается в следующем:

Аудит учредительных документов организации заключается в следующем:

1. проверке учредительных документов и расчетов с учредителями, формирования уставного капитала, правильности налогообложения.

2. экспертизе основных элементов учетной политики экономического субъекта;

3. экспертизе хозяйственных договоров на соответствие законодательству

70. Аудитор при проверке уставного капитала должен знать, что минимальный размер уставного капитала ОАО должен составлять:

1. не менее 500-кратного МРОТ.

2. не менее 100-кратного МРОТ.

3. не менее 1000-кратного МРОТ.

71. Аудитор признает правомерными изменения в учетной политике в случае:

1. слияния с другой организацией;

2. изменения почтового адреса;

3. изменения в составе руководства.

72. Внесение изменений дополнений в устав акционерного общества осуществляется по решению:

1. совета директоров общества.

2. исполнительного органа общества.

3. общего собрания общества.

73. Порядок ведения кассовых операций в организации устанавливается:

1. кассиром

кассиром

2. главным бухгалтером

3. центральным Банком РФ

74. Если организация имеет несколько расчетных счетов в разных банках, лимит денежных средств в кассе устанавливается:

1. по максимальному лимиту из установленных разными банками

2. по минимальному лимиту из установленных разными банками

3. по лимиту сумм, установленных одним из банков по выбору

75. По нематериальным активам, по которым невозможно определить срок полезного использования, нормы амортизационных отчислений устанавливаются на срок

1. 15 лет;

2. 10 лет.

3. 20 лет

76. Финансовые вложения в ценные бумаги должны приниматься к бухгалтерскому учету в оценке:

1. по курсовой стоимости ценных бумаг.

2. по рыночной стоимости ценных бумаг;

3. в сумме фактических затрат на приобретение ценных бумаг

77. Полностью (частично) потерявшая первоначальное качество готовая продукция, или морально устаревшая отражается в балансе на конец года:

1. по фактической себестоимости готовой продукции.

по фактической себестоимости готовой продукции.

2. за вычетом резерва под снижение стоимости готовой продукции

3. в иной оценке

78. Остатки готовой продукции на складе отражаются в бухгалтерском балансе организации:

1. по фактической или нормативной (плановой) себестоимости в зависимости от учетной политики;

2. только по фактической себестоимости;

3. только по нормативной (плановой) себестоимости

79. Счета к оплате за переработку сторонней организацией давальческого сырья в готовую продукцию отражаются у организации- давальца записью:

1. Д20 К60

2. Д43 К60

3. Д91-2 К60

80. При проверке регистра аналитического учета из издержек обращения следует исключить

1. сумму порчи товаров сверх норм естественной убыли;

2. сумму отчислений на социальное страхование;

3. расходы на рекламу

81. Расходы, взимаемые банком за открытие счета, отражаются записью

1. Дт 44 (20)

2. Дт 90

3. Дт 91

82. Проверка полноты и своевременности осуществления расчетов с бюджетом по подоходному налогу осуществляется

1. аудиторской фирмой

аудиторской фирмой

2. материнской компанией

3. налоговой инспекцией

83. К доходам, с которых не удерживается налог на доходы физических лиц, не относятся

1. Пособия по беременности и родам.

2. Суммы дивидендов по акциям.

3. Оплата труда продукцией собственного производства.

84. Какие из доказательств должны использоваться аудитором при аудиторской проверке расчетов с подотчетными лицами

1.Протоколы общего собрания акционеров

2. Приказы директора

3. Протоколы заседания совета директоров

85. При начислении процентов по долгосрочному кредиту на строительство объекта основных средств, после принятия к учету верна запись

1. Д08 К67

2. Д44 К67

3. Д91-2 К67

86. В конце отчетного года сумма выявленной чистой прибыли организации списывается на счет

1. 80 «Уставный капитал»; (непокрытый убыток)»;

2. 84 «Нераспределенная прибыль

3. 90 «Продажи»

87. В отчете о движении денежных средств поступление оплаты за оказанные услуги отражается в графе:

1. Инвестиционная деятельность.

Инвестиционная деятельность.

2. Текущая деятельность;

3. Финансовая деятельность

88. В течение отчетного года на счете 99 «Прибыли и убытки» отражаются

1. Прибыль (убыток) от обычной деятельности, Сальдо прочих доходов и расходов;

2. Штрафы, пени, неустойки полученные;

3. Штрафы, пени, неустойки выплаченные

89. В бухгалтерской отчетности зачет между статьями активов и пассивов, статьями прибылей и убытков

1. допускается

2. не допускается

3. не допускается, кроме случаев, когда такой зачет предусмотрен соответствующими положениями по бухгалтерскому учету

90. В бухгалтерском и налоговом учете услуги банков относятся к расходам

1. В бухгалтерском – к внереализационным, в налоговом – к внереализационным.

2. В бухгалтерском – к внереализационным, в налоговом – к прямым.

3. В бухгалтерском – к операционным расходам, в налоговом — к внереализационным расходам.

91. Суммы штрафных санкций, подлежащих уплате в бюджет и государственные внебюджетные фонды следует отражать

1. Проводкой Д99 К69 (68)

Проводкой Д99 К69 (68)

2. Проводкой Д84 К69 (68)

3. Проводкой Д91 К69 (68)

92. Планирование персонала — это

1. приведение в соответствие с предложением трудовых ресурсов потребности компании в этих ресурсах

2. проведение маркетинга персонала

3. определение потребности компании в трудовых ресурсах

93. При прогнозе предложения человеческих ресурсов принимаются во внимание

1. оборот сотрудников за определенный период

2. использование человеческих ресурсов

3. затраты на труд

94. При прогнозе спроса на человеческие ресурсы рассматриваются

1. затраты на труд и использование трудовых ресурсов

2. возрастная структура сотрудников

3. потенциал продвижения по службе

95. Дефицит трудовых ресурсов покрывается за счет

1. ужесточения процедуры найма

2. найма новых сотрудников

3. снижения количества сотрудников

96. Собственные оборотные средства предприятия это:

1. Капитал и резервы минус внеоборотные активы

2. Оборотные средства, принадлежащие предприятию на праве собственности

Оборотные средства, принадлежащие предприятию на праве собственности

3. Капитал и резервы минус уставный капитал

97. Средства резервного капитала могут быть использованы для:

1. Покрытия убытков и выплаты дивидендов

2. Целей инвестирования и выплаты дивидендов по привилегированным акциям

3. Покрытия убытков, погашения облигаций общества и выкупа собственных акций.

98. Чистые активы акционерного общества это:

1. Активы за минусом неликвидов

2. Разность между стоимостной оценкой активов за минусом некоторых регулятивов и задолженностью общества третьим лицам

3. Разность между оборотными активами и краткосрочными пассивами.

99. Финансовый леверидж это

1. Соотношение между заемным капиталом и собственным капиталом

2. Соотношение между долгосрочными и краткосрочными источниками финансирования

3. Соотношение между заемным капиталом и внеоборотными активами.

100. Основанием для обращения в арбитражный суд с целью инициирования процедуры банкротства является

1. Признание структуры баланса неудовлетворительной

Признание структуры баланса неудовлетворительной

2. Непогашенные требования к должнику, по которым он не способен расплатиться, в сумме составляют не менее 500 МРОТ

3. Не менее 75% кредиторов не могут получить свои деньги в течение трех и более месяцев.

Определение приоритетов при планировании взаимодействия с внутренним аудитом

Александра была молодым менеджером в небольшом аудиторском отделе производственной компании.

Ее отдел столкнулся с проблемами управления временем, поскольку аудиторские задания не могли уложиться в сроки, включенные в годовой план аудита, который был разработан в соответствии с Международной профессиональной практикой Института внутренних аудиторов (IPPF) для внутреннего аудита. и утверждается советом общества.

Многие из запланированных аудиторских заданий были завершены со значительными задержками по сравнению с планом. В результате своевременное выполнение общего плана ревизии оказалось под угрозой.

Александра должна была выяснить, почему…

Она решила позвонить некоторым своим коллегам, знакомым с различных конференций и мероприятий по внутреннему аудиту, которые она посещала, и описала методологию, которую ее аудиторский отдел использовал для планирования и выполнения заданий по обеспечению уверенности.

Большинство из них предположили, что аудиторские задания не соответствовали срокам годового плана из-за недостаточного планирования заданий, что приводило к потере нескольких часов, а в некоторых случаях даже дней, аудит почти всех областей конкретной деятельности и не сосредотачиваясь только на тех, у кого повышенный риск.

Они также направили ее в IPPF.

Согласно IPPF, внутренние аудиторы должны разработать и задокументировать план для каждого задания, включая цели задания, объем, сроки и распределение ресурсов (Стандарт 2200 по планированию задания).

Аудиторский отдел Александры действительно разрабатывал план для каждого аудиторского задания и документировал соответствующий план в меморандуме о планировании аудита.

Предварительная оценка рисков

При дальнейшем изучении IPPF она наткнулась на требование о том, что на этапе планирования аудиторского задания внутренние аудиторы должны провести предварительную оценку рисков для целей деятельности, ресурсов и операций . Цели задания, обеспечивающего уверенность, должны отражать результаты этой предварительной оценки рисков (2201 — Вопросы планирования, 2210 — Цели задания).

Цели задания, обеспечивающего уверенность, должны отражать результаты этой предварительной оценки рисков (2201 — Вопросы планирования, 2210 — Цели задания).

Внутренняя процедура, регулирующая аудиты ее отдела, требовала проведения оценки рисков на этапе планирования аудиторского задания, чтобы выявить и проанализировать все риски, связанные с достижением целей деятельности. Затем соответствующие риски должны быть кратко изложены в меморандуме по планированию аудита.

Однако внутренняя процедура не требовала, чтобы после этой оценки рисков выявленные риски были расставлены по приоритетам на основе оцененных критериев (например, вероятность риска, воздействие и др.) и чтобы цели задания были разработаны таким образом, чтобы обеспечить покрытие наиболее значимых рисков.

В результате цели аудиторских заданий, а впоследствии и объем аудиторских заданий, были определены таким образом, чтобы охватить не только наиболее существенные риски, влияющие на аудируемую деятельность, но и различные другие менее значимые риски, основанные на суждении каждого внутреннего аудитора. Эта ловушка при планировании аудиторских заданий привела к несоблюдению сроков, установленных в годовом плане аудита.

Эта ловушка при планировании аудиторских заданий привела к несоблюдению сроков, установленных в годовом плане аудита.

Александра хотела найти решение проблемы.

Аудит того, что важнее всего

Обсудив ситуацию со своими коллегами, Александра предложила компании внедрить матрицу рисков и контроля.

Матрица рисков и контроля является полезным инструментом в арсенале внутренних аудиторов, обычно встроенным в приложение для работы с электронными таблицами, которое позволяет внутренним аудиторам документировать процесс предварительной оценки рисков путем перечисления выявленных неотъемлемых рисков, влияющих на проверяемую деятельность, систематизировать их по категориям (соответствие требованиям, ликвидность, операционная деятельность и т. д.) и оценивать их на основе определенных критериев, таких как вероятность, влияние, скорость и другие).

Для каждого из перечисленных рисков действующие меры реагирования на риск, такие как меры по смягчению последствий, компенсационные меры и передача риска, перечислены в матрице рисков и средств контроля. Дополнительная информация, касающаяся реагирования на риски, также может быть детализирована в матрице рисков и контроля, например, характер контроля (предупредительный, обнаруживающий или компенсирующий), периодичность его выполнения (ежедневно, еженедельно, ежемесячно и т. д.) и автоматизация (ручной, системный, частично системный).

Дополнительная информация, касающаяся реагирования на риски, также может быть детализирована в матрице рисков и контроля, например, характер контроля (предупредительный, обнаруживающий или компенсирующий), периодичность его выполнения (ежедневно, еженедельно, ежемесячно и т. д.) и автоматизация (ручной, системный, частично системный).

Таким образом, матрица рисков и средств контроля позволяет приоритизировать риски, выявленные в ходе предварительной оценки рисков в аудиторском задании, обеспечивающем уверенность, и облегчает разработку целей аудита, которые будут касаться наиболее значительных из этих рисков.

Использование матрицы рисков и контроля также может быть расширено за пределы традиционной документации предварительной оценки рисков, выполняемой при планировании аудиторского задания, обеспечивающего уверенность. В этом контексте матрица рисков и средств контроля также может использоваться для оценки структуры существующих мер реагирования на риски для устранения наиболее значительных рисков, а также для определения тестов, которые необходимо выполнить для проверки эффективности этих мер реагирования на риски. .

.

IIA предоставляет подробные рекомендации по матрице рисков и контроля в своем практическом руководстве по планированию взаимодействия.

Поскольку время и ресурсы, доступные для аудиторских заданий, ограничены, внутренний аудитор обычно не может проанализировать все риски, связанные с деятельностью, во время аудиторского задания. Предварительная оценка рисков является жизненно важным процессом при планировании аудиторского задания, обеспечивающего уверенность, что позволяет внутренним аудиторам расставлять приоритеты рисков и устанавливать цели аудиторского задания, которые охватывают наиболее важные из этих рисков, что позволяет более эффективно распределять имеющиеся ресурсы. Матрица рисков и контроля является полезным инструментом для выполнения и документирования предварительной оценки рисков.

Александра помогла компании внедрить матрицу рисков и контроля, что позволило внутреннему аудиту расставить приоритеты и сосредоточиться на основных рисках во время выполнения заданий. Этот шаг позволил отделу внутреннего аудита вернуться к графику выполнения общего плана аудита. И, на следующем ее просмотре, Александра получила повышение и прибавку к зарплате.

Этот шаг позволил отделу внутреннего аудита вернуться к графику выполнения общего плана аудита. И, на следующем ее просмотре, Александра получила повышение и прибавку к зарплате.

Элефтериос Цинцас является заместителем директора аудиторского отдела Alpha Bank Romania. Он имеет более чем 15-летний опыт работы в области внутреннего аудита, специализируясь на внутреннем аудите финансовых услуг, помогая организациям улучшать их деятельность и совершенствуя их системы управления и управления рисками.

Как определить приоритет результатов аудита контента и принять меры

Эй, подождите, мы уже что-то писали об этом?

Почему этот пост в блоге еще ни для чего не ранжируется на странице 1?

Должны ли мы обновить этот контент или создать новый?

Это распространенные вопросы при работе в группе контента. Если вы обнаружите, что задаете эти вопросы, возможно, стоит сделать шаг назад и провести аудит контента.

Имея дело с корпоративными клиентами, я всегда стараюсь проводить аудит контента в начале работы, а затем продолжать проводить его каждый квартал.

Причина, по которой я хочу провести аудит контента в начале партнерства, заключается в том, чтобы лучше понять, какой контент хорошо работает органически, а какой контент на их сайте может потребовать немного больше внимания.

Это также полезно для группы контента, чтобы проверить эффективность всего контента, который они написали или который существует на их сайте.

Он обеспечивает обзор нашего сайта с высоты 30 000 футов, поскольку иногда мы настолько застреваем в сорняках, что теряем из виду общую картину или не можем вспомнить, что мы делали в прошлом.

Как команда по контенту, мы, возможно, уже группируем или классифицируем наш контент по разным темам, персонажам и категориям.

В этой статье мы сосредоточимся на том, как группировать контент во время аудита таким образом, чтобы вы могли понять, что делать с ним в будущем.

После аудита контента у нас может быть несколько вариантов, например:

- Защита и мониторинг контента высшего уровня.

- Повторно оптимизировать неэффективный контент.

- Объединить слишком похожее содержимое.

- Создать новый контент.

Давайте углубимся в то, что такое аудит контента, как мы можем расставить приоритеты контента на нашем сайте и какие ресурсы нам могут понадобиться для этого.

Что такое аудит контента?

Аудит контента — это процесс каталогизации и анализа всего контента сайта с целью выявления всех сильных и слабых сторон и возможностей.

Аудит контента — это качественное представление вашего контента, поэтому они могут различаться от сайта к сайту. Однако мы можем проводить их в том же формате.

Аудит контента также является отличным способом разрушить разрозненность внутри компании, поскольку для этого анализа и реализации может потребоваться несколько команд, включая специалистов по цифровому маркетингу, специалистов по поисковой оптимизации, контент-маркетологов и веб-разработчиков.

Аудит контента позволяет нам приступить к устранению любых слабых мест на нашем веб-сайте, таких как страницы с недостаточным содержанием, показатели посещений или внутренние ссылки. Проводя этот анализ, мы можем спланировать, что нам может понадобиться для улучшения нашего контента.

Общая цель аудита контента — повысить эффективность обычного поиска.

Анализируя эффективность нашего прошлого контента и какой контент больше всего нравится нашей аудитории, мы можем начать находить пробелы в нашей собственной контентной стратегии и генерировать новые идеи для будущего контента.

Какие ресурсы необходимы для аудита контента?

Прежде чем мы начнем классифицировать и группировать наш контент, нам необходимо собрать данные о том, как этот контент работает сегодня.

Существует множество источников, которые мы можем использовать для анализа этого контента, и это зависит от того, сколько различных ресурсов вы хотите использовать.

Как правило, первый ресурс, который нам нужно использовать, — это инструмент сканирования для определения всех индексируемых URL-адресов на нашем сайте.

После использования Screaming Frog, DeepCrawl или другого подобного инструмента мы можем получить органические данные о производительности, такие как ранжирование ключевых слов, с корпоративной платформы SEO или из имеющегося у нас меньшего инструмента.

Кроме того, полезно использовать данные Google Analytics или Google Search Console, чтобы лучше понять, как пользователи взаимодействуют с нашим текущим контентом.

Подводя итог, можно сказать, что соответствующие источники, которые мы можем использовать для аудита контента, следующие:

- Технология обхода сайта.

- Программное обеспечение и инструменты SEO.

- Аналитика и инструменты для веб-мастеров.

Когда мы проводим более легкую версию аудита контента, мы обычно должны смотреть только на несколько точек данных, таких как органический трафик, рейтинг ключевых слов, клики, показы и, возможно, внутренние ссылки.

Если мы проводим более глубокий анализ, мы можем захотеть включить множество других показателей, таких как количество слов, достигнутые цели, показатель отказов, технические проблемы, существующие на странице, и многое другое.

Подводя итог, метрики, которые мы будем рассматривать для этого аудита контента, включают:

- Органический трафик.

- Органический рейтинг ключевых слов разбит на страницы 1, 2, 3+.

- Преобразования.

- кликов.

- показов.

- Рейтинг кликов.

- Ссылки, как внутренние, так и внешние.

- Количество слов.

- Показатель отказов.

- Время на странице.

Причина, по которой нам нравится использовать как можно больше источников данных, заключается в том, что нет конкретных правил, позволяющих сказать, делает ли наш контент XYZ, то хорошо это или плохо.

Нет единого способа провести SEO или проанализировать этот контент.

Различные источники данных позволяют нам видеть тенденции в нашем содержимом и в определенных подпапках, чтобы впоследствии помочь в составлении рекомендаций.

Теперь, когда мы скомпилировали все источники данных, давайте начнем разбирать, как мы можем классифицировать и группировать наш контент для определения приоритетов.

(Если вам нужна дополнительная помощь по основам аудита контента, прежде чем двигаться дальше, см. Контрольный список аудита контента Эшли Сегуры.)

Как разбить контент на группы во время аудита контента

После того, как мы собрали все данные о нашем контенте, пришло время разбить контент на разные сегменты.

Существует множество способов категоризировать наш контент. Но в целом нам нужно найти способы сделать эти данные более удобоваримыми не только для нас самих, но и для других команд и заинтересованных сторон, которым мы их представим.

1. Контент сегмента по подпапке/теме

Первым шагом во время любого аудита контента является классификация страниц на нашем сайте либо по подпапке, в которой они находятся, либо по теме.

Маршрут подпапки может быть самым простым способом сделать это, так как они уже имеют правильную структуру URL.

Мы также могли бы классифицировать контент по бизнес-направлениям, продуктам, кампаниям или потребительским намерениям.

Причина, по которой это полезно сделать вначале, заключается в том, что мы можем начать видеть тенденции в определенных подпапках или служебных линиях на нашем веб-сайте.

Кроме того, во многих случаях разные команды контролируют свои собственные бизнес-линии и страницы, поэтому это может быть полезно, когда нам нужно распространить информацию позже.

Это может позволить нам начать проводить мини-аудит контента на нашем сайте, если одна команда более склонна вносить изменения, чем другая.

Анализируя содержимое нашего сайта, мы можем увидеть, есть ли определенные области, которые работают лучше, чем другие. Мы можем начать повторять успехи и опыт SEO в других частях нашего сайта.

Теперь нам нужно присвоить различные оценки нашему контенту на основе собранных нами данных.

2. Содержимое корзины по эффективности (хорошая, средняя и неэффективная)

Одним из основных способов определения приоритетов и распределения контента является производительность.

Нам нужно обработать массу данных. Но нам нужно начать присваивать баллы нашему контенту, чтобы понять, что мы должны делать с этим контентом.

Как правило, после объединения всех источников данных в первичном документе следующим шагом является определение средних значений данных о производительности (трафик, рейтинг ключевых слов, внутренние ссылки, конверсии и т. д.).

Находя средние значения, мы можем увидеть, какой контент уже пользуется успехом, а какой может потребовать немного больше любви и внимания.

Получив средние значения, мы можем пометить все URL-адреса, которые намного выше среднего, как хорошие показатели. URL-адреса, которые упали значительно ниже среднего, считаются неэффективными. Все остальное между ними является умеренным.

Здесь нет жестких правил, которым нужно следовать. Каждый аудит контента отличается, и мы можем использовать разные показатели в зависимости от того, какую часть сайта мы просматриваем.

Например, если мы проводим аудит контента нашего блога и знаем, что в этой подпапке не так много конверсий, возможно, не имеет смысла использовать это в качестве основной точки данных. Это потому, что мы знаем, что средние значения будут низкими по всем направлениям.

Это потому, что мы знаем, что средние значения будут низкими по всем направлениям.

Однако, если мы знаем, что в блоге отсутствуют внутренние ссылки, и это одна из основных причин, по которой мы проводим этот анализ, то определенно стоит использовать эту точку данных.

Теперь, когда мы классифицировали наш контент по разным диапазонам в зависимости от его производительности, мы можем дополнительно разделить его на группы в зависимости от того, что мы хотим делать с контентом.

3. Содержимое корзины на основе дальнейших действий (ничего не делать, повторно оптимизировать, консолидировать)

Данные, которые мы собрали до сих пор, должны быть использованы, и должен быть следующий действенный шаг, связанный с содержанием. в рамках аудита.

Мы уже разбили контент на разные диапазоны баллов в зависимости от производительности, поэтому теперь нам нужно определить, что с ним делать.

Нам нужно пропагандировать SEO среди наших контент-команд и сообщить им, какие конкретные действия мы хотим, чтобы они предприняли на основе данных SEO.

Контент, который, по нашему мнению, имеет «хорошую» производительность, и мы довольны, потому что он ранжируется по большому количеству ключевых слов или хорошо конвертируется, с чем нам не следует ничего делать.

Если мы начинаем видеть много контента в корзине производительности «Умеренная», которая содержит много ключевых слов страницы 2 или каким-то образом все еще хорошо конвертируется по сравнению с другими страницами в этой корзине, нам следует рассмотреть возможность повторной оптимизации страницы.

Обновляя страницу и пытаясь ранжироваться по большему количеству ключевых слов, мы можем органически сделать эту страницу более заметной и увеличить объем трафика или конверсию на эту страницу.

Когда мы смотрим на содержимое корзины «Неэффективно», мы можем сделать здесь несколько вещей.

Мы могли бы повторно оптимизировать эту страницу и надеяться, что в конечном итоге она улучшится в рейтинге. Или мы могли бы рассмотреть возможность консолидации этого контента.

Во время множества различных аудитов контента с клиентами мы начинаем видеть, что существует много страниц с похожими темами, и они фактически конкурируют друг с другом.

В этом случае может иметь смысл объединить содержимое или изменить его назначение, чтобы сделать одну часть победителем.

Теперь должны быть осуществимы следующие действия, связанные со всем содержимым нашего сайта, и мы можем приступить к созданию графика внесения улучшений.

В заключение

Аудит контента — это одна из самых полезных вещей, которую вы можете сделать как команда по контенту или команда SEO, чтобы сделать шаг назад с веб-сайта и проанализировать, что происходит.

Во время аудита контента всегда обнаруживаются важные открытия, будь то фрагмент контента, о котором мы не знали, или масса контента, о котором мы не знали, что он так похож.

Собранные нами данные необходимо проанализировать, чтобы мы могли понять, что делать, поэтому вот сегменты, которые мы рекомендуем для категоризации контента во время аудита:

- Тема: Подпапка, бизнес-направление, потребительское намерение.

- Производительность: Хорошая, Средняя, Низкая.

- Дальнейшие действия: Ничего не делать, повторно оптимизировать, консолидировать.

Приоритизация нужна каждой команде, от разработчиков до группы контента. Используя эти данные, мы можем сделать большой набор данных более удобным для неспециалистов по поисковой оптимизации и других внутренних команд.

Аудит контента действительно работает только в том случае, если мы принимаем меры в соответствии с рекомендацией, полученной в результате анализа данных. Если мы не внесем никаких изменений, мы не увидим улучшения.

Когда вы начинаете вносить изменения, важно отслеживать контент с помощью корпоративной платформы или другого инструмента SEO.

Следите за тем, что происходит после внесения изменений, а также следите за контентом, который, как вы знаете, уже работает хорошо.

Лучшая часть аудита контента заключается в том, что вы всегда можете запустить его позже, чтобы увидеть, что случилось с контентом, который когда-то был помечен как средний или неэффективный.