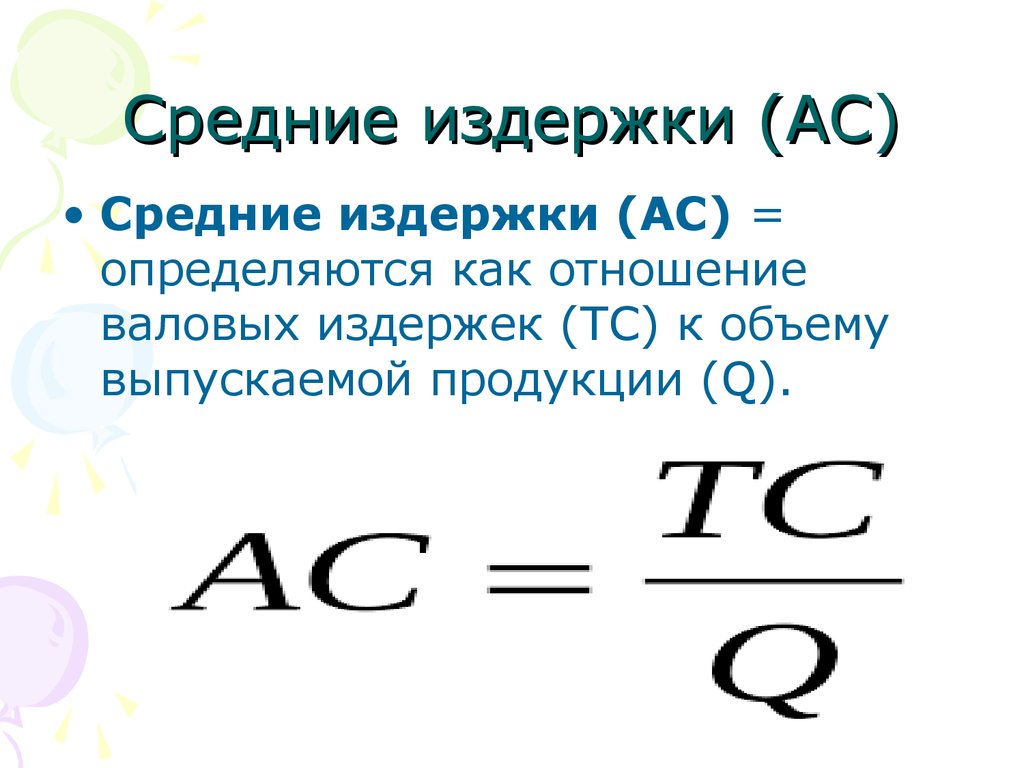

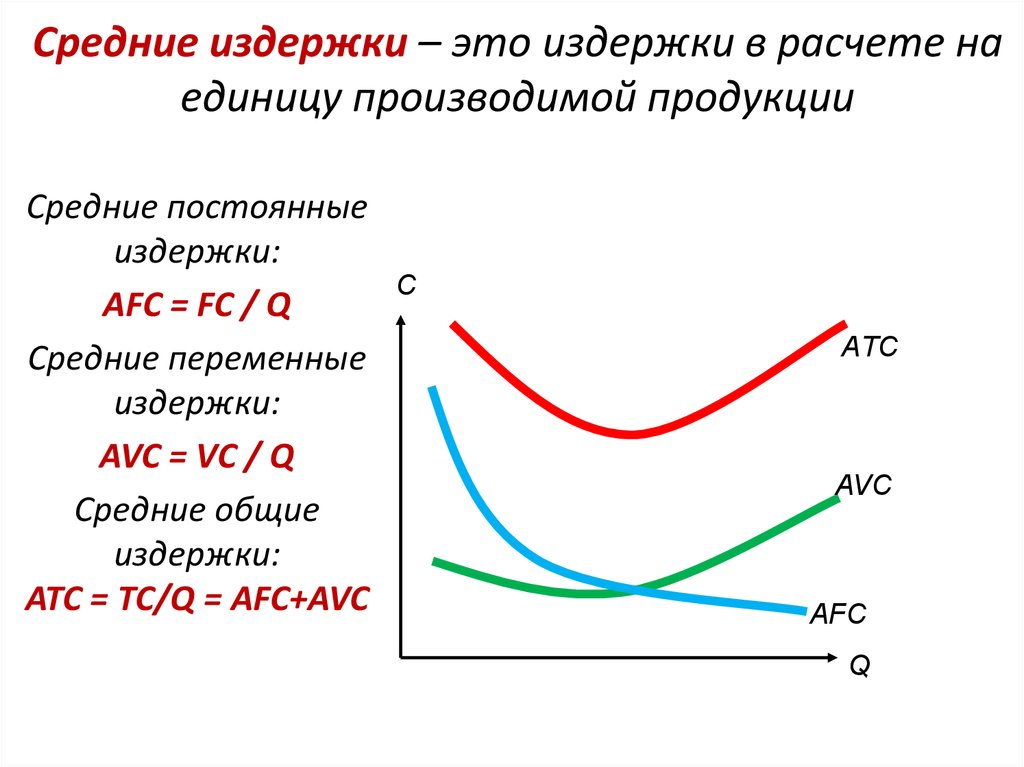

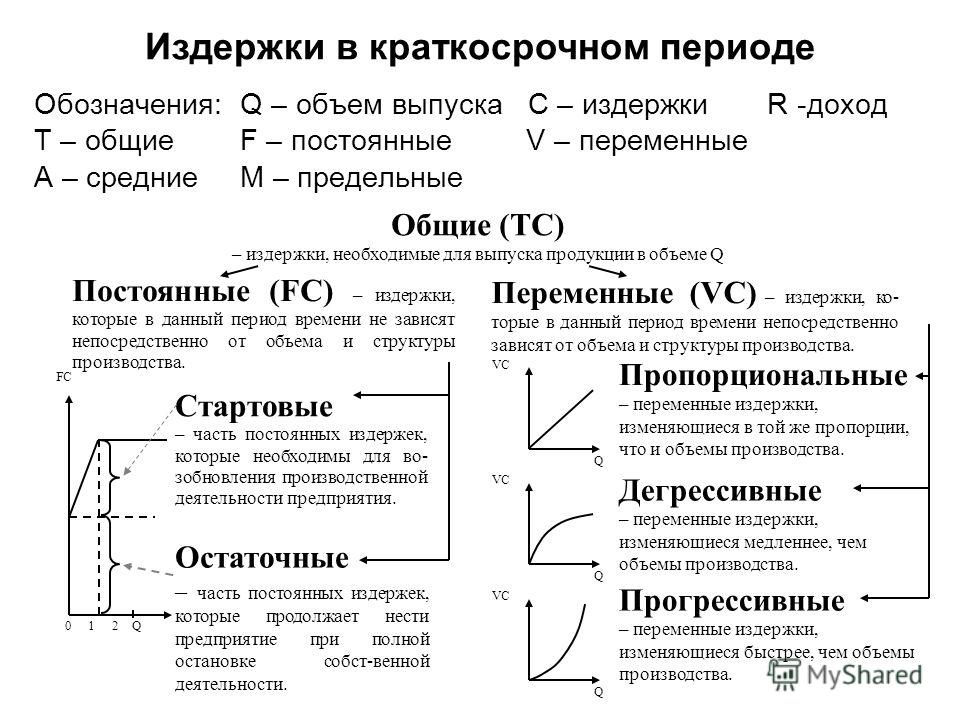

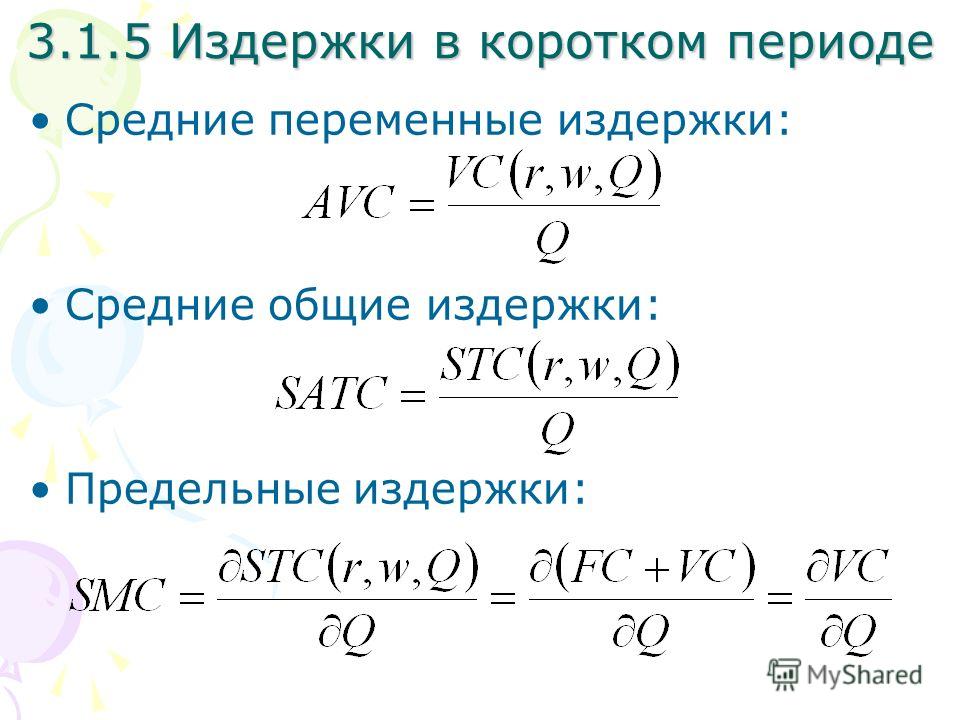

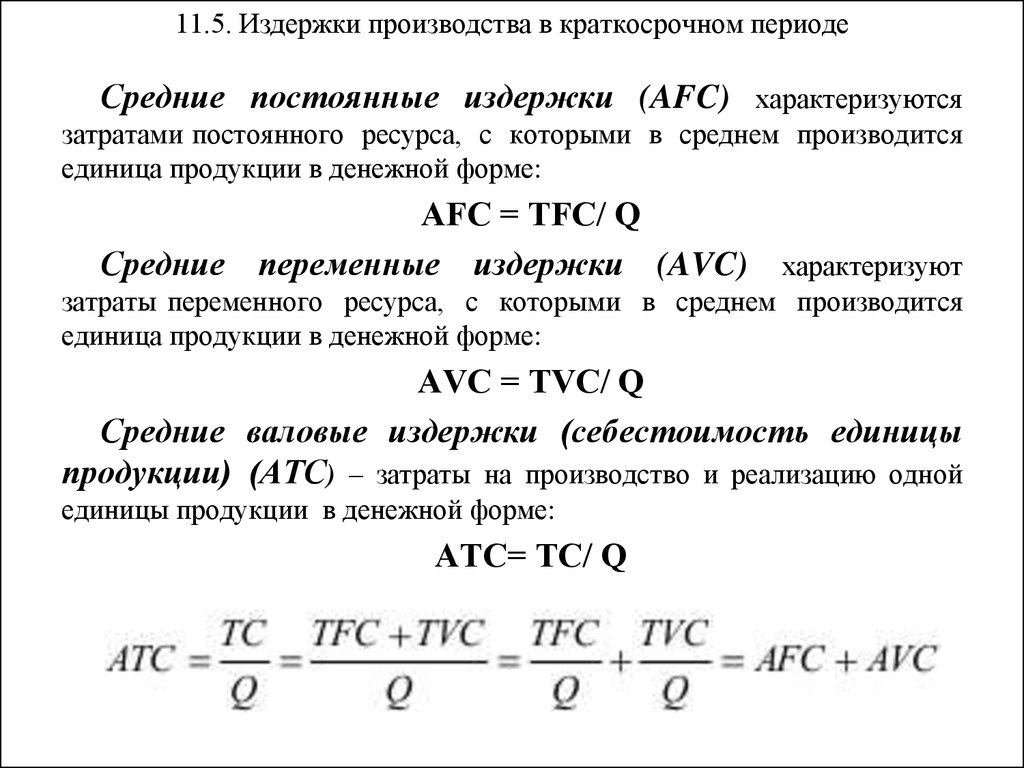

Средние переменные издержки (AVC): понятие, формула и соотношение с предельными издержками

Главная » Кривые затрат

Кривые затрат

Автор admin На чтение 3 мин Просмотров 2.5к. Опубликовано

Содержание

- Формула

- Пример

- Предельные издержки и AVC

В экономике средние переменные издержки (англ. Average Variable Cost, AVC) являют собой переменные издержки на единицу продукции. Они изменяются непосредственно с изменением объема производства.

Численно значение AVC равно результату деления общей переменной стоимости на выпуск продукции.

Структура переменных издержек фирмы зависит от рассматриваемого периода времени. В долгосрочной перспективе компании могут изменять затраты (например, труд или капитал), но в краткосрочной – по крайней мере, одна из затрат остается фиксированной.

Таким образом, в краткосрочной перспективе средние переменные издержки разнятся от средних общих издержек, но в долгосрочной перспективе оба показателя фактически одинаковы.

Средние переменные издержки помогают компании решить, следует ли ей продолжать деятельность в краткосрочной перспективе. Работать можно только тогда, когда предельный доход превышает средние переменные издержки.

Формула

Средние переменные издержки рассчитываются путем деления общих переменных издержек (VC) на объем выпуска (Q):

AVC = VC/Q

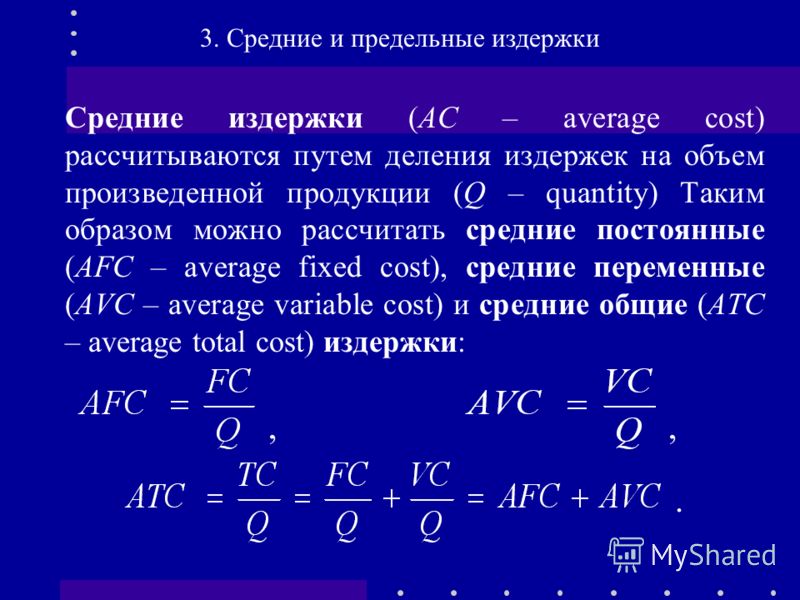

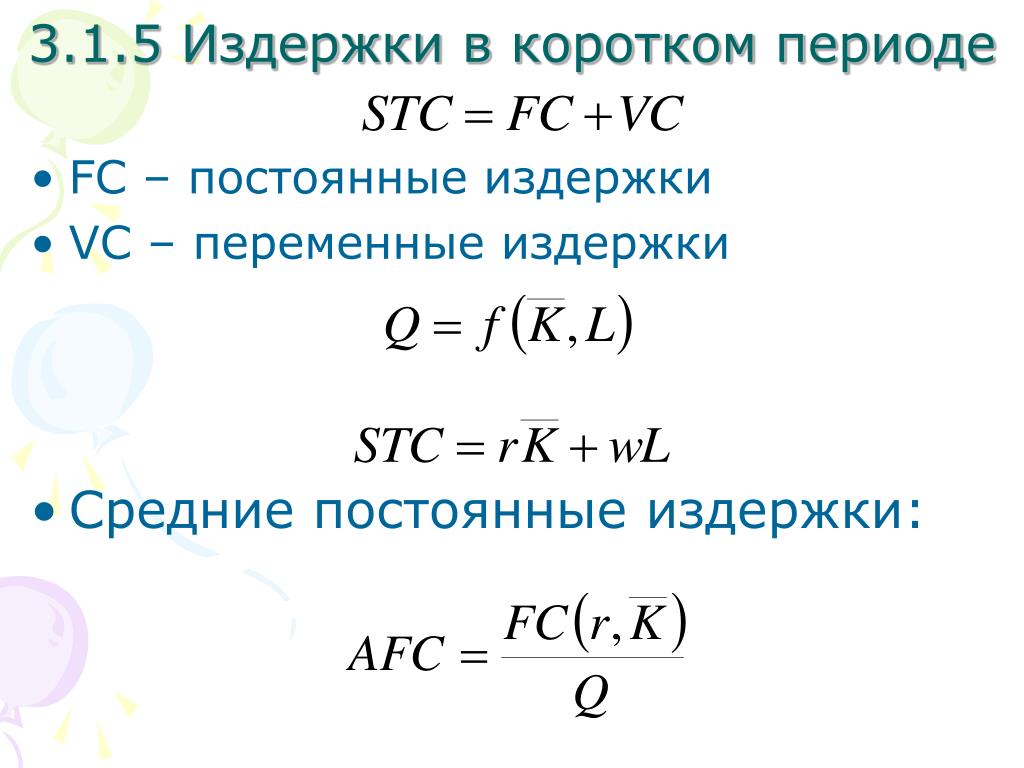

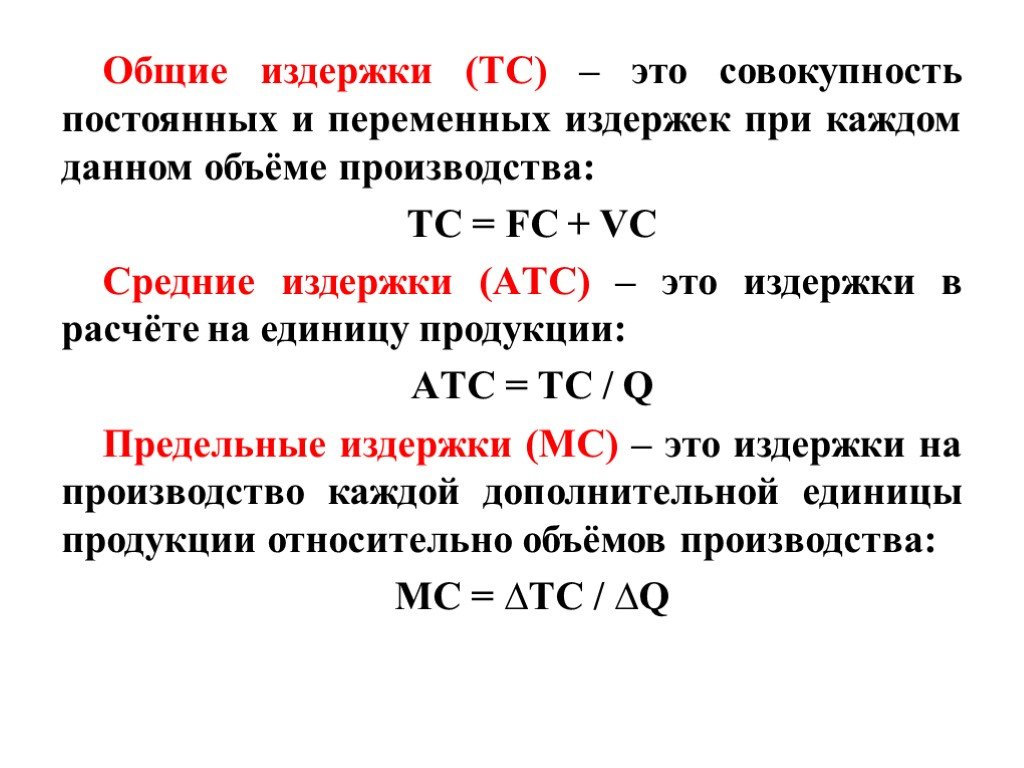

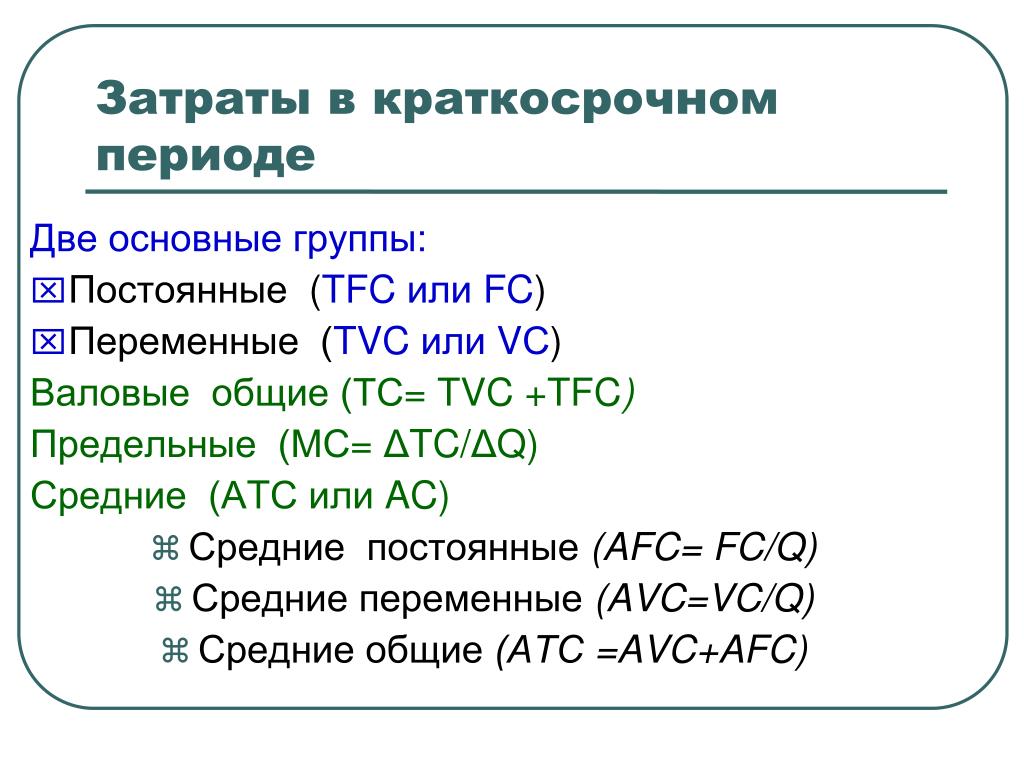

В краткосрочной перспективе издержки фирмы фактически составляют сумму постоянных и переменных издержек:

TC = FC + VC

Это равенство можно преобразовать, разделив обе стороны на Q:

TC/Q = FC/Q + VC/Q

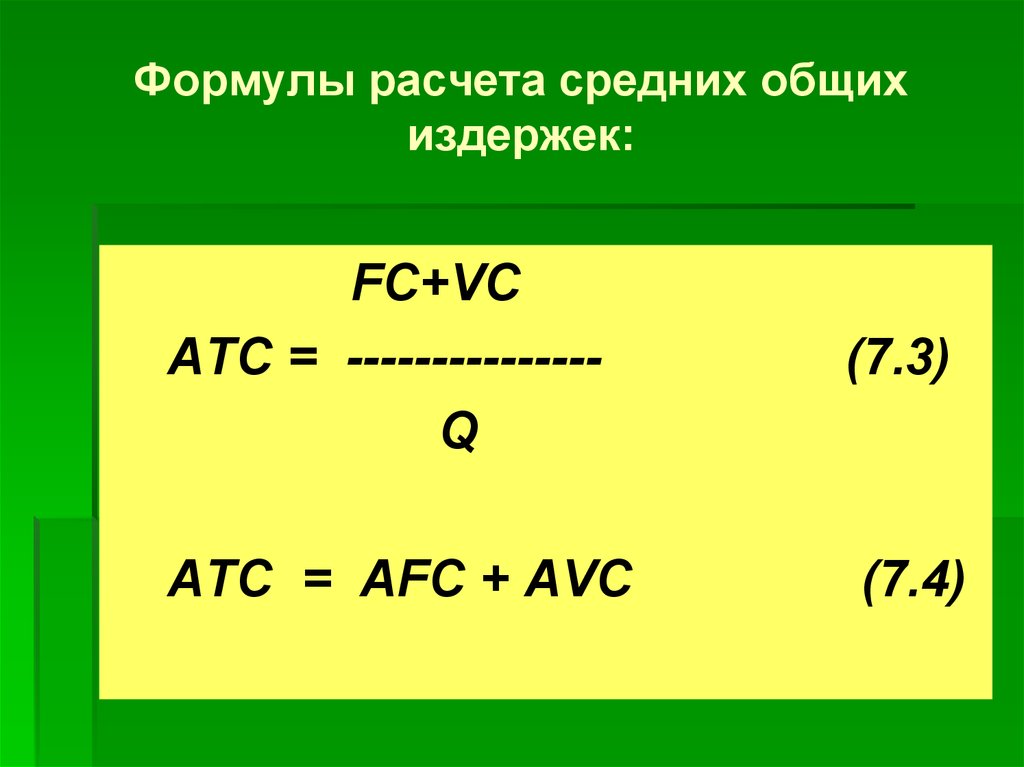

В полученном равенстве ТС/Q представляет собой средние общие затраты (АТС) , FC/Q – средние постоянные издержки (AFC) и VC/Q – средние переменные издержки (AVC):

ATC = AFC + AVC

AVC = ATC – AFC

Полученное равенство дает нам еще одно определение краткосрочных средних переменных издержек (они численно равны разнице ATC и AFC).

Средние переменные затраты могут быть рассчитаны непосредственно из функции затрат фирмы. Нам нужно вычесть фиксированную стоимость, а затем разделить на Q.

Пример

Давайте рассмотрим фирму, общая функция затрат которой задается следующим образом:

TC = 0.1Q3 -2Q2 + 60Q + 200

Мы можем преобразовать эту функцию общих затрат в функцию средних переменных затрат следующим образом:

AVC = (TC – FC) ÷ Q

AVC = (0.1Q3 -2Q2 + 60Q + 200 – 200) ÷ Q

AVC = 0.1Q2 – 2Q + 60

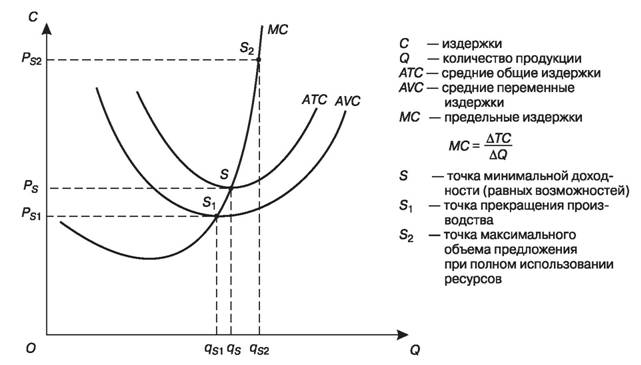

Если мы построим график средней функции переменных затрат, то получим U-образную кривую затрат, показанную ниже:

Средняя кривая переменных затрат имеет U-образную форму. Вначале она снижается, но в конечном счете начинает расти.

Она снижается, поскольку предельный продукт первоначально растет, но в конечном итоге кривая начинает расти, потому что по крайней мере один вид издержек, обычно капитал, фиксирован в краткосрочной перспективе.

При наличии фиксированных затрат закон убывающей отдачи управляет предельным продуктом других факторов, таких как труд.

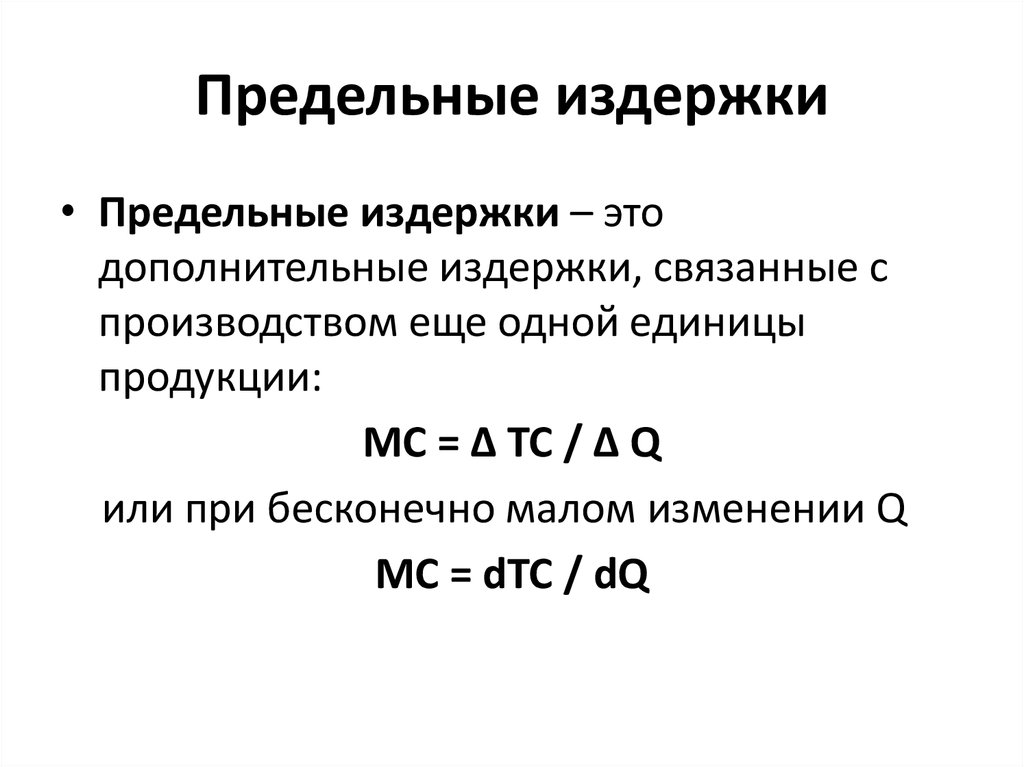

Предельные издержки и AVC

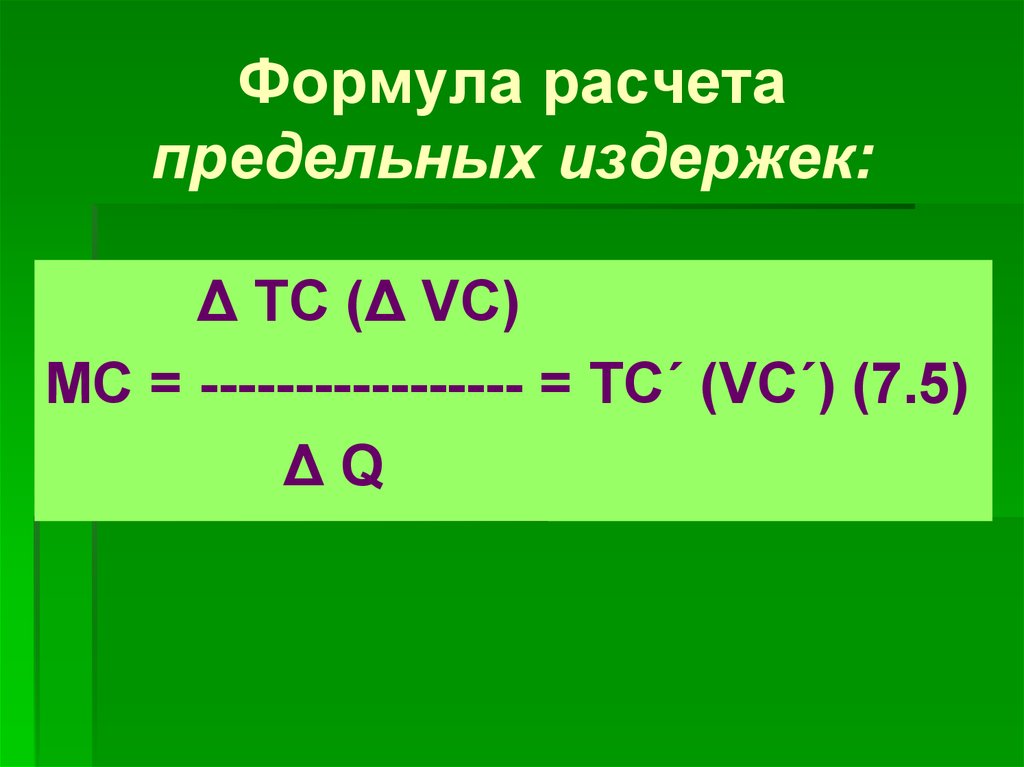

Предельные издержки – это приростные издержки каждой дополнительной единицы продукта.

Совокупная предельная стоимость Q единиц равна общей переменной стоимости. Следовательно, средние переменные издержки фактически равны совокупным предельным издержкам Q единиц, деленным на Q.

Это соотношение между предельными издержками и AVC может быть использовано для прогнозирования взаимодействия кривых предельных издержек и средних переменных издержек.

[1]. Если кривая предельных издержек НИЖЕ кривой средних переменных издержек, то средние переменные издержки должны СНИЖАТЬСЯ.

Это происходит потому, что AVC – это средняя предельная стоимость, а предельная стоимость ниже AVC приводит к ее снижению. С другой стороны, если кривая предельных издержек ВЫШЕ кривой средних переменных издержек, то средние переменные издержки ВОЗРАСТАЮТ.

[2]. Предельные издержки РАВНЫ средним переменным издержкам, когда средние переменные издержки МИНИМАЛЬНЫ.

( 2 оценки, среднее 3 из 5 )

Что такое точка безубыточности: формула и пример расчета

Точка безубыточности — это объём продаж товаров или услуг, при котором доход компании равен ее затратам. Проще говоря, всю полученную выручку учредитель расходует на бизнес — аренду помещений, зарплату, приобретение сырья.

Встречается еще один синонимичный термин — порог рентабельности.

Важно понимать, что точка безубыточности не связана со временем. Она зависит от расходов, объёма производства товаров и полученных от их реализации денег. Задача эффективного предпринимателя — пройти порог рентабельности как можно быстрее. Если этого не удается сделать в короткий срок, бизнес может потерпеть неудачу.

Не стоит путать точку безубыточности с точкой окупаемости. Первая — соотношение текущих расходов и доходов. Вторая означает завершение периода, когда стартап возвращает инвестору все вложенные деньги.

Первая — соотношение текущих расходов и доходов. Вторая означает завершение периода, когда стартап возвращает инвестору все вложенные деньги.

Для чего нужно рассчитывать точку безубыточности

Определение точки безубыточности необходимо для понимания целого ряда бизнес-процессов как руководству компании, так и внешним экспертам.

Внутренние аналитики используют методику расчета точки безубыточности для:

- определения минимального объёма продаж, при котором предприятие начнет приносить прибыль;

- оптимальной себестоимости товаров при существующих ценах;

- обоснованного изменения ценовой политики.

Расчет точки безубыточности необходим инвесторам и кредиторам для оценки компании. Чем дальше бизнес оторвался от точки безубыточности (в сторону роста, конечно), тем он стабильнее. Благодаря этой информации можно выяснить скорость развития предприятия (насколько быстро бизнес прошел порог рентабельности), его платежеспособность и устойчивость.

Точкой безубыточности может интересоваться государство, если речь идет о крупном бюджетообразующем предприятии.

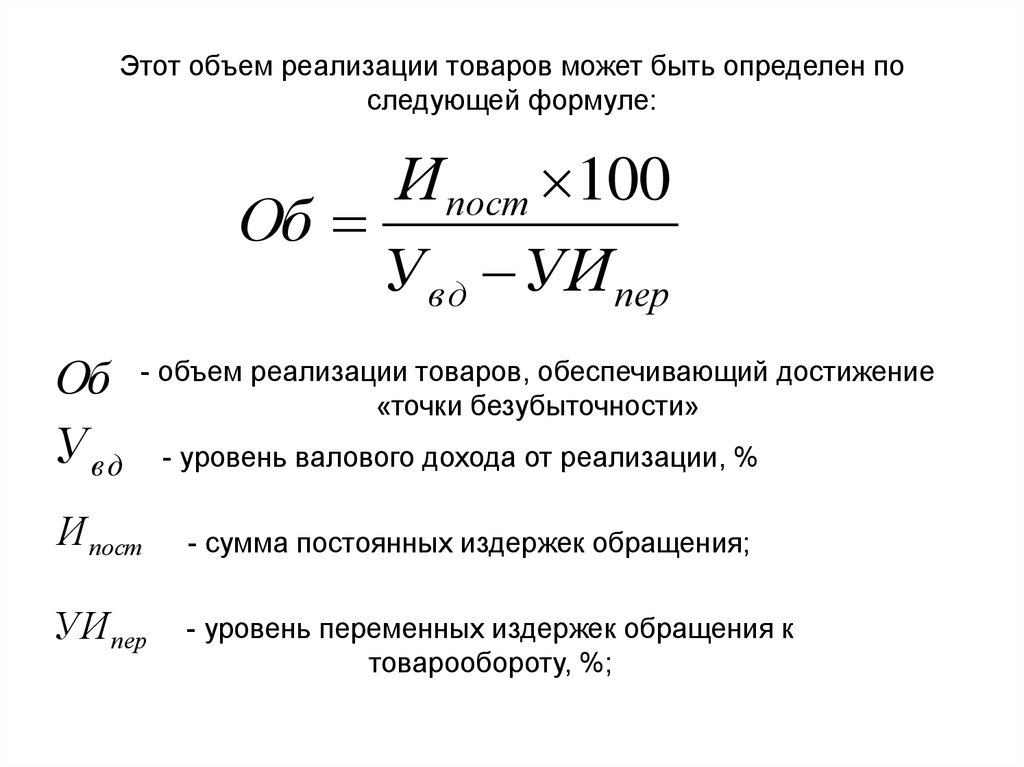

Формула для расчета точки безубыточности

Момент пересечения порога рентабельности можно определить с помощью формул. Одна позволяет узнать объём продаж, при котором предприятие выходит в ноль, вторая — высчитать этот показатель в денежном выражении.

Формулы для расчета точки безубыточности

В указанных формулах BEP (break-even point) — это и есть точка безубыточности.

Показатели, которые необходимы для расчета:

- Постоянные расходы, TFC (total fixed cost), рассчитываются за месяц работы предприятия. Сюда входят аренда помещений, зарплата персоналу, коммунальные услуги, услуги связи и интернета, фиксированные налоговые отчисления. Постоянные затраты не зависят от объёма продаж и всегда неизменны.

- Переменные расходы на единицу продукции, AVC (average variable cost).

Называются так, потому что меняются в зависимости от произведенных и проданных товаров/услуг. Это затраты на сырье, сдельную оплату за выполненную работу, транспортные услуги.

Называются так, потому что меняются в зависимости от произведенных и проданных товаров/услуг. Это затраты на сырье, сдельную оплату за выполненную работу, транспортные услуги. - Цена реализации одного товара покупателю, P (price). Если производитель работает с линейкой товаров различной стоимости, высчитывается средняя цена.

Называются так, потому что меняются в зависимости от произведенных и проданных товаров/услуг. Это затраты на сырье, сдельную оплату за выполненную работу, транспортные услуги.

Называются так, потому что меняются в зависимости от произведенных и проданных товаров/услуг. Это затраты на сырье, сдельную оплату за выполненную работу, транспортные услуги.Пример расчета точки безубыточности

Рассчитаем точку безубыточности для фабрики, которая производит обувь.

На фабрике делают обувь, которую продают по цене от 15 до 25 долларов. Определим среднюю стоимость единицы товара: (15+25)/2 = 20 $. Это наш Р (price).

Ежемесячно завод оплачивает аренду цехов и офисов (300 $), коммунальные услуги (100 $), зарплату офисному персоналу (200 $), рекламу (200 $). Итого: 800 $. Это TFC, или постоянные расходы.

На изготовление одной пары обуви тратится 8 $ на материалы и 7 $ на оплату мастеру. Получаем

Для вычисления точки безубыточности в натуральном эквиваленте (в парах обуви) сумму постоянных расходов (TFC) разделим на стоимость единицы товара (Р) минус расходы на ее изготовление (AVC).

BEP (нат) = TFC/(Р — AVC)

BEP (нат) = 800/(20 — 15) = 160 пар обуви/ месяц

Столько пар обуви нужно продавать предприятию при текущих затратах, чтобы выйти в ноль. Если объём продаж будет выше, фабрика начнет приносить прибыль.

Теперь мы можем рассчитать точку безубыточности в деньгах. Для этого полученное количество пар обуви умножим на среднюю цену.

BEP (денеж) = BEP (нат)*Р

BEP (денеж) = 160*20 = 3200 $

Мы получили размер выручки, при которой компания достигает порога рентабельности.

Таблица параметров и значений для расчета точки безубыточности

Конечно, наш пример довольно упрощен: мы не учитывали налоги, амортизационные отчисления, покупку канцелярии и прочее. Но теперь вы знаете, как работает формула, и сможете самостоятельно рассчитать все свои показатели.

Но теперь вы знаете, как работает формула, и сможете самостоятельно рассчитать все свои показатели.

Предложенная методика поможет определить точку безубыточности и для бизнеса, который не изготавливает товары, а продает их (магазин) или оказывает услуги (парикмахерская). Для магазина объём производства заменяется на объем продаж, а для сервисной отрасли единица товара заменяется на одну услугу.

График точки безубыточности

Визуализировать точку безубыточности можно с помощью графика.

График расчета точки безубыточности

По вертикальной оси графика отмеряются затраты и доходы в денежном выражении, а по горизонтальной — объём производства/продаж. Временной шкалы здесь нет. Шаг в 20 единиц и 1000 $ выбран для удобства. Для каждого предприятия он будет индивидуальным. Крупный завод может наращивать объемы тысячами и считать прибыль в миллионах, для маленького бизнеса этот показатель намного меньше.

Постоянные расходы (красная линия). В нашем примере постоянные расходы составляют 800 $. Они не меняются при изменении объема производства, поэтому рисуем горизонтальную линию.

Они не меняются при изменении объема производства, поэтому рисуем горизонтальную линию.

Переменные расходы на единицу товара (оранжевая линия). Чтобы нарисовать эту линию, отметим три точки на графике. Первая находится в позиции 0. Вторую рассчитаем для 20 единиц товара, умножив эту цифру на количество затрат для одной пары обуви (в нашем примере это 15 $):

15*20 = 300 $

Третья точка располагается на отметке 40 единиц. Умножим 40 на 15 $ и получим сумму 600 $:

15*40 = 600

$Общие расходы (сиреневая линия). Чтобы найти сумму общих издержек, переменные затраты умножим на объём производства в натуральном выражении (Q) и прибавим постоянные затраты.

Общие расходы = TFC + (AVC*Q)

При объеме производства 20 пар общие затраты составляют 1100 долларов:

800 + (15*20) = 1100 $

При объёме 40 пар эта цифра составит 1400 долларов:

800 + (15*40) = 1400 $

Сиреневая линия начинается с позиции 800 $, поскольку постоянные издержки необходимо выплачивать, даже если предприятие ничего не производит.

Выручка (зеленая линия). Чтобы нарисовать линию, рассчитаем выручку для 20 и 40 пар. Умножим среднюю цену одного товара (в нашем примере это 20 $) на количество произведенной продукции:

20*20 $

40*20 $ = 800 $

Проанализируем полученный график. Обратите внимание, что при объеме производства 20 единиц общие расходы (1100 $) значительно превышают выручку (400 $). В этот момент бизнес несет убытки в 700 $. Но с ростом объёма производимой продукции разрыв сокращается и сходит на нет в точке безубыточности. После достижения этого порога начинается зона прибыльности, к которой и стремится каждый предприниматель.

График точки безубыточности существует для понимания, в какой зоне находится бизнес. Он дает подсказки предпринимателю, какие шаги нужно совершить, чтобы быстрее оказаться в зоне прибыльности: ускорить наращивание товарооборота, сбалансировать расходы и доходы, оптимизировать процессы для сокращения затрат на производство.

Главные мысли

Средние переменные затраты — Intelligent Economist

Последнее обновление: by Prateek Agarwal

В области экономики термин « средние переменные затраты » описывает переменные затраты для каждой единицы. Переменные затраты – это затраты, которые меняются в зависимости от изменения выпуска. Примеры переменных затрат, также известных как прямые затраты, включают некоторые виды затрат на рабочую силу, сырье, топливо и т. д. Это отличается от постоянных затрат или накладных расходов, на которые не влияет объем производства; примеры таких затрат включают аренду, страхование и т.д. Средние переменные издержки равны сумме переменных издержек, деленной на выпуск.

Использование средних переменных издержек для фирм

Средние переменные издержки важны в том смысле, что они являются решающим фактором в выборе данной фирмой того, продолжать ли ей свою деятельность. В частности, средние переменные издержки должны быть ниже предельного дохода, чтобы фирма продолжала работать с прибылью с течением времени.

В частности, средние переменные издержки должны быть ниже предельного дохода, чтобы фирма продолжала работать с прибылью с течением времени.

Другими словами, это означает, что цена товара должна быть выше средней переменной стоимости товара — в этом случае фирма может позволить себе все переменные затраты, а также часть постоянных затрат . И если фирма продает свои товары по цене ниже средних переменных издержек, фирма, стремящаяся максимизировать свою прибыль (как это обычно делают фирмы), остановит производство, чтобы предотвратить возникновение дополнительных переменных издержек.

Как рассчитать средние переменные затраты

Вот как найти средние переменные затраты, используя формулу средних переменных затрат:

AVC = VC / Q

В приведенной выше формуле AVC относится к средним переменным затратам, VC относится к общим переменным затратам, а Q относится к выпуску.

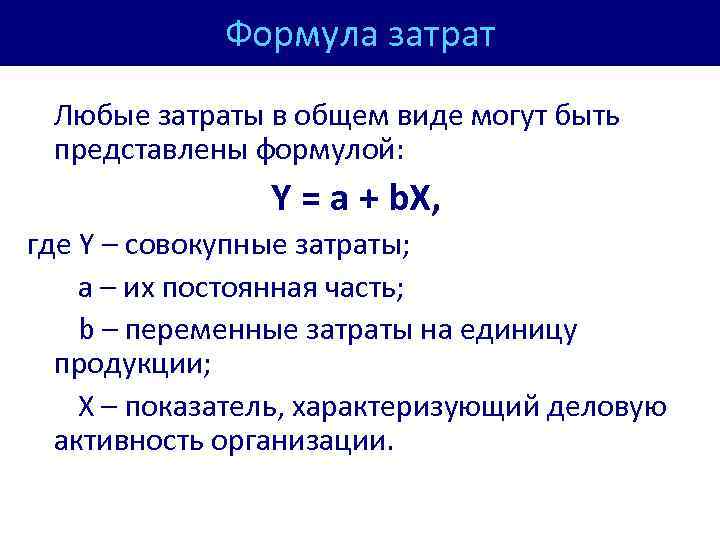

Кроме того, для любой фирмы краткосрочные общие затраты (TC) могут быть классифицированы либо как постоянные затраты (FC), либо как переменные затраты (VC). Это представлено этой формулой:

Это представлено этой формулой:

TC = FC + VC

Чтобы понять это с точки зрения затрат на единицу продукции, разделите каждую сторону на выпуск (Q):

TC / Q = (FC / Q) + (VC / Q)

ТС, деленная на Q, равна средней общей стоимости (то есть АТС). FC, деленная на Q, представляет собой средние постоянные затраты (AFC). Наконец, VC, деленная на Q, представляет собой средние переменные издержки (AVC). Более подробная информация о взаимосвязи между этими тремя типами затрат содержится в следующих двух уравнениях:

ATC = AVC + AFC

AVC = ATC – AFC

Это означает, что средние переменные затраты в краткосрочном периоде равны средним постоянным затратам (AFC), вычтенным из средних общих затрат (ATC).

Кривая средних переменных издержек

Другой способ понять средние переменные издержки — использовать функцию издержек фирмы, которую можно изобразить в виде кривой. Кривая представляет собой график, показывающий взаимосвязь между объемом производства и средними переменными затратами при краткосрочном производстве товара или услуги. Кривая предполагает, что другие переменные, помимо уровня выпуска и переменных затрат (например, цена ресурсов), остаются стабильными.

Кривая представляет собой график, показывающий взаимосвязь между объемом производства и средними переменными затратами при краткосрочном производстве товара или услуги. Кривая предполагает, что другие переменные, помимо уровня выпуска и переменных затрат (например, цена ресурсов), остаются стабильными.

Построив график функции средних переменных издержек фирмы, вы можете получить кривую издержек, которая выглядит, например, так:

Кривая средних переменных издержек имеет U-образную форму (это означает, что сначала она снижается, а затем поднимается). Предельный продукт в конце концов увеличивается, потому что затраты (чаще всего капитал) фиксированы в краткосрочной перспективе, и наряду с фиксированными затратами закон убывающей отдачи определяет предельный продукт таких факторов, как труд.

Связь между средними переменными затратами и предельными затратами

Термин «предельные затраты» относится к стоимости каждой дополнительной единицы данного продукта. Совокупные предельные издержки Q единиц равны общим переменным издержкам. Таким образом, это означает, что средние переменные издержки равны совокупным предельным издержкам Q единиц, разделенным на Q. Микроэкономика

Совокупные предельные издержки Q единиц равны общим переменным издержкам. Таким образом, это означает, что средние переменные издержки равны совокупным предельным издержкам Q единиц, разделенным на Q. Микроэкономика

Цели обучения

- Описать и рассчитать средние общие затраты и средние переменные затраты

- Расчет и графическое представление предельных издержек

- Анализ взаимосвязи между предельными и средними издержками

Стоимость производства продукции фирмы зависит от того, сколько труда и капитала использует фирма. Список затрат, связанных с производством автомобилей, будет сильно отличаться от затрат, связанных с производством компьютерного программного обеспечения, стрижки или еды в фаст-фуде. Однако структуру издержек всех фирм можно разбить на некоторые общие базовые закономерности. Когда фирма рассматривает свои общие издержки производства в краткосрочном периоде, полезной отправной точкой является разделение общих издержек на две категории: постоянные издержки, которые не могут быть изменены в краткосрочном периоде, и переменные издержки, которые могут быть изменены.

Разбивка общих затрат на постоянные и переменные затраты также может служить основой для других выводов. Первые пять столбцов в таблице 1 должны показаться вам знакомыми – . Они взяты из примера с зажимным соединением, который мы видели ранее, 90 079 – , но есть также три новых столбца, показывающие средние общие затраты, средние переменные затраты и предельные затраты. Эти новые меры позволяют анализировать затраты на единицу продукции (а не в целом).

| Труд | Количество | Фиксированная стоимость | Переменная стоимость | Общая стоимость | Предельные затраты | Средняя общая стоимость | Средняя переменная стоимость |

|---|---|---|---|---|---|---|---|

| 1 | 16 | 160 $ | 80 долларов | 240 долларов | 5,00 $ | 15,00 $ | 5,00 $ |

| 2 | 40 | 160 $ | 160 $ | 320 $ | 3,30 $ | 8,00 $ | 4,00 $ |

| 3 | 60 | 160 $ | 240 долларов | 400 долларов | 4,00 $ | 6,60 $ | 4,00 $ |

| 4 | 72 | 160 $ | 320 $ | 480 $ | 6,60 $ | 6,60 $ | 4,40 $ |

| 5 | 80 | 160 $ | 400 долларов | 560 $ | $10. 00 00 | 7,00 $ | 5,00 $ |

| 6 | 84 | 160 $ | 480 $ | 20,00 $ | 7,60 $ | 5,70 $ |

Смотреть это

Посмотрите этот клип как продолжение видео на предыдущей странице, чтобы увидеть, как рассчитываются средние переменные затраты, средние постоянные затраты и средние общие затраты.

Средняя общая стоимость — общая стоимость, деленная на количество продукции. Поскольку общая стоимость изготовления 40 стрижек в «The Clip Joint» составляет 320 долларов, средняя общая стоимость изготовления каждой из 40 стрижек составляет 320/40 долларов, или 8 долларов за стрижку. Кривые средних затрат обычно имеют U-образную форму, как показано на рис. 1. Средние общие издержки вначале относительно высоки, потому что при низких объемах выпуска в общих издержках преобладают постоянные издержки; математически знаменатель настолько мал, что средние общие затраты велики. Затем средние общие издержки снижаются, поскольку постоянные издержки распределяются на увеличивающееся количество выпускаемой продукции. При расчете средних затрат увеличение числителя общих затрат относительно невелико по сравнению с увеличением знаменателя количества произведенной продукции. Но по мере дальнейшего расширения производства средние издержки начинают расти. На правой стороне кривой средних издержек общие издержки начинают расти быстрее по мере того, как начинает действовать убывающая отдача.0005

Затем средние общие издержки снижаются, поскольку постоянные издержки распределяются на увеличивающееся количество выпускаемой продукции. При расчете средних затрат увеличение числителя общих затрат относительно невелико по сравнению с увеличением знаменателя количества произведенной продукции. Но по мере дальнейшего расширения производства средние издержки начинают расти. На правой стороне кривой средних издержек общие издержки начинают расти быстрее по мере того, как начинает действовать убывающая отдача.0005

Рис. 1. Кривые затрат на зажимном соединении. Информация об общих затратах, фиксированных и переменных затратах также может быть представлена в расчете на единицу продукции. Средняя общая стоимость (ATC) рассчитывается путем деления общей стоимости на общее количество произведенной продукции. Кривая средних общих затрат обычно имеет U-образную форму. Средние переменные затраты (AVC) рассчитываются путем деления переменных затрат на количество произведенной продукции. Кривая средних переменных издержек располагается ниже кривой средних общих издержек и обычно имеет U-образную форму или восходящий наклон. Предельные издержки (MC) рассчитываются путем деления изменения общих издержек между двумя уровнями выпуска на изменение объема выпуска. Кривая предельных издержек имеет восходящий наклон.

Кривая средних переменных издержек располагается ниже кривой средних общих издержек и обычно имеет U-образную форму или восходящий наклон. Предельные издержки (MC) рассчитываются путем деления изменения общих издержек между двумя уровнями выпуска на изменение объема выпуска. Кривая предельных издержек имеет восходящий наклон.

Средние переменные затраты , полученные делением переменных затрат на объем выпуска. Например, переменные затраты на изготовление 80 стрижек составляют 400 долларов, поэтому средние переменные затраты составляют 400/80 долларов, или 5 долларов за стрижку. Обратите внимание, что при любом уровне выпуска кривая средних переменных издержек всегда будет лежать ниже кривой средних общих издержек, как показано на рис. 1. Причина в том, что средние общие издержки включают в себя средние переменные и средние постоянные издержки. Таким образом, для Q = 80 стрижек средние общие затраты составляют 8 долларов за стрижку, а средние переменные издержки — 5 долларов за стрижку. Однако по мере роста выпуска постоянные издержки становятся относительно менее важными (поскольку они не растут вместе с выпуском), поэтому средние переменные издержки приближаются к средним издержкам. Средние общие и переменные издержки измеряют средние затраты на производство некоторого количества продукции. Предельные издержки несколько иные.

Однако по мере роста выпуска постоянные издержки становятся относительно менее важными (поскольку они не растут вместе с выпуском), поэтому средние переменные издержки приближаются к средним издержкам. Средние общие и переменные издержки измеряют средние затраты на производство некоторого количества продукции. Предельные издержки несколько иные.

Попробуйте

Напомним, что предельные издержки, которые мы представили на предыдущей странице, — это дополнительные издержки производства еще одной единицы продукции. Таким образом, это не стоимость единицы всех произведенных единиц, а только следующей (или следующих нескольких). Предельные издержки можно рассчитать, взяв изменение общих издержек и разделив его на изменение количества. Например, по мере увеличения количества произведенных стрижек с 40 до 60 общие затраты возрастают на 400–320, или 80. Таким образом, предельные затраты на каждую из этих 20 предельных единиц будут составлять 80/20, или 4 доллара за стрижку.

Кривая предельных издержек может падать для первых нескольких единиц выпуска, но после этого, как правило, имеет восходящий наклон, поскольку убывающая предельная отдача означает, что производство дополнительных единиц обходится дороже. Небольшой диапазон увеличения предельной отдачи можно увидеть на рисунке как провал на кривой предельных издержек, прежде чем она начнет расти.

Смотреть

Посмотрите это видео, чтобы научиться рисовать различные кривые затрат, включая общие, постоянные и переменные затраты, предельные затраты, средние общие, средние переменные и средние постоянные затраты.

Где встречаются предельные и средние издержки?

Кривая предельных издержек пересекает кривую средних общих издержек точно в нижней части кривой средних издержек, что происходит при количестве 72 и стоимости 6,60 долл. на рис. 1. Причина, по которой пересечение происходит в этой точке, заложена в экономический смысл предельных и средних издержек. Если предельные издержки производства ниже средних общих затрат на производство предыдущих единиц, как это происходит в точках слева от пересечения МС с АТС, то производство еще одной дополнительной единицы снизит средние издержки в целом — и кривая АТС будет в этой зоне наклонен вниз. И наоборот, если предельные издержки производства дополнительной единицы превышают средние общие издержки производства предшествующих единиц, как это бывает в точках справа от точки, где МС пересекает АТС, то производство предельной единицы увеличит средние издержки в целом: и кривая АТС в этой зоне должна быть восходящей. Точка перехода между местом, где МС тянет АТС вниз, и местом, где оно тянет его вверх, должна находиться в точке минимума кривой АТС.

Если предельные издержки производства ниже средних общих затрат на производство предыдущих единиц, как это происходит в точках слева от пересечения МС с АТС, то производство еще одной дополнительной единицы снизит средние издержки в целом — и кривая АТС будет в этой зоне наклонен вниз. И наоборот, если предельные издержки производства дополнительной единицы превышают средние общие издержки производства предшествующих единиц, как это бывает в точках справа от точки, где МС пересекает АТС, то производство предельной единицы увеличит средние издержки в целом: и кривая АТС в этой зоне должна быть восходящей. Точка перехода между местом, где МС тянет АТС вниз, и местом, где оно тянет его вверх, должна находиться в точке минимума кривой АТС.

То же соотношение верно для предельных издержек и средних переменных издержек. Рассуждение тоже такое же. Это не относится к средним постоянным издержкам. Вы знаете, почему нет? Это связано с тем, что предельные издержки влияют на переменные издержки, но не влияют на постоянные.

Идея о том, что предельные издержки «снижают» или «вытягивают» средние издержки, может показаться абстрактной, но подумайте об этом с точки зрения ваших собственных оценок. Если балл по последнему пройденному вами тесту ниже вашего среднего балла по предыдущим тестам, то маргинальный тест уменьшает ваш средний балл. Если ваш балл в последнем тесте выше, чем средний балл в предыдущих тестах, маргинальный тест увеличивает ваш средний балл. Таким же образом низкие предельные издержки производства сначала снижают средние издержки, а затем более высокие предельные издержки увеличивают их.

Численные расчеты средних издержек, средних переменных издержек и предельных издержек будут меняться от фирмы к фирме. Однако общие закономерности этих кривых, а также отношения и экономическая интуиция, стоящие за ними, не изменятся.

Попробуйте

Почему общие и средние затраты не отображаются на одном графике?

Общая стоимость, фиксированная стоимость и переменная стоимость отражают различные аспекты стоимости производства по всему объему производимой продукции. Эти расходы измеряются в долларах. Напротив, предельные издержки, средние издержки и средние переменные издержки являются издержками на единицу продукции. В предыдущем примере они измеряются как стоимость одной стрижки. Таким образом, не имеет смысла наносить все эти числа на один и тот же график, поскольку они измеряются в разных единицах (доллар против доллара на единицу продукции).

Эти расходы измеряются в долларах. Напротив, предельные издержки, средние издержки и средние переменные издержки являются издержками на единицу продукции. В предыдущем примере они измеряются как стоимость одной стрижки. Таким образом, не имеет смысла наносить все эти числа на один и тот же график, поскольку они измеряются в разных единицах (доллар против доллара на единицу продукции).

Это как если бы вертикальная ось измеряла две разные вещи. Кроме того, с практической точки зрения, если бы они были на одном графике, линии предельных издержек, средних издержек и средних переменных издержек казались бы почти плоскими относительно горизонтальной оси по сравнению со значениями общих издержек, постоянных издержек и переменные затраты. Используя цифры из предыдущего примера, общие затраты на изготовление 40 стрижек составляют 320 долларов. Но средняя стоимость составляет 320/40 долларов, или 8 долларов. Если вы начертите общие и средние затраты на одних и тех же осях, средние затраты вряд ли будут показаны.