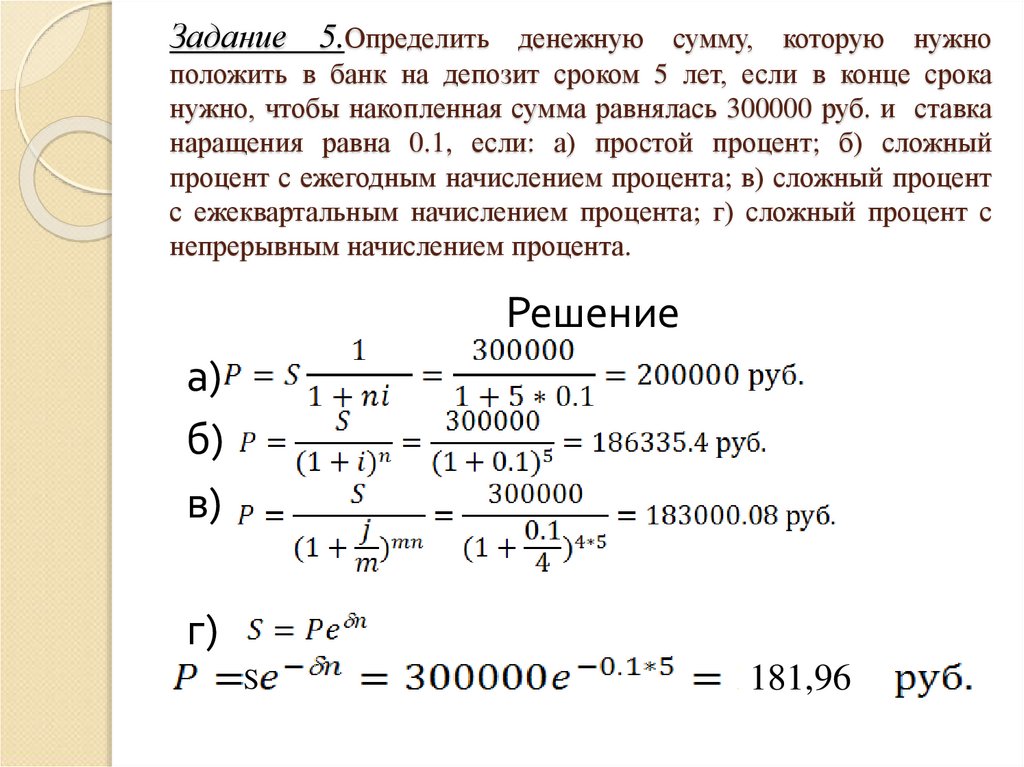

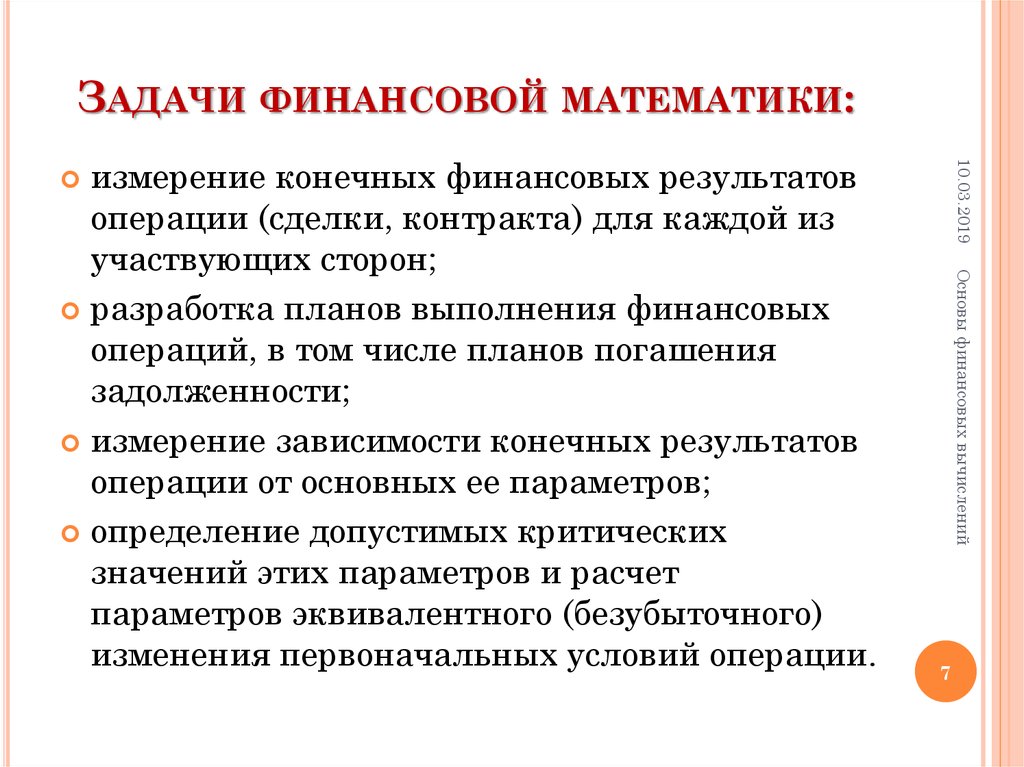

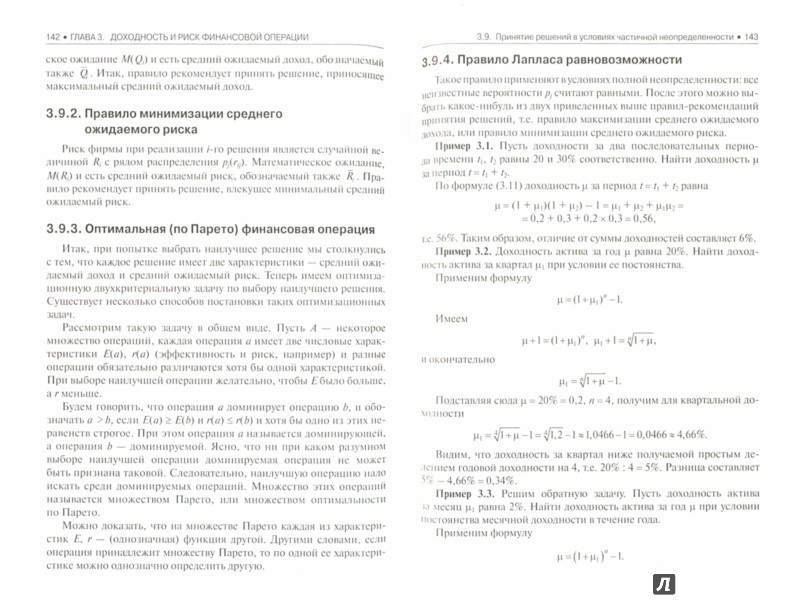

| ||||||||||||||||||||||||||||||||||||

|

Н. Брусов и др. — М.: КноРус, 2014. — 288 c.

Н. Брусов и др. — М.: КноРус, 2014. — 288 c.

Учебное пособие / Г.Н. Чусавитина. — М.: Флинта, 2014. — 694 c.

Учебное пособие / Г.Н. Чусавитина. — М.: Флинта, 2014. — 694 c. П.Начала финансовой математики

П.Начала финансовой математики Ю.Некоторые главы анализа и приложение к финансовой математике

Ю.Некоторые главы анализа и приложение к финансовой математике Учебное пособие. Гриф УМО вузов России

Учебное пособие. Гриф УМО вузов России

Н.Основы стохастической финансовой математики. В двух томах (комплект из 2 книг)

Н.Основы стохастической финансовой математики. В двух томах (комплект из 2 книг)

СПИСОК ЛИТЕРАТУРЫ1. |

||

|

Другие списки литературы текущего раздела: Математика для студентов Математика для экономистов Математика.  Сборник заданий Сборник заданий Моя математика Прикладная математика | ||

бакалавров математика образования практикум теория учебник финансовая |

||

Блау, С.Л. Финансовая математика: Практикум: Учеб. пос. для студ. учреждений сред. проф. образования / С.Л. Блау . — М.: ИЦ Академия, 2011. — 208 c.

Блау, С.Л. Финансовая математика: Практикум: Учеб. пос. для студ. учреждений сред. проф. образования / С.Л. Блау . — М.: ИЦ Академия, 2011. — 208 c. П. Бочаров, Ю.Ф. Касимов. — М.: Физматлит, 2007. — 576 c.

П. Бочаров, Ю.Ф. Касимов. — М.: Физматлит, 2007. — 576 c. Г. Гурнович. — РнД: Феникс, 2016. — 254 c.

Г. Гурнович. — РнД: Феникс, 2016. — 254 c.

И. Соловьев. — М.: КноРус, 2018. — 176 c.

И. Соловьев. — М.: КноРус, 2018. — 176 c.Формирование финансовой грамотности в курсе математики для 5–11 классов (на примере УМК Г. К. Муравина, О. В. Муравиной)

Выступление на тему «Формирование финансовой грамотности в курсе математики для 5–11 классов» состоялось на Педагогическом марафоне учебных предметов-2017 в «День учителя математики».

Полное расписание очных мероприятий педмарафона

Эксперты: Ольга Викторовна Муравина, к.пед.н., доцент кафедры математического образования ИРОТ, автор учебников по математике.

Георгий Константинович Муравин, к.пед.н., профессор, почетный работник образования, заведующий кафедрой математического образования ИРОТ.

Ключевые вопросы: Что такое финансовая грамотность? Что нужно делать на уроках математики, чтобы сформировать финансовую грамотность у школьников?

Суть: Отсутствие экономического воспитания — причина множества проблем нашего общества. У детей отсутствие включенности в финансовую сферу жизни выражается всего лишь в небрежном отношении детей к вещам. У взрослых последствия экономической безграмотности более серьезны: безответственное отношение к кредитам, участие в финансовых пирамидах, неумение планировать бюджет семьи.

У нас были споры со многими экспертами: нас спрашивали, зачем в школе поднимать сложные финансовые вопросы? Например, с расчетом пенсии многие профессионалы еле справляются, а вы предлагаете детям рассчитать? Но задачи на кредиты в ЕГЭ появились еще раньше, — объясняет Ольга Муравина, — И тем более, мы заботимся о мотивации детей. Им должно быть ясно, зачем уметь решать те или иные задачи.

УМК по математике Ольги и Георгия Муравиных — обширный комплекс методических пособий, направленных на формирование финансовой грамотности в процессе изучения математики. Это не отдельная тема и не раздел учебника, а общий подход ко всем изучаемым темам. В УМК включены и электронные формы учебника.

Это не отдельная тема и не раздел учебника, а общий подход ко всем изучаемым темам. В УМК включены и электронные формы учебника.

Авторы учебника предлагают обучать детей финансовой грамотности по трем направлениям: непосредственно в рамках изучения предмета, в области проектной и внеклассной деятельности. По всем вопросам использования УМК педагоги могут обращаться к авторам учебника на сайте muravins.ru — это открытая площадка для решения текущих вопросов педагогов.

Формируем финансовую грамотность: как практические задачи встраиваются в программу по математике?

3-4 класс. Уже в первом классе дети знакомятся с разными денежными знаками. Кроме того, им полезно знать стоимость их личных вещей: это поможет быть бережливее.

Задачи. Вполне по силам ученику начальной школы научиться рассчитывать сдачу с покупки в школьном буфете: во втором классе — в пределах сотни, в третьем — в пределах тысячи, а к четвертому классу дети оперируют многозначными числами, то есть, выходят за пределы своей повседневной практики.

Проекты. В начальной школе эффективнее всего знакомиться с деньгами через проекты. Предлагаем темы: «Зачем нужны деньги?», «Откуда берется цена?».

5 класс. В задачах поднимаем вопрос налогов, премий, даем задачи на расчет зарплаты и семейного бюджета, первые простые задачи на проценты. Когда справимся с этим, начнем решать задачи на бюджет и доходы страны: у государства тоже есть свои статьи доходов и расходов.

Задачи. Классические: стоимость проезда в пригородном поезде, расчет выручки магазина, вычислить сумму налога.

Проекты. Актуальные темы: «Национальные валюты», «Процентные расчеты», «Формирование семейного бюджета». Можно продолжить работу над темами и в шестом классе.

6 класс. Знакомимся с понятиями выручки, прибыли и себестоимости. Учимся рассчитывать коэффициент наращения, равный процентному отношению новой суммы на счете к начальному вкладу.

Теория в учебнике дана небольшими «порциями»: боятся дети больших объемов текста, предпочитают их не читать. Мы оформляем главные положения в рамках, даем материал в форме таблицы или схемы. Чтобы дети учились успешно, у них должны быть и образцы, и таблички, и другие помощники.

Задачи. На изменение процентной базы, то есть двукратное изменение величины. На сложные банковские проценты. На распределение прибыли пропорционально внесенным деньгам. На расчет зарплаты и налогов с помощью пропорций. Учим детей составлять круговые диаграммы, например, доходов на семью из трех человек.

Проекты. Актуальные и ориентированные на практику: «Способы зарабатывания денег», «Азартные игры и вероятность выигрыша», «Управление личными финансами», «Признаки и риски финансовых пирамид». Многие темы останутся интересны до самого окончания школы.

7 класс. Вводятся понятия функции, линейной функции, вероятности. Появляются и новые финансовые темы: рыночное равновесие и равновесная цена, торговый дефицит, избыточное предложение, депозит и кредит, оптимальный вариант выбора покупки.

Задачи. На проценты с постоянной и переменной процентной базы, обмен валюты и определение курса валют при помощи линейных уравнений и систем линейных уравнений. Расчет вероятности выигрыша в лотереи: причем, в качестве примеров берем реальные лотереи: Лотто Миллион, Русское Лото. Начинаем разбирать задачи с экономическим содержанием: например, о банковских вкладах с разными условиями, о выплате по кредиту и о кредитных условиях.

Дети часто просят у родителей смартфон, причем прямо сейчас. Родители могут сказать: без проблем, возьмем кредит, только давай сначала рассчитаем, сколько мы потеряем на этом. Такой пример очень показателен: даже взрослые, если произведут расчеты, может быть, откажутся от сиюминутного удовольствия и предпочтут накопить полную стоимость.

8 класс. В программе — квадратные уравнения, знакомство с квадратным корнем.

Задачи. О налогах, рыночном равновесии, начислении зарплат и премий, задачи на спрос и предложение. Даем новые типы задач по изученным финансовым темам. Например, вычислить, сколько процентов по кредиту начислял банк, если известен срок погашения и сумма разовой выплаты.

Даем новые типы задач по изученным финансовым темам. Например, вычислить, сколько процентов по кредиту начислял банк, если известен срок погашения и сумма разовой выплаты.

Если давать хотя бы по одной текстовой задаче на каждом уроке и решать ее в классе, это будет очень полезно. Мы выбираем такие задачи, чтобы ученики могли составить по каждой из них несколько уравнений. Затем, учитель может поставить вопрос о рациональности: какое решение проще? Причем, необязательно учителю на уроке доводить задачу до числового ответа: техническую работу можно и на дом задать. Лучше решить больше разных задач, а посчитать дети и сами смогут.

9 класс. Новый материал — арифметическая и геометрическая прогрессия, статистика, средние характеристики. С этими темами и будут связаны финансовые задачи.

Задачи. Расчет возрастания вклада по форме N-го члена геометрической прогрессии. Расчеты по некоторым видам кредитов и депозитов, сводящихся к формулам сумм арифметической и геометрической прогрессии. Учимся читать финансовые графики, связанные с изучением свойств и графиков квадратичной функции. Решаем задачи на нахождение минимальной оплаты труда, связанные с оптимальным распределением работы между двумя предприятиями. Учимся решать задачи о влиянии процента брака на повышение себестоимости и цены товара. Даем различные подходы к оценке средних значений (средняя зарплата в регионе и на предприятии), опираясь на моду, медиану и среднее арифметическое ряда величин. Рассчитываем оптимизацию затрат на производство изделий с помощью составления линейных неравенств. решаем задачи о покупке и продаже акций, прибыли, убытке. Даже формулу ипотечного кредита даем: таких задач никогда не было в школьной программе.

Учимся читать финансовые графики, связанные с изучением свойств и графиков квадратичной функции. Решаем задачи на нахождение минимальной оплаты труда, связанные с оптимальным распределением работы между двумя предприятиями. Учимся решать задачи о влиянии процента брака на повышение себестоимости и цены товара. Даем различные подходы к оценке средних значений (средняя зарплата в регионе и на предприятии), опираясь на моду, медиану и среднее арифметическое ряда величин. Рассчитываем оптимизацию затрат на производство изделий с помощью составления линейных неравенств. решаем задачи о покупке и продаже акций, прибыли, убытке. Даже формулу ипотечного кредита даем: таких задач никогда не было в школьной программе.

Прежде чем купить квартиру, нужно понять, сможем ли мы выплачивать ипотечный кредит. Может статься, что ребенок скажет родителям: мы берем невыгодный кредит на квартиру, давайте поищем более выгодные условия. Веселая это будет история, когда ребенок окажется более финансово грамотный, чем родители.

10-11 класс. В 10 классе ученики уже знают о показательной и логарифмической функции: мы можем использовать их свойства при решении задач. Кроме того, оперируем формулами банковского кредита и депозита. Рассчитываем минимальные сроки кредита, удовлетворяющие тем или иным условиям.

Задачи. Интересные финансовые задачи, привязанные к реальным событиям жизни: о медицинской страховке, о возможности возврата налога на физических лиц, на облигации, на оплату штрафов. В целом, к 11 классу дети на уроке математики могут освоить почти все типичные ситуации, когда необходимо применить финансовую грамотность.

О финансовой математике Университет Бар Илан

Программирование на C++ для финансовой инженерии

Настоятельно рекомендуется тысячами студентов MFE. Охватывает основные темы C++ с приложениями для финансового инжиниринга. Узнать больше Присоединяйтесь!

Охватывает основные темы C++ с приложениями для финансового инжиниринга. Узнать больше Присоединяйтесь!Python для финансов с введением в науку о данных

Получите практическое понимание Python, чтобы читать, понимать и писать профессиональный код Python в первый рабочий день. Узнать больше Присоединяйтесь!Учебник по опционам, основанный на интуиции, для FE

Идеально подходит для собеседований на начальном уровне и обучения в аспирантуре, специализирующихся на арбитражной торговле опционами и моделях оценки опционов. Узнать больше Присоединяйтесь!

Охватывает основные темы C++ с приложениями для финансового инжиниринга. Узнать больше Присоединяйтесь!

Охватывает основные темы C++ с приложениями для финансового инжиниринга. Узнать больше Присоединяйтесь!JavaScript отключен. Для лучшего опыта, пожалуйста, включите JavaScript в вашем браузере, прежде чем продолжить.

- Автор темы Израильтянин

- Дата начала

Израильтянин

- #1

Привет всем

Я бакалавр экономики и делового администрирования — степень бакалавра из Израиля.

Я получил степень в 2008 году со средним баллом 87,34 (оценки в Израиле от 0 до 100) и, к сожалению, до сих пор не мог найти работу по специальности.

Университет Бар-Илан в Израиле Открыта программа под названием: степень магистра финансовой математики — M.sc.

Программа предназначена для выпускников факультета экономики и делового администрирования — степень бакалавра и для выпускников математики — степень бакалавра.

Я буду писать курсы в этой программе.

Буду рад, если вы выскажете свое мнение об этой программе.

Кроме того, я думал учиться первый год в Израиле и продолжить второй год в одном из университетов США.

Что вы скажете об этой мысли??? Как вы думаете, это возможно?? Стоит ли это делать??

Список всех обязательных курсов в учебной программе:

1. Финансовая математика 1

2. Финансовая математика 2

3. Вероятность и стохастические процессы 1

4. и стохастические процессы 2

5. Теория игр в финансах

6. Статистика и анализ данных

7. Численное решение уравнений в частных производных

8. Цены на опции

9A. Дифференциальные уравнения для экономистов

9A. Оптимизация для экономистов

9B. Введение в экономику для математиков

9B. Основы финансирования для математиков.0007 14. Семинар: темы финансовой математики

список всех курсов по выбору в учебном плане: ( выбрать 2 курса)

1. Анализ финансовых отчетов и оценка компании 90 Теория банковского дела

Анализ финансовых отчетов и оценка компании 90 Теория банковского дела

3. Регулирование финансовых рынков

Список семинаров в учебном плане: ( выбрать 1 семинар)

1. Семинар: Управление рисками

2. Семинар: Теория игр

Спасибо

Коннор

- #2

Программы MFE в США обычно длятся от 1 до 1,5 лет, поэтому перевод на самом деле не вариант.

Учебная программа выглядит прилично, но тот факт, что это совершенно новая программа, вызывает некоторые сомнения.

Возможно, это будет нормально, если вы хотите продолжить работу в Израиле, в противном случае я бы не рекомендовал этого делать.

Израильтянин

- #3

Коннор сказал:

Программы MFE в США обычно длятся от 1 до 1,5 лет, поэтому перевод на самом деле не вариант.

Учебная программа выглядит прилично, но тот факт, что это совершенно новая программа, вызывает некоторые сомнения.

Возможно, это будет нормально, если вы хотите продолжить работу в Израиле, в противном случае я бы не рекомендовал этого делать.

Нажмите, чтобы развернуть…

Привет Конор

Прежде всего спасибо за ответ.

Программа в Израиле тоже около 1,5 лет.

и я не думаю, что хочу остаться в Израиле, я думала просто первый год поучиться в Израиле (чтобы иметь там сильную базу по математике для MFE), а потом переехать в США на одна из программ MFE для того, чтобы получить степень там, blc курсы почти одинаковы (может быть, кроме c++).

и я написал, что пока не нашел работу по специальности, очень тяжело найти работу в Израиле.

- #4

Судя по вашей поверхностной информации, это действительно хорошая программа. Вам необходимо выяснить качество преподавания, потому что, в конце концов, то, что вы можете узнать из программы и выполнить на работе, является наиболее важным. Материал FE очень практичен. Нет никакой ерунды, как только вы получаете работу, и люди ожидают, что вы ляжете на землю и побежите… побежите быстрее… как можно быстрее.

Материал FE очень практичен. Нет никакой ерунды, как только вы получаете работу, и люди ожидают, что вы ляжете на землю и побежите… побежите быстрее… как можно быстрее.

Одного только звания «степени» недостаточно для работы. Кстати, твердые навыки работы с компьютером на C++ или C#… возможно, Java являются обязательными. Знание R и Matlab является дополнительным.

Джой Патхак

Обмен

- #5

Ваш учебный план выглядит хорошо. Заголовки выглядят актуальными. Я предполагаю, что числовые курсы, а некоторые другие имеют серьезные требования к программированию в классе. Какой смысл получать степень магистра финансовой математики в Израиле? Есть ли там спрос на кванты?

Вы всегда можете отучиться там год, а затем подать заявку на поступление в американский университет. Большинство университетов разрешат вам перевести не более 3 курсов из другой программы. Я не думаю, что вы можете перевести за слово. Вы можете подать заявку только на новый прием, а затем получить отказ от курсов по усмотрению директора вашей программы.

Большинство университетов разрешат вам перевести не более 3 курсов из другой программы. Я не думаю, что вы можете перевести за слово. Вы можете подать заявку только на новый прием, а затем получить отказ от курсов по усмотрению директора вашей программы.

Почему бы вам не попробовать подать заявку на поступление в американский или канадский университет прямо сейчас?

Получить диплом в Израиле и искать работу в США будет непросто. Это будет почти невозможно.

Я бы посоветовал просто пройти соответствующие курсы для поступления в американские университеты и следовать этому плану.

Также… 16 курсов и семинар — это слишком много за 1,5 года. Я предполагаю, что вы ходите каждый семестр, включая лето, при полной загрузке 4 курса в семестр? осень, зима, лето, осень?

Израильтянин

- #6

Прежде всего спасибо вам ребята за ответы

Марко, забыл заметить, что в программе есть еще курс под названием: Workshop on Matlab

Joy В Израиле очень трудно найти работу в финансовой сфере в частности и вообще в других сферах

С тех пор, как я закончил экономическое образование, я до сих пор не нашел работу

в field

Теперь я не могу переехать в США, поэтому я подумал сделать один год, чтобы иметь хорошую базу для обучения там

насчет семестров вы правы, нет свободы в середине 9 семестров0006

Радость У меня другой вопрос: какие юни есть хорошие (с хорошим именем)

и доступные (не слишком дорогие в год)х

Спасибо

Энди Нгуен

-

05.10

05.10

- #7

Попробуйте Quant Network Program Selector | Насколько я знаю, Quant Network

Университет Бар-Илан входит в этот список.

Переход в другую программу невозможен. Вам придется подать заявку, как и всем остальным. Может ли новая программа получить некоторые кредиты за курсы, которые вы прошли в Израиле, зависит от каждого конкретного случая, вам нужно будет связаться с предполагаемой программой для получения этого ответа.

Джой Патхак

Обмен

- #8

Израильтянин сказал:

Прежде всего спасибо ребята за ответы

Марко, забыл заметить, что в программе есть еще курс под названием: Workshop on Matlab

Joy В Израиле очень трудно найти работу в финансовой сфере в частности и вообще в других сферах

С тех пор, как я закончил экономическое образование, я до сих пор не нашел работу

в сфере

Теперь я не могу переехать в США, поэтому я думал отработать один год, чтобы иметь хорошую базу для обучения там

насчет семестров вы правы, посреди семестров свободы нетJoy У меня другой вопрос: какие Unis есть хорошие (с хорошим названием)

и доступные (не слишком дорогие в год)x

Спасибо Нажмите, чтобы развернуть.

.

.Энди связал вас с селектором программ. Используйте его, чтобы принимать решения. Что касается дороговизны,

Коннектикутский университет 11767

Барух 20700

Дейтонский университет 21870

Технологический институт Стивенса 33000

Poly 34000

Kent State 34000

USC 34500

Университет Торонто 35000

Стэнфорд 35000

Штат Северной Каролины 37000

Бостонский университет 39000

Georgia Tech 43500

Институт технологии Иллиной 470007

Университет Чикаго 49000 70007 Университет Калифорнии 4

Университет Чикаго 49000 70007 Университет Калифорнии. 52000

Университет Мичигана 56000

Выпускник Клермонта 70000

Принстон 73220

Карнеги 74000

Может быть, это поможет. Небольшая часть программ из списка. Некоторые номера могут быть неверными, поэтому проверьте их еще раз. Большинство из них были взяты из селектора программ. Некоторые числа за кредит были изменены на общие числа. Многие университеты также предоставляют довольно много стипендий, так что помните об этом и при сравнении. Что касается репутации и так далее, вам придется оценить это самостоятельно, изучив конкретные программы.

Многие университеты также предоставляют довольно много стипендий, так что помните об этом и при сравнении. Что касается репутации и так далее, вам придется оценить это самостоятельно, изучив конкретные программы.

Тщательно исследуйте университет. Посмотрите темы на этом форуме. Если у вас все еще есть дополнительные вопросы, задайте их, и я уверен, что несколько участников этой темы постараются помочь. Я лично буду участвовать в программе Illinois Tech, так что не стесняйтесь спрашивать об этом.

Израильтянин

- #9

Хорошо, Энди, я понял, спасибо

вау Радость, это большие деньги для меня, и это только на оплату обучения без проживания, пропитания и т. д. первый, Университет Коннектикута около 11 767 долларов в год или

д. первый, Университет Коннектикута около 11 767 долларов в год или

второй, Университет Баруха около 20 700 долларов в год

, но с любой финансовой помощью для иностранных студентов или что-то в этом роде

Если я не ошибаюсь, я слышал о втором, об университете Баруха, он находится в Нью-Йорке, верно? x

и Барух звучит как израильское или еврейское имя, этот университет имеет отношение к Израилю или к иудаизму?x

Энди Нгуен

- #10

Давай, прояви инициативу и проведи исследование. Используйте Google.

Никому не нравится кормить с ложечки людей, которым лень искать ответ самостоятельно.

Колледж Баруха — Википедия, бесплатная энциклопедия

QuantNetwork Wiki

Израильтянин

- #11

LOL, хорошо, Энди, ты прав, но я не ленивый

Я спросил это, блк, может быть, он знает кого-то, кто там учился или что-то в этом роде

Энди, может быть, ты знаешь, как преобразовать оценки в цифрах в оценки США

Я пытался найти, как это сделать, но я не нашел

мои оценки от 0 до 100

в США это A,B,C и т.д.

Джой Патхак

Обмен

- #12

Израильтянин сказал:

LOL, хорошо, Энди, ты прав, но я не ленивый

Я спросил это, блк, может быть, он знает кого-то, кто там учился или что-то в этом родеЭнди, может быть, ты знаешь, как конвертировать оценки в цифрах в оценки США

Я пытался найти, как это сделать, но не нашел

мои оценки от 0 до 100

в США это A,B,C и т.д.Нажмите, чтобы развернуть…

Я не знаю никого, кто учился в Университете Коннектикута. Я мало знаю об их программе. Я просто указал их гонорары.

Вторым по дешевизне является Барух. Поищите на этих форумах. Здесь есть несколько студентов/выпускников/преподавателей Баруха. Барух хорошая программа. Используйте вики-страницу, на которую ссылается Энди. Гуглите программу. Проверьте их веб-сайт. И т. д. и т. д.

Гуглите программу. Проверьте их веб-сайт. И т. д. и т. д.

Не беспокойтесь о переводе оценок. Университеты делают это за вас, когда вы подаете заявление.

Но на всякий случай (я не знаю, насколько это достоверно):

Вот что я нашел для: Израиль

Шкала США Эквивалент.

75-100 A

61-74 B

50-60 C

0-49 F

(Руководство по преобразованию класса WES)

Израильтянин

- №13

Спасибо Радость

Должен сказать, что я здесь новенький и мало что знаю об этом сайте

поэтому я поищу на форумах и спрошу

спасибо

Обзор программы MSMFT Бостонского университета — срочно

- Mallaby

- Квантовые программы

- Ответы

- 3

- просмотров

- 3К

Маллаби

Как степень магистра математики/статистики подходит для моего случая?

- Тутанхамон

- Консультации по вопросам образования

- Ответы

- 2

- просмотров

- 2К

jarryds

прошу совета/оценки моих планов на следующие два года (курсовые работы, стажировки и т. д.)

д.)

- mathtoquant

- Консультации по вопросам образования

- Ответы

- 0

- просмотров

- 772

mathtoquant

Прошу совета/оценки моего «двухлетнего плана становления-квантовым»

- mathtoquant

- Карьерный совет

- Ответы

- 4

- просмотров

- 1К

Shashank_Choudhary

Консультация по подготовке Worldquant MFE

- Василий

- Консультации по вопросам образования

- Ответы

- 3

- просмотров

- 1К

Василий

Делиться:

Реддит Пинтерест Тамблер WhatsApp Эл. адрес Делиться Ссылка на сайт

Верх

последних переговоров | eyal-neuman

Приглашенные доклады – конференции:

Волатильность грубая, и что теперь? Остров Скай, Шотландия, 22-26 мая 2023 г.

London-Paris Bachelier Workshop in Financial Mathematics, Париж, 15-16 сентября 2022 г.

Стохастический контроль и количественные финансы, Еврейский университет в Иерусалиме, 12–14 сентября 2022 г.

New Trends in Stochastic Control, Имперский колледж Лондона, 11–12 июля 2022 г.

CNRS-Imperial Workshop on Stochastic Analysis, Имперский колледж Лондона, 7–8 июля 2022 г.

Семинар LMS-Birmingham по стохастическим уравнениям с частными производными, Бирмингемский университет, 27–28 июня 2022 г.

Workshop on Rough Volatility, Имперский колледж Лондона, 15-16 марта 2022 г.

Ежегодное собрание INROMS, Анахайм, Калифорния, США, 24-27 октября 2021 г.

Сиамская конференция по финансовой математике и инженерии, Филадельфия, 1–4 июня 2021 г.

Лондонско-Парижский семинар бакалавриата по финансовой математике, Париж, 11–12 марта 2021 г.

3-я Хайфская школа вероятностей, Технион, Израиль, 23-28 февраля 2020 г.

12-я Берлинско-Оксфордская встреча, Математический институт, Оксфорд, 4-6 декабря 2019 г.

Венский конгресс по математическим финансам, WU Вена, Австрия, 9-11 сентября 2019 г.

The 2nd Imperial — Семинар CUHK по количественным финансам, Гонконг, 20-21 мая 2019 г.

9-й Международный семинар по прикладной теории вероятности, Будапешт, Венгрия, 18-21 июня 2018 г.

3-я Бар-Иланская конференция по математическим финансам, Университет Бар-Илан, Израиль, 30-31 мая 2018 г.

Imperial-ETH Workshop on Mathematical Finance 2018, ETH Zurich, 4-6 апреля 2018 г.

5-й семинар CFM-Imperial по микроструктуре рынка, Лондон, 11-12 декабря 2017 г.

Imperial-ETH Workshop on Mathematical Finance, Imperial College London, 27-29 марта 2017 г.

Mathematics of Quantitative Finance, Mathematisches Forschungsinstitut Oberwolfach, Германия, 26 февраля – 4 марта 2017 г.

День финансов и стохастики, Имперский колледж Лондона, 13 октября 2016 г.

Лондонско-Парижский семинар бакалавриата по математическим финансам, Féderation Bancaire Française, Париж, 29–30 сентября 2016 г.

Imperial-ETH Workshop on Mathematical Finance, ETH Цюрих, 26–28 сентября 2016 г.

Зимняя встреча Канадского математического общества, Монреаль, Канада, 4–7 декабря 2015 г.

Третья азиатская конференция по количественным финансам, Китайский университет Гонконга, Гонконг, 6-8 июля 2015 г.

The Mathematics of High Frequency Financial Markets: Limit Order Books, Frictions, Optimal Execution and Program Trading, Калифорнийский университет, Лос-Анджелес, США, 13–17 апреля 2015 г.

Приглашенные доклады — семинары:

Мюнхенский университет Людвига-Максимилиана, Семинар по математике финансов и страхования, 19 октября, 2022.

Оксфордский семинар по стохастическому анализу и математическим финансам, 10 октября 2022 г.

Лондонская школа экономики, совместный семинар по рискам, стохастике и финансовой математике, 24 февраля 2022 г.

Humboldt-Universität zu Berlin, Семинар по математическим финансам, 11 ноября 2021 г.

Оксфордский университет, внутренний семинар по математическим и вычислительным финансам, 29 апреля 2021 г.

Семинар по вычислительной и прикладной математике Тафтса, Университет Тафтса, 14 декабря 2020 г.

Бристольский семинар по вероятностям, Бристольский университет, 13 марта 2020 г.

Семинар по финансам и моделированию, Парижский университет 1, Париж, 12 февраля 2020 г.

TU Berlin, Грубые пути и семинар по стохастическим уравнениям в частных производных, 2 мая 2019 г.

Технион, коллоквиум факультета IE&M, Хайфа, Израиль, 17 апреля 2019 г.

.Оксфордский университет, Семинар по математическим и вычислительным финансам, 14 февраля 2019 г.

Imperial College London, Семинар по стохастическому управлению, 30 января 2019 г.

Кембриджский университет, мероприятие Archimedeans, 2 ноября 2018 г.

Университет Бата, семинар по теории вероятностей, 1 октября 2018 г.

.

.Imperial College London, Семинар по финансам и стохастике, 21 марта 2018 г.

Калифорнийский университет в Санта-Барбаре, Департамент статистики и прикладных вероятностей, 18 января 2018 г.

Университет Карнеги-Меллона, факультет математических наук, 16 января 2018 г.

Национальная школа статистики и экономического управления, Париж, 6 ноября 2017 г.

Университет Стратклайда, Глазго, Великобритания, 18 октября 2017 г.

Оксфордский университет, семинар по стохастическому анализу, Великобритания, 16 октября 2017 г.

Тель-Авивский университет, семинар по промышленной инженерии, Тель-Авив, Израиль, 17 ноября 2016 г.

Вустерский политехнический институт, семинар по стохастическому анализу и финансовой математике, Вустер, Массачусетс, США, 16 января 2016 г.

Семинар кафедры математики, Университет Макао, Макао, 3 ноября 2014 г.

Пост/докторский семинар по математическим финансам ETH Zurich, Швейцария, 6 мая 2014 г.

Научно-исследовательский семинар, Тель-Авивский университет, инженерный факультет, Израиль, 19 ноября 2013 г.

Семинар по вероятностям, Университет Дуйсбург-Эссен, Германия, 18 сентября 2013 г.

Научно-исследовательский семинар по математической эконометрике, стохастике и финансам, Мангеймский университет, Германия, 3 сентября 2013 г.

Статистика с финансовой математикой MSc | 2023

Изучите этот курс:

MSc

Начало 2023 г. Сентябрь

Сентябрь

Школа математики и статистики,

Факультет естественных наук

Завершите обучение статистике, изучая математические концепции, модели и инструменты финансовой индустрии.

Описание курса

Курс обучает вас применять вероятностные, статистические и математические методы, которые используются в финансовой сфере.

Он основан на нашем курсе магистра статистики, но также включает в себя ключевые финансовые темы, такие как модель ценообразования капитальных активов, формула ценообразования опционов Блэка-Шоулза и стохастические процессы.

Вы также получите подробные практические знания о более общих статистических методах и концепциях, включая линейное и обобщенное линейное моделирование, байесовскую статистику, временные ряды и машинное обучение.

Вы научитесь анализировать данные и делать из них осмысленные выводы, а также разовьете свои навыки программирования с помощью программного обеспечения для статистических вычислений R.

Примерно треть курса посвящена вашей диссертации. Это может быть сосредоточено на исследовании набора данных или на более теоретической или методологической теме. Цель состоит в том, чтобы дать вам навыки для включения в ваше резюме, такие как планирование и исследование проекта, сбор данных, определение проблемы, анализ и отчет о ваших выводах.

Темы для диссертаций часто предоставляются внешними клиентами, например, фармацевтическими компаниями или организациями, занимающимися спортивным моделированием. Студенты дистанционного обучения часто приходят с проектами, разработанными их работодателем.

Вейшань Ши делится своим опытом изучения курса MSc Statistics with Medical Applications в Школе математики и статистики.Аккредитация

Аккредитация Королевского статистического общества

Королевское статистическое общество (RSS)Модули

Выбор модулей доступен каждый год — некоторые примеры приведены ниже. Перед началом курса могут произойти изменения. С мая года поступления официальные правила программы будут доступны в нашей системе поиска правил программы.

Перед началом курса могут произойти изменения. С мая года поступления официальные правила программы будут доступны в нашей системе поиска правил программы.

Основные модули:

- Финансовая математика

Открытие модели ценообразования капитальных активов Уильямом Шарпом в 1960-х годах и формулы ценообразования опционов Блэка-Шоулза десятилетие спустя положило начало очень плодотворному взаимодействию между математикой и финансами. Последний получил новые мощные аналитические инструменты, в то время как первый увидел применение своих знаний новыми и неожиданными способами. (Ключевой результат, использованный при выводе формулы Блэка-Шоулза, лемма Ито, была впервые применена для наведения ракет на их цели; отсюда и название «ракетостроение» применительно к финансовой математике). Этот курс описывает математические идеи, лежащие в основе этих разработок, а также их применение в современных финансах, и включает в себя вычислительный проект, в котором учащиеся дополнительно изучают некоторые идеи ценообразования опционов.

10 кредитов

- Машинное обучение

Машинное обучение лежит на стыке информатики и статистики. Цели машинного обучения заключаются в разработке набора инструментов для моделирования и понимания сложных наборов данных. Это область, которая недавно развивалась параллельно статистике и информатике. С появлением «больших данных» статистическое машинное обучение стало важным во многих областях, таких как маркетинг, финансы и бизнес, а также в науке. Модуль фокусируется на проблеме обучения моделей обучению на обучающих данных для классификации новых примеров данных.

15 кредитов

- Временной ряд

Этот модуль рассматривает анализ данных, в которых одна и та же величина наблюдается неоднократно в течение времени (например, записи максимальной суточной температуры в определенном городе, измеренные за месяцы или годы).

Для анализа таких данных обычно требуются специальные методы, которые учитывают тот факт, что последовательные наблюдения, вероятно, связаны между собой. Будут представлены различные статистические модели для анализа таких данных, а также способы их реализации с помощью языка программирования R.15 кредитов

- Стохастические процессы и финансы

Стохастический процесс — это математическая модель явлений, динамически и непредсказуемо разворачивающихся во времени. В этом модуле изучаются два класса стохастических процессов, особенно связанных с финансовыми явлениями: мартингалы и диффузии. Модуль развивает свойства этих процессов, а затем исследует их использование в финансах. Ключевой рассматриваемой проблемой является определение цены производного финансового инструмента, такого как опцион, дающий право купить или продать акции по определенной цене в будущем.

Сколько сейчас стоит такой вариант? Показано, что мартингейлы и стохастическая интеграция дают эффективные решения таких вопросов.20 кредитов

- Набор инструментов для статистики

Это первый из двух «основных» модулей, изучаемых студентами на степень магистра статистики. Цель этого модуля — подготовить статистиков к работе, вооружить их необходимыми навыками статистического моделирования, вычислений и профессиональными навыками. Модуль включает в себя изучение линейного и обобщенного линейного моделирования, а также анализ данных с использованием языка программирования R.

30 кредитов

- Байесовская статистика и вычислительные методы

В этом модуле представлен байесовский подход к статистическому выводу.

Байесовский метод фундаментально отличается в философии от обычного частотного/классического вывода и в прошлом был предметом споров, но сейчас широко используется. В модуле также представлены различные вычислительные методы для реализации как байесовского, так и частотного вывода в ситуациях, когда получение результатов «аналитическим» было бы невозможно. Методы будут реализованы с использованием языков программирования R и Stan, а часть программирования преподается параллельно с теоретическими лекциями.30 кредитов

- Диссертация

Диссертация представляет собой обширное исследование, дающее студенту возможность синтезировать теоретические знания с практическими навыками и дающее опыт этапов относительно большой работы: планирование до крайнего срока; изучение справочной информации; сбор и проверка данных; спецификация проблемы; проведение соответствующих анализов; и отчеты, как подробно через диссертацию, так и вкратце, например, с помощью плаката.

Большинство диссертаций связаны с исследованием набора данных, что влечет за собой как описание соответствующего фона, так и отчет об анализе данных.60 кредитов

Для анализа таких данных обычно требуются специальные методы, которые учитывают тот факт, что последовательные наблюдения, вероятно, связаны между собой. Будут представлены различные статистические модели для анализа таких данных, а также способы их реализации с помощью языка программирования R.

Для анализа таких данных обычно требуются специальные методы, которые учитывают тот факт, что последовательные наблюдения, вероятно, связаны между собой. Будут представлены различные статистические модели для анализа таких данных, а также способы их реализации с помощью языка программирования R. Сколько сейчас стоит такой вариант? Показано, что мартингейлы и стохастическая интеграция дают эффективные решения таких вопросов.

Сколько сейчас стоит такой вариант? Показано, что мартингейлы и стохастическая интеграция дают эффективные решения таких вопросов. Байесовский метод фундаментально отличается в философии от обычного частотного/классического вывода и в прошлом был предметом споров, но сейчас широко используется. В модуле также представлены различные вычислительные методы для реализации как байесовского, так и частотного вывода в ситуациях, когда получение результатов «аналитическим» было бы невозможно. Методы будут реализованы с использованием языков программирования R и Stan, а часть программирования преподается параллельно с теоретическими лекциями.

Байесовский метод фундаментально отличается в философии от обычного частотного/классического вывода и в прошлом был предметом споров, но сейчас широко используется. В модуле также представлены различные вычислительные методы для реализации как байесовского, так и частотного вывода в ситуациях, когда получение результатов «аналитическим» было бы невозможно. Методы будут реализованы с использованием языков программирования R и Stan, а часть программирования преподается параллельно с теоретическими лекциями. Большинство диссертаций связаны с исследованием набора данных, что влечет за собой как описание соответствующего фона, так и отчет об анализе данных.

Большинство диссертаций связаны с исследованием набора данных, что влечет за собой как описание соответствующего фона, так и отчет об анализе данных. Содержание наших курсов ежегодно пересматривается, чтобы убедиться, что оно актуально и актуально. Отдельные модули время от времени обновляются или удаляются. Это ответ на открытия, сделанные в результате наших ведущих мировых исследований; изменения финансирования; требования профессиональной аккредитации; отзывы студентов или работодателей; результаты обзоров; и различия в количестве сотрудников или студентов. В случае каких-либо изменений мы своевременно проконсультируем и проинформируем студентов и примем разумные меры, чтобы свести к минимуму сбои. Мы больше не предлагаем неограниченный выбор модулей. Если ваш курс включал неограниченные модули, ваш отдел предоставит список модулей из своей собственной и других предметных областей, из которых вы можете выбрать.

Дни открытых дверей

День открытых дверей дает вам наилучшую возможность узнать из первых рук о наших курсах от наших нынешних студентов и сотрудников. Вы узнаете, что делает нас особенными.

Предстоящие дни открытых дверей и экскурсии по кампусу

Продолжительность

- 1 год на полный рабочий день

- 2-3 года неполный рабочий день заочно

Преподавание

Лекции, учебные пособия, компьютерные занятия и групповая работа. Большинство лекций по статистике записываются, чтобы вы могли просмотреть их позже.

Вариант дистанционного обучения

Этому обучают онлайн с поддержкой по электронной почте и онлайн-форуму. Студенты дистанционного обучения также приезжают в университет на недели проживания.

Ежегодно с конца мая по начало июня вам необходимо находиться в Шеффилде несколько дней для сдачи экзаменов. Ожидается, что вы будете тратить около 20 часов в неделю на учебу, если вы проходите двухлетнюю версию курса, и от 12 до 15 часов в неделю, если вы проходите трехлетнюю версию.

Оценка

Некоторые модули могут постоянно оцениваться в ходе текущей проектной работы без экзаменов, но большинство изучаемых модулей оцениваются путем сочетания экзаменов и курсовой работы.

Оценка модуля диссертации полностью основана на представленной вами диссертации.

Ваша карьера

Этот курс является отличной подготовкой к работе в финансовом секторе, таком как банковское дело, актуарная работа, пенсионное обеспечение и страхование. Среди работодателей, нанявших выпускников нашей Школы математики и статистики на финансовые должности, — Goldman Sachs, Lloyds, Aviva, AXA, Amazon, BAE Systems, Deloitte, PwC и NHS.

Эта степень соответствует критериям для получения Королевским статистическим обществом награды «Выпускник статистики» — ступеньки к полному профессиональному членству в RSS и статусу сертифицированного статистика.

«Я думала, что степень магистра поможет мне развиваться как зрелому исследователю, а обучение за границей поможет мне выучить новый язык»

Fatimah Aloef

магистрант, Статистика с финансовой математикой MSc

Отделение

Школа математики и статистики является одним из крупнейших факультетов Шеффилдского университета. В нем работает более 50 академических сотрудников, обладающих опытом во многих областях чистой математики, прикладной математики, вероятности и статистики. Мы стремимся быть инклюзивной и гостеприимной средой для всех, кто увлекается математикой.

В нем работает более 50 академических сотрудников, обладающих опытом во многих областях чистой математики, прикладной математики, вероятности и статистики. Мы стремимся быть инклюзивной и гостеприимной средой для всех, кто увлекается математикой.

Наши исследователи в области математики и статистики работают над широким спектром тем, от самых абстрактных вопросов алгебраической геометрии и теории чисел до расчетов инфекционных заболеваний, черных дыр и изменения климата.

В рейтинге Research Excellence Framework 2021 96 % наших исследований были оценены в двух высших категориях как ведущие в мире или превосходные на международном уровне.

Сотрудники Школы математики и статистики отмечены наградами Королевского общества, Общества математической биологии и Королевского статистического общества, которые также предоставляют профессиональную аккредитацию для наших курсов по статистике.

При поддержке Лондонского математического общества мы являемся организатором Транспеннинского топологического треугольника — ключевого центра топологических исследований в Великобритании.

У нас также есть прочные связи с Обществом промышленной и прикладной математики, Институтом математики и ее приложений, Европейским физическим обществом и Международным обществом общей теории относительности и гравитации.

Вступительные требования

Минимум 2:1 степень бакалавра с отличием, с существенными математическими и статистическими компонентами. В частности, вы должны были изучить следующие темы и получить хорошие оценки по ним (например, набрать не менее 60 процентов).

- Математические методы статистики : идеи и методы реального анализа и линейной алгебры, включая множественное интегрирование, дифференцирование, матричную алгебру, теорию квадратичных форм.

- Вероятность и распределения вероятностей : законы вероятности и условной вероятности, понятия о случайных величинах и случайных векторах и их распределениях, методика расчета с ними; законы больших чисел и центральные предельные явления.

- Базовая статистика : статистические выводы, рациональное принятие решений в условиях неопределенности и их применение в широком диапазоне практических обстоятельств; соответствующее программное обеспечение, например, р.

- Реальный анализ и случайные процессы: пределы последовательностей и рядов, признаки сходимости, непрерывность и дифференцируемость, случайные процессы и марковское свойство.

Общий балл IELTS 6,5 с минимум 6,0 по каждому компоненту или эквивалент.

Другие квалификации по английскому языку, которые мы принимаем

Если у вас есть какие-либо вопросы о вступительных требованиях, пожалуйста, свяжитесь с отделом.

Оплата и финансирование

Университет Шеффилда предоставляет стипендии для поддержки студентов магистратуры. Студенты нашего курса MSc Statistics with Financial Mathematics часто оплачивают расходы на получение степени за счет своего работодателя.

Финансовая информация для курсов последипломного образования

Подать заявление

Вы можете подать заявку на обучение в аспирантуре, используя нашу онлайн-форму заявки для аспирантов. Это быстрый и простой процесс.

Это быстрый и простой процесс.

Подать заявку

Все перечисленные руководители и направления исследований являются ориентировочными и могут измениться до начала курса.

Наш план защиты учащихся

Признание профессиональных квалификаций: с 1 января 2021 г., чтобы получить признание профессиональных квалификаций Великобритании для работы в стране ЕС по ряду регулируемых и других профессий, вам необходимо подать заявление на признание в принимающей стране. Прочтите информацию от правительства Великобритании и базы данных регулируемых профессий ЕС.

Editorial: Модели с долгой памятью в математических финансах

Модели с долгой памятью — это статистические модели, описывающие сильную корреляцию или зависимость между данными временных рядов. Они обычно характеризуются автоковариацией, которая медленно затухает с увеличением задержки между наблюдениями. Это часто сравнивают с классическим временным рядом авторегрессионного скользящего среднего (ARMA), где автокорреляция затухает экспоненциально быстро, что приводит к довольно незначительной корреляции между отдаленными временами.

Доказательства дальнодействующей зависимости были обнаружены в различных областях естественных и социальных наук. В этом томе наши интересы сосредоточены на анализе временных рядов из финансов. В этих условиях признаки долгой памяти были обнаружены не столько на уровне необработанных временных рядов, сколько при анализе их квадратов (ранние работы включают, например, ссылки 1 и 2). Влияние этих выводов проявляется в моделировании волатильности цен на активы, разработанном с тех пор.

Анализ стационарных временных рядов имеет решающее значение в финансах. Цены и волатильность не подчиняются классическим диффузионным моделям, но их структура намного сложнее. В этой структуре важную роль играют центральные предельные теоремы. В последнее время сочетание метода Штейна и исчисления Маллявена дало новые инструменты для изучения центральных предельных теорем для гауссовских подчиненных стационарных процессов (процессов вида f(X), где f — функция, а X — гауссовский процесс). В первом вкладе [Viitasaari-Ilmonen] Лаури Вийтасаари и Паулиина Ильмонен сосредоточились на изучении слабо стационарных временных рядов. Точнее, авторы доказывают, что эти процессы можно рассматривать как гауссовские подчиненные процессы в том смысле, что оба процесса имеют одинаковые маргинальные распределения и, асимптотически, одну и ту же ковариационную функцию, и они обеспечивают предельные пределы для стандартных оценок среднего и автоковариации. . Этот подход имеет некоторые преимущества, будучи более гибким и требующим более слабых гипотез, таких как, например, линейные аппроксимации.

В первом вкладе [Viitasaari-Ilmonen] Лаури Вийтасаари и Паулиина Ильмонен сосредоточились на изучении слабо стационарных временных рядов. Точнее, авторы доказывают, что эти процессы можно рассматривать как гауссовские подчиненные процессы в том смысле, что оба процесса имеют одинаковые маргинальные распределения и, асимптотически, одну и ту же ковариационную функцию, и они обеспечивают предельные пределы для стандартных оценок среднего и автоковариации. . Этот подход имеет некоторые преимущества, будучи более гибким и требующим более слабых гипотез, таких как, например, линейные аппроксимации.

Во втором вкладе [Voutilainen] Marko Voutilainen вводит авторегрессионную модель характеристики типа порядка 1, охватывающую все многомерные строго стационарные процессы, индексированные набором целых чисел. При адекватном предположении квадратичной интегрируемости он выводит алгебраические уравнения Риккати с непрерывным временем для матрицы параметров. Это позволяет ему естественным образом определить связанную оценку и показать, что оценка наследует непротиворечивость от автоковариаций стационарного процесса. Предельное распределение может быть далее реализовано как линейная функция предельного распределения автоковариаций.

Предельное распределение может быть далее реализовано как линейная функция предельного распределения автоковариаций.

Модели волатильности, основанные на фракционном броуновском движении (fBm), представляют большой интерес для моделирования поверхности долгосрочной и краткосрочной подразумеваемой волатильности. Поскольку волатильности fBm не являются марковскими, их численный анализ сложен. В этом сценарии одной сложной проблемой является калибровка. В третьем вкладе [Гарнье-Сольна] Жослен Гарнье и Кнут Сольна сосредоточили внимание на этой проблеме. В наборе режимов масштабирования авторы получают асимптотические приближения для цен опционов и подразумеваемой волатильности. Эти расширения могут быть записаны в терминах эффективных параметров, которые можно легко оценить на основе реальных рыночных данных и обеспечить надежную калибровку. Эта методология дает новый инструмент для калибровки моделей волатильности, которые демонстрируют свойства долгой или короткой памяти.

В четвертом вкладе [Lavagnini] Silvia Lavagnini рассматривает аппроксимацию процессов непрерывного авторегрессионного скользящего среднего (CARMA, для краткости). Это аналоги процессов скользящего среднего с непрерывным временем, и они определяются как решения стохастических дифференциальных уравнений (СДУ) с процессом Леви в качестве управляющего шума. Процессы CARMA широко используются для моделирования тяжелых хвостов, которые, хотя и не являются свойством дальнодействующей зависимости, тесно связаны в том смысле, что и тяжелые хвосты, и дальнодействующая зависимость могут проявлять схожие законы масштабирования. Тяжелые хвосты часто наблюдаются в финансовых временных рядах, см. 3 и 4. Следовательно, процессы CARMA в последнее время приобрели популярность в эконометрическом моделировании. В своей статье Лавагини рассматривает аппроксимации процессов CARMA, в которых движущий процесс Леви заменяется гладким процессом. Ее приближение обосновывает численные схемы Эйлера для моделирования процессов CARMA. Тщательно анализируются границы погрешности аппроксимации и соответствующие схемы Эйлера. Приведены результаты моделирования и оценки параметров.

Это аналоги процессов скользящего среднего с непрерывным временем, и они определяются как решения стохастических дифференциальных уравнений (СДУ) с процессом Леви в качестве управляющего шума. Процессы CARMA широко используются для моделирования тяжелых хвостов, которые, хотя и не являются свойством дальнодействующей зависимости, тесно связаны в том смысле, что и тяжелые хвосты, и дальнодействующая зависимость могут проявлять схожие законы масштабирования. Тяжелые хвосты часто наблюдаются в финансовых временных рядах, см. 3 и 4. Следовательно, процессы CARMA в последнее время приобрели популярность в эконометрическом моделировании. В своей статье Лавагини рассматривает аппроксимации процессов CARMA, в которых движущий процесс Леви заменяется гладким процессом. Ее приближение обосновывает численные схемы Эйлера для моделирования процессов CARMA. Тщательно анализируются границы погрешности аппроксимации и соответствующие схемы Эйлера. Приведены результаты моделирования и оценки параметров.

Вклад авторов

Все перечисленные авторы внесли существенный, непосредственный и интеллектуальный вклад в работу и одобрили ее для публикации.

Конфликт интересов

Авторы заявляют, что исследование проводилось при отсутствии каких-либо коммерческих или финансовых отношений, которые могли бы быть истолкованы как потенциальный конфликт интересов.

Ссылки

1. Динг З., Грейнджер К.В.Дж. и Энгл Р.Ф. Долгая память доходности фондового рынка и новая модель. J Эмпирические финансы (1993). 1:83–106. doi:10.1016/0927-5398(93)-D

Полный текст CrossRef | Google Scholar

2. Робинсон, П.М. Память стохастических моделей волатильности. J Эконом (2001). 101:195–218. doi:10.1016/S0304-4076(00)00079-8

CrossRef Full Text | Google Scholar

3. Броквелл, П.Дж. Кармические процессы, управляемые Леви. Ann Inst Stat Math (2001). 53:113–24. doi:10.1023/A:1017972605872

Полный текст CrossRef | Академия Google

4. Светлозар, Т. Рачев: Справочник по тяжеловесным распределениям в финансах . Северная Голландия (2003 г.). doi:10.1016/B978-0-444-50896-6.50021-2

Светлозар, Т. Рачев: Справочник по тяжеловесным распределениям в финансах . Северная Голландия (2003 г.). doi:10.1016/B978-0-444-50896-6.50021-2

CrossRef Full Text

Ключевые слова: математические финансы, дальнодействующая зависимость, долгая память, стохастические процессы, стохастический анализ, тяжелые хвосты

Образец цитирования: Sottinen T , Alòs E, Azmoodeh E и Di Nunno G (2021) Передовая статья: Модели с долгой памятью в математических финансах. Фронт. заявл. Мат. Стат. 7:705429. doi: 10.3389/fams.2021.705429

Поступила в редакцию: 05 мая 2021 г.; Принято: 06 мая 2021 г.;

Опубликовано: 31 мая 2021 г.

Отредактировал и отредактировал:

Янг Шин Аарон Ким, Университет Стоуни Брук, США

Copyright © 2021 Sottinen, Alòs, Azmoodeh and Di Nunno. Это статья с открытым доступом, распространяемая на условиях лицензии Creative Commons Attribution License (CC BY). Использование, распространение или воспроизведение на других форумах разрешено при условии указания оригинального автора(ов) и владельца(ей) авторских прав и при условии цитирования оригинальной публикации в этом журнале в соответствии с общепринятой академической практикой. Запрещается использование, распространение или воспроизведение без соблюдения этих условий.

Запрещается использование, распространение или воспроизведение без соблюдения этих условий.

*Переписка: Томми Соттинен, [email protected]

Финансовая математика с отличием (GN13)

Бакалавр с отличием

Обзор

Главные причины учиться у нас

Финансовые математики заинтересованы в принятии правильных решений в условиях неопределенности. Благодаря нашей строгой программе вы разовьете навыки и знания, чтобы стать главным лицом, принимающим решения и влиятельным лицом в выбранной вами карьере.

Финансовая математика позволяет научиться интерпретировать данные и манипулировать ими, чтобы делать ценные выводы и делать прогнозы. Это особенно важно в бизнесе и финансах, но навыки, полученные в рамках этой программы, широко применимы и пользуются большим спросом. В течение трех лет вы сможете использовать опыт трех специализированных отделов: математики и статистики; Бухгалтерский учет и финансы; и экономика.

В течение первого года обучения вы будете опираться на свои предыдущие знания и понимание математических методов и концепций. Модули охватывают широкий круг тем от исчисления, вероятности и статистики до логики, доказательств и теорем. Помимо развития технических знаний и математических навыков, вы также улучшите свои навыки анализа данных, решения проблем и количественного мышления. В течение этого года вы также получите введение в бухгалтерский учет и финансы, что даст вам всестороннее понимание концепций и методов дисциплины, включая финансовый учет, управленческие финансы и анализ финансовой отчетности.

Модули охватывают широкий круг тем от исчисления, вероятности и статистики до логики, доказательств и теорем. Помимо развития технических знаний и математических навыков, вы также улучшите свои навыки анализа данных, решения проблем и количественного мышления. В течение этого года вы также получите введение в бухгалтерский учет и финансы, что даст вам всестороннее понимание концепций и методов дисциплины, включая финансовый учет, управленческие финансы и анализ финансовой отчетности.

На втором курсе вы улучшите свои знания в области анализа, вероятностей и статистики. В течение этого года вы также начнете изучать передовые финансы и получите выгоду от модулей по экономике на управленческом уровне. Они дадут вам представление о микро- и макроэкономике и связанных с ними вопросах. Вы приобретете реальные знания и опыт, применяя свои аналитические навыки, интерпретируя события и оценивая политику. Это будет способствовать развитию карьеры, связанной с банковским делом, финансами, международными платежами и обменными курсами, а также денежно-кредитной политикой.

На третьем курсе вы углубитесь в теорию вероятности и изучите концепцию статистического вывода. Наряду с этим вы получите ценные отраслевые навыки и навыки трудоустройства с помощью специального модуля, ориентированного на карьеру. Этот последний год также будет очень настраиваемым, что позволит вам выбирать из ряда модулей в соответствии с вашими интересами и карьерными устремлениями.

Магистр финансовой математики

Мы предлагаем не только степень бакалавра, но и четырехлетнюю степень магистра финансовой математики. В ходе этой программы у вас есть возможность получить высшее образование через три года со степенью бакалавра или перейти на четвертый курс продвинутого уровня и получить степень магистра наук. В этом дополнительном году представлены модули уровня магистра и диссертация.

Бакалавр финансовой математики (промышленность)

В качестве альтернативы вы можете подать заявку на участие в нашей программе бакалавриата финансовой математики (промышленность), которая даст вам возможность провести год, работая в одной из наших партнерских организаций. Этот год в отрасли предоставит вам бесценный опыт и понимание реального рабочего места и позволит вам попробовать возможный карьерный путь.

Этот год в отрасли предоставит вам бесценный опыт и понимание реального рабочего места и позволит вам попробовать возможный карьерный путь.

Один день из жизни студента-математика

Второкурсница математики Эллен рассказывает нам, как проходит ее обычный день здесь, в Ланкастере!

Информация о наших предложениях

Аккордеон

- Какие уровни А я должен изучать?

Наше минимальное требование для поступающих на уровень A состоит в том, что вы должны изучать как минимум три уровня A, включая математику уровня A. Мы поощряем, но не требуем, чтобы вы также рассмотрели программу «Дополнительная математика уровня А» — наше стандартное предложение немного ниже для тех, кто изучает программу «Дополнительная математика уровня А».

Если вы не можете изучать дополнительную математику уровня A, подумайте об изучении дополнительной математики уровня AS. Стиль математики в высшей математике, особенно в дополнительной чистой математике, похож на университетскую математику и станет отличной подготовкой к дальнейшему обучению.

Обычно мы не принимаем профессиональные квалификации, такие как BTEC или Cambridge Technicals, если вы также не изучаете математику уровня A и дополнительную математику уровня A. Если это относится к вам, то мы будем рассматривать вашу профессиональную квалификацию как эквивалентную третьему уровню A.

- А как насчет теста по математике для поступления в университет?

Тест по математике для поступления в университет — это тест, установленный Cambridge Assessment и сданный в ноябре. Тест по математике для поступления в университет предназначен для проверки ваших навыков решения задач и готовности к изучению математики университетского уровня.

Формат очень отличается — он состоит из двух вопросов с несколькими вариантами ответов, каждый из которых длится 75 минут. Результаты доступны в конце ноября — вы получите оценку от 1.0 до 9.0.Если вы успешно сдадите тест и наберете балл выше 4,5, вы вполне можете получить от нас более низкое предложение. Сдавать тест необязательно. Если вы решите не проходить тест, это не повлияет на ваши шансы на получение от нас предложения. Действительно:

- вам не нужно сообщать нам, что вы проходите тест;

- если вы сдадите тест, вам не нужно сообщать нам свой результат; и

- плохой результат не повлияет на ваши шансы — мы будем относиться к вам так же, как если бы вы вообще не сдавали тест.

Если вы сообщите нам о результатах теста до того, как получите от нас предложение, и наберете 4,5 балла или выше, мы примем это во внимание при принятии решения по вашему заявлению и вполне можем сделать вам более низкое предложение, чем обычно. .

Если вы сообщите нам о результатах теста после получения от нас предложения и наберете 4,5 балла или выше, мы учтем ваш результат и вполне можем заменить ваше текущее предложение на более низкое.

- О вступительном экзамене по математике

- Наше стандартное предложение

Стандартные предложения курсов, проводимых нашим Департаментом, представлены в таблице ниже.

Программа исследования UCAS , включая математику в классе A , включая математику и дальнейшие математики, по крайней мере, по математике BSC .0007 Магистр математики (обучение за рубежом)

Бакалавр статистики

Бакалавр статистики (год размещения)

Магистр статистики

Магистр статистики (обучение за рубежом)

Бакалавр математики со статистикой

Бакалавр математики со статистикой (год поступления)

Математика со статистикой MSci

Математика со статистикой MSci (обучение за рубежом)

Финансовая математика BSc

Финансовая математика BSc (промышленность)

Финансовая математика MSci

Информатика и математика BSc

Информатика и математика MSciG100

G102

G101

G103

G300

G302

G303

G301

G1G3

GCG3

G1GJ

G1GH

GN13

GN1J

GN1H

GG14

GG1KААА ААБ Бакалавр математики

Бакалавр математики (год поступления)

Магистр математики

Магистр математики (обучение за рубежом)

Бакалавр статистики

Бакалавр статистики (год поступления)0007 Математика со статистикой BSc (год размещения)

Математика со статистикой MSci

Математика со статистикой MSci (обучение за рубежом)

Финансовая математика BSc

Финансовая математика BSc (промышленность)

Финансовая математика MSci

Информатика и математика BSc

MSci Информатика и математикаG100

G102

G101

G103

G300

G302

G303

G301

G1G3

GCG3

G1GJ

G1GH 9 GN10 9 13007 GN0007 GN1H

GG14

GG1KААБ АББ Математика и философия BA ГВ15 ААБ АББ Математика и философия BA ГВ15 АББ АББ Французские исследования и математика BA

Немецкие исследования и математика BA

Испанские исследования и математика BAGR11

GR12

GR14AAB

(Математика A, Язык B)ABB

(математика класс A, язык B)Бухгалтерский учет, финансы и математика BSc

Бухгалтерский учет, финансы и математика BSc (промышленность)

Экономика и математика BScNG41

NG42

GL11AAB, включая математику или дополнительную математику, класс A Бакалавр теоретической физики с математикой Ф3ГК AAB, включая математику и физику Магистр теоретической физики с математикой

Магистр теоретической физики с математикой (обучение за рубежом)F3G1

F3G5AAA, включая математику и физику

Формат очень отличается — он состоит из двух вопросов с несколькими вариантами ответов, каждый из которых длится 75 минут. Результаты доступны в конце ноября — вы получите оценку от 1.0 до 9.0.

Формат очень отличается — он состоит из двух вопросов с несколькими вариантами ответов, каждый из которых длится 75 минут. Результаты доступны в конце ноября — вы получите оценку от 1.0 до 9.0.

#64 в мире по бухгалтерскому учету и финансам

Ланкастер занимает 11-е место в Великобритании и 64-е место в мире по бухгалтерскому учету и финансам согласно рейтингу QS World Rankings by Subject 2022, что является одним из девяти предметов в Ланкастере, вошедших в сотню лучших в этих престижных списках.

Рейтинг QS 2022

Карьера

Выпускники факультета финансовой математики очень разносторонние, обладают глубокими специальными знаниями и богатым набором навыков. Благодаря этой степени вы получите полный набор навыков, включая анализ данных и манипулирование ими, логическое мышление, решение проблем и количественные рассуждения, а также глубокие знания в этой дисциплине. В результате финансовые математики востребованы в различных отраслях. Тем не менее, выпускники этой программы имеют идеальные возможности для построения успешной карьеры в бизнесе, финансах и государственном секторе.

Стартовая зарплата для многих должностей выпускников финансовых факультетов очень конкурентоспособна, и варианты карьеры включают:

- Актуарий

- Аналитик данных

- Финансовый менеджер

- Финансовый аналитик

- Страховой андеррайтер

- Инвестиционный аналитик

- Исследователь рынка

В качестве альтернативы вы можете поступить в аспирантуру Ланкастера и продолжить карьеру в области исследований и преподавания.

Навыки для вашего будущего

Степень в области математики даст вам как специалиста, так и набор навыков, востребованных работодателями в самых разных секторах.

Поддержка карьеры

Мы стремимся развивать ваши навыки трудоустройства. Наш специальный сотрудник по вопросам карьеры работает в партнерстве со Службой по вопросам карьеры университета, предлагая ряд семинаров и бесед. Вы также можете получить доступ к личным встречам в течение года через Службу карьеры университета.

Заинтересованы в обучении?

В секторе образования растет спрос на выпускников-математиков, которые вдохновляют следующее поколение студентов. Наш третий годичный модуль по математическому образованию дает представление о том, каково было бы получить квалификацию PGCE после получения степени.

Модуль проектных навыков

В рамках нашего модуля Project Skills второго года обучения вы развиваете навыки, которые повысят ваши шансы на трудоустройство. Этот модуль включает в себя курсовую работу по написанию научных работ и использованию программного обеспечения LaTeX для подготовки математических документов, дополняя ваши знания в области чистой математики и статистики.

Этот модуль включает в себя курсовую работу по написанию научных работ и использованию программного обеспечения LaTeX для подготовки математических документов, дополняя ваши знания в области чистой математики и статистики.

Год размещения

При выборе степени для трудоустройства или получения степени в отрасли необходимо провести третий год четырехлетней программы обучения, работая полный рабочий день в бизнесе. Многие студенты считают, что год размещения помогает им решить, какую карьеру они хотели бы выбрать. Опыт даст вам сильное преимущество при поиске работы после получения степени.

Схема стажировки

Получение соответствующего опыта работы во время учебы в университете поможет вам подать заявку на работу для выпускников. В рамках нашей схемы стажировок вы можете подать заявку на оплачиваемую работу. Это дает вам возможность практиковать навыки и знания, полученные во время учебы. Эти возможности могут быть как полными, так и неполными, и варьируются от 3 месяцев до года.

Эти возможности могут быть как полными, так и неполными, и варьируются от 3 месяцев до года.

Вступительные требования

Требования к оценкам

Уровень A AAA, включая математику уровня A или дополнительную математику ИЛИ AAB, включая математику уровня A и дополнительную математику

IELTS 6.5 в целом и не менее 5.5 по каждому компоненту. Информацию о других квалификациях по английскому языку, которые мы принимаем, см. на наших веб-страницах с требованиями к английскому языку.

Другие квалификации

Международный бакалавриат Всего 36 баллов, из них 16 баллов по трем лучшим предметам более высокого уровня, включая 6 по математике HL (либо анализ и подходы, либо приложения и интерпретации)

BTEC Принимается вместе с уровнем A Математика класса A и Высшая математика класса A

Мы приветствуем заявки от студентов с рядом альтернативных британских и международных квалификаций, включая комбинации квалификаций. Дальнейшие рекомендации по поступлению в университет, включая другие принимаемые нами квалификации, часто задаваемые вопросы и информацию о подаче заявления, можно найти на наших общих веб-страницах для приема.

Дальнейшие рекомендации по поступлению в университет, включая другие принимаемые нами квалификации, часто задаваемые вопросы и информацию о подаче заявления, можно найти на наших общих веб-страницах для приема.

Связаться с приемной комиссией + 44 (0) 1524 5

или по адресу [email protected]Структура курса

Ланкастерский университет предлагает ряд программ, некоторые из которых следуют структурированной учебной программе, а другие дают вам возможность разработать более гибкую программу, дополняющую вашу основную специализацию. Мы делим академическое обучение на две части: Часть 1 (1-й год) и Часть 2 (2-й, 3-й и иногда 4-й классы). Для большинства программ часть 1 требует, чтобы вы изучили 120 кредитов, распределенных по крайней мере по трем модулям, которые, в зависимости от вашей программы, будут взяты из одного, двух или трех разных академических предметов. Затем в последующие годы развивается более высокая степень специализации. Для получения дополнительной информации о наших методах обучения в Ланкастере посетите наш раздел Преподавание и обучение.

Для получения дополнительной информации о наших методах обучения в Ланкастере посетите наш раздел Преподавание и обучение.

Следующие курсы не предлагают модули вне предметной области из-за структурированного характера программ: архитектура, право, физика, инженерия, медицина, спорт и физические упражнения, биохимия, биология, биомедицина и биомедицинские науки.

Информация, содержащаяся на веб-сайте в отношении модулей, верна на момент публикации, и Университет приложит все разумные усилия, чтобы предлагать модули в соответствии с рекламой. В некоторых случаях могут потребоваться изменения, которые могут привести к тому, что некоторые комбинации будут недоступны, например, в результате отзывов студентов, расписания, требований профессиональных законодательных и регулирующих органов (PSRB), кадровых изменений и новых исследований.

- 1 год

- 2 год

- 3 год

Сердечник

- Исчисление

Учащимся предоставляется понимание функций, пределов и рядов, а также знание основных методов дифференцирования и интегрирования.

Представлены примеры функций и их графиков, а также приемы построения новых функций из старых. Затем рассматривается понятие предела вместе с основными инструментами исчисления и рядами Тейлора. Студенты также узнают, как складывать, умножать и делить многочлены, а также узнают о рациональных функциях и их частных дробях.Показательная функция определяется с помощью степенного ряда, который затем расширяется до комплексной показательной функции мнимой переменной, чтобы учащиеся понимали связь между анализом, тригонометрией и геометрией. Тригонометрические и гиперболические функции вводятся параллельно с аналогичными степенными рядами, чтобы учащиеся понимали роль функциональных тождеств. Такие функциональные тождества позже используются для упрощения интегралов и для параметризации геометрических кривых.

- Конвергенция и непрерывность

Этот модуль обеспечивает строгий обзор действительных чисел, последовательностей и непрерывности.

Помимо других тем, посвященных границам, монотонности, подпоследовательностям, обратимости и теореме о промежуточном значении, учащиеся познакомятся с определениями, теоремами и доказательствами.Изучая ряд примеров, учащиеся привыкнут к математическому письму и разовьют понимание математических обозначений. С помощью этого модуля учащиеся также получат представление о важности доказательства, обобщения и абстракции в логическом развитии формальных теорий и разовьют способность представлять и «видеть» сложные математические объекты.

В дополнение к обучению и развитию специальных знаний по предмету, учащиеся улучшат свою способность усваивать информацию из различных презентаций материала; научиться применять ранее полученные знания в новых ситуациях; и развивать свои коммуникативные навыки.

- Дискретная математика

Будет дано введение в основные идеи и обозначения, используемые при описании множеств и их функций.

Этот модуль помогает учащимся формализовать представление о размере множества и о том, что значит быть конечным, счетно бесконечным или несчетно конечным. О конечных множествах говорят, что одно больше другого, если оно содержит больше элементов. Как насчет бесконечных множеств? Являются ли некоторые бесконечные множества больше других? Учащиеся разработают инструменты для ответа на эти вопросы и другие проблемы со счетом, например, связанные с рекуррентными отношениями, например. числа Фибоначчи.Модуль также рассмотрит связи между объектами, что приведет к изучению графов и сетей — наборов узлов, соединенных ребрами. Есть много применений этой теории при проектировании или понимании свойств систем, таких как инфраструктура, питающая Интернет, социальные сети, лондонское метро и глобальная экосистема.

- Дальнейшее исчисление

Этот курс расширяет идеи MATh201 от функций одной действительной переменной до функций двух действительных переменных.

Понятия дифференцирования и интегрирования распространяются с функций, определенных на прямой, на функции, определенные на плоскости. Частные производные помогают нам понимать поверхности, а повторяющиеся интегралы позволяют вычислять объемы.В математических моделях принято использовать функции нескольких переменных. Например, скорость авиалайнера может зависеть от давления и температуры воздуха, а также от направления ветра. Для изучения функций нескольких переменных вводятся скорости изменения нескольких величин. Учимся находить максимумы и минимумы. Приложения включают метод наименьших квадратов. Наконец, мы исследуем различные методы решения дифференциальных уравнений с одной переменной.

- Геометрия и исчисление

Основное внимание в этом модуле уделяется векторам в двух- и трехмерном пространстве.

Начиная с определения векторов, учащиеся откроют для себя некоторые приложения к нахождению уравнений линий и плоскостей, а затем рассмотрят различные способы описания кривых и поверхностей с помощью уравнений или параметров. Частичное дифференцирование будет использоваться для определения касательных линий и плоскостей, а интегрирование — для вычисления длины кривой.Во второй половине курса будут изучаться функции нескольких переменных. При попытке вычислить интеграл по одной переменной часто одна переменная заменяется другой, более удобной; здесь учащиеся увидят эквивалентную технику для двойного интеграла, где им придется одновременно подставлять две переменные. Они также исследуют некоторые методы нахождения максимумов и минимумов функции при определенных условиях.

Наконец, модуль объяснит, как рассчитать площади различных поверхностей и объемы различных твердых тел.

- Введение в бухгалтерский учет и финансы

Этот курс представляет собой всестороннее введение в основные концепции и методы бухгалтерского учета и финансов, которые включают финансовый учет, управленческие финансы и анализ финансовой отчетности.

Важным элементом этого курса является то, что он дает представление о деловой и финансовой среде, в которой действует дисциплина «Бухгалтерский учет и финансы», с использованием реальных финансовых данных для реальных компаний.

Курс охватывает концепции, методы и навыки интерпретации, относящиеся к внешней финансовой отчетности компаний и их связи с фондовым рынком, а также к использованию бухгалтерской информации для целей внутреннего управления.

- Линейная алгебра

Знакомя с теорией матриц вместе с некоторыми базовыми приложениями, учащиеся изучат основные методы, такие как арифметические правила, операции со строками и вычисление определителей путем разложения по строке или столбцу.

Вторая часть модуля охватывает значительный диапазон применений матриц, таких как решение систем одновременных линейных уравнений, линейных преобразований, характеристических собственных векторов и собственных значений.

Студент научится выражать линейное преобразование реального евклидова пространства с помощью матрицы, по которой он сможет определить, является ли оно сингулярным или нет, и получить его характеристическое уравнение и собственные пространства.

- Числа и отношения

Учащийся знакомится с логическими и математическими доказательствами, при этом упор делается больше на доказательство общих теорем, чем на выполнение вычислений. Это связано с тем, что результат, который может быть применен ко многим различным случаям, явно более эффективен, чем расчет, который имеет дело только с одним конкретным случаем.

Будет объяснен язык и структура математических доказательств, подчеркнуто, как можно использовать логику для краткого и строгого выражения математических аргументов.

Затем эти идеи будут применены к изучению теории чисел, установив несколько фундаментальных результатов, таких как теорема Безу о старших общих делителях и основная теорема арифметики о простых факторизациях.Учащимся вводится понятие сравнения целых чисел, и они изучают идею о том, что наибольший общий множитель может быть обобщен от целых чисел до многочленов.

- Вероятность

Теория вероятностей — это изучение случайных явлений, концепции которых лежат в основе изучения статистики. Этот модуль познакомит студентов с простой комбинаторикой, теорией множеств и аксиомами вероятности.