Тест по бухгалтерским проводкам — Тур-инфо

Тест на проводки

При трудоустройстве Тест по бухгалтерским проводкам позволяет оценить компетентность и профессиональные навыки, а также определить слабые стороны соискателя. Также такие проверочные задания будут полезны аудиторам, финансовым консультантам и экономистам для проверки уровня знаний.

Для чего нужны бухгалтерские тесты

Любой работодатель преследует цель – найти компетентного сотрудника, который гарантированно будет справляться с возложенными на него обязанностями. Бухгалтер занимает одну из ключевых должностей и отвечает за финансовое состояние компании. Ошибка в учете может стать причиной непредвиденных затрат, а также привлечь внимание налоговых органов.

Отборочные Тесты по проводкам бухгалтерского учета позволяют оценить следующие навыки:

- Знание ПБУ; Умение работать с первичными документами; Знание налогового законодательства и нормативных актов; Работа с планом счетов; Решение нестандартных задач.

Раньше проверка знаний кандидата на должность бухгалтера ограничивалась выполнением нескольких стандартных проводок. Современное тестирование построено на решении нестандартных задач и требует от кандидата более углубленных знаний.

Сложность проверочного задания зависит от размера компании и её запросов. А также от сферы деятельности и перечня должностных обязанностей. Стандартные тесты определяют соответствие соискателя установленным требованиям. Продвинутые – составляются экспертами и применяются для отбора кандидатов на узкопрофильные участки бухгалтерии.

Приём на работу по результатам устного собеседования значительно повышает риск получения некомпетентного сотрудника. В связи с этим тест по бухгалтерским проводкам онлайн приобретает всё большую популярность.

По статистике, из 50 кандидатов только 20 проходят тестирование до конца, и из них только 5 человек успешно справляются с заданием.

Бухгалтерские тесты при аттестации

Тестовые задания для аттестации профессиональных бухгалтеров составляются и утверждаются Институтом профессиональных бухгалтеров и аудиторов России. Их основная цель – проверить уровень знаний и профпригодность работника. В связи с тем, что в российском законодательстве происходят постоянные изменения, подборка вопросов периодически дорабатывается в соответствии с нормативными документами.

Их основная цель – проверить уровень знаний и профпригодность работника. В связи с тем, что в российском законодательстве происходят постоянные изменения, подборка вопросов периодически дорабатывается в соответствии с нормативными документами.

Прохождение аттестации может быть добровольным либо инициировано работодателем. В первом случае положительные результаты тестирования позволяют кандидату повысить свою квалификационную категорию, а также получить право занять более высокую должность.

«Перед аттестационным тестированием бухгалтер не обязан проходить дополнительное обучение, если иное не предусмотрено внутренними нормативными актами компании. В 2019 году оценивать результаты тестирования имеет право не только сам работодатель, но и специальные независимые центры по оценке квалификации».

Как проходить бухгалтерские тесты при приёме на работу

Бухгалтерские тесты по проводкам по сути являются набором различных задач, которые необходимо решить в установленный временной период. Для того чтобы успешно пройти проверку, перед тестированием необходимо повторить план счетов, а также вспомнить основные проводки по наиболее распространенным хозяйственным операциям.

Для того чтобы успешно пройти проверку, перед тестированием необходимо повторить план счетов, а также вспомнить основные проводки по наиболее распространенным хозяйственным операциям.

При хорошем знании теории кандидат тратит меньше времени на обдумывание задачи. Поэтому в рамках подготовки к тестированию рекомендуется повторять не только проводки, но и нормативные акты. Если соискатель имеет не только теоретические, но и практические знания, то пройти стандартный тест не составит особого труда, так как подборка задач составляется из наиболее востребованных хозяйственных операций. Например:

- Начисление заработной платы Поступление денег на счет и в кассу Возврат ранее полученного аванса Работа с валютными счетами Кредиты Кассовая дисциплина

- Приобретение материалов Учет основных средств Курсовые разницы НДС

- Начисление налога на прибыль Отнесение затрат на себестоимость Расчет взносов с ФОТ Возмещение НДС

- Расчеты с покупателями Курсовые разницы Учет авансовых платежей Внереализационные доходы и расходы

Довольно часто набор кадров для бухгалтерии поручается главному бухгалтеру, так как именно ему известны все нюансы вакантной должности. В связи с этим вопросы по проводкам могут составляться с учетом специфики компании. Поэтому при подготовке к тестированию в определенную фирму рекомендуется заранее изучить основное направление деятельности компании. И на основе полученных сведений провести профильную подготовку.

В связи с этим вопросы по проводкам могут составляться с учетом специфики компании. Поэтому при подготовке к тестированию в определенную фирму рекомендуется заранее изучить основное направление деятельности компании. И на основе полученных сведений провести профильную подготовку.

Можно ли узнать ответы по тестам заранее

Бухгалтерские тесты могут быть общими и узкоспециализированными. Первая категория имеет довольно стандартный набор вопросов, вторая – составляется с учетом требований конкретного работодателя и в этом случае тест по бухгалтерским проводкам с ответами найти довольно сложно.

В интернете всегда можно найти бесплатные тренировочные задания для подготовки к основному тестированию. Однако, используя такие вопросы, всегда нужно рассчитывать на то, что на собеседовании будут предложены более сложные задачи. Другой вариант – это покупка платных кейсов, но, к сожалению, и они не гарантируют полное соответствие вопросов на собеседовании. Они лишь дают примерное представление о том, как будет выглядеть тестовое задание, и каким проводкам будет отдан приоритет.

Несмотря на то, что найти точную подборку вопросов онлайн практически невозможно, для подготовки к тестированию следует использовать любую возможность. Подборка задач с ответами будет полезна для определения пробелов в знаниях и самоподготовки.

Готовые задачи по проводкам помогают научиться правильно распределять отведенное время на изучение условия и составление ответа.

Такая тренировка будет особенно полезна начинающим бухгалтерам, которые хотят проверить свой уровень знаний.

Проверка результатов бухгалтерского теста

Оценка результатов тестирования всегда индивидуальна и зависит от конкретного работодателя. Тест по бухучету может сдаваться непосредственно в офисе компании или до собеседования на этапе отбора кандидатов. При тестировании в домашних условиях результат можно распечатать на бумаге или отправить работодателю по электронной почте.

Если тестирование происходит в онлайн-режиме, то результат можно получить по истечении установленного времени. Знания соискателя оцениваются в процентном соотношении верных и неверных ответов либо в установленных баллах.

Знания соискателя оцениваются в процентном соотношении верных и неверных ответов либо в установленных баллах.

Если тестирование проходит в офисе компании или кадровом агентстве, то работодатель может признать профнепригодность кандидата без объяснения причин или отправить ответ на электронный адрес соискателя.

Каким бы ни был результат, его необходимо обязательно проанализировать. Работа над ошибками позволяет устранить недочеты при следующем прохождении теста.

Онлайн тесты для главных бухгалтеров

Постоянное изменение Налогового Кодекса заставляет бухгалтеров быть в курсе всех нововведений. Чтобы держать руку на пульсе, многим приходится заниматься самообразованием: посещать профессиональные курсы и семинары. Однако наиболее точный и быстрый способ оценить свои знания – это пройти online тест в интернете. Такой вариант оценки знаний позволяет без особых временных затрат оценить свою квалификацию без отрыва от работы.

Большим плюсом бесплатных тестов является их доступность. Прежде чем записаться на платные курсы повышения квалификации следует обязательно пройти такую предварительную проверку знаний. Также подборка тренировочных задач поможет подготовиться к более серьёзным вопросам, которые будут в тестах при сдаче экзамена на аттестат профессионального бухгалтера.

Прежде чем записаться на платные курсы повышения квалификации следует обязательно пройти такую предварительную проверку знаний. Также подборка тренировочных задач поможет подготовиться к более серьёзным вопросам, которые будут в тестах при сдаче экзамена на аттестат профессионального бухгалтера.

В тест по проводкам на должность главного бухгалтера могут быть включены дополнительные задачи, охватывающие сферу управленческого учета, а также вопросы, направленные на проверку знаний специализированных программ.

Заключение

Тренировочный тест по бухгалтерским проводкам позволяет не только установить пробелы в образовании, но и подготовиться к профессиональному тестированию, которое может потребоваться при приёме на должность бухгалтера.

Чем больше тестов будет пройдено в подготовительный период, тем выше вероятность успешного прохождения аттестационного теста при трудоустройстве. Решение задач в условиях строгого временного регламента помогает правильно концентрироваться на основных моментах, что положительно влияет на стрессоустойчивость.

В тест по проводкам на должность главного бухгалтера могут быть включены дополнительные задачи, охватывающие сферу управленческого учета, а также вопросы, направленные на проверку знаний специализированных программ.

При трудоустройстве Тест по бухгалтерским проводкам позволяет оценить компетентность и профессиональные навыки, а также определить слабые стороны соискателя. Также такие проверочные задания будут полезны аудиторам, финансовым консультантам и экономистам для проверки уровня знаний.

Любой работодатель преследует цель – найти компетентного сотрудника, который гарантированно будет справляться с возложенными на него обязанностями. Бухгалтер занимает одну из ключевых должностей и отвечает за финансовое состояние компании. Ошибка в учете может стать причиной непредвиденных затрат, а также привлечь внимание налоговых органов.

Отборочные Тесты по проводкам бухгалтерского учета позволяют оценить следующие навыки:

- Знание ПБУ; Умение работать с первичными документами; Знание налогового законодательства и нормативных актов; Работа с планом счетов; Решение нестандартных задач.

Раньше проверка знаний кандидата на должность бухгалтера ограничивалась выполнением нескольких стандартных проводок. Современное тестирование построено на решении нестандартных задач и требует от кандидата более углубленных знаний.

Сложность проверочного задания зависит от размера компании и её запросов. А также от сферы деятельности и перечня должностных обязанностей. Стандартные тесты определяют соответствие соискателя установленным требованиям. Продвинутые – составляются экспертами и применяются для отбора кандидатов на узкопрофильные участки бухгалтерии.

Приём на работу по результатам устного собеседования значительно повышает риск получения некомпетентного сотрудника. В связи с этим тест по бухгалтерским проводкам онлайн приобретает всё большую популярность.

По статистике, из 50 кандидатов только 20 проходят тестирование до конца, и из них только 5 человек успешно справляются с заданием.

Приём на работу по результатам устного собеседования значительно повышает риск получения некомпетентного сотрудника.

В связи с этим тест по бухгалтерским проводкам онлайн приобретает всё большую популярность.

В связи с этим тест по бухгалтерским проводкам онлайн приобретает всё большую популярность.

В связи с этим тест по бухгалтерским проводкам онлайн приобретает всё большую популярность.Приобретение материалов.

Testonjob. ru

25.11.2018 4:47:38

2018-11-25 04:47:38

Источники:

Https://testonjob. ru/blog/test-po-buhgalterskim-provodkam/

Тесты для бухгалтера с ответами 2021 » /> » /> .keyword { color: red; }

Тест на проводки

Данный тест не сможет полностью оценить специалистов при приеме на работу, поскольку разработан для экспресс-проверки знаний по конкретной теме.

Тесты по бухгалтерскому учету

Проверить свои навыки быстро и качественно финансовые специалисты могут с помощью тестирования. Тесты для бухгалтера состоят из вопросов с вариантами ответов. Только один из них является правильным. Таким образом, можно определить компетенцию в узких вопросах по теории бухучета. Это помогает выявить слабые стороны и понять, каких знаний человеку не хватает для повышения своего профессионального уровня.

Это помогает выявить слабые стороны и понять, каких знаний человеку не хватает для повышения своего профессионального уровня.

В чем преимущество онлайн-тестов по бухучету

Для любого финансового специалиста, который стремится достичь успеха в карьере, важно понимать свои приоритеты. Онлайн тестирование на знание бухгалтерского учета — это самый быстрый способ определить направления дальнейшего развития. Также, можно перечислить другие преимущества этого способа проверки квалификации:

- тесты бесплатные отпадает необходимость обращаться к специалистам по развитию карьеры подойдет людям с дефицитом времени можно проверять большое количество навыков, неисчислимое количество раз помогают бухгалтеру подготовиться к собеседованию

Почему работодатели используют тесты при приеме бухгалтера на работу

Бухгалтеры могут использовать тесты как помощь при подготовке к собеседованию. Ведь они должны быть готовы к тому, что работодатель может использовать тесты для приема на работу. В таком случае пригодятся не общие знания основ бухучета, а конкретные навыки, в т. ч. знание проводок.

В таком случае пригодятся не общие знания основ бухучета, а конкретные навыки, в т. ч. знание проводок.

Тесты для главного бухгалтера на профпригодность также часто применяются компаниями. Поэтому для специалистов бесплатные онлайн тесты играют роль тренировочного плацдарма перед ответственным моментом в профессиональной жизни.

Значение тестов для бухгалтеров

Тесты с ответами пользуются большой популярностью со стороны финансовых специалистов. Понимание своих компетенций становится для них первым шагом на пути к повышению квалификации. Проходите тесты по бухучету, чтобы определить главные направления в развитии своей карьеры.

Тесты по бухгалтерскому учету

Проверить свои навыки быстро и качественно финансовые специалисты могут с помощью тестирования. Тесты для бухгалтера состоят из вопросов с вариантами ответов. Только один из них является правильным. Таким образом, можно определить компетенцию в узких вопросах по теории бухучета. Это помогает выявить слабые стороны и понять, каких знаний человеку не хватает для повышения своего профессионального уровня.

Для любого финансового специалиста, который стремится достичь успеха в карьере, важно понимать свои приоритеты. Онлайн тестирование на знание бухгалтерского учета — это самый быстрый способ определить направления дальнейшего развития. Также, можно перечислить другие преимущества этого способа проверки квалификации:

- тесты бесплатные отпадает необходимость обращаться к специалистам по развитию карьеры подойдет людям с дефицитом времени можно проверять большое количество навыков, неисчислимое количество раз помогают бухгалтеру подготовиться к собеседованию

Только один из них является правильным.

Finacademy. net

28.11.2017 12:13:31

2017-11-28 12:13:31

Источники:

Https://finacademy. net/finrabota/test/buh-uchet-fin-otchetnost-ru

Тесты по бухгалтерскому учету онлайн | Online Test Pad » /> » /> .keyword { color: red; }

Тест на проводки

Данный тест покажет уровень Ваших знаний в элементарных вопросах по учету основных средств.

Бухгалтерский учет

Первичные документы, проводки, начисление амортизации основных средств в бухгалтерскому учете

Бухгалтерский баланс

Пятый раздел к курсу «Бухгалтерский учёт, анализ и аудит». Предназначен для самостоятельной подготовки к итоговому экзамену по курсу.

ТЕСТ: «Подойдёт ли вам профессия бухгалтер?»

Качества, необходимые для бухгалтера – это, в первую очередь, сосредоточенность, усидчивость и терпение. Практически всё рабочее время придётся проводить за компьютером, сверяя и перепроверяя, выстраивая графики и обобщая информацию. Внимательная детализация, тщательный и аккуратный подход к каждой цифре, каждому пункту отчёта гарантирует успех на этом поприще. С помощью данного теста вы сможете оценить, насколько легко вам будет работать бухгалтером.

Экзамен по предмету «Экономика организации»

Тест по предмету экономика организации предназначен для изучающих предметы экономики и управления

План счетов 6 раздел «Расчеты»

Данный тест предназначен для помощи в запоминании плана счетов бухгалтерского учета финансово хозяйственной деятельности организации

Бухгалтерский учёт расчётов с подотчётными лицами (1 вариант)

Подотчетные средства — это сумма денег, которую выдали работнику для решения конкретных задач: командировка, встреча, покупка чего-либо и так далее. Деньги выдают на конкретный срок авансом. По его истечению сотрудник отчитывается, то есть сдает авансовый отчет, все подтверждающие документы и возвращает остаток.

Деньги выдают на конкретный срок авансом. По его истечению сотрудник отчитывается, то есть сдает авансовый отчет, все подтверждающие документы и возвращает остаток.

Тест по проводкам счёта 01 «Основные средства»

Тест направлен на изучение и закрепление теоретических навыков работы со счетом 01 «Основные средства»

Основы бухгалтерского учета: обороты по счетам

Основы бухгалтерского учета, актив и пассив, хозяйственные деятельность

Проверка квалификации по 44-ФЗ

Пройдя небольшой тест из 20 вопросов Вы сможете оценить реальный уровень своих знаний и необходимость обучения.

БФУ Т 5 в 3 Расчеты с покупателями и заказчиками

Решение данного теста позволяет определить уровень Ваших знаний в области бухгалтерского учет по теме «Учет расчетов с покупателями и заказчиками»

План счетов 2 раздел «Производственные запасы»

Данный тест предназначен для помощи в запоминании плана счетов бухгалтерского учета финансово хозяйственной деятельности организации

План счетов 1 раздел «Внеоборотные активы»

Данный тест предназначен для помощи в запоминании плана счетов бухгалтерского учета финансово хозяйственной деятельности организации

План счетов 3 раздел «Затраты на производство»

Данный тест предназначен для помощи в запоминании плана счетов бухгалтерского учета финансово хозяйственной деятельности организации

План счетов 4 раздел «Готовая продукция и товары»

Данный тест предназначен для помощи в запоминании плана счетов бухгалтерского учета финансово хозяйственной деятельности организации

Аудит.

Тест для оценки знаний практического аудита

Тест для оценки знаний практического аудитаПройдя данный тест Вы можtnt проверить свои знания в облати практического аудита

Зачетный тест по Бухгалтерскому финансовому учету

Тест предназначен для проверки знаний по дисциплине Бухгалтерский финансовый учет

План счетов 8 раздел «Финансовые результаты»

Данный тест предназначен для помощи в запоминании плана счетов бухгалтерского учета финансово хозяйственной деятельности организации

ПБУ 1/2008 Учетная политика организации

Тест показывает уровень Ваших знаний в области бухгалтерского учета по нормативной документации

Экзамен по предмету «Бухгалтерский учёт»

Итоговый экзамен по предмету «Бухгалтерский учёт». Предмет входит в программу переподготовки кадров по специальности «Бухгалтерский учётЮ анализ и аудит»

Экзамен по предмету «1С Предприятие»

Экзамен по предмету «1С Предпиятие». Предмет входит в программу переподготовки кадров по специальности «Бухгалтерский учёт, анализ и аудит»

Тест по дисциплине «Основы бухгалтерского учета»

План счетов 5 раздел «Денежные средства»

Данный тест предназначен для помощи в запоминании плана счетов бухгалтерского учета финансово хозяйственной деятельности организации

Характеристика бухгалтерского учета

Проверьте свои знания в области Бухгалтерского учета по теме «Характеристика Бухгалтерского учета»

Первичная учетная документация

Тест предназначен дляпромежуточного контроля и оценки уровня знаний студентов по дисциплине «Первичная учетная организация» по направлению: 38. 03.01 Экономика, направленность: Бухгалтерский учет, анализ и аудит РГАУ — МСХА имени К. А. Тимирязева

03.01 Экономика, направленность: Бухгалтерский учет, анализ и аудит РГАУ — МСХА имени К. А. Тимирязева

Финансовый менеджмент

Тест направлен на проверку знаний по фиансовому менеджменту, в нем 20 вопросов и 3 задачки с вариантами ответа! все очень легко. Всего можно набать 42 балла.

Готовая продукция и сальдо

Система счетов бухгалтерского учёта. Двойная запись.

Шестой раздел к курсу «Бухгалтерский учёт, анализ и аудит». Предназначен для самостоятельной подготовки к итоговому экзамену по курсу.

Инвентаризация ценностей

Девятый раздел к курсу «Бухгалтерский учёт, анализ и аудит». Предназначен для самостоятельной подготовки к итоговому экзамену по курсу.

Учет текущих расчетов

Проверьте свои знания в области бухгалтерского учета по теме «Учет текущих расчетов и обязательств»

ТБУ т. 3 Предмет и метод бухгалтерского учета

Прохождение данного теста покажет уровень Ваших знаний в области основ бухгалтерского учета по теме «Предмет и метод бухгалтерского учета»

Экзамен по предмету «Налоги и налогообложение»

Экзамен по предмету «Налоги и налогообложеие». Предмет входит в программу переподготовки кадров по специальности «Бухгалтерский учёт, анализ и аудит»

Предмет входит в программу переподготовки кадров по специальности «Бухгалтерский учёт, анализ и аудит»

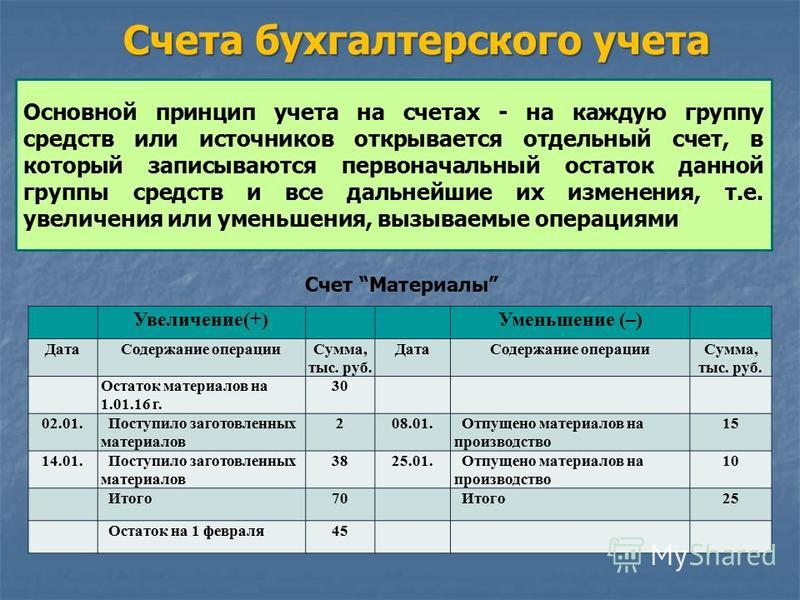

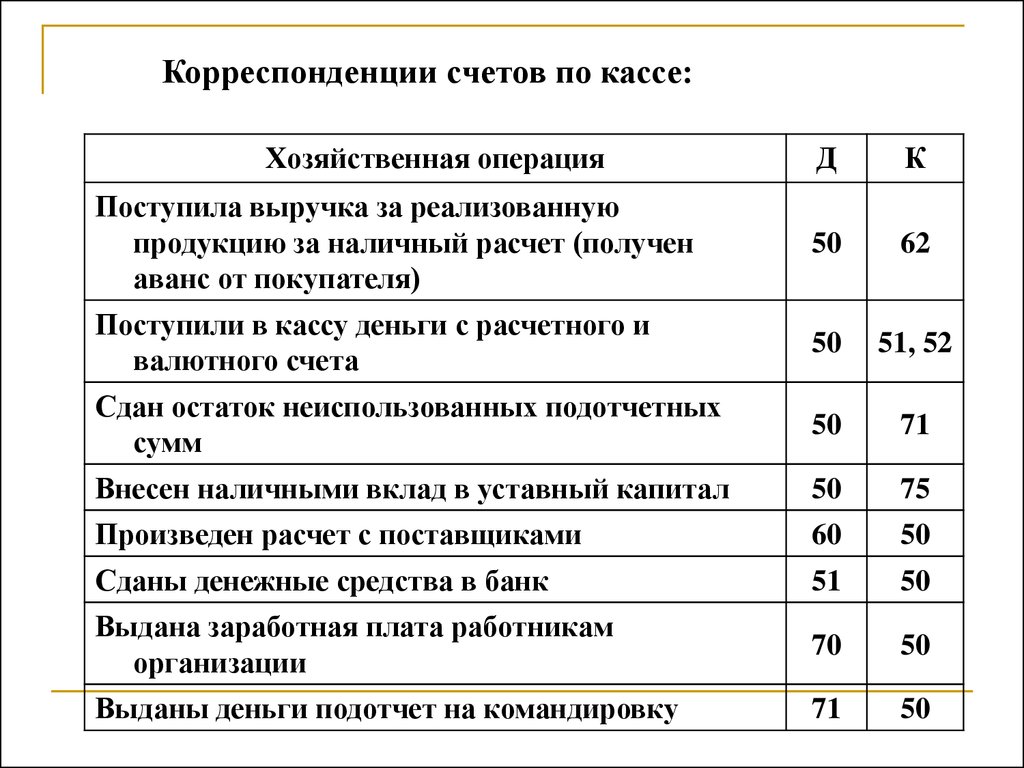

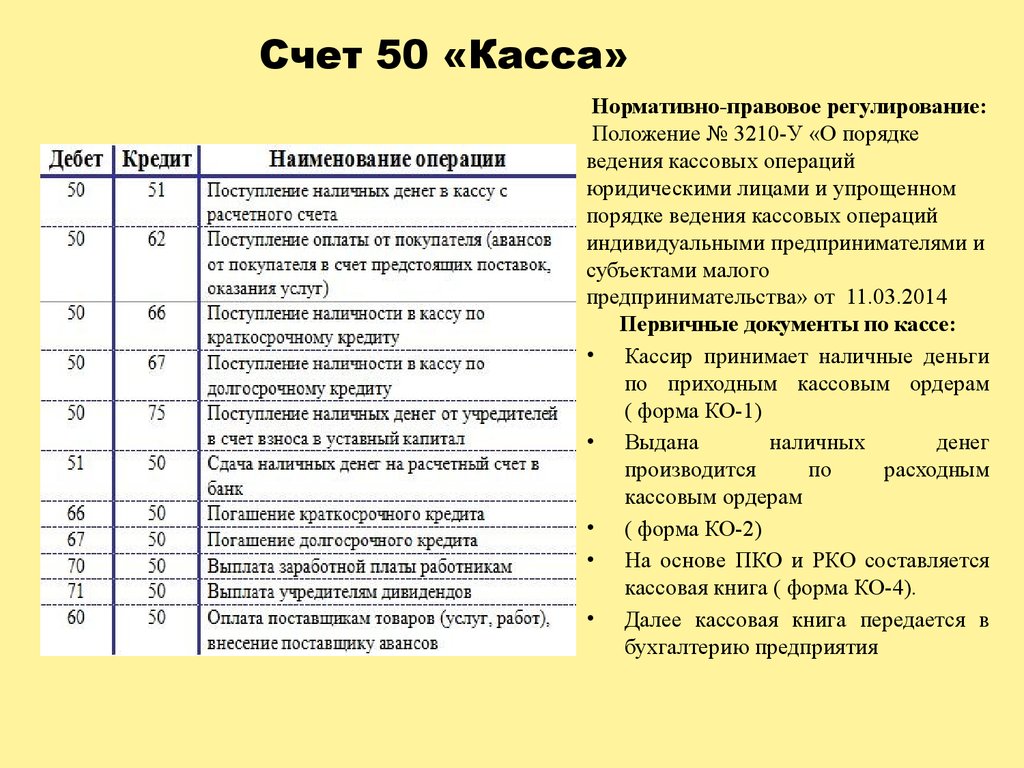

Учет денежных средств в кассе

Для учета денежных средств в кассе предприятия используется синтетический счет 50 «Касса». По его дебету отражаются все поступления, а по кредиту – выбытие денежных средств. Данный счет является активным и может иметь остаток только по дебету счета. Если в организации несколько касс (например, сеть магазинов, складов или филиалов), то учет денежных средств ведется аналитически по каждой кассе организации. Например: 50.01 Касса подразделения №1 50.02 Касса подразделения №2 50.03 Касса подразделения №3 Учет денежных средств ведется аналитически, но для бухгалтерской отчетности, данные по кассовым операциям группируются воедино по всем кассам предприятия.

Бухгалтерский учёт расчётов с подотчётными лицами (2 вариант)

Подотчетные средства — это сумма денег, которую выдали работнику для решения конкретных задач: командировка, встреча, покупка чего-либо и так далее. Деньги выдают на конкретный срок авансом. По его истечению сотрудник отчитывается, то естьсдает авансовый отчет, все подтверждающие документы и возвращает остаток.

Деньги выдают на конкретный срок авансом. По его истечению сотрудник отчитывается, то естьсдает авансовый отчет, все подтверждающие документы и возвращает остаток.

Пятый раздел к курсу «Бухгалтерский учёт, анализ и аудит». Предназначен для самостоятельной подготовки к итоговому экзамену по курсу.

Качества, необходимые для бухгалтера – это, в первую очередь, сосредоточенность, усидчивость и терпение. Практически всё рабочее время придётся проводить за компьютером, сверяя и перепроверяя, выстраивая графики и обобщая информацию. Внимательная детализация, тщательный и аккуратный подход к каждой цифре, каждому пункту отчёта гарантирует успех на этом поприще. С помощью данного теста вы сможете оценить, насколько легко вам будет работать бухгалтером.

Бухгалтерский учёт расчётов с подотчётными лицами 2 вариант.

Onlinetestpad. com

12.11.2020 19:39:23

2020-11-12 19:39:23

Источники:

Https://onlinetestpad. com/ru/tests/accounting

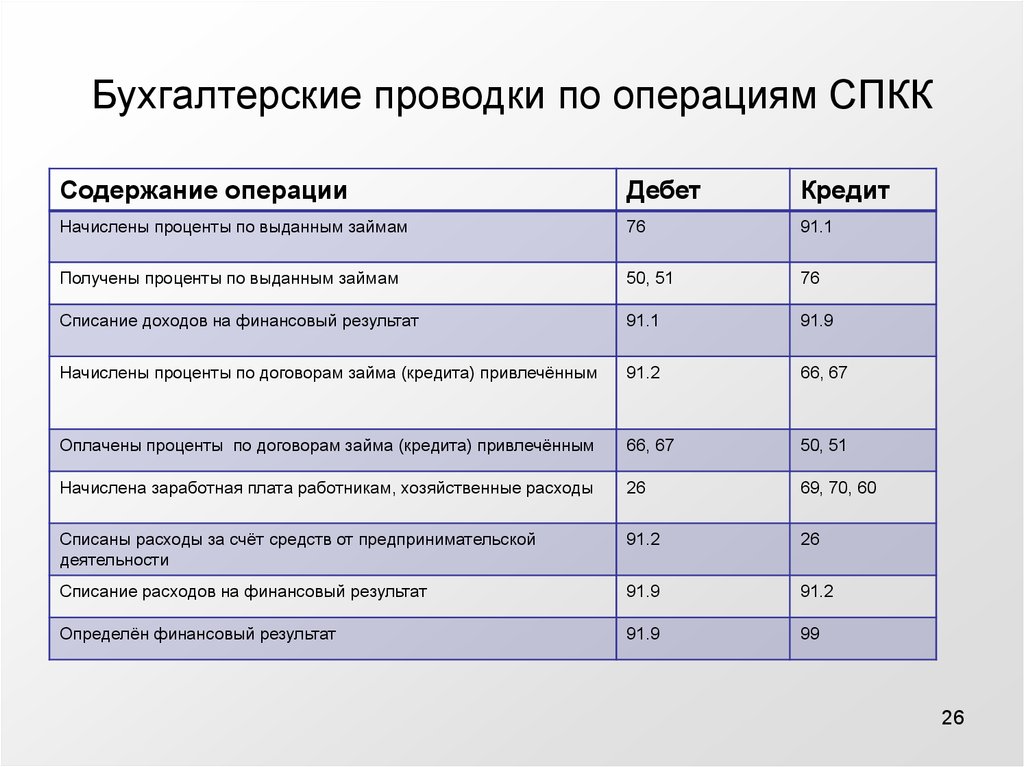

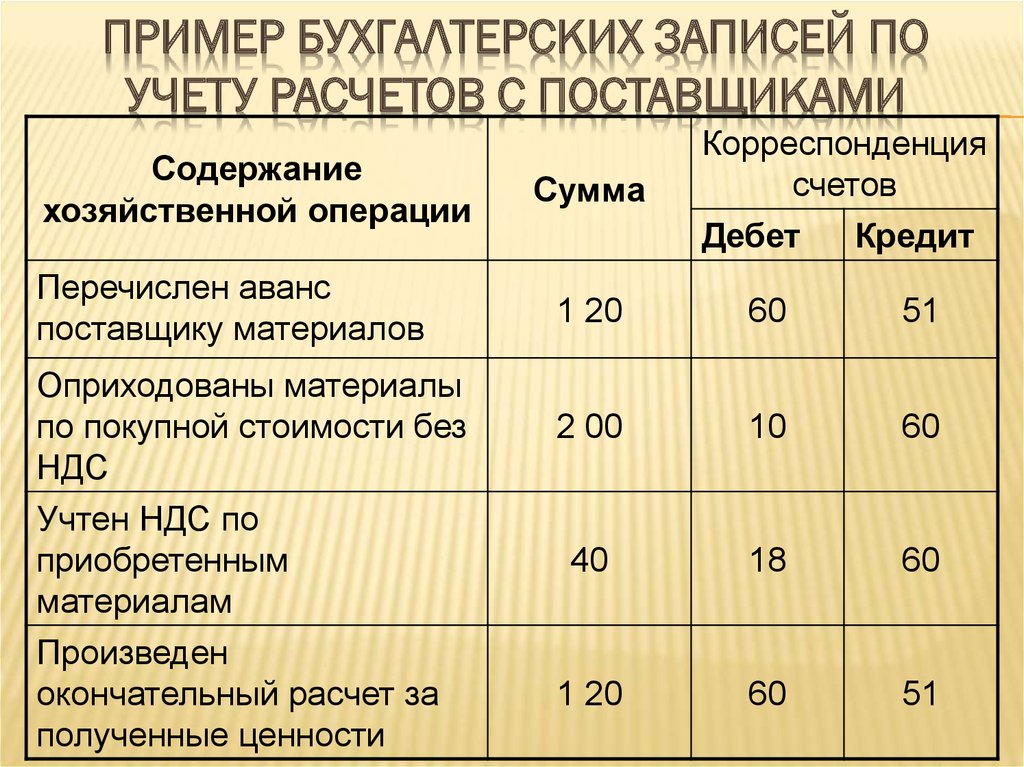

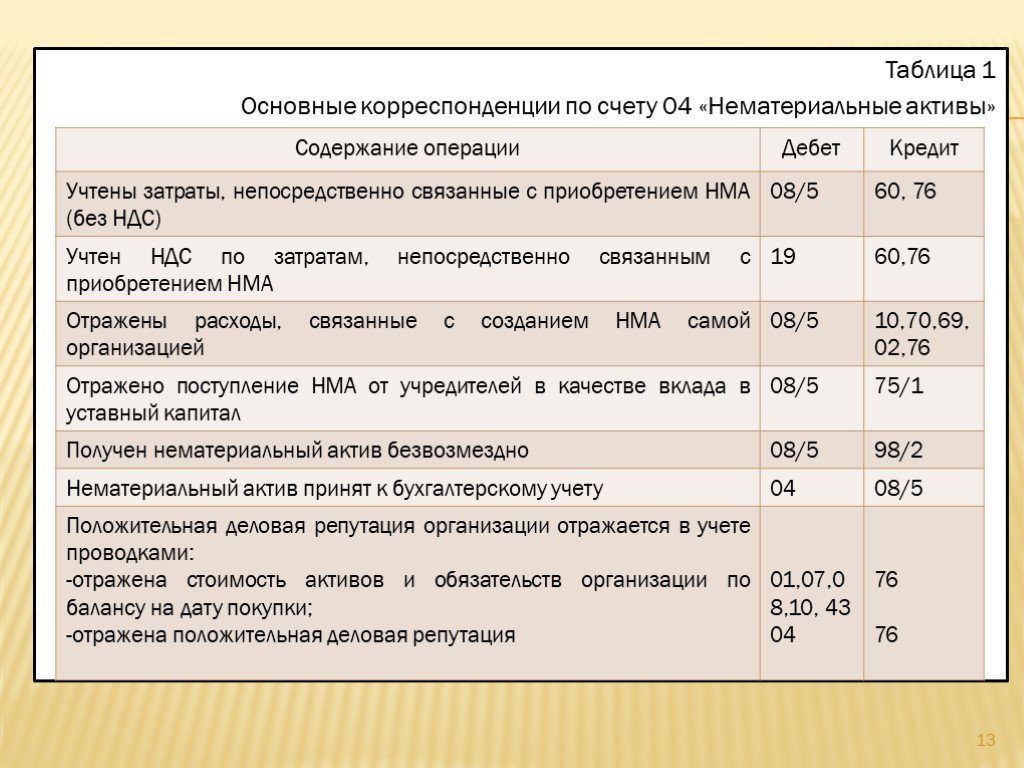

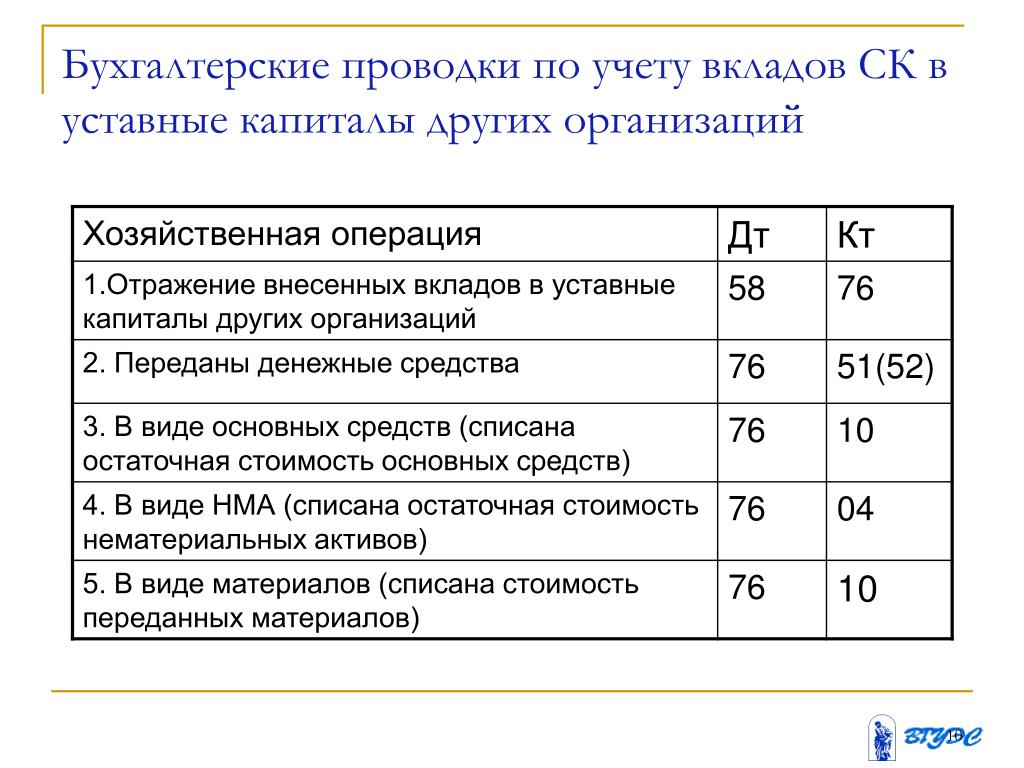

Тест для проверки знаний темы «Бухгалтерские проводки»

1. Каков

смысл бухгалтерской записи: дебет счета 28 «Брак в производстве» – кредит счета

10 «Материалы»?

Каков

смысл бухгалтерской записи: дебет счета 28 «Брак в производстве» – кредит счета

10 «Материалы»?

а) оприходованы бракованные материалы;

б) списаны бракованные материалы;

в) списаны материалы на исправление брака.

2. Каков смысл бухгалтерской записи: дебет счета 50 «Касса» — кредит счета 91 «Прочие доходы и расходы»?

а) поступила от арендатора арендная плата наличными деньгами в кассу;

б) оприходованы излишки денежных средств, выявленные при инвентаризации кассы;

в) выявлена недостача денежных средств при инвентаризации кассы.

3. Каков смысл бухгалтерской записи: дебет счета 50 «Касса» — кредит счета 91 «Прочие доходы и расходы»?

а) поступила оплата за реализованный объект основных средств наличными деньгами;

б) оприходованы излишки денежных средств, выявленные при инвентаризации кассы;

в) выявлена недостача денежных средств при инвентаризации кассы.

4. Каков смысл бухгалтерской записи: дебет счета 44 «Расходы на продажу» — кредит счета 10 «Материалы»?

а) списаны со склада материалы для упаковки товаров;

б) приобретены материалы торговой организацией;

в) оприходованы материалы собственного производства.

5. Каков смысл бухгалтерской записи: дебет счета 50 «Касса» – кредит счета 73 «Расчеты с персоналом по прочим операциям»

а) выданы деньги работнику по договору займа;

б) возмещен работником материальный ущерб;

в) возмещен работнику материальный ущерб;

г) получены деньги от работника по договору займа.

6. Каков смысл бухгалтерской записи: дебет счета 90 «Продажи» – кредит счета 68 «Расчеты по налогам и сборам»?

а) исчислен налог на прибыль организации;

б) исчислен налог на имущество организации;

в) исчислен земельный налог;

г) исчислен налог на добавленную стоимость.

7. Каков смысл бухгалтерской записи: дебет счета 90 «Продажи» – кредит счета 68 «Расчеты по налогам и сборам»?

а) начислен НДС (акциз), причитающийся к получению от покупателя;

б) начислен налог на прибыль организации;

в) списание убытков, полученных от уплаты налогов

8. Каков смысл бухгалтерской записи: дебет счета 57 «Переводы в пути» – кредит счета 50 «Касса»?

а) отправлен денежный перевод за коммунальные услуги;

б) получены деньги почтовым переводом;

в) отправлен денежный перевод работнику, находящемуся в заграничной командировке;

г) сдана наличная выручка

инкассаторам банка для зачисления на расчетный счет.

9. Что означает бухгалтерская запись: дебет счета 51 «Расчетные счета» — кредит счета 57 «Переводы в пути»

а) отправлен денежный перевод работнику, находящемуся в командировке;

б) получен денежный перевод за предоставленные услуги;

в) зачислены на счет деньги, ранее находившиеся в пути;

г) сдана наличная выручка из кассы для зачисления на счет.

10. Каков смысл бухгалтерской записи: дебет счета 84 «Нераспределенная прибыль (непокрытый убыток)» – кредит счета 99 «Прибыли и убытки»?

а) списан непокрытый убыток прошлого года;

б) отражен непокрытый убыток отчетного года;

в) отражена нераспределенная прибыль отчетного года;

г) прибыль отчетного года направлена на погашение непокрытого убытка прошлого года.

11. Каков смысл бухгалтерской записи: дебет счета 99 «Прибыли и убытки» — кредит счета 84 «Нераспределенная прибыль (непокрытый убыток)»?

а) списан непокрытый убыток прошлого гола;

б) отражен непокрытый убыток отчетного года;

в) отражена нераспределенная прибыль отчетного года;

г) прибыль отчетного года направлена

на погашение убытков прошлых лет.

12. Каков смысл бухгалтерской записи: дебет счета 20 «Основное производство» — кредит счета 69 «Расчеты по социальному страхованию и обеспечению»?

а) начисление рабочим основного производства пособия по временной нетрудоспособности;

б) произведены отчисления на социальное страхование рабочих основного производства;

в) выплачены рабочим основного производства пособия по временной нетрудоспособности;

г) перечислены органам социального страхования причитающиеся суммы страховых отчислений.

13. Каков смысл бухгалтерской записи: дебет счета 20 «Основное производство» – кредит счета 69 «Расчеты по социальному страхованию и обеспечению»?

а) начислены работникам основного производства пособия по социальному страхованию;

б) удержаны взносы по социальному страхованию из оплаты труда работников основного производства;

в) начислены взносы на обязательное социальное страхование работников основного производства.

14. Каков смысл бухгалтерской записи: дебет счета 23 «Вспомогательные производства» – кредит счета 69 «Расчеты по социальному страхованию и обеспечению»?

а) начислены работникам вспомогательных производств пособия по социальному страхованию;

б) удержаны взносы по социальному страхованию из оплаты труда работников вспомогательных производств;

в) начислены взносы на

обязательное социальное страхование работников вспомогательных производств.

15. Каков смысл бухгалтерской записи: дебет счета 43 «Готовая продукция» — кредит счета 20 «Основное производство»?

а) списание расходов по окончании месяца;

б) отгрузка со склада готовой продукции;

в) расходы по отправке готовой продукции;

г) выпуск из производства готовой продукции.

16. Каков смысл бухгалтерской записи: дебет счета 20 «Основное производство» — кредит счета 96 «Резервы предстоящих расходов»?

а) использование резерва на оплату отпусков;

б) формирование резерва на оплату отпусков;

в) списание излишне образованного резерва.

17. Каков смысл бухгалтерской записи: дебет счета 99 «Прибыли и убытки» — кредит счета 68 «Расчеты по налогам и сборам»?

а) начисление санкций за нарушение налогового законодательства

б) начисление налога на прибыль по итогам работы за год;

в) начисление НДФЛ с доходов (дивидендов) акционеров.

18. Каков смысл бухгалтерской записи: дебет счета 84 «Нераспределенная прибыль (непокрытый убыток)» — кредит счета 75 «Расчеты с учредителями»?

а) учредители вносят средства на покрытие убытков отчетного года;

б) учредители вносят средства на развитие бизнеса;

в) направление прибыли на выплату

доходов учредителям.

19. Каков смысл бухгалтерской записи: дебет счета 84 «Нераспределенная прибыль (непокрытый убыток)» – кредит счета 75 «Расчеты с учредителями»?

а) учредитель погашает непокрытый убыток отчетного года;

б) дочерние общества погашают убыток отчетного года;

в) начислены дивиденды учредителю за счет прибыли отчетного года.

20. Что означает запись: дебет счета 90 «Продажи» — кредит счета 43 «Готовая продукция»?

а) возврат продукции покупателем;

б) списание себестоимости отгруженной готовой продукции;

в) выявление недостачи готовой продукции.

21. Каков смысл бухгалтерской записи: дебет счета 99 «Прибыли и убытки»– кредит счета 90 «Продажи»?

а) исчислен налог на прибыль организации;

б) отражена прибыль от продаж за отчетный период;

в) отражена чистая прибыль за отчетный период;

г) отражен убыток от продаж за отчетный период;

22. Каков смысл бухгалтерской записи: дебет счета 58 «Финансовые вложения» — кредит счета 51 «Расчетные счета»?

а) перечислены деньги в уставный капитал дочернего общества;

б) получен возврат займа от заемщика;

в) получены дивиденды по акциям;

г) выплачены дивиденды по акциям.

23. Каков смысл бухгалтерской записи: дебет счета 58 «Финансовые вложения» — кредит счета 51 «Расчетные счета»?

а) проданы ценные бумаги за безналичный расчет;

б) приобретены ценные бумаги за безналичный расчет;

в) получен на расчетный счет доход по ценным бумагам;

г) выплачен с расчетного счета доход по ценным бумагам.

24. Каков смысл бухгалтерской записи: дебет счета 73 «Расчеты с персоналом по прочим операциям» — кредит счета 94 «Недостачи и потери от порчи ценностей»?

а) выявлена недостача материалов на складе по результатам инвентаризации;

Какие типы журнальных записей проверяются на экзамене CPA?

Экзамен CPA любит проверять ваше понимание записей журнала. Даже если вы получили вопрос, и для этого не требуется знать запись в журнале, знание записи в журнале укрепляет ваше понимание конкретной темы! Это окончательный список записей журнала!

Знание этих журнальных записей может быть полезно для FAR, AUD и BEC. Ниже приведен длинный список всех типов записей в дневнике, которые можно проверить на экзамене!

Это не полный список, поэтому, если вы не можете найти определенную запись в журнале, сообщите нам об этом, и мы добавим ее в список!

Какая запись в журнале используется для регистрации выручки, если клиент заплатил наличными? Если клиент купил автомобиль за 100 долларов и заплатил наличными, дебет будет означать наличные деньги в размере 100 долларов, а кредит будет приходиться на выручку или чистый объем продаж в размере 100 долларов.

Какая запись в журнале используется для записи выручки, если клиент заплатил в кредит? Если покупатель купил автомобиль за 100 долларов и компания предоставила ему кредит, это означает, что компании необходимо отразить дебиторскую задолженность по продаже. Компания будет дебетовать дебиторскую задолженность на 100 долларов и кредитовать выручку или чистый объем продаж на 100 долларов.

Какая запись в журнале используется для записи дебиторской задолженности? Когда клиент платит в кредит и выручка может быть признана, компания регистрирует продажу путем дебетования дебиторской задолженности и кредитования выручки или чистых продаж.

Что такое бухгалтерская проводка для записи оплаты покупателем непогашенной дебиторской задолженности? Когда покупатель покупает в кредит. компания регистрирует дебиторскую задолженность. Когда клиент отправляет наличные деньги или чек для оплаты непогашенной дебиторской задолженности или счета-фактуры, компания дебетует денежные средства и кредитует дебиторскую задолженность. На отчет о прибылях и убытках это никак не повлияет.

Какую запись в журнале следует записывать, когда компания учитывает свою дебиторскую задолженность? Когда компания учитывает свою дебиторскую задолженность, она, по сути, продает ее со скидкой сторонней компании. Компания будет дебетовать денежные средства, поскольку фактор будет платить им наличными.

Компания также дебетует расходы фактора, поскольку фактор взимает комиссию (обычно в % от AR). Если фактор удерживает часть денежных средств, то компания будет дебетовать «из-за фактора». Кредит будет заключаться в удалении всего баланса дебиторской задолженности, который учитывается.

Какая запись в журнале используется для записи покупки материалов или расходных материалов в кредит? Эта транзакция между продавцом/поставщиком и покупателем. Billy’s Burgers является покупателем, а Bighorn Ranch — продавцом/поставщиком.

Когда Billy’s Burgers покупает котлеты для гамбургеров, они дебетуют расходы на котлеты и кредитуют кредиторскую задолженность. Billy’s Burgers также может капитализировать котлеты для бургеров в запасы.

Какая запись в журнале используется для учета расходов по безнадежным долгам по методу резерва? В соответствии с ОПБУ США компания должна поддерживать резерв по сомнительным долгам (счет против активов). Если компания решит, что ей необходимо отразить расходы по безнадежным долгам на сумму 100 долларов, это увеличит резерв по сомнительным долгам. Компания будет дебетовать расходы по безнадежным долгам и кредитовать резерв по сомнительным долгам.

Какой проводкой в журнале делается запись о списании дебиторской задолженности? Когда компания списывает дебиторскую задолженность, она определяет, что вероятность получения дебиторской задолженности нулевая. Компания дебетует резерв по сомнительным долгам и кредитует дебиторскую задолженность. Влияние на отчет о прибылях и убытках отсутствует, поскольку ранее были учтены расходы по безнадежным долгам.

Какая запись в журнале используется для записи доходов будущих периодов, когда клиент вносит предоплату? Если клиент платит компании, но компания еще не может признать выручку, он должен отразить обязательство в балансе. На отчет о прибылях и убытках это никак не повлияет. Компания будет дебетовать денежные средства и кредитовать доходы будущих периодов.

Какая запись в журнале используется для признания выручки, которая ранее относилась к категории доходов будущих периодов? Как только компания выполняет все требования ASC 606 (признание выручки), она может признать выручку, которая ранее была отложена. Это характерно для технологических компаний, которые требуют, чтобы клиенты вносили предоплату за более чем 1 месяц обслуживания.

Компания дебетует доходы будущих периодов (уменьшает обязательства) и кредитует доходы. Это не влияет на наличные деньги, так как наличные деньги были ранее учтены, когда клиент сделал предоплату.

Что такое запись в журнале для записи возврата продаж? Когда клиент возвращает продукт, компания должна возместить клиенту деньги, которые он заплатил. Следовательно, компания будет дебетовать выручку и кредитовать денежные средства.

Какая запись в журнале должна быть сделана, когда компания объявляет дивиденды? Когда компания объявляет дивиденды, это называется датой объявления. Например, если компания объявляет дивиденды наличными в размере 100 долларов, то компания будет выплачивать дивиденды из нераспределенной прибыли. Компания дебетует нераспределенную прибыль (уменьшает собственный капитал) и кредитует дивиденды к выплате, что является обязательством.

Какая запись в журнале должна быть сделана при выплате дивидендов? Дивиденд не выплачивается при его объявлении. Дата объявления обычно наступает за несколько недель или месяцев до выплаты дивидендов. Когда компания фактически производит платеж наличными, она дебетует подлежащие выплате дивиденды (снимает обязательства) и кредитует наличные. Кредит наличными происходит потому, что существует отток денежных средств для выплаты акционерам.

Какой проводкой в журнале фиксируется начисление премии? Компания отразит обязательство по премии, если она была заработана сотрудником и подлежит выплате в будущем. Компания будет дебетовать расходы и кредитовать начисленную премию для отражения обязательства.

Какую запись в журнале записывать при выплате бонуса? Если предположить, что премия была ранее начислена, то компания спишет начисленную премию, чтобы снять обязательство, и зачислит денежные средства на отток денежных средств. На отчет о прибылях и убытках это никак не повлияет.

Какая запись в журнале предназначена для записи начисления заработной платы? Если сотрудники заработали компенсацию, которая не будет выплачена до даты в будущем, компания отразит обязательство. Обычно это происходит в конце месяца или года. Компания будет дебетовать расходы на заработную плату, поскольку сотрудник заработал компенсацию, а кредит будет приходиться на начисленную заработную плату для учета обязательства.

Какая запись в журнале используется для отмены начисления заработной платы? Если бы компания зафиксировала начисление заработной платы, то они удалили бы начисление в последующем периоде, когда работникам выплачиваются денежные средства, которые они ранее заработали. Компания будет дебетовать начисленную заработную плату, чтобы снять обязательство, и кредитовать денежные средства для оттока денежных средств от платящих сотрудников. Отсутствует влияние на отчет о прибылях и убытках.

Какую запись в журнале запишет компания, если воспользуется скидкой за досрочную оплату ? Предполагая, что компания является клиентом, они будут записывать неоплаченный счет в кредиторскую задолженность, когда он будет получен. Если компания воспользуется скидкой за досрочную оплату, это уменьшит сумму наличных денег, которую они должны.

Например, если счет-фактура изначально был на 5000 долларов США, а компания получает скидку за досрочную оплату в размере 5%, то она вычтет из счета 250 долларов США. Компания будет дебетовать кредиторскую задолженность, чтобы удалить счет, который ранее был зарегистрирован на полную сумму, а затем кредитовать скидки за досрочную оплату и наличные.

Какая запись в журнале используется для записи расходов? Когда компания регистрирует расходы, они всегда будут дебетовыми на соответствующем счете расходов. Если бы компания платила наличными во время транзакции, то компания дебетовала бы расходный счет и кредитовала наличными.

Если компания отложила платеж и решила получить счет, она дебетовала счет расходов во время транзакции и кредитовала кредиторскую задолженность для отражения обязательства. В будущем, когда счет будет оплачен, компания дебетует кредиторскую задолженность и кредитует денежные средства.

Какая запись в журнале используется для учета амортизации? Амортизация представляет собой неденежный расход, который учитывается для уменьшения до остаточной стоимости определенных видов основных средств. Чтобы отразить амортизацию, компания дебетует амортизационные отчисления и кредитует накопленную амортизацию. Накопленная амортизация — это учетная запись по сравнению с активами, которая уменьшает валовую или историческую стоимость основных средств, чтобы они были правильно указаны в балансе.

Какая запись в журнале предназначена для записи закупки сырья? Если предположить, что компания приобрела сырье в кредит, она получит счет-фактуру и запишет счет-фактуру в кредиторскую задолженность. Компания будет дебетовать товарно-материальные запасы — сырье для регистрации поступления товарно-материальных запасов и кредитовать кредиторскую задолженность.

Какая запись в журнале для перевода сырья в незавершенное производство? Поскольку компания преобразует сырье в готовую продукцию, любые незавершенные товары или товары, находящиеся в незавершенном производстве (WIP), должны быть соответствующим образом оценены. Компания будет дебетовать запасы незавершенного производства и кредитовать сырье. Влияние на отчет о прибылях и убытках отсутствует, а чистое изменение запасов в балансе равно нулю.

Какая запись в журнале используется для реклассификации товаров из незавершенного производства (НЗП) в готовую продукцию? Когда компания завершает производственный процесс, изделия перемещаются из незавершенного производства в готовую продукцию. Компания будет дебетовать запасы готовой продукции и кредитовать запасы незавершенного производства. Влияние на отчет о прибылях и убытках отсутствует, а чистое изменение запасов в балансе равно нулю.

Что такое запись в журнале для записи себестоимости проданных товаров? Когда компания продает продукт, она должна признать стоимость проданных товаров, связанную с этой продажей. Компания будет дебетовать себестоимость проданных товаров (счет расходов) и кредитовать товарно-материальные запасы.

Что такое запись в журнале для записи корректировки инвентаризации? Если компания проводит инвентаризацию, то она сравнивает фактическое количество в наличии на своем складе с запасами в системе. Обычно существуют различия между фактическими запасами в наличии и системой инвентаризации.

Если запасы в наличии выше, чем запасы в системе, то компания дебетует запасы и кредитует себестоимость проданных товаров – корректировка запасов. Это приводит к увеличению чистой прибыли.

Если запасы в наличии меньше, чем запасы в системе, то компания будет дебетовать себестоимость проданных товаров – корректировка запасов и кредитование запасов. Это приводит к уменьшению чистой прибыли.

Какая запись в журнале используется для записи списанных или поврежденных запасов? Если товарно-материальные запасы списаны или повреждены, они больше не подлежат продаже, и компания должна исключить их из своего баланса. Компания будет дебетовать себестоимость проданных товаров (поврежденных/лома) и кредитовать товарно-материальные запасы. Это приведет к уменьшению чистой прибыли и уменьшению общей суммы активов на балансе.

Какая запись в журнале используется для записи предварительно оплаченного актива? Когда компания вносит предоплату поставщику (за аренду, страховку, программное обеспечение и т. д.), компания дебетует предоплату (счет активов) и кредитует наличные. У компании чисто балансовое влияние и там нет никаких шансов в совокупных активах.

Какая запись в журнале используется для признания расходов, связанных с предоплаченным активом? Когда компания вносит предоплату поставщику, она записывает предоплату. Когда компания должна признать расходы, она дебетует соответствующий счет расходов и кредитует предоплаченный актив.

Какая запись в журнале предназначена для записи входящих грузов? Стоимость фрахта считается себестоимостью продукта и капитализируется в запасы и относится на расходы при продаже продукта или услуги. Для регистрации прихода компания дебетовала товарно-материальные запасы (приход) и кредитовала денежные средства. Компания также может кредитовать кредиторскую задолженность, если решит отложить платеж. Отсутствует влияние на отчет о прибылях и убытках.

Какая запись в журнале предназначена для учета выгрузки? Фрахтование — это расходы, понесенные компанией по транспортировке товарно-материальных запасов дистрибьютору или розничному продавцу. Транспортировка является расходом периода и может быть классифицирована как операционный расход. Отгрузка относится на расходы по мере возникновения и не будет капитализироваться в балансе, как отгрузка.

Компания дебетует расходы на вывоз и кредитует либо денежные средства, либо кредиторскую задолженность (если оплата отсрочена).

Что такое запись в журнале для записи налога с продаж в качестве покупателя или клиента? Если вы являетесь покупателем товара или услуги, вам может потребоваться уплатить налог с продаж. В этой ситуации налог с продаж будет расходом, который будет отражен в отчете о прибылях и убытках. Например, компания дебетует расходы на материалы на сумму 5 долларов, дебетует расходы по налогу с продаж на 1 доллар, а затем кредитует денежные средства на сумму 6 долларов, что составляет весь отток денежных средств.

Какая запись в журнале предназначена для записи гарантии, предлагаемой покупателю? Если компания предоставляет клиенту гарантию при покупке, то отдельная продажа не регистрируется. Компании нужно будет только зарегистрировать гарантийные расходы и начисленные гарантийные обязательства, основанные на расчетных гарантийных требованиях.

Какая запись в журнале заносится, когда компания оплачивает гарантийное требование? Если предположить, что компания правильно установила гарантийное обязательство, то заявление о гарантии не повлияет на отчет о прибылях и убытках. Компания дебетует начисленные гарантийные обязательства и кредитует денежные средства.

Какая запись в журнале должна включать продажу гарантийного контракта покупателю? Если гарантийный договор продается вместе с продуктом или услугой, компания должна отложить признание любого гарантийного дохода до истечения гарантийного периода. Во время продажи компания будет дебетовать денежные средства и кредитовать выручку от продаж и кредитовать незаработанный доход от гарантии.

Какая запись в журнале предназначена для записи дробления акций? Для регистрации дробления акций не требуется проводка в журнале. При дроблении акций номинальная стоимость акции уменьшается, а количество акций в обращении увеличивается.

Какая запись в журнале предназначена для записи обратного дробления акций? Для регистрации обратного дробления запасов в журнале нет необходимости. При обратном сплите номинальная стоимость увеличивается, а количество акций в обращении уменьшается.

Что такое бухгалтерская проводка для записи компании, занимающей деньги? Когда компания занимает деньги у банка, владельца или связанной стороны, они дебетуют полученные денежные средства и кредитуют счет пассива. Обязательство может быть частично отражено в текущих обязательствах и/или долгосрочных обязательствах в зависимости от условий.

Какая запись в журнале используется для записи компании, выплачивающей долг? Когда компания частично или полностью погашает задолженность в балансе, компания дебетует счет пассива, чтобы удалить или уменьшить задолженность, и кредитует денежные средства. Кредит обналичить его для оттока денежных средств.

Что такое запись в журнале для записи доходов от дивидендов? Если компания получает доход в виде дивидендов от инвестиций, дебет будет относиться к денежным средствам, а кредит — к доходу в виде дивидендов. Счет доходов от дивидендов будет представлять собой отчет о прибылях и убытках и будет классифицироваться как внереализационный доход.

Какая запись в журнале предназначена для записи вознаграждения по опциону на акции? Если компания выпускает опционы на акции, то компания дебетует компенсацию по опционам на акции (счет расходов) и кредитует собственный капитал – добавочный оплаченный капитал. В записи будет записана только часть вознаграждения по опционам на акции, которая была передана, а опционы могут передаваться в течение определенного периода или в конце периода.

Что представляет собой запись в журнале для регистрации решения о реструктуризации проблемной задолженности в качестве заемщика? При урегулировании реструктуризации проблемной задолженности заемщик, скорее всего, отразит прибыль от реструктуризации задолженности. В приведенном ниже примере показано, что должны записывать кредитор (кредитор) и дебитор (заемщик):

Какая запись в журнале предназначена для записи покупки оборудования? Если предположить, что оборудование соответствует пороговым значениям капитализации компании, то компания дебетует основные средства и кредитует денежные средства или кредиторскую задолженность. Компания кредитует кредиторскую задолженность только в том случае, если счет-фактура не погашен. Влияние на отчет о прибылях и убытках отсутствует до тех пор, пока компания не начнет амортизировать основные средства.

Какая запись в журнале предназначена для записи возвращаемого депозита, полученного от клиента? Когда компания получает депозит, который будет возвращен покупателю в будущем, компания будет дебетовать ограниченные денежные средства (оборотные активы) и кредитовать депозиты клиентов, что является счетом пассива.

Когда у клиента есть право получить свой депозит обратно, компания дебетует депозит клиента (чтобы устранить обязательство) и кредитует наличные деньги с ограниченным использованием. Возмещаемые депозиты не влияют на отчет о прибылях и убытках.

Какая запись в журнале используется для записи налога с продаж по заказу или покупке клиента? В зависимости от типа товаров или услуг, которые продает компания, от компании может потребоваться начисление и взимание налога с продаж на транзакцию.

Любой налог с продаж, взимаемый компанией, считается обязательством до тех пор, пока он не будет переведен правительству. Запись в журнале для записи налога с продаж представляет собой дебет на 100% полученных денежных средств, а затем кредит выручки от продаж на денежные средства, связанные с продажей, а оставшаяся сумма зачисляется в счет налога с продаж к уплате (обязательство).

Какая запись в журнале записывается, когда компания перечисляет налог с продаж правительству? Когда компания взимает налог с продаж с покупателя, она отражает обязательство в своем балансе до тех пор, пока не перечислит (выплатит) наличные деньги правительству (или налоговому органу). Запись будет представлять собой дебет к уплате налога с продаж и кредит к наличным деньгам.

Какая запись в журнале должна быть сделана при выпуске обыкновенных акций? Компания выпустит обыкновенные акции для акционеров в обмен на наличные деньги. Эта деятельность квалифицируется как финансовая деятельность в отчете о движении денежных средств. Дебет будет наличными, а затем кредит будет на обыкновенные акции и APIC. Кредит обыкновенных акций зависит от номинальной стоимости, а кредит APIC — это разница между ценой выпуска и номинальной стоимостью.

Какая запись в журнале используется для учета казначейских акций? Когда компания выкупает находящиеся в обращении обыкновенные акции у широкой публики, они становятся казначейскими акциями компании. Компания будет дебетовать казначейские акции (акционерный счет) и кредитовать наличными. Дебет казначейских акций уменьшает количество обыкновенных акций в обращении.

Что такое бухгалтерская проводка для отражения убытка от курсовых разниц при продаже покупателю? Это применимо только в том случае, если клиент платит в кредит, и компания должна отразить дебиторскую задолженность. Если обменный курс снижается для компании, они должны отразить убыток от операции с иностранной валютой, потому что клиент заплатит им меньше наличных, чем была зарегистрирована первоначальная дебиторская задолженность. Компания будет дебетовать денежные средства, дебетовать убытки от операций с иностранной валютой и кредитовать дебиторскую задолженность.

Что такое бухгалтерская проводка для отражения прибыли от курсовых разниц при продаже покупателю? Это применимо только в том случае, если клиент платит в кредит, и компания должна отразить дебиторскую задолженность. Если обменный курс увеличивается для компании, они должны отражать прибыль от операций с иностранной валютой, поскольку клиент заплатит им больше наличных средств, чем было отражено в первоначальной дебиторской задолженности. Компания будет дебетовать денежные средства, кредитовать прибыль от операций с иностранной валютой и кредитовать дебиторскую задолженность.

Какая запись в журнале используется для записи чистого дохода от инвестиций по методу долевого участия? Когда у компании есть инвестиции в акционерный капитал, они дебетуют инвестиционный счет и кредитуют доход от инвестиций. Если у компании есть чистый убыток от инвестиций в акции, она дебетует убыток от инвестиций и кредитует инвестиционный счет в разделе активов баланса. Компания фактически не регистрирует денежные средства, если компания не выплачивает дивиденды.

Какая запись в журнале используется для записи дивидендов от инвестиций в акционерный капитал? Когда компания получает дивиденды от инвестиций в акционерный капитал, она дебетует денежные средства и кредитует счет инвестиционных активов.

Какая запись в журнале используется для записи убытка по обязательству покупки? Как только компания узнает о потенциальном убытке в связи с обязательством по покупке, она должна отразить обязательство и расходы в финансовой отчетности. Компания будет дебетовать расчетный убыток по обязательству по покупке и кредитовать расчетное обязательство по обязательству по покупке.

Какая запись в журнале предназначена для записи непредвиденных потерь? Предполагая, что непредвиденные убытки вероятны и могут быть обоснованно оценены, компания дебетует соответствующий счет расходов и кредитует условные обязательства.

Что такое запись в журнале об изменении принципа бухгалтерского учета? Когда компания изменяет принцип бухгалтерского учета, она должна пересчитывать баланс за предыдущий год, чтобы использовать тот же метод, что и для текущего года. Например, если компания перешла с ЛИФО на ФИФО во 2-м году, ей потребуется отразить корректировку предыдущего периода, чтобы пересчитать остаток запасов 1-го года на основе ФИФО.

Если мы предположим, что это приведет к положительному эффекту в размере 1000 долларов США, компания запишет корректировку для увеличения начальных запасов 2-го года и баланса нераспределенной прибыли. Бухгалтерская запись будет выглядеть следующим образом:

Что такое бухгалтерская запись для капитализации судебных расходов, связанных с нарушением патентных прав? Компания капитализирует судебные издержки, если успешно защитит свой патент. Компания дебетует патентный нематериальный актив на балансе и кредитует денежные средства. Например, если их компания понесла 600 000 долларов судебных издержек и успешно защитила патент, они дебетуют патентный актив на 600 000 долларов и кредитуют наличными на 600 000 долларов.

Если они безуспешно защитят свой патент, то компания будет нести судебные издержки в том периоде, в котором они были понесены. Компания будет дебетовать судебные расходы и кредитовать денежные средства.

Какая запись в журнале для записи арендной платы, полученной авансом? Для компании, которая работает в качестве арендодателя и требует, чтобы арендатор вносил арендную плату заранее, арендодатель будет дебетовать денежные средства и кредитовать отложенный доход (текущее обязательство) при получении арендной платы (при условии, что она обналичена).

В следующем месяце арендодатель может затем признать выручку путем дебетования отсроченной выручки для устранения обязательства и зачисления выручки от аренды (для регистрации выручки).

Что такое бухгалтерская проводка для учета расходов на роялти? Если компания должна лицензионные платежи другой компании, дебетование расходов на лицензионные платежи отразит расходы в финансовой отчетности компании. Кредит будет заключаться в начислении лицензионных отчислений для учета обязательств до тех пор, пока компания не переведет денежные средства компании, которой они должны лицензионные платежи.

Например, если от компании требовалось уплачивать 5% роялти с продаж, то, если объем продаж за год составил 1 200 000 долларов, расходы на роялти, понесенные компанией, составили бы 60 000 долларов. Компания дебетует расходы на лицензионные платежи на сумму 60 000 долларов США и кредитует начисленные лицензионные платежи на сумму 60 000 долларов США.

Какая запись в журнале используется для записи процентных расходов или начисленных процентов? Если компании необходимо отражать процентные расходы и начисленные проценты по долгу или векселю к оплате, запись в журнале будет заключаться в дебетовании процентных расходов и кредитовании начисленных процентов.

Что такое запись в журнале для записи преобразования AR в вексель к получению? Если у компании есть дебиторская задолженность перед клиентом, и клиент запрашивает преобразование AR в вексель, то компания дебетует дебиторскую задолженность и кредитует дебиторскую задолженность. Запись реклассифицирует сумму в балансе на дату конвертации. На отчет о прибылях и убытках это никак не повлияет. На перспективной основе основное отличие заключается в том, что теперь компания будет отражать проценты к получению по векселю.

Какая проводка в журнале для отражения списания по методу прямого списания? Если компания использует метод прямого списания (не разрешенный ОПБУ США) вместо метода резерва (разрешенный ОПБУ США), то компания дебетует расходы по безнадежным долгам и кредитует дебиторскую задолженность. Этот метод неприемлем для GAAP, так как дебиторская задолженность, вероятно, будет завышена, поскольку неразумно предполагать, что компания всегда будет получать 100% своей A/R. Важно отметить, что метод прямого списания необходим для целей налогообложения.

Журнал. Проблемы и решения ввода в журнале — Формат

Содержание

- Проблемы ввода журнала и решения

- Задача 1:

- Решение:

- Проблемы 2:

- :

- . :

- Задача 4:

- Решение:

- Задача 5:

- Решение:

- Связанные вопросы

1 Связанные проблемы0286 - Задача 1:

- Связанные экзамены

- Список литературы

- 52 Комментарии

- Отправить комментарий Ответ

Следующий урок: Практические вопросы Главной бухгалтерской книги

Запись в журнале — это первый шаг в бухгалтерском цикле. Чтобы понять бухгалтерский учет, вам нужно попрактиковаться в проблемах и решениях журнальных записей. Ниже приведены важные проблемы с записями в журнале и их решения.

Проблема 1:На 01 апреля 2016 г. Anees начали бизнес с рупий. 100 000 и другие транзакции за месяц:

2. Покупка мебели за наличные рупий. 7000.

8. Покупка товаров за наличные рупий. 2000 и для кредитных рупий. 1000 в розничном магазине Khalid.

14. Товар, проданный братьям Хан, рупий. 12 000 и продажа за наличный расчет рупий. 5000.

18. Владелец снял сумму в размере рупий. 2000 для личного пользования.

22. Платный розничный магазин Khalid рупий. 500.

26. Получено рупий. 10 000 от братьев Хан.

30. Расходы на выплату заработной платы рупий. 2,000

Щелкните здесь, чтобы загрузить проблемы с записью в журнал Решение:

Загрузка формата записи журнала

Задачи 2:>> Читать объяснение и примеры записи в журнале…

Подготовьте общие записи в журнале для следующих транзакций бизнеса под названием Pose for Pics в 2016 году:

1 августа: Хашим Хан, владелец, инвестировал рупий. 57 500 наличными и рупий. 32 500 единиц фотооборудования в бизнесе.

04: Выплачено рупий. 3000 наличных денег для страхового полиса, покрывающего следующие 24 месяца.

07: Услуги выполняются, и клиентам выставляется счет на рупий. 10 000.

13: Приобретены канцелярские товары на рупий. 1400. Выплачены наличными руб. 400 и остающийся непогашенным.

20: Получено рупий. 2000 наличных в виде гонораров за фотосъемку, заработанных ранее.

24: Клиент сразу же платит рупий. 15 000 за услуги, которые будут выполнены позднее.

29: Кроме того, бизнес приобретает фотооборудование. Цена покупки составляет рупий. 100 000, оплата рупий. 25 000 наличных денег и подписывает примечание для баланса.

Щелкните здесь, чтобы загрузить Проблемы с записью в журнал Решение:

Проблема 3:>> Требуется понимание Плана счетов…

На Март 2017 г. , Фархан Рахим, начинает оптовую торговлю. Следующие операции следующим образом:

1. Он начал бизнес с капиталом в рупий. 15 000 и земля стоимостью рупий. 10 000.

8. Товары, купленные у Билала и друзей, рупий. 1000 и наличными от XYZ Co. 2000 рупий.

13. Однако , продал товары Rehman & sons рупий. 1500 и продажа наличными рупий. 5000.

17. Раздал наличными на благотворительность рупий. 50 и мерчандайзинг на сумму рупий. 30.

21. Оплачено Билалу и друзьям наличными в рупиях. 975; скидка получена руб. 25.

28. Получены наличные от Rehman & Sons Rs. 1450; предоставил ему скидку в размере рупий. 50.

Загрузка формата записи журнала

Решение:

Задача 4:>> Подробнее Нормальный баланс…

Shah Saoood Marine — верфь по ремонту лодок. В течение августа 2016 года, его транзакции включали следующее:

03. Кредит, полученный от Habib Bank Ltd., в размере рупий. 25 000. рупий 20 000 снято для бизнеса и осталось в банке a/c.

06. Арендная плата за август рупий. 4400, а начисленные расходы на аренду составили рупий. 600.

12. По заказу Kiwi Insurance, Inc. произвел ремонт лодки Jon Seaways. Прислали счет на руб. 5 620 за услуги, оказанные Kiwi Insurance Inc. (доход от ремонтных услуг кредитуется).

18. Сделал ремонт лодки Денниса Коппера и полностью собрал плату в размере рупий. 2830.

20. После этого , разместили Объявление в Рассвете рупий. 165, оплата в течение 30 дней.

25 . Получен чек на сумму 5 620 от Kiwi Insurance Inc, подтверждающий получение дебиторской задолженности от 12 августа.

Задачи 5:>> Золотые правила бухгалтерского учета…

1 ст Январь, 2017 , Саид Ахмад начал другие операции в июне месяце следующим образом:

02. Приобретенные у Карима товары по прейскуранту рупий. 6000 с учетом 10% скидки при оплате наличными.

04. Товар продан Дину Мухаммаду, рупий. 800 и продажа наличными рупий. 200.

10. Распределенные товары на сумму рупий. 200 в качестве бесплатных образцов и товаров, изъятых владельцем для личного пользования. 100.

12. Получена скидка 20 рупий и комиссия 500 рупий.

17. 200 и оплата другой непогашенной суммы.

24. Мебель, утраченная в результате пожара, на сумму рупий. 500.