таблица, как составлять и вести

Учёт — это одна из основ деятельности организаций разного типа и форм собственности. Ведь не зная текущего положения, сложно осуществлять эффективную деятельность. Это важно не только самой организации, но и государству. Поэтому были разработаны правила, согласно которым должны осуществляться проводки в бухгалтерском учете.

Содержание

Описание

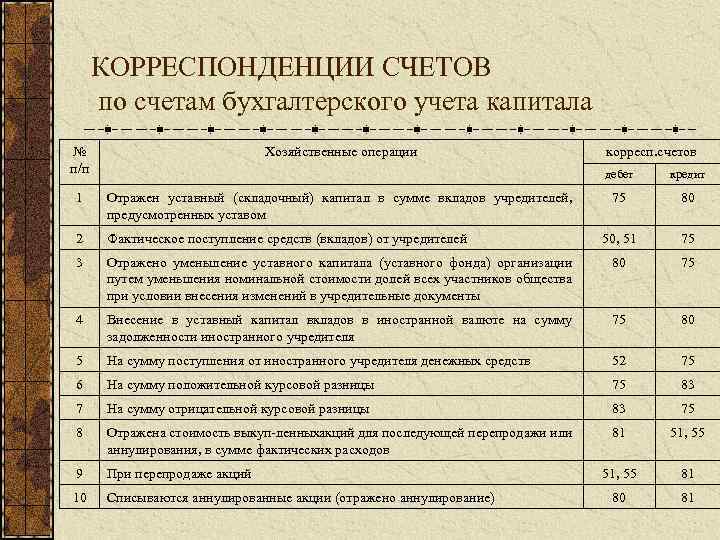

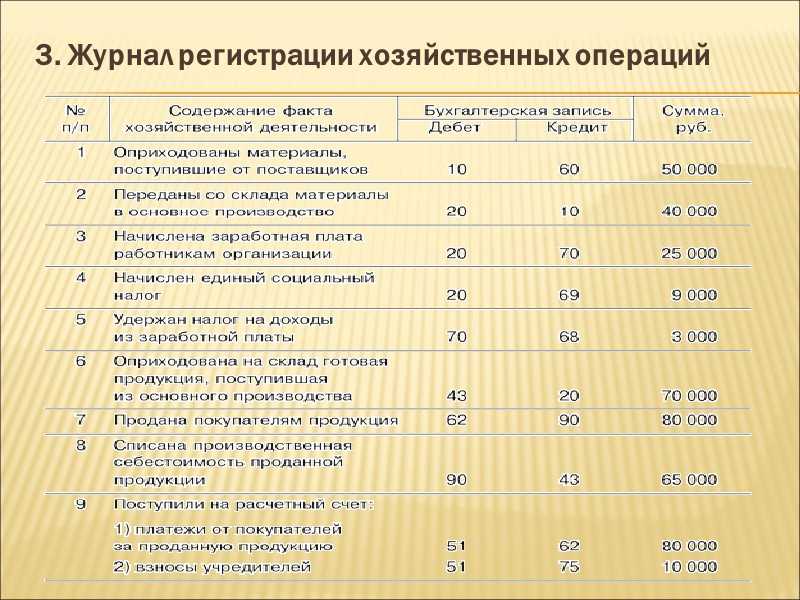

Бухгалтерскими проводками называют записи в бумажных журналах и компьютерных базах данных, которые свидетельствуют о текущих изменениях состояния подотчетных объектов. Любой, даже самый начинающий специалист обязан уметь составлять их. Без этого невозможно получить диплом.

Бухгалтерия — дело требовательноеВ бухгалтерской проводке должно быть описание дебетуемого и кредитуемого объекта, а также указываться числовые характеристики, используемые в работе. Например, стоимость и количество. Бухгалтерская проводка — это регистрация осуществляемых хозяйственных операций посредством использования двух отличающихся, но экономически взаимосвязанных счетах в равных суммах. Последовательность составления:

Бухгалтерская проводка — это регистрация осуществляемых хозяйственных операций посредством использования двух отличающихся, но экономически взаимосвязанных счетах в равных суммах. Последовательность составления:

- определяется экономическое содержание объекта;

- он признаётся подлежащим учёту;

- технически отражается объект по дебету и кредиту на соответствующих счетах.

Совершаемые бухгалтерские проводки могут быть двух видов:

- Простые проводки. Для их совершения используется только два счета учёта.

- Сложные проводки. Операция затрагивает более чем два счета.

Правила составления

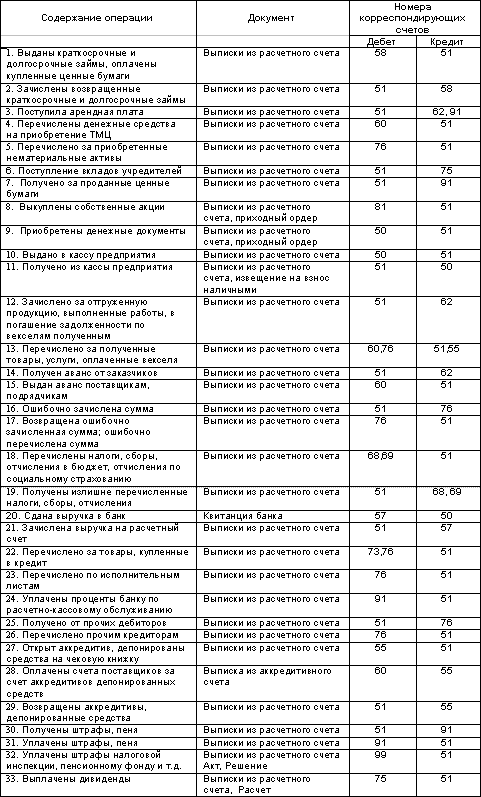

Они должны отображаться в документе, посредством которого оформляется осуществляемая хозяйственная операция, ведомости или журнале, используемом для записей или в мемориальных ордерах. Последний вариант содержит в себе указание. В нём предписывается записать хозяйственную операцию согласно соответствующим счетам бухучета.

Для облегчения работы предусматривается, что каждый счёт получает определённый номер. Благодаря этому можно указывать не наименования, а более короткие числа. Группирование при записи хозяйственных операций осуществляется согласно экономически однородным признакам. Простое отображение называется систематической записью. Но регистрация осуществляемых хозяйственных операций может осуществляться и в последовательности совершения. Это уже хронологическая запись. Различия в экономическом содержании совершаемых операций не учитываются.

Наглядно бухгалтеру о сложномОсобняком стоят забалансовые счета. Они используются для обобщения имеющейся информации, затрагивающей наличие и движение ценностей. Их значения не корреспондируются с иными счетами. Записи ведутся исключительно односторонние. Они могут быть или по дебету (увеличение), или по кредиту (уменьшение). В балансе значения не указываются, так как они уже отображены, пускай и в несколько размазанном виде, на других счетах.

Существующие виды

Можно рассмотреть, как решается задача отображения конкретных хозяйственных действий. В качестве практического руководства к действию используется налоговый кодекс РФ и положения бухгалтерского учета.

В качестве практического руководства к действию используется налоговый кодекс РФ и положения бухгалтерского учета.

Административный сотрудник должен формировать бюджет организации и его исполнение в полном соответствии с перечисленными документами. В противном случае государственные органы контроля привлекут к ответственности в виде штрафа или уголовного преследования.

Памятка бухгалтеруУчет основных средств

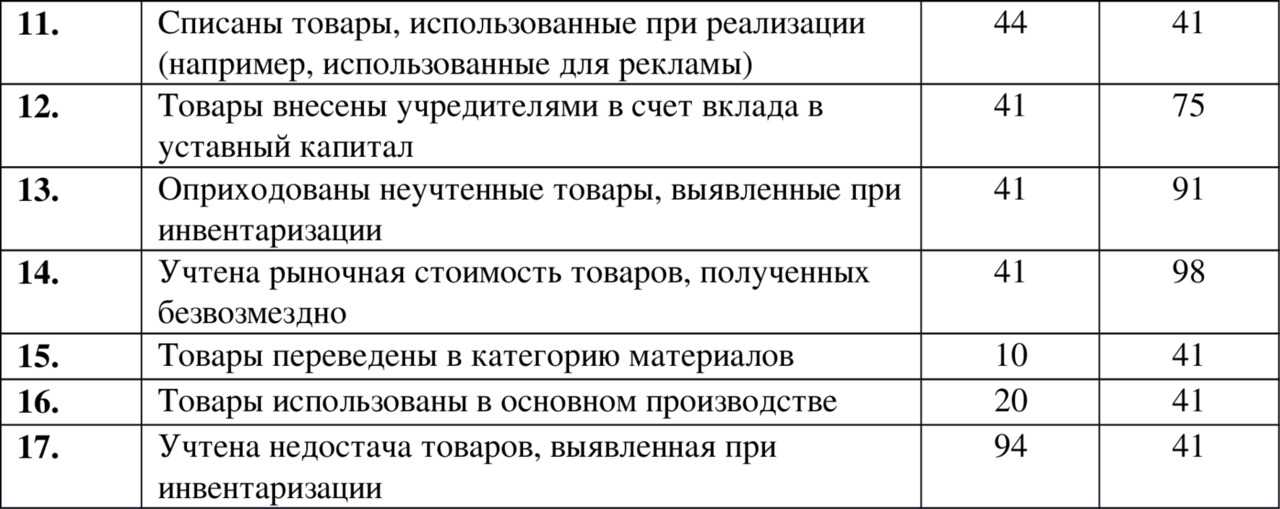

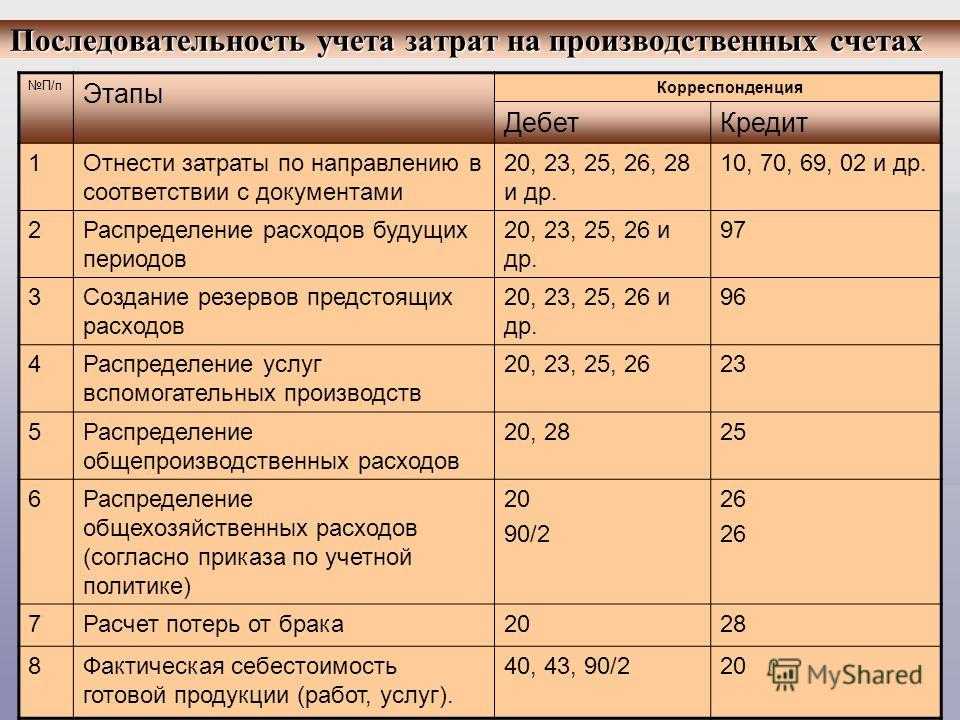

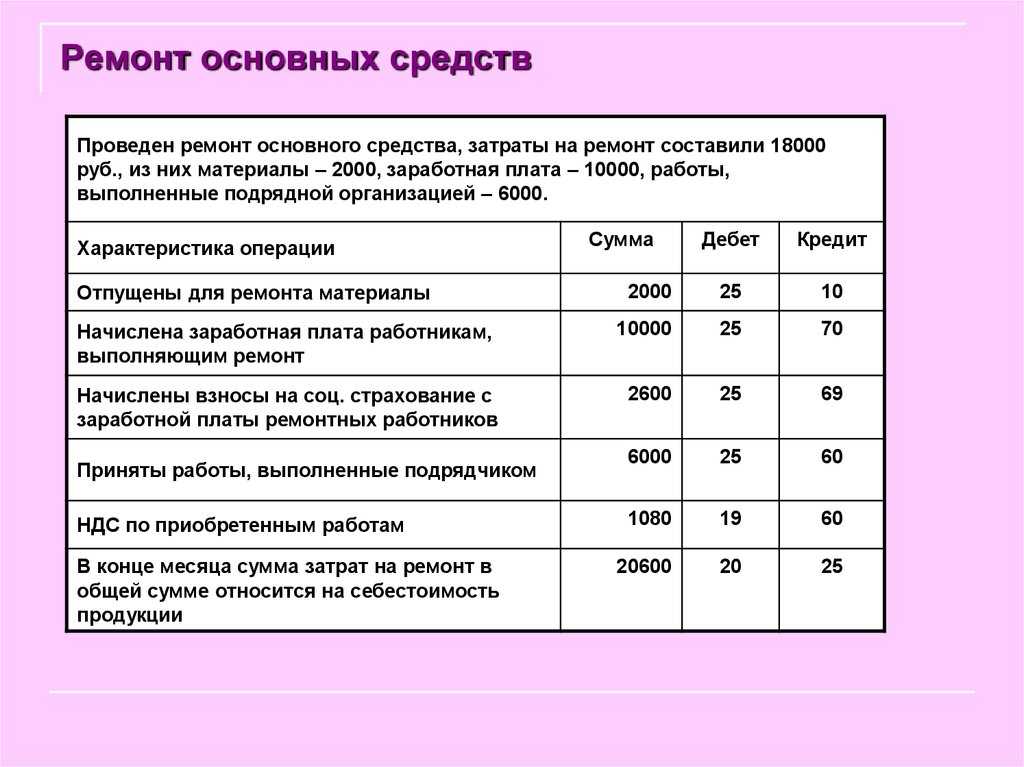

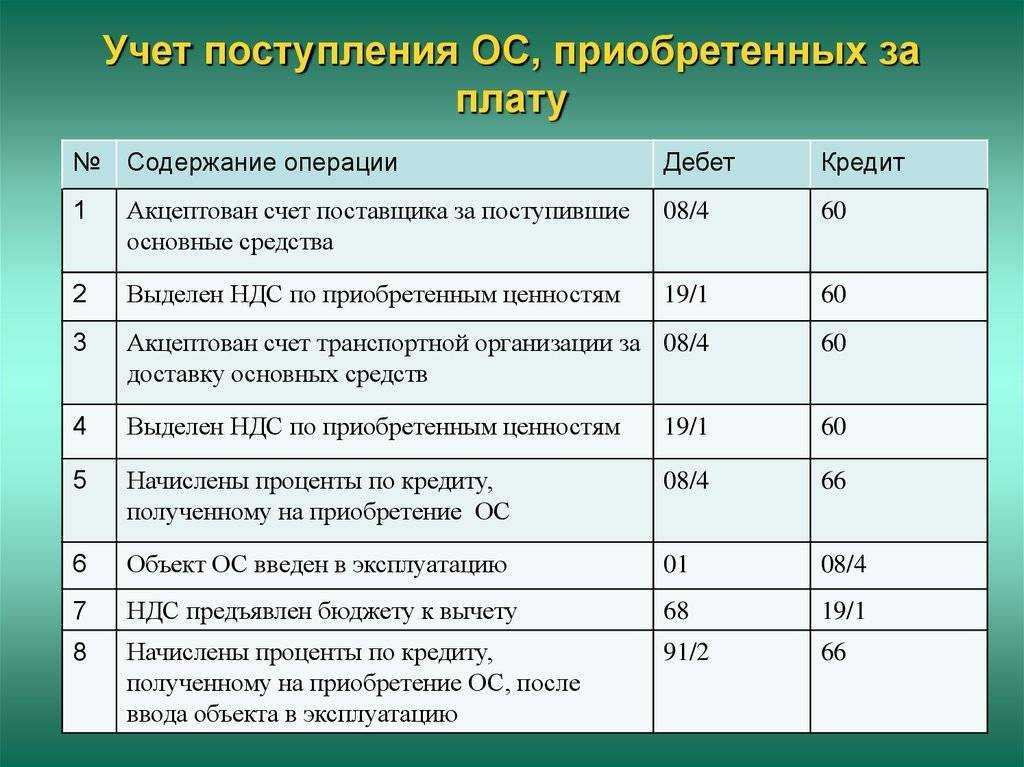

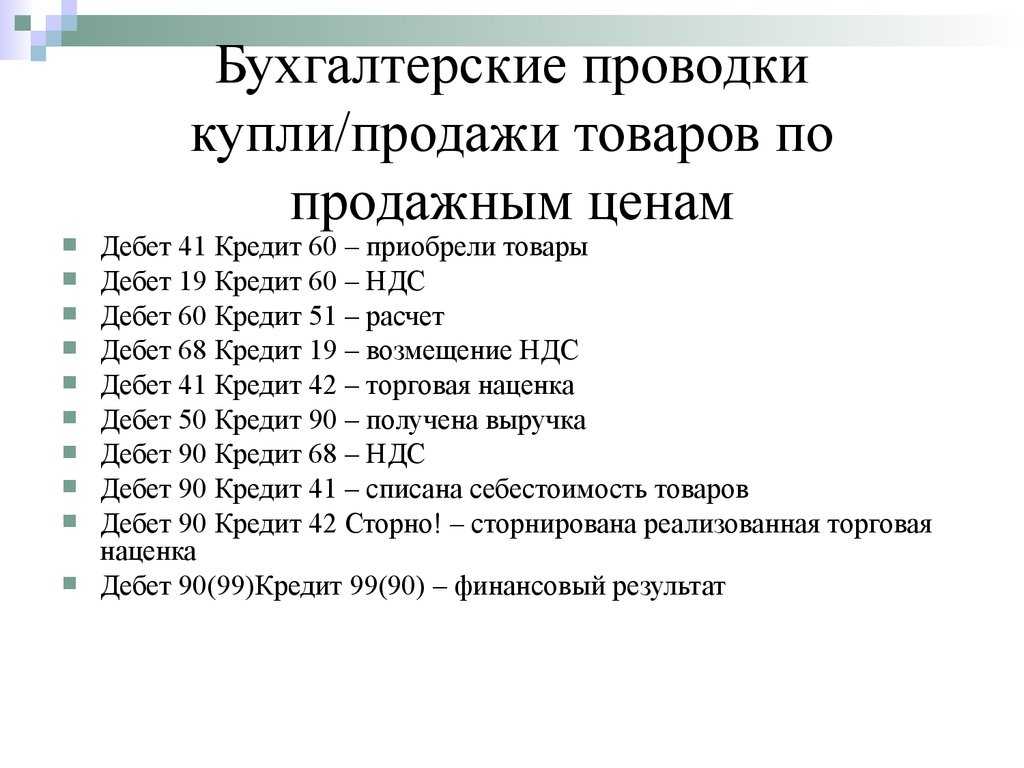

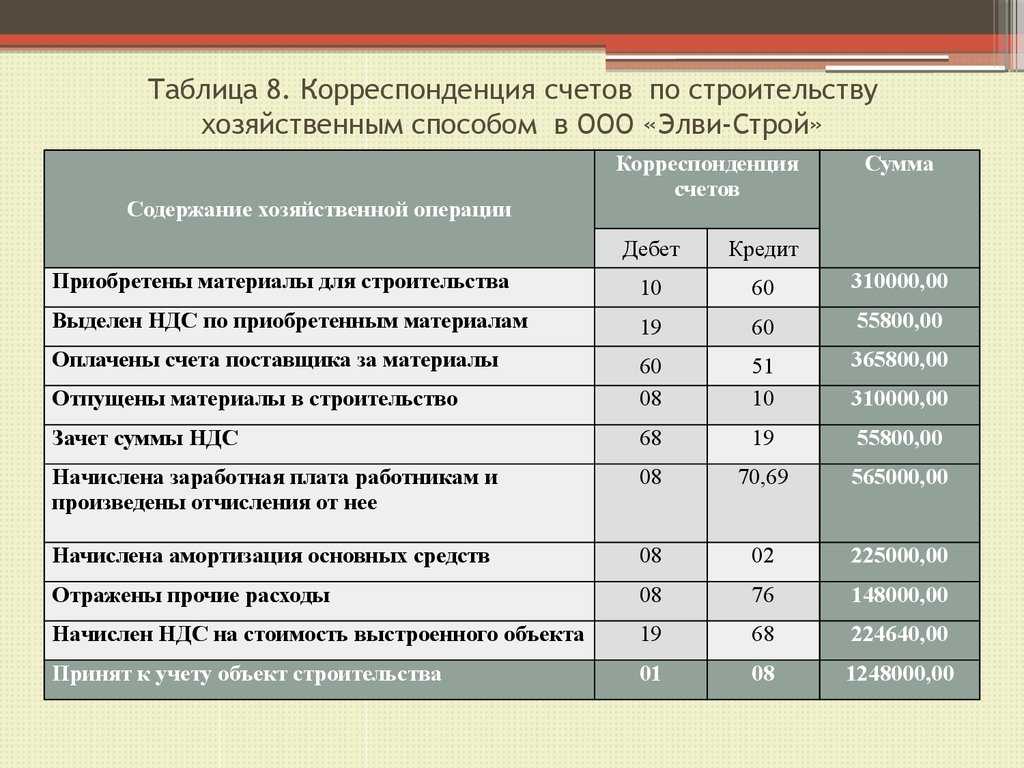

Работа с базисными активами. Что собой представляет учет основных средств? Проводки должны отображать их поступление, амортизацию, восстановление, продажу и ликвидацию. А теперь краткое пояснение по оформлению:

- Поступление основных средств. Дт 08 Кт 60/10/70/69 — используются для отображения расходов, направленных на создание или приобретение ОС. Дт 19 Кт 60 — входящий НДС. Дт 01 Кт 08 — формируются основные средства и вводятся в эксплуатацию.

- Амортизационные отчисления. Дт 20/23/25/26/29/44 Кт 02 — перенесение стоимости основных средств на выпускаемую продукцию и предлагаемые услуги.

- Восстановление ОС. Дт 08 Кт 60 — отражается цена услуг подрядчика. Дт 19 Кт 60 — оформляется НДС. Дт 08 Кт 10/69/70… — отображаются затраты на модернизацию, если она проводилась своими силами.

- Продажа ОС. Дт 62 Кт 91 — отображается полученный доход. Дт 91 Кт 68 — оплата НДС. Дт 02 Кт 01 — списывается амортизация. Дт 91 Кт 01 — обнуляется остаточная стоимость.

- Ликвидация основных средств. Дт 02 Кт 01 и Дт 91 Кт 01 — списываются соответственно накопленная амортизация и остаточная стоимость ОС.

Личные средства

Актуально для индивидуальных предпринимателей. Решение о выводе средств многих ставит в тупик. И не удивительно, ведь индивидуальные предприниматели не вписываются в существующие положения бухгалтерского учёта. Не удивительно, что им не обязательно его вести.

Те же, кто по определённым причинам, пребывая на УСН, заполняет всю документацию и имеет потребность в учёте, используют вариант: Дт 51 Кт 84.03 — внесение личных средств, Дт 84. 03 Кт 51 — их снятие.

03 Кт 51 — их снятие.

На заметку! В качестве альтернативы могут использоваться счета 75 и 84. Взнос денег ИП и использование имеющихся средств на собственное усмотрение не вызывает вопросов у налоговой службы, если используются эти два варианта.

Административные штрафы

Если было совершено правонарушение, за это приходится расплачиваться. Штрафы проводятся по следующим счетам:

- Дт 91.2 — Кт 76 — проводится начисление суммы.

- Дт 76 — Кт 51 — штраф был перечислен в бюджет.

- ДТ 99 — КТ 68.4 — отражаются постоянные налоговые обязательства.

Штрафы ГИБДД

Лучше не начинать нарушать законодательство — себе дороже обойдётся. Начисление идёт по Дт 91.2 — Кт 76. Оплачивать следует по Дт 76 — Кт 51/50.

Переуступка долга

Эта операция отображается следующим образом:

- Дт 76 — Кт 62 отражается задолженность перед контрагентом. Эта проводка делается сразу же после подписания соглашения о переуступке долга.

- Дт 62 — Кт 51/50 — это погашение обязательств перед контрагентом.

- Дт 76 — Кт 51/50 отображает поступление сумм уплаты в счет долга от первоначального должника.

Эта проводка делается сразу же после подписания соглашения о переуступке долга.

Эта проводка делается сразу же после подписания соглашения о переуступке долга.Вот такие проводки отображает у себя в документации поставщик. Принятие соглашения о переуступке всегда идет по перечисленным счетам.

Пособие на погребение

Часть расходов — это оказание помощи тем, кто в ней нуждается. В самых крайних случаях — поддержка семьи. К их числу относится и пособие на погребение. Проводки по бухгалтерии записываются следующим образом:

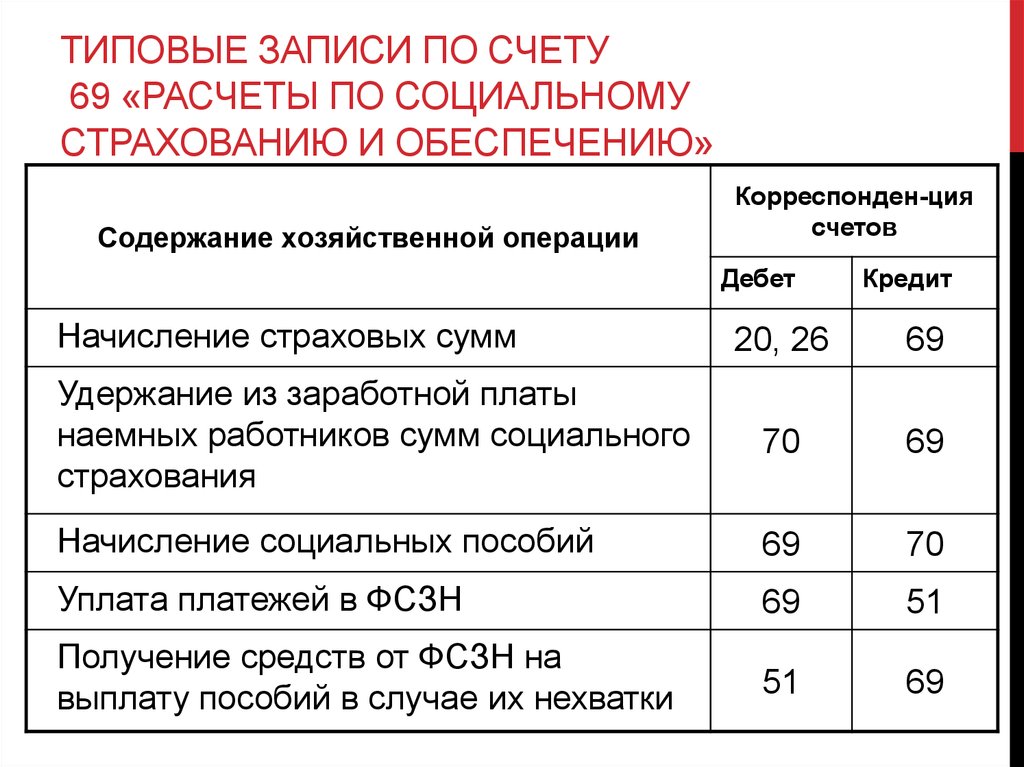

- Дт 69 — Кт 73 пособие выплачивается сотруднику, если у него в семье умер несовершеннолетний. Сумма начисляется на погребение.

- Дт 69 — Кт 76 — этот вариант проводки используется, если пособие получает родственник уже бывшего сотрудника или человек, взявший на себя организацию погребения. Выплачивается единовременно. Проводка по этим же счетам идёт и в случае возмещение потраченных средств ритуальной службе.

Спонсорская помощь

Чтобы её отобразить в документах, используются проводки:

- Поступление средств: Дт 51 — Кт 62/2.

- Учет оказания услуги: Дт 62 — Кт 90/1.

- Осуществляемые расходы проводятся по: Дт 90/2 — Кт 44.

- Зачем авансов идёт по: Дт 62/1 и Кт 62/2.

Пожертвование в пользу организации или определённого человека со стороны спонсора выглядит следующим образом:

- Перечисление аванса: Дт 60/2 — Кт 51.

- Включение затрат в расходы: Дт 44 — Кт 60/1.

- Учёт НДС: Дт 19 — Кт 60/1.

- Осуществление зачета аванса: Дт 60/1 — Кт 60/2.

Страховое возмещение

При желании распределить риски проводки идут по счетам:

- Дт 76 — Кт 51/50: оплачивается сумма страховой премии.

- Дт 97 — Кт 76.1: оставшаяся часть платежей относится на расходы будущих периодов.

- Дт 20/23/25/26/44 — Кт 76: списывается весь размер страховой премии.

- Дт 20/23/25/26/44 — Кт 97: проводка для ежемесячных затрат.

- Дт 76 — Кт 91.1: начислено возмещение.

- Дт 51 — Кт 76: получены деньги от страховщика.

Доход от предпринимательской деятельности

Для ИП всё почти так же сложно, как и с личными финансами. Поскольку индивидуальный предприниматель не обязан вести бухгалтерский учёт, на практике выбирают один из свободных счетов и используют его. При этом не обязательно, чтобы была упрощенка. Например, если ИП хочет оформить доход от своей деятельности, можно воспользоваться схемой Дт 75 — Кт 51.

На заметку! Таким образом проводится вывод средств на банковскую карту.

Возмещение перерасхода по авансовому платежу

Если возник долг, тогда касса возвращает личные средства сотрудника, которые им были потрачены в командировке или на решение поставленных задач при условии, что имеется подтверждение. Пример реализации проводок в таком случае:

- Дт 71 — Кт 50 — из кассы работнику выдаётся определённая сумма под отчет.

- Дт 10 — Кт 71 — были получены товары (любые, например, партия чайников)/чеки про транспортные услуги, проживание, страхование и так далее.

- Дт 91 — Кт 19 — минус налог (НДС) за счёт собственных средств предприятия.

- Дт 71 — Кт 50 — работнику возмещаются перерасходы, превышающие сумму, выданную авансом.

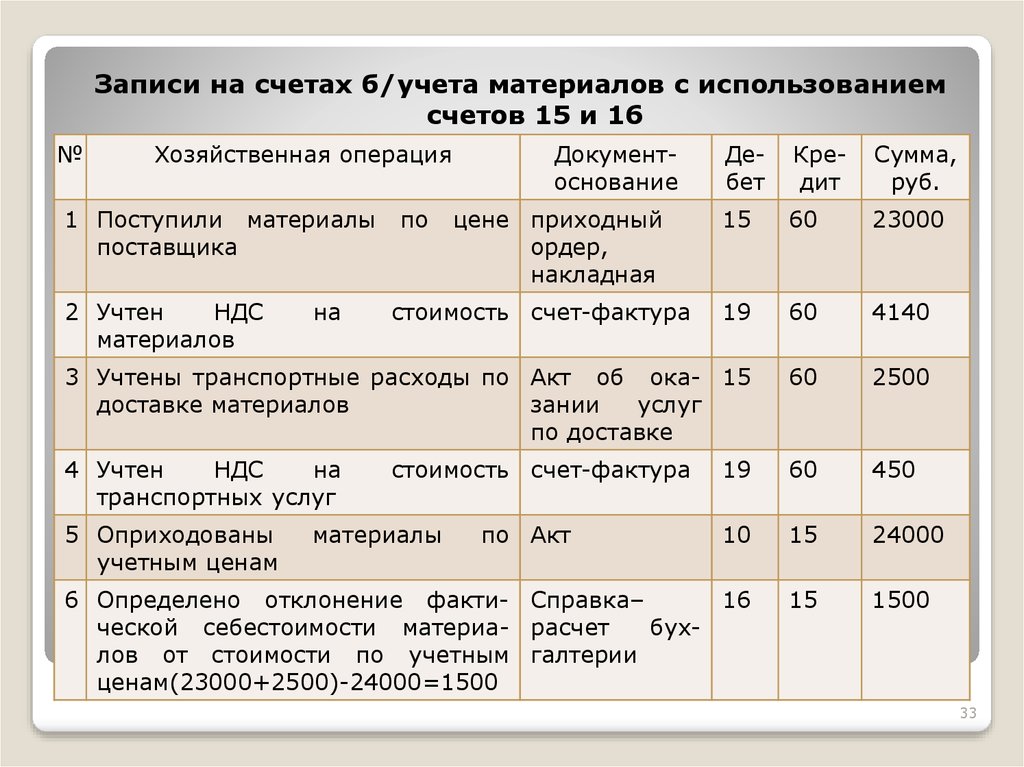

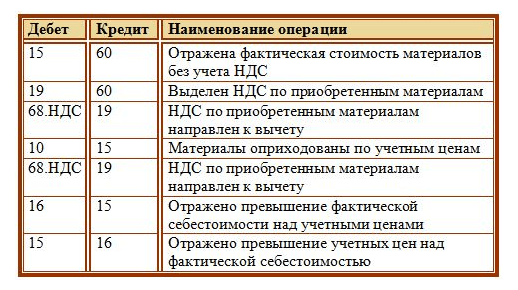

Учет аккредитива

В данном случае проводки будут следующими:

- Дт 55 — Кт 66: открытие аккредитива благодаря привлечению краткосрочного кредита займа или кредита.

- Дт 55 — Кт 67: то же, что и с п. № 1, но на длительное время.

- Дт 55 — Кт 51: денежные средства зачислены с расчетного счёта на аккредитив.

- Дт 60 — Кт 55: финансы списываются для оплаты поставленной продукции, услуг, работ, как аванс и т. д.

- Дт 76 Кт 55: перечисляются средства за страхование аккредитива.

- Дт 51 Кт 55: неиспользованные деньги зачислены на расчетный счёт организации.

Учет факторинговых операций

Типовой подход к отображению в бухгалтерии это:

- Дт 61 — Кт 90: используется для учета задолженности по реализованным товарам.

- Дт 90 — Кт 68: отражается НДС по сбытой продукции.

- Дт 76 — Кт 91: отображается уступка финансово-кредитному учреждению денежного требования.

- Дт 91 — Кт 92: списывается сумма п. 3.

- Дт 51 — Кт 76: банком перечисляются средства, предоставляемые согласно договору факторинга.

- Дт 91 — Кт 76: отражается величина вознаграждения банка.

- Дт 19 — Кт 76: отображается размер НДС с п. 6.

- Дт 68 — Кт 19: принимается к вычету НДС, взимаемый с суммы вознаграждения п. 6.

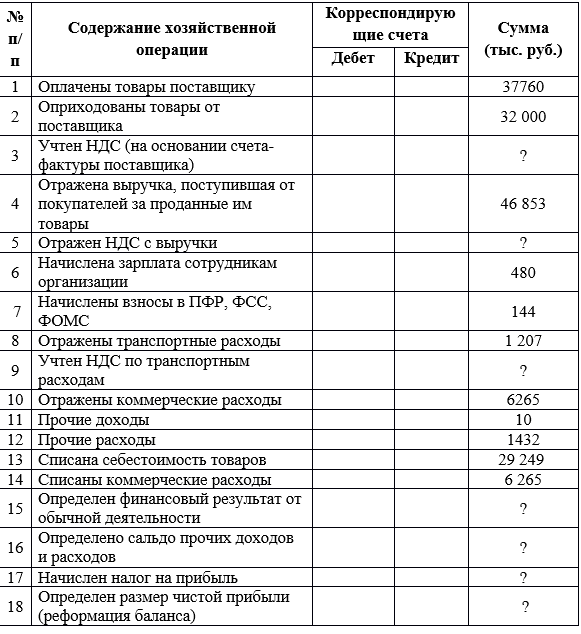

Начисление налогов

Бюджетные и коммерческие организации и учреждения обязаны платить заработную плату, ежемесячно и каждый год подавать отчетность, правильно рассчитывать вычеты. Важно не ошибаться с правилами налогообложения зарплаты, премии, агентского вознаграждения, лизингами, страховыми выплатами и множеством других моментов. Чтобы описать все тонкости, связанные с налогами, не хватит и целой книги. Дополнительно, каждый рассматриваемый шаг имеет свои тонкости. Не удивительно, что налоговый кодекс — один из самых больших законодательно-регулируемых документов.

Но как тогда отобразить финансовый результат, проводки и не получить проблем? Самый лучший вариант — нанять опытного бухгалтера, который разберётся со всеми нюансами. И это не преуменьшение. Ведь существует единый с/х налог, УСН, общая система, патенты, плата за имущество, переплата, пени, транспортные, земельные и множество других налогов. В зависимости от ряда тонкостей проводки могут быть с использованием счетов 19, 68, 69, 90, 91 и 99.

Договор цессии

Проводки в бух. и налоговом учете различаются в зависимости от того, с какой стороны идёт оформление. Для начального кредитора (цедента) актуальны записи:

- Дт 62 — Кт 90.1: отображается торговая операции.

- Дт 90.3 — Кт 68.2: начисляется НДС.

- Дт 90.2 — Кт 41: указывается себестоимость товара.

- Дт 90.9 — Кт 99: отображается полученная прибыль согласно договору поставки.

- Дт 76 — Кт 91: записывается продажа долга.

- Дт 91. 2 — Кт 62: списание дебиторки.

- Дт 99 — Кт 91: отображается полученный из-за переуступки убыток.

2 — Кт 62: списание дебиторки.

2 — Кт 62: списание дебиторки.Участник сделки, приобретающий уступаемое право, проводит изменения следующим образом:

- Дт 58 — Кт 76: отображается приобретение актива, расходы на юридическое сопровождение.

- Дт 76 — Кт 51: цеденту перечисляется оплата.

- Дт 51 — Кт 91.1: должник платит причитающиеся деньги.

- Дт 91.2 — Кт 58: учитываются все понесённые расходы.

- Дт 91.2 — Кт 68.2: начисляется НДС.

- Дт 91.9 — Кт 99: была получена прибыль по договору цессии.

При этом следует быть осторожным и внимательно изучать все документы. Может оказаться, что структурой предусмотрено наличие принципала, который имеет приоритетное право на осуществление операции, что часто проводит к последующим судебным разбирательствам.

Составление онлайн

Компьютерные технологии позволяют значительно облегчать труд. Там, где раньше требовалось 5-6 бухгалтеров, сейчас справляется один. Проводки онлайн, бухучет, проверка на ошибки — этим перечень доступных возможностей не ограничивается.

Проводки онлайн, бухучет, проверка на ошибки — этим перечень доступных возможностей не ограничивается.

Современные программно-аппаратные комплексы в зависимости от того, какие операции будут проводиться, предлагают уже готовые решения. Бухгалтеру остаётся только подтвердить действия. Зарплата, авансовый отчет — проводки охватывают практически всё. Единственное, что ещё не реализовано в учёте — это введение первичных данных. Увы, но это всё ещё прерогатива человека. Тогда как составление проводок с помощью компьютеров и даже онлайн-сервисов — это уже сегодняшний день.

404 Cтраница не найдена

- Об академии

- Сведения об образовательной организации

- Основные сведения

- Структура и органы управления образовательной организацией

- Документы

- Образование

- Образовательные стандарты и требования

- Руководство. Педагогический (научно-педагогический) состав

- Материально-техническое обеспечение и оснащенность образовательного процесса

- Стипендии и меры поддержки обучающихся

- Платные образовательные услуги

- Финансово-хозяйственная деятельность

- Вакантные места для приёма (перевода) обучающихся

- Доступная среда

- Международное сотрудничество

- Ректор

- Структура (факультеты, кафедры, управления, отделы)

- История

- Устав

- Библиотека

- Лицензия и свидетельство о государственной аккредитации

- Условия обучения инвалидов и лиц с ограниченными возможностями здоровья

- Вакансии

- Контакты

- Антитеррор

- Профессиональная переподготовка

Сегодня «Омская гуманитарная академия» представляет собой многопрофильный комплекс, в состав которого входят информационно-компьютерный центр, научная библиотека, издательство, центр содействия трудоустройству, факультет дополнительного образования, центр дистанционного образования, аспирантура.

- Главная

Сегодня «Омская гуманитарная академия» представляет собой многопрофильный комплекс, в состав которого входят информационно-компьютерный центр, научная библиотека, издательство, центр содействия трудоустройству, факультет дополнительного образования, центр дистанционного образования, аспирантура.

- Нормативно-правовые документы

- Новости

- Профессиональная переподготовка

- Курсы повышения квалификации

- Бланки заявлений

- Стажировка

- Бизнес-тренинги

- Главная

- Юбилей

- Сведения об образовательной организации

- Абитуриентам

- Все о поступлении

- Приемная комиссия

- Стоимость 1 курса на 2023/2024 учебный год

- Стоимость 1 курса на 2022/2023 учебный год

- Стоимость 1 курса на 2021/2022 учебный год

- Стоимость 1 курса на 2020/2021 учебный год

- Стоимость 1 курса на 2019/2020 учебный год

- Приемная комиссия

- Документы и справки

- Стоимость 1 курса на 2023/2024 учебный год

- Стоимость 1 курса на 2022/2023 учебный год

- Стоимость 1 курса на 2020/2021 учебный год

- Стоимость 1 курса на 2019/2020 учебный год

- Образцы выдаваемых документов

- Стоимость 1 курса на 2021/2022 учебный год

- Условия обучения инвалидов и лиц с ограниченными возможностями здоровья

- Подготовительные курсы

- Ответы на обращения, связанные с приемом на обучение

- Условия обучения инвалидов и лиц с ограниченными возможностями здоровья

- Онлайн-сервис подачи документов

- Приемная комиссия

- Онлайн-сервис подачи документов

- Стоимость 1 курса на 2020/2021 учебный год

- Стоимость 1 курса на 2019/2020 учебный год

- Образцы выдаваемых документов

- Условия обучения инвалидов и лиц с ограниченными возможностями здоровья

- Подготовительные курсы

- Ответы на обращения, связанные с приемом на обучение

- Подготовительные курсы

- Приемная комиссия

- Документы и справки

- Стоимость 1 курса на 2020/2021 учебный год

- Стоимость 1 курса на 2019/2020 учебный год

- Условия обучения инвалидов и лиц с ограниченными возможностями здоровья

- Подготовительные курсы

- Ответы на обращения, связанные с приемом на обучение

- Образцы выдаваемых документов

- Ответы на обращения, связанные с приемом на обучение

- Онлайн-сервис подачи документов

- Бакалавриат / Магистратура

- Приемная кампания 2023

- Основная информация

- Направления подготовки

- Вступительные испытания

- Количество мест для приема на обучение

- Количество поданных заявлений

- Списки абитуриентов

- Сведения о зачислении

- Приемная кампания 2022

- Основная информация

- Вступительные испытания

- Количество мест для приема на обучение

- Количество поданных заявлений

- Списки абитуриентов

- Сведения о зачислении

- Приемная кампания 2023

- Аспирантура

- Приемная кампания 2023

- Приемная кампания 2022

- Как выглядит процесс обучения в личном кабинете студента Омской гуманитарной академии

- Фотоэкскурсия

- Студентам

- Электронная информационно-образовательная среда

- Факультеты и кафедры

- Оплата обучения

- Библиотека

- Ссылки

- Доска объявлений

- Расписание

- Выпускникам

- Центр карьеры

- Профессиональная переподготовка и повышение квалификации

Сегодня «Омская гуманитарная академия» представляет собой многопрофильный комплекс, в состав которого входят информационно-компьютерный центр, научная библиотека, издательство, центр содействия трудоустройству, факультет дополнительного образования, центр дистанционного образования, аспирантура.

- Школьникам

- Академика+

Педагогический (научно-педагогический) состав

Педагогический (научно-педагогический) состав

Учет кассовых операций | Wolters Kluwer

В приведенном выше примере, если кассовый счет главной книги не показывает сальдо в размере 3851,26 долларов США, вы должны отследить причину разницы.

Если ваша банковская выверка не соответствует балансу, вам необходимо найти ошибку или ошибки. Возможные причины ошибки банковского баланса включают:

- Неправильно добавлено общее количество непогашенных чеков. Дважды проверьте добавление общей суммы непогашенных чеков.

- Неверно добавлено общее количество депозитов в пути. Дважды проверьте добавление депозитов в пути.

- Баланс банка транспонирован. Вы начали с правильной суммы в верхней части выверки? Дважды проверьте, сравнив его с балансом на конец месяца в выписке по счету.

- Неспособность зарегистрировать все элементы клиринговой выписки по счету. Внимательно посмотрите на свою банковскую выписку. Есть ли какие-либо статьи, такие как различные банковские сборы или автоматические депозиты или снятие средств, которые не были зарегистрированы в ваших бухгалтерских книгах?

- Журналы добавлены неправильно. Дважды проверьте добавление денежных поступлений и денежных выплат.

- Не удалось зарегистрировать чек или депозит. Вы регистрировали все чеки и депозиты в своих журналах? Это должно было быть очевидно, когда вы готовили списки депозитов в пути и непогашенных чеков.

- Неправильно записана сумма. Сравните каждую позицию в банковской выписке с записью в журнале для этой позиции. Вы ввели правильную сумму?

Ведение журнала выплат наличных

Журнал выплат наличных средств — это место, где вы регистрируете операции по выплате наличных (или чеков). Это также может быть журнал покупок или журнал расходов.

Хотя вы можете, если будете достаточно искать, найти печатные журналы выплат наличных, мы настоятельно рекомендуем хранить этот журнал на своем компьютере или в облаке, как вы это делаете с большинством своих финансовых журналов. Ваше бухгалтерское программное обеспечение, вероятно, будет включать в себя некоторые типы журналов расходов и покупок, настраиваемых в соответствии с потребностями вашего бизнеса.

Использование учета по методу начисления и журналов расходования денежных средств

Если вы используете учет по методу начисления, как мы рекомендуем, вы будете фиксировать расходы в журнале расходования денежных средств в момент оплаты товаров или услуг или в журнале покупок, если вы покупаете в кредит.

Пример учета по методу начисления

Вы владелец универсального магазина. Вы покупаете у своего основного поставщика за счет товаров на общую сумму 7800 долларов США. Большая часть покупки приходится на инвентарь для перепродажи, но также включены канцелярские товары на сумму 100 долларов. Сделайте следующую запись в журнале покупок:

Сделайте следующую запись в журнале покупок:

В следующем месяце, после получения выписки от вашего поставщика, вы выписываете чек для оплаты своего счета. Сделайте следующую запись в журнале покупок:

Примеры журнала выплат наличными

Если вы являетесь розничным магазином, ваши записи в журнале могут выглядеть примерно так:

(Примечание. Все суммы в долларах округлены до ближайший доллар.)

- 2 февраля вы оплатили счет за электричество в размере 177 долларов.

- Также 2 февраля вы купили товарный запас в магазине Ash Wholesale по цене 9 долларов США., 500.

- 5 февраля вы потратили 82 доллара на заправочной станции Аткинса, чтобы заправить свои транспортные средства бензином. Вы списываете все это со счета, который вы ведете в Atkins.

- 8 февраля вы выписываете чек на 9500 долларов в счет оплаты счета, полученного от Эша.

- 10 февраля вы выписываете чек на 82 доллара в сервисную станцию Atkins, чтобы рассчитаться там со своим счетом.

- По завершении этой страницы журнала вы должны заполнить все семь столбцов суммы. Поскольку вы используете систему учета с двойной записью, вы можете увидеть, все ли записи были записаны правильно. Проверьте, равна ли сумма дебетов сумме кредитов. Всего дебетов: 0 + 9,582 + 9500 + 82 + 177 = 19 341. Всего кредитов: 9 759 + 9 582 = 19 341.

Если сумма столбцов дебета не равна сумме столбцов кредита, у вас есть проблема, которую вы должны отследить немедленно. Возможно, вы ввели одну из сумм не в тот столбец. Возможно, вы просто неправильно добавили при подсчете итогов. Обычно легко определить ошибку, потому что дебет должен равняться кредиту для каждой транзакции.

В вашем журнале покупок может быть намного больше столбцов, чем в этом образце, потому что у вас, вероятно, будет больше классификаций расходов.

Поддержание мелкого денежного фонда и работа с дебиторской задолженностью

Почти все предприятия нуждаются в наличных деньгах для оплаты мелких, различных расходов. Самый простой способ сохранить эти деньги — использовать мелкий денежный фонд, если только у вашего бизнеса нет наличных денег от ежедневных транзакций.

Самый простой способ сохранить эти деньги — использовать мелкий денежный фонд, если только у вашего бизнеса нет наличных денег от ежедневных транзакций.

Если вы используете наличные деньги из дневных квитанций для небольших расходов, обязательно точно записывайте все наличные, взятые из кассы, и подготовьте кассовый лист в конце дня, чтобы контролировать наличные деньги, выплаченные из кассы.

Шаги по созданию фонда мелкой наличности

- Создайте фонд мелкой наличности, выписав чек в «Мелкую кассу». Обналичить чек.

- Физически поместите наличные деньги в ящик для мелкой наличности или ящик для мелкой наличности.

- Когда вы оплачиваете расходы наличными, ведите подробный список всех расходов.

- Когда наличные почти закончатся, сложите расходы в подробном списке.

- Выпишите еще один чек в «Мелкую кассу» на общую сумму расходов. Этот чек должен пополнить фонд до первоначального баланса.

Как использовать фонд мелкой наличности

Предположим, вы решили создать фонд мелкой наличности для оплаты небольших расходов, которые вы не оплачиваете чеком или дебетовой картой. Вы чувствуете, что необходим мелкий наличный фонд в размере 100 долларов, поэтому вы выписываете чек на 100 долларов, подлежащий оплате «Мелкой наличности». Вы физически кладете 100 долларов в мелкую кассу. Сделайте следующую запись в журнале расходования денежных средств:

Вы чувствуете, что необходим мелкий наличный фонд в размере 100 долларов, поэтому вы выписываете чек на 100 долларов, подлежащий оплате «Мелкой наличности». Вы физически кладете 100 долларов в мелкую кассу. Сделайте следующую запись в журнале расходования денежных средств:

| Дебет | Кредит | |

| Мелкая наличность | 100 | |

| Наличные | | 100 |

Две недели спустя вы просматриваете кассу для мелких сумм и обнаруживаете, что осталось 25 долларов. Вы добавляете элементы, перечисленные в списке расходов, и с радостью обнаруживаете, что в сумме они составляют 75 долларов (25 + 75 = 100). Вы выписываете чек на сумму 75 долларов, подлежащий оплате в «Петти Кэш». Денежные средства помещаются в кассу мелкой кассы. Это пополняет фонд обратно до 100 долларов. Используя список мелких денежных расходов в качестве исходного документа, сделайте в журнале расхода денежных средств следующую запись:

| | Дебет | Кредит |

| Товары для офиса | 13. 20 20 | |

| Авто расходы | 39,00 | |

| Разное труд | 15.00 | |

| Разное расходы | 7,80 | |

| Денежные средства | | 75,00 |

Ящик для мелких денег или ящик должен быть заперт, когда он не используется. Только один человек должен иметь доступ к мелкой наличности, чтобы один человек нес за нее ответственность.

Что такое дебиторская задолженность

Дебиторская задолженность (часто сокращенно A/R) — это просто неоплаченные счета клиентов и любые другие деньги, причитающиеся вам от ваших клиентов. Сумма всех дебиторских задолженностей ваших клиентов указана в качестве текущих активов в вашем балансе.

Ваша бухгалтерская программа должна автоматически вести бухгалтерский учет дебиторской задолженности для каждого клиента. Бухгалтерская книга дебиторской задолженности, которая также может использоваться как выписка по клиенту, служит записью расходов и платежей каждого клиента.

Ведение учета дебиторской задолженности

Когда клиент что-то покупает, вам необходимо:

- Зафиксировать продажу в журнале продаж и кассовых чеков. Этот журнал будет включать столбцы дебета и кредита дебиторской задолженности. Комиссионные продажи и платежи по счету вводятся в эти две колонки соответственно.

- Каждый день продажи в кредит, зарегистрированные в журнале продаж и денежных поступлений, проводятся по соответствующим счетам клиента в книге учета дебиторской задолженности. Это позволяет вам узнать не только общую сумму, которую вам должны все кредитные клиенты, но и общую сумму, которую должны каждому клиенту.

- Записи, сделанные в журнале продаж и денежных поступлений, также суммируются в конце месяца, и результаты отражаются на счете дебиторской задолженности в вашей главной книге. Этот счет является вашей дебиторской задолженностью «контрольный счет». «Контроль» означает, что после того, как все ваши проводки будут завершены, общая сумма остатков клиентов в книге дебиторской задолженности будет такой же, как и остаток на контрольном счете в главной книге. Если они не совпадают, вы можете сказать, что где-то в строке допустили ошибку.

Если они не совпадают, вы можете сказать, что где-то в строке допустили ошибку.

Если они не совпадают, вы можете сказать, что где-то в строке допустили ошибку.Если вы предоставляете кредит своим клиентам и ведете журнал продаж и кассовых поступлений вручную, убедитесь, что ваше бухгалтерское программное обеспечение интегрирует проводку в бухгалтерские книги дебиторской задолженности с записью операций продаж и кассовых поступлений автоматически. Называемая системой «одной записи», эта экономия времени также снижает вероятность ошибок публикации.

Ведение книги учета дебиторской задолженности

Вы должны вести учетную запись книги учета дебиторской задолженности для каждого клиента, которому вы предоставляете кредит. В конце каждого дня вносите расходы по счетам-фактурам из журнала продаж и кассовых поступлений в бухгалтерские книги клиентов. Кроме того, независимо от того, используете ли вы кассовый аппарат или отдельную книгу кассовых поступлений, не забудьте в конце дня занести кассовые поступления на счет в соответствующие бухгалтерские книги. Конечно, ваше программное обеспечение должно позаботиться об этом автоматически.

Конечно, ваше программное обеспечение должно позаботиться об этом автоматически.

Если вам нравится бумажный журнал, храните все книги учета дебиторской задолженности в одной папке и пусть копии книг учета дебиторской задолженности также служат выписками, которые вы отправляете своим клиентам с требованием оплаты. Если вы отправляете их по почте в виде выписок, каждый месяц начинайте новую бухгалтерскую ведомость.

Месячная бухгалтерская книга должна начинаться с баланса вперед, который является конечным балансом предыдущего месяца. Если ваши листы бухгалтерской книги не будут удваиваться, как ваши отчеты о клиентах, вам не нужно начинать новый лист каждый месяц. Просто ведите постоянную бухгалтерскую книгу для каждого клиента, которая поддерживает общую сумму баланса клиента.

Для большинства предприятий отчеты должны отправляться один раз в месяц всем клиентам с остатком на счете и включать:

- начальный баланс (конечный баланс за предыдущий месяц)

- все счета, выставленные в течение месяца

- платежи по счету в течение месяца

- любые дебетовые или кредитовые авизо

- конечное сальдо

- срок

Отслеживание вашего контрольного счета

Когда вы ежемесячно отправляете выписки своим клиентам, вы должны сверять свои бухгалтерские книги дебиторской задолженности с контрольным счетом дебиторской задолженности. Контрольный счет — это общий баланс дебиторской задолженности из вашей главной книги.

Контрольный счет — это общий баланс дебиторской задолженности из вашей главной книги.

Начальная сумма дебиторской задолженности плюс начисленные продажи за месяц минус платежи по счету за месяц должны равняться конечной сумме дебиторской задолженности. Сравните эту сумму с суммой бухгалтерских книг дебиторской задолженности отдельных клиентов. Это поможет вам обнаружить любые ошибки в ваших заявлениях клиентов до того, как вы отправите их по почте. Ваше бухгалтерское программное обеспечение должно автоматически уведомлять вас о расхождениях.

Работа с кредиторской задолженностью

Работа с дебиторской задолженностью может быть немного забавной — в конце концов, все дело в том, чтобы загребать с трудом заработанное тесто. Кредиторская задолженность (часто называемая A/P), с другой стороны, фокусируется на неоплаченных счетах бизнеса, то есть на деньгах, которые вы должны своим поставщикам и другим кредиторам. Сумма сумм, которые вы должны своим поставщикам, указана как текущее обязательство в вашем балансе.

Подготовка документов по вашей кредиторской задолженности

Если вы используете метод начисления, как мы рекомендуем, расходы регистрируются в журнале кассовых расходов в момент оплаты товаров или услуг или в журнале покупок, если вы покупаете в кредит. Если вы имеете дело с данным поставщиком много раз в течение месяца, вам не нужно регистрировать каждую покупку. Вы можете собрать все счета за месяц от этого поставщика, а затем записать одну транзакцию в журнале покупок в конце месяца.

Вы должны вести бухгалтерский учет кредиторской задолженности для каждого поставщика. Расходы из журнала выдачи денежных средств в конце каждого дня отражаются в соответствующей книге учета кредиторской задолженности. Бухгалтерская книга кредиторской задолженности — это запись того, что вы должны каждому поставщику. Убедитесь, что ваше бухгалтерское программное обеспечение автоматически ведет отдельные бухгалтерские книги, а также общую бухгалтерскую книгу.

Главная книга содержит счет кредиторской задолженности, который является вашим контрольным счетом кредиторской задолженности. В журнале кассовых расходов есть графы дебета и кредита кредиторской задолженности. Покупки в кредит и платежи по счету заносятся в эти две колонки соответственно. В конце месяца они суммируются и проводятся по контрольному счету в Главной книге.

В журнале кассовых расходов есть графы дебета и кредита кредиторской задолженности. Покупки в кредит и платежи по счету заносятся в эти две колонки соответственно. В конце месяца они суммируются и проводятся по контрольному счету в Главной книге.

Ведение бухгалтерских книг A/P

Бухгалтерские книги кредиторской задолженности помогут вам контролировать свои расходы и кредиторскую задолженность. Если вы ведете точные бухгалтерские книги к оплате, вам будет легко перепроверять счета, которые вы получаете от своих поставщиков.

В конце месяца сверяйте бухгалтерские книги кредиторской задолженности с контрольным счетом кредиторской задолженности. Контрольный счет — это общий баланс кредиторской задолженности из вашей главной бухгалтерской книги. Начальная сумма кредиторской задолженности плюс покупки по счету в течение месяца минус платежи по счету в течение месяца должны равняться конечной сумме кредиторской задолженности. Сравните эту сумму с суммой отдельных регистров кредиторской задолженности. Это поможет вам обнаружить любые ошибки, допущенные вами при учете кредиторской задолженности. Выверка также может помочь выявить любые ошибки в счетах поставщика.

Это поможет вам обнаружить любые ошибки, допущенные вами при учете кредиторской задолженности. Выверка также может помочь выявить любые ошибки в счетах поставщика.

Отчет о сроках погашения кредиторской задолженности является хорошим инструментом управления денежными средствами, который следует периодически готовить. Это поможет вам спланировать сроки и сумму ваших денежных выплат.

Как составить бюджет: пошаговое руководство

Составление бюджета — это отличный способ отслеживать, куда расходуются ваши деньги каждый месяц, и важный шаг к тому, чтобы привести свои финансы в порядок. Бюджет может облегчить вам достижение финансовых вех, таких как создание резервного фонда или накопление на первоначальный взнос за дом.

Хотя задача может показаться сложной, составить бюджет не так уж сложно. Кроме того, как только он у вас появится, основная часть работы будет выполнена, и вы сможете вносить небольшие коррективы по мере изменения ваших привычек расходов или доходов. Существует множество веб-сайтов и приложений для составления бюджета, которые вы можете использовать для начала работы, или вы можете создать свою собственную электронную таблицу.

Существует множество веб-сайтов и приложений для составления бюджета, которые вы можете использовать для начала работы, или вы можете создать свою собственную электронную таблицу.

Ниже, CNBC Select рассказывает, как составить бюджет с помощью электронной таблицы, но многие шаги аналогичны другим методам составления бюджета. Не стесняйтесь проявлять творческий подход — вы можете загружать шаблоны онлайн через Google Sheets, Microsoft Excel и другие сайты или начать с нуля.

Вот как составить бюджет за пять шагов.

Как составить бюджет

- Рассчитайте чистый доход

- Список ежемесячных расходов

- Отметьте постоянные и переменные расходы

- Определите среднемесячные расходы по каждой статье расходов

- Внесите коррективы

Первый шаг – выяснить, сколько денег вы зарабатываете каждый месяц. Вы захотите рассчитать свой чистый доход, который представляет собой сумму денег, которую вы зарабатываете за вычетом налогов.

Если вы получаете регулярную зарплату через своего работодателя, независимо от того, работаете ли вы неполный или полный рабочий день, указанная сумма, скорее всего, является вашим чистым доходом.

Имейте в виду, что если вы зарегистрированы в плане медицинского страхования, гибком счете расходов (FSA) и/или пенсионном счете через вашего работодателя, деньги часто автоматически снимаются с вашей зарплаты. Вы захотите вычесть эти вычеты, чтобы убедиться, что у вас есть четкое представление о вашей заработной плате.

Если вы работаете фрилансером, работаете не по найму или просто не получаете регулярную зарплату, вам нужно будет вычесть налоги из суммы вашего дохода. По данным IRS, ставка налога на самозанятость составляет 15,3%. Вы можете использовать этот калькулятор TaxAct, чтобы оценить, сколько налогов вы должны платить в год. Затем вы можете разделить на 12, чтобы получить месячную оценку.

2. Составьте список ежемесячных расходов

Далее вам необходимо составить список ваших ежемесячных расходов.

Вот некоторые общие расходы:

- Арендная плата или платежи по ипотеке

- Выплаты по кредиту (например, студенческие, автомобильные и личные)

- Страхование (например, медицинское страхование, жилье и автомобиль)

- Коммунальные услуги (например, электричество, вода и т. д.). газ)

- Телефон, интернет, кабельное и ежемесячное потоковое вещание

- Уход за детьми

- Бакалея

- Транспорт (например, бензин, билеты на поезд и автобус)

- Товары для дома

- Питание

- Путешествия

- Членство в тренажерном зале

- Разное (например, подарки, развлечения и одежда) 9 0035

Также хорошо включить сведения о том, сколько вы откладываете каждый месяц, будь то на традиционных или высокодоходных сберегательных счетах или на личном пенсионном счете, таком как Roth IRA.

3. Обозначение постоянных и переменных расходов

После того, как вы составили список своих ежемесячных расходов, отметьте, являются ли они постоянными или переменными. Постоянные расходы — это счета, которых вы не можете избежать: аренда, коммунальные услуги, транспорт, страховка, питание и погашение долгов. Переменные расходы, как правило, более гибкие — например, ваше членство в тренажерном зале или сколько вы тратите на обед вне дома.

Постоянные расходы — это счета, которых вы не можете избежать: аренда, коммунальные услуги, транспорт, страховка, питание и погашение долгов. Переменные расходы, как правило, более гибкие — например, ваше членство в тренажерном зале или сколько вы тратите на обед вне дома.

Если денег не хватает, вы всегда можете отказаться от абонемента в спортзал и сократить расходы на питание вне дома, но вам, скорее всего, всегда придется платить за квартиру или ипотеку.

4. Определить среднемесячную стоимость каждого расхода

После того, как вы разделите постоянные и переменные расходы, перечислите, сколько вы тратите на каждый расход в месяц. Вы можете просмотреть свои расходы в выписках по банковским счетам и кредитным картам.

Фиксированные расходы легче включить в бюджет, чем переменные расходы, так как затраты, как правило, одинаковы из месяца в месяц. Например, погашение долга по ипотеке или автокредиту каждый месяц будет стоить одинаково. Но фиксированные коммунальные услуги, такие как электричество и газ, и переменные затраты, такие как питание и товары для дома, часто колеблются от месяца к месяцу, поэтому вам нужно будет выполнить некоторые математические расчеты, чтобы найти среднее значение.

Для этих категорий и для всех, где ваши расходы меняются от месяца к месяцу, определите среднемесячную стоимость, взглянув на расходы за три месяца. Например, чтобы рассчитать среднюю сумму, которую вы тратите на продукты, сложите все свои расходы на продукты за последние три месяца и разделите на три.

Если вы обнаружите, что в среднем ежемесячно вы тратите на продукты 433 доллара, вы можете округлить и установить лимит расходов на 450 долларов.

5. Регулировка

Последним шагом в составлении бюджета является сравнение вашего чистого дохода с вашими ежемесячными расходами. Если вы заметили, что ваши расходы превышают ваши доходы, вам необходимо внести некоторые коррективы.

Предположим, что ваши расходы на 300 долларов превышают вашу месячную чистую зарплату. Вам следует пересмотреть свои переменные расходы, чтобы найти способы сократить расходы на сумму 300 долларов. Это может включать переоценку того, сколько вы тратите на продукты, товары для дома, потоковую подписку и другие гибкие расходы.

Рекомендуется сократить эти расходы и регулярно корректировать сумму, которую вы тратите, чтобы избежать долгов.

С другой стороны, если после перечисления расходов у вас остается дополнительный доход, вы можете увеличить некоторые разделы своего бюджета. В идеале вы должны использовать эти дополнительные деньги, чтобы увеличить свои сбережения, особенно если у вас нет резервного фонда. Но вы также можете использовать деньги на второстепенные вещи, такие как обед или путешествие.

Если у вас еще нет высокодоходного сберегательного счета, рассмотрите возможность его открытия, например, Marcus by Goldman Sachs High Yield Online Savings, и зарабатывайте в 16 раз больше процентов, чем на традиционных счетах.

Следующие шаги

После того, как вы закончите создание бюджета, следующим шагом будет его придерживаться. Вы можете взять на себя ответственность различными способами. Во-первых, вы можете установить напоминания с вашей кредитной карты и банковских счетов, когда вы достигнете заранее установленной суммы расходов.