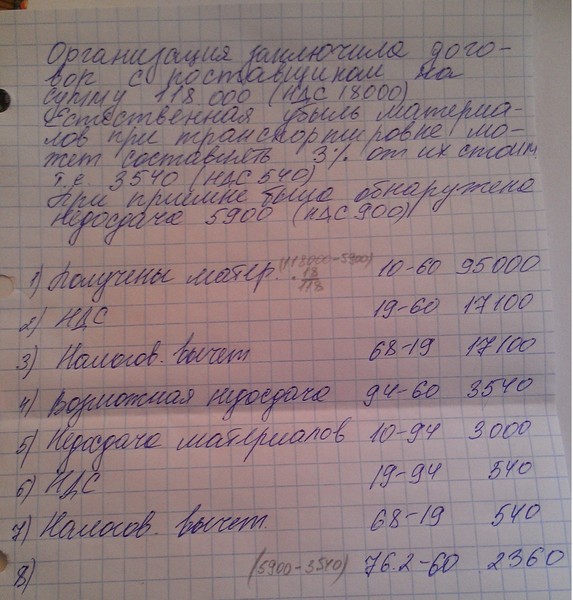

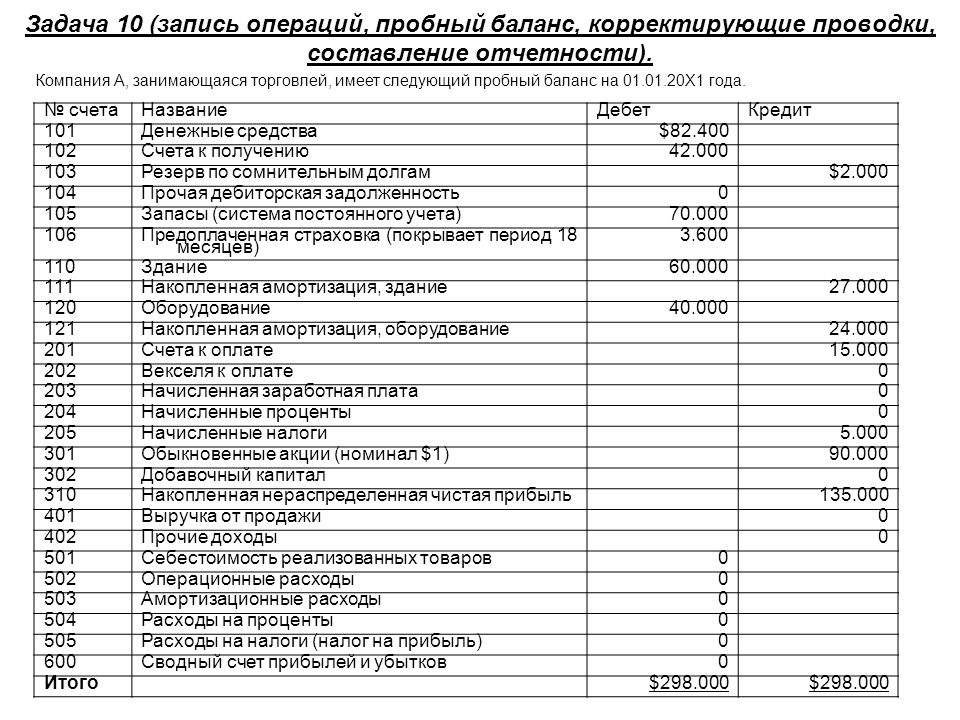

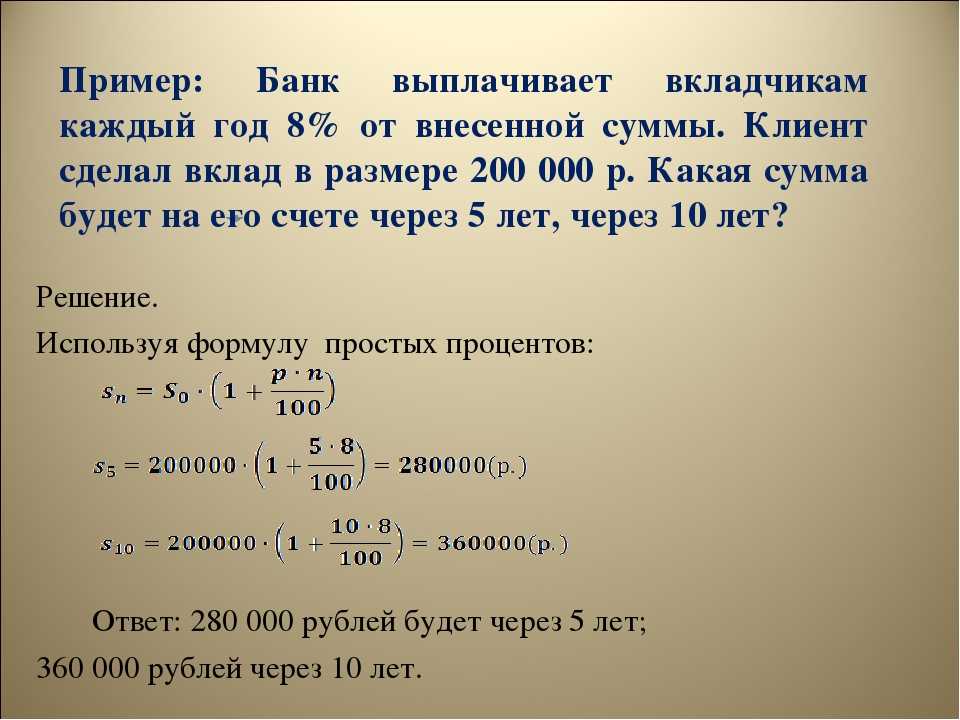

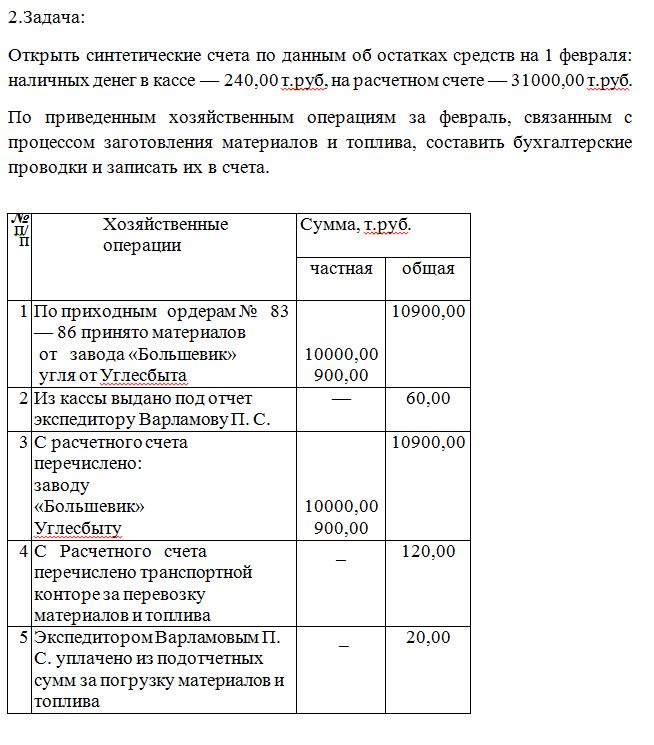

Решение бухгалтерских задач — 1С-Учебный центр 3

30 декабря — 06 февраля WEB-обучение 9 300 ₽

Записаться на курс09-13 января — 10:00 — 17:00 Курс-погружение дневной очный 12 980 ₽

Записаться на курс09-13 января — 10:00 — 17:00 Курс-погружение дневной удаленный 12 980 ₽

Записаться на курс16-20 января — 10:00 — 17:00 Курс-погружение дневной очный 12 980 ₽

Записаться на курс16 января — 02 февраля — 18:15 — 21:15 Курс-погружение вечерний очный 12 980 ₽

Записаться на курс16 января — 02 февраля — 18:15 — 21:15 Курс-погружение вечерний удаленный 12 980 ₽

Записаться на курс16-20 января — 10:00 — 17:00 Курс-погружение дневной удаленный 12 980 ₽

Записаться на курс23-27 января — 10:00 — 17:00 Курс-погружение дневной очный 12 980 ₽

Записаться на курс23-27 января — 10:00 — 17:00 Курс-погружение дневной удаленный 12 980 ₽

Записаться на курс25-27 января — 10:00 — 17:00 Очное дневное 9 700 ₽

Записаться на курс30 января — 03 февраля — 10:00 — 17:00 Курс-погружение дневной очный 12 980 ₽

Записаться на курс30 января — 03 февраля — 10:00 — 17:00 Курс-погружение дневной удаленный 12 980 ₽

13-17 февраля — 10:00 — 17:00 Курс-погружение дневной очный 12 980 ₽

Записаться на курс13 февраля — 02 марта — 18:15 — 21:15 Курс-погружение вечерний очный 12 980 ₽

Записаться на курс13 февраля — 02 марта — 18:15 — 21:15 Курс-погружение вечерний удаленный 12 980 ₽

Записаться на курс13-17 февраля — 10:00 — 17:00 Курс-погружение дневной удаленный 12 980 ₽

Записаться на курс20 февраля — 20 марта WEB-обучение 9 300 ₽

Записаться на курс20 февраля — 20 марта WEB-обучение 9 300 ₽

Записаться на курс27 февраля — 03 марта — 10:00 — 17:00 Курс-погружение дневной очный 12 980 ₽

Записаться на курс27 февраля — 03 марта — 10:00 — 17:00 Курс-погружение дневной удаленный 12 980 ₽

13-17 марта — 10:00 — 17:00 Курс-погружение дневной очный 12 980 ₽

Записаться на курс13-30 марта — 18:15 — 21:15 Курс-погружение вечерний очный 12 980 ₽

Записаться на курс13-17 марта — 10:00 — 17:00 Курс-погружение дневной удаленный 12 980 ₽

Записаться на курс13-30 марта — 18:15 — 21:15 Курс-погружение вечерний удаленный 12 980 ₽

Записаться на курс20-24 марта — 10:00 — 17:00 Курс-погружение дневной очный 12 980 ₽

Записаться на курс20-24 марта — 10:00 — 17:00 Курс-погружение дневной удаленный 12 980 ₽

Записаться на курс27-31 марта — 10:00 — 17:00 Курс-погружение дневной очный 12 980 ₽

Записаться на курс27 марта — 24 апреля WEB-обучение 9 300 ₽

Записаться на курс27-31 марта — 10:00 — 17:00 Курс-погружение дневной удаленный 12 980 ₽

Записаться на курс27 марта — 24 апреля WEB-обучение 9 300 ₽

Записаться на курс10-14 апреля — 10:00 — 17:00 Курс-погружение дневной очный 12 980 ₽

Записаться на курс10-27 апреля — 18:15 — 21:15 Курс-погружение вечерний очный 12 980 ₽

Записаться на курс10-27 апреля — 18:15 — 21:15 Курс-погружение вечерний удаленный 12 980 ₽

Записаться на курс10-14 апреля — 10:00 — 17:00 Курс-погружение дневной удаленный 12 980 ₽

Записаться на курс17-21 апреля — 10:00 — 17:00 Курс-погружение дневной очный 12 980 ₽

Записаться на курс17-21 апреля — 10:00 — 17:00 Курс-погружение дневной удаленный 12 980 ₽

24-28 апреля — 10:00 — 17:00 Курс-погружение дневной очный 12 980 ₽

Записаться на курс24-28 апреля — 10:00 — 17:00 Курс-погружение дневной удаленный 12 980 ₽

Записаться на курс15-19 мая — 10:00 — 17:00 Курс-погружение дневной очный 12 980 ₽

Записаться на курс15 мая — 01 июня — 18:15 — 21:15 Курс-погружение вечерний очный 12 980 ₽

Записаться на курс15 мая — 14 июня WEB-обучение 9 300 ₽

Записаться на курс15 мая — 01 июня — 18:15 — 21:15 Курс-погружение вечерний удаленный 12 980 ₽

Записаться на курс15-19 мая — 10:00 — 17:00 Курс-погружение дневной удаленный 12 980 ₽

Записаться на курс22-26 мая — 10:00 — 17:00 Курс-погружение дневной очный 12 980 ₽

22-26 мая — 10:00 — 17:00 Курс-погружение дневной удаленный 12 980 ₽

Записаться на курс29 мая — 02 июня — 10:00 — 17:00 Курс-погружение дневной очный 12 980 ₽

Записаться на курс29 мая — 02 июня — 10:00 — 17:00 Курс-погружение дневной удаленный 12 980 ₽

Записаться на курс05-09 июня — 10:00 — 17:00 Курс-погружение дневной очный 12 980 ₽

Записаться на курс05-09 июня — 10:00 — 17:00 Курс-погружение дневной удаленный 12 980 ₽

Записаться на курс19-23 июня — 10:00 — 17:00 Курс-погружение дневной очный 12 980 ₽

Записаться на курс19 июня — 06 июля — 18:15 — 21:15 Курс-погружение вечерний очный 12 980 ₽

Записаться на курс19-23 июня — 10:00 — 17:00 Курс-погружение дневной удаленный 12 980 ₽

Записаться на курс19 июня — 06 июля — 18:15 — 21:15 Курс-погружение вечерний удаленный 12 980 ₽

Записаться на курс26-30 июня — 10:00 — 17:00 Курс-погружение дневной очный 12 980 ₽

Записаться на курс26 июня — 24 июля WEB-обучение 9 300 ₽

Записаться на курс26-30 июня — 10:00 — 17:00 Курс-погружение дневной удаленный 12 980 ₽

Записаться на курс03-07 июля — 10:00 — 17:00 Курс-погружение дневной очный 12 980 ₽

Записаться на курс03-07 июля — 10:00 — 17:00 Курс-погружение дневной удаленный 12 980 ₽

Записаться на курс17-21 июля — 10:00 — 17:00 Курс-погружение дневной очный 12 980 ₽

Записаться на курс17-21 июля — 10:00 — 17:00 Курс-погружение дневной удаленный 12 980 ₽

Записаться на курс17 июля — 03 августа — 18:15 — 21:15 Курс-погружение вечерний очный 12 980 ₽

Записаться на курс17 июля — 03 августа — 18:15 — 21:15 Курс-погружение вечерний удаленный 12 980 ₽

Записаться на курс24-28 июля — 10:00 — 17:00 Курс-погружение дневной очный 12 980 ₽

Записаться на курс24-28 июля — 10:00 — 17:00 Курс-погружение дневной удаленный 12 980 ₽

Записаться на курс31 июля — 04 августа — 10:00 — 17:00 Курс-погружение дневной очный 12 980 ₽

Записаться на курс31 июля — 04 августа — 10:00 — 17:00 Курс-погружение дневной удаленный 12 980 ₽

Записаться на курс14 августа — 11 сентября WEB-обучение 9 300 ₽

Записаться на курс14-18 августа — 10:00 — 17:00 Курс-погружение дневной очный 12 980 ₽

Записаться на курс14-18 августа — 10:00 — 17:00 Курс-погружение дневной удаленный 12 980 ₽

Записаться на курс14-31 августа — 18:15 — 21:15 Курс-погружение вечерний очный 12 980 ₽

Записаться на курс14-31 августа — 18:15 — 21:15 Курс-погружение вечерний удаленный 12 980 ₽

Записаться на курс21-25 августа — 10:00 — 17:00 Курс-погружение дневной очный 12 980 ₽

Записаться на курс21-25 августа — 10:00 — 17:00 Курс-погружение дневной удаленный 12 980 ₽

Записаться на курс28 августа — 01 сентября — 10:00 — 17:00 Курс-погружение дневной очный 12 980 ₽

Записаться на курс28 августа — 01 сентября — 10:00 — 17:00 Курс-погружение дневной удаленный 12 980 ₽

Записаться на курс11-28 сентября — 18:15 — 21:15 Курс-погружение вечерний очный 12 980 ₽

Записаться на курс11-28 сентября — 18:15 — 21:15 Курс-погружение вечерний удаленный 12 980 ₽

Записаться на курс11-15 сентября — 10:00 — 17:00 Курс-погружение дневной очный 12 980 ₽

Записаться на курс11-15 сентября — 10:00 — 17:00 Курс-погружение дневной удаленный 12 980 ₽

Записаться на курс18-22 сентября — 10:00 — 17:00 Курс-погружение дневной очный 12 980 ₽

Записаться на курс18-22 сентября — 10:00 — 17:00 Курс-погружение дневной удаленный 12 980 ₽

Записаться на курс25 сентября — 23 октября WEB-обучение 9 300 ₽

Записаться на курс25-29 сентября — 10:00 — 17:00 Курс-погружение дневной очный 12 980 ₽

Записаться на курс25-29 сентября — 10:00 — 17:00 Курс-погружение дневной удаленный 12 980 ₽

Записаться на курс09-13 октября — 10:00 — 17:00 Курс-погружение дневной очный 12 980 ₽

Записаться на курс09-13 октября — 10:00 — 17:00 Курс-погружение дневной удаленный 12 980 ₽

Записаться на курс09-26 октября — 18:15 — 21:15 Курс-погружение вечерний очный 12 980 ₽

Записаться на курс09-26 октября — 18:15 — 21:15 Курс-погружение вечерний удаленный 12 980 ₽

Записаться на курс16-20 октября — 10:00 — 17:00 Курс-погружение дневной очный 12 980 ₽

Записаться на курс16-20 октября — 10:00 — 17:00 Курс-погружение дневной удаленный 12 980 ₽

Записаться на курс23-27 октября — 10:00 — 17:00 Курс-погружение дневной очный 12 980 ₽

Записаться на курс23-27 октября — 10:00 — 17:00 Курс-погружение дневной удаленный 12 980 ₽

Записаться на курс30 октября — 03 ноября — 10:00 — 17:00 Курс-погружение дневной очный 12 980 ₽

Записаться на курс30 октября — 03 ноября — 10:00 — 17:00 Курс-погружение дневной удаленный 12 980 ₽

Записаться на курс06-23 ноября — 18:15 — 21:15 Курс-погружение вечерний очный 12 980 ₽

Записаться на курс06-23 ноября — 18:15 — 21:15 Курс-погружение вечерний удаленный 12 980 ₽

Записаться на курс13 ноября — 11 декабря WEB-обучение 9 300 ₽

Записаться на курс13-17 ноября — 10:00 — 17:00 Курс-погружение дневной очный 12 980 ₽

Записаться на курс13-17 ноября — 10:00 — 17:00 Курс-погружение дневной удаленный 12 980 ₽

Записаться на курс20-24 ноября — 10:00 — 17:00 Курс-погружение дневной очный 12 980 ₽

Записаться на курс20-24 ноября — 10:00 — 17:00 Курс-погружение дневной удаленный 12 980 ₽

Записаться на курс04-08 декабря — 10:00 — 17:00 Курс-погружение дневной очный 12 980 ₽

Записаться на курс04-08 декабря — 10:00 — 17:00 Курс-погружение дневной удаленный 12 980 ₽

Записаться на курс04-21 декабря — 18:15 — 21:15 Курс-погружение вечерний очный 12 980 ₽

Записаться на курс04-21 декабря — 18:15 — 21:15 Курс-погружение вечерний удаленный 12 980 ₽

Записаться на курс11-15 декабря — 10:00 — 17:00 Курс-погружение дневной очный 12 980 ₽

Записаться на курс11-15 декабря — 10:00 — 17:00 Курс-погружение дневной удаленный 12 980 ₽

Записаться на курс18-22 декабря — 10:00 — 17:00 Курс-погружение дневной очный 12 980 ₽

Записаться на курс18-22 декабря — 10:00 — 17:00 Курс-погружение дневной удаленный 12 980 ₽

Записаться на курсПродление доступа к видеоматериалам 3 900 ₽ Записаться на курс

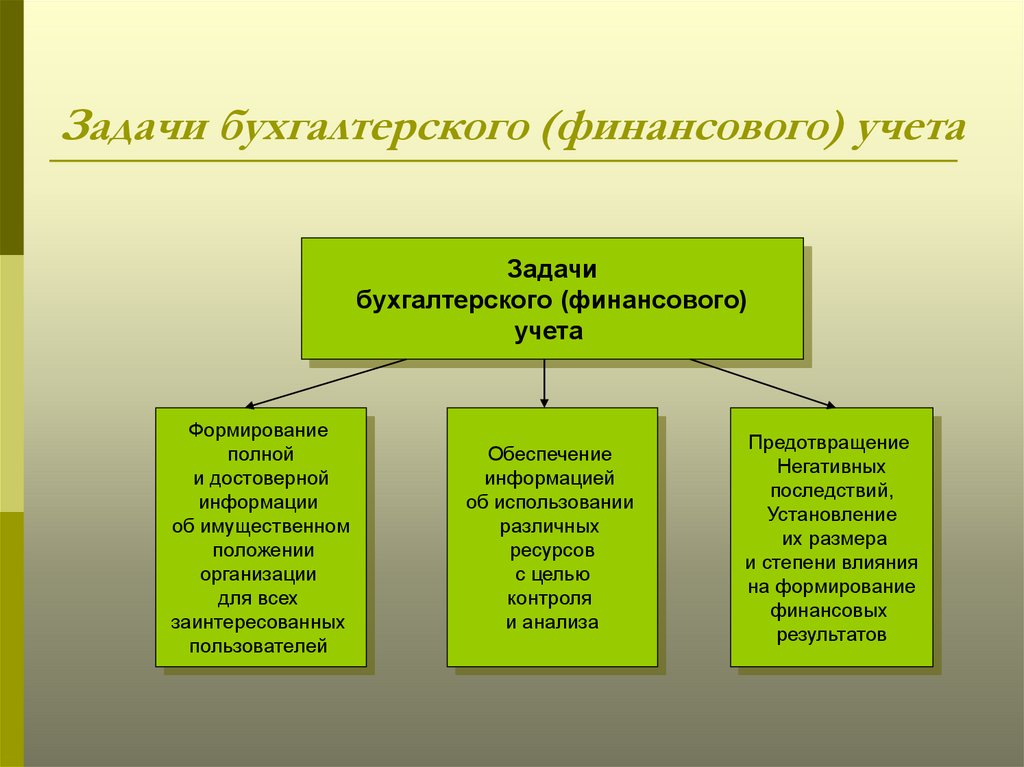

Цели и задачи бухгалтерского учета

Цель и задачи бухгалтерского учета [c. 8]

8]ЦЕЛИ И ЗАДАЧИ БУХГАЛТЕРСКОГО УЧЕТА [c.6]

В некоторых работах бухгалтерскому учету придают и другие функции контроля, управления. Причиной такой путаницы является неправильное определение целей и задач бухгалтерского учета, иногда сводимых к контролю за выполнением планов, охране социалистической собственности и укреплению хозяйственного расчета и т. п. Это вызывает серьезные возражения во-первых, есть общая функция управления — контроль во-вторых, есть специальная учебная дисциплина — Контроль и ревизия в-третьих, на практике функцию контроля реализуют самостоятельные подразделения. [c.10]

Изменения в нормативном регулировании бухгалтерского учета и налогообложении, а также в смежных областях, имеющих прямые и обратные связи с целями и задачами бухгалтерского учета, становятся серьезной проверкой для систем автоматизации бухгалтерского учета. И здесь преимущество имеют продукты, в которых обеспечение адекватности вынесено в область настройки или так называемой — конфигурацией.

В этом случае сами настройки являются готовым типовым решением с возможностью их модификации при каком либо изменении законодательства.

[c.234]

В этом случае сами настройки являются готовым типовым решением с возможностью их модификации при каком либо изменении законодательства.

[c.234]Сущность, цели и задачи бухгалтерского учета [c.8]

В этом документе сформулированы общие положения бухгалтерского учета форма учета, численность аппарата бухгалтерии законодательные акты, на основе которых ведется учет требования к руководству бухгалтерией цели и задачи бухгалтерского учета. В Положении о бухгалтерии раскрываются функции бухгалтерии по участкам учетной работы, в соответствии с которыми разрабатываются и утверждаются должностные инструкции для сотрудников аппарата бухгалтерии. В этом документе в соответствии с Федеральным законом О бухгалтерском учете и Положением о главных бухгалтерах содержится должностная инструкция о руководителе бухгалтерии (главном бухгалтере). Этим Положением определяется взаимодействие бухгалтерии с другими подразделениями и службами организации. [c.324]

ЦЕЛИ УЧАСТНИКОВ ХОЗЯЙСТВЕННОГО ПРОЦЕССА И ЗАДАЧИ БУХГАЛТЕРСКОГО УЧЕТА [c.

16]

16]В условно-постоянной информации большой удельный вес занимает нормативная информация, которая используется при решении задач бухгалтерского учета. К этой информации относятся данные о составе изделий и применяемости деталей в этих изделиях, данные о технологических маршрутах изготовления изделий, пооперационные нормы затрат труда и подетальные нормы расхода материалов и др. Нормативные данные могут быть первичными и сводными, которые получаются путем обработки и обобщения первичных нормативов. Примером первичных нормативов являются пооперационные нормы затрат труда и подетальные нормы расхода материалов, сводных — нормативные затраты на изделия в разрезе статей затрат. Кроме нормативной информации используется также планово-договорная информация планы выпуска продукции на год, квартал, месяц, плановые (сметные) расходы на выпуск продукции, договоры и контракты и т.д. Вся эта нормативная и планово-договорная информация обрабатывается и подготавливается вне бухгалтерии. Храниться она должна в виде единого нормативно-справочного фонда, доступ к которому должен быть обеспечен при решении любых задач управления, в том числе и задач бухгалтерского учета. Нормативно-справочный фонд должен отвечать требованиям полноты (иметь весь необходимый набор данных для решения любых задач пользователей), актуальности и достоверности, удобству работы и быстроте поиска данных, безопасности данных, обеспечения работы в многопользовательском режиме. Проблема организации и ведения нормативно-справочного фонда актуальна для крупных предприятий, для которых характерна автоматизация на уровне корпоративных информационных систем или бухгалтерских комплексов. В корпоративных информационных системах эта проблема решается сразу при создании системы. Если же на предприятии автоматизируется только бухгалтерский учет, пусть даже на основе комплексных систем, то необходимо продумать вопросы организации и ведения нормативно-справочного фонда и взаимодействие его с бухгалтерским комплексом. Иначе не решить многих задач учета, требующих привлечения нормативных данных при расчетах или сравнительном анализе, например при сопоставлении фактических и нормативных (сметных) затрат на изделия или продукцию в целом.

Нормативно-справочный фонд должен отвечать требованиям полноты (иметь весь необходимый набор данных для решения любых задач пользователей), актуальности и достоверности, удобству работы и быстроте поиска данных, безопасности данных, обеспечения работы в многопользовательском режиме. Проблема организации и ведения нормативно-справочного фонда актуальна для крупных предприятий, для которых характерна автоматизация на уровне корпоративных информационных систем или бухгалтерских комплексов. В корпоративных информационных системах эта проблема решается сразу при создании системы. Если же на предприятии автоматизируется только бухгалтерский учет, пусть даже на основе комплексных систем, то необходимо продумать вопросы организации и ведения нормативно-справочного фонда и взаимодействие его с бухгалтерским комплексом. Иначе не решить многих задач учета, требующих привлечения нормативных данных при расчетах или сравнительном анализе, например при сопоставлении фактических и нормативных (сметных) затрат на изделия или продукцию в целом. [c.126]

[c.126]

Раздел 1. Сравнительные аспекты бухгалтерского учета. Задача этого 6-часового раздела — дать представление о двух системах, а также целях и методах бухгалтерского учета. [c.116]

Основное содержание дисциплины Теория бухгалтерского учета определено Государственным образовательным стандартом высшего профессионального образования по специальности 060500 Бухгалтерский учет, анализ и аудит (квалификация экономист ), утвержденном 17.03.2000 г. заместителем министра образования РФ Шадриковым В.Д. (номер государственной регистрации 181 ЭК/СП). Оно предусматривает изучение следующих вопросов Сущность, цели и содержание бухгалтерского учета функции и задачи историческое развитие бухгалтерского учета пользователи бухгалтерской информации в рыночной экономике основополагающие принципы объекты бухгалтерского наблюдения основные понятия активы обязательства, капитал, доходы, расходы, финансовые результаты, основные методические приемы и правила балансовое обобщение, капитальное (основное) уравнение, статические и динамические балансы, первичное наблюдение, документация, документооборот, инвентаризация, стоимостное измерение, виды оценок бухгалтерские счета и двойная запись синтетический и аналитический учет классификация счетов планы счетов модели текущего учета основных хозяйственных процессов, учетные регистры формы бухгалтерского учета, процедуры бухгалтерского учета, этапы процедуры, контрольные моменты основы бухгалтерской отчетности учетная политика и организация учета бухгалтерская профессия профессиональная этика международные и национальные профессиональные организации . [c.6]

[c.6]

В процессе изучения дисциплины студент должен получить четкое и ясное представление о предмете, целях и задачах процесса реформирования учета и отчетности в условиях перехода страны на рыночные рельсы. Кроме того, студент должен получить четкое представление об информационной базе, ее характеристике, принципах ее подготовки, принципах учета и отчетности, а также получить представление о международных требованиях к качеству информации, роли бухгалтерских служб в ее создании и, возникающем при этом, бухгалтерском риске. [c.155]

Цели и задачи реформирования бухгалтерского учета и финансовой отчетности. Основные направления реформирования. [c.157]

Для достижения цели, сформулированной выше, в процессе преподавания необходимо проработать следующие задачи научить студентов использовать на практике способы и методы бухгалтерского учета научить студентов самостоятельно читать учетные и отчётные данные с целью последующего анализа научить студентов классифицировать хозяйственные операции, хозяйственные средства предприятия, на основе метода баланса и плана счетов бухгалтерского учета финансово-хозяйственной деятельности составлять бухгалтерские проводки, анализировать состояние баланса в результате совершения хозяйственных операций. [c.412]

[c.412]

Тема 1. Хозяйственный учет, его сущность и значение. Понятие хозяйственного учета, его цели и задачи. Виды хозяйственного учета и их взаимосвязь. Историческое развитие бухгалтерского учета. [c.414]

Процесс принятия решения начинается с определения цели и задач, стоящих перед предприятием. От этого в конечном счете зависит отбор исходной управленческой информации и избранный алгоритм решения. Бухгалтерский управленческий учет обладает целым арсеналом приемов и методов, позволяющих обрабатывать и обобщать исходную информацию. [c.214]

Цели и задачи управленческой бухгалтерии отличны от целей и задач финансовой бухгалтерии вне зависимости от варианта связи между ними. Рассмотрим некоторые варианты организации управленческой бухгалтерии по системе директ-костинг на счетах бухгалтерского учета и ее связи с финансовой бухгалтерией. Эти варианты можно рекомендовать для применения в отечественных организациях. [c.177]

Разделение бухгалтерского учета на две отрасли финансовый учет и управленческий, повлекло за собой организацию двух бухгалтерий, которые имеют свои конкретные цели и задачи. Построение системы информации предопределено национальными особенностями, размерами предприятий, характеристикой выпускаемых продуктов и принципами управления.

[c.29]

Построение системы информации предопределено национальными особенностями, размерами предприятий, характеристикой выпускаемых продуктов и принципами управления.

[c.29]

В этой связи возрастают роль и значение бухгалтерского учета как функции управления и одной из основных баз информационной системы хозяйственного механизма любой организации. Поэтому в бухгалтерском учете возникает необходимость применения единых методологических (теоретических) основ процедур учета и отчетности, построенных на научных принципах, требованиях отечественных и международных стандартов. Это способствует повышению уровня учетно-аналитической работы, решению конкретных задач учета в организациях различных отраслей на единой методологической основе для формирования требуемой информации о хозяйственно-финансовой деятельности с целью принятия соответствующих управленческих решений. [c.3]

Рассмотренные виды учета — оперативный, статистический и бухгалтерский — имеют каждый свое назначение, состав учитываемых объектов, цели и задачи их отражения. Вместе с тем все виды учета взаимосвязаны, дополняют друг друга и составляют систему хозяйственного учета в Российской Федерации. Использование информации всех трех видов учета как целостной информационной системы, позволяет организациям принимать обоснованные управленческие решения в деле повышения эффективности их производственной и хозяйственно-финансовой деятельности.

[c.14]

Вместе с тем все виды учета взаимосвязаны, дополняют друг друга и составляют систему хозяйственного учета в Российской Федерации. Использование информации всех трех видов учета как целостной информационной системы, позволяет организациям принимать обоснованные управленческие решения в деле повышения эффективности их производственной и хозяйственно-финансовой деятельности.

[c.14]

СОДЕРЖАНИЕ, ЦЕЛИ, ЗАДАЧИ И ФУНКЦИИ БУХГАЛТЕРСКОГО УЧЕТА [c.15]

Исходя из этих целей и задач в бухгалтерском учете для получения различных по степени детализации информации используются три вида счетов синтетические, аналитические и субсчета. [c.73]

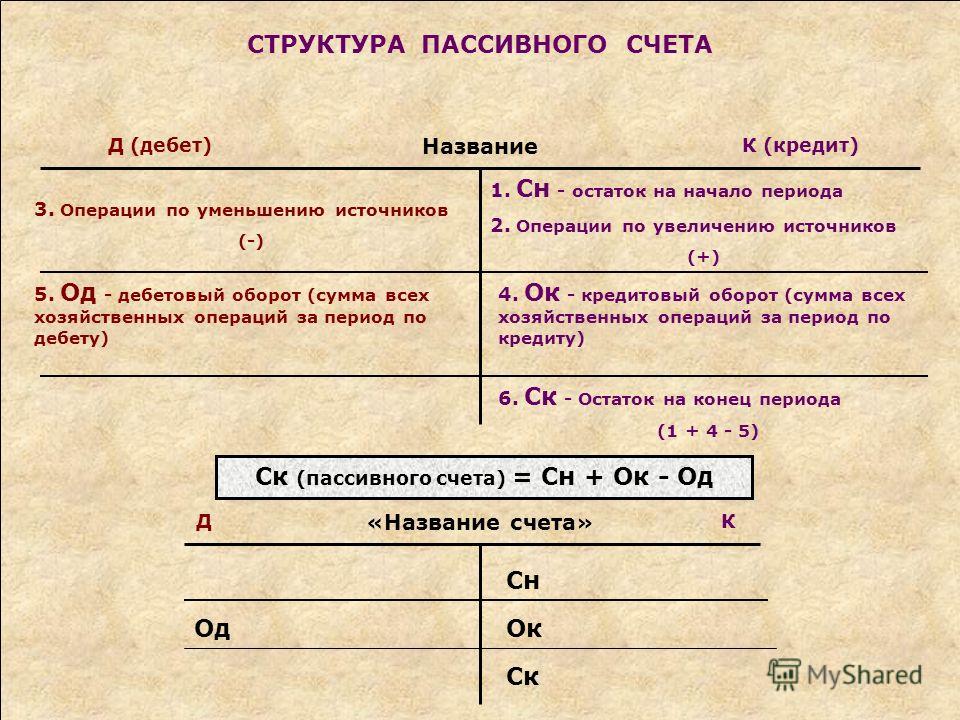

В основу группировки счетов положены цели и задачи, стоящие перед бухгалтерским учетом и отчетностью, и экономические особенности учитываемых объектов бухгалтерского наблюдения. Основная цель выражена в выявлении финансового результата и определении имущественного (финансового) положения собственника. В этой связи множество счетов плана разделено на два подмножества счета баланса и счета отчета о прибылях и убытках. Первое подмножество включает 7 разделов, второе состоит из одного раздела.

[c.334]

Первое подмножество включает 7 разделов, второе состоит из одного раздела.

[c.334]

Классификация счетов по экономическому содержанию дает ответ на вопрос что учитывается на бухгалтерских счетах (информация о каких объектах бухгалтерского наблюдения зафиксирована на счете и как связан конкретный счет с другими счетами информационной системы бухгалтерского учета) Классификация бухгалтерских счетов по структуре и назначению не увязывает признаки идентификации счетов с отражаемыми на них экономическими показателями, а исследует и группирует номенклатуру счетов по их назначению в системе бухгалтерских счетов, строению, способам расчета показателей оборотов и конечного сальдо, организации аналитического учета. Таким образом, можно обобщить цели и задачи классификации счетов по структуре и назначению выяснить, как организован и ведется учет на определенных группах счетов. [c.338]

Доходы и расходы представляют собой основные элементы финансовой отчетности, базовые категории бухгалтерского учета. Отсутствие этих понятий в системе нормативного регулирования отечественного бухгалтерского учета в условиях административной экономики столь остро не ощущалось, так как многие факты и события хозяйственной практики предопределялись заранее, а, значит, поддавались прямой жесткой регламентации. Многообразие хозяйственной жизни, ее динамика в рыночной экономике обусловили необходимость определения доходов и расходов как важнейших факторов, влияющих на достоверность отражения в учете и отчетности финансовых результатов, достижение которых является главной целью предпринимательской деятельности, с одной стороны, и достоверность которых является основной задачей бухгалтерского учета, с другой стороны.

[c.360]

Отсутствие этих понятий в системе нормативного регулирования отечественного бухгалтерского учета в условиях административной экономики столь остро не ощущалось, так как многие факты и события хозяйственной практики предопределялись заранее, а, значит, поддавались прямой жесткой регламентации. Многообразие хозяйственной жизни, ее динамика в рыночной экономике обусловили необходимость определения доходов и расходов как важнейших факторов, влияющих на достоверность отражения в учете и отчетности финансовых результатов, достижение которых является главной целью предпринимательской деятельности, с одной стороны, и достоверность которых является основной задачей бухгалтерского учета, с другой стороны.

[c.360]

С самого начала реформы бухгалтерского учета предприятие рассматривалось лишь как пассивный исполнитель, подчиняющийся процессу государственного регулирования. Несмотря на декларированный переход к рыночным отношениям в области государственного управления предприятиями, методы регулирования бухгалтерского учета остались такими же, какими были во времена плановой экономики — административными. При таком подходе государство фактически берет на себя полную ответственность за результаты реформы, то есть подразумевается, что если предприятия будут послушными исполнителями , то их отчетность будет достоверной и объективной. Таким образом будет достигнута цель нормативного регулирования бухгалтерского учета — обеспечение доступа всем заинтересованным пользователям к информации, представляющей объективную картину финансового положения и результатов деятельности хозяйствующих субъектов. Но достижение этой цели административными методами — задача неблагодарная и нереальная, просто потому, что государственный орган, регулирующий ведение бухгалтерского учета в стране, не сможет оценить, насколько объективна картина финансового положения предприятия, использующего принимаемые нормативные акты для составления своей отчетности.

[c.497]

При таком подходе государство фактически берет на себя полную ответственность за результаты реформы, то есть подразумевается, что если предприятия будут послушными исполнителями , то их отчетность будет достоверной и объективной. Таким образом будет достигнута цель нормативного регулирования бухгалтерского учета — обеспечение доступа всем заинтересованным пользователям к информации, представляющей объективную картину финансового положения и результатов деятельности хозяйствующих субъектов. Но достижение этой цели административными методами — задача неблагодарная и нереальная, просто потому, что государственный орган, регулирующий ведение бухгалтерского учета в стране, не сможет оценить, насколько объективна картина финансового положения предприятия, использующего принимаемые нормативные акты для составления своей отчетности.

[c.497]

Данные цифры свидетельствуют, прежде всего, о весьма низкой информированности российских компаний в области целей и задач реформы бухгалтерского учета. Кроме того, очевидно, что те компании, которые не привлекают западный капитал, не заинтересованы в дополнительном раскрытии информации и рассматривают финансовую отчетность и бухгалтерский учет, прежде всего, как источник информации для налоговых органов.

[c.499]

Кроме того, очевидно, что те компании, которые не привлекают западный капитал, не заинтересованы в дополнительном раскрытии информации и рассматривают финансовую отчетность и бухгалтерский учет, прежде всего, как источник информации для налоговых органов.

[c.499]

Вопрос о целях и задачах реформы бухгалтерского учета является предметом постоянных острых дискуссий в профессиональном сообществе, как на страницах печати, так и среди участников многочисленных конференций, симпозиумов и конгрессов. [c.532]

Для того чтобы определить роль нового Плана счетов в процессе реформирования бухгалтерского учета необходимо вспомнить цели и задачи реформы. [c.541]

Во Введении авторами были сформулированы основные цели и задачи настоящего издания, содержащиеся в том, чтобы предоставить заинтересованному читателю некоторую сравнительную информацию о двух системах бухгалтерского учета (согласно Международным стандартам финансовой отчетности и российскому законодательству), а также сформулировать некоторые предложения по совершенствованию российского законодательства. [c.552]

[c.552]

В аудите важное значение имеют оба метода. Они используются при изучении финансово-хозяйственной деятельности предприятия, оценке направленности и эффективности системы управления, в рамках которой действует предприятие, а также характеристике отдельных разделов бухгалтерского учета и его системы в целом. Дедуктивный метод используется для определения места управления бухгалтерским учетом, его целей и задач в общем процессе управления, принципов, на которых оно должно строиться и взаимодействовать с другими функциями. На этой основе изучаются современная организация бухгалтерского учета, обеспеченность руководства информацией, эффективность взаимодействия в сфере планирования, контроля, анализа, внутреннего аудита. [c.161]

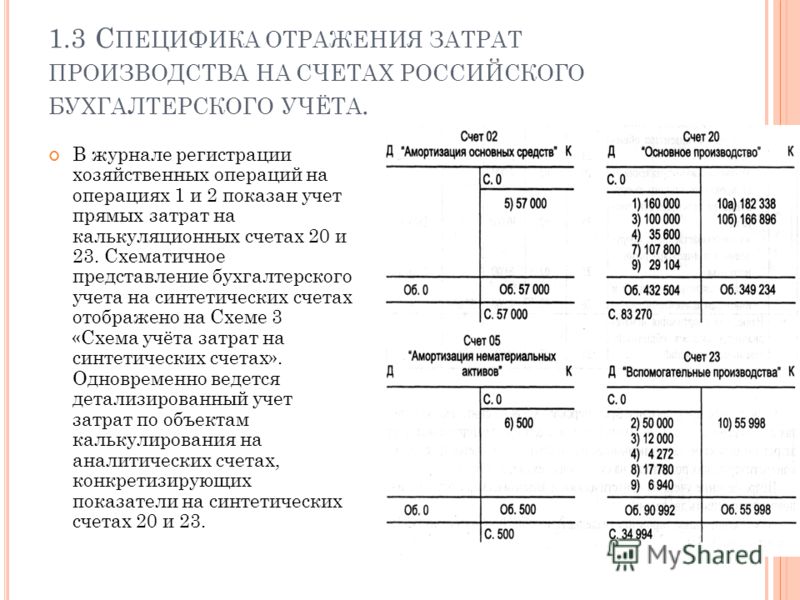

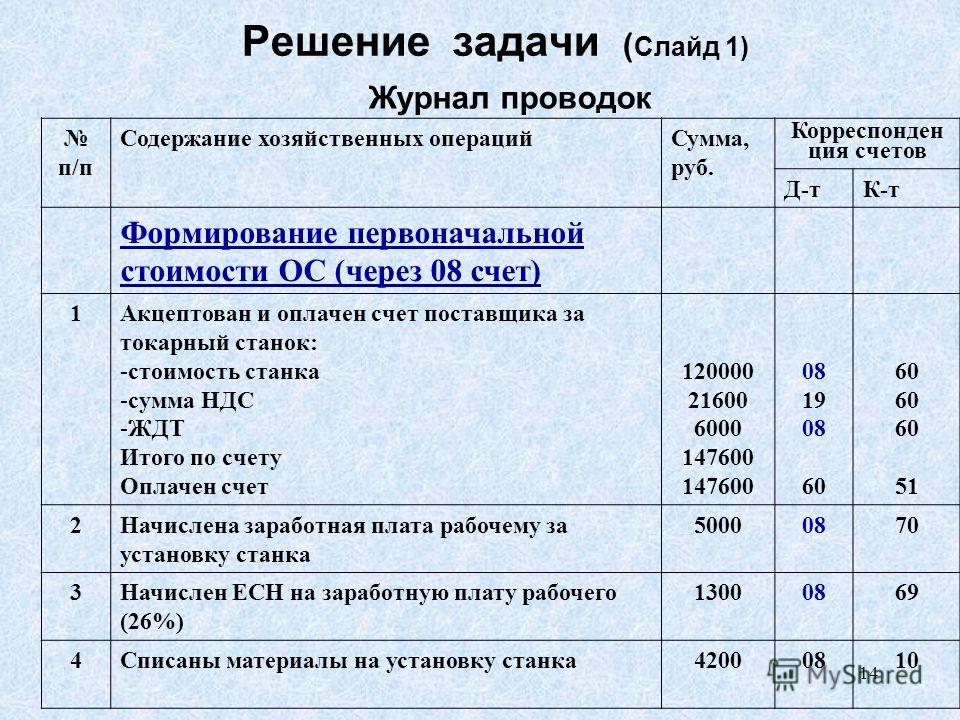

Итак, метод бухгалтерского учета есть взаимосвязанная совокупность способов познания сущности его предмета через процесс управления материальными, трудовыми и финансовыми ресурсами с целью исчисления прибыли. Автоматизация бухгалтерского учета и применение математических методов в экономике предоставляют возможность моделирования учетными процессами. Оно может осуществляться как последовательно применительно к указанным выше элементам метода бухгалтерского учета, так и в тесной их взаимосвязи исходя из поставленных задач. Взаимосвязь предмета и метода бухгалтерского учета представлена на схеме 2.3.

[c.60]

Оно может осуществляться как последовательно применительно к указанным выше элементам метода бухгалтерского учета, так и в тесной их взаимосвязи исходя из поставленных задач. Взаимосвязь предмета и метода бухгалтерского учета представлена на схеме 2.3.

[c.60]

Цель учебной дисциплины Автоматизированные информационные технологии в экономике — дать студентам, обучающимся по специальностям Финансы и кредит , Бухгалтерский учет и аудит , знания в области прикладной информатики, информатизации и методов решения задач управления в среде автоматизированных информационных технологий. [c.4]

Одним из ключевых понятий науки является методология исследования. Обычно под методологией понимаемся учение о методе, однако такое определение является узким и не раскрывает всей многогранности методологии. Недооценка методологических исследований приводит к тому, что так называемый образ науки является для общества не совсем ясным и понятным. Он проясняется через базисные концепции, совокупность представлений о роли и задачах науки в современном мире. Из системы экономических наук, пожалуй, лишь бухгалтерский учет является наименее понятным для большинства работающих и населения. Очевидно, что образ этой науки не сформировался в полной мере, а общество недостаточно информировано о целях и задачах бухгалтерского учета. Такой вывод в целом верен и для системы управления, так как система управления традиционно основывается на случайных решениях, а не на основе информации, необходимой для принятия решений. Управленческая система слабо использует информацию для принятия решений из-за того, что ее работники (особенно служащие и специалисты) не обладают в достаточной мере знаниями информатики, не знают роли и возможностей бухгалтерского учета и анализа хозяйствен ной деятельности. На это обращают внимание и зарубежные партнеры по работе на совместных предприятиях, которые довольны личными и деловыми качествами наших работников, однако указывают на невнимание к информационной работе. В частности, в Японии работники любого учреждения стараются довести необх дн-м «ю информацию не только до непосредственного начальника, но н до всех своих коллег из смежных отделов.

Из системы экономических наук, пожалуй, лишь бухгалтерский учет является наименее понятным для большинства работающих и населения. Очевидно, что образ этой науки не сформировался в полной мере, а общество недостаточно информировано о целях и задачах бухгалтерского учета. Такой вывод в целом верен и для системы управления, так как система управления традиционно основывается на случайных решениях, а не на основе информации, необходимой для принятия решений. Управленческая система слабо использует информацию для принятия решений из-за того, что ее работники (особенно служащие и специалисты) не обладают в достаточной мере знаниями информатики, не знают роли и возможностей бухгалтерского учета и анализа хозяйствен ной деятельности. На это обращают внимание и зарубежные партнеры по работе на совместных предприятиях, которые довольны личными и деловыми качествами наших работников, однако указывают на невнимание к информационной работе. В частности, в Японии работники любого учреждения стараются довести необх дн-м «ю информацию не только до непосредственного начальника, но н до всех своих коллег из смежных отделов. В советских ведомствах значение такой работы недооценивается1. В связи с этим определенный интерес за-

[c.36]

В советских ведомствах значение такой работы недооценивается1. В связи с этим определенный интерес за-

[c.36]

Пашигорева Г.И., Савченко О.С. Цель и задачи управленческого учета // Бухгалтерский учет. — 2000. — №19. [c.950]

В условиях централизованной экономики унифицированность бухгалтерской отчетности была обусловлена целью контролирования. Задачи бухгалтерского учета состояли в регистрации фактов хозяйственной жизни, а не в информационном обеспечении процессов принятия решений на уровне предприятия. Более того, бухгалтерский учет служил инструментом централизованного контроля [4]. Концепции рентабельности и акционерного капитала не принимались во внимание. Вместо этого бухгалтерский учет был призван определять затраты на производство продукции. Мюллер, Жернон и Мик характеризуют бухгалтерский учет того времени следующим образом Финансового учета, как такового, не существует. Всю систему учета при коммунистическом режиме представляет то, что мы называем учетом управленческим [33, с. 13].

[c.557]

13].

[c.557]

Иногда формирование единой информационной среды при внедрении комплексной автоматизированной системы бывает не желательно. Это связано с тем, что цели и задачи бухгалтерского и оперативного учета существенным образом различаются, а менеджеры и бухгалтерия часто интерпретируют одну и ту же хозяйственную операцию по-разному. Например, взаимоотношения с одним и тем же покупателем бухгалтерия может отражать на разных счетах, но в целом, без особой детализации, а менеджеру нужно знать состояние взаиморасчетов по каждому договору, контракту. Поэтому, если бухгалтерия выполняет исключительно функции финансового учета и составления регламентированной отчетности, то ей нередко бывает целесообразно работать с автономным программным обеспечением и вести автономные информационные массивы. [c.285]

Пашигорева Г.И. Цели и задачи управленческого учета//Бухгалтерский учет.-2000.-N19.- .63-65. [c.133]

Следует сделать дополнительное замечание относительно пункта номер семь, касающегося балансировки разнообразных управленческих интересов. Часто подчеркивается, что система и методы бухгалтерского учета по управлению должны стимулировать управляющих на действия, отвечающие общим задачам бизнеса. Эта задача, названная когруэнтностью целей, направлена на создание ситуации, когда цели и подцели так оговорены, что они стимулируют или по меньшей мере не противодействуют решениям, которые совпадают с целями верхнего уровня управления. Например, четыре главных функции биз-

[c.243]

Часто подчеркивается, что система и методы бухгалтерского учета по управлению должны стимулировать управляющих на действия, отвечающие общим задачам бизнеса. Эта задача, названная когруэнтностью целей, направлена на создание ситуации, когда цели и подцели так оговорены, что они стимулируют или по меньшей мере не противодействуют решениям, которые совпадают с целями верхнего уровня управления. Например, четыре главных функции биз-

[c.243]

Как уже говорилось, учетная политика формируется на основе совокупности основополагающих принципов и правил, выбор для использования которых требует комплексного подхода с целью максимальной их оптимизации. Поэтому следует при выборе учетной политики организации учитывать основные влияющие на ее эффективность использования и практическую значимость факторы форму собственности и организационно-правовой статус организации (государственная или частная собственность, акционерное общество, общество с ограниченной ответственностью и т.д.) отраслевую принадлежность и вид деятельности (промышленность, строительство, торговля, сельское хозяйство, посредническая деятельность и т. д.) организационную структуру управления и наличие структурных подразделений (бригад, цехов, филиалов, представительств и др.) объемы деятельности и размеры организации уровень свободы действия в вопросах ценообразования, поставок продукции цели и задачи экономического развитая организации на долгосрочную перспективу, программы инвестиций и их направленность окупаемость расходов (затрат) доходами уровень развития квалификации административного персонала и бухгалтерской службы, состояние хозяйственного, налогового и бухгалтерского законодательства, возможные их изменения. Только сисистемный анализ и учет всех факторов может способствовать обоснованной разработке и оптимизации учетной политики организации.

[c.214]

д.) организационную структуру управления и наличие структурных подразделений (бригад, цехов, филиалов, представительств и др.) объемы деятельности и размеры организации уровень свободы действия в вопросах ценообразования, поставок продукции цели и задачи экономического развитая организации на долгосрочную перспективу, программы инвестиций и их направленность окупаемость расходов (затрат) доходами уровень развития квалификации административного персонала и бухгалтерской службы, состояние хозяйственного, налогового и бухгалтерского законодательства, возможные их изменения. Только сисистемный анализ и учет всех факторов может способствовать обоснованной разработке и оптимизации учетной политики организации.

[c.214]

Проблемы и решения уравнений бухгалтерского учета

Содержание

- Проблемы и решения уравнений бухгалтерского учета

- Активы = Обязательства + капитал владельца

- Проблема 1:

- Решение:

- .

- Задача 2:

- Решение:

- Задача 3:

- Решение:

- Задача 4:

- Решение:

- Проблема 5:

- Решение:

- Связанные вопросы

- Связанные проблемы

- Связанные экзамены

- Список Загрузить Задачи уравнения бухгалтерского учета

Предыдущий урок: Принципы бухгалтерского учета

Следующий урок: Проформа учета вариаций Проблемы и решения

Бухгалтерский учет построен по принципу двустороннего. Для осуществления хозяйственной деятельности компании необходимы средства; эти средства должны быть кем-то переданы компании. Средства, принадлежащие компании, называются активами . Часть этих активов предоставлена владельцем, общая сумма внесенных им средств называется собственным капиталом или капиталом. Если владелец является единственным, кто внес свой вклад, то уравнение A = O.

E будет справедливым. (активы равны капиталу).Однако активы могут быть внесены кем-то, кто не является владельцем. Задолженность предприятия по этим активам называется пассивами. Следовательно, теперь уравнение примет следующий вид: A = L + O.E . (Активы равны собственному капиталу плюс обязательства). Левая и правая части уравнения всегда совпадают.

Активы = Обязательства + Собственный капиталВсегда сохраняется равенство обеих частей уравнения. Для глубокого понимания уравнения бухгалтерского учета, следующие важные вопросы уравнения бухгалтерского учета:

Задача 1:Хабиб Улла Садик — оптовый торговец; следующие транзакции записываются в уравнение бухгалтерского учета?

и. Начать бизнес с наличными рупиями. 200 000 и земельных рупий. 50 000.

ii. Купили мерчандайзинг за наличные рупий.

80 000.iii. Продажа за наличные на сумму рупий. 25 000.

iv. Куплены товары в кредит у Салмана на сумму рупий. 50 000.

v. Продажа на счет Али Раза рупий. 12000.

vi. Приобретение мебели на сумму рупий. 5000 наличными.

vii. Получено наличными от Али Разы в размере рупий. 10 000.

viii. Возврат бракованной мебели на сумму рупий. 1500.

xi. Заработная плата, рупий. 1000, арендная плата 2000 и счет за электроэнергию к оплате рупий. 1500.

Загрузка формата уравнения бухгалтерского учета

>> Прочтите объяснение уравнения бухгалтерского учета.

Видео-лекция: Проблемы с уравнениями бухгалтерского учета и их решения0065

Задача 2:Мухаммад Файзан Абид провел следующие транзакции.

Использовать бухгалтерское уравнение, чтобы показать их влияние на его активы, обязательства и капитал?а) Инвестировано рупий. 15000 наличными.

б) Приобретенные ценные бумаги за наличные рупий. 7500.

c) Купили дом за рупий. 15 000: предоставление рупий. 5000 наличными и остаток через ссудный счет.

d) Проданные ценные бумаги на сумму рупий. 1000 рупий. 1500.

e) Купить старый автомобиль за рупий. 2800 наличными.

f) Получено наличными в качестве заработной платы, рупий. 3600.

г) Выплачено наличными 500 рупий за кредит и рупий. 300 за проценты.

h) Денежные средства на расходы, рупий. 300.

i) Получены денежные средства на дивиденды по ценным бумагам 200 рупий.

Решение:>> Понимание типов учетных записей для задач и решений уравнений бухгалтерского учета .

Проблема 3:Выбранные транзакции от Shah Transport Services начались 1 июня 2016 г. Zahid Shah as?

а. Захид Шах инвестировал рупий. 600 000.

б. Грузовик был куплен бизнесом за рупий. 430 000.

в. Оборудование, приобретенное в кредит за рупий. 9000.

д. Вексель в рупиях. 7 200 для перевозки грузов было отправлено клиенту г-ну Ашрафу Аббаси.

эл. Денежные средства в размере рупий. 6000 получено от клиента, которому был выставлен счет в d.

ф. Получено рупий. 22 300 – это наличные за перевозку грузов.

г.

Платеж в размере рупий. 5000 было изготовлено на оборудовании, закупленном в в. ч. Оплаченные расходы различных видов на рупий. 1700 наличными.

и. Оборудование рупий. 1200 были изъяты из бизнеса для личного пользования Захид Шаха.

Требуется: Упорядочить счета активов, обязательств и собственного капитала в бухгалтерском уравнении, используя следующие названия счетов: денежные средства, грузовые автомобили, оборудование, дебиторская задолженность, кредиторская задолженность и собственный капитал:

Скачать формат уравнения бухгалтерского учета

Решение:>> Дальнейшее изучение Золотых правил бухгалтерского учета.

Задача 4:Докажите, что уравнение бухгалтерского учета удовлетворяется во всех следующих сделках Ваджихи Эджаза, владельца коммерческого предприятия?

I.

Начал бизнес с денежной стоимостью рупий. 500 000.II. Арендная плата, уплаченная авансом за год, рупий. 6000.

III. Закупка товарных запасов за наличные рупий. 80 000 и на счету рупий. 20 000 от г-на Тахира.

IV. Приобретенные ликвидные ценные бумаги за наличные рупий. 100 000.

В. Продажа за наличные рупий. 30 000 (стоимость 20 000).

VI. В течение периода истечения срока аренды рупий. 2000.

VII. Комиссия, выплаченная в ходе торгов, составила рупий. 1000.

VIII. Получены денежные дивиденды, рупий. 4.000 на рыночных ценных бумагах.

IX. Оплачено до рупий. 19 500 г-ну Тахиру в полном объеме.

X. Владелец изъял инвентарь на сумму рупий.

6000.

Решение:>> Проблемы с записью в дневник и их решения.

Задача 5:Покажите влияние следующих операций на уравнение бухгалтерского учета?

Июнь 2017 г.

1 Г-н Салман начал бизнес с наличными рупиями. 80 000, инвентарь рупий. 50 000 и оборудование 5 000 рупий. 5 Приобретена мебель за наличные рупий. 4000 и приобрели товары в магазине Naveed на сумму рупий. 25 000. 8 Продал товары Рашиду в кредит за рупий. 8000, стоимость рупий. 6500. 12 Открыть банковский счет и внести депозит в размере рупий. 40 000. 18 Продано товаров за наличные руб. 15 000, что на 20% выше себестоимости.24 Получено рупий. 7800 от Рашида в полном объеме за 8 июня -й сделка. 29 оплаченных рупий. 24 700 в магазин Naveed при полном расчете на 5 июня th транзакция банком. 30 Уплаченная арендная плата и заработная плата за месяц рупий. 4000 и задолженность по заработной плате за месяц рупий. 1000.

Решение:>> Прочитайте Балансовый отчет , чтобы лучше понять уравнение балансового отчета.

Фундаментальное уравнение бухгалтерского учета — Проблемы и решения

Prb 1

Показать, что уравнение бухгалтерского учета выполняется после учета каждой из следующих операций в бухгалтерских книгах г-на N Купила мебель 25 000

- Купила товаров за наличные 20 000

- Купила товаров у Рама в кредит 5 000

- Продала товаров за наличные 15 000

- Продала товаров Шьяму в кредит 8 000

- Paid cash to Ram 4,000

- Received cash from Shyam 5,000

- Paid Cash into Bank 25,000

- Withdrawn from bank 10,000

Capital + Liabilities = Assets 1 00 000 + 0 = 1 00 000 (Наличные) 01 Капитал0580 + Liabilities = Assets 1,00,000 + 0 = 75,000 (Cash)

+ 25,000 (Furniture)Capital + Обязательства = Активы 1,00 000 + 0 = 5555555555066 ( = 5555 5555555065 ( ( 55555 55555 555555065(904 000). 0629 + 20,000 (Goods)Capital + Liabilities = Assets 1,00,000 + 5,000 (Ram) = 55,000 ( Денежные средства)

+ 25 000 (Мебель)

+ 25 000 (Товары)Капитал + 0581 1,00,000 + 5,000 (Ram) = 70,000 (Cash)

+ 25,000 (Furniture)

+ 10,000 (Goods)Capital + Liabilities = Assets 1,00,000 + 5,000 (Ram) = 70,000 (Cash)

+ 25,000 (Furniture)

+ 2,000 (Goods)

+ 8,000 (Shyam)Capital + Liabilities = Assets 1,00,000 + 1,000 (Ram) = 66,000 (Денежные средства)

+ 25 000 (мебель)

+ 2000 (товары)

+ 8000 (Shyam)+ + + 0580 = Assets 1,00,000 + 1,000 (Ram) = 71,000 (Cash)

+ 25,000 (Furniture)

+ 2,000 (Goods)

+ 3,000 (Shyam)Capital + Liabilities = Assets 1,00,000 + 1,000 (Ram) = 46,000 (Cash)

+ 25,000 (Furniture)

+ 2,000 (Goods)

+ 3,000 (Shyam)

+ 25,000 (Bank)Capital + Liabilities = Assets 1,00,000 + 1,000 (Ram) = 56,000 (Cash)

+ 25,000 (Furniture)

+ 2,000 (Goods)

+ 3,000 (Shyam)

+ 15,000 (Bank)- Начал бизнес с капиталом 50 000

- Купил оборудование за наличные 10 000

- Приобретенные товары за наличные 15 000

- приобретенные товары с кредит 5 000

- проданные товары за наличные 10 000

- , выплачиваемые на 2 000

- проданные товары B при кредит 3000

- оплачены в банке 6 000

- . чек 1000

- Получен от Б чек на 2000

Capital + Liabilities = Assets 50,000 + 0 = 50,000 (Cash) Capital + Обязательства = Активы 50 000 + 0 = 40465 0 = 4000050 000 (Machinery) = 4000050 000 (Machinery) = 40 00050 000 (Machiner). 0468Capital + Liabilities = Assets 50,000 + 0 = 25,000 (Cash) + 10,000 (Machinery) + 15,000 (Goods ) Capital + Liabilities = Assets 50,000 + 5,000 (A) = 25,000 (Cash) + 10,000 (Machinery) + 20,000 (Goods) Capital + Liabilities = Assets 50,000 + 5,000 (A) = 35,000 (Cash) + 10,000 (Machinery) + 10,000 (Goods) Capital + Liabilities = Assets 50,000 + 3,000 (A) = 33,000 (Cash) + 10,000 (Machinery) + 10,000 (Goods) Капитал + Обязательства = Активы 50 000 + 3 00065) (A) + 3000 (a) + 3000 (A) + .

Это решение отличается от предыдущего только способом представления данных.

Данные здесь представлены в виде утверждения, а в следующем они представлены в виде математического уравнения.Ниже приведены бухгалтерские операции, относящиеся к бизнесу г-на П. Используйте бухгалтерское уравнение, чтобы показать их влияние на его активы, обязательства и капитал.

Это решение отличается от первого только способом представления данных. Данные здесь представлены в виде математического уравнения, а в предыдущем — в виде утверждения.

E будет справедливым. (активы равны капиталу).

E будет справедливым. (активы равны капиталу). 80 000.

80 000. Использовать бухгалтерское уравнение, чтобы показать их влияние на его активы, обязательства и капитал?

Использовать бухгалтерское уравнение, чтобы показать их влияние на его активы, обязательства и капитал?

Платеж в размере рупий. 5000 было изготовлено на оборудовании, закупленном в в.

Платеж в размере рупий. 5000 было изготовлено на оборудовании, закупленном в в.  Начал бизнес с денежной стоимостью рупий. 500 000.

Начал бизнес с денежной стоимостью рупий. 500 000. 6000.

6000. 15 000, что на 20% выше себестоимости.

15 000, что на 20% выше себестоимости. 0629 + 20,000 (Goods)

0629 + 20,000 (Goods) Данные здесь представлены в виде утверждения, а в следующем они представлены в виде математического уравнения.

Данные здесь представлены в виде утверждения, а в следующем они представлены в виде математического уравнения. 0468

0468