Готовые контрольные работы по бухгалтерскому учету

Цены в 2-3 раза ниже

Мы работаем

7 дней в неделю

Только проверенные эксперты

Готовые работы / Контрольные работы / Бухгалтерский учет

Что найти?

Контрольная работа по бухгалтерскому учету и анализу на тему: «Состав хозяйственных средств организации и источников их образования»

Контрольная, Бухгалтерский учет и анализ

Смотреть

Контрольная работа по управленческому учету на тему: «ООО Казань Реал Эстейт»

Контрольная, Управленческий учет

Смотреть

Контрольная работа по бухгалтерскому учету на тему: «Учет в торговле»

Контрольная, Бухгалтерский учет

Смотреть

Контрольная работа по бухгалтерскому финансовому учету на тему: «Готовая продукция. Ее оценка и задачи учета»

Ее оценка и задачи учета»

Контрольная, Бухгалтерский финансовый учет

Смотреть

Контрольная работа по бухгалтерскому учету на тему: «Цели закона «О бухгалтерском учете» № 402-ФЗ от 6 декабря 2011 года»

Контрольная, Бухгалтерский учет

Смотреть

Контрольная работа по бухгалтерскому учету и анализу на тему: «Роль и место экономического анализа в системе наук»

Смотреть

Контрольная работа по бухгалтерской финансовой отчетности на тему: «Дайте определение и перечислите основные задачи бухгалтерского учета»

Контрольная, Бухгалтерская финансовая отчетность

Смотреть

Контрольная работа по бухгалтерскому учету на тему: «Анализ производства и реализации продукции»

Контрольная, Бухгалтерский учет

Смотреть

Контрольная работа по бухгалтерскому учету на тему: «Произвести руппировку объектов бухгалтерского учета по составу и размещению и по источникам их формирования»

Контрольная, Бухгалтерский учет

Смотреть

Контрольная, Бухгалтерский учет

Смотреть

Контрольная работа по бухгалтерскому учету и аудиту на тему: «Инвентаризация — важнейший элемент метода бухгалтерского учета»

Контрольная, Бухгалтерский учет и аудит

Смотреть

Контрольная работа по бухгалтерской финансовой отчетности на тему: «Порядок составления отчёта о движении денежных средств и его связь с другими формами отчётности»

Контрольная, Бухгалтерская финансовая отчетность

Смотреть

Контрольная работа по бухгалтерскому учету на тему: «Активы, пассивы предприятия.

Контрольная, Бухгалтерский учет

Смотреть

Контрольная работа по бухгалтерскому учету на тему: «Теория бухгалтерского учета. Составление шахматной оборотной ведомости и бухгалтерского баланса»

Контрольная, Бухгалтерский учет

Смотреть

Контрольная работа по бухгалтерскому управленческому учету на тему: «Анализ кредиторской задолженности. Оценка финансовой устойчивости предприятия»

Контрольная, Бухгалтерский управленческий учет

Смотреть

Сделайте индивидуальный заказ на нашем сервисе. Там эксперты помогают с учебой без посредников Разместите задание – сайт бесплатно отправит его исполнителя, и они предложат цены.

1 000 +

Новых работ ежедневно

Работы выполняют эксперты в своём деле. Они ценят свою репутацию, поэтому результат выполненной работы гарантирован

Они ценят свою репутацию, поэтому результат выполненной работы гарантирован

106818

рейтинг

2634

работ сдано

1201

отзывов

99187

рейтинг

5201

работ сдано

2332

отзывов

71906

рейтинг

1836

работ сдано

1156

отзывов

62710

рейтинг

1046

работ сдано

598

отзывов

Тип работыВыберите тип работыКонтрольнаяРешение задачКурсоваяРефератОнлайн-помощьТест дистанционноЛабораторнаяЧертежЭссеОтветы на билетыПеревод с ин. языкаДокладСтатьяБизнес-планПодбор литературыШпаргалкаПоиск информацииРецензияДругое

Елена

ФГБОУ ВО «ЮГУ» ЛНТ(фелиал)

Спасибо Вам большое, что помогли мне с решением задачи! Если будут вопросы, буду обращатьс…

Александр

Ургэу

Все сделано на высшем уровне, а что больше понравилось Дак это скорость написания досрочно…

Евгений

УРГУПС

Спасибо огромное, Никита профессионал своего дела, обращайтесь не пожалеете.

Спасибо Вам большое, что помогли мне с решением задачи! Если будут вопросы, буду обращаться к вам!! Спасибо ещё раз!!

Елена

ФГБОУ ВО «ЮГУ» ЛНТ(фелиал)

Все сделано на высшем уровне, а что больше понравилось Дак это скорость написания досрочное! 5 из 5

Александр

Ургэу

Спасибо огромное, Никита профессионал своего дела, обращайтесь не пожалеете.

Евгений

УРГУПС

Ежедневно эксперты готовы работать над 1000 заданиями. Контролируйте процесс написания работы в режиме онлайн

только что

1 минуту назад

2 минуты назад

3 минуты назад

5 минут назад

5 минут назад

7 минут назад

8 минут назад

8 минут назад

10 минут назад

10 минут назад

11 минут назад

11 минут назад

11 минут назад

11 минут назад

11 минут назад

11 минут назад

11 минут назад

Закажи индивидуальную работу за 1 минуту!

Размещенные на сайт контрольные, курсовые и иные категории работ (далее — Работы) и их содержимое предназначены исключительно для ознакомления, без целей коммерческого использования.

Все права в отношении Работ и их содержимого принадлежат их законным правообладателям. Любое их использование возможно лишь с согласия законных правообладателей. Администрация сайта не несет ответственности за возможный вред и/или убытки, возникшие в связи с использованием Работ и их содержимого.

Все права в отношении Работ и их содержимого принадлежат их законным правообладателям. Любое их использование возможно лишь с согласия законных правообладателей. Администрация сайта не несет ответственности за возможный вред и/или убытки, возникшие в связи с использованием Работ и их содержимого. Контрольные работы по бухучету

Рейтинговая работа по дисциплине «Технология составления бухгалтерской отчетности»…

2021

8 стр.

Контрольная работа…

2020

2 стр.

Материально — производственные запасы (МСФО/IAS 2)…

2020

19 стр.

Контрольная работа…

2020

4 стр.

Контрольная работа по бухгалтерский учет. ..

..

2020

2 стр.

1. Виды искажений в бухгалтерской отчетности и способы внесения исправлений в отчетность. 2. Камеральная налоговая проверка бухгалтерской отчетности:…

2020

Бухгалтерский учет. ..

..

2020

20 стр.

Бухгалтерский учет…

2020

25 стр.

Основы бухгалтерского учета…

2020

23 стр.

Отражение на счетах бухгалтерского учета и в регистрах учета основных средств…

2019

26 стр.

Бухгалтерский баланс: понятие, строение, содержание. Виды бухгалтерских балансов…

2019

19 стр.

Контрольная работа…

2019

12 стр.

Задачи…

2019

3 стр.

Контрольная работа . ..

..

2019

22 стр.

Контрольная работа по учебной дисциплине «Бюджетный учет и отчетность»…

2019

19 стр.

Контрольная работа по учебной дисциплине «Бухгалтерский учет»…

2019

19 стр.

Учетная политика по учету затрат строительного предприятия…

2019

38 стр.

Принципы оценки стоимости компании, основные методы и нормативно-правовое регулирование…

2019

12 стр.

Департамент учета, анализа и аудита…

2019

19 стр.

Лабораторный практикум по бухгалтерскому учету…

2019

11 стр.

ВЫПОЛНЕНИЕ ДОМАШНЕЙ КОНТРОЛЬНОЙ РАБОТЫ ДЛЯ СТУДЕНТОВ ЗАОЧНОГО ОТДЕЛЕНИЯ ПО ДИСЦИПЛИНЕ «БУХГАЛТЕРСКИЙ УЧЕТ». ..

..

2019

13 стр.

Контрольная работа …

2019

28 стр.

Бухгалтерский управленческий учет…

2018

8 стр.

Международные стандарты финансовой отчетности…

2018

18 стр.

Контрольная работа …

2018

22 стр.

Контрольная работа. ..

..

2018

4 стр.

Задание по дисциплине «Бухгалтерские и налоговые аспекты гражданско-правовых договоров»…

2018

26 стр.

Контрольная работа…

2018

22 стр.

Анализ отчет о движении денежных средств. Анализ бухгалтерского баланса…

2018

6 стр.

Вариант № 5…

2018

17 стр.

Управленческий учет. ..

..

2018

20 стр.

Бухгалтерская технология проведения о оформления инвентаризации…

2018

14 стр.

Налог на добавленную стоимость…

2018

19 стр.

Принципы, источники, меры оптимизации кадрового состава организации…

2018

17 стр.

Вариант 3. 1. Виды оценки основных средств и отражения в учете их пере- оценки. 2. Учет нематериальных активов. 3. Составить проводки и указать документы-основания: -…

2018

13 стр.

Практика по таблицам…

2018

9 стр.

Анализ хоз. деятельности…

2018

15 стр.

Обзор функциональных возможностей программы 1 С: Управление производственным предприятием. ..

..

2018

17 стр.

Бухгалтерский и финансовый учет…

2018

6 стр.

УЧЕТНАЯ ПОЛИТИКА ОРГАНИЗАЦИИ…

2018

17 стр.

1. Дайте характеристику внеоборотным активам 2. Опишите любую хозяйственную операцию…

2017

18 стр.

Контрольная работа, 3 вариант…

2017

35 стр.

Основы бухгалтерского учета. ..

..

2017

13 стр.

Бухгалтерское дело в медиаорганизации…

2017

39 стр.

Бухгалтерский баланс и его виды…

2017

24 стр.

Цели и задачи управленческого учёта…

2017

30 стр.

Совершенствование управленческих технологий в рамках аудита…

2017

6 стр.

Управление затратами. ..

..

2017

9 стр.

Аудит…

2017

8 стр.

Самостоятельная работа …

2017

26 стр.

1. Опишите систему нормативного регулирования бухгалтерского учета в России. 2. Опешите любую хозяйственную операцию….

2017

17 стр.

Многоступенчатая задача…

2016

8 стр.

ВАРИАНТ 4…

2016

10 стр.

Понятие дебиторской и кредиторской задолженности и учет расчетов с ними…

2016

15 стр.

Бюджетирование, управление затратами. ..

..

2016

13 стр.

Контрольная работа по бухгалтерскому учету…

2016

3 стр.

Экономический анализ…

2016

14 стр.

Правовое положение Государственного Пенсионного фонда…

2016

21 стр.

Смета доходов и расходов назначение и порядок составления…

2016

19 стр.

Эссе + задача. ..

..

2016

9 стр.

Контрольная работа Бухгалтерская (финансовая) отчётность в СПбУТУиЭ

Методические указания к выполнению контрольной работы

Целью выполнения контрольной работы является получение теоретических знаний и закрепление практических навыков по основным темам дисциплины.

Задачей выполнения контрольной работы является детальное исследование двух теоретических вопросов, изучаемых в дисциплине в соответствии с предложенными темами.

При подготовке к контрольной работе обучающийся должен освоить теоретический материал, повторить материал лекционных и практических занятий, материал для самостоятельной работы по указанным преподавателям темам.

Задания на контрольную работу

Контрольная работа содержит два вопроса.

При раскрытии тем теоретических вопросов необходимо использовать законодательную базу, регулирующей порядок составления бухгалтерской (финансовой) отчетности, с приведением примеров из практики или специальной литературы.

Разработанные для студентов заочной формы обучения методические указания по выполнению контрольных работ позволяют студенту иметь полное представление об изучаемой дисциплине «Бухгалтерская (финансовая) отчетность», основных темах и рассматриваемых в них вопросах.

Студенты заочной формы обучения нуждаются во всесторонней педагогической поддержке для овладения ими способами и методами эффективной самостоятельной учебной деятельности. В процессе обучения студенты постепенно получают навыки все более сложных действий самостоятельной работы, благодаря чему у будущих специалистов более четко выстраивается смысловой ориентир, позволяющий ему практиковать и разрабатывать собственные подходы к решению проблемы саморазвития и самообразования. В тоже время студенты заочной формы обучения учатся определять цели предстоящей работы, определять ее задачи, планировать свои действия, выбирать способы и средства выполнения спланированных действий, самостоятельно анализировать и контролировать результаты и корректировать свою дельнейшую деятельность.

В процессе выполнения самостоятельной работы при изучении дисциплины «Бухгалтерская (финансовая) отчетность» у студентов заочной форм обучения формируются навыки работы с учебной и научной литературой, развиваются умения и навыки самостоятельной познавательной деятельности, вырабатываются привычки к систематическому самообразования. Самостоятельная работа студентов направлена не только на усвоение материала, но и на развитие у студентов навыков самостоятельной деятельности, самоорганизации и самосовершенствования, что позволит им стать квалифицированными компетентными и наиболее востребованными специалистами.

ТЕМЫ КОНТРОЛЬНЫХ РАБОТ

Контрольная работа содержит два вопроса.

При раскрытии тем теоретических вопросов необходимо использовать законодательную базу, регулирующей порядок составления бухгалтерской (финансовой) отчетности, с приведением примеров из практики или специальной литературы.

Список рекомендуемой литературы

Нормативно-правовые акты

1. Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 N 51-ФЗ (ред. от 07.02.2017).

Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 N 51-ФЗ (ред. от 07.02.2017).

2. Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 N 14-ФЗ (ред. от 23.05.2016).

3. Федеральный закон «О бухгалтерском учете» от 6.12.2011 г. № 402-ФЗ (действует с 1 января 2013 года).

4. Федеральный закон «О консолидированной финансовой отчетности» от 27.07. 2010г. №208-ФЗ.

5. Федеральный закон «Об акционерных обществах» от 26.12.1995г. №208-ФЗ.

6. Федеральный закон «Об обществах с ограниченной ответственностью» от 8.02.1998г. №14-ФЗ.

7. Федеральный закон «О производственных кооперативах» от 8.05.1996г. №41-ФЗ.

8. Федеральный закон «О государственных и муниципальных унитарных предприятиях» от 14.11.2002 г. №161-ФЗ.

9. Федеральный закон «О некоммерческих организациях» от 12. 01.1996 г. №7- ФЗ.

01.1996 г. №7- ФЗ.

10. Приказ Минфина России от 28.12.2015 N 217н (с изм. от 11.07.2016) «О введении Международных стандартов финансовой отчетности и Разъяснений Международных стандартов финансовой отчетности в действие на территории Российской Федерации и о признании утратившими силу некоторых приказов (отдельных положений приказов) Министерства финансов Российской Федерации»

11. Концепция бухгалтерского учета в рыночной экономике России. Одобрена Методологическим советом по бухгалтерскому учету при Министерстве финансов Российской Федерации и Президентским советом Института профессиональных бухгалтеров 29 декабря 1997 года.

12. Концепция развития бухгалтерского учета и отчетности в Российской Федерации на среднесрочную перспективу. Одобрена Приказом Минфина РФ от 01.07.2004 г. №180.

13. Положение по бухгалтерскому учету «Учетная политика организации» ПБУ 1/2008. Приказ Минфина России от 06.10.2008 N 106н.

14. Положение по бухгалтерскому учету «Учет договоров строительного подряда» ПБУ 2/2008. Приказ Минфина России от 24.11.2008 N 116н.

Положение по бухгалтерскому учету «Учет договоров строительного подряда» ПБУ 2/2008. Приказ Минфина России от 24.11.2008 N 116н.

15. Положение по бухгалтерскому учету «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» ПБУ 3/2006. Приказ Минфина России от 27 ноября 2006 г. N 154н.

16. Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99. Приказ Минфина России от 06.07.99 N 43н.

17. Положение по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01. Приказ Минфина России от 09.06.2001 N 44н.

18. Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/01. Приказ Минфина России от 30.03.2001 N 26н

19. Положение по бухгалтерскому учету «События после отчетной даты» ПБУ 7/98. Приказ Минфина России от 25.11.1998 N 25н

20. Положение по бухгалтерскому учету «Оценочные обязательства, условные обязательства и условные активы» ПБУ 8/2010. Приказ Минфина России от 13.12.2010 N 167н.

Приказ Минфина России от 13.12.2010 N 167н.

21. Положение по бухгалтерскому учету «Доходы организации» ПБУ 9/99. Приказ Минфина России от 06.05.1999 N 32н.

22. Положение по бухгалтерскому учету «Расходы организации» ПБУ 10/99. Приказ Минфина России от 06.05.1999 N 33н.

23. Положение по бухгалтерскому учету «Информация о связанных сторонах» ПБУ 11/2008. Приказ Минфина России от 29.04.2008 N 48н.

24. Положение по бухгалтерскому учету «Информация по сегментам» ПБУ 12/2010. Приказ Минфина России от 08.11.2010 г. N 143н.

25. Положение по бухгалтерскому учету «Учет государственной помощи» ПБУ 13/2000. Приказ Минфина России от 16.10.2000 N 92н.

26. Положение по бухгалтерскому учету «Учет нематериальных активов» ПБУ 14/2007. Приказ Минфина России от 27.12.2007 N 153н.

27. Положение по бухгалтерскому учету «Учет расходов по займам и кредитам» ПБУ 15/2008. Приказ Минфина России от 06. 10.2008 N 107н.

10.2008 N 107н.

28. Положение по бухгалтерскому учету «Информация по прекращаемой деятельности» ПБУ 16/02. Приказ Минфина России от 02.07.2002 N 66н.

29. Положение по бухгалтерскому учету «Учет расходов на научно-исследовательские, опытно-конструкторские и технологические работы» ПБУ 17/02. Приказ Минфина России от 19.11.2002 N 115н.

30. Положение по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» ПБУ 18/02. Приказ Минфина России от 19 ноября 2002 г. N 114н.

31. Положение по бухгалтерскому учету «Учет финансовых вложений» ПБУ 19/02. Приказ Минфина России от 10.12.2002 N 126н.

32. Положение по бухгалтерскому учету «Информация об участии в совместной деятельности» ПБУ 20/03. Приказ Минфина России от 24.11.2003 N 105н.

33. Положение по бухгалтерскому учету «Изменение оценочных значений» ПБУ 21/2008. Приказ Минфина России от 06.10.2008 N 106н.

34. Положение по бухгалтерскому учету «Исправление ошибок в бухгалтерском учете и отчетности» ПБУ 22/2010. Приказ Минфина России от 28.06. 2010 N 63н.

Приказ Минфина России от 28.06. 2010 N 63н.

35. Положение по бухгалтерскому учету «Отчет о движении денежных средств» ПБУ 23/2011. Приказ Минфина России от 2 февраля 2011 г. N 11н.

36. Положение по бухгалтерскому учету «Учет затрат на освоение природных ресурсов» ПБУ 24/2011. Приказ Минфина России от 6 октября 2011 г. N 125н.

37. Приказ Минфина от 02 июля 2010 года N 66н «О формах бухгалтерской отчетности» (в редакции приказов Минфина России от 05.10.2011 N 124н; 17.08.2012 N 113н; 04.12.2012 N 154н.).

38. Методические рекомендации по раскрытию информации о прибыли, приходящейся на одну акцию. Утверждены приказом Минфина России от 21 марта 2000 г. N 29н.

39. Порядок составления и предоставления сводной годовой бухгалтерской отчетности организаций, составляемой федеральными министерствами и другими федеральными органами исполнительной власти Российской Федерации. Утвержден приказом Минфина России от 15 января 1997 г. N 3.

N 3.

40. Методические рекомендации по составлению и представлению сводной бухгалтерской отчетности. Утверждены приказом Минфина России от 30 декабря 1996 г. N 112, с изменениями 12 мая 1999 г. N 36н, от 24.12.2010 N 187н.

41. Порядок публикации годовой бухгалтерской отчетности открытыми акционерными обществами. Утвержден приказом Минфина России от 28 ноября 1996 г. N 101.

Основная литература

42. Андреева, Т.В. Основы бухгалтерского учета и формирования бухгалтерской (финансовой) отчетности. – М. : ФЛИНТА, 2016. – 176 с.

43. Герасименко, А. Финансовая отчетность для руководителей и начинающих специалистов / Алексей Герасименко. – 5-е изд. – М.: Альпина Паблишер, 2016. – 432 с.

44. Камысовская, С.В. Бухгалтерская финансовая отчетность: формирование и анализ показателей [Текст] : учебное пособие для вузов : рекомендовано методсоветом по направлению / С. В. Камысовская, Т. В. Захарова. — М. : Форум; М. : Инфра-М, 2014. — 432 с

: Форум; М. : Инфра-М, 2014. — 432 с

45. Кирьянова, З.В. Анализ финансовой отчетности [Текст] : учебник для бакалавриата: рекомендовано методсоветом по направлению / З. В. Кирьянова, Е. И. Седова ; Гос. ун-т упр. — 2-е изд., испр. и доп. — М. : Юрайт, 2012. — 428 с.

46. Натепрова, Т.Я. Бухгалтерская (финансовая) отчетность / Т. Я. Натепрова. — Москва : Дашков и К, 2013. — 292 с. : ил. — ISBN 978-5-394-01989-0

47. Натепрова, Т.Я. Бухгалтерская (финансовая) отчетность [Текст] : учебное пособие для вузов / Т. Я. Натепрова, О. В. Трубицына. — 2-е изд., перераб. и доп. — М. : Дашков и К, 2014. — 292 с

48. Пономарева, Л. В. Бухгалтерская (финансовая) отчетность : учебное пособие / Л. В. Пономарева. — Москва: Вузовский учебник, 2014. – 223 с.

49. Рабочая программа учебной дисциплины «Бухгалтерская (финансовая) отчетность» для направления 38.03.02 «Менеджмент» (направленность: финансовый менеджмент). / сост. О.А. Давыдова. – СПБ.: СПбУУЭ, 2016. – 17 с.

О.А. Давыдова. – СПБ.: СПбУУЭ, 2016. – 17 с.

50. Рабочая программа учебной дисциплины «Бухгалтерская (финансовая) отчетность» для направления 38.03.02 «Менеджмент» (направленность: финансовый менеджмент). / сост. В.И. Кордович. – СПБ.: СПбУУЭ, 2015. – 22 с.

51. Ровенских, В.А. Бухгалтерская (финансовая) отчетность [Текст] : учебник: / В. А. Ровенских, авт. И. А. Слабинская. — Москва : Дашков и К, 2015. – 362 с.

52. Сапожникова, Н.Г. Бухгалтерский учет и отчетность [Текст] : учебное пособие для бакалавриата и магистратуры / Н. Г. Сапожникова [и др.] ; ред. Д. А. Ендовицкий. — М. : КноРус, 2015. — 360 с.

53. Сацук, Т.П. Бухгалтерский финансовый учет и отчетность (Бакалавриат). / Т.П. Сацук, И.А. Полякова, О.С. Ростовцева. – М. : КноРус, 2014. – 280 с.

54. Сигидов, Ю.И. Бухгалтерская (финансовая) отчетность [Текст] : учебное пособие для бакалавриата : рекомендовано методсоветом по направлению / Ю. И. Сигидов [и др.] ; ред.: Ю. И. Сигидов, А. И. Трубилин. — М. : Инфра-М, 2013. — 366 с.

Сигидов [и др.] ; ред.: Ю. И. Сигидов, А. И. Трубилин. — М. : Инфра-М, 2013. — 366 с.

55. Соколова, Н. Бухгалтерская финансовая отчетность. Экспресс-курс [Электронный ресурс] / Н. Соколова, И. Томшинская. — Санкт-Петербург : Питер, 2011. — 240 с.

Дополнительная литература

56. 1С: Бухгалтерия предприятия 8.2 [Текст] : практическое пособие / ред. Н. В. Селищев. — 3-е изд., стер. — М. : КноРус, 2014. — 392 с.

57. 26 положений по бухгалтерскому учету [Текст] : законы и законодательные акты. — М. : Проспект, 2014. — 240 с.

58. Бухгалтерский (финансовый, управленческий) учет: учебник для вузов / Н. П. Кондраков. — 2-е изд., перераб. и доп. — М. : Проспект, 2011. — 504 с

59. Воробьева, В.Г. Бухгалтерский финансовый учет [Электронный ресурс] : электронный курс: рекомендовано методсоветом ВУЗа / В. Г. Воробьева ; С.-Петерб. ун-т упр. и экон. — СПб. : Изд-во СПБУУиЭ, 2013.

60. Давыдова, О. А. Бухгалтерский (финансовый) учет [Текст] : учебное пособие : рекомендовано методсоветом ВУЗа / О. А. Давыдова ; С.-Петерб. ун-т упр. и экон. — СПб. : Изд-во СПБУУиЭ, 2015. — 265 с.

А. Бухгалтерский (финансовый) учет [Текст] : учебное пособие : рекомендовано методсоветом ВУЗа / О. А. Давыдова ; С.-Петерб. ун-т упр. и экон. — СПб. : Изд-во СПБУУиЭ, 2015. — 265 с.

61. Еленевская, Е.А. Учет, анализ, аудит [Текст] : учебное пособие для бакалавриата : рекомендовано методсоветом по направлению / Е. А. Еленевская [и др.] ; ред. Т. Ю. Серебрякова. — М. : Инфра-М, 2014. — 345 с.

62. Ефимова, О.В. Анализ финансовой отчетности: Учебное пособие. – М. : Омега-Л, 2013. – 388 с.

63. Кайро, О.В. Анализ финансовой отчетности (для бакалавров). [Электронный ресурс] / О.В. Кайро, С.И. Кузнецов, Л.К. Плотникова. – М. : КноРус, 2015. – 234 с.

64. Кувяткина, Н.Н. Бухгалтерская финансовая отчетность: учебное пособие для вузов. / Н.Н. Кувяткина, А.А. Санжаров. – Электрон. дан. – М. : НИЯУ МИФИ, 2012. – 56 с.

65. Лаврова, Л.А. Бухгалтерская (финансовая) отчетность: учебное пособие. – Омск : ОмГУ, 2009. – 160 с.

– 160 с.

66. Международные стандарты финансовой отчетности. [Электронный ресурс] / Под ред. Сапожниковой Н.Г. — М. : КноРус, 2012. – 368 с.

67. Муруева, Э.К. Международные стандарты финансовой отчетности: Электронное учебное пособие. [Электронный ресурс] / Э.К. Муруева, С.В. Черных. — СПб. : ИЭО СПбУТУиЭ, 2010. – 209 с.

68. Пожидаева, Т.А. Анализ финансовой отчетности. [Электронный ресурс] – М. : КноРус, 2015. – 320 с.

69. Поленова, С.Н. Теория бухгалтерского учета: учебник / С.Н. Поленова. – 3-е изд. – М.: Издательско-торговая корпорация «Дашков и Ко», 2013. – 464 с.

70. Селезнева, Н.Н. Анализ финансовой отчетности организации [Текст] : учебное пособие для вузов : рекомендовано Мин. образования / Н. Н. Селезнева, А. Ф. Ионова. — 3-е изд., перераб. и доп. — М. : ЮНИТИ-ДАНА, 2013. — 583 с.

Периодические издания

71. Газета «Учет, налоги, право».

72. Журнал «Аудит».

73. Журнал «Аудитор».

74. Журнал «Бухгалтер».

75. Журнал «Бухгалтерский учет».

76. Журнал «Вестник профессиональных бухгалтеров».

77. Журнал «Вопросы экономики».

78. Журнал «Главбух».

79. Журнал «Главная книга».

80. Журнал «Международный бухгалтерский учет».

81. Журнал «Финансовый учет и аудит».

82. Журнал «Экономика и жизнь».

83. Журнал «Практический бухгалтерский учёт».

84. Финансовая газета.

Интернет-источники

85. Информационный портал «ibuh.ru» [Электронный ресурс]. – Режим доступа: …

86. Информационный портал «Бухгалтерия онлайн» [Электронный ресурс]. – Режим доступа: …

87. Информационный портал «Бухгалтерия.Ру» [Электронный ресурс]. – Режим доступа: …

88. Информационный портал «Бухучет. ру» [Электронный ресурс]. – Режим доступа: …

ру» [Электронный ресурс]. – Режим доступа: …

89. Информационный портал «Проводка» [Электронный ресурс]. – Режим доступа: …

90. Информационный портал «Расчет» [Электронный ресурс]. – Режим доступа: …

91. Информационный портал «Российский бухгалтер» [Электронный ресурс]. – Режим доступа: …

92. Официальный сайт информационного аналитического агентства «АК&М» [Электронный ресурс]. – Режим доступа: …

93. Официальный сайт Международного валютного фонда [Электронный ресурс]. – Режим доступа: …

94. Официальный сайт Министерства Финансов Российской Федерации [Электронный ресурс]. – Режим доступа: …

95. Официальный сайт Министерства экономического развития Российской Федерации [Электронный ресурс]. – Режим доступа: …

96. Официальный сайт Федеральной службы государственной статистики РФ [Электронный ресурс]. – Режим доступа: …

97. Официальный сайт Центрального банка Российской Федерации [Электронный ресурс]. – Режим доступа: …

Официальный сайт Центрального банка Российской Федерации [Электронный ресурс]. – Режим доступа: …

98. Сайт IFRS Foundation [Электронный ресурс]. – Режим доступа: …

99. Сайт Национальной организации по стандартам финансового учета и отчетности [Электронный ресурс]. – Режим доступа: …

100. Справочно-правовая система ГАРАНТ [Электронный ресурс]. – Режим доступа: …

101. Справочно-правовая система КонсультантПлюс [Электронный ресурс]. – Режим доступа: …

102. Электронная библиотека «Юрайт» [Электронный ресурс]. – Режим доступа: …

103. Электронно-библиотечная система «Лань» [Электронный ресурс]. – Режим доступа: …

104. Электронно-библиотечная система Znanium.com [Электронный ресурс]. – Режим доступа: …

Пример оформления титульного листа контрольной работы

МИНОБРНАУКИ РФ

Частное образовательное учреждение высшего образования

«Санкт-Петербургский университет технологий управления и экономики»

Кафедра международных финансов и бухгалтерского учета

КОНТРОЛЬНАЯ РАБОТА

по дисциплине: Бухгалтерская (финансовая) отчетность

Выполнил (а): _______________________________________

(Фамилия И. О.)

О.)

студент _____ курса _________ спец. ____________________

(срок обучения) (номер)

Группа: __________ № зачетной книжки __________________

Подпись:____________________________________________

Преподаватель:______________________________________

(Фамилия И.О.)

Должность:__________________________________________

(уч. степень, уч. звание)

Оценка: __________ Дата: ______________________________

Подпись:____________________________________________

Санкт-Петербург

201__

Теоретические вопросы на определение уровня знаний к зачету

по дисциплине «Бухгалтерская (финансовая) отчетность»

1. Сущность и назначение бухгалтерских отчетов в рыночной экономике.

2. Пользователи бухгалтерской отчетности, адреса и сроки ее представления.

3. Нормативное регулирование бухгалтерской отчетности.

4. Общие требования, предъявляемые к бухгалтерской отчетности.

5. Качественные характеристики бухгалтерской отчетности.

6. Состав бухгалтерской отчетности организации и ее элементы.

7. Сводная и консолидированная бухгалтерские отчетности, их целевая направленность и особенности составления.

8. Международные стандарты финансовой отчетности и Директивы по учету Европейского сообщества.

9. Программа реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности.

10. Значение и функции бухгалтерского баланса в рыночной экономике.

11. Баланс – денежный измеритель состояния организации на определенный момент.

12. Виды и формы бухгалтерских балансов, их классификация по функциональной роли, полноте оценки, использованию в качестве учетных регистров в системе бухгалтерского учета.

13. Схемы построения бухгалтерского баланса в России и международной практике.

14. Бюджетно-распределительные и регулирующие статьи.

15. Взаимосвязь бухгалтерского баланса с отчетом о прибылях и убытках.

16. Методы оценки отдельных статей баланса в отечественной и международной практике.

17. Абсолютная и относительная реальность баланса.

18. Преемственность баланса.

19. Техника составления промежуточного бухгалтерского баланса и этапы составления годового баланса.

20. Фальсификация и вуалирование бухгалтерских балансов.

21. Аналитическое использование бухгалтерского баланса при оценке финансового состояния организации.

22. Значение и целевая направленность отчета о финансовых результатах.

23. Схемы построения отчета о прибылях и убытках в России и международной практике.

24. Показатели формы отчета о прибылях и убытках, порядок их формирования.

25. Определение понятий: выручка, доход, прибыль, убыток, расходы, себестоимость реализованной продукции.

26. Целевое назначение отчета о движении денежных средств.

27. Прямой и косвенный методы представления денежных потоков от текущей деятельности.

28. Организация работы по составлению бухгалтерской отчетности.

29. Назначение и состав пояснений к бухгалтерской отчетности.

30. Общие требования к раскрытию статей бухгалтерской отчетности.

31. Существенные статьи бухгалтерской отчетности, методика их расчета.

32. Виды и классификация искажений бухгалтерской отчетности.

33. Аудиторское заключение: его виды и роль в бухгалтерской отчетности.

34. Директивы Европейского Сообщества консолидированной отчетности: Международные стандарты по консолидированной отчетности.

35. Определения и область применения консолидированной отчетности.

36. Сводная отчетность и ее отличие от консолидированной отчетности.

37. Финансово-промышленные группы и составление консолидированной отчетности.

38. Состав и структура консолидированной отчетности.

39. Особенности консолидации отчетности зарубежных дочерних предприятий.

40. Аудит консолидированной отчетности.

41. Процедура консолидации. Первичная консолидация баланса.

42. Первичная консолидация отчета о прибылях и убытках.

43. Элиминирование внутрифирменных операций в балансе.

44. Нереализованные прибыли по внутрифирменным продажам в консолидированном отчете о прибылях и убытках.

45. Инвестиции в консолидированные компании.

46. Понятие и значение сегментной отчетности.

47. Формирование показателей сегментной отчетности.

48. Отчетность по центрам затрат, прибыли, ответственности.

49. Статистический учет и статистическая информация.

50. Классификация статистической отчетности.

51. Важнейшие типовые формы статистической отчетности.

52. Сведения о производстве и отгрузке товаров и услуг.

53. Оценка промышленной продукции и незавершенного производства.

54. Сведения о численности, заработной плате и движении работников.

55. Показатели производительности труда.

56. Отчетные данные о заработной плате (фонде потребления).

57. Отчетность о составе и движении основных средств.

58. Отчетность о затратах на производство и реализацию продукции.

59. Себестоимость продукции по статьям калькуляции.

60. Показатели производственных потерь.

61. Себестоимость отдельных видов продукции.

62. Отчеты об исполнении смет общепроизводственных и общехозяйственных расходов.

63. Сведения о финансовом состоянии организации.

64. Сведения об инвестициях.

Карта сайта

Главная Обучение Библиотека Карта сайта

|

Персиановский)

Персиановский) 2.014.01

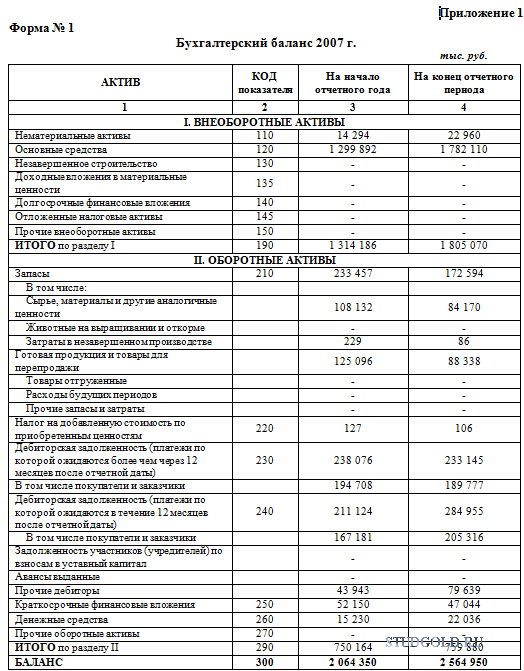

2.014.01Бухгалтерский баланс.

6 📙 Контрольная → 🆔 11406

6 📙 Контрольная → 🆔 11406

КОНТРОЛЬНАЯ РАБОТА

по дисциплине бухгалтерский учет на тему:

«Бухгалтерский баланс»

Содержание

1. Введение…………………………………………………………

2. Бухгалтерский баланс……………………………………………………..

3. Заключение……………………………………………………

4. Список используемой литературы и информационных источников…15 стр.

Введение

В условиях рыночной экономики и перехода к ней предприятие – самостоятельный элемент экономической системы – взаимодействует с партерами по бизнесу, бюджетами различных уровней, собственниками капитала и другими субъектами, в процессе чего с ними возникают финансовые отношения. В связи с этим появляется необходимость финансового управления фирмы, т.е. разработки определенной системы принципов, методов и приемов регулирования финансовых ресурсов, обеспечивающих достижение тактических и стратегических целей организации. Объектом управления являются финансовые ресурсы предприятия, в частности их размеры, источники их формирования, и отношения, складывающиеся в процессе формирования и использования финансовых ресурсов фирмы. Результаты управления проявляются в денежных потоках (величине и сроках), протекающих между предприятием и бюджетами, собственниками капитала, партнерами по бизнесу и другими агентами рынка.

Базой для принятия управленческих решений на предприятии является информация экономического характера. Сам процесс принятия решений можно разделить на три этапа: планирование и прогнозирование, оперативное управление, контроль (финансовый анализ) деятельности предприятия. Решения принимает не только администрация организации, но и другие – внешние – пользователи экономической информации (заинтересованные стороны, находящиеся за пределами фирмы и нуждающиеся в информации для принятия решений в отношении данного предприятия). Внутренние пользователи оперируют учетной информацией, внешние – данными финансовой отчетности организации. И те, и другие данные формируются в процессе бухгалтерского учета предприятия.

В данной работе рассмотрены некоторые возможности использования именно бухгалтерской информации для принятия управленческих решений, т.к. в настоящее время управленческий учет в России еще недостаточно развит. Как было сказано выше, принятие управленческих решений можно разделить на несколько этапов: планирование (бюджетирование), анализ результатов производственной деятельности и оценка выполнения планов организации, прогнозирование показателей финансово-хозяйственной деятельности фирмы на основе данных анализа результатов.

Бухгалтерский баланс

Развитие рыночных отношений, международные, хозяйственные и финансовые связи выдвинули в число актуальных вопрос о совершенствовании бухгалтерского учета и отчетности, приближении их содержания и методов к международно-принятым нормам. Центральной формой бухгалтерского учета — является баланс. Баланс характеризуется тем, что в нем объекты учета показываются дважды и рассматриваются с двух точек зрения. Состав, содержание и методические основы формирования бухгалтерской отчетности организаций, являющихся юридическими лицами по законодательству Российской Федерации установлены Положением по бухгалтерскому учету «Бухгалтерская отчетность организаций» (ПБУ 4/98)(25).

Бухгалтерский учет и отчетность, действующие в РФ строятся на тех же принципах, которые положены в основу международных стандартов финансовой отчетности. Если бухгалтерский учет сейчас называют «международным языком бизнеса», то и принципы, правила составления форм отчетности должны отвечать требованиям времени. Надо признать, что методология бухгалтерского учета и отчетности, директивно предписываемая организациям сегодня, только частично отвечает требованиям мировой практики.

Отчетность предприятия является логическим продолжением процедур финансового учета и представляет собой систему показателей, характеризующих имущественное и финансовое положение организации на отчетную дату.

Система показателей отчетности — это особый вид записей, являющихся кратким извлечением из текущего учета, отражающих сводные данные о состоянии и результатах деятельности предприятия, его подразделений, за отчетный период. Отчетность содержит количественные и качественные характеристики, стоимостные и натуральные показатели. Сводные данные о состоянии и результатах деятельности предприятия, его подразделений за определенный период формируются на основании бухгалтерского, статистического и оперативно-технического учета. Тем самым обеспечивается возможность разностороннего отражения в отчетности финансово-хозяйственной деятельности предприятий.

Как известно, формирование отчетности на предприятии необходимо и для внутреннего управления, и для предприятия внешним пользователям с целью принятия обоснованных выводов и решений.

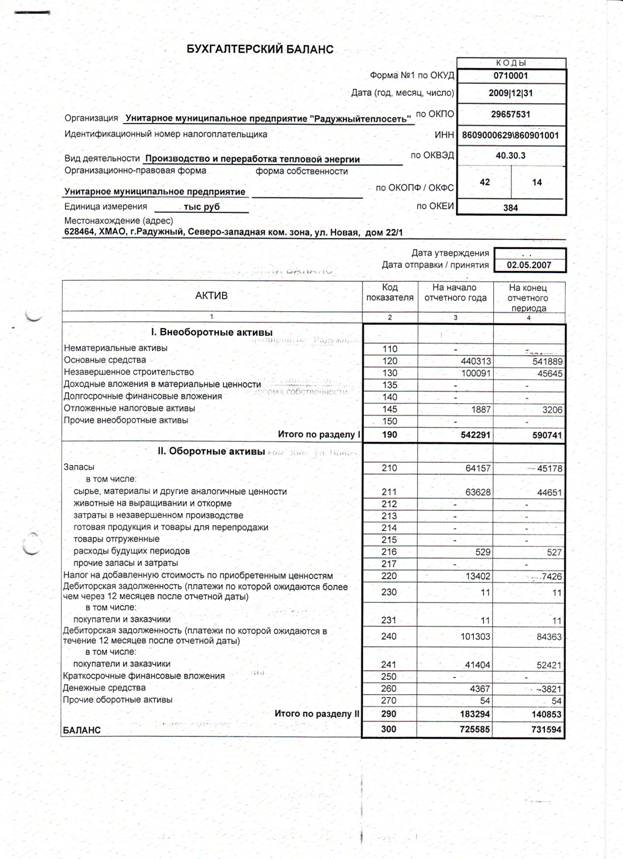

Как показывает практика последних лет, сводиться к тому, что на место чисто процедурных учетно-экономических задач, связанные с обеспечением потребностей пользователей, это — налоговая инспекция, кредиторы организации, его собственники, акционеры, банки и др., которые имеют разные и подчас противоречивые и, как правило, несовпадающие цели. И вследствие того, что разные группы лиц подходят к оценке тех или иных учетных объектов неодинаково, неизбежна множественность методологических приемов определения результатов хозяйственной деятельности. В современной жизни важнейшей категорией становится прибыль и поэтому в центре внимания специалистов находится выбор (обсуждение) процедуры ее исчисления. В зависимости от выбранных методов ее формирования меняется и величина налогов, и суммы дивидендов, и заработная плата. С изменением условий хозяйствования происходят, и изменения в составе и содержания форм отчетности, которые в большой степени стали соответствовать требованиям Международных стандартов бухгалтерского учета. Для сравнения приведем перечень форм отчетности. Бухгалтерская (финансовая) отчетность в РФ включает следующие формы(4):

бухгалтерский баланс — форма №1;

отчет о прибылях и убытках — форма №2;

отчет о движение капитала — форма №3;

отчет о движение денежных средств — форма № 4;

приложение к бухгалтерскому анализу — форма №5.

Баланс (фр. balance — весы) означает равновесие, уравновешивание или количественное выражение отношений между сторонами какой-либо деятельности. Обобщение информации широко применяется в учете, анализе финансово-хозяйственной деятельности, для обоснования и принятия соответствующих управленческих решений, ориентации предприятий, организаций в рыночной экономике.

Балансовое обобщение характеризуется двойственным характером отражения объектов, заключающемся в том, что объекты показываются в балансе дважды и рассматриваются с двух точек зрения, в двух аспектах, которые зависят от вида баланса.

Существуют различные виды балансов: бухгалтерский, денежных доходов и расходов населения, баланс доходов и расходов предприятия, межотраслевой баланс, баланс основных фондов, материальный баланс, баланс платежный, баланс трудовых ресурсов и т. д.

Так, материальный баланс характеризует производство и потребление конкретных видов продукции, материалов.

Баланс платежный показывает соотношение поступивших и произведенных страной платежей за границей за определенный период. Два аспекта балансового обобщения означают, что две совокупности показателей баланса должны быть равны, например, объемы продукции, производимой различными предприятиями-поставщиками, должны быть равны объемам продукции, направляемой соответствующим предприятиям-покупателям, т. е. производство продукции должно быть сбалансировано с ее потреблением.

Балансовое обобщение предполагает синтетический, обобщенный характер информации, позволяющий свести частные показатели, отдельные информационные взаимосвязи в едином измерителе в целостную систему обобщенных данных.

Балансовое обобщение информации дает возможность устанавливать и анализировать соотношения между ресурсами и их источниками, производством продукции и ее распределением, между затратами на производство продукции и ее выпуском и т. п.

Балансовое обобщение информации впервые было применено для составления бухгалтерского баланса, что позволило установить имущественно-финансовое состояние предприятия, его положение в системе управления рыночной экономикой.

Основой построения бухгалтерского баланса явилась двойственная группировка объектов бухгалтерского учета (имущества) — по их функциональной роли в процессе производственно-хозяйственной и финансовой деятельности и источникам формирования.

Информация о двойственной группировке объектов бухгалтерского учета получает в балансе упорядоченное отражение в обобщенном виде в едином денежном измерителе.

Строение бухгалтерского баланса

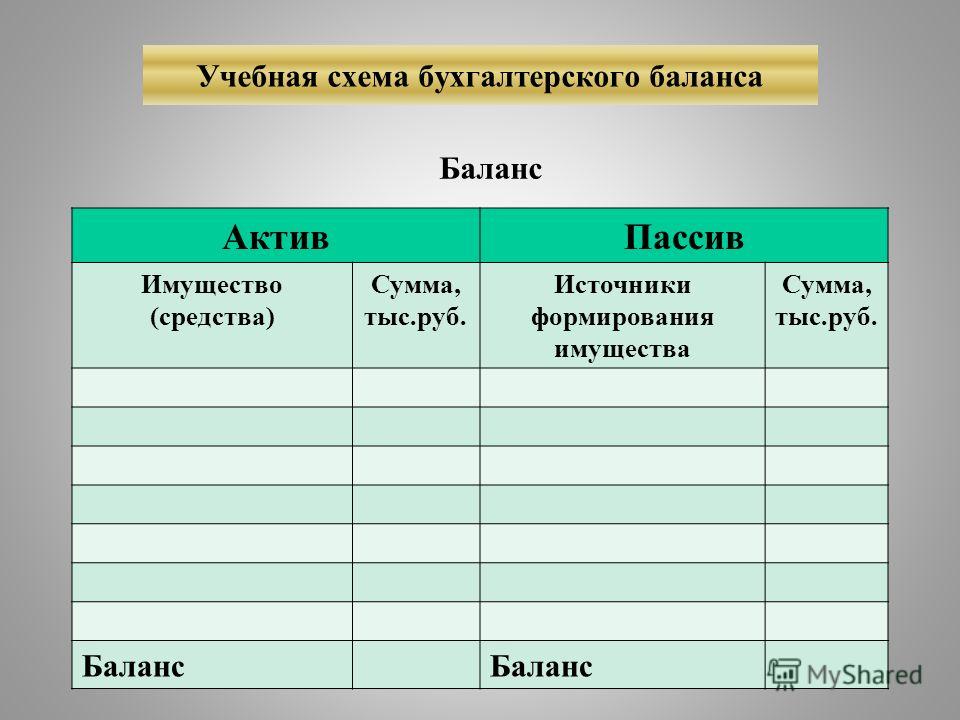

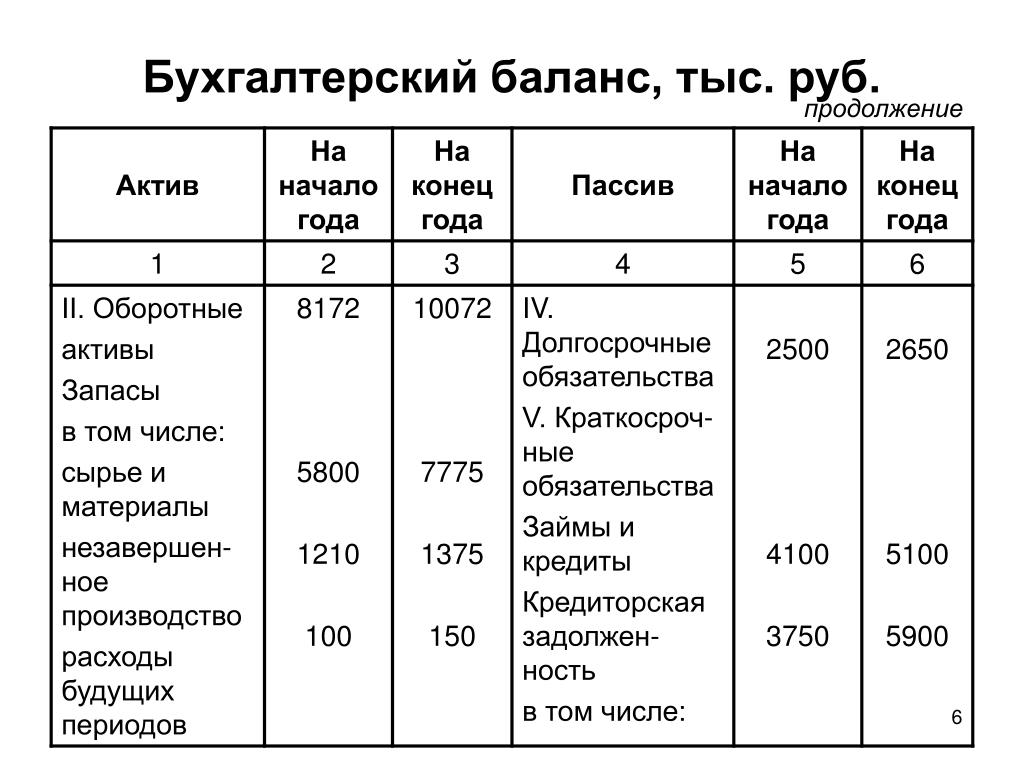

Бухгалтерский баланс представляет собой способ экономической группировки имущества по его составу и размещению к источникам его формирования на 1-е число месяца, квартала, года. Следовательно, в бухгалтерском балансе имущество предприятия рассматривается с двух позиций: по составу и размещению и по источникам образования.

По внешнему виду бухгалтерский баланс представляет собой таблицу: в левой части ее показывается имущество по составу и размещению — актив баланса. В правой части отражаются источники формирования этого имущества — пассив баланса.

Таким образом, всегда соблюдается равенство сумм левой и правой сторон баланса. Итоги по активу и пассиву баланса называются валютой бухгалтерского баланса.

Основным элементом бухгалтерского баланса является балансовая статья. Статьей бухгалтерского баланса называется показатель (строка) актива и пассива баланса, характеризующий отдельные виды имущества, источников его формирования, обязательств предприятия. Балансовые статьи объединяются в группы, группы — в разделы. Объединение балансовых статей в группы или разделы осуществляется исходя из их экономического содержания.

Различают баланс-брутто и баланс-нетто. Форма баланса-брутто используется лишь для различных научных исследований, изучения исторических аспектов, совершенствования балансовых обобщений и др. В настоящее время в организациях используется форма баланса, которая определена в соответствии с требованиями Международных бухгалтерских стандартов, что соответствует балансу-нетто.

Бухгалтерский баланс-нетто позволяет определить имущественно-финансовое положение приватизируемого предприятия, «очищенного» от таких статей, как «износ нематериальных активов», «износ основных средств», «износ малоценных и быстроизнашивающихся предметов», «торговая наценка с учетом прибыли отчетного года и ее использования» и др.

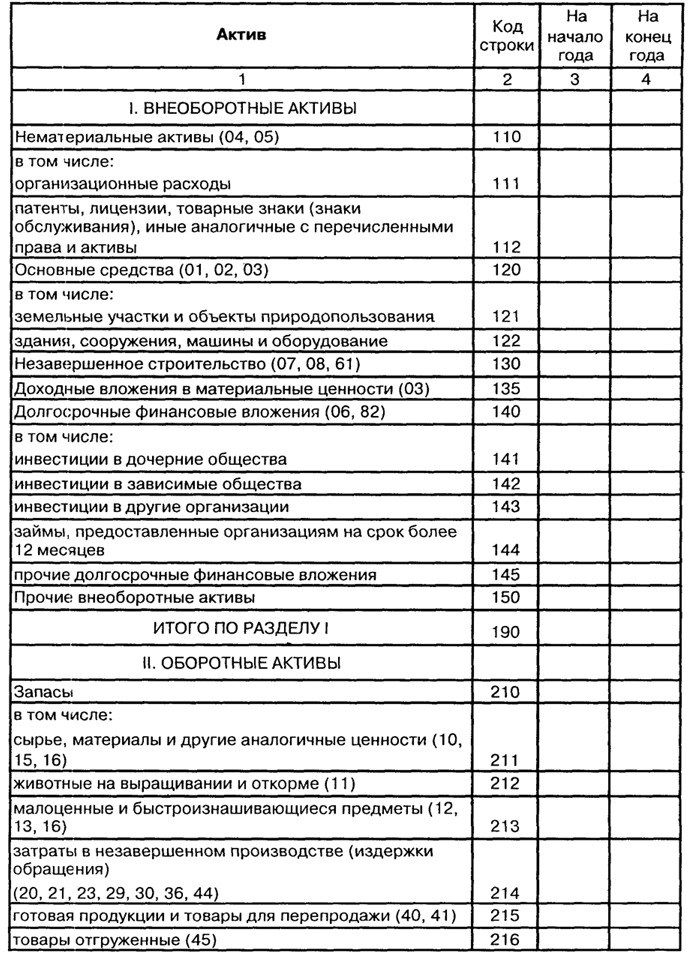

Форма бухгалтерского баланса-нетто, утвержденная Министерством финансов РФ на 2000г., предусматривает два раздела в активе и три раздела в пассиве.

Актив

I. Внеоборотные активы

(Нематериальные активы; основные средства; незавершенное строительство; доходные вложения в материальные ценности; долгосрочные финансовые вложения; прочие внеоборотные активы)

II. Оборотные активы

(Запасы; НДС по приобретенным ценностям; дебиторская задолженность; краткосрочные финансовые вложения; денежные средства; прочие оборотные активы)

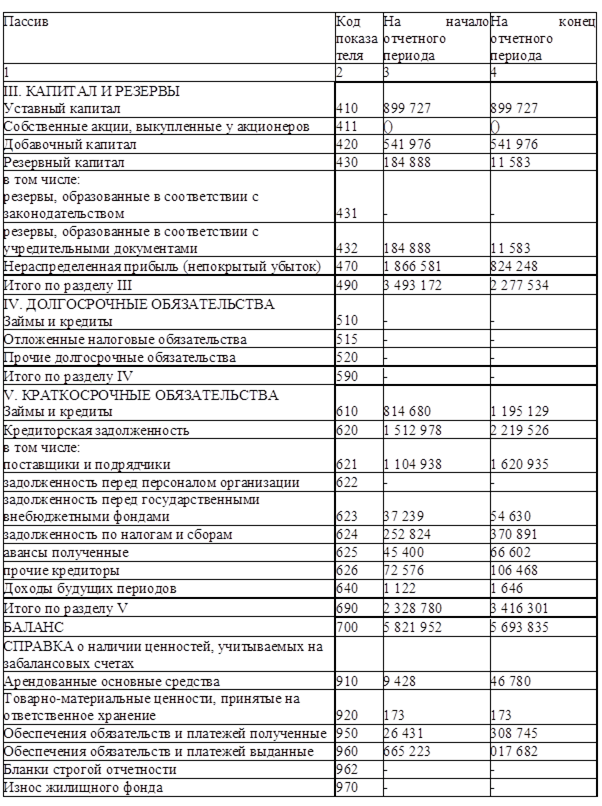

Пассив

III. Капитал и резервы

(Уставной капитал; добавочный капитал; резервный капитал; фонд социальной сферы; целевые финансирования и поступления; нераспределенная прибыль прошлых лет; непокрытый убыток прошлых лет; нераспределенная прибыль отчетного года; непокрытый убыток отчетного года)

IV. Долгосрочные обязательства

(Займы и кредиты; прочие долгосрочные обязательства)

V. Краткосрочные обязательства.

(Займы и кредиты; кредиторская задолженность; задолженность участникам (учредителям) по выплате доходов; доходы будущих периодов; резервы предстоящих расходов и платежей; прочие краткосрочные обязательства)

Каждый из перечисленных разделов актива и пассива баланса включает соответствующие статьи.

Балансы-нетто приватизируемых организаций публикуются в открытой печати, что дает возможность работникам не только данной организации, но и других судить о реальном положении дел в указанной организации, знать ее имущественно-финансовое положение и тенденции дальнейшего развития.

Определенный интерес представляют трактовки бухгалтерских балансов, даваемые некоторыми зарубежными авторами. В последнее время появились переводы работ, в том числе и с английского, в которых достаточно подробно рассматриваются вопросы определения баланса, его строение, использование информации бухгалтерского баланса для расчета некоторых показателей, коэффициентов и др.

В книге профессора школы бизнеса Гарвардского университета Роберта Н. Антони «Основы бухгалтерского учета» даются основные понятия, относящиеся к бухгалтерскому балансу.

Баланс содержит информацию о финансовом положении предприятия на данный момент времени. Он имеет две стороны: левая — показывает средства, а правая — обязательства и капитал.

Средствами предприятия являются его ресурсы, имеющие стоимостное выражение (денежные средства, оборудование и т. д.). Баланс показывает размер средств предприятия на определенную дату. Хотя работники предприятия (компании) являются наиболее ценным ресурсом предприятия, тем не менее они не являются ресурсом, подлежащим бухгалтерскому учету.

Правая сторона баланса содержит источники формирования средств предприятия, которые делятся на два основных типа: обязательства и собственный капитал.

Обязательства представляют собой внешние источники ресурсов предприятия. Такие источники обычно называют «заимодатели», поскольку они предоставляют предприятию заем. В частности, к ним относятся поставщики, которые предоставляют предприятию кредит (кредиторы). Кредиторы имеют право, платежного иска в отношении средств предприятия в сумме, равной долговым обязательствам предприятия по отношению к кредиторам. Поскольку предприятие использует свои средства для расчетов по искам, тем самым иски должны обеспечиваться средствами предприятия.

Другой источник формирования средств предприятия называется капиталом. Инвесторы, предоставившие компании ресурсы в форме капитала, получают взамен обычные акции. Общая сумма капитала, предоставленного инвесторами, называется акционерным капиталом.

Источником капитала предприятия является также его прибыль. Ее часть, которая не идет на погашение обязательств инвесторам, остается в распоряжении предприятия и называется нераспределенной прибылью.

Следовательно, у предприятия существуют два источника капитала:

средства, полученные от инвесторов, которые составляют акционерный капитал;

средства, остающиеся как часть прибыли, которые представляют собой нераспределенную прибыль.

Если предприятие не платит по своим долгам кредиторам, то кредиторы могут взыскать долги через суд. В отличие от кредиторов инвесторы обладают только правом остаточного иска, т. е. если предприятие прекращает свое существование, то инвесторам достается то, что остается после платежей по обязательствам предприятия. Это означает, что иск по обязательствам имеет большую силу, чем иск по средствам.

Таким образом, правая сторона баланса содержит в себе информацию о двух типах платежных исков:

1) исках кредиторов, являющихся обязательствами;

2) остаточных исках инвесторов, которые являются капиталом.

Следовательно, правая сторона бухгалтерского баланса рассматривается с двух точек зрения:

как ресурсы, предоставленные предприятию кредиторами и инвесторами;

как иски кредиторов и инвесторов в отношении средств предприятия.

Всегда действует равенство: средства = обязательства + капитал.

Такое равенство называется балансовым уравнением. Оно не содержит в себе информацию о финансовом положении предприятия, но должно всегда соблюдаться, если только не допущена бухгалтерская ошибка.

Этот принцип называется принципом двусторонности. Очевидно, что двумя сторонами данного равенства являются средства и обязательства плюс капитал. Эти две стороны всегда равны между собой.

Принцип двусторонности является первым из фундаментальных принципов бухгалтерского учета. Он может быть сформулирован в виде уравнения, связывающего между собой три понятия: средства, обязательства и капитал.

Балансовое уравнение является основой бухгалтерского учета. Его также можно представить в форме, отражающей остаточный принцип в отношении капитала: средства — обязательства = капитал.

Вторым важнейшим принципом, который действует при рассмотрении бухгалтерского баланса, является принцип денежного измерения. Факты, приводимые в бухгалтерских балансах, имеют денежную размерность.

Заключение

При многочисленных особенностях ведения внешнеторговых операций, бухгалтерский учет базируется на применении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций (утв. приказом Минфина РФ от 31 октября 2000 г. N 94н) и Федерального закона от 21 ноября 1996 г. N 129-ФЗ “О бухгалтерском учете” (с изменениями от 23 июля 1998 г.). Бухгалтерский учет валютных ценностей и операций должен обеспечивать полную и объективную картину внешнеэкономической деятельности организации. Для этого, с одной стороны, необходимо приведение всех денежных измерителей к единой валюте, ибо систематизация, накопление и обобщение информации о фактах хозяйственной деятельности возможно лишь в едином измерителе. С другой стороны, предполагается наряду с использованием единой валюты ведение учета параллельно в реальной валюте расчетов и платежей, что позволяет контролировать и принимать решения по дебиторской и кредиторской задолженности. В условиях рыночной экономики и перехода к ней предприятие – самостоятельный элемент экономической системы – взаимодействует с партерами по бизнесу, бюджетами различных уровней, собственниками капитала и другими субъектами, в процессе чего с ними возникают финансовые отношения. В связи с этим появляется необходимость финансового управления фирмы, т.е. разработки определенной системы принципов, методов и приемов регулирования финансовых ресурсов, обеспечивающих достижение тактических и стратегических целей организации. Объектом управления являются финансовые ресурсы предприятия, в частности их размеры, источники их формирования, и отношения, складывающиеся в процессе формирования и использования финансовых ресурсов фирмы. Результаты управления проявляются в денежных потоках (величине и сроках), протекающих между предприятием и бюджетами, собственниками капитала, партнерами по бизнесу и другими агентами рынка. Базой для принятия управленческих решений на предприятии является информация экономического характера. Сам процесс принятия решений можно разделить на три этапа: планирование и прогнозирование, оперативное управление, контроль (финансовый анализ) деятельности предприятия. Решения принимает не только администрация организации, но и другие – внешние – пользователи экономической информации (заинтересованные стороны, находящиеся за пределами фирмы и нуждающиеся в информации для принятия решений в отношении данного предприятия). Внутренние пользователи оперируют учетной информацией, внешние – данными финансовой отчетности организации. И те, и другие данные формируются в процессе бухгалтерского учета предприятия.

Список используемой литературы и информационных источников

1. Таможенный кодекс Российской Федерации от 18 июня 1993 г. N 5221-I (с изменениями от 19 июня, 27 декабря 1995 г., 21 июля, 16 ноября 1997 г., 10 февраля 1999 г.)

2. Федеральный закон от 13 октября 1995 г. N 157-ФЗ “О государственном регулировании внешнеторговой деятельности” (с изменениями от 8 июля 1997 г., 10 февраля 1999 г.)

3. Федеральный закон от 21 ноября 1996 г. N 129-ФЗ “О бухгалтерском учете” (с изменениями от 23 июля 1998 г.)

4. План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций (утв. приказом Минфина РФ от 31 октября 2000 г. N 94н)

5. Положение по бухгалтерскому учету “Расходы организации” ПБУ 10/99 (утв. приказом Минфина РФ от 6 мая 1999 г. N 33н) (с изменениями от 30 декабря 1999 г. , 30 марта 2001 г.)

6. Положение по бухгалтерскому учету “Учет активов и обязательств, стоимость которых выражена в иностранной валюте” ПБУ 3/2000 (утв. приказом Минфина РФ от 10 января 2000 г. N 2н)

7. А.С. Селивановский «Валютные операции по экспорту и импорту», «Бухгалтерский учет», № 5, 2001г., стр.61

8. Л.И.Малявкина «Учет поступления товаров», «Бухгалтерский учет», № 14, 2001г. стр.3

9. А.С.Бакаев, П.С.Безруких, Н.Д.Врублевский и др. Под ред. П.С.Безруких. Бухгалтерский учет: Учебник, 2002г.

6

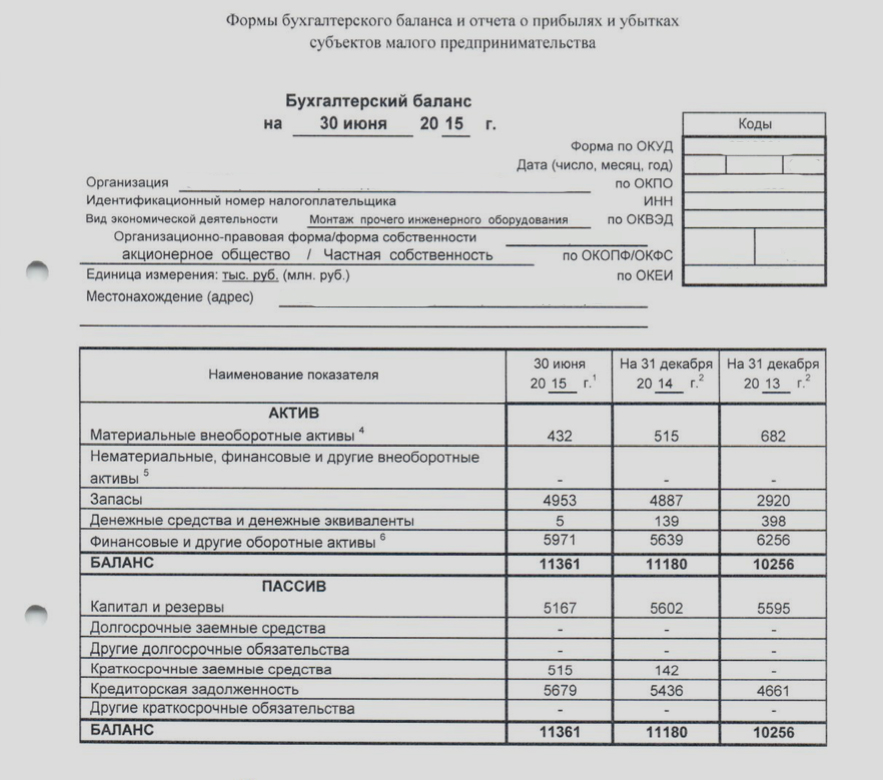

Баланс: объяснение, компоненты и примеры

Что такое баланс?

Термин «балансовый отчет» относится к финансовому отчету, в котором отражены активы, обязательства и акционерный капитал компании на определенный момент времени. Балансовые отчеты служат основой для расчета нормы прибыли для инвесторов и оценки структуры капитала компании.

Короче говоря, баланс — это финансовый отчет, который дает представление о том, чем владеет компания и что она должна, а также о суммах, вложенных акционерами. Бухгалтерские балансы можно использовать с другими важными финансовыми отчетами для проведения фундаментального анализа или расчета финансовых коэффициентов.

Ключевые выводы

- Баланс — это финансовый отчет, в котором отражены активы, обязательства и акционерный капитал компании.

- Балансовый отчет является одним из трех основных финансовых отчетов, которые используются для оценки бизнеса.

- Он обеспечивает моментальный снимок финансов компании (чем она владеет и что должна) на дату публикации.

- Балансовый отчет соответствует уравнению, которое уравнивает активы с суммой обязательств и собственного капитала.

- Фундаментальные аналитики используют балансы для расчета финансовых коэффициентов.

Введение в бухгалтерский баланс

Как работают бухгалтерские балансы

Бухгалтерский баланс дает обзор состояния финансов компании в определенный момент времени. Он не может сам по себе дать представление о тенденциях, проявляющихся в течение более длительного периода. По этой причине баланс следует сравнивать с данными за предыдущие периоды.

Инвесторы могут получить представление о финансовом благополучии компании, используя ряд коэффициентов, которые могут быть получены из балансового отчета, включая соотношение долга к собственному капиталу и коэффициент кислотности, а также многие другие. Отчет о прибылях и убытках и отчет о движении денежных средств также предоставляют ценный контекст для оценки финансов компании, как и любые примечания или дополнения к отчету о прибылях и убытках, которые могут ссылаться на баланс.

Балансовый отчет соответствует следующему уравнению бухгалтерского учета, где активы с одной стороны, а обязательства плюс акционерный капитал с другой, уравновешиваются:

Ресурсы знак равно Обязательства + Собственный капитал \text{Активы} = \text{Обязательства} + \text{Акционерный капитал} Активы=обязательства+акционерный капитал

Эта формула интуитивно понятна. Это потому, что компания должна платить за все, чем она владеет (активы), либо занимая деньги (взяв на себя обязательства), либо забирая их у инвесторов (выпуск акционерного капитала).

Если компания возьмет в банке пятилетний кредит в размере 4000 долларов, ее активы (в частности, денежный счет) увеличатся на 4000 долларов. Его обязательства (в частности, счет долгосрочного долга) также увеличатся на 4000 долларов, уравновешивая две части уравнения. Если компания возьмет у инвесторов 8000 долларов, ее активы увеличатся на эту сумму, как и ее акционерный капитал. Все доходы, которые компания генерирует сверх своих расходов, будут поступать на счет акционерного капитала. Эти доходы будут сбалансированы со стороны активов, представленных в виде денежных средств, инвестиций, товарно-материальных запасов или других активов.

Балансовые отчеты также следует сравнивать с балансовыми отчетами других предприятий в той же отрасли, поскольку разные отрасли имеют уникальные подходы к финансированию.

Особые указания

Как отмечалось выше, вы можете найти информацию об активах, обязательствах и акционерном капитале в балансе компании. Активы всегда должны равняться обязательствам и акционерному капиталу. Это означает, что баланс должен всегда балансировать, отсюда и название. Если они не сбалансированы, могут возникнуть некоторые проблемы, в том числе неправильные или неуместные данные, ошибки инвентаризации или обменного курса или просчеты.

Каждая категория состоит из нескольких меньших счетов, которые разбивают специфику финансов компании. Эти счета сильно различаются в зависимости от отрасли, и одни и те же термины могут иметь разное значение в зависимости от характера бизнеса. Но есть несколько общих компонентов, с которыми инвесторы могут столкнуться.

Тереза Кьечи {Авторское право} Investopedia, 2019.

Компоненты баланса

Активы

Счета в этом сегменте перечислены сверху вниз в порядке их ликвидности. Это легкость, с которой они могут быть конвертированы в наличные деньги. Они подразделяются на оборотные активы, которые могут быть обращены в денежные средства в течение одного года или менее; и внеоборотные или долгосрочные активы, которые не могут.

Вот общий порядок счетов в составе оборотных средств:

- Денежные средства и их эквиваленты являются наиболее ликвидными активами и могут включать казначейские векселя и краткосрочные депозитные сертификаты, а также твердую валюту.

- Обращающиеся ценные бумаги – это долевые и долговые ценные бумаги, для которых существует ликвидный рынок.

- Дебиторская задолженность (AR) относится к деньгам, которые клиенты должны компании. Это может включать скидку на сомнительные счета, поскольку некоторые клиенты могут не платить то, что они должны.

- Товарно-материальные запасы относятся к любым товарам, имеющимся в наличии для продажи, оцениваемым по наименьшей из себестоимости или рыночной цене.

- Расходы предоплаты представляют собой стоимость, которая уже была оплачена, например, страхование, рекламные контракты или арендная плата.

К долгосрочным активам относятся:

- Долгосрочные инвестиции – это ценные бумаги, которые не будут или не могут быть ликвидированы в следующем году.

- Основные средства включают землю, машины, оборудование, здания и другие долгосрочные, как правило, капиталоемкие активы.

- Нематериальные активы включают нефизические (но все же ценные) активы, такие как интеллектуальная собственность и деловая репутация. Эти активы обычно указываются в балансе только в том случае, если они приобретены, а не разработаны собственными силами. Таким образом, их ценность может быть сильно занижена (например, за счет отсутствия всемирно признанного логотипа) или столь же сильно завышена.

Обязательства

Обязательства — это любые деньги, которые компания должна внешним сторонам, от счетов, которые она должна оплатить поставщикам, до процентов по облигациям, выпущенным кредиторам, до арендной платы, коммунальных услуг и заработной платы. Текущие обязательства подлежат погашению в течение одного года и перечислены в порядке даты их погашения. С другой стороны, долгосрочные обязательства подлежат оплате в любой момент по истечении одного года.

Счета текущих обязательств могут включать:

- Текущая часть долгосрочной задолженности – это часть долгосрочной задолженности, подлежащая погашению в течение следующих 12 месяцев. Например, если у компании осталось 10 лет по кредиту для оплаты своего склада, 1 год является текущим обязательством, а 9 лет — долгосрочным обязательством.

- Проценты к уплате представляют собой накопленные причитающиеся проценты, часто подлежащие уплате в рамках просроченного обязательства, такого как несвоевременное перечисление налога на имущество.

- Задолженность по заработной плате — это оклады, заработная плата и льготы работникам, часто за последний платежный период.

- Предоплата клиента – это деньги, полученные клиентом до предоставления услуги или поставки товара. Компания обязана (а) предоставить этот товар или услугу или (б) вернуть деньги покупателю.

- Дивиденды к выплате — это дивиденды, которые были разрешены к выплате, но еще не были выпущены.

- Заработанные и незаработанные премии аналогичны предоплате в том смысле, что компания получила деньги авансом, еще не выполнила свою часть соглашения и должна вернуть незаработанные деньги, если они не исполнят.

- Кредиторская задолженность часто является наиболее распространенным текущим обязательством. Кредиторская задолженность — это долговые обязательства по счетам, обработанным в рамках деятельности предприятия, которые часто подлежат оплате в течение 30 дней с момента получения.

Долгосрочные обязательства могут включать:

- Долгосрочная задолженность включает любые проценты и основную сумму по выпущенным облигациям

- Обязательства пенсионного фонда относятся к деньгам, которые компания обязана перечислить на пенсионные счета своих сотрудников

- Отложенное налоговое обязательство – это сумма налогов, которые начислены, но не будут уплачены в течение следующего года. Помимо сроков, эта цифра уравновешивает различия между требованиями к финансовой отчетности и способами начисления налогов, такими как расчеты амортизации.

Некоторые обязательства учитываются вне баланса, то есть они не отображаются в балансе.

Акционерный капитал

Акционерный капитал — это деньги, принадлежащие владельцам бизнеса или его акционерам. Он также известен как чистые активы, поскольку он эквивалентен совокупным активам компании за вычетом ее обязательств или долга перед лицами, не являющимися акционерами.

Нераспределенная прибыль — это чистая прибыль, которую компания либо реинвестирует в бизнес, либо использует для погашения долга. Оставшаяся сумма распределяется между акционерами в виде дивидендов.

Казначейские акции — это акции, выкупленные компанией. Его можно продать позже, чтобы получить наличные, или зарезервировать, чтобы отразить враждебное поглощение.

Некоторые компании выпускают привилегированные акции, которые будут перечислены отдельно от обыкновенных акций в этом разделе. Привилегированным акциям присваивается произвольная номинальная стоимость (как в некоторых случаях и обыкновенным акциям), которая не влияет на рыночную стоимость акций. Счета обыкновенных и привилегированных акций рассчитываются путем умножения номинальной стоимости на количество выпущенных акций.

Дополнительный оплаченный капитал или излишек капитала представляет собой сумму, которую акционеры инвестировали сверх счета обыкновенных или привилегированных акций, которые основаны на номинальной стоимости, а не на рыночной цене. Акционерный капитал не имеет прямого отношения к рыночной капитализации компании. Последний основан на текущей цене акции, в то время как оплаченный капитал представляет собой сумму капитала, приобретенного по любой цене.

Номинальная стоимость часто представляет собой очень небольшую сумму, например 0,01 доллара США.

Важность бухгалтерского баланса

Независимо от размера компании или отрасли, в которой она работает, бухгалтерский баланс имеет множество преимуществ:

Балансовые отчеты определяют риск. В этом финансовом отчете перечисляется все, чем владеет компания, и все ее долги. Компания сможет быстро оценить, не заняла ли она слишком много денег, недостаточно ли ликвидны принадлежащие ей активы и достаточно ли у нее наличных денег для удовлетворения текущих потребностей.

Бухгалтерские балансы также используются для обеспечения капитала. Компания обычно должна предоставить баланс кредитору, чтобы обеспечить бизнес-кредит. Компания также обычно должна предоставлять баланс частным инвесторам при попытке обеспечить финансирование частного капитала. В обоих случаях внешняя сторона хочет оценить финансовое состояние компании, кредитоспособность бизнеса и сможет ли компания погасить свои краткосрочные долги.

Менеджеры могут использовать финансовые коэффициенты для измерения ликвидности, прибыльности, платежеспособности и ритма (оборот) компании с использованием финансовых коэффициентов, а для некоторых финансовых коэффициентов требуются цифры, взятые из баланса. При анализе с течением времени или в сравнении с конкурирующими компаниями менеджеры могут лучше понять способы улучшения финансового состояния компании.

Наконец, балансовые отчеты могут привлекать и удерживать таланты. Сотрудники обычно предпочитают знать, что их работа в безопасности и что компания, в которой они работают, находится в добром здравии. Для публичных компаний, которые должны раскрывать свой баланс, это требование дает сотрудникам возможность проверить, сколько денежных средств у компании есть в наличии, принимает ли компания разумные решения при управлении долгом и считают ли они, что финансовое состояние компании соответствует что они ожидают от своего работодателя.

Ограничения баланса

Хотя бухгалтерский баланс представляет собой бесценную информацию для инвесторов и аналитиков, у него есть некоторые недостатки. Поскольку он является статическим, многие финансовые коэффициенты опираются на данные, включенные как в баланс, так и в более динамичный отчет о прибылях и убытках и отчет о движении денежных средств, чтобы нарисовать более полную картину того, что происходит с бизнесом компании. По этой причине баланс сам по себе может не отражать полную картину финансового состояния компании.

Балансовый отчет ограничен из-за его узкого диапазона времени. Финансовый отчет отражает только финансовое положение компании на конкретный день. Рассмотрение одного только балансового отчета может затруднить определение того, хорошо ли работает компания. Например, представьте, что компания сообщает о наличии наличных средств в размере 1 000 000 долларов на конец месяца. Без контекста, сравнительной точки зрения, знания своего предыдущего баланса денежных средств и понимания операционных потребностей отрасли знание того, сколько денежных средств в наличии у компании, дает ограниченную ценность.

Различные системы бухгалтерского учета и способы учета амортизации и запасов также изменят показатели, отраженные в балансе. Из-за этого менеджеры имеют некоторую возможность играть с цифрами, чтобы выглядеть более благоприятными. Обратите внимание на сноски балансового отчета, чтобы определить, какие системы используются в их бухгалтерском учете, и высматривать красные флажки.

Наконец, балансовый отчет подлежит нескольким профессиональным суждениям, которые могут существенно повлиять на отчет. Например, дебиторская задолженность должна постоянно оцениваться на предмет обесценения и корректироваться для отражения потенциально безнадежной задолженности. Не зная, какую дебиторскую задолженность компания, вероятно, получит на самом деле, компания должна сделать оценки и отразить свои наилучшие предположения в балансовом отчете.

Образец баланса

На изображении ниже приведен пример сравнительного баланса Apple, Inc. В этом балансе финансовое положение компании по состоянию на сентябрь 2020 года сравнивается с финансовым положением компании за предыдущий год.

В этом примере общие активы Apple в размере 323,8 млрд долларов выделены в верхней части отчета. Этот раздел активов разбит на текущие активы и внеоборотные активы, и каждая из этих категорий разбита на более конкретные счета. Краткий обзор активов Apple показывает, что их наличные деньги уменьшились, а внеоборотные активы увеличились.

В этом балансовом отчете также представлены обязательства и собственный капитал Apple, каждый из которых имеет отдельный раздел в нижней части отчета. Раздел обязательств разбит так же, как раздел активов, с текущими обязательствами и долгосрочными обязательствами, сообщающими об остатках по счетам. В разделе общего акционерного капитала указывается стоимость обыкновенных акций, нераспределенная прибыль и накопленный прочий совокупный доход. Общие обязательства Apple увеличились, общий капитал уменьшился, и комбинация этих двух факторов соответствует общим активам компании.

Почему важен бухгалтерский баланс?

Балансовый отчет является важным инструментом, используемым руководителями, инвесторами, аналитиками и регулирующими органами для понимания текущего финансового состояния бизнеса. Обычно он используется вместе с двумя другими типами финансовой отчетности: отчетом о прибылях и убытках и отчетом о движении денежных средств.

Бухгалтерские балансы позволяют пользователю получить представление об активах и пассивах компании. Балансовый отчет может помочь пользователям ответить на такие вопросы, как положительная чистая стоимость компании, достаточно ли у нее денежных средств и краткосрочных активов для покрытия своих обязательств и имеет ли компания большую задолженность по сравнению с ее аналогами.

Что включено в баланс?

Бухгалтерский баланс включает информацию об активах и обязательствах компании. В зависимости от компании это могут быть краткосрочные активы, такие как денежные средства и дебиторская задолженность, или долгосрочные активы, такие как основные средства. Аналогичным образом его обязательства могут включать краткосрочные обязательства, такие как кредиторская задолженность и задолженность по заработной плате, или долгосрочные обязательства, такие как банковские кредиты и другие долговые обязательства.

Кто составляет баланс?

В зависимости от компании за подготовку баланса могут нести ответственность разные стороны. Для небольших частных предприятий баланс может быть подготовлен владельцем или бухгалтером компании. Для частных фирм среднего размера они могут быть подготовлены внутри компании, а затем проверены внешним бухгалтером.

Публичные компании, с другой стороны, обязаны получать внешний аудит со стороны государственных бухгалтеров, а также должны обеспечивать, чтобы их бухгалтерские книги соответствовали гораздо более высоким стандартам. Балансовые отчеты и другие финансовые отчеты этих компаний должны быть подготовлены в соответствии с Общепринятыми принципами бухгалтерского учета (GAAP) и должны регулярно представляться в Комиссию по ценным бумагам и биржам (SEC).

Для чего нужен баланс?

Балансовый отчет объясняет финансовое положение компании в определенный момент времени. В отличие от отчета о прибылях и убытках, в котором сообщается финансовая информация за определенный период времени, балансовый отчет используется для определения состояния компании в определенный день.

Банковская выписка часто используется лицами, не входящими в компанию, для оценки состояния компании. Банки, кредиторы и другие учреждения могут рассчитать финансовые коэффициенты на основе балансовых остатков, чтобы оценить, какой риск несет компания, насколько ликвидны ее активы и насколько вероятно, что компания останется платежеспособной.

Компания может использовать свой баланс для принятия внутренних решений, хотя представленная информация обычно не так полезна, как отчет о прибылях и убытках. Компания может посмотреть на свой баланс, чтобы измерить риск, убедиться, что у нее достаточно денежных средств, и оценить, как она хочет привлечь больше капитала (за счет долга или собственного капитала).

Что такое формула баланса?

Балансовый отчет рассчитывается путем уравновешивания активов компании с ее обязательствами и собственным капиталом. Формула: общие активы = общие обязательства + общий капитал.

Общие активы рассчитываются как сумма всех краткосрочных, долгосрочных и прочих активов. Общие обязательства рассчитываются как сумма всех краткосрочных, долгосрочных и прочих обязательств. Общий капитал рассчитывается как сумма чистой прибыли, нераспределенной прибыли, взносов владельцев и доли выпущенных акций.

Определение структуры капитала, типы, значение и примеры

Оглавление

Содержание

Что такое структура капитала?

Понимание структуры капитала

Особые соображения

Почему разные компании имеют разную структуру капитала?

Как менеджеры принимают решение о структуре капитала?

Как аналитики и инвесторы используют структуру капитала?

Какие показатели используют аналитики и инвесторы для оценки структуры капитала?

По

Алисия Туовила

Полная биография

Алисия Туовила является сертифицированным бухгалтером с более чем 7-летним опытом работы в области финансового учета, с опытом подготовки бюджета, закрытия месяца и года, подготовки и проверки финансовой отчетности, а также финансового анализа. Она является экспертом в области личных финансов и налогов и получила степень магистра бухгалтерского учета в Университете Центральной Флориды.

Узнайте о нашем редакционная политика

Обновлено 18 июня 2022 г.

Рассмотрено

Маргарет Джеймс

Рассмотрено Маргарет Джеймс

Полная биография

Пегги Джеймс — дипломированный бухгалтер с более чем 9-летним опытом работы в области бухгалтерского учета и финансов, включая корпоративные, некоммерческие и личные финансы. Последнее время она работала в Университете Дьюка и является владельцем Peggy James, CPA, PLLC, обслуживающей малый бизнес, некоммерческие организации, индивидуальных предпринимателей, фрилансеров и частных лиц.

Узнайте о нашем Совет по финансовому обзору

Факт проверен

Пит Рэтберн

Факт проверен Пит Рэтберн

Полная биография

Пит Рэтберн — независимый писатель, редактор и специалист по проверке фактов, специализирующийся на экономике и личных финансах. Он провел более 25 лет в сфере среднего образования, обучая, среди прочего, необходимости финансовой грамотности и личных финансов для молодых людей, вступающих в независимую жизнь.

Узнайте о нашем редакционная политика

Инвестопедия / Мэтью Коллинз

Что такое структура капитала?

Структура капитала — это особая комбинация долга и собственного капитала, используемая компанией для финансирования своей деятельности и роста в целом.

Собственный капитал возникает из доли собственности в компании и требований к ее будущим денежным потокам и прибыли. Долг предоставляется в виде выпуска облигаций или займов, а собственный капитал может быть представлен в виде обыкновенных акций, привилегированных акций или нераспределенной прибыли. Краткосрочная задолженность также считается частью структуры капитала.

Ключевые выводы

- Структура капитала — это то, как компания финансирует свою деятельность и рост в целом.

- Долг состоит из заимствованных денег, которые должны быть возвращены кредитору, обычно с процентными расходами.

- Собственный капитал состоит из прав собственности на компанию без необходимости возврата каких-либо инвестиций.

- Отношение долга к собственному капиталу (D/E) полезно при определении рискованности практики заимствования компании.

Структура капитала

Понимание структуры капитала

В балансе можно найти как долг, так и собственный капитал. Активы компании, также перечисленные в балансе, приобретаются за счет долга или капитала. Структура капитала может представлять собой смесь долгосрочного долга компании, краткосрочного долга, обыкновенных акций и привилегированных акций. Доля краткосрочной задолженности компании по сравнению с долгосрочной задолженностью рассматривается при анализе структуры ее капитала.

Когда аналитики говорят о структуре капитала, они, скорее всего, имеют в виду отношение долга к собственному капиталу (D/E), которое дает представление о том, насколько рискованной является практика заимствования компании. Обычно компания, которая в значительной степени финансируется за счет долга, имеет более агрессивную структуру капитала и, следовательно, представляет больший риск для инвесторов. Однако этот риск может быть основным источником роста фирмы.

Долг — это один из двух основных способов, с помощью которых компания может привлечь деньги на рынках капитала. Компании получают выгоду от долга из-за его налоговых преимуществ; процентные платежи, произведенные в результате заемных средств, могут быть вычтены из налогооблагаемой базы. Долг также позволяет компании или бизнесу сохранять право собственности, в отличие от собственного капитала. Кроме того, во времена низких процентных ставок долги в изобилии и легкодоступны.

Собственный капитал позволяет внешним инвесторам частично владеть компанией. Собственный капитал дороже долга, особенно когда процентные ставки низкие. Однако, в отличие от долга, собственный капитал не нужно возвращать. Это выгодно компании в случае снижения прибыли. С другой стороны, собственный капитал представляет собой право собственности на будущие доходы компании.

Особые указания