404 Cтраница не найдена

Мы используем файлы cookies для улучшения работы сайта МГТУ и большего удобства его использования. Более подробную информацию об использовании файлов cookies можно найти здесь. Продолжая пользоваться сайтом, вы подтверждаете, что были проинформированы об использовании файлов cookies сайтом ФГБОУ ВО «МГТУ» и согласны с нашими правилами обработки персональных данных.

Размер:

AAA

Изображения Вкл. Выкл.

Обычная версия сайта

К сожалению запрашиваемая страница не найдена.

Но вы можете воспользоваться поиском или картой сайта ниже

|

|

Педагогический (научно-педагогический) состав

Педагогический (научно-педагогический) составБух проводки

Содержание

- Какими бывают бухпроводки

- Особенности составления записей в бухучете

- Как составлять: ключевые принципы

Проводки в бухгалтерском учете — что это? Это способ отражения хозопераций в бухгалтерском учете, при котором используются бухсчета в соответствии с действующим рабочим планом счетов. Причем большинство операций отражаются по методу двойной записи. Только некоторые проводки в бухгалтерии можно составить простым методом.

Причем большинство операций отражаются по методу двойной записи. Только некоторые проводки в бухгалтерии можно составить простым методом.

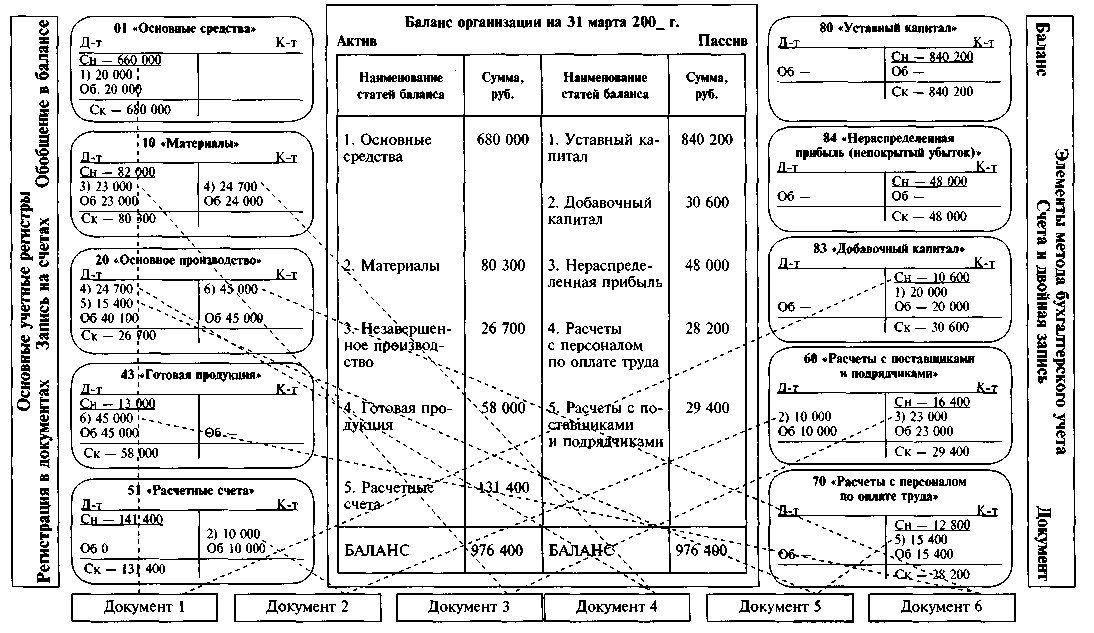

Иными словами, для отражения любого совершенного факта хозяйственной деятельности бухгалтер делает запись по дебету одного бухсчета и кредиту другого бухсчета в сумме совершенной операции, выраженной в денежном эквиваленте.

Экономические субъекты при составлении проводки используют рабочий план счетов, который разработан на основании единого плана счетов (ЕПС) и инструкции по его применению. Однако ЕПС зависит от вида экономического субъекта.

Так, некоммерческие организации при разработке РПС используют Приказ Минфина от 31.10.2000 № 94н (ред. от 08.11.2010). Учреждения бюджетной сферы применяют Приказ Минфина № 157н от 01.12.2010 (в ред. 27.09.2017). Однако для бюджетников действуют дополнительные инструкции в соответствии с типом учреждения.

Какими бывают бухпроводки

Все виды бухгалтерской корреспонденции можно разделить на две большие группы: одинарные (простые) и двойные (метод двойной записи).

Простой метод составления бухгалтерских проводок заключается в том, что для отражения конкретной операции используется только один бухсчет. Данный способ бухгалтерского учета называют простым. Примером таких проводок является отражение движения обязательств и активов на забалансовых счетах.

К примеру, при отражении поступления основного средства на забаланс бухгалтер делает запись: Дебет 01 (для НКО) или Дебет 21 — для бюджетников.

Стоит отметить, что некоторые экономические субъекты вправе вести учет простым методом, простыми словами — составлять одинарные бухпроводки. Однако некоммерческие организации и учреждения бюджетной сферы право на такую привилегию не имеют. Они обязаны вести основной БУ по методу двойной записи. То есть составлять двойные проводки в учете.

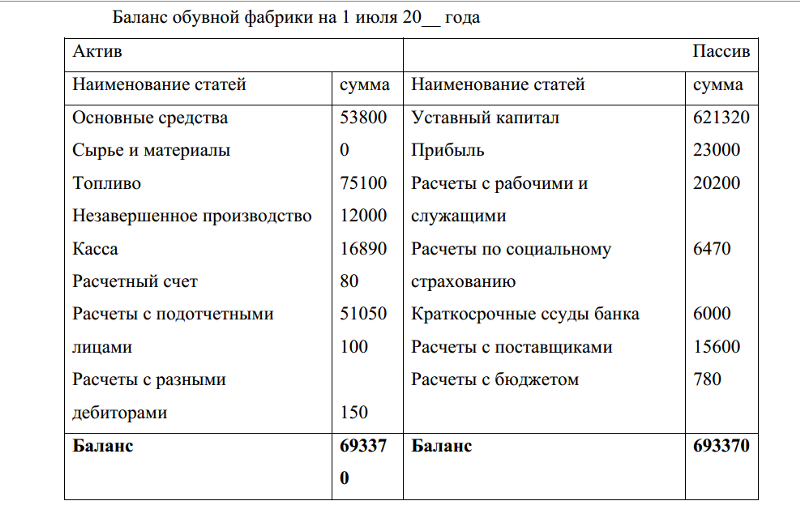

Так, двойными бухгалтерскими проводками принято считать записи, составленные с применением двух счетов одновременно. Таким образом, одна операция в денежном выражении — конкретная сумма сразу отражается по дебету одного счета и по кредиту другого счета. Двойные проводки по бухучету (примеры) — таблица — приведены ниже.

Двойные проводки по бухучету (примеры) — таблица — приведены ниже.

Составление двойных записей в бухгалтерском учете бюджетников имеет свои отличительные особенности. Рассмотрим их более подробно.

Особенности составления записей в бухучете

Определим ключевые особенности составления проводок для учреждения бюджетной сферы:

- Способы отражения хозяйственных операций в учете должны быть закреплены в учетной политике организации.

- Все записи должны быть отражены в учете исключительно в рублях, то есть в валюте Российской федерации.

- Бухпроводки подлежат регистрации в некоторых первичных документах, а после отражаются в учетных регистрах: специальных журналах или ордерах.

- При отражении записей необходимо соблюдать хронологический порядок.

- При обнаружении ошибок и неточностей в бухгалтерских записях необходимо внести исправительные записи, согласно установленному порядку.

Оговоримся сразу, что сама организации обязана утвердить рабочий план бухсчетов. То есть перечислить те счета и субсчета, которые предприятие будет непосредственно использовать в бухучете. Составляя бухгалтерские проводки, таблица может содержать все счета по инструкциям, а может только конкретные значения.

То есть перечислить те счета и субсчета, которые предприятие будет непосредственно использовать в бухучете. Составляя бухгалтерские проводки, таблица может содержать все счета по инструкциям, а может только конкретные значения.

Как составлять: ключевые принципы

Чиновники предусмотрели основные принципы составления, которые следует соблюдать в обязательном порядке. Разберемся, какие требования к составлению записей закреплены на законодательном уровне:

- Все счета разделяются на активные, пассивные и активно-пассивные бухсчета.

- На активных БСЧ на конец периода может числиться только дебетовый остаток. К примеру, это СЧ для отражения основных средств. Простыми словами, остаточная стоимость ОС не может иметь отрицательный (кредитовый) остаток.

- Пассивные счета имеют только кредитовый остаток. Дебетовое сальдо на отчетную дату говорит об ошибке в учете. Пример: бухсчета для отражения обязательств 0 302 00 000 могут иметь только сальдо по кредиту.

- Активно-пассивные СЧ могут иметь и кредитовый, и дебетовый остаток. Например, бухсчета для отражения налогов и страховых взносов 0 303 00 000 (сальдо может быть по кредиту — задолженность, или по дебету — переплата).

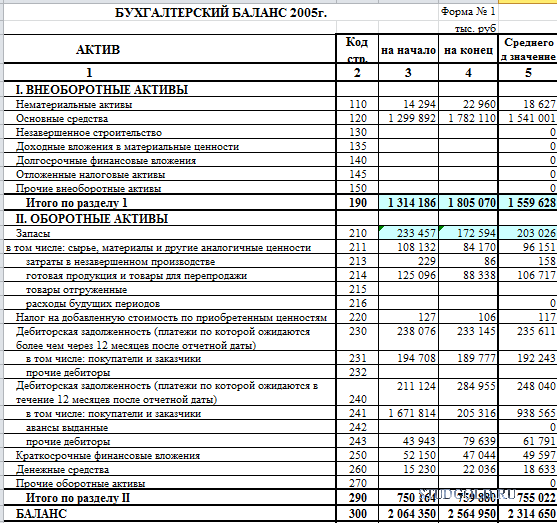

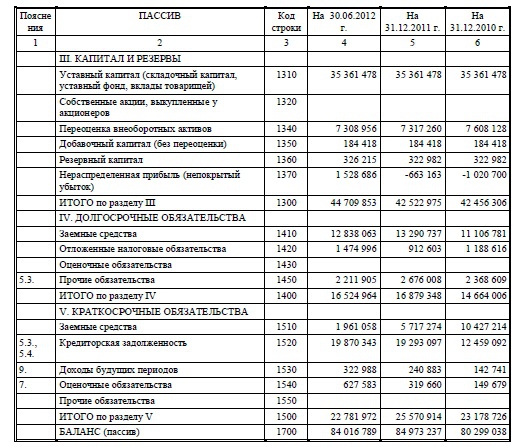

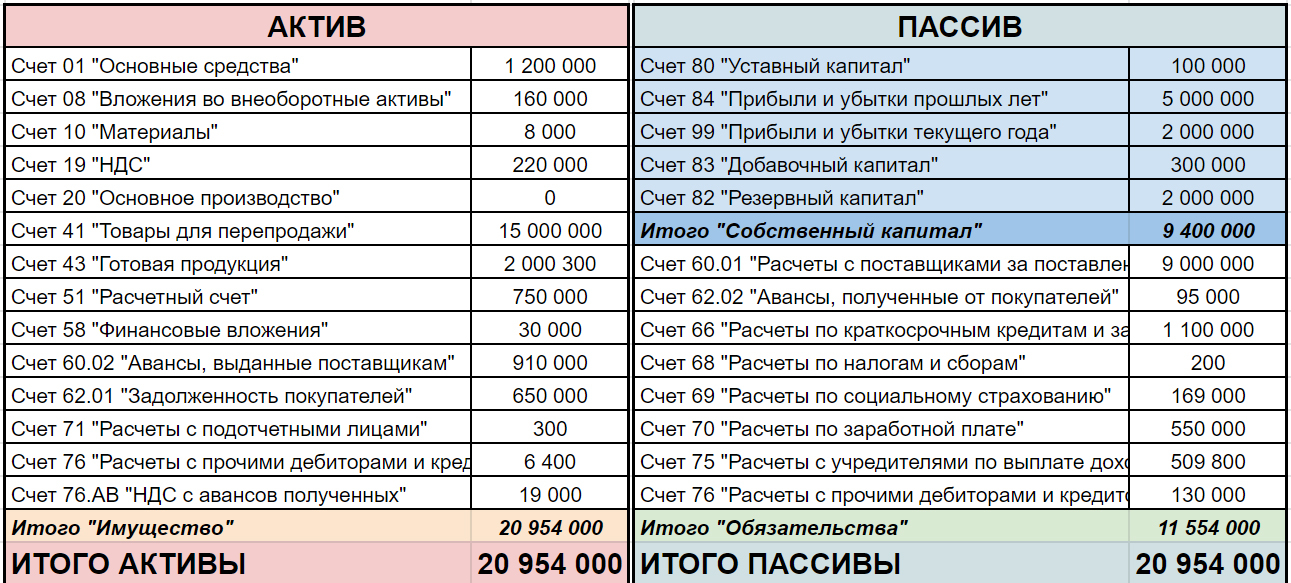

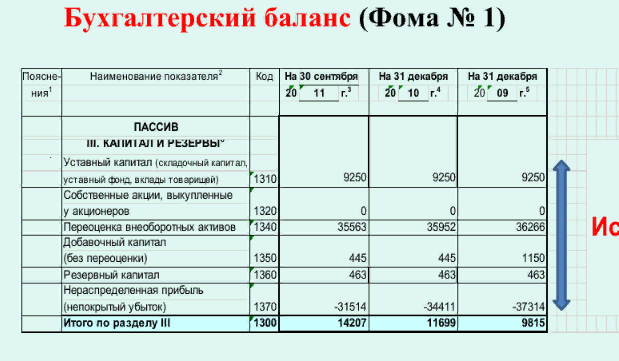

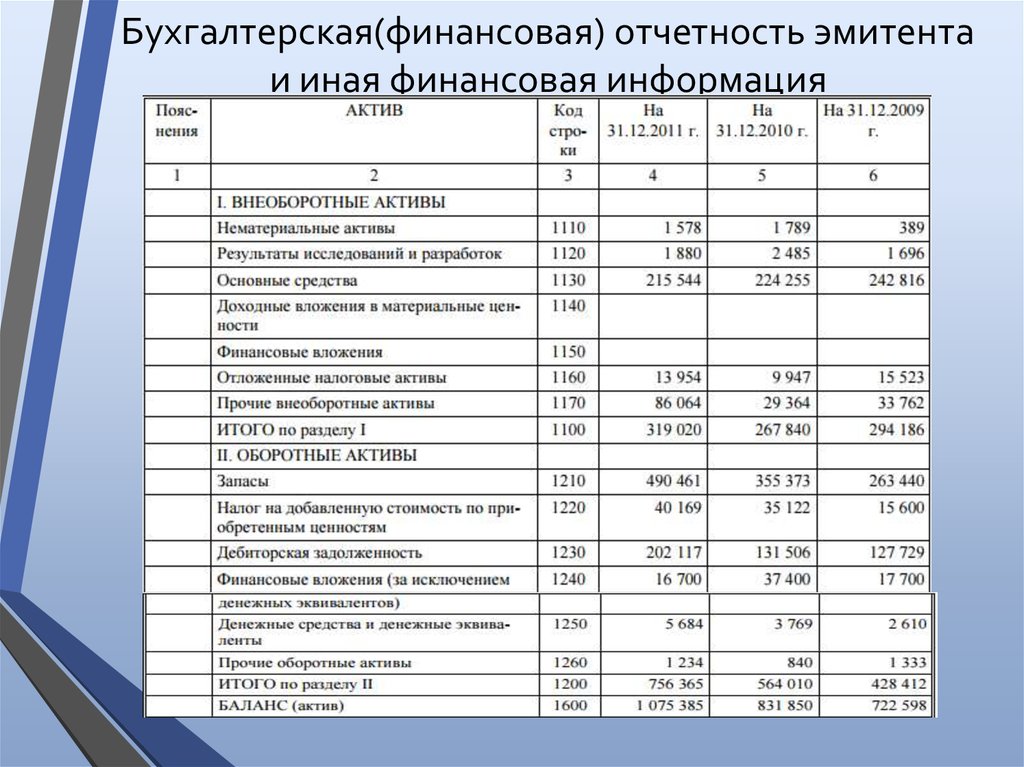

На основании данных бухсчетов формируется итоговый финансовый отчет — бухгалтерский баланс. Показатели пассивных счетов формируют пассив баланса, активные, соответственно, актив. А вот активно-пассивные СЧ могут отражаться и в активе, и в пассиве баланса.

Например, переплата по налогам (дебетовое сальдо по сч. 0 303 00 000) формирует актив, а задолженность по тому же счету — пассив.

Далее определим примеры бухгалтерских проводок для бюджетников.

Определение событий после баланса — AccountingTools

/ Стивен БрэггЧто такое события после баланса?

Событие после отчетной даты – это событие, которое происходит после отчетного периода, но до того, как финансовая отчетность за этот период была выпущена или доступна для выпуска. Два типа послебалансовых событий:

Два типа послебалансовых событий:

Событие предоставляет дополнительную информацию об условиях, существовавших на отчетную дату, включая оценки, использованные для подготовки финансовой отчетности за этот период.

Событие предоставляет новую информацию об условиях, которые не существовали на отчетную дату.

Когда включать события после отчетной даты в финансовую отчетность

Финансовая отчетность должна включать влияние всех событий после отчетной даты, которые предоставляют дополнительную информацию об условиях, существующих на отчетную дату. Это правило требует, чтобы все организации оценивали события до даты, когда финансовые отчеты доступны для выпуска, в то время как публичная компания должна продолжать делать это до даты, когда финансовые отчеты фактически подаются в Комиссию по ценным бумагам и биржам. Примеры ситуаций, требующих корректировки финансовой отчетности:

Иск .

Если события происходят до отчетной даты, которые вызывают судебный процесс, а урегулирование судебного иска является событием после отчетной даты, рассмотрите возможность корректировки суммы любых уже признанных условных убытков, чтобы она соответствовала сумме фактического урегулирования.Безнадежный долг . Если компания выставляет счета клиенту до отчетной даты, а клиент становится банкротом в результате события после отчетной даты, рассмотрите возможность корректировки резерва по сомнительным долгам, чтобы он соответствовал сумме дебиторской задолженности, которая, вероятно, не будет взыскана.

Если события происходят до отчетной даты, которые вызывают судебный процесс, а урегулирование судебного иска является событием после отчетной даты, рассмотрите возможность корректировки суммы любых уже признанных условных убытков, чтобы она соответствовала сумме фактического урегулирования.

Если события происходят до отчетной даты, которые вызывают судебный процесс, а урегулирование судебного иска является событием после отчетной даты, рассмотрите возможность корректировки суммы любых уже признанных условных убытков, чтобы она соответствовала сумме фактического урегулирования.Когда не включать события после отчетной даты в финансовую отчетность отчетность была готова к выпуску или была выпущена, эти события не должны отражаться в финансовой отчетности. Примеры ситуаций, которые не приводят к корректировке финансовой отчетности, если они происходят после отчетной даты, но до того, как финансовая отчетность выпущена или готова к выпуску:

А комбинация бизнеса

Изменения в стоимости активов из -за изменений обменных курсов

Уничтожение активов компании

Вступление в значительную гарантию или обязательную обязанность

.

СОЗДАНИЯ.Урегулирование судебного процесса, когда события, вызвавшие судебный процесс, возникли после отчетной даты

СОЗДАНИЯ.

СОЗДАНИЯ.Постбалансовый отчет Определение | Инсайдер права

имеет значение, указанное в Разделе 3.4(а).

означает баланс Компании по состоянию на 31 марта 1998 года, который включен в Первоначальную финансовую отчетность.

означает консолидированный баланс Материнской компании по состоянию на 31 января 2015 г. и примечания к ней, как указано в Материнской компании 10-K.

имеет значение, указанное в Разделе 3.5(а).

означает последний опубликованный аудированный консолидированный баланс Группы, но если у Компании нет дочерних компаний, это означает баланс и отчет о прибылях и убытках Компании и, если у Компании есть дочерние компании, но нет консолидированной отчетности Группа, то есть соответствующие балансы и отчеты о прибылях и убытках компаний, входящих в Группу;

означает сводный бухгалтерский баланс Компании по состоянию на 31 декабря 2014 года и примечания к нему, указанные в Компании 10-К.

означает баланс, содержащийся в самой последней финансовой отчетности.

имеет значение, указанное в разделе 3.06.

означает предварительный комбинированный баланс Бизнеса SpinCo, включая любые примечания и вспомогательные книги к нему, по состоянию на 30 сентября 2021 года, представленный в Информационном заявлении, предоставленном Держателям записей.

имеет значение, указанное в Разделе 4.7(а).

означает 30 сентября 1996 г.

имеет значение, указанное в Разделе 2.3(а).

имеет значение, указанное в разделе 3.06.

имеет значение, указанное в Разделе 3.6(а).

означает аудированный баланс компании, подготовленный для целей Закона о компаниях за финансовый год, за исключением случаев, когда аудированный консолидированный баланс, отражающий состояние дел компании и ее дочерних предприятий, должен рассматриваться в группе отчетность была подготовлена для этих целей за тот же финансовый год, и в этом случае это означает, что проверенный консолидированный баланс, и в этом случае все ссылки на резервы считаются ссылками на консолидированные резервы;

имеет значение, указанное в Разделе 3.

4(а).имеет значение, указанное в Разделе 3.5(b).

, как определено в Разделе 4.1(a).

Лица означает (a) любое обязательство или ответственность такого Лица по обратной покупке в отношении счетов или векселей к получению, проданных таким Лицом, (b) любую задолженность, обязательство или обязательство по любой сделке так называемой «синтетической аренды» заключенным таким Лицом, или (c) любой задолженностью, ответственностью или обязательством, возникающим в отношении любой другой сделки, которая является функциональным эквивалентом или заменяет заимствование, но которая не представляет собой обязательство на балансе такого Лица ( кроме операционной аренды).

имеет значение, указанное в Разделе 2.4(а).

имеет значение, указанное в разделе 5.13 настоящих Правил.

любого Лица означает (i) любое обязательство по выкупу или ответственность такого Лица в отношении счетов или векселей к получению, проданных таким Лицом, (ii) любую ответственность такого Лица по любым операциям продажи с обратной арендой, которые не создают обязательство на балансе такого Лица, (iii) любое Обязательство по синтетической аренде или (iv) любое обязательство, возникающее в отношении любой другой операции, которая является функциональным эквивалентом заимствования или заменяет его, но которое не представляет собой обязательство по баланс такого Лица.

означает в отношении любого Лица любую сделку секьюритизации, стороной которой является это Лицо или его Дочерние компании, и любую другую сделку, соглашение или иную договорную договоренность, стороной которой является неконсолидированное с этим Лицом предприятие, по которому это Лицо или ее Дочерние компании, независимо от того, являются ли они стороной соглашения, имеют или могут иметь в будущем: (a) любое обязательство по прямой или косвенной гарантии или аналогичному соглашению; (b) сохраненная или условная доля в активах, переданных неконсолидируемому предприятию или аналогичному соглашению; (c) производные инструменты в той степени, в которой их справедливая стоимость не полностью отражена как обязательство или актив в финансовой отчетности; или (d) любое обязательство или обязательство, включая условное обязательство или обязательство, в той мере, в какой оно не полностью отражено в финансовой отчетности (за исключением сносок к ней) (для этой цели обязательства или обязательства, которые не полностью отражены в финансовой отчетности финансовая отчетность (за исключением сносок к ней) включает, помимо прочего: обязательства, которые не классифицируются как обязательства в соответствии с общепринятыми принципами бухгалтерского учета; условные обязательства, в отношении которых на дату финансовой отчетности маловероятно возникновение убытка были понесены или, если это вероятно, не поддаются разумной оценке; или обязательства, в отношении которых сумма, признанная в финансовой отчетности, меньше, чем разумно возможный максимальный риск убытков по обязательству на дату финансовой отчетности, но исключая условные обязательства, возникающие в результате судебных, арбитражных или регулирующих действий (иным образом не связанные с внебалансовыми соглашениями)).

4(а).

4(а).