Бухгалтерский учет анализ и аудит специальность

Направленность

Подать заявку

Введите ваше имя

Введите ваш телефон

Введите ваш e-mail

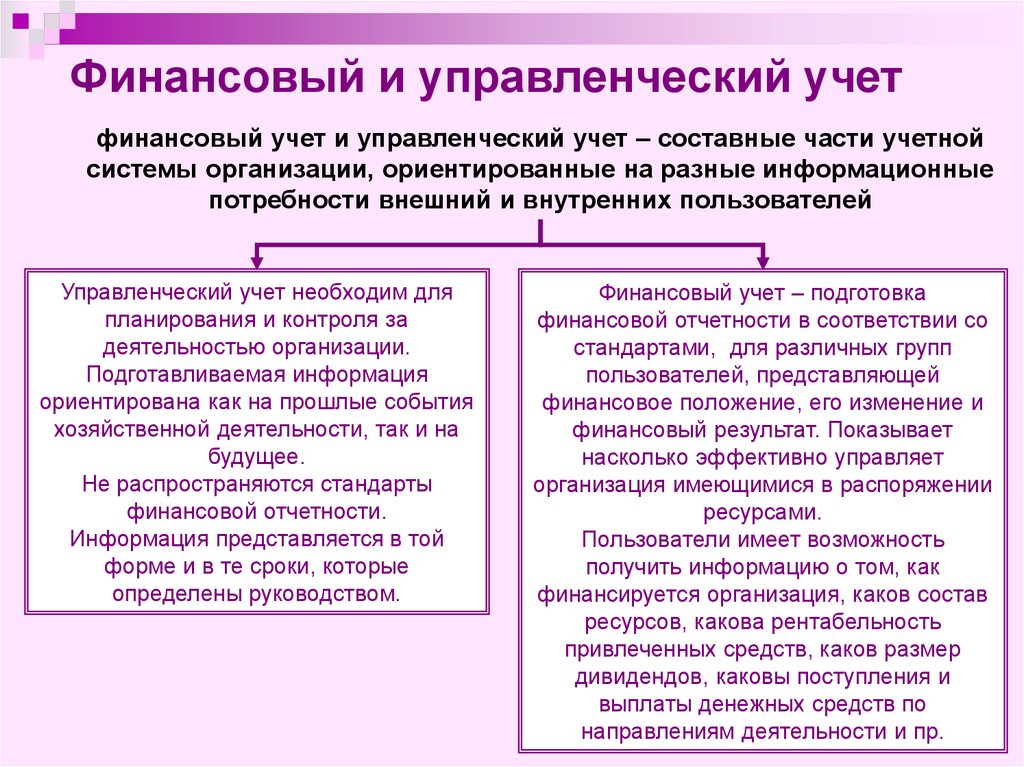

Бухгалтерский учёт — это систематизация информации об объектах, имеющихся у организации, и составление на её основе финансовой отчётности.

Цель программы обучения — подготовка квалифицированных специалистов, обладающих знаниями и навыками, необходимыми для самостоятельного решения задач по вопросам финансово-хозяйственной деятельности предприятия; способных выполнять комплексную деятельность в области учёта, анализа и аудита организации.

Проходные баллы

|

Специальность |

Предмет |

Минимальный проходной балл по ЕГЭ |

Бухгалтерский учет, анализ и аудит |

Русский язык Математика Обществознание/Информатика и ИКТ |

36 27 42/40 |

Приобретаемые знания выпускниками:

- Знание систем бухгалтерского учёта, основ аудита, налогообложения;

- Ведение бухгалтерской документации, анализ процессов финансово-хозяйственной деятельности предприятия;

-

Ориентирование в учётно-аналитической, контрольно-ревизионной, аудиторской, консалтинговой, организационно-управленческой видах деятельности.

Вы сможете работать как

- Инвестиционный консультант

от 60 000 ₽ -

Специалист планово-экономического отдела

от 65 000 ₽ -

Финансовый аналитик

от 100 000 ₽

Кем Вы станете

Бухгалтером, специалистом планово-экономического отдела, главным бухгалтером, специалистом контрольно-ревизионного отдела, финансовым директором, бухгалтером-кассиром, аудитором, налоговым консультантом, финансовым аналитиком, бухгалтером, финансовым контролёром, инвестиционным консультантом.

Руководители образовательных программ

Фефелова Наталья Петровна

кандидат экономических наук, доцент.

В результате обучения Вы:

овладеваете различными системами бухгалтерского учета, основами аудита, профессионально разбираетесь в налогообложении;

приобретаете навыки ведения бухгалтерской документации, анализа процессов финансово-хозяйственной деятельности предприятия;

хорошо разбираетесь в учетно-аналитической, контрольно-ревизионной, аудиторской, консалтинговой, организационно-управленческой видах деятельности.

Стоимость обучения

Выберите направление обучения:

Экономические специальности

Технические специальности

Выберите базу для поступления:

На базе среднего общего образования и действующих результатов ЕГЭ

На базе начального профессионального образования,

среднего профессионального образования, высшего образования, при переводе

Восстановление

Заочная форма

с применением ДОТ*

Поступить

Цена действительна при оплате в течении 7 рабочих дней с момента подачи заявки.

Поступить

*Дистанционные образовательные технологии

Заочная форма обучения

Поступить

Поступить

Очная форма обучения

Поступить

Поступить

Учебный план (ключевые дисциплины)

Бухгалтерский управленческий учет

Сбор, обработка и интерпретация учётной информации для принятия обоснованных управленческих решений.

Комплексный экономический анализ хозяйственной деятельности

Экономический анализ хозяйственной деятельности предприятия. Общее представление о сущности, целях, направлениях, методах и организации экономического анализа.

Бухгалтерские информационные системы

Учётные задачи с использованием конкретной технологии и программных средств системы автоматизированного бухгалтерского учёта. Изучение основ и принципов построения бухгалтерских автоматизированных информационных систем на предприятиях малого, среднего и крупного бизнеса.

Международные стандарты финансовой отчетности

Правила составления отчётности и ведения учёта в соответствии с международными стандартами. Роли и возможности международных стандартов финансовой отчетности (МСФО) в обеспечении пользователей достоверной и сопоставимой информацией.

Бизнес-планирование

Методология и методика бизнес-планирования. Тенденции развития внутрифирменного планирования в России и за рубежом.

Лабораторный практикум по бухгалтерскому учету

Направления рациональной организации деятельности бухгалтерской службы. Особенности ведения первичного учёта на каждом участке бухгалтерского учёта. Обобщение учётных данных и получение результатной информации бухгалтерского и налогового учёта с помощью решения сквозной бухгалтерской задачи.

Особенности ведения первичного учёта на каждом участке бухгалтерского учёта. Обобщение учётных данных и получение результатной информации бухгалтерского и налогового учёта с помощью решения сквозной бухгалтерской задачи.

Страхование

Тенденции развития налоговых систем за рубежом. Основные сведения о страховом деле, правовом регулировании и финансовых основах страховой деятельности. Стратегии страховых организаций и страховом рынке.

Бюджетная система РФ

Построение и функционирование бюджетной системы Российской Федерации. Организации бюджетного процесса в Российской Федерации. Практические аспекты процесса формирования и использования бюджетных средств.

Бухгалтерская (финансовая) отчетность

Система нормативного регулирования бухгалтерского учёта в Российской Федерации. Тенденции развития финансового учёта в российской и мировой практике. Основные принципы бухгалтерского учёта и базовые общепринятые правила ведения учёта активов, обязательств и собственного капитала.

Как поступить

1

Отправьте заявку на консультацию о поступлении в Приёмную комиссию, нажав кнопку «Поступить»

2

Предоставьте

в приемную комиссию документы о текущем уровне образования

3

Узнайте возможные варианты и условия поступления

4

Оформите пакет документов и оплатите обучение

5

Получите документы о зачислении и студенческий билет

1

Отправьте заявку на консультацию о поступлении в Приёмную комиссию, нажав кнопку «Поступить»

2

Представьте в Приемную комиссию документы о текущем уровне образования

3

Узнайте о сокращении срока своего обучения

4

Оформите пакет документов и оплатите обучение

5

Получите документы о зачислении и студенческий билет

1

Отправьте заявку на консультацию о поступлении в Приёмную комиссию, нажав кнопку «Поступить»

2

Предоставьте

в приемную комиссию документы о текущем уровне образования и документ, подтверждающий гражданство другого государства

3

Узнайте преимущества поступления граждан других государств в российские вузы

4

Оформите пакет документов и оплатите обучение

5

Получите документы о зачислении и студенческий билет

Вас будут ждать:

Предприятия различных форм собственности различного уровня

- бухгалтера

- бухгалтера-кассира

- специалиста планово-экономического отдела

- главного бухгалтера

- финансового директора

- финансового аналитика

- финансового менеджера

консалтинговые и аудиторские фирмы

- бухгалтера

- бухгалтера-кассира

- специалиста планово-экономического отдела

- специалиста контрольно-ревизионного отдела

- главного бухгалтера

- финансового директора

- финансового аналитика

- финансового менеджера

- аудитора

банки

- бухгалтера

- бухгалтера-кассира

- специалиста планово-экономического отдела

- специалиста контрольно-ревизионного отдела

- главного бухгалтера

- финансового директора

- финансового аналитика

- финансового менеджера

- аудитора

внебюджетные фонды

- бухгалтера

- бухгалтера-кассира

- специалиста планово-экономического отдела

- специалиста контрольно-ревизионного отдела

- главного бухгалтера

- финансового директора

- финансового аналитика

- финансового менеджера

- аудитора

инвестиционные и страховые компании

- бухгалтера

- бухгалтера-кассира

- специалиста планово-экономического отдела

- специалиста контрольно-ревизионного отдела

- главного бухгалтера

- финансового директора

- финансового аналитика

- финансового менеджера

- аудитора

Подать заявку на обучение

ПозвонитьПредмет и метод бухгалтерского учета

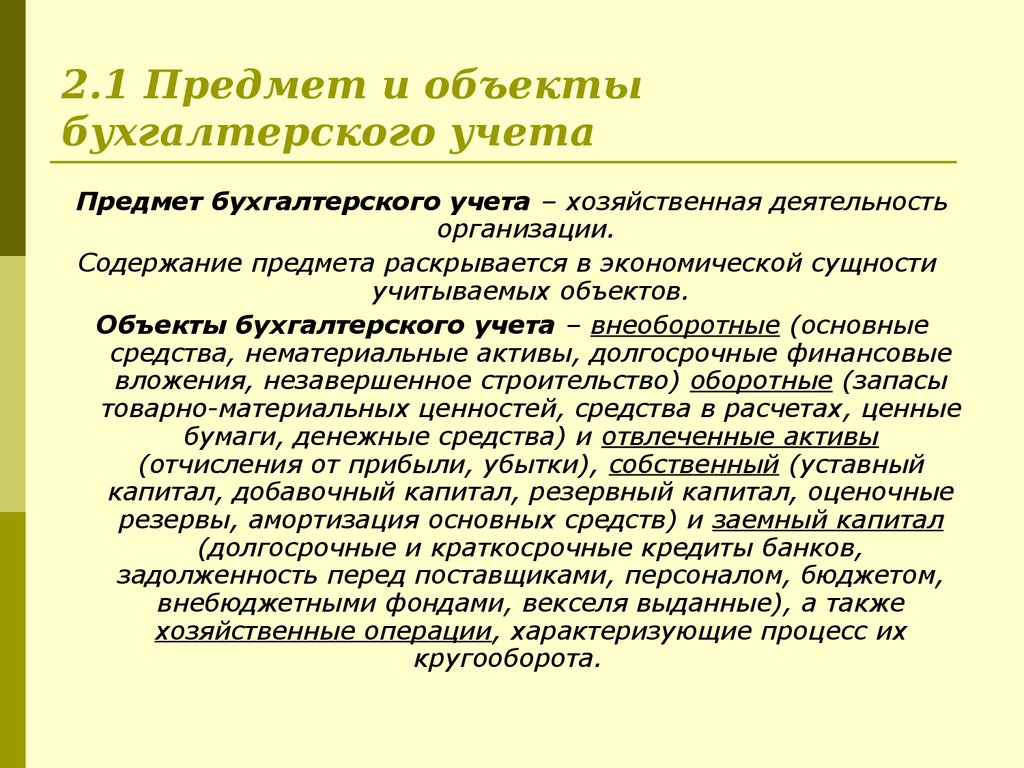

Предмет и объекты бухгалтерского учета

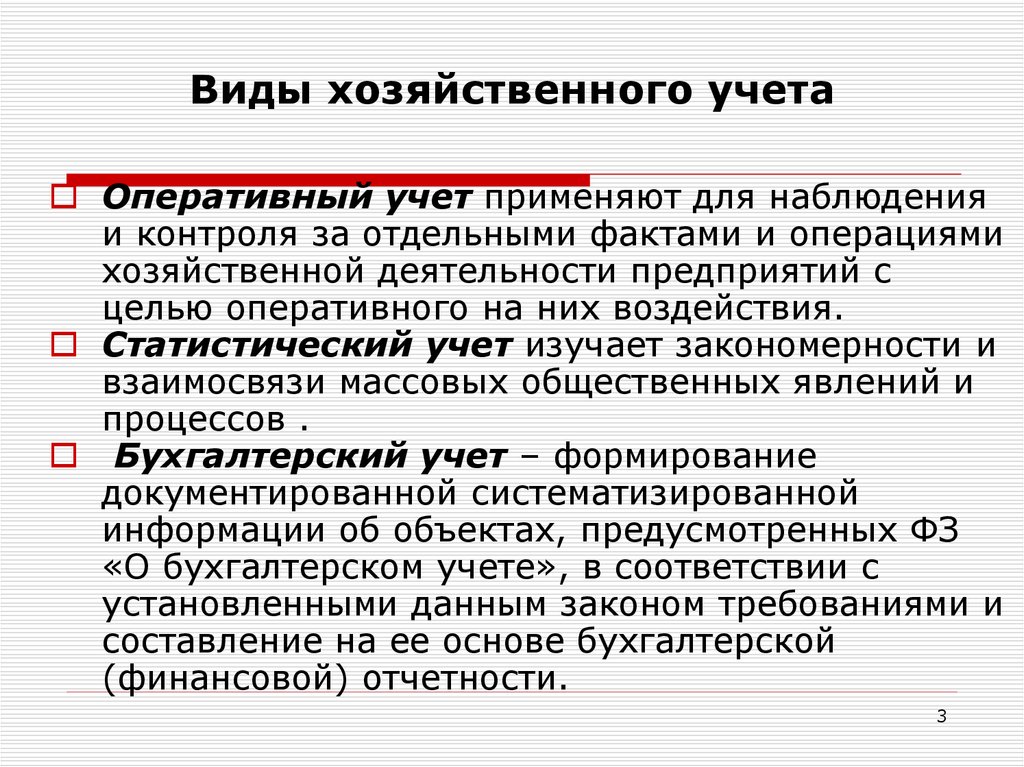

Бухгалтерский учет можно определить как упорядоченную систему, жестко регламентированную нормативными документами, предназначенную для сбора информации о предмете бухгалтерского учета.

Основным документом, регламентирующим организацию бухгалтерского учета на территории России, является Федеральный Закон «О бухгалтерском учете» принятый в 1996 году. Начиная с 2013 года, вступит в силу новый Закон о бухгалтерском учете.

Интересно сравнить определения бухгалтерского учета, данные в этих двух законах.

В Законе от 1996 года дано следующее определение «Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организаций и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций» (ст. 1).

Определение, данное в Законе от 2013 года, несколько иное — «Бухгалтерский учет — формирование документированной систематизированной информации об объектах, предусмотренных настоящим Федеральным законом, в соответствии с требованиями, установленными настоящим Федеральным законом, и составление на ее основе бухгалтерской (финансовой) отчетности» (ст. 1 п.2).

1 п.2).

В первом определении конкретизируются такие понятия как:

объекты бухгалтерского учета:

— имущество;

— обязательства;

— их движение

этапы учетного процесса:

— сбор;

— регистрация;

— обобщение

способы учета хозяйственных операций:

— сплошной;

— непрерывный;

— документальный.

В определении в Законе от 2013 года роль бухгалтерского учета сведена к формированию документированной и систематизированной информации и составлению на ее основе бухгалтерской (финансовой) отчетности.

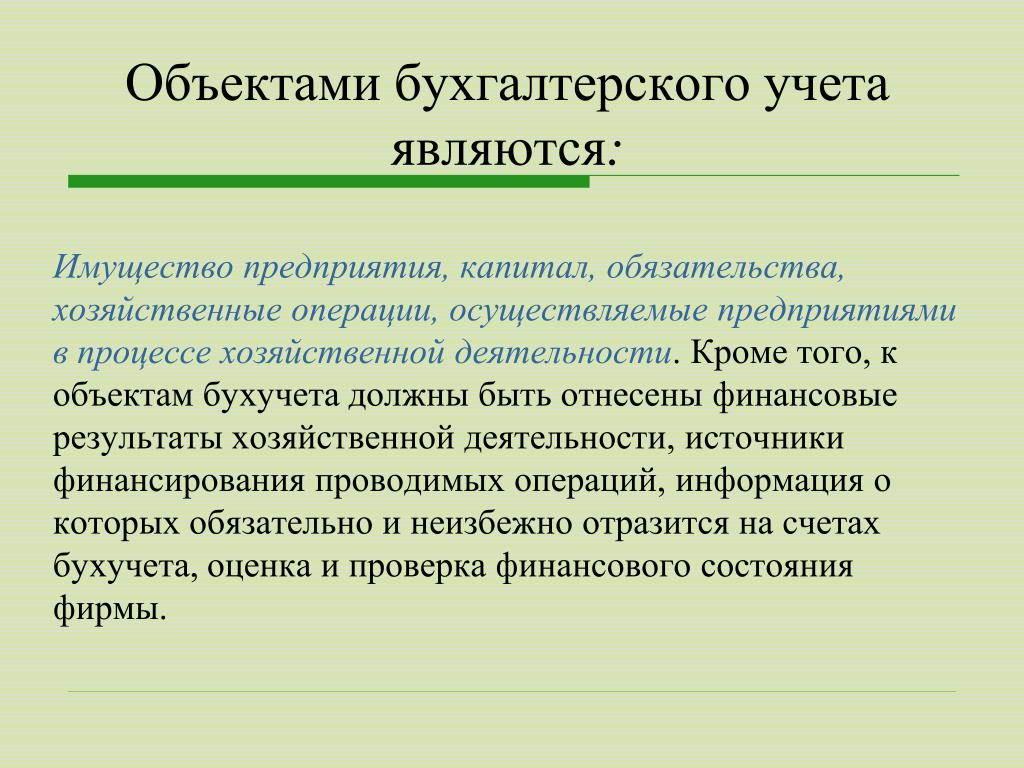

В новом Законе к объектам учета отнесены (ст. 5):

1) факты хозяйственной жизни;

2) активы;

3) обязательства;

4) источники финансирования его деятельности;

5) доходы;

6) расходы;

7) иные объекты в случае, если это установлено федеральными стандартами.

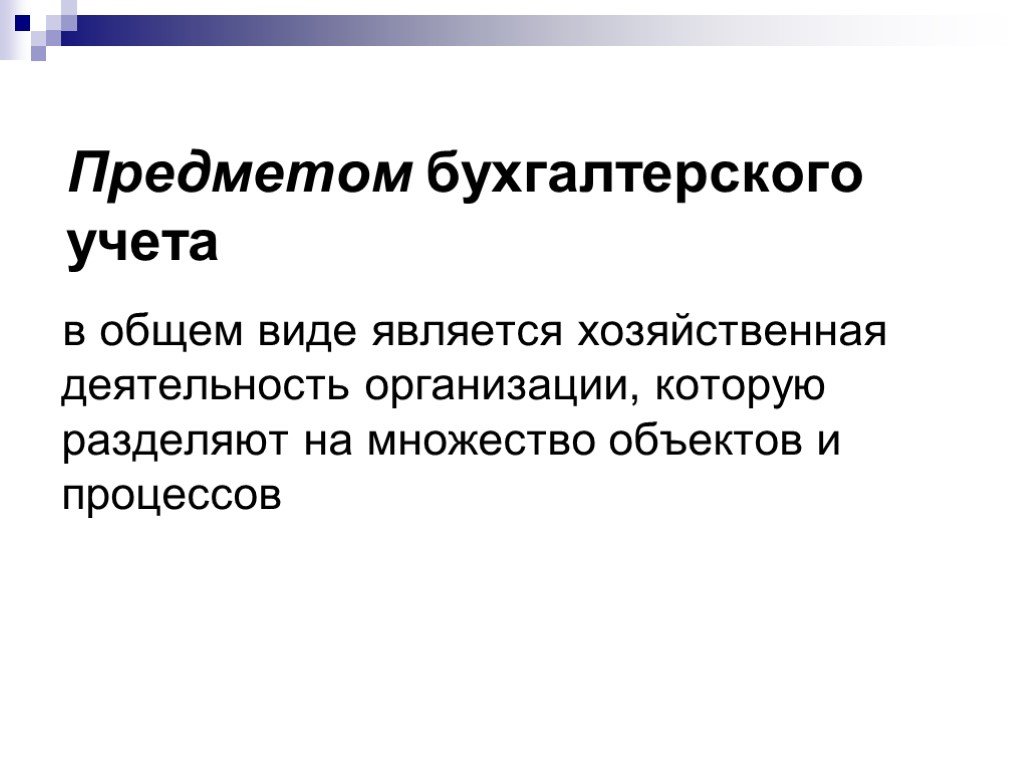

Для понимания бухгалтерского учета важно четко определить, что является предметом бухгалтерского учета.

Содержание предмета раскрывается в экономической сущности учитываемых объектов.

В действующем Законе обозначены в качестве объектов бухгалтерского учета: имущество, обязательства и их движение.

В новом Законе – это факты хозяйственной жизни, активы, обязательства, источники финансирования его деятельности, доходы, расходы (опустим последний пункт этой статьи).

Для неподготовленного человека понять, о чем идет речь практически невозможно.

Анализ определения предмета бухгалтерского учета, приводимый в учебниках по бухгалтерскому учету показал, что практически все авторы придерживаются мнения, что предметом бухгалтерского учета является хозяйственная деятельность организации и в более конкретном содержании он состоит из многочисленных и разнообразных объектов.

Перечень объектов в текстах законов, как мы уже убедились, отличается.

В отечественной теории к объектам бухгалтерского учета относили имущество и источники имущества, а также хозяйственные операции, вызывающие изменения в стоимости имущества и его источников.

Хозяйственной деятельностью для производственных предприятия является производство и реализация продукции, для организаций, осуществляющих свою деятельность в сфере услуг, предоставление услуг и т. д.

д.

Для бухгалтерского учета неважно в какой сфере организация осуществляет свою хозяйственную деятельность. Хозяйственная деятельность любой организации для бухгалтерского учета заключается в использование стоимости, представляющей определенный набор финансово-хозяйственных ресурсов с целью ее увеличения.

Можно сказать, что финансово-хозяйственная деятельность организации представляет собой кругооборот капитала. И бухгалтерский учет – это упорядоченная система для сбора информации о капитале и его кругообороте.

С точки зрения кругооборота капитала финансово-хозяйственную деятельность можно представить следующим виде.

1. На начальном этапе приобретаются производственные ресурсы и осуществляются денежные затраты. Денежные затраты определяют стоимость, приобретенных ресурсов. Оборот капитала начинается с его перехода из денежной формы (Д) в материальную (М) форму. Стоимость капитала в денежной форме уменьшается на сумму денежных затрат и ровно на такую же сумму стоимость капитала в материальной форме увеличивается.

2. Далее стоимость производственных ресурсов учитывается в текущих затратах при этом материальная (М) форма капитала переходит в производительную форму (П). Т.е. стоимость капитала в материальной форме уменьшается, а стоимость капитала в производительной увеличится на стоимость использованных в производстве ресурсов.

3. Переход капитала из производительной (П) в товарную (Т) форму связан со списанием производственных затрат на себестоимость готовой продукции. Стоимость капитала в производительной (П) форме уменьшается, а в товарной (Т) увеличивается на себестоимость выпущенной из производства готовой продукции.

4. И завершается кругооборот тем, что капитал возвращается в свою первоначальную денежную (Д) форму. Завершение кругооборота связано с возвратом денежных средств и получением финансового результата.

Полный цикл оборота капитала приведен на рис. 1

Рис. 1: Оборот денежных средств

Т.е. капитал в процессе кругооборота принимает следующие формы:

денежную (денежные средства) — Д,

неденежную (материальную), состоящую из стоимости производственных ресурсов (основных средств, нематериальных активов, материалов) – М,

производительную, представляющую собой текущие затраты – П,

товарную — это себестоимость готовой продукции – Т.

Последовательность, с которой капитал принимает различные формы в процессе своего кругооборота можно описать формулой:

Д => М = > П => Т => Д`

В результате получается, что бухгалтерский учет – это упорядоченная система, предназначенная для сбора информации о капитале организации и составления на основе этой информации бухгалтерской отчетности. Предметом бухгалтерского учета является капитал и его кругооборот.

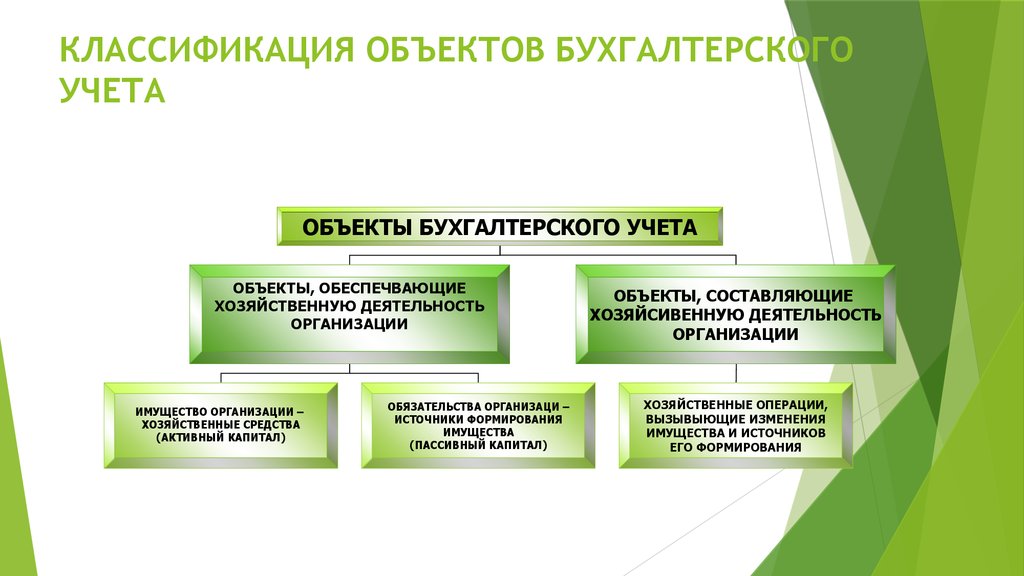

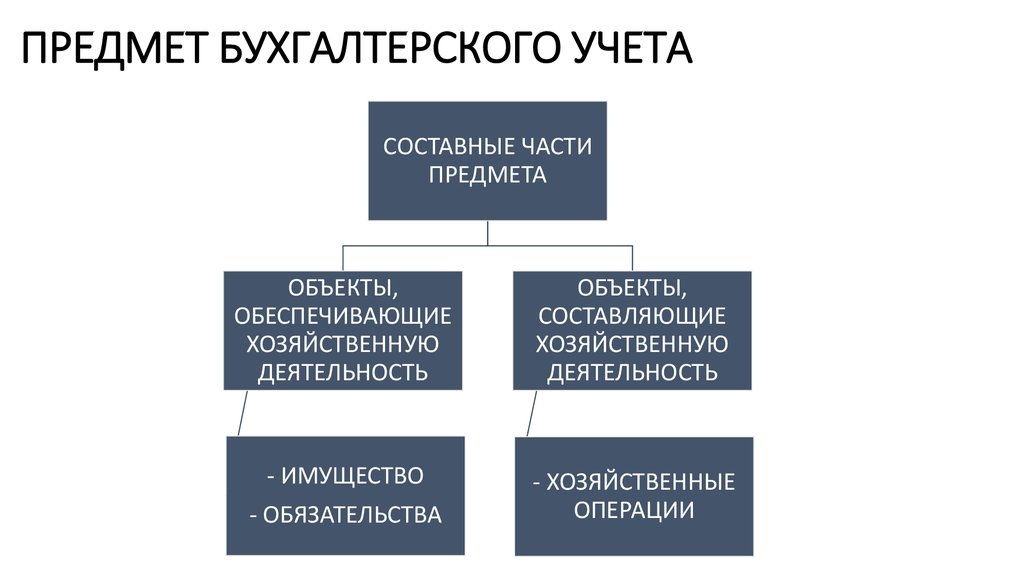

Предмет бухгалтерского учета объединяет две группы объектов

1 группа – состоит из объектов обеспечивающих хозяйственную деятельность – это капитал.

Капитал в бухгалтерском учете рассматривается с двух сторон:

— с одной стороны, активный капитал — это активы (имущество) организации, используемое ею для получения экономической выгоды (формы капитала, принимаемые им в процессе кругооборота). (по составу, функциональной роли и местам размещения)

— с другой стороны, пассивный капитал — это источники (пассивы) хозяйственных средств. Пассивный капитал представляет собой совокупность прав на имущество организации у различных участников экономических отношений, возникающих в результате хозяйственной деятельности организации.

Пассивный капитал представляет собой совокупность прав на имущество организации у различных участников экономических отношений, возникающих в результате хозяйственной деятельности организации.

А поскольку две стороны одного и того же объекта всегда равны между собой и объем прав на имущество организации не может превышать стоимости самого имущества, то

Активный капитал = Пассивный капитал

Двустороннее представление предмета положено в основу всего бухгалтерского учета.

2 группа — объекты, составляющие хозяйственную деятельность. К этой группе объектов относятся хозяйственные операции, связанные с изменением стоимости имущества и его источников, т.е. кругооборот капитала.

Теперь, если вспомнить какие объекты были названы в Законе от 1996 года – имущество, обязательства и их движение, то совершенно очевидно, что речь идет о двух сторонах капитала: имущество – активный капитал; обязательства – пассивный капитал; их движение – кругооборот капитала.

Группировка объектов бухгалтерского учета приведена на рис. 2

2

Рис. 2: Группировка объектов бухгалтерского учета

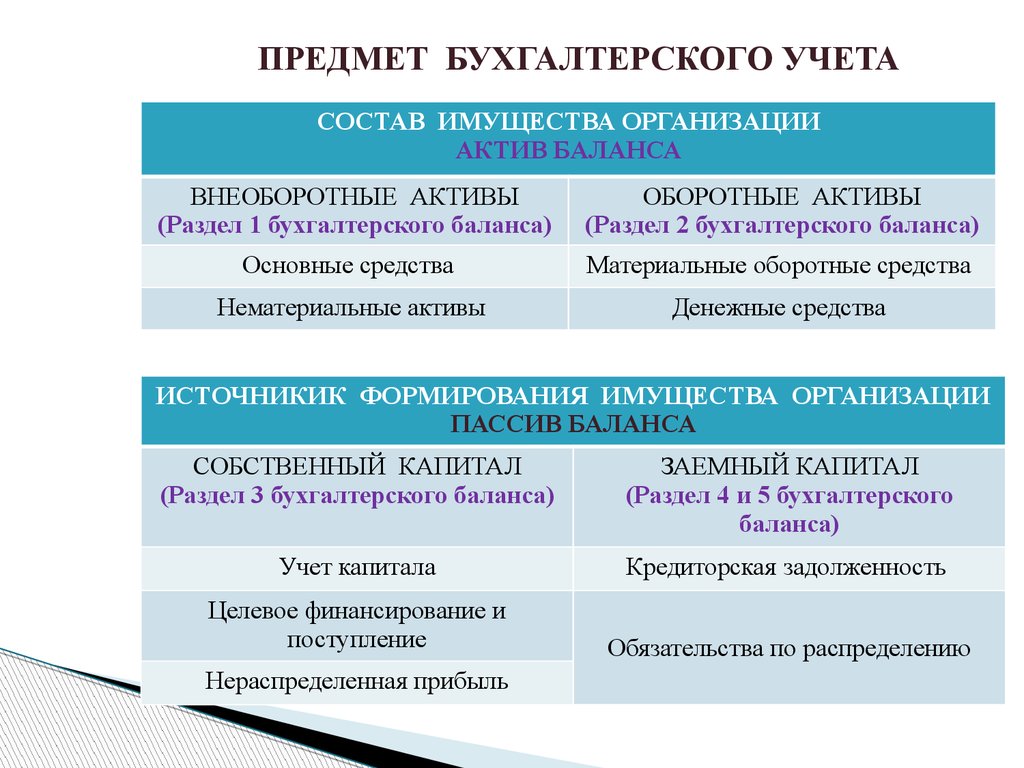

1 группа объектов бухгалтерского учета отражается в балансе. Структура баланса полностью соответствует структуре отражаемого в нем объекта. Баланс представляет собой двустороннюю таблицу. Левая сторона баланса называется Актив, а правая – Пассив. Совершенно очевидно, что в активе отражается активный капитал, т.е. имущество, экономические ресурсы организации. А в пассиве – пассивный капитал, т.е. источники этого имущества. Двустороннее представление капитала в бухгалтерском балансе показано на рис 3.

Рис. 3: Двустороннее представление капитала в балансе

2 группа объектов бухгалтерского учета отражается на счетах бухгалтерского учета. Изменение стоимости капитала связано с его постоянным кругооборотом. Переход капитала из одной формы в другую означает уменьшение стоимости одной формы и увеличение стоимости капитал в другой форме. Счет имеет две стороны: на одной стороне отражается увеличение стоимости, а на другой уменьшение стоимости отражаемого объекта. Связь между второй группой объектов бухгалтерского учета и счетами показана на рис. 4

Связь между второй группой объектов бухгалтерского учета и счетами показана на рис. 4

Рис. 4: Связь капитала и учетных регистров, предназначенных для отражения изменения стоимости капитала в процессе его кругооборота

О нас | MIT Sloan

Accounting Group

Исследования MIT Sloan Accounting Group охватывают многие области бухгалтерского учета, включая влияние бухгалтерской информации на рынки капитала, использование бухгалтерской информации для целей заключения договоров, практику корпоративного раскрытия информации, компенсацию руководителям и налогообложение. Кроме того, бухгалтерский факультет MIT Sloan начал расследование проблем государственного учета.

Бухгалтерский учет – это средство передачи информации о лицах или организациях. С помощью исследований, обучения и профессиональных услуг Accounting Group стремится информировать, а также влиять на этот процесс коммуникации.

Наш преподавательский состав регулярно приглашают представить свои исследования коллегам-ученым, компаниям, отраслевым группам, органам по стандартизации бухгалтерского учета, регулирующим органам и правительствам.

Четыре редактора Journal of Accounting and Economics звонят в MIT Sloan домой. За более чем тридцатилетнее существование JAE было признано за публикацию рукописей высочайшего качества, в которых используется экономический анализ проблем бухгалтерского учета.

Преподавательская деятельность группы бухгалтерского учета включает курсы MBA, Executive MBA, MIT Sloan Fellows, Master of Finance, Executive Education и программы бакалавриата.

Новости

Мишель Хэнлон

Мишель ХэнлонМишель Хэнлон

Свидетельские показания в Комитете Сената США по финансам

в Америке: влияние Налогового кодекса США на внутреннее производство». Запись и загружаемую копию ее показаний можно найти на веб-сайте слушания в Сенате.

Эндрю Сазерленд

Эндрю СазерлендЭндрю Сазерленд

Премия AAA за лучший архивный документ Эндрю Сазерленд и соавторы Джонатан Кук (Совет по надзору за бухгалтерией публичных компаний), Захари Ковалески (Университет Нотр-Дам), Майкл Бут) и Карла М. Земс (Университет Висконсин-Мэдисон) были награждены премией Американской ассоциации бухгалтеров за лучший архивный документ. Награда была вручена на полугодовом собрании секции аудита AAA 2020 в Хьюстоне, штат Техас, за статью «Аудиторы известны по компаниям, которые они держат».

Земс (Университет Висконсин-Мэдисон) были награждены премией Американской ассоциации бухгалтеров за лучший архивный документ. Награда была вручена на полугодовом собрании секции аудита AAA 2020 в Хьюстоне, штат Техас, за статью «Аудиторы известны по компаниям, которые они держат».

Мишель Хэнлон

Президентский научный сотрудник AAA

Мишель Хэнлон назначена президентским научным сотрудником 2020 года президентом Американской ассоциации бухгалтеров (AAA).

Совет директоров ААА обратился к The Accounting Review с просьбой опубликовать ее выступление под названием «Возможное ослабление финансового учета в результате налоговой реформы» в рамках серии президентских исследовательских лекций.

С.П. Котари

С.П. Котари наградил Падму Шри за вклад в финансы и научные круги.

МИНИСТЕРСТВО ВНУТРЕННИХ ДЕЛ СООБЩЕНИЕ ДЛЯ ПРЕССЫ

Северный блок, Нью-Дели-1

От 25 января 2020 г. , Падма Бхушан и Падма Шри. Награды присуждаются в различных дисциплинах/сферах деятельности, а именно: искусство, социальная работа, связи с общественностью, наука и техника, торговля и промышленность, медицина, литература и образование, спорт, государственная служба и т. д. Награждается «Падма Вибхушан». за исключительную и безупречную службу; «Падма Бхушан» за выдающееся служение высокого уровня и «Падма Шри» за выдающееся служение в любой области. Награды объявляются по случаю Дня Республики каждый год.

, Падма Бхушан и Падма Шри. Награды присуждаются в различных дисциплинах/сферах деятельности, а именно: искусство, социальная работа, связи с общественностью, наука и техника, торговля и промышленность, медицина, литература и образование, спорт, государственная служба и т. д. Награждается «Падма Вибхушан». за исключительную и безупречную службу; «Падма Бхушан» за выдающееся служение высокого уровня и «Падма Шри» за выдающееся служение в любой области. Награды объявляются по случаю Дня Республики каждый год.

https://twitter.com/CHAKRAVIEW1971/status/1221099427756154882?s=08

Профессор Хэнлон принял присягу в Комиссии по налоговым расходам штата Массачусетс

Профессор Хэнлон приняла присягу в Комиссии по налоговым расходам штата МассачусетсМишель Хэнлон

Профессор Мишель Хэнлон была приведена к присяге в Комиссии по налоговым расходам штата Массачусетс в августе 2019 года.

С.П. Котари

Ведущий профессор Массачусетского технологического института возглавит Всемирный индуистский конгресс в Чикаго

The Times Of India Второй Всемирный индуистский конгресс должен состояться в Чикаго в сентябре этого года, объявили организаторы мегасобытия. Ожидается, что более 2000 делегатов из более чем 80 стран примут участие во втором выпуске четырехлетней конференции, на которой выступят почти 250 выдающихся ораторов со всего мира, в том числе тибетский духовный лидер Далай-лама, Ричард Гир и глава RSS Мохан Бхагват.

Дельфина Сэмюэлс

Что заставляет компании лгать

Barron’s 06.09.2018

Менеджеры со средним уровнем общественного контроля, затем отчеты ассистента Дельфина, скорее всего, будут лгать бухгалтерского учета в Массачусетском технологическом институте Слоана, который проводил исследование вместе с двумя профессорами Уортонского университета, Дэниелом Тейлором и Робертом Верреккья.

С.П. Котари

Президентский стипендиат AAA

Президентский стипендиат AAAПрезидентский стипендиат AAA

С.П. Котари был назначен президентским научным сотрудником 2017 года президентом Американской ассоциации бухгалтеров (AAA). С.П. выступил с заказной президентской исследовательской лекцией в качестве пленарного докладчика на ежегодном собрании ААА 2017 года в Сан-Диего на прошлой неделе.

Совет директоров AAA обратился к The Accounting Review с просьбой опубликовать его выступление под названием «Роль бухгалтерской информации в управлении: проблемы, стоящие перед пользователями, производителями и разработчиками стандартов» в рамках серии президентских исследовательских лекций.

Проф Хэнлон и Проф Шрофф

Премия ATA за выдающиеся рукописи

Награда ATA за выдающиеся рукописиПремия ATA за выдающиеся рукописи

Мишель Хэнлон и Немит Шрофф получили награду Американской налоговой ассоциации (ATA) за выдающиеся рукописи 2017 года. Эта ежегодная награда присуждается за значительный вклад в налоговую литературу, опубликованную в течение трех предыдущих календарных лет. Работа-победитель, написанная в соавторстве с Джоном Р. Грэмом (Университет Дьюка) и Терри Шевлином (Калифорнийский университет в Ирвайне), называется «Стимулы для налогового планирования». и избегание: данные с мест» ( Бухгалтерский обзор , том. 89, 2014, с. 991-1024).

Эта ежегодная награда присуждается за значительный вклад в налоговую литературу, опубликованную в течение трех предыдущих календарных лет. Работа-победитель, написанная в соавторстве с Джоном Р. Грэмом (Университет Дьюка) и Терри Шевлином (Калифорнийский университет в Ирвайне), называется «Стимулы для налогового планирования». и избегание: данные с мест» ( Бухгалтерский обзор , том. 89, 2014, с. 991-1024).

Награда была вручена ранее в этом месяце на Ежегодном собрании Американской ассоциации бухгалтеров 2017 года в Сан-Диего.

Эндрю Сазерленд

Эндрю Сазерленд

Эндрю Сазерленд получил награду FARS за лучшую диссертацию 2016 года от Секции финансового учета и отчетности (FARS) Американской ассоциации бухгалтеров (AAA). Победившая диссертация Эндрю называется «Экономические последствия обмена информацией о заемщиках: динамика отношений». и инвестиции».

Награда была вручена на ежегодном собрании AAA 2016 в Нью-Йорке в начале этого месяца.

Родриго Верди

Родриго Верди

Родриго Верди получил награду Американской ассоциации бухгалтеров (AAA) за выдающийся вклад в литературу по бухгалтерскому учету в 2016 году, которая присуждается за «исключительные исследования в области бухгалтерского учета, которые оказали существенное влияние на дисциплину в течение как минимум пяти лет».

Работа-победительница Родриго, написанная в соавторстве с Хольгером Даске (Университет Мангейма), Лузи Хейлом (Уортон) и Кристианом Леузом (Чикагский Бут), называется «Обязательная отчетность по МСФО во всем мире: первые данные об экономических последствиях» (журнал Бухгалтерских исследований, том 46, № 5, декабрь 2008 г.).

СП Котари

С.П. Котари

Получил звание почетного доктора Университета Сайпресса

Победитель премии 2014 года за выдающийся вклад в бухгалтерскую литературу

Почетный профессор Росс Уоттс

Почетный профессор Росс Уоттс

Для включения в Зал славы бухгалтеров Австралии

Мишель Хэнлон

Мишель Хэнлон

Выигрывает премию AAA 2020 за выдающийся вклад в литературу по бухгалтерскому учету и звание президентского ученого

Свидетельские показания перед комитетом Палаты представителей США по путям и средствам

Мишель Хэнлон и Немит Шрофф получают награду AAA Midyear Meeting Best Paper Award

Немит Шрофф

Немит Шрофф

Выиграл награду AAA 2014 за конкурсную рукопись

«Выгодно ли инвесторам руководство по прибыли?» пишет Мэтт Кранц, USA Today, 14 декабря 2013 г.

Курсы и программы | Массачусетский технологический институт Слоан

Курсы и программы

Описание: Подготовка и анализ финансовой отчетности. Основное внимание уделяется тому, почему финансовая отчетность принимает такую форму, и как ее можно использовать для оценки корпоративной эффективности и платежеспособности, а также для оценки корпоративных ценных бумаг. Вводит понятия из финансов и экономики (например, дисконтирование и оценка денежных потоков) и объясняет их связь и использование в бухгалтерском учете. Студенты, изучающие версию для выпускников, выполняют дополнительные задания. Для всех перекрестных регистраций требуется разрешение Sloan Educational Services.

Профессора, недавно читавшие этот курс:

- Дельфина Сэмюэлс (MIT), Бала Дхаран (Гарвард)

Описание: Вводит концепции корпоративного финансового учета и предоставления информации, широко используемой при принятии инвестиционных решений, оценке корпоративной и управленческой эффективности и стоимостной оценке компаний.

Студенты выполняют экономический анализ бухгалтерской информации с точки зрения пользователя (особенно старшего менеджера), а не составителя (бухгалтера). Только для Sloan Fellows in Innovation and Global Leadership.Профессора, недавно читавшие этот курс:

- С.П. Котари

Описание: Интенсивное введение в подготовку и интерпретацию финансовой информации. Принимает точку зрения на бухгалтерский учет лица, принимающего решения, подчеркивая связь между данными бухгалтерского учета и лежащими в их основе экономическими событиями, порождающими их. Занятия в классе представляют собой смесь лекции и обсуждения конкретных случаев. Задания включают задачи из учебника, анализ финансовой отчетности и кейсы. Только для первокурсников Sloan master.

Профессора, недавно читавшие этот курс:

- Эрик Со

- Эндрю Сазерленд

- Джозеф Вебер

Описание: См. описание в теме 15.501. В случае переподписки на предмет приоритет отдается учащимся 15-го курса.

Профессора, недавно читавшие этот курс:

- Джейк Коэн

- Немит Шрофф

Описание: Предоставляет концептуальную основу для размышлений о налогообложении. Темы включают налогообложение различных инвестиций и виды компенсации; пенсионное планирование; соображения о выборе организационной формы при открытии бизнеса; различные способы слияния, поглощения и отчуждения хозяйствующих субъектов; правила и стратегии международного налогового планирования; и высокое планирование богатства и налог на наследство.

Применяет текущие дебаты о различных вариантах налоговой политики к обсуждениям в классе. Предназначено для инвестиционных банкиров и консультантов, которым необходимо понять, как налоги влияют на структуру сделок, менеджеров и аналитиков, которым необходимо понять, как фирмы стратегически реагируют на налоги, и предпринимателей, которые хотят структурировать свой бизнес и финансы с учетом налогов. Встречается с 15,5181 при одновременном предложении. Ожидания и критерии оценки для аспирантов будут отличаться от таковых для студентов; проконсультируйтесь с программой или инструктором для получения конкретных деталей.Профессора, недавно читавшие этот курс:

- Мишель Хэнлон

Описание: Предоставляет концептуальную основу для размышлений о налогообложении.

Темы включают налогообложение различных инвестиций и виды компенсации; пенсионное планирование; соображения о выборе организационной формы при открытии бизнеса; различные способы слияния, поглощения и отчуждения хозяйствующих субъектов; правила и стратегии международного налогового планирования; и высокое планирование богатства и налог на наследство. Применяет текущие дебаты о различных вариантах налоговой политики к обсуждениям в классе. Встречается с 15,518 при одновременном предложении. Ожидания и критерии оценки для аспирантов будут отличаться от таковых для студентов; проконсультируйтесь с программой или инструктором для получения конкретных деталей.Профессора, недавно читавшие этот курс:

- Мишель Хэнлон

Описание: Знакомит участников с языком и методиками внутреннего учета.

Темы включают распределение затрат, калькуляцию затрат на поглощение, стандартную калькуляцию, трансфертное ценообразование, а также измерение и оценку эффективности. Основное внимание уделяется определению того, какая информация полезна, а какая бесполезна и может ввести в заблуждение.

Профессора, недавно читавшие этот курс:- Скотт Китинг

Описание: Основной целью обучения является стратегический, финансовый и бухгалтерский анализ прибыльности и рисков компании с помощью данных финансовой отчетности. Второй и связанной с этим целью обучения является оценка компании с использованием данных финансовой отчетности. Концепции применяются в ряде контекстов принятия решений, включая анализ ценных бумаг, кредитный анализ, анализ слияний и оценку эффективности компании.

Профессора, недавно читавшие этот курс:

- Кристофер Ноэ

Описание: Предназначен в первую очередь для докторантов в области бухгалтерского учета и смежных областях. Список литературы состоит из научных статей по бухгалтерскому учету. Цель состоит в том, чтобы представить темы исследований, методологии и разработки в области бухгалтерского учета, а также научить студентов проводить независимые исследования.

Профессора, недавно читавшие этот курс:

- Джозеф Вебер

- Родриго Верди

- Эрик Со

Профессора, недавно читавшие этот курс:

- John Core

- Джозеф Вебер

Описание: Изучает основные концепции корпоративного финансового учета и отчетности, а также роль бухгалтерской информации в инвестиционных решениях, оценке корпоративной и управленческой эффективности и стоимостной оценке компаний.

Студенты выполняют экономический анализ бухгалтерской информации с точки зрения пользователя (особенно старшего менеджера), а не составителя (бухгалтера). Только для Sloan Fellows in Innovation and Global Leadership.

Студенты выполняют экономический анализ бухгалтерской информации с точки зрения пользователя (особенно старшего менеджера), а не составителя (бухгалтера). Только для Sloan Fellows in Innovation and Global Leadership.

Применяет текущие дебаты о различных вариантах налоговой политики к обсуждениям в классе. Предназначено для инвестиционных банкиров и консультантов, которым необходимо понять, как налоги влияют на структуру сделок, менеджеров и аналитиков, которым необходимо понять, как фирмы стратегически реагируют на налоги, и предпринимателей, которые хотят структурировать свой бизнес и финансы с учетом налогов. Встречается с 15,5181 при одновременном предложении. Ожидания и критерии оценки для аспирантов будут отличаться от таковых для студентов; проконсультируйтесь с программой или инструктором для получения конкретных деталей.

Применяет текущие дебаты о различных вариантах налоговой политики к обсуждениям в классе. Предназначено для инвестиционных банкиров и консультантов, которым необходимо понять, как налоги влияют на структуру сделок, менеджеров и аналитиков, которым необходимо понять, как фирмы стратегически реагируют на налоги, и предпринимателей, которые хотят структурировать свой бизнес и финансы с учетом налогов. Встречается с 15,5181 при одновременном предложении. Ожидания и критерии оценки для аспирантов будут отличаться от таковых для студентов; проконсультируйтесь с программой или инструктором для получения конкретных деталей. Темы включают налогообложение различных инвестиций и виды компенсации; пенсионное планирование; соображения о выборе организационной формы при открытии бизнеса; различные способы слияния, поглощения и отчуждения хозяйствующих субъектов; правила и стратегии международного налогового планирования; и высокое планирование богатства и налог на наследство. Применяет текущие дебаты о различных вариантах налоговой политики к обсуждениям в классе. Встречается с 15,518 при одновременном предложении. Ожидания и критерии оценки для аспирантов будут отличаться от таковых для студентов; проконсультируйтесь с программой или инструктором для получения конкретных деталей.

Темы включают налогообложение различных инвестиций и виды компенсации; пенсионное планирование; соображения о выборе организационной формы при открытии бизнеса; различные способы слияния, поглощения и отчуждения хозяйствующих субъектов; правила и стратегии международного налогового планирования; и высокое планирование богатства и налог на наследство. Применяет текущие дебаты о различных вариантах налоговой политики к обсуждениям в классе. Встречается с 15,518 при одновременном предложении. Ожидания и критерии оценки для аспирантов будут отличаться от таковых для студентов; проконсультируйтесь с программой или инструктором для получения конкретных деталей. Темы включают распределение затрат, калькуляцию затрат на поглощение, стандартную калькуляцию, трансфертное ценообразование, а также измерение и оценку эффективности. Основное внимание уделяется определению того, какая информация полезна, а какая бесполезна и может ввести в заблуждение.

Темы включают распределение затрат, калькуляцию затрат на поглощение, стандартную калькуляцию, трансфертное ценообразование, а также измерение и оценку эффективности. Основное внимание уделяется определению того, какая информация полезна, а какая бесполезна и может ввести в заблуждение.