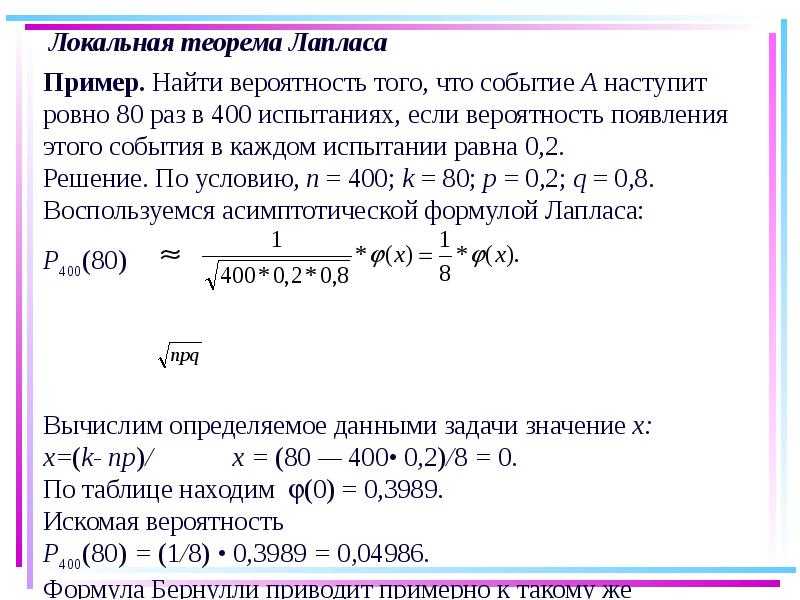

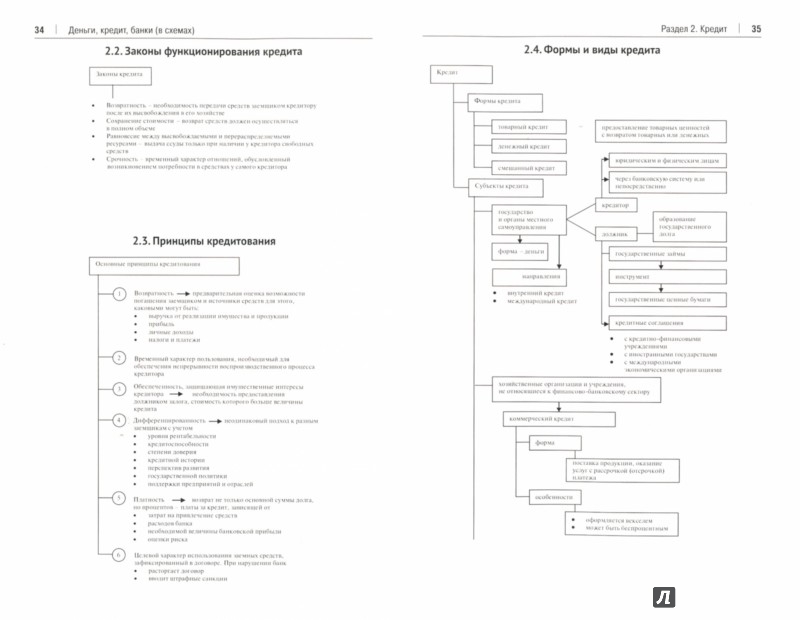

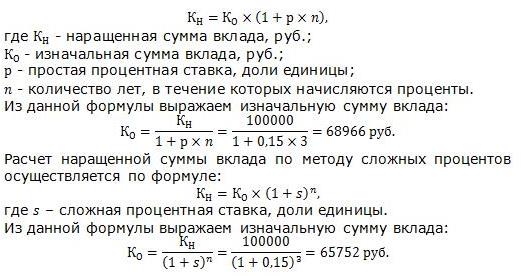

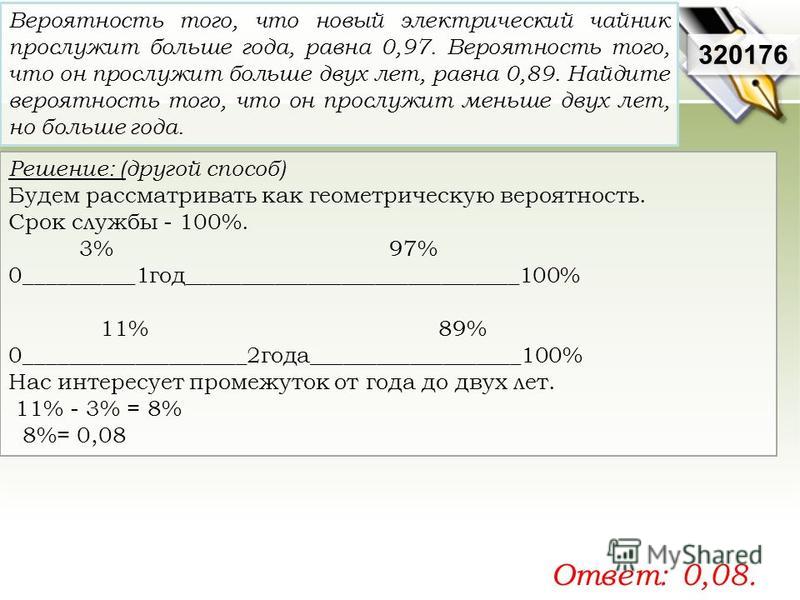

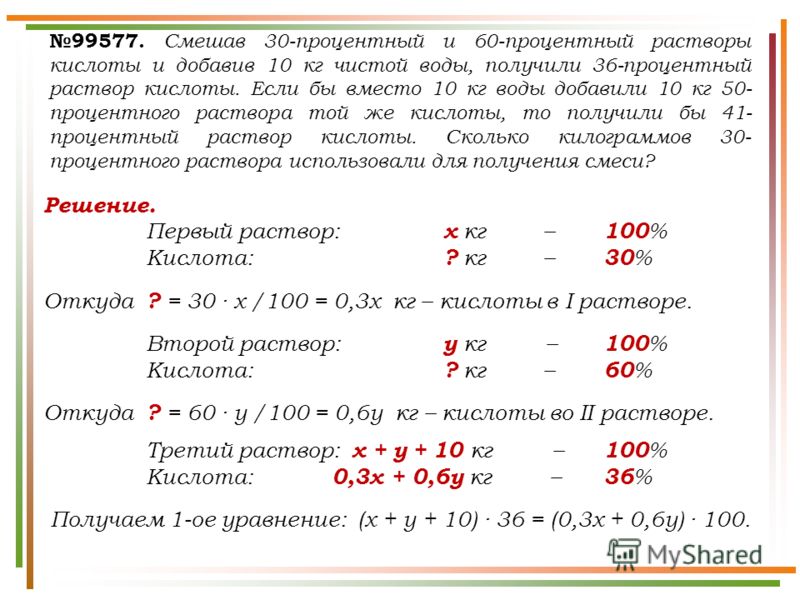

Помощь студентам в учёбе от Людмилы Фирмаль

Здравствуйте!

Я, Людмила Анатольевна Фирмаль, бывший преподаватель математического факультета Дальневосточного государственного физико-технического института со стажем работы более 17 лет. На данный момент занимаюсь онлайн обучением и помощью по любыми предметам. У меня своя команда грамотных, сильных бывших преподавателей ВУЗов. Мы справимся с любой поставленной перед нами работой технического и гуманитарного плана. И не важно: она по объёму на две формулы или огромная сложно структурированная на 125 страниц! Нам по силам всё, поэтому не стесняйтесь, присылайте.

Срок выполнения разный: возможно онлайн (сразу пишите и сразу помогаю), а если у Вас что-то сложное – то от двух до пяти дней.

Для качественного оформления работы обязательно нужны методические указания и, желательно, лекции. Также я провожу онлайн-занятия и занятия в аудитории для студентов, чтобы дать им более качественные знания.

Моё видео:

Вам нужно написать сообщение в Telegram . После этого я оценю Ваш заказ и укажу срок выполнения. Если условия Вас устроят, Вы оплатите, и преподаватель, который ответственен за заказ, начнёт выполнение и в согласованный срок или, возможно, раньше срока Вы получите файл заказа в личные сообщения.

Сколько может стоить заказ?Стоимость заказа зависит от задания и требований Вашего учебного заведения. На цену влияют: сложность, количество заданий и срок выполнения. Поэтому для оценки стоимости заказа максимально качественно сфотографируйте или пришлите файл задания, при необходимости загружайте поясняющие фотографии лекций, файлы методичек, указывайте свой вариант.

Какой срок выполнения заказа?Минимальный срок выполнения заказа составляет 2-4 дня, но помните, срочные задания оцениваются дороже.

Сначала пришлите задание, я оценю, после вышлю Вам форму оплаты, в которой можно оплатить с баланса мобильного телефона, картой Visa и MasterCard, apple pay, google pay.

Какие гарантии и вы исправляете ошибки?В течение 1 года с момента получения Вами заказа действует гарантия. В течении 1 года я и моя команда исправим любые ошибки в заказе.

Качественно сфотографируйте задание, или если у вас файлы, то прикрепите методички, лекции, примеры решения, и в сообщении напишите дополнительные пояснения, для того, чтобы я сразу поняла, что требуется и не уточняла у вас. Присланное качественное задание моментально изучается и оценивается.

Теперь напишите мне в Telegram или почту и прикрепите задания, методички и лекции с примерами решения, и укажите сроки выполнения. Я и моя команда изучим внимательно задание и сообщим цену.

Если цена Вас устроит, то я вышлю Вам форму оплаты, в которой можно оплатить с баланса мобильного телефона, картой Visa и MasterCard, apple pay, google pay.

Мы приступим к выполнению, соблюдая указанные сроки и требования. 80% заказов сдаются раньше срока.

После выполнения отправлю Вам заказ в чат, если у Вас будут вопросы по заказу – подробно объясню. Гарантия 1 год. В течении 1 года я и моя команда исправим любые ошибки в заказе.

youtube.com/embed/g4ioDc7sLwU» frameborder=»0″ allow=»accelerometer; autoplay; encrypted-media; gyroscope; picture-in-picture» allowfullscreen=»»/>

youtube.com/embed/g4ioDc7sLwU» frameborder=»0″ allow=»accelerometer; autoplay; encrypted-media; gyroscope; picture-in-picture» allowfullscreen=»»/> youtube.com/embed/zW5JhiZ4140″ frameborder=»0″ allow=»accelerometer; autoplay; encrypted-media; gyroscope; picture-in-picture» allowfullscreen=»»/>

youtube.com/embed/zW5JhiZ4140″ frameborder=»0″ allow=»accelerometer; autoplay; encrypted-media; gyroscope; picture-in-picture» allowfullscreen=»»/>Можете смело обращаться к нам, мы вас не подведем. Ошибки бывают у всех, мы готовы дорабатывать бесплатно и в сжатые сроки, а если у вас появятся вопросы, готовы на них ответить.

Ошибки бывают у всех, мы готовы дорабатывать бесплатно и в сжатые сроки, а если у вас появятся вопросы, готовы на них ответить.

В заключение хочу сказать: если Вы выберете меня для помощи на учебно-образовательном пути, у вас останутся только приятные впечатления от работы и от полученного результата!

Жду ваших заказов!

С уважением

Пользовательское соглашение

Политика конфиденциальности

Помощь студентам в учёбе от Людмилы Фирмаль

Здравствуйте!

Я, Людмила Анатольевна Фирмаль, бывший преподаватель математического факультета Дальневосточного государственного физико-технического института со стажем работы более 17 лет. На данный момент занимаюсь онлайн обучением и помощью по любыми предметам. У меня своя команда грамотных, сильных бывших преподавателей ВУЗов. Мы справимся с любой поставленной перед нами работой технического и гуманитарного плана. И не важно: она по объёму на две формулы или огромная сложно структурированная на 125 страниц! Нам по силам всё, поэтому не стесняйтесь, присылайте.

Срок выполнения разный: возможно онлайн (сразу пишите и сразу помогаю), а если у Вас что-то сложное – то от двух до пяти дней.

Для качественного оформления работы обязательно нужны методические указания и, желательно, лекции. Также я провожу онлайн-занятия и занятия в аудитории для студентов, чтобы дать им более качественные знания.

Моё видео:

Вам нужно написать сообщение в Telegram . После этого я оценю Ваш заказ и укажу срок выполнения. Если условия Вас устроят, Вы оплатите, и преподаватель, который ответственен за заказ, начнёт выполнение и в согласованный срок или, возможно, раньше срока Вы получите файл заказа в личные сообщения.

Сколько может стоить заказ?Стоимость заказа зависит от задания и требований Вашего учебного заведения. На цену влияют: сложность, количество заданий и срок выполнения. Поэтому для оценки стоимости заказа максимально качественно сфотографируйте или пришлите файл задания, при необходимости загружайте поясняющие фотографии лекций, файлы методичек, указывайте свой вариант.

На цену влияют: сложность, количество заданий и срок выполнения. Поэтому для оценки стоимости заказа максимально качественно сфотографируйте или пришлите файл задания, при необходимости загружайте поясняющие фотографии лекций, файлы методичек, указывайте свой вариант.

Минимальный срок выполнения заказа составляет 2-4 дня, но помните, срочные задания оцениваются дороже.

Как оплатить заказ?Сначала пришлите задание, я оценю, после вышлю Вам форму оплаты, в которой можно оплатить с баланса мобильного телефона, картой Visa и MasterCard, apple pay, google pay.

Какие гарантии и вы исправляете ошибки?В течение 1 года с момента получения Вами заказа действует гарантия. В течении 1 года я и моя команда исправим любые ошибки в заказе.

Качественно сфотографируйте задание, или если у вас файлы, то прикрепите методички, лекции, примеры решения, и в сообщении напишите дополнительные пояснения, для того, чтобы я сразу поняла, что требуется и не уточняла у вас. Присланное качественное задание моментально изучается и оценивается.

Присланное качественное задание моментально изучается и оценивается.

Теперь напишите мне в Telegram или почту и прикрепите задания, методички и лекции с примерами решения, и укажите сроки выполнения. Я и моя команда изучим внимательно задание и сообщим цену.

Если цена Вас устроит, то я вышлю Вам форму оплаты, в которой можно оплатить с баланса мобильного телефона, картой Visa и MasterCard, apple pay, google pay.

Мы приступим к выполнению, соблюдая указанные сроки и требования. 80% заказов сдаются раньше срока.

После выполнения отправлю Вам заказ в чат, если у Вас будут вопросы по заказу – подробно объясню. Гарантия 1 год. В течении 1 года я и моя команда исправим любые ошибки в заказе.

youtube.com/embed/NXwmZ4aXXsQ» frameborder=»0″ allow=»accelerometer; autoplay; encrypted-media; gyroscope; picture-in-picture» allowfullscreen=»»/>

youtube.com/embed/NXwmZ4aXXsQ» frameborder=»0″ allow=»accelerometer; autoplay; encrypted-media; gyroscope; picture-in-picture» allowfullscreen=»»/> youtube.com/embed/WIbBf3NZEZI» frameborder=»0″ allow=»accelerometer; autoplay; encrypted-media; gyroscope; picture-in-picture» allowfullscreen=»»/>

youtube.com/embed/WIbBf3NZEZI» frameborder=»0″ allow=»accelerometer; autoplay; encrypted-media; gyroscope; picture-in-picture» allowfullscreen=»»/> youtube.com/embed/dihxr1liTvQ» frameborder=»0″ allow=»accelerometer; autoplay; encrypted-media; gyroscope; picture-in-picture» allowfullscreen=»»/>

youtube.com/embed/dihxr1liTvQ» frameborder=»0″ allow=»accelerometer; autoplay; encrypted-media; gyroscope; picture-in-picture» allowfullscreen=»»/>Можете смело обращаться к нам, мы вас не подведем. Ошибки бывают у всех, мы готовы дорабатывать бесплатно и в сжатые сроки, а если у вас появятся вопросы, готовы на них ответить.

В заключение хочу сказать: если Вы выберете меня для помощи на учебно-образовательном пути, у вас останутся только приятные впечатления от работы и от полученного результата!

Жду ваших заказов!

С уважением

Пользовательское соглашение

Политика конфиденциальности

Каковы 9 основных типов финансовых учреждений?

Что такое финансовые учреждения?

На современном рынке финансовых услуг существует финансовое учреждение, предоставляющее широкий спектр депозитных, кредитных и инвестиционных продуктов физическим лицам, предприятиям или обоим. В то время как некоторые финансовые учреждения сосредотачиваются на предоставлении услуг и счетов для широкой публики, другие, скорее всего, будут обслуживать только определенных потребителей с более специализированными предложениями.

В то время как некоторые финансовые учреждения сосредотачиваются на предоставлении услуг и счетов для широкой публики, другие, скорее всего, будут обслуживать только определенных потребителей с более специализированными предложениями.

В рамках капиталистической экономической системы финансовые институты жизненно важны для регулирования экономики, обеспечения справедливой финансовой практики и содействия процветанию. Чтобы узнать, какое финансовое учреждение наиболее подходит для удовлетворения конкретных потребностей, важно понимать разницу между типами учреждений и целями, которым они служат.

Key Takeaways

- Существует девять основных типов финансовых учреждений, которые предоставляют различные услуги от ипотечных кредитов до инвестиционных инструментов.

- Финансовые учреждения жизненно важны для регулирования экономики, обеспечения справедливой финансовой практики и содействия процветанию.

- Поскольку финансиализация продолжает проникать в нашу жизнь, все более вероятно, что у вас будет учетная запись или продукт, предлагаемый несколькими из этих типов.

- В настоящее время все большее число финансовых учреждений работают в режиме онлайн, что в некоторых случаях может снизить часть комиссий за их услуги.

- Основными категориями финансовых учреждений являются центральные банки, розничные и коммерческие банки, интернет-банки, кредитные союзы, ссудно-сберегательные ассоциации, инвестиционные банки и компании, брокерские фирмы, страховые компании и ипотечные компании.

- Здесь мы рассмотрим их, от центральных банков до местных банков и всего, что между ними.

Почему финансовые учреждения важны

На самом базовом уровне финансовые учреждения важны, потому что они позволяют людям получить доступ к деньгам, в которых они нуждаются. Например, несмотря на то, что банки делают многое, их основная роль заключается в том, чтобы брать средства (так называемые депозиты) от тех, у кого есть деньги, объединять их и ссужать тем, кто в них нуждается. Банки являются посредниками между вкладчиками (которые ссужают деньги банку) и заемщиками (кому банк ссужает деньги).

Это работает, потому что, хотя некоторым вкладчикам нужны деньги в любой момент, большинству они не нужны. Это позволяет банкам использовать краткосрочные депозиты для предоставления долгосрочных кредитов. Это относится почти к каждому юридическому лицу и каждому человеку в капиталистической системе: отдельным лицам и домохозяйствам, финансовым и нефинансовым фирмам, национальным и местным органам власти.

Внутреннее накопление капитала является движущей силой развития любой страны, а эффективные внутренние финансовые институты являются одним из наиболее важных его факторов. Они являются ключевым каналом между сбережениями и инвестициями, а их эффективность является ключевым фактором, определяющим экономический рост страны.

Функция финансовых учреждений на рынках капитала

Рынки капитала важны для функционирования капиталистической экономики. На этих рынках сбережения и инвестиции распределяются между поставщиками и теми, кто в них нуждается. Поставщики — это люди или учреждения, имеющие капитал для кредитования или инвестирования, и обычно это банки и инвесторы. Теми, кто ищет капитал на этом рынке, являются предприятия, правительства и частные лица.

Поставщики — это люди или учреждения, имеющие капитал для кредитования или инвестирования, и обычно это банки и инвесторы. Теми, кто ищет капитал на этом рынке, являются предприятия, правительства и частные лица.

Финансовые учреждения играют важную роль, когда речь идет о рынках капитала, поскольку они направляют капитал туда, где он наиболее полезен. Например, банк принимает депозиты от клиентов и ссужает деньги заемщикам. Это обеспечивает эффективное функционирование рынков капитала.

Нормативно-правовая база для финансовых учреждений

Правительства считают необходимым контролировать и регулировать банки и финансовые учреждения, поскольку они играют такую неотъемлемую роль в экономике. Исторически сложилось так, что банкротства финансовых учреждений могут вызвать панику. Здоровье банковской системы страны является стержнем экономической стабильности. Потеря доверия к финансовому учреждению может легко привести к бегству из банка.

В Соединенных Штатах Управление валютного контролера (OCC) регулирует банки, зарегистрированные на федеральном уровне, а Федеральная корпорация страхования депозитов (FDIC) страхует регулярные депозитные счета, чтобы гарантировать физическим и юридическим лицам безопасность их финансов в финансовых учреждениях.

1. Центральные банки

Центральные банки являются финансовыми учреждениями, ответственными за надзор и управление всеми другими банками. В Соединенных Штатах центральным банком является Федеральный резервный банк (ФРС), который отвечает за проведение денежно-кредитной политики, а также надзор и регулирование финансовых учреждений.

Индивидуальные потребители не имеют прямого контакта с центральным банком; вместо этого крупные финансовые учреждения работают напрямую с ФРС, чтобы предоставлять продукты и услуги населению.

2. Розничные и коммерческие банки

Традиционно розничные банки предлагали продукты индивидуальным потребителям, в то время как коммерческие банки работали напрямую с предприятиями. В настоящее время большинство крупных банков предлагают депозитные счета, кредитование и ограниченные финансовые консультации для обеих демографических групп.

Продукты, предлагаемые в розничных и коммерческих банках, включают расчетные и сберегательные счета, депозитные сертификаты (CD), личные и ипотечные кредиты, кредитные карты и банковские счета для предприятий.

3. Интернет-банки

Новым участником рынка финансовых учреждений являются интернет-банки, которые работают аналогично розничным банкам. Интернет-банки предлагают те же продукты и услуги, что и обычные банки, но они делают это через онлайн-платформы, а не через обычные офисы.

В интернет-банках есть две категории: цифровые банки и необанки. Цифровые банки — это онлайн-платформы, связанные с традиционными банками. Однако необанки — это чисто цифровые нативные банки, не связанные ни с каким банком, кроме самих себя.

4. Кредитные союзы

Кредитный союз — это тип финансового учреждения, предоставляющего традиционные банковские услуги, который создается, принадлежит и управляется его членами.

В недавнем прошлом кредитные союзы обслуживали определенные демографические группы в зависимости от сферы их членства, например учителей или военнослужащих. Однако в настоящее время они ослабили ограничения на членство и открыты для широкой публики.

Кредитные союзы не торгуются на бирже, и им нужно только зарабатывать достаточно денег, чтобы продолжать повседневную деятельность. Вот почему они могут позволить себе предоставлять своим клиентам более выгодные ставки, чем коммерческие банки.

В то время как члены могут получить доступ к более выгодным ставкам, кредитные союзы могут предоставлять меньше услуг, чем традиционные банки, и иметь меньше офисов, чем большинство банков, что может быть недостатком для клиентов, которым нравится личное обслуживание.

5. Ссудо-сберегательные (ссудо-сберегательные) ассоциации

Финансовые учреждения, которые находятся в совместном владении своих клиентов и предоставляют не более 20% общего объема кредитов предприятиям, подпадают под категорию ссудо-сберегательных ассоциаций. Они предоставляют отдельным потребителям проверки и счета, личные кредиты и ипотечные кредиты.

В отличие от коммерческих банков, большинство этих учреждений являются общественными и частными, хотя некоторые из них также могут быть публичными. Члены платят взносы, которые объединяются, что позволяет получать более выгодные ставки по банковским продуктам.

Члены платят взносы, которые объединяются, что позволяет получать более выгодные ставки по банковским продуктам.

6. Инвестиционные банки

Инвестиционные банки — это финансовые учреждения, которые предоставляют услуги и выступают посредниками в сложных транзакциях, например, когда стартап готовится к первичному публичному предложению (IPO) или при слияниях. Они также могут выступать в качестве брокера или финансового консультанта для крупных институциональных клиентов, таких как пенсионные фонды.

Инвестиционные банки не принимают депозиты; вместо этого они помогают отдельным лицам, предприятиям и правительствам привлекать капитал посредством выпуска ценных бумаг. Инвестиционные компании, традиционно известные как компании взаимных фондов, объединяют средства частных лиц и институциональных инвесторов, чтобы предоставить им доступ к более широкому рынку ценных бумаг.

Глобальные инвестиционные банки включают JPMorgan Chase, Goldman Sachs, Morgan Stanley, Citigroup, Bank of America, Credit Suisse и Deutsche Bank. Роботы-консультанты — это новое поколение таких компаний, которые благодаря мобильным технологиям могут более экономично поддерживать инвестиционные услуги и предоставлять более широкий доступ к инвестициям для населения.

Роботы-консультанты — это новое поколение таких компаний, которые благодаря мобильным технологиям могут более экономично поддерживать инвестиционные услуги и предоставлять более широкий доступ к инвестициям для населения.

7. Брокерские фирмы

Брокерские фирмы помогают частным лицам и организациям покупать и продавать ценные бумаги среди доступных инвесторов. Клиенты брокерских фирм могут торговать акциями, облигациями, взаимными фондами, биржевыми фондами (ETF) и некоторыми альтернативными инвестициями.

8. Страховые компании

Финансовые учреждения, которые помогают физическим лицам переносить риск убытков, известны как страховые компании. Физические и юридические лица используют страховые компании для защиты от финансовых потерь в результате смерти, инвалидности, несчастных случаев, повреждения имущества и других несчастий.

9. Ипотечные компании

Финансовые учреждения, которые специализируются на выдаче или финансировании ипотечных кредитов, являются ипотечными компаниями. В то время как большинство ипотечных компаний обслуживают индивидуальный потребительский рынок, некоторые специализируются на кредитовании только коммерческой недвижимости.

В то время как большинство ипотечных компаний обслуживают индивидуальный потребительский рынок, некоторые специализируются на кредитовании только коммерческой недвижимости.

Ипотечные компании сосредоточены исключительно на выдаче кредитов и ищут финансирование у финансовых учреждений, которые предоставляют капитал для ипотечных кредитов.

Многие ипотечные компании сегодня работают в Интернете или имеют ограниченное количество филиалов, что позволяет снизить стоимость ипотеки и сборы.

В чем главное отличие банка от других финансовых учреждений?

Основное различие между банками и другими небанковскими финансовыми учреждениями заключается в том, что последние не могут принимать депозиты на сберегательные счета и счета до востребования, в то время как для первых они являются основным видом деятельности.

Что такое финансовый посредник?

Финансовый посредник — это организация, выступающая в качестве посредника между двумя сторонами, обычно банками или фондами, в финансовой операции. Финансовый посредник может снизить стоимость ведения бизнеса.

Финансовый посредник может снизить стоимость ведения бизнеса.

Как банки делают деньги?

Коммерческие банки зарабатывают деньги за счет различных комиссий и за счет получения процентов по кредитам, таким как ипотечные кредиты, автокредиты, бизнес-кредиты и персональные кредиты. Депозиты клиентов обеспечивают банки капиталом для предоставления этих кредитов.

Все ли финансовые учреждения безопасны?

Да, за исключением экономической катастрофы. Банки и кредитные союзы, как правило, являются безопасным местом для хранения ваших денег, поскольку они застрахованы федеральным правительством через два агентства: Федеральную корпорацию по страхованию депозитов (FDIC) и Национальное управление кредитных союзов (NCUA). Эта страховка покрывает вашу основную сумму и любые проценты, которые вы должны до даты дефолта вашего банка, до 250 000 долларов США в общей сумме остатков.

Считаются ли криптовалютные биржи финансовыми учреждениями?

Практический результат

Существует девять основных типов финансовых учреждений, которые предоставляют различные услуги от ипотечных кредитов до инвестиционных инструментов. Финансовые институты жизненно важны для регулирования экономики, обеспечения справедливой финансовой практики и содействия процветанию.

Финансовые институты жизненно важны для регулирования экономики, обеспечения справедливой финансовой практики и содействия процветанию.

Основными категориями финансовых учреждений являются центральные банки, розничные и коммерческие банки, интернет-банки, кредитные союзы, ссудо-сберегательные ассоциации, инвестиционные банки и компании, брокерские фирмы, страховые компании и ипотечные компании.

Как работает банковское дело, типы банков и как выбрать лучший банк для вас

Что такое банк?

Банк — это финансовое учреждение, имеющее лицензию на прием чековых и сберегательных вкладов и выдачу кредитов. Банки также предоставляют сопутствующие услуги, такие как индивидуальные пенсионные счета (IRA), депозитные сертификаты (CD), обмен валюты и сейфовые ячейки.

Существует несколько типов банков, включая розничные банки, коммерческие или корпоративные банки и инвестиционные банки.

В США банки регулируются национальным правительством и отдельными штатами.

Key Takeaways

- Банк — это финансовое учреждение, имеющее лицензию на прием депозитов и выдачу кредитов.

- Существует несколько типов банков, включая розничные, коммерческие и инвестиционные банки.

- В большинстве стран банки регулируются национальным правительством или центральным банком.

Понимание банков

Банки существуют по крайней мере с 14 века. Они обеспечивают потребителям и владельцам бизнеса безопасное место для хранения своих денег и источник кредитов для личных покупок и деловых предприятий. В свою очередь, банки используют депонированные денежные средства для выдачи кредитов и получения процентов по ним.

Базовый бизнес-план не сильно изменился с тех пор, как семья Медичи начала заниматься банковским делом в эпоху Возрождения, но ассортимент продуктов, предлагаемых банками, расширился.

Основные банковские услуги

Банки предлагают различные способы спрятать наличные деньги и различные способы занять деньги.

Проверка счетов

Текущие счета — это депозиты, используемые потребителями и предприятиями для оплаты счетов и снятия наличных. Они платят мало или вообще не выплачивают проценты и обычно включают ежемесячную плату, плату за использование или и то, и другое.

Сегодняшние потребители, как правило, получают свои зарплаты и любые другие регулярные платежи автоматически на один из этих счетов.

Сберегательные счета

По сберегательным счетам вкладчику выплачиваются проценты. В зависимости от того, как долго владельцы счетов надеются хранить свои деньги в банке, они могут открыть обычный сберегательный счет, по которому выплачиваются небольшие проценты, или депозитный сертификат (CD), по которому выплачиваются немного более высокие проценты. Компакт-диски могут приносить проценты всего за несколько месяцев или до пяти лет и более.

Важно отметить, что деньги на текущих счетах, сберегательных счетах и компакт-дисках застрахованы федеральным правительством на сумму до 250 000 долларов США через Федеральную корпорацию страхования депозитов (FDIC).

Кредитные услуги

Банки выдают кредиты потребителям и предприятиям. Денежные средства, депонированные их клиентами, ссужаются другим клиентам по более высокой процентной ставке, чем выплачивается вкладчику.

На самом высоком уровне это процесс, который поддерживает работу экономики. Люди вкладывают свои деньги в банки; банк ссужает деньги в виде автокредитов, кредитных карт, ипотечных кредитов и бизнес-кредитов. Получатели ссуды тратят деньги, которые они занимают, банк получает проценты по ссудам, и этот процесс обеспечивает движение денег через систему.

Как и любой другой бизнес, целью банка является получение прибыли для своих владельцев. Для большинства банков владельцами являются их акционеры. Банки делают это, взимая больше процентов по кредитам и другим долгам, которые они выдают заемщикам, чем они платят людям, которые используют их сберегательные инструменты.

Например, банк может выплачивать 1% процентов по сберегательным счетам и взимать 6% процентов по своим ипотечным кредитам, получая валовую прибыль в размере 5% для своих владельцев.

Банки получают прибыль, взимая больше процентов по кредитам, чем они платят по сберегательным счетам.

Обычные и онлайн-банки

Размер банков варьируется от небольших общественных учреждений до глобальных коммерческих банков.

По данным FDIC, по состоянию на 2021 год в США насчитывалось чуть более 4200 коммерческих банков, застрахованных FDIC. В это число входят национальные банки, банки, зарегистрированные государством, коммерческие банки и другие финансовые учреждения.

Традиционные банки теперь предлагают как обычные отделения, так и онлайн-услуги. Онлайн-банки начали появляться в начале 2010-х годов.

Потребители выбирают банк, основываясь на его процентных ставках, взимаемых комиссиях, удобном расположении и других факторах.

Как регулируются банки?

Банки США оказались под пристальным вниманием после мирового финансового кризиса 2008 года. В результате регуляторная среда для банков была значительно ужесточена.

В зависимости от их бизнес-структуры банки США могут регулироваться на государственном или национальном уровне или на обоих уровнях. Государственные банки регулируются банковским департаментом каждого штата или департаментом финансовых учреждений. Это агентство обычно отвечает за такие вопросы, как разрешенная практика, размер процентов, которые может взимать банк, а также аудит и проверка банков.

Национальные банки регулируются Управлением валютного контролера (OCC). Правила OCC в первую очередь касаются уровня банковского капитала, качества активов и ликвидности. Как отмечалось выше, банки со страховкой FDIC также регулируются FDIC.

Закон Додда-Франка о реформе Уолл-стрит и защите прав потребителей был принят в 2010 году после финансового кризиса с целью снижения рисков в финансовой системе США. В соответствии с этим законом крупные банки теперь должны проходить регулярные тесты, которые определяют, достаточно ли у них капитала, чтобы продолжать работу в сложных экономических условиях. Эта ежегодная оценка называется стресс-тестом.

Эта ежегодная оценка называется стресс-тестом.

Типы банков

Большинство банков можно разделить на розничные, коммерческие, корпоративные или инвестиционные банки. Крупные глобальные банки часто имеют отдельные подразделения для каждой из этих категорий.

Розничные банки

Розничные банки предлагают свои услуги населению и обычно имеют филиалы, а также главные офисы для удобства своих клиентов.

Они предоставляют ряд услуг, таких как расчетные и сберегательные счета, кредитные и ипотечные услуги, финансирование автомобилей и краткосрочные кредиты, такие как защита от овердрафта. Многие также предлагают кредитные карты.

Они также предлагают доступ к инвестициям в компакт-диски, взаимные фонды и индивидуальные пенсионные счета (IRA). Более крупные розничные банки также обслуживают состоятельных людей, предоставляя специальные услуги, такие как частные банковские услуги и услуги по управлению активами.

Примеры розничных банков включают TD Bank и Citibank.

Коммерческие или корпоративные банки

Коммерческие или корпоративные банки адаптируют свои услуги для бизнес-клиентов, от владельцев малого бизнеса до крупных юридических лиц. Наряду с повседневным бизнес-банкингом эти банки также предлагают кредитные услуги, управление денежными средствами, услуги коммерческой недвижимости, услуги для работодателей и торговое финансирование.

Примерами коммерческих банков являются JPMorgan Chase и Bank of America, хотя оба они также имеют крупные розничные банковские подразделения.

Инвестиционные банки

Инвестиционные банки сосредоточены на предоставлении корпоративным клиентам комплексных услуг и финансовых операций, таких как андеррайтинг и помощь в слияниях и поглощениях (M&A). Они в первую очередь финансовые посредники в этих сделках.

Среди их клиентов крупные корпорации, другие финансовые учреждения, пенсионные фонды, правительства и хедж-фонды.

Morgan Stanley и Goldman Sachs являются одними из крупнейших инвестиционных банков США.

Центральные банки

В отличие от банков, упомянутых выше, центральные банки не работают напрямую с населением. Центральный банк — это независимое учреждение, уполномоченное правительством контролировать денежную массу страны и ее денежно-кредитную политику.

Таким образом, центральные банки несут ответственность за стабильность валюты и экономической системы в целом. Они также играют роль в регулировании требований к капиталу и резервам национальных банков.

Федеральный резервный банк США является центральным банком США. Европейский центральный банк, Банк Англии, Банк Японии, Швейцарский национальный банк и Народный банк Китая входят в число его коллег в других странах.

Банк против Кредитного союза

Кредитные союзы предлагают банковские услуги, но, в отличие от банков, они являются некоммерческими организациями, созданными для своих членов или клиентов и управляемыми ими. Кредитные союзы предоставляют обычные банковские услуги своим клиентам, которых обычно называют членами.

Кредитные союзы создаются, принадлежат и управляются их клиентами и, как правило, не облагаются налогом. Члены покупают акции кооператива, и эти деньги объединяются для финансирования займов кредитного союза.

Они, как правило, предоставляют ограниченный спектр услуг по сравнению с банками. У них также меньше мест и банкоматов.

Как узнать, что мои деньги в безопасности в банке?

Федеральная корпорация по страхованию депозитов (FDIC) — независимое агентство, созданное Конгрессом для поддержания стабильности и доверия населения к финансовой системе США. FDIC контролирует и проверяет банки, чтобы гарантировать безопасность денег, которыми они оперируют.

Кроме того, он страхует ваши деньги. Страховой максимум составляет 250 000 долларов США на вкладчика, на застрахованный банк, для каждой категории владения счетом.

Вам не нужно покупать эту страховку. Если вы открываете депозит в банке, застрахованном FDIC, вы автоматически застрахованы.

Сайт агентства BankFind может помочь вам найти банки и филиалы, застрахованные FDIC.

Застрахованы ли небанковские счета?

Задачей Корпорации по защите инвесторов в ценные бумаги (SIPC) является возврат денежных средств и ценных бумаг в случае банкротства брокерской фирмы-члена. SIPC — некоммерческая корпорация, созданная Конгрессом в 1970. SIPC защищает клиентов всех зарегистрированных брокерских фирм в США. Это относится к акциям и облигациям (ценным бумагам) и наличным деньгам, которыми владеет брокерская фирма. Брокерские фирмы редко терпят неудачу или закрываются внезапно, но если это происходит, SIPC помогает закрыть фирму путем ликвидации и устанавливает процедуры подачи претензий, с помощью которых она может защитить инвестора. SIPC защищает ваш счет ценными бумагами на сумму до 500 000 долларов США. Это включает в себя лимит в размере 250 000 долларов США наличными на вашем счете. Эта ссылка покажет вам список всех зарегистрированных членов SIPC.

Должен ли я выбрать розничный банк, кредитный союз или коммерческий банк?

Вам следует подумать, хотите ли вы, чтобы служебные и личные счета были в одном и том же банке, или вы хотите, чтобы они были в разных банках. Розничный банк, предлагающий базовые банковские услуги для клиентов, наиболее подходит для повседневного банковского обслуживания. Вы можете выбрать традиционный банк, у которого есть физическое здание, или онлайн-банк, если вы не хотите или вам не нужно физически посещать отделение банка. Вы можете подумать о кредитном союзе, который является некоммерческой организацией и может обслуживать потребности людей с общим работодателем, профсоюзом или профессиональным интересом.

Розничный банк, предлагающий базовые банковские услуги для клиентов, наиболее подходит для повседневного банковского обслуживания. Вы можете выбрать традиционный банк, у которого есть физическое здание, или онлайн-банк, если вы не хотите или вам не нужно физически посещать отделение банка. Вы можете подумать о кредитном союзе, который является некоммерческой организацией и может обслуживать потребности людей с общим работодателем, профсоюзом или профессиональным интересом.

Какие еще факторы влияют на выбор банка?

Размер банка является еще одним фактором. Крупные розничные банки часто являются известными банками с громкими именами и имеют офисы по всей территории США, что удобно, если вы часто путешествуете по работе или в отпуске. У вас будет более легкий доступ к вашим средствам, когда вы в отъезде, и вы сможете избежать комиссий за иностранные банкоматы.

В противном случае вы можете обнаружить, что небольшой банк предлагает более персонализированное обслуживание клиентов и продукты, которые вы предпочитаете. Общественный банк, например, принимает депозиты и выдает ссуды на местном уровне, что может предложить более персонализированные банковские отношения.

Общественный банк, например, принимает депозиты и выдает ссуды на местном уровне, что может предложить более персонализированные банковские отношения.

Выберите удобное расположение, если вы выбираете банк с обычным расположением. Если у вас возникли финансовые трудности, вам не нужно ехать на большое расстояние, чтобы получить наличные.

Узнайте, предлагает ли выбранный вами банк другие услуги, такие как кредитные карты, кредиты и сейфовые ячейки. Некоторые банки также предлагают приложения для смартфонов, которые могут оказаться полезными.

Проверьте комиссии, связанные со счетами, которые вы хотите открыть. Банки взимают проценты по кредитам, а также ежемесячную плату за обслуживание, плату за овердрафт и комиссию за банковский перевод. Некоторые крупные банки собираются отменить комиссию за овердрафт в 2022 году, так что это может быть важным соображением.

Итог

По крайней мере, банк — это место, где вы прячете свои наличные, пока не используете их для оплаты счетов или снятия денег.