Курсы подготовки к ЕГЭ по математике в Москве

Занимайтесь в удобное время

Подходит для 10-11 классов

C экспертным преподавателем

Онлайн курс ЕГЭ по математике включает в себя все разделы и темы, которые встретятся на экзамене.

НАЧАТЬ

Нажимая на кнопку, вы даете согласие на обработку персональных данных

ВЫСОКИЕ РЕЗУЛЬТАТЫ ВЫПУСКНИКОВ

98% наших учеников поступили в выбранные ВУЗы

ГАРАНТИЯ

РЕЗУЛЬТАТОВ

Мы вернем 100% от оплаты, если ребенок не сдаст

ГРУППЫ

МИНИ-ФОРМАТА

Формирование групп по уровню знаний для качественного обучения

Программы курсов ЕГЭ по математике

Бесплатный вебинар

Длительность вебинара: 90 минут

Преподаватель: Владимир Александрович

Стаж преподавания: 14 лет

- Группа до 20 человек

- 1 урок, до 90 минут

- Чат для вопросов

- Ответы преподавателя

- Без домашнего задания

БЕСПЛАТНО

(22)

5/5

Никаких платежей

Определим какой курс выбрать

ОСТАВИТЬ ЗАЯВКУ

Бесплатный пробный урок

Длительность обучения: 120 минут

Преподаватель: Михаил Игоревич

Стаж преподавания: 6 лет

- Группа до 12 человек

- 1 урок, до 120 минут

- Вводный урок

- Чат для вопросов

- Без домашнего задания

БЕСПЛАТНО

(31)

5/5

Никаких платежей

Вводный материал к курсу

ОСТАВИТЬ ЗАЯВКУ

Курс подготовки: ЕГЭ по математике для 10 класса

Длительность обучения: 4 месяца

Преподаватель: Владимир Александрович

Стаж преподавания: 14 лет

- Группа до 10 человек

- 16 уроков, 1 раз в неделю

- Интерактивные онлайн уроки

- Чат для вопросов

- Проверка домашних заданий

От 6 800 р. / месяц

/ месяц

(15)

4.5/5

4 платежа

Всего: 27 200р. за курс

ОСТАВИТЬ ЗАЯВКУ

Курс подготовки: ЕГЭ по математике для 11 класса

Длительность обучения: 4 месяца

Преподаватель: Владимир Александрович

Стаж преподавания: 14 лет

- Группа до 12 человек

- 16 уроков, 1 раз в неделю

- Интерактивные онлайн уроки

- Чат для вопросов

- Проверка домашних заданий

От 6 800 р./ месяц

(11)

5/5

4 платежа

Всего: 27 200р. за курс

ОСТАВИТЬ ЗАЯВКУ

Очный курс: Подготовка к ЕГЭ по математике в Москве

Длительность обучения: 4 месяца

Преподаватель: Екатерина Павловна

Стаж преподавания: 5 лет

- Группа до 8 человек

- 16 уроков, 1 раз в неделю

- Привычные “живые” уроки

- Занятия в центре подготовки

- Проверка домашних заданий

- Шаговая доступность от метро

От 7 100 р. / месяц

/ месяц

(19)

4.7/5

4 платежа

Всего: 28 400р. за курс

ОСТАВИТЬ ЗАЯВКУ

Подготовительный курс для сдачи ЕГЭ: Математика «с нуля»

Длительность обучения: 9 месяцев

Преподаватель: Михаил Игоревич

Стаж преподавания: 6 лет

- Группа до 5 человек

- 42 урока, 1 раз в неделю

- Интерактивные уроки

- Чат для вопросов

- Проверка домашних заданий

От 6 800 р./ месяц

(19)

4.7/5

9 платежей

Всего: 61 200р. за курс

ОСТАВИТЬ ЗАЯВКУ

Быстрая подготовка к ЕГЭ по математике

Длительность обучения: 2 месяца

Преподаватель: Екатерина Павловна

Стаж преподавания: 5 лет

- Группа до 8 человек

- 16 уроков, 2 раза в неделю

- Интерактивные уроки

- Чат для вопросов

- Проверка домашних заданий

От 6 800 р. / месяц

/ месяц

(19)

4.7/5

2 платежа

Всего: 13 600р. за курс

ОСТАВИТЬ ЗАЯВКУ

Подготовка к ЕГЭ: Математика базового уровня

Длительность обучения: 3 месяца

Преподаватель: Алексей Алексеевич

Стаж преподавания: 6 лет

- Группа до 10 человек

- 24 урока, 2 раза в неделю

- Интерактивные уроки

- Чат для вопросов

- Проверка домашних заданий

От 6 800 р./ месяц

(16)

3 платежа

Всего: 27 200р. за курс

ОСТАВИТЬ ЗАЯВКУ

Подготовка к ЕГЭ: Математика профильного уровня

Длительность обучения: 6 месяцев

Преподаватель: Елизавета Евгеньевна

Стаж преподавания: 10 лет

- Группа до 5 человек

- 48 уроков, 2 раза в неделю

- Интерактивные уроки

- Чат для вопросов

- Проверка домашних заданий

От 6 800 р. / месяц

/ месяц

(14)

4.7/5

6 платежей

Всего: 27 200р. за курс

ОСТАВИТЬ ЗАЯВКУ

Подробнее о курсах подготовки

Класс: Онлайн

Формат: Мини группы

Кому подходит: 10 — 11 кл.

Уровень подготовки: Всем

Занятие идет: 90-120 мин.

Длительность курса:

2-10 мес.Интервал: 1-2 раза в неделю

Кол-во занятий: 16-48

Курс ЕГЭ по математике профильного уровня

Онлайн курсы подготовки к ЕГЭ по математике профильного уровня разработаны специально для учеников 10-11 классов, в планы которых входит поступление в вузы на технические и экономические специальности. Для таких выпускников прохождение курса станет залогом поступления в институт.

Сдать выпускной экзамен по математике на высокие баллы — задача не из простых, поскольку даже отличникам тяжело даётся профильный уровень математики на ЕГЭ. Профильный уровень подготовки включает в себя темы алгебры, геометрии и планиметрии, которые не проходят в рамках школьной программы.

Профильный уровень подготовки включает в себя темы алгебры, геометрии и планиметрии, которые не проходят в рамках школьной программы.

Чтобы заполнить пробелы в знаниях родителям и ученикам необходимо найти хорошие курсы подготовки. Сдать ЕГЭ по математике на необходимый балл помогут только ведущие специалисты, системный разбор ошибок и персональный подход к каждому будущему абитуриенту.

Курс ЕГЭ по математике базового уровня

Подготовительные курсы к ЕГЭ по математике базового уровня подходят ученикам 10-11 классов, выбравшим гуманитарное направление. Хотя базовый ЕГЭ не содержит таких сложных задач, как профиль, для успешной подготовки к экзамену также необходимо усиленно заниматься с репетитором.

Особенности онлайн курса

ДОСТУПНОЕ ИЗЛОЖЕНИЕ ТЕОРИИ

Подготовка к экзаменам по математике профильного уровня ориентирован на качественное и системное освоение теории. Наших учеников не нужно заставлять заниматься, наши преподаватели и эксперты объясняют теоретическую базу доступно, понятно и интересно.

ОСВОЕНИЕ ПРАКТИЧЕСКИХ НАВЫКОВ

Специалисты онлайн школы подготовки к ЕГЭ «Центриум» разработали уникальную стратегию обучения, направленную на проработку и закрепление тем школьной программы 9-11 классов и всех блоков кодификатора ЕГЭ по математике.

СТРУКТУРНЫЕ ЗНАНИЯ

Включают обучение правильному заполнению бланков, правилам проведения ЕГЭ и структуре экзамена. Кроме того, ученики освоят порядок выполнения заданий с намеренно запутанными формулировками и вопросов с повышенным уровнем сложности.

ДОМАШНИЕ ЗАДАНИЯ

После каждого занятия ученики закрепляют усвоенный материал, выполняя обязательные домашние задания с ограниченным временем выполнения. На следующем занятии наставник проводит проверку домашних заданий, разбирает и отрабатывает ошибки.

ЕЖЕМЕСЯЧНЫЕ ТЕСТИРОВАНИЯ

Изучение каждого блока завершается проведением финального тестирования по итогам пройденного материала. Ученикам предстоит прохождение сложных тестов для контроля освоения блока изученных тем.

ИТОГИ КУРСА

По завершению онлайн курсов математики «Профиль ЕГЭ», наши ученики осваивают методы решения всех заданий 1-й части ЕГЭ, а также выполняют и умеют правильно оформить все задания 2-й части. По итогу курса, ученики сдают пробный экзамен с ограничением по времени, как на настоящем ЕГЭ. Средний показатель наших учеников — 80+ баллов.

Программа подготовительных курсов к ЕГЭ по математике образовательного проекта «Центриум»

ПОВТОРЕНИЕ

Подробный разбор заданий 9-11 классов и повторение тем простых уравнений, свойств многоугольников, степеней и логарифмов. Проработка задач на движение, проценты, прогрессии.

ПРАКТИКА 1. ПРОИЗВОДНАЯ И ЕЕ ГЕОМЕТРИЧЕСКИЙ СМЫСЛ

Проработка тем производных, их функций, экстремумов. Решение задач на применение производной к построению графиков функций. В ходе разбора данного блока, ученики решат 3 контрольные работы.

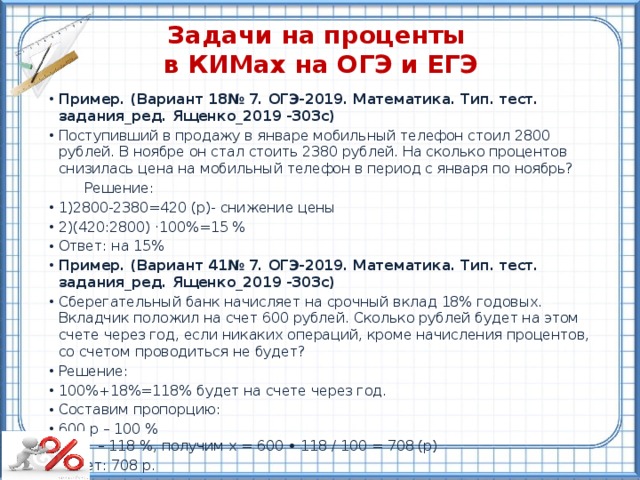

ПРАКТИКА 2. ФИНАНСОВЫЕ ЗАДАЧИ

Ученики проходят анализ данных. Большая часть обучения посвящена задачам на товарно-денежные отношениям, на проценты, задачи о вкладах и кредитовании и др.

Большая часть обучения посвящена задачам на товарно-денежные отношениям, на проценты, задачи о вкладах и кредитовании и др.

ПРАКТИКА 3. ПЛАНИМЕТРИЯ

В ходе разбора данного блока ученики изучат медианы прямоугольного треугольника, параллелограмм, трапеции и биссектрисы треугольника, отношения отрезков и площадей. пересекающиеся окружности, пропорциональные отрезки и т.д.

ПРАКТИКА 4.

ЗАДАЧИ С ПАРАМЕТРАМИ

Изучение и отработка решения линейных и нелинейных уравнений и неравенств с параметрами. Исследование дискриминанта и теоремы Виета, изучение методов областей, и метода упрощающего значения. Преобразование графиков, тригонометрические подстановки и векторные интерпретации в алгебре.

ПРАКТИКА 5. АРИФМЕТИКА И АЛГЕБРА

По итогам данного блока ученики научатся решать задачи по темам:

• делимость и ее свойства. Признаки делимости, остатки, десятичная запись числа, НОД и НОК.

• уравнения в целых числах, неравенства и оценки в задачах теории чисел, последовательности и прогрессии.

ПРАКТИКА 6. РЕШЕНИЕ ЗАДАЧ ЕГЭ ПРОШЛЫХ ЛЕТ

Ребята разбирают задания 1-й и 2-й части. Безусловно особое внимание уделяется проработке самых сложных задач. Все варианты и задания подбираются с учетом внесенных изменений в структуру экзамена.

Оставь заявку прямо сейчас!

Стоимость

5 900 р. (за 4 урока)

Оставьте заявку на обучение со скидкой и менеджер с вами свяжется для ответа на оставшиеся вопросы

Нажимая на кнопку «Оставить заявку», я даю согласие на обработку персональных данных и соглашаюсь c условиями сайта

Сэкономьте до 30% вашего бюджета на подготовку к ЕГЭ

- Бесплатный пробный урок

- Проверка знаний до старта курса

- Регулярные пробные экзамены во время обучения

- Мини-группы до 5 человек по уровню знаний

- Поддержка от педагога и администратора 24/7

Подробное описание курсов по математике:

Как максимально эффективно подготовиться к ЕГЭ по школьному курсу математики?

Как максимально качественно подготовиться к сдаче ЕГЭ? Данный вопрос не даёт покоя как будущим выпускникам, так и их родителям. Как показывает практика, зачастую подготовка к выпускному экзамену в школе заключается в бездумном натаскивании на решение типовых задач, представленных в демонстрационных версиях ЕГЭ и различных тематических сайтах, посвящённых сдаче экзамена. Такой подход приводит к тому, что ученик, столкнувшийся с нетипичной задачей, теряется и не знает, как подступиться к выполнению задания. Ещё одна проблема, с которой сталкиваются выпускники — отсутствие чёткого плана при подготовке к ЕГЭ.

Как показывает практика, зачастую подготовка к выпускному экзамену в школе заключается в бездумном натаскивании на решение типовых задач, представленных в демонстрационных версиях ЕГЭ и различных тематических сайтах, посвящённых сдаче экзамена. Такой подход приводит к тому, что ученик, столкнувшийся с нетипичной задачей, теряется и не знает, как подступиться к выполнению задания. Ещё одна проблема, с которой сталкиваются выпускники — отсутствие чёткого плана при подготовке к ЕГЭ.

Многие думают, что прохождение курсов — это банальное заучивание правил по некому перечню обязательных тем. Однако не многие понимают, что залог успешного прохождения экзаменов — это, прежде всего, выявление слабых сторон учащегося. Более того, подготовка не должна ограничиваться прохождение одного-двух тестов. Успехи будущего абитуриента необходимо отслеживать в динамике. И, прежде чем подойти к самой подготовке, необходимо разработать подробный план. Вместо бездумной зубрёжки туманных формул и непонятных алгоритмов, необходима детальная проработка всех тем, представленных на экзамене.

Новый подход к подготовке к ЕГЭ по школьному курсу математики «с нуля»:

Образовательный проект «Центриум» предлагает лучшие курсы по математике с совершенно новым подходом к подготовке учащихся с нуля. Наша программа разработана таким образом, чтобы каждый ученик смог сам определить проблемные темы, заполнить пробелы знаниях и овладеть всеми приёмами и хитростями, которые помогут сдать ЕГЭ 2022 на высший балл. Преподаватели нашего онлайн курса математики помогут каждому ученику выстроить план работ и подготовиться к успешной сдаче выпускных экзаменов.

В 2021 средний балл по математике составил 55,1. Для поступления в престижный ВУЗ необходимо иметь за плечами 80+баллов. К сожалению, в 2021 году с этой задачей справились всего 6% от общего числа российских выпускников.

На сдачу ЕГЭ по математике отводится 235 минут. Чтобы уложиться в сроки и получить высокие баллы, выпускники должны справиться с первыми 3 заданиями всего за 2 минуты. На решение уравнений из второй части с отбором корней отводится всего 10 минут. Решить задания из раздела стереометрии необходимо за 20 минут. Чтобы попасть в этот временной промежуток, ученик должен овладеть универсальными алгоритмами решений. Неправильно заполненная строка с ответами, излишняя задумчивость и общая невнимательность в среднем стоят ученикам 10-15 баллов из 100 возможных.

На решение уравнений из второй части с отбором корней отводится всего 10 минут. Решить задания из раздела стереометрии необходимо за 20 минут. Чтобы попасть в этот временной промежуток, ученик должен овладеть универсальными алгоритмами решений. Неправильно заполненная строка с ответами, излишняя задумчивость и общая невнимательность в среднем стоят ученикам 10-15 баллов из 100 возможных.

Каждая программа по образовательного проекта «Центриум» включает работу со временем, обход замысловатых формулировок и навыки по проверке найденных решений.

Наши преподаватели

Владимир Александрович

Призер олимпиады “Московский учитель”. С 2008 года готовлю детей к ЕГЭ и ОГЭ. Выпустил более 200 учеников, 85% учеников сдали ЕГЭ на 80+ баллов, несдавших нет.

Михаил Игоревич

Общий стаж преподавательской деятельности – более 5 лет. Основной профиль – подготовка к ОГЭ, ЕГЭ, олимпиадам. Выпустил более 250

учеников. Подготовил стобалльников, средний балл учеников на ЕГЭ по математике – 87

Подготовил стобалльников, средний балл учеников на ЕГЭ по математике – 87

Видео с экспертом

Прошли курсы подготовки по математике и сдали ЕГЭ на отлично:

Олеся Тимофеевна, самый лучший репетитор по Математике. Благодаря занятиям с ней, я получил на ЕГЭ балл, который стал решающим в поступлении, так как математика всегда была моим слабым местом. Сейчас я студент 1 курса Московского государственного юридического университета. Очень благодарен преподавателю и горд своим трудом.

Эмин Арманов

Самый лучший преподаватель, с которым я работала это Владимир Александрович. Отзывчивый, спокойный, готов объяснить непонятные моменты по 100 раз, главное, чтобы всё поняла. Быстрый результат, тест за тестом я видела, как повышала свой балл. Итог – 86 баллов. Сейчас я учусь на бюджете в РУДН, очень благодарна.

Итог – 86 баллов. Сейчас я учусь на бюджете в РУДН, очень благодарна.

Юлия Денисова

Вопрос — ответ

Почему мой ребёнок не может понять объяснения своего преподавателя в школе?

Подобная проблема может возникать по двум распространённым причинам.

Именно поэтому, при подготовке к ЕГЭ, специалисты образовательного проекта «Центриум» применяют к каждому ученику персональный подход.

Как помочь ребёнку преодолеть страх отвечать у доски? Чем вызван этот страх?

Необходимо прорабатывать самооценку будущего абитуриента, максимально повышая уверенность ученика в своих силах. Ребёнка необходимо подбадривать, хвалить, вне зависимости от достигнутых результатов и поменьше критиковать.

Как помочь ребёнку, который испытывает проблемы с вычислением?

Проблемы с вычислением — это та проблема, решением которой необходимо заняться в первую очередь, поскольку данный навык является залогом успешной учебы по множеству предметов.

С подобной проблемой ученики могут столкнуться ещё в младших классах, начав изучать таблицу умножения. В случае с таблицей умножения, лучшим способом преодолеть проблему станет регулярная практика по банальному переписыванию таблицы умножения и умножению в столбик.

В случае с таблицей умножения, лучшим способом преодолеть проблему станет регулярная практика по банальному переписыванию таблицы умножения и умножению в столбик.

Что делать, если ребёнок не может освоить геометрию?

Как правило, у большинства детей проблемы с освоением геометрии начинаются ещё в 7 классе, когда школьники начинают изучать теоремы на признаки равенства треугольников. Ключ к пониманию геометрических задач — тщательное изучение теории. К сожалению, в современной школьной программе на уроки геометрии отводится всего 2 часа. Этого времени катастрофически не хватает не только на подготовку к сдаче ЕГЭ по математике, но и на освоение учебного материала.

ПАКК

ПАККВерсия для слабовидящих

Изучение финансовой грамотности на уроках математики

Об идее

Главная идея проекта: разъяснить и научить как проценты, округления, уравнения и формулы из школьной программы могут помочь решать практические финансовые задачи и прожить счастливую жизнь уверенного в своем финансовом благополучии человека

О проекте

Проект реализуется по заказу Министерства финансов Российской Федерации силами «Московского Центра непрерывного математического образования» с участием специалистов консультационной компания ПАКК

О результатах

Мы провели всероссийский вебинар, беседы и семинары для учителей математики. Более 2500 школьников приняли участие в олимпиаде «Математика в семейном бюджете». Подготовленные методические материалы могут быть использованы на уроках математики в школе

Более 2500 школьников приняли участие в олимпиаде «Математика в семейном бюджете». Подготовленные методические материалы могут быть использованы на уроках математики в школе

Финансы и математика

В нашем проекте мы постарались посмотреть на преподавание математики с позиций практической, житейской пользы и разработали комплект задач, решение которых поможет в принятии финансовых решений, перед которыми оказывается сегодня практически каждый. В основе условий наших задач лежат сюжеты из повседневной жизни (расходы, выбор товаров по времени и цене, доходы, налоги, балансировка личного бюджета, инвестиции, сбережения, использование кредита, страхование, и пр).

Помимо развития математических навыков и использования их в жизни наши задачи позволяют освежить и углубить знания, полученные в школе. Например, совершенно по-новому можно взглянуть на практическую роль теории вероятностей и статистики. При оценке финансовых рисков, страховании, разборе игр на деньги (лотерея, тотализатор) — без этих знаний не обойтись. Отметим еще, что не стоит забывать и такую важную тему как подготовка школьников к сдаче ОГЭ/ЕГЭ. Ведь в заданиях экзамена все чаще и чаще встречаются практические вопросы, аналогичные тем, которые рассматриваются в нашем проекте.

При оценке финансовых рисков, страховании, разборе игр на деньги (лотерея, тотализатор) — без этих знаний не обойтись. Отметим еще, что не стоит забывать и такую важную тему как подготовка школьников к сдаче ОГЭ/ЕГЭ. Ведь в заданиях экзамена все чаще и чаще встречаются практические вопросы, аналогичные тем, которые рассматриваются в нашем проекте.

Материалы проекта

Задачи и методические рекомендации по их использованию на уроках математики Нажмите на картинку, чтобы скачать материалы

Видеокурс

«Решение практических задач по управлению личными финансами на уроках математики в 9-11 классах»

Всероссийский вебинар

«Реализация Концепции развития математического образования в Российской Федерации»

Круглый стол

«Повышение финансовой грамотности старшеклассников в рамках школьного курса математики»

Успешные студенты разбираются в своих финансах – Руководство для успешных студентов

Перейти к содержимому

Фото pina messina на Unsplash Если вы новый студент колледжа, у вас может еще не быть проблем с деньгами, но у большинства студентов вскоре они возникают. Неважно, являетесь ли вы «традиционным» студентом колледжа, поступившим в колледж сразу после окончания средней школы, или «нетрадиционным» студентом, возвращающимся в школу.

Неважно, являетесь ли вы «традиционным» студентом колледжа, поступившим в колледж сразу после окончания средней школы, или «нетрадиционным» студентом, возвращающимся в школу.

Младшие школьники могут столкнуться с проблемами денег по нескольким причинам:

- Если вы впервые живете вне дома, у вас может быть меньше опыта в составлении и соблюдении бюджета, а также в обращении с деньгами в целом.

- Поскольку вам нужно больше времени для учебы и других аспектов студенческой жизни, у вас может остаться меньше времени на работу и зарабатывание денег.

- Даже если вы получаете финансовую поддержку от своей семьи, ваши средства не безграничны, и вам нужно научиться жить в рамках бюджета.

У вас будет много новых расходов, включая плату за обучение, проживание и питание или счета за проживание и питание, книги и расходные материалы и т.д. Нетрадиционные студенты, которые работали или создали семью до поступления в колледж, возможно, уже научились хорошо распоряжаться своими деньгами, но обычно все еще сталкиваются с некоторыми финансовыми проблемами:

- Поскольку вам нужно больше времени на учебу и колледж, у вас, вероятно, остается меньше времени на работу и зарабатывание денег.

- У вас будет много новых расходов, включая плату за обучение, книги и расходные материалы и так далее.

- Вам, скорее всего, придется жонглировать бюджетом, который может включать семью, ипотеку и другие установленные расходы.

Почти у каждого рано или поздно возникают проблемы с деньгами в колледже, и они могут повлиять на ваши успехи в учебе. Проблемы с деньгами вызывают стресс и могут помешать вам сосредоточиться на учебе. Слишком большие траты могут привести к тому, что вы будете работать больше часов, чем в противном случае, что даст вам меньше времени на учебу. Или вы можете посещать меньше занятий и, таким образом, проводить в колледже больше лет, чем необходимо. Что еще хуже, проблемы с деньгами заставляют многих студентов полностью бросать учебу в колледже. Но это не должно быть так сложно. Как и другим навыкам, финансовым навыкам можно научиться, и они имеют ценность на всю жизнь.

Этот раздел поможет вам:

- ставить финансовые цели

- подумайте о работе и зарабатывании денег

- научиться тратить меньше и управлять бюджетом

- избежать долгов по кредитной карте

- определить, как лучше всего финансировать расходы на обучение в колледже

Учиться в колледже дорого. Плата за обучение в колледжах росла на протяжении десятилетий практически во всех школах, и очень немногим учащимся посчастливилось не беспокоиться об этой реальности. Тем не менее, есть вещи, которые вы можете сделать, чтобы контролировать расходы и управлять своими финансами во время учебы в колледже. Начните с размышлений о своих финансовых целях.

Плата за обучение в колледжах росла на протяжении десятилетий практически во всех школах, и очень немногим учащимся посчастливилось не беспокоиться об этой реальности. Тем не менее, есть вещи, которые вы можете сделать, чтобы контролировать расходы и управлять своими финансами во время учебы в колледже. Начните с размышлений о своих финансовых целях.

Каковы ваши финансовые цели?

Что бы вы ни планировали делать в будущем, будь то работа или другая деятельность, ваши финансовые цели в настоящем должны быть реалистичными, чтобы вы могли выполнить свой план.

Чтобы взять под контроль свои личные финансы, нужно подумать о своих целях и решить, что для вас действительно важно. Вот о чем стоит подумать:

- Для вас важно окончить колледж с минимальными долгами?

- Каковы ваши приоритеты на лето и другое «свободное время»? Работать, чтобы зарабатывать деньги? Принимаете неоплачиваемые стажировки или работаете волонтером, чтобы получить опыт в своей области? Наслаждаетесь общественной деятельностью и временем с друзьями?

- Насколько важно для вас жить в красивом месте, водить красивую машину, носить красивую одежду или есть в хороших ресторанах? Насколько важно по сравнению с вашими образовательными целями?

На такие вопросы нет простых ответов. Большинство людей хотели бы иметь достаточно денег, чтобы иметь и делать то, что они хотят, достаточно низкие расходы, чтобы им не приходилось слишком много работать, чтобы оставаться в рамках бюджета, и достаточную финансовую свободу, чтобы выбирать деятельность, не поддаваясь финансовым соображениям. Однако немногие студенты колледжей живут в этом мире. Поскольку вам придется делать выбор, важно сначала подумать о том, что действительно важно для вас, и чем вы готовы пожертвовать на какое-то время, чтобы достичь своих целей.

Большинство людей хотели бы иметь достаточно денег, чтобы иметь и делать то, что они хотят, достаточно низкие расходы, чтобы им не приходилось слишком много работать, чтобы оставаться в рамках бюджета, и достаточную финансовую свободу, чтобы выбирать деятельность, не поддаваясь финансовым соображениям. Однако немногие студенты колледжей живут в этом мире. Поскольку вам придется делать выбор, важно сначала подумать о том, что действительно важно для вас, и чем вы готовы пожертвовать на какое-то время, чтобы достичь своих целей.

Зарабатывать больше или тратить меньше?

Это часто становится проблемой для студентов. Вы начинаете с создания реалистичного бюджета и придерживаетесь его. Бюджет — это просто лучший способ сбалансировать деньги, которые приходят, с деньгами, которые уходят. Для большинства студентов колледжей единственный способ увеличить поступление денег в бюджет — это работать. Даже при финансовой поддержке со стороны вашей семьи, финансовой помощи от колледжа, ваших сбережениях от прошлых мест работы и т. д. вам все равно придется работать, если все ваши ресурсы не соответствуют той части бюджета, которая «выходит из денег». Основная тема этой главы — избегать долгов, за исключением случаев, когда это абсолютно необходимо для финансирования вашего образования. Почему это так важно? Просто потому, что проблемы с деньгами и долги заставляют больше людей бросать колледж, чем какой-либо другой фактор. В этой главе обсуждается, как студенты могут зарабатывать деньги во время учебы в колледже, и преимущества работы. Но слишком много работы может иметь негативные последствия, отнимая время, которое вам может понадобиться для учебы. Поэтому крайне важно всякий раз, когда вы думаете о своем финансовом положении и необходимости работать, также думать о том, сколько вам нужно работать, и подумать, были бы вы счастливее, тратя меньше, если бы это означало, что вы могли бы работать меньше и получать удовольствие от учебы в колледже. жизнь и учеба больше. Как мы увидим позже, студенты часто тратят больше, чем им на самом деле нужно, и часто становятся счастливее, когда учатся тратить меньше.

д. вам все равно придется работать, если все ваши ресурсы не соответствуют той части бюджета, которая «выходит из денег». Основная тема этой главы — избегать долгов, за исключением случаев, когда это абсолютно необходимо для финансирования вашего образования. Почему это так важно? Просто потому, что проблемы с деньгами и долги заставляют больше людей бросать колледж, чем какой-либо другой фактор. В этой главе обсуждается, как студенты могут зарабатывать деньги во время учебы в колледже, и преимущества работы. Но слишком много работы может иметь негативные последствия, отнимая время, которое вам может понадобиться для учебы. Поэтому крайне важно всякий раз, когда вы думаете о своем финансовом положении и необходимости работать, также думать о том, сколько вам нужно работать, и подумать, были бы вы счастливее, тратя меньше, если бы это означало, что вы могли бы работать меньше и получать удовольствие от учебы в колледже. жизнь и учеба больше. Как мы увидим позже, студенты часто тратят больше, чем им на самом деле нужно, и часто становятся счастливее, когда учатся тратить меньше.

Больше людей сталкиваются с финансовыми трудностями из-за того, что тратят слишком много, чем из-за того, что зарабатывают (или получают) слишком мало.

Вот хорошее место для начала:

- Наличие денег или отсутствие денег не определяет, кто вы есть. Ваши настоящие друзья будут думать о вас не меньше, если вы сами приготовите себе обед и съедите его между занятиями или поедете на автобусе до кампуса, а не будете водить новую машину. Другие ценят вас больше за то, какой вы человек, а не за то, что у вас есть.

- Вам не нужно тратить столько же, сколько вашим друзьям, чтобы быть в группе. У одних людей всегда больше денег, чем у других, и они тратят больше. Сопротивляйтесь любому чувству, что ваши друзья, которые много тратят, являются нормой. Не думайте, что вам нужно соглашаться на любые дорогостоящие мероприятия, которые они предлагают, просто чтобы соответствовать им.

- Позитивный настрой ведет к успеху. Научитесь расслабляться и не нервничать из-за денег. Если вам нужно изменить то, как вы тратите деньги, рассматривайте это как захватывающее достижение, а не как удручающий факт. Почувствуйте себя хорошо, оставаясь в рамках бюджета и разумно тратя свои деньги.

- Будьте реалистичны в отношении того, чего вы можете достичь. У большинства студентов финансовые проблемы, и они не уходят просто так по мановению волшебной палочки благих намерений. Если ваш бюджет показывает, что у вас недостаточно денег, даже когда вы работаете и тщательно контролируете свои расходы, вам все равно может понадобиться студенческий кредит или более серьезные изменения в вашем образе жизни, чтобы выжить. Это нормально — есть способы справиться с этим. Но если вы нереалистично задаетесь целью меньше тратить и больше откладывать, вы можете впасть в депрессию или уныние, если не достигнете своих целей. Прежде чем вы сможете составить эффективный бюджет, вам нужно посмотреть, на что вы тратите деньги сейчас, и подумать, что необходимо, а что необязательно.

Если вам нужно изменить то, как вы тратите деньги, рассматривайте это как захватывающее достижение, а не как удручающий факт. Почувствуйте себя хорошо, оставаясь в рамках бюджета и разумно тратя свои деньги.

Если вам нужно изменить то, как вы тратите деньги, рассматривайте это как захватывающее достижение, а не как удручающий факт. Почувствуйте себя хорошо, оставаясь в рамках бюджета и разумно тратя свои деньги.Основные расходы — это большие вещи:

- Проживание и питание или аренда/ипотека, коммунальные услуги и продукты

- Плата за обучение в колледже, плата за обучение, учебники, расходные материалы

- Транспорт

- Страхование (медицинское страхование, автострахование и т. д.)

- Иждивенческий уход при необходимости

- Предметы первой необходимости (некоторая одежда, предметы гигиены и т. д.)

д.)

д.) Эти вещи иногда называют постоянными затратами, но этот термин может ввести в заблуждение. Если у вас есть возможность переехать в менее дорогую квартиру, которая меньше или на несколько кварталов дальше, вы можете частично контролировать эти расходы, поэтому на самом деле это не «фиксировано». Тем не менее, для большинства людей реальная экономия заключается в том, чтобы меньше тратить на необязательные вещи. Большинство людей тратят по привычке, не задумываясь о том, куда уходят их деньги или как быстро их расходы складываются. Если бы вы знали, что тратите более тысячи долларов в год на кофе, который покупаете каждый день между занятиями, заставило бы вас подумать дважды? Или еще тысячу на обеды в фаст-фуде вместо того, чтобы тратить пару минут утром на приготовление обеда? Когда люди на самом деле начинают обращать внимание на то, куда уходят их деньги, большинство из них потрясены, увидев, как растут общие суммы. Если вы можете сэкономить несколько тысяч долларов в год, сократив расходы только на мелочи, насколько это улучшит ваше финансовое положение?

Если вы можете сэкономить несколько тысяч долларов в год, сократив расходы только на мелочи, насколько это улучшит ваше финансовое положение?

Ниже приведены некоторые общие принципы, которые помогут научиться тратить меньше.

- Следите за своими расходами. Носите с собой небольшой блокнот и записывайте все — все — что вы тратите в течение месяца. Вы увидите свои привычки и сможете лучше контролировать бюджет.

- Ищите альтернативы. Например, если вы покупаете много воды в бутылках, вы можете чувствовать себя здоровее, чем люди, которые пьют безалкогольные напитки или кофе, но вы можете тратить сотни долларов в год на что-то практически бесплатное! Носите с собой многоразовую бутылку для воды и экономьте деньги.

- Планируйте заранее, чтобы избежать импульсивных трат. Если у вас в рюкзаке есть здоровая закуска, гораздо проще не класть доллар в торговый автомат, когда вы голодны по дороге на занятия. Перед походом в магазин составьте список и придерживайтесь его. Покупки без списка обычно заканчиваются покупкой всяких ненужных (и дорогих) вещей, которые бросаются в глаза в магазине.

- Будь умнее. Походите по магазинам, сравните цены и купите оптом. Часто бывает достаточно остановиться и подумать минуту перед тем, как потратить.

Покупки без списка обычно заканчиваются покупкой всяких ненужных (и дорогих) вещей, которые бросаются в глаза в магазине.

Покупки без списка обычно заканчиваются покупкой всяких ненужных (и дорогих) вещей, которые бросаются в глаза в магазине.Управление бюджетом

Составление бюджета включает в себя анализ ваших доходов и расходов, чтобы вы могли видеть, куда уходят ваши деньги, и при необходимости вносить коррективы, чтобы избежать долгов. Поначалу составление бюджета может показаться сложным или трудоемким, но как только вы изучите основы, вы обнаружите, что это простой и очень ценный инструмент для контроля ваших личных финансов. Зачем создавать и управлять бюджетом? Поступление в колледж меняет ваше финансовое положение. Есть много новых расходов, и вы, вероятно, еще не знаете, как ваши потребности и привычки в отношении расходов будут работать в долгосрочной перспективе. Без бюджета человеческая природа тратит больше, чем получает, о чем свидетельствует тот факт, что большинство жителей Северной Америки сегодня в долгах. Долг является основной причиной, по которой многие студенты бросают колледж. Так что стоит потрудиться, чтобы создать бюджет и управлять им.

Долг является основной причиной, по которой многие студенты бросают колледж. Так что стоит потрудиться, чтобы создать бюджет и управлять им.

Управление бюджетом включает три этапа:

- Ежемесячный список всех ваших источников дохода.

- Ежемесячный расчет всех ваших расходов.

- Внесение корректировок в ваш бюджет (и образ жизни, если необходимо), чтобы деньги не уходили быстрее, чем они поступали.

Сбалансируйте свой бюджет

Изображение Steve Buissinne с сайта PixabayТеперь наступает момент истины: сравните ваши общие ежемесячные поступления с общими ежемесячными расходами.

Насколько сбалансирован ваш бюджет на данный момент? Помните, что вы оценили некоторые из ваших расходов. Вы не можете знать наверняка, пока не отследите свои расходы как минимум за месяц и не получите реальные цифры для работы. Что делать, если общая сумма ваших расходов превышает общую сумму ваших доходов? Первый шаг — заставить ваш бюджет работать на бумаге. Вернитесь к своему списку расходов и посмотрите, где вы можете сократить расходы. Помните, что студенты колледжа не должны пытаться жить как работающие профессионалы. Может быть, вы привыкли делать красивую стрижку каждый месяц или два, но, возможно, вы можете пойти в более дешевое место или подстричься самостоятельно. Есть десятки способов тратить меньше, как было предложено ранее.

Вернитесь к своему списку расходов и посмотрите, где вы можете сократить расходы. Помните, что студенты колледжа не должны пытаться жить как работающие профессионалы. Может быть, вы привыкли делать красивую стрижку каждый месяц или два, но, возможно, вы можете пойти в более дешевое место или подстричься самостоятельно. Есть десятки способов тратить меньше, как было предложено ранее.

Важным первым шагом является составление баланса бюджета на бумаге. Тогда ваша задача жить в рамках бюджета. Это нормально, что сначала приходится вносить коррективы. Просто убедитесь, что общий бюджет сбалансирован, когда вы вносите коррективы. Например, если вы обнаружите, что должны тратить больше на учебники, вы можете решить, что можете тратить меньше на питание вне дома, и вычесть сумму из этой категории, которую вы добавляете к категории учебников. Выработайте привычку думать таким образом вместо того, чтобы тянуться за кредитной картой, когда в вашем бюджете недостаточно средств для чего-то, что вы хотите или в чем нуждаетесь. Не удивляйтесь, если бюджетный процесс заработает за несколько месяцев. Будьте гибкими, но оставайтесь приверженными процессу и не сдавайтесь, потому что вам кажется, что вам нужно слишком много работать, чтобы следить за своими деньгами. Без бюджета у вас могут возникнуть трудности с достижением главной цели: взять под контроль свою жизнь во время учебы в колледже.

Не удивляйтесь, если бюджетный процесс заработает за несколько месяцев. Будьте гибкими, но оставайтесь приверженными процессу и не сдавайтесь, потому что вам кажется, что вам нужно слишком много работать, чтобы следить за своими деньгами. Без бюджета у вас могут возникнуть трудности с достижением главной цели: взять под контроль свою жизнь во время учебы в колледже.

Что делать, если ваш бюджет не работает?

Ваш бюджет может быть несбалансирован на небольшую сумму, которую вы можете исправить, сократив расходы, или он может иметь серьезный дисбаланс. Если ваши усилия не приведут к сокращению расходов до уровня доходов, у вас могут возникнуть более серьезные проблемы, если только вы заранее не планируете справиться с ними с помощью студенческих ссуд или других фондов. Во-первых, подумайте о том, как произошла эта ситуация. Когда вы решили поступить в колледж, как вы планировали его финансировать? Вы ошиблись в своих расчетах, сколько это будет стоить, или вы просто надеялись на лучшее? Вы все еще полны решимости найти способ продолжить обучение в колледже?

Если у вас есть мотивация достичь своей цели в колледже, хорошо! Теперь внимательно посмотрите на свой бюджет, чтобы определить, что вам нужно. Если вы не можете решить дефицит бюджета, урезав «необязательные» расходы, вам нужны более кардинальные изменения. Вы платите высокую арендную плату, потому что ваша квартира просторна или находится рядом с университетским городком? Можете ли вы переехать немного дальше и временно переехать в меньшее помещение, если разница в арендной плате сильно влияет на ваши общие финансы? Если вы много тратите на свою машину, сможете ли вы продать ее и год или два ездить на общественном транспорте? Поиграйте с цифрами для таких пунктов в вашем бюджете и посмотрите, как вы можете сократить расходы, чтобы остаться в колледже, не влезая в долги.

Если вы не можете решить дефицит бюджета, урезав «необязательные» расходы, вам нужны более кардинальные изменения. Вы платите высокую арендную плату, потому что ваша квартира просторна или находится рядом с университетским городком? Можете ли вы переехать немного дальше и временно переехать в меньшее помещение, если разница в арендной плате сильно влияет на ваши общие финансы? Если вы много тратите на свою машину, сможете ли вы продать ее и год или два ездить на общественном транспорте? Поиграйте с цифрами для таких пунктов в вашем бюджете и посмотрите, как вы можете сократить расходы, чтобы остаться в колледже, не влезая в долги.

Если вы беспокоитесь, что не будете так счастливы, если измените свой образ жизни, помните, что финансовые проблемы являются основным источником стресса для многих студентов колледжа, и этот стресс влияет на ваше счастье, а также на вашу успеваемость в колледже. Стоит приложить усилия, чтобы поработать над своим бюджетом и предотвратить этот стресс. Если ничего не помогает, обратитесь за финансовой помощью в колледж. Не ждите, пока вы столкнетесь с реальными финансовыми проблемами, прежде чем поговорить с кем-то, кто может предложить помощь.

Если ничего не помогает, обратитесь за финансовой помощью в колледж. Не ждите, пока вы столкнетесь с реальными финансовыми проблемами, прежде чем поговорить с кем-то, кто может предложить помощь.

Что делать, если у вас финансовые проблемы?

Люди часто не признаются себе в том, что у них есть проблема, пока она не становится неуправляемой. Мы, люди, очень хорошо умеем рационализировать и оправдывать себя! Вот несколько предупредительных признаков того, что вы скатываетесь к финансовым проблемам: два или три месяца подряд ваш бюджет несбалансирован, потому что вы тратите больше, чем получаете. чтобы справиться с вашим регулярным бюджетом. Вы пропустили крайний срок для выставления счета или берете наличные в кредит по кредитной карте или превышаете свой текущий счет. У вас большой остаток на кредитной карте, и вы заплатили только необходимый минимальный платеж за последние два месяца. У вас ничего нет в банке на случай крайней необходимости. Вы даже не знаете, сколько у вас долгов. Вы пытаетесь сократить расходы, отказываясь от чего-то важного, например отказываясь от медицинской страховки или не покупая необходимые учебники.

Вы пытаетесь сократить расходы, отказываясь от чего-то важного, например отказываясь от медицинской страховки или не покупая необходимые учебники.

Если вы столкнулись с каким-либо из этих предупреждающих знаков, сначала подтвердите наличие проблемы. Это не решится само собой — вам нужно предпринять активные шаги, прежде чем ситуация ухудшится и повлияет на вашу карьеру в колледже. Во-вторых, если вы просто не можете планировать свой баланс, признайте, что вам нужна помощь. В этом нет ничего постыдного. Начните с вашего консультанта колледжа или офиса финансовой помощи; если они не могут помочь вам напрямую, они могут направить вас к тому, кто может. Возьмите с собой свой бюджет и другие финансовые документы, чтобы они могли видеть, что на самом деле происходит. Помните, что они здесь, чтобы помочь — их цель — обеспечить вам успех в колледже.

Сохранение на будущее

Если у вас проблемы с бюджетом, может показаться бессмысленным даже думать об откладывании денег на будущее. Тем не менее, если вы можете ежемесячно откладывать немного денег на план сбережений, это стоит усилий: внезапно может возникнуть чрезвычайная или непредвиденная ситуация. Имея сбережения, чтобы справиться с этим, гораздо меньше стресса, чем необходимость найти кредит или запустить свои кредитные карты. Экономия – это хорошая привычка, которую следует развивать.

Тем не менее, если вы можете ежемесячно откладывать немного денег на план сбережений, это стоит усилий: внезапно может возникнуть чрезвычайная или непредвиденная ситуация. Имея сбережения, чтобы справиться с этим, гораздо меньше стресса, чем необходимость найти кредит или запустить свои кредитные карты. Экономия – это хорошая привычка, которую следует развивать.

Большинство студентов колледжей работают во время учебы. Независимо от того, работаете ли вы только летом, неполный рабочий день или полный рабочий день в течение всего года, работа может иметь как преимущества, так и недостатки. Разница может быть связана как с типом работы, на которой вы работаете, так и с количеством часов, которые вы работаете.

Работа может помочь или навредить

Фото Ahsan S. на UnsplashПомимо помощи в оплате счетов, работа или стажировка во время учебы имеют и другие преимущества:

- Опыт для вашего резюме

- Контакты для вашей последующей сети поиска работы

- Рекомендации по трудоустройству для вашего резюме

Вот некоторые факторы, которые следует учитывать при поиске работы:

- С какими людьми вы будете общаться? Другие студенты, профессора, исследователи? Общение с другими людьми в мире колледжа может расширить ваш студенческий опыт, помочь мотивировать вас учиться и помочь вам почувствовать себя частью общего опыта. Вы можете работать или встречаться с людьми, которые в будущем могут порекомендовать вам работодателей в вашей области. С другой стороны, работа в бизнесе вдали от кампуса, например, может предложить стабильную зарплату, но может отдалить вас от академического сообщества и отвлечь от положительного опыта колледжа.

- Достаточно ли гибкая работа, чтобы удовлетворить потребности студента колледжа? Сможете ли вы изменить свое рабочее время во время выпускной экзаменационной недели или когда нужно выполнить специальный проект? Жесткий рабочий график может вызвать трудности в те моменты, когда вам действительно нужно сосредоточиться на занятиях.

- Что вы сможете сказать о своей работе в своем будущем резюме? Включает ли это какие-либо навыки, включая умение работать с людьми, финансовую или управленческую ответственность, за которые ваш работодатель может когда-нибудь вас похвалить? Поможет ли работа на этой работе получить другую, лучшую работу в следующем году? Эти факторы могут сделать работу идеальной для студентов колледжей, но в реальном мире многим студентам придется работать не на идеальной работе. Работа в ресторане быстрого питания или в компании по перевозке грузов с ночевкой может показаться не очень гламурной или не предлагать описанных выше преимуществ, но это может быть единственная работа, доступная в настоящее время. Не отчаивайтесь — все всегда может измениться. Зарабатывайте деньги, необходимые для учебы в колледже, но не успокаивайтесь и не переставайте искать более значимую работу. Держите глаза и уши открытыми для других возможностей. Почаще посещайте бюро по трудоустройству студентов кампуса (или проверяйте в Интернете) наличие новых объявлений. Поговорите с другими учениками. В то же время, даже при скучной работе, делайте все возможное и сохраняйте хорошее отношение. Помните, что ваш начальник или начальник может когда-нибудь стать вам советчиком, который поможет (или понизит) ваши шансы получить работу, которую вы действительно хотите.

Вы можете работать или встречаться с людьми, которые в будущем могут порекомендовать вам работодателей в вашей области. С другой стороны, работа в бизнесе вдали от кампуса, например, может предложить стабильную зарплату, но может отдалить вас от академического сообщества и отвлечь от положительного опыта колледжа.

Вы можете работать или встречаться с людьми, которые в будущем могут порекомендовать вам работодателей в вашей области. С другой стороны, работа в бизнесе вдали от кампуса, например, может предложить стабильную зарплату, но может отдалить вас от академического сообщества и отвлечь от положительного опыта колледжа. Работа в ресторане быстрого питания или в компании по перевозке грузов с ночевкой может показаться не очень гламурной или не предлагать описанных выше преимуществ, но это может быть единственная работа, доступная в настоящее время. Не отчаивайтесь — все всегда может измениться. Зарабатывайте деньги, необходимые для учебы в колледже, но не успокаивайтесь и не переставайте искать более значимую работу. Держите глаза и уши открытыми для других возможностей. Почаще посещайте бюро по трудоустройству студентов кампуса (или проверяйте в Интернете) наличие новых объявлений. Поговорите с другими учениками. В то же время, даже при скучной работе, делайте все возможное и сохраняйте хорошее отношение. Помните, что ваш начальник или начальник может когда-нибудь стать вам советчиком, который поможет (или понизит) ваши шансы получить работу, которую вы действительно хотите.

Работа в ресторане быстрого питания или в компании по перевозке грузов с ночевкой может показаться не очень гламурной или не предлагать описанных выше преимуществ, но это может быть единственная работа, доступная в настоящее время. Не отчаивайтесь — все всегда может измениться. Зарабатывайте деньги, необходимые для учебы в колледже, но не успокаивайтесь и не переставайте искать более значимую работу. Держите глаза и уши открытыми для других возможностей. Почаще посещайте бюро по трудоустройству студентов кампуса (или проверяйте в Интернете) наличие новых объявлений. Поговорите с другими учениками. В то же время, даже при скучной работе, делайте все возможное и сохраняйте хорошее отношение. Помните, что ваш начальник или начальник может когда-нибудь стать вам советчиком, который поможет (или понизит) ваши шансы получить работу, которую вы действительно хотите.Работа для студентов

Количество часов, которое студенты колледжа работают в неделю, значительно варьируется: от пяти-десяти часов в неделю до полного рабочего дня и где-то между ними. Прежде чем решить, сколько вам нужно работать, сначала составьте подробный бюджет, как описано выше. Ваша цель должна заключаться в том, чтобы заработать столько, сколько вам нужно, и, надеюсь, немного больше, чтобы сэкономить, но сначала вам нужно узнать свою истинную потребность. Помните о своих целях в колледже и сосредоточьтесь на своем образовании. Сократите свои необязательные расходы, чтобы вам не приходилось работать так много часов, что это повлияет на вашу учебу.

Прежде чем решить, сколько вам нужно работать, сначала составьте подробный бюджет, как описано выше. Ваша цель должна заключаться в том, чтобы заработать столько, сколько вам нужно, и, надеюсь, немного больше, чтобы сэкономить, но сначала вам нужно узнать свою истинную потребность. Помните о своих целях в колледже и сосредоточьтесь на своем образовании. Сократите свои необязательные расходы, чтобы вам не приходилось работать так много часов, что это повлияет на вашу учебу.

Совмещайте свою работу с вашей идеальной работой

Растущий процент учащихся, возвращающихся в школу, работают полный рабочий день, и многие продолжают работать на той же работе. Если вы находитесь в такой ситуации, вы знаете, что совмещать работу и учебу — одна из самых сложных вещей, которые вы когда-либо делали. Вы привыкли работать, но не привыкли находить время для занятий и учебы одновременно. Вероятно, время от времени вы чувствуете себя измотанным и разочарованным, и вы можете даже начать задаваться вопросом, не созданы ли вы для колледжа. Может наступить время, когда вы начнете думать о том, чтобы бросить занятия или вообще уйти из колледжа. Может быть трудно оставаться мотивированным. Если вы начинаете так себя чувствовать, сосредоточьтесь на своих больших целях и не позволяйте повседневным стрессам сломить вас. Как бы трудно это ни было, постарайтесь сохранить свои приоритеты и помните, что хотя сейчас вы сталкиваетесь с временными трудностями, диплом колледжа остается навсегда.

Может наступить время, когда вы начнете думать о том, чтобы бросить занятия или вообще уйти из колледжа. Может быть трудно оставаться мотивированным. Если вы начинаете так себя чувствовать, сосредоточьтесь на своих больших целях и не позволяйте повседневным стрессам сломить вас. Как бы трудно это ни было, постарайтесь сохранить свои приоритеты и помните, что хотя сейчас вы сталкиваетесь с временными трудностями, диплом колледжа остается навсегда.

- Признайте, что могут потребоваться жертвы и компромиссы.

- Сократите свои расходы, если сможете, чтобы сократить количество рабочих часов. Это может означать временный отказ от некоторых вещей, которые вам нравятся, чтобы достичь своих целей.

- Если вы не можете сократить свои расходы и рабочее время и у вас просто нет времени хорошо учиться, вам, возможно, придется сократить количество занятий, которые вы посещаете за семестр. Сначала попробуйте все остальное, но знайте, что лучше добиваться успеха понемногу, чем слишком сильно давить и рисковать не добиться успеха. Если вам все-таки придется сократить, сохраняйте позитивный настрой: вы все еще работаете над своим будущим идеалом. Если вы когда-нибудь почувствуете искушение бросить курить, обратитесь к консультанту колледжа, чтобы изучить все возможные варианты.

Если вам все-таки придется сократить, сохраняйте позитивный настрой: вы все еще работаете над своим будущим идеалом. Если вы когда-нибудь почувствуете искушение бросить курить, обратитесь к консультанту колледжа, чтобы изучить все возможные варианты.

Если вам все-таки придется сократить, сохраняйте позитивный настрой: вы все еще работаете над своим будущим идеалом. Если вы когда-нибудь почувствуете искушение бросить курить, обратитесь к консультанту колледжа, чтобы изучить все возможные варианты.

Кредитные карты — такая большая проблема, потому что их легко получить, ими легко пользоваться, а для многих людей легко накапливать долги.

Изображение Republica с сайта PixabayКредитные карты имеют законные цели:

- В экстренной ситуации вам могут понадобиться средства, которые вы не можете получить иначе.

- Обычно вам нужна кредитная карта для путешествий, отелей и других нужд.

- Часто совершать крупные покупки в Интернете дешевле, и для этого обычно нужна кредитная карта. (Многие дебетовые карты для банкоматов также функционируют как кредитные карты для онлайн-покупок.)

- Если вы молоды, ответственное использование кредитной карты — это хороший способ начать создание кредитного рейтинга, но только в том случае, если вы используете кредитную карту ответственно и всегда своевременно производите достаточные платежи.

Ваша первая цель с кредитной картой — понять, во что вы ввязываетесь и как с вас взимается плата. Читайте мелкий шрифт в ваших ежемесячных отчетах. Вы должны понимать, что такое повышение ставок, и знать, что произойдет, если вы пропустите платеж, заплатите меньше минимальной суммы или опоздаете.

Установка пределов

Все кредитные карты имеют лимит, максимальную общую сумму, которую вы можете снять, но это не то же самое, что лимит, который вы должны установить для использования карты в зависимости от вашего бюджета. Например, если вы купили что-то, что стоит 400 долларов, позволит ли ваш месячный бюджет оплатить это, когда придет счет? Если вам потребуется два или три месяца, чтобы иметь такую сумму в вашем бюджете, включаете ли вы также проценты, которые будете платить? Что делать, если затем возникает непредвиденная потребность, и вам нужно взимать больше? Установите свой личный лимит использования, рассчитав, сколько ваш бюджет позволяет вам взимать плату. Если вы используете карту только для удобства, например, для оплаты еды или регулярных покупок, убедитесь, что в вашем бюджете на конец месяца достаточно средств для оплаты этих категорий. Если вы испытываете искушение купить значительную вещь с помощью кредитной карты, сделайте расчеты заранее.

Если вы используете карту только для удобства, например, для оплаты еды или регулярных покупок, убедитесь, что в вашем бюджете на конец месяца достаточно средств для оплаты этих категорий. Если вы испытываете искушение купить значительную вещь с помощью кредитной карты, сделайте расчеты заранее.

Как избежать долга

Если ваш долг по кредитной карте не ограничен вашим возрастом, этот баланс, безусловно, может увеличиться.

Ниже приведены советы, которые помогут вам избежать долгов по кредитной карте:

- Платите наличными, когда можете. Используйте свой бюджет в качестве ориентира, сколько наличных денег нужно носить с собой. Хороший способ — спланировать, сколько вам понадобится на неделю (обеды, парковочные счетчики, закуски или напитки между занятиями) и начать неделю с этой суммы в банкомате. Ношение именно этой суммы поможет вам быть в курсе того, как у вас обстоят дела с бюджетом, и убережет вас от «случайной» траты слишком большой суммы по прихоти.

- По возможности используйте дебетовую карту вместо кредитной. Дебетовая карта принимается так же, как и кредитная карта в большинстве мест, поэтому вы можете использовать ее вместо наличных, но помните, что покупка сразу же вычитается из вашего счета. Не рискуйте комиссией за овердрафт, используя дебетовую карту, если у вас нет остатка для резервного копирования.

- Зарегистрируйте покупку с помощью дебетовой карты в своей чековой книжке как можно скорее.

- Сделайте своим приоритетом ежемесячное погашение задолженности в полном объеме. Если вы не можете заплатить все, заплатите столько, сколько сможете, а потом помните, что остаток все равно будет на месте, поэтому постарайтесь вообще не пользоваться картой в течение следующего месяца.

- Не получайте наличные на кредитную карту. По большинству карт вы начинаете платить проценты с этого момента, поэтому проценты все равно будут взиматься, даже если вы полностью оплатите счет в конце месяца. Процентные ставки по выдаче наличных часто значительно выше, чем ставки при покупке.

- Не используйте более одной кредитной карты. Наличие нескольких карт позволяет слишком легко злоупотребить ими и потерять счет вашего общего долга.

- Получайте и сохраняйте квитанции обо всех покупках по кредитным картам. Не выбрасывайте их, потому что вы увидите расходы в ежемесячной выписке.

- Запишите суммы в свой бюджет расходов. Вам также нужны квитанции на случай, если в вашем ежемесячном отчете есть ошибка.

- Платите наличными, когда можете. Используйте свой бюджет в качестве ориентира, сколько наличных денег нужно носить с собой. Хороший способ — спланировать, сколько вам понадобится на неделю (обеды, парковочные счетчики, закуски или напитки между занятиями) и начать неделю с этой суммы в банкомате. Ношение именно этой суммы поможет вам быть в курсе того, как у вас обстоят дела с бюджетом, и убережет вас от «случайной» траты слишком большой суммы по прихоти.

Хватит носить с собой кредитную карту. Если у вас не хватает силы воли, чтобы избежать спонтанных покупок, будьте честны с собой. Не носите с собой карту вообще — в конце концов, вероятность того, что она понадобится в экстренной ситуации, скорее всего, очень мала. Необходимость идти домой, чтобы получить карту, также дает вам возможность подумать, действительно ли вам нужно то, что вы собирались купить.

Кража личных данных является серьезной и растущей проблемой. Кража личных данных — это использование кем-то вашей личной информации — обычно финансовой информации — для получения незаконной выгоды. Преступник, у которого есть номер вашей кредитной карты или информация о банковском счете, может совершать покупки или переводить средства с ваших счетов.

Преступник, у которого есть номер вашей кредитной карты или информация о банковском счете, может совершать покупки или переводить средства с ваших счетов.

Кто-то, обладающий нужной информацией о вас, такой как ваш номер социального страхования, дата рождения и другие данные, может даже выдать себя за вас и открыть новые кредитные счета, о которых вы не знаете, пока банк или коллекторское агентство не попытаются взыскать с вас суммы. Несмотря на невиновность, вы потратите много времени и усилий на решение проблемы.

Следуйте этим рекомендациям, чтобы предотвратить кражу личных данных:

- Никогда не выбрасывайте в корзину документы с личной или финансовой информацией (например, номер социального страхования, номер кредитной карты). Сначала измельчите.

- Внимательно проверяйте банковские выписки, счета по кредитным картам и т. п. при их получении. Если баланс кажется неверным или вы не распознаете платежи, немедленно свяжитесь с банком или компанией-эмитентом кредитной карты.

- Никогда не сообщайте свой номер социального страхования, номер кредитной карты или другие конфиденциальные данные при запросе по телефону или электронной почте. Многие схемы используются, чтобы попытаться обманом заставить людей раскрыть эту информацию, но законные компании не делают таких запросов.

- Не используйте онлайн-банкинг и не совершайте онлайн-покупки с помощью кредитной карты, используя общедоступный компьютер или незащищенное соединение Wi-Fi. Ваши данные могут быть перехвачены другими пользователями, находящимися в зоне действия сигнала Wi-Fi.

- Большинство студентов колледжей сталкиваются с финансовыми проблемами в своей академической жизни. Независимо от того, только что закончил школу или «нетрадиционный» зрелый ученик.

- Балансировка бюджета — ключевой актив, который нужно развивать в жизни. Поймите расходы, связанные с колледжем, и составьте план, как с этим справиться.

- Другие ценят вас больше за то, кто вы есть как личность; не для вашего банковского баланса. Признайте, что могут потребоваться жертвы и компромиссы, и люди будут уважать вас не меньше за выбор.

Признайте, что могут потребоваться жертвы и компромиссы, и люди будут уважать вас не меньше за выбор.

Признайте, что могут потребоваться жертвы и компромиссы, и люди будут уважать вас не меньше за выбор.

Лицензия

«Руководство для успешных студентов» Айрин Стюарт и Аарона Мейсонвилля распространяется под лицензией Creative Commons Attribution-NonCommercial-ShareAlike 4.0 International License, если не указано иное.

Поделитесь этой книгой

Поделиться в Твиттере

8.5 Многоэтапные финансовые задачи – Алгебра колледжа для управленческих наук

Какое уравнение использовать?

Когда вы сталкиваетесь с финансовой проблемой (на экзамене или в реальной жизни), вам обычно не говорят, что это за проблема, какое уравнение использовать или, если вы используете Excel, какую команду использовать. Калькулятор TVM Solver удобен тем, что находится в одном месте, но бывает сложно определить, что положительно, а что отрицательно. Вот несколько советов, как решить, какое уравнение, команду или знак использовать, исходя из формулировки задачи.

Проще всего выявить проблемы с кредитами. Проблемы с кредитом почти всегда включают такие слова, как: «кредит», «амортизировать» (причудливое слово для кредитов), «финансировать (автомобиль)» или «ипотека» (ипотечный кредит). Найдите эти слова. Если они есть, вы, вероятно, ищете проблему с кредитом. Чтобы убедиться в этом, посмотрите, есть ли у вас ежемесячный (или годовой) платеж или вы пытаетесь найти ежемесячный платеж. Используя технологии, ссуды обычно имеют будущую стоимость, или FV, равную 0, PV или основная сумма ссуды является положительной, потому что вы получаете деньги в свой карман, чтобы что-то купить. Платеж отрицательный, потому что это деньги, уходящие из вашего кармана на счет или в кредит.

Если проблема не в кредите, следующий вопрос, который вы хотите задать: «Я кладу деньги на счет и оставляю их там, или я делаю регулярные (ежемесячные/ежегодные/ежеквартальные) платежи или снятие средств?» Если вы оставляете деньги на счете, а баланс меняется только на проценты, то вы сталкиваетесь с проблемой сложных процентов. Исключение составляют облигации и другие инвестиции, проценты по которым не реинвестируются; в этих случаях вы смотрите на простые проценты. В сложных процентах ваша текущая стоимость или PV отрицательна, потому что вы откладываете ее от себя в банк. Платеж равен 0, а FV положителен, потому что вы можете вернуть эти деньги, чтобы купить что-то или реинвестировать их.

Исключение составляют облигации и другие инвестиции, проценты по которым не реинвестируются; в этих случаях вы смотрите на простые проценты. В сложных процентах ваша текущая стоимость или PV отрицательна, потому что вы откладываете ее от себя в банк. Платеж равен 0, а FV положителен, потому что вы можете вернуть эти деньги, чтобы купить что-то или реинвестировать их.

Если вы делаете регулярные платежи или снятие средств, следующие вопросы: «Я кладу деньги на счет или снимаю деньги?» Если вы вносите деньги на счет на регулярной основе (ежемесячно/ежегодно/ежеквартально), то вы сталкиваетесь с основной проблемой аннуитета. Основные аннуитеты, когда вы экономите деньги. Обычно в проблеме с аннуитетом ваш счет начинается пустым и имеет деньги в будущем. Это означает, что ваш PV равен 0, Платеж отрицательный, потому что вы вносите его, а БС положительна.

Если вы регулярно снимаете деньги со счета, то вы столкнулись с проблемой выплаты аннуитета. Аннуитеты с выплатами используются для таких вещей, как пенсионный доход, когда вы начинаете с денег на своем счете, регулярно снимаете деньги, и в будущем ваш счет заканчивается пустым. В этом случае PV отрицательна, Платежи положительны, а БС обычно равна 0, хотя вы можете указать будущую стоимость, если хотите получить определенную сумму денег.

В этом случае PV отрицательна, Платежи положительны, а БС обычно равна 0, хотя вы можете указать будущую стоимость, если хотите получить определенную сумму денег.

Помните, что самая важная часть ответа на любой вопрос, будь то деньги или что-то еще, состоит в том, чтобы сначала правильно определить, что на самом деле задает вопрос, и определить, какой подход лучше всего позволит вам решить проблему.

Для каждого из следующих сценариев определите, является ли это проблемой сложных процентов, проблемой сберегательного аннуитета, проблемой выплаты аннуитета или проблемой кредита. Затем решить каждую задачу.

- Марси получила в наследство 20 000 долларов и вложила их под 6% годовых. Она собирается использовать его для учебы в колледже, каждый квартал снимая деньги на обучение и расходы. Сколько она может брать каждую четверть, если ей осталось 3 года школы?

- Пол хочет купить новую машину. Вместо того, чтобы взять ссуду, он решает откладывать 200 долларов в месяц на счет, зарабатывая 3% годовых, начисляемых ежемесячно. Сколько он накопит через 3 года?

- Кейша управляет инвестициями в некоммерческой компании. Они хотят инвестировать немного денег в счет, приносящий 5% годовых, с целью иметь 30 000 долларов на счете через 6 лет. Сколько Кейша должна положить на счет?

- Мяо собирается финансировать новое офисное оборудование по ставке 2% в течение 4 лет. Если она может позволить себе ежемесячные платежи в размере 100 долларов, сколько нового оборудования она может купить?

- Сколько вам нужно ежемесячно откладывать на счете с доходностью 4%, чтобы накопить 5000 долларов за два года?

Сколько он накопит через 3 года?

Сколько он накопит через 3 года?Многоэтапные проблемы

Многие финансовые проблемы в реальной жизни не могут быть решены с помощью одного применения любой из финансовых формул, которые мы изучили в предыдущих разделах. Вместо этого мы должны объединить несколько вычислений. Расчеты можно по-прежнему выполнять с использованием формул, но часто люди будут использовать калькуляторы со специальными функциями для выполнения расчетов. В этом разделе мы определяем значения, необходимые для использования формул, но не показываем подробности решения; вместо этого вы можете решить каждую часть с помощью специального калькулятора, если у вас есть доступ к нему.

В этом разделе мы определяем значения, необходимые для использования формул, но не показываем подробности решения; вместо этого вы можете решить каждую часть с помощью специального калькулятора, если у вас есть доступ к нему.

Предположим, вы положили 15 000 долларов США на банковский счет со специальной ставкой 6% годовых. Через год они снижают рекламную ставку до 4%, а еще через два года снова снижают ее до 2,5%. Если счет накапливается ежемесячно, каким будет баланс вашего счета через 6 лет после первоначального депозита?

Мы можем представить эту ситуацию как три различных временных фазы, каждая из которых имеет разную процентную ставку.

Чтобы справиться с изменением процентной ставки, проще всего представить, что каждый раз при изменении процентной ставки мы снимаем все наши деньги, а затем снова вносим их на новый счет по другой ставке.

Для первого года:

Используя уравнение сложных процентов, мы находим баланс через 1 год:

A = $15 925,17

Затем мы можем использовать это в качестве основного долга в течение следующих двух лет по другой ставке, как если бы мы сняли эти деньги и реинвестировали их под 4%:

Используя уравнение сложных процентов, мы находим баланс через следующие 2 года:

Используя это как основную сумму за последние три года:

Используя уравнение сложных процентов, мы находим баланс в конце:

Через 6 лет окончательный баланс составит $18 591,23

Дженни планирует выйти на пенсию в возрасте 65 лет, и, по ее оценкам, ей потребуется 48 000 долларов в год на пенсии в течение 30 лет. Чтобы накопить на пенсию, она планирует каждый месяц вкладывать деньги в свой план 401k на работе. Если Дженни в настоящее время 25 лет, сколько ей нужно откладывать каждый месяц, чтобы достичь своей пенсионной цели, при условии, что ее пенсионные счета приносят в среднем 7% в год.

Чтобы накопить на пенсию, она планирует каждый месяц вкладывать деньги в свой план 401k на работе. Если Дженни в настоящее время 25 лет, сколько ей нужно откладывать каждый месяц, чтобы достичь своей пенсионной цели, при условии, что ее пенсионные счета приносят в среднем 7% в год.

Мы можем рассматривать это как две отдельные фазы: фазу накопления и фазу расходования. Мы предполагаем, что Дженни начинает без денег и с самого начала и полностью израсходует свой счет к тому времени, когда ей исполнится 95 лет. На первом этапе мы не знаем, сколько она будет откладывать каждый месяц, и мы не знаем конечного остатка на счете. Для второй фазы нам известно все, кроме начального баланса счета, поэтому мы начнем задачу на второй фазе. По сути, мы собираемся решить задачу в обратном порядке, используя ее потребность в расходах, чтобы определить, сколько ей нужно на пенсию, а затем используем это значение, чтобы определить, сколько ей нужно откладывать каждый месяц.

Вторая фаза представляет собой задачу о выплате аннуитета, где:

Использование формулы выплаты аннуитета для определения основного долга дает:

Это то, сколько Дженни потребуется на пенсии, чтобы удовлетворить свои потребности в расходах, и заполняет часть нашей временной шкалы:

Теперь мы можем работать над первой фазой, которая представляет собой проблему сберегательного аннуитета, где желаемый конечный баланс составляет 601 230,27 долларов, которые мы только что нашли.

Использование формулы сберегательного аннуитета для определения суммы вклада дает:

Дженни нужно будет откладывать 229,06 долларов в месяц, чтобы достичь пенсионных целей.

Ула только что устроилась на новую работу. У нее было 70 000 долларов в 401 тысяче на ее старой работе, которую она перевела на IRA. Она планирует продолжать вносить 5000 долларов в год в свой IRA. Если ее счет зарабатывает 6% в год, сколько она будет иметь в своем IRA через 10 лет?

Проблема с этой проблемой заключается в том, что наша формула сберегательного аннуитета предполагала, что баланс нашего счета начинается с нуля. Хотя мы могли бы попытаться построить новую формулу, чтобы справиться с этой ситуацией, нам проще представить ее как два разных денежных потока, как если бы первоначальные 70 000 долларов были инвестированы на другой счет, а не на будущие взносы.

В первом потоке денег у нас есть 70 000 долларов, приносящих 6% годовых в течение 10 лет, что представляет собой базовую проблему сложных процентов:

Использование формулы сложных процентов для решения конечного остатка: деньги, мы вкладываем 5000 долларов в год, проблема сберегательной ренты:

Используя формулу сберегательной ренты, чтобы найти конечный баланс:

Теперь, когда мы знаем конечный баланс каждого денежного потока, мы можем сложить их вместе, чтобы найти общий баланс счета на конец десяти лет:

125 359,34 долл. США + 65 903,97 долл. США = 191 263,31 долл. США

США + 65 903,97 долл. США = 191 263,31 долл. США

Пять лет назад пара купила дом за 260 000 долларов, сделав первоначальный взнос в размере 20% и профинансировав оставшуюся часть за счет 30-летней ипотеки с регулируемой процентной ставкой, фиксированной на уровне 3% в течение первых 5 лет. Теперь, когда период фиксированной ставки истек, пара сталкивается с более высокой регулируемой ставкой. Теперь они планируют рефинансировать 30-летнюю ипотеку с фиксированной ставкой под 4%. Каковы будут их новые ежемесячные платежи? Предположим, что нет никаких затрат, связанных с рефинансированием.

Чтобы определить ежемесячные платежи по рефинансированию, нам сначала нужно знать, сколько будет сумма рефинансируемого кредита. Сумма рефинансирования будет равна остатку кредита по первоначальному кредиту через 5 лет. Мы начнем с поиска деталей первоначального кредита.

Первоначальный взнос в размере 20 % составит 260 000 долл. США (0,20) = 52 000 долл. США, что оставит 208 000 долл. США для финансирования.

США для финансирования.

Начнем с определения платежей по первоначальному кредиту:

Используя формулу кредита, найдем платеж,

Теперь мы можем найти остаток по первоначальному кредиту через 5 лет. Как обсуждалось в предыдущем разделе, мы можем найти это, определив сумму ссуды, которая может быть выплачена с платежами в размере 876,94 долларов США в оставшиеся 25 лет:

Используя формулу кредита для расчета остатка,

P = 184 926,00 долларов США.

Таким образом, через 5 лет остаток по кредиту составляет 184 926,00 долларов США, и именно эту сумму мы рефинансируем в новую 30-летнюю ипотеку по фиксированной ставке 4%:

Решение для новой суммы платежа:

PMT = $882,87

Из-за более высокой процентной ставки ежемесячный платеж увеличился, хотя сумма кредита при рефинансировании была меньше. Скорее всего, это увеличение намного меньше, чем то, с которым пара столкнулась бы в результате корректировки первоначальной ставки по кредиту.

Обратите внимание, что из-за рефинансирования пара в конечном итоге будет платить за дом в течение 35 лет.

За первые 5 лет пара заплатила в общей сложности 876,9 долларов.4(12)(5) = 52 616,40 долл. США, а остаток по кредиту уменьшился на (208 000 долл. США – 184 926 долл. США) = 23 074 долл. США, что означает, что они выплатили 29 542,40 долл. США в виде процентов в течение первых 5 лет.

В оставшиеся 30 лет пара заплатит 882,87(12)(30) = 317 833,20 долларов и уменьшит остаток по кредиту на 184 926 долларов, то есть они будут платить 132 907,20 долларов в виде процентов в течение этих 30 лет.

Всего пара заплатит 132 907,20 долл. США + 29 542,40 долл. США = 162 449,60 долл. США в виде процентов за 35 лет.

- Это проблема выплаты аннуитета. Она может вытащить $1833,60

- Это проблема сберегательной ренты. Он накопит 7 524,11 долларов.

- Это задача на сложные проценты. Ей нужно будет внести 22 386,46 долларов .