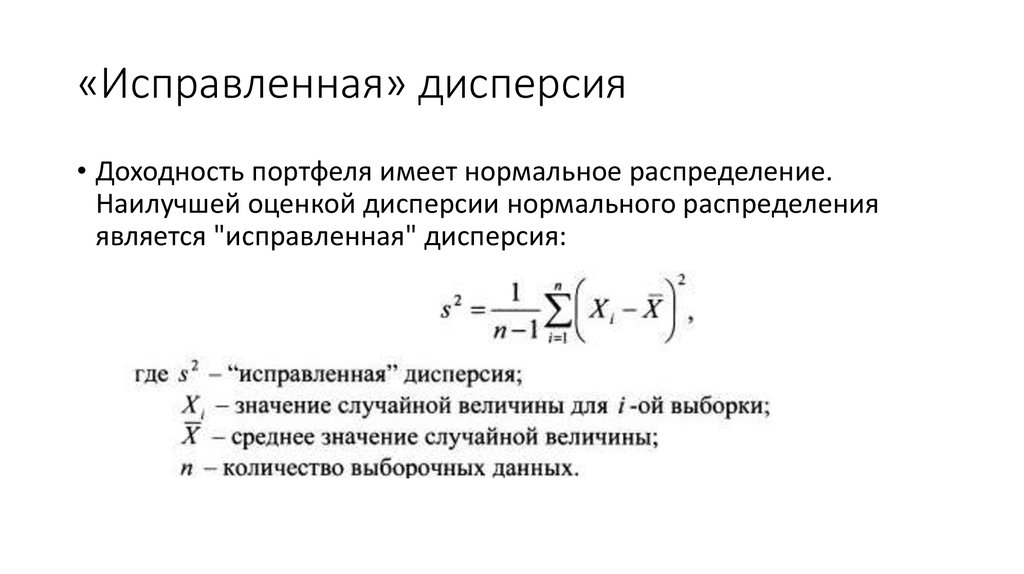

Исправленная выборочная дисперсия : Вероятность, статистика

Сообщения без ответов | Активные темы | Избранное

Правила форума

В этом разделе нельзя создавать новые темы.

Если Вы хотите задать новый вопрос, то не дописывайте его в существующую тему, а создайте новую в корневом разделе «Помогите решить/разобраться (М)».

Если Вы зададите новый вопрос в существующей теме, то в случае нарушения оформления или других правил форума Ваше сообщение и все ответы на него могут быть удалены без предупреждения.

Не ищите на этом форуме халяву, правила запрещают участникам публиковать готовые решения стандартных учебных задач. Автор вопроса обязан привести свои попытки решения и указать конкретные затруднения.

Обязательно просмотрите тему Правила данного раздела, иначе Ваша тема может быть удалена или перемещена в Карантин, а Вы так и не узнаете, почему.

| ivanmixmix |

| ||

06/03/14 |

| ||

| |||

| Евгений Машеров |

| |||

11/03/08 |

| |||

| ||||

03.2014, 14:22

03.2014, 14:22

| Александрович |

| ||

21/01/09 |

| ||

| |||

03.2014, 14:36

03.2014, 14:36

| ivanmixmix |

| ||

06/03/14 |

| ||

| |||

| Александрович |

| ||

21/01/09 |

| ||

| |||

| ewert |

| |||

11/05/08 |

| |||

| ||||

| ivanmixmix |

| ||

06/03/14 |

| ||

| |||

Определение, слава Богу, найти можно.

Определение, слава Богу, найти можно.| Otta |

| |||

09/05/13 |

| |||

| ||||

| ewert |

| |||

11/05/08 |

| |||

| ||||

| ivanmixmix |

| ||

06/03/14 |

| ||

| |||

| ewert |

| |||

11/05/08 |

| |||

| ||||

К чему Ваши реплики?

К чему Ваши реплики?| ivanmixmix |

| ||

06/03/14 |

| ||

| |||

03.2014, 16:47

03.2014, 16:47 | —mS— |

| |||

23/11/06 |

| |||

| ||||

03.2014, 19:31

03.2014, 19:31 | Евгений Машеров |

| |||

11/03/08 |

| |||

| ||||

03.2014, 07:40

03.2014, 07:40 | Показать сообщения за: Все сообщения1 день7 дней2 недели1 месяц3 месяца6 месяцев1 год Поле сортировки АвторВремя размещенияЗаголовокпо возрастаниюпо убыванию |

| Страница 1 из 1 | [ Сообщений: 14 ] |

Модераторы: Модераторы Математики, Супермодераторы

Кто сейчас на конференции |

Сейчас этот форум просматривают: нет зарегистрированных пользователей |

| Вы не можете начинать темы Вы не можете отвечать на сообщения Вы не можете редактировать свои сообщения Вы не можете удалять свои сообщения Вы не можете добавлять вложения |

| Найти: |

29.

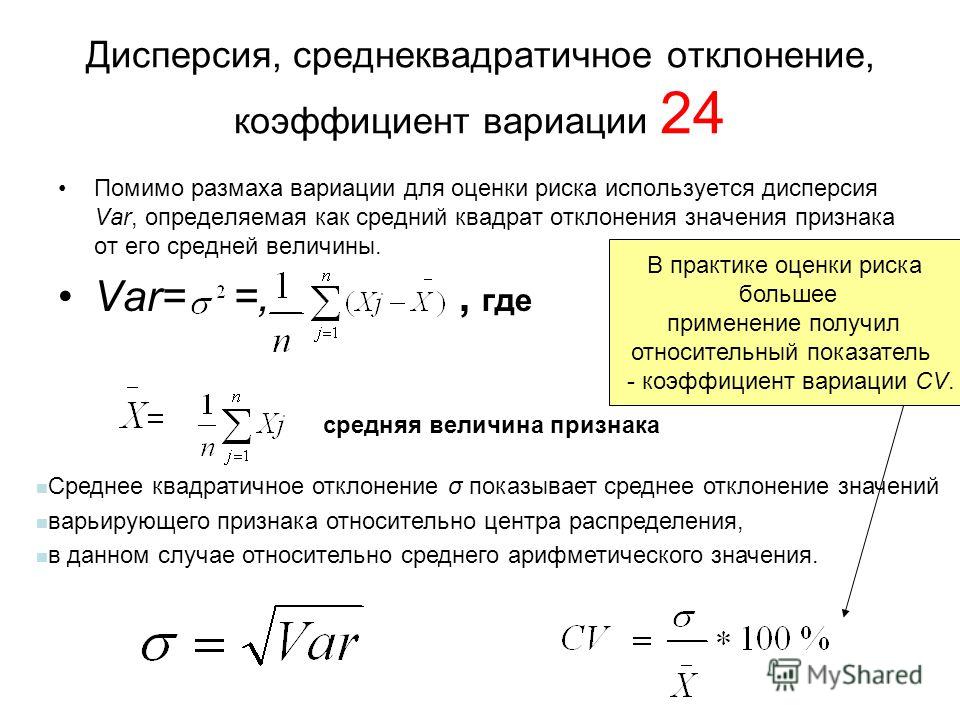

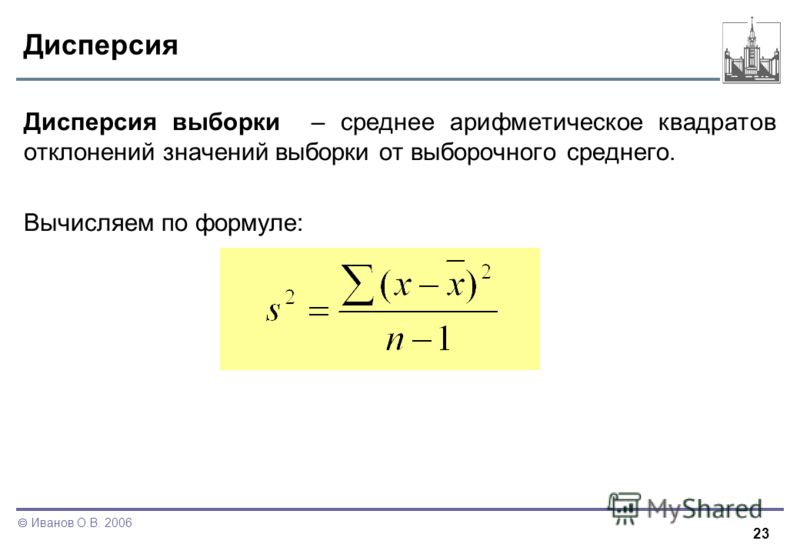

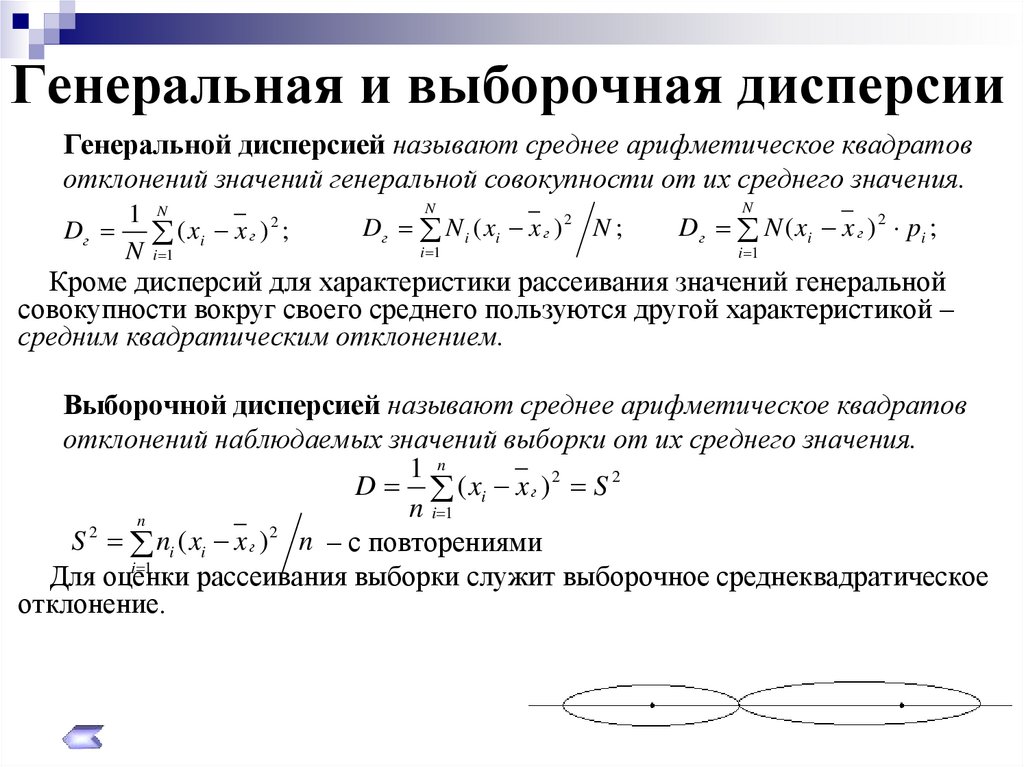

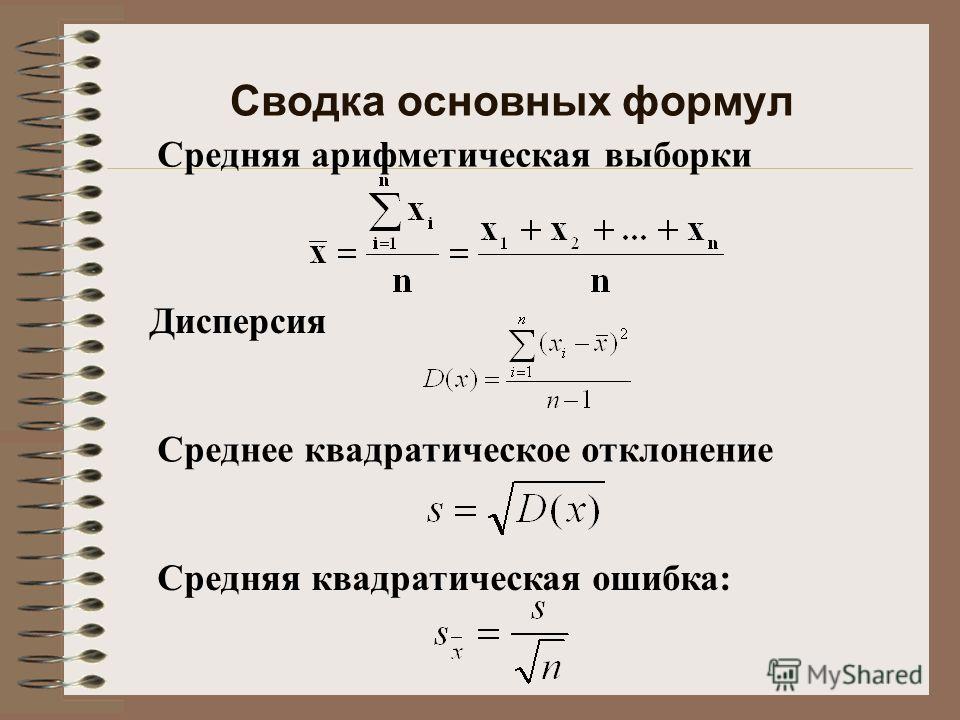

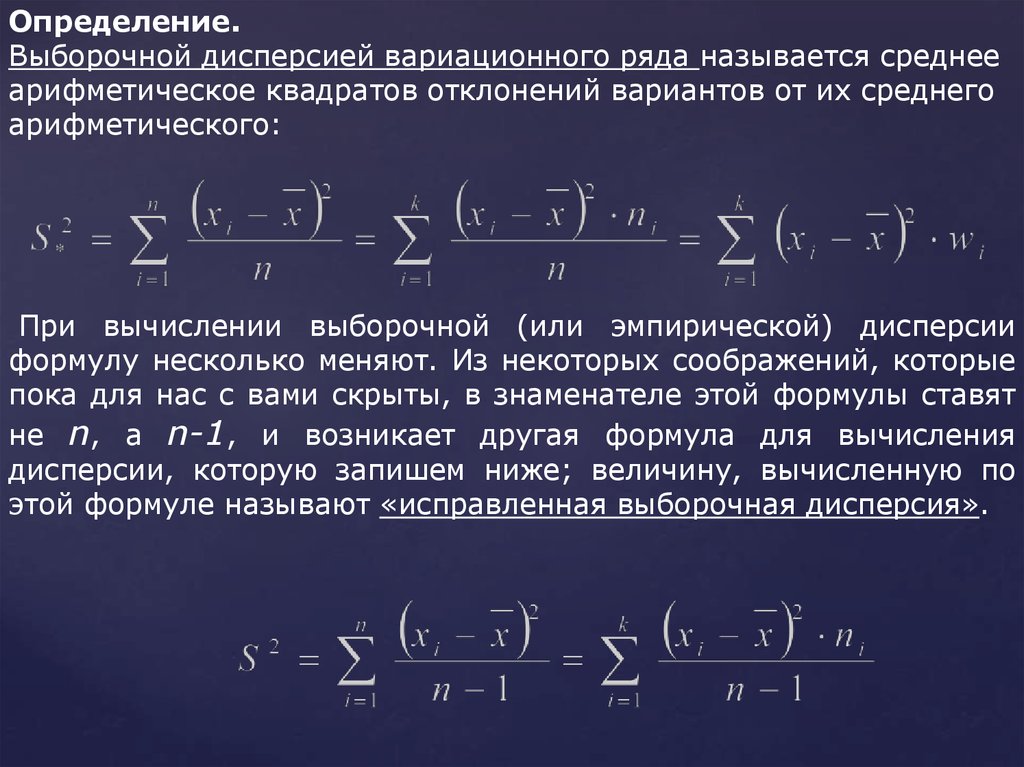

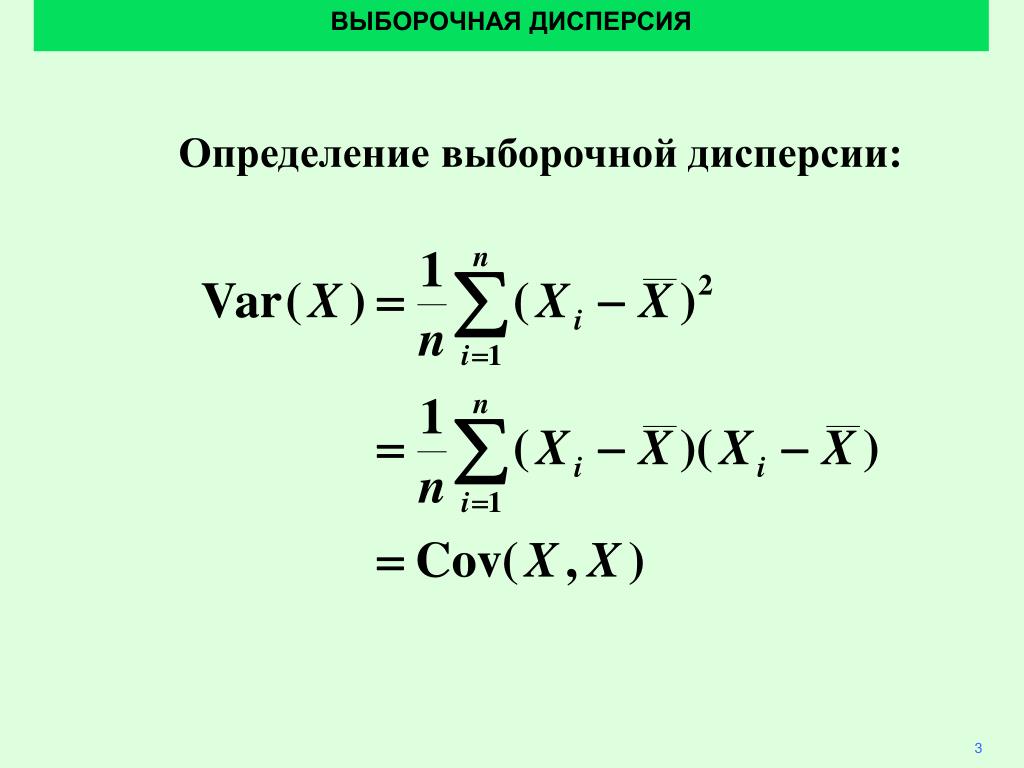

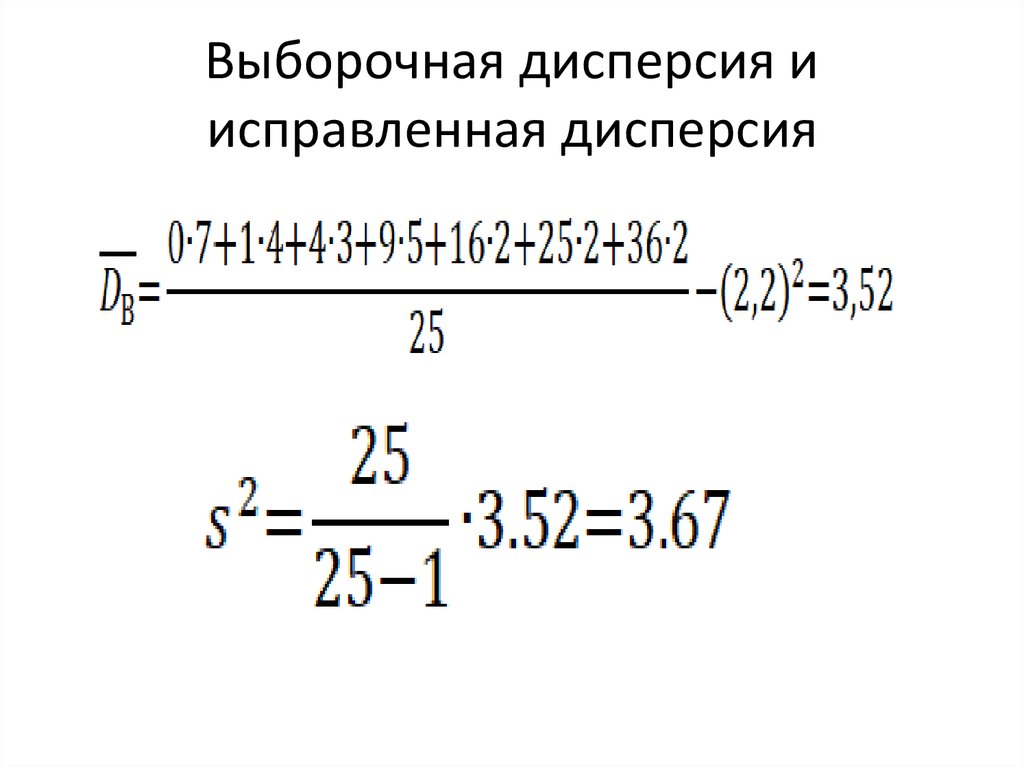

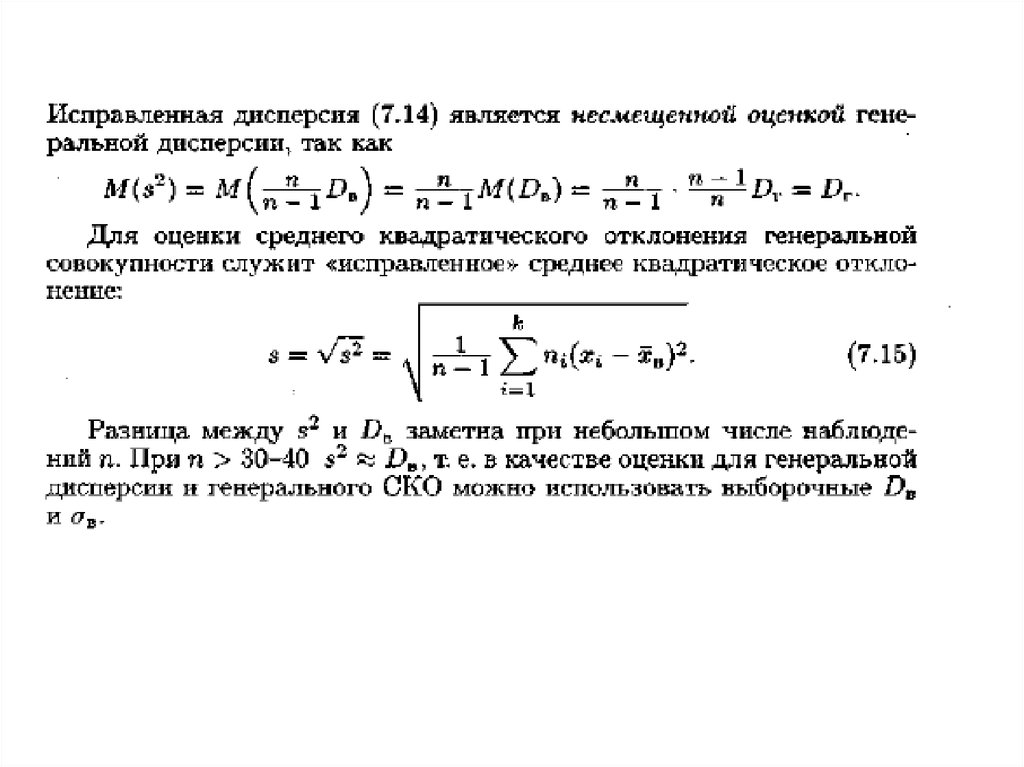

Генеральная и выборочная дисперсия. Исправленная дисперсия. Стандарт.

Генеральная и выборочная дисперсия. Исправленная дисперсия. Стандарт.Генеральная дисперсия.Для того чтобы охарактеризовать рассеяние значений количественного признака Х генеральной совокупности вокруг своего среднего значения, вводят сводную характеристику — генеральную дисперсию.

Генеральной дисперсией Dг называют среднее арифметическое квадратов отклонений значений признака генеральной совокупности от их среднего значения. Если все значения признака генеральной совокупности объема N различны, то

Dг= ()/N.

Если же значения признака имеют соответственно частоты N1, N2, …, Nk, где N1 +N2+…+Nk= N, то

Dг= ()/N.

Кроме дисперсии для характеристики рассеяния значений признака генеральной совокупности вокруг своего среднего значения пользуются сводной характеристикой— средним квадратическим отклонением.

Генеральным

средним квадратическим отклонением

(стандартом) называют квадратный

корень из генеральной дисперсии: Ϭг =

√Dг. 2.

2.

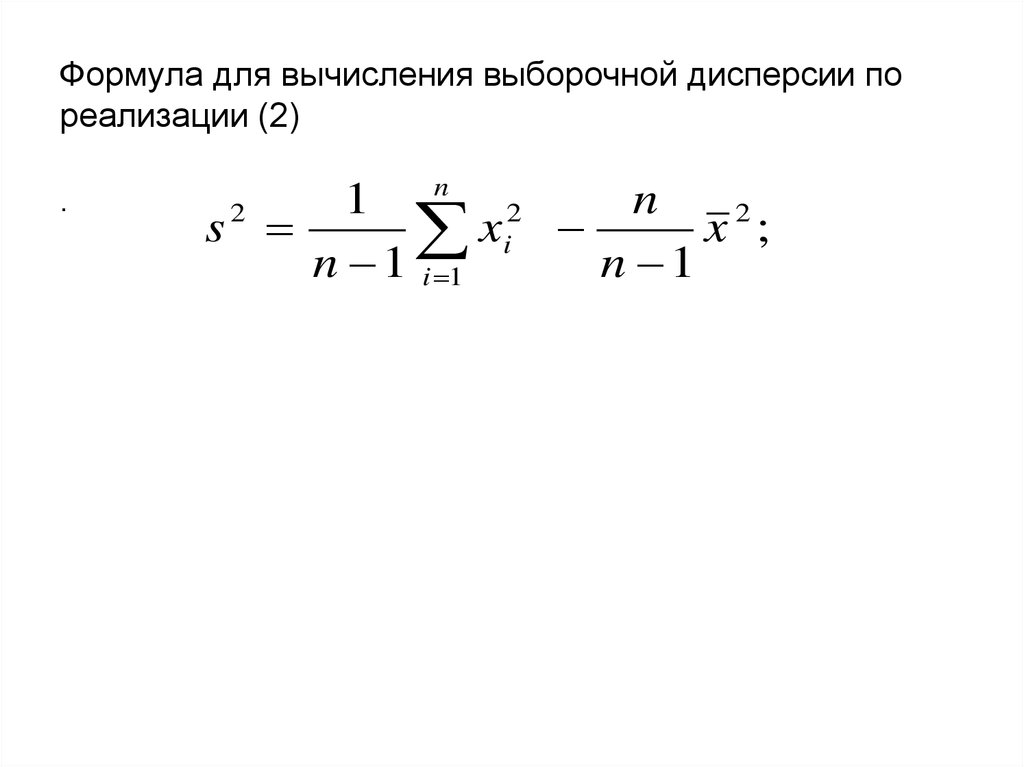

Замечание: если выборка представлена интервальным вариационным рядом, то за xi принимают середины частичных интервалов.

Интервальной называют оценку, которая определяется двумя числами—концами интервала. Интервальные оценки позволяют установить точность и надежность оценок. Пусть найденная по данным выборки статистическая характеристика Q* служит оценкой неизвестного параметра Q. Будем считать Q постоянным числом (Q может быть и случайной величиной). Ясно, что Q* тем точнее определяет параметр Q, чем меньше абсолютная величина разности |Q- Q*|. Другими словами, если d>0 и |Q- Q*| <d , то чем меньше d , тем оценка точнее.

Таким образом, положительное число d характеризует точность оценки.

Однако статистические методы не позволяют категорически утверждать, что оценка Q* удовлетворяет неравенству |Q- Q*| <d; можно лишь говорить о вероятности g, с которой это неравенство осуществляется.

Надежностью

(доверительной вероятностью) оценки

называют вероятность g, с которой

осуществляется неравенство |Q—Q* | <d .

Обычно надежность оценки задается наперед, причем в качестве g берут число, близкое к единице. Наиболее часто задают надежность, равную 0,95; 0,99 и 0,999.

Пусть вероятность того, что, |Q- Q*| <d равна g: P(|Q- Q*| <d)= g.

Заменив неравенство равносильным ему двойным неравенством получим: Р [Q* —d< Q < Q* +d] = g

Это соотношение следует понимать так: вероятность того, что интервал Q* — d< Q < Q* +d заключает в себе (покрывает) неизвестный параметр Q, равна g.

Интервал (Q* — d Q* +d) называется доверительным интервалом , который покрывает неизвестный параметр с надежностью g.

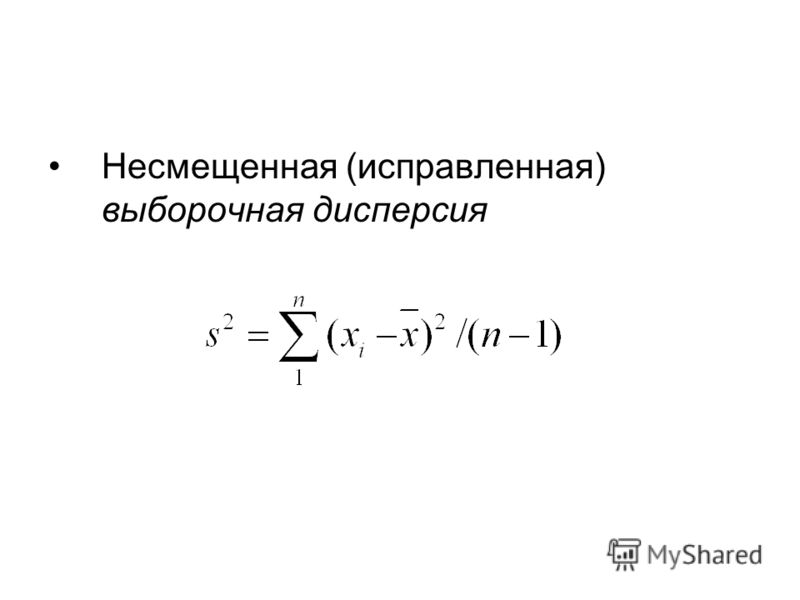

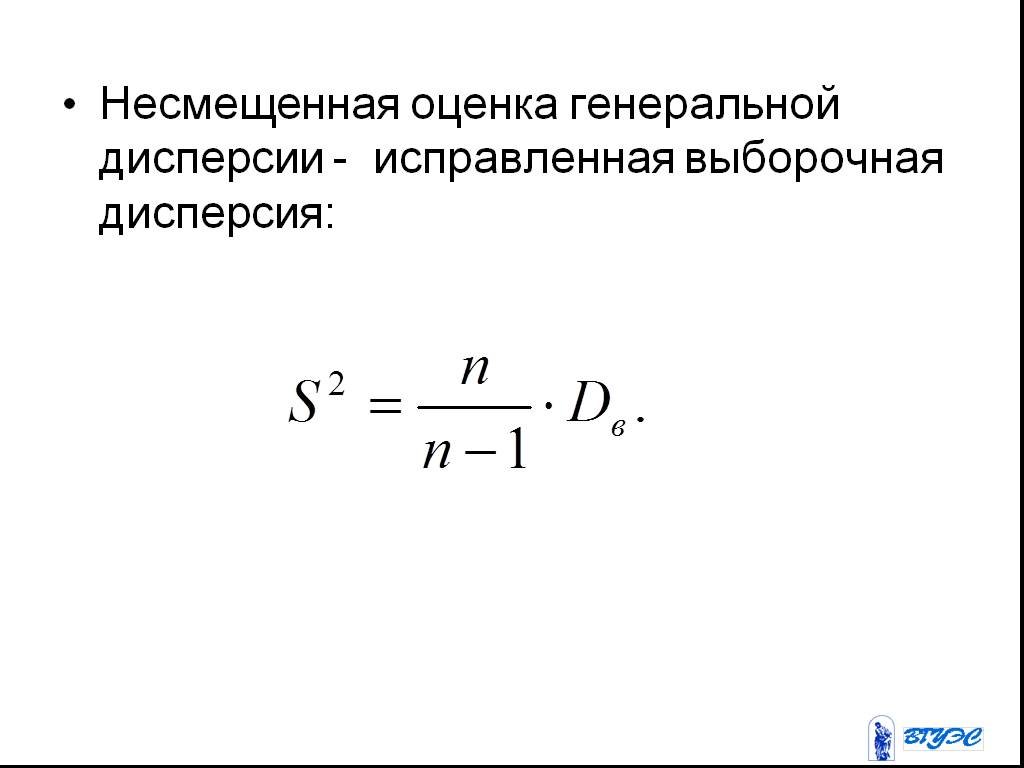

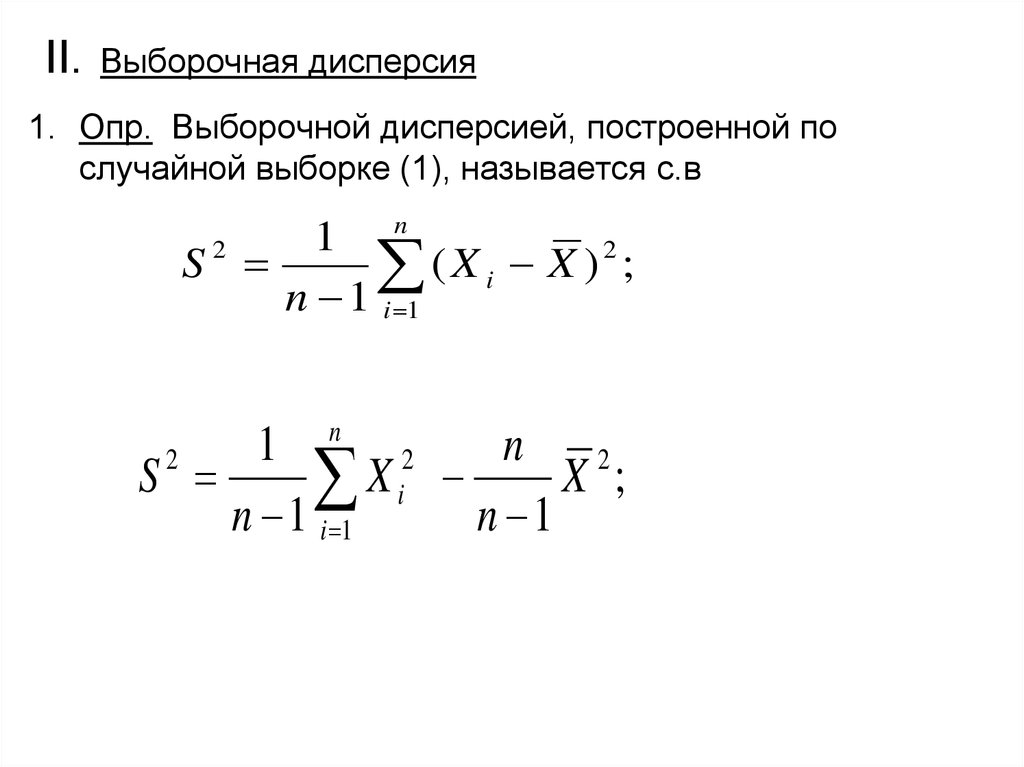

Скорректированная выборочная дисперсия

Марко Табога, доктор философии

Скорректированная дисперсия выборки — это мера дисперсии выборки вокруг Это подло.

Его получают:

суммирование квадратов отклонений от среднего;

деление полученного таким образом результата на число наблюдений минус один.

Ниже мы даем точное определение, иллюстрируем его вычисление пример, и мы введем некоторые его свойства.

СОДЕРЖАНИЕ

Синонимы

Определение

Пример

Корректированная против Ненаправленного

DEGREES

- 9000 9000 9000 9000

- 0012

Компромисс смещения и дисперсии

Подробнее

Продолжайте читать глоссарий

Синонимы

Его также часто называют несмещенной выборочной дисперсией , потому что при определенных условиях это несмещенная оценка дисперсия населения.

Определение

Он определяется следующим образом.

Определение Учитывая образец из наблюдений, их скорректированная выборочная дисперсия это здесь их образец среднее:

Прилагательное «скорректированный» указывает на то, что сумма квадратов отклонений делится на а не по .

Пример

Предположим, что мы наблюдали следующую выборку из шести наблюдения:

Образец означает это

Скорректированная выборочная дисперсия

Скорректированный и нескорректированный

Другим распространенным способом вычисления выборочной дисперсии является который называется нескорректированная или смещенная выборка дисперсия.

Основное отличие состоит в том, что сумма квадратов отклонений:

Регулировка степеней свободы

Мы можем записать скорректированную дисперсию через нескорректированную один:

Соотношение

является

называется регулировкой степеней свободы . Это также иногда

называется поправкой Бесселя .

Это также иногда

называется поправкой Бесселя .

Несмещенный оценщик

Предположим, что наблюдения все взяты из вероятностных распределений, имеющих одно и то же среднее и такая же дисперсия .

Можно доказать (см. Дисперсия оценка), что, если являются независимый, тогда скорректированная выборочная дисперсия является несмещенной оценкой .

Компромисс смещения и дисперсии

Регулировка степеней свободы не является бесплатным обедом: она устраняет смещение, но это обычно увеличивает дисперсию выборочной дисперсии.

Это можно доказать строго, когда взяты из нормальный распространение (см. Дисперсия оценка).

Подробнее

Лекция под названием

Дисперсия

оценка представляет более подробную информацию о скорректированной выборочной дисперсии и

его свойства (например, его последовательность и отсутствие предвзятости).

Для получения более подробной информации о предвзятой версии вы можете просмотреть глоссарий запись по нескорректированной выборке дисперсия.

Продолжайте читать глоссарий

Предыдущая запись: Абсолютно непрерывный случайный вектор

Следующая запись: Почти уверен

Как цитировать

Пожалуйста, цитируйте как:

Taboga, Marco (2021). «Скорректированная выборочная дисперсия», Лекции по теории вероятностей и математической статистике. Прямая публикация Kindle. Онлайн приложение. https://www.statlect.com/glossary/adjusted-sample-variance.

Обоснование поправки Бесселя: n-1 | Брайтон Холл

Стандартное отклонение кажется достаточно простой концепцией. Это мера дисперсии данных и корень суммированных различий между средним значением и его точками данных, деленный на количество точек данных… минус один для поправки на погрешность .

Я считаю, что это самая упрощенная и сводящая с ума концепция для любого учащегося, и цель этого поста — дать ясное и интуитивно понятное объяснение поправки Бесселя, или n-1.

Для начала вспомните формулу среднего значения генеральной совокупности:

Формула среднего значения генеральной совокупностиА как насчет среднего значения выборки?

Sample Mean FormulaНу, они выглядят одинаково, за исключением строчной буквы N. В каждом случае вы просто добавляете каждый xᵢ и делите на количество x. Если мы имеем дело со всей совокупностью, мы будем использовать N вместо n, чтобы указать общее количество точек в совокупности.

Что такое стандартное отклонение σ (называемое сигмой)?

Если совокупность содержит N точек, то стандартное отклонение равно квадратному корню из дисперсия , которая является суммой и усреднением квадратов разностей каждой точки данных и среднего значения генеральной совокупности, или μ :

Формула стандартного отклонения совокупностиНо как насчет выборочного стандартного отклонения, s, с n данными точки и выборочное среднее x-bar:

Формула выборочного стандартного отклонения Увы, появляется страшное n-1. Почему? Разве это не должна быть та же самая формула? Это была практически одна и та же формула для среднего значения генеральной совокупности и среднего значения выборки!

Краткий ответ: это очень сложно , до такой степени, что большинство преподавателей объясняют n-1, говоря, что стандартное отклонение выборки будет «предвзятой оценкой», если вы этого не сделаете.

Объяснение Википедии можно найти здесь.

Это бесполезно.

Чтобы по-настоящему понять n-1, как и любая другая короткая попытка объяснить поправку Бесселя, нужно одновременно держать в голове много . Я и не говорю о доказательствах. Я говорю о действительном понимании различий между выборкой и генеральной совокупностью .

Что такое образец?

Выборка всегда представляет собой подмножество совокупности , предназначенной для представления (подмножество может быть того же размера, что и исходное множество, в необычном случае выборки всей совокупности без замены). Это огромный скачок в одиночку. После того, как выборка взята, в эту выборку-представление встроены предполагаемых гипотетических параметров и распределений.

Само слово статистика относится к некоторой части информации о выборка (например, среднее значение или медиана), которая соответствует некоторой части аналогичной информации о совокупности (опять же, например, среднее значение или медиана), называемой параметром . Область «Статистика» названа так, а не «Параметрика», чтобы передать это отношение вывода от меньшего к большему, и этот скачок, опять же, имеет много встроенных допущений. Например, если предварительные предположения о генеральной совокупности выборки фактически определены количественно, это приводит к байесовской статистике. Если нет, то это приводит к частотности, выходящей за рамки этой статьи, но, тем не менее, важным аспектам, которые следует учитывать в контексте коррекции Бесселя. (фактически, в байесовском выводе поправка Бесселя не используется, поскольку априорные вероятности параметров совокупности предназначены для обработки систематической ошибки другим способом, заранее. Дисперсия и стандартное отклонение рассчитываются с помощью старого доброго и ).

Но не будем терять фокус. Теперь, когда мы указали важное фундаментальное различие между выборкой и совокупностью, давайте рассмотрим значение выборки. Я буду использовать нормальное распределение для следующих примеров для простоты, а также этот блокнот Jupyter, который содержит один миллион смоделированных точек данных с нормальным распределением для визуализации интуитивных представлений об образцах. Я настоятельно рекомендую поиграть с ним самостоятельно или просто использовать из sklearn.datasets import make_gaussian_quantiles 9.0206, чтобы получить практическое представление о том, что на самом деле происходит с сэмплированием.

Вот изображение одного миллиона случайно сгенерированных нормально распределенных точек. Мы назовем это нашей совокупностью:

Для дальнейшего упрощения мы будем рассматривать только среднее значение, дисперсию, стандартное отклонение и т. д. на основе значений x. (То есть я мог бы использовать для этих визуализаций простую числовую линию, но наличие оси Y более эффективно отображает распределение по оси X).

Это популяция, поэтому N = 1 000 000. Он нормально распределен, поэтому среднее значение равно 0,0, а стандартное отклонение равно 1,0.

Я взял две случайные выборки, первая только 10 точек, а вторая 100 точек:

100-точечная выборка черного цвета, 10-точечная выборка оранжевого цвета, красные линии - это одно стандартное значение от среднегоТеперь давайте посмотрим на эти две выборки, без поправки Бесселя и с поправкой Бесселя, а также их стандартные отклонения (со смещением и без смещения, соответственно). Первая выборка всего 10 баллов, а вторая выборка 100 баллов.

Похоже, коррекция помогает! Внимательно посмотрите на изображение выше. Поправка Бесселя действительно помогает. Это имеет смысл: очень часто стандартное отклонение выборки будет ниже стандартного отклонения генеральной совокупности, особенно если выборка мала, потому что нерепрезентативные точки («предвзятые» точки, т.е. влияние на расчет дисперсии. Поскольку 90 137 разность 90 138 между каждой точкой данных и средним значением выборки возводится в квадрат, диапазон возможных различий будет меньше, чем реальный диапазон, если использовалось среднее значение генеральной совокупности. Кроме того, извлечение квадратного корня является вогнутой функцией и, следовательно, вносит в оценки «смещение вниз».

Другой способ думать об этом таков: чем больше ваша выборка, тем у вас больше возможностей столкнуться с большим числом точек, репрезентативных для населения, т. е. с точками, близкими к среднему значению. Следовательно, у вас меньше шансов получить выборочное среднее, что приводит к слишком малым различиям, что приводит к слишком малой дисперсии, и у вас остается недооцененное стандартное отклонение.

В среднем выборки нормально распределенной совокупности дают дисперсию, равную смещено вниз на коэффициент n-1 в среднем . (Между прочим, я полагаю, что само распределение смещений выборки описывается t-распределением Стьюдента, определяемым как n ). Поэтому, разделив дисперсию с квадратным корнем на n-1, мы уменьшаем знаменатель, тем самым увеличивая результат и приводя к так называемой «непредвзятой» оценке.

Здесь важно подчеркнуть, что поправка Бесселя или деление на n-1 на самом деле не всегда помогает! Поскольку потенциальные выборочные дисперсии сами по себе являются t-распределенными, вы будете невольно столкнутся со случаями, когда n-1 превысит стандартное отклонение реальной популяции. Так уж получилось, что n-1 — лучший инструмент, который мы можем исправить на смещение большую часть времени .

Чтобы доказать это, проверьте тот же блокнот Jupyter, где я просто изменил случайное начальное число , пока не нашел несколько выборок, стандартное отклонение которых уже было близко к стандартному отклонению генеральной совокупности, и где n-1 добавило больше смещения :

В данном случае Поправка Бесселя действительно навредила нам!

Таким образом, поправка Бесселя не всегда является поправкой.