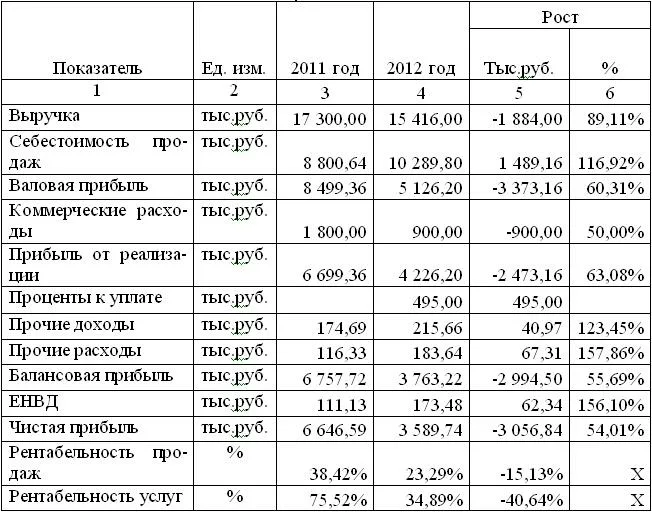

7. Состав информации, формируемой в бухгалтерском учете для внешних пользователей \ КонсультантПлюс

7. Состав информации, формируемой в бухгалтерском учете

для внешних пользователей

7.1. Элементами формируемой в бухгалтерском учете информации о финансовом положении организации, которые отражаются в бухгалтерском балансе, являются активы, обязательства и капитал.

Элементами формируемой в бухгалтерском учете информации о финансовых результатах деятельности организации, которые отражаются в отчете о прибылях и убытках, являются доходы и расходы организации.

Информация об изменениях в финансовом положении организации, которая отражается в отчете о движении денежных средств, является производной от элементов бухгалтерского баланса и отчета о прибылях и убытках.

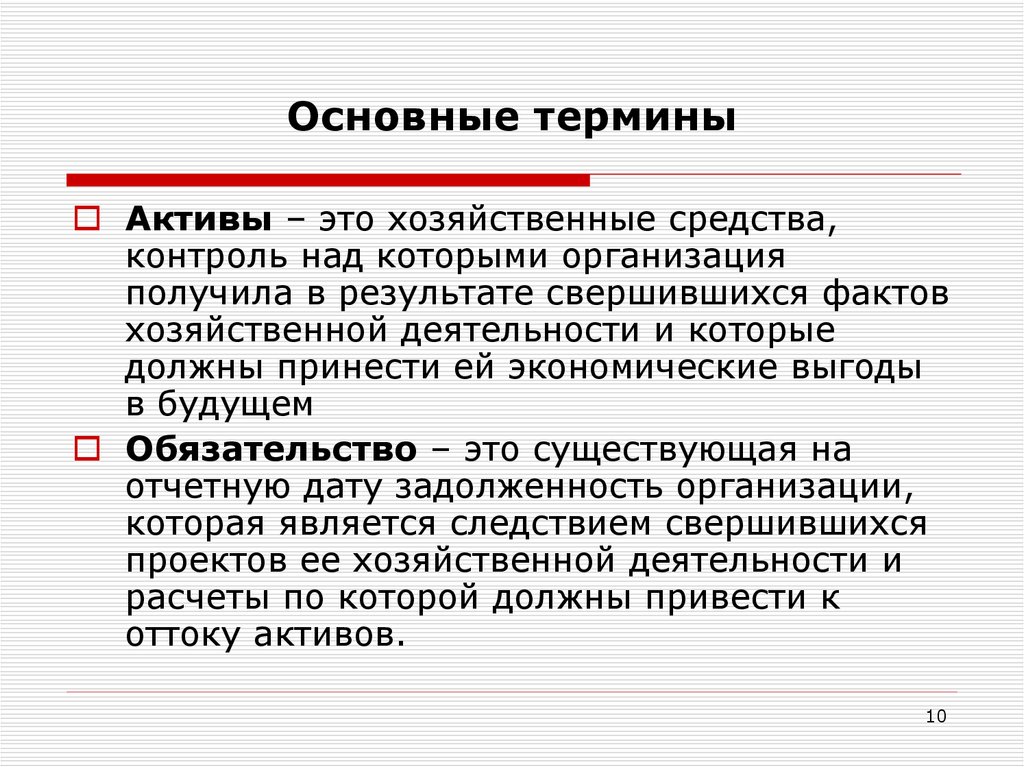

7.2. Активами считаются хозяйственные средства, контроль над которыми организация получила в результате свершившихся фактов ее хозяйственной деятельности и которые должны принести ей экономические выгоды в будущем <*>.

———————————

<*> Здесь и далее определения активов, обязательств, доходов и расходов отражают их экономические характеристики, но не критерии, согласно которым они могут быть отражены в соответствующих отчетах. По мере обеспечения необходимых условий данный подход к определению активов должен применяться ко всем видам хозяйственных средств.

7.2.1. Будущие экономические выгоды — это потенциальная возможность активов прямо или косвенно способствовать притоку денежных средств в организацию. Считается, что актив принесет в будущем экономические выгоды организации, когда он может быть:

а) использован обособленно или в сочетании с другим активом в процессе производства продукции, работ, услуг, предназначенных для продажи;

б) обменен на другой актив;

в) использован для погашения обязательства;

г) распределен между собственниками организации.

7.2.2. Материально-вещественная форма актива и юридические условия его использования не являются существенными критериями отнесения их к активам.

7.3. Обязательством считается существующая на отчетную дату задолженность организации, которая является следствием свершившихся проектов ее хозяйственной деятельности и расчеты по которой должны привести к оттоку активов. Обязательство может возникнуть в силу действия договора или правовой нормы, а также обычаев делового оборота.

Погашение обязательства предполагает обычно, что для удовлетворения требований другой стороны организация лишается соответствующих активов. Это может происходить путем выплаты денежных средств или передачи других активов (оказание услуг). Кроме того, погашение обязательства может происходить в форме замены обязательства одного вида другим; преобразование обязательства в капитал; снятия требований со стороны кредитора.

7.4. Капитал представляет собой вложения собственников и прибыль, накопленную за все время деятельности организации. При определении финансового положения организации величина капитала рассчитывается как разница между активами и обязательствами.

7.5. Доходом считается увеличение экономических выгод в течение отчетного периода или уменьшение обязательств, которые приводят к увеличению капитала, отличного от вкладов собственников. Доходы включают такие статьи, как выручка от реализации продукции, работ, услуг, проценты и дивиденды к получению, роялти, арендная плата, а также прочие доходы (поступления от продажи основных средств; нереализованные прибыли, полученные вследствие переоценки рыночных ценных бумаг, и др.).

7.6. Расходами считается уменьшение экономических выгод в течение отчетного периода или возникновение обязательств, которые приводят к уменьшению капитала, кроме изменений, обусловленных изъятиями собственников. Расходы включают такие статьи, как затраты на производство реализованной продукции (работ, услуг), оплату труда работников и управленческого персонала, амортизационные отчисления, а также потери (убытки от стихийных бедствий, продажи основных средств, изменений валютных курсов и др.).

7.7. При определении финансового результата деятельности организации прибыль (убыток) за отчетный период рассчитывается как разница между доходами и расходами.

Консультация по расходам, 97 счет

Вопрос:

Общество создано в марте 2011 г., занимается подготовкой и обоснованием инвестиционных проектов. Затраты по основной деятельности учитываются по Д-ту 20 счета. Согласно утвержденной Программе, реализация инвестиционных проектов планируется в сентябре 2011 г.

Как определить финансовый результат от деятельности общества?

Ответ:

Согласно п.65 Положения по ведению бухгалтерского учета и бухгалтерской отчетности, затраты, произведенные организацией в отчетном периоде, но относящиеся к следующим отчетным периодам, отражаются в бухгалтерском балансе в соответствии с условиями признания активов и подлежат списанию в порядке, установленном для списания стоимости активов данного вида.

Затраты, учтенные по Д-ту 20 счета за I полугодие 2011 г. по объектам учета образуют инвестиционный актив, стоимость которого следует учесть по Д-ту счета 97.

Если накапливаемые затраты не отвечают признакам какого-либо актива, то они должны быть квалифицированы в качестве расходов, причем расходов того отчетного периода, в котором они произведены.

Для правильной квалификации произведенных затрат необходимо определить, к какому отчетному периоду они относятся и преследуют ли они цель образование актива.

Понятия затрат и расходов различны. Под затратами следует понимать стоимость ресурсов, использованных на определенные цели. Понесенные затраты обусловливают возникновение в организации тех или иных объектов учета (имущества, обязательств и хозяйственных операций) и образуют либо стоимость актива, либо относятся к расходам.

Активы являются элементами формируемой в бухгалтерском учете информации о финансовом положении организации. Согласно п. 7.2. Концепции бухгалтерского учета, одобренной Методологическим советом по бухгалтерскому учету при Минфине РФ 29.12.1997 г., активами считаются хозяйственные средства, контроль над которыми организация получила в результате свершившихся фактов ее хозяйственной деятельности и которые должны принести ей экономические выгоды в будущем

Активами признаются любые затраты, которые должны принести организации экономические выгоды в будущем, а не только имущество (имущественные права), которым бухгалтерскими стандартами присвоен статус активов (основные средства, нематериальные активы и т. д.).

д.).

Будущие экономические выгоды — это возможность активов способствовать притоку денежных средств в организацию. В соответствии с п. 7.2.1. Концепции бухгалтерского учета актив принесет в будущем экономические выгоды, когда он может быть:

а) использован обособленно или в сочетании с другим активом в процессе производства продукции, работ, услуг, предназначенных для продажи;

б) обменен на другой актив;

в) использован для погашения обязательства;

г) распределен между собственниками организации.

В примечании к п.7.2. Концепции бухгалтерского учета указано, что приведенное выше определение активов отражает экономические характеристики соответствующих хозяйственных средств и по мере обеспечения необходимых условий любой вид хозяйственных средств следует «распознавать» в качестве актива.

Положения Концепции бухгалтерского учета реализуются в приказе Минфина России от 02.07.2010 г. № 66н «О формах бухгалтерской отчетности организаций».

При составлении финансовой отчетности обществу необходимо указать сведения о его активах. К внеоборотным активам отнесены: нематериальные активы (ПБУ14/2007), результаты исследований и разработок (ПБУ 17/02), основные средства (ПБУ 6/01), доходные вложения в материальные ценности, финансовые вложения (ПБУ 19/02), отложенные налоговые активы (ПБУ 18/02), прочие внеоборотные активы.

К оборотным активам отнесены: запасы (ПБУ 5/01), НДС, дебиторская задолженность, финансовые вложения (ПБУ 19/02), денежные средства, прочие оборотные активы. Виды активов, учет которых не выделен в самостоятельное ПБУ, оцениваются и отражаются в учете и отчетности в соответствии с общими принципами, закрепленными в Законе о бухгалтерском учете, Положении по ведению бухгалтерского учета и бухгалтерской отчетности, Инструкции по применению Плана счетов.

Принципы, правила и способы ведения организациями бухгалтерского учета отдельных активов, обязательств и операций, в том числе признания, оценки, группировки, устанавливаются учетной политикой организации в соответствии с осуществляемой ей деятельностью.

Расходы также являются элементами формируемой в бухгалтерском учете информации, но только информации о финансовых результатах деятельности организации. К расходам относятся уменьшение экономических выгод в течение отчетного периода или возникновение обязательств, которые приводят к уменьшению капитала (п.7.6. Концепции бухгалтерского учета). Речь идет о тех затратах организации, которые учитываются при определении текущего финансового результата.

Согласно п. 8.6.3 Концепции бухгалтерского учета затраты признаются как расход отчетного периода, когда очевидно, что они не принесут будущих экономических выгод организации или когда будущие экономические выгоды не отвечают критерию признания актива в бухгалтерском балансе.

На необходимость признания затрат в качестве расхода указывает уверенность организации в том, что будущих экономических выгод эти затраты не принесут. Они либо уже обеспечили получение экономических выгод в отчетном периоде, либо утратили такую способность ввиду определенных обстоятельств.

На необходимость признания затрат в качестве расхода указывает способность этих затрат обеспечить приток денежных средств. Такими способами являются: обмен на другой актив, использование в целях погашения обязательств, распределение между собственниками.

Согласно п.17 ПБУ 10/99 расходы признаются в бухгалтерском учете независимо от намерения получить выручку и от формы осуществления, в том отчетном периоде, в котором имели место. С другой стороны, в отчете о прибылях и убытках расходы признаются с учетом их связи с полученными доходами (соответствие доходов и расходов) . Положения п.17 — п.п.19 ПБУ 10/99 о признании расходов в учете (в том периоде, в котором они имели место, а в отчетности в том периоде, когда организацией были получены доходы, обусловленные этими расходами) хотя и не устанавливают порядок признания и списания стоимости активов в виде «будущих» затрат, но предопределяют их существование и отражение в бухгалтерском балансе организации именно в составе активов.

Для того, чтобы признать понесенные затраты инвестиционным активом, учитываемым по Д-ту 97 счета, в учетной политике общества необходимо утвердить порядок включения понесенных затрат при подготовке и разработке инвестиционных проектов в стоимость инвестиционного актива, а так же разработать способ распределения затрат с целью определения стоимости каждого инвестиционного актива.

Если инвестиционный проект будет продан, его реализация в бухгалтерском учете отразится в обычном порядке с использованием счета 90 «Продажи».

Если в будущем инвестиционный актив не принесет организации экономических выгод, его стоимость будет списана на убытки общества.

Что такое актив? Определение, типы и примеры

Что такое актив?

Актив — это ресурс, имеющий экономическую ценность, которым владеет или управляет физическое лицо, корпорация или страна с расчетом на то, что он принесет пользу в будущем.

Активы отражаются на балансе компании. Они классифицируются как текущие, фиксированные, финансовые и нематериальные. Они покупаются или создаются для увеличения стоимости фирмы или улучшения деятельности фирмы.

Актив можно рассматривать как нечто, что в будущем может генерировать денежный поток, сокращать расходы или повышать продажи, независимо от того, является ли это производственным оборудованием или патентом.

Ключевые выводы

- Актив – это ресурс с экономической ценностью, которым владеет или управляет физическое лицо, корпорация или страна с расчетом на то, что он принесет пользу в будущем.

- Активы отражаются в балансе компании.

- Они покупаются или создаются для увеличения стоимости фирмы или улучшения деятельности фирмы.

- Актив — это то, что может генерировать денежный поток, сокращать расходы или повышать продажи, независимо от того, является ли это производственным оборудованием или патентом.

- Активы могут быть классифицированы как оборотные, фиксированные, финансовые или нематериальные.

Понимание активов

Актив представляет собой экономический ресурс, которым владеет или управляет, например, компания. Экономический ресурс — это то, что может быть дефицитным и способно приносить экономическую выгоду за счет притока денежных средств или уменьшения оттока денежных средств.

Актив также может представлять доступ, которого нет у других лиц или компаний. Кроме того, право или другой тип доступа может иметь юридическую силу, что означает, что экономические ресурсы могут использоваться по усмотрению компании. Их использование может быть исключено или ограничено владельцем.

Чтобы что-то считалось активом, компания должна иметь право на это на дату составления финансовой отчетности компании.

Активы можно в целом разделить на текущие (или краткосрочные) активы, основные средства, финансовые инвестиции и нематериальные активы.

Виды активов

Текущие активы

В бухгалтерском учете некоторые активы относят к оборотным. Текущие активы – это краткосрочные экономические ресурсы, которые, как ожидается, будут преобразованы в денежные средства или потреблены в течение одного года. Текущие активы включают денежные средства и их эквиваленты, дебиторскую задолженность, товарно-материальные запасы и различные расходы будущих периодов.

Текущие активы – это краткосрочные экономические ресурсы, которые, как ожидается, будут преобразованы в денежные средства или потреблены в течение одного года. Текущие активы включают денежные средства и их эквиваленты, дебиторскую задолженность, товарно-материальные запасы и различные расходы будущих периодов.

Хотя денежные средства легко оценить, бухгалтеры периодически проводят переоценку возмещаемости запасов и дебиторской задолженности. Если есть доказательства того, что дебиторская задолженность может быть безнадежной, она классифицируется как обесцененная. Или, если запасы устареют, компании могут списать эти активы.

Некоторые активы учитываются в балансах компаний с использованием концепции исторической стоимости. Историческая стоимость представляет собой первоначальную стоимость актива при его покупке компанией. Историческая стоимость может также включать затраты (такие как доставка и установка), понесенные для включения актива в деятельность компании.

Основные средства

Основные средства — это ресурсы с ожидаемым сроком службы более года, такие как заводы, оборудование и здания. Учетная корректировка, называемая амортизацией, производится для основных средств по мере их старения. Он распределяет стоимость актива по времени. Амортизация может отражать или не отражать потерю доходности основного средства.

Общепринятые принципы бухгалтерского учета (GAAP) допускают начисление амортизации несколькими методами. Прямолинейный метод предполагает, что основное средство теряет свою стоимость пропорционально сроку его полезного использования, а ускоренный метод предполагает, что актив быстрее теряет свою стоимость в первые годы использования.

Финансовые активы

Финансовые активы представляют собой инвестиции в активы и ценные бумаги других учреждений. Финансовые активы включают акции, суверенные и корпоративные облигации, привилегированные акции и другие гибридные ценные бумаги. Финансовые активы оцениваются в соответствии с базовой ценной бумагой и рыночным спросом и предложением.

Нематериальные активы

Нематериальные активы – это экономические ресурсы, которые не имеют физического присутствия. К ним относятся патенты, товарные знаки, авторские права и деловая репутация. Учет нематериальных активов различается в зависимости от вида актива. Они могут либо амортизироваться, либо тестироваться на предмет обесценения каждый год.

В то время как актив — это нечто, имеющее экономическую ценность, которое принадлежит или контролируется лицом или компанией, обязательство — это то, что принадлежит физическому лицу или компании. Обязательством может быть кредит, налоги к уплате или кредиторская задолженность.

Что считается активом?

Глядя на определение актива, вы обычно обнаружите, что это что-то, что обеспечивает текущую, будущую или потенциальную экономическую выгоду для человека или компании. Таким образом, актив — это то, что принадлежит вам или что-то, что вам должны. Купюра в 10 долларов, настольный компьютер, стул и автомобиль — все это активы. Если вы одолжили деньги кому-то, этот кредит также является активом, потому что вы должны эту сумму. Для того, кто его должен, кредит является обязательством.

Если вы одолжили деньги кому-то, этот кредит также является активом, потому что вы должны эту сумму. Для того, кто его должен, кредит является обязательством.

Что такое примеры активов?

Личные активы могут включать дом, землю, финансовые ценные бумаги, драгоценности, произведения искусства, золото и серебро или ваш текущий счет. Бизнес-активы могут включать в себя такие вещи, как автомобили, здания, машины, оборудование, денежные средства и дебиторскую задолженность.

Что такое нефизические активы?

Нефизические или нематериальные активы приносят экономическую выгоду, даже если вы не можете физически прикоснуться к ним. Они представляют собой важный класс активов, который включает в себя такие вещи, как интеллектуальная собственность (например, патенты или товарные знаки), договорные обязательства, лицензионные платежи и деловая репутация. Капитал бренда и репутация также являются примерами нефизических или нематериальных активов, которые могут быть весьма ценными.

Является ли труд активом?

Нет. Труд – это работа, выполняемая людьми, за которую они получают заработную плату или жалованье. Труд отличается от активов, которые считаются капиталом.

Чем оборотные активы отличаются от основных (долгосрочных) активов?

В бухгалтерском учете активы классифицируются по временному горизонту их использования. Ожидается, что текущие активы будут проданы или использованы в течение одного года. Ожидается, что основные средства, также известные как внеоборотные активы, будут использоваться более одного года. Основные средства нелегко ликвидировать. В результате, в отличие от оборотных средств, основные средства подвергаются амортизация.

Концептуальные основы финансовой отчетности, 2018 г.

| Апрель 1989 г. | Концепция подготовки и представления финансовой отчетности (Концепция) утверждена Советом КМСФО |

июль 1989 г. | Фреймворк опубликован |

| апрель 2001 г. | Концепция, принятая Советом по МСФО. |

| сентябрь 2010 г. | Концептуальные основы финансовой отчетности 2010 г. утверждены Советом по МСФО |

| Март 2018 г. | Концептуальные основы финансовой отчетности, 2018 г. (Концепция) опубликована |

- Нет

- Нет

Обратите внимание, что мы находимся в процессе обновления этой страницы.

Цель Концепции состоит в том, чтобы помочь Совету по МСФО в разработке и пересмотре МСФО, основанных на последовательных концепциях, чтобы помочь составителям разработать последовательную учетную политику для областей, которые не охватываются стандартом, или когда существует возможность выбора учетной политики, и помочь всем сторонам понять и интерпретировать МСФО. [СП1.1]

При отсутствии Стандарта или Разъяснения, которые конкретно применяются к операции, руководство должно использовать свое суждение при разработке и применении учетной политики, результатом которой является уместная и надежная информация. При вынесении такого суждения МСФО (IAS) 8.11 требует, чтобы руководство рассмотрело определения, критерии признания и концепции оценки активов, обязательств, доходов и расходов в Концепции. Это повышение важности Концепции было добавлено в редакции МСБУ 8 2003 года9.0005

При вынесении такого суждения МСФО (IAS) 8.11 требует, чтобы руководство рассмотрело определения, критерии признания и концепции оценки активов, обязательств, доходов и расходов в Концепции. Это повышение важности Концепции было добавлено в редакции МСБУ 8 2003 года9.0005

Концепция не является стандартом и не имеет преимущественную силу перед какими-либо конкретными МСФО. [SP1.2]

Если Совет по МСФО решит выпустить новое или пересмотренное заключение, которое противоречит Концепции, Совет по МСФО должен указать на этот факт и объяснить причины отклонения в качестве основания для выводов. [SP1.3]

Концепция касается:

- цели финансовой отчетности общего назначения

- качественные характеристики полезной финансовой информации

- финансовая отчетность и отчитывающаяся организация

- элементы финансовой отчетности

- признание и прекращение признания

- измерение

- презентация и раскрытие информации

- понятия капитала и поддержания капитала

Основными пользователями финансовой отчетности общего назначения являются присутствующие и потенциальные инвесторы, кредиторы и другие кредиторы, которые используют эту информацию для принятия решений о покупке, продаже или владении долевыми или долговыми инструментами, предоставлении или погашении ссуд или других форм кредита, или осуществление права голоса или иное влияние на действия руководства, влияющие на использование экономических ресурсов организации. [1.2]

[1.2]

Первичным пользователям необходима информация о ресурсах организации не только для оценки перспектив организации в отношении будущих чистых поступлений денежных средств, но также и для того, насколько эффективно и действенно руководство выполнило свои обязанности по использованию существующих ресурсов организации (т. е. управление). [1.3-1.4]

В Концепции МСФО отмечается, что финансовые отчеты общего назначения не могут предоставить всю информацию, которая может потребоваться пользователям для принятия экономических решений. Им также необходимо учитывать соответствующую информацию из других источников. [1.6]

В «Концепции МСФО» отмечается, что другие стороны, включая пруденциальные органы и органы регулирования рынка, могут счесть финансовые отчеты общего назначения полезными. Однако они не считаются основными пользователями, и финансовые отчеты общего назначения не предназначены в первую очередь для регулирующих органов или других сторон. [1.10]

Информация об экономических ресурсах, требованиях и изменениях в ресурсах и требованиях

Хозяйственные ресурсы и требования

Информация о характере и суммах экономических ресурсов и претензий отчитывающейся организации помогает пользователям оценить сильные и слабые стороны финансовой деятельности этой организации; для оценки ликвидности и платежеспособности, а также его потребности и способности получить финансирование. Информация о требованиях и платежных требованиях помогает пользователям прогнозировать, как будущие денежные потоки будут распределяться между теми, у кого есть претензии к отчитывающейся организации. [1.13]

Информация о требованиях и платежных требованиях помогает пользователям прогнозировать, как будущие денежные потоки будут распределяться между теми, у кого есть претензии к отчитывающейся организации. [1.13]

Экономические ресурсы и требования отчитывающейся организации отражаются в отчете о финансовом положении. [См. МСФО 1.54-80A]

Изменения в экономических ресурсах и требованиях

Изменения в экономических ресурсах и требованиях отчитывающейся организации являются результатом деятельности этой организации и других событий или операций, таких как выпуск долговых или долевых инструментов. Пользователи должны иметь возможность различать оба этих изменения. [1.15]

Финансовые результаты, отраженные методом начисления

Информация о финансовых результатах отчитывающейся организации за период, представляющая изменения в экономических ресурсах и требованиях, кроме тех, которые получены непосредственно от инвесторов и кредиторов, полезна для оценки прошлого организации и будущая способность генерировать чистый приток денежных средств. Такая информация может также указывать на то, в какой степени общие экономические события изменили способность предприятия генерировать будущие притоки денежных средств. [1,18-1,19]

Такая информация может также указывать на то, в какой степени общие экономические события изменили способность предприятия генерировать будущие притоки денежных средств. [1,18-1,19]

Изменения в экономических ресурсах и требованиях предприятия отражаются в отчете о совокупном доходе. [См. МСФО (IAS) 1.81-105]

Финансовые результаты, отраженные в прошлых денежных потоках

Информация о денежных потоках отчитывающейся организации в течение отчетного периода также помогает пользователям оценить способность организации генерировать будущие чистые притоки денежных средств и оценить управление руководством экономических ресурсов субъекта. Эта информация указывает, как организация получает и тратит денежные средства, включая информацию о ее заимствованиях и погашении долга, денежных дивидендах акционерам и т. д. [1.20]

Изменения денежных потоков предприятия отражаются в отчете о движении денежных средств. [См. МСФО (IAS) 7]

Изменения в экономических ресурсах и требованиях, не являющиеся результатом финансовых результатов

Информация об изменениях экономических ресурсов и требований предприятия в результате событий и операций, не являющихся финансовыми результатами, таких как выпуск долевых инструментов или распределение денежных средств или других активов среди акционеров необходимо для полноты картины общего изменения экономических ресурсов и требований предприятия. [1.21]

[1.21]

Изменения в экономических ресурсах и требованиях предприятия, не являющиеся результатом финансовых результатов, представляются в отчете об изменениях в капитале. [См. МСФО (IAS) 1.106-110]

Информация об использовании экономических ресурсов организации

Информация об использовании экономических ресурсов организации также показывает, насколько эффективно руководство отчитывающейся организации использовало эти ресурсы при управлении эти ресурсы. Такая информация также полезна для прогнозирования того, насколько эффективно руководство будет использовать экономические ресурсы организации в будущих периодах и, следовательно, каковы перспективы будущих чистых притоков денежных средств. [1.22]

Качественные характеристики полезной финансовой отчетности определяют типы информации, которые, вероятно, будут наиболее полезными для пользователей при принятии решений об отчитывающейся организации на основе информации, содержащейся в ее финансовой отчетности. Качественные характеристики в равной степени относятся к финансовой информации в финансовой отчетности общего назначения, а также к финансовой информации, предоставленной другими способами. [2.1, 2.3]

Качественные характеристики в равной степени относятся к финансовой информации в финансовой отчетности общего назначения, а также к финансовой информации, предоставленной другими способами. [2.1, 2.3]

Финансовая информация полезна, когда она уместна и достоверно представляет то, что должна представлять. Полезность финансовой информации повышается, если она является сопоставимой, поддающейся проверке, своевременной и понятной. [2.4]

Основные качественные характеристики

Актуальность и достоверное представление являются основными качественными характеристиками полезной финансовой информации. [2.5]

Релевантность

Соответствующая финансовая информация способна повлиять на решения, принимаемые пользователями. Финансовая информация способна повлиять на решения, если она имеет прогностическую ценность, подтверждающую ценность или и то, и другое. Прогностическая ценность и подтверждающая ценность финансовой информации взаимосвязаны. [2.6-2.10]

[2.6-2.10]

Существенность — это специфический для организации аспект релевантности, основанный на характере или величине (или обоих) статей, к которым относится информация в контексте финансовой отчетности отдельной организации. [2.11]

Достоверное представление

Финансовые отчеты общего назначения представляют экономические явления словами и числами. Чтобы быть полезной, финансовая информация должна быть не только релевантной, но и точно отражать явления, которые она призвана отображать. Достоверное представление означает представление сущности экономического явления, а не представление только его юридической формы. [2.12]

Достоверное представление стремится максимизировать основные характеристики полноты, нейтральности и отсутствия ошибок. [2.13]

Нейтральное изображение поддерживается проявлением осмотрительности . Благоразумие – это проявление осторожности при вынесении суждений в условиях неопределенности. [2.16]

[2.16]

Применение основных качественных характеристик

Информация должна быть релевантной и достоверно представленной, чтобы быть полезной. [2.20]

Повышение качественных характеристик

Сопоставимость, проверяемость, своевременность и понятность — это качественные характеристики, повышающие полезность релевантной и достоверно представленной информации. [2.23]

Сопоставимость

Информация об отчитывающейся организации является более полезной, если ее можно сравнить с аналогичной информацией о других организациях и с аналогичной информацией об этой же организации за другой период или другую дату. Сравнимость позволяет пользователям идентифицировать и понимать сходства и различия между элементами. [2,24-2,25]

Проверяемость

Проверяемость помогает убедить пользователей в том, что информация достоверно представляет экономические явления, которые она призвана отображать. Проверяемость означает, что разные знающие и независимые наблюдатели могут достичь консенсуса, хотя и не обязательно полного согласия, в том, что конкретное изображение является точным представлением. [2.30]

[2.30]

Своевременность

Своевременность означает, что информация предоставляется лицам, принимающим решения, вовремя, чтобы они могли повлиять на их решения. [2.33]

Понятность

Классификация, характеристика и представление информации ясно и кратко делают ее понятной. Хотя некоторые явления сложны по своей природе и их нелегко понять, исключение такой информации сделало бы финансовые отчеты неполными и потенциально вводящими в заблуждение. Финансовые отчеты готовятся для пользователей, обладающих достаточными знаниями о бизнесе и экономической деятельности и тщательно просматривающих и анализирующих информацию. [2,34-2,36]

Применение улучшения качественных характеристик

Улучшение качественных характеристик должно быть максимальным в необходимом объеме. Однако улучшение качественных характеристик (индивидуальное или коллективное) не может сделать информацию полезной, если эта информация неактуальна или представлена неточно. [2.37]

[2.37]

Ограничение затрат на полезную финансовую отчетность

Стоимость — это широко распространенное ограничение информации, которая может быть предоставлена финансовой отчетностью общего назначения. Сообщение такой информации влечет за собой затраты, и эти затраты должны быть оправданы преимуществами сообщения этой информации. Совет по МСФО оценивает затраты и выгоды в отношении финансовой отчетности в целом, а не только в отношении отдельных отчитывающихся организаций. Совет по МСФО рассмотрит, оправдывают ли различные размеры компаний и другие факторы различные требования к отчетности в определенных ситуациях. [2,39, 2.43]

Цель и объем финансовой отчетности

Цель финансовой отчетности состоит в том, чтобы предоставить информацию об активах, обязательствах, собственном капитале, доходах и расходах организации, которая будет полезна пользователям финансовой отчетности при оценке перспектив чистой прибыли в будущем. поступления денежных средств в организацию и при оценке того, как руководство распоряжается ресурсами организации. [3.2]

[3.2]

Данная информация представлена в отчете о финансовом положении и отчете(ах) о финансовых результатах, а также в других отчетах и примечаниях. [3.3]

Отчетный период

Финансовая отчетность составляется за определенный период времени и содержит сравнительную информацию и, при определенных обстоятельствах, прогнозную информацию. [3.4-3.6]

Перспектива, принятая в финансовой отчетности, и допущение о непрерывности деятельности

Финансовая отчетность предоставляет информацию об операциях и других событиях, рассматриваемых с точки зрения отчитывающейся организация является действующим предприятием и продолжит свою деятельность в обозримом будущем. [3,8-3,9]

Отчитывающаяся организация

Отчитывающаяся организация – это организация, которая обязана или выбирает для подготовки финансовой отчетности. Это может быть отдельный объект или часть объекта или может состоять из более чем одного объекта. Подотчетная организация не обязательно является юридическим лицом. [3.10]

[3.10]

Определение соответствующих границ отчитывающейся организации определяется информационными потребностями основных пользователей финансовой отчетности отчитывающейся организации. [3.13-3.14]

Консолидированные и неконсолидированные финансовые отчеты

Как правило, консолидированные финансовые отчеты с большей вероятностью содержат полезную информацию для пользователей финансовых отчетов, чем неконсолидированные финансовые отчеты. [3.18]

| Глава 4 содержит оставшийся текст Концепции, утвержденной в 1989 году. По мере продвижения проекта по пересмотру Концепции соответствующие параграфы в Главе 4 будут удалены и заменены новыми главами Концепции МСФО. Пока он не будет заменен, параграф в Главе 4 имеет такой же уровень полномочий в рамках МСФО, что и параграфы в Главах 1-3. |

Основополагающее допущение

В «Концепции МСФО» указано, что допущение о непрерывности деятельности является основополагающим допущением. Таким образом, финансовая отчетность предполагает, что предприятие будет продолжать свою деятельность в течение неопределенного времени, или, если это предположение недействительно, требуется раскрытие информации и другая основа отчетности. [F 4.1]

Таким образом, финансовая отчетность предполагает, что предприятие будет продолжать свою деятельность в течение неопределенного времени, или, если это предположение недействительно, требуется раскрытие информации и другая основа отчетности. [F 4.1]

Элементы финансовой отчетности

Финансовая отчетность отражает финансовые последствия операций и других событий, группируя их в широкие классы в соответствии с их экономическими характеристиками. Эти широкие классы называются элементами финансовой отчетности.

Элементами, непосредственно связанными с финансовым положением (балансом), являются: [F 4.4]

- Активы

- Обязательства

- Капитал

Элементами, непосредственно связанными с результатами деятельности (отчетом о прибылях и убытках), являются: [F 4.25]

- Доход

- Расходы

Отчет о движении денежных средств отражает как элементы отчета о прибылях и убытках, так и некоторые изменения в элементах баланса.

Определения элементов, относящихся к финансовому положению

- Актив. Актив – это ресурс, контролируемый предприятием в результате прошлых событий, от которого предприятие ожидает получения будущих экономических выгод. [F 4.4(а)]

- Ответственность. Обязательство – это текущее обязательство предприятия, возникающее в результате прошлых событий, погашение которого, как ожидается, приведет к выбытию из предприятия ресурсов, заключающих в себе экономические выгоды. [Ф 4.4(б)]

- Капитал. Собственный капитал – это остаточная доля в активах предприятия после вычета всех его обязательств. [F 4.4(с)]

Определения элементов, относящихся к результатам деятельности

- Доход. Доход – это увеличение экономических выгод в течение отчетного периода в форме притока или увеличения активов или уменьшения обязательств, что приводит к увеличению капитала, за исключением тех, которые относятся к взносам участников капитала. [Ф 4.25(а)]

- Расход. Расходы – это уменьшение экономических выгод в течение отчетного периода в форме оттока или истощения активов или возникновения обязательств, которые приводят к уменьшению собственного капитала, за исключением случаев, связанных с выплатами участникам капитала. [Ф 4.25(б)]

[Ф 4.25(а)]

[Ф 4.25(а)]Определение дохода охватывает как выручку, так и прибыль. Выручка возникает в ходе обычной деятельности организации и имеет множество различных названий, включая продажи, комиссионные, проценты, дивиденды, роялти и арендную плату. Доходы представляют собой прочие статьи, которые соответствуют определению дохода и могут возникать или не возникать в ходе обычной деятельности предприятия. Прибыль представляет собой увеличение экономических выгод и, как таковая, по своему характеру ничем не отличается от дохода. Следовательно, они не рассматриваются как составляющие отдельный элемент в Концепции МСФО. [Ф 4.29и F 4.30]

Определение расходов включает убытки, а также расходы, возникающие в ходе обычной деятельности предприятия. Расходы, возникающие в ходе обычной деятельности предприятия, включают, например, себестоимость продаж, заработную плату и амортизацию. Обычно они принимают форму оттока или истощения активов, таких как денежные средства и их эквиваленты, товарно-материальные запасы, основные средства. Убытки представляют собой прочие статьи, которые соответствуют определению расходов и могут возникнуть или не возникнуть в ходе обычной деятельности предприятия. Убытки представляют собой уменьшение экономической выгоды и, как таковые, по своему характеру ничем не отличаются от других расходов. Следовательно, они не рассматриваются в качестве отдельного элемента в настоящей Основе. [F 4.33 и F 4.34]

Расходы, возникающие в ходе обычной деятельности предприятия, включают, например, себестоимость продаж, заработную плату и амортизацию. Обычно они принимают форму оттока или истощения активов, таких как денежные средства и их эквиваленты, товарно-материальные запасы, основные средства. Убытки представляют собой прочие статьи, которые соответствуют определению расходов и могут возникнуть или не возникнуть в ходе обычной деятельности предприятия. Убытки представляют собой уменьшение экономической выгоды и, как таковые, по своему характеру ничем не отличаются от других расходов. Следовательно, они не рассматриваются в качестве отдельного элемента в настоящей Основе. [F 4.33 и F 4.34]

Признание элементов финансовой отчетности

Признание – это процесс включения в баланс или отчет о прибылях и убытках статьи, которая соответствует определению элемента и удовлетворяет следующим критериям признания: [F 4.37 и F 4.38]

- Существует вероятность того, что любая будущая экономическая выгода, связанная с объектом, будет поступать в организацию или от нее; и

- Стоимость или ценность предмета могут быть надежно измерены.

На основании следующих общих критериев:

- Актив признается в бухгалтерском балансе, когда существует вероятность того, что предприятие получит будущие экономические выгоды, и актив имеет себестоимость или стоимость, которые могут быть надежно оценены. [Ф 4.44]

- Обязательство признается в балансе, когда существует вероятность того, что отток ресурсов, заключающих в себе экономические выгоды, произойдет в результате погашения существующего обязательства, и сумма, при которой произойдет погашение, может быть надежно оценена. [Ф 4.46]

- Доход признается в отчете о прибылях и убытках, когда возникает увеличение будущих экономических выгод, связанное с увеличением актива или уменьшением обязательства, которое может быть надежно оценено. Фактически это означает, что признание дохода происходит одновременно с признанием увеличения активов или уменьшения обязательств (например, чистое увеличение активов, возникающее в результате продажи товаров или услуг, или уменьшение обязательств, возникающее в результате отказа от кредиторская задолженность).