Открытое образование — Математические моделирование и методы в экономике

Select the required university:

———

Закрыть

Математические методы и модели в экономике – один самых востребованных и эффективных инструментов решения задач микро- и макроэкономики. В курсе рассматриваются как общие математические методы и модели, так и математические методы и модели для конкретных объектов и систем экономики.

- About

- Format

- Requirements

- Course program

- Knowledge

- Skills

- Abilities

- Education results

- Education directions

About

Курс «Математические методы и модели в экономике» является базовым для обучения в магистратуре по направлению подготовки 38. 04.05 «Бизнес-информатика в высокотехнологичных отраслях экономики» как основа формирования профессиональных компетенций.

04.05 «Бизнес-информатика в высокотехнологичных отраслях экономики» как основа формирования профессиональных компетенций.

Курс посвящен изучению основных математических методов математического моделирования и моделей в экономике: моделированию экономических зависимостей, задач оптимизации, распределению ресурсов, в том числе в условиях неопределенности и риска и теории игр.

Целями курса является ознакомление студентов с передовыми математическими методами, схемами, подходами к разработке и использованию математических методов и моделей, в том числе в условиях неопределенности, и последующий контроль приобретаемых ими компетенций.

Компетенции по получению, анализу и моделированию в экономике, формированию инновационных, обоснованных планов для принятия адекватных характеру и масштабу задачи управленческих решений по моделированию и реализации экономических систем будут получены студентами после прохождения курса «Математические методы и модели в экономике»

Format

Девять последовательно связанных модулей (наименования есть в программе курса), в каждом модуле от 2 до 6 уроков (лекций), контрольные вопросы с тремя вариантами ответов, зачетные материалы в электронной форме.

Курс рассчитан на четырнадцать недель. Недельная учебная нагрузка: от 2 до 3 уроков (лекций) с последующими ответами на контрольные вопросы.

Requirements

Курс может быть воспринят выпускниками бакалавриата по направлениям подготовки: 38.03.05 «Бизнес-информатика », 38.03.01 «Экономика», 14.03.02 «Физика и теплофизика ядерных энергетических установок»

Course program

Модуль 1. Введение (недели 1-2).

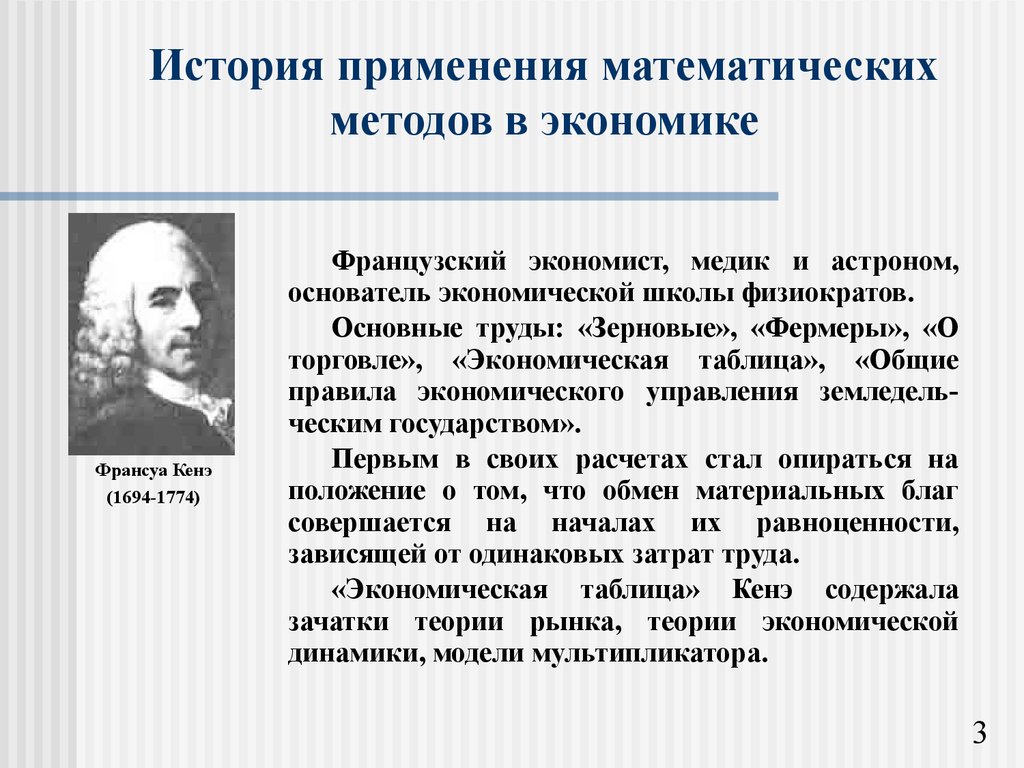

Урок 1. Историческое развитие применения математических методов и развитие математического моделирования в экономике.

Урок. 2. Предмет и содержание курса. Основные понятия и определения.

Урок 3. Введение. Эндогенные, экзогенные переменные, параметры.

Урок 4. Классические производственные функции, функции полезности и их свойства.

Урок 5. Эластичность, свойства эластичности. Эластичности для производственных функций и функций полезности.

Модуль 2. Классические задачи на экстремум в экономике (недели 3-4)

Урок. 6. Постановка задач на безусловный экстремум. Пример.

6. Постановка задач на безусловный экстремум. Пример.

Урок 7. Определение типа экстремума (максимум или минимум). Матрица Гессе и её свойства.

Урок 8. Задачи оптимизации в экономике с ограничениями типа равенства. Метод множителей Лагранжа. Математическая модель максимизации функции полезности при ограничении на бюджет.

Модуль 3. Задачи линейного программирования (ЗЛП) в экономике (неделя 5)

Урок 9. Математическая постановка задачи максимизации прибыли при ограничении на ресурсы.

Урок 10. Симплекс метод решения задач линейного программирования и его свойства.

Модуль 4. Решение задач на максимизацию прибыли при ограничении на ресурсы (неделя 6)

Урок 11. Математическая постановка задачи максимизации прибыли при ограничении на ресурсы, графическое решение задач.

Урок 12. Двойственные задачи и их решение.

Урок 13. Транспортные задачи как ЗЛП.

Модуль 5. Модель межотраслевого баланса В.В. Леонтьева (неделя 7).

Урок 14. Математическая постановка и решение стационарной модели межотраслевого баланса В.В. Леонтьева. Операторное разложение Неймана и его применение в модели межотраслевого баланса.

Урок 15. Математическая постановка нестационарной задачи межотраслевого баланса В.В. Леонтьева.

Модуль 6. Классические математические постановки задач распределения ресурсов в условиях неопределенности (неделя 8-9).

Урок 16. Постановка задач портфельного инвестирования. Многокритериальные оптимизационные задачи и их решения.

Урок 17. Математическая модель Марковица формирования эффективных инвестиционных портфелей.

Урок 18. Численная схема формирования эффективных инвестиционных портфелей в постановке Марковица. Математическая постановка задачи Тобина формирования эффективных инвестиционных портфелей.

Модуль 7. Математическая постановка и решение задачи формирования эффективных портфелей в условиях short sale и VaR постановке (неделя 10-11)

Урок 19. Математическая постановка задач формирования эффективных портфелей в условиях short sale.

Математическая постановка задач формирования эффективных портфелей в условиях short sale.

Урок 20. Математическая постановка формирование эффективных портфелей в условиях групповых ограничений

Урок 21. Математическая VaR постановка задачи формирования эффективных портфелей. Часть 1.

Урок 22. Математическая VaR постановка задачи формирования эффективных портфелей. Часть 2.

Модуль 8. Математические задачи теории игр в экономике (неделя 12-13)

Урок 23. Математические задачи теории игр в экономике. Классификация теории игр.

Урок 24. Антагонистические игры. Игры в чистых стратегиях.

Урок 25. Решения задач теории игр в смешанных стратегиях.

Урок 26. Решения задач теории игр в смешанных стратегиях (продолжение).

Сведения задач теории игр на минимакс и максимин к взаимно двойственным задачам линейного программирования.

Урок 27. Доминирующие стратегии. Пример графического решения задач теории игр в смешанных стратегиях.

Урок 28. Биматричные игры в экономике. Равновесие по Нэшу. Кооперативные игры в экономике.

Биматричные игры в экономике. Равновесие по Нэшу. Кооперативные игры в экономике.

Модуль 9. Новые математические методы и модели прогнозирования. Заключение (неделя 14)

Урок 29. Новые многофакторные модели прогнозирования в экономике.

Урок 30. Обзор курса. Выводы

Education results

Индекс | Формулировка |

РО-1 | Базовые знания принципов построения и функционирования математических моделей экономических объектов и систем микро и макроэкономики |

РО-2 | Знание математических моделей экономических объектов и систем и подходов к анализу и разработке моделей |

РО-3 | Владение методами и средствами анализа и разработке моделей для решения прикладных стационарных и нестационарных задач микроэкономики |

РО-4 | Навыки самостоятельного выбора математических моделей экономических объектов и систем, их тестирования с применением современных вычислительных средств |

Education directions

14. 04.02 Ядерные физика и технологии

04.02 Ядерные физика и технологии

38.04.02 Менеджмент

38.04.04 Государственное и муниципальное управление

38.04.05 Бизнес-информатика

Knowledge

Принципы построения и функционирования математических моделей экономических объектов и систем микро и макроэкономики

Математические модели экономических объектов и систем и подходов к анализу и разработке моделей

Skills

Методы и средства анализа и разработке моделей для решения прикладных стационарных и нестационарных задач микроэкономики

Abilities

Самостоятельный выбор математических моделей экономических объектов и систем, их тестирование с применением современных вычислительных средств |

Национальный исследовательский ядерный университет «МИФИ»

Крянев Александр Витальевич

Доктор физико-математических наук, Профессор

Position: Профессор, Отделение лазерных и плазменных технологий офиса образовательных программ

Similar courses

Коммерциализация результатов инновационной деятельности

СПбГУ

15 February 2021 — 30 December 2023 г.

Цифровизация в управлении человеческими ресурсами

СПбГУ

15 February 2021 — 31 December 2023 г.

Социология труда

СПбГУ

К сожалению, мы не гарантируем корректную работу сайта в вашем браузере. Рекомендуем заменить его на один из предложенных.

Также советуем ознакомиться с полным списком рекомендаций.

Google Chrome

Mozilla Firefox

Apple Safari

НОУ ИНТУИТ | Лекция | Математические методы в моделировании экономики

Лекция 1: 1234 || Лекция 2 >

Аннотация: Лекция знакомит с основными понятиями и принципами экономико-математического моделирования. Важным этапом моделирования является решение математической модели. Показаны возможности программы Mathcad (с использованием символьного процессора) для проведения таких операций, как интегрирование и дифференцирование, решение уравнений, вычисление пределов, разложение функции в ряд Тейлора, исследование поведения функций.

Важным этапом моделирования является решение математической модели. Показаны возможности программы Mathcad (с использованием символьного процессора) для проведения таких операций, как интегрирование и дифференцирование, решение уравнений, вычисление пределов, разложение функции в ряд Тейлора, исследование поведения функций.

Ключевые слова: моделирование, анализ, объект, дифференцирование, интегрирование, процессор, математическая модель, равенство, значение, таблица

Цель лекции. Дать понятие экономико-математической модели и изложить основные этапы моделирования. Показать средства программы Mathcad для проведения наиболее распространенных математических преобразований в процессе решения математических моделей.

Принципы экономико-математического моделирования

Экономико-математическое моделирование — эффективный метод исследования сложных социально-экономических объектов и процессов. Практическими задачами моделирования являются анализ экономических объектов; экономическое прогнозирование, предвидение развития хозяйственных процессов и выработка управленческих решений. на всех уровнях.

Практическими задачами моделирования являются анализ экономических объектов; экономическое прогнозирование, предвидение развития хозяйственных процессов и выработка управленческих решений. на всех уровнях.

Экономико-математическое моделирование основывается на принципе аналогии. Объект исследуется и изучается через рассмотрение другого, подобного ему и более доступного объекта, его модели. Модель создается исследователем с целью получения новых знаний об объекте-оригинале и отражает существенные (с точки зрения разработчика) свойства оригинала. Математическая модель – математический образ исследуемой системы, описывающий ее в абстрактной форме и адекватно отражающий структуру, свойства и взаимосвязи.

В ней отражаются основные соотношения между экономическими показателями.

В ней отражаются основные соотношения между экономическими показателями.Моделирование задачи включает следующие этапы:

- Определение проблемы. Четкая формулировка цели.

- Постановка задачи. Отбор объектов и ситуаций, реализующих поставленную цель, их качественный и количественный анализ.

- Системный анализ. Выдвигаются гипотезы. Сложные объекты, разбиваются на части (элементы), определяются связи элементов, свойства, выражаемые в виде уравнений, неравенств и т.п. Объект представляется в виде системы.

- Системный синтез. Математическая постановка задачи, в процессе которой осуществляется построение математической модели объекта и определение методов (алгоритмов) получения решения задачи. Как правило, подбирается известная математическая модель и алгоритм ее решения.

Важно выбрать наиболее подходящий метод.

Важно выбрать наиболее подходящий метод. - Выбор программного обеспечения. Разработка программы.

- Решение и тестирование модели, анализ выходных данных. Если полученные результаты не удовлетворяют исследователя, то следует выбрать другую математическую модель; либо поставить задачу более корректно;

- Применение результатов исследований.

Важно выбрать наиболее подходящий метод.

Важно выбрать наиболее подходящий метод.Экономико-математическое моделирование требует от исследователя четкости формулировки исследовательской задачи, строгой логичности в построении гипотез и концепций, умения пользоваться инструментарием высшей математики. В процессе построения и решения модели необходимо проводить аналитические математические преобразования в общем виде: исследование функций, дифференцирование и интегрирование, нахождение пределов, решение различного вида уравнений и систем уравнений. Символьный процессор программы Mathcad обеспечивает выполнение сложных математических операций простыми доступными средствами. Методика работы в Mathcad изложена в пособии «Mathcad 14: Основные сервисы и технологии». В этой лекции представлены аналитические методы решения распространенных математических задач в среде с Mathcad 14.

Символьный процессор программы Mathcad обеспечивает выполнение сложных математических операций простыми доступными средствами. Методика работы в Mathcad изложена в пособии «Mathcad 14: Основные сервисы и технологии». В этой лекции представлены аналитические методы решения распространенных математических задач в среде с Mathcad 14.

Математические операции в задачах экономико-математического моделирования

Рассмотрим ряд часто используемых математических операций, которые необходимы в процессе математического моделирования.

Дифференцирование

Для проведения операции дифференцирования в Mathcad надо ввести функцию под знак . (панель Calculus), щелкнуть оператор символьного вывода (панель Symbolic или Evaluation). В программе можно находить частные производные, производные второго, третьего, высоких порядков.

Дифференциальное исчисление часто применяется в процессе экономического анализа. При построении модели, анализе экономических показателей возникают вопросы: от каких факторов зависят показатели, каковы их оптимальные значения, какова степень зависимости. Задачи на нахождение экстремума, анализ системы на устойчивость, исследование взаимосвязи экономических показателей, скорости изменения решаются с использованием дифференциального исчисления.

При построении модели, анализе экономических показателей возникают вопросы: от каких факторов зависят показатели, каковы их оптимальные значения, какова степень зависимости. Задачи на нахождение экстремума, анализ системы на устойчивость, исследование взаимосвязи экономических показателей, скорости изменения решаются с использованием дифференциального исчисления.

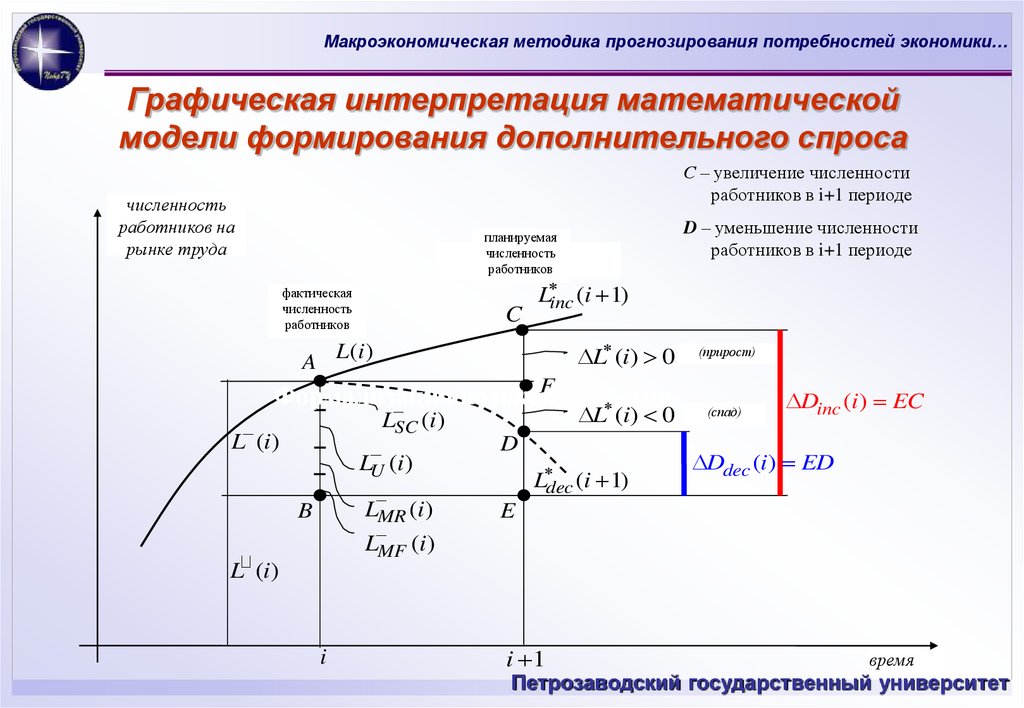

Пример 1.1.

Рассмотрим пример исследования эластичности. Коэффициент эластичности показывает относительное изменение исследуемого экономического показателя Y под действием единичного относительного изменения экономического фактора x, от которого зависит показатель. Функция имеет вид:

| ( 1.1) |

intuit.ru/2010/edi»>где . В зависимости от вида функции эластичность по-разному зависит от фактора .

intuit.ru/2010/edi»>где . В зависимости от вида функции эластичность по-разному зависит от фактора . Пусть зависимость экономического показателя от фактора описывается функцией:

- показательной

- обратной ,

- линейной .

Определить вид зависимости коэффициента эластичности.

Решение показано на рисунке 1.1.

Рис. 1.1. Листинг решения Примера 1.1. Расчет эластичности для разных функций зависимости экономического показателя от заданного фактора

— коэффициент эластичности

и — параметры

Обратная функция:

Линейная функция:

Показательная функция:

Дальше >>

Лекция 1: 1234 || Лекция 2 >

Математические методы и модели для экономистов

Microsoft прекращает выпуск Internet Explorer 11 в августе 2021 года. Если у вас возникли трудности с просмотром сайта в Internet Explorer 11, мы рекомендуем использовать другой браузер, например Microsoft Edge, Google Chrome, Apple Safari или Mozilla Firefox.

X

Главная

> Предметы

> Математические методы и модели для экономистов

- Учебник

- электронная коллекция

Авторы

Анхель де ла Фуэнте

Описание

Эта книга предназначена в качестве учебника для первого курса аспирантуры по математике для экономистов и в качестве справочника для аспирантов по экономике. Он обеспечивает автономное, строгое рассмотрение большинства концепций и методов, необходимых для следования стандартной последовательности теории первого года обучения в микро- и макроэкономике. Рассматриваемые темы включают введение в анализ в метрических пространствах, дифференциальное исчисление, сравнительную статику, выпуклость, статическую оптимизацию, динамические системы и динамическую оптимизацию. В книгу включено большое количество…

Он обеспечивает автономное, строгое рассмотрение большинства концепций и методов, необходимых для следования стандартной последовательности теории первого года обучения в микро- и макроэкономике. Рассматриваемые темы включают введение в анализ в метрических пространствах, дифференциальное исчисление, сравнительную статику, выпуклость, статическую оптимизацию, динамические системы и динамическую оптимизацию. В книгу включено большое количество…

- Получить доступ

Добавить закладку

- Обзор

- Содержание

- Авторы

- Обзоры

- Показатели

Основные характеристики

О книге

- DOI https://doi.org/10.1017/CBO9780511810756

- Предметы Эконометрика и математические методы, экономика, математика, оптимизация

- Формат: Мягкая обложка

- Дата публикации: 06 апреля 2000 г.

- ISBN: 9780521585293

- Размеры (мм): 253 x 177 мм

- Вес: 1,425 кг

- Содержит: 224 ч/б иллюстр.

- Объем страницы: 848 страниц

- Наличие: Доступно

- Формат: Цифровой

Варианты доступа

Персональный вход

Вы успешно вошли в свой личный кабинет, но у вас нет доступа к этому контенту.

Вы вошли как [email protected]

Варианты покупки

Для этой книги нет доступных вариантов покупки.

Есть код доступа?

Чтобы активировать код доступа, добавьте код ниже и нажмите

представлять на рассмотрение.

Если вы считаете, что у вас должен быть доступ к этому контенту, свяжитесь с библиотекаря вашего учреждения или проконсультируйтесь с нашим Страница часто задаваемых вопросов для получения дополнительной информации о доступе к нашему контенту.

Также можно приобрести у этих поставщиков образовательных электронных книг. [Открывается в новом окне]

Афганистан Аландские острова Албания Алжир американское Самоа Андорра Ангола Ангилья Антарктида Антигуа и Барбуда Аргентина Армения Аруба Австралия Австрия Азербайджан Багамы Бахрейн Бангладеш Барбадос Беларусь Бельгия Белиз Бенин Бермуды Бутан Боливия Босния и Герцеговина Ботсвана Остров Буве Бразилия Британская территория Индийского океана Бруней-Даруссалам Болгария Буркина-Фасо Бурунди Камбоджа Камерун Канада Кабо-Верде Каймановы острова Центрально-Африканская Республика Чад Нормандские острова, остров Мэн Чили Китай Остров Рождества Кокосовые (Килинг) острова Колумбия Коморы Конго Конго, Демократическая Республика Острова Кука Коста-Рика Берег Слоновой Кости Хорватия Куба Кипр Чешская Республика Дания Джибути Доминика Доминиканская Республика Восточный Тимор Эквадор Египет Сальвадор Экваториальная Гвинея Эритрея Эстония Эфиопия Фолклендские (Мальвинские) острова Фарерские острова Фиджи Финляндия Франция Французская Гвиана Французская Полинезия Южные Французские Территории Габон Гамбия Грузия Германия Гана Гибралтар Греция Гренландия Гренада Гваделупа Гуам Гватемала Гернси Гвинея Гвинея-бисау Гайана Гаити Острова Херда и Макдональда Гондурас Гонконг Венгрия Исландия Индия Индонезия Иран, Исламская Республика Ирак Ирландия Израиль Италия Ямайка Япония Джерси Иордания Казахстан Кения Кирибати Корея, Народно-Демократическая Республика Корея, Республика Кувейт Кыргызстан Лаосская Народно-Демократическая Республика Латвия Ливан Лесото Либерия Ливийская арабская джамахирия Лихтенштейн Литва Люксембург Макао Македония Мадагаскар Малави Малайзия Мальдивы Мали Мальта Маршалловы острова Мартиника Мавритания Маврикий Майотта Мексика Микронезия, Федеративные Штаты Молдова, Республика Монако Монголия Черногория Монтсеррат Марокко Мозамбик Мьянма Намибия Науру Непал Нидерланды Нидерландские Антильские острова Новая Каледония Новая Зеландия Никарагуа Нигер Нигерия Ниуэ Остров Норфолк Северные Марианские острова Норвегия Оман Пакистан Палау Палестинская территория, оккупированная Панама Папуа — Новая Гвинея Парагвай Перу Филиппины Питкэрн Польша Португалия Пуэрто-Рико Катар Воссоединение Румыния Российская Федерация Руанда Сент-Китс и Невис Санкт-Люсия Святой Винсент и Гренадины Самоа Сан-Марино Сан-Томе и Принсипи Саудовская Аравия Сенегал Сербия Сейшелы Сьерра-Леоне Сингапур Словакия Словения Соломоновы острова Сомали Южная Африка Южная Георгия и Южные Сандвичевы острова Испания Шри-Ланка Святая Елена Сен-Пьер и Микелон Судан Суринам Шпицберген и острова Ян-Майен Свазиленд Швеция Швейцария Сирийская Арабская Республика Тайвань Таджикистан Танзания, Объединенная Республика Таиланд Идти Токелау Тонга Тринидад и Тобаго Тунис Турция Туркменистан острова Теркс и Кайкос Тувалу Уганда Украина Объединенные Арабские Эмираты Великобритания Соединенные Штаты Малые отдаленные острова США Виргинские острова США Уругвай Узбекистан Вануату Ватикан Венесуэла Вьетнам Виргинские острова (Британия) Острова Уоллис и Футуна Западная Сахара Йемен Замбия Зимбабве

Математические методы экономической теории: Содержание

| Введение | |||

1. | Обзор некоторых основ логики, матричной алгебры и исчисления | ||

| 1.1 | Логика: основы и доказательство по индукции | ||

| 1.2 | Матрицы: определительная, обратная и ранговая | ||

| 1.3 | Решение систем линейных уравнений: обращение матриц и правило Крамера | ||

| 1,4 | Интервалы и функции | ||

| 1,5 | Расчет: одна переменная | ||

| 1,6 | Исчисление: много переменных | ||

| 1,7 | Графическое представление функций | ||

2. | Темы многомерного исчисления | ||

| 2.1 | Введение в многомерное исчисление | ||

| 2,2 | Цепная линейка | ||

| 2.3 | Производные функций, определенных неявно | ||

| 2.4 | Дифференциальная и сравнительная статика | ||

| 2,5 | Однородные функции | ||

| 3. | Вогнутость и выпуклость | ||

3. 1 1 | Вогнутые и выпуклые функции одной переменной | ||

| 3.2 | Квадратичные формы | ||

| 3.2.1 | Квадратичные формы: определения | ||

| 3.2.2 | Квадратичные формы: условия определенности | ||

| 3.2.3 | Квадратичные формы: условия полуопределенности | ||

| 3.3 | Вогнутые и выпуклые функции многих переменных | ||

3. 4 4 | Квазивогнутость и квазивыпуклость | ||

| 4. | Оптимизация | ||

| 4.1 | Оптимизация: введение | ||

| 4.2 | Оптимизация: определения | ||

| 4.3 | Наличие оптимума | ||

| 5. | Оптимизация: внутренняя оптима | ||

| 5.1 | Необходимые условия для оптимального интерьера | ||

| 5.2 | Локальный оптимум | ||

5. 3 3 | Условия, при которых стационарная точка является глобальным оптимумом | ||

| 6. | Оптимизация: ограничения равенства | ||

| 6.1 | Две переменные, одно ограничение | ||

| 6.1.1 | Оптимизация с ограничением-равенством: необходимые условия оптимума для функции двух переменных | ||

| 6.1.2 | Оптимизация с ограничением равенства: интерпретация множителей Лагранжа | ||

| 6.1.3 | Оптимизация с ограничением-равенством: достаточные условия локального оптимума для функции двух переменных | ||

6. 1.4 1.4 | Оптимизация с ограничением-равенством: условия, при которых стационарная точка является глобальным оптимумом | ||

| 6.2 | Оптимизация с ограничениями-равенствами: n переменных, m ограничений | ||

| 6.3 | Теорема о конвертах | ||

| 7. | Оптимизация: условия Куна-Таккера для задач с ограничениями-неравенствами | ||

| 7.1 | Оптимизация с ограничениями-неравенствами: условия Куна-Таккера | ||

| 7.2 | Оптимизация с ограничениями-неравенствами: необходимость условий Куна-Таккера | ||

7. 3 3 | Оптимизация с ограничениями-неравенствами: достаточность условий Куна-Таккера | ||

| 7.4 | Оптимизация с ограничениями-неравенствами: условия неотрицательности | ||

| 7,5 | Оптимизация: сводка условий, при которых необходимы и достаточны условия первого порядка | ||

| 8. | Дифференциальные уравнения | ||

| 8.1 | Дифференциальные уравнения: введение | ||

| 8.2 | Дифференциальные уравнения первого порядка: существование и устойчивость решений | ||

8. | |||